Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Анализ деятельности предприятия

Реферат: Анализ деятельности предприятия

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ИСХОДНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ДАННЫЕ,

ИХ ХАРАКТЕРИСТИКА И ОЦЕНКА 3

АНАЛИЗ ИСХОДНОЙ ИНФОРМАЦИИ 4

АНАЛИЗ ФАКТОРОВ ВНЕШНЕЙ СРЕДЫ 6

МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ 8

БУХГАЛТЕРСКИЙ УЧЕТ 9

ПРОИЗВОДСТВЕННЫЕ ОПЕРАЦИИ 10

АНАЛИЗ ИСХОДНОЙ СИТУАЦИИ,

ВЫЯВЛЕНИЕ И ФОРМИРОВАНИЕ ПРОБЛЕМ,

ПОДЛЕЖАЩИХ РЕШЕНИЮ 12

РАЗРАБОТКА И ОЦЕНКА АЛЬТЕРНАТИВНЫХ РЕШЕНИЙ

ВЫЯВЛЕННЫХ ПРОБЛЕМ 13

ПЛАН ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИХ МЕРОПРИЯТИЙ

ПО ОБЕСПЕЧЕНИЮ ПЕРСПЕКТИВНОГО РАЗВИТИЯ

ПРЕДПРИЯТИЯ 22

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

В данной курсовой работе на примере ЗАО «Фортест», которое специализируется на выпуске и продаже вентиляционного и отопительного оборудования, будет проведен анализ исходных данных, выявлены и сформированы проблемы, а так же возможные пути решения этих проблем. Необходимо будет провести исследование производственных операций, определить потребность в рабочей силе, сырье и материалах.

Предприятие «Фортест» - закрытое акционерное общество. Учредительным документом ЗАО является устав. Высшим органом управления АО является общее собрание акционеров.

К компетенции общего собрания акционеров относятся утверждение годовых отчетов, бухгалтерских балансов, счетов прибылей и убытков общества и распределением прибылей и убытков.

Исполнительный орган общества является единоличным.

Во главе ЗАО стоит директор, который осуществляет текущее руководство деятельностью общества и подотчетен общему собранию акционеров.

На основе технико-экономических данных необходимо будет составить план мероприятий по повышению уровня рентабельности предприятия.

А в заключении будут сделаны соответствующие выводы.

ИСХОДНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ДАННЫЕ И ИХ ОЦЕНКА

Фирма специализируется на выпуске фильтров для воды (изделие “А”) и фильтров для воздуха (изделие “Б”) оборудования. Технико-экономические показатели производства за 2-й и 3-й кварталы 1999 года характеризуются следующими данными

Таблица 1

| Тип изделия |

Товарный выпуск по кварталам (тыс. шт.) |

Объем реализации по кварталам |

Обеспе- чение трудовыми ресурсами |

Производствен-ные мощности по кварталам (тыс. шт.) | Прибыль по кварталам (тыс. руб.) | ||||

| II |

III |

II | III | В целом по предприятию | II | III | II | III | |

| А | 55 | 55 | 55 | 55 | 93% | 65 | 65 | 140 | 160 |

| Б | 40 | 30 | 30 | 25 | 93% | 70 | 70 | 100 | 90 |

АНАЛИЗ ИСХОДНОЙ ИНФОРМАЦИИ

Из анализа исходной информации по «Фортест» можно сделать следующие выводы:

1) объем реализованной продукции А равен объему производства, а Б ― меньше объема производства;

2) объем производства меньше уровня действующих производственных мощностей (на данный момент объем производства соответствует требуемому товарному выпуску);

3) размер прибыли на 1 рубль товарной продукции по 2-му и 3-му кварталам составил:

II квартал:

А: ![]() = 0,36 Б:

= 0,36 Б:

![]() = 0,31

= 0,31

III квартал:

А: ![]() =

0,41 Б:

=

0,41 Б: ![]() = 0,37

= 0,37

4) рентабельность продукции (А и Б) рассчитывается как отношение:

R = ![]() , где:

, где:

П ― прибыль;

Q ― товарный выпуск продукции;

Q-П ― себестоимость продукции.

Дополнительные данные: цена за 1 шт. А= 7 тыс. долл., а за 1 шт. Б = 8 тыс. долл.

II квартал:

А= ![]() = 0,57 Б

=

= 0,57 Б

= ![]() = 0,45

= 0,45

III квартал:

А = ![]() = 0,65 Б

=

= 0,65 Б

= ![]() = 0,39

= 0,39

Для выявления необходимой информации следует наряду с внутренними технико-экономическими факторами учесть влияние на деятельность предприятия внешней среды, которая отличается крайней нестабильностью.

АНАЛИЗ ФАКТОРОВ ВНЕШНЕЙ СРЕДЫ

| Наименование групп факторов | Содержание вероятных угроз со стороны внешней среды | Содержание дополнительных возможностей для предприятия | Формулировка целей, определяемых угрозой или дополнительной возможностью |

| 1 | 2 | 3 | 4 |

Конкурентные |

Появление в продаже аналогичной продукции другого предприятия | ― |

1) сбор информации о конкурентном предприятии и его продукции; 2) рассмотрение путей усовершенствования своей продукции, разработка нового дизайна, новых технологий |

|

Рыночные |

Малый сегмент рынка | Выход на новые рынки сбыта | 1) обогащение за счет обоюдной выгоды потребителя и производителя |

|

Технологические |

― | Аренды пустующих цехов (если таковые имеются) с целью получения прибыли |

1) определение возможностей изменения технологического процесса обработки деталей с ориентацией на определенное оборудование; 2) определение экономической эффективности |

| 1 | 2 | 3 | 4 |

|

изменения технологий; 3) внедрение новшеств; 4) приобретение ноу-хау |

|||

Экономические |

Снижение сбыта продукции | ― |

1) разработка путей улучшения качества продукции; 2) поиск заказчиков |

|

Социальные |

Текучесть рабочей силы | Привлечение высвобожденных рабочих кадров с соседнего предприятия |

1) улучшение условий труда; 2) введение системы вознаграждений за результаты труда |

Появление конкурента является угрозой. Необходима информация о том, насколько она серьезна, каковы возможности и намерения конкурента.

Исходя из имеющейся информации о ЗАО «Фортест», видно, что реализация Б находится на более низком уровне, чем А, следовательно, есть вероятность наличия у продукции Б конкурента, который выпускает ту же самую резиновую продукцию лучшего качества или продает их дешевле.

Таким образом, выясняется одна из проблем предприятия ― противодействие конкуренту, то есть усовершенствование своей продукции, ее качества. Необходима более мощная реклама либо нужно выпускать другое резиновое изделие, которое на данный момент не выпускается конкурентом.

Нужно провести анализ собственного предприятия с целью выяснения внутренних возможностей и ограничений. Обследование будет проводиться по следующим направлениям:

- маркетинг;

- бухгалтерский учет;

- производственные операции;

- человеческие ресурсы;

- культура предприятия.

МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ

| Наименование факторов | Влияние на прибыль предприятия | Прогнозирование ситуации в перспективе | Является ли данный фактор угрозой или дополнительной возможностью для предприятия |

| 1 | 2 | 3 | 4 |

| Доля рынка и конкурентоспособность | По объему реализованной продукции доля рынка мала, по качеству продукция конкурентоспособна и может приносить прибыль | Необходимо удерживать и расширять имеющийся сегмент рынка за счет расширения ассортимента продукции | Угрозой является малый сегмент рынка, дополнительной возможностью ― творческий потенциал |

| Разнообразие и качество продукции | Качество продукции может обеспечить прибыль | Возможен выпуск новой продукции | Угрозы и возможности находятся в единстве и противоречии |

| Рыночная и демографическая статистика | Вид продукции соответствует социальной демографической структуре покупателей, что оказывает косвенное положительное влияние на прибыль | Рост числа покупателей требует учета их интересов. Снижение интереса потребительского спроса требует адекватного реагирования | Своевременное реагирование на требования покупателей является –дополнительной возможностью |

| Рыночные исследования и разработки | Сильное влияние | Необходимы упреждающие действия на основе анализа продукции конкурирующих предприятий, их успехов и неудач | Аналогично предыдущему пункту |

| 1 | 2 | 3 | 4 |

| Предпродажное и послепродажное обслуживание клиентов | Косвенное влияние на прибыльность | Необходимо активизировать усилия по налаживанию связей с потребителями для проверки правильности выбранной концепции | Фактор может открыть дополнительные возможности |

| Эффективный сбыт, реклама и продвижение товара | Существенное влияние | Необходимы большая интенсивность саморекламы и расширение сегмента рынка | Дополнительная возможность |

БУГАЛТЕРСКИЙ УЧЁТ

| Вид продукции | Рентабельность (%) | Доля в общем объеме продукции (%) | Что является угрозой или дополнительной возможностью | ||

| II | III | II | III | ||

| А | 57 | 65 | 57,89 | 64,71 | Большой объем высокорентабельной продукции ― возможность |

| Б | 45 | 39 | 42,11 | 35,29 | |

Доля в общем объеме продукции:

II квартал:

А = ![]() = 57,89 Б

=

= 57,89 Б

= ![]() = 42,11

= 42,11

III квартал:

А = ![]() = 64,71 Б

=

= 64,71 Б

= ![]() = 35,29

= 35,29

Видно, что наша продукция является рентабельной, но занимает малый сегмент рынка, который в идеале нужно расширить.

ПРОИЗВОДСТВЕННЫЕ ОПЕРАЦИИ

|

Ключевые вопросы |

Ответы |

Причины угроз или рекомендации по возможностям |

|

1 |

2 |

3 |

|

Можем ли мы производить нашу продукцию по более низкой цене, чем конкуренты? |

Можем (за счет снижения себестоимости) |

1) экономия материалов; 2) поиск более дешевого сырья (возможность); 3) снижение качества (угроза) |

|

Какой доступ имеем к новым материалам? Зависим ли мы от единственного поставщика или нет? |

Не зависим | Поиск наиболее выгодного поставщика (возможность) |

|

Является ли наше оборудование современным и хорошо ли оно обслуживается и используется? |

Да | Предприятием в банке взят кредит, на который частично куплено современное оборудование. Оборудование может использоваться более эффективно (возможность) |

|

Существует ли механизм контроля над входящими материалами и выходящей продукцией? |

Да | ― |

|

Подвергается ли наша продукция сезонным колебаниям спроса и временному переизбытку сотрудников? Как можно исправить данную ситуацию? |

Да | Колебания спроса не являются сезонными, а зависят от наличия заказов и связаны с отсутствием постоянного заказа. Это приводит к временному простою творческих работников. Выход из ситуации: активный поиск других заказчиков |

|

1 |

2 |

3 |

Можем ли мы обслуживать те рынки, которые не будут обслуживать конкуренты? |

Да | Необходимо использовать большие по сравнению с некоторыми конкурентами возможности творческого персонала и оперативность в работе |

Обладаем ли мы эффективной и результативной структурой контроля качества? |

Да | Отсутствие громоздкой бюрократической структуры позволяет следить за качеством продукции на всех стадиях производства ― от подготовки материала к обработке до выпуска готового изделия. Необходима четкая система контроля |

|

Насколько эффективно мы спланировали и спроектировали процесс производства? Может ли он быть улучшен? |

Да | Требуется усовершенствовать разработку производственно-финансового плана на основе анализа доходов и расходов |

1) Руководство предприятия хорошо подготовлено, достаточно компетентно, обладает нужным опытом и знаниями.

2) На предприятии функционирует система вознаграждения за результаты труда (в зависимости от объема и сложности выполняемой работы ― премии, надбавки к заработной плате).

3) Порядок преемственности руководящих должностей практически не спланирован. Предприятие большое и большинство рабочих наемные, отсюда высокая текучесть кадров цехах.

4) «Фортест» является небольшой структурой. Подготовка работников не производится. Руководство старается нанимать на работу опытных и квалифицированных рабочих. Исключением является руководящий персонал, который может в процессе работы усовершенствовать свои знания.

АНАЛИЗ ИСХОДНОЙ СИТУАЦИИ, ВЫЯВЛЕНИЕ И ФОРМИРОВАНИЕ ПРОБЛЕМ, ПОДЛЕЖАЩИХ

РЕШЕНИЮ

При анализе предприятия по направлению «человеческие ресурсы» выявлены следующие проблемы:

1) подготовка руководства фирмы находится не на самом высоком уровне;

2) на предприятии функционирует неэффективная система вознаграждения за результаты труда;

3) не ведется подготовка обслуживающего персонала;

4) на предприятии отсутствует сплоченный дружный коллектив.

Перечисленные проблемы находятся в процессе решения, для чего привлечен японский опыт. По этой причине в дальнейшем анализе они учтены не будут.

Анализ факторов внешней среды показывает сокращение сбыта выпускаемой продукции, что может повлечь за собой одно из следующих решений:

- повышение качества продукции;

- снижение цены на товар;

- повышение качества сервиса продукции.

Таким образом, выявлена ситуация, содержащая проблему, которая требует определенного решения и плана ее реализации.

РАЗРАБОТКА И ОЦЕНКА АЛЬТЕРНАТИВНЫХ

РЕШЕНИЙ ВЫЯВЛЕННЫХ ПРОБЛЕМ

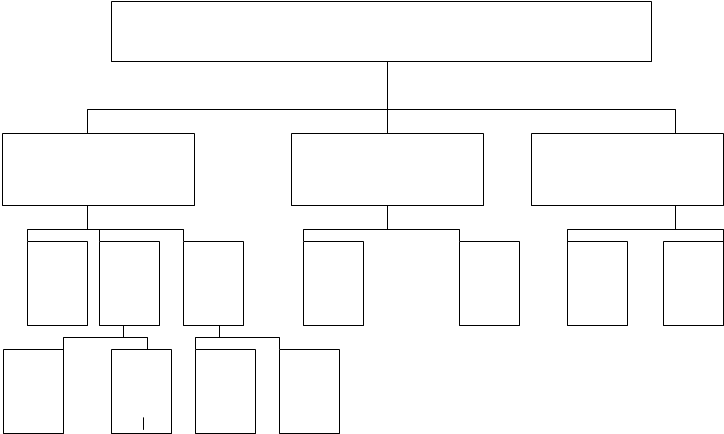

Построение дерева целей

На основе анализа внутренней и внешней среды установлено, что на предприятии «Фортест» снизился спрос на выпускаемую продукцию (Б) по причине ее низкой конкурентоспособности. Вследствие этого ухудшилось финансовое положение предприятия и психологическая обстановка на нем. В сложившейся ситуации необходимо обеспечить стабильный спрос на товар.

Генеральная цель: обеспечить конкурентоспособность товара.

Пути I-го уровня:

1. повышение качества продукции;

2. снижение цены на товар;

3. повышение качества сервиса продукции;

Пути II-го уровня:

1.1 повышение нормативной производительности товара;

1.2 повышение надежности товара;

1.3 повышение обобщающего показателя экологичности товара;

2.1 снижение себестоимости изготовления изделия продукции;

2.2 увеличение прибыли на единицу товара;

3.1 выпуск новой более качественной упаковки;

3.2 предоставление гарантий по сохраняемости свойств качества.

Пути III-го уровня:

1.2.1. безотказность товара;

1.2.2. долговечность товара;

1.3.1. снижение содержания вредных примесей в товаре;

1.3.2. ликвидация шума при эксплуатации товара.

Выбор и обоснование стратегий

Эксперт №1:

Таблица №.

| Наименование путей | β | №№ путей | 1 | 2 | 3 |

| повышение качества | 0.9 | 1 |

0.9 0.7 |

0.9 0.8 |

|

| снижение цены | 0.7 | 2 |

0.7 0.9 |

0.7 0.8 |

|

| повышение качества сервиса | 0.8 | 3 |

0.8 0.9 |

0.8 0.7 |

Таблица №.

| Наименование путей | β | №№ путей | 1.1 | 1.2 | 1.3 |

|

повышение нормативной производитель- ности |

1.0 | 1.1 |

1.0 0.6 |

1.0 0.8 |

|

| повышение надежности | 0.6 | 1.2 |

0.6 1.0 |

0.6 0.8 |

|

| повышение обобщающего показателя экологичности | 0.8 | 1.3 |

0.8 1.0 |

0.8 0.6 |

Таблица №.

| Наименование путей | β | №№ путей | 2.1 | 2.2 |

| снижение себестоимости | 1.0 | 2.1 |

1.0 0.6 |

|

| увеличение прибыли на единицу товара | 0.6 | 2.2 |

0.6 1.0 |

Таблица №.

| Наименование путей | β | №№ путей | 3.1 | 3.2 |

| выпуск новой упаковки | 0.8 | 3.1 |

0.8 0.9 |

|

| предоставление гарантий по сохраняемости свойств качества | 0.9 | 3.2 |

0.9 0.8 |

Таблица №.

| Наименование путей | Β | №№ путей | 1.2.1 | 1.2.2 |

| безотказность товара | 0.9 | 1.2.1 |

0.9 0.7 |

|

| долговечность товара | 0.7 | 1.2.2 |

0.7 0.9 |

Таблица №.

| Наименование путей | β | №№ путей | 1.3.1 | 1.3.2. |

| Снижение содержания вредных примесей | 1.0 | 1.3.1 |

1.0 0.8 |

|

| ликвидация шума при эксплуатации | 0.8 | 1.3.2. |

0.8 1.0 |

Относительные важности путей:

α1 = (1 + 0,9/0,7 + 0,9/0,8 + 0,9/0,6) -1 = 0,204

α2 = (1 + 0,7/0,9 + 1/0,8 + 0,9/0,6) -1 = 0,221

α3 = (1 + 0,8/0,9 + 0,8/0,7 + 0,8/0,6) -1= 0,229

α11 = (1 + 1/0,6 + 1/0,8) -1 = 0,255

α12 = (1 + 0,6/1 + 0,6/0,8) -1 = 0,423

α13 = (1 + 0,8/1 + 0,8/0,6) -1= 0,319

α 21 = (1 + 1/0,6) -1 = 0,375 α 31 = (1 + 0,8/0,9) -1 = 0,529

α 22 = (1 + 0,6/1) -1 = 0,625 α 32 = (1 + 0,9/0,8) -1 = 0,471

α 121 = (1 + 0,9/0,7) -1 = 0,438 α 131 = (1 + 1/0,8) -1 = 0,444

α 122 = (1 + 0,7/0,9) -1 = 0,563 α 132 = (1 + 0,8/1) -1 = 0,556

Нормирование относительных важностей:

α 1 = 0,204 / (0,204 + 0,221 + 0,229 + 0,305) = 0,213

α 2 = 0,221 / (0,204 + 0,221 + 0,229 + 0,305) = 0,23

α 3 = 0,229 / (0,204 + 0,221 + 0,229 + 0,305) = 0,239

α 11 = 0,255 / (0,255 + 0,423 + 0,319) = 0,256

α 12 = 0,423 / (0,255 + 0,423 + 0,319) = 0,424

α 13 = 0,319 / (0,255 + 0,423 + 0,319) = 0,32

α 21 = 0,375 / (0,375 + 0,625) = 0,375 α 131 = 0,438 / (0,438 + 0,563) = 0,438

α 22 = 0,625 / (0,375 + 0,625) = 0,625 α 132 = 0,563 / (0,438 + 0,563) = 0,563

α 31 = 0,529 / (0,529 + 0,471) = 0,529 α 121 = 0,444 / (0,444 + 0,563) = 0,444

α 32 = 0,471 / (0,529 + 0,471) = 0,471 α 122 = 0,556 / (0,444 + 0,556) =0,556

Эксперт №2:

Таблица №.

| Наименование путей | β | №№ путей | 1 | 2 | 3 |

| повышение качества | 1.0 | 1 |

1.0 0.8 |

1.0 0.6 |

|

| снижение цены | 0.8 | 2 |

0.8 1.0 |

0.8 0.6 |

|

| повышение качества сервиса | 0.6 | 3 |

0.6 1.0 |

0.6 0.8 |

Таблица №.

| Наименование путей | β | №№ путей | 1.1 | 1.2 | 1.3 |

| повышение нормативной производительности | 0.8 | 1.1 |

0.8 0.6 |

0.8 0.8 |

|

| повышение надежности | 0.6 | 1.2 |

0.6 1.0 |

0.6 0.8 |

|

| повышение обобщающего показателя экологичности | 0.8 | 1.3 |

0.8 1.0 |

0.8 0.6 |

Таблица №.

| Наименование путей | Β | №№ путей | 2.1 | 2.2 |

| снижение себестоимости | 0.9 | 2.1 |

0.9 0.7 |

|

| увеличение прибыли на единицу товара | 0.7 | 2.2 |

0.7 0.9 |

Таблица №.

| Наименование путей | Β | №№ путей | 3.1 | 3.2 |

| выпуск новой упаковки | 0.8 | 3.1 |

0.8 0.6 |

|

| предоставление гарантий по сохраняемости свойств качества | 0.6 | 3.2 |

0.6 0.8 |

Таблица №.

| Наименование путей | Β | №№ путей | 1.2.1 | 1.2.2 |

| безотказность товара | 1.0 | 1.2.1 |

1.0 0.9 |

|

| долговечность товара | 0.9 | 1.2.2 |

0.9 1.0 |

Таблица №.

| Наименование путей | Β | №№ путей | 1.3.1 | 1.3.2. |

| Снижение содержания вредных примесей | 0.6 | 1.3.1 |

0.6 0.9 |

|

| ликвидация шума при эксплуатации | 0.9 | 1.3.2. |

0.9 0.6 |

Относительные важности путей:

α1 = (1 + 1/0,8 + 1/0,6 + 1/0,7) -1 = 0,187

α2 = (1 + 0,8/1 + 0,8/0,6 + 0,8/0,7) -1 = 0,234

α3 = (1 + 0,6/1 + 0,6/0,8 + 0,6/0,7) -1= 0,323

α11 = (1 + 0,8/0,6 + 0,8/0,8) -1 = 0,3

α12 = (1 + 0,6/1 + 0,6/0,8) -1 = 0,423

α13 = (1 + 0,8/1 + 0,8/0,6)-1= 0,319

α 21 = (1 + 0,9/0,7) -1 = 0,438 α 31 = (1 + 0,8/0,6) -1 = 0,429

α 22 = (1 + 0,7/0,9) -1 = 0,563 α 32 = (1 + 0,6/0,8) -1 = 0,571

α 121 = (1 + 1/0,9) -1 = 0,474 α 131 = (1 + 0,6/0,9) -1 = 0,6

α 122 = (1 + 0,9/1) -1 = 0,526 α 132 = (1 + 0,9/0,6) -1 = 0,4

Нормирование относительных важностей:

α 1 = 0,187 / (0,187 + 0,234 + 0,323 + 0,267) = 0,185

α 2 = 0,234 / (0,204 + 0,221 + 0,229 + 0,305) = 0,244

α 3 = 0,323 / (0,204 + 0,221 + 0,229 + 0,305) = 0,337

α 4 = 0,267 / (0,204 + 0,221 + 0,229 + 0,305) = 0,278

α 11 = 0,3 / (0,3 + 0,423 + 0,319) = 0,288

α 12 = 0,423 / (0,3 + 0,423 + 0,319) = 0,406

α 13 = 0,319 / (0,3 + 0,423 + 0,319) = 0,306

α 21 = 0,438 / (0,438 + 0,563) = 0,438 α 31 = 0,474 / (0,474 + 0,526) = 0,474

α 22 = 0,563 / (0,438 + 0,563) = 0,563 α 32 = 0,526 / (0,474 + 0,526) = 0,526

α131 = 0,429 / (0,429 + 0,571) = 0,429 α 121 = 0,6 / (0,6 + 0,4) = 0,6

α132 = 0,571 / (0,429 + 0,571) = 0,571 α 122 = 0,4 / (0,6 + 0,4) =0,4

Определение осредненных важностей путей по оценкам экспертов:

α 1 ср = (0,204 * 0,9 + 0,187 * 1,0) / (0,9 + 1,0) = 0,195

α 2 ср = (0,221 * 0,7 + 0,234 * 0,8) / (0,7 + 0,8) = 0,228

α 3 ср = (0,229 * 0,8 + 0,323 * 0,6) / (0,8 + 0,6) = 0,269

α 31 ср = (0,529 * 0,8 + 0,571 * 0,6) / (0,8 + 0,6) = 0,547

α 32 ср = (0,471 * 0,9 + 0,571 * 0,6) / (0,9 + 0,6) = 0,511

Наиболее предпочтительным путем достижения генеральной цели является:

Обеспечение конкурентоспособности товара

Повышение качества сервиса продукции

Выпуск новой более качественной упаковки

Сравнительная величина затрат по каждой из альтернатив:

| Достигаемая цель | Альтернативы достижения цели | Величины требуемых затрат (в тыс. долл.) |

Источник финансирова- ния |

Ранг предпочтения альтернативы |

| Обеспечение постоянного спроса на продукцию |

1) Улучшение качества продукции 2) Улучшение использования оборудования 3) Увеличение престижа предприятия 4) Снижение спроса на продукцию конкурента 5) Привлечение творческих и технических работников |

15 5 15 15 7 |

Банковский кредит Банковский кредит Уставной капитал Уставной капитал Уставной капитал |

1 2 3 4 5 |

По мнению автора, наиболее предпочтительными являются альтернативы 1 и 5. Применяя их к «Вельду», увеличится товарный выпуск А и Б и, следовательно, должен повыситься объем реализации. Прибыль возрастет, с которой можно будет постепенно вернуть банковский кредит.

ПЛАН ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИХ МЕРОПРИЯТИЙ ПО ОБЕСПЕЧЕНИЮ ПЕРСПЕКТИВНОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ

|

Содержание мероприятия |

Служба или подразделение, ответственное за исполнение |

Срок испол-нения |

Предельно допустимые затраты (в тыс. долл.) |

Ожидаемый конкретный результат |

| 1. Изучение рынка сырья | Руководство предприятия | 1-2 недели | ― | Находка доброкачествен-ного дешевого сырья |

| 2. Покупка нового оборудования | Директор и главный мастер | 2-3 недели | 4-5 | Увеличение объема продукции и ее качества |

| 3. Реклама собственного предприятия | Маркетолог | 1-3 месяца | 10-15 | Повышение известности предприятия |

| 4. Привлечение дополнительных рабочих кадров | Инспектор | 2-4 недели | 4-7 | Разработка новых оригинальных технологий |

ЗАКЛЮЧЕНИЕ

В результате проделанной работы можно сделать следующий вывод: если наше предприятие пойдет по намеченным путям решений проблем, то объем реализации продукции и прибыль должны повыситься. У предприятия имеется уставной капитал и банковский кредит, которые следует обязательно использовать в процессе реализации намеченных мероприятий.

В дальнейшем «Фортест» может расширить ассортимент выпускаемой продукции, так как имеющихся ресурсов для этого достаточно.

В процессе выполнения курсовой работы автор проанализировал исходные данные, выбрал и обосновал стратегию, составил план мероприятий по ее реализации. Все это способствовало выработке практических навыков в одной из важнейших функций управления ― планировании.

ЛИТЕРАТУРА

1) А. Д. Евменов, В. А. Чабровский. Введение в менеджмент: Учебное пособие. СПб.: СПИКиТ, 1992

2) А. Д. Евменов, М. А. Шляйферт. Основы управления. СПб.: СПИКиТ, 1992

3) Методические указания по выполнению курсовой работы. СПб.: СПИКиТ, 1992