Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: ВВП и ВНП: определение, распределение и расчет

Реферат: ВВП и ВНП: определение, распределение и расчет

Министерство иностранных дел Республики Узбекистан

Университет Мировой Экономики и Дипломатии

Кафедра Микро-Макро Экономики

Курсовая работа

на тему:

ВВП и ВНП:

определение, вычисление и распределение.

Выполнил: Ниязметов Ш.Р.

студент 1 курса МЭО

факультета 0-7А-02

Проверил: Тониянц Г.С.

Ташкент 2003

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ.. 2

Понятие валового внутреннего продукта и его место в системе национальных счетов.. 2

Методы расчета валового внутреннего продукта 4

Валовый национальный продукт.. 4

Расчет ВНП по расходам.. 4

Расчет ВНП по доходам.. 4

Чистый национальный продукт. национальный доход, личный доход. доход после уплаты налогов. 4

Измерение уровня цен. Номинальный и реальный ВНП.. 4

Тенденции в динамике основных макроэкономических индикаторов за 1990-1999 годы 4

Критерии и оценка устойчивости экономического роста.. 4

Изменение структуры ВВП и факторы экономического роста.. 4

ЗАКЛЮЧЕНИЕ.. 4

Литература.. 4

ВВЕДЕНИЕ

Валовой внутренний продукт (ВВП) и Валовый национальный продукт (ВНП) – показатели общего экономического состояния страны. Они дают представление об общем материальном благосостоянии нации, так как чем выше уровень производства, тем выше благосостояние страны.

Предметом изучения ВВП/ВНП являются экономические единицы – резиденты, производящие товары и услуги для конечного пользования за определенный период.

Показатель ВВП/ВНП имеет очень важное значение для экономики в целом. Они используется для характеристики результатов производства, уровня экономического развития, темпов экономического роста, анализа производительности труда в экономике и так далее. То есть актуальность выбранной темы очевидна.

Целью данной работы является изучение ВВП/ВНП как важнейших показателей системы национальных счетов. При этом решаются следующие задачи: изучение ключевых понятий ВВП/ВНП, изучение методов расчетов, проведение анализа динамики ВВП в республике Узбекистан.

Основным источником явились книги Ислама Абдуганиевича Каримова, учебник по экономической статистике под редакцией Ю. Н. Иванова, а также сайты Госкомстата, Министерства Финансов, Министерства экономического развития в интернете, и некоторые другие источники, которые более подробно описаны в списке использованной литературы.

Понятие валового внутреннего продукта и его место в системе национальных счетов

Валовой внутренний продукт (ВВП) – центральный показатель системы национальных счетов (СНС), который характеризует стоимость конечных товаров и услуг, произведенных резидентами страны за тот или иной период. ВВП исчисляется в рыночных ценах конечного потребления, то есть в ценах, оплачиваемых покупателем, включая все торгово – транспортные наценки и налоги на продукты. ВВП используется для характеристики результатов производства, уровня экономического развития, темпов экономического роста, анализа производительности труда в экономике и так далее.

Прежде чем приступить к характеристике методов расчета ВВП, необходимо заострить внимание на ключевых моментах в понятии показателя.

Прежде всего, ВВП – это показатель произведенного продукта, который представляет собой стоимость произведенных конечных товаров и услуг. Это означает, что стоимость промежуточных товаров и услуг, использованных в процессе производства (таких, как сырье, материалы, топливо, энергия, семена, корма, услуги грузового транспорта, оптовой торговли, коммерческие и финансовые услуги и т. п.), не входит в ВВП. В противном случае ВВП содержал бы повторный счет.

Конечная продукция — это товары и услуги, которые покупаются потребителями для конечного использования, а не для перепродажи. Промежуточная продукция — это товары и услуги, которые проходят дальнейшую переработку или перепродаются несколько раз, прежде чем попасть к конечному потребителю.

Для того чтобы правильно рассчитать совокупный объем производства, необходимо, чтобы все продукты и услуги, произведенные в данном году, были учтены один раз, и не более того. Большинство продуктов проходят несколько производственных стадий, прежде чем попадают на рынок. В результате отдельные части и компоненты большинства продуктов покупаются и продаются несколько раз. Таким образом, чтобы избежать многократного учета частей продуктов, которые продаются и перепродаются, при расчете ВВП учитывается только рыночная стоимость конечных продуктов и исключается промежуточный продукция.

Например, зерно, выращенное в сельском хозяйстве, прежде чем превратиться в конечный продукт — хлеб, проходит четыре стадии обработки: 1) сбор, обмолот и сортировка зерна в сельском хозяйстве; 2) очистка, сушка и хранение на элеваторах; 3) размол зерна на мельницах; 4) выпечка хлеба на хлебозаводах.

Если, предположим, цена зерна, произведенного в сельском хозяйстве, составляет n единиц, то при его обработке и переработке на трех последующих стадиях эта цена еще трижды включается в издержки производства на элеваторе, мельнице хлебозаводе и в конечном итоге четырежды суммируется при счете объема продукции по всем отраслям. Однако реальная стоимость, создаваемая на каждой стадии обработки зерна и охватывающая стоимость производства и доход, предстает лишь в виде заработной платы, амортизации и прибыли этого конкретного предприятия.

Следовательно, для исключения многократного повторного счета, ВВП должен выступать как стоимость конечных товаров и услуг и включать только стоимость, создаваемую (добавляемую) на каждой промежуточной стадии обработки.

Рассмотрим подробней понятие добавленной стоимости.

Добавленная стоимость (ДС) - это стоимость, созданная в процессе производства на данном предприятии и охватывающая реальный вклад предприятия в создание стоимости конкретного продукта, т.е. заработную плату, прибыль и амортизацию конкретного предприятия. Поэтому стоимость потребленных сырья и материалов, которые приобретались у поставщиков, и в создании которых предприятие не принимало участия, в добавленную стоимость произведенного данным предприятием продукта не включается.

Иначе говоря, добавленная стоимость — это валовая продукция предприятия (или рыночная цена выпущенной продукции) за минусом текущих материальных издержек, но с включением в нее отчислений на амортизацию (так как основные фонды предприятия принимают участие в создании новой стоимости производимой продукции). В советской практике этот показатель носил название условно чистой продукции.

ВВП – это также внутренний продукт, потому что он произведен резидентами. К резидентам относятся все экономические единицы (предприятия и домашние хозяйства) независимо от их национальной принадлежности и гражданства, имеющие центр экономического интереса на территории данной страны. Это означает, что они занимаются производственной деятельностью или проживают на экономической территории страны длительное время (не менее года). Экономическая территория страны – это территория, административно управляемая правительством данной страны, в пределах которой лица, товары и деньги могут свободно перемещаться. В отличии от географической территории она не включает территориальные анклавы других стран (посольства, военные базы), но включает такие анклавы данной страны, расположенные на территории других стран.

ВВП – это валовой продукт, потому что он исчисляется до вычета потребления основного капитала. Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений, не носящих катастрофического характера. Теоретически внутренний продукт должен определяться на чистой основе за вычетом потребления основного капитала. Однако для определения потребления основного капитала в соответствии с принципами СНС требуются специальные расчеты на основе данных о восстановительной стоимости основных фондов, их сроке службы и износе по видам основных фондов. Амортизация по данным бухгалтерского учета не подходит для этой цели. Не все страны производят такие расчеты, а те, которые производят, используют различные методы. Таким образом, данные о ВВП более доступны и сравнимы между странами, и поэтому показатель ВВП получил более широкое распространение, чем чистый внутренний продукт.

Помимо ВВП в статистике ряда зарубежных стран используется и более ранний макроэкономический показатель — валовой национальный продукт (ВНП)[1]

Разница между ВНП и ВВП состоит в следующем:

1) ВВП подсчитывается по так называемому территориальному признаку. Это совокупная стоимость продукции сфер материального производства и сферы услуг независимо от национальной принадлежности предприятий, расположенных территории данной страны;

2) ВНП — это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в стране или за рубежом).

Таким образом, ВНП отличается от ВВП на сумму так называемых факторных доходов от использования ресурсов данной страны за рубежом переведенная в страну прибыль вложенного за рубежом капитала, имеющейся там собственности, заработная плата граждан, работающих за рубежом за минусом аналогичных вывезенных из страны доходов иностранцев.

Обычно, чтобы рассчитать ВНП, к показателю ВВП добавляют разность между прибылями и доходами, полученными предприятиями и физическими лицами данной страны за рубежом, с одной стороны, и прибылями и доходами, полученными иностранными инвесторами и иностранными работниками в данной стране, с другой стороны.

Эта разность весьма невелика: для ведущих стран Запада не более ±1 % от ВВП. Статистическая служба ООН рекомендует в качестве основного показателя использовать показатель ВВП. В США и Японии используется показатель ВНП.

GDP = GNP – E, (1)

где GDP – валовой внутренний продукт;

GNP – валовой национальный продукт;

E – чистый экспорт.

Методы расчета валового внутреннего продуктаВаловой внутренний продукт может быть исчислен следующими тремя методами:

как сумма валовой добавленной стоимости (производственный метод)

как сумма компонентов конечного использования (метод конечного использования)

как сумма первичных доходов (распределительный метод)

При расчете производственным методом ВВП исчисляется путем суммирования валовой добавленной стоимости всех производственных единиц – резидентов, сгруппированных по отраслям или секторам.

В СНС показатель добавленной стоимости оценивается в так называемых основных ценах, включающих субсидии на продукты, но за вычетом налогов на продукты (например, налог на продажи, НДС и т.п.). Такой подход позволяет более точно измерить вклад каждой отрасли в создание ВВП. Надо отметить, что взаимосвязь между валовой добавленной стоимостью и ВВП принимает следующий вид:

GDP = D + N – U, (2)

где D – добавленная стоимость всех отраслей экономики в основных ценах;

N – налоги на продукты;

U – субсидии на продукты.

В соответствии с принятой в СНС трактовкой границ сферы производственной деятельности включает:

все товары независимо от их использования

услуги, предоставленные другим институциональным единицам, в частности, нерыночные услуги органов государственного управления и некоммерческих организаций

услуги домохозяйств по проживанию в собственном жилище и домашние услуги, оказываемые оплачиваемой домашней прислугой. Бесплатные домашние услуги, оказываемые членами домашних хозяйств друг другу (приготовление пищи, стирка, уборка, ремонт домашнего оборудования), не включаются в границы сферы производства в СНС.

В границы сферы производства должны включаться также производство товаров и оказание услуг теневой экономикой, т.е. производство товаров и оказание услуг, запрещенные законом (незаконное производство), и производство товаров и оказание услуг, в принципе разрешенные законом, но скрываемые от государственных органов с целью сокрытия доходов (скрытое производство).

Различаются два типа выпуска: рыночный и нерыночный. Рыночный выпуск включает товары и услуги:

1) реализуемые по экономически значимым ценам путем продажи или бартера;

2) предоставляемые работникам в качестве оплаты труда в натуральной форме;

3) производимые одним заведением предприятия(подразделением, находящимся на самостоятельном балансе или являющимся отдельной учетной единицей) и поставляемые другим заведениям того же предприятия для использования в производстве в том же или последующих периодах (например, продукты питания, переданные подсобными хозяйствами предприятия в столовые, детские учреждения, дома отдыха, принадлежащие данному предприятию, и т.п.);

4) готовую продукцию и незавершенное производство, поступающие в запасы материальных оборотных средств у производителя и предназначенные для рыночного использования, то есть на перечисленные выше цели.

Нерыночный выпуск включает товары и услуги:

1) производимые экономическими единицами для их собственного конечного потребления или накопления (например, сельскохозяйственные и другие продукты, произведенные для этих целей в фермерских, крестьянских или подсобных хозяйствах населения, строительство хозяйственным способом, услуги по проживанию в собственном жилище, услуги оплачиваемой домашней прислуги и т.п.)

2) предоставляемые бесплатно или по ценам, не имеющим экономического значения, другим институциональным единицам, включая услуги, оказываемые обществу в целом (например, бесплатное образование и медицинское обслуживание, услуги государственного управления, обороны и др.);

3) готовую продукцию и незавершенное производство, предназначенные для нерыночного использования и поступающие в запасы материальных оборотных средств у производителя.

Товары и услуги, произведенные для собственного конечного использования, оцениваются в основных ценах на аналогичные рыночные товары и услуги. Нерыночные услуги, оказываемые учреждениями государственного управления и некоммерческими организациями, обслуживающими домашние хозяйства, оцениваются исходя из текущих затрат этих организаций, включая потребление основного капитала.

Расходы на промежуточное потребление – это стоимость товаров (за исключением основных фондов) и рыночных услуг, потребленных в течение данного периода с целью производства других товаров или услуг. Они включают:

1) затраты сырья, материалов, топлива, энергии, семян, кормов (покупных и собственного производства), продуктов питания, медикаментов, канцелярских принадлежностей, спецодежды и т.п.;

2) оплату работ и услуг, предоставленных другими предприятиями и отдельными лицами (ремонт, услуги транспорта, связи, вычислительных центров, коммунальные услуги, услуги рекламы, банков, юристов, консультантов, страхование и т.п.);

3) расходы на командировки в части оплаты проезда и гостиниц.

Промежуточное потребление оценивается по ценам покупателей, действующим на момент поступления товаров и услуг в процесс производства и включающим торгово-транспортную наценку и налоги на продукты (кроме налога на добавленную стоимость) за вычетом субсидий на продукты.

При исчислении валовой добавленной стоимости должны учитываться также расходы на промежуточное потребление косвенно измеряемых услуг финансового посредничества, которые определяются как разница между процентами, полученными и выплаченными финансовыми посредниками (например, банками), и относятся ко всем их клиентам, то есть к предприятиям и домашним хозяйствам, резидентам и нерезидентам. Поэтому они должны быть распределены между ними и показаны, соответственно, в промежуточном потреблении производственных единиц, конечном потреблении домашних хозяйств и экспорте услуг, что соответствует требованиям СНС 1993 года. Однако данная методика расчета находится в стадии рассмотрения, а пока большинство стран использует метод СНС 1968 года, согласно которому все косвенно измеряемые услуги финансового посредничества относятся к расходам на промежуточное потребление условной единицы, выпуск которой равен нулю. Таким образом, сумма валовой добавленной стоимости отраслей или секторов должна быть уменьшена на величину стоимости услуг финансового посредничества.

Однако для оценки ВВП в рыночных ценах этого недостаточно. Необходимо учитывать также чистые налоги на продукты, т.е. добавить налоги на продукты, не включенные в оценку валовой добавленной стоимости отраслей или секторов, и вычесть субсидии на продукты, включенные в оценку валовой добавленной стоимости. К таким налогам на продукты относятся, прежде всего, налоги на импорт и налог на добавленную стоимость, которые не учитываются в валовой добавленной стоимости. Кроме того, если валовая добавленная стоимость исчисляется в основных ценах, как это рекомендует СНС 1993 года, то необходимо добавить и все остальные налоги на продукты (акцизы, налоги на экспорт, налог с продаж, налог с оборота и т.п.), так как в этом случае они не учитываются в валовой добавленной стоимости. Субсидии на продукты (кроме субсидий на импорт), напротив, включаются в оценку валовой добавленной стоимости отраслей или секторов в основных ценах и поэтому должны быть исключены из общего итога ВВП в рыночных ценах.

Согласно методу конечного использования ВВП определяется как сумма следующих компонентов:

расходы на конечное потребление товаров и услуг;

валовое накопление;

сальдо экспорта и импорта товаров и услуг.

Формула расчета ВВП данным методом выглядит следующим образом:

GDP = C + I + E, (3)

где GDP – валовой внутренний продукт;

C – конечное потребление;

I – инвестиции (валовое накопление основных фонов, прирост запасов материальных оборотных средств, чистое приобретение ценностей);

E – чистый экспорт.

Под расходами на конечное потребление товаров и услуг понимают расходы домашних хозяйств на потребительские товары и услуги, а также расходы учреждений государственного управления (бюджетных организаций) и некоммерческих организаций на товары и услуги для индивидуального и коллективного потребления. Расходы на конечное потребление домашних хозяйств включают:

расходы на покупку потребительских товаров и услуг

потребление товаров и услуг, полученных в натуральной форме в порядке оплаты труда и так далее

потребление товаров и услуг, произведенных домашними хозяйствами для собственного конечного потребления

Расходы на конечное потребление учреждений государственного управления и некоммерческих организаций определяются следующим образом: текущие расходы на содержание этих учреждений минус поступления этим учреждениям от продажи товаров и услуг по рыночным ценам плюс стоимость потребительских товаров и услуг, купленные этими учреждениями у рыночных производителей для передачи домашним хозяйствам бесплатно или по ценам, не имеющим экономического значения, плюс возмещение расходов домохозяйствам на приобретение товаров и услуг за счет государственных фондов социального страхования.

Бюджетные организации здравоохранения, социального обеспечения и т.д. представляют товары и услуги для индивидуального потребления, которые используются домашними хозяйствами для удовлетворения личных потребностей. Услугами для коллективного потребления являются услуги бюджетных организаций управления, обороны.

Под валовым накоплением понимается чистое приобретение (приобретение за вычетом выбытия) резидентами товаров и услуг, произведенных и оказанных в текущем периоде, но не потребленных в нем. Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей.

Валовое накопление основного капитала представляет собой вложение средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Валовое накопление основного капитала определяется как приобретение активов за вычетом выбытия новых и существующих основных фондов. Приобретение активов включает покупки, бартер, получение капитального использования, капитальный ремонт. Выбытие активов показывается как отрицательное приобретение.

Изменение запасов материальных оборотных средств – это изменение стоимости производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи. Изменение стоимости запасов материальных оборотных средств должно определяться как разница между поступлениями продукции в запасы и изъятия из них, при этом продукция должна оцениваться в рыночных ценах, действующих соответственно в момент поступления или изъятия. Однако на практике трудно получить информацию о всех поступлениях и изъятиях продукции в течение отчетного периода, поэтому изменение запасов обычно рассчитывается как разница между стоимостью запасов на конец и начало периода по данным бухгалтерских отчетов предприятий. В этом случае необходимо исключить влияние изменения стоимости продукции в результате изменения цен за время нахождения её в запасах.

Чистое приобретение ценностей – новая категория, появившаяся в СНС 1993 года. Ценностями являются предметы, которые приобретаются не для производственных или потребительских целей, а для сохранения стоимости, т.е. предметы, ценность которых со временем увеличивается: драгоценные металлы и камни (кроме монетарного золота, а также золота и камней, предназначенных для промышленного использования), ювелирные изделия, антиквариат, коллекции и т.п. В СНС 1968 года они учитывались в ВВП в составе конечного потребления.

Экспорт и импорт товаров и услуг – экспортно-импортные операции данной страны со всеми странами (туризм, транспортные услуги, строительные, страховые, финансовые, компьютерные услуги, реклама и другие услуги). Экспорт и импорт представляет собой стоимость вывезенных из страны или ввезенных в страну товаров.

При определении распределительным методом ВВП включает следующие виды первичных доходов: оплату труда наемных работников, чистые налоги на производство и импорт (налоги на производство и импорт минус субсидии на производство и импорт), валовую прибыль и валовые смешанные доходы.

GDP = W + Q + R + P + T, (4)

где GDP – валовой внутренний продукт

W – заработная плата, выплаченная предприятиями и

организациями данной страны своим рабочим и служащим,

независимо от того, являются ли они резидентами или

нерезидентами данной страны;

Q – отчисления на социальное страхование;

R – валовая прибыль;

P – валовой смешанный доход;

T – налоги на производство и импорт (за вычетом субсидий).

Оплата труда наемных работников - это сумма всех вознаграждений в денежной или натуральной форме, выплачиваемых работодателями наемному работнику в обмен на работу, выполненную в течении отчетного периода. Она складывается из двух компонентов:

а) заработная плата. Охватывает все виды заработков, включая различные премии, надбавки, начисленные в денежной или натуральной форме за счет себестоимости и прибыли. А также денежные суммы, начисленные в соответствии с законодательством за непроработанное время (отпуск, праздничные дни и т.п.). Заработная плата учитывается до вычета налогов и других удержаний, взимаемые с наёмных работников.

б) отчисление работодателей на социальное страхование производится работодателями, чтобы обеспечить работникам в будущем право на получение социальных пособий.

Различают фактические (платежи, производимые работодателями третьей стороне, то есть организации социального страхования в соответствии с программой социального страхования и обеспечения) и условно исчисленные (эквивалент социальным пособиям, выплачиваемым работодателями непосредственно их работникам или бывшим работникам).

Налоги на производство и импорт - это обязательные платежи, взимаемые органами государственного управления с предприятий в связи с производством и импортом товаров и услуг или использованием факторов производства. Сюда входят налоги, такие как: НДС, акцизы, налоги на продажи, налог с оборота, налоги на отдельные виды услуг, прибыли фискальных монополий, налоги на импорт, экспорт, таможенные пошлины, налоги на землю, средства производства и рабочую силу.

Субсидии на производство и импорт – это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг.

Валовая прибыль и валовые смешанные доходы - прибыль и доходы представляют собой ту часть добавленной стоимости, которая остаётся у производителей после вычета расходов, связанных с оплатой труда наёмных работников и чистых налогов на производство и импорт. В данном случае измеряется прибыль (или убыток), полученный от производства, до учёта доходов от собственности. Для некорпоративных предприятий, принадлежащих домашним хозяйствам, этот вид дохода содержит элементарное вознаграждение за работу, который не может быть отделён от дохода владельца или предпринимателя. В этом случаи она называется смешанным доходом.

Особенность распределительного метода расчета ВВП заключается в том, что один из его компонентов (валовая прибыль и валовые смешанные доходы) представляют собой балансирующую статью счета образования доходов и рассчитывается сальдовым путем, то есть как разница между ВВП и другими компонентами первичных доходов (оплата труда и чистые налоги на производство и импорт). Таким образом, по сравнению с двумя другими методами он носит подчиненный характер.

Для исчисления индексов физического объема ВВП и его компонентов показатели ВВП, первоначально оцененные в текущих ценах, должны быть переоценены в постоянные цены, в качестве которых обычно используются текущие цены какого – либо периода, принятого за базу сравнения, т.е. базисного периода. Существует несколько методов исчисления ВВП и его компонентов в постоянных ценах, наиболее важными из которых являются:

метод дефлятирования с помощью индексов цен;

метод двойного дефлятирования;

метод экстраполяции показателей базисного периода с помощью индексов физического объема;

метод переоценки элементов затрат.

Например, метод экстраполяции предполагает исчисление показателей в постоянных ценах путем умножения стоимости в текущих ценах в базисном периоде на индекс физического объема, выражающий отношение физического объема в текущем периоде к физическому объему в базисном. Эта процедура расчета описывается с помощью следующего равенства:

åq0p0Iq = åq1p0 , (5)

где q0p0 – показатель в базисном периоде в текущих ценах базисного периода;

Iq – индекс физического объема;

q1p0 – показатель в текущем периоде в постоянных ценах (ценах базисного периода).

Валовый национальный продукт

ВАЛОВЫЙ НАЦИОНАЛЬНЫЙ

ПРОДУКТ (ВНП) - ЭТО ОСНОВНОЙ

показатель экономического состояния общества. Он определяется как совокупная

рыночная стоимость всего объема конечного производства товаров и услуг в

экономике за один год. Показатель ВНП является денежным. В Узбекистане ВНП

на душу населения1995г. составил 970 $[2].Чтобы

правильно рассчитать совокупный объем производства. необходимо, чтобы все

продукты и услуги были учтены один раз (исключить повторный счет). Для этого

учитывается только конечная продукция и исключается промежуточная продукция.

Под конечным продуктом понимают товары и услуги, которые покупаются для

конечного использования.

Товары и услуги, которые покупают для перепродажи или для дальнейшей обработки

или переработки, относятся к промежуточным продуктам. Они исключаются из ВНП,

так как в стоимость конечного продукта уже входят все имевшие место

промежуточные сделки. Таким образом, стоимость конечного продукта слагается из

того. что "добавляют" фирмы на каждой стадии обработки.

Разница между рыночной ценой продукции, произведенной фирмой и стоимостью

приобретенных ею у поставщиков сырья и материалов называется добавленной

стоимостью. Если мы просуммируем добавленную стоимость, произведенную всеми

фирмами, мы получим рыночную стоимость общего выпуска продукции (ВНП).

При расчете показателя ВНП исключаются непроизводительные

сделки, которые включают:

1. Чисто

финансовые сделки (бывают 3-х видов):

а) трансфертные выплаты из госбюджета (пособия по безработице, выплаты по

социальному страхованию и т.д.) - так как их получатели не вносят никакого

вклада в создание текущего объема ВНП;

б) частные трансфертные платежи (например, ежемесячные субсидии, получаемые

студентами из дома) - так как они являются актом передачи средств от одного

частного лица другому;

в) сделки с ценными бумагами - так как напрямую не предполагают увеличение

производства.

2. Продажа

подержанных вещей - так как эти сделки не отражают текущего производства.

Итак, мы можем оценить рыночную стоимость конечного продукта (а значит, ВНП),

посмотрев, сколько все потребители расходуют средств на его приобретение или

суммировав всю добавленную стоимость. произведенную всеми фирмами (т.к.

добавленная стоимость представляет из себя сумму заработной платы, процента,

ренты и прибыли, мы должны просуммировать доходы всех участников процесса

производства).

Таким образом, ВНП может быть определен либо путем суммирования всех

расходов на покупку всего объема произведенной в данном году продукции, либо

путем суммирования всех доходов, полученных от производства всего объема

продукции данного года. Равноценность данных методов расчета основывается на

том, что то, что потрачено "а производство продукта, является доходом для

тех, кто вложил свои ресурсы в производство данного продукта и его реализацию

на рынке.

Расчет ВНП по расходам

Чтобы измерить ВНП по расходам, необходима суммировать все виды расходов на создание конечного продукта и услуг- Это включает личные потребительские расходы (С), валовые частные внутренние инвестиции (Ig), государственные закупки товаров и услуг (О), чистый экспорт (Хд).

1. Личные потребительские расходы (С) включают:

а) расходы домохозяйств на предметы потребления длительного пользования (автомобили, холодильники);

б) на товары текущего потребления (хлеб, молоко);

в) на услуги (юристов, врачей, парикмахеров).

2- Валовые частные внутренние инвестиции (Ig) включают:

а) все покупки машин и оборудования предпринимателями;

б) все строительство;

в) изменение запасов (если запасы увеличились, значит продукция произведена, но не продана, ее нужно учесть в ВНП; если запасы уменьшились —значит фирмы продали в этом году больше, чем произвели —это нужно вычесть из ВНП).

Различают валовые и чистые инвестиции.

Чистые инвестиции — это любые добавления к объему капитала в экономике (строительство новых заводов, фабрик, расширение существующего производства).

Валовые инвестиции включают чистые инвестции и, кроме того, производство всех инвестиционных товаров, предназначенных для замещения машин, оборудования и сооружений, которые потреблены в ходе производства в текущем году (амортизация).

3. Государственные закупки товаров и услуг (С). Государственные закупки товаров и услуг включают все государственные расходы на конечную продукцию предприятий и расходы на все прямые покупки ресурсов (в т.ч. и рабочей силы). Не включают государственные трансферты.

4. Чистый экспорт (Хn).

Чистый экспорт — это разница между экспортом импортом:

Расчет ВНП по доходам

В СОСТАВЕ ВНП, рассчитанного по доходам, учитываются следующие элементы:

1.Отчисления на возмещение потребленного

капитала (амортизация) -это отчисления на покупку инвестиционных товаров,

потребленных в процессе производства ВНП данного года.

2.Косвенные налоги на бизнес (общий налог с продаж, акцизы, налоги на

имущество, лицензионные платежи "таможенные пошлины), т.к. они входят в

цену товаров, хотя и не отражают общий объем дохода, созданного в каждом году.

3. Заработная плата наемных работников (сюда входит не только заработная плата,

но и взносы частных предпринимателей на социальное страхование, отчисления в

частные пенсионные фонды и т.д.).

4.Рентныеплатежи.

5.Процент.

Остается еще один вид дохода - прибыль, но при ближайшем рассмотрении

оказывается, что ее можно разделить на прибыль некорпоративного сектора

(единоличных хозяйств к партнеров) и прибыль корпораций. В свою очередь,

прибыль корпораций распадается аа три части: та, которая идет на уплату

налогов: та. которая выплачивается акционерам в качестве дохода по акциям

(дивиденд) и та, которая будет использована для увеличения капитала корпораций

в будущем, а сейчас не распределяется среди акционеров. Поэтому один вид дохода

- "прибыль" - учитывается по 4-м позициям:

6. Доход от индивидуальных вложений.

7. Налоги на прибыль корпораций.

8. Дивиденды.

9. Нераспределенные прибыли корпораций

Чистый национальный продукт. национальный доход, личный доход. доход после уплаты налогов

НА ОСНОВЕ ПОКАЗАТЕЛЯ ВНП получают ряд других важных показателей:

Чистый национальный продукт (NNP) - это рыночная стоимость

годового объема призводства товаров и услуг за вычетом отчислений на

потребление капитала.

ВНП - отчисления на потребление капитала = ЧНП. (2) Национальный

доход (Nl) - доход, созданный факторами производства в результате

их участия в процессе производства текущего объема ВНП, или стоимость

ресурсов, использованных для производства объема продукции в текущем году.

ЧНП -косвенные налоги с бизнеса = НД (Nl). (3)

Личные доходы (PI) - это доходы, полученные семьями и отдельными

индивидами до уплаты налогов. НД - Взносы на социальное страхование, - Налоги

на доходы корпораций, - Нераспределенные доходы корпораций, + Трансфертные

платежи. = Личный доход. (4)

Доход после уплаты налогов (доход, находящийся в личном распоряжении) (DI).

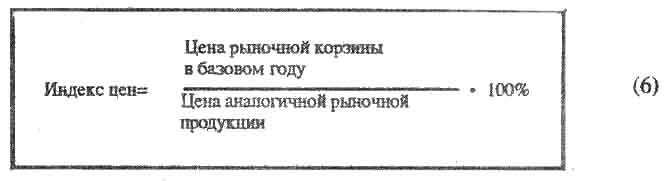

Измерение уровня цен. Номинальный и реальный ВНП

уровень цен необходимо измерять, чтобы знать:

а)если в обществе инфляция (рост цен) или дефляция (падение цен);

б) чтобы сопоставить ВНП по годам. Уровень цен выражается в виде индекса. Индексы цен рассчитываются на основе сравнения специфического набора (рыночной корзины) продукции в данном году по отношению к цене аналогичной

продукции в базовом

году. Выражается в процентах.

Наиболее известные индексы цен:

- индекс потребительских цен (расчитывается по 300 товарам):

- индекс цен производителя (по 3200 товарам):

- индекс на экспортную продукцию:

- индекс цен ВНП или ВНП-дефлятор — применяется для корректирования денежного объема ВНП с учетом изменения цен.

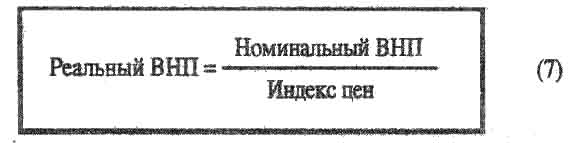

Различают

номинальный и реальный ВНП. Номинальный ВНП характеризует объем

продукции в данном году. Реальный ВНП измеряет объем продукции в данном

году, выраженный в ценах базового года.

Так как в настоящее время рост цен стал привычным явлением, ВНП в годы, предшествующие базисному, оказывается ниже, чем реальный ВНП. И наоборот, в годы, следующие за базисным, номинальный ВНП больше, чем реальный. Поэтому, переходя от номинального ВНП к. реальному в годы, предшествующие базисному, мы его увеличиваем — это называется инфлирование. Переходя от номинального ВНП к реальному, в годы, следующие за базисным, мы его уменьшаем — это называется дефлированием.

Тенденции в динамике основных макроэкономических индикаторов за 1990-1999 годы [3]Одним из главных результатов макроэкономической политики первых лет независимого развития Узбекистана стало преодоление тенденции к спаду производства и возобновление его роста с 1996 года в отраслях реального сектора и экономики в целом.

Анализ динамики важнейших макроэкономических индикаторов за 1990-1999 годы показывает, что избежать глубокого спада производства, характерного для большинства государств СНГ, Узбекистану позволили меры, направленные на поддержку и реформирование двух ведущих отраслей экономики промышленности и сельского хозяйства. В результате спад производства в промышленности был преодолен уже в 1995 году, а в сельском хозяйстве - в 1997-м(см. табл. №1).

Структура производства ВВП по отраслям народного хозяйства

Руз за 1994 и 1995 гг. (% к итогу, в ценах соответствующих лет)

| Показатель | 1994г. | 1995г. |

| ВВП | 100 | 100 |

| Добавленная стоимость отраслей | 91,8 | 86,5 |

| из них | ||

| промышленность | 17,0 | 16,4 |

| строительство | 7,3 | 7,8 |

| сельское хозяйство | 34,5 | 28,5 |

| сфера услуг | 33,0 | 33,8 |

| из них | ||

| торговля | 7,5 | 5,6 |

| транспорт и связь | 5,8 | 8,4 |

| прочие отрасли | 19,7 | 19,8 |

| Чистые налоги, включая налог на импорт | 8,2 | 13,5 |

Примечательным для макроэкономической динамики стал 1997 год, когда впервые с начала проведения реформ рост ВВП Узбекистана (105,2%) превысил рост численности населения (101,8%), инвестиции увеличились на 14%, а среднемесячный уровень инфляции составил 2,1%, что в два раза ниже, чем в 1996 году. Эти позитивные тенденции были закреплены в 1998 и в 1999 годах, когда прирост ВВП составлял в среднем около 4,5%, продукции промышленности около 6%, сельского хозяйства 4-6%, строительства - 6%.

Сопоставительный анализ динамики ВВП Узбекистана и других государств СНГ за 1990-1996 годы показывает, что выбранная Узбекистаном стратегия макроэкономического регулирования позволила избежать масштабного спада производства, обнищания населения, роста внутреннего и внешнего государственного долга(см. табл. №2). Если в Узбекистане спад производства за период с 1990 по 1995-1996 годы составил около 20%, то в России и Казахстане - 40%, Кыргызстане почти 50%, на Украине 50- 55%. Более того, в Узбекистане часть отраслей реального сектора (производство энергоносителей, цветная металлургия, зерноводство), на долю которых приходится около четверти валового продукта, не только не допустили обвального спада производства, но и увеличили выпуск продукции.

Таблица №2

Соотношение ВВП

| № | Страны СНГ | 1990 | 1996 |

| 1 | Российская Федерация | 60,5 | 69,1 |

| 2 | Украина | 18,3 | 14,4 |

| 3 | Белоруссия | 3,8 | 3,8 |

| 4 | Узбекистан | 4,0 | 5,6 |

| 5 | Казахстан | 5,2 | 4,6 |

| 6 | Молдова | 0,9 | 0,8 |

| 7 | Азербайджан | 1,7 | 1,7 |

| 8 | Армения | 1,4 | 1,0 |

| 9 | Грузия | 1,7 | 0,6 |

| 10 | Таджикистан | 0,8 | 0,5 |

| 11 | Туркменистан | 0,8 | 0,2 |

| 12 | Кыргызстан | 0,9 | 0,7 |

Аналогичные выводы можно сделать и по другим макроэкономическим индикаторам. Так, в соответствии с данными международных экономических организаций Узбекистан имеет один из наиболее низких уровней внешней задолженности (18% к ВВП в 1997 году по сравнению с 56% в Кыргызстане и 20,4% в Казахстане), а также индикатор уровня бедности (в Узбекистане 29% населения оказались ниже уровня бедности против 50% в Казахстане и 76% в Кыргызстане).

Отказ от принципов "шоковой терапии", сохранение значительной роли государства в реформировании экономики позволил в Узбекистане не только избежать обвального спада производства, но и предотвратить масштабное снижение инвестиционной активности, которое произошло в других государствах СНГ.

Сопоставляя динамику ВВП государств СНГ за последние два года, можно сделать вывод, что мировой финансовый кризис затормозил процесс экономического развития в новых независимых государствах, но оказал на них различное воздействие. У государств, которые продвинулись дальше по пути либерализации экономики (Россия, Казахстан, Кыргызстан), последствия финансового кризиса более негативны, чем у тех, которые осуществляли реформы постепенно (Узбекистан, Белоруссия). Наиболее сильно пострадала Россия, о чем свидетельствует спад ее производства на 4,6% в 1998 году после наметившихся в 1997 году первых признаков оживления экономики (тогда впервые после 5 лет рыночных реформ в России был зарегистрирован рост ВВП на 0,4%). Резко сократились темпы прироста ВВП в Кыргызстане (с 10,4% до 1,8%), а в Казахстане рост экономики в 1997 году (на 2%) сменился ее спадом на 2,5% в 1998 году и на 1,5% в первом полугодии 1999 года.

Если экстраполировать средние темпы роста ВВП за последние два года на прогнозный период, то можно сделать вывод, что восстановить дореформенный и уровень производства в ближайшие 6-7 лет из рассматриваемой группы государств СНГ смогут лишь три государства: Узбекистан, Беларусь и Кыргызстан. Как показывают расчеты, в Узбекистане это возможно уже в 2000 году, в Беларуси - через 3-4 года, а Кыргызстане - к 2006-2007 году.

Критерии и оценка устойчивости экономического роста

Для государств с переходной экономикой важнейшей является задача обеспечения устойчивого экономического роста и решения на этой основе первоочередных социальных и структурных проблем. Анализируя итоги 1997-1999 годов, можно констатировать, что ряд государств СНГ добились прекращения спада производства и обеспечили рост ВВП. Однако возникает вопрос отражает ли рост ВВП реальное улучшение экономической ситуации в этих государствах и является ли он устойчивым, особенно в свете событий на мировых финансовых рынках, имевших место в 1998 году?

Положительный ответ возможен в том случае, если методика расчета ВВП полностью отвечает международным требованиям, а система сбора и обработки статистической информации обеспечивает ее репрезентативность. Не секрет, что в условиях переходного периода это не всегда достижимо. Нельзя забывать также о низком качестве информации по новым секторам экономики и ее полном отсутствии по неформальному сектору.

Об актуальности данной проблемы для Узбекистана свидетельствуют альтернативные оценки, которыми оперируют международные финансовые организации (МВФ, Всемирный Банк, Европейский банк реконструкции и развития). Все они на 2-2,5 процентных пункта ниже оценок, даваемых официальными государственными органами Узбекистана, что связано прежде всего с различиями в оценке уровня инфляции, значение которого оказывает существенное влияние на расчеты темпов роста ВВП.

Если пересмотр уровня инфляции в сторону ее повышения уменьшает оценку темпов роста реального ВВП, то учет "теневого" сектора - увеличивает ее. Есть и другие неучтенные факторы, которые оказывают влияние на этот важнейший макроэкономический индикатор как в сторону его повышения, так и в обратном направлении.

Кроме того, оценка степени устойчивости тех или иных макроэкономических тенденций требует анализа достаточно длинных рядов макроэкономической динамики.

Вышесказанное не позволяет рассматривать ВВП как главный индикатор устойчивого экономического роста. В переходных условиях не менее важны и такие индикаторы, как сводные индексы динамики физического объема производства важнейших видов товаров и услуг, индикаторы уровня эффективности производства, располагаемых доходов населения, динамика экспорта (в долларах на душу населения), измерение которых связано с меньшими по сравнению с ВВП методологическими и статистическими проблемами.

Критерием устойчивости экономического роста, помимо превышения темпов роста ВВП (рассчитанного в соответствии с международными статистическими стандартами) над темпами роста населения на протяжении трех и более лет, служат и темпы роста экспорта, которые, как показывает мировой опыт, для государств с малой экономикой должны быть в 2,5-3 раза выше темпов роста ВВП. Немаловажными индикаторами устойчивости служат рост реальных доходов населения и повышение доли сбережений в структуре доходов населения.

Экономический рост в условиях устойчивого развития предполагает массовое внедрение энерго- и ресурсосберегающих технологий, изменение структуры экономики, а также личного и производственного потребления в целях сохранения благоприятной окружающей среды и природно-ресурсного потенциала, обеспечения жизнедеятельности существующего и будущего поколений.

Мировой опыт свидетельствует, что в современных условиях устойчиво развиваться может экономика лишь тех государств, где растет производительность труда, снижается материалоемкость производимой продукции, повышается урожайность основных видов сельскохозяйственных культур, увеличивается доля готовой продукции в структуре экспорта, осуществляются другие прогрессивные структурные сдвиги.

Наряду с технологическими параметрами эффективности производства критериями устойчивости служит ряд макроэкономических и финансовых индикаторов - таких, как дефицит бюджета и платежного баланса, государственный долг, инфляция и другие.

Мировой опыт показывает, что экономическое развитие становится устойчивым в том случае, когда наблюдается прогресс по большинству рассмотренных выше критериев.

Важным направлением анализа проблем устойчивого экономического роста является определение таких соотношений между макроэкономическими индикаторами и параметрами экономической среды, при которых устойчивый рост наиболее вероятен. Ниже приводятся результаты анализа макроэкономической динамики за 1991-1999 годы, выполненного на основе рассмотренных выше требований и критериев обеспечения устойчивости экономического развития.

Изменение структуры ВВП и факторы экономического роста

Экономический рост приобретает устойчивый характер, когда одновременно с увеличением масштабов производства улучшаются структурные, качественные параметры экономического развития. Чем же с этих позиций характеризуется макроэкономическая динамика в Узбекистане?

1. Высокие темпы экономического роста, достигнутые в 1997- 1999 годах (+5,2%, +4,4%, +4,4% соответственно), были обеспечены прежде всего за счет роста услуг (торговли, общепита и прочих) и чистых налогов. На долю данных факторов приходилось от половины до 58% прироста всего ВВП. С одной стороны, это свидетельствует о перетоке части трудовых ресурсов из базовых и обрабатывающих отраслей промышленности в сферу торговли и услуг, что естественно в условиях глубоких структурных преобразований и создания новой рыночной инфраструктуры. С другой стороны, рост доли чистых налогов в приросте ВВП говорит о необходимости ослабления налогового бремени на товаропроизводителей.

2. Недостаточный вклад в прирост ВВП отраслей, выпускающих продукцию с наиболее высокой степенью обработки и соответственно добавленной стоимостью, стал главной причиной снижения доли этих отраслей в структуре ВВП с 23% в 1990 году до 15% в 1998 году. Это обстоятельство необходимо учитывать для преодоления сырьевой направленности экономики Узбекистана, повышения конкурентоспособности отечественной продукции и эффективности экспорта.

Мировой опыт свидетельствует, что на этапе создания современной конкурентоспособной экономики доля добавленной стоимости промышленности в ВВП возрастает, достигая и даже превышая 40%. Так было, в частности, в новых индустриальных государствах мира (Южная Корея, Малайзия, Таиланд), создававших основу своего экономического потенциала в 1980-90-е годы.

3. Анализ динамики структуры ВВП по направлениям конечного использования показывает, что для новых индустриальных государств мира на этапе становления их экономик была характерна тенденция и к росту доли валовых внутренних инвестиций в ВВП. Величина этой доли увеличилась за период с 1980 по 1995 годы на 5 (в Южной Корее) - 14 (в Таиланде) процентных пунктов, отражая процессы роста сбережений, привлечения иностранных инвестиций, мобилизации других инвестиционных источников.

Как показывает мировой опыт, для проведения глубоких структурных преобразований необходимо доведение доли валовых инвестиций в ВВП до уровня 37- 42%.

Опыт успешно развивающихся государств мира свидетельствует, что устойчивый экономический рост и проведение глубоких структурных преобразований возможны тогда, когда доля частного сектора в объеме инвестиций достигает 60-80%. С этой точки зрения следует отметить необходимость продолжения институциональных преобразований, которые должны обеспечить создание полноценного частного сектора экономики. Несмотря на то, что на долю негосударственного сектора в Узбекистане в 1998 году пришлось 64% промышленного и почти 100% сельскохозяйственного производства, основная масса инвестиций, как и раньше, финансируется или за счет бюджетных средств, или за счет кредитов, получаемых под правительственные гарантии.

4. Как уже отмечалось, к основным критериям устойчивости экономического роста относятся повышение эффективности производства, снижение энерго-, материала-, фонда- и трудоемкости выпускаемой продукции. Как видно из динамики энергоемкости ВВП Узбекистана, на первом этапе рыночных преобразований (до 1995 года) наблюдался рост этого индикатора, что может быть связано прежде всего с опережающим (по отношению к общему уровню цен) подъемом цен на энергоносители. Затем, с 1996 года, наметилась тенденция к снижению данного показателя. Однако темпы сокращения удельного расхода энергоносителей недостаточны, чтобы в обозримой перспективе достичь стандартов, свойственных развитым государствам мира (США, Япония, Германия).

Аналогичный вывод следует и из анализа динамики урожайности основных сельскохозяйственных культур Узбекистана. Лишь урожайность пшеницы в последние годы значительно повысилась, а у других культур она либо сильно не изменилась, либо падала. Это свидетельствует о важности продолжения реформ в ведущем секторе экономики Узбекистана.

Основной вывод, который вытекает из анализа структурной динамики и технологических индикаторов: необходимы дополнительные усилия в направлении стимулирования развития частного сектора экономики, мобилизации сбережений и привлечения инвестиций, активизации процессов ресурсосбережения, либерализации экономики и расширения масштабов действия механизма рыночной саморегуляции.

ЗАКЛЮЧЕНИЕВ данной работе рассматривались основные понятия ВВП/ВНП и методы их расчета. Анализ развития ВВП Узбекистана за 1990-1999гг., какие факторы влияли на это, какие отрасли являются главными и имеют тенденцию развития и т.д. Таким образом, ВВП - это показатель системы национальных счетов, который характеризует стоимость конечных товаров и услуг, произведенных резидентами страны за тот или иной период. ВВП используется для характеристики результатов производства, уровня экономического развития, темпов экономического роста, анализа производительности труда в экономике и так далее.

Также существует три метода расчета ВВП:

1. ВВП - как сумма валовой добавленной стоимости

2. ВВП - как сумма компонентов конечного использования

3. ВВП - как сумма первичных доходов

И два метода расчета ВНП:

1. Расчет ВНП по расходам

2. Расчет ВНП по доходам

Как мы видели в таблице №2 рост ВВП в Узбекистане за 1990-1996гг. составил 1,6%.Также примечательным для макроэкономической динамики стал 1997 год, когда впервые с начала проведения реформ рост ВВП Узбекистана (105,2%) превысил рост численности населения (101,8%), инвестиции увеличились на 14%, а среднемесячный уровень инфляции составил 2,1%, что в два раза ниже, чем в 1996 году. Эти позитивные тенденции были закреплены в 1998 и в 1999 годах, когда прирост ВВП составлял в среднем около 4,5%, продукции промышленности около 6%, сельского хозяйства 4-6%, строительства - 6%.

Литература1. Каримов И.А. Узбекистан по пути углубления экономических реформ.

2. Каримов И.А. Узбекистан свой путь обновления и прогресса.

3. Каримов И.А. Путь нашего народа это путь независимости, свободы глубоких реформ.

4. Макконнел К.Р., Брю С.Л. Экономикс.

5. Башкатов Б.И., Кулагина Г.Д. Экономическая статистика.

6. Общая теория статистики: Учебник/Под ред. чл.-корр. РАН И.И. Елисеевой.

7. Сажина М.А., Чибриков Г.Г. Экономическая теория.

8. Чепель С.В. статья «Тенденции и перспективы достижения УСТОЙЧИВОГО РОСТА»

9. http://www.cer.uz

10. http://www.grinzzo.spb.ru

11. http://www.economy.gov.ru

12. http://www.uza.uz

13. http://www.uzland.uz

14. http://www.stability.uz

[1] См. Валовый национальный продукт.

[2] Данные www.grinzzo.spb.ru

[3] http://www.cer.uz ТуркменистанЧепель С.В., зав.отделом ИМСИ Минмакроэкономстата РУз, доктор экономических наук.