Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Вексельное обращение в Республике Казахстан

Реферат: Вексельное обращение в Республике Казахстан

Введение

В рыночных условиях залогом выживаемости и основой стабильности положения предприятия служит его финансовая устойчивость. Она отражает также состояние финансовых ресурсов, при котором предприятие свободно маневрирует денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Определение границ финансовой устойчивости предприятия относится к числу наиболее важных экономических проблем в условиях перехода к рынку , поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а «избыточная» устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Вместе с тем финансовое состояние предприятия – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Система проводимых показателей имеет целью его состояние для внешних потребителей, так как при развитии рыночных отношений количество пользователей финансовой информации значительно возрастает. Условно их можно разбить на три группы:

- лица, непосредственно связанные с предпринимательством, то есть менеджеры и работники управления предприятием;

- лица, которые могут не работать непосредственно на предприятии, но имеют прямой финансовый интерес: акционеры, покупатели, продавцы продукции , кредиторы;

- лица, имеющие косвенный финансовый интерес: налоговые службы, различные финансовые институты (биржи, ассоциации и т.д.), органы статистики и другие.

Все эти пользователи финансовой отчетности ставят себе задачу провести анализ состояния предприятия и на его основе сделать выводы о направлениях своей деятельности по отношению к предприятию.

Основная цель дипломного проекта заключается в том, чтобы внедрить в производство новую технологию для упрощения технологического процесса и сокращения рабочего времени. От внедрения новой технологии увеличивается экономия затрат и тем самым повышается эффективность производства, характеризующих внутреннее финансовое состояние предприятия.

1. Проблемы горнодобывающей отрасли на современном этапе.

1.1. Характеристика горнодобывающей отрасли.

Горнодобывающие предприятия по добыче полезных ископаемых открытым способом как объект управления имеют ряд особенностей, отличающих их от особенностей объектов заводского типа. К ним относится:

- нестабильность условий осуществления производственного процесса;

- на деятельность карьеров значительное влияние оказывает горногеологическое условие разрабатываемого месторождения полезного ископаемого (мощность и угол падения пластов, крепость и буримость порд, содержание полезных компанентов, характер вмешивающих пород, их водообильность и др.). Эти условия не являются стабильными и их изменение в ряде случаев носит случайный характер;

- территориальная разобщенность отдельных звеньев горного производства. Производственные участки карьеров как правило расположены на территории нескольких десятков в квадратных метров;

- непрерывное перемещение рабочих мест. При горных работ месторасположение добычных и вскрышных забоев, а также погрузочных пунктов и транспортных коммуникаций постоянно меняется. Это дополнительно вызывает трудности в координации отдельных звеньев технологического процесса и, в общем, организации работ;

- жесткая взаимосвязь между отдельными стадиями технологического процесса по добыче полезных ископаемых;

- необходимость повышения внимания к обеспечению безопасности ведения горных работ.

Состав подразделений карьера, их взаимосвязи и в процессе производства и обслуживания коллектива работников и территориальное размещение определяют его структуру.

Балансовые запасы угля в Казахстане (более 64 млрд. тонн) содержат до 80% всего экономически доступного ископаемого топлива, что, в отличие от нефти и газа, гарантирует сохранение роли угольной промышленности как базы энергетики на очень длительную перспективу, надежность энергетической политики страны. Разведанный резервный фонд для строительства новых угледобывающих предприятий представлен мощностью более 1 млрд тонн, что почти равно действующим мощностям по добыче угля в США и Китае. Сырьевая база отрасли не может, однако, по международным меркам считается очень благоприятной, поскольку более половины вовлеченных в обработку запасов не соответствуют мировым кондициям по качеству угля и условиям залегания, что объективно требует некоторой государственной поддержки хотя бы в части эксперта, кроме того, основные угледобывающие базы удалены от главных потребителей на 1000 км и более. Потери относительной величине с потерями природного газа.

Отрасль в настоящее время располагает в настоящее время производственным потенциалом порядка 230 млн тонн добычи угля в год, при этом уровень использования мощности составляет максимум 70 %. Это также дает возможность государству в случае чрезвычайных обстоятельств быстро увеличить добычу твердого топлива.

Но следует учитывать, уже к 2005 году неизбежно выбытие и частичное снижение производственных мощностей по добыче угля в размере до 100 млн тонн. Динамика выбытия мощностей обусловлена, прежде всего, отработкой запасов в пределах некоторых шахтных полей и закрытых ряда особо убыточных шахт. Тенденция выбытия усилится (и по государственному обусловлена) в результате коммерциенизации деятельности шахт и разрезов. Учитывая инерционность угольной промышленности, в период 2001-2005 гг. интенсифицировать процесс закладки и ввода новых мощностей по добыче и переработки угля, причем на основе экономически экологически эффективных технологий. До 2000-2005 гг. усилия государства отрасли целесообразно сосредоточить на строительстве уже сооружаемых предприятий по добыче угля на 80-90 млн тонн. Обеспечивающих своевременного воспроизводства отрабатываемых горизонтов на действующих шахтах и разрезах и закладке новых мощностей в хорошо обснованных ТЭБом объемах.

Технический уровень многих шахт и разрезов недостаточно высок. Более половина шахт введены в эксплуатацию свыше 30 лет назад и не подвергались реконструкции, которая требуется в среднем через 12-15 лет работы. Каждое четвертое предприятие построено в довоенное время или в годы войны. По уровню технико-экономических показателей эти шахты в 1,5 – 2 раза уступают реконструированным или новым. В последние пять лет не было увеличение мощностей за счет реконструкции и технического перевооружения, выбытие мощностей превышало ввод. Коэффициенты обновления основных фондов сократились почтив два раза, средний фактический износ основных фондов возрос до 45%, а средство механизации превысило 50%. Только 16-17% используемых в отрасли машин и видов оборудования отвечает мировым достижениям. Решение приоритетной задачи повышения технического уровня позволит угольной промышленности поднять конкурентоспособность на внешнем рынке, а также на внутреннем в коммерческом спросе с природным газом и ядерной энергетикой в первую очередь.

Нельзя, однако, что без замены затратного экономического механизма на антизатратные отрасли (как ,впрочем, газовой, нефтяной и другими отраслями) данной задачи не решить. И это еще одна, безусловно. Приоритетная проблема угольной промышленности.

В отличие от нефтяной промышленности, переработка на фабриках и установках Республики Казахстан в настоящее время подвергается только 40% добываемых углей. Развитие же углеобогащения в последние годы характеризуется резким снижением переработки с выраженной тенденцией к неустойчивому снабжению фабрик углем и изменению сырьевой базы. Это – стратегическая ошибка. За рубежом необогащенные угли в промышленности в других отраслях экономики не используются. По некоторым оценкам. Из средств, выделяемых на увеличение добычи угля, до 30% целесообразно направлять на его обогащение и переработку, что за счет повышения качества даст больший эффект, чем использование их для дополнительной добычи рядового угля. Известно, что при снижении зольности угля на 5-6% и соответственно влаги, затраты топлива на выработку энергии снижаются на 8-10%. Таким образом с помощью обогащения необходимо обеспечить производство конкурентной продукцией по мировым стандартам: содержание серы до 1,золы- до 7-8, а доля для большой энергетики до 12-15%.

Увеличению коэффициента извлечения угля из недр и добычи его на действующих разрезах способствует обогащению углей, доказано путем извлечения угля, теряемого в природных отвалах, ежегодно можно вырабатывать 8 тонн товарного угля со средней зольностью 19%.

Высокий потенциал сбережений углей при их потреблении. Достаточно сказать, что можно помимо ряда экспертов и согласно опыту Великобритании экономить более половины угля, расходуемого на цели отопления. Имеются немалые возможности по снижению удельных расходов угольного топлива на энергостанциях. Постепенное использование углесбережения обеспечит углем и получением большого экономического и энергетического эффекта.

Обеспечение экологической безопасности в угледобывающих районах Республики Казахстан – стратегически приоритетная задача угольной промышленности, требуются крупные инвестиции и исследование направления на достижение экологической чистоты технологии добычи, складских работ, транспортировке, переработки угля и использовании отходов. Должны быть созданы и внедрены более экономичные технологии и оборудования для разрезов, обеспечена утилизация шахтного металла и других отходов шахтного производства. Для повышения конкурентноспособности отрасли угольщики должны содействие ТЭС в освоении эффективных систем сжигания и отчистки угля.

Реструктиризация производственной базы отрасли, будучи приоритетной ее развития, должна предусматривать обоснованное по ряду ограничений развитие наиболее экономичного открытого способа добычи угля; первоочередное выделение инвестиций перспективным предприятиям с целью увеличения добычи угля; снижение добычи на неперспективных, убыточных шахтах и разрезах; поэтапное закрытие особо неперспективных и убыточных шахт и разрезов; строительство новых предприятий на месторождениях; повышать конкурентноспособность на внешнем и внутреннем рынке; рационализацию горного хозяйства шахт и разрезов, позволяющие осуществить концентрацию горных работ, в том числе ликвидацию мало производственных забоев; организацию скоростного строительства и реконструкции шахт.

Объем экспорта поставок угля в ближайшие годы необходимого довести до 50 млн тонн (то есть вернуться к уровню 1988 года), а затем, превзойти этот уровень это бы позволило бы за счет валютных поступлений приобретать дефицитное оборудование и обновлять устаревший его парк.

Повышение конкурентно способности угля зависти и от объективного государственного регулирования соотношения цен на природный газ и уголь. Дело в том, что установленные правительством цены на газ удерживаются ниже свободных цен на энергетические угли в перерасчете на одинаковую теплотворную способность. В мировой практике цены на газ обычно превышают цены на уголь на 30-40% (в расчете на одну тонну). Расчеты конкурентнопсособностей углей, поставляемых в различные регионы Республики Казахстан показали, что в среднем по стране соотношение цен на технико-энергетические ресурсы в 1990-х годах резко ухудшились против 80-х годов не в пользу угля, что обусловлено дальнейшим нерациональным использованием газа в местах добычи угля и, конечно, способствовало неоправданному вытеснению угля из энергетики.

Необходимо объективное регулирование правительством железнодорожных тарифов на перевозку угольных грузов, на сегодня эти тарифы на 35-40% превышают действительно рыночные тарифы. При транспортировании углей удалении энергодефицитные районы доля транспортировки достигает 71%, среднеудаленным потребителям – 56% цен на уголь. В США эта доля не превышает обычно 50% внутренней цены и 30-40% цены франко-борт порта на экспорт.

В первые а текущем столетии в Республике Казахстан имелась парадоксальная ситуация – наступил кризис перепроизводства основных первичных энергоносителей. Кризис перепроизводства усугубляется кризисом сырьевой базы нефтяной промышленности и использования всех видов ТЭР, вследствие его расточительного характера. Важнейшие причины кризиса в ТЭКе страны – стратегические просчеты в формировании экономической и энергетической политики, полная отмена централизованного планирования при отсутствии реальных рыночных регуляторов и, наконец, крупнейший спад производства как следствие двух первых и других причин.

В проблемном разрезе на протяжении всей первой половины 21 века решению подлежат следующие проблемы ТЭКа, имеющие народную хозяйственную значимость: энергосбережение; энергетификация народного хозяйства, и быта населения; постепенное развитие альтернативной и нетрадиционной энергетики; повсеместное внедрение хозяйственного механизма взамен затратного; обеспечение энергетической и экологической безопасности страны.

Приоритетными развития угольной промышленности Республики Казахстан в первой половине века являются: обеспечение, и в достаточно короткие, практически полного использования действующих производственных мощностей по добыче и переработке угля в соответствии с ростом производства в углепотребляющих отраслях; необходимость покрытия вновь возникающих потребностей народного хозяйства в энергетическом и технологическом сырье; замещение мазута на тепло- энерго станции; увеличение экспорта угля , улучшение на этой базе технико-экономических показателей добычи угля и производства углепродуктов, повышение их конкурентоспособности; всемирная экология угля и углепродуктов при их потреблении внутри страны, снижение пропорционально этому добычи угля, планомерное увеличение объемов обогащения углей; последовательное сокращение потерь угля в недрах при его переработке и транспортировании потребителям; расширение экспорта обогащенного угля и углепродуктов; постепенное увеличение объемов добычи и потребления угля на базе новых технологий с доведением его доли в производстве и потреблении первичных органических энергоносителей до значения примерно равного, а затем большего доли природного газа, а затем в первую очередь, путем конкурентного замещения природного газа и мазута на ТЭС; дальнейшее совершенствование региональной структуры производства и потребления углей и углепродуктов.

Предполагаемый подход к к решению в перспективе проблем развития ТЭКа Республики Казахстан обеспечивает минимизацию затрат и сил, средств и времени при достижении конечного успеха Эффективность его велика и бесспорна.

1.2. Проблемы предприятия данной отрасли.

Рынком сбыта обеспечивается постоянная потребность в Экибастузском угле на уровне 75-78 млн тонн в год. Такая потребность в Экибастузском угле остается и по сей день. Однако, начиная с 1993 года ,ГАО не может спрос на уголь, производство угля в ГАО «Экибастузкомир» неукоснительно падает со среднегодовым темпом 8,9%, в том числе по годам: 1993г. - 11,1%, 1994 - 3,1%, 1995 - 12,1%, 1997 – 9,5%.

Так, если в 1997 году электростанциям Казахстана поставлено 33,3 млн тонн угля, России – 19,7 млн тонн, Госзаказ Республики на 1997 год составляет 37,9 млн тонн, а электростанциям России выделяется 22,9 млн тонн угля при потребности на уровне 30-31 млн тонн.

Причинами спада производства в ГАО «Экибастузкомир» являются. Основными техническими причинами снижения добычи угля в ГАО являются высокая степень изношенности основного горнотранспортного оборудования, слабая ремонтная база, нестабильное обеспечение производства материалами и запчастями.

Существенное влияние на снижение объемов производства оказывают и социальные факторы: снижение производственной и технологической дисциплины, хищение материалов и разукомплектование оборудования, забастовки, в основном из-за несвоевременной выплаты заработной платы, отток высококвалифицированных кадров.

Отсутствие средств обусловлено неплатежами в 1992г. объем реализации составил 50% от отварной продукции, в 1993 – 66,3%, в 1994 – 71%, в 1995 – 82,6%.

На 01.10.96 года ГАО «Экибастузкомир» не получило:от потребителей за поставку угля 55 млрд. тенге, в том числе от потребителей Казахстана 3,6 млрд. тенге, кредиторская задолженность составила 17,7 млрд. тенге, из них 6,0 млрд. тенге в бюджет и 4,0 млрд. тенге железной дороге, задолженность по заработной плате 600млн. тенге. Дефицит оборотных средств составляет 10 млрд. тенге.

Такое положение было вызвано следующими обстоятельствами:

1) ликвидацией отработанной годами структуры управления угольной отраслью и лишение ее финансирования из централизированных источников;

2) жесткая система регулирования цен: замораживание цены на экибастузский уголь в IV квартале 1993 года и в I квартале 1994 года на уровне 11тенге за тонну, занизив цену в два раза, уже в феврале 1994 года поставило ГАО «Экибастузкомир» на уровень банкродства;

3) с 01.01.96 года введена необоснованная дифференциация цены на экибастузский уголь, поставляемый потребителям Казахстана: 230 тенге для энергостанций и 360 тенге для других потребителей, при этом 80% угля поставляется энергетикам;

4) отсутствие средств у потребителя часто заставляло работать на основе бартера и взаиморасчетов, что приводило к потере до 35% доходов и накоплению сверхнормативных материалов и технических ценностей, объемом которых на 01.10.96 год составил 2,5 млрд. тенге.

В условиях постоянных неплатежей за уголь, жестокого регулирования цен, с одной стороны, отсутствие финансовой поддержки из бюджета нового угольного разреза «Майкубенский», с другой стороны, приводит в выводу о нежизнеспособности существующей структуры ГАО «Экибастузкомир».

Реорганизация ГАО «Экибастузкомир» и образование разреза «Богатырь». С целью не допущения дальнейшего снижения добычи угля в Экибастузском бассейне, следовательно, снижения выработки электроэнергии в Республики Казахстан, произведена реорганизация ГАО «Экибастузкомир».

Постановлением Правительства Республики Казахстан №1096 от 06.09.1996 года «О реорганизации ГАО «Экибастузкомир»» принято решение о выделении имущества структурных единиц и продажа его на открытых тендерах. Имущественные комплексы его разрезов «Богатырь» продан фирме «Аксесс Индастриз», а «Восточный» - фирме «РАО ЕЭС России», «Майкубенский» – передан под управление фирме «НТD Gmbн» ( в настоящее время разрез находится под управлением Алматинской фирмы «Парамаунт»).

По результатам открытого инвестиционного тендера, проведенного 18.10.1996 года, американская компания «Аксесс Индастриз» приватизировала разрез «Богатырь» и 70% имущества разреза «Степной».

Генеральной доверенностью от 4.11.1996 года №2818/02 Государственный комитет Республики Казахстан по приватизации передал права на управление имущество разреза «Богатырь» с 6.11.1996 года фирме «Аксесс Индастриз».

Договор купли-продажи между Государственным комитетом Республики Казахстан по приватизации и «Аксесс Индастриз» заключен 13.12.1996 года, 4.02.1997 года состоялся открытый тендер по продаже структурных единиц ГАО «Экибастузкомир». Технологически связанных с разрезом «Богатырь»: погрузочно-транспортное управление (100%), Восточное погрузочно-транспортное управление (65%), завод по ремонту горно-транспортного оборудования (100%), путевая машинная станция (100%).

Таким образом, в состав комплекса, принадлежащего «Аксесс Индастриз» вошли структурные единицы, приведенные в таблице 1.1.

Перспективы функционирования разреза «Богатырь» в составе «Аксесс Индастриз». «Аксесс Индастриз» - крупное промышленное предприятие, осуществляющее (оборот компании составляет миллиарды долларов) свою деятельность в США, Англии. России, а теперь и в Казахстане. Ежегодный оборот компании составляет миллиарды долларов, основная деятельность фирмы связана с энергетикой, горными предприятиями, металлами.

Компания предложила и обязалась выполнить обеспечение разреза «Богатырь» инвестициями до 550 млн. долларов в течение пяти лет, из которых 320 долларов в первые три года. За этот же срок внести оборотные средства на 31,5 долларов, оплатить «бонус» в размере 2 млрд. 800 млн. тенге, или более 40 млн. долларов, из них 20 млн. в этом году, остальную часть с рассрочкой.

Таблица 1.1

Перечень структурных единиц, принадлежащих компании

«Аксесс Индастриз» с указанием основного вида деятельности

|

Наименование структурной единицы |

Вид деятельности |

| 1 | 2 |

| Разрез «Богатырь» | Добыча угля |

| Разрез «Степной» | Выемка вскрышных пород |

| Богатырское погрузочно-транспортное управление (БПТУ) | Перевозка угля |

| Продолжение таблицы 1.1 | |

| 1 | 2 |

| Восточное погрузочно-транспортное управление (ВПТУ) | Перевозка вскрышных пород |

| Путевая машинная станция | Монтаж и ремонт железнодорожных путей |

| Завод по ремонту горно-транспортного оборудования | Ремонт оборудования |

Несмотря на продолжительное время, прошедшее с момента продажи разреза «Богатырь», здесь прослеживаются положительные тенденции – ежемесячный рост добычи угля, регулярная выплата заработной платы, частичное погашение задолженностей по заработной плате в размере 121,3 млн. тенге, обеспечение социальных программ.

Таким образом, в целом современное экономическое состояние разреза «Богатырь» характеризуется спадом производства угледобычи, наблюдаемого в последнее время в угольной отрасли Казахстана. Характерное в последние годы резкое снижение объемов добычи угля разреза произошло вследствие слабой технической оснащенности, недостатка изучения рынка угля, неотработанности вопросов маркетинга на этапах угольного производства и реализации продукции, отсутствия платежеспособного спроса на производимую продукцию.

Передача имущественного комплекса разреза «Богатырь» в управление иностранной компании позволил предприятию выйти из глубокого кризиса и вышеуказанные проблемы путем обеспечения притока необходимых инвестиций для пополнения объемов основных и оборотных средств и дальнейшим переходом производственно-хозяйственную деятельность разреза на рыночные формы хозяйствования.

Реализация основных направлений маркетинговой деятельности разреза «Богатырь» и маркетинговая стратегия разреза «Богатырь». Деятельность службы маркетинга разреза «Богатырь» направлена на определение ситуации на рынке угля и на поиск возможностей влияния на коньюктуру этого рынка.

Первоочередной задачей маркетинговой деятельности является разработка маркетинговой стратегии разреза.

Маркетинговая стратегия предусматривает дальнейшее завоевывание и расширение рыночной доли разреза «Богатырь» за счет захвата и вытеснения конкурирующих с разрезом производителей углей и занятие их позиций, выгодных для разреза. Обеспечивающих платежеспособный спрос на продукцию.

Реализация стратегии маркетинга предусматривает за счет основных мероприятий:

1) обновление производства, внедрение новых технологий с тем, чтобы продукция была более качественной, экологически безвредной, отвечала потребностям покупателей;

2) снижение затрат с тем, чтобы в борьбе с конкурентами за потребителя можно было бы держать более низкие цены;

3) забота о репутации своей марки продукции и повышение покупательской способности угля, что позволит противостоять конкурентам и вытеснять их на рынке.

Конечной целью маркетинговых стратегий предприятия является постепенное наращивание добычи угля и достижение устойчивых темпов роста за счет полного удовлетворения рыночного спроса на уголь и на этой основе удовлетворение потребностей покупателей лучше. Чем продукция конкурентов.

Маркетинговые исследования и сегментация основных потребителей угля разреза «Богатырь». С целью упорядочивания сбыта угля и систематизации групп потребителей службой маркетинга проводятся исследования и сегментация потребителей угля в Казахстане и странах СНГ.

Удельный вес угля, поставляемый разрезом «Богатырь», на рынке угля Республики Казахстан составляет около 33%.

Сведения об объемах плановых поставок угля разрезом «Богатырь» на 1998 год приведены в таблице 1.2.

Таблица 1.2.

Сведения об объемах плановых поставок угля разрезом «Богатырь» на 1998 год

| 1998 г. | в том числе по кварталам | ||||

| I | II | III | IV | ||

| Поставка угля – всего , тыс. тонн | 24963 | 6665 | 5766 | 5892 | 6640 |

| в т.ч. для потребителей Казахстана | 13563 | 3621 | 3133 | 3201 | 3608 |

| в т.ч. энергосистемы | 3846 | 3375 | 2432 | 1645 | 2594 |

| Прочие по Казахстану | 3717 | 859 | 989 | 865 | 1004 |

| За пределы Республики Казахстан | 11400 | 3044 | 2633 | 2690 | 3038 |

| в т.ч. Россия (энергосистемы) | 10400 | 2675 | 2575 | 2575 | 2575 |

| другие республики | 1000 | 236 | 231 | 233 | 300 |

Согласно представленной таблице сегментирование рынков, на которых работает разрез «Богатырь» осуществляется последующим признакам:

1) по географическому признаку: внутренний рынок –

- рынок Республики Казахстан,

- внешний рынок – рынок России и других стран;

2) по отраслевому признаку выделяются сегменты:

- энергетика,

- прочие потребители, в том числе коммунально-бытовые потребления агропромышленный комплекс (АПК), металлургия, МПС, КТЭП.

Основные потребители углей разреза «Богатырский» являются предприятия энергетики, на них приходится по прогнозам на 1998 год 20246 тыс. тонн или 81% от общего объема поставок, в том числе энергосистемам Казахстана 9846 тыс. тонн или 39%, энергетикам России – 10400 тыс. тонн или 42% от общего объема поставок.

Прочие потребители составляют 4717 тыс. тонн или 19%, в том числе по Казахстану 3717 тыс. тонн или 4% от общего объема поставок.

Основными потребителями разреза «Богатырь» являются:

1) в Республике Казахстан:

- энергетика: энергосистемы Павлодара (Павлодарские ТЭЦ-2,3 ССL-Энерго), Караганды (ТЭЦ 2,3 Караганда-Пауэр), Петропавловские ТЭЦ, Рудненские ТЭЦ,

- прочие потребители, в том числе : комунально-бытовой сектор, население, АПК, МПС, КАТЭП, и др.;

2) в России:

- энергосистемы Урала и Сибири – Свердловэнерго, Омскэнерго, Тулаэнерго, Челябэнерго, Троицкая ГРЭС, Череповецкая ГРЭС;

3) прочие потребители: Киргизстан, Беларусь, Украина, Молдова.

1.3. Эффективность горнодобывающей отрасли.

Стабильное существование экономики любого государства невозможно без мощного топливно-энергетического фундамента.

Сырьевая база угольной отрасли считается наиболее экономически доступным ископаемым и топливом, что в отличие от нефти и газа, гарантирует сохранение роли промышленности как базы энергетики на очень длительную перспективу.

Угольная отрасль Казахстана является ведущей отраслью материального производства Республики, обеспечивающие 70% потребностей энергетиков, бытового сектора, населения.

Базой развития и функционирования угольной промышленности являются значительные запасы угля, имеющиеся на территории Казахстана, общий объем которых ( с учетом прогнозных) составляет 64 млрд. тонн.

В Казахстане добыча угля в последние годы резко сократилась. В период 1996 году добыча подземным и открытым способ 76,6 млн. тонн, что на 6,7 млн тонн или на 8% ниже соответствующего периода 1995 год. , в тоже время производственные мощности оцениваются в 150 млн тонн.

Технические возможности Казахстана (с учетом имеющихся запасов угля) позволяют при соответствующем вложении инвестиций в реконструкцию действующих и строительство новых предприятий достичь добычи 200-300 млн тонн угля в год.

Важным моментом, способствующим реструктуризации угольной отрасли будет являться создание условий для привлечения иностранного капитала в угольную промышленность Казахстана на условиях взаимовыгодного партнерства.

1997 год можно считать переломным в отрасли Казахстана. В соответствии с «Программой действий Правительства Республики Казахстан по углублению реформ на 1996-1999 годы» и «Программой приватизации и реструктуризации государственной собственности Республики Казахстан на 1996-1999 годы» в угольной промышленности проведена значительная работа по реализации намеченных предприятий.

Так, в Карагандинском угольном бассейне 15 шахт и ряд вспомогательных производств бывшего государственного предприятия «Карагандашахтуголь» были проданы фирме «Испат-Кормет», разрез АО «Шуберкольский» передан в финансовый лизинг фирме «Глобал Минерал Ресерсис».

Проведенная работа по реконструкции и приватизации угледобывающих предприятий позволила в1997 году вдвое снизить темп падения угледобычи по сравнению с периодом 1992 – 1996 год.

В 1999 году намечалось довести уровень добычи угля в Республики Казахстан до 85 млн. тонн с приростом на 10% и соответствующему периоду прошедшего года.

Приоритетным направлением деятельности будет осуществление государственного воздействия на предприятия угольной отрасли через заключение контрактов на недропользование, лицензирование недродобывающих производств. А также контроль над ходом выполнения тендерных условий продажи или передачи под управление предприятий объектам (фирмам).

Дальнейшее развитие угольной промышленности определяется необходимостью обеспечить энергетическую независимость Казахстана, с учетом интеграции в Евро-Азиатский топливно-энергетический комплекс.

Для реализации этих задач намечается преодоление спада и стабилизация угольного производства, налаживание прерванных экономических связей. Прежде всего в области материально-технического обеспечения угольной отрасли. Будет продолжена линия коренную структурную перестройку угольной промышленности. Осуществление принципов демонополизации, существенное улучшение инфраструктуры отрасли.

Краткая характеристика Экибастузского угледобывающего комплекса до реорганизации ГАО «Экибастузкомир». Использование потенциала угольной отрасли будет зависеть от вложенных капиталовложений в модернизации угольной промышленности, в частности, за счет финансового оздоровления крупнейшего в Республики Казахстан Экибастузского угледобывающего комплекса.

Промышленные запасы угля на 01.01.1998 года по Экибастузскому бассейну угледобывающего комплекса составляют 12 млрд. тонн, добыто с начало эксплуатации около 1,7 млрд. тонн энергетического угля, при этом отработанно 14% запасов, что свидетельствует о высокой перспективной надежности топливной базы Экибастуза.

Освоение Экибастузского каменноугольного бассейна началось с 1954 года и осуществлялось ГАО «Экибастузкомер».

В состав ГАО «Экибастузкомер» входило 37 структурных, в том числе 5 разрезов («Богатырь», «Северный», «Восточный», «Степной», «Майкубенский»), 4 погрузочно-транспортных управления и ряд других вспомогательных предприятий.

В настоящее время проектная мощность бассейна оценивается в 79 млн. тонн угля в год, в том числе разрез «Богатырь» – 42 млн. тонн, «Восточный» – 22 млн. тонн, «Северный» – 15 млн. тонн.

До 1988 года добыча угля неуклонно возрастала, и в1988 году достигла своего максимального значения 88,1 млн. тонн.

В 1989-1990 гг. произошло заметное снижение добычи угля из-за уменьшения его потребления электростанциями России.

Таблица 1.3.

Объем добычи по ГАО «Экибастузкомер» за 1985-1996 гг.

| Наименование | 1985 | 1986 | 1987 | 1988 | 1989 | 19900 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 |

| Экибастузскибассейн | 80,4 | 85,6 | 88,6 | 88,1 | 84,4 | 79,0 | 79,4 | 78,7 | 69,1 | 66,4 | 58,7 | 53,2 |

| Разрез «Богатырь», млн. тон50,7н42,5 | 56,8 | 55,5 | 55,0 | 54,0 | 50,7 | 42,5 | 42,7 | 42,5 | 36,0 | 36,3 | 34,1 | 31,1 |

| Разрез «Восточный», млн. тонн | 2,3 | 10,1 | 13,0 | 14,0 | 16,6 | 20,9 | 22,8 | 21,7 | 21,1 | 19,3 | 15,9 | 13,8 |

| Разрез «Северный»млн. тонн | 21,3 | 20,6 | 20,5 | 20,0 | 17,1 | 15,5 | 13,9 | 14,6 | 12,0 | 10,9 | 8,8 | 8,3 |

2. Характеристика состояния разреза «Богатырь».

Разрез «Богатырь» расположен в южном крыле Экибастузского бассейна. Разрез включает в себя разведочные участки 5,6, которые в настоящее время разрабатываются. Промышленное углубленность приурочена к Карагандинской свите, которая включает угольные пласты 1,2,3,4, из которых в настоящее время разрабатываются первые три. Средняя суммарная мощность пластов составляет 172 м.

Пласт 1 – самый верхний из рабочих пластов участка. Средняя рабочая мощность пласта равна 24,6 м. Строение пласта определяется чередованием мощных пачек угля с тонкими светлыми и более мощными углистыми прослойками. Угленасыщенность пласта 1 высокая: на угольную массу приходится 23,2 м или 94,4% от общей мощности пласта, на внутрипластовые породы соответственно 1,4м или 56%. Породные прослои в пасте 1 представлены углистыми разностями аргиллитами, алевролитами. Средняя калорийность товарного угля составляет: Q=4590 ккал/кг, зольность Ас=34,5%.

Пласт 2 – кровля пласта 2 представлена углистыми породами переслаивающимися с тонкими прослоями углей реже маломощными прослоями аргиллитов или алевролитов. Этот интервал пласта не редко входит во «внутреннюю ширину» (порода между пластамии1-2). Основная же часть представлена преимущественно матовыми и полублестящими, широко полосатыми разностями угля, чередующимися со светлыми породами и углистыми породами. Средняя рабочая мощность пласта равна 45,3 м. Угленасыщенность пласта 2 высокая, на угольную массу в среднем приходится 40,5м или 89,8% от общей мощности пласта, на внутрипластовые породы 4,8м или 10,2%. Породные прослои в пласте 2 представлены углистыми разностями, с разной степенью минерализации, аргиллитами, алевролитами. Средняя калорийность товарного угля пласта 2 составляет: Q=4445 ккал/кг, зольность Ас=36,3%.

Пласт 3 – самый мощный и наиболее сложный по строению пласт угольной залежи. В верхней части пласта 3 представлена углистыми породами, нередко перемеживающимися с прослоями аргиллита и угля разной степени минерализации (порода междупластья 2-3). В средней части пласт представлен сложным чередованием пачек угля углистых и породных прослоек. Нижняя часть пласта 3, наиболее сложная по строению, представляет собой переслаивание углистых пород, аргиллитов, алевролитов, с подчиненными прослоями углей. Эта часть пласта выделяется в «нерабочую» часть, средняя мощность нерабочей части пласта 3-12м. Рабочая часть пласта 3 имеет среднюю мощность, равную 103,7м. Пласт 3 характерен наименьшей угленасыщенностью на угольную массу, в среднем приходится 79 м или 77,7% на внутрипластовые породы 22,7м или 22,3%. Средняя калорийность товарного угля пласта 3 составляет: Q=38,5 ккал/кг, зольность Ас=44,2%.

Размеры поля разреза «Богатырь» в плане: по простиранию пластов (длина) – 44,5 км, ширина простирания пластов 3 км. Проектная глубина отработки 250 м. Поле разреза характеризуется наклонным залеганием пластов (8о-20о) поэтому ведут отработку только северного (висячего) борта, а южный (лежачий) борт является стационарным. Значительная горизонтальная мощность пластов обусловила их интенсивную отработку путем выемки несколькими горизонтами одновременно. Схема вскрытия разреза «Богатырь» определяли, исходя из принятой транспортной технологии (вывоз угля железнодорожным транспортом на углесборочную станцию) вскрыши на выемке отвала.

Принят проектный вариант, по которому разрез вскрывается двумя фланговыми породами траншеями и одной центральной угольной выездной траншеей. Нижние угольные горизонты вскрываются двумя трассами стационарных одноступенчатых тупиковых съездов, расположенных на нерабочем борту разреза в пределах участков 5 и 6, с односторонним примыканием железнодорожных путей добычи их уступов со стороны флангов поля. Эти трассы примыкают к центральной выездной угольной траншее. Вскрытие верхних вскрышных горизонтов на участок 5 и 6 производится фланговыми капитальными траншеями внешнего заложения с выходом на породные станции «Степная» (участок 5) и «Ковыльная» (участок 6). Нижележащие вскрышные горизонты вскрываются постоянными трассами, расположенными параллельно трассами угольных путей на каждом стационарном борту разреза. На границе полей разреза «Богатырь» и «Восточный» на рабочем борту заложена временная выездная породная траншея с выходом на станцию «Обводная», с которой вскрываются верхние горизонты участка в поле разреза «Богатырь». Верхние породные горизонты вскрываются прямыми заездами со станции «Разминовочная», «Обходная», «Обводная» и «Фестивальная». Нижние горизонты вскрываются системой многоступенчатых тупиковых съездов, расположенных на нерабочем, стационарном борту поля разреза «Богатырь». По мере углубления горных работ обусловленного наклонным залеганием пластов, проектом предусматривалось вскрытия нижележащих породных уступов постоянными съездами с многократными изменениями направлениями движений поездов и обустройством внутрикарьерных железнодорожных путей со смешанными угольно-породными потоками, управляемыми одним диспетчером с поста ЭЦ.

В настоящее время на разрезе «Богатырь» отрабатывается три добычных горизонта. Дальнейшее наращивание объемов угля на этом разрезе, сдерживаемое темпами подготовки новых горизонтов и пропускными способностями железнодорожных коммуникаций, возможно за счет вовлечения запасов на новых участков и интенсификации отработки вскрышных горизонтов. Участок 9 по характеру залегания угольных пластов довольно существенно отличается от участков 5 и 6. Углы падения пластов здесь колеблются от 45о до 85о. При погружении на глубину 130-150 м наблюдается постепенное выполашивание платов, а в данной части они залегают практически горизонтально. Вскрытие угольных горизонтов участка 9 производится двумя угольными конвейерами-подъемниками, расположенными в наклонных траншеях на западном борту участка с выдачей угля на усреднительно-погрузочный комплекс (УПК), станции «Молодежная».

Добычный участок +70м вскрыт с использованием существующей трассы железнодорожных путей и вновь предусматриваемых постоянных съездов с горизонта +94м на горизонт +70м с тупиковыми постами №20 и №21 на горизонте +72м. Так как с углублением горных работ на участке №9 нарушается прямая железнодорожная связь верхних горизонтов участка №5 со станцией «Степная», предусмотрено сооружение выездной породной траншеи верхних горизонтов и участка №5 железнодорожным транспортом.

Балансовые запасы на начало 1999 года составляют:

1334181 тыс. тонн, в том числе по

пласту 1 – 185295 тыс. тонн;

пласту 2 – 296605 тыс. тонн;

пласту 3 – 577332 тыс. тонн;

пласту 4 – 274945 тыс. тонн.

Для обеспечения качества добываемого угля и его потерь угольные пачки и породные прослои с суммарной мощностью 4м и более и зольностью 55% выполняются раздельно согласно ТУ-12-21-086-92. Глубина ведения добычных работ на конец отчетного – 205м (горизонт 5).

Для ведения технологического процесса добычи угля, согласно утвержденных стандартов, геологической службы разреза ежедневно осуществляется документация угольных забоев. Геологическая документация добычных горизонтов сопровождалась отбором пластовых проб бороздовым методом. Пробы отбирались в крест простирания пластов, пересекая все угольные пачки ручным способом. Полученные результаты опробования используются технической службы разреза для становления на все экскаваторные забои геолого-технических работ, квартальных и годовых программ. На основании полученных результатов опробования пластов геологической службы пополняются: по горизонтальными планами, вертикальными сечениями по разведочным линиям, другими геологическими документациями. Данные о качестве угольных пластов и пачек используются дирекцией по качеству для формирования маршрутов по теплоте сгорания зольности. Установлению контроля за соблюдением технологии отработки забоя и производства взаимозачета с потребителями. Детально показатели рассмотрены в таблице 2.1. и по ней проведен анализ по качеству угля.

Из приведенных показателей видно, что теплота сгорания отгруженного угля выше плановой на 27 ккал/кг, зольность шире плановой на 0,1%, что объясняется лучшим качеством угля пласта 3 по теплоте сгорания на 94 ккал/кг, по золе на 0,8%, а также качество угля пласта 1 выше плановой по теплоте сгорания на 110 ккал/кг, по золе шире на 1%.

Гидрогеологические условия ведения черных работ: замеры водопротока в дренажную шахту и гидрогеологические наблюдения за уровнем подземных вод по скважинам производятся один раз в месяц. Осушение разреза производится подземными горными выработками с дальнейшей откачкой воды в озеро Акбыдак. Скопление воды в разрезе не наблюдается, оползневых явлений не происходит. Приток воды по годам составил:

1997 год – 1110417 м3;

1998 год – 1307443 м3;

1999 год – 1307400 м3.

В настоящее время откачка воды из дренажной шахты разреза осуществляется двумя насосными установками, расположенными на горизонте +20 у наклонных стволов №1и 2. В каждой камере установлено по три насоса ЦНС-300-300 и проложено по два трубопровода по стволам Ду=255 мм и по поверхности до точки слива Ду=300 мм.

Во время ведения работ на горизонте - 5 приток воды в дренажную систему увеличивается и будет следующим:

- нормальный приток – 780 м3/г;

- максимальный приток – 1050 м3/г;

- ливневый приток в дренажную систему – 1100 м3/г.

Схема проветривания – комбинированная. Свежий воздух поступает по наклонным стволам дренажной шахты. Исходящая струя воздуха выдается через две скважины, вершине горизонта 20, в конце борта №4 разреза «Богатырь».

Расход воздуха для проветривания насосной камеры определяется по формуле:

Qк=(50 ЕNi х (1-ni) х К3) / 26 - to , (2.1)

где ЕNi – суммарная мощность электродвигателя, к Вт;

ni – КПД двигателя;

К3- коэффициент загрузки в течение суток;

to – температура воздуха, поступающего в камеру, град.

В насосную камеру горизонта 20 ствола №1 разреза «Богатырь» свежий воздух поступает по наклонному №1. Исходящая струя воздуха по металлическому трубопроводу подается к скважине, пробуренной на горизонте 120, и по ней выдается на поверхность.

Потребное количество воздуха на проветривание выработок рассчитывается:

для насосной камеры – по тепловому фактору

Qк=50 Σ N х (1-n) х К3) / (60 х(26- to)) , (2.2)

где Σ N – суммарная мощность одновременно работающих электродвигателей при аварийном режиме работы, кВт;

Qк=(50 х 1200 х (1-0,9) х 1) / (60 х(26- 12))=7,14 (м3/с.)

В одноствольном дворе горизонта 20 наполненного ствола разреза «Богатырь» водонепроницаемая перемычка установлена таким образом, что в аварийной ситуации имеется аэродинамическая связь с поверхностью через наклонный ствол и скважину в конце орта №5.

В насосную камеру свежий воздух поступает по стволу. Исходящая струя воздух проветривает тупики стрека горизонта 20, по орту 5 и вентиляционной скважине и выдается на поверхность.

Таблица 2.1.

Показатели качества добытого и отгруженного угля за 1999год.

| Индекс пласта | план | Факт | ||||||||||

| Добыча, тыс. тонн | Долевое участие, % | Теплота сгорания, ккал/кг | Зольность, % | Добыча, тыс. тонн | Долевое участие, % | Теплота сгорания, ккал/кг | Зольность, % | Добыча, тыс. тонн | Долевое участие, % | Теплота сгорания, ккал/кг | Зольность, % | |

| 1 | 5000 | 18,3 | 4590 | 35,0 | 3062,7 | 14,0 | 4700 | 34,0 | -1937,3 | -4,3 | 110 | -1,0 |

| 2 | 482,5 | 17,6 | 4527 | 35,6 | 5498,6 | 25,2 | 4459 | 36,7 | 673,6 | 7,6 | -68 | 1,1 |

| 3 | 17505 | 64,1 | 3670 | 46,3 | 13242,0 | 60,8 | 3771 | 45,5 | -4263 | -3,3 | 94 | -0,8 |

| Всего | 27330 | 100 | 4025 | 42,0 | 21803 | 100 | 4052 | 41,9 | -5526,7 | - | 27 | -0,1 |

3. Анализ хозяйственной деятельности разреза «Богатырь».

3.1 Анализ выполнения плана производства.

3.1.1 Анализ выполнения плана вскрышных работ.

В процессе анализ выполнения плана производства продукции устанавливаем степень выполнения, оцениваем выполнения плана выпуска продукции по количественным и качественным показателям, выявляем факторы, оказавшие влияния на отклонение плана, резервы увеличения выпуска продукции и улучшения ее качества.

На основе учета объема продукции можно определить целесообразность и эффективность использования трудовых, материальных ресурсов производства. Таким образом, продукция как конечный результат промышленно-производственной деятельности предприятия является основой для экономического результата хозяйственной деятельности.

На разреза «Богатырь» продукция делится на побочные (вскрышные породы) и основную (уголь).

В начале мы рассмотрим выполнение плана по вскрышным работам, сведенное в таблицу 3.1 взятые из приложения 1.

В течение 1999 года, вывезено вскрышных пород в отвалы 1146,1 тыс. м3. Недовыполнение плана 153,9 тыс. м3 или 11,9 %, а в отношении к 1996 году произошло увеличение объемов вскрышных пород 134,6 тыс. м3 или 13,3%. Отставание от запланированных объемов произошло за счет полной или частичной приостановки транспортирования вскрыши в отдельные дни из-за отсутствия дизельного топлива за период с июля по декабрь, в том числе по периодам:

июль – 12 дней;

август – 11 дней;

сентябрь – в течение месяца;

ноябрь - 2 дня;

декабрь – 8 дней.

Парк одноковшовых экскаваторов уменьшился с 4 – в 1997 году, до 3,02 – в 1999 году. В работе произошло также снижение с 3,17 до 2,26. Количество экскаваторов снизилось по причине капитального ремонта. Коэффициент использования экскаваторов во времени фактически составил при плане 0,75 за 1999 год, и 0,71 в 1997 году. Снижение произошло за счет внеплановых простоев. В 1999 году объем взорванной горной массы составил 15007 тыс. м3 при плане 18191 тыс. м3 , а в 1997 году 21010 тыс. м3 . снижение объема взорванной массы произошло за счет уменьшения количества буровых работ по списку, а также из-за невыполнения плана по количеству буровых станков в работе, которое в свою очередь произошло по 3.1.2 причине внеплановых простоев. Объем бурения в 1999 году при плане 490800 п.м. составил 449580 п.м., снижение произошло на 41220 п.м., недовыполнение плана на 8,4%, а по отношению к 1997 году, объем снизился на 119314 п.м. или 21%, в связи с увеличением высоты забоя, сетки скважин, а также меньших плановых заданий. Среднемесячная производительность списочного станка увеличилась на 4823 п.м. или 122%, в связи с улучшением организации труда буровых бригад.

Таблица 3.1

Основные технико-экономические показатели по вскрышным работам разреза «Богатырь».

| № | Показатели | 1997 год факт. | 1999год | 1999год к 1997году | ||||

| план | факт | +, - | % | +, - | % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 |

Вскрыша – Всего, (тыс. тонн) |

1011,5 | 1300,0 | 1146,1 | 153,9 | 88,1 | 134,6 | 113,3 |

| 2 |

Работа экскаваторов: Одноковшовых селекция (тыс. м3) переэксковация (тыс. м3) прочие работы (тыс. м3) |

105,9 671 570 |

502,0 690 445 |

446,4 287,3 319,6 |

-55,6 -402,7 -125,4 |

89,3 41,6 71,8 |

313,5 -383,7 250,4 |

307,7 42,8 56 |

| 3 |

Количество экскаваторов (штук) а) по списку б) в работе |

4,00 3,17 |

3,02 2,27 |

3,02 2,26 |

- -0,01 |

100 99,5 |

-0,08 -0,91 |

75,5 71,3 |

| 4 | Коэффициент использования экскаваторов в работе | 0,72 | 0,75 | 0,68 | -0,07 | 90,7 | -0,04 | 94,4 |

| 5 |

Буровзрывнае работы: Объем взорванной горной массы (тыс. м3) |

21010 | 18191 | 15007 | -3184 | 82,5 | -6003 | 71,4 |

| 6 |

Количество бурстанков (штук): а) по списку б) в работе |

12,1 7,5 |

8,3 4,84 |

8,3 4,27 |

- -0,57 |

100 88,2 |

-3,8 -3,23 |

68,6 56,9 |

| 7 | Объем бурения (п.м.) | 568894 | 490800 | 449580 | -41220 | 91,6 | 119314 | 79 |

| 8 | Отработанно (станков смен) | 2736 | 1766 | 1557 | -209 | 88,2 | -1179 | 57 |

| 9 | Среднемесячная производительность списочного станка (п.м.) | 3950,7 | 8450 | 8774 | 324 | 103,8 | 4823,3 | 222 |

| 10 |

Выход горной массы (м3) |

36,9 | 37,1 | 33,4 | -3,7 | 90 | -3,5 | 90,5 |

3.1.2. Анализ выполнения плана добычных работ.

По годовой программе первоначальный план добычи угля на 1999 год установлен в объеме 25000 тыс. тонн, но в течение года плановое задание было скорректировано в сторону увеличения в количестве 27330 тыс. тонн угля. Фактически, добыча угля составила за год 21803,3 тыс. тонн; недодано до плана угля 5526,7 тыс. тонн; процент выполнения 79,8%, а к уровню 1997 года 65,8. Снижение объемов добычи произошло в результате работы только одного добычного участка в отчетном году, тогда как в 1997 году работало два.

В 1999 году только в феврале и марте был выполнен план добычи угля, было добыто сверх плана 440,5 тыс. тонн. Основными причинами невыполнения плановых заданий по добычи угля явились:

1) снижение отгрузки из-за неплатежеспособности потребителей;

2) снятие за весовые недогрузки угля по претензиям потребителей в количестве 449 тыс. тонн;

3) простой горно-транспортного оборудования по аварийным отключеньям электроэнергии, по метеоусловиям и отсутствия средств транспорта;

4) уменьшение объема перевозок из-за задолженности по железнодорожному тарифу РГП «Казахстан Темир Жолы».

Добыча угля одноковшовыми экскаваторами за 1999год составила 1042,7 тысяч тонн, а за 1997 год 2655,4 тыс. тонн. Снижение добычи угля произошло вследствие уменьшения парка экскаваторов в работе почти в два раза. Добыча угля роторными экскаваторами составила за 1999 год 20760,6 тыс. тонн, соответственно за 1997 год 30474,7 тыс. тонн угля.

Долевое участие роторных экскаваторов в общей добычи составляет 95,2% за 1999 год и 92 % за 1997 год. Процент долевого участия увеличился по причинам внеплановых ремонтов одноковшовых экскаваторов, работающих на добычи.

Так как объемы добычи угля падают, соответственно снижается производительность списочного экскаватора, у одноковшовых 85,8 тыс. тонн за 1999 год, и 532,7 тыс. тонн за 1997 год; и у роторных 277,3 тыс. тонн за 1999 год, 307,8 тыс. тонн за 1997 год, в том числе у роторных по маркам:

СРС (к) – 2000 производительность снизилась на 13,3 тыс. тонн;

ЭРШРД –5000 производительность снизилась на 109 тыс. тонн.

Коэффициент использования многоковшовых экскаваторов при плане 0,59 составил 0,47 в 1999 год, а в 1997 году он был 0,63. Снижение произошло за счет внеплановых простоев.

Количество экскаваторов, занятых на добычи угля: по списку 6,24; в работе 4,16 за 1999 год, и соответственно 8,25 по списку; и 5,16 в работе в 1997 году.

В тоже время отношение экскаваторов в работе к экскаваторам по списку составила в 1999 году 66%, а в 1997 году 62 %.

Таблица 3.2

Основные технико-экономические показатели по добычным работам на разрезе «Богатырь».

| № | Показатели | 1997год факт. | 1999год | 1999год к 1997году | |||||

| план | факт | +, - | % | +, - | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Добыча угля - общая (тыс. тонн) | 33130,1 | 27330,0 | 21803,3 | -5526,7 | 79,8 | 79,8 | 65,8 | |

| 2 | Товарный уголь | 33115,0 | 27312,0 | 21792,4 | -5519,6 | 79,8 | -11322,6 | 65,8 | |

| 3 | Работа экскаваторов одноковшовых (тыс. тонн) | 2655,4 | 1320,0 | 1042,7 | -277,3 | 79,0 | -1612,7 | 39,3 | |

| 4 |

Количество экскаваторов (штук) а) по списку б) в работе |

1,64 1,27 |

1,08 0,59 |

0,99 0,69 |

-0,09 0,1 |

91,7 116,9 |

-0,65 -0,58 |

60,4 54,3 |

|

| 5 | Производительность списочного экскаватора по углю (тыс. тонн) | 532,7 | 101,8 | 87,8 | -14,0 | 86,2 | -444,9 | 16,5 | |

| Продолжение таблицы 3.2 | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 6 |

Многоковшовые экскаваторы (тыс. тонн): а) уголь б) селекция (тыс. м3) в) переэкскавация г) прочие работы в том числе по маркам : СРС (к)2000-05-25 а) уголь (тыс.тонн) б) селекция (тыс. м3) ЭРШРД – 5000 а) уголь (тыс.тонн) б) селекция (тыс. м3) |

30474,7 860,6 1474,9 952 22627,7 192,7 7846,9 667,8 |

26010,0 780,0 3740,0 375,0 17800,0 340,0 8210,0 440,0 |

20760,6 681,7 3106,0 496,6 15473,0 280,4 5287,6 401,3 |

-5249,4 -98,3 -634,0 121,6 -2327,0 -59,6 -2922,4 -38,7 |

79,8 87,4 83,0 132,4 86,9 82,5 64,4 91,2 |

-9714,1 -178,9 1631,1 -4554,4 -7154,7 87,7 -2559,3 -266,5 |

68,1 79,2 210,6 52,2 68,9 145,3 67,4 60 |

|

| 7 |

Производительность списочного экскаватора по углю (тыс. тонн) СРС (к) 2000 ЭРШРД – 5000 |

307,8 283,6 408,7 |

330,9 305,2 404,8 |

277,3 270,3 299,7 |

-53,6 -34,9 -105,1 |

83,8 88,6 74,0 |

-30,5 -13,3 -109 |

90 95,3 73,4 |

|

| 8 | Долевое участие многоковшовых экскаваторов в общей добычи (%) | 92,0 | 95,2 | 95,2 | - | 100,0 | 3,2 | 103,5 | |

| 9 | Коэффициент использования многоковшовых экскаваторов | 0,63 | 0,59 | 0,47 | -0,12 | 80,0 | -0,16 | 74,6 | |

| 10 |

Количество многоковшовых экскаваторов (шт.) а) по списку б) в работе |

11 6,28 |

10 5,94 |

10 5,94 |

- 0,03 |

100,0 100,5 |

-1,0 -0,31 |

90,9 95 |

|

| 11 | Переукладка ж.д. пути (км) | 64,7 | 56,0 | 48,1 | -7,9 | 85,9 | -16,6 | 74,3 | |

3.2 Анализ труда и заработной платы.

3.2.1. Анализ численности трудящихся.

Определение численности работников является непременным условием для характеристики трудовых ресурсов предприятия, выявления обеспеченности кадрами, изучения состава работников.

Для разреза "Богатырь" обеспеченность кадрами рассмотрим в сводной таблице 3.3. (приложение 1)

Таблица 3.3.

Анализ численности работников.

(человек)

| № |

Наименование |

1997 год |

1999 год |

+,- | % |

| 1 | 2 | 3 | 4 | 5 | 6 |

|

1. 2. 3. 4. 5. 6. 7. |

Весь персонал в том числе: Производственно-промышленный персонал из него: Рабочие Служащие из них: Руководители Специалисты Непромышленный персонал |

1462 1416 1138 278 91 187 46 |

1145 1137 949 188 86 102 8 |

-317 -279 -189 -90 -5 -85 -38 |

78,3 80,3 83,4 67,6 94,554,6 17,4 |

В 1997 году численность всего персонала на разрезе "Богатырь" составила 1462 человека, из них ППП – 1416 человек и промышленного персонала 46. На конец 1999года численность всего персонала снизилась на 317 человек и составил 1145 человек или 78,3% по отношению к 1997 году. Сокращения численности произошло за счет снижения плановых заданий по основному производству (добыча угля), а также с введением новых технологий в обслуживающем персонале.

В связи с этим произошло снижение численности по всему составу работников и составило:

- ППП в 1999 году 1137 человек, снижение численности по отношению к 1997году – 279 человек;

- непромышленный персонал в 1999 году 8 человек, сокращение на 38 человек.

На выполнение плана производства влияет не только общая обеспеченность трудовыми ресурсами, но и интенсивность их динамики- непрерывное изменение численности работников во времени ( таблица 3.4.)

Таблица 3.4.

Анализ движения численности работников.

| № | Наименование |

1997 год |

1999 год |

+,- | % |

| 1 | 2 | 3 | 4 | 5 | 6 |

|

1. 2. 3. 4. 5. |

Списочная численностьна начало года. Принято – всего. Выбыло – всего в том числе: По собственному желанию. Уволено за прогулы и другие нарушения трудовой дисциплины. |

1527 320 385 227 37 |

1203 117 175 56 31 |

-324 -203 -210 -171 -6 |

78,8 36,6 45,5 24,7 83,8 |

Для разреза "Богатырь" имеет:

Коэффициент оборачиваемости = 117+175 х100% = 24,3%

1203

В ходе анализа движения численности работников за 1999 год наблюдаем небольшую стабильность и сокращение текучести работников, что показывает положительное влияние на организацию выполнения производственной программы. Также 1999году усилился контроль дисциплины труда. Так отношение уволенных за прогулы и другие нарушения трудовой дисциплины к выбывшим всего составило за 1997 год – 9,6%, а за 1999 год17,7%. В 1999 году по отношению к 1999 году снизился процент выбывших работников по собственному желанию в связи со стабильностью работы предприятия, своевременной выплатой заработной платы.

3.2.2. Анализ фонда оплаты труда.

В состав расходов на оплату труда включаются все расходы предприятия на оплату труда независимо от источника их финансирования, в том числе суммы, начисленные работникам за не проработанное время, а также стимулирование и компенсирующие выплаты ( таблица 3.5. ).

В ходе анализа оплаты труда, в первую очередь мы рассматриваем показатели численности и производительности труда одного рабочего. Численность за эти два года снизилась на 265 человек, а в отношении к заданию произошло снижение численности на 26 человек. Что касается производительности труда, то по этому показателю произошло также снижение в 1999 году по отношению к 1997 году на 794,5 тонн и составило 70,8%. Снижение производительности труда произошло по причине увеличения глубины разработки и снижение эффективности использования горно-транспортного оборудования.

В 1999 году фонд оплаты труда составил 312002,9 тыс. тенге при плане 334738 тыс. тенге, экономия 22735,1 тыс. тенге, достигнута за счет выполнения норм выработки, не выполнения планово-предупредительных ремонтов, а также за счет не выполнения плана добычи угля. При рассмотрении фонда оплаты труда за 1999год в отношении к 1997году мы наблюдаем его повышенное увеличение на 66062,3 тыс. тенге по всей численности предприятия, в том числе по производственно-промышленному персоналу – на 79659,3 тыс. тенге, из них рабочим – 67668,3 тыс. тенге. Среднемесячная заработная плата также увеличилась на 7922,1 тенге или 55,5%.

3.3. Анализ себестоимости продукции.

3.3.1. Анализ структуры себестоимости.

Себестоимость продукции является основной частью цены. Показатель себестоимости имеет особо важное значение оценки эффективности производства. В нем находят отражение все стороны производственной, хозяйственной деятельности предприятия: экономическое использование материальных и трудовых ресурсов, совершенствование техники, технологии, организации производства труда, повышения уровня управления производством.

Анализ себестоимости по элементам затрат с определения начинается с определения удельных весов элементов затрат в общей сумме затрат и их изменения ( приложение 2 и 3 ), которые проведем в таблице 3.6.

Изучение затрат позволяет дать оценку рациональности такой структуры.

Разрезом "Богатырь" за 1999 год добыто 21 млн. 803 тыс. тонн угля. Себестоимость 1 тонны угля в среднем за год составила 90,86 тенге, в затратах 1981137 тыс. тенге.

Для наиболее полного анализа применяются коэффициенты характеризующие движения численности работников.

Рассмотрим некоторые из них применительно за 1999 год.

1. Коэффициент оборота рабочих по приему, рассчитывается по формуле:

К по приему = количество принятых рабочих за отчетный год х100%,

среднесписочная численность (3.1.)

Для разреза "Богатырь" имеет:

К по приему = 117 х100% = 9,7 %

1203

2. Коэффициент оборота рабочих по выбытию, рассчитывается по

формуле:

К по выбытию = количество выбывших х100%,

среднегодовая численность (3.2.)

Для разреза "Богатырь" имеет:

К по выбытию = 175 х100% = 14,6%

1203

3. Коэффициент текучести кадров, рассчитывается по формуле:

выбывших по соб- + выбывших за нарушение

К текучести = ственному желанию трудовой дисциплины х100%,

Среднесписочная численность (3.3.)

Для разреза "Богатырь" имеет:

К текучести = 56+31 х100% = 7,2%

1203

4. Коэффициент общей оборачиваемости, рассчитывается:

К общей оборачиваемости = все принятые + все выбывшие х100%,

среднесписочная численность (3.4.)

Таблица 3.5.

Основные показатели работы по структурной единице

разреза "Богатырь".

| № | Показатели |

1997 год Факт |

1999 год | 1999г. и 1997г. | ||||

| План | Факт | +,- | % | +,- | % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|

1. 2. 3. 4. |

Численность – всегочеловек ППП, чел. из них рабочие, чел Производительность труда 1-го рабочего, тонн ФОТ – всего, тыс. тенге в том числе: ППП, чел. из них рабочие, чел. Среднемесячная заработная плата, тенге в том числе: ППП, тенге из них рабочие, тенге |

1462 1416 1138 2725,4 245940,60 231377,3 176604,7 14262,4 14786,4 14528,2 |

1171 1161 963 2372,4 334738 333234 264925 23284,5 23513,5 22997,0 |

1145 1137 949 1930,9 312002,9 311036,6 244273 22184,5 22402,5 21632,4 |

-26 -26 -14 -441,5 -22735,1 -22179,4 -20652 -1100 -1111 -1364,6 |

97,8 98,0 98,5 81,4 93,2 93,3 92,2 95,3 95,3 94,1 |

-317 -279 -189 -794,5 66062,3 79659,3 67668,3 7922,1 7616,1 7104,2 |

78,3 80,3 83,4 70,8 126,9 134,4 138,3 155,5 151,5 148,9 |

Таблица 3.6.

Структура затрат на производство.

(тыс. тенге)

| № |

Элементы |

1997 год | 1999 год | Отклонение | |||

|

Факт Сумма, тыс. тенге |

Уд. вес, % |

Факт Сумма, тыс. тенге |

Уд. вес, % |

Факт Сумма, тыс. тенге |

Уд. вес, % |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

1 2 3 4 5 |

Материальные затраты в том числе: материалы топливо энергия работы и услуги промышленного характера Оплата труда Отчисления Амортизация Прочие расходы Итого Себестоимость |

541783 302830 20475 75790 142688 228926 68086 71551 108397 1018743

|

53,2 29,7 2,1 7,4 14 22,5 6,7 7 10,6 100 |

771633 484458 22359 114091 150725 311037 93311 775147 30009 1981137 |

39,0 24,4 1,1 5,8 7,6 15,7 4,7 39,1 1,5 100 |

229850 181628 1884 38301 8037 82111 25225 703596 -78388 962394 |

-14,2 -5,3 -1 -1,6 -6,4 -6,8 -2 32,1 -9,1

|

За такой же период в 1997 году себестоимость 1 тонны угля составила 30,75 тенге, в затратах 1018743 тыс. тенге.

При рассмотрении структуры затрат , в 1997 году наибольший удельный вес занимают материальные затраты и составляет 53,2% от себестоимости. В 1999 году эта статья затрат составляет лишь 39% от себестоимости. На основе этих показателей мы видим, что в 1997 году структура затрат была более материалоемкая. В 1999 году предприятию удалось изменить этот критерий и снизить его на 14,2%.

В то же время в 1999 году наравне с материальными затратами стоит амортизация, 39,1% от себестоимости. Этот элемент возрос на 32,1% по отношению к 1997 году. Увеличение произошло в основном от пополнения основных средств в 1997 году, когда к управлению пришла компания "Аксес Индастриз". И в последствии реализуя свое право собственности на имущество разрезов "Богатырь", "Степной", БПТУ, ВПТУ, завода РГТО и ПМС, выдала генеральную доверенность руководителю ТОО на право управления имуществом и права производить добычу и реализацию угля. ТОО "Богатырь Аксес Комир" зарегистрировано в министерстве юстиции Республики Казахстан с выдачей свидетельства от 28.01.97 № 21511-1900-ТОО (НУ). В плановых органах ТОО зарегистрировано как налогоплательщик от 8 апреля 1997 года.

Основные виды деятельности ТОО определены Уставом:

- добыча угля открытым способом;

- подготовка вскрытых запасов;

- добыча и переработка камня;

- предохранение работы.

В следствии увеличения балансовой стоимости основных фондов соответственно возросла амортизация. По основным элементам затрат значительных изменений не произошло.

3.3.2. Анализ себестоимости по элементам.

В процессе дальнейшего анализа уделяем большое внимание элементам затрат себестоимости (таблица 3.7.), так как это основной критерий в определении балансовой прибыли (приложение 2 и 3).

Фактически себестоимость всей добычи угля на конец 1999 год составила 1981137 тыс. тенге. В 1967 году этот показатель составил 1012743 тыс. тенге, что на 962394 тыс. тенге больше, чем в 1999 году.

По элементу себестоимость "материала" экономия за 1999 год составила 62289 тыс. тенге, в том числе по взрывчатым веществам экономия 13579 тыс. тенге . Расход взрывчатых веществ за 1999 год составил 3524 тыс. тонн при взрывной массе 15007 тыс. м3, что превысило удельную форму расходов взрывчатых веществ. Причиной перерасходов нормы послужило изменение крепости породы, обводнение забоев, а также уменьшение средней глубины скважин до 11 метров. По запасным частям экономия 26491 тыс. тенге, из-за их отсутствия. Также экономия произошла по материалам верхнего строения пути 32549 тыс. тенге, из-за не выполнения плана капитального ремонта железнодорожного пути. Что касается этого элемента затрат за 1997 год, то его сумма увеличилась по отношению 1999 года на 181628 тыс. тенге.

Основным критерием роста затрат на материалы является увеличение цен на основные виды материалов используемых в процессе производства (взрывчатые вещества, лесные материалы, запасные части).

По элементу себестоимости "топливо" за 1998 год по отношению к плановым заданиям произошла экономия 9765 тыс. тенге, из них по расходам на ПТП (котельная) экономия составила 2354 тыс. тенге, при плане 20 тонн израсходовано 10,9 тонн угля. В 1997 году затраты по элементу себестоимости "топливо" составили 20475 тыс. тенге. Увеличение затрат к 1999 году на 1884 тыс. тенге, произошло в основном из-за увеличения цены на дизтопливо, бензин, смазки и т.д.

Основной статьей расходов энергии является электроэнергия поставляемая в основном с ГРЭС – 1 по тарифу 1,09 тенге в 1997 году и по 1,62 тенге в 1999 году. Следовательно, увеличения тарифов на электроэнергию, повлекло увеличение общих затрат по элементу "энергия".

По оплате труда с отчислениями за 1999 год получена экономия 8663 тыс. тенге, снижение затрат произошло из-за перекомплекса численности.

Фактически себестоимость одной тонны угля составила 90,86 тенге перерасход от планового задания составил 11,24 тенге. Основной причиной увеличения себестоимости являлось невыполнение плана по объему добычи.

Таблица 3.7.

Анализ себестоимости добычи угля разреза "Богатырь".

| № | Элементы |

1997 год Факт |

1999 год | 1999 и 1997 г.г. | |||||

| План | Скор. план | Факт | +,- | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|

1. 2. 3. 4. 5. |

Объем добычи, тыс. тоннМатериальные затратытыс. тенге в том числе: - материалы; - топливо; - энергия; - работы и услуги производственного характера. Оплата труда, тыс. тенге Отчисления, тыс. тенге Амортизация, тыс. тенге Прочие расходы, тыс. тенге Итого себестоимость, тыс. тенге 1 тонна угля |

33130,1 541783 302830 20475 75790 142688 228926 68086 71551 180397 1018743 30,75 |

27330,0 928180 598220 33814 122523 173623 333234 99970 784100 30646 2176130 79,62 |

856424 546747 32124 105944 171609 317701 95310 784100 30390 2083925 |

21803,3 771633 484458 22359 114091 150725 311037 93311 775247 30009 1981137 99,86 |

-5526,7 -84791 -62289 -9765 8147 -20884 -6664 -1999 -8953 -381 -102788 11,24 |

79,8 90,1 88,6 69,6 107,7 87,8 97,9 97,9 98,9 98,7 95,1 114,12 |

-11326,8 229850 181628 1884 38301 8037 82111 25225 703596 -78388 962394 60,11 |

65,8 142,4 160 109,2 150,5 105,6 135,8 137 10843 27,6 194 295 |

3.4. Анализ основных средств.

3.4.1. Анализ структуры и динамики основных средств.

В ходе этого анализа необходимо оценить размеры, динамику и структуру вложения капитала предприятия в основные средства, выявить главные функциональные особенности производственной деятельности разреза "Богатырь". Для этого проведем сопоставления данных только на начало и конец 1999 года. (таблица 3.8.)

Как видно из таблицы 3.8., на разрезе " Богатырь" обеспеченность основными средствами в отчетном периоде возросло. Существенной причиной изменения является переоценка основных средств. Тем не менее положительной тенденцией является опережающий рост производственных фондов в сравнении с производственными фондами. Активная часть основных средств высока (почти 70%) и темпы ее роста выше пассивной части фондов. Все это свидетельствует о правильной экономической политике, проводимой на предприятии для повышения эффективности использования основных средств.

Далее проанализируем наличие основных фондов за два отчетных года (1997 и 1999 года) и проследим отношение активной части и общей стоимости основных фондов, на основе данных таблицы 3.9.

Среднегодовая стоимость основных фондов в 1997 году была 672002 тыс. тенге. В 1999 году она составила 27143789 тыс.тенге. увеличение стоимости обусловлено в основном из-за переоценки основных средств, проведенной в соответствии с постановлением кабинета Министров Республики Казахстан от 13 июля 1995 года № 958 «О внесении дополнений в постановление кабинета Министров РК от 21 октября 1994 года № 1178» методом прямого пересчета балансовой стоимости применительно к ценам, складывающимся на 1 января 1997 года на соответствующие виды основных фондов и подтвержденным документами и экспертными заключениями о рыночной стоимости указанных фондов. Экспертная оценка дана Павлодарским управлением по оценке и регистрации недвижимости при Акиме области на основе документов , предоставленных заводами изготовителями основного оборудования компании.

Также мы наблюдали, повышение удельного веса активной части на 0,9 %. Для предприятия это хороший показатель, как повышение удельного веса активной части основных фондов способствует росту технической оснащенности, увеличению производительной мощности, увеличение фондоотдачи.

Таблица 3.8.

Анализ наличия и движения основных средств.

Показатели |

Остатокна начало года |

Поступило | Выбыло |

Остаток на конец года |

Изменение за год |

||

| Абсолютное |

В% к Велнам на нача- ло года |

В%к изм. итог |

|||||

1 |

2 | 3 | 4 | 5 | 6 | 7 | 8 |

ОсновныеСредства Земля Сооруже- Ния Машины и обору- дование Прочие Основные Средства Итого: в том числе произ-ные не произ- водствен- ые незаверш. Строит-во |

1527001 3216222 13372452 2272300 20387975 19652547 735428 75402 |

787828 1086721 11056531 3667727 16601807 13574249 2109935 405065 |

279400 - 1830421 980357 3090178 2101352 473203 - |

2035429 4302943 22601562 4959670 33899604 3152444 2374160 480467 |

508428 1086721 9229110 2687370 13511629 1187897 1638732 405065 |

33,3 33,8 69,0 118,2 66,2 60,4 222,8 537,2 |

3,8 0,8 68,3 19,9 100 92,9 7,1 |

Таблица 3.9.

Анализ обеспеченности предприятия основными средствами.

Показатели |

1997 год | 1999 год |

отклонение +,- |

Темп роста |

| 1 | 2 | 3 | 4 | 5 |

|

Среднегодовая стоимость основных фондов, тыс. тенге В том числе: среднегодовая стоимость активной части, тыс. тенге Удельный вес активной части, в стоимости всех активных фондов, % |

1672002 1025472 65,3 |

27143789 17987007 66,2 |

25471787 16961535 0,9 |

1623,4 1754,0 101,4 |

3.4.2. Анализ эффективности использования основных средств.

Показатели, отражающие выпуск продукции с меньшим количеством фондов является фондоотдача производственных фондов, или их оборачиваемость 05 равная этому показателю является показатель общей фондоемкости продукции (коэффициенты закрепления производственных фондов).

Воспроизводство и оборачиваемость основных производственных фондов – фактор, влияющий на уровень рентабильности финансового состояния предприятия.

Фондоотдача характеризует выход продукции с каждого 1 тенге потребленных основных средств, и находится соотношением стоимости товарного угля к средней стоимости основных средств.

Фондоемкость определяется, как отношение средней стоимости основных средств к стоимости выпущенной продукции. (таблица 3.10).

Таблица 3.10

Использование основных средств

|

№ п/п |

Показатели |

1997год |

1999год |

+, - |

% |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Товарный выпуск, тыс. тенге | 1655750 | 3491078 | 1835320 | 210,8 |

| 2. | Среднегодовая стоимость основных средств, тыс тенге | 1672002 | 27143780 | 25471787 | 1623,4 |

| 3. | Фондоотдача, тенге | 0,9 | 0,2 | 0,7 | 22,2 |

| 4. | Фондоемкость, тенге | 1,1 | 7,7 | 6,6 | 700 |

Как видно из таблицы 3.10 фондоемкость на разрезе «Богатырь» увеличилась, за счет увеличения стоимости основных средств, следовательно понизилась фондоотдача основных фондов с 0,9 тенге до 0,2 тенге.

4. Финансовый анализ предприятия

4.1. Анализ прибыли предприятия.

4.1.1. Анализ формирования прибыли.

Прибыль – это один из основных показателей работ, так как она отражает в конечном итоге все стороны производственно-хозяйственной деятельности предприятия.

Прибыль – форма накоплений, экономическая категория, характеризующая финансовый результат хозяйственной деятельности предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудового коллектива. Таким образом, показатели прибыли, являются важными для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность в активы предприятия.

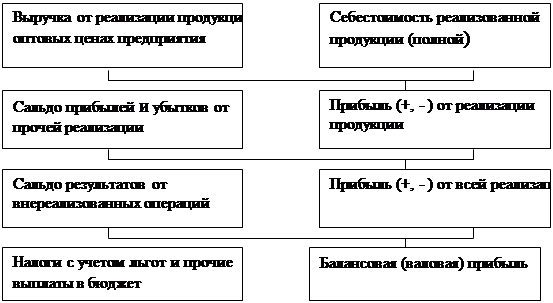

Конечным финансовым результатом деятельности разреза «Богатырь» – это балансовая прибыль или убыток, которая находится по формуле.:

Рб = Рр + Рпр + Рвн , ( 4.1 )

где: Рб – балансовая прибыль или убыток;

Рр – результаты (прибыль или убыток) от реализации продукций ( работ, услуг );

Рпр – результат от прочей реализации: прибыль (убыток) от реализации основных фондов и иного имущества предприятия;

Рвн – сальдо доходов от всех реализационных операций.

Прибыль от реализации продукции определяется как разница между выручкой от реализации угля в действующих ценах (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию продукции, включаемыми в себестоимость. Балансовая прибыль состоит на 98 % из прибыли от реализации продукции, и поэтому является основной в процессе формирования прибыли.

Прибыль от реализации продукции зависит от многих факторов: основными из них являются изменение цен на уголь, изменение объема продукции, ассортимент и качество угля.

Прибыль от реализации основных фондов и иных материальных ценностей (иногда имущества) определяется как разность между рыночной ценой имущества и первоначальной или остаточной стоимости имущества.

В состав доходов (расходов) от вне реализационных операций включается: доходы, по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию; суммы уплаченные в виде экономических санкций и возмещений убытков (штрафы, пени и др.); другие доходы и расходы по операции, непосредственно не связанных с производством и реализацией продукции.

Основным показателем финансовых результатов предприятия является чистая прибыль, остающаяся в распоряжении предприятия, которая определяется как разница между облагаемой налогом балансовой прибылью и величиной итога.

Далее рассмотрим все эти финансовые результаты работы разреза «Богатырь» за два отчетных периода, сведения в таблице 4.1.

Данные таблицы 4.1 показывают, что балансовая прибыль выросла на 99,4 % и на такую же величину повысился показатель чистой прибыли, остающейся в распоряжении предприятия. Показательным фактором роста балансовой прибыли явилось увеличение прибыли от реализации продукции, в в частности сильно возросла транспортировка угля в странах СНГ, учитывая, что основную долю потребления угля составляет Россия.

На примере возьмем процентное соотношение отгрузки угля по регионам за 1997 год.

- Россия – 52,7 %

- Казахстан – 47,0 %

- Молдова – 0,2 %

- Киргизия – 0,1 %

Таблица 4.1

Анализ уровня и динамики прибыли предприятия . (в тыс. тенге)

|

№ |

Показатели |

1997 год |

1999 год |

Абсолютное отношение |

Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Выручка от реализации без НДС | 1648380 | 3433936 | 1885556 | 221,8 |

| 2. | Затраты на производство и реализацию продукции в том числе: | 1292729 | 2973487 | 1651989 | 225 |

| - себестоимость продукции | 1018743 | 1981137 | 962394 | 194,4 | |

| - расходы периода | 273986 | 992350 | 689595 | 327,7 | |

| 3. | Прибыль от реализаций продукций | 255651 | 460449 | 204798 | 180,1 |

| 4. | Прибыль от прочей реализации | 10658 | 79271 | 68613 | 743,7 |

| 5. | Доходы и расходы от внереализационных операций | -39427 | -87410 | -47983 | - |

| 6. | Балансовая прибыль | 226882 | 452310 | 225428 | 199,4 |

| 7. | Чистая прибыль | 156680 | 312666 | 155984 | 199,5 |

4.1.2. Структура распределения прибыли.

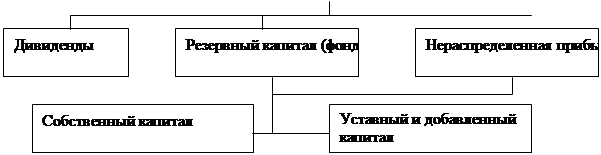

Направление использования чистой прибыли определяются предприятием самостоятельно. В данном подразделе рассмотрим модель хозяйственного механизма разреза «Богатырь», основанную на формировании и распределении прибыли. (рисунок 4.1) она отражает цель деятельности, показатели финансовых результатов деятельности, процесс формирования и распределения прибыли.

|

|||

|

|||

![]()

Структура распределения прибыли на разрезе «Богатырь», входящее в ТОО «Богатырь Анис Комир» заключается в следующем: правление компании решает вопрос о распределении чистой прибыли. Часть этой прибыли может направляться на производство (покупка основных средств, покупка оборотных средств и т.д.) и социальное развитие предприятия. Производятся отчисления в резервный фонд. Рассчитываются возможности выплаты служащим в виде денежных вознаграждений. Оставшаяся часть прибыли направляется на выплату дивидендов акционеров.

Формирование и пополнение резервного фонда происходит путем ежегодного отчисления в размере 5 % от чистой прибыли. Резервный фонд предназначен для контроля непредвиденных коммерческих убытков. При недостатке чистой прибыли за счет резервного выплачиваются социальные гарантии, финансовая помощь, а также дивиденды по привилегированным акциям.

Такая структура распределения прибыли существовала и в 1995 году, когда разрез «Богатырь» входил в состав ГАО, «Экибастузкомир».

4.2. Анализ эффективности деятельности предприятия.

4.2.1. Факторный анализ уровней рентабельности.