Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Учет операций с ценными бумагами

Реферат: Учет операций с ценными бумагами

Содержание

1 Введение....................................................................................................... 3

2 Исследование предметной области............................................................. 4

2.1 Технология ведения внутреннего учёта операций с ценными бумагами в инвестиционной компании........................................................................... 4

2.1.1 Бэк-офис......................................................................................... 4

2.1.2 Отдел заказов................................................................................ 5

2.1.3 Отдел покупок и продаж............................................................... 6

2.1.4.Касса.............................................................................................. 8

2.1.5 Кредитный отдел......................................................................... 11

2.1.6 Отдел учёта движения ценных бумаг......................................... 14

2.1.7 Отдел дивидендов........................................................................ 17

2.1.8 Бухгалтерия................................................................................. 19

2.2 Общие положения принципов организации бэк-офиса в соответствии с требованиями и стандартами НАУФОР............................................................................ 20

2.3. Основные правила и требования к ведению внутреннего учета....... 22

2.3.1. Основные принципы внутреннего учета................................... 22

2.3.2 Внутренняя учетная политика.................................................... 23

2.3.3 Планы счетов внутреннего учета................................................ 26

2.4 Организация внутреннего учета.......................................................... 27

2.4.1 Общие требования....................................................................... 27

2.4.2 Документирование операций...................................................... 28

2.4.3. Регистры внутреннего учета операций с ценными бумагами.. 29

2.4.4. Внутренний баланс по денежным средствам............................ 31

2.4.5. Внутренний баланс по ценным бумагам................................... 32

2.5. Отчетность........................................................................................... 32

2.5.1. Основные правила и требования.............................................. 32

2.5.2. Внутренняя отчетность.............................................................. 32

2.5.3. Отчетность перед клиентами...................................................... 32

2.5.4. Отчетность перед регулирующими органами.......................... 33

2.6. Периодические сверки......................................................................... 33

2.6.1 Сверка наличия ценных бумаг................................................... 33

2.6.2. Сверка наличия денежных средств............................................ 33

2.6.3. Ответственность за организацию и проведение сверок............ 33

2.7. Доступность журналов и книг учета регулирующим органам......... 34

2.8. Ответственность за нарушение требований, устанавливаемых настоящими стандартами................................................................................................ 34

3 Описание существующих программно-технологи-ческих комплексов... 35

3.1 Signator/2000 (СервоКомп).................................................................. 35

3.2 DiasoftDEALING/SECURITIES ( Диасофт, Москва)........................... 40

3.3 Stock Office v.1.0 (ЦентрИнвестСофт, Москва)................................... 43

3.4. Система Внутреннего Учета (электронный бэк-офис операций на фондовом рынке) (Центр Финансовых технологий, Новосибирск)....................................... 45

3.5 Система автоматизации внутреннего учета операций с ценными бумагами - СФЕРА (ЛоРент, Москва)........................................................................................ 53

3.6 Система учета "ЦБ-Офис".................................................................... 54

4 Описание информационной системы внутреннего учёта ценных бумаг в инвестиционной компании........................................................................................................ 58

4.1 Состояние исследуемого объекта......................................................... 58

4.1.1 Документооборот в инвестиционной компании......................... 58

4.1.2 Основные задачи системы:.......................................................... 58

4.1.3 Модель системы........................................................................... 59

4.2 Функции системы.................................................................................. 60

4.3 Обоснование выбора средства реализации......................................... 62

4.4 Обеспечение системы............................................................................ 63

4.4.1 Требования к аппаратному и программному обеспечению...... 63

5 Экономическое обоснование проекта....................................................... 63

5.1 Обоснование целесообразности проекта............................................. 64

5.2 Комплекс работ для разработки проекта............................................ 64

5.3 Расчёт и обоснование затрат на разработку проекта......................... 65

5.4 Расчёт и обоснование эксплуатационных затрат................................ 70

5.5 Оценка экономической эффективности проекта.................................. 74

6 Заключение................................................................................................. 77

7 Список использованных источников......................................................... 78

1 Введение

1996 год стал годом значительных изменений в инфраструктуре российского рынка ценных бумаг (ЦБ). Заметно возросло количество совершаемых сделок. В связи с этим перед инвестиционными фирмами остро встает вопрос правильной организации работы бэк-офиса (back-office - операционная часть фирмы). Ведь без точного и своевременного учета движения ЦБ и денег нельзя правильно организовывать торговлю и корректно вести дела клиентов. Чем больше сделок заключается, тем сложнее контролировать их улаживание и финансовые последствия.

Все это привело к тому, что в октябре 1996 года были разработаны, а с января 1997 года вступили в силу новые стандарты внутреннего учета операций для брокеров и дилеров - членов НАУФОР. Этот документ определяет принципы и правила организации внутреннего учета. В нем перечислены основные регистры внутреннего учета, описаны принципы их ведения. Однако в этом документе не отражена методика организации учета. Поэтому, решая проблему приведения своего внутреннего учета в соответствие со стандартами, организация должна уточнить или переработать собственную методику ведения учета, или использовать уже существующую систему автоматизации вместе с предлагаемой методикой. Однако известно, что смена коренным образом принципов работы, сложившихся в течении многих лет, целесообразно лишь при корденальной смене стандартов и несостоятельности используемой методики. В настоящей же ситуации наблюдается в основном ужесточение учётной политики. Таким образом, наиболее рационально в такой ситуации было бы, ознакомившись с функциональными особенностями других методик, доработать существующую технологию используя в ней наиболее перспективные моменты.

Целью настоящей работы является повышение эффективности ведения внутреннего учёта операций с ЦБ в инвестиционной компании. Это предполагается достигнуть за счёт выбора оптимальной информационной системы для хранения информации о заключаемых сделках, тем самым изменяя функциональные возможности, существующей методики учёта, и автоматизируя те операции, выполнение которых ранее осуществлялось вручную. Всё это приведёт к сокращению времени на выполнение трудоёмких операций и большей надёжности результатов, практически исключая человеческую ошибку.

2 Исследование предметной области2.1 Технология ведения внутреннего учёта операций с ценными бумагами в инвестиционной компании

Как известно, брокерско-дилерская компания (инвестиционный институт) организационно подразделяется на три направления:

· торговые подразделения («фронт-офис»),

· бэк-офис,

· бухгалтерия.

Далее опишем особенности учёта в каждом из направлений

2.1.1 Бэк-офис

Место бэк-офиса в компании определяется его основным функциональным назначением, которое включает в себя:

* оформление договоров и исполнение обязательств по сделке,

* внутренний учет операций с ценными бумагами, ценных бумаг и денежных средств (собственных и клиентских),

* формирование достоверной отчетности о состоянии собственного портфеля компании и денежных средств, выделенных на его формирование, а также отчетности о состоянии денежных средств и портфелей клиентов, т.е. формирование отчетности, необходимой для принятия правильного управленческого решения,

* предоставление клиентам компании периодической отчетности о проведенных за его счет операциях и об остатках принадлежащих клиенту денежных средств и ценных бумаг.

Как видно из перечисленных выше функций , бэк-офис относится к основному, а не к вспомогательному «производству», т.е. он является не обслуживающим подразделением, а подразделением, осуществляющим основную деятельность компании.

Поэтому кажется спорным положение о том, что бэк-офис не дает прибыли, поскольку размер прибыли зависит не только от стоимости проданного товара, но и от скорости его обращения, что обеспечивает бэк-офис. Если дело поставлено грамотно и четко, то всегда есть своевременная и точная информация о долгах фирмы клиентам и другим фирмам и наоборот их долги фирме. Это способствует стабилизации финансового положения фирмы и ее отношений с клиентами и профессиональными участниками фондового рынка. Методологически трудность заключается в необходимости учитывать три потока - денег, количества ценных бумаг и их сертификатов. Эти потоки должны находиться во взаимном бухгалтерском равновесии. С организационной точки зрения трудность заключается в необходимости распределить функции между сотрудниками и отделами операционной части так, чтобы высокая скорость обработки сочеталась с минимумом ошибок и злоупотреблений.

Бэк-офис помогает сохранить то, что добывают для фирмы брокеры, трейдеры и другие добытчики, - прибыль и хорошую репутацию. Но есть и мощная обратная связь: генерируемая бэк-офисом информация помогает брокерам и трейдерам принимать правильные решения. Кроме того бэк-офис непосредственно участвует в подготовке заказов к исполнению.

В большой инвестиционной фирме бэк-офис состоит из нескольких подразделений, выполняющих строго определенные функции. В небольшой компании подразделений может и не быть и учетную работу может вести один человек. Круг выполняемых функций от этого не меняется . Рассмотрим работу подразделений бэк-офиса крупной инвестиционной фирмы для лучшего понимания технологии его работы.

2.1.2 Отдел заказов

Заказы поступают от клиентов через брокеров.

Диспетчер заказов:

* проверяет правильность заполнения бланка заказа - «тикета» - с учетом вида заказа («рыночный» или «лимитный заказ», суточный или с открытой датой, клиентский или профессиональный и т.д.);

* вводит заказ в очередь на исполнение, руководствуясь приоритетом цены и вторичным приоритетом времени (например, первым в очереди на продажу должен стоять заказ с наименьшей ценой, а при равенстве цен - тот, который поступил раньше);

* отправляет заказ на нужный рынок для исполнения;

* сверяет отчет об исполнении с «тикетом», чтобы удостовериться в соблюдении «спецификаций» заказчика ;

* если все в порядке, сообщает заказчику о сделке;

* Вводит сделку в книгу сделок ( предварительный «блоттер»).

Отдел заказов должен разработать:

· «тикет»;

· книгу заказов (это может быть просто папка, отсортированная по выпускам ценных бумаг, или несколько папок - каждая для одного выпуска);

· базу данных о рынках (что, где торгуется, как вводятся заказы и т.п.);

· способы связи с заказчиками и представителями фирмы на рынках;

· «блоттер».

2.1.3 Отдел покупок и продаж

Этот отдел ничего не покупает и не продает, а обрабатывает покупки и продажи. Из отдела заказов сюда поступает предварительный «блоттер», здесь сделка готовиться к улаживанию, т.е. к оплате и поставке ценных бумаг.

В «блоттере» выпуски ценных бумаг и сделки должны фигурировать под своими уникальными кодами. Кодирование - важная часть работы отдела. Можно использовать коды государственной регистрации, разработанные Банком России для выпусков ценных бумаг коммерческих банков и Министерством финансов для небанковских эмиссий. Но это не очень дальновидно, т.к. фирма может вкладывать другой смысл в код, чем регистрирующий орган. Сделки можно обрабатывать под порядковыми номерами «тикетов» и хронологическими кодами (дата плюс время исполнения или дата плюс порядковый номер сделки). С точки зрения автоматизации лучше кодировать все, что поддается кодированию, однако коды должны нести полезную смысловую нагрузку.

«Блоттер» используется, во-первых, для сверки клиентской и профессиональной сторон сделки.

Между сторонами сделки не должно быть расхождений. Сверку чаще всего осуществляют клиринговые центры. Поэтому в вопросе о сверке отдел покупок и продаж должен взаимодействовать и с такими центрами.

Стандарты НАУФОР предусматривают межброкерскую сверку путем направления контрброкеру «подтверждения сделки». В случае не возврата этого подтверждения к утру дня, следующего за днем сделки, будет считаться, что контрброкер согласен уладить сделку.

После сверки «блоттер» принимает окончательный вид и служит основанием для оплаты или поставки ценных бумаг.

«Блоттер» используется, во-вторых, для калькуляции различных денежных величин («первых» и чистых сумм, биржевых и регистрационных сборов, комиссионных, накопленных процентов) и подготовки для клиентов извещений о сделках.

В России еще не сложилась практика извещения клиента об исполнении его заказа на покупку или продажу ценных бумаг. Исключение составляют сделки с ГКО, о которых дилер письменно отчитывается перед инвестором. Этот отчет содержит не только детали сделки, но и информацию о стоимости и составе портфеля ГКО и об остатке на счете инвестора. Это серьезный документ, но он не является счетом, выставленным дилером клиенту, так как деньги посылаются «на биржу» до сделки.

Подготовка извещения - довольно хлопотное занятие. К разным сделкам «применяются» разные ставки комиссионных, биржевых и иных сборов. Целую процедуру составляет расчет процентов, причитающихся продавцу купонных облигаций. Нужна экспедиция, отдел клиентской документации. Переход к системе «поставка против платежа» вынудит выставлять клиентам счета, а значит обзаводиться канцелярией. Уже принятие «Стандартов внутреннего учета...для членов НАУФОР», предусматривающих письменное уведомление клиентов о сделках, заметно увеличит «канцелярские» расходы фирм. Зато возрастает уверенность клиента, получающего отчеты о своих сделках (и регулярные справки об активности своего счета), что приводит к укреплению партнерских отношений.

Обработка сделок легко поддается автоматизации, так как изо дня в день приходится выполнять одни и те же процедуры, меняя лишь некоторые параметры, например ставку комиссионных.

После калькуляции сделки ее «оприходуют», т.е. заносят денежные суммы в книги фирмы, фиксируя тем самым доходы и расходы будущих периодов: сколько перечислить продавцу ценных бумаг, сколько комиссионных причитается фирме, сколько налогов - государству и.т.д. На этом работа отдела заканчивается.

2.1.4.Касса

Можно насчитать до десятка взаимосвязанных функций, выполняемых этим отделом. Здесь происходит улаживание сделки - приём денег и выдача ценных бумаг или, наоборот, выдача денег и приём ценных бумаг. Эти две функции касса выполняет по инструкциям других отделов и внешних организаций. Из отдела покупок и продаж она получает окончательный “блоттер”, из клиринговых центров - балансовые ордера (“приходные” и “расходные”), служащие основанием для улаживания сделки. Например, на основании “расходного” ордера касса отпускает нужное количество ценных бумаг контрброкеру. Сверяясь с “блоттером”, касса может напечатать платёжное поручение или выдать клиенту наличные за проданные ценные бумаги (если у него нет долгов фирме). Этот сектор кассового отдела делится на две части: одна работает с контрброкерами, другая - с клиентами.

Иногда поставка ценных бумаг является “плохой” - у сертификата оторван угол или выписка из реестра напечатана неразборчиво. В этом случае фирма может вернуть их поставщику, и касса должна вести учёт “плохих” поставок.

Следующая функция - хранение чужих и фирменных ценностей. Что принимать на хранение, касса сама не знает. Нужные указания поступают из других отделов. Различают “ящик” и фирменный сейф. “Ящик” (стальной контейнер) - это центральное депо для транзитных ценных бумаг (которые нужно поскорее получить и поскорее поставить). Они группируются здесь по счётам или, когда их много, по выпускам в алфавитном порядке. Получив инструкцию, клерк (он может отвечать за весь “ящик” или за часть алфавита) извлекает сертификат из контейнера и отправляет его куда надо или, наоборот, получает сертификат от кассира и помещает в контейнер.

В сейфе фирмы хранятся ценные бумаги:

* полностью оплаченные клиентами и зарегистрированные на имя фирмы;

* полностью оплаченные клиентами и зарегистрированные на имя клиентов.

Открывая счёт в фирме, клиент должен проинструктировать фирму, как быть с сертификатами (или выписками). Возможны четыре варианта:

* поставить сертификат в банк клиента против определённой суммы денег;

* зарегистрировать на имя клиента и поставить клиенту;

* зарегистрировать ни имя клиента и хранить в сейфе фирмы;

* зарегистрировать на имя фирмы и хранить в сейфе фирмы.

В соответствии с первой инструкцией сертификат направляется кассиру “на выдачу”. В соответствии со второй и третьей инструкциями сертификат направляется фирменному трансфер-агенту (который тоже работает в кассовом отделе). В соответствии с четвёртой инструкцией сертификат остаётся на “уличной” стороне до тех пор, пока не определится окончательный владелец ценных бумаг, и затем также направляется фирменному трансфер-агенту.

Выполнение третьей и четвёртой инструкций создаёт кастодиальную ответственность для фирмы. Заключается она в том, что ценные бумаги, полностью оплаченные клиентами и зарегистрированные на имя клиента или фирмы, подлежат сегрегации от операционной рутины и не могут быть использованы для брокерских целей. Контроль за сегрегацией - ещё одна функция кассового отдела.

Существует два метода такого контроля - индивидуализированное и обезличенное хранение. В первом случае сегрегированные бумаги либо хранятся в конвертах, либо имеют ярлыки, на которых поименован их реальный владелец. Во втором, более распространённом случае бумаги хранятся в алфавитном порядке по выпускам без каких-либо “опознавательных знаков”, а контроль осуществляется путём сопоставления их количества в сейфе с суммарным количеством на счётах. Если в сейфе бумаг меньше, чем на счёта, то брокер обязан одолжить недостающее количество у коллег, “отозвать” бумаги из залога банку или из ссуды другим брокерам или купить их за счёт брокера, сорвавшего поставку. Если в сейфе бумаг больше, чем должно быть на счёта (такое случается при кредитовании клиентских сделок), то брокер может использовать этот излишек для поставок по “коротким” продажам или одолжить его коллегам.

Алфавитный перечень бумаг с разбивкой по счетам - ценные аналитический документ. Помимо его ценности с точки зрения контроля за сегрегацией он, наряду с картой клиента и справкой о клиентском портфеле, входит в “джентльменский набор” менеджеров счетов. Если с эмитентом что-то случилось, то этот документ подскажет менеджеру, кого надо информировать о случившемся.

Кстати, клиент должен распорядиться и в отношении свободного кредитового остатка на своём счёте. Это могут быть распоряжения “сохранять остаток на счёте (обычный случай) било “выплачивать остаток клиенту”. Выплата - тоже дело кассы.

Касса должна быть в курсе клиентский инструкций.

Следующая функция кассового отдела - обеспечение перевода собственности на ценные бумаги. Раньше российским фирмам не запрещалось переводить собственность, теперь это - монополия реестродержателей. В таком случае трансфер-агент фирмы должен подготовить передаточное распоряжение для реестродержателя и получить от него выписку из реестра или новый сертификат взамен прежнего. Очевидно, споры с реестродержателями будут основным занятием штатного трансфер-агента. Он должен знать не только клиентские инструкции относительного перевода собственности, но и законодательство, регулирующее ведение реестра отношения между эмитентами, регистраторами и владельцами ценных бумаг.

Кроме этого, мало что можно сказать о работе фирменного трансфер-агента у нас. Ведь в отличие от своего американского коллеги он редко имеет дело с таким “капризным” документом, как сертификат ценных бумаг. Как известно, приватизируемые предприятия выпускали свои акции в безбумажной форме (даже после того как им было разрешено включать расходы на изготовление сертификатов в себестоимость). Также поступили некоторые коммерческие банки и венчурные компании. А именно сертификат порождает в бэк-офисе массу проблем, в том числе и для штатного трансфер-агента.

Ещё одна функция кассового отдела - управление денежными средствами фирмы. Эта функция настолько специфична, что заслуживает собственной организации. С кассовым отделом её прочно связывает то, что кассиры принимают и выдают деньги.

Управление денежными средствами распадается на три части:

· приём денег и осуществление платежей;

· получение банковских ссуд (например, для финансирования дилерских операций или клиентских сделок);

· одалживание или заимствование ценных бумаг (например, в порядке контроля за сегрегацией или для покрытия коротких продаж).

Соответственно возникают три проблемы, образующие предмет управления денежными средствами:

· как ускорить приток денег в фирму и замедлить их отток;

· как минимизировать стоимость кредита;

· как меньше и дешевле заимствовать ценные бумаги и больше и дороже их одалживать.

Управление денежными средствами приобретает всё большее значение, поскольку через руки российских брокеров проходят все большие суммы денег. Рациональное их использование - один из важных факторов финансового здоровья фирмы.

Выше говорилось, что касса действует по инструкциям других отделов. Главный источник инструкций и “нервный” центр всего бэк-офиса -кредитный отдел.

2.1.5 Кредитный отдел

Кредитный отдел (отдел клиентского кредита, маржевый отдел) выполняет следующие функции:

· внутренний учёт клиентских операций;

· соблюдение фирмой многочисленных нормативов;

· подготовку инструкций для кассового отдела;

· контроль за кредитованием клиентских сделок.

Клиентам, желающим пользоваться фирменным кредитом или совершать короткие продажи, открывается особый кредитный счёт. С помощью этого счёта контролируется уровень клиентской задолженности фирме и другие параметры позиции клиента на рынке.

Чрезмерное кредитование клиентских сделок стало одной их причин довоенного биржевого краха в США. “Великая депрессия”, в свою очередь, побудила конгресс принять в 1934 г. “Закон о биржах ценных бумаг”. По этому закону Совет Федеральной резервной системы (ФРС) регулирует кредитование брокерскими фирмами клиентских сделок и кредитование банками брокерских фирм. Со своей стороной фондовые биржи США указывают своим членам, как нужно вести кредитные счета и осуществлять короткие продажи. Политика фирм в этой области ещё круче, чем биржевые директивы. Так что повторение кредитного беспредела сейчас невозможно.

В России покупка клиентами ценных бумаг в кредит - большая редкость, а короткие продажи совершаются без покрытия, т.е. без заимствования ценных бумаг для их поставки покупателю. Любопытно, что если старое, минфиновское законодательство о ценных бумагах допускало предоставление ссуды в размере до 50% стоимости покупки, то в федеральном законе “О рынке ценных бумаг” об этом не ни слова.

Хотя отдел и называется кредитным, он контролирует и те счета, которые открываются для покупки ценных бумаг целиком и сразу за счёт клиента (наличные счета). Поэтому он делится на две части: одни сотрудники занимаются наличными счетами, другие - кредитными.

Первая группа:

· вносит сведения о сделках в клиентские счета;

· проверяет дебетовые остатки (долги клиентов фирме) и “короткие” позиции (предстоит “откуп” и возврат заимствованных ценных бумаг);

· кредитует клиентские счета процентами и дивидендами, полученными фирмой в роли номинального владельца;

· обеспечивает точность записей в счётах;

· выдаёт инструкции кассовому отделу о получении или поставке ценных бумаг;

· информирует брокеров фирмы о состоянии счётов.

Вторая группа помимо аналогичных действий в отношении кредитных счётов принимает на себя финансовую ответственность: она регулирует пропорцию фирменного кредита, руководствуясь жёсткими правилами Совета ФРС, бирж и самой фирмы (отступление от этих правил невозможно).

Если объединить действия двух групп, то получится следующая картина ежедневных забот кредитного отдела:

· расчёт избытка в кредитных счётах (разности между брокерской ссудой и дебетовым остатком на счёте);

· расчёт покупательной способности клиентов (стоимости ценных бумаг, которые могут быть куплены клиентом без дополнительных вложений на кредитный счёт);

· коррекция специальных мемо-счётов (куда заносится выручка от продажи ценных бумаг, чтобы знать, сколько денег можно выдать клиенту, если он вдруг того пожелает);

· подготовка уведомления клиенту о необходимости довложить деньги на кредитный счёт (чтобы поднять маржу до нужного процента);

· подготовка списка клиентских долгов (для региональных офисов, откуда какие-то суммы ещё не перечислены или какие-то ценные бумаги ещё не получены);

· получение отсрочек для клиентов, не укладывающихся с оплатой или поставкой в обычный срок;

· в случае отказа в отсрочке - вынужденная продажа ценных бумаг клиента (если он вовремя их не поставил);

· подготовка распоряжений о поставке или получении ценных бумаг (у нас это означало бы, например, что передаточное распоряжение должно визироваться в кредитном отделе);

· контроль за денежными расчётами (у нас это означало бы, что без согласия кредитного отдела нельзя отнести платежное поручение в банк или выдать деньги из кассы);

· ответы на запросы брокеров (отдел является центральной справочной для всей фирмы);

· ввод данных в клиентские счета.

Раньше счета велись на карточках, из которых складывалась их история. Все расчёты и записи делались вручную. Сейчас сотрудники отдела получают компьютерные выписки, именуемые отчётом о статусе, или дневником активности счёта. Этот документ содержит всю информацию, необходимую для выполнения отделом его функций.

Производительность кредитного отдела напрямую зависит от степени автоматизации. Чем больше ручной работы, тем меньше счетов может обработать каждый сотрудник и тем медленнее решаются проблемы, созданные нерадивыми клиентами или сотрудниками. Кредитный отдел - это последний рубеж, где можно перехватить и исправить ошибку. Дальше - только клиент.

2.1.6 Отдел учёта движения ценных бумаг

Если в одном организме может быть два нервных центра, то вторым центром в бэк-офисе является отдел учёта движения ценных бумаг. Иметь сбалансированный и достоверный stock-record (так по-английски именуется журнал учёта движения ценных бумаг) - значит, иметь порядок на фирме. Может быть, наилучшая аналогия учёту движения ценных бумаг - это обычный складской учёт, объектами которого являются товары, поступающие на склад, находящиеся там и покидающие его. Торговая организация, не знающая, что творится на её складе, рано или поздно понесёт убытки и разорится. То же самое произойдёт с брокерской фирмой, не ведающей, где и в каком количестве находятся ценные бумаги в данный момент времени.

Возможна ситуация, что какая-либо фирма существует три-четыре года без сток-рекорда и разоряться не собирается. Единственная причина этого - мизерное количество сделок. Российским брокерам просто не знакомы сколько-нибудь серьёзные объёмы. Без сток-рекорда фирма почувствует лёгкое недомогание при десяти сделках в день, удушье - при 50, а при 100 она может испустить дух.

Необходимость держать свой склад в порядке служит важнейшей причиной использования брокерскими фирмами весьма сложной системы счётов. Эта система состоит из трёх частей. Во первых, счета открываются каждому клиенту и контрагенту. Во-вторых, счета присваиваются тем местам, где могут находиться ценные бумаги (“ящик”, сейф фирмы, депозитарий и др.), и даже тем состояниям, в которых они могут находиться (в пути, не получены, не поставлены, потеряны). В-третьих, счета открываются для учёта движения ценных бумаг, купленных и проданных самой фирмой (торговые счета).

Как и при кодировании выпусков ценных бумаг, при разработке этих счетов необходимо учитывать специфику фирмы. Например, весьма недальновидно определить для клиентов бухгалтерский счёт 76 и придать им порядковые номера (76.1, 76.2, 76.3 и т.д.). Счёт как набор символов должен нести смысловую нагрузку, облегчающую контроль за работой брокеров и соблюдением нормативов.

Вот как выглядит один из клиентских счетов крупнейшей канадской инвестиционной фирмы RBC Dominion Securities:

· первые три разряда - для кода регионального офиса фирмы;

· следующие пять разрядов - для числового идентификатора клиента;

· последние три разряда - для кода менеджера счёта;

· специальный разряд - для типа счёта (наличный, наличный управляемый, наличный дискреционный, кредитный и т.д.).

Толковая всеохватывающая система счётов очень важна для эффективного учёта и фиксации ответственности отделов и сотрудников. В отличие от “блоттера” (являющегося амбарной книгой) журнал учёта движения ценных бумаг ведётся в соответствии с принципом двойной записи и по смыслу аналогичен бухгалтерскому балансу. Вместо денег здесь фигурируют количества ценных бумаг. В этом журнале итог подводится ежедневно в виде книги ценных бумаг. Каждый дебет должен иметь равноценный кредит, и наоборот. В противном случае появляется «брейк», дисбаланс. Обнаружив брейк, операционнист обязан как можно скорее “поднять” первичные документы и найти его причину. Чем старее ошибка, тем труднее её исправить. Когда причина ясна, баланс восстанавливается путём корректирующей записи в журнале. Чаще других имеют место следующие ошибки:

· неверная запись по дебету или кредиту;

· запись делается не на том счёте;

· не та ценная бумага поставлена.

Сразу после заключения сделки в журнале учёта движения ценных бумаг открываются позиции сторонам сделки. Количество ценных бумаг заносится в дебет счёта покупателя и в кредит счёта продавца. Эта запись означает, что покупатель должен получить, а продавец - поставить данное количество. Первый имеет дебетовое сальдо (ему должны), второй - кредитовое (он должен). После оплаты и поставки ценных бумаг журнал корректируется: то же количество заносится в кредит счёта покупателя и в дебет счёта продавца. Счета обнуляются, позиции закрываются, никто никому ничего не должен.

На практике такое обнуление скорее исключение, чем правило. Ценные бумаги могут принадлежать клиенту и годами храниться в сейфе фирмы. В счёте клиента будет фигурировать открытая позиция по дебету, а в счёте сейфа - по кредиту до тех пор, пока клиент не распорядится о передаче ему ценных бумаг.

Между конечными пунктами движения ценных бумаг может быть несколько станций и состояний.

Например:

· продавец не поставил сертификат в срок (дебет счёта продавца, кредит счёта “Не получено”);

· сертификат наконец-то получен и отправлен в “ящик” (дебет счёта “Не получено”, кредит счёта “ящика);

· сертификат отправлен из “ящика” в центральный депозитарий (дебет счёта “ящика”, кредит счёта депозитария).

Вот перечень “дебетовых” и “кредитовых” позиций под фирменным углом зрения:

дебетовый остаток;

не поставлено (фирма своевременно не поставила ценные бумаги);

клиринговая компания;

заём (фирма одолжила ценные бумаги у своего клиента или другой организации);

кредитовый остаток;

сейф;

“ящик”;

хранение;

депозитарий;

регистратор;

замена (замена сертификатов при реорганизации эмитента);

не получено (фирма не получила в срок ценные бумаги);

клиринговая компания;

ссуда (фирма одолжила ценные бумаги своему клиенту или другой организации);

банковская ссуда (получена ссуда под залог ценных бумаг);

потеряно (ценные бумаги потеряны);

в пути.

Если, например, счёт депозитария показывает дебетовый остаток, то произошла ошибка: получается, что фирма забрала оттуда больше ценных бумаг, чем поместила.

В маленькой фирме, где весь бэк-офис может размещаться в одном углу комнаты, нет нужды присваивать счёта всем возможным звеньям операционного процесса. Например, достаточно одного счёта для всех кассовых функций. Вообще, как и в бухгалтерском учёте, в учёте движения ценных бумаг следует учитывать особенности организации и пристрастия работников. Главное, чтобы не терялась цель -изо дня в день держать в равновесии журнал учёта движения ценных бумаг.

В маленькой фирме этот журнал может вести один сотрудник с помощью одного компьютера, а то и вручную. В большой фирме, имеющей операционные отделы, возможна локальная вычислительная сеть, а то и центр электронной обработки информации со своим менеджером. Сеть должна охватывать те участки бэк-офиса, которые имеют счета в журнале учёта движения ценных бумаг. Получил кассир сертификат от продавца и тут же ввёл запись; вложил “боксмэн” сертификат в “ящик” и тут же записал операцию и т.д. Весь рабочий день журнал пополняется записями, а вечером трудится центр электронной обработки информации, чтобы на следующее утро были готовы все необходимые отчёты: “блоттеры”, калькуляции, извещения о сделках, сверочные ноты, дневники активности счётов, книги ценных бумаг и денежных средств и т.д.

2.1.7 Отдел дивидендов

Журнал учёта движения ценных бумаг используется и для других целей, например для ведения инвестиционных портфелей и начисления дохода. Если ценная бумага попала в портфель, то клиенту причитается доход (проценты, дивиденды). Заглядывать в каждый портфель, чтобы узнать это, неудобно. Поэтому при начислении дохода клиентам (если он поступает на фирму в силу номинальной регистрации) используется алфавитный перечень выпусков с разбивкой по счетам. Этот перечень - побочный продукт журнала учёта движения ценных бумаг. Указанные в нём количества должны совпадать с итогом инвентаризации сейфа перед начислением дохода. Если расхождений нет, то доход отражается по кредиту клиентских счетов, фигурирующих в перечне.

Стоит ли создавать отдел дивидендов? Ответ зависит от того, насколько активно фирма выступает номинальным владельцем ценных бумаг. Если велик груз обязанностей, связанных с номинальным владением, то можно создать целый отдел проблем номинального владения. Он может делать такую тяжёлую и неблагодарную работу, как сбор и пересылка эмитенту доверенностей на голосование от клиентов, не желающих участвовать в собрании акционеров.

2.1.8 Бухгалтерия

Как уже говорилось, после совершения сделки её надо оприходовать. Генерируемые сделкой денежные суммы разносятся по счетам, фиксирующим доходы и расходы будущих периодов. После улаживания эти счета тоже “обнуляются”, показывая, что фирма свои комиссионные получила, с клиентами рассчиталась, налог на операции с ценными бумагами удержан и т.д. Ежедневно приходится учитывать и другие денежные операции: получение дохода, вложение клиентом денег на его счёт, изъятие со счёта, перевод денег с одного счёта на другой.

Для учёта движения денег требуется своя система счетов. Она состоит из обычных бухгалтерских счетов и счетов клиента. Последние выступают как субсчёта первых. Это уже знакомая бухгалтерам область.

Записи в журнале учёта денежных потоков прямолинейны: когда клиент вносит деньги на покупку ценных бумаг, его счёт кредитуется; оплата ценных бумаг отражается по дебету, получение дивидендов и выручки от продажи ценных бумаг - по кредиту, изъятие денег со счёта - по дебету. Как и в журнале учёта движения ценных бумаг, в этом журнале итог подводится каждый день в виде книги денежных средств.

Теперь, когда операции с ценными бумагами учтены с обеих сторон - количественной и стоимостной, можно подготовить ещё один важный документ - справку об активности клиентского счёта. В этом документе перечислены все операции за отчётный период в количественном и стоимостном разрезах, а также приводятся балансовые показатели (портфель ценных бумаг) и некоторые другие полезные для клиента сведения . С принятием “Стандартов внутреннего учёта...” фирмы будут обязаны регулярно отчитываться перед клиентами. Это способствует нормализации отношений с клиентами .

2.2 Общие положения принципов организации бэк-офиса в соответствии с требованиями и стандартами НАУФОР

Настоящие стандарты устанавливают единые принципы организации и ведения внутреннего учета операций с ценными бумагами для юридических лиц, созданных согласно законодательству Российской Федерации, независимо от подчиненности и формы собственности, имеющих соответствующую лицензию Федеральной комиссии по рынку ценных бумаг и являющихся членами Национальной Ассоциации участников рынка ценных бумаг (в дальнейшем "НАУФОР").

Стандарты определяют основные требования к внутреннему учету операций с юридическими и физическими лицами, проводимых профессиональными участниками рынка ценных бумаг в процессе осуществления своей основной деятельности, порядок организации и ведения этого учета, основные принципы отчетности перед клиентами, призванные обеспечить защиту интересов клиентов профессиональных участников рынка ценных бумаг, а также устанавливают ответственность названных профессиональных участников рынка ценных бумаг перед НАУФОР.

НАУФОР, в свою очередь, в соответствии с настоящими стандартами разрабатывает методические рекомендации по внутреннему учету и отчетности для указанных профессиональных участников рынка ценных бумаг.

Термины и определения, используемые в настоящих стандартах

Клиент - юридическое или физическое лицо, не являющееся сотрудником компании, выступающее в качестве инвестора на рынке ценных бумаг и связанное с профессиональным участником рынка ценных бумаг договором, регламентирующим условия и порядок предоставления ему услуг на рынке ценных бумаг;

Ценные бумаги клиента - любые ценные бумаги, приобретенные профессиональным участником рынка ценных бумаг за счет клиента, а также ЦБ Клиента, в отношении которых профессиональный участник, обязуется совершать сделки и операции от своего имени или от имени Клиента, в соответствии с заключенным между проф. участником и Клиентом договором.

Вложения – иные финансовые инструменты, базовым активом которых являются ценными бумагами и паи ПИФов, с соответствующей лицензией ФКЦБ.

Договор профессионального участника рынка ценных бумаг с клиентом - договор, заключенный между клиентом и компанией, определяющий условия предоставления последней услуг клиенту на рынке ценных бумаг в соответствии с видом лицензии, выданной ФКЦБ России

Поставка ценных бумаг:

поставка документарных ценных бумаг - передача одной стороной другой стороне ценной бумаги на предъявителя или совершение на ордерной ценной бумаге передаточной надписи (индоссамента);

поставка бездокументарных ценных бумаг – внесение изменений в учетные записи реестра акционеров или депозитария о переводе ценных бумаг со счета отчуждателя на счет приобретателя

подтверждение поставки бездокументарных ценных бумаг - передача одной стороной другой стороне надлежащим образом оформленного документа (выписки об операции из реестра акционеров или депозитария), удостоверяющего факт перехода права по ценным бумагам от отчуждателя к приобретателю.

поставка сертификатов именных ценных бумаг - передача одной стороной другой стороне сертификата именной ценной бумаги и должным образом оформленного передаточного распоряжения, а также иных документов, необходимых для осуществления перерегистрации права собственности.

Сделка с ценными бумагами - соглашение между профессиональным участником рынка ценных бумаг и другой стороной, приводящее к передаче и/или ограничению права собственности на ценные бумаги, являющиеся предметом сделки.

Операция с ценными бумагами - любое действие с ценными бумагами и/или денежными средствами, производимое профессиональным участником рынка ценных бумаг для обеспечения выполнения его обязательств перед клиентами или контрагентами в отношении ценных бумаг, а также обязательств клиентов и контрагентов перед компанией, в результате которого происходит движение денежных средств или ценных бумаг.

Завершение сделки - момент исполнения всех обязательств по договору сторонами.

Завершение сделки для целей учета – момент поступления/списания денежных средств или бумаг на счета/со счетов, открытых на имя компании и/или ее клиентов.

Место заключения сделки - фондовая биржа, лицензированный организатор торговли или иное место заключения сделки.

Бэк-офис - подразделение, ответственное лицо или группа лиц, одной из функций которого является ведение внутреннего учета операций с ценными бумагами и вложениями, в том числе и для его клиентов, в том числе и для профессиональных участников рынка ценных бумаг.

2.3. Основные правила и требования к ведению внутреннего учета

2.3.1. Основные принципы внутреннего учета

Профессиональные участники рынка ценных бумаг обязаны вести точный и своевременный учет проводимых ими операций с ценными бумагами в денежном и количественном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения в регистрах внутреннего учета.

Задачами внутреннего учета являются формирование полной и достоверной информации о результатах операций с ценными бумагами и вложениями, необходимой для оперативного руководства и управления компанией, для составления точной и своевременной отчетности перед клиентами компании, своевременного предупреждения негативных явлений в деятельности компаний, а также для обеспечения контроля со стороны НАУФОР за деятельностью компаний на рынке ценных бумаг.

Внутренний учет операций с ценными бумагами и вложениями ведется профессиональными участниками рынка ценных бумаг отдельно и в дополнение к бухгалтерскому учету их финансово-хозяйственной деятельности для целей более точного отражения специфических операций, проводимых этими компаниями на рынке ценных бумаг, на принципах, не противоречащих существующим в кампании принципам бухгалтерского учета операций с ценными бумагами.

Профессиональные участники рынка ценных бумаг обязаны:

- отражать все операции с ценными бумагами, проводимые ими за свой счет и от собственного имени, от собственного имени и за счет клиента, от имени и за счет клиента, в регистрах внутреннего учета на день совершения операции, т.е. не позднее конца рабочего дня, когда операция была совершена. В случае если компания получает информацию о факте совершения операции с ценными бумагами позднее конца рабочего дня, когда операция была совершена, то указанная операция отражается в регистрах внутреннего учета не позднее конца рабочего дня, когда информация о совершении операции была получена;

- разделять во внутреннем учете собственные денежные средства и ценные бумаги, и денежные средства и ценные бумаги своих клиентов. Для достижения данной цели профессиональные участники рынка ценных бумаг обязаны открывать и вести в системе внутреннего учета счета аналитического учета по денежным средствам, ценным бумагам и вложениям, уникально пронумерованные в соответствии с внутренними принципами нумерации счетов в системе учета, для каждого клиента компании;

- предоставлять своим клиентам регулярную отчетность по результатам операций с ценными бумагами и вложениями, которые были совершены для данного клиента. Отчетность должна отражать все операции, произведенные для клиента с использованием его средств и ценных бумаг и вложений, а также остаток денежных средств и ценных бумаг на счете клиента в системе внутреннего учета.

Если профессиональный участник рынка ценных бумаг осуществляет операции с ценными бумагами и вложениями за счет средств сотрудников или аффилированных лиц, то профессиональный участник рынка ценных бумаг обязан раскрыть их содержание по требованию НАУФОР.

2.3.2 Внутренняя учетная политика.

Компания обязана определить и утвердить методологию отражения отдельных операций, связанных с профессиональной деятельностью предприятия, с тем, чтобы обеспечить точность ее соблюдения в течение всего отчетного года. Под внутренней учетной политикой компании понимается выбранная ею совокупность способов ведения внутреннего учета, к которым относятся методы группировки и оценки фактов профессиональной деятельности, погашения стоимости активов, способы применения счетов внутреннего учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

Внутренняя учетная политика компании формируется руководителем на основе настоящих Стандартов, если иное не установлено законодательством РФ.

Учетная политика компании должна обеспечивать:

- полноту отражения во внутреннем учете всех фактов профессиональной деятельности (требование полноты);

- отражение во внутреннем учете фактов профессиональной деятельности исходя не только из их правовой формы, но и из экономического содержания и условий деятельности (требование приоритета содержания перед формой);

- тождество данных внутреннего аналитического учета оборотам и остаткам по счетам внутреннего синтетического учета на первое число каждого месяца, а также показателей внутренней отчетности данным внутреннего синтетического и аналитического учета (требование непротиворечивости).

При формировании внутренней учетной политики по конкретному направлению (вопросу) ведения и организации внутреннего учета компания вправе самостоятельно осуществлять выбор одного способа из нескольких, допускаемых законодательными и нормативными актами. Если указанные акты не устанавливают способа ведения внутреннего учета по конкретному вопросу, то при формировании учетной политики осуществляется разработка компанией соответствующего способа, исходя из настоящих Стандартов и иных Положений по внутреннему учету.

Внутренняя учетная политика подлежит оформлению приказом руководителя компании.

Способы ведения внутреннего учета, отобранные предприятием при формировании учетной политики, применяются с первого января года, следующего за годом издания соответствующего приказа. При этом они применяются всеми структурными подразделениями, компании (включая выделенные на отдельный баланс), независимо от их места нахождения.

Изменения во внутренней учетной политике компании могут иметь место в случаях реорганизации компании, смены собственника, изменений законодательства РФ или в системе нормативного регулирования внутреннего учета в РФ, разработке новых способов внутреннего учета, изменения учетной политики, в соответствии с которой компания ведет бухгалтерский учет.

Изменение во внутренней учетной политике должно быть обоснованным и оформляется приказом руководителя компании.

Последствия изменений внутренней учетной политики, не связанные с изменением законодательства, должны быть оценены в стоимостном и натуральном выражении. Оценка последствий изменений внутренней учетной политики производится на основании выверенных компанией данных на дату (первое число месяца), с которой применяются измененные способы ведения внутреннего учета.

Компания должна раскрывать избранные при формировании внутренней учетной политики способы ведения внутреннего учета, существенно влияющие на оценку и принятие решения пользователями внутренней отчетности, без знания о применении которых невозможна достоверная оценка имущественного и финансового состояния, денежного оборота, оборота ценных бумаг и вложений, результатов деятельности компании.

К способам ведения внутреннего учета, принятым при формировании внутренней учетной политики компании и подлежащим раскрытию в составе отчетности, относятся способы:

- отражения операций по приобретению и отчуждению ценных бумаг и вложений на счетах их учета (по дате заключения сделки или по дате перехода прав по бумагам и вложениям при условии отражения факта заключения сделки на счетах расчетов);

- оценки стоимости приобретенных ценных бумаг (по цене сделки, или по фактически произведенным затратам на приобретение ценных бумаг и вложений, или в соответствии с учетной политикой бухгалтерии);

- отражения вложений в ценные бумаги (с переоценкой или без переоценки);

- оценки себестоимости реализованных и выбывших ценных бумаг, т.е. списанных со счетов их учета (по средней себестоимости, по себестоимости первых по времени закупок - ФИФО, по себестоимости последних по времени закупок – ЛИФО). Компании, производящие переоценку вложений в ценные бумаги, используют только метод средней себестоимости;

- другие способы, отвечающие требованиям «существенности».

Существенные способы ведения внутреннего учета подлежат раскрытию в пояснительной записке, входящей в состав отчетности, предоставляемой НАУФОР. Пояснительная записка может не предоставляться, если во внутренней учетной политике не произошли изменения со времени предоставления предыдущей отчетности.

2.3.3 Планы счетов внутреннего учета.

Для обеспечения своевременного и правильного учета и отчетности по операциям с ценными бумагами компания ведет счета внутреннего учета движения денежных средств, ценных бумаг и вложений. Счета предназначены для группировки и текущего учета однородных операций, связанных с профессиональной деятельностью компании.

В правилах ведения внутреннего учета определяются основные принципы, на базе которых разрабатывают или выбирают план счетов учета движения активов в денежном выражении (далее по тексту - план счетов учета денежных средств) и план счетов учета движения ценных бумаг и вложений в натуральном выражении (далее по тексту - план счетов учета ценных бумаг).

Счета внутреннего учета используются только в рамках бэк-офис. Бэк-офис разрабатывает и вносит необходимые дополнения во внутренний план счетов с соблюдением основных правил учета и устанавливает корреспонденцию между счетами внутреннего учета. Счета внутреннего учета должны удовлетворять требованию корректного отражения сути операций с ценными бумагами и вложениями. Нумерация открываемых счетов внутреннего учета и их названия определяются компанией самостоятельно.

Правила и процедуры синтетического и аналитического учета по счетам определяются компанией на базе общепринятых принципов бухгалтерского учета, рекомендаций НАУФОР и ФКЦБ России с учетом специфических потребностей компании.

2.4 Организация внутреннего учета

2.4.1 Общие требования

Внутренний учет профессионального участника рынка ценных бумаг может осуществляться работником компании, самостоятельным подразделением или может быть поручен иному профессиональному участнику рынка ценных бумаг. При этом ответственность перед регулирующими организациями за точность, полноту, адекватность и своевременность ведения регистров внутреннего учета полностью возлагается на профессионального участника рынка ценных бумаг.

Ответственность за организацию внутреннего учета профессионального участника рынка ценных бумаг несет руководитель компании. Руководитель компании обязан обеспечить неукоснительное соблюдение всеми подразделениями компании, имеющими отношение к внутреннему учету, требований по его организации, предоставлению должным образом задокументированных сведений для надлежащей организации учета, а также формированию необходимой внутренней отчетности и отчетности перед клиентами.

Профессиональные участники рынка ценных бумаг при организации и осуществлении внутреннего учета имеют право:

- вносить в рекомендуемые НАУФОР регистры внутреннего учета и методы его ведения изменения исходя из конкретных условий деятельности, при соблюдении общих методологических принципов;

- устанавливать количество и конкретную форму внутренних учетных регистров с соблюдением требований нормативных документов НАУФОР и ФКЦБ России;

- разрабатывать систему проведения сверок и контроля внутри компании;

- устанавливать внутреннюю учетную политику;

- вводить отчетность, необходимую для использования на предприятии.

2.4.2 Документирование операций

Основанием для записей в регистрах внутреннего учета являются следующие первичные документы, фиксирующие факт совершения операции с ценными бумагами, а также заключения сделки, движения ценных бумаг, движения денежных средств:

- документы внутреннего учета, фиксирующие факт получения приказа клиента на совершение сделки с ценными бумагами, как-то: поручения клиентов, и факт совершения сделки с ценными бумагами, как-то: паспорта сделок (тикеты), подтверждения сделок и отчеты об операциях с физическими лицами;

- договоры, контракты, соглашения на осуществление сделки с ценными бумагами, а также другие договорные документы (дополнения, изменения, протоколы и т.п.);

- платежные документы (ордера, поручения, требования и другие документы, являющиеся основанием для признания платежей согласно действующему законодательству);

- документы, удостоверяющие перерегистрацию права собственности на ценные бумаги (выписки из реестра акционеров, выписки депозитария со счета депо), передаточные распоряжения и другие документы, являющиеся необходимыми для перехода прав по ценным бумагам согласно действующему законодательству, а также акты приема-передачи документарных ценных бумаг и сертификатов ценных бумаг.

- документы судебных, нотариальных органов и органов исполнительной власти, касающиеся перехода или обременения (ограничения) прав.

Надлежащее документирование первичного учета сделок обеспечивается путем регистрации факта получения поручения клиента, удостоверяющего факт получения приказа клиента на совершение сделки с ценными бумагами и вложениями, и составления документа, удостоверяющего факт совершения сделки с ценными бумагами и вложениями.

Ответственность за своевременное создание первичных документов и достоверность содержащейся в них информации, а также за их передачу в установленные сроки для дальнейшего учета произведенных операций несут лица, подписавшие эти первичные документы.

Содержащаяся в принятых к учету первичных документах информация, необходимая для отражения во внутреннем учете, накапливается и систематизируется в учетных регистрах, определяемых данными Стандартами.

Исправление ошибки в первичных документах и учетных регистрах должно быть подтверждено подписью лиц, подписавших документ, с указанием даты исправления.

Первичные документы и регистры внутреннего учета подлежат обязательному хранению в течение 5 лет.

2.4.3. Регистры внутреннего учета операций с ценными бумагами.

Документы, являющиеся первичными носителями информации о совершаемых операциях, группируются, обобщаются и накапливаются в регистрах внутреннего учета.

Каждый участник рынка ценных бумаг, имеющий соответствующую лицензию ФКЦБ России или Банка России на осуществление деятельности в качестве профессионального участника рынка ценных бумаг обязан вести на постоянной основе регистры первичного учета сделок, регистры учета движения денежных средств и регистры учета движения ценных бумаг.

Компания выбирает способ ведения регистров внутреннего учета в зависимости от объема операций и возможностей программного обеспечения:

- на бумажном носителе в виде журнала или карточек учета;

- в форме электронные таблицы;

- в виде компьютерных баз данных, являющихся частью автоматизированной системы обработки информации бэк-офис и др. В этом случае должна быть предусмотрена возможность вывода на печать вышеупомянутых регистров внутреннего учета.

К обязательным регистрам первичного учета сделок относятся:

- Журнал сделок с юридическими лицами;

- Журнал сделок с физическими лицами;

- Журнал отчетов о сделках с физическими лицами;

- Журнал договоров с клиентами;

- Журнал поручений клиентов.

К дополнительным регистрам первичного учета сделок относятся:

- Журнал незавершенных операций с юридическими лицами;

- Журнал незавершенных операций с физическими лицами;

- Журнал незавершенных отчетов о сделках с физическими лицами;

Другие учетные регистры, разработанные компанией, исходя из специфики ее деятельности.

В зависимости от видов и порядка заполнения регистров учета движения денежных средств и ценных бумаг образуются формы внутреннего учета. Под формой внутреннего учета понимается процесс обработки учетной информации при различном сочетании регистров, их взаимосвязь и последовательность записи в них.

Компания самостоятельно выбирает форму внутреннего учета из рекомендуемых регулирующими органами, при этом компания может самостоятельно приспосабливать рекомендуемые регистры внутреннего учета к специфике своей работе при соблюдении следующих требований:

- единая методологическая основа (принцип двойной записи);

- взаимосвязь данных аналитического и синтетического учета;

- сплошное отражение всех операций, связанных с профессиональной деятельностью, в регистрах учета на основании первичных учетных документов;

- накапливание и систематизация данных первичных документов в разрезе показателей, необходимых для составления отчетности и контроля за профессиональной деятельностью;

- сохранение в регистрах внутреннего учета минимального объема требуемой информации.

Рекомендуется применять следующие формы внутреннего учета, как для учета движения денежных средств, так и для учета движения ценных бумаг:

- форму учета, аналогичную мемориально-ордерной форме бухгалтерского учета;

- форму учета, аналогичную журнально-ордерной форме бухгалтерского учета;

- журнально-книжную форму учета, при которой в качестве учетных регистров используются Журнал ежедневного учета и Книга (Ведомость) учета;

- таблично-автоматизированную форму учета, при которой группировка и обобщение учетной информации, полученной на основе первичных документов, производится с помощью вычислительной техники, в результате чего можно получать регистры различного содержания, соответствующие журналам, ведомостям, книгам, карточкам и др.

При использовании любой из форм внутреннего учета в качестве обязательного регистра учета движения денежных средств по счетам аналитическим учета необходимо вести Журнал учета дилерских операций. В качестве регистра дополнительного учета движения денежных средств рекомендуется вести Журнал учета клиентских операций. Журналы учета операций ведутся по каждой ценной бумаге.

При учете операций с физическими лицами разрешается отражать операции по счетам учета движения денежных средств и ценных бумаг не на основе конкретных договоров с физическими лицами, а на основе отчетов о сделках с физическими лицами.

Ведение регистров внутреннего учета основано на использовании принципа накапливания данных первичных документов. Записи операций в регистрах учета должны производиться не позднее конца рабочего дня, когда документ был получен или создан компанией.

2.4.4. Внутренний баланс по денежным средствам.

Внутренний баланс по денежным средствам рассматривается как способ группировки, обобщения и отражения в денежной оценке средств компании, связанных с ее профессиональной деятельностью, и их источников на определенную дату.

Баланс по денежным средствам содержит остатки на конец отчетного периода по синтетическим счетам внутреннего учета в соответствии с планом счетов учета денежных средств.

Продолжительность отчетного периода компания выбирает самостоятельно, но он не может быть не менее одного месяца.

2.4.5. Внутренний баланс по ценным бумагам.

Внутренний баланс по ценным бумагам рассматривается как способ группировки, обобщения и отражения в натуральной оценке ценных бумаг и вложений компании по местам их учета и/или хранения на определенную дату.

Баланс по ценным бумагам содержит остатки на конец отчетного периода по синтетическим счетам внутреннего учета в соответствии с планом счетов учета ценных бумаг.

Продолжительность отчетного периода компания выбирает самостоятельно, но не менее одного месяца.

2.5. Отчетность.

2.5.1. Основные правила и требования.

На основе данных регистров внутреннего учета компании составляют внутреннюю отчетность, отчетность клиентам и регулирующим органам.

Для управления и руководства работой компании, контроля и планирования операций составляется внутренняя отчетность компании.

Отчетность клиентам и регулирующим органам является обязательным видом отчетности. Ответственность за своевременное предоставление необходимой отчетности клиентам и регулирующим органам несет руководитель компании и штатный контролер компании.

2.5.2. Внутренняя отчетность.

Компания самостоятельно определяет потребителей внутренней отчетности, характер и общее содержание предоставляемой отчетности, устанавливает периодичность предоставления отчетности подразделениям и руководству компании. Компаниям рекомендуется разработать инструктивный документ, в соответствии с которым осуществляется порядок формирования и предоставления внутренней отчетности.

2.5.3. Отчетность перед клиентами.

Профессиональные участники рынка ценных бумаг обязаны предоставлять клиентам периодическую отчетность по операциям, произведенным для данного клиента в соответствии с настоящими стандартами. Возможно предоставление дополнительной отчетности и сокращения отчетного периода, если это предусмотрено договором с клиентом.

2.5.4. Отчетность перед регулирующими органами.

Отчетность регулирующим органам предоставляется согласно действующим нормативным документам НАУФОР, ФКЦБ России и Банка России.

2.6. Периодические сверки.

2.6.1 Сверка наличия ценных бумаг.

Каждому профессиональному участнику рынка ценных бумаг рекомендуется ежемесячно, но не менее 1 раза в квартал проводить сверку наличия ценных бумаг на счетах внутреннего учета с данными бухгалтерского учета и с данными по остаткам ценных бумаг в местах их учета и/или хранения. Компанией может быть установлена разная периодичность проведения сверок для разных ценных бумаг и вложений в зависимости от уровня их «существенности» для компании.

2.6.2. Сверка наличия денежных средств.

Все профессиональные участники рынка ценных бумаг должны не реже одного раза в месяц сверять записи по внутренним счетам учета денежных средств с соответствующими счетами бухгалтерского учета.

2.6.3. Ответственность за организацию и проведение сверок.

Ответственность за организацию и проведение сверок несут руководитель компании и штатный контролер компании.

2.7. Доступность журналов и книг учета регулирующим органам.

Все компании, имеющие лицензию профессионального участника рынка ценных бумаг, выданную ФКЦБ России или Банком России, должны предоставлять для проверок уполномоченным лицам НАУФОР по их требованию Правила ведения внутреннего учета, учетные регистры и отчетность в соответствии с настоящими Стандартами и другими нормативными документами, регулирующими деятельность профессиональных участников рынка ценных бумаг.

2.8. Ответственность за нарушение требований, устанавливаемых настоящими стандартами.

Ответственность за нарушение требований, установленных настоящими стандартами, устанавливается Кодексом мер дисциплинарного воздействия НАУФОР.

3 Описание существующих программно-технологи-ческих комплексов

В настоящее время рынок систем, в том числе специализированных для всевозможных аспектов фондовой деятельности, достаточно обширен. Лидерами в производстве качественных программных продуктов для финансовых компаний являются московские и новосибирские фирмы. Многие из них являются фирмами одного продукта, расширяя лишь функциональные возможности и сферы приложения.

Однако при выборе продукта необходимо пользоваться принципом разумной целесообразности. Каждая система соответствует конкретному финансовому уровню потенциального покупателя и объему сделок, им осуществляемом. Если крупная компания может позволить себе покупку Signator/2000, то для средней больше подойдет продукт типа Diasoft DEALING/SECURITIES, а для мелкой достаточно будет адаптированной 1С:бухгалтерии или электронных таблиц. В каждой из групп возможны также варианты выбора в зависимости от конкретных особенностей систем, требований к аппаратным средствам и уровню подготовки персонала.

3.1 Signator/2000 (СервоКомп)

Возможности системы Signator/2000

Сегодня на рынке предлагается большое количество систем для фондовой деятельности, однако далеко не все из них основаны на современных технологиях хранения и обработки информации. Одной из немногих, предлагаемых сегодня новых интегрированных информационных систем является Signator/2000. Прототипом этой системы послужила система для автоматизации инвестиционных фондов SIGNATOR, разработанная в Западной Германии. Она была создана фирмой ServoComp GmbH - известным немецким разработчиком прикладных программных пакетов около пяти лет назад. В России систему Signator/2000 поставляет компьютерная компания СервоКомп, представляющая интересы ServoComp GmbH на Российском рынке и занимающаяся адаптацией подобных немецких прикладных систем к Российским условиям с использованием современных технологий компании ORACLE. Компания СервоКомп выполнила доработки системы Signator/2000 с учетом особенностей Российского фондового рынка и банковского законодательства и обеспечивает ее внедрение и техническую поддержку. Система также распространяется через дистрибьюторов СервоКомп - известные Российские компании Открытые Технологии, Когнитив Текнолоджи и Стинс Коман.

Signator/2000 является универсальной фондовой системой и может использоваться для ведения реестра клиентов, учета торговых, регистраторских и депозитарных операций, организации внутреннего документооборота и подготовки отчетности. При ее проектировании были учтены все перечисленные в начале статьи требования. Она позволяет получать, хранить и обрабатывать информацию в единой интегрированной базе данных, контролировать выполнение операций, гибко настраиваться на технологию работы организации, получать необходимую управленческую информацию и в целом повысить производительность труда. Возможен учет любых видов ценных бумаг: акций, облигаций, векселей, сертификатов, фьючерсов, ГКО.

Основу системы составляет учет операций. Операции с ценными бумагами в системе делятся на:

· Трансфертные - связанные с переходом прав собственности, переводами со счета на счет или из депозитария в депозитарий;

· Глобальные - консолидация, конвертация, погашение, расчеты купонов и дивидендов.

· Учет места и режима хранения ценных бумаг. Блокировки.

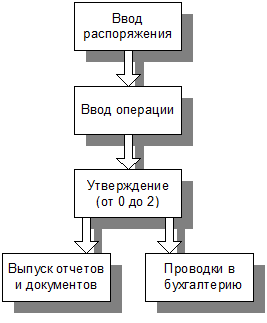

Выполнение операций в системе разбивается на несколько шагов (рисунке 3.1.1). Не все шаги обязательны, их необходимость определяется при настройке системы под конкретную технологию работы.

рисунок. 3.1.1. Пример последовательности выполнения операций.

На каждом шаге выполняются следующие действия:

Ввод распоряжений - регистрация в системе входящего документа или торгового приказа.

Ввод операции - заполнение деталей операции: в интересах кого проводится, с какой ценной бумагой, на каком торговом рынке и т.д. Комиссии и сборы рассчитываются автоматически. Операции могут вводится по частям на нескольких рабочих местах. Например, часть данных вводится в торговом отделе, а часть в бэк-офисе.

Утверждение - поэтапный процесс подготовки сделки. Первое утверждение делается после внесения всех данных, окончательное утверждение - после получения всех документов. В зависимости от настройки у сделки может быть от нуля до двух утверждений.

Выпуск документов и отчетов - автоматический или полуавтоматический процесс выпуска необходимых документов: подтверждения о сделке клиенту и брокеру, сообщение в депозитарий и регистратору и т.д.

Проводки в бухгалтерию - в конце дня формируется файл проводок для загрузки в бухгалтерскую систему.

Для учета результатов операций с собственными ценными бумагами и бумагами клиентов используются лицевые счета ценных бумаг (или портфели ценных бумаг). В системе хранится информация о прошлом, настоящем, будущем, реальном и запланированном состоянии счетов, что позволяет автоматически контролировать допустимость операций. Например, система запрещает продавать бумаги, которых нет в портфеле (кроме разрешенных коротких позиций) или предупреждает, что продаваемые бумаги уже запланированы к продаже.

В системе так же хранится информация о том в каких депозитариях хранятся собственные и клиентские бумаги.

Пользователь сам может определять новые ценные бумаги, задавая их свойства. Данные по ценным бумагам, кроме свойств, включают в себя историю и прогноз цен, расписание выплат купонов и дивидендов. Эти данные могут браться из внешних информационных систем, таких, как REUTERS, DOW JONES TELERATE или PocБизнесКонсалтинг и представляют собой основу для проведения анализа прибылей-убытков и технического анализа.

Система является мультивалютной, что позволяет учитывать сделки на разных торговых рынках, а затем оценивать портфели в одной валюте.

Система гибко настраивается на существующую технологию работы: рабочие места, документы, отчеты и затем может быть перестроена "на ходу".

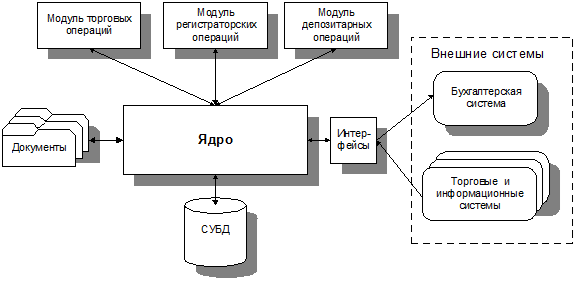

Структура системы Signator/2000

Одна из идей, положенных в основу системы, заключается в том, что инвестиционная, регистраторская и депозитарная деятельность базируется в основном на одной и той же информации и состоит из аналогичных операций. Было выделено ядро системы, содержащее общую статическую информацию и процедуры и три прикладных модуля: торговых операций, регистраторских операций и депозитарных операций (рисунке 3.1.2). При внедрении пользователь сам выбирает, какой набор модулей ему нужен. Если он в дальнейшем решает заняться новыми видами деятельности, то к системе легко могут быть добавлены остальные модули.

рисунок 3.1.2. Структура системы Signator/2000

Отчетность

Система выпускает отчетность в формате MS Excel и Word. Сегодня это наиболее популярные инструменты для финансовых работников и их использование обычно не вызывает проблем. Готовые документы помещаются в архив. Для их поиска в архиве можно использовать внутреннюю систему поиска, встроенную в Excel и Word. После обучения администратор системы может самостоятельно разрабатывать и изменять отчеты.

Интерфейсы к другим системам

Signator/2000 включает в себя функции учета и документооборота, а так же частично функции анализа. Однако, организации - участники фондового рынка могут использовать ряд других систем. Прежде всего это системы бухгалтерского учета, а так же торговые, информационные и аналитические системы. Интерфейс с бухгалтерией предполагает ежедневное создание файла проводок. Интерфейс с торговыми системами служит для загрузки в систему отчетов о сделках. Интерфейс с информационными системами нужен для загрузки цен и аналитических показателей по ценным бумагам. Если организация использует аналитические системы, то в них может быть перенесена любая информация из базы данных Signator/2000.

Внедрение системы

Все банки и компании имеют разную организационную структуру, различную технологию работы. Поэтому система Signator/2000 поставляется вместе с настройкой. В настройку входят: конфигурирование рабочих мест и прав доступа, доработка отчетности, настройка системы генерации документов и настройка интерфейсов. Проводится обучение администратора и пользователей системы.

База данных

Система Signator/2000 имеет архитектуру клиент-сервер и работает под управлением СУБД Oracle7. Система подразумевает наличие выделенного сервера под Windows NT, Netware, OS/2 или UNIX. Рабочие места работают под управление Windows'95.

СУБД Oracle работает практически на всех типах компьютеров, что снимает проблемы развития организации. Первоначально в качестве сервера может использоваться персональный компьютер, который при росте объемов информации может быть легко заменен на мощный RISC-сервер.

В настоящее время совместно с компанией IBM проводятся работы по переносу системы Signator/2000 на СУБД DB2/400 для работы на серверах IBM AS/400.

Система проходит сертификацию в НАУФОР.

3.2 DiasoftDEALING/SECURITIES ( Диасофт, Москва)

Система предназначена для автоматизации в инвестиционных компаниях и банках внутреннего учета операций, совершаемых на фондовом рынке. Средства системы обеспечивают поддержку всех стадий оформления сделок с ценными бумагами и предоставляют на каждом этапе технологической цепочки их обработки инструменты, делающие работу пользователей быстрой и эффективной. Система позволяет автоматизировать все учетные задачи, обусловленные спецификой торговли ценными бумагами, в частности, осуществляет ведение клиентских портфелей ценных бумаг и учет прибыльности по дилерским операциям.

В числе основных задач, решаемых системой:

· ведение электронного журнала заключенных сделок - тикетов;

· учет по методу средневзвешенной цены ценных бумаг, находящихся на балансе организации, и реализованных прибылей;

· переоценка портфелей и учет нереализованных прибылей;

· учет дебиторской и кредиторской задолженностей, контроль за соблюдением лимитов;

· автоматизированная подготовка и ведение журналов заключенных договоров; взаимозачет сделок при составлении договора;

· учет ценных бумаг, находящихся в наличии, в разрезе мест их хранения, а также учет выполненных перерегистраций;

· учет движений денежных средств, доходов и расходов от курсовых разниц;

· учет брокерских операций;

· предоставление пользователям аналитической информации;

· автоматическое отражение операций в бухгалтерском учете.

Различные наборы функций системы ориентированы на автоматизированную поддержку действий, входящих в круг обязанностей трейдеров, сотрудников бэк-офиса, сотрудников аналитических подразделений компании.

Система позволяет вести учет как брокерских сделок, так и дилерских сделок. В качестве контрагента по дилерской сделке может выступать любая внешняя организация независимо от того, находятся ее ценные бумаги в номинальном держании организации, учитывающей сделку или нет.

Отличительная черта экранных форм системы - информативность. Форма ввода информации о договоре содержит все атрибуты, необходимые для автоматической подготовки его текста и отражения договора во внутреннем учете. Ввод информации облегчают различные справочники: финансовых инструментов, контрагентов, клиентов. В системе имеется возможность оформить единый договор по нескольким сделкам. Список таких сделок автоматически вносится в карточку договора.

План счетов внутреннего учета состоит из двух разделов: «Учет денежных средств» и «Учет ценных бумаг». В разделе «Учет ценных бумаг» открываются, в частности, лицевые счета для учета количества ценных бумаг разных видов, находящихся в собственном и клиентском портфелях.

Каждому договору, зарегистрированному в системе, ставится в соответствие список обязательств контрагентов. Обязательства учитываются на специальных счетах, открываемых в плане счетов внутреннего учета. Факт поступления денежных средств или ценных бумаг регистрируется в таблице выполненных обязательств. В системе можно отразить частичное погашение обязательств.

Использование системы дает следующие преимущества.

· автоматизация деятельности всех подразделений, участвующих в процессе заключения и оформления сделок - фронт-офиса, бэк-офиса, аналитических служб, бухгалтерии, базируется на единой концепции. Сотрудники названных служб работают в едином информационном пространстве, благодаря чему достигается высокая эффективность, слаженность и удобство работы;

· в системе реализована современная технология организации внутреннего учета, построенная в соответствии со стандартами НАУФОР;

· интерфейс программного продукта ориентирован на работу пользователей с такими предметными понятиями, как сделка, договор, клиент. Так, для занесения в систему информации о заключенной сделке достаточно указать основные ее реквизиты: имя контрагента, название ценной бумаги, число и стоимость ценных бумаг. В сравнении с автоматизированными технологиями, базирующимися на работе с бухгалтерскими понятиями - счет, проводка, остаток, предложенное решение обеспечивает более высокую производительность труда сотрудников и надежность оформления операций;

· мощный механизм получения отчетных форм, позволяющих пользователю формировать все необходимые выходные документы;

· открытое масштабируемое решение, предполагающее широкий выбор аппаратно-системных платформ - от Intel-серверов и операционной системы Windows NT до мощных многопроцессорных RISC-серверов, работающих под управлением OC UNIX.

Система сертифицирована в НАУФОР.

3.3 Stock Office v.1.0 (ЦентрИнвестСофт, Москва)

Система предназначена для организации учета операций с корпоративными ценными бумагами. Система удовлетворяет “Стандартам внутреннего учета операций с ценными бумагами для брокерско-дилерских компаний - членов НАУФОР”.

Принципы организации

· разделение внутреннего учета от внешней бухгалтерской отчетности

· принцип двойной записи

· раздельный учет денежных средств и ценных бумаг клиентов и компании

· учет в реальном времени