Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Учет накладных расходов

Реферат: Учет накладных расходов

Содержание

I. Краткая характеристика предприятия. 4

1.1 Историческая справка. 4

1.2 Структура управления, производства и бухгалтерского аппарата ОАО "Пивоваренный завод "Царев". 6

1.3 Анализ экономических показателей работы ОАО "Пивоваренный завод "Царев" 9

1.4 Учетная политика. 10

2. Особенности исчисления и контроля накладных расходов. 14

2.1 Понятие и классификация накладных расходов. 14

2.2 Документальное оформление, синтетический и аналитический учет накладных расходов. 17

2.3 Распределение общехозяйственных и общепроизводственных расходов 22

3. Организация учета накладных расходов на примере ОАО «Пивовареный завод «Царев». 27

Заключение. 31

Список литературы.. 33

Приложения……………………………………………………………………...34

Введение

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Одной из наиболее важных задач, стоящих перед руководством предприятия, является снижение себестоимости выпускаемой продукции, выработка путей сокращения издержек и повышения эффективности должно происходить на всех стадиях производственного процесса. Большое значение в поиске путей снижения себестоимости продукции имеет выявление затрат не связанных прямо с процессом производства, и, в первую очередь, сокращение именно этих видов затрат. К таким расходам можно отнести затраты на организацию и управление производством. Их удельный вес в себестоимости весьма значителен.

Затраты на обслуживание производства и управление составляет около 10-12% себестоимости и относятся к условно-постоянным затратам. Следовательно, их увеличение приводит к повышению себестоимости, а это, в свою очередь, влияет на величину прибыли. Поэтому, на наш взгляд, рассматриваемая тема является актуальной.

Генеральные управляющие западных фирм находят, что накладные расходы контролировать сложнее, чем все прочие издержки, поскольку данные расходы включают в себя множество различных калькуляционных статей с различными характеристиками динамики изменения. Некоторые накладные расходы, например амортизация основных средств, зависят от у производственных мощностей. Данные расходы остаются сравнительно постоянными независимо от изменений объемов сбыта или производства. Дискреционные расходы изменяются только в зависимости от решений, принятых руководством.

Другая трудность состоит в том, что не все накладные расходы, относящиеся к производству или сбыту, осуществляются одновременно с процессом производства или сбыта. Некоторые накладные расходы приходятся на периоды намного более ранние, чем случаются изменения в производстве или сбыте. Другие накладные расходы приходятся на существенно более позднее время, после того, как упомянутые изменения уже давно прошли.

I. Краткая характеристика предприятия

1.1 Историческая справка

Постройка здания завода на берегу Царев, где в настоящее время находится территория завода, была завершена в 1891 году. Производительность завода в то время составляла 40 тыс. дал. в год, т.е. 40 тыс. ведер в год. В 1918 году пивзавод был национализирован и в том же году из-за недостатка хлеба в стране законсервирован. Только в 1926 году по решению Губсовнархоза завод, получивший название "Победа", стал вновь давать продукцию. С 1926 по 1930 гг. мощность его возросла в 8 раз и была доведена до 310 тыс. дал в год. С 1930 г. происходило постепенное переоборудование предприятия. Деревянные бродильные чаны были частично заменены на железные, был установлен первый аммиачный компрессор холодопроизводительностью 200 тыс. дал. К 1940 году мощность завода возрастает до 860 тыс. дал. Во время Великой Отечественной войны выработка пива вновь сократилась. Сразу после войны начинаются работы по наращиванию мощностей завода. Производится замена оборудования. В 1952 году была произведена реконструкция варочного цеха - был установлен немецкий четырехпосудный трехтонный варочный порядок, шестивальцовая солододробилка и полировочная машина. В цехе розлива пива установлен изобарометрический автомат для розлива пива в бочки. А в 1955 году в цехе розлива была смонтирована чехословацкая автоматическая линия типа "НАМА - ИНВЕСТ" производительностью 6000 бут/час взамен ручных моечно - розливных укупорочных машин. В 1959 году была установлена вторая автоматическая линия розлива отечественного производства. В 1962 году была осуществлена реконструкция солодовенного цеха. Токовая солодовня заменена на ящичную, пущена немецкая сушилка солода типа "Топф".

В 1963 году произошло слияние пивзавода и завода безалкогольных напитков в одно предприятие и завод стал именоваться "Пивкомбинат".

Завод безалкогольных напитков, который был переведен во вновь построенное здание на территории пивзавода, был основан в 1932 году в здании бывшей столярно- мебельной фабрики на ул. Халтурина. С 1967 по 1974 год производилась реконструкция завода с целью увеличения мощности солодовенного и пивоваренного производств. Построен новый цех розлива пива, солодосушилка типа "Топф", расширены бродильное и лагерное отделение. Проектом реконструкции предусматривалось строительство нового варочного цеха. Однако в связи с недостаткбм капвложений новый варочный порядок был расположен в старом корпусе. В период с 1967 по 1974 гг. в бродильном и лагерном отделениях открытые емкости были заменены на бродильные танки емкостью 5.5 тонн закрытого типа. Установлено 37 алюминиевых танков в бродильном отделении, а в лагерном подвале - 28 стальных и 97 алюминиевых танков. В это же период в солодовенном цехе были введены в строй 3 ворошителя типа "передвижная грядка". В 1983 году в цехе розлива пива была установлена автоматическая линия розлива производительностью 12 тыс. бут/час. В 1988 году в безалкогольном цехе установлена чешская линия розлива напитков производительностью 24 тыс. бут/час, а система водоподготовки для данного цеха (Болгария) была пущена в 1991 г.

В настоящее время на заводе 3 основных производств:

• Солода - мощность 5056 тонн;

• Пива - мощность в пересчете на пиво "Жигулевское" - 2373 тыс. дал., с учетом ассортимента 2050 тыс. дал., розлив пива в бутылки - 1667 тыс. дал.

• Безалкогольные напитки - мощность 930 тыс. дал.

1.2 Структура управления, производства и бухгалтерского аппарата ОАО "Пивоваренный завод "Царев"

Главным внутренним документом, определяющим деятельность предприятия является его устав, зарегистрированный постановлением Главы администрации Советского района г. Астрахани 11 марта 1993 г. В соответствии с ним основными видами деятельности являются: производство пива, безалкогольных напитков, розлив минеральной воды, производство солода для собственных нужд и товарного солода, реализация пива, безалкогольных напитков и минеральной воды в собственных торговых павильонах, выездная торговля на пивовозах бестарным пивом. Уставный капитал предприятия состоит из 30978 обыкновенных именных размещенных акций. Структура управления на пивоваренном завода «Царев» представлена в приложении 1.

Главным исполнительным органом управления является общее собрание акционеров, которое избирает совет директоров. Тот в свою очередь выбирает генерального директора. Генеральному директору непосредственно подчиняются главный инженер, главный пивовар, главный бухгалтер, два заместителя и несколько начальников отделов.

Зам генерального директора по снабжению и сбыту подчиняются подразделения непосредственно связанные с сбытовым процессом процессом: отдел снабжения, склад ячменя, склад сырья вспомогательных материалов, товарный участок.

Главному инженеру подчиняются подразделения обслуживающие производственные подразделения: безалкогольный цех, компрессный цех, РСУ.

Главному инженеру подчиняется главный пивовар, в подчинении которого находятся солодовенный цех, варочный цех, бродильно-лагерное отделение, цех разлива пива.

Главному бухгалтеру подчиняются сотрудники бухгалтерии предприятия.

Производство на заводе представлено следующим образом: осенью из регионов Центрального Черноземья России на склад предприятия станции Кутум поступает ячмень. Оттуда своим автотранспортом он доставляется на завод.

Сырьё сушится, замачивается и проросший материал – солод проходит данные технологические этапы в замочном, солодо-растительном и солодо-сушительном цехах.

Затем его переправляют в варочный цех, где дробят, заливают водой, а в получившийся негустой слой – сусло добавляют хмель и отправляют в бродильно-лагерное отделение. Всё это бродит в пивных дрожжах, от которых позже получившийся раствор очищают. Пиво фильтруется и поступает на розлив в цех розлива пива.

На территории предприятия расположены 5 складов: склад для безалкогольного цеха, склад ячменя, хмеля, материальный склад и склад готовой продукции.

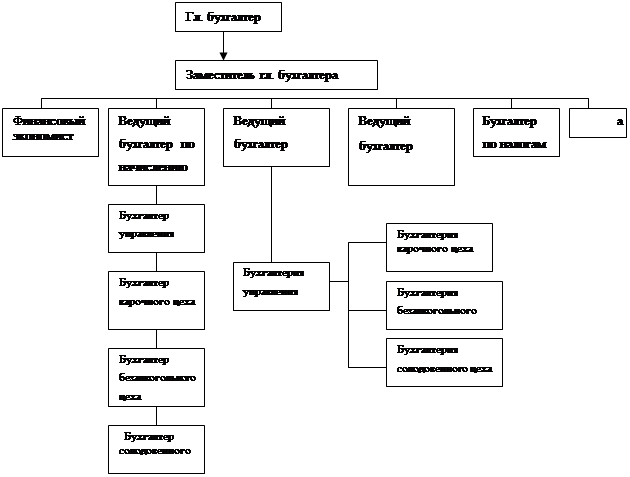

Под структурой бухгалтерского аппарата понимаются состав и подчиненность взаимосвязанных организационных единиц ил звеньев бухгалтерии, выполняющих различные функции. Структура бухгалтерии представлена на схеме 1.

В бухгалтерии ОАО используется предметное разделение труда, которое исходит из принципа обособленности выполняемых работ или операций при котором весь операционный цикл совершается от начала до конца один работник или определенная часть аппарата.

В состав бухгалтерии завода входят: 1) ведущий бухгалтер по начислению заработной платы; 2) по материалам; 3) финансист-экономист; 4) ведущий бухгалтер; 5) бухгалтер по налогам; 6) кассир.

Схема 1

В обязанности ведущего бухгалтера по начислению заработной платы входит: выполнение всех расчетов по заработной плате и удержанием из нее на основании первичных документов, осуществление контроля за использованием фонд оплаты труда и фонда потребления, ведение учета расчетов по отчислением на социальное обеспечивание по отчислениям в фонды. В этом бухгалтеру по начислению заработной платы помогает бухгалтер управления.

Бухгалтеры цехов ведут учет приобретения материальных ценностей, расчетов с поставщиками материалов, поступление и расходование материалов в разряде мест их хранения и использования. Обобщаются эти данные в бухгалтерии управления и обрабатываются бухгалтером по материалам.

Ведущий бухгалтер ведет учет затрат на все виды производств, калькулирует себестоимость выпуска продукции и составляет отчетность.

Финансист-экономист занимается непосредственно учетом денежных средств и расчетов с предприятиями, организациями и отдельными лицами.

Из кассы предприятия производится выдача денежных средств (в т.ч. заработная плата работникам) и осуществляются расчеты с юридическими лицами за полученные товары и оказанные услуги.

Бухгалтер по налогам строго отслеживает правильность расчетов налоговых платежей и своевременно отчитывается в органах госналогслужбы.

Главный бухгалтер несет ответственность а соблюдение методологических основ при ведении бухгалтерского учета, обеспечивает контроль и своевременное отражение на счетах бухгалтерского учета хозяйственных операций, формирует оперативную информацию и бухгалтерскую отчетность для ее представления в установленные адреса и сроки. Совместно с руководителем предприятия главный бухгалтер подписывает документы, служащие основанием для приема и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и финансовых обязательств. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются.

1.3 Анализ экономических показателей работы ОАО "Пивоваренный завод "Царев"

В таблице 1 рассмотрены основные технико–экономические показатели работы ОАО "Пивоваренный завод "Царев" за 1999-2001 гг.

В 1999 – 2000 гг. снижение выручки и себестоимости происходило примерно в одинаковых пропорциях – 22.3 % и 21.8 % соответственно. В 2001 г. выручка уменьшилась на 23.6 %, а себестоимость возросла на 9.2 %. Это произошло за счет расходов на текущие и капитальные ремонты, связанные с модернизацией и переоборудованием производства. Удельный вес материальных затрат в себестоимости в 2001 г. составил 70.4 %, затрат на оплату труда – 16.8 %, амортизации основных средств – 5.4 %, прочих затрат – 1.5 %. Среднесписочная численность работников с 1999 г. снизилась на 49 человек и составила в прошлом году 212 человек. Прибыль от реализации продукции в 1999 г. составила 514 тыс. руб., в 2000 г. – 274 тыс. руб., в 2001 г. был убыток в размере 6883 тыс. руб. Среднегодовая стоимость основных производственных фондов за рассматриваемый период возросла на 63 %, однако из-за снижения выручки фондоотдача уменьшилась с 1.27 руб. до 0.45 руб. Производительность труда в 2001 г. составила 70028 руб. по сравнению со 101292 руб. в 1999 г.

|

Наименование показателя |

1999 год |

2000 год |

2001 год |

Изменение 1999-2000 гг. |

Изменение 2000-2001 гг. |

||

| Абсол. | В % | Абсол. | В % | ||||

| 1. Выручка от реализации товаров, продукции, работ, услуг, тыс. руб. | 24866 | 19330 | 14776 | -5536 | -22.3 | -4554 | -23.6 |

| 2. Себестоимость реализованных товаров, продукции, работ, услуг, тыс. руб. | 24352 | 19056 | 20812 | -5296 | -21.8 | +1756 | +9.2 |

|

3. Материальные затраты В % к итогу |

17491 71.8 |

12438 65.2 |

14656 70.4 |

-5053 | -28.9 | +2218 | +17.8 |

|

4. Затраты на оплату труда В % к итогу |

2929 12.0 |

3137 16.5 |

3490 16.8 |

+208 | +7.1 | +353 | +11.3 |

| 5. Среднесписочная численность работников, чел | 261 | 247 | 212 | -14 | -5.4 | -35 | -14.6 |

| 6. Прибыль от реализации товаров, продукции, работ, услуг, тыс. руб. | 514 | 274 | -6036 | -240 | -46.7 | - | - |

| 7. Прибыль до налогообложения, тыс. руб. | 373 | 174 | -6883 | -199 | -53.4 | - | - |

| 8. Чистая прибыль (убыток), тыс. руб. | - | -924 | -6883 | --924 | - | - | - |

| 9. Затраты на рубль реализованной продукции, коп. | 98.0 | 98.6 | 140.9 | -0.6 | -0.6 | +42.3 | +42.9 |

| 10. Рентабельность продаж, коп. | 2.1 | 1.4 | - | -0.7 | -33.3 | - | - |

| 11. Среднегодовая стоимость основных производственных фондов, тыс. руб. | 19609 | 26091 | 33130 | +6482 | +33.1 | +7039 | +30.0 |

| 12. Фондоотдача, руб. | 1.27 | 0.74 | 0.45 | -0.53 | -41.7 | -0.29 | 39.2 |

| 13. Производительность труда, руб. | 101292 | 78195 | 70028 | -23097 | -22.8 | -8167 | -10.4 |

|

14. Амортизация основных средств В % к итогу |

1484 6.1 |

1324 7.2 |

1117 5.4 |

-160 | -10.8 | -207 | -15.6 |

|

15. Прочие затраты В % к итогу |

1215 5.0 |

884 4.4 |

318 1.5 |

-331 | -27.2 | -566 | -64.0 |

1.4 Учетная политика

На основании ПБУ 1/98 «Учетная политика организации» предприятие самостоятельно разрабатывает учетную политику. Разработанная учетная политика оказывает влияние на величину показателей себестоимости продукции, прибыли, налог на прибыль, НДС, показателей финансового состояния и др.

Учетная политика – это совокупность способов ведения бухгалтерского учета предприятием.

Учетная политика принимается в конце декабря на следующий год и вступает в силу с 1 января следующего года.

Учетная политика ОАО "Пивоваренный завод "Царев" состоит из двух разделов:

Организационно-технический аспект учета

Методические аспекты бухгалтерского и налогового учета.

Учетная политика сформирована на 2001 год и не подлежит изменению в течении года, за исключением следующих случаев:

а) смена собственников;

б) изменение законодательства РФ или в системе нормативного регулирования бухучета в РФ;

в) разработки новых способов ведения бух. учета.

В ОАО "Пивоваренный завод "Царев" применяется журнально-ордерная система ведения бухгалтерского учета с применением программного обеспечения «1-С Бухгалтерия».

Бухгалтерия ОАО "Пивоваренный завод "Царев"

ведет:

– учет приобретения и движения материалов, формирование затрат, учет расчетов за поставленные ТМЦ;

– учет расчетов с персоналом по заработной плате и прочим операциям, учет расчетов с подотчетными лицами, учет движения денежных средств, как наличных так и безналичных;

– учет внеоборотных активов (основных средств, нематериальных активов и т.д.);

– формирование выручки от оказания услуг (продажи товаров), учет расчетов с покупателями и заказчиками;

– начисление налогов и сборов в бюджет различных уровней и во внебюджетные фонды, регистров налогового учета (журналы регистрации счетов-фактур, книга покупок, книга продаж и др.);

– ведение главной книги, составление бухгалтерской отчетности.

Инвентаризация проводится:

– основных средств и нематериальных активов – ежегодно по состоянию на 01.11 отчетного года;

– хозяйственного инвентаря, товаров, материалов на складах – ежегодно на 01.11 отчетного года;

– денежных средств на счетах в банках – ежегодно на 01.01 года, следующего за отчетным;

– расчетов по налогам и обязательным отчислениям в бюджет и внебюджетные фонды – ежегодно на 01 января года, следующего за отчетным;

– расчетов с дебиторами и кредиторами ежеквартально;

– расходов будущих периодов на 01 января.

Затраты по продаже товаров учитываются на 44 счете «Расходы на продажу» и списываются в дебет субсчета 90-2 «Себестоимость продаж».

Учет товаров на складах осуществлять по покупным ценам, реализацию по договорным ценам.

Очередной отпуск за проработанный календарный год установить сроком 24 дня (с учетом субботы).

Оплату командировочных производить согласно приказа МФ РФ №57 от 13.08.99 г. в размере 55 рублей и дополнительно 65 рублей за счет прибыли, остающейся в распоряжении предприятия.

Расходы, произведенные в отчетном периоде, не относящиеся к следующим отчетным периодам, отражаются на счете №97 «Расходы будущих периодов» и подлежат равномерному списанию в течение периода, к которому они относятся.

Доходы, получаемые ОАО "Пивоваренный завод "Царев"

от продажи товаров признаются доходами от обычных видов деятельности.

Доходами от обычных видов деятельности являются доходы от продажи товаров (далее выручка от продаж).

Такие налоги, как налог на прибыль, НДС, уплачиваются за квартал, все налоги исчисляемые от заработной платы и налог с продаж, уплачиваются ежемесячно.

2. Особенности исчисления и контроля накладных расходов

2.1 Понятие и классификация накладных расходов

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

К расходам по обслуживанию производства и управлению относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы. Первые два вида расходов включают в себестоимость продукции по статье «Общепроизводственные расходы» и учитывают на синтетическом счете 25 «Общепроизводственные расходы»; общехозяйственные расходы учитывают на счете 26 «Общехозяйственные расходы» и по такой же статье включают в себестоимость продукции. Указанные счета активные, собирательно-распределительные. На дебете счетов в течение месяца отражают затраты, по кредиту осуществляют списание затрат на производственные счета. После завершения месяца остатки на указанных счетах отсутствуют. Для указанных расходов установлена единая методика контроля затрат: по каждому их виду составляют плановую смету с подразделением по статьям; аналитический учет затрат осуществляют по статьям в соответствии с установленной номенклатурой; фактические затраты по статьям сопоставляют со сметными и устанавливают отклонения.

Указанным расходам, имеющим общие характеристики, свойственны некоторые различия. Расходы по содержанию и эксплуатации оборудования считаются условно-переменными, т. е. зависящими от объема производства продукции, а цеховые и общезаводские расходы — условно-постоянными, т. е. не зависящими от объема производства продукции. Кроме того, в составе общехозяйственных расходов размер многих из них регламентируется государством.[1]

По окончании месяца расходы на содержание и эксплуатацию оборудования списывают на счета 20 «Основное производство» и 28 «Брак в производстве» (в части исправимого брака) и распределяют между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам на содержание и эксплуатацию оборудования. При отсутствии сметных ставок расходы на содержание и эксплуатацию оборудования распределяют между видами продукции, как правило, пропорционально сумме основной заработной платы производственных рабочих.

Следует отметить, что распределение косвенных расходов между объектами калькуляции может осуществляться несколькими способами: пропорционально основной заработной плате, нормативным или плановым затратам, сметным (нормативным) ставкам на содержание и эксплуатацию оборудования, массе и объему продукции, количеству отработанных рабочими человеко-часов, количеству машино-часов оборудования и др.

При выборе способа распределения косвенных расходов предприятия необходимо учитывать специфику его работы, в том числе уровень механизации и автоматизации отдельных подразделений, уровень квалификации счетных работников и другие факторы.

В небольших организациях можно отказаться от раздельного учета расходов по содержанию и эксплуатации оборудования и других общепроизводственных расходов. В этом случае организация самостоятельно устанавливает номенклатуру статей общепроизводственных расходов с выделением наиболее существенных. Эти расходы целесообразно закрепить за центрами затрат и центрами ответственности для усиления контроля за ними.

Общие для всей организации расходы учитывают на активном синтетическом счете 26 «Общехозяйственные расходы». Их аналитический учет ведут по отдельным статьям, сгруппированным в четыре раздела (А, Б, В, Г):

А. Расходы на управление организацией

1) «Заработная плата аппарата управления организацией»;

2) «Командировки и перемещения»;

3) «Содержание пожарной, военизированной и сторожевой охраны»;

4) «Прочие расходы» (канцелярские, почтово-телеграфные и т. п.);

5) «Отчисления на содержание вышестоящих организаций».

Б. Общехозяйственные расходы

6) «Содержание прочего общезаводского (неадминистративно-управленческого) персонала»;

7) «Амортизация основных средств»;

8) «Содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского характера»;

9) «Производство испытаний, опытов, исследований, содержание общезаводских лабораторий, расходы на изобретательство и технические усовершенствования»;

10) «Охрана труда» (расходы по технике безопасности, производственной санитарии и т. п.);

11) «Подготовка кадров»;

12) «Организованный набор рабочей силы»;

13) «Прочие расходы».

В. Сборы и отчисления

14) «Налоги, сборы и прочие обязательные отчисления и расходы».

Г. Общезаводские непроизводительные расходы

15) «Потери от простоев»;

16) «Потери от порчи материалов и продукции при хранении на заводских складах» (в тех случаях, когда ущерб не может быть взыскан с виновников);

17) «Недостача материалов и продукции на заводских складах (за вычетом излишков)» (в тех случаях, когда эти потери не могут быть взысканы с виновных лиц);

18) «Надбавки за вычетом скидок по косинусу «ФИ» (уплаченные предприятием надбавки к тарифу за электроэнергию за низкий коэффициент использования мощности электроустановок);

19) «Прочие непроизводительные расходы».

В организациях с бесцеховой структурой управления в номенклатуру общезаводских расходов дополнительно включают статьи: «Содержание персонала отделений» (основная и дополнительная заработная плата инженерно-технического персонала, служащих и младшего обслуживающего персонала с отчислениями на социальные нужды; содержание, текущий ремонт и амортизация оборудования, транспортных средств, зданий, сооружений и инвентаря отделений и другие общепроизводственные расходы).

Для распределения общепроизводственных и общехозяйственных расходов составляют специальные ведомости распределения этих расходов. На предприятиях промышленности общепроизводственные и общехозяйственные расходы распределяют между объектами калькуляции, как правило, пропорционально сумме основной заработной платы производственных рабочих.

В составе общехозяйственных и общепроизводственных расходов многие виды затрат ограничены утвержденными в установленном порядке лимитами, нормами и нормативами для целей налогообложения, контроля затрат и других целей (командировочные, представительские расходы, расходы на подготовку и переподготовку кадров и др.).

2.2 Документальное оформление, синтетический и аналитический учет накладных расходов

Расходы на содержание и эксплуатацию машин и оборудования учитывают обычно на отдельном субсчете счета 25 «Общепроизводственные расходы».

Аналитический учет расходов по содержанию и эксплуатации производственного оборудования ведут по каждому цеху (производству и др.) в отдельности по следующей типовой номенклатуре статей:

1) «Амортизация оборудования и транспортных средств»;

2) «Эксплуатация оборудования» (стоимость смазочных, обтирочных и прочих вспомогательных материалов, заработная плата рабочих, обслуживающих оборудование, отчисления на социальные нужды, стоимость потребленного топлива и всех видов энергии, услуги вспомогательных производств и т. п.);

3) «Текущий ремонт оборудования и транспортных средств»;

4) «Внутризаводское перемещение грузов»;

5) «Износ малоценных и быстроизнашивающихся инструментов и приспособлений»;

6) «Прочие расходы».

В некоторых организациях по статье 2 «Эксплуатация оборудования» отражают затраты электроэнергии, как силовой, так и технологической, вследствие отсутствия их раздельного учета и большого удельного веса силовой энергии.

Для аналитического учета расходов по содержанию и эксплуатации оборудования используют ведомости учета затрат цехов (ф. № 12), которые открывают на каждый цех в отдельности. Запись в ведомость производят на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств, износа малоценных и быстроизнашивающихся предметов и листков-расшифровок по прочим денежных расходам, отраженным в журналах-ордерах.

Использование ЭВМ позволяет автоматизировать учетный процесс и получать идентичную ведомости ф. № 12 готовую машинограмму.

По окончании месяца расходы на содержание и эксплуатацию оборудования списывают на счета 20 «Основное производство» и 28 «Брак в производстве» (в части исправимого брака) и распределяют между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам на содержание и эксплуатацию оборудования. При отсутствии сметных ставок расходы на содержание и эксплуатацию оборудования распределяют между видами продукции, как правило, пропорционально сумме основной заработной платы производственных рабочих.

На втором субсчете счета 25 «Общепроизводственные расходы» ведут учет расходов по обслуживанию, организации, управлению структурным подразделением (цехом, производством и т. д.).[2]

Аналитический учет второй части общепроизводственных расходов ведут по каждому цеху в отдельности также в ведомости учета затрат цехов, а при использовании ЭВМ — в соответствующей машинограмме по следующей типовой номенклатуре статей:

1) «Содержание аппарата управления цеха» (заработная плата персонала управления цеха, отчисления на социальные нужды, расходы на содержание диспетчерской связи цеха и другие расходы по управлению цехом);

2) «Содержание прочего цехового персонала» (заработная плата с отчислениями на социальные нужды работников цеха, не относящихся к управленческому персоналу);

3) «Амортизация зданий, сооружений и инвентаря»;

4) «Содержание зданий, сооружений, инвентаря»;

5) «Текущий ремонт зданий и сооружений»;

6) «Испытания, опыты и исследования, рационализация и изобретательство»;

7) «Охрана труда»;

8) «Износ малоценного и быстроизнашивающегося инвентаря»;

9) «Прочие расходы».

Непроизводительные расходы

10) «Потери от простоев»;

11) «Потери от порчи материальных ценностей при хранении в цехах»;

12) «Недостача материальных ценностей и незавершенного производства» (за вычетом излишков);

13) «Прочие непроизводительные расходы».

Перечень статей затрат показывает, что учет общецеховых расходов (кроме расходов непроизводительного характера) ведется по той же номенклатуре статей, по которым составлена смета этих расходов. Это обстоятельство значительно облегчает контроль за ними.

Синтетический учет производственных расходов отражается следующими основными проводками:

Д 25- К 02 начислена амортизация основных средств общепроизводственного назначения

Д 25- К 05 начислена амортизация нематериальных активов общепроизводственного назначения

Д 25- К 10 израсходованы на общепроизводственные цели материалы и МБП

Д 25- К 16 списаны отклонения в стоимости материалов, израсходованных на общепроизводственные цели

Д 25- К 23 списаны услуги вспомогательных производств

Д 26- К 43 использование готовой продукции в общепроизводственных целях

Д 25- К 50 израсходованы наличные денежные средства на общепроизводственные цели

Д 25- К 51 оплачены общехозяйственные расходы в безналичном порядке

Д 25- К 69 начислены платежи с оплаты труда по социальному страхованию и обеспечению

Д 25- К 70 начислена заработная плата работников, занятых обслуживанием производства

Д 25- К 94 списаны потери от недостач

По истечении месяца собранные в ведомости № 12 расходы списывают со счетов 20 «Основное производство» и 28 «Брак в производстве».

Аналитический учет общехозяйственных расходов ведут в ведомости учета общехозяйственных расходов, расходов будущих периодов и «непроизводственных расходов (ф. № 15), а при использовании ЭВМ — в соответствующей машинограмме. Ведомость составляют на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств, износа малоценных и быстроизнашивающихся предметов и листков-расшифровок по прочим денежным расходам. По окончании месяца общехозяйственные расходы распределяют и списывают на основное, вспомогательное и непромышленные производства и хозяйства и другие счета затрат.[3]

Синтетический учет общехозяйственных расходов отражается следующими основными проводками:

Д 26- К 02 начислена амортизация основных средств общехозяйственного назначения

Д 26- К 05 начислена амортизация нематериальных активов общехозяйственного назначения

Д 26- К 10 израсходованы на общехозяйственные цели материалы и МБП

Д 26- К 23 списаны услуги вспомогательных производств

Д 26- К 43 использование готовой продукции в общехозяйственных целях

Д 26- К 50 израсходованы наличные денежные средства на общехозяйственные цели

Д 26- К 51 оплачены общехозяйственные расходы в безналичном порядке

Д 26- К 69 начислены платежи с оплаты труда по социальному страхованию и обеспечению

Д 26- К 70 начислена заработная плата работников, занятых обслуживанием производства

Списание общехозяйственных расходов по назначению отражают при журнально-ордерной форме учета в журналах-ордерах № 10 и 10/1 и оформляют следующими бухгалтерскими записями:

Дебет счета 20 «Основное производство» (на сумму расходов, относящихся к основному производству);

Дебет счета 23 «Вспомогательные производства» (на сумму расходов, относящихся к вспомогательным производствам);

Дебет счета 99 «Прибыли (доходы) и убытки» (на сумму расходов, понесенных предприятиями в результате временной остановки производства) и др.;

Кредит счета 26 «Общехозяйственные расходы».

Для распределения общепроизводственных и общехозяйственных расходов составляют специальные ведомости распределения этих расходов. На предприятиях промышленности общепроизводственные и общехозяйственные расходы распределяют между объектами калькуляции, как правило, пропорционально сумме основной заработной платы производственных рабочих.[4]

2.3 Распределение общехозяйственных и общепроизводственных расходов

Общепроизводственные расходы, учтенные в течение месяца (дебет счета 25), в соответствующей своей части подлежат дальнейшему распределению.

Д 20- К 25 общепроизводственные расходы включены в себестоимость готовой продукции основного производства

Д 21- К 25 списаны общепроизводственные расходы на себестоимость полуфабрикатов собственного производства

Д 23- К 25 общепроизводственные расходы включены в себестоимость продукции цехов вспомогательного производства

Д 28- К 25 часть общепроизводственных расходов отнесена на исправление допущенного брака

Для правильного включения общепроизводственных расходов в себестоимость продукции необходимо определить:

• между какими объектами (продукция, работы, услуги) должны быть распределены общепроизводственные расходы;

• состав и сумму общепроизводственных расходов, подлежащих распределению;

• базу распределения общепроизводственных расходов.

Общепринятыми показателями распределения общепроизводственных расходов являются: отработанные станко-часы, человеко-часы, машино-дни. Возможно, распределение пропорционально сметным (нормативным) ставкам. В качестве базы может применяться заработная плата производственных рабочих.

Наиболее распространенным способом является распределение расходов пропорционально заработной плате производственных рабочих. Между тем несовершенство этого метода влияет на достоверность определения себестоимости продукции. Распределение косвенных расходов пропорционально заработной плате производственных рабочих приводит к тому, что фактическая себестоимость продукции высокомеханизированных участков, оснащенных дорогостоящим специальным оборудованием, резко падает за счет увеличения себестоимости продукции тех участков, которые слабо механизированы и применяют ручной труд. Такой метод чрезвычайно затрудняет определение фактической экономической эффективности новых методов производства, приводит к тому, что отдельные виды продукции могут быть убыточными, а другие - высокорентабельными из-за неправильного перераспределения затрат и конечном счете могут влиять на объективное определение оптовых цен на эти виды продукции.[5]

Чтобы добиться правильного включения расходов по содержанию и эксплуатации машин и механизмов и общепроизводственных расходов в себестоимость отдельных видов продукции, предлагается планирование и учет этих расходов осуществлять не по цеху в целом, а в разрезе отдельных участков или агрегатов, а затем их распределять пропорционально соответствующим базам распределения.

Указанные предложения об учете и распределение косвенных расходов по сравнению с применяемыми на практике методами являются более точными, хотя и весьма трудоемкими.

Имеются и другие предложения: производить распределение пропорционально расходам, заложенным в плановых калькуляциях : пропорционально затратам на материалы и заработную плату производственных рабочих и др. Одни из этих способов являются простыми, но неточными, другие - хотя и позволяют правильно включать эти расходы в себестоимость продукции, громоздки и трудоемки.

Отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции рекомендуется применение тех или иных методов распределения расходов по содержанию машин и оборудования.

Затраты связанные с перемещением в процессе производства сырья, материалов, полуфабрикатов и комплектующих изделий, также распределяются между отдельными видами продукции пропорционально сметным ставкам. При этом сметные ставки определяются для каждого вида продукции с учетом веса материалов и полуфабрикатов, идущих на их изготовление, продолжительности маршрутов и т.д.

В отдельных отраслях промышленности распределение общепроизводственных расходов производится коэффициентным способом. Сущность его заключается в следующем: все виды продукции в зависимости от сложности, трудоемкости и способа производства подразделяются на однородные группы. Одному виду продукции, входящем в группу, устанавливается коэффициент, равный 1, а другие виды продукции приравниваются к нему по соответствующему коэффициенту в зависимости от их сложности.

Планово - экономический отдел на основе технико-экономических расчетов определяет годовую смету общепроизводственных расходов по каждому цеху. Путем деления каждого из этих расходов на выпуск продукции в условном исчислении определяют нормативную ставку этих расходов на одну условную единицу.

Собранные общехозяйственные расходы подлежат распределению.

Общехозяйственные расходы включаются в состав затрат (остатка по счету 26 на конец месяца нет):

• основного производства (дебет счета 20, кредит счета 26);

• вспомогательных производств (дебет счета 23, кредит счета 26).

Затем они подлежат распределению между конкретными видами продукции (работ, услуг) с использованием какой - либо базы распределения. Порядок распределения общехозяйственных расходов между отдельными объектами учета регулируется отраслевыми инструкциями по планированию и калькулированию.

В качестве базы распределения могут быть использованы отработанные человеко-часы, станко - часы, машино - дни, заработная плата основных производственных рабочих. Для их распределения необходимо определить:

• объекты, между которыми должны быть распределены общехозяйственные расходы;

• состав и сумму общехозяйственных расходов, подлежащих распределению;

• выбрать базу распределения.

Генеральные управляющие западных фирм находят, что накладные расходы контролировать сложнее, чем все прочие издержки, поскольку данные расходы включают в себя множество различных калькуляционных статей с различными характеристиками динамики изменения. Некоторые накладные расходы, например амортизация основных средств, зависят от у производственных мощностей. Данные расходы остаются сравнительно постоянными независимо от изменений объемов сбыта или производства. Дискреционные расходы изменяются только в зависимости от решений, принятых руководством.

Другая трудность состоит в том, что не все накладные расходы, относящиеся к производству или сбыту, осуществляются одновременно с процессом производства или сбыта. Некоторые накладные расходы приходятся на периоды намного более ранние, чем случаются изменения в производстве или сбыте. Другие накладные расходы приходятся на существенно более позднее время, после того, как упомянутые изменения уже давно прошли.[6]

Действующая система учета издержек на организацию и управление производством имеет ряд недостатков, которые отрицательно сказываются на дальнейшем совершенствовании полного хозяйственного расчета, режима экономии. Такими недостатками являются:

1. Отсутствие необходимой информации об общей величине расходов и ее составных элементах по центрам затрат и центрам ответственное! и. Так, учет общехозяйственных расходов хотя и дает информацию в целом о величине расходов на организацию и управлением производством, но не отвечает на вопрос, где эти издержки имели место. По данным об общей величине таких расходов в разрезе статей нельзя судить о том, на каком участке, в какой службе имел место тот или иной перерасход или экономия средств, по чьей вине они произошли. Все это не способствует изысканию путей снижения расходов на организацию и управлением производством. При таком учете отделы и службы заводоуправлния лишены возможности видеть в динамике свои затраты, активно влиять на их величину, осуществлять контроль за уровнем этих расходов, что, в конечном счете, не отвечает возросшим требованиям управления.

2. Планирование и учет расходов на организацию и управление производством по целевому назначению (содержание пожарной, военизированной и сторожевой охраны, подготовка кадров, содержание прочего общезаводского персонала) и по видам расходов (командировки и перемещения, амортизация основных средств, прочие расходы, общезаводские непроизводительные расходы). Группировка израсходованных средств не позволяет выявить общие расходы по функциональным отделам и службам управления.

3. Включение в номенклатуру статей общепроизводственных и общехозяйственных расходов затрат различных по своему экономическому содержанию, функциональному назначению и отношению к производственному процессу, средствам и предметам труда.

4. Несоответствие названия счета 25 «Общепроизводственные расходы» по содержанию учитываемых на нем расходов. В состав затрат на содержание аппарата управления входят не только административно - управленческие расходы общезаводского характера или всего объединения, но и расходы на создание управленческого аппарата цехов и других производственных и непроизводственных (непромышленных) подразделений. Например, расходы на все виды командировок независимо от категории работника объединения, предприятия и цели командировки.

5.Отсутствие учета фактических расходов по организации и управлению вспомогательных и обслуживающих производств в ведомостях №12 «Затраты по цеху», №15 «Общезаводские расходы».

6. Неправильное отнесение отдельных экономически неоднородных видов расходов, включаемых в общехозяйственные расходы по целевому назначению в процессе их распределения. К ним относятся расходы, связанные с функциональным обеспечением снабжения, сбыта. По действующим нормативным документам в состав расходов на содержание аппарата управления входят:

• все ассигнования по сметам административно - управленческих расходов предприятии (организаций, учреждений);

• фонд заработной платы и взносы на социальное страхование цехового персонала (включая административно -управленческий персонал цехов, филиалов и других подразделений) объединения;

• расходы на содержание пожарной и сторожевой (ведомственной и вневедомственной) охраны;

• расходы на все виды служебных командировок.

3. Организация учета накладных расходов на примере ОАО «Пивовареный завод «Царев»

На исследуемом предприятии учет расходов на обслуживание производства и управление ведется на счете 25 «Общепроизводственные расходы», и счете 26 «Общехозяйственные расходы», к которым открываются следующие субсчета:

Счет 25 «Общепроизводственные расходы»

1. Эксплуатация оборудования

2. Текущий ремонт оборудования

3. Внутреннее перемещение грузов

4. Амортизация оборудования

5. Резерв на капитальный ремонт оборудования

Счет 26 «Общехозяйственные расходы»

1. Заработная плата аппарата управления

2. Командировки и перемещения

2а. Командировки сверх лимита

3. Содержание военно-сторожевой охраны

4а. Почтово-канцелярские расходы

46. Расходы на автотранспорт, в том числе по видам

4в. Расходы на связь и переплет

7. Амортизация основных средств

8. Содержание и текущий ремонт зданий, сооружений

9. Производство испытаний и исследований

9а. Содержание центральной лаборатории

10. Расходы по охране труда

11. Подготовка кадров

12. Отчисления в ремонтный фонд на выполнение работ по текущему ремонту сторонних организаций

13. Прочие общехозяйственные расходы

Итого

14. Резерв на капитальный ремонт основных средств

15. Загрязнение окружающей среды

16. Недостача, излишки

17. Износ нематериальных активов

18. Налог на пользователей автомобильных дорог

19. Транспортный налог

20. Налог на землю

В течении месяца данные расходы собираются и группируются в ведомости хозяйственных операций. Предварительно же расходы учитываются в первичных документах, таких как счет - фактура (суммы относимые в дебет 26 по кредиту 76/3), акт на списание материалов и запасных частей (суммы отражаемые по дебету счетов 26/8, 25/1, 23, 25/2 с кредита счета 10); акт на списание спецодежды, инструмента, инвентаря и одежды машин.

Собранные по дебету счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» затраты списываются в конце месяца на основное производство, т.е. на счет 20 «Основное производство». Наконец отчетного периода счета 25 и 26 остатка не имеют. При этом составляются следующие бухгалтерские записи:

Д-т 20 К-т 25 Закрытие счета 25

Д-т 20 К-т 26 Закрытие счета 26

Так как расходы на обслуживание производства и управление являются накладными, то они не могут быть прямо отнесены на себестоимость конкретных видов продукции. На исследуемом предприятии согласно Инструкции по планированию, учету и калькулированию себестоимости, расходы на обслуживание производства и управление распределяются между видами продукции пропорционально выпуску.

Распределение осуществляется следующим образом:

1) Общепроизводственные расходы (счет 25)

Общепроизводственные расходы / Выпуск продукции = коэффициент распределения

Коэффициент распределения * вид продукта = доля расходов относимая на данный вид

110036,97/ 1329695=0,0827

0,0827*746568,9=61781,22

Таким образом, по всем видам продукции.

2) Общехозяйственные расходы распределяются аналогично общепроизводственным:

307087,08/ 1329695 = 0,2309

0,2309 * 746568,9 = 172416,73

Таким образом, по каждому виду рыбы.

Все остальные затраты распределяются между видами продукции согласно плановой калькуляции по каждому виду и рецептуре, зависимости от выпуска.

Т.е. затраты на единицу продукции умножаются на выпуск определенного вида продукции:

2922,08 * 746568,9 =2181534,05 тыс. руб.

Таким образом получаем затраты на продукт по плану и сравниваем их с фактическими затратами и определяем отклонения фактических затрат от плановых.

Оформляется распределение в ведомости распределения затрат за месяц.

Для определения себестоимости продукции затраты на производство распределяются по календарным периодам таким образом, чтобы доля затрат, включаемая в себестоимость продукции каждого периода, соответствовала количеству продукции, выпущенному в этом периоде.

Указанные расходы включаются в себестоимость продукции каждого в течении года в размерах, предусмотренных планом. В зависимости от соотношения между плановым и фактическим размерами расходов, сумма отклонений рассматривается как остаток расходов будущих периодов, или как резерв предстоящих платежей. Таким образом, общая сумма затрат на производство в каждом периоде складывается из текущих расходов и части единовременных расходов, относимых на продукцию, вырабатываемую в данном периоде.

Учет затрат на производство исследуемого предприятия, ведется по передельному методу с применением элементов нормативного.

При этом методе используются важнейшие элементы нормативного метода: своевременное выявление отклонений от норм и учет изменений норм. В первичной документации и в оперативной отчетности должны отражаться (за смену, сутки, декаду) не только фактический расход сырья, основных материалов, полуфабрикатов и др., но и расход их по нормам.

Использование элементов нормативного метода учета должно обеспечить своевременное выявление экономии или дополнительных затрат за счет отступлений от установленного технологического процесса, изменений состава израсходованною сырья, полуфабрикатов и материалов ассортимента выпускаемой продукции.

Попередельныи метод учета затрат на производство (с элементами нормативного) позволяет своевременно выявлять и устанавливать причины отклонений фактических расходов от действующих норм основных затрат и смет расходов на обслуживание производства и управление.

По данным текущего учета периодически составляются отчеты об использовании сырья, материалов, полуфабрикатов в производстве, с указанием причин экономии или перерасхода, а также мероприятий по снижению расхода.

Анализ отчетных данных о фактическом использовании материальных ценностей в производстве осуществляется заведующим производством, начальником цеха, плановым отделом и бухгалтерией.

Указанные работники дают свое заключение об использовании сырья и материалов в производстве, подготавливают предложения по устранению недостатков в производстве и план мероприятий по более экономному расходованию материальных ценностей.

Основой для исчисления фактической себестоимости выпускаемой продукции при попередельном (с элементами нормативного) методе учета затрат на производство, служат калькуляции себестоимости, составленные на основании норм затрат. На предприятиях рыбной промышленности, плановые нормы затрат близки к действующим. Для исчисления фактической себестоимости продукции, вместо нормативных, здесь следует использовать плановые калькуляции.

Заключение

Одной из наиболее важных задач, стоящих перед руководством предприятия, является снижение себестоимости выпускаемой продукции, выработка путей сокращения издержек и повышения эффективности должно происходить на всех стадиях производственного процесса. Большое значение в поиске путей снижения себестоимости продукции имеет выявление затрат не связанных прямо с процессом производства, и, в первую очередь, сокращение именно этих видов затрат. К таким расходам можно отнести затраты на организацию и управление производством. Их удельный вес в себестоимости весьма значителен.

На исследуемом предприятии учет расходов на обслуживание производства и управление ведется на счете 25 «Общепроизводственные расходы», и счете 26 «Общехозяйственные расходы».

Так как расходы на обслуживание производства и управление являются накладными, то они не могут быть прямо отнесены на себестоимость конкретных видов продукции. На исследуемом предприятии согласно Инструкции по планированию, учету и калькулированию себестоимости, расходы на обслуживание производства и управление распределяются между видами продукции пропорционально выпуску.

Указанные расходы включаются в себестоимость продукции каждого в течении года в размерах, предусмотренных планом. В зависимости от соотношения между плановым и фактическим размерами расходов, сумма отклонений рассматривается как остаток расходов будущих периодов, или как резерв предстоящих платежей. Таким образом, общая сумма затрат на производство в каждом периоде складывается из текущих расходов и части единовременных расходов, относимых на продукцию, вырабатываемую в данном периоде.

Учет затрат на производство исследуемого предприятия, ведется по передельному методу с применением элементов нормативного.

Попередельныи метод учета затрат на производство (с элементами нормативного) позволяет своевременно выявлять и устанавливать причины отклонений фактических расходов от действующих норм основных затрат и смет расходов на обслуживание производства и управление.

По данным текущего учета периодически составляются отчеты об использовании сырья, материалов, полуфабрикатов в производстве, с указанием причин экономии или перерасхода, а также мероприятий по снижению расхода.

Анализ отчетных данных о фактическом использовании материальных ценностей в производстве осуществляется заведующим производством, начальником цеха, плановым отделом и бухгалтерией.

Основой для исчисления фактической себестоимости выпускаемой продукции при попередельном (с элементами нормативного) методе учета затрат на производство, служат калькуляции себестоимости, составленные на основании норм затрат. На предприятиях рыбной промышленности, плановые нормы затрат близки к действующим. Для исчисления фактической себестоимости продукции, вместо нормативных, здесь следует использовать плановые калькуляции.

Список литературы

1. Банк В,Р. Бухгалтерский учет в условиях рынка. Астрахань,2000

2. Бухгалтерский учет: Учебник/П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др. – М., 2001. – с. 576

3. Власова В.М. Бухгалтерский учет на предприятии. Управленческий аспект

4. Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко, Е.Н. Раланина. Бухгалтерский учет: Учебник 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2001 г. – 573 с.

5. Карминский А.М. Информатизация бизнеса. М., 1999.

6. Ковалев А.И., Привалов В.П Анализ финансового состояния предприятия:.- Изд. 4-е исправл., доп. –М: Центр экономики и маркетинга, 2000г. –208с.

7. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности:- М.: Финансы и статистика, 1998г. –

8. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. - 4-е изд., перераб. и допол. – М.: ИНФРА-М, 2002. – 640с.

9. Кутер М. Бухучет: основы теории: Учебное пособие. М., 1997.

10. Ларионов А.Д., Ерофеева В.А., Леонтьева Ж.Г., Станков П.А. Управленческий учет: Учебник /. Под ред. Ларионова А.Д.. –М.: Гроссбух. Проспект, 1999 г. – 390 с.

11. Лебедев О. Основы бухгалтерии: Учебное пособие. М., 1997.

12. Наумова Н.А. Основы бухучета: Учебное пособие для вузов. М., 1998.

13. План счетов бухгалтерского учета финансово – хозяйственной деятельности организации и инструкции по его применению, утв. Приказом Минфина России от 31 октября 2000г. №94н.

14. Полковский Л.М. и др. Автоматизация учета на базе пресональных ЭВМ. М., 1991.

15. Соколов П.А. Рекомендации по переходу на новый план счетов/ Бухгалтерский учет № 4,2001г. стр.4

16. Тишков И.Е. Управленческий учет: Учебник – Минск: Высш. шк., 1996 г. – 688 с.

17. Учетная политика ОАО «Русская икра».

18. Федеральный закон «О бухгалтерском учете» от 21.11.96г. №129-ФЗ.

19. Щадилова С. Основы бухучета, 2-е изд. М., 1998.

20. Электронная финансовая отчетность/Бухгалтерский учет №13,2000г. стр.14

[1] Бухгалтерский учет: Учебник/П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др. – М., 2001. – с. 576

[2] Бухгалтерский учет: Учебник/П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др. – М., 2001. – с. 576

[3] Бухгалтерский учет: Учебник/П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др. – М., 2001. – с. 576

[4] Тишков И.Е. Управленческий учет: Учебник – Минск: Высш. шк., 1996 г. – 688 с.

[5] Банк В,Р. Бухгалтерский учет в условиях рынка. Астрахань,2000

[6] Тишков И.Е. Управленческий учет: Учебник – Минск: Высш. шк., 1996 г. – 688 с.