Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Учет, анализ и аудит налогообложения промышленных предприятий налогом на добавленную стоимость

Реферат: Учет, анализ и аудит налогообложения промышленных предприятий налогом на добавленную стоимость

ВВЕДЕНИЕ.

Прежде чем начать рассмотрение проблем, связанных с учетом налога на добавленную стоимость, хотелось бы сказать об актуальности этой темы.

Налоги органично присущи рыночной экономике и составляют ее неотъемлемый элемент.

Налог на добавленную стоимость (НДС) существует во многих странах с рыночной экономикой. Этот налог представляет собой вид косвенного налога на товары и услуги, влияющего на процесс ценообразования и структуру потребления. Представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях производства — от сырья до предметов потребления.

В украинском законодательстве этот налог появился не так давно и явился отражением глубочайших изменений, происходящих в стране. Начатые реформы сами продиктовали необходимость изменения налоговой системы страны, невозможность существования и нормального функционирования государства и субъектов экономических отношений без системы налогообложения и законодательной базы, без которой эта система не действенна вовсе. Рыночная экономика, которая так стремительно разрушала старые экономические связи, устаревшие хозяйственные отношения, не могла не повлечь за собой изменения в структуре государственных доходов, которые, как известно при директивном хозяйствовании существенно отличаются от рыночных. На первый план по значимости выходят налоговые платежи, они становятся приоритетным источником формирования доходов государственного бюджета

Переход к косвенному налогообложению в Украине обусловлен необходимостью:

-гармонизации налоговой системы страны с налоговыми системами стран Западной Европы;

-наличия стабильного источника бюджетных доходов;

-систематизации налогов.

В промышленно развитых странах удельный вес НДС в налоговых бюджетных поступлениях составляет в среднем 25% (исключение составляет Франция, где его доля в налоговых поступлениях значительно выше — около 40%). В Украине НДС занимает первое место среди налоговых поступлений в доходную часть государственного бюджета (около 45%), что составляет свыше 28% всех доходов бюджета.

На ряду с объективными причинами существует и ряд субъективных причин. Их можно объяснить изменением психологии человека в условиях рыночных отношений. Во-первых, появилось право каждого на свободную предпринимательскую деятельность. Во-вторых, изменились отношения между государством и хозяйствующим субъектом, который стал свободен. Эти причины повлекли за собой необходимость стратегического, предельно дифференцированного подхода к доходам граждан, что особенно активно претворяется сейчас. Мы наблюдаем за постепенным отлаживанием налоговой системы, появлением новых налогов и отмиранием некоторых устаревших видов налогов.

Любая бухгалтерия, как сердце предприятия, особенно чувствительна к изменениям в налогах. От четкости или не четкости налоговой системы непосредственно зависит планирование и прогнозирование в организации, зависят взаимозачеты с бюджетом, в правильности, быстроте и своевременности которых последний, на мой взгляд, заинтересован не меньше первого. Таким образом, надо решить проблемы единой ответственности всех хозяйствующих субъектов перед бюджетом, единой для бухгалтерий всех организаций форм отчетности и порядка исчисления налогов и не налоговых платежей с дифференциацией только по ставкам, а не по порядку и “технической” работе.

Налог на добавленную стоимость является одним из наиболее сложных для понимания и расчета налогов в Украине. Для понимания принципов построения налога на добавленную стоимость требуется изучить законодательную базу (закон, инструкцию, различные изменения и дополнения к этим документам), относящуюся к данному вопросу и выяснить ряд основных проблем.

Для понимания структуры налога требуется выяснить такие вопросы, как субъекты и объекты обложения налогом на добавленную стоимость, принципы определения налогооблагаемой базы, ставки и сроки уплаты налога и порядок его исчисления, порядок ведения бухгалтерского учета по данному налогу и некоторые другие.

В своей работе я рассмотрю те из перечисленных вопросов, которые кажутся мне наиболее важными и интересными.

Налог на добавленную стоимость (НДС) был введен в Украине с 1 января 1992 года в соответствии с Законом Украины “О налоге на добавленную стоимость” от 20 декабря 1991 года.

26 декабря 1992 года был подписан Декрет Кабинета Министров Украины “О налоге на добавленную стоимость”, который начал действовать с 1993 года. С учетом дополнений и изменений, которые вносились в последующих периодах, указанный Декрет регламентировал порядок исчисления и уплаты НДС на протяжении 1993 - 1997 г. (до 1 октября 1997 года).

С 1 октября 1997 года порядок исчисления и уплаты НДС регламентируется следующими основными нормативными документами:

- Законом Украины “О налоге на добавленную стоимость” от 3 апреля 1997 года;

- Законом Украины “О внесении изменений к Закону Украины “О налоге на добавленную стоимость” от 26 сентября 1997 года;

- Законом Украины “О внесении изменений в некоторые законодательные акты Украины по вопросам налогообложения” от 19 ноября 1997 года.

Поэтому тема бакалаврской работы посвященная особенностям налогообложения НДС является особо актуальной. В переходный период экономики НДС является регулятором процесса соответствия спроса и предложения.

Раздел 1

Особенности налогообложения предприятий налогом на добавленную стоимость

1.1 Понятие налога на добавленную стоимость. Предыстория НДС в странах Западной Европы и в Украине.

Плательщиком НДС является конечный потребитель, поэтому в соответствии с принятыми принципами классификации налогов НДС обычно относят к категории косвенных налогов. Вместе с тем в некоторых случаях НДС приобретает признаки прямого налога:

при реализации товаров (работ, услуг) внутри предприятия для нужд собственного потребления;

при налогообложении строительства, выполняемого хозяйственным способом.

Например, в первом случае — при реализации товаров (работ, услуг) внутри предприятия, для нужд собственного производства, затраты по которым не относятся на издержки производства, — обороты по реализации являются объектом обложения НДС, поскольку предприятие не продает произведенные товары (работы, услуги) и, следовательно, не перекладывает сумму налога на покупателя, а уплачивает НДС за счет собственной прибыли. НДС в описанной ситуации приобретает форму прямого налога.

НДС взимается с каждого акта продажи. Теоретически объектом налогообложения в данном случае является добавленная стоимость, которая определяется посредством исключения из объема продукции (в денежном выражении) стоимости потребленных на ее производство сырья, материалов, полуфабрикатов, приобретенных со стороны, и некоторых других затрат. Добавленная стоимость включает заработную плату с отчислениями на социальное страхование, прибыль, проценты за кредит, расходы на рекламу, транспорт, электроэнергию и т. п.[9]

Сумма НДС определяется на всех стадиях технологической цепочки вплоть до конечного потребителя как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, уплаченными поставщикам за материальные ресурсы, топливо, работы, услуги, стоимость которых относится на издержки обращения. НДС включается поставщиком (продавцом) в цену продукции, реализуемой потребителям (покупателям). При исчислении суммы НДС базой выступает прирост стоимости на данной стадии производства (перепродажи). Предприятия являются только сборщиками этого вида налога, фактическими плательщиками выступают конечные потребители товаров, работ или услуг.

НДС изобретен французским экономистом М.Лоре для замены налога с оборота и впервые введен во Франции в 1954 г. НДС — продукт длительной эволюции налога с оборота, который был введен во Франции в 1920 г., а в 1936 г. преобразован в налог на производство. После 1948 г. была предусмотрена его разбивка по срокам.

После введения НДС во Франции этот налог получил распространение в странах — членах ЕЭС (например, в Великобритании с 1973 г.) и некоторых других промышленно развитых странах мира. Переход к налогу на добавленную стоимость в странах Западной Европы происходил в период реформирования экономики и решения макроэкономических задач. Он активно используется в моделях экономических систем и выполняет важную роль в регулировании товарного спроса.

Для целей макро- и микроэкономического анализа во многих странах применялись сходные показатели. Так, в СССР с 1973 г. проводился широкомасштабный экономический эксперимент по определению в общем объеме производства машиностроительных предприятий чистой продукции, поскольку все остальные действовавшие критерии (валовая, товарная, реализованная продукция) содержали в себе прошлый, овеществленный труд, вложенный на предприятиях — поставщиках материалов и комплектующих, что искажало их значение для оценки хозяйственной деятельности. Так как показатель чистой продукции не содержит прошлый труд, вложенный на других предприятиях, этот показатель по сравнению с другими объемными показателями точнее измеряет производительность труда. Показатель чистой продукции применялся и в других странах СЭВ — в Болгарии, Польше, Венгрии, Румынии и ГДР.[8]

Система применения НДС регулируется Законом Украины от 03.04.1997 г. № 168/97- ВР “О налоге на добавленную стоимость» (Закон о НДС) и Инструкцией[2] а также многочисленными нормативными документами. В закон и во все виды документов постоянно вносятся изменения и дополнения.

1.2 Роль налога на добавленную стоимость в странах Европейского Содружества и в формировании Государственного бюджета Украины.

Рассмотрим значение НДС в налоговой системе отдельных стран. В программе унификации налогообложения в рамках ЕС проблемы НДС занимают одно из центральных мест. Более того, наличие НДС является обязательным условием членства в Союзе. И это не случайно. В ретроспективе некоторые ведущие страны ЕС, например, Франция, к началу формирования Общего рынка широко использовали косвенные налоги. И поэтому наиболее приемлемым вариантом в постепенном сближении налогообложения стран ЕС, - а это считалось одной из важных задач с самого начала интеграционных процессов в Западной Европе, - рассматривалось формирование единых основ косвенного обложения; применительно к налогам на потребление важнейшая роль отводилась унификации использования НДС.

За время западноевропейской интеграции унификация косвенного налогообложения и особенно НДС продвинулась достаточно далеко. В большинстве стран ЕС НДС является ныне единственным налогом на потребление; в некоторых странах одновременно используется налог на продажи (например, в Германии).

Рассмотрим ставки этого налога по странам (таблица 1).

Кроме сниженных ставок по НДС, в странах ЕС используются еще два вида льгот по этому налогу - освобождение и использование так называемой нулевой ставки. В первом случае производитель продает свою продукцию без взимания НДС со своих потребителей (и соответственно не платит его в бюджет), но в то же время не получает права на возмещение НДС на материальные ценности, закупленные им для использования в процессе производства данной продукции. Иначе говоря, от НДС освобождается лишь та часть добавленной стоимости, которая относится к продаваемым товарам и услугам; но одновременно производитель должен оплачивать НДС на закупленные и использованные им сырье и материалы. Иными словами, это освобождение имеет частичный характер.

Таблица 1.1

Ставки налога на добавленную стоимость в странах ЕС, 2000 г.

| Страны |

Стандартная ставка (%) |

Сниженная ставка (%) |

Страны |

Стандартная ставка (%) |

Сниженная ставка (%) |

| Австрия | 20 | 10 | Италия | 19 |

4; 9; 13 |

| Бельгия | 20.5 | 1; 6; 12 | Люксембург | 15 | 3; 6; 12 |

| Дания | 25 | Нидерланды | 17.5 | 6 | |

| Финляндия | 22 | 6; 12 | Португалия | 17 | 5 |

| Франция | 18.6 | 2.1; 5.5 | Испания | 16 | 4; 7 |

| Германия | 15 | 7 | Швеция | 25 | 12; 21 |

| Греция | 18 | 4; 8 | Великобритания | 17.5 | 8 |

| Ирландия | 21 | 2.5; 12.5 |

Третий вид льгот - нулевая ставка - полностью освобождает производителя от НДС. Одновременно производитель получает право на возмещение НДС, уплаченного им при закупке сырья и материалов.

Таблица 3 показывает широкое распространение в странах ЕС льгот в виде сниженной ставки. Нулевая ставка используется в таких странах ЕС, как Великобритания, Италия, Бельгия, Швеция, Финляндия, Ирландия.

В целом данные таблицы свидетельствуют о наличии достаточно высоких ставок НДС в странах ЕС. В некоторых из них (например, в Швеции, Финляндии, Дании) эти ставки превышают максимальные ставки, рекомендуемые руководящими органами ЕС (14-20% по основным группам товаров, при разрешении использовать более низкие ставки для некоторых социально-значимых групп). Это свидетельствует о незавершенности процесса унификации налогообложения в странах ЕС даже в сфере косвенного обложения (по прямому налогообложению межстрановые различия еще больше).

Что касается западноевропейских стран, не входящих в ЕС, то ставки НДС в них весьма различны (в Норвегии до 1 января 1955 г. 22%, в последующий период - 23%; в Швейцарии - 6.5%. Высокий уровень ставок НДС в странах ЕС виден из сопоставлений со странами, ограничивающими использование косвенных налогов вообще и НДС в частности. Так, например, в США, где НДС не используется, ставка налога на продажи колеблется по штатам от 3 до 8.25%; в Канаде ставка НДС составляет 7.5-8%, в Японии - 3%.

Фискальную роль современных налогов на потребление (с решающей долей НДС) можно выявить на базе оценки доли этих налогов в общих налоговых поступлениях. В целом по развитым странам налоги на потребление составляют около 28% всех налоговых поступлений. Однако существуют большие межстрановые колебания этого показателя (ниже 10% в США и Японии и около 15% в Канаде и Швейцарии, 40-50% в Португалии, Греции, Исландии, Ирландии). Мы видим, что налоги на потребление играют незначительную фискальную роль в США, Японии, Канаде и Швейцарии (группе стран с мощным общественным мнением против косвенного налогообложения). В остальных странах эта роль достаточно весома, по сути приближаясь к роли индивидуального подоходного налога (кроме Франции и Греции).

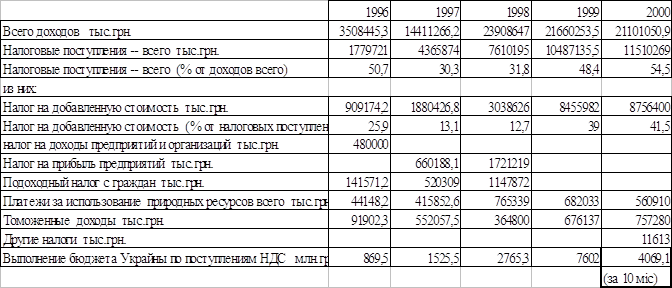

Рассмотрим структуру поступлений и место налога на добавленную стоимость в налоговых поступлениях в Государственный бюджет Украины.

Как видно из приведенной таблицы, часть налоговых поступлений из всех доходов Государственного бюджета не имеет стабильного значения, но в среднем колеблется вокруг 50%. В текущем году часть налоговых поступлений составляет 54,4%.

Таблица 1.2

Структуру поступлений и место налога на добавленную стоимость в налоговых поступлениях в Государственный бюджет Украины.

В то же время часть налога на

добавленную стоимость в налоговых поступлениях тоже находится в границах 50%.

В текущем году она составляет 41,5%.

В то же время часть налога на

добавленную стоимость в налоговых поступлениях тоже находится в границах 50%.

В текущем году она составляет 41,5%.

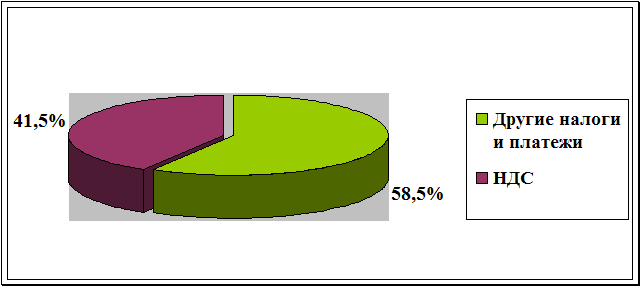

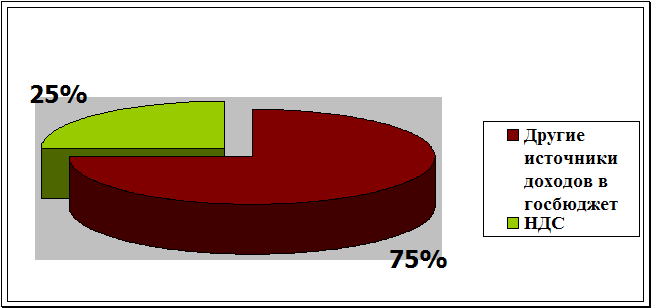

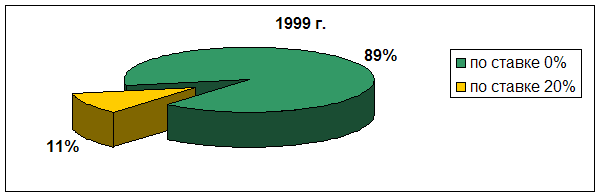

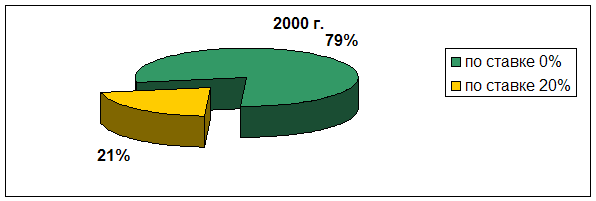

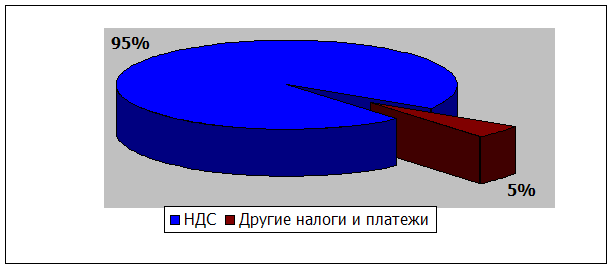

Исходя из приведенных данных можно сделать вывод, что налог на добавленную стоимость есть одним из ведущих и наиболее прибыльных для государства налогом. Так как налоговые поступления составляют приблизительно половину доходов Государственного бюджета, а налог на добавленную стоимость - половину налоговых поступлений, (рис 1 ) то выходит, что налог на добавленную стоимость составляет приблизительно 25% всех доходов Государственного бюджета Украины. (рис 2) Так своевременное и в полном объеме взыскание налога на добавленную стоимость значительным образом влияет вообще на доход бюджета.

Рис. 1.1 Удельный вес НДС во всех налоговых поступлений в госбюджет Украины

Рис. 1.2 Удельный вес НДС во всей доходной части госбюджета Украины за 2000 г.

Рис. 1.2 Удельный вес НДС во всей доходной части госбюджета Украины за 2000 г.

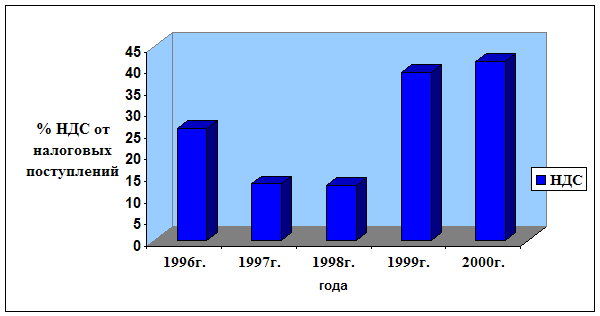

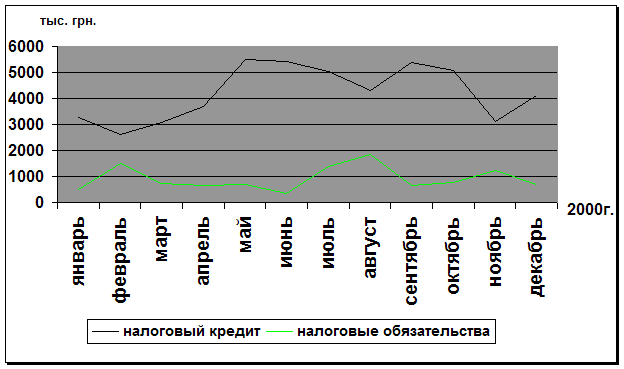

Как видно из данных выполнения Государственного бюджета Украины из поступлений налога на добавленную стоимость, ни в одном году план не был выполненный. Фактические поступления за 10 месяцев 2000 года составили 4069114,93 тысячи гривен. Это означает что в конце 2000 года бюджет не досчитался значительной суммы средств от поступлений налога на добавленную стоимость.

Рис.1.3 Динамика изменения доли НДС в налоговых поступленнях госбюджета Украины по годам

1.3 Механизм начисления и уплаты НДС

Поясним механизм уплаты НДС и порядок взаимоотношений плательщиков и бюджета на упрощенном примере (см. Приложение А). Выделим условную технологическую цепочку, включающую производство сырья, деталей и комплектующих, готовой продукции, а также движение этой продукции по товаропроводящей сети, состоящей из предприятий оптовой и розничной торговли и заканчивающейся конечным потребителем.

Конечный потребитель по закону не является плательщиком НДС, но в цене товара, приобретенного им, содержится некая сумма налога на добавленную стоимость НДС кн.

Каждое предприятие получает НДС от покупателя и в то же время уплачивает НДС поставщику. В бюджет предприятие перечисляет разницу (Δ) между полученными и уплаченными налогами.

На каждом этапе цепочки к стоимости приобретенного товара добавляется новая стоимость, которая является объектом налогообложения, и величину Δi можно рассматривать как налог на созданную на данном этапе добавленную стоимость. Так, Δ3 — это налог на добавленную стоимость, созданную на предприятии, производящем готовую продукцию.

Стоящее в начале цепочки предприятие не имеет поставщика( или допустим, что уплаченный НДС равен нулю), а потому полностью перечисляет в бюджет полученный НДС.

Если просуммировать платежи в бюджет всех предприятий-плательщиков:

НДСбюд = ∑ Δ1 = (НДС1 - 0) + (НДС2 – НДС1) + (НДС3 – НДС2) + (НДС4 – НДС3) + +(НДСкп – НДС4) = НДСкп, то получим, что в бюджет поступила сумма, равная НДСкп , т. е. налог в рассматриваемой цепочке полностью оплачен конечным потребителем, а суммы налога, перечисленные предприятиями-плателыциками, — это только соответственным образом распределенная между ними величина НДСкп.

Итак, НДС как одна из форм косвенных налогов попадает в бюджет от граждан — физических лиц, но сами граждане его не вносят. Однако приобретая товары, в цену которых уже включен этот налог, они являются его носителями, хотя перечисляют НДС в бюджет не они, а продавцы соответствующих товаров. НДС, как и вообще косвенные налоги, реально платят те, кто тратит свои доходы. Косвенных налогов больше платят те, кто приобретает товаров на большую сумму. Косвенные налоги — это налоги на расходы. Кто больше расходует, тот больше и платит. [8]

1.4 Плательщики, объекты, база и ставки налога

Налог на добавленную стоимость представляет собой часть новообразованной стоимости и является косвенным налогом, уплачиваемым в Государственный бюджет на каждом этапе производства товаров, выполнения работ, предоставления услуг.

Особенностью Закона о НДС является то, что его положения "вобрали" в себя все операции воедино, в отличие от предыдущих периодов, в которых почти каждая операция оговаривалась отдельным документом. Новый Закон определяет плательщиков налога на добавленную стоимость, объекты, базу и ставки налогообложения, перечень необлагаемых налогом и освобожденных от налогообложения операций, особенности обложения налогом экспортных и импортных операций, понятие налогового учета, налоговой накладной, порядок учета, отчетности и внесения налога в бюджет.[1]

Плательщики налога. В отличие от предыдущих законодательных актов в Законе появляется понятие "регистрация лиц в качестве плательщиков налога на добавленную стоимость". Иными словами, если предприятие является плательщиком налога на добавленную стоимость, то оно должно зарегистрироваться в налоговом органе как плательщик НДС.

После регистрации лицам — плательщикам НДС выдается "Свидетельство о регистрации" с присвоением индивидуального номера плательщика НДС. Свидетельство о регистрации действует до даты его аннулирования, которое происходит в случаях если:

• вновь созданный субъект предпринимательской деятельности по итогам деятельности снимается с учета как плательщик НДС;

• зарегистрированное в качестве плательщика налога лицо прекращает деятельность согласно решению о ликвидации такого плательщика налога.

Согласно статьи 2 Закона [1] которой плательщиком налога является:

• лицо, объем облагаемых налогом операций по продаже товаров (работ, услуг) которого в течение какого-либо периода из последних двенадцати календарных месяцев превышал 600 необлагаемых налогом минимумов доходов граждан. На момент вступления в силу Закона не облагаемый налогом минимум доходов граждан составлял 17 гривен, следовательно, объем, на основании которого определяется принадлежность к плательщикам НДС, составляет 10200 гривен;

• лицо, ввозящее товары на таможенную территорию Украины или получающее от нерезидента работы (услуги) для их использования или приобретения на таможенной территории Украины. ,Имеется в виду "импортный" НДС, уплачиваемый при ввозе (растамаживании) в Украину товаров. Этот "вид" НДС начал свое существование в 1994 году. Рождению "импортного" НДС мы обязаны статье 28 Закона Украины "О Государственном бюджете Украины на 1994 год". Из года в год действие положений статьи 28 продлевалось. И только с вводом в действие "нового" Закона о налоге на добавленную стоимость этот "вид" налога занял свое законное место в законодательном акте, "перекочевав" из бюджетного Закона. Что касается работ или услуг, выполненных или предоставленных нерезидентом Украины, то стоимость таковых также включается в объект налогообложения;

• лицо, осуществляющее деятельность по торговле за наличные средства, независимо от объемов продаж. Это не касается физических лиц, осуществляющих торговлю на условиях уплаты рыночного сбора. Объектами налогообложения являются операции, связанные:

• с продажей товаров (работ, услуг) на таможенной территории Украины. Под продажей товаров следует понимать любые операции, осуществляемые согласно договорам купли-продажи, мены, поставки и другим гражданско-правовым договорам, предусматривающим передачу прав собственности на такие товары за компенсацию, а также операции по бесплатному предоставлению товаров. К продаже не относятся операции по передаче товаров на условиях комиссии (консигнации), поручения, хранения, аренды, других гражданско-правовых договоров, не предусматривающих передачу права собственности на такие товары другому лицу.

Под продажей услуг (работ) следует понимать любые операции гражданско-правового характера по предоставлению услуг, работ, права на пользование или распоряжение товарами или нематериальными активами, а также по предоставлению любых иных, нежели товары, объектов собственности за компенсацию, а также операции по бесплатному предоставлению работ (услуг). В частности, к продаже услуг (работ) можно отнести предоставление права на пользование или распоряжение товарами в рамках договоров аренды (лизинга), продажу, лицензирование или другие способы передачи права на патент, авторское право, торговый знак, другие объекты права интеллектуальной собственности;

• с ввозом на территорию Украины товаров, получением работ (услуг), предоставляемых нерезидентами для их использования на таможенной территории Украины; .

• с вывозом товаров за пределы таможенной территории Украины и предоставлением услуг, выполнением работ для их использования за пределами таможенной территории Украины.

Положениями Закона разграничены операции, по которым налог на добавленную стоимость не взимается. Так, существуют операции, которые не являются объектом налогообложения, и операции, освобожденные от налогообложения. На первый взгляд, разницы между такими операциями в части налогообложения нет — ни по одним, ни по другим НДС не исчисляется. Однако операции, оговоренные статьей 5 Закона (освобождение от налогообложения), по своей сути "подходят" под определение объекта налогообложения, но по ним применяется льгота. Например, статья 5 Закона оговаривает операции по продаже и доставке периодических изданий, по продаже детского питания через специализированные молочные кухни. Операции, приведенные в статье 3 Закона (не являющиеся объектом налогообложения), по своей природе не могут быть объектом исчисления налога на добавленную стоимость. Например, предоставление услуг по страхованию и перестрахованию (п.п. 3.2.3)

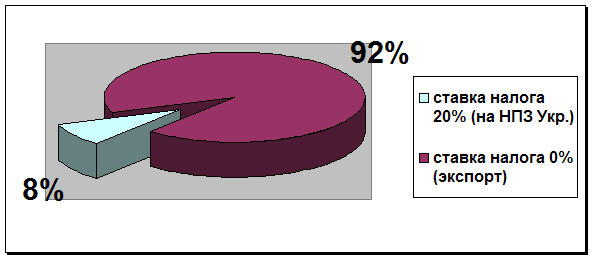

Ставки налога. Согласно Закону существуют две ставки налога на добавленную стоимость: 20% базы налогообложения и 0%.

Налог по нулевой ставке исчисляется в отношении операций по:

• продаже товаров, вывезенных (экспортированных) плательщиком налога за пределы таможенной территорий Украины;

• продаже работ (услуг), предназначенных для использования и потребления за пределами таможенной территории Украины;

• продаже товаров предприятиями розничной торговли, расположенными на территории Украины, в зонах таможенного контроля (беспошлинных магазинах);

• предоставлению транспортных услуг по перевозке пассажиров и грузов за пределами таможенной границы Украины;

• продаже угля и продуктов его обогащения, угольных и торфяных брикетов, электроэнергии и др.

База налогообложения операций по продаже товаров (работ, услуг) определяется исходя из договорной стоимости, которая включает в себя определенную по свободным или регулируемым ценам стоимость, акцизный сбор (для подакцизных товаров), ввозную таможенную пошлину, прочие налоги и сборы, за исключением налога на добавленную стоимость, включенного в стоимость таких товаров.

Для товаров, ввозимых на таможенную территорию Украины, базой для исчисления налога на добавленную стоимость является договорная стоимость таких товаров, но не ниже таможенной стоимости, указанной во ввозной таможенной декларации, с учетом расходов на перевозку, страхование, уплату таможенных сборов и пошлин, акцизного сбора (для подакцизных товаров). Определенная таким образом стоимость пересчитывается в украинские гривны по валютному курсу Национального банка Украины, действовавшему на момент растамаживания.

Для работ (услуг), выполняемых или предоставляемых нерезидентами на таможенной территории Украины, базой налогообложения является договорная стоимость с учетом акцизного сбора, а также иных налогов и сборов, за исключением налога на добавленную стоимость, включаемого в цену продажи работ (услуг) согласно законам Украины по вопросам налогообложения.

В случае продажи на таможенной территории Украины готовой продукции, изготовленной на территории Украины из давальческого сырья нерезидента, базой налогообложения является договорная стоимость. При этом налог уплачивается в бюджет в порядке, предусмотренном для налогообложения импортируемых товаров. Ответственность за уплату налога несет отечественный переработчик.

Если продажа товаров (работ, услуг) осуществляется без оплаты или с частичной оплатой их стоимости денежными средствами в рамках бартерных операций, натуральных выплат в счет оплаты труда, передачи товаров (работ, услуг) в пределах баланса плательщика налога для непроизводственного использования, расходы на которые не относятся на валовые расходы и не подлежат амортизации, а также связанному с продавцом лицу, то база налогообложения определяется исходя из фактической цены операции, но не ниже обычных цен. Под обычной ценой в данном Законе понимается цена продажи товаров (работ, услуг) продавцом за денежные средства, которая может быть получена при обычных условиях ведения хозяйственной деятельности. Плательщик налога по требованию проверяющих налоговых служб обязан предоставить обоснование уровня таких цен.

Однако в законе отсутствует алгоритм расчета "обычной" цены. Поэтому в практике применяют разные подходы к ее определению. В одних случаях это закупочная цепа для покупных ТМЦ, в других — средняя реализационная (продажная) стоимость конкретного наименования товара, которая складывается на рынке в соответствии со спросом и предложением (согласно прайс-листов или экспертных заключений специализированных организаций). Например, предприятие продало автомобиль, бывший и употреблении, своему учредителю (связанное лицо). Документальное обоснование цены такого автомобиля может дать автомобильный эксперт (экспертное бюро). При этом им должны быть учтены марка и модификация автомобиля, год выпуска, комплектация, физический и моральный износ, техническое состояние и другие факторы, влияющие на цену.

На наш взгляд, нельзя согласиться с мнением отдельных авторов, которые признают за обычные условия хозяйственной деятельности только условия при денежной форме расчетов, а бартерные исключают из "обычных" условий. Ведь на сегодняшний день для большинства наших предприятий именно бартер является обычной, а порой и единственной формой расчета. Это имеет значение в случае продажи товаров по ценам ниже себестоимости.

На практике, конечно, цена за одну и ту же единицу товара может быть разной при разных формах расчетов. К примеру, поставщик может на товар, который стоит 100 у.е. при расчете по "безналу" на условиях предоплаты предоставить скидку 10%, т.е. продать за 90 у.е. Если этот товар продается за наличные деньги, то размер скидки может быть выше. То есть, более обоснованно при установлении обычной цены исходить из аналогов, которые можно обосновать документально.

А теперь отметим, что такое "связанное лицо". В западной практике учета такое понятие применяется давно. Теперь и в учете наших предприятий и банков этот термин также применим.

Согласно закону о налогообложении прибыли предприятий (п. 1.26) связанное лицо — лицо, соответствующее какому-либо из приведенных признаков:

• юридическое лицо, которое осуществляет контроль над плательщиком налога или контролируется таким плательщиком налога. Например, юридическое или физическое лицо, будучи учредителем другого юридического лица, является связанным лицом по отношению к учрежденному предприятию;

• физическое лицо или члены семьи физического лица, осуществляющие контроль над плательщиком налога;

• должностное лицо плательщика налога, уполномоченное осуществлять от имени плательщика налога юридические действия, а

также члены семьи должностного лица.

Под осуществлением контроля следует понимать владение наибольшей долей (паем, пакетом акции) уставного фонда плательщика налога или управление наибольшим количеством голосов в руководящем органе такого плательщика налога, или владение долей уставного фонда не менее 20 процентов от размера уставного фонда плательщика налога. В каждом предприятии целесообразно утвердить перечень "связанных лиц" и контролировать расчеты с ними.[9]

Раздел 2.

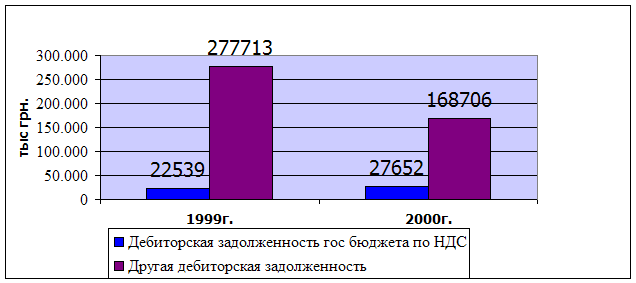

Учет налогообложения Налогом на добавленную стоимость предприятия на примере ГАО “ Предприятие Приднепровских магистральных нефтепроводов ”

2.1 Технико экономическая характеристика Государственного Акционерного Общества “Предприятие Приднепровских магистральных нефтепроводов”

Государственное акционерное общество “Приднепровские магистральные нефтепроводы” (далее – ГАО “ПДМН”), основано соответственно Указа Президента Украины “О реформировании нефтегазового комплекса Украины” от 25 февраля 1998г. № 151/98, постановления Кабинета Министров Украины №747 от мая 1998г.”О создании Национального акционерной компании Нефтегаз Украины” и приказу Государственного комитета нефтяной , газовой и нефтеперерабатывающей промышленности Украины от 18.08.1998г. №185 путем государственного Предприятия Приднепровских магистральных нефтепроводов (ППДМН) в Государственное акционерное общество открытого типа.

Целью деятельности ГАО”ПДМН” является: обеспечение транспортировки нефти нефтеперерабатывающим заводам Украины и на экспорт в соответствии с потребностями народного хозяйства, получение прибыли и на этой основе реализации социальных интересов предприятия.

Целью деятельности ГАО “ПДМН” является:

- транспортировка нефти;

- прием нефти по количеству и качеству от нефтедобывающих предприятий и коммерческих структур, транспортировка ее по магистральным нефтепроводам, сдача нефти по количеству и качеству нефтеперерабатывающим заводам Украины и на экспорт;

- проектирование, строительство, ремонт и эксплуатации объектов трубопроводного транспорта;

- и другое.

“ППДМН” было создано в январе 1966 года. Сегодня это предприятие, обеспечивающее поставку нефти практически на все нефтеперерабатывающие заводы Украины и значительную долю экспорта российской нефти через Одесский (Украина) и Новороссийский (Россия) морские порты.

В состав предприятия входят нефтепроводы : Лисичанск-Кременчуг, Кременчуг-Снигиревка, Снигиревка-Одесса, Снигеревка-Херсон, Гнединицы-Глинская-Кременчуг, участки мощных нефтепроводов Самара-Лисичанск, Лисичанск-Техорецк, Мичуринск-Кременчуг- всего более двух тысяч километров.

Магистральные нефтепроводы предприятия построены из труб больших диаметров- до 1200 мм и оснащены перекачивающими насосными агрегатами производительностью до 12,5 тыс.куб.м./час единичной мощностью до 8 тыс. кВт. Резервуарный парк для приема и хранения нефти составляет более 500 тыс. куб. метров.

Все объекты магистральных нефтепроводов оснащены современными средствами автоматизации, телемеханизации, измерения количества и определения качества перекачиваемой нефти.

Оперативно-диспетчерское управление технологическими процессами транспортирования и поставок нефти осуществляются из центрального диспетчерского пункта в г. Кременчуге.

ГАО “ППДМН”- это :

- 2310 км магистральных нефтепроводов;

- 7 головных и 10 промежуточных нефтеперекачивающих станций;

- 5 резервуарных парков;

- 7 автоматизированных узлов учета нефти;

- 5059 км магистральных кабелей связи.

В состав предприятия входят 4 районных нефтепроводных управления:

Кременчугское;

Лисичанское;

Сумское;

Одесское;

а также:

Ремонтно-строительное управление;

Южно-Украинское производственно-техническое управление связи.

Предприятие принимает российскую нефть от АО “Приволжские магистральные нефтепроводы”, АО “Магистральные нефтепроводы ”Дружба” а так же украинскую нефть от объединения “Укрнафта”.

Предприятие поставляет нефть:

Кременчугскому НПЗ;

Херсонскому НПЗ;

Лисичанскому НПЗ;

Одесскому НПЗ;

Северо-Кавказскому УМН для экспорта через Новороссийск;

Одесской нефтебазе для экспорта через Одесский порт.

Большие протяженности и пропускная способность нефтепроводов, проходящих через различные экономические районы страны, их географическое положение позволяют решать задачи транспортировки нефти как внутри страны, так и экспортно-импортных поставок других стран.

2.2 Бухгалтерский учет хозяйственных операций, связанных с НДС.

В связи с введением новых Национальных стандартов и при условиях ввода в действие нового Плана счетов учет налога на добавленную стоимость и отображение предприятиями хозяйственных операций, связанных с НДС значительно отличаются.

Новый План счетов предусматривает такие субсчета, при помощи которых осуществляется учет НДС:

641 “Расчеты по налогам” (аналитический счет “Расчеты по НДС”);

643 ”Налоговые обязательства”;

644 “Налоговый кредит”.

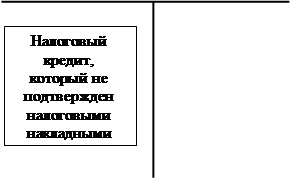

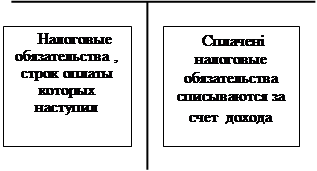

Субсчет 641 “Расчеты по налогам” (“Расчеты по НДС“) – балансовый, по дебету которого отображают суммы налогового кредита по НДС, на которые имеет право предприятие, по кредиту – суммы налогового обязательства по НДС.

Субсчет 643 “Налоговые обязательства” является балансовым и отвечает счету 67/1 “Налоговые обязательства по НДС” старого Плана счетов. По кредиту субсчета 643... отображают суммы начисленного налогового обязательства по НДС в части отгруженной продукции, выполненных работ, предоставленных услуг, срок оплаты которого еще не наступил, в корреспонденции с дебетом счетов класса 7 “Доходы и результаты деятельности”. По дебету субсчета 643... отображают суммы начисленного налогового обязательства по НДС, срок уплаты которого в бюджет наступил, в корреспонденции с кредитом счета 641...

Субсчет 644 “Налоговый кредит” является балансовым и отвечает счету 67/2 “Налоговый кредит по НДС” старого Плана счетов. По дебету этого субсчета отображают суммы НДС по полученным товарам (работах, услугах), стоимость которых относят на валовые расходы (или подлежит амортизации), но оплата по которым в этом отчетном периоде не осуществлена, или отсутствующие налоговые накладные независимо от факта оплаты за материалы и услуги. По дебету субсчет 644... корреспондирует с кредитом счетов класса 6 “Текущие обязательства”. По кредиту субсчета 644... отображают суммы НДС по оплаченным товарам, работам, услугам при наличии налоговых накладных, в корреспонденции с дебетом субсчета 641...

В конце отчетного периода сопоставляют обороты по дебету и кредиту субсчета 641 “Расчеты по налогам” (“Расчеты с НДС”):

если кредитовый оборот больший от дебетового оборота, то сумма разницы между ними значит сумму НДС, которая подлежит уплате в бюджет предприятием. Перечисление суммы НДС оформляется такой бухгалтерской записью:

Д-т 641 “Расчеты по налогам” (“Расчеты с НДС”)

К-т 311 “Текущие счета в национальной валюте”;

если дебетовый оборот больший от кредитового оборота, то сумма разницы между ними значит сумму НДС, которая подлежит возмещению из бюджета. Зачисление на счет предприятия сумм возмещения отображают такой бухгалтерской записью:

Д-т 311 “Текущие счета в национальной валюте”

К-т 641 “Расчеты по налогам” (“Расчеты с НДС”).”[11]

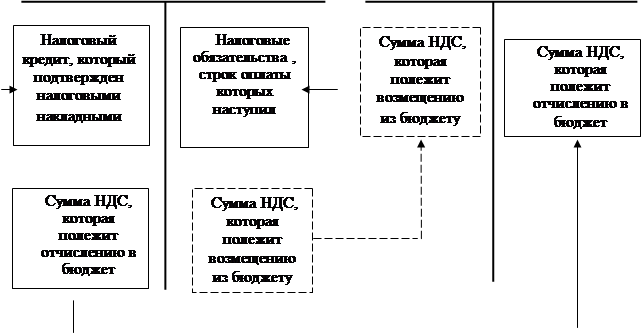

На рисунке Подана схема отображения НДС на счетах бухгалтерского учета.

Сумы налоговых обязательств по уплате налога на добавленную стоимость отображаются по кредиту счета 64 "Расчеты по налогам" субсчет 1 "По налога на добавленную стоимость" в корреспонденции со счетами:

70 "Доходы от реализации" 71”Прочий операционный доход”,74”Прочие доходы” - в случаях отгрузки готовой продукции, товаров, других материальных ценностей, передачи нематериальных активов, выполнения работ, услуг, в оплату за какие средства от покупателя на дату отгрузки (передачи, выполнения) предприятие не получило, а также в случаях получения наличных средств за товары и услуги;

643 "Налоговых обязательства" - в случаях зачисления на счета предприятия в учреждениях банков средств от покупателей (заказчиков) в оплату продукции, товаров, других материальных ценностей, нематериальных активов, работ, услуг, которые подлежат отгрузке (передаче, выполнению). После отгрузки предварительно оплаченной продукции, товаров, других материальных ценностей, передачи нематериальных активов, выполнения работ, услуг счет 70 "Доходы от реализации" 71”Прочий операционный доход”,74”Прочие доходы” дебетуется в корреспонденции со счетом 643 "Налоговых обязательства"".

|

|

|

||

|

|

311 “Текущие счета

Дт 641 “Расчеты по налогам” Кт Дт в национальной валюте” Кт

|

|||

Рис. 2.1 Отображение НДС на счетах бухгалтерского учета.

![]()

Сумы налогового кредита с налога на добавленную стоимость, на которые предприятие имеет право уменьшить налоговое обязательство, отображаются по дебету счета 64 "Расчеты по налогам" субсчет 1 "По налога на добавленную стоимость", в корреспонденции со счетами:

63 "Расчеты с поставщиками и подрядчиками", 374 "Расчеты по претензиям", 377 "Расчеты с различными дебиторами и кредиторами" - в случаях получения сырья, материалов, товаров, других товарно-материальных ценностей, нематериальных активов, выполнения работ, услуг к оплате их стоимости и в случаях получения отмеченных товарно-материальных ценностей (работ, услуг) за бартерным контрактом после отгрузки продукции, товаров, выполнения работ, услуг;

311 "Расчетный счет в национальной валюте ", 312 " Расчетный счет в иностранной валюте ", 313 "Другие счета в банках", 601 "Краткосрочные кредиты в банка" - в случаях предыдущей, к получению сырья, материалов, товаров, других материальных ценностей, нематериальных активов, выполнения работ, услуг, оплаты их стоимости. Одновременно на сумму налогового кредита кредитуется счет 64 "Расчеты по налогам" субсчет 4 "Налоговый кредит", в корреспонденции с дебетом счетов 63 "Расчеты с поставщиками и подрядчиками", 681 "Расчеты по авансами полученными ", 37 "Расчеты с различными дебиторами и кредиторами". После получения сырья, материалов, товаров, других материальных ценностей, нематериальных активов, выполнения работ, услуг, стоимость которых оплачена раньше, дебетуется счет 64 "Расчеты по налогам" субсчет 4 "Налоговый кредит", в корреспонденции с кредитом счетов 63, , 37..

В случаях получения сырья, материалов, товаров, других товарно-материальных ценностей, нематериальных активов, выполнения работ, услуг за бартерным контрактом к отгрузке продукции, товаров, выполнения работ, услуг сумма налога на добавленную стоимость с полученных ценностей отображается по дебету счета 64 "Расчеты по налогам" субсчет 4 "Налоговый кредит", в корреспонденции со счетом 63 "Расчеты с поставщиками и подрядчиками", 37 "Расчеты с различными дебиторами". Одновременно такая же сумма отображается по дебету счета 64 "Расчеты по налогам", субсчет 3 "Налоговые обязательства", в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость".

После отгрузки продукции, товаров, других материальных ценностей, нематериальных активов, выполнения работ, услуг за бартерным контрактом, за которым были раньше получены товарно-материальные ценности, выполнены работы, услуги, сумма налога на добавленную стоимость из операции по отгрузке продукции, товаров, выполнению работ, услуг отображается по дебету счета 70 "Доходы от реализации" 71”Прочий операционный доход”,74”Прочие доходы” в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 3 "Налоговые обязательства". Одновременно по дебету счета 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость", в корреспонденции со счетом 64 "Расчеты по налогам" субсчет 4 "Налоговый кредит", отображается сумма налога на добавленную стоимость, на которую предприятие приобрело право уменьшить налоговое обязательство.

Выдача органам таможенного контроля налогового векселя на сумму налога на добавленную стоимость, которая взыскивается при ввозе (пересылании) основных средств, нематериальных активов, сырья, материалов, товаров, работ, услуг на таможенную территорию Украины, предприятием отображается по кредиту счета 62 "Краткосрочные векселя выданные", 51”Долгосрочные векселя выданные” в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 3 "Налоговые обязательства"

В месяце, в котором налоговый вексель подлежит погашению, вексельная сумма отображается по дебету счета 62 "Краткосрочные векселя выданные", 51”Долгосрочные векселя выданные” в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость".

В месяце, следующем за месяцем погашение налогового векселя, вексельная сумма отображается по дебету счета 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость", в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 3 "Налоговые обязательства".

Если предприятием налоговый вексель оплачено к сроку его погашения, то в месяце оплаты векселя вексельная сумма отображается по дебету счета 64 "Расчеты по налогам" и кредита счета 31 "Счета в банках" со включением одновременно к налоговому обязательству записями по дебету счета 62 "Краткосрочные векселя выданные", 51”Долгосрочные векселя выданные” в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость" но к налоговому кредиту записями по дебету счета 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость", в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 3 "Налоговые обязательства ".

Если после отгрузки основных средств, сырья, материалов, готовой продукции, товаров, передачи нематериальных активов, выполнения работ, услуг отмеченные ценности покупатель возвратил продавцу, или долг покупателя признано безнадежным, продавец на сумму сверх меры начисленного налога на добавленную стоимость уменьшает сумму налогового обязательства с отображением способом сторно по дебету счета 70 "Доходы от реализации" 71”Прочий операционный доход”,74”Прочие доходы” и кредита счета 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость".

Покупатель в месяце, в котором приобретенные товарно-материальные ценности возвращены продавцу или долг признано безнадежным, увеличение налогового обязательства на сумму налога на добавленную стоимость отображает способом сторно по дебету счета 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость" и кредита счетов 63 "Расчеты с поставщиками и подрядчиками", 685 "Расчеты с различными кредиторами".

В случае когда предприятие осуществляет операции, которые освобождены от налогообложения или не является объектом налогообложения, суммы налога на добавленную стоимость, оплаченные (начисленные) в связи с приобретением сырья, материалов, товаров, других материальных ценностей, выполнением работ, услуг, стоимость которых включается в состав валовых затрат производства (обращения), но основных фондов и нематериальных активов, которые подлежат амортизации, отображаются по дебету счетов 12 "Нематериальные активы", 15 "Капитальные инвестиции", учета производственных запасов, товаров, затрат производства и обращения в корреспонденции с кредитом счетов 31 "Счета в банках", 63 "Расчеты с поставщиками и подрядчиками", 62 "Краткосрочные векселя выданные", 51”Долгосрочные векселя выданные”, 685 "Расчеты с различными кредиторами" и включением в валовые расходы.

При неоплачиваемой передаче основных средств, нематериальных активов, сырья, материалов, готовой продукции, товаров, выполнении работ, услуг сумма налога на добавленную стоимость, которая подлежит уплате в бюджет, отображается по дебету счета 949 "Другие затраты операционной деятельности" в корреспонденции с кредитом счета 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость".

Сумы налога на добавленную стоимость, перечисленные в бюджет, отображаются по дебету счета 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость", в корреспонденции с кредитом счета 31 "Счета в банках", возмещение из бюджета сумм налогового кредита отображается обратными записями.

В регистрах бухгалтерского учета (журналах-ордерах, сведениях, машинограмах и других) сумма налога на добавленную стоимость должна выделяться в отдельную графу на основании должным образом оформленных документов (налоговых накладных, таможенных деклараций, товарных чеков, других расчетных или платежных документов).[2]

2.3 Порядок учета НДС на предприятии ГАО “ПДМН”

Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, на предприятии используются следующие счета:

64 "Расчеты по налогам", субсчет 3 "Налоговые обязательства". 64 "Расчеты по налогам ", субсчет 4 "Налоговый кредит" 64 "Расчеты по налогам”, 1субсчет " налог на добавленную стоимость",.

На предприятии принят способ начислений (метод счетов-фактур, или метод по отгрузке) на основе предъявления покупателю (заказчику) расчетных документов, таким образом соответствующие операции и бухгалтерские проводки находят отражение в следующем порядке:

1. Списываются затраты по производству и реализации продукции (работ, услуг):

Д-т 901 - К-т 26

2. Отражается реализация продукции (работ, услуг) по предъявлении

покупателю (заказчику) расчетных документов — счет 361 “Расчеты с покупателями и заказчиками”:

Д-т 361 - К-т 701

3. Оплачиваются предъявленные расчетные документы за реализованную продукцию (работы, услуги):

Д-т 311 - К-т 36

4. Отражается доход от реализации продукции (работ, услуг):

Д-т 701- К-т 79

5. Списываются убытки:

Д-т 79 - К-т 701

Бартерные сделки при учете реализации по методу начислений отражаются посредством следующих бухгалтерских проводок:

1. Поступление товаров (выполнение работ, услуг):

а) оприходование поступивших товарно-материальных ценностей на склад с определением задолженности поставщикам:

Д-т 112- К-т 63, 371

б) зачет задолженности поставщикам за отгруженные ими товары и задолженности покупателей за отгруженные им товары:

Д-т 63, 371 - К-т 361

2. Отгрузка товаров:

а) отражение реализации продукции (работ, услуг) по предъявлении документов:

Д- 361, - К-т 70

б) списание затрат отгруженных материалов и товаров на счет реализации:

Д-т 901 — К-т 112, 26 “Товары”

При определении налогооблагаемой базы налога на добавленную стоимость вычитаются поступившие от покупателей (заказчиков) суммы НДС. Эти суммы исключаются из общего объема- реализации на основании отражения указанного налога на соответствующих счетах и списания их по дебету счета реализации (46):

Д-т 701 - К-т 641 (НДС)

Если предприятие:

— получает предоплату (аванс) под поставку товарно-материальных ценностей либо под выполнение работ (услуг);

— получает оплату продукции и работ, произведенных для заказчиков по частичной готовности,

вся сумма, указанная в документах по полученным авансам, отражается так:

Д-т 31 — К-т 681“Расчеты по авансам полученным”.

НДС,. исчисленный по установленной ставке на сумму авансов, отражается так:

Д-т 643 — К-т 641, субсчет “Расчеты по НДС”.

После реальной отгрузки продукции, выполнения работ (услуг), за которые был получен аванс, отражаются все операции, связанные с реализацией продукции (работ, услуг):

Д-т 361— К-т 70“Доход от реализации продукции (работ, услуг)”

Д-т 681— К-т 361

Предприятия могут осуществлять следующие действия:

вкладывать товарно-материальные ценности, основные средства и нематериальные активы в уставные фонды других предприятий;

осуществлять их безвозмездную передачу (НДС в этом случае уплачивает передающая сторона);

списывать основные средства из- хозяйственного оборота по причине неудовлетворительного физического состояния до момента полного списания уплаченного при их приобретении (строительстве) НДС.

В этих случаях разница между суммой уплаченного НДС и суммой, зачтенной при определении НДС, подлежащего взносу в бюджет, списывается за счет собственных источников предприятия, а в случае реализации — за счет средств, полученных от покупателя.

Если произошли порча или хищение товарно-материальных ценностей и малоценных и быстроизнашивающихся предметов до отпуска их в производство (эксплуатацию), сумма уплаченного при их приобретении НДС списывается с кредита счета 68 в порядке, установленном для списания недостач материальных ценностей.

Если при изготовлении продукции и осуществлении операций, освобожденных от НДС, используются товары (работы, услуги), на которые НДС начислен, то его сумма списывается на дебет счетов учета затрат на производство (23 “Основное производство”, 91 “общепроизводственные затраты” и др.), а по основным средствам и нематериальным активам учитывается вместе со стоимостью их приобретения.

. Кредитовое сальдо счета 641, субсчет “Расчеты по НДС”, перечисляется в бюджет и отражается в учете по дебету субсчета указанного счета в корреспонденции с кредитом счета 31 “Счета в банках”:

Д-т 641, субсчет “Расчеты по НДС” — К-т 31.

2.4 Порядок заполнения, налоговой накладной, ведения книг учета приобретения и продажи товаров (работ, услуг), порядок заполнения налоговой декларации по налогу на добавленную стоимость

Порядок заполнение налоговой накладной

Налоговую накладную составляет лицо, которое зарегистрировано как налогоплательщик в налоговом органе и которой присвоен индивидуальный налоговый номер налогоплательщика на добавленную стоимость.

Порядковый номер налоговой накладной отвечает порядковому номеру книги учета продажи товаров (работ, услуг).

При составлении налоговой накладной филиалом или структурным подразделением налогоплательщика порядковый номер налоговой накладной устанавливается с учетом присвоенного кода (номера, шифра) и определяется числовым значением через дробь. В числителе номера налоговой накладной проставляется порядковый номер, а в знаменателе - код (номер, шифр).

Оплаченная (начисленная) сумма налога на добавленную стоимость в налоговой накладной должна отвечать сумме налоговых обязательств по продаже товаров (работ, услуг) продавца в книге учета продажи товаров (работ, услуг).

Налоговая накладная считается недействительной в случае ее заполнения другим лицом, чем указанной в пункте 2 данного Порядка, или в случае нарушения лицом, которое указано в пункте 2 этого Порядка, требований отмеченного Порядка или ее несоответствия фактическим налоговым обязательством, заявленным продавцом.

Налоговая накладная складывается в двух экземплярах (оригинал и копия) в момент возникновения налоговых обязательств продавца, т.е. на дату осуществления любого из событий, которая произошла раньше, в соответствии с требованиями пункта 7.3 "Дата возникновения налоговых обязательств" статьи 7 Закона Украины о НДС[1] но статьи 10 Указа Президента Украины [5]. При этом в верхней левой части налоговой накладной делаются соответствующие отметки (ненужное выделяется пометкой "Х").

Оригинал налоговой накладной предоставляется покупателю товаров (работ, услуг) по его требованию.

Отмеченный документ хранится покупателем вместе с расчетными, платежными документами с приобретения товаров (работ, услуг) в порядке и в течение срока, определенного для хранения учетных налоговых документов и обязательств с уплаты налогов.

Налоговая накладная дает право покупателю, зарегистрированному как налогоплательщик, на включение в налоговый кредит расходов по уплате налога на добавленную стоимость.

Копия налоговой накладной остается у продавца товаров (работ, услуг) как отчетный расчетный налоговый документ и хранится в порядке и в течение срока, предусмотренного законодательством для обязательств с уплаты налога.

Налоговая накладная выдается в случае продажи товаров (работ, услуг) покупателю по его требованию. В любом случае выдается товарный чек, другой расчетный или платежный документ, который подтверждает передачу товаров (работ, услуг) и (или) принятие платежа с указанием суммы налога.

Для операций, которые облагаются налогом или освобождены от налогообложения, складываются отдельные налоговые накладные, т.е., при одновременной продаже одному покупателю как налогооблагаемых товаров (работ, услуг), так и таких, которые освобождены от налогообложения, продавец составляет отдельные налоговые накладные (не допускается заполнение в одной накладной одновременно графы 10 и граф 7, 8 и 9).

В случае продажи товаров (работ, услуг), освобождение от налогообложения которых предусмотрено статьей 5 Закона, в налоговой накладной в разделе VI и графе 10 делается пометка "Без НДС" с обязательной посылкой на соответствующий пункт данной статьи.

В случае продажи товаров (работ, услуг), налогообложение которых предусмотрено статьей 6 Закона по нулевой ставке, в разделе VI и графах 8 и 9 делается пометка "...".

К разделу И налоговой накладной вносятся данные в разрезе номенклатуры поставки товаров (работ, услуг), а именно:

графа 2 - дата возникновения налогового обязательства у продавца, т.е. осуществление любого из событий, которое произошло раньше, в соответствии с требованиями пункта 7.3 "Дата возникновения налоговых обязательств" статьи 7 Закона;

графа 3 - номенклатура поставки товаров (работ, услуг);

графа 4 - единица измерения товаров (работ, услуг) - грн., шт., кг, м, см, м куб., см куб., л и тому подобное;

графа 5 - количество (объем, объем) поставки товаров, выполнение работ, предоставление услуг;

графа 6 - цена продажи единицы продукции без учета налога на добавленную стоимость;

графа 7 - база налогообложения товаров (работ, услуг), которые подлежат налогообложению налогом на добавленную стоимость по ставке 20 %;

графа 8 - база налогообложения при осуществлении операций на таможенной территории Украины товаров (работ, услуг), которые подлежат налогообложению налогом на добавленную стоимость по нулевой ставке (пункты 6.2.5 - 6.2.8 статьи 6 Закона);

графа 9 - база налогообложения при осуществлении экспортных операций, которые подлежат налогообложению налогом на добавленную стоимость по нулевой ставке (пункт 6.2 статьи 6 Закона);

графа 10 - база налогообложения товаров (работ, услуг), которые освобождены от налогообложения соответственно до статьи 5 Закона;

графа 11 - общая сумма средств, которая подлежит оплате.

К разделу II налоговой накладной вносятся все данные по товаротранспортних расходам продавца согласно договору, которые не входят в договорную (контрактной) стоимость товаров.

К разделу III налоговой накладной вносятся данные по обратной (залоговой) таре. Стоимость тары определяется в контракте как обратная (залоговая) и не включается в базу налогообложения, а указывается в графе 11 как общая сумма средств, которые подлежат уплате.

Налоговая накладная выписывается на каждую полную или частичную поставку товаров (работ, услуг). В случае, когда частица товара (работы, услуги) не содержит отделенной стоимости, перечень (номенклатура) частично поставленных товаров указывается в дополнении N 1 к налоговой накладной и в полной стоимости учитывается в налоговой накладной и общих налоговых обязательствах (дополнение N 1 выписывается в двух экземплярах, с которых оригинал выдается покупателю товаров (работ, услуг), а копия остается у продавца товаров (работ, услуг).

В случае осуществления продажи товаров (работ, услуг), поставка которых имеет непрерывный или ритмичный характер при постоянных связях с покупателем, покупателю может быть выписанная сводная налоговая накладная, выходя с определенной в договоре периодичности оплаты поставленной продукции (1 раз на пять дней; 1 раз на десять дней и тому подобное), но не реже одного раза на месяц и не позже последнего дня месяца. При этом к сводной налоговой накладной обязательно прибавляется реестр товаротранспортных накладных или других соответствующих сопроводительных документов, согласно которым осуществлена поставка товаров (работ, услуг).

Все составленные экземпляры налоговой накладной подписываются лицом, уполномоченным налогоплательщиком осуществлять продажу товаров (работ, услуг), но скрепляются печаткой такого налогоплательщика - продавца. Налоговая накладная не подписывается покупателем товаров (работ, услуг) и не скрепляется его печаткой.

Накладная не выписывается, если объем разовой продажи товаров (работ, услуг) не превышает двадцати гривен, в случае продажи транспортных билетов и при выписывании гостиничных счетов.

При этом основанием для увеличения суммы налогового кредита является товарный чек, другой расчетный или платежный документ.

В случае когда после продажи товаров (работ, услуг) осуществляется любое изменение суммы компенсации за продажу товаров (работ, услуг), включая перерасчет в случаях возврата проданных товаров или права собственности на такие товары, продукцию, а также в связи с признанием долга покупателя безнадежным в порядке, определенном законодательством Украины, налог, начисленный в связи с такой продажей, перечисляется в соответствии с изменениями базы налогообложения. При этом продавец уменьшает сумму налогового обязательства на сумму сверх меры начисленного налога, а покупатель соответственно увеличивает сумму налогового обязательства на такую же сумму в период, в течение которого была уменьшена сумма компенсаций продавцу. В обратном порядке происходит просмотр сумм налоговых обязательств при увеличении суммы компенсации продавцу. При этом продавец товаров (работ, услуг) выписывает расчет корректирования количественных и стоимостных показателей к налоговой накладной в двух экземплярах по форме согласно дополнению N 2 к налоговой накладной.

Расчет корректирования количественных и стоимостных показателей к налоговой накладной (далее в тексте - расчет корректирования) может печататься полиграфическим способом, при помощи компьютера или другим методом.

Расчет корректирования складывается в двух экземплярах.

Оригинал расчета корректирования предоставляется покупателю товаров (работ, услуг). Копия остается у продавца.

Расчет корректирования дает право покупателю, зарегистрированному как налогоплательщик, на увеличение уменьшение ли налогового кредита с соответствующим дальнейшим корректированием налогового обязательства с обязательным отображением отмеченных коригувань в книге учета приобретения с отрицательным позитивным значением ли.

На титульном листе расчета корректирование указывается, к какой налоговой накладной и по какому договору вносятся изменения.

Расчет корректирования складывается исключительно продавцом - лицом, которое является налогоплательщиком, филиалом или структурным подразделением, которому делегировано право выписки налоговой накладной (в соответствии с пунктом 2 этого Порядка), а также лицом, которое ведет учет результатов во время выполнения договоров о совместной деятельности и ответственная за удержание и внесение налога в бюджет, с обязательным включением отмеченных корректировок в изменение налоговых обязательств и одновременным отображением в книге учета продажи с отрицательным позитивным значением ли.

Продавцом присваивается номер расчета корректирования, который имеет вид дроби, числитель которого отвечает порядковому номеру расчета, который регистрируется в отдельном журнале, а знаменатель - номеру налоговой накладной.

Например: 5/177, где:

5 - порядковый номер расчета;

177 - номер налоговой накладной.

Показатели в графах 6, 7, 9 - 15 расчета корректирования заполняются в стоимостном выражении в соответствии с правилами ведения бухгалтерского учета.

В графе 6 указывается фактическая цена без учета налога на добавленную стоимость, за которой раньше была осуществлена поставка.

В графе 7 указывается сумма разницы между ценой договоренности без налога на добавленную стоимость и фактической ценой без налога на добавленную стоимость, за которой осуществлена поставка. [4] (приложение Б ).

Порядок ведения книги учета приобретения товаров (работ, услуг)

Внедрение книги учета приобретения обусловлено требованиями пункта 7.2.8 статьи 7 Закона Украины о НДС.

Книга учета приобретения - это книга, которая ведется лицами, зарегистрированными как налогоплательщики на добавленную стоимость.

Во время выполнения договоров о совместной деятельности книга учета приобретения ведется лицом, которое ведет учет результатов такой деятельности и ответственная за удержание и внесение налога в бюджет.

Книга учета приобретения товаров (работ, услуг) должна быть прошнурована и пронумерована, зарегистрирована в государственной налоговой администрации (инспекции) по месту регистрации налогоплательщика на добавленную стоимость или лица, которая ведет учет результатов во время выполнения договоров о совместной деятельности и ответственная за удержание и внесение налога в бюджет. Дата начала ведения такой книги и дата ее окончания подтверждаются подписью руководителя и главного бухгалтера; ежемесячные и в соответствующих случаях ежеквартальные итоги подтверждаются подписью лица, ответственной за ведение книги, но подписью главного бухгалтера.

При этом в случае ведения книг учета приобретения филиалами и другими структурными подразделениями плательщика (в соответствии с пунктом 2 этого Порядка) номер для отмеченных книг присваивается с учетом установленного для этих филиалов и других структурных подразделений кода (номера, шифра) и определяется числовым значением через дробь: в числителе проставляется порядковый номер книги, а в знаменателе - код (номер, шифр).

Лицо, которое ведет учет результатов во время выполнения договоров о совместной деятельности и ответственная за удержание и внесение налога в бюджет, ведет отдельные книги учета приобретения с отмеченной деятельности и отдельно - с деятельности, которая не принадлежит к общей.

В случае, когда учет приобретенных товаров (работ, услуг) ведется при помощи компьютера, ежедневный учет операций складывается в форме журнала и по такой же форме, как и книга учета приобретения, пронумеровывается, подписывается ответственным лицом. Данные с ежедневного учета операций заносятся в книгу учета приобретения одной строкой общим итогом за день.

В книге учета приобретения отдельно учитываются операции, связанные с приобретением товаров (работ, услуг), с правом включения в налоговый кредит и без права включения в налоговый кредит сумм налога на добавленную стоимость.

Отдельно ведется учет операций, стоимость которых не включается в состав валовых затрат производства (обращения) или не подлежит амортизации, а также по товарам (работах, услугах), приобретенным как на таможенной территории Украины, так и ввезенных из-за ее границ.

Отдельно учитываются операции, связанные с приобретением импортных товаров, на которые оформляется налоговый вексель.

Книга учета приобретения содержит в себе порядок учета операций и определяет основание для возможности отнесения к налоговому кредиту сумм налога на добавленную стоимость, оплаченных (начисленных) продавцу в отчетном периоде в связи с приобретением товаров (работ, услуг).

Учет приобретенных товаров (работ, услуг) на таможенной территории Украины у лица, которые зарегистрированы как налогоплательщики на добавленную стоимость, ведется исключительно на основании налоговой накладной.

Учет приобретенных товаров (работ, услуг) на таможенной территории Украины у лица, которые не зарегистрированы как налогоплательщики на добавленную стоимость, ведется на основании товарного чека, другого расчетного или платежного документа, что подтверждает передачу товаров (работ, услуг) и проведение расчетов.

Примечание: Продажа товаров (работ, услуг) лицом, которое не зарегистрировано как налогоплательщик, сопровождается товарным чеком, в котором отображена конечная стоимость товара (работ, услуг) без дополнительного начисления налога на добавленную стоимость.

Учет в книге приобретения товаров, ввезенных (пересланных) на таможенную территорию Украины, проводится покупателем (импортером) на основании должным образом оформленной грузовой таможенной декларации при условии уплаты налога на добавленную стоимость таможенным органам или оформление и погашение векселя с учетом требований пункта 11.5 статьи 11 Закона [1].

Лицо, которое получает от нерезидента работы (услуги) для их использования или потребления на таможенной территории Украины, проводит учет таких работ, услуг на основании оформленного двумя сторонами документа, которое удостоверяет факт выполнения этих работ, услуг.

В случае когда после продажи товаров (работ, услуг) осуществляется любое изменение суммы компенсации за продажу товаров (работ, услуг), включая перерасчет в случаях возврата проданных товаров или права собственности на такие товары продавцу, то исключительно продавцом складывается расчет корректирования количественных и стоимостных показателей к ранее выписанной накладной по форме согласно дополнению N 2 к налоговой накладной. (приложение Б)

Расчет корректирования количественных и стоимостных показателей является документом, который предоставляет право (основание) покупателю вносить изменения к раньше включенным в объем налогового кредита, полученного на основании налоговых накладных, любых расходов по уплате налога.

Особенности заполнения некоторых граф книги учета приобретения товаров (работ, услуг) ( приложение В):

При закупке товаров (работ, услуг) покупатель в графе 1 книги учета приобретения обязан записать порядковый номер документа, который удостоверяет факт закупки товаров (работ, услуг), но перенести его порядковый номер на отмеченный расчетный документ.

В графе 2 указывается дата получения налоговой накладной.

В случае ввоза товаров из-за границ таможенных границ Украины в графе 2 проставляется дата оформления грузовой таможенной декларации.

В случае получения от нерезидентов работ (услуг) для их использования или потребления на таможенной территории Украины в графе 2 проставляется дата списания средств с расчетного счета плательщика в оплату таких работ (услуг) или дата оформления документов, которые удостоверяют факт выполнения таких работ (услуг) нерезидентом.

В случае получения товаров (работ, услуг) от лица, которое не является налогоплательщиком на добавленную стоимость, в графе 2 проставляется дата выписки товарного чека, другого расчетного или платежного документа, что подтверждает передачу товаров (работ, услуг) и (или) принятие платежа без начисления и уплаты налога на добавленную стоимость.

В графе 3 проставляется номер налоговой накладной.

В графе 4 указывается название предприятия-продавца.

В случае приобретения товаров (работ, услуг) за границами таможенных границ Украины - проставляется страна нерезидента и название нерезидента.

В графе 5 указывается индивидуальный налоговый номер налогоплательщика на добавленную стоимость.

В случае когда товары приобретенные у нерезидента или в лица, которая не зарегистрирована как налогоплательщик, в графе 5 делается пометка "Х".

В графе 6 указывается сумма по налоговым векселям, срок оплаты которых наступил (по векселям, погашенным в отчетном периоде), какая включается в сумму налоговых обязательств.

В графе 7 указывается стоимость (с учетом расходов, предусмотренных пунктом 4.3 статьи 4 Закона) без налога на добавленную стоимость импортированных в течение отчетного периода товаров, уплата налога на добавленную стоимость по которой отсрочена путем оформления налогового векселя (пункт 11.5 статьи 11 Закона).

В графе 8 указывается сумма налога на добавленную стоимость по оформленным в отчетном периоде векселям (графа 7 х 20 %).

В графе 9 указывается стоимость работ (услуг) без налога на добавленную стоимость, полученных от нерезидента (последний абзац пункта 4.3 статьи 4 Закона).

В графе 10 указывается сумма налога на добавленную стоимость по работам (услугах), полученным от нерезидента, которая подлежит уплате налогоплательщиком (графа 9 х 20 %). После уплаты отмеченной суммы налога по налоговым обязательствам с работ, полученных от нерезидента, у покупателя возникает право на налоговый кредит.

В графе 11 указывается стоимость приобретенных товаров на таможенной территории Украины и импортированных с правом включения в налоговый кредит или без такого. Отмеченная сумма указывается без налога на добавленную стоимость и отвечает размеру сумм, предусмотренных в графах (13 + 14 + 15 + 16 + 18 (без НДС) + 19 + 20 + 21 (без НДС) + 22 (без НДС) + 23 + 24 (без НДС) + 25 (без НДС).

В графе 13 указывается стоимость приобретенных на таможенной территории Украины товаров (работ, услуг), стоимость которых относится в состав валовых затрат производства (обращения), но приобретенных для целей осуществления операций, налогооблагаемых по ставке 20 % или 0 %.

В графе 14 указывается стоимость импортированных товаров (работ, услуг), стоимость которых относится в состав валовых затрат производства (обращения), но приобретенных для целей осуществления операций (налогооблагаемых по ставке 20 % или 0 %), уплата налога на добавленную стоимость по которой проведена при таможенном оформлении.

В графе 15 указывается сумма налогового векселя, погашенного в предыдущем отчетном периоде, который дает право на включение в налоговый кредит в текущем отчетном периоде, по товарам (приобретенных для целей осуществления операций, налогооблагаемых по ставке 20 % или 0 %), уплата налога на добавленную стоимость по которой проведена при таможенном оформлении.

Графа 16 заполняется в случаях наличия любых изменений компенсации за продажу товаров (работ, услуг) на основании полученного от продавца расчета корректирования количественных и стоимостных показателей.

В случае возврата продавцу ранее проданных им товаров или возврата средств из-за просмотра цен (в сторону их снижения) в графе 16 покупателем указывается сумма со знаком (-). На отмеченную сумму в отчетном периоде уменьшается размер налогового кредита, соответственно увеличивается размер налогового обязательства.

В случае, когда между продавцом и покупателем проводится корректирование сумм из-за просмотра цен (в сторону их увеличения), в графе 16 указывается сумма со знаком (+). На отмеченную сумму в отчетном периоде увеличивается размер налогового кредита, соответственно уменьшается размер налогового обязательства.

В графе 17 указывается сумма налога на добавленную стоимость, которая оплачена (начисленная) за приобретенные товары, выходя из базы налогообложения, указанные в соответствующих сроках 13, 14 ли, 15 ли, 16 ли.

В графе 18 указывается стоимость приобретенных с налогом на добавленную стоимость на таможенной территории Украины товаров (работ, услуг), которые относятся в состав валовых расходов и подлежат амортизации (приобретенное для целей осуществление операций, которые не подлежат налогообложению (пункт 3.2 статьи 3 Закона) и тех товаров (работ, услуг), которые освобождены от налогообложения (статья 5 Закона).

В графах 19 - 20 указывается стоимость приобретения без налога на добавленную стоимость на таможенной территории Украины товаров, стоимость которых относится в состав валовых расходов и которые подлежат амортизации (приобретенное для целей осуществление операций, которые подлежат налогообложению (графа 19) и согласно пункту 3.3 статьи 3 и статьей 5 Закона не облагаются налогом или (или) освобожденные от налогообложения налогом на добавленную стоимость (графа 20).

В графе 21 указывается стоимость приобретенных с налогом на добавленную стоимость импортных товаров, которые относятся в состав валовых расходов и подлежат амортизации (приобретенное для целей осуществление операций, которые не подлежат налогообложению (пункт 3.2 статьи 3 Закона), и тех товаров (работ, услуг), которые освобождены от налогообложения (статья 5 Закона). Сумма налога на добавленную стоимость по таким товарам оплачена при таможенном оформлении.

В графе 22 указывается стоимость приобретенных с налогом на добавленную стоимость импортных товаров, которые относятся в состав валовых расходов и подлежат амортизации (приобретенное для целей осуществление операций, которые не подлежат налогообложению (пункт 3.2 статьи 3 Закона), и тех товаров (работ, услуг), которые освобождены от налогообложения (статья 5 Закона). Сумма налога на добавленную стоимость по таким товарам оплачена путем выдачи налогового векселя органам таможенного контроля.

В графе 23 указывается стоимость без налога на добавленную стоимость приобретенных импортных товаров, определенных пунктами 5.1 и 5.3 статьи 5 Закона, кроме подакцизных товаров.

В связи с тем, что Книга приобретения имеет большое количество граф и сложную структуру, для удобства представим порядок ее заполнения в виде алгоритма.(см. Приложение. Д, Е )

Перед тем как рассмотреть образец заполнения Книги приобретения, пользуясь представленным алгоритмом, необходимо внимательно его изучить. Особое внимание следует обратить на то, что в Книге приобретения, а соответственно и в алгоритме отражается не только налоговый кредит, но и налоговые обязательства, а также «отсроченный» налоговый кредит. Для отражения налогового обязательства и налогового кредита в Книге приобретения предназначены графы с 7-ой по 10-ую. [21]

Порядок ведения книги учета продажи товаров (работ, услуг)

Книга продажи является одним из основных элементов по учету налоговых обязательств по НДС Наличие и ведение книги обусловлено пп. 7.2.8 Закона Украины от 03.04.97 г № 168/97-ВР «О налоге на добавленную стоимость», с изменениями и дополнениями (далее – Закон № 168), а форма и порядок ее заполнения определены приказом ГНАУ от 30 05.97 г. № 165 «Об утверждении форм налоговой накладной, книги учета приобретения и книги учета продажи товаров (работ, услуг), порядка их заполнения», зарегистрированным в Министерстве юстиции Украины 23.06.97 г. под № 233/2037, с изменениями и дополнениями (далее – Приказ № 165).

В соответствии с нормами Закона № 168 и Приказа № 165 у продавца при продаже товаров (работ, услуг) чаще всего возникают налоговые обязательства. При этом записи в Книге продажи производятся независимо от того, возникают по этой операции налоговые обязательства или нет и выписывается ли при этом налоговая накладная (или факт продажи оформляется другими документами) Продавец в случаях, предусмотренных Законом № 168, выписывает налоговую накладную в двух экземплярах и выдает покупателю первый экземпляр, оставив себе второй. Таким образом, у каждой из сторон будет в наличии два тождественных экземпляра.

Книга учета продажи - это книга, которая ведется лицами, зарегистрированными как налогоплательщики на добавленную стоимость.

Книга учета продажи товаров (работ, услуг) должна быть прошнурована и пронумерована, зарегистрирована в государственной налоговой администрации (инспекции) по месту регистрации налогоплательщика на добавленную стоимость или лица, которая ведет учет результатов во время выполнения договоров о совместной деятельности и ответственная за удержание и внесение налога в бюджет. Дата начала ведения такой книги и дата ее окончания подтверждается подписью руководителя и главного бухгалтера; ежемесячные и в соответствующих случаях ежеквартальные итоги подтверждаются подписью лица, ответственной за ведение книги, но подписью главного бухгалтера.

В книге учета продажи ведется отдельный учет операций по продаже товаров (работ, услуг), по которым возникают и не возникают налоговые обязательства.

Отдельно учитываются товары (работы, услуги), продажа которых осуществляется на таможенной территории Украины лицам, которые являются налогоплательщиками, но конечным потребителям (лицам, которые не являются налогоплательщиками на добавленную стоимость и населению), а также отдельно ведется учет продажи товаров (работ, услуг) на экспорт.