Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Сущность и виды предпринимательских рисков

Реферат: Сущность и виды предпринимательских рисков

Содержание

Содержание 2

1. Сущность предпринимательского риска и его классификация 3

2. ОБЪЕКТИВНЫЕ И СУБЪЕКТИВНЫЕ ПРИЧИНЫ ПРЕДПРИНИМАТЕЛЬСКОГО РИСКА 4

3. ОПРЕДЕЛЕНИЕ РИСКА 8

4. ФУНКЦИИ ПРЕДПРИНИМАТЕЛЬСКОГО РИСКА 10

5. КЛАССИФИКАЦИЯ ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ 11

5.1. ПОЛИТИЧЕСКИЙ РИСК 15

5.2. ТЕХНИЧЕСКИЙ РИСК 17

5.3. ПРОИЗВОДСТВЕННЫЙ РИСК 18

5.4. КОММЕРЧЕСКИЙ РИСК 18

5.5. ФИНАНСОВЫЙ РИСК 20

5.6. ОТРАСЛЕВОЙ РИСК 22

5.7. ИННОВАЦИОННЫЙ РИСК 23

Список использованной литературы 25

1. Сущность предпринимательского риска и его классификация

Законодательно установлено, что предпринимательская деятельность является рисковой, то есть действия участников предпринимательства в условиях сложившихся рыночных отношений, конкуренции, функционирования всей системы экономических законов не могут быть с полной определенностью рассчитаны и осуществлены. Многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать (рассчитать, как говорится, на все сто процентов).

Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно стал проявляться при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в предпринимательской деятельности.

Нельзя сказать, что в отечественной экономике проблема риска нова. В 20-х годах в России был принят ряд законодательных актов, содержащих понятие производственно-хозяйственного риска. В выступлениях хозяйственных руководителей того времени звучали суждения о том, что от разрешения вопроса о риске будут зависеть темпы развития экономики страны. Однако уже к середине 30-х годов категория «риск» была объявлена буржуазным понятием. С идеологической точки зрения риск никак не сочетался с провозглашенным плановым характером развития экономики. Административно-командная система стремилась к уничтожению реальной предприимчивости вместе с неизбежным ее условием — риском.

Отрицая очевидные предпосылки, объявлялись неприменимыми к социалистической системе исследования и известные разработки в области изучения и анализа риска. Этот процесс нашел отражение в экономической литературе того времени. В частности, в статье «Риск» «Энциклопедического словаря Гранат» отмечалось, что в силу планового характера социалистической системы хозяйственные риски имеют тенденцию к отмиранию. Таким образом, риск полностью относился к явлениям капиталистического хозяйства. Игнорирование проблем риска достигло такой крайней степени, что само понятие «риск» даже не включалось в энциклопедию «Политическая экономия», в Философскую энциклопедию, словарь «Научно-технический прогресс», отсутствует оно в последних изданиях Большой советской энциклопедии и «Советского энциклопедического словаря». Понятие «риск» объясняется только в толковых словарях русского языка.

Однако опыт развития всех стран показывает, что игнорирование или недооценка хозяйственного риска при разработке тактики и стратегии экономической политики, принятии конкретных решений неизбежно сдерживает развитие общества, научно-технического прогресса, обрекает экономическую систему на застой. Вновь возникновение интереса к проявлению риска в хозяйственной деятельности связано с проведением в России экономической реформы. Хозяйственная среда становится все более рыночной, вносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций. В этих условиях возникают неясность и неуверенность в получении ожидаемого конечного результата, а следовательно, возрастает и степень предпринимательского риска.

Экономические преобразования, происходящие в России, характеризуются ростом числа предпринимательских структур, созданием ряда новых рыночных инструментов. В связи с процессами демонополизации и приватизации государство правомерно отказалось от единоличного носителя риска, переложив всю ответственность на предпринимательские структуры. Однако большое число предпринимателей открывают свое дело при самых неблагоприятных условиях. До конца 80-х годов российская экономика характеризовалась достаточно стабильными темпами развития. Первыми признаками проявления кризиса явились негативные процессы в инвестиционной сфере (снижение ввода основных производственных фондов), результатом чего стало снижение объемов произведенного национального дохода, промышленной и сельскохозяйственной продукции. Нарастающий кризис экономики России является одной из причин усиления предпринимательского риска, что приводит к увеличению числа убыточных предприятий.

Значительный рост убыточных предприятий позволяет сделать вывод о том, что без учета фактора риска в предпринимательской деятельности не обойтись, без этого сложным является получение адекватных реальным условиям результатов деятельности. Создать эффективный механизм функционирования предприятия на основе концепции безрискового хозяйствования невозможно.

2. ОБЪЕКТИВНЫЕ И СУБЪЕКТИВНЫЕ ПРИЧИНЫ ПРЕДПРИНИМАТЕЛЬСКОГО РИСКА

Риск составляет объективно неизбежный элемент принятия любого хозяйственного решения в силу того, что неопределенность — неизбежная характеристика условий хозяйствования. В экономической литературе часто не делается различий между понятиями «риск» и «неопределенность». На мой взгляд, их следует разграничивать. В действительности первое характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно, а второе — когда вероятность наступления таких событий оценить заранее невозможно. В реальной ситуации решение, принимаемое предпринимателем, почти всегда сопряжено с риском, который обусловлен наличием ряда факторов неопределенности, заранее не предвиденных.

Для понимания природы предпринимательского риска фундаментальное значение имеет связь риска и прибыли. Адам Смит в «Исследованиях о природе и причинах богатства народов» отмечал, что достижение даже обычной нормы прибыли всегда связано с большим или меньшим риском. Известно, что получение прибыли предпринимателю не гарантировано, вознаграждением за затраченные им время, усилия и способности могут оказаться как прибыль, так и убытки.

П. Хейне в своей работе «Экономический образ мышления» отмечает, что прибыль возникает «по причине неопределенности, в отсутствие которой все, относящееся к получению прибыли, было бы широко известно, все возможности ее получения были бы полностью использованы и, следовательно, прибыли везде равнялись бы нулю». Таким образом, при отсутствии неопределенности любые расхождения между выручкой и издержками будут устранены в процессе конкуренции и прибыль станет равной нулю. В реальном, постоянно меняющемся и поэтому всегда неопределенном мире такого не происходит.

Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. И. Шум Петер в книге «Теория экономического развития (Исследование предпринимательской прибыли, капитала, процента и цикла конъюнктуры)» пишет о том, что если риски не учитываются в хозяйственном плане, тогда они становятся источником, с одной стороны, убытков, а с другой — прибылей. Можно выбрать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль. На рис.1 показа на зависимость риска и прибыли. Более высокий риск связан с вероятностного извлечения более высокого дохода.

Рисунок 1 Зависимость риска и прибыли

Из графика видно, что нулевой риск обеспечивает самый низкий доход (0; П1 ), а при самом высоком риске Р = Р2. прибыль имеет наиболее высокое значение П = П3 (П3 > П2 > П1).

Следует заметить, что предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Можно с уверенностью сказать: неопределенность и риск в предпринимательской деятельности играют очень важную роль, заключая в себе противоречие между планируемым и действительным, то есть источник развития предпринимательской деятельности. Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по отношению к предпринимательской фирме. Внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться. Неопределенность ситуации предопределяется тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления).

Предпринимательство всегда сопряжено с неопределенностью экономической конъюнктуры, которая вытекает из непостоянства спроса-предложения на товары, деньги, факторы производства, из многовариантности сфер приложения капиталов и разнообразия критериев предпочтительности инвестирования средств, из ограниченности знаний об областях бизнеса и коммерции и многих других обстоятельств.

Экономическое поведение предпринимателя при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе предпринимательской деятельности в рамках возможностей, которые вытекают из законодательных актов. Каждый участник рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха: обеспеченной доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления.

Действительность предпринимательской деятельности такова, что в экономической борьбе с конкурентами-производителями за покупателя предпринимательская организация вынуждена продавать свою продукцию в кредит (с риском невозврата денежных сумм в срок), при наличии временно свободных денежных средств размещать их в виде депозитных вкладов или ценных бумаг (с риском получения недостаточного процентного дохода в сравнении с темпами инфляции), при ведении коммерческих операций экспортно-импортного характера сталкиваться с необходимостью оперировать различными национальными валютами (с риском потерь от неблагоприятной конъюнктуры курсов валют) и т. д.

Наличие предпринимательского риска — это, по сути дела, оборотная сторона свободы экономической, своеобразная плата за нее. Свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений в нашей стране будет усиливаться неопределенность и предпринимательский риск.

Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. До сих пор мы обращали внимание только на объективную сторону предпринимательского риска. Действительно, риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых в конечном счете не зависит от действия предпринимателей.

В то же время отдельные ученые разрабатывают субъективный подход к риску. Так, В. Ойгензихт в своей работе «Проблема риска в гражданском праве» исходит из того, что риск всегда субъективен, поскольку реализуется через человека. Такая точка зрения не лишена смысла. Ведь именно предприниматель оценивает ситуацию, формирует множество возможных исходов и представляет вероятности их осуществления, делает выбор из множества альтернатив. Кроме этого, восприятие риска зависит от каждого конкретного человека с его характером, складом ума, психологическими особенностями, уровнем знаний в области его деятельности. Для одного предпринимателя данная величина риска является приемлемой, тогда как для другого — неприемлемой.

По американским стандартам все люди делятся на две категории: рискованных и более осторожных, идущих на принятие решений только с минимальными шансами на риск. Для предпринимателя важно знать, к какой группе он относится, поэтому для определения склонности к риску психологами разработаны различные тесты.

Оценка риска и выбор решения во многом зависят от человека, его принимающего. Одна и та же рискованная ситуация характеризуется разными предпринимателями неодинаково, поскольку риск воспринимается сугубо индивидуально. Немало зависит от того, что возьмет верх — предчувствие успеха или неудачи. Рискованных решений обычно избегают предприниматели консервативного типа, не склонные к инновациям.

В настоящее время можно выделить две формы предпринимательства. В первую очередь это коммерческие организации, основанные на старых хозяйственных связях. В ситуации неопределенности такие предприниматели стараются избегать риска, пытаясь приспосабливаться к изменяющимся условиям хозяйствования. Вторая форма — это вновь созданные предпринимательские структуры, характеризующиеся развитыми горизонтальными связями, широкой специализацией. Такие предприниматели готовы рисковать, в рисковой ситуации они маневрируют ресурсами, способны очень быстро находить новых партнеров.

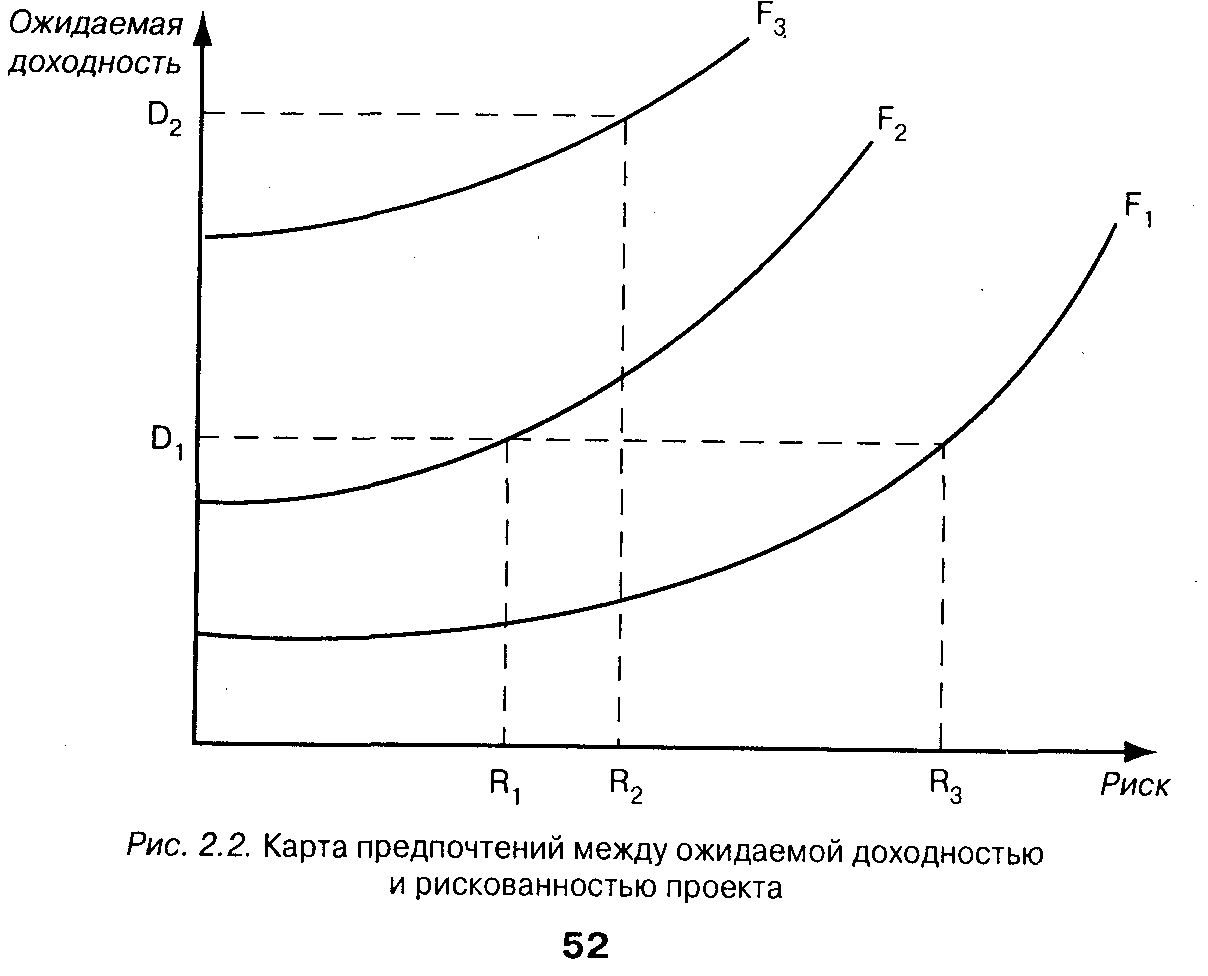

В принятии предпринимателем решения, связанного с риском, важную роль играет его информированность, опыт, квалификация, деловые качества. Предприниматель предрасположен к рискованным решениям в том случае, если уверен в профессионализме исполнителей. Также готовность идти на риск в немалой степени определяется под воздействием результатов реализации, предыдущих решений, принятых в тех же условиях. Ошибки, допущенные ранее в аналогичной ситуации, диктуют выбор более осторожной стратегии. Принципиальное решение о принятии рискового проекта зависит для предпринимателя, принимающего это решение, от его предпочтений между ожидаемой доходностью (рентабельностью) вкладываемых в этот проект средств (в среднем за значительный период времени) и их надежностью, которая в свою очередь понимается как нерискованность, вероятность получения доходов.

Указанные предпочтения предпринимателя обычно отражаются в так называемой карте его предпочтений между ожидаемой коммерческой эффективностью вложенных средств, то

Рис.2 Карта предпочтений между ожидаемой доходностью и рискованностью проекта

есть доходностью, рентабельностью и их риском. Эта карта предполагает также учет нескольких уровней полезности для предпринимателя. На рис. 2 приведен общий вид подобной карты предпочтений.

Кривые на карте предпочтений имеют положительный наклон, так как из сопоставляемых критериев один — позитивный, а другой — негативный. Изображенные на рисунке кривые носят название «кривых равных предпочтений» или «кривых безразличия», так как каждая из них отражает своими точками равнопредпочтимые для предпринимателя при данном уровне его удовлетворенности пары ожидаемой эффективности и рискованности решения.

Приемлемых уровней удовлетворенности (полезности) может быть несколько. На приведенном рисунке их три, из них наиболее низкий из всех приемлемых уровень F1 наиболее высокий — F3 .Уровень F1 ниже, чем уровень F2 так как при одной и той же ожидаемой доходности решения в первом случае (для F1) величина риска R3 больше, чем риск R1 во втором случае (для F3). Сочетание же ожидаемой рентабельности решения и его рискованности, отвечающее одной из точек кривой равных предпочтений для уровня F3, оказывается тогда за счет более высокой ожидаемой доходности вложений в данное решение (хотя и при большем риске) боле привлекательным для предпринимателя, соответствует более высокому уровню полезности для него. Карта предпочтений предпринимателя должна быть построена для него либо им самим, либо с помощью сторонних экспертов построена эмпирически, то есть на основе обработки данных анализа решений, которые принимались ранее.

3. ОПРЕДЕЛЕНИЕ РИСКА

Понятие риска используется в целом ряде наук. Право рассматривает риск в связи с его правомерностью. Теория катастроф применяет данный термин для описания аварий и стихийных бедствий. Исследования по анализу риска можно найти в литературе по психологии, медицине, философии; в каждой из них изучение риска основывается на предмете исследования данной науки и, естественно, опирается на собственные подходы и методы. Такое разнообразие направлений исследования риска объясняется многоаспектностью этого явления.

В отечественной, экономической науке по существу отсутствуют общепризнанные теоретические положения о предпринимательском риске, фактически не разработаны методы оценки риска применительно к тем или иным производственным ситуациям и видам предпринимательской деятельности, отсутствуют рекомендации о путях и способах уменьшения и предотвращения риска. Хотя следует отметить, что в последние годы появились научные работы, в которых при рассмотрении вопросов планирования, экономической деятельности коммерческих организаций, соотношения спроса и предложения затрагиваются вопросы риска, такие, как: «Риски в современном бизнесе» (коллектив авторов); монография Райзберга Б.Г. «Азбука предпринимательства»; монография Первозванского А.А. и Первозванской Т.Н. «Финансовый рынок: расчет и риск» и др.

Определенный интерес представляет сравнительное рассмотрение классической и неоклассической теории предпринимательского риска и их экономического приложения. При исследовании предпринимательской прибыли такие представители классической теории, так Дж. Милль, И.У. Сениор различали в структуре предпринимательского дохода процент (как долю на вложенный капитал), заработную плату предпринимателя и плату за риск (как возмещение возможного риска, связанного с предпринимательской деятельностью).

В классической теории предпринимательского риска последний отождествляется с математическим ожиданием потерь, которые могут произойти в результате выбранного решения. Риск здесь не что иное, как ущерб, который наносится осуществлением данного решения.

Такое одностороннее толкование сущности риска вызвало резкое возражение у части зарубежных экономистов, что повлекло за собой выработку иного понимания содержания предпринимательского риска.

В 30-е годы нашего столетия экономисты А. Маршалл и А. Пигу разработали основы неоклассической теории предпринимательского риска. Основы этой теории состоят в следующем: предприниматель, работающий в условиях неопределенности и прибыль которого есть случайная переменная, при заключении сделки руководствуется двумя критериями:

• размерами ожидаемой прибыли;

• величиной ее возможных колебаний.

Поведение предпринимателя, согласно неоклассической теории риска, обусловлено концепцией предельной полезности. Это означает, что при наличии двух вариантов, например, капитальных вложений, дающих одинаковую ожидаемую прибыль, предприниматель выбирает вариант, в котором колебания ожидаемой прибыли меньше. Если принимается небольшое число решений одного типа, то нельзя рассчитывать, что отклонения от ожидаемой, прибыли взаимно уравняются, так как в этом случае закон больших чисел не действует. Именно поэтому предприниматель, принимая решение, должен учитывать колебания прибыли и выбирать вариант решения, который дает тот же результат, но характеризуется меньшими колебаниями.

Согласно неоклассической теории, для предпринимателя верная прибыль того же ожидаемого размера, но связанная с возможными колебаниями менее интересна.

Дальнейшее развитие неоклассической теории риска продолжили в своих работах венгерские экономисты Т. Бачкаи, Д.Мес-сен и др. Сущность риска они видят в возможности отклонения от цели, ради достижения которой принималось решение.

Проблема риска в нашей стране достаточно «созрела». Однако сейчас, как отмечает А. Альгин, перечень литературы о риске досадно беден, фундаментальных исследований, по существу, нет. Дело ограничивается немногочисленными журнальными и газетными статьями преимущественно очеркового характера. Проблема эта не получила должного обоснования и в практической работе руководителей.

Анализ экономической литературы, посвященной проблеме риска, таких авторов, как: В. Абчук, А. Альгин, С. Жизнин, Ю. Осипов, Б. Райзберг, С. Валдайцев, показывает, что среди исследователей нет единого мнения относительно определения предпринимательского риска.

В. Абчук и А. Альгин определяют риск как деятельность или действие по «снятию неопределенности». Л. Растригин и Б. Райзберг определяют риск как «ущерб, возможные потери», придерживаясь тем самым классической теории предпринимательского риска.

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие, как:

случайный характер события, который определяет, какой из возможных исходов реализуется на практике;

наличие альтернативных решений;

известны или можно определить вероятности исходов и ожидаемые результаты;

вероятность возникновения убытков;

вероятность получения дополнительной прибыли.

Таким образом, категорию «риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности. Другими словами, риск — это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

Хотя последствия риска чаще всего проявляются в виде финансовых потерь или невозможности получения ожидаемой прибыли, однако риск — это не только нежелательные результаты принятых решений. При определенных вариантах предпринимательских проектов существует не только опасность не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов.

Под предпринимательским понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

4. ФУНКЦИИ ПРЕДПРИНИМАТЕЛЬСКОГО РИСКА

Дальнейшее рассмотрение сущности предпринимательского риска связано с выяснением функций, которые выполняет риск в предпринимательской деятельности. В экономической литературе выделяются следующие функции риска: инновационная, регулятивная, защитная и аналитическая.

Инновационную функцию предпринимательский риск выполняет, стимулируя поиск нетрадиционных решений проблем, стоящих перед предпринимателем. Анализ зарубежной литературы показывает, что в международной хозяйственной практике накопился положительный опыт инновационного рискового хозяйствования. Большинства фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения, рисковей тип хозяйствования приводят к более эффективному производству, от которого выигрывают и предприниматели, и потребители, и общество в целом.

Регулятивная функция имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной. Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными способами. Тем самым он позволяет преодолевать консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. В этом проявляется конструктивная форма регулятивной функции предпринимательского риска.

Конструктивная форма регулятивной функции риска заключается и в том, что способность рисковать — один из путей успешной деятельности предпринимателя. Однако риск может стать проявлением авантюризма, субъективизма, если решение принимается в условиях неполной информации, без должного учета закономерностей развития явления. В этом случае риск выступает в качестве дестабилизирующего фактора. Следовательно, хотя риск и «благородное дело», но не любые решения целесообразно реализовывать на практике, они должны быть обоснованными, иметь взвешенный, разумный характер.

В связи с вышеизложенным возникает вопрос: что такое «разумный риск»? Наиболее удачным является определение К. Татеиси. В работе «Вечный дух предпринимательства» он пишет: "Когда дело доходило до принятия решений, то я лично всегда придерживался «правила 70/30». Скажем, вносится предложение о создании новой отрасли производства: если я на 70% уверен в успехе дела, то даю свое согласие. Оставшиеся 30% сомнений станут стимулятором для рассмотрения мер, которые следует принять в случае неудачи. Это и называется «разумным риском»". Однако К. Татеиси считает, что в некоторых случаях «правило 70/30» ограничивает свободу действия предпринимателей и иногда разумнее использовать «правило 30/70».

Защитная функция риска проявляется в том, что если для предпринимателя риск — естественное состояние, то нормальным должно быть и терпимое отношение к неудачам. Инициативным, предприимчивым хозяйственникам нужна социальная защита, правовые, политические и экономические гарантии, исключающие в случае неудачи наказание и стимулирующие оправданный риск.

Чтобы решиться на риск, предприниматель должен быть уверен, что возможная ошибка не может скомпрометировать ни его дело, ни его имидж. Вероятность ошибки следует расценивать как неотъемлемый атрибут самостоятельности, а не как следствие профессиональной несостоятельности. Имеется в виду ошибка, которая оказывается таковой вследствие не оправдавшего себя, хотя и рассчитанного риска.

Следует выделить еще аналитическую функцию предпринимательского риска, которая связана с тем, что наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем предприниматель в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные м наименее рисковые. В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности и разрешается различными способами. В простых ситуациях, например, при заключении договора поставки сырья, предприниматель опирается, как правило, на интуицию и прошлый опыт. Но при оптимальном решении той или иной сложной производственной задачи, например, принятии решения о вложении инвестиций, необходимо использовать специальные методы анализа.

Рассматривая функции предпринимательского риска, следует еще раз подчеркнуть, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основная задача предпринимателя не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск.

В определенной степени чувствительность к риску у предпринимательской фирмы, имеющей большой капитал или выпускающей многономенклатурную продукцию, будет ниже, чем у небольшой фирмы. Но, с другой стороны, небольшая коммерческая организация является более гибкой и мобильной при изменении рыночной ситуации.

5. КЛАССИФИКАЦИЯ ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ

Сложность классификации предпринимательских рисков заключается в их многообразии. С риском предпринимательские фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все без исключения предпринимательские организации, но наряду с общими есть, специфические виды риска, характерные для определенных видов деятельности: так, банковские риски отличаются от рисков в страховой деятельности, а последние в свою очередь от. рисков в производственном предпринимательстве.

Видовое разнообразие рисков очень велико - от пожаров и стихийных бедствий до межнациональных конфликтов, изменений в законодательстве, регулирующем предпринимательскую деятельность, и инфляционных колебаний.

Кроме этого, экономическое и политическое развитие современного мира порождает новые виды риска, которые довольно трудно определить, оценить количественно. Транснационализация бизнеса сопровождается созданием сложных финансовых и производственных взаимосвязей. Возникает «эффект домино», который в случае краха одной компании влечет за собой ряд банкротств компаний, связанных с компанией-банкротом. Усиление компьютеризации и автоматизации производственно-хозяйственной деятельности предпринимательских организаций приводит к возможности потерь в результате сбоя компьютерной системы, сбоя вычислительной техники. Особое значение в последние годы приобрели риски, связанные с политическими факторами, так как они несут с собой крупные потери для предпринимательства.

В экономической литературе, посвященной проблемам предпринимательства, нет стройной системы классификации предпринимательских рисков. Существует множество подходов к классификации риска. Определенный интерес представляет классификация предпринимательского риска И. Шумпетером, который выделяет два вида риска:

риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями;

риск, сопряженный с отсутствием коммерческого успеха.

Ю. Осипов различает три вида предпринимательского риска: инфляционный, финансовый и операционный. В свою очередь С. Валдайцев разделяет все риски на две группы: коммерческие и технические. Существуют и другие подходы к классификации предпринимательских рисков, но они, как правило, повторяют рассмотренные выше. Однако все перечисленные виды риска недостаточно полно отражают его разнообразие, поэтому необходимо в первую очередь выделить типы рисков, сгруппировав их по определенным признакам.

С риском предприниматель сталкивается на разных, этапах своей деятельности, и, естественно, причин возникновения конкретной рисковой ситуации может быть очень много. Обычно под причиной возникновения подразумевается какое-то условие, вызывающее неопределенность исхода ситуации. Для риска такими источниками являются: непосредственно хозяйственная деятельность, деятельность самого предпринимателя, недостаток информации о состоянии внешней среды, оказывающей влияние на результат предпринимательской деятельности. Исходя из этого следует различать:

риск, связанный с хозяйственной деятельностью;

риск, связанный с личностью предпринимателя;

риск, связанный с недостатком информации о состоянии внешней среды.

В связи с тем, что вероятность возникновения последнего риска обратно пропорциональна тому, насколько предпринимательская фирма информирована о состоянии внешней среды по отношению к своей фирме, он наиболее важен в современных условиях хозяйствования. Недостаточность информации о партнерах (покупателях или поставщиках), особенно их деловом имидже и финансовом состоянии, грозит предпринимателю возникновением риска. Недостаток информации о налогообложении в России или ?в стране зарубежного партнера — это источник потерь в результате взыскания штрафных санкций с предпринимательской фирмы со стороны государственных органов. Недостаток информации о конкурентах также может стать источником потерь для предпринимателя.

Риск, связанный с личностью предпринимателя, определяется тем, что все предприниматели обладают различными знаниями в области предпринимательства, различными навыками и опытом ведения предпринимательской деятельности, различными требованиями к уровню рискованности отдельных сделок.

По сфере возникновения предпринимательские риски можно подразделить на внешние и внутренние.(Источником возникновения внешних рисков является внешняя среда по отношению к предпринимательской фирме. Предприниматель не может оказывать на них влияние, он может только предвидеть и учитывать их в своей деятельности.

Таким образом, к внешним относятся риски, непосредственно не связанные с деятельностью предпринимателя. Речь идет о непредвиденных изменениях законодательства, регулирующего предпринимательскую деятельность; неустойчивости политического режима в стране деятельности и других ситуациях, а соответственно и о потерях предпринимателей, возникающих в результате начавшейся войны, национализации, забастовок, введения эмбарго.

Источником внутренних рисков является сама предпринимательская фирма. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутрифирменных злоупотреблении.

Основными среди внутренних рисков являются кадровые риски, связанные с профессиональным уровнем и чертами характера сотрудников предпринимательской фирмы.

В современных условиях хозяйствования выделяют два типа предпринимательского риска по уровню принятия решений: макроэкономический (глобальный) риск и риск на уровне отдельных фирм (локальный). До середины 80-х годов в России основная доля риска приходилась на глобальный уровень— уровень государства. С появлением самостоятельности хозяйствующих субъектов ситуация изменилась, теперь основную часть риска несут предпринимательские организации. Самостоятельно определяя свои капиталовложения и направления инновационной деятельности, самостоятельно заключая договора с потребителями и поставщиками, они полностью принимают на себя связанный с этими решениями предпринимательский риск.

С точки зрения длительности во времени предпринимательские риски можно разделить на кратковременные и постоянные. К группе кратковременных относятся те риски, которые угрожают предпринимателю в течение конечного известного отрезка времени, например, транспортный риск, когда убытки могут возникнуть во время перевозки груза, или риск неплатежа по конкретной сделке.

К постоянным рискам относятся те, которые непрерывно угрожают предпринимательской деятельности в данном географическом районе или в определенной отрасли экономики, например, риск неплатежа в стране с несовершенной правовой системой или риск разрушений зданий в районе с повышенной сейсмической опасностью.

Поскольку основная задача предпринимателя — рисковать расчетливо, не переходя ту грань, за которой возможно банкротство фирмы, следует выделять допустимый, критический и катастрофический риски. Допустимый риск — это угроза "полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли; таким образом; данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность.

Следующая степень риска, более опасная в сравнении с допустимым, — это критический риск. Этот риск связан с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат. Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, то есть вероятны потери намеченной выручки и предпринимателю приходится возмещать затрать! за свой счет.

Под катастрофическим понимается риск, который характеризуется опасностью, угрозой потерь в размере, равном или превышающем все имущественное состояние предпринимателя. Катастрофический риск, как правило, приводит к банкротству предпринимательской фирмы, так как в данном случае возможна потеря не только всех вложенных предпринимателем в определенный вид деятельности или в конкретную сделку средств, но и его имущества. Это характерно для ситуации, когда предпринимательская фирма получала внешние займы под ожидаемую прибыль; при возникновении катастрофического риска предпринимателю приходится возвращать кредиты из личных средств.

По степени правомерности предпринимательского риска могут быть выделены: оправданный (правомерный) и неоправданный (неправомерный) риски. Возможно, это наиболее важный для предпринимательского риска элемент классификации, имеющий наибольшее практическое значение. Для разграничения оправданного и неоправданного предпринимательского риска необходимо учесть в первую очередь то обстоятельство, что граница между ними в разных видах, предпринимательской деятельности, в разных секторах экономики различна. Так, в области научно-технического прогресса допустимая вероятность получения отрицательного результата на стадии фундаментальных исследований составляет 5— 10%, прикладных научных разработок — 80—90%, проектно-конструкторских разработок — 90-95%. Очевидно, что данная область деятельности характеризуется высоким .уровнем риска, вместе с тем существуют отдельные отрасли, например, атомная энергетика, где возможность риска вообще не допускается.

Все предпринимательские риски можно также разделить на две большие группы в соответствии с возможностью страхования: страхуемые и нестрахуемые. Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие, как: риск гибели имущества, риск возникновения пожара, аварий и др., предприниматель может застраховать.

Риск страховой — вероятное событие или совокупность событий, на случай наступления которых проводится страхование. В зависимости от источника опасности страховые риски подразделяются на две группы:

риски, связанные с проявлением стихийных сил природы (погодные условия, землетрясения, наводнения и др.);

риски, связанные с целенаправленными действиями человека.

К рискам, которые целесообразно страховать, относятся:

вероятные потери в результате пожаров и других стихийных бедствий;

вероятные потери в результате автомобильных аварий;

вероятные потери в результате порчи или уничтожения продукции при транспортировке;

вероятные потери в результате ошибок сотрудников фирмы;

вероятные потери в результате передачи сотрудниками фирмы коммерческой информации конкурентам;

вероятные потери в результате невыполнения обязательств субподрядчиками;

вероятные потери в результате приостановки деловой активности фирмы;

вероятные потери в результате возможной смерти или заболевания руководителя или ведущего сотрудника фирмы;

вероятные потери в результате возможного заболевания, смерти или несчастного случая с сотрудником фирмы.

Однако существует еще одна группа рисков, которые не берутся страховать страховые компании, но при этом именно взятие на себя нестрахуемого риска является потенциальным источником прибыли предпринимателя. Но если потери в результате страхового риска покрываются за счет выплат страховых компании, то потери в результате нёстрахуемого риска возмещаются из собственных средств предпринимательской фирмы. Основными внутренними источниками покрытия риска являются: собственный капитал фирмы, а также специально созданные резервные фонды. Кроме внутренних, есть еще и внешние источники покрытия вероятных потерь/например, за дочерние банки отвечает материнский банк.

Следует выделить еще две большие группы рисков: статистические (простые) и динамические (спекулятивные). Особенность статистических рисков заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. При этом потери для предпринимательской фирмы, как правило, означают и потери для общества в целом.

В соответствии с причиной потерь статистические риски могут далее подразделяться на следующие группы:

вероятные потери в результате негативного действия на активы фирмы стихийных бедствий (огня, воды, землетрясений, ураганов и т. п.);

вероятные потери в результате преступных действий;

вероятные потери вследствие принятия неблагоприятного законодательства для предпринимательской фирмы (потери связаны с прямым изъятием собственности либо с невозможностью взыскать возмещение с виновника из-за несовершенства законодательства);

вероятные потери в результате угрозы собственности третьих лиц, что приводит к вынужденному прекращению деятельности основного поставщика или потребителя;

потери вследствие смерти или недееспособности ключевых работников фирмы либо основного собственника предпринимательской фирмы (что связано с трудностью подбора квалифицированных кадров, а также с проблемами передачи прав собственности).

В отличие от статистического риска динамический риск несет в себе либо потери, либо прибыль для предпринимательской фирмы. Поэтому их можно назвать «спекулятивными». Кроме того, динамические риски, ведущие к убыткам для от дельной фирмы, могут одновременно принести выигрыш для общества в целом. Поэтому динамические риски являются трудными для управления. Далее в работе анализируется сущность следующих рисков:

политический риск;

производственный риск;

коммерческий риск;

финансовый риск;

технический риск;

отраслевой риск;

инновационный риск.

5.1. ПОЛИТИЧЕСКИЙ РИСК

Политический риск — это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики. Таким образом, политический риск связан с возможными изменениями в курсе правительства, переменами в приоритетных направлениях его деятельности. Учет данного вида риска особенно важен в странах с неустоявшимся законодательством, отсутствием традиций и культуры предпринимательства.

Политический риск с неизбежностью присущ предпринимательской деятельности, от него нельзя уйти, можно лишь верно оценить и учесть.

Следует отметить, что попытки учитывать политический риск, вызываемый действиями отдельных государственных деятелей или правительств, предпринимались еще в XIX в. Так, известный банкир Ротшильд так организовал систему информации о политических событиях, что получал сообщения о них на несколько дней раньше, чем правительство.

Понятие «политический риск» появилось в лексиконе американских корпораций в 1959 г. после прихода к власти на Кубе Ф. Кастро. Одна из первых работ по этой проблеме — книга Ф. Рута «Бизнес США за рубежом и политический риск», где был проанализирован политический риск, которому подвергается деятельность американских компаний в других странах.

О важности учет влияния политического риска на результаты деятельности предпринимательской фирмы говорит то, что для анализа и оценки политического риска создана мировая сеть специализированных аналитических центров как коммерческого, так и некоммерческого характера. В развитых странах насчитывается свыше 500 подобных центров, основная часть которых находится в США. Наиболее известными некоммерческими центрами, изучающими политический риск в основном в теоретическом плане, являются Центр стратегических и международных исследований в Джорджтаун с ком университете, Исследовательский центр международных изменений при Колумбийском университете (Нью-Йорк).

Политические риски можно подразделить на четыре группы:

риск национализации и экспроприации без адекватной компенсации;

риск трансферта, связанный с возможными ограничениями на конвертирование местной валюты;

риск разрыва контракта из-за действий властей страны, в которой находится компания-контрагент;

риск военных действий и гражданских беспорядков.

Риск национализации на практике толкуется предпринимателями очень широко — от экспроприации до принудительного выкупа властями имущества компании или просто ограничения доступа инвесторов к управлению активами. При определении риска национализации сложность состоит в том, что в любой стране власти никогда не рекламируют возможность экспроприации или национализации. Как следствие, ни в одном документе юридически точно не определяется, чем, например, отличается национализация от конфискации.

Риск трансферта связан с переводами местной валюты в иностранную. Примером может служить ситуация, когда предприятие работает рентабельно, получая прибыль в национальной валюте, но не в состоянии перевести ее в валюту инвестора, чтобы рассчитаться за кредит. Причин может быть множество — например, принудительно длинная очередь на конвертацию.

Риск разрыва контракта предусматривает ситуации, когда не помогают ни предусмотренные в договоре штрафные санкции, ни арбитраж: контракт разрывается по не зависящим от партнера причинам, например, в связи с изменением национального законодательства.

Последний из группы политических рисков — это риск военных действий и гражданских беспорядков, в результате которых предпринимательские фирмы могут понести большие потери и даже обанкротиться.

Политический риск условно можно также подразделить на страновой, региональный, международный. Под страновым политическим риском следует понимать нестабильность внутриполитической обстановки страны, оказывающей влияние на результаты деятельности предпринимательских фирм, в связи с чем возрастает риск ухудшения финансового состояния фирм, вплоть до их банкротства. Особенно это сказывается на предприятиях различных форм малого бизнеса, поскольку напряженность политической ситуации в стране приводит к нарушению хозяйственных связей, что наиболее ощутимо отражается на деятельности небольших предприятий, ставит их на грань банкротства вследствие необеспеченности сырьем, материалами, оборудованием.

Под региональным политическим риском следует понимать нестабильность политической обстановки в определенном регионе, которая влияет на результаты деятельности предпринимательских фирм; в частности, это может быть вероятность потерь из-за военных действий в данном регионе, а также вмешательства в предпринимательскую деятельность региональных органов управления.

Учет международного политического риска важен для предпринимательской деятельности как для фирм, имеющих выход на международный рынок, так и для фирм, имеющих зарубежных партнеров.

Поскольку на политические риски предприниматель не может оказывать непосредственного влияния, так как их возникновение не зависит от результатов его деятельности, политический риск следует относить к группе внешних рисков.

5.2. ТЕХНИЧЕСКИЙ РИСК

Эффективная предпринимательская деятельность, как правило, сопряжена с освоением новой техники и технологии, поиском резервов, повышением интенсивности производства. Однако внедрение новой техники и технологии ведет к опасности техногенных катастроф, причиняющих значительный ущерб природе, людям, производству. В данном случае речь идет о техническом риске.

Технический риск определяется степенью организации производства, проведением превентивных мероприятий (регулярной профилактики оборудования, мер безопасности), возможностью проведения ремонта оборудования собственными силами предпринимательской фирмы.

К техническим рискам относятся:

вероятность потерь вследствие отрицательных результатов научно-исследовательских работ;

вероятность потерь в результате недостижения запланированных технических параметров в ходе конструкторских и технологических разработок;

вероятность потерь в результате низких технологических возможностей производства, что не позволяет освоить результаты новых разработок;

вероятность потерь в результате возникновения при использовании новых технологий и продуктов побочных или отсроченных во времени проявления проблем;

вероятность потерь в результате сбоев и поломки оборудования и т. д.

Следует отметить, что технический риск относится к группе внутренних рисков, поскольку предприниматель может оказывать на данные риски непосредственное влияние и возникновение их, как правило, зависит от деятельности самого предпринимателя.

5.3. ПРОИЗВОДСТВЕННЫЙ РИСК

Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства. К основным причинам производственного риска относятся:

снижение намеченных объемов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака производимой продукции;

снижение цен, по которым планировалось реализовывать продукцию или услугу, в связи с ее недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса;

увеличение расхода материальных затрат в результате перерасхода материалов, сырья, топлива, энергии, а так же за счет увеличения транспортных расходов, торговых издержек, накладных и других побочных расходов;

рост фонда оплаты труда за счет превышения намеченной численности либо за счет выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам;

увеличение налоговых платежей и других отчислений в результате изменения ставки налогов в неблагоприятную для предпринимательской фирмы сторону и их отчислений в процессе деятельности;

низкая дисциплина поставок, перебои с топливом и электроэнергией;

физический и моральный износ оборудования отечественных предприятий.

5.4. КОММЕРЧЕСКИЙ РИСК

Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем. Основные причины коммерческого риска:

снижение объемов реализации в результате падения спроса или потребности на товар, реализуемый предпринимательской фирмой, вытеснение его конкурирующими товарами, введение ограничений на продажу;

повышение закупочной цены товара в процессе осуществления предпринимательского проекта;

непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно постоянных расходов);

потери товара;

потери качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены;

повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы.

Коммерческий риск включает в себя:

риск, связанный с реализацией товара (услуг) на рынке;

риск, связанный с транспортировкой товара (транспортный);

риск, связанный с приемкой товара (услуг) покупателем;

риск, связанный с платежеспособностью покупателя;

риск форс-мажорных обстоятельств.

Отдельно следует выделить транспортный риск, его классификация впервые была приведена Международной торговой палатой в Париже в 1919 г. и унифицирована в 1936 г. В настоящее время различные транспортные риски классифицируются по степени и по ответственности в четырех группах: E, F, C, D. Группа E включает одну ситуацию — когда поставщик (продавец) держит товар на своих собственных складах (ExWorks). Риск принимает на себя поставщик до момента принятия товара покупателем. Риск транспортировки от помещения продавца до конечного пункта уже принимается покупателем.

Группа F содержит три конкретные ситуации передачи ответственности и соответственно рисков:

FСА означает, что риск и ответственность продавца переносятся на покупателя в момент передачи товара в условленном месте;

FAS означает, что ответственность и риск за товар переходят от поставщика к покупателю в определенном договором порту;

FOB означает, что продавец снимает с себя ответственность после выгрузки товара с борта судна.

Группа С включает ситуации, когда экспортер, продавец заключают с покупателем договор на транспортировку, но не принимают на себя никакого риска. Это следующие конкретные ситуации:

CFK означает, что продавец оплачивает стоимость транспортировки до порта прибытия, но риск и ответственность за сохранность товара и дополнительные затраты берет на себя покупатель;

CIF означает, что кроме обязанностей, как в случае CFR, продавец обеспечивает и оплачивает страховку рисков во время транспортировки;

CPT означает, что продавец и покупатель делят между собой риски и ответственность. В определенный момент (обычно какой-то промежуточный пункт транспортировки) риски полностью переходят от продавца к покупателю;

CIP означает, что риски переходят от продавца к покупателю в определенном промежуточном пункте транспортировки, но, кроме этого, продавец обеспечивает и платит стоимость страховки товара.

Последняя группа терминов D означает, что все транспортные риски ложатся на продавца. К этой группе относятся следующие конкретные ситуации:

DAF означает, что продавец принимает на себя риски до определенной государственной границы. Далее риски принимает на себя покупатель;

DES означает, что передача рисков продавцом покупателю происходит на борту судна; ,

DEQ означает, что передача рисков происходит в момент прибытия товара в порт загрузки;

DDU означает, что продавец принимает на себя транспортные риски до определенного договором места (чаще всего это склад) на территории покупателя;

DDP означает, что продавец ответствен за транспортные риски до определенного места на территории покупателя, но покупатель оплачивает их.

Следует отметить тот факт, что в отечественной экономической литературе часто коммерческий риск отождествляется с предпринимательским риском, однако коммерческий риск — это один из видов риска предпринимательского.

5.5. ФИНАНСОВЫЙ РИСК

Под финансовым понимается риск, возникающий при осуществлении финансового предпринимательства или финансовых сделок, исходя из того, что в финансовом предпринимательстве в роли товара выступают либо валюта, либо ценные бумаги, либо денежные средства.

К финансовому риску относятся:

валютный риск;

кредитный риск;

инвестиционный риск.

Поскольку в последнее время для отечественных предпринимателей все большую актуальность приобретает учет валютного риска, рассмотрим данный вид экономического риска более подробно.

Валютный риск — это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим производством расчетов по нему. Валютный курс, устанавливаемый с учетом покупательной способности валют, весьма подвижен.

Среди основных факторов, влияющих на курс валют, нужно выделить состояние платежного баланса, уровень инфляции, межотраслевую миграцию краткосрочных капиталов. В целом на движение валютных курсов оказывает воздействие соотношение спроса и предложения каждой валюты. Помимо экономических, на валютный курс влияют политические факторы.

В свою очередь валютный курс оказывает серьезное воздействие на внешнеэкономическую деятельность страны, являясь одной из предпосылок эквивалентности международного обмена. Тот или иной его уровень в значительной мере влияет на экспортную конкурентоспособность страны на мировых рынках. Заниженный валютный курс позволяет получить дополнительные выгоды при экспорте и способствует притоку иностранного капитала, одновременно дестимулируя импорт. Противоположная экономическая ситуация возникает при завышенном курсе валюты (снижается эффективность экспорта и растет эффективность импорта).

Значительные непредвиденные колебания, отрыв валютного курса от соотношений покупательной способности усиливают напряженность в валютно-финансовой сфере, нарушают нормальный международный обмен.

Валютный риск включает в себя три разновидности:

экономический риск;

риск перевода;

риск сделок.

Экономический риск для предпринимательской фирмы состоит в том, что стоимость ее активов и пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за будущих изменений валютного курса. Это также относится к инвесторам, зарубежные инвестиции которых — акции или долговые обязательства — приносят доход в иностранной валюте.

Риск перевода имеет бухгалтерскую природу и связан с различиями в учете активов и пассивов фирмы в иностранной валюте. В том случае, если происходит падение курса иностранной валюты, в которой выражены активы фирмы, стоимость этих активов уменьшается.

Следует иметь в виду, что риск перевода представляет собой бухгалтерский эффект, но мало или совсем не отражает экономический риск сделки. Более важным с экономической точки зрения является риск сделки, который рассматривает влияние изменения валютного курса на будущий поток платежей, а следовательно, на будущую прибыльность предпринимательской фирмы в целом.

Риск сделок — это вероятность наличных валютных убытков по конкретным операциям в иностранной валюте. Риск сделок возникает из-за неопределенности стоимости в национальной валюте инвалютной сделки в будущем. Данный вид риска существует как при заключении торговых контрактов, так и при получении или предоставлении кредитов и состоит в возможности изменения величины поступления или платежей при пересчете в национальной валюте.

Кроме этого, следует различать валютный риск для импортера и риск для экспортера. Риск для экспортера — это падение курса иностранной валюты с момента получения или подтверждения заказа до получения платежа и во время переговоров. Риск для импортера — это повышение курса валюты в отрезок времени между датой подтверждения заказа и днем платежа.

Таким образом, при заключении контрактов необходимо учитывать возможные изменения валютных курсов. Одним из важнейших видов рисков деятельности предпринимательской фирмы в условиях рыночной экономики является кредитный риск. Кредитный риск связан с возможностью невыполнения предпринимательской фирмой своих финансовых обязательств перед инвестором в результате использования для финансирования деятельности фирмы внешнего займа. Следовательно, кредитный риск возникает в процессе делового общения предприятия с его кредиторами: банком и другими финансовыми учреждениями; контрагентами: поставщиками и посредниками; а также с акционерами.

Разнообразие видов кредитных операций предопределяет особенности и причины возникновения кредитного риска: недобросовестность заемщика, получившего кредит; ухудшение конкурентного положения конкретной предпринимательской фирмы, получившей коммерческий или банковский кредит; неблагоприятная экономическая конъюнктура; некомпетентность руководства предпринимательской фирмы и т. д.

Зарубежные экономисты выделяют имущественный, моральный и деловой кредитные риски. Деловой риск, как правило, связывается со способностями предпринимателя производить прибыль за определенный период времени. Под моральным риском подразумевается та часть риска, которая имеет отношение к займу денег и зависит от моральных качеств заемщика. Имущественный риск определяется тем, достаточно ли собственных активов заемщика для покрытия объема кредита.

Таблица 1 ОСНОВНЫЕ ВИДЫ ИНВЕСТИЦИОННОГО РИСКА

|

Вид риска |

Определение |

Уровень риска в России* |

|

Капитальный |

Общий риск на все инвестиционные вложения, риск того, что инвестор не сможет высвободить инвестированные средства, не понеся потери |

7—10 |

|

Селективный |

Риск неправильного выбора объекта для инвестирования в сравнении с другими вариантами |

5 —6 |

|

Процентный |

Риск потерь, которые могут понести инвесторы в связи с изменениями процентных ставок на рынке |

9—10 |

|

Страновой |

Риск потерь в связи с вложением денежных средств в предприятия, находящиеся под юрисдикцией страны с неустойчивым социальным и экономическим положением |

9— 10 |

|

Операционный |

Риск потерь, возникающих в связи с неполадками в работе компьютерных систем по обработке информации, связанной с инвестированием средств |

5—10 |

|

Временной |

Риск инвестирования средств в неподходящее время, что неизбежно влечет за собой потери |

6—8 |

|

Риск законодательных изменений |

Потери от непредвиденного законодательного регулирования |

6—10 |

|

Риск ликвидности |

Риск, связанный с возможностью потерь при реализации ценной бумаги из-за изменения оценки ее качества |

8—10 |

|

Инфляционный |

Риск того, что при высоком уровне инфляции доходы, получаемые от инвестированных средств, обесцениваются (с точки зрения реальной покупательной способности) быстрее, чем растут |

7—10 |

* Экспертная оценка по 10-балльной шкале, повышение риска от 1 до 10.

Следующий вид финансового риска — инвестиционный риск. Данный вид риска связан со спецификой вложения предпринимательской фирмой денежных средств в различные проекты. В отечественной экономической литературе часто под инвестиционными подразумеваются риски, связанные с вложением средств в ценные бумаги. По нашему мнению, это понятие много шире и включает в себя все возможные риски, возникающие при инвестировании денежных средств. Основные риски, относящиеся к группе инвестиционных, перечислены в табл. 1 (источник – Экономика и жизнь 1993-№51.с.8).

Из данных, приведенных в таблице, видно, что уровень инвестиционного риска в России достаточно высок и составляет в среднем 7—10 баллов; для сравнения: в США данный уровень составляет в среднем 1 — 3,7 балла.

5.6. ОТРАСЛЕВОЙ РИСК

Отраслевой риск — это вероятность потерь в результате изменений в экономическом состоянии отрасли и степенью этих изменений как внутри отрасли, так и по сравнению с другими отраслями. При анализе отраслевого риска необходимо учитывать следующие факторы:

деятельность фирм данной отрасли, а также смежных отраслей за определенный (выбранный) период времени;

насколько деятельность фирм данной отрасли устойчива по сравнению с экономикой страны в целом;

каковы результаты деятельности различных предпринимательских фирм внутри одной и той же отрасли, имеется ли значительное расхождение в результатах.

С работой предприятий отрасли, а следовательно, и с уровнем отраслевого риска непосредственно связаны стадия промышленного жизненного цикла отрасли и внутриотраслевая среда конкуренции. При этом уровень внутриотраслевой конкуренции является источником информации об устойчивости предпринимательских фирм в данной отрасли по отношению к фирмам других отраслей и, как правило, служит оценкой отраслевого риска. Об уровне внутриотраслевой конкуренции можно судить по следующей информации:

степень ценовой и неценовой конкуренции;

легкость или сложность вхождения организации в отрасль;

наличие или недостаток близких и конкурентоспособных по цене заменителей;

рыночная способность покупателей;

рыночная способность поставщиков;

политическое и социальное окружение.

Однако перечисленные условия, в которых функционирует отрасль, подвержены неожиданным, иногда резким изменениям. Поэтому предпринимательским фирмам необходимо постоянно учитывать отраслевой риск при любых видах деятельности.

5.7. ИННОВАЦИОННЫЙ РИСК

Инновационный риск особенно важен в современной предпринимательской деятельности, которая находится на этапе увеличения капиталов, используемых как для производства существующих товаров и услуг, так и для создания новых, ранее непроизводимых.

Инновационный риск — это вероятность потерь, возникающих при вложении предпринимательской фирмой средств в производство новых товаров и услуг, которые, возможно, не найдут ожидаемого спроса на рынке. Инновационный риск возникает в следующих ситуациях:

при внедрении более дешевого метода производства товара или услуги по сравнению с уже использующимися. Подобные инвестиции будут приносить предпринимательской фирме временную сверхприбыль до тех пор, пока она является единственным обладателем данной технологии. В данной ситуации фирма сталкивается лишь с одним видом риска — возможной неправильной оценкой спроса на производимый товар;

при создании нового товара или услуги на старом оборудовании. В этом случае к риску неправильной оценки спроса на новый товар или услугу добавляется риск несоответствия качества товара или услуги в связи с использованием старого оборудования;

при производстве нового товара или услуги при помощи новой техники и технологии. В данной ситуации инновационный риск включает в себя: риск того, что новый товар или услуга может не найти покупателя; риск несоответствия нового оборудования и технологии необходимым требованиям для производства нового товара или услуги; риск невозможности продажи созданного оборудования, так как оно не подходит для производства иной продукции, в случае неудачи.

В литературе по теории бизнеса часто можно встретиться с терминами «высокий риск» и «слабый риск». В данном случае речь идет о различных уровнях риска. Уровень риска зависит от отношения масштаба ожидаемых потерь к объему имущества предпринимательской фирмы, а также от вероятности наступления этих потерь.

Мною рассмотрена классификация предпринимательских рисков. При этом необходимо отметить, что данная классификация в некоторой степени условна, так как провести жесткую границу между отдельными видами рисков довольно сложно. Многие риски взаимосвязаны между собой, и изменения в одном из них вызывают изменения в другом, но все они в конечном счете влияют на результаты деятельности предпринимательской фирмы и требуют учета для успешной деятельности этой фирмы.

Список использованной литературы

«Энциклопедический словарь Гранат» — М.:Экономика, 92

«Теория экономического развития» Шумпетер Й. — М.:Прогресс,1982

«Экономический образ мышления» Хизрич Р., Питерс М. — М.:Прогресс,1992

«Проблема риска в гражданском праве» В. Ойгензихт — М.:Экономика,1993

«Азбука предпринимательства» Райзберг Б.Г. — М.:Экономика,1995

«Финансовый рынок: расчет и риск» Первозванский А.А. и Первозванская Т.Н.

25