Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Сущность финансов

Реферат: Сущность финансов

ПЛАН.

Введение …………………………………………………………3

1. Сущность финансов...…………………………………………4

1.1 Предпосылки возникновения финансов………………...4

1.2 Понятие и необходимость финансов………………………...7

1.3 Дискуссионные вопросы сущности финансов…...…….11

2. Финансовая система Р.Ф. …………………………………...14

3. Бюджетное устройство города Волгодонска………………23

Заключение……………………………………………………...27

Приложение 1…..………………………………………………..28

Приложение 2……………………………………………………29

Список используемой литературы…………………………...30

Рецензия………………………………………………………….31

Введение.

В нашей стране уже десять лет идут экономические реформы. За эти десять лет произошли коренные изменения всего экономического устройства страны. Изменения произошли и в умах наших граждан. Люди приспосабливаются к изменившимся условиям жизни. В стране созданы условия для предпринимательской деятельности. Но недостаток экономических знаний и умения применять их на практике тормозит экономические преобразования. Небольшое количество специалистов приводит к тому, что бюджет у нас составляют и принимают люди, имеющие лишь посредственное представление о том, что такое финансы, процессы распределения и перераспределения, структура бюджета и внебюджетных фондов. Одним из важнейших условий повышения благосостояния граждан и всего государства в целом является повышение экономических знаний, подготовка специалистов имеющих глубокие знания о финансах, их структуре, функциях и умеющих применять эти знания на практике, создание государством благоприятных условий для развития предприятий и малого бизнеса.

Проработка вопроса сущности финансов в нашей стране находится в двояком состоянии. С одной стороны сильны административно-командные взгляды, с другой набирают силу рыночные взгляды на сущность финансов. Одной из первых рассмотрению данного (рыночного) взгляда была посвящена работа Родионовой В. М. «Финансы». Также детально разрабатывают данный вопрос Романовский М. Ф., Дробозина Л.А. и др. Появляются новые работы, в том числе иностранных авторов.

Предмет исследования сущности финансов актуален еще тем, что до сих пор не дано четкое представление, что такое финансы, границы их распространения. Существование дискуссионных вопросов о сущности финансов и разногласия по поводу их роли в жизни общества говорят о том что, данный вопрос требует детального изучения и понимания.

В работе рассмотрены вопросы сущности и необходимости финансов, дискуссионные вопросы, области распространения финансовой системы и как пример распределительных отношений - бюджет города Волгодонска на 2001 год.

1. Сущность финансов.

1.1 Предпосылки возникновения финансов.

Современный

мир - это мир всесторонних и всемогущих товарно-денежных отношений. Ими

пронизана внутренняя жизнь любого государства и его деятельность на

международной арене.

В процессе воспроизводства на разных уровнях, начиная с предприятия и кончая

национальной экономикой в целом, образуются и используются фонды денежных

средств. При этом не имеет значение, в какой форме выступают деньги: в виде

наличных бумажных знаков, то ли в форме кредитных карточек, или на значащихся,

на банковских счетах сумм вообще вне всякой формы.

Система образования и использования фондов денежных ресурсов, участвующих в обеспечении процесса воспроизводства и составляет финансы общества. А совокупность экономических отношений, возникающих между государством, предприятиями и организациями, отраслями, территориями и отдельными гражданами в связи с движением денежных фондов, образует финансовые отношения. Они сложны, разнообразны и напоминают кровеносную систему живого организма, через которую осуществляется движение товаров и услуг, своеобразный обмен веществ между экономическими клеточками общественного организма.

Итак, финансы – историческая категория. Они появились одновременно с возникновением государства при расслоении общества на классы. Термин finansia возник в XIII – XV вв. в торговых городах Италии и обозначал любой денежный платеж. В дальнейшем термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств. Таким образом, данный термин отражал, во-первых, денежные отношения между двумя субъектами, т.е. деньги выступали материальной основой существования и функционирования финансов (где нет денег, не может быть и финансов); во-вторых, субъекты обладали разными правами в процессе этих отношений: один из них (государство) обладал особыми полномочиями; в-третьих, в процессе этих отношений формировался общегосударственный фонд денежных средств – бюджет (следовательно, можно сказать, что эти отношения носили фондовый характер); в-четвертых, регулярное поступление средств в бюджет не могло быть обеспечено без придания налогам, сборам и другим платежам государственно-принудительного характера, что достигалось посредством правовой нормотворческой деятельности государства, создания соответствующего фискального аппарата.

Но каковы предпосылки возникновения финансов? Почему только в средние века возникли данное явление и термин, отражающий его. Ведь человечество задолго до этого имело деньги, товарно-денежные отношения, государственное устройство?

Первая предпосылка. В Центральной Европе в результате первых буржуазных революций хотя и сохранились монархические режимы, но власть монархов была значительно урезанна, и, самое главное, произошло отторжение главы государства (монарха) от казны. Возник общегосударственный фонд денежных средств – бюджет, которым глава государства не мог единолично распоряжаться.

Вторая предпосылка. Формирование и использование бюджета стало носить системный характер, т.е. возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением.

Третья предпосылка. Налоги в денежной форме приобрели преимущественный характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей.

Таким образом, финансы выражают определенную сферу производственных отношений и относятся к базисной категории. Но какова же здесь роль государства? Некоторые экономисты исходя из того что финансовые отношения закрепляются законодателем в соответствующих нормативных актах определяют главенствующую роль государства в формировании данных отношений и, следовательно, относят финансы к правовой, т.е. надстроечной категории. Но дело в том, что правовой акт только фиксирует содержание объективно существующих экономических отношений, доказывая, что финансы, в первую очередь, экономическая категория (и относится к базису) и только потом – правовая категория, т.е. государство, по меткому выражению экономиста Э. А. Вознесенского, «одевает» финансовые отношения в правовую форму, придает им соответствующую государственно–властную форму при сохранении их объективно экономического характера».

Однако уменьшать роль государства нельзя. Государство активно воздействует на финансы в зависимости от политического устройства, основных задач, текущих условий и других причин. Через свою финансовую политику государство может влиять на экономику, оказывая на нее как положительное, так и отрицательное влияние.

Так как, несомненно, финансы являются исторической категорией ( и имеют стадии возникновения), то можно выделить два основных этапа развития финансов.

Вначале – неразвитая форма финансов, когда основная масса денежных средств (2/3) расходовалась на военные цели, и финансы практически не оказывали воздействия на экономику. Другой характерной чертой этого периода была узость финансовой системы, так как она состояла из одного звена – бюджетного, и количество финансовых отношений было ограниченно. Все они были связанны с формированием и использованием бюджета.

По мере развития товарно-денежных отношений возникала необходимость в новых общегосударственных фондах денежных средств и соответственно новых группах денежных отношений по поводу их формирования и использования.

В настоящее время независимо от политического устройства и уровня экономического устройства того или иного государства финансы вступили в новую стадию своего развития. Это обусловлено многозвенностью финансовых систем, высокой степенью воздействия на экономику, большим разнообразием финансовых отношений.

Наряду с традиционными государственными финансами значительное развитие получили местные финансы, внебюджетные специальные правительственные фонды, финансы государственных предприятий. Возникли совершенно новые сферы финансовых отношений, такие как финансы межгосударственных сообществ.

1.2 Понятие и необходимость финансов.

Финансы как научное понятие обычно ассоциируется с теми процессами, которые на поверхности общественной жизни проявляются в разнообразных формах и обязательно сопровождаются движением (наличным или безналичным) денежных средств. Идет ли речь о распределении прибыли и формировании фондов внутрихозяйственного назначения на предприятиях, или о перечислении налоговых платежей в доходы государственного бюджета, или о внесении средств во внебюджетные или благотворительные фонды – во всех этих и подобных им финансовых операциях происходит движение денежных средств.

Будучи очень приметным, движение денежных средств само по себе не раскрывает сущности финансов. Для ее постижения необходимо выявить те общие свойства, которые характеризуют внутреннюю природу всех финансовых явлений.

Если отвлечься от многочисленных форм, в которых протекают финансовые процессы, можно увидеть то общее что их объединяет - лежащие в их основе отношения между различными участниками общественного производства, или общественные отношения. По характеру эти отношения – производственные (экономические), поскольку возникают непосредственно в общественном производстве.

Экономические отношения исключительно многообразны: они возникают на всех стадиях воспроизводственного процесса, на всех уровнях хозяйствования, во всех сферах общественной деятельности. При этом однородные экономические отношения, характеризующие одну из сторон общественного бытия, будучи представлены в обобщенном абстрактном виде, образуют экономическую категорию. Финансы, выражая реально существующие в обществе производственные отношения, имеющие объективный характер и специфическое общественное назначение, выступают в качестве экономической категории.

Своеобразие отношений, составляющих содержание финансов как экономической категории, заключается в том, что они всегда имеют денежную форму выражения.

Денежный характер финансовых отношений – важный признак финансов. Деньги являются обязательным условием существования финансов. Нет денег – не может быть и финансов, ибо последние есть общественная форма, обусловленная существованием первых.

В этой связи неправомерно относить к финансам не только денежные, но и натуральные взаимоотношения. Существование натуральных повинностей в эпоху феодализма, взимание рабовладельческим государством дани со своих граждан и покоренных народов, натурализация общественных отношений в условиях расстроенного денежного обращения отнюдь не доказывает натуральный характер финансовых взаимосвязей. Они говорят о другом – функционирование финансов возможно только при определенных условиях, отсутствие которых сразу же сужает границы действия этой категории.

Появление финансовых отношений всегда дает о себе знать реальным движением денежных средств. Отсутствие такого движения на стадиях производства и потребления воспроизводственного процесса свидетельствует о том, что они не являются местом возникновения финансов.

Реальное движение денежных средств происходит на второй с третьей стадии воспроизводственного процесса – в распределении и обмене. Однако характер движения стоимости (в ее денежной форме) на этих стадиях различен, что не позволяет обе их стороны относить к сфере функционирования финансов.

На второй стадии движение стоимости в денежной форме осуществляется обособленно от движения товаров и характеризуется ее отчуждением (переходом из рук одних владельцев в руки других) или целевым обособлением каждой части стоимости (в рамках одного владельца). На третей стадии распределенная стоимость (в денежной форма) обменивается на товарную форму, т.е. совершаются акты купли-продажи. Отчуждения самой стоимости здесь не происходит; она лишь меняет свою форму – с денежной на товарную.

Таким образом, на второй стадии воспроизводства имеет место одностороннее (без встречного эквивалента) движение денежной формы стоимости; на третьей – двустороннее (встречное) движение стоимостей, одна из которых находится в денежной форме, а другая в товарной.

На третей стадии воспроизводственного процесса, постоянно совершаемые обменные операции обслуживаются двумя категориями: во-первых, деньгами как всеобщим эквивалентом, во-вторых, ценой. Никакого иного общественного инструмента здесь больше не требуется. Следовательно, в обмене нет места финансам.

Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, на которой происходит распределение стоимости общественного продукта по целевому назначению и субъектам хозяйствования. Поэтому важным признаком финансов как экономической категории является распределительный характер финансовых отношений.

Однако и этого признака не достаточно для полной характеристики финансов. Разнообразие распределительных отношений приводит к тому, что на второй стадии воспроизводственного процесса действуют различные экономические категории: финансы, кредит, заработная плата, цена. Финансы существенно отличаются от других категорий, функционирующих на стадии стоимостного распределения.

Первоначальной сферой возникновения финансовых отношений являются процессы первичного распределения стоимости общественного продукта, когда эта стоимость распадается на составляющие ее элементы (c, v и m) и происходит образование различных форм денежных доходов и накоплений. Вычленение в составе выручки от реализации продукции прибыли, отчислений на социальное страхование, амортизационных отчислений и т.п. осуществляется с помощью финансов и отражает процесс распределения стоимости в соответствии с целевым назначением каждой ее части. Дальнейшее перераспределение стоимости между субъектами хозяйствования (изъятие части прибыли в распоряжение государства, уплата налогов гражданами страны и т. д.) и конкретизация целевого ее использования (направление прибыли на капитальные вложения, формирование фондов экономического стимулирования за счет различных источников) тоже происходит на основе финансов. Благодаря им осуществляются многообразные процессы перераспределения стоимости общественного продукта во всех структурных подразделениях экономики (в отраслях материального производства и непроизводственной сферы) и на разных уровнях хозяйствования.

Распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов; они формируются у субъектов хозяйствования и государства за счет различных видов денежных доходов, отчислений и поступлений, а используются на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества. Финансовые ресурсы выступают материальными носителями финансовых отношений. Принадлежность финансовых ресурсов конкретному субъекту хозяйствования и государству позволяет отделить их от денежных средство населения и, в частности, провести границу между финансами и заработной платой.

Потенциально финансовые ресурсы образуются на стадии производства, когда создается новая стоимость и осуществляется перенос старой. Но именно потенциально, поскольку рабочий производит не финансовые, а продукты труда в товарной форме. Реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и в составе выручки вычленяются конкретные экономические формы реализованной стоимости.

Использование финансовых ресурсов осуществляется в основном через денежные фонды специального целевого назначения, хотя возможна и не фондовая форма их использования. Финансовые фонды – важная составная часть общей системы денежных фондов, функционирующая в народном хозяйстве. Фондовая форма использования финансовых ресурсов объективно предопределена потребностями расширенного воспроизводства и обладает некоторыми преимуществами по сравнению с не фондовой формой: позволяет теснее увязать потребности людей с экономическими возможностями общества; обеспечивает концентрацию ресурсов на основных направлениях развития общественного производства; дает возможность полнее увязать общественные, коллективные и личные интересы и тем активнее воздействовать на производство.

Рассмотрение финансовых ресурсов в качестве материальных носителей финансовых отношений позволяет выделить финансы из общей совокупности категорий, участвующих в стоимостном распределении. Ни одна из них, кроме финансов, не характеризуется таким материальным носителем. Отсюда, важным специфическим признаком финансов, отличающим их от других распределительных категорий, является то, что финансовые отношения всегда связанны с формированием денежных доходов и накоплений, принимающих форму финансовых ресурсов. Этот признак является общим для финансовых отношений любых общественно – экономических формаций, где бы они ни функционировали. При этом формы и методы, с помощью которых образуются и используются финансовые ресурсы, менялись в зависимости от изменения социальной природы общества.

Исследование экономической сущности финансов, выявление специфических черт этой категории позволяет дать следующее определение.

Финансы – это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Будучи частью производственных отношений, финансы относятся к экономическому базису; их обусловленность стоимостным распределением подчеркивает исторически преходящий характер финансов.[1]

1.3 Дискуссионные вопросы сущности финансов.

Несмотря на длительную историю существования финансов как научного понятия, их сущность до конца не раскрыта. Задача более полного познания сущности финансов осложняется тем, что она глубоко скрыта за внешними формами ее проявления, в которых различные финансовые явления предстают на поверхности общественной жизни.

При изучении сущности финансов первостепенное значение имеет правильное понимание фундаментальных теоретических проблем и категорий.

В СССР исследованию проблем сущности финансов уделяли внимание такие ученые и экономисты как Дьяченко В. П., Александров А. М., Вознесенский Э. А. В период перехода России к рыночной экономике исследованиями теоретических проблем в области финансов занимаются такие ученые и экономисты как Родионова В. М., Дробозина Л. А., Романовский М. В.

Изучение и правильное понимание важнейших финансовых категорий затрудняется наличием в финансово-экономической литературе множества различных, иногда противоположных точек зрения по вопросам их необходимости, сущности, содержания и назначения.

В теории финансов одним из проблемных вопросов является вопрос о необходимости финансов вообще. В экономике СССР денежным отношениям и стоимостным категориям отводилось второстепенное место. Некоторое время считалось, что при социализме нет товарного производства. Поэтому изучением финансов занимались очень мало и поверхностно. Имел место упрощенный, формальный подход к решению этой проблемы. Так профессоры Вознесенский Э. А. и Бирман А. М. считали, что основным условием возникновения и функционирования финансов является государство.

Большинство экономистов обуславливали объективную необходимость финансов наличием государства и товарно-денежных отношений без основательного обоснования этого положения применительно к категории финансы.

«Вне государства финансы не существуют»[2]

Но это слишком упрощенный подход к такой категории как финансы. Профессор Родионова В. М. считает, что обусловленность части финансовых отношений фактором существования государства не дает основание для того, чтобы считать его деятельность причиной, порождающей финансы. По ее мнению обязательным условием функционирования финансов, является наличие денег, а причиной, порождающей их появление, можно считать потребности субъектов хозяйствования и государства в ресурсах, обеспечивающих их деятельность.[3]

Однако есть еще один фактор, без которого финансы не могут функционировать. Это общественное воспроизводство, с его непрерывно повторяющимися и взаимосвязанными циклами. В настоящее время практически все ученые-экономисты признают необходимость финансов и их важную роль в выполнении государством своих функций.

Однако до конца остается не выясненным вопрос сущности финансов и границы их распространения.

До тридцатых годов в России и СССР под финансами понимались лишь отношения, связанные с добыванием государством средств для его функционирования. Некоторые экономисты финансами считали совокупность денежных ресурсов или фондов, находящихся в распоряжении государства и предприятий. В пятидесятых годах утвердилось понимание финансов как денежных отношений, обеспечивающих распределение совокупного общественного продукта, национального дохода.[4] Оно сохраняется до нашего времени.

Переход к рыночной экономике происходит в условиях функционирования многообразных объективных стоимостных категорий и денежных отношений, которые пронизывают все стороны жизни, денежные отношения опосредствуют куплю-продажу, оплату труда, сферу приложения свободных денежных средств, разнообразные отношения с зарубежными странами.

Здесь возникает вопрос – все ли денежные отношения являются финансами или существуют, какая – то граница их распространения?

Экономисты Александров А. М., Вознесенский Э. А. и другие исходили из того, что финансы и кредит, имея денежную форму и обеспечивая в общественном воспроизводстве распределительный процесс, представляют единую категорию «финансы в широком смысле слова». Академик Чантландзе понимал финансы еще в более расширенном смысле, включая в их состав банки, цены на товары, фондовые биржи, денежные рынки, золото, банкноты, векселя, ценные бумаги. А в узком смысле к финансам он относил лишь бюджетные средства.[5]

Большинство же ученых-экономистов считают, что финансы представляют особую область и лишь часть денежных отношений, имеющих свои определенные признаки. Главными признаками, определяющими категорию финансы, следует считать:

1. Денежный характер финансовых отношений

2. Распределительный характер финансовых отношений

3. Финансовые отношения всегда связанны с формированием денежных фондов принимающих вид финансовых ресурсов

4. Безэквивалентность отношений распределения (Это отличает финансы от отношений купли-продажи)

5. Безвозвратность и бесплатность (Это отличает финансы от кредита)

Опираясь на данные признаки можно увидеть, что финансы возникают и функционируют на второй стадии воспроизводственного процесса – на стадии распределения и перераспределении стоимости общественного продукта. Из этого следует, что расширительная трактовка сущности финансов вызывает сомнение. Распределение и обмен – это разные стадии воспроизводственного процесса, имеющие свои, особые экономические формы выражения. Поэтому нелогично относить разные по характеру денежные отношения, возникающие на разных стадиях воспроизводства, к одной и той же категории – финансам. Ограничение места финансов распределительной и перераспределительной стадией воспроизводства вводит жесткие границы функционирования финансов, но это не означает, что финансы ограничивают свое действие на этой стадии воспроизводства. Финансы активно влияют на все стадии воспроизводственного процесса посредством косвенных факторов.

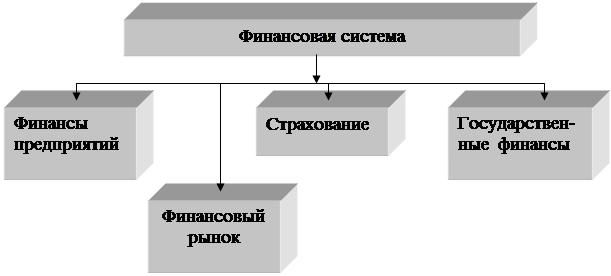

2. Финансовая система Р.Ф.

Финансовая система представляет собой совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

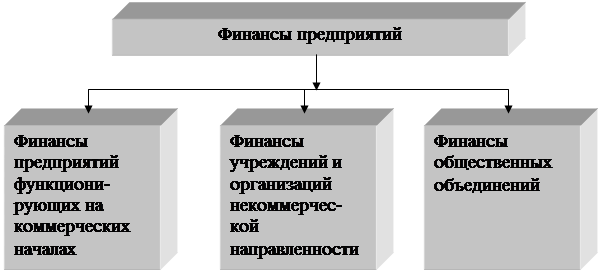

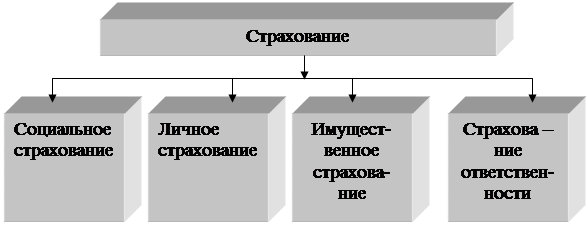

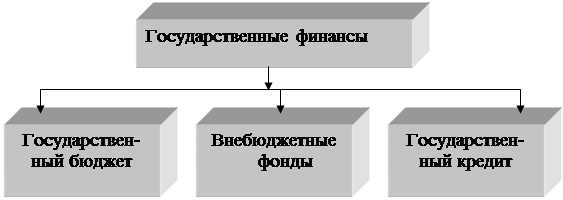

Финансовая система Российской Федерации включает в себя следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды имущественного и личного страхования, фондовый рынок, финансы предприятий различных форм собственности.

Рис 1. Финансовая система.

Рис 2. Финансы предприятий.

Рис 3. Страхование.

Рис 4. государственные финансы.

Рис 5. Финансовый рынок.

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств. Общегосударственные централизованные фонды денежных ресурсов создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства.

Важная роль, которую выполняет государство в области экономического и социального развития, приводит к необходимости централизации в его распоряжении значительной части финансовых ресурсов. Формами их использования являются бюджетные и внебюджетные фонды, за счет которых обеспечиваются потребности государства в решении экономических, политических и социальных проблем. Иные формы и методы образования и использования денежных фондов применяются кредитными и страховыми звеньями финансовой системы. Децентрализованные фонды денежных средств образуются из денежных доходов и накоплений самих предприятий.

Несмотря на разграничение сферы деятельности и применение особых форм и способов образования и использования денежных фондов в каждом отдельном звене, финансовая система является единой, так как базируется на едином источнике ресурсов всех звеньев данной системы.

Основой единой финансовой системы являются финансы предприятий, поскольку они непосредственно участвуют в процессе материального производства. В ходе предпринимательской деятельности коммерческих организаций и предприятий возникают определенные финансовые отношения, связанные с организацией производства и реализацией продукции, оказанием услуг и выполнением работ, формированием собственных финансовых ресурсов и привлечением внешних источников финансирования, их распределением и использованием.

Итак, финансы предприятий и организаций – это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности в процессе формирования собственного капитала, целевых фондов денежных средств, их распределения и использования.

Финансовые отношения предприятий и организаций строятся на определенных принципах, связанных с основами хозяйственной деятельности.

Принцип хозяйственной самостоятельности. Он не может быть реализован без самостоятельности в области финансов. Хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли. Рынок стимулирует предприятия и организации к поиску новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Предприятия и организации с целью получения дополнительной прибыли могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других предприятий, государства, участия в формировании уставного капитала других хозяйствующих субъектов. Однако о полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны их деятельности. Так, законодательно устанавливаются взаимоотношения предприятий и организаций с бюджетами разных уровней. Предприятия и организации всех форм собственности в законодательном порядке уплачивают необходимые налоги.

Принцип самофинансирования. Реализация этого принципа – одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских кредитов. К основным источникам финансирования предприятий и организаций относятся: амортизационные отчисления, прибыль, отчисления в ремонтный фонд, другие фонды предприятий. Некоторые предприятия и организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить свою рентабельность. К ним относят отдельные предприятия пассажирского транспорта, жилищно-коммунальные хозяйства, сельскохозяйственные предприятия, предприятия оборонной промышленности. Такие предприятия по мере возможности получают государственную поддержку в форме дополнительных дотаций из бюджета на возвратной и безвозвратной основе.

Принцип материальной заинтересованности. Объективная необходимость этого принципа обеспечивается основной целью предпринимательской деятельности – извлечением прибыли. Заинтересованность в результатах предпринимательской деятельности проявляется не только ее участниками, но и государством в целом. На уровне отдельных работников предприятия реализация этого принципа может быть обеспеченна высоким уровнем оплаты труда. Для предприятия этот принцип может быть реализован в результате проведения государством оптимальной налоговой политики, экономически обоснованной амортизацией, созданием экономических условий для развития производства. Само предприятие может способствовать реализации этого принципа соблюдением экономически обоснованных пропорций при распределении вновь созданной стоимости, формировании фонда потребления и накопления. Интересы государства могут быть соблюдены рентабельной деятельностью предприятий, ростом производства и соблюдением налоговой дисциплины.

Принцип материальной ответственности. Означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности. Финансовые методы реализации этого принципа различны и регламентируются российским законодательством. Предприятия, нарушающие договорные обязательства, расчетную дисциплину, сроки возврата полученных кредитов, налоговое законодательство и т.п., уплачивают пени, штрафы, неустойки. К нерентабельным предприятиям, не способным отвечать по своим обязательствам может быть применена процедура банкротства.

Принцип обеспечения финансовыми резервами. Он диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств. В условиях рыночных отношений последствия риска ложатся на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу. Кроме того, в экономической борьбе за покупателя предприниматели вынуждены продавать свою продукцию с риском невозврата денег в срок. Финансовые вложения предприятий также связанны с риском получения дохода ниже запланированного, либо полной потери вложенных средств. Реализацией этого принципа является формирование финансовых резервов и других аналогичных фондов, способных укрепить финансовое положение предприятия в критические моменты хозяйствования.

Общегосударственные финансы органически связанны с финансами предприятий. С одной стороны, главным источником доходов бюджета является национальный доход, создаваемый в сфере материального производства, с другой – процесс расширенного воспроизводства осуществляется не только за счет собственных средств предприятий, но и как было сказано выше за счет общегосударственного фонда денежных средств в форме бюджетных ассигнований, использовании банковских кредитов.

Через финансовую систему государство воздействует на формирование централизованных и децентрализованных денежных фондов, используя для этого налоги, расходы государственного бюджета, государственный кредит.

Но для того чтобы помогать предприятиям, исполнять свои обязательства перед гражданами и выполнять свои функции государству требуется некий денежный фонд, откуда оно будет брать средства. Этим фондом является государственный бюджет.

Государственный бюджет является главным звеном финансовой системы. Он представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти. Государственный бюджет является основным финансовым планом страны, утверждаемым Федеральным Собранием Российской Федерации как закон. Через госбюджет государство концентрирует у себя значительную долю национального дохода для финансирования народного хозяйства, социально-культурных мероприятий, укрепления обороны страны и содержания органов государственной власти и управления. С помощью бюджета происходит перераспределение национального дохода, что создает возможность маневрировать денежными средствами и целенаправленно влиять на темпы и уровень развития общественного производства. Это позволяет осуществлять единую экономическую и финансовую политику на всей территории страны.

В условиях перехода на рыночные отношения государственный бюджет сохраняет свою важную роль. Изменяются лишь методы его воздействия на общественное производство путем создания иного режима расходования бюджетных средств. В современных условиях развитие общественного производства обеспечивается не методами бюджетного финансирования и дотирования, а с помощью экономических методов, использование которых позволяет перейти к финансовому регулированию экономики. Средства бюджета должны направляться на осуществление инвестиционной политики, субсидирование предприятий, финансирование конверсии оборонных предприятий. Расходы бюджета в области экономики призваны способствовать формированию рациональной структуры общественного производства, наращиванию научно-технического потенциала, обновлению материально-технической базы. Применяя различные формы воздействия на экономику, государство способно существенно изменить финансово-экономическую ситуацию в государстве.

Важная роль государственного бюджета не ограничивается финансированием сферы материального производства. Бюджетные ресурсы направляются также в непроизводственную сферу (образование, здравоохранение, культуру и т.д.). Финансирование предприятий и учреждений социально-культурного направления осуществляется за счет бюджетных и внебюджетных фондов. Расходы бюджета, обусловленные реализацией социальной политики государства, имеют огромное значение. Они позволяют государству развивать систему народного образования, финансировать культуру, удовлетворять потребности граждан в медицинском обслуживании, повышать уровень их социального обеспечения, осуществлять социальную защиту.

В процессе бюджетного планирования и исполнения бюджета осуществляется контроль за финансово-хозяйственной деятельностью народного хозяйства.

Одним из звеньев общегосударственных финансов являются внебюджетные фонды.

Внебюджетные фонды – средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений, которые для обычного налогоплательщика ничем не отличаются от налогов. Основные суммы отчислений во внебюджетные фонды включаются в состав себестоимости и установлены в процентах к фонду оплаты труда.

Организационно внебюджетные фонды обособленны от бюджета и имеют определенную самостоятельность. Внебюджетные фонды имеют строго целевое назначение, что гарантирует использование средств в полном объеме. Обычно в названии фонда указанна цель расходования средств.

Перед внебюджетными фондами стоят важные задачи:

1. Обеспечить дополнительными ресурсами приоритетные сферы экономики (фонды НИОКР, экологические фонды, фонд медицинского страхования)

2. Расширить социальные услуги населению с помощью различных фондов.

Внебюджетные фонды находятся в собственности государства, но являются автономными и изъятию не подлежат.

Материальным источником внебюджетных фондов является, как и других звеньев финансовой системы, является национальный доход.

Положительное сальдо внебюджетных фондов может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Государственный кредит.

Он отражает кредитные отношения по поводу мобилизации государством временно свободных денежных средств предприятий, организаций и населения на началах возвратности для финансирования государственных расходов.

Кредитором выступают физические и юридические лица, заемщиком – государство в лице его органов. Дополнительные финансовые ресурсы государство привлекает путем продажи на финансовом рынке облигаций, казначейских обязательств и других видов государственных ценных бумаг. Данная форма кредита позволяет заемщику направлять мобилизованные дополнительные финансовые ресурсы на покрытие бюджетного дефицита без осуществления для этих целей эмиссии. Государственный кредит используется также в целях стабилизации денежного обращения в стране. В условиях инфляции государственные займы у населения временно уменьшают его платежеспособный спрос. Из обращения изымается избыточная денежная масса, т.е. происходит отток денег из обращения на заранее оговоренный срок.

Необходимостью использования государственного кредита обусловлена невозможностью удовлетворения потребностей общества за счет бюджетных доходов. Мобилизуемые временно свободные средства населения и юридических лиц используются для финансирования экономических и социальных программ, т.е. государственный кредит является средством увеличения финансовых возможностей государства. На общегосударственном уровне государственные займы не выражают конкретного целевого выражения, тогда как местные органы власти могут использовать мобилизованные средства на благоустройство городских и сельских районов, строительство объектов здравоохранения, культурного, просветительского, жилищно-бытового назначения.

В зависимости от заемщика государственные займы делятся на размещаемые центральными и местными органами управления. По месту размещения государственный кредит может быть внутренним и внешним. Исходя из сроков привлечения кредит делится на: краткосрочные (до года), среднесрочные (от года до 5 лет), долгосрочные (свыше 5 лет).

Как один из видов кредита государственный кредит имеет ряд особенностей, отличающих его от классических финансовых категорий, например, налогов:

1. Добровольный характер при размещении займов

2. Если налоги движутся только в одном направлении – от плательщика в бюджет или во внебюджетные фонды, то основой государственного кредита являются его возвратность и платность.

В государстве должен быть создан резерв на случай убытков связанных со стихийными бедствиями и несчастными случаями. Таким резервом является фонды имущественного и личного страхования.

Страхование – это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного субъектам хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев.

До 1990 г. страхование у нас было построено на началах государственной монополии. Это означало, что только государство могло совершать операции по страхованию и только государство могло давать гарантированные обязательства по возмещению ущерба, понесенного организациями или гражданами в результате стихийного бедствия или несчастного случая. Все страховые операции в стране проводились Госстрахом СССР, который осуществлял свою работу на началах хозяйственного расчета. Государственная монополия на имущественное и личное страхование позволяла в общегосударственном масштабе централизовать денежные средства, предусмотренные на эти цели.

С развитием рыночных отношений в нашей стране появилось возможность отказаться от монополии государства в страховом деле. Рынок побуждает государственные страховые компании изменять структуру и направленность деятельности в соответствии с новыми экономическими условиями. В настоящее время наряду с государственными страховыми компаниями страхования осуществляют негосударственные страховые компании, получившие лицензии на право ведения страховой деятельности.

Исходя из многообразия объектов, подлежащих страхованию, различий в объеме страховой ответственности, степени риска страхование делится на:

Обязательное страхование – осуществляется в силу закона, с позиции общественной целесообразности. При его проведении действует неограниченная во времени страховая ответственность по установленным законодателем объектам страхования и кругу страхователей, она наступает автоматически при возникновении страхового случая.

Добровольное страхование – проводится в силу закона и на добровольной основе. Законом определяются наиболее общие условия страхования, а конкретные условия его проведения регулируются правилами, установленными страховщиком в договоре страхования. Эта форма страхования не носит принудительного характера и предоставляет возможность свободного выбора услуг на страховом рынке. Вместе с тем добровольное страхование носит выборочный охват, так как не все страхователи желают в нем участвовать, а для отдельных категорий лиц устанавливаются ограничения при заключении договоров.

Финансовый рынок.

Решающую роль в создании цивилизованной рыночной экономики играет уровень развития финансового рынка и его составных элементов – рынка ценных бумаг, валютного рынка, кредитного рынка. Под финансовым рынком понимается совокупность отношений по обращению всех денежных ресурсов государства. В государствах с развитой рыночной экономикой финансовый рынок является индикатором состояния всей экономики. Финансовая устойчивость государства определяется, прежде всего состоянием государственного бюджета, величиной его дефицита, а также величиной государственного долга. Управление государственным долгом рыночными методами, связанными с использованием различных финансовых инструментов, предполагает изучение и обобщение накопленного в этой области опыта стран с развитой рыночной экономикой. Мировая практика подсказывает, что одним из инструментов, обеспечивающих результативное влияние на величину государственного долга и его структуру, являются государственные ценные бумаги, выпускаемые в виде срочных долговых обязательств. Выпущенные в обращение на различный срок, с различными условиями погашения и выплаты процентов они образуют крупнейший сектор финансового рынка – рынок государственных ценных бумаг. С его помощью осуществляется централизованное заимствование государством временно свободных средств банков, населения, предприятий. Полученные таким образом денежные ресурсы идут на предотвращение инфляционных явлений.

3. Бюджетное устройство города Волгодонска.

Прежде всего, надо отметить, что финансовой базой территориальных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Территориальные бюджеты – один из главных каналов доведения до населения конечных результатов производства. Через эти бюджеты общественные фонды потребления распределяются между отдельными группами населения. Из территориальных бюджетов в известной мере финансируются и развитие производственной сферы, в первую очередь местной и пищевой промышленности, коммунального хозяйства, объем продукции и услуг.

Экономическая сущность территориальных бюджетов проявляется в их назначении. Они выполняют следующие функции:

1. Формирование денежных фондов, являющихся финансовым обеспечением деятельности территориальных органов власти.

2. Распределение и использование этих фондов между отраслями народного хозяйства.

3. Контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти.

Важное значение имеют территориальные бюджеты в осуществлении общегосударственных экономических и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества.

В настоящее время число территориальных бюджетов составляет более 29 тысяч. И среди этих 29 тысяч существует бюджет города Волгодонска. О нем пойдет речь в третьем пункте данной работы.

В начале года в нашем городе шла избирательная кампания по выборам в Городскую Думу. Из за этого старому составу Думы было «некогда» заниматься бюджетом на этот год. В итоге бюджет был принят только 6 марта. Рассмотрев проект бюджета г. Волгодонска на 2001 год Городская Дума отмечает, что бюджет города сформирован на основе сбалансированности расходов с имеющимися финансовыми ресурсами при обеспечении текущих бюджетных обязательств – базовых нормативных расходов, а также основных социальных гарантий населению города, что соответствует Налоговому Бюджетному кодексу Р.Ф., закону Ростовской области «Об областном бюджете на 2001 год».

Доходная часть бюджета (приложение 1.) по мнению депутатов является сбалансированной, но в ней почему-то не указанны перечисления в бюджеты тридцатикилометровой зоны вокруг РоАЭС. А ведь это очень немалые деньги. Причем эти перечисления идут помимо налогов, которые платит РоАЭС в бюджет города. В бюджете города заложен дефицит в размере 6600 тыс. рублей и покрываться этот дефицит, по мнению депутатов должен за счет приватизации муниципальной собственности. Но можно увеличить доходы бюджета и без продажи муниципальной собственности. Возьмем расходную часть бюджета и посмотрим на некоторые пункты. Допустим содержание Городского комитета молодежи. На его содержание в 2001 году выделяется 3125 тыс. рублей. Из них только на денежное содержание аппарата уйдет 970 тыс. рублей. В Городском комитете молодежи работают 14 человек (по штату), заработная плата колеблется от 1,5 до 2 тыс. рублей. В год это составит приблизительно 300 тыс. рублей. Остальные 670 тыс. рублей съедают различные и в большинстве ненужные подведомственные комитеты и организации. Для примера подведомственная Городскому комитету молодежи (ГКМ) организация «Город» за весь 2000 год провела лишь одно мероприятие – посадка саженцев на берегу Цимлянского водохранилища, а получила она через ГКМ из бюджета 150 тыс. рублей, причем саженцы были безвозмездно выделены городским питомником зеленых насаждений. Отрезав от городского бюджета все эти ненужные организации и комитеты город, без каких либо потерь и вложений экономит 670 тыс. рублей.

Рассмотрим теперь статьи расходов различных муниципальных предприятий. Муниципальное предприятие «Волгодонсктрансзаказчик» осуществляет пассажирские перевозки по городу. Предприятие является практически 100% дотационным, а 80% автобусных перевозок осуществляют частные компании. Парк муниципальных автобусов морально и технически устарел. Расходы городского бюджета в 2001 году на автобусный парк составят 7100 тыс. рублей. Разумнее будет продать часть автобусного парка частным компаниям (приблизительная прибыль 8000 тыс. рублей), а предприятие оставить в качестве контролирующего органа за деятельностью частного транспорта. Оставшуюся часть автобусного парка находящуюся еще в удовлетворительном состоянии сдавать в аренду. Деньги от продажи автобусов, а также сэкономленные средства из бюджета разумней пустить на поддержание троллейбусного парка города. Часть же средств направить на покрытие дефицита бюджета.

Вторым предприятием, которое необоснованно тратит бюджетные средства, является муниципальное предприятие «Волгодонскжилкомзаказчик». В нем объединено все коммунальное хозяйство города. Коммунальные платежи в городе распределены так: 75% услуг оплачивает население, а 25% городской бюджет. На 2001 год запланировано 59310 тыс. рублей дотаций из бюджета города. Из них 80% пойдут на реальные коммунальные дотации (ремонт домов, техническое оснащение, квартплата) оставшиеся 20% идут на мифическую статью «техническое обслуживание». В нее входят такие услуги как мытье стен в подъездах, замена осветительных приборов в домах, замена электросчетчиков и т.д. Притом что за полтора года существования данной статьи в моем доме это не осуществлялось, и я уверен, что и в других домах тоже. Но 11862 тыс. рублей сумма не малая, а уходит в никуда. Также в статьи расходов муниципального предприятия «Волгодонскжилкомзаказчик» входит такая статья как Проведение выборов и референдумов в сумме 100 тыс. рублей. Притом, что в бюджете города предусмотрена отдельная статья на проведения выборов и референдумов в сумме 1138 тыс. рублей. Спрашивается зачем «Волгодонскжилкомзаказчику» выделяются деньги на проведения мероприятий, которые точно не входят в его компетенцию.

Это лишь крупные ошибки в бюджете города, которые сразу бросаются в глаза. Огромное количество мелких лазеек для растаскивания и без того небольших бюджетных средств присутствуют в каждом разделе ведомственных расходов бюджета города.

Теперь мне хотелось бы рассмотреть, как можно увеличить доходы бюджета за счет капитальных вложений в инфраструктуру города.

В нашем городе существует два крупных долгостроя. Первый недостроенное здание администрации, которое находится в самом центре города. Здание практически достроено (осталась внутренняя и внешняя отделка ). Место идеально для создания торгового комплекса, тем более что он востребован как потребителями, так и продавцами. При минимальных затратах на создание акционерного общества здание можно достроить. Причем достраивать здание будут торговые фирмы в обмен на акции и торговые площади в здании. В итоге идет прибавление в бюджет города за счет налогов и арендной платы за торговые площади.

Вторым долгостроем является здание санэпидемстанции. Данное здание слишком большое для организации в нем торгового комплекса, но оно подойдет для создания жилого комплекса. В нашем городе с пуском РоАЭС возобновилось жилое капитальное строительство. А здание готовое на 80% ветшает. На базе этого здания можно создать элитный жилой дом, притом затраты идут только на отделку.

Проанализировав доходную часть, стоит обратить внимание на единый налог на вмененный доход для определенных видов деятельности. Причем акцентировать внимание стоит на коэффициентах применяемых при расчетах данного налога. Вот эти коэффициенты – коэффициент на размер торговой площади, удаление от центра. Эти два коэффициента совершенно нелогичны и неразумны. Коэффициент на размер торговой площади растет в геометрической прогрессии по отношению к торговой площади. И получается, что иметь большой торговый павильон очень не выгодно с точки зрения налогообложения, но больший торговый павильон даст больше прибыли, чем торговая палатка, следовательно, будет уплачено большая сумма налогов. У нас же центр города заполнен ларечками и маленькими павильончиками, где четырем покупателям уже тесно. Снизив коэффициенты до разумных пределов (1,4 – 1,6), а не как сейчас (1,8 - 2).

Также стоит упомянуть деньги, перечисляемые РоАЭС в бюджеты тридцатикилометровой зоны. Эти деньги даже не учтены в доходной части бюджета города и как бы зависли. Они есть, но использовать их невозможно пока они не будут учтены в статье дохода и не распределены по расходным статьям. Перечисления в бюджет только города Волгодонска равны 35000 тыс. рублей. За счет этих денег легко покрывается бюджетный дефицит и появляется возможность перечислить деньги действительно нуждающимся организациям. Например, Совету ветеранов, медицине, образованию и т.д.

В целом по итогам предыдущих лет городской бюджет постоянно улучшается, уменьшается бюджетный дефицит, уменьшается зависимость города от областных и федеральных дотаций, уменьшаются внешние долги города. Если будут исполнены все статьи доходов городского бюджета, в полную меру заработает РоАЭС и другие предприятия города уже в 2002 году бюджет города будет бездефицитным.

Заключение.

Как было показано в данной работе, роль финансов в эффективной работе экономики государства огромна. Велика роль государства в полноценном функционировании финансов и финансовой системе. Изучение и раскрытие сущности финансов позволяет знать, куда и на что используются изымаемые у предприятий и граждан налоги, каковы причины и последствия бюджетного дефицита и как их преодолеть, зачем нам нужны фондовые биржи, следует ли дотировать убыточные предприятия или стоит проводить процедуру банкротства. Следует продолжать изучение сущности финансов и их взаимодействие на другие сегменты экономики.

Наличие дискуссионных вопросов обуславливает необходимость дальнейшей разработки теоретических проблем сущности финансов. Более глубокое знание экономической природы финансов, присущих им свойств позволит активнее разрабатывать пути лучшего использования данной категории в практике хозяйствования, научно обосновать меры, направленные на финансовое оздоровление экономики и совершенствование финансовых взаимосвязей в нашей стране.

От понимания сущности финансов зависит четкое функционирование финансовой системы государства. Слаженность работы всех ее звеньев и подсистем. Кроме того, хорошее знание финансовой сферы деятельности необходимо нашей стране потому, что она переживает сегодня глубокий экономический и финансовый кризис. Без четкого функционирования финансовой системы невозможно оздоровление экономики, развития внутренних и внешних финансовых связей. Необходимо улучшать финансовую систему для ее более четкого функционирования.

Здесь важно подчеркнуть то, что проблемы финансового оздоровления волнуют сейчас буквально всех. Ведь то, что происходит в настоящее время в финансовой сфере тесным образом связано с личным благополучием каждого. Размер прибыли и налогов, отчислений на социальное страхование и пенсий, цена акций и облигаций, формы инвестирования средств в производство и социальную сферу и т.п. – такие вопросы обсуждаются сегодня не только в правительственных кругах; они глубоко волнуют каждого из нас.

Не в последнюю очередь также необходима хорошо работающая банковская система, предприятия должны вовремя платить налоги, а для этого необходима налоговая реформа, обеспечение жесткого контроля за расходованием бюджетных средств. Именно в расходовании бюджетных средств в нашей стране не как не могут навести порядок. Это видно на примере бюджета города Волгодонска на 2001 год. Так, в нашем случае, на нужные отрасли деньги практически не выделяют, а выдают эти деньги на сомнительные проекты. Необходимо усилить как внутригородской, так и областной контроль за тем, куда расходуются дотации и средства, заработанные самим городом.

Приложение 1

Доходная часть бюджета г. Волгодонска.

(тыс. руб.)

Налоговые доходы, всегоВ том числе: |

255175,8 |

| Налог на прибыль предприятий и организаций | 67315,2 |

| Налог на доходы физических лиц, удерживаемый предприятиями, учреждениями и организациями | 90157,9 |

| Налог на доходы ПБОЮЛ | 1785,0 |

|

Акцизы В том числе на: |

8334,4 |

| водку и ликероводочные изделия | 3577,4 |

| на остальные товары, производимые на территории Р.Ф. | 4757,0 |

| Лицензионные и регистрационные сборы | 625,0 |

| Налог с продаж | 14335,0 |

|

Налоги на совокупный доход В том числе |

15864,8 |

| единый налог, взимаемый в связи с применением упрощенной системы налогообложения, учета и отчетности | 2490,0 |

| единый налог на вмененный доход для определенных видов деятельности | 13374,8 |

| Налог на имущество предприятий | 34361,5 |

| Налог на имущество физических лиц | 1435,0 |

| Земельный налог | 8564,0 |

| Прочие налоги, пошлины и сборы | 12398,0 |

Неналоговые доходы, всего |

77697,1 |

| Доходы от имущества, находящегося в муниципальной собственности города, или от деятельности | 75294,1 |

| Административные платежи | 135,0 |

| Штрафные санкции, возмещение ущерба | 2268,0 |

Безвозмездные перечисления, всегоВ том числе: |

203721,6 |

| Дотации | 105752,3 |

| Субвенции и субсидии | 97969,3 |

Итого доходы |

536594,5 |

Приложение 2

Расходная часть бюджета г. Волгодонска.

| Наименование разделов | Расходы бюджета города | Субвенции МФ РО | Всего расходов |

| Государственное управление и местное самоуправление. | 38763,0 | 0,0 | 38763,0 |

| Правоохранительная деятельность и обеспечение безопасности государства. | 3985,9 | 0,0 | 3958,9 |

| Промышленность, энергетика и строительство. | 130,0 | 1320,8 | 1450,8 |

| Сельское хозяйство и рыболовство | 1416,0 | 0,0 | 1416,0 |

| Транспорт, дорожное хозяйство, связь и информатика | 4698,5 | 12426,0 | 17124,5 |

| Жилищно-комунальное хозяйство | 141080,6 | 28599,3 | 169679,9 |

| Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий. | 1150,0 | 0,0 | 1150,0 |

| Образование | 131905,2 | 17297,8 | 149203,0 |

| Культура, искусство т кинематография | 11544,0 | 0,0 | 11544,0 |

| Средства массовой информации | 350,0 | 0,0 | 350,0 |

| Здравоохранение и физическая культура | 75825,3 | 12351,1 | 88176,4 |

| Социальная политика | 10283,1 | 25974,3 | 36257,4 |

| Обслуживание муниципального долга | 914,0 | 0,0 | 914,0 |

| Прочие расходы | 23179,6 | 0,0 | 23179,6 |

| Всего расходов |

445225,2 |

97969,3 |

543194,5 |

Список использованной литературы.

1. «Бюджет города Волгодонска на 2001 год»; решение от 6 марта 2001 года.

2. Волгодонской Край №16(123) от 28 марта 2001 года.

3. Теория финансов под ред. Сабанти Б.М.; Менеджер 1998г.

4. Финансы под ред. Родионовой В.М.; Финансы и статистика 1993 г.

5. Финансы под ред. Дробозиной Л.А.; Юнити 2000 г.

6. Финансы на макроуровне под ред. Самсонова Н.Ф.; Высшая школа 1998 г.

7. Финансы под ред. Романовского М.Ф.; Перспектива 2001 г.

Рецензия.

[1] Родионова В. М.; Финансы; Финансы и статистика 1993 г.

[2] Бирман А. М.; Финансы в системе стоимостных категорий; журнал Вопросы экономики. 1984 г. №10

[3] Родионова В. М.; Финансы; Финансы и статистика 1993 г.

[4] Александров А. М.; Финансы СССР; Госфиниздат 1952 г.

[5] Чантландзе; Вопросы теории финансов; Тбилиси