Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Сравнительная оценка методов финансового анализа на предприятии

Реферат: Сравнительная оценка методов финансового анализа на предприятии

СОДЕРЖАНИЕ

ВВЕДЕНИЕ..................................................................................................... 1

1.ОСНОВНЫЕ ПРИНЦИПЫ И ПОСЛЕДОВАТЕЛЬНОСТЬ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ...................................... 3

1.1. Сущность финансового анализа. Основные понятия. Роль финансового анализа в процессе принятия управленческих решений............................................... 3

1.2. Сравнительная оценка существующих методик анализа финансового состояния промышленного предприятия........................................................................ 7

1. 3. Методика анализа финансового состояния предприятия.................. 20

О. В. Ефимовой............................................................................................. 20

2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ....................................................... 29

2. 1. Взаимосвязь бухгалтерского учета, аудита и анализа финансового состояния 29

2. 1. 1. Экспресс-анализ финансового состояния. Бухгалтерская отчетность –информационная база для проведения финансового анализа................. 29

2.1.2. Детализированный анализ финансового состояния промышленного предприятия.................................................................................................................... 40

3.АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ............... 45

3.1. Предварительный обзор баланса......................................................... 45

3.2. Оценка ликвидности баланса................................................................ 48

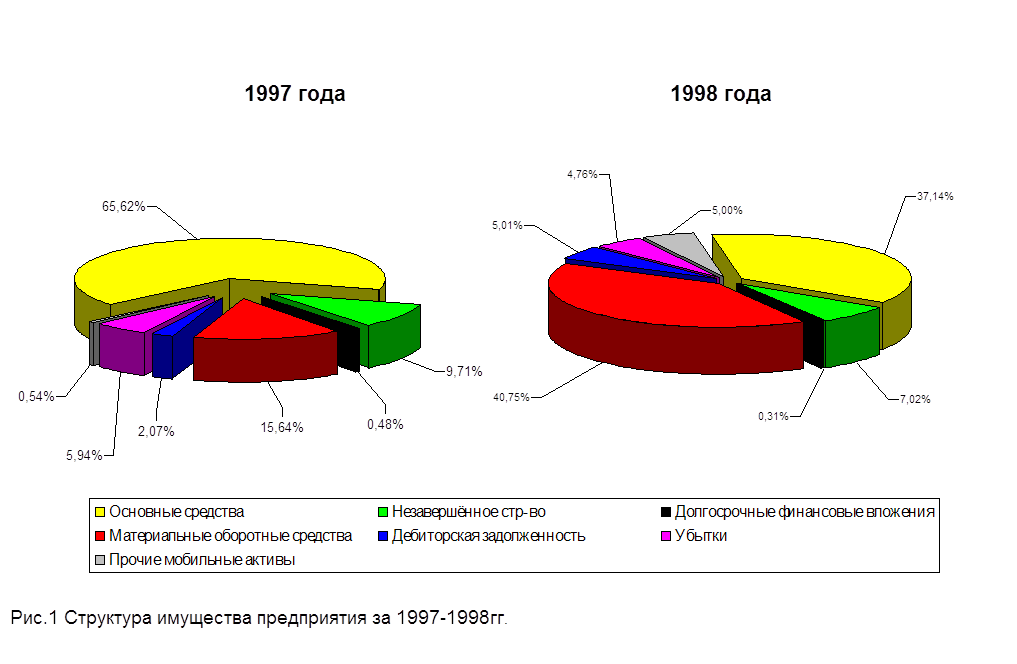

3.3. Анализ имущества предприятия........................................................... 50

3.4. Анализ источников средств предприятия............................................. 57

3.4.1. Анализ собственных средств ПКФ “Бейсуг”.................................. 58

3.4.2. Анализ заёмных средств ПКФ “Бейсуг”......................................... 62

3.5. Оценка финансовой устойчивости ПКФ “Бейсуг”................................ 66

3.6. Оценка платежеспособности предприятия........................................... 70

3.6.1. Анализ и оценка реальных возможностей восстановления платежеспособности 72

3.7. Анализ прибыли и рентабельности....................................................... 74

Анализ формирования и распределения прибыли..................................... 74

Анализ рентабельности................................................................................ 77

ВВЕДЕНИЕВ современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результатах его функционирования. На основании доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, основной целью финансового анализа является получение небольшого числа ключевых параметров, дающие объективную и точную картину финансового состояния предприятия, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Анализ финансового состояния дает возможность оценить: имущественное состояние предприятия; степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами; достаточность капитала для текущей деятельности и долгосрочных инвестиций; потребность в дополнительных источниках финансирования; способность к наращению капитала; рациональность привлечения заемных средств; обоснованность политики распределения и использования прибыли и т. д .

Следует отметить, что наличие большого числа оригинальных и интересных изданий по различным аспектам финансового анализа не снижает потребности на специальную методическую литературу, в которой последовательно шаг за шагом воспроизводилось бы комплексная логически целостная процедура финансового анализа применительно к Российским экономическим условиям.

В рыночной экономике предприятия несут полную материальную ответственность за свои действия. Это определяет другую особенность финансового управления: требуется глубокий анализ финансового состояния не только своего предприятия, но и предприятий-конкурентов и деловых партнеров.

Дело в том, что для целей управления деятельностью, и в частности финансовой, собственно учетной информации недостаточно. Значение отвлеченных данных баланса или отчета о финансовых результатах, хотя и представляющих самостоятельный интерес, весьма невелико, если рассматривать их в отрыве друг от друга. Так, цифры, характеризующие объем реализации, чистую прибыль, становятся нагляднее в сравнении с размером затраченного капитала, а величина затрат, безусловно, важная сама по себе. – в сопоставлении с полученной прибылью или объемом продаж.

Главная цель данной работы - исследовать финансовое состояние предприятия ПКФ "Бейсуг", выявить основные проблемы финансовой деятельности и дать рекомендации по управлению финансами..

Исходя из поставленных целей, можно сформировать задачи:

· предварительный обзор баланса и анализ его ликвидности;

· характеристика имущества предприятия: основных и оборотных средств и их оборачиваемости, выявление проблем;

· характеристика источников средств предприятия: собственных и заемных;

· оценка финансовой устойчивости;

· расчет коэффициентов ликвидности;

· анализ прибыли и рентабельности;

· разработка мероприятий по улучшению финансово - хозяйственной деятельности.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания. Нередко оказывается достаточным обнаружить эти места, чтобы разработать мероприятия по их ликвидации.

1.ОСНОВНЫЕ ПРИНЦИПЫ И ПОСЛЕДОВАТЕЛЬНОСТЬ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ1.1. Сущность финансового анализа. Основные понятия. Роль финансового анализа в процессе принятия управленческих решений

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового состояния – ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Оценка ликвидности и платежеспособности может быть выполнена с определенной степенью точности. В частности, в рамках экспресс-анализа платежеспособности обращают внимание на статьи, характеризующие наличные деньги в кассе и на расчетных счетах в банке. Это и понятно: они выражают совокупность наличных денежных средств, т. е. имущества, которое имеет абсолютную ценность, в отличие от любого иного имущества, имеющего ценность лишь относительную. Эти ресурсы наиболее мобильны, они могут быть включены в финансово-хозяйственную деятельность в любой момент, тогда как другие виды активов нередко могут включаться лишь с определенным временным шагом. Искусство финансового управления как раз и состоит в том, чтобы держать на счетах лишь минимально необходимую сумму средств, а остальную часть, которая может понадобиться для текущей оперативной деятельности, в быстрореализуемых активах.

Таким образом, чем значительнее размер денежных средств на расчетном счете, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Вместе с тем наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно – средства могут поступить на расчетный счет в течение ближайших дней, некоторые виды активов при необходимости легко превращаются в денежную наличность и пр.

О неплатежеспособности свидетельствует, как правило, наличие <больных) статей в отчетности (<Убытки>, <Кредиты и займы, не погашенные в срок>, “(Просроченная дебиторская и кредиторская задолженность), <Векселя выданные просроченные”. Следует отметить, что последнее утверждение верно не всегда. Во-первых, фирмы-монополисты могут сознательно идти на нестрогое соблюдение контрактов со своими поставщиками и подрядчиками. Во-вторых, в условиях инфляции непродуманно составленный договор на предоставление кратко- или долгосрочной ссуды может вызывать искушение нарушить его и уплачивать штрафы обесценивающимися деньгами.

В наиболее акцентированном виде степень ликвидности предприятия может быть выражена коэффициентом покрытия, показывающим, сколько рублей текущих активов (оборотных средств) приходится на один рубль текущих обязательств (текущая краткосрочная задолженность). При условии выполнения предприятием обязательств перед кредиторами его платежеспособность с известной степенью точности характеризуется наличием средств на расчетном счете.

С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Каких-либо единых нормативов соотношения собственного и привлеченного капитала не существует. Тем не менее распространено мнение, что доля собственного капитала должна быть достаточно велика – не менее 60%. Условность этого лимита очевидна; например, высокорентабельное предприятие или предприятие, имеющее высокую оборачиваемость оборотных средств, может позволить себе относительно высокий уровень заемного капитала.

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями. Различают показатели экономического эффекта и экономической эффективности.

Экономический эффект – показатель, характеризующий результат деятельности. Это абсолютный, объемный показатель. В зависимости от уровня управления, отраслевой принадлежности предприятия в качестве показателей эффекта используют показатели валового национального продукта, национального дохода, валового дохода от реализации, прибыли.

Основным показателем безубыточности работы предприятия является прибыль. Однако по этому показателю, взятому изолированно, нельзя сделать обоснованные выводы об уровне рентабельности. Прибыль в 1 млн. руб. может быть прибылью разновеликих по масштабам деятельности и размерам вложенного капитала предприятий. Соответственно и степень относительной весомости этой суммы будет неодинаковой. Поэтому в анализе используют различные коэффициенты рентабельности.

Экономическая эффективность – относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Такой показатель уже можно использовать в пространственно-временных сопоставлениях. Наиболее общую оценку уровня экономической эффективности деятельности предприятия дают показатели рентабельности авансированного и собственного капитала, а рост их в динамике рассматривается как положительная тенденция.

1.2. Сравнительная оценка существующих методик анализа финансового состояния промышленного предприятия

Большинство существующих в настоящее время методик анализа деятельности предприятия, его финансового состояния повторяют и дополняют друг друга, они могут быть использованы комплексно или раздельно в зависимости от конкретных целей и задач анализа, информационной базы, имеющейся в распоряжении аналитика.

Так, согласно методике анализа А. Д. Шеремета и А. И. Бужинского[1] финансовое положение предприятий характеризуется размещением его средств и состоянием источников их формирования.

Основными показателями для оценки финансового состояния являются:

· уровень обеспеченности собственными оборотными средствами;

· степень соответствия фактических запасов активов нормативным и величине, предназначенной для их формирования;

· величина иммобилизации оборотных средств;

· оборачиваемость оборотных средств и платежеспособность.

По мнению авторов данной методики, важнейшим этапом анализа финансового состояния является определение наличия собственных и приравненных к ним средств, выявление факторов, повлиявших на их изменение в изучаемом периоде. Для расчета наличия собственных и приравненных к ним оборотных средств применяются следующие показатели:

а) источники собственных средств;

б) источники средств, приравненных к собственным;

в) вложение средств в основные фонды и внеоборотные активы

На их основе рассчитывается наличие собственных и приравненных к ним средств (а + б – в).

Отдельно проводится анализ основных составляющих собственных и приравненных к ним средств – оборотной части уставного фонда и средств, являющихся непосредственной собственностью предприятия. Прибыль, находящаяся в обороте, исчисляется как разница между балансовой прибылью и суммой использованной и отвлеченной прибыли.

Далее проводится анализ обеспеченности предприятия собственными оборотными средствами. При этом сопоставляется фактическое их наличие с нормативом, который также утратил свое значение в настоящее время. Предприятие частной собственности само решает вопрос об объеме денежных средств и имущества в обороте. Единственным регулятором государства в данном вопросе является соблюдение условия – выплаты пайщикам не должны влиять на величину Уставного фонда, т. е. Уставный фонд не может быть источником платежей участникам, выплата производятся непосредственно из прибыли.

Авторы данной методики также включают в анализ финансового состояния понятие иммобилизации (отвлечения) оборотных средств. Иммобилизацией считается:

· превышение средств и затрат на капитальное строительство над источниками финансирования;

· задолженности;

· расходы, не перекрытые средствами специальных фондов и целевого финансирования.

Приведенное понятие иммобилизации в рыночной экономике утрачивает свое значение. Предприятие должно использовать точные расчеты для финансирования своих стратегических программ, а также самостоятельно решать строить или модернизироваться. Это касается капитального ремонта, капитальных вложений. К тому же в настоящее время предприятие с негосударственной формой собственности практически не использует специальные ссуды банка. Учитывая все это, задолженность практически отсутствует и понятие иммобилизации сводится к узкому кругу хозяйственных просчетов.

Анализ состояния нормированных оборотных средств применим в условиях планового ведения хозяйства. В связи с переходом к рынку он преобразуется в анализ сырья, полуфабрикатов, материалов, готовой продукции и имеет иное экономическое значение: запасы сырья должны сохраняться для обеспечения необходимого технологического процесса, а остатки готовой продукции должны быть сведены к минимуму.

Поскольку понятия нормируемые оборотные, средства и ненормированные оборотные средства утратили смысл, то целесообразно оборотные средства подразделить на запасы и затраты, денежные средства и прочие активы. Авторы рассматриваемой методики предлагают также проводить анализ заемных средств по видам кредитов и ссуд.

Анализ платежеспособности рассматривается в данной методике очень узко. Определяется только сальдо дебиторской и кредиторской задолженности. Положительным считается превышение дебиторской задолженности над кредиторской (активное сальдо). Оптимальным вариантом считается формула: отсутствие задолженности как самому предприятию так и другим.

Обобщение результатов анализа финансового состояния проводится с помощью сальдового приема. Составляется расчет внеплановых вложений оборотных средств и источников их покрытия. В этом расчете отражается влияние двух групп взаимосвязанных финансовых показателей.

Предлагается также рассматривать показатель оборачиваемости оборотных средств. Его составляющие полностью отвечают требованиям плановой экономики: твердое материально-техническое снабжение, заданные сверху покупатели и заказчики. В современных условиях понятие оборачиваемости оборотных средств сохраняется, но используются иные, диктуемые рыночной экономикой подходы к его формированию.

Таким образом, указанная методика анализа финансового состояния предприятия основана на принципах планового ведения хозяйства. В настоящее время она может быть применена лишь на ограниченном круге предприятий государственной формы собственности и в бюджетных организациях, но не в полном объеме. Это связано с тем, что существенно изменилась информационная база анализа, которая не обеспечит аналитика-исследователя необходимыми исходными данными (например, в современной бухгалтерской отчетности отсутствуют нормативы устойчивых пассивов). Ряд ключевых моментов анализа потеряли значение в условиях перехода к рыночным отношениям (иммобилизация, оборачиваемость оборотных средств), методика не адаптирована к высоким темпам инфляции.

В методике анализа финансового состояния под редакцией С.Б.Барнгольц и Б.И. Майданчика[2] подход к анализу несколько глубже. Во главе исследования ставится непосредственное изучение баланса предприятия. Этому предшествует установление степени достоверности информации, содержащейся в балансе, путем ее сопоставления с другими источниками информации.

Основными критериями устойчивости финансового состояния являются:

· платежеспособность хозяйствующего субъекта,

· соблюдение финансовой дисциплины,

· обеспечение собственными оборотными средствами.

По мнению авторов, основными признаками неплатежеспособности и неудовлетворительного финансового состояния являются: просроченная задолженность и длительное непрерывное пользование платежными кредитами. Конечно, эти факторы можно отнести и к показателям неудовлетворительного финансового состояния предприятия, но их недостаточно для такого однозначного вывода.

Особенностью данной методики является изучение причин, вызвавших изменение суммы собственных оборотных средств. Причины изменений изучаются по каждому источнику (Уставный фонд в части оборотных средств, остаток нераспределенной прибыли и другие). Анализ всех оборотных, средств предприятия проводится во взаимосвязи с их источниками. Интересен также подход к способу выявления излишних у предприятия материалов: сопоставление их остатков на несколько месячных дат с расходом за эти же месяцы. Отсутствие расходов остатков материалов как незначительное его изменение свидетельствует о наличии ненужных материалов.

При анализе использования кредитов под оборотные средства важными являются моменты:

· обеспеченность кредита,

· своевременность погашения кредита,

· недопустимость иммобилизации кредитов в неполноценные запасы и убытки.

Что касается анализа денежных средств и расчетов, акцентируется внимание на задолженности по истечению сроков иска.

Следующая группировка задолженности по причинам образования. Различается допустимая и недопустимая задолженность. Прежде всего, дебиторская задолженность возникает в связи с операциями по сбыту и поставке. Она называется задолженностью по товарным операциям. Недопустимая ее часть возникает вследствие задержки платежей покупателями, нарушения поставщиками договоров.

Для обобщения анализа финансового состояния в рассматриваемой методике используется также баланс внеплановых вложений оборотных средств и их источников. Приводится целая система общих и частных показателей оборачиваемости оборотных средств. Методика анализа включает также составление плана мероприятий по мобилизации резервов и укреплению платежеспособности предприятий. В качестве мероприятий рекомендуется, например, ликвидация остатков ненужных материалов и полуфабрикатов, снижение объемов незавершенного производства, взыскание сумм по претензиям.

Данная методика является более логичной и применима для крупных материалоемких производств с участием государственного капитала. Однако, как и предыдущей, ей присущи недостатки: ограниченность информативной базы, ориентация преимущественно на плановую систему хозяйствования, отсутствие поправок на инфляцию.

B настоящее время наиболее широко используются методика В. Ф. Палия[3], а также методика А. Д. Шеремета, Р. С. Сейфулина, Е. В. Негашева[4].

Методика В. Ф. Палия широко известна, издана массовым тиражом, ею пользуются значительное число предприятий, консультационным и инвестиционных фирм. Однако на сегодняшний день эта методика не удовлетворяет всем требованиям, предъявляемым к анализу. Во-первых, с 1992 года, существенно изменена информационная основа анализа, т. к. изменена форма баланса. Последний сочетает в себе баланс-брутто и баланс-нетто. Методика же В. Ф. Палия ориентирована на поэтапное преобразование баланса-брутто в баланс-нетто.

Во-вторых, нормативная база, заложенная в методике В. Ф. Палия, уже не удовлетворяет новым экономическим условиям и прежде всего высоким темпам инфляции.

В-третьих, она слабо формализована и в недостаточной степени удобна для компьютерной обработки, имеет негибкий характер.

Анализ содержания методики В. Ф. Палия показывает, что в ней содержится ряд спорных моментов. Например, В. Ф. Палий указывает на то, что если в структуре оборотных средств увеличивается удельный вес денежных средств и краткосрочной дебиторской задолженности при соответствующем уменьшении доли материальных оборотных средств, то это изменение можно признать положительным, если не уменьшаются возможности нормальной производственной деятельности предприятия. Автор делает вывод, что с финансовой точки зрения структура оборотных средств значительно улучшалась, повысилась их возможная ликвидность.

Действительно, этот вывод совершенно справедлив, но только для определенных условий, когда темпы инфляции очень низкие и высока сбалансированность экономики: В условиях же высоких темпов инфляции, разбалансированности экономики, разрыва хозяйственных связей, предприятия вынуждены значительно увеличивать запасы товарно-материальных ценностей, т. к. во-первых, цены на них растут постоянно, во-вторых, разрываются существующие хозяйственные связи и поступление ТМЦ может прекратиться или значительно снизиться, в-третьих, сами денежные средства значительно быстрее обесцениваются, чем ТМЦ и основные средства. Поэтому, чем выше темп инфляции, тем меньше в структуре имущества должно быть активов, обесценивающихся в первую очередь, т. е. денег. При этом структура имущества становится менее гибкой с финансовой течки зрения, но зато более устойчивой к инфляции.

В связи со сказанным необходимо отметить, что одним из первых признаков, улучшения финансового состояния предприятий, повышения уровня сбалансированности экономики, снижения темпов инфляции будут такие изменения в структуре активов предприятий (валюте баланса), при которых доля денежных средств начнет повышаться до оптимальной величины, а доля материальных оборотных средств снижается до оптимальной величины. При этом не будет происходить уменьшение объемов выпуска продукции.

Следует также заметить что, чем выше будет уровень структурной перестройки производства, чем больше уровень развития фондового рынка в стране, тем больший сдвиг в структуре активов предприятий происходит в сторону денежных средств, так как для игры на фондовом рынке, своевременной и быстрой перестройки высока потребность в денежных средствах.

Общий вывод таков, анализ имущества предприятий необходимо проводить в связи с объективно сложившейся • экономической ситуацией в стране, так как структурные сдвиги в имуществе предприятий четко ее отражают. К сожалению, В. Ф. Палий проводит анализ имущества очень абстрактно, без связи с макроэкономическими процессами, происходящими в России.

В методике В. Ф. Палия недостаточное внимание уделено роли и значению основных средств при анализе имущества предприятий, особенно в связи с инфляцией.

Например. В. Ф. Палий справедливо отмечает, что если снижается удельный вес затрат в производственный потенциал, т. е. в основные средства и производственные запасы (реальные активы), то это снижает производственные возможности предприятия. Данный вывод справедлив для экстенсивного типа производства и для высоких темпов инфляции, а для интенсивного типа производства, сбалансированной экономики он не совсем корректен. Если предприятие не уменьшает выпуска и качества продукции, при уменьшении реальных активов, это положительное явление. Оно характеризует процесс снижения фондоемкости и материалоемкости продукции при тех же ее потребительских свойствах.

Кроме того, необходимо при анализе имущества учитывать обстоятельство, что при высоких темпах инфляции особый интерес для инвесторов представляют те предприятия, которые, во-первых, имеют более высокий удельный вес основных средств в активах, которые в наименьшей степени подвержены инфляции, и, во-вторых, имеют низкую степень износа этих средств (т. е. коэффициент накопления амортизации наименьший).

При анализе имущества необходимо обратить внимание и на следующее обстоятельство. Причиной значительного увеличения доли материальных средств в составе имущества может быть то, что стоимость материальных средств в балансе отражается по текущим ценам, а стоимость основных средств по ценам принятым в момент переоценки. В условиях очень высоких темпов инфляции текущие цены быстро увеличиваются и, поэтому стоимостная структура имущества на большинстве предприятий искажена. Методика В. Ф. Палия не учитывает это обстоятельство. Вот почему при анализе имущества оценку ТМЦ необходимо проводить в ценах, принятых по состоянию на дату оценки основных средств.

При анализе собственных и заемных средств, вложенных в имущество предприятий, необходимо более подробно рассмотреть роль долгосрочных займов. Данному вопросу в методике В. Ф. Палия Уделяется недостаточное внимание. Дело в том, что, В. Ф. Палий не совсем верно отождествляет долгосрочные кредиты и займы с собственными средствами. Это происходит при расчете коэффициентов маневренности собственных средств, когда в числителе берется сумма источников собственных средств (Итог 1 раздела пассива баланса) и долгосрочных кредитов (2 раздел пассива баланса) за минусом основных средств и вложений (итог 1 раздела баланса), а в знаменателе – вся сумма источников собственных средств (итог 1 раздела пассива баланса). Вероятно автор считает, что долгосрочные кредиты и займы находятся в пользовании предприятия длительный срок, и, следовательно, они как бы принимают форму собственных оборотных средств. Это не совсем верно, т. к. за процессом их целевого использования должен быть установлен контроль со стороны банков и других инвесторов. Долгосрочные кредиты должны направляться в первую очередь на увеличение основных средств и на совершенствование их структуры (в частности на модернизацию„и обновление).

Общий недостаток методики В. Ф. Палия заключается в том, что в ней не рассмотрен подход к анализу финансового состояния предприятий с учетом инфляции .

Поэтому многие экономисты не ограничиваются применением только данной методики. На практике широко используются и другие методики, несколько отличавшиеся от названной. К их числу относится, например, методика финансового состояния А. Д. Шеремета, Р. С. Сейфулина, Е. В. Негашева . Анализ ее содержания показывает ряд существенных отличий от методики В.Ф.Палия, которые сводятся к следующим моментам:

· имеет более формализованный, алгоритмизированный, структурированный характер и в большей степени приспособлена к компьютеризации всех расчетов;

· применяется несколько иная нормативная база при оценке платежеспособности (ликвидности) предприятия;

· частично используются оптимизационные и экспертные методы;

· ориентирована на широкий круг пользователей;

· частично применяются подходы, используемые в практике работы капиталистических фирм, что позволяет установить обоснованные взаимосвязи между показателями финансового состояния отечественных предприятий и фирм капиталистических стран;

· методика позволяет выделить четыре уровня финансовой устойчивости предприятия;

· позволяет в рамках внутреннего анализа осуществить углубленное исследование финансовой устойчивости предприятия на основе построения баланса платежеспособности;

· используется модель взаимосвязи различных финансовых коэффициентов, что позволяет при наличии динамики различных финансовых показателей (факторов) исследовать характер изменения результирующего показателя коэффициента ликвидности;

· изложен известный в экономической литературе способ определения оптимального размера объема производства, предпринята попытка связать анализ финансового состояния с производственной программой предприятия.

Кроме всего указанного отличие этой рассматриваемой методики от методики В. Ф. Палия заключается еще и в следующем. Во-первых, она предлагает деление всех активов на четыре группы по степени ликвидности: наиболее ликвидные, быстро реализуемые, медленно реализуемые трудно реализуемые. К первой группе относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Ко второй группе относятся дебиторская задолженность и прочие активы. К третьей группе относятся статьи второго раздела актива баланса "Запасы и затраты" за исключением расходов будущих периодов, а также долгосрочные финансовые вложения. К четвертой группе относятся статьи первого раздела актива "Основные средства и вложения". Кроме того, эти авторы рекомендуют сгруппировать все пассивы баланса по степени срочности их оплаты. А. Шеремет, Е. Негашев, Р. Сейфулин несколько по-иному подходят к установлению нормативной базы показателей. Если В. Палий считает, что нормативной величиной коэффициента абсолютной ликвидности является 0,20 – 0,25, то названные авторы рекомендуют установить его нормативную величину в пределах 0,20 – 0,70. Для промежуточного коэффициента покрытия норматив установлен на уровне 0,80 – 1,00, тогда как у В. Палия — 0,70 – 0,80. Нормативы общего коэффициента покрытия в методиках В. Палия и А. Шеремета одинаковы и составляют 2,0 – 2,5.

Отличие анализируемой методики от методики В. Ф. Палия заключается также в том, что в ней более подробно рассмотрен анализ балансовой прибыли, и прибыли от реализации продукции. Кроме анализа финансового состояния авторы ввели и методику анализа деловой активности. Под деловой активностью предприятия в финансовом аспекте авторы понимают, прежде всего, скорость оборота его средств. В.Ф. Палий тоже анализирует оборачиваемость оборотных средств, но он не включает ее в понятие деловой активности. Особенностью данной методики является также то, что в ней вводится понятие кризисного финансового состояния, под которым понимается ситуация, при которой предприятие находится на грани банкротства, так как денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают кредиторской задолженности и просроченных ссуд.

Авторы также выделяют четыре типа финансового состояния. Первый тип – абсолютная устойчивость. Этому типу соответствуют минимальные величины запасов и затрат. Второй тип – нормальная устойчивость. Для данного типа характерны нормативные величины запасов и затрат. Третий тип – неустойчивое состояние, которому соответствуют убыточные величины запасов и затрат. Четвертый тип – кризисное состояние. Для него характерны неподвижные и малоподвижные запасы и затоваренность готовой продукцией в связи со снижением спроса.

В целом методика анализа финансового состояния предприятия А. Д. Шеремета, Р. С. СейФулина и Е. В. Негашева представляет собой дальнейшее развитие предыдущих методик. Однако, несмотря на ряд преимуществ по сравнению с методикой В. Ф. Палия она также не учитывает всех особенностей экономического анализа в условиях различных уровней инфляции.

Внедрение в практику анализа названных мероприятий позволит существенно повысить эффективность экономического анализа и, следовательно, эффективность производства в целом. Это потребует роста объема исходной информации, так как не все данные для проведения анализа по предлагаемой методике имеются в современной бухгалтерской и статистической отчетности. Поэтому необходимо привлечение в практику анализа данных внутрипроизводственного учета (нормативы, показатели работы, характеризующие все стороны деятельности предприятия для проведения комплексного анализа) и статистического (коэффициенты инфляции и др.). Однако компьютеризация существенно снизит трудоемкость анализа, что в целом также повисит эффективность производства.

В настоящее время предлагается множество и других методик, основанных, как правило, на применении аналогичного зарубежного опыта оценки финансового состояния предприятий. При этом некоторые авторы предлагаемых методик, пытаются напрямую перенести его в условия России. Далеко не всегда это правомерно. Например, во многих случаях неверно в качестве нормативной базы финансовых коэффициентов принимать критические значения, используемые на Западе.

Для достижения сопоставимости финансовых показателей Запада и России авторами одной из методик предлагается ранжированный подход к выбору их критических значений с учетом реальных условий нашей экономики. Авторы такого подхода, однако, не указывают сам способ ранжирования, а излагают лишь общие положения.

Принципиально новым в данной методике является то, что наряду с системой показателей финансового состояния авторы вводят блок показателей "доходности, акций" и блок "оценки уровня менеджмента". Блок оценки уровня менеджмента включает показатели, характеризующие отраслевую принадлежность предприятия, состав учредителей; наличие дочерних фирм, объекты долевого участия, популярность в регионе, состояние фондов.

Отдельные специалисты, даже не экономисты, предлагают свои специфические подходы к анализу финансового состояния предприятий. Например, Л.Философов, профессор, доктор технических наук предлагает в процессе приватизации использовать методику анализа финансового состояния, во многом основанную на методах, используемых для аналогичных целей американскими и западноевропейскими аналитиками. Всего он предлагает рассчитывать восемь показателей.

Первые пять – являются основными и влияют на прогноз возможного банкротства акционерных обществ:

1. Отношение мобильного капитала к общим активам – характеризует долю в активах акционерных обществ средств, находящихся в мобильной форме;

2. Отношение накопленного капитала к общим активам – характеризует эффективность работы АО в прошлом; для всех АО это отношение можно представить равным 0, поскольку деятельность их в качестве АО только начинается;

3. Отношение прибыли к общим активам – характеризует прибыльностьАО;

4. Отношение капитала к общему долгу – характеризует качество активов АО (долю в них заемных средств);

5. Отношение объема продаж к общим активам – характеризует эффективность использования активов для производства, пользующейся спросом продукции. Кроме того, Л. Философов предлагает использовать еще три показателя, характеризующие отдельные стороны финансового положения предприятий:

6. Отношение текущих активов к текущим обязательствам отражает ликвидность баланса (способность предприятия оплачивать текущие долги);

7. Отношение общего долга к общим активам – показатель являющийся дополнительной характеристикой качества активов;

8. Отношение прибыли к капиталу – характеризует прибыльность предприятия.

В работе рассмотрены основные действующие Методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить. что с точки зрения информационного обеспечения все они ориентированы главным образом на данные бухгалтерского баланса. Подобный подход представляется несколько упрощенным, а данные, полученные на его основе, не вполне корректными, поскольку информация бухгалтерского баланса дает весьма приблизительную характеристику финансового состояния предприятия. Это связано с тем, что бухгалтерская отчетность, в том числе баланс, составляется с определенной периодичностью и является "фотографией" состояния на определенную дату. Следовательно, рассчитанные на его основе показатели также приблизительно характеризуют финансовое состояние предприятия. Кроме того, "информация" баланса представляет не "качество" имущества предприятия, а лишь его стоимостную оценку. Все вышеперечисленное может существенно затруднить управление эффективностью производства и даже направить его в неправильное русло.

В отличие от них методика анализа финансового состояния О. В. Ефимовой[5] значительно расширяет рамки информационной базы, что позволяет углубить и качественно улучшить сам финансовый анализ. Согласно методике О. В. Ефимовой, анализ баланса и рассчитанных на его основе коэффициентов следует рассматривать в качестве предварительного ознакомления с финансовым положением предприятия. В дальнейшем при внутреннем анализе должны широко привлекаться данные аналитического учета.

1. 3. Методика анализа финансового состояния предприятия

О. В. Ефимовой

Предварительная оценка Финансового положения предприятия осуществляется на основе данных бухгалтерского баланса ф. 1 и ф. 2, а также формы 5. На этой стадии формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества и его источников, устанавливаются взаимосвязи между показателями. Предварительная оценка имеет три этапа:

1. Визуальная и счетная проверка показателей бухгалтерского баланса;

2. Построение уплотненного аналитического баланса-нетто путем агрегирования однородных по своему составу балансовых статей.

С помощью уплотненного аналитического баланса оценивают тенденции изменения имущественного и финансового положения предприятия.

3. Расчет и оценка динамики ряда аналитических коэффициентов, характеризующих финансовую устойчивость, в том числе ликвидность, и факторов, повлиявших на ее изменение. Ликвидность по методике О. В. Ефимовой выступает одним из важных критериев финансовой устойчивости, под которой понимается способность предприятия платить по своим краткосрочным обязательствам. Оценка ликвидности предполагает расчет следующих коэффициентов:

· абсолютной ликвидности,

· уточненный коэффициент ликвидности,

· общий коэффициент ликвидности.

Нормативные значения соответственно 0,2, 1. 0 и 2,0 – 3,0. Все три показателя рассчитываются аналогично коэффициентам платежеспособности в методиках В. Ф. Палия и А. Д. Шеремета. Необходимо отметить, что данные показатели ликвидности (платежеспособности) не учитывают фактор времени. А это необходимо, так как различные виды оборотных средств и различные виды кредитов имеют разный период оборачиваемости.

Для устранения этого недостатка можно рассчитывать платежеспособность предприятия по следующей формуле:

где Кп – коэффициент платежеспособности,

ОБС – конкретный вид оборотных средств,

ПРС – просроченные ссуды и проценты по ним,

КСК – конкретный вид краткосрочных ссуд (кредитов),

Д – денежные средства,

К1 – коэффициент оборачиваемости конкретного вида оборотных средств,

К2 – коэффициент оборачиваемости конкретного вида краткосрочных кредитов.

Аналогичный переход к оценке платежеспособности использовался в аналитической практике еще в 20-е годы и назывался методом нормативных скидок. Посредством данного метода осуществлялось перераспределение активов и пассивов в соответствии со среднестатистическими оценками ликвидности активов и сроками погашения обязательств.

В настоящее время в определенных, очень редких случаях, предприятия имеют большую долгосрочную задолженность. В этих условиях коэффициент покрытия всей задолженности принимает вид:

Кп=(ОПС*К1-ПРС)*ПРС*КЗ/((КСК*К2-Д)*ДСК*К4)

где ОПС – основные средства;

ДСК – долгосрочные займы (кредиты);

КЗ – коэффициент оборачиваемости конкретного вида основных средств;

К4 – коэффициент оборачиваемости конкретного вида долгосрочных средств (кредитов).

По мере финансовой стабилизации, подъема экономики предприятия все в большей степени будут использовать различные виды долгосрочных заемных средств и фактическое значение предлагаемой формулы возрастет.

Другим показателем, характеризующим ликвидность предприятия, согласно методике О. В. Ефимовой, является оборотный капитал.

Оборотный = Текущие – Краткосрочные

капитал активы обязательства

Предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства. Однако, следует отметить, что в современных условиях высоких темпов инфляции рост величины оборотного капитала нельзя однозначно оценить как повышение ликвидности предприятия. Целесообразно рассчитывать относительный показатель, например, удельный вес оборотного капитала в общей сумме активов. Это нивелирует влияние инфляции на рассматриваемый показатель ликвидности.

На этапе предварительной оценки финансового состояния автор предлагает также определять коэффициент маневренности, показывающий какая часть собственных источников средств вложена в наиболее маневренные (оборотный капитал) активы. Данный показатель, наряду с коэффициентом ликвидности, является критерием финансовой устойчивости хозяйствующего субъекта. Его оптимальное значение равно 0,5.

На втором этапе анализа финансового состояния 0. В. Ефимова предлагает группировку всех оборотных средств по категориям риска, что дает оценку "качества" оборотных средств с точки зрения их ликвидности. Выделяются следующие четыре группы оборотных средств:

1. Минимальный риск – наличные денежные средства, легко реализуемые краткосрочные ценные бумаги.

2. Малый риск – дебиторская задолженность предприятий с устойчивым финансовым положением, запасы товарно-материальных ценностей (исключая заемные), готовая продукция, пользующаяся спросом.

3. Средний риск – продукция производственно-технического назначения, незавершенное производство, расходы будущих периодов.

4. Высокий риск – дебиторская задолженность предприятий, находящихся в тяжелом финансовою положении, запасы готовой продукции, залежалые запасы.

Для построения такой группировки уже недостаточно данных, содержащихся в бухгалтерской и статистической отчетности, необходимо использовать показатели внутреннего учета.

Чем больше средств вложено в активы, попавшие в категорию высокого риска тем ниже финансовая устойчивость предприятия', в частности, его ликвидность. В развитие анализа целесообразно оценить тенденцию изменения соотношений труднореализуемых активов и их общей величины, а также соотношение между труднореализуемыми и легко реализуемыми активами. Тенденция к росту названных соотношений указывает на снижение ликвидности. При проведении такого анализа следует помнить, что классификация оборотных средств на трудно- и легкореализуемые не может быть постоянной, она меняется с изменением конкретных экономических условий. Так, в условиях нестабильного снабжения и нарастающей инфляции предприятия заинтересованы вкладывать денежные средства в производственные запасы и другие виды товарно-материальных ценностей, что дает основание причислить указанную группу активов к легкореализуемым.

Ежемесячное ведение подобной ведомости позволяет отслеживать состояние дебиторской задолженности на предприятии.

Аналогично ведется учет и анализируется состояние задолженности предприятия по полученным ссудам банка, займам прочим кредиторам.

Третьим этапом методики анализа О. В. Ефимовой является оценка структуры источников средств на основе следующих финансовых коэффициентов:

1. Коэффициент независимости. Он показывает долю средств, вложенных собственниками предприятия, в общей стоимости имущества. Нормальное значение этого показателя – 0,5. Этот показатель важен как для инвесторов, так и для кредиторов предприятия.

2. Коэффициент финансовой устойчивости (стабильности). Показывает удельный вес источников финансирования, которые предприятие может использовать длительное время (источники собственных средств и долгосрочные заемные средства), в общей сумме имущества.

3. Коэффициент финансирования, который показывает, какая часть деятельности предприятия финансируется за счет собственных средств и какая – за счет заемных. Ситуации, при которой величина данного коэффициента меньше 1, свидетельствует об опасности неплатежеспособности и затрудняет возможность получения кредита.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Поэтому четвертым этапом анализа в рассматриваемой методике является расчет коэффициентов оборачиваемости: текущих активов, дебиторской задолженности, товарно-материальных запасов по каждому виду (производственные запасы, топливо, готовая продукция и т. д. ) Вместе с этим, определяются такие показатели как продолжительность одного оборота текущих активов, средний срок погашения дебиторской задолженности, срок хранения товарно-материальных запасов, а также удельный вес дебиторской задолженности в общей сумме текущих активов и доля сомнительной дебиторской задолженности в суммарной дебиторской задолженности предприятия.

Для расчета и анализа всех названных показателей должны быть использованы данные бухгалтерской отчетности, внутрипроизводственного учета.

О. В. Ефимова показывает, что одним из важнейших критериев оценки деятельности любого предприятия, имеющего своей целью получение прибыли, является эффективность использования имущества и раскрывает основные подходы к проведению такого анализа.

Финансовое положение предприятия во многом зависит от его способности приносить необходимую прибыль. Для характеристики и анализа прибыльности автор рассматриваемой методики предлагает использовать систему показателей рентабельности, которая включает:

1. Рентабельность активов (имущества). Показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. В аналитических целях рекомендуется также определять рентабельность текущих активов.

2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей рентабельности ежегодно публикуется торговой палатой, промышленными ассоциациями или правительством. Сопоставление своих показателей со сложившимися позволяет сделать вывод о состоянии финансового положения предприятия.

3. Рентабельность собственного капитала. Показывает прибыль, приходящуюся на 1 рубль источников собственных средств. (Этот показатель особенно важен для инвесторов капитала акционеров).

4. Рентабельность реализованной продукции. Характеризует прибыль, получаемую с 1 рубля реализованной продукции. Тенденция снижения этого показателя свидетельствует, чаще всего, о снижении спроса на продукцию предприятия.

О. В. Ефимова отмечает, что анализ коэффициентов рентабельности имеет практическую значимость лишь в том случае, если полученные показатели сопоставляются с данными предыдущих лет или аналогичными показателями других предприятий той же отрасли.

Такова сущность методики анализа финансового состояния, предложенная О. В. Ефимовой. На сегодняшний день, она отвечает требованиям переходного периода к рыночным отношениям, так как:

· дает нужную информацию об эффективности работы предприятия для внутренних и внешних пользователей,

· позволяет определить главные причины сложившегося финансового состояния,

· определить уровень ликвидности (платежеспособности) предприятия в целом и его оборотных средств,

· дает анализ качественного состава имущества хозяйствующего субъекта,

· предусматривает ведение учета и анализа состояния дебиторской и кредиторской задолженности.

Все это позволяет экономисту-аналитику на предприятии выявить важные резервы повышения эффективности производства, а внешним пользователям – объективно оценить сложившуюся финансовую ситуацию потенциального партнера.

Такой глубокий финансовый анализ может быть проведен на основе богатой информационной базы. О. В. Ефимова существенно раздвинула ее границы, широко привлекая, кроме бухгалтерской отчетности, данные внутрипроизводственного учета. По-видимому, это только первый шаг по пути постепенного перевода всей информационной основы финансового и экономического анализа в Целом от форм статистической и бухгалтерской отчетности к данным бухгалтерских счетов и других форм внутрипроизводственного учета. Статистическая и бухгалтерская отчетность в силу существенного сокращения, будет давать дополнительный материал для проведения анализа.

Для внешних пользователей единственным источником информации, как принято в мировой практике, остается бухгалтерский баланс.

Наряду с неоспоримыми достоинствами методика О. В. Ефимовой имеет ряд недостатков. Наиболее существенным из них является слабая приспособленность к инфляционным процессам, особенно в тех разделах, где анализируются в динамике абсолютные показатели.

В последующих разделах данной работы на основе методики О. В. Ефимовой проведен ряд исследований предприятия и сделан ряд выводов и рекомендаций по анализу финансового состояния субъекта исследования.

Анализ методов оценки уровня платежеспособности предприятий, применяемых в Европе и США и сравнение этих методик с отечественными, показывает, что основные методические положения обоих подходов в основном совпадают. Различия и особенности проявляются в следующем. Во-первых, в России в ходе анализа баланса основной акцент делается на расчет коэффициентов платежеспособности. Явно недостаточное внимание уделяется анализу структуры и особенно динамики имущества предприятий и его реальной стоимости. Это вызвано тем, что до настоящего времени современным банковским законодательством предусматривается возможность предоставления кредита без его обеспечения имуществом. Однако в последнее время получает развитие система залоговых банков, и коммерческие банки в условиях жесткой конкуренции, наконец-то, начинают понимать, что им более выгодно и надежно выдавать кредиты под залог имущества. Кроме того, в России уже имеется очень широкая сеть специализированных чековых инвестиционных фондов, создаются и другие финансовые институты, работающие с чеками, акциями и другими ценными бумагами. В этих условиях речь идет о реальной ценности ценных бумаг, то есть об их реальной обеспеченности имуществом. Поэтому анализ имущества организации, совершенствование методики его проведения, объективная оценка имущества выходят на первый план.

Во-вторых за рубежом большое Значение уделяется учету воздействия информации на финансовое положение организации. В нашей стране этот вопрос недостаточно разработан в теоретическом и практическом планах.

В-третьих для России огромное значение имеет компьютеризация расчетов по анализу , финансового состояния, в отличие от стран Европы и США, в которых этот процесс достиг высокого уровня. Для российской науки и практики автоматизация экономического анализа является одним из самостоятельных актуальных направлений развития. У нас это может являться одним из основных, самостоятельных и важных направлений.

2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

2. 1. Взаимосвязь бухгалтерского учета, аудита и анализа финансового состояния

Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а также различных факторов информационного, временного, методического, кадрового и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

· экспресс-анализ финансового состояния;

· детализированный анализ финансового состояния.

2. 1. 1. Экспресс-анализ финансового состояния. Бухгалтерская отчетность –информационная база для проведения финансового анализа

Его целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В.В.Ковалев[6], предлогает расчет различных показателей и дополнить его методами, основанными на опыте и квалификации специалиста.

Экспресс-анализ целесообразно выполнять в три этапа:

подготовительный этап, предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа – принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению.

Первая задача решается путем ознакомления с аудиторским заключением. Существуют два основных типа аудиторских заключений: стандартное (unqualified opinion) и нестандартное (qualified opinion). Первое представляет собой подготовленный в достаточно унифицированном и кратком изложении документ, содержащий положительную оценку аудитора (аудиторской фирмы) о достоверности представленной в отчете информации и ее соответствии действующим нормативным документам. Нестандартное аудиторское заключение обычно более объемно и, как правило, содержит некоторую дополнительную информацию, которая может быть полезной пользователям отчетности и рассматривается аудитором как целесообразная к опубликованию исходя из принятой технологии аудиторской проверки. Нестандартное аудиторское заключение может содержать либо безоговорочно положительную оценку представленной отчетности и финансового положения, подтверждаемого ею, либо положительную оценку, но с оговорками. Причинами нестандартного аудиторского заключения могут быть: использование мнения другой аудиторской фирмы (например, в случае аудирования отчетности разных самостоятельных подразделений одной корпорации разными аудиторскими компаниями); изменение аудируемой фирмой учетной политики; некоторые неопределенности финансового или организационного характера (например, участие компаний в незавершенном судебном процессе с непредсказуемым исходом) и др. В случае нестандартного аудиторского заключения целесообразность заключения контракта с данным потенциальным контрагентом должна определяться финансовым менеджером или другим лицом, участвующим в переговорах, после более тщательного анализа представленного отчета и другой информации формального и неформального характера.

Проверка готовности отчетности к чтению носит менее ответственный и в определенной степени технический характер. Эту работу часто приходится делать, работая с отчетностью небольших предприятий, где нет достаточной культуры и традиций подготовки годового отчета.

Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей; выверяется правильность и ясность заполнения отчетных форм; проверяются валюта баланса и все промежуточные итоги; проверяются взаимная увязка показателей отчетных форм и основные контрольные соотношения между ними и т. п.

Бухгалтерская отчетность представляет собой комплекс взаимоувязанных показателей финансово-хозяйственной Деятельности за отчетный период. Отчетным формам присуща как логическая, так и информационная взаимосвязь. Суть логической связи состоит во взаимодополнении – и взаимной корреспонденции отчетных форм, их разделов и статей. . Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах. Расшифровку других показателей при необходимости можно найти в аналитическом учете.

Логические связи дополняются информационными, выражающимися в прямых и косвенных контрольных соотношениях между отдельными показателями отчетных форм. Прямое контрольное соотношение означает, что один и тот же показатель приведен одновременно в нескольких отчетных формах. Так, фонды потребления на начало (конец) года приводятся в формах № 1 и 5. Косвенное контрольное соотношение означает, что несколько показателей одной или ряда отчетных форм связаны между собой несложными арифметическими расчетами. Например; показатель <Использование прибыли>, приводимый в балансе, общей суммой, в форме № 2 расшифровывается по направлениям использования.

Знание этих контрольных соотношений, важное не только с позиции анализа, но и контроля, помогает лучше разобраться в структуре отчетности, проверить правильность ее составления путем визуальной проверки отдельных показателей и арифметических соотношений между ними.

Цель второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо обращать внимание на алгоритмы расчета основных показателей. , Поскольку расчет некоторых аналитических показателей (например, рентабельность, доход на акцию, доля собственных оборотных средств и т. п. ) может сопровождаться осознанным или неосознанным разночтением, многие западные фирмы приводят в соответствующем разделе годового отчета алгоритмы для некоторых указателей. Такую практику целесообразно использовать и в России.

Анализируя тенденции основных показателей, необходимо принимать во внимание влияние некоторых искажающих факторов, в частности инфляции. Кроме того, не стоит забывать, что и сам баланс, являясь основной отчетной и аналитической формой, не свободен от некоторых ограничений. Ниже указаны наиболее существенные из них.

1. Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги финансово-хозяйственных операций.

2. Баланс отражает статус-кво в средствах и обязательствах предприятия, т. е. отвечает на вопрос, что представляет собой предприятие на данный момент согласно используемой учетной политике, но не отвечает на вопрос, в результате чего сложилось такое положение. Ответ на последний вопрос не может быть дан только по данным баланса. Для этого требуется гораздо более глубокий анализ, основанный не только на привлечении дополнительных источников информации, но и на осмыслении многих факторов, которые не находят отражения в отчетности (инфляция, научно-технический прогресс, финансовые затруднения у смежников и др.).

3. По данным отчетности можно рассчитать целый ряд аналитических показателей, однако, все они будут бесполезны, если их не с чем сравнить. Баланс, рассматриваемый изолированно, не обеспечивает пространственной и временной сопоставимости. Поэтому его анализ должен проводиться в динамике и по возможности дополняться обзором аналогичных показателей по родственным предприятиям, их среднеотраслевыми и среднепрогрессивными значениями.

4. Интерпретация балансовых показателей возможна лишь с привлечением данных об оборотах. Сделать вывод о том, велики или малы суммы по той или иной статье, можно лишь после сопоставления балансовых данных с соответствующими суммами оборотов.

5. Баланс есть свод моментных данных на конец отчетного периода и в силу этого не отражает адекватно состояние средств предприятия в течение отчетного периода. Это относится, прежде всего, к наиболее динамичным статьям баланса. Так, наличие на конец года больших по удельному весу запасов готовой продукции вовсе не означает, что это положение было в течение года постоянным, хотя сама по себе такая возможность не исключается.

6. Финансовое положение предприятия и перспективы его изменения находятся под влиянием не только факторов финансового характера, но и многих факторов, вообще не имеющих стоимостной оценки. В их числе: возможные политические и общеэкономические изменения, перестройка организационной структуры управления отраслью или предприятием, смена форм собственности, профессиональная и общеобразовательная подготовка персонала и т. п. Поэтому анализ бухгалтерской отчетности является лишь одним из разделов комплексного экономического анализа, использующего не только формализованные критерии, но и неформальные оценки.

7. Одно из существенных ограничений, баланса – заложенный в нем принцип использования цен приобретения. В условиях инфляции, роста цен на используемые на предприятии сырье и оборудование, низкой обновляемости основных средств многие статьи отражают совокупность одинаковых по функциональному назначению, но разных по стоимости учетных объектов. Естественно, существенно искажаются результаты деятельности предприятия, реальная оценка его хозяйственных средств. <цены> предприятия в целом.

8. Одна из главных целей функционирования любого предприятия – получение прибыли. Однако именно этот показатель отражен в балансе недостаточно полно. Представленная в нем абсолютная величина накопленной прибыли в отрыве от затрат и объема реализации не показывает, в результате чего сложилась именно такая сумма. Представленная, к примеру, в балансе прибыль может в принципе быть прибылью совершенно разно великих по размеру оборота и используемых ресурсов предприятий.

9. Необходимо еще раз подчеркнуть, что итог баланса вовсе не отражает той суммы средств, которой реально располагает предприятие, его <стоимостной оценки>. Основная причина состоит в возможном несоответствии балансовой оценки хозяйственных средств реальным условиям вследствие инфляции, конъюнктуры рынка, используемых методов учета и др. Во-первых, баланс дает лишь учетную оценку активов предприятия и источников их покрытия; текущая рыночная оценка этих активов может быть абсолютно другой, причем, чем длительнее срок эксплуатации и отражения на балансе данного актива, тем больше разница между его учетной и текущей ценами. Во-вторых, даже если предположить, что активы приведены в балансе по их текущей стоимости, валюта баланса тем не менее не будет отражать точной стоимостной оценки> Предприятия, поскольку <цена> предприятия в целом, как правило, выше суммарной оценки его активов. Эта разница характеризует цену репутации предприятия и может быть выявлена лишь в процессе его продажи. Не случайно в ряде стран дискутировался вопрос о возможности и целесообразности периодической стоимостной оценки имиджа фирмы и отражения его в активе баланса.

Кроме того, в балансе все еще остались статьи, носящие по сути характер регуляторов, завышающих валюту баланса. Прежде всего это относится к статьям <Убытки> (регулятив к источникам собственных средств) и <Резервы по сомнительным долгам> (регулятив к статье “Расчеты с дебиторами”.

В балансе имеются также статьи, завышающие его валюту в силу существующей методологии формирования уставного капитала. Согласно нормативным документам сумма задолженности учредителей по вкладам в уставный капитал отражается по дебету субсчета 75-1 <Расчеты по вкладам в уставный капитал>. С момента возникновения этой задолженности и до момента ее погашения (а этот период может быть достаточно протяженным – при первичной эмиссии акций половина уставного капитала должна быть оплачена на момент регистрации общества, а вторая половина – в течение года) валюта баланса оказывается завышенной на величину непогашенной задолженности учредителей.

Собственные акции, выкупленные акционерным обществом у акционеров для их последующей перепродажи или аннулирования, отражаются на счете 56 <Денежные документы” субсчет.

(Собственные акции, выкупленные у акционеров). В этой части счет 56 завышает валюту баланса. Не случайно в некоторых экономически развитых странах (например, ФРГ) введены очень жесткие ограничения на скупку собственных акций; одна из причин

- желание воспрепятствовать появлению <дутых> балансов.

10. Весьма актуален и для учета, и для анализа вопрос о Допустимой и возможной степени унификации баланса. С технологической точки зрения функционирование системы бухгалтерского учета на предприятии представляет собой процесс непрерывного агрегирования данных. Важно найти оптимум в этом процессе. Малая степень -агрегированности приводит к бессистемности и неуправляемости огромными циркулирующими в системе сведениями. Напротив, слишком большая агрегированность данных, в том числе отчетных, может привести к резаному сокращению их информативности и аналитичности. В полной мере этот тезис относится и к бухгалтерской отчетности.

Уровень агрегированности данных определяет степень аналитичности баланса. Причем связь здесь обратно пропорциональная: чем выше уровень агрегированности, тем меньше аналитичен баланс. Поэтому извечен вопрос о целесообразности и необходимой степени сложности баланса, необходимости расширения состава статей, введении дополнительных группировок. Как следствие – исключительный динамизм структуры баланса. Дело доходило до того, что в некоторых отраслях народного хозяйства структура бухгалтерского баланса менялась несколько раз в год.

В западной учетно-аналитической практике проблема агрегированности отчетных данных также широко обсуждается специалистами. При этом мнения высказываются нередко самые различные. По мнению Р. Фокса, бухгалтерский отчет должен быть кратким и умещаться на визитной карточке. Напротив. В.Бивер считает, что финансовая отчетность не должна упрощаться исходя из уровня ее понимания наивным инвестором. Как всегда, истина находится посередине. Целесообразно заполнять несколько форм балансов, ориентированных на различных пользователей. Именно такой подход принят в экономически развитых странах. Структура бухгалтерской отчетности не регламентируется. В учетных стандартах описываются лишь перечень и экономическое содержание основных статей; степень детализации определяется бухгалтером предприятия самостоятельно.

Основной тенденцией развития баланса в нашей стране было его постоянное усложнение. В последние годы происходит обратный процесс – упрощение структуры баланса. Так. за последние два десятилетия число статей баланса промышленного предприятия уменьшилось примерно в два раза. Кроме того, баланс унифицирован для всех отраслей.

Третий этап – основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и Финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

Одним из основных элементов экспресс-анализа является умение работать с годовым отчетом и финансовой отчетностью. В частности, финансовый менеджер. которому часто приходится участвовать в процессе заключения контрактов с потенциальными контрагентами, должен четко представлять структуру отчета, содержание основных его разделов.

Положением о бухгалтерском учете и отчетности в РФ предусмотрены периодическое составление бухгалтерской отчетности и представление ее в соответствующие адреса. Отчетность должна, как правило, сопровождаться пояснительной запиской. В наиболее подробном виде пояснительная записка составляется в процессе подготовки годовой отчетности. В этом случае данный набор документов в комплексе представляет собой годовой отчет.

Составление годового отчета является вполне обычной практикой для большинства компаний экономически развитых стран. В наиболее детализированном виде составляется отчет для акционерных обществ. Не случайно с 1 января 1977 г. введен в действие международный учетный стандарт IAS N 5, регламентирующий состав и структуру годового отчета, перечень статей и показателей, рекомендованных к включению в отчетность. Согласно этому стандарту основными компонентами годового отчета являются: подготовленная согласно нормативным документам отчетность, аналитические расшифровки и примечания к ней, прочая аналитическая информация, полезная для получения более полной и объективной картины об имущественном и финансовом положении предприятия.

Детальная структура годового отчета не регламентируется, однако при его подготовке необходимо учитывать требования других учетных стандартов, что в определенной степени оказывает косвенное влияние на состав и последовательность включаемых в отчет материалов.

Анализ западной учетно-аналитической практики показывает, что проблеме структурирования годового бухгалтерского отчета уделяют большое внимание не только международные, но и национальные, бухгалтерские институты. В качестве примера можно привести практику регулирования этого раздела - бухгалтерского учета в Бельгии. Так рекомендованная национальными учетными стандартами этой страны аналитическая записка, содержащая расшифровки и примечания к отчетности, весьма детализирована, и содержит 19 разделов. Также детализированы рекомендуемые – стандартные форматы отчетности – около 100 показателей на отчетную дату в балансе и около 70 статей в отчете о прибылях и убытках.

Культура составления отчета – немаловажный фактор успешного ведения бизнеса как с позиции самой компании, подготовивши отчет, так и с позиции ее внешних контрагентов. Во-первых, хорошо структурированный отчет позволяет руководству предприятия и его владельцам по-новому взглянуть на состояние дел на предприятии, достигнутые результаты финансово-хозяйственной деятельности, определиться с перспективами ее развития. Во-вторых, для контрагентов предприятия бухгалтерский отчет все в большей степени становится основным информационным документом, подтверждающим возможность и экономическую целесообразность взаимодействия с данным предприятием. В-третьих, отчет – это своеобразный способ рекламы деятельности (нередко первым шагом фирмы-контрагента при установлении производственных контактов является запрос о возможности ознакомления с годовым бухгалтерским отчетом потенциального партнера), поэтому от того, насколько грамотно и привлекательно составлен отчет, может в значительной степени зависеть результат предстоящих переговоров о сотрудничестве. Правило – прежде чем подписывать контракт, ознакомься с годовым отчетом контрагента – непреложная истина для любого бизнесмена.

В западной учетно-аналитической практике накоплен значительный опыт в подготовке годового отчета, его структурировании и оформлении. В частности, типовая структура отчета может содержать следующие разделы:

· краткая характеристика деятельности предприятия (основное содержание раздела составляют некоторые основные показатели, наиболее выгодно характеризующие предприятие, виды и географические сферы деятельности и др. )

· обращение главы предприятия (президент, директор);

· отчет администрации (характеристика производственной, коммерческой и инвестиционной деятельности, оценка финансового положения, характеристика научно-технического уровня предприятия, его природоохранная деятельность и др.);

· бухгалтерская отчетность;

· пояснения к бухгалтерской отчетности (характеристика Учетной политики, структуры и вида основных средств и нематериальных активов, финансовых вложений, дебиторской и кредиторской задолженности, издержек производства и обращения, ликвидности и финансовой устойчивости и т. д.)

· аудиторское заключение;

· данные о котировке ценных бумаг предприятия;

· прочая информация (состав высшего выборного органа управления, состав администрации, информация о наиболее существенных инвесторах и т. д.)

Амортизация представляет собой процесс распределения на готовую продукцию единовременных затрат в основные средства. Поэтому коэффициент износа, зависящий от принятой методики производства амортизационных отчислений, строго говоря, не отражает фактического износа основных средств, равно, как коэффициент годности не дает точной оценки их текущей стоимости. Это происходит по ряду причин. В частности, на законсервированные-, оборудование и транспортные -средства начисляется амортизация на полное восстановление, т. е. физически эти средства не снашиваются, но общая оценка изношенности основных средств меняется. Что касается текущий стоимостной оценки технических средств и степени ее соответствия расчетной величине остаточной стоимости, то в принципе они зависят от таких факторов, как темп инфляции, состояние конъюнктуры и спроса, правильность определения полезного срока эксплуатации основных средств и т. п. Несмотря на всю условность показателя изношенности основных средств, он имеет определенное аналитическое значение. По некоторым оценкам, значение коэффициента износа более чем 50% считается нежелательным.

В рамках экспресс-анализа в дополнение к приведенной выше системе показателей целесообразно использовать следующую последовательность взаимосвязанных и несложных по структуре и количеству показателей таблиц:

хозяйственные средства предприятия и их структура (содержит такие показатели, как величина хозяйственных средств в оценке нетто, основные средства, нематериальные активы, оборотные средства, собственные оборотные средства);

основные средства предприятия (приводятся стоимостная оценка основных средств в том – числе активной их части по первоначальной и остаточной стоимости, доля арендованных основных средств, коэффициенты износа и обновления): структура и динамика оборотных средств предприятия (приводится укрупненная группировка статей второго и третьего разделов баланса, а также ряд специфических показателей, таких,как величина собственных оборотных средств, их доля в покрытии товарных запасов и др. )

основные результаты финансово-хозяйственной деятельности предприятия (объем товарооборота, прибыль, рентабельность, уровень валового дохода, уровень издержек обращения, фондоотдача, выработка, показатели оборачиваемости);

эффективность использования финансовых ресурсов (содержит показатели: всего финансовых ресурсов, в том числе собственных, привлеченных ресурсов, рентабельность авансированного капитала, рентабельность собственного капитала и др.).

Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

2.1.2. Детализированный анализ финансового состояния промышленного предприятия

Его цель – более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом.

1. Предварительный обзор экономического и финансового . положения субъекта хозяйствования

1.1. Характеристика общей направленности финансово-хозяйственной деятельности

1.2. Выявление <больных> статей отчетности

2. Оценка и анализ экономического потенциала субъекта хозяйствования

2.1. Оценка имущественного положения

2.1.1. Построение аналитического баланса-нетто

2.1.2. Вертикальный анализ баланса

2.1.3. Горизонтальный анализ баланса

2.1.4. Анализ качественных сдвигов в имущественном положении

2.2. Оценка финансового положения

2 2.1. Оценка ликвидности

2.2.2. Оценка финансовой устойчивости

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования

3.1. Оценка производственной (основной) деятельности

3.2. Анализ рентабельности

3.3. Оценка положения на рынке ценных бумаг Анализ по рассмотренной схеме завершается сводом основных, по мнению аналитика (бухгалтера, финансового менеджера), аналитических показателей.

Эффективное развитие горизонтальных связей между предприятиями невозможно без доступа к аналитическим материалам, позволяющим получить определенное представление о направлениях деятельности потенциального контрагента, его финансовом состоянии, динамике и перспективах развития. Одна из первоочередных задач данной проблематики – разработка нормативных значений основных аналитических показателей и коэффициентов, дифференцированных по предприятиям. различных форм собственности, товарного профиля, состава материальнотехнической базы и др. Периодическая публикация таких нормативов, имеющих ориентирующую направленность, широко практикуется в экономически развитых странах.

2.2. Влияние инфляции на состояние бухгалтерской отчетности

В условиях инфляции, т. е. снижения покупательной способности денег, финансовые отчеты предприятий о результатах хозяйственной деятельности, финансовом состоянии и использовании прибыли могут оказаться источником необъективной информации. В условиях инфляции различные элементы баланса теряют свою ценность с различной интенсивностью. Например, денежная наличность и дебиторская задолженность, представляющие собой требования о выплате фиксированной суммы в будущем, в связи с инфляцией приводят к убыткам предприятия на сумму снижения покупательной способности долговых денег. И наоборот, предприятия увеличивающие свою кредиторскую задолженность, т. е. придерживающие оплату счетов поставщиков и других обязательств (по оплате труда, с бюджетом, по соцстраху и пр.) извлекают из этого выгоду, потому что могут расплатиться по своим обязательствам деньгами со сниженной покупательной способностью.

Инфляция ведет к развитию феномена <затухания> инвестиционной активности предприятий, к <проеданию> источников средств для расширенного воспроизводства. Высокая инфляция затрудняет процесс не только расширенного, но и простого воспроизводства капитала предприятия.