Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Содержание расходов бюджета

Реферат: Содержание расходов бюджета

Государственный комитет общего и специального образования РФ

Тверской государственный университет

Курсовая работа

на тему: “Содержание расходов бюджета”

Выполнил: студент экономического факультета

очно – заочного отделения

группы “Финансы и кредит”

Денисов Дмитрий Николаевич

Научный руководитель: Толкаченко Галина Львовна

Тверь

1998 г.

План

| Страницы | |

| Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 3 |

| 1. Экономическое содержание расходов бюджета . . . . . . . . . . | 4 |

| 2. Состав и структура расходов федерального бюджета . . . . . . . | 9 |

| 3. Расходы региональных бюджетов . . . . . . . . . . . . . . . . . . | 15 |

| Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 18 |

| Список использованной литературы . . . . . . . . . . . . . . . . | 19 |

Введение

Расходы бюджета, будучи компонентом общей финансовой категории бюджета - представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

В условиях перехода к рынку Правительство ведет интенсивную работу по реализации концепции совершенствования системы управления бюджетными средствами. В основу концепции закладывается решение следующих задач:

· удержать экономику от спада производства;

· обеспечить финансовую стабилизацию. Для этого необходимо предпринять неотложные меры к укреплению денежного обращения как основы проведения экономических реформ;

· стимулировать инвестиционную активность, добиваться увеличения доли накопления в национальном доходе;

· сократить непроизводственные расходы бюджета на государственные дотации отдельным отраслям сферы материального производства;

· укрепить доходную базу бюджета за счет совершенствования налогообложения и усиления контроля за полнотой уплаты налогов;

· создать систему действенного финансового контроля за эффективным и целенаправленным использованием государственных расходов;

· усилить контроль за величиной государственного долга.

Через расходы и налоги бюджет выступает важным инструментом регулирования и стимулирования экономики и инвестиций, повышения эффективности производства. Для регулирования экономики должна активно использоваться налоговая политика путем применения соответствующего налогового механизма.

Следует помнить, что расходы любого бюджета осуществляются за счет средств налогоплательщиков и, следовательно, государство взяло на себя ответственность перед ними за выполнение определенных функциональных обязательств.

1. Экономическое содержание расходов

бюджета.

Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их величину.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам. В теории и практике финансов существуют несколько признаков классификации расходов бюджета.

В первую очередь расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов.

Капитальные расходы представляют собой денежные затраты, связанные с вложением в основной капитал и прирост запасов. Они включают в себя капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и частным предприятиям, местным органам власти. Данная группа расходов отражается в бюджете капитальных расходов и доходов государства.

Важный признак классификации расходов бюджета - функциональный.

При этом все расходы подразделяются на несколько крупных групп:

1. финансирование промышленного производства;

2. финансирование социально-культурных мероприятий;

3. финансирование науки;

4. финансирование обороны;

5. содержание правоохранительных органов и органов государственной власти и управления;

6. расходы по внешнеэкономической деятельности;

7. создание резервных фондов;

8. расходы по обслуживанию государственного долга;

9. прочие расходы и выплаты.

Здесь хорошо видна роль государства в разных областях общественной жизни. Дополнительно к указанным группам расходов могут выделяться затраты на выполнение приоритетных общегосударственных программ. Так, в Российской Федерации, самостоятельно в расходах республиканского бюджета отражаются расходы на целевые региональные программы по развитию промышленного сектора экономики, расходы по ликвидации последствий ядерного взрыва в Челябинской области и ядерных испытаний на Семипалатинском полигоне, расходы на государственную программу развития экономики и культуры малочисленных народов Севера, расходы на программу развития гражданской авиации, расходы на Российскую государственную космическую программу и др. Выделение средств по отдельным видам целевых программ обеспечивает приоритет в концентрации средств бюджета и в их использовании по главным направлениям, предусмотренным органами государственной власти.

Каждая из названных групп расходов делится в свою очередь по ведомственному и целевому признакам.

Ведомственный признак позволяет выделить в каждой группе расходов соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования. Этот признак классификации расходов бюджета отражает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления.

Целевой признак позволяет рассмотреть расходы, подразделяющиеся на конкретные виды затрат. Классификация расходов по целевому назначению создает предпосылки для рационального использования бюджетных средств, является необходимой базой для осуществления эффективного и действенного контроля за использованием бюджетных ассигнований. В настоящее время в Российской Федерации применяется классификация расходов по 19 основным направлениям:

1. заработная плата;

2. начисления на заработную плату;

3. канцелярские и хозяйственные расходы;

4. командировки и служебные разъезды;

5. стипендии;

6. расходы на питание;

7. приобретение медикаментов и перевязочных средств;

8. приобретение оборудования и инвентаря;

9. приобретение мягкого инвентаря и обмундирования;

10.капитальные государственные вложения;

11.капитальный ремонт;

12.содержание сооружений благоустройства;

13.геологоразведочные работы;

14.проектирование;

15.государственная дотация;

16.операционные расходы;

17.платежи по ссудам;

18.возмещение разницы в ценах;

19.прочие расходы.

Кроме того, по отдельным группам расходов (в частности, по расходам на оборону) применяется классификация, отличная от общей по целевому признаку.

Важной проблемой осуществления целевых бюджетных расходов является их защищенность от обесценения в условиях высоких темпов инфляции на современном этапе развития экономики нашей страны. Принцип защищенности предполагает финансирование ряда статей расходов бюджета в полном объеме с учетом их инфляционного увеличения.

Осуществление финансирования отдельных статей расходов бюджета в соответствии с их инфляционным увеличением, с одной стороны, обеспечивает защиту получателей бюджетных ассигнований в обеспечении намеченных ими мероприятий, а с другой стороны, является инфляционным фактором, увеличивающим совокупный спрос на продукцию и услуги и в дальнейшем провоцирующим развитие инфляции издержек производства.

Последним признаком классификации расходов является территориальный. В соответствии с уровнем государственного управления в Российской Федерации расходы бюджета подразделяются на расходы республиканского бюджета, расходы бюджетов членов федерации и расходы местных бюджетов.

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под ним понимается система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Бюджетное финансирование базируется на определенных принципах, характеризуется специфическими формами и методами предоставления средств. Принцип, форма и методы бюджетного финансирования выступают составными элементами самой системы, влияют на результативность ее функционирования.

Важную роль в организации рациональной системы бюджетного финансирования играют, прежде всего, принципы финансирования. К числу этих принципов относятся:

· получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой - в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

· целевой характер использования бюджетных ассигнований. Юридические лица получают средства из бюджета только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

· предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций и учреждений;

· безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный бюджет.

Однако помимо безвозвратного бюджетного финансирования в настоящее время все шире применяется кредитование предприятий путем выдачи бюджетных ссуд. Проценты по таким ссудам либо не взимаются, либо взимаются по низким ставкам. Бюджетные ссуды выдаются по специальным распоряжениям Правительства РФ на выполнение целевых программ развития. Такие ссуды предоставлялись на финансирование:

· расходов на формирование федеральных продовольственных фондов;

· расходов на обеспечение агропромышленного комплекса машиностроительной продукцией и приобретение племенного скота на основе долгосрочной аренды (лизинга);

· части расходов на инвестиционные программы конверсии оборонной промышленности.

В области расходов бюджета до сих пор имеют место существенные недостатки: бюджетные средства используются недостаточно эффективно, широко распространена практика нецелевого расходования бюджетных средств. Бюджетные расходы не решают многих насущных проблем социальной политики. Не организовано на должном уровне перераспределение расходов в пользу социально незащищенных слоев населения.

Основные задачи в области бюджетных расходов:

· сократить число федеральных целевых программ, обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах;

· снизить расходы на содержание государственного аппарата;

· продолжить децентрализацию инвестиционного процесса, расширив практику государственно-коммерческого финансирования проектов;

· повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на решении социальных проблем, конверсии и перспективных научно-исследовательских работах;

· снизить уровень дотаций отдельным отраслям;

· усилить контроль за использованием бюджетных средств;

· обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

2. Состав и структура расходов

федерального бюджета

Бюджетные расходы общепринято подразделяются на четыре основные группы в соответствии с функциями, выполняемыми государством по обеспечению функционирования экономической системы: народное хозяйство, социально – культурные мероприятия, оборона и управление.

В состав расходов государственного бюджета на финансирование народного хозяйства включаются ассигнования, выделяемые предприятиям и организациям наиболее значимых отраслей экономики. Так, важнейшим направлением использования государственных ресурсов является поддержка предприятий топливно-энергетического комплекса (5 716 936,6 тыс. руб.S), оборонной промышленности в рамках конверсионных программ (1 480 220,0 тыс. руб.), строительства, архитектуры, градостроительства (18 666 695,2 тыс. руб.), транспорта и связи (1 521 357,0 тыс. руб.). Из государственного бюджета финансируется приобретение подвижного состава пассажирского автотранспорта, выплачиваются компенсации предприятиям воздушного транспорта части затрат по внутренним перевозкам, покрываются расходы эксплуатационно – восстановительного характера объектов связи.

Значительные бюджетные средства направляются на финансирование агропромышленного комплекса. Развитие агропромышленного комплекса приоритетное направление экономики любого типа, в последние годы в связи с либерализацией цен и ужесточением кредитной политики, произошло ухудшение финансового положения агропромышленного комплекса. Были приостановлены процессы укрепления материально-технической базы, поддержания плодородия почв, развития социальной инфраструктуры на селе. Основными положениями бюджетной поддержки АПК являются:

· финансирование проведения земельной реформы;

· пополнение фонда льготного кредитования крестьянских (фермерских) хозяйств;

· создание рыночных отношений в агропромышленном комплексе;

· поддержка социальной инфраструктуры села;

· мелиорация земель и поддержание мелиоративных систем;

· финансовая помощь по землеустройству.

Государственную поддержку селу предполагается обеспечивать через проведение льготной налоговой политики для агропромышленного комплекса. Сохраняется датирование из бюджета средств направленных на капитальные вложения и средств производства, как способа регулирования розничных цен на сельскохозяйственную продукцию, при этом датирование осуществляется на конечной стадии производственного цикла.

Осуществление мероприятий по агропромышленному комплексу зависит от социально-экономических условий складывающихся в различных регионах России, действенности контроля местной администрации за проведением земельной реформы и эффективного использования выделенных средств.

Анализируя расходы федерального бюджета, я заметил, что расходы на сельское хозяйство и рыболовство уменьшились с 16 100 382,5 тыс. руб. в 1997 г. до 12 017 785,6 тыс. руб. в 1998 году и доля расходов по этой статье в 1998 году составила 2,4%.

Финансирование фундаментальных исследований и содействия научно – техническому прогрессу направляется на работы по важнейшим перспективным теоретическим исследованиям и по общегосударственным целевым научно-техническим программам. Средства на эти цели выделяются непосредственно Российской академии наук, отраслевым академиям, высшим учебным заведениям, архивам и другим организациям, занимающимся осуществлением научно-исследовательских и опытно-конструкторских работ. В связи с недостатком бюджетных ассигнований, произошел отказ от неэффективных и дорогостоящих объектов.

Приоритетными направлениями финансирования научно-технических и инновационных программ являются:

· организация высокоэффективных процессов по производству продовольствия и для переработки продукции отраслей АПК;

· борьба с наиболее распространенными болезнями;

· создание экологически чистых, ресурсосберегающих технологий в энергетике, строительстве, сельском хозяйстве и промышленности;

· научно – исследовательские и опытно – конструкторские работы в области космической деятельности.

При этом предусмотрен программно-целевой подход к планированию и финансированию науки, бюджетные средства предусмотренные на финансирование проекта направляются непосредственно исполнителям на конкурсной основе, что позволяет повысить уровень заработной платы наиболее квалифицированной части научных работников и улучшить техническое оснащение исследований, имеющих первостепенное значение для развития науки и экономики.

В настоящее время происходит реформирование научной сферы, в результате чего предполагается сократить объем бюджетных ассигнований, выделяемых неэффективно работающим научно-производственным объединениям.

Исследуя расходы этой статьи бюджета в динамике можно заметить, что расходы на науку в 1998 году уменьшились незначительно на 429 263,2 тыс. руб. по сравнению с расходами на 1997 год, что в общем объеме расходов бюджета составило 3,0%.

Также из бюджета осуществляется финансирование охраны окружающей природной среды и природных ресурсов, гидрометеорологии, картографии и геодезии (2929835,8 тыс. руб.), предупреждений и ликвидаций последствий чрезвычайных ситуаций и стихийных бедствий (8 474 217,5 тыс. руб.).

В целом расходы на народное хозяйство по проекту в 1998 году уменьшились на 28 108 456,8 тыс. руб. по сравнению с расходами 1997 года, удельный вес которых составил в общих расходах бюджета 13,4 %.

Расходы на социально-культурные мероприятия связаны с выполнением государством его социальных функций.

Эти средства подразделяются на следующие основные группы:

· образование и профессиональная подготовка кадров;

· культура, искусство и кинематография;

· средства массовой информации (периодическая печать, телевидение, радиовещание);

· здравоохранение и физическая культура;

· социальное обеспечение.

Расходы на социально-культурные мероприятия определяются на основе принципов сметного порядка планирования. Финансируются эти расходы по конкретным мероприятиям и видам затрат. В основу расчетов закладываются показатели деятельности учреждений. Эти показатели служат расчетными единицами. Денежный расход на расчетную единицу устанавливается по норме, обеспечивающей функционирование и развитие бюджетного учреждения.

Основной принцип расходования бюджетных средств - строгое их регламентирование по назначению и времени. Учреждение не вправе расходовать денежные средства на цели, не предусмотренные сметой.

Расходы бюджетной системы на образование и профессиональную подготовку кадров включают затраты на детские дошкольные учреждения, детские дома, общеобразовательные, средне специальные и высшие учебные заведения, профтехучилища, а также институты повышения квалификации.

Расходы бюджетной системы по социальной политике включают в себя: выплату государственных пенсий по старости, пенсии военнослужащим срочной службы, пенсии и пособия в правоохранительных органах, государственные пособия гражданам, имеющим детей и другие.

Значительная сумма расходов бюджета направляется на содержание домов интернатов, содержание престарелых инвалидов, врачебно-трудовые экспертизы, протезирование и другие мероприятия. Предусматривается реализация целевых программ «Дети семей беженцев и вынужденных переселенцев», «Дети - инвалиды», «Дети Севера», «Профилактика безнадзорности и правонарушений несовершеннолетних». На эти цели в социальной сфере существует ряд внебюджетных фондов: Пенсионный фонд, фонд социального страхования, государственный фонд занятости населения, федеральный фонд социальной поддержки населения.

Значительное внимание уделяется социальной защите наименее обеспеченных слоев населения. Предусматриваются меры по повышению минимального уровня заработной платы, увеличению пособий по безработице, компенсации на питание детей дошкольного возраста, школьников, студентов, по упорядочению заработной платы работников бюджетных учреждений.

Расходы бюджетной системы на здравоохранение. Развитие здравоохранения предусматривает его поэтапное реформирование, введение многоканальности финансирования, выделения лечебным учреждениям средств в зависимости от объема и качества осуществляемых медицинских услуг. С 1993 года в соответствии с действующим законодательством происходит реформирование системы финансирования здравоохранения. Реформа включает в себя разработку и реализацию на региональных и городских уровнях целевых программ обеспечения населения медицинской помощью. При этом ведущим направлением определены:

· обеспечение гарантированных объемов и повышения качества медицинской помощи;

· развитие высокоспециализированных видов медицинской помощи;

· оптимизация существующих и внедрения новых медицинско - хозяйственных форм деятельности медицинских организаций в условиях бюджетно-страхового финансирования отрасли;

· формирование рынка медицинских услуг с участием негосударственных медицинских учреждений.

Рассмотрев эту группу расходов в динамике, можно заметить, что расходы на образование уменьшились с 18 470 921,8 тыс. руб. в 1997 г. до 17 253 152,7 тыс. руб. в 1998 г. и удельный вес расходов составил 3,5%.

Расходы на культуру, искусство и кинематографию незначительно повысились с 3 323 656,6 тыс. руб. в 1997 г. до 3 567 818,2 тыс. руб. в 1998 г. и в общем объеме расходов удельный вес составил 0,7%.

Уровень расходов на средства массовой информации в 1998 году снизился на 981 730,2 тыс. руб. по сравнению с 1997 годом и удельный вес в общем объеме расходов составил 0,4%.

Расходы на здравоохранение и физическую культуру также снизились в 1998 году на 1 995 527,4 тыс. руб. по сравнению с 1997 годом и удельный вес расходов в общем объеме снизился на 0,3% и составил 1,9 %.

Расходы на социальную политику повысились с 18 068 545,7 тыс. руб. в 1997 г. до 35 066 011,2 тыс. руб. в 1998 г. и это привело к увеличению в общем объеме расходов на 3,6% по сравнению с 1997 годом и составили в 1998 г. 7,0 %.

Расходы на оборону вытекают из функций государства. Общий размер и уровень расходов на оборону зависит от различных внутренних и внешних факторов: международной обстановки; протяженности и характера границ, обусловленных размерами территории страны; современного развития военного дела и состояния технического оснащения армии и флота; экономических возможностей страны.

Предусмотренные бюджетом группы расходов на оборону включают в основном прямые военные расходы, проходящие через Министерство обороны. В их состав входят расходы на содержание армии и флота, расходы на закупку вооружений и военной техники, расходы на капитальное строительство, научно-исследовательские и опытно-конструкторские работы, расходы на военную программу Министерства Российской Федерации по атомной энергии, учебные расходы военно-учебных заведений, расходы на выплату пенсий и пособий военнослужащим, расходы на проведение военной реформы и прочие затраты.

Исследуя в динамике расходы по статье “Национальная оборона” и "Утилизация и ликвидация вооружений, включая выполнение международных договоров" можно заметить, что они значительно снизились со 104 317 526,5 тыс. руб. в 1997 г. до 83686700,0 тыс. руб. в 1998 г. - это составило уменьшение в общем объеме расходов на 3,0% по отношению к 1997 г.

Расходы на управление включают в себя следующие группы расходов:

· Содержание органов государственной власти. Включают затраты Президента, законодательных (представительных) и исполнительных органов власти, финансовых и налоговых органов и прочие на государственное управление;

· Содержание федеральной судебной системы;

· Содержание правоохранительных органов, органов прокуратуры, таможенных органов, органов пограничной службы, противопожарной налоговой полиции, государственной безопасности. Осуществляется для обеспечения общественной безопасности;

· Проведение выборов и референдумов. Включают в себя все затраты на выборы депутатов Государственной Думы, Президента, народных судей и проведение референдумов;

· Прочие расходы, не отнесенные к другим подразделам бюджетных расходов.

Основными документами определяющими расходы на управление, является штатное расписание и смета расходов. В штатном расписании указываются структурные подразделения, должности в соответствии с номенклатурой аппарата управления, количество штатных единиц по каждой должности, оклады, надбавки и месячный фонд заработной платы. В состав затрат расходов на содержание аппарата управления входят: зарплата, начисления на зарплату, хозяйственные, командировочные и другие расходы.

Исследуя эту статью расходов в динамике заметим, что расходы на государственное управление уменьшились в 1998 г. на 338 569,5 тыс. руб. по сравнению с 1997 г. и составили 61 465 544,1 тыс. руб., которые в общем объеме расходов бюджета составили 13,0%.

Наиболее значительный рост расходов в последние годы произошел по погашению и обслуживанию государственного долга (с 14,8% в 1997 г. до 24,8% в 1998 г. к общему объему расходов). Увеличение расходов по государственному долгу вызвано резким ростом внутреннего долга.

В окончании этого вопроса можно заметить, что значительно выросли расходы на такие статьи как: «Международная деятельность», «Социальная политика», «Обслуживание государственного долга», «Утилизация и ликвидация вооружений, включая выполнение международных договоров», «Исследование и использование космического пространства». Здесь же можно отметить статьи «Судебная власть» и «Государственное управление и местное самоуправление». Снизились расходы по статьям «Национальная оборона», «Правоохранительная деятельность и обеспечение безопасности государства», «Фундаментальные исследования и содействие научно – техническому прогрессу», «Промышленность, энергетика и строительство», «Сельское хозяйство и рыболовство», «Целевые бюджетные фонды». Остальные статьи увеличились или уменьшились в расходной части с небольшими изменениями в отношении к предыдущему году.

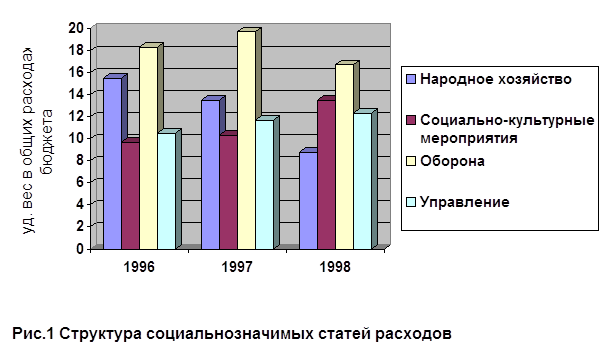

Для наглядного отображения структуры расходов федерального бюджета РФ построим гистограмму (рис.1):

|

1996 год, % |

1997 год, % |

1998 год, % |

|

| Народное хозяйство | 15,5 | 13,5 | 8,8 |

| Социально-культурные мероприятия | 9,7 | 10,3 | 13,5 |

| Оборона | 18,3 | 19,7 | 16,7 |

| Управление | 10,5 | 11,7 | 12,3 |

3. Расходы региональных бюджетов.

Наиболее ярко последствия экономических и социальных процессов отражаются на расходной части региональных бюджетов. Определяющее направление деятельности региональных органов власти - это разработка и осуществление планов экономического и социального развития на подведомственной им территории. Возрастание расходов связано с повышением уровня затрат на содержание объектов жилищно-коммунального и культурно-бытового назначения.

Следует отметить, что структура расходов отдельных видов региональных бюджетов не одинакова и зависит от объема местного хозяйства и подведомственности его региональным органам различного уровня. Так, областным и городским органам власти подчинена подавляющая часть предприятий жилищно-бытового хозяйства, поэтому удельный вес ассигнований на эти категории в расходах этих бюджетов наиболее значителен. В ведении же районных, поселковых и сельских органов находятся в основном социально-культурные учреждения, в этих бюджетах подавляющая часть расходов приходится на финансирование социально-культурных мероприятий.

В настоящее время одним из главных направлений использования финансовых ресурсов должно быть финансирование развития местной производственной базы как основы для получения в будущем собственных доходов. Потому, что на протяжении десятилетий господства в нашей стране командной экономики осуществлялось беспрецедентное по своим масштабам перераспределение национального дохода. По этой причине регионы, бюджетно-обеспеченные выше среднего уровня, оказались в этих относительно благоприятных условиях во многом благодаря многолетнему перераспределению национального дохода в их пользу, соответственно, в ущерб другим регионам.

Территориальным органам подведомственна подавляющая часть социально-культурных учреждений и, в первую очередь, учреждения народного образования и здравоохранения. Поэтому спецификой расходов территориальных бюджетов является значительное преобладание в них расходов на социально-культурные мероприятия. Если в краевых, областных и городских бюджетах они составляют от 30 до 50% всех расходов, то в районных, поселковых и сельских бюджетах - от 60 до80%.

В расходах территориальных бюджетов на социально-культурные мероприятия наиболее быстрыми темпами растут затраты на здравоохранение, просвещение и науку, что связано с развитием сети медицинских учреждений и расширением научных и проектных работ, финансируемых из этих бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц. Положение еще более осложняется тем, что практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение.

Одной из актуальных проблем является улучшение благоустройства наших городов и сел. Этому должно способствовать более рациональное использование выделяемых на эти цели бюджетных ассигнований. Необходимо ликвидировать монополии действующих в городах служб, которые нередко создают видимость работы, занимаются приписками объемов выполненных работ, получая из городских бюджетов незаработанные средства. Целесообразно разбить городские территории на участки и сдавать подряды на их обслуживание на конкурсной основе между городскими специализированными организациями по благоустройству, жековскими организациями, кооперативами. Конкурсность и состязательность между ними не только будут содействовать экономии средств, но и повысят качество работ по городскому благоустройству.

Структура расходов бюджета Тверской области по основным направлениям:

тыс. руб.

| Статьи расходов | 1996 год | 1997 год | 1998 год |

| 1. Государственное управление | 23 425 | 63 685 | 57 642 |

| 2. Правоохранительная деятельность и обеспечение безопасности | 53 346 | 53 284 | 71 920 |

| 3. Фундаментальное исследование и содействие научно-техническому прогрессу | 680 | 1 432 | 860 |

|

Народное хозяйство |

|

|

|

| 4. Промышленность, энергетика и строительство | 18 340 | 7 046 | 11 903 |

| 5. Сельское хозяйство | 214 119 | 163 049 | 77 197 |

| 6. Охрана окружающей среды и природных ресурсов | 645 | 600 | 465 |

| 7. Транспорт, дорожное хозяйство, связь и информатика | 48 323 | 19 000 | 49 818 |

| 8. Развитие рыночной инфраструктуры | 1 500 | 1 000 | 700 |

| 9. Жилищно-коммунальное хозяйство | 72 727 | 174 618 | 87 966 |

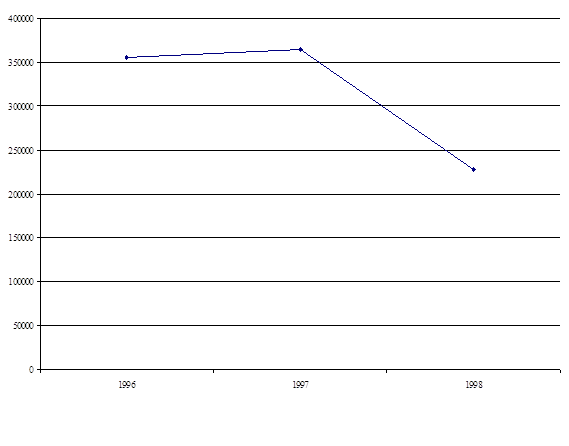

| ИТОГО по народному хозяйству |

355 654 |

365 313 |

228 049 |

| 10. Предупреждение и ликвидация чрезвычайных ситуаций и последствия их бедствий | 6 168 | 4 784 | 5 020 |

|

Социально – культурная сфера |

|

|

|

| 11. Образование | 51 390 | 61 675 | 71 267 |

| 12. Культура и искусство | 34 038 | 31 454 | 33 490 |

| 13. Средства массовой информации | 3 976 | 4 832 | 5 588 |

| 14. Здравоохранение и физическая культура | 144 017 | 151 530 | 196 523 |

| 15. Социальная политика | 80 842 | 54 037 | 67 476 |

|

ИТОГО на социально – культурную сферу |

314 263 |

303 528 |

374 344 |

| 16. Прочие расходы | 56 123 | 115 280 | 187 932 |

| 17. Расходы на строительство объектов Администрации области | 80 000 | 54 400 | 52 000 |

| 18. Средства, подлежащие передаче в нижестоящие бюджеты (дотации) | 246 962 | 209 091 | 159 448 |

|

Всего расходов: |

1 136 621 |

1 171 097 |

1 137 715 |

В составе структуры расходов преобладают расходы на правоохранительную деятельность (6 %), народное хозяйство (20 %), здравоохранение (17 %) и образование (6 %).

В связи с тем, что Тверская область является аграрной, большая доля средств направлялась на финансирование сельскохозяйственных отраслей. В 1998 году из – за недостатка средств в бюджете финансирование народного хозяйства резко сократилось (рис.2).

Рис. 2. Изменение расходов на народное хозяйство

Заключение

Бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны. Именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта.

В условиях формирования рыночных отношений система расходов государственного бюджета Российской Федерации существенно изменяется. Перестраиваются структура и механизм бюджетных ассигнований, изменяется объем ресурсов, выделяемых по различным направлениям.

Расходы бюджета на сегодняшний день значительны во всех отношениях. Было отмечено, что рост расходов увеличивается ежегодно. Это вызывает дефицит бюджета и увеличивает государственный долг. Проблему финансирования бюджетного дефицита нельзя рассматривать только относительно обязательств федерального бюджета. На самом деле она охватывает бюджеты субъектов Федерации и местные бюджеты, многие из которых нуждаются в получении финансовой помощи, субвенциях и дотациях.

Сегодня же в большей мере развиваются в качестве безвозмездного выделения средств субъектам Федерации - трансферты.

Очень часто происходит несвоевременная выплата средств на финансирование таких направлений как: сельское хозяйство, рыболовство, содействие научно-техническому прогрессу и реализации космических программ. Увеличение временного долга между установленными и фактическими сроками выделения бюджетных ассигнований приводит к росту задолженности бюджета перед предприятиями и населением, а также взаимной задолженности предприятий. Невыполнение государством собственных обязательств нарушает денежный оборот и финансовую стабильность.

Многие проблемы могут быть разрешены при уменьшении встречных финансовых потоков, так как в настоящее время их достаточно большое количество.

Наиболее важными проблемами бюджетного регулирования в настоящее время являются:

· закрепление доходных источников за бюджетами соответствующих уровней;

· отработка механизма определения фонда финансовой поддержки субъектов Российской Федерации;

· определение финансовых полномочий по расходованию бюджетных средств между федеральным, региональными и местными бюджетами.

Список использованной литературы

1. Федеральный закон от 15 августа 1996 г. № 115-ФЗ «О бюджетной классификации Российской Федерации» (с изм. и доп. от 2 марта, 26 марта 1998 г.);

2. Федеральный закон от 31 декабря 1995 г. № 228-ФЗ «О федеральном бюджете на 1996 год» (с изм. и доп. от 20 июня, 19, 21, 23 августа, 28 ноября, 17 декабря 1996 г., 8 января, 26 февраля, 20 марта 1997 г.);

3. Федеральный закон от 26 февраля 1997 г. № 29-ФЗ «О федеральном бюджете на 1997 год» (с изм. и доп . от 14 июля, 26 и 30 декабря 1997 г., 9 января 1998 г.);

4. Федеральный закон от 26 марта 1998 г. № 42-ФЗ «О федеральном бюджете на 1998 год» (с изм. и доп. от 16, 21, 23, 31 июля 1998 г.);

5. Федеральный закон от 25 сентября 1997 г. N 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации»;

6. Закон Тверской области от 23.11.1995 г. «Об областном бюджете Тверской области на 1996 год»;

7. Закон Тверской области от 26.12.1996 г. «Об областном бюджете Тверской области на 1997 год»;

8. Закон Тверской области от 27.11.1997 г. «Об областном бюджете Тверской области на 1998 год»;

9. Финансы. Денежное обращение. Кредит/ под ред. Л. А. Дробозиной. – Москва: Финансы, ЮНИТИ,1997;

10.Финансы и кредит/ под ред. А. Ю. Казака. – Екатеринбург: МП «ПИПП»,1994;

11.Экономика/ под ред. А. С. Булатова. – Москва: Изд. БЕК,1997.

1.

S Данные приведены из федерального закона от 26 марта 1998 г. N 42-ФЗ "О федеральном бюджете на 1998 год"