Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Ряды динамики

Реферат: Ряды динамики

МИНИСТЕРСТВО

ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО Факультет менеджмента Кафедра ОП И ВЭД Рефератпо дисциплине: «Статистика» на тему : «Ряды динамики» Выполнил: студент группы ВЭД-95-1 Иванов ОлегПроверил: ст. преп. Дружинина И. В. Тюмень 1999 |

1. ПОНЯТИЯ И КЛАССИИКАЦИЯ РЯДОВ ДИНАМИКИ

1.1 Понятие о статистических рядах динамики .

Ряды динамики – статистические данные , отображающие развитие во времени изучаемого явления . Их также называют динамическими рядами , временными рядами .

В каждом ряду динамики имеется два основных элемента :

1) показатель времени t ;

2) соответствующие им уровни развития изучаемого явления y;

В качестве показаний времени в рядах динамики выступают либо определенные даты (моменты), либо отдельные периоды (годы , кварталы, месяцы, сутки).

Уровни рядов динамики отображают количественную оценку (меру) развития во времени изучаемого явления . Они могут выражаться абсолютными , относительными или средними величинами .

Ряды динамики различаются по следующим признакам :

1) По времени . В зависимости от характера изучаемого явления уровни рядов динамики могут относиться или к определенным датам (моментам) времени, или к отдельным периодам . В соответствии с этим ряды динамики подразделяются на моментные и интервальные .

Моментные ряды динамики отображают состояние изучаемых явлений на определенные даты (моменты) времени . Примером моментного ряда динамики является следующая информация о списочной численности работников магазина в 1991 году (таб. 1):

Таблица 1[]

Списочная численность работников магазина в 1991 году

| Дата | 1.01.91 | 1.04.91 | 1.07.91 | 1.10.91 | 1.01.92 |

| Число работников , чел. | 192 | 190 | 195 | 198 | 200 |

Особенностью моментного ряда динамики является то , что в его уровни могут входить одни и те же единицы изучаемой совокупности . Хотя и в моментном ряду есть интервалы – промежутки между соседними в ряду датами , -- величина того или иного конкретного уровня не зависит от продолжительности периода между двумя датами . Так , основная часть персонала магазина , составляющая списочную численность на 1.01.1991 , продолжающая работать в течение данного года , отображена в уровнях последующих периодов . Поэтому при суммировании уровней моментного ряда может возникнуть повторный счет .

Посредством моментных рядов динамики в торговле изучаются товарные запасы , состояние кадров , количество оборудования и других показателей , отображающих состояние изучаемых явлений на отдельные даты (моменты) времени .

Интервальные ряды динамики отражают итоги развития (функционирования) изучаемых явлений за отдельные периоды (интервалы) времени .

Примером интервального ряда могут служить данные о розничном товарообороте магазина в 1987 – 1991 гг. (таб. 2):

Таблица 2[]

Объем розничного товарооборота магазина в 1987 - 1991 гг.

|

Год |

1987 |

1988 |

1989 |

1990 |

1991 |

|

Объем розничного товарооборота , тыс. р. |

885.7 | 932.6 | 980.1 | 1028.7 | 1088.4 |

Каждый уровень интервального ряда уже представляет собой сумму уровней за более короткие промежутки времени . При этом единица совокупности , входящая в состав одного уровня , не входит в состав других уровней .

Особенностью интервального ряда динамики является то , что каждый его уровень складывается из данных за более короткие интервалы (субпериоды) времени . Например , суммируя товарооборот за первые три месяца года , получают его объем за I квартал , а суммируя товарооборот за четыре квартала , получают его величину за год , и т. д. При прочих равных условиях уровень интервального ряда тем больше , чем больше длина интервала , к которому этот уровень относится .

Свойство суммирования уровней за последовательные интервалы времени позволяет получить ряды динамики более укрупненных периодов .

Посредством интервальных рядов динамики в торговле изучают изменения во времени поступления и реализации товаров , суммы издержек обращения и других показателей , отображающих итоги функционирования изучаемого явления за отдельные периоды .

Статистическое отображение изучаемого явления во времени может быть представлено рядами динамики с нарастающими итогами. Их применение обусловлено потребностями отображения результатов развития изучаемых показателей не только за данный отчетный период , но и с учетом предшествующих периодов . При составлении таких рядов производится последовательное суммирование смежных уровней . Этим достигается суммарное обобщение результата развития изучаемого показателя с начала отчетного периода (года , месяца , квартала и т. д.) .

Ряды динамики с нарастающими итогами строятся при определении общего объема товарооборота в розничной торговле . Так , обобщением товарно – денежных отчетов за последние операционные периоды (пятидневки , недели , декады и т. д.) .

2) По форме представления уровней . Могут быть построены также ряды динамики , уровни которых представляют собой относительные и средние величины . Они также могут быть либо моментными либо интервальными .

В интервальных рядах динамики относительных и средних величин непосредственное суммирование уровней само по себе лишено смысла , так как относительные и средние величины являются производными и исчисляются через деление других величин .

3) По расстоянию между датами или интервалам времени выделяют полные или неполные ряды динамики .

Полные ряды динамики имеют место тогда , когда даты регистрации или окончания периодов следуют друг за другом с равными интервалами . Это равноотстоящие ряды динамики . Неполные – когда принцип равных интервалов не соблюдается .

4) По числу показателей можно выделить изолированные и комплексные (многомерные) ряды динамики . Если ведется анализ во времени одного показателя , имеем изолированный ряд динамики . Комплексный ряд динамики получается в том случае , когда в хронологической последовательности дается система показателей , связанных между собой единством процесса или явления .

1.2 Требования , предъявляемые к рядам динамики

1) Сопоставимость статистических данных

Основным условием для получения правильных выводов при анализе рядов динамики является сопоставимость его элементов .

Ряды динамики формируются в результате сводки и группировки материалов статистического наблюдения . Повторяющиеся во времени ( по отчетным периодам) значения одноименных показателей в ходе статистической сводки систематизируются в хронологической последовательности .

При этом каждый ряд динамики охватывает отдельные обособленные периоды , в которых могут происходить изменения , приводящие к несопоставимости отчетных данных с данными других периодов . Поэтому для анализа ряда динамики необходимо приведение всех составляющих его элементов к сопоставимому виду . Для этого в соответствии с задачами исследования устанавливаются причины , обусловившие несопоставимость анализируемой информации , и применяется соответствующая обработка , позволяющая производить сравнение уровней ряда динамики .

Несопоставимость в рядах динамики вызывается различными причинами . Это могут быть разновеликость показаний времени, неоднородность состава изучаемых совокупностей во времени , изменения в методике первичного учета и обобщения исходной информации , различия применяемых в различное время единиц измерения и т. д.

Так , при изучении динамики товарооборота по внутригодовым периодам несопоставимость возникает при неодинаковой продолжительности показаний времени (месяцев , кварталов , полугодий)

При отсутствии информации о фактическом времени работы для получения сопоставимых среднесуточных показателей используется режимное время работы . Последнее различно в зависимости от выполняемых торговлей функций и обслуживаемого контингента .

Для розничной торговли возможны следующие варианты режимного времени :

a) Предприятия , работающие без перерыва в праздничные и выходные дни (например , дежурные продуктовые и хлебобулочные магазины , рестораны , кафе) . Их фонд рабочего времени соответствует календарному ;

b) Предприятия , не работающие в праздничные дни ( например , городские рынки) . Их фонд рабочего времени меньше календарного на число ежегодных праздничных дней ;

c) Предприятия , не работающие в праздничные и общевыходные дни (например, городские промтоварные магазины , предприятия общественного питания на фабриках , в учреждениях и т. д.) . Величина их рабочего времени зависит от размещения в каждом календарном году праздничных и выходных дней ;

d) Предприятия , работающие в отдельные периоды времени , сезоны года (например , городские овощные базары , торговля в местах массового летнего отдыха и т. д.) .

2) Величины временных интервалов должны соответствовать интенсивности изучаемых процессов . Чем больше вариация уровней во времени , тем чаще следует делать замеры . Соответственно для стабильных процессов интервалы можно увеличить .

Так , переписи населения достаточно проводить один раз в десять лет ; учет национального дохода , урожая ведется один раз в год ; ежедневно регистрируются курсы покупки и продажи валют , и т. д.

3)Числовые уровни рядов динамики должны быть упорядоченными во времени . Не допускается анализ рядов с пропусками отдельных уровней , если же такие пропуски неизбежны , то их восполняют условными расчетными значениями.

1.3 Тенденция и колеблемость в рядах динамики

При сравнении уровней разных лет можно отметить , что в целом показатель растет . Однако нередки случаи , когда , например , уровень урожайности предыдущего года оказывается выше , чем в последующем году . Иногда рост по сравнению с предыдущим годом велик , иногда мал . Следовательно , рост наблюдается лишь в среднем , как тенденция . В остальные же годы происходят колебания , отклоняясь от данной основной тенденции .

Если рассматривать динамические ряды месячных уровней производства молока , мяса , ряды объема продаж разных видов обуви или одежды , ряды заболеваемости населения , выявляются регулярно повторяющиеся из года в год сезонные колебания уровней . В силу солнечно – земных связей частота полярных сияний , интенсивность гроз , те же изменения урожайности отдельных сельскохозяйственных культур и ряд других процессов имеют циклическую 10 – 11 летнюю колеблемость . Колебания числа рождений , связанные с потерями в войне , повторяются с угасающей амплитудой через поколения , то есть через 20 – 25 лет.

Тенденция динамики связана с действием долговременно существующих факторов , причин и условий развития , хотя , конечно , после какого – то периода условия могут измениться и породить уже другую тенденцию развития изучаемого объекта . Колебания же , напротив , связаны с действиями краткосрочных или циклических факторов , влияющих на отдельные уровни динамического ряда , и отклоняющих уровни тенденции то в одном , то в другом направлении .

Например , тенденция динамики урожайности связана с прогрессом агротехники , с укреплением экономики данной совокупности хозяйств совершенствованием организации производства . Колеблемость урожайности вызвана чередованием благоприятных по погоде и неблагоприятных лет , циклами солнечной активности и т. д.

При статистическом изучении динамики необходимо четко разделить два ее основных элемента – тенденцию и колеблемость , чтобы дать каждому из них количественную характеристику с помощью специальных показателей . Смешение тенденции и колеблемости ведет к неверным выводам о динамике .

1.4 Структура ряда динамики . Задачи , решаемые с помощью рядов динамики . Взаимосвязанные ряды динамики .

Всякий ряд динамики теоретически может быть представлен в виде составляющих :

1) тренд – основная тенденция развития динамического ряда ( к увеличению или снижению его уровней) ;

2) циклические (периодические колебания , в том числе сезонные);

3) случайные колебания.

С помощью рядов динамики изучение закономерностей развития социально – экономических явлений осуществляется в следующих основных направлениях :

1) Характеристика уровней развития изучаемых явлений во времени ;

2) Измерение динамики изучаемых явлений посредством системы статистических показателей ;

3) Выявление и количественная оценка основной тенденции развития (тренда) ;

4) Изучение периодических колебаний ;

5) Экстраполяция и прогнозирование .

Под взаимосвязанными рядами динамики понимают такие , в которых уровни одного ряда в какой – то степени определяют уровни другого . Например , ряд , отражающий внесение удобрений на 1 га , связан с временным рядом урожайности , ряд уровней средней выработки связан с рядом динамики средней заработной платы , ряд среднегодового поголовья молочного стада определяет годовые уровни надоев молока и т.д.

2. ПОКАЗАТЕЛИ , РАССЧИТЫВАЕМЫЕ НА ОСНОВЕ РЯДОВ ДИНАМИКИ

2.1Статистические показатели динамики социально – экономических явлений .

Для количественной оценки динамики социально – экономических явлений применяются статистические показатели : абсолютные темпы роста и прироста , темпы наращивания и т. д.

В основе расчета показателей рядов динамики лежит сравнение его уровней . В зависимости от применяемого способа сопоставления показатели динамики могут вычисляться на постоянной и переменной базах сравнения .

Для расчета показателей динамики на постоянной базе каждый уровень ряда сравнивается с одним и тем же базисным уровнем . Исчисляемые при этом показатели называются базисными . Для расчета показателей динамики на переменной базе каждый последующий уровень ряда сравнивается с предыдущим . Такие показатели называются цепными .

Способы расчета показателей динамики рассмотрим на данных товарооборота магазина в 1987 – 1991 гг. (см. таб. 2).

Абсолютный прирост – важнейший статистический показатель динамики , определяется в разностном соотношении , сопоставлении двух уровней ряда динамики в единицах измерения исходной информации . Бывает цепной и базисный :

1) Базисный

абсолютный прирост ![]() определяется как

разность между сравниваемым уровнем

определяется как

разность между сравниваемым уровнем ![]() и уровнем

, принятым за постоянную базу сравнения

и уровнем

, принятым за постоянную базу сравнения![]() (формула

1):

(формула

1):

![]() (1)

(1)

2) Цепной

абсолютный прирост ![]() – разность между

сравниваемым уровнем

– разность между

сравниваемым уровнем ![]() и уровнем ,

который ему предшествует,

и уровнем ,

который ему предшествует, ![]() (формула

2):

(формула

2):

![]() (2)

(2)

Абсолютный прирост может иметь и отрицательный знак , показывающий , насколько уровень изучаемого периода ниже базисного .

Между

базисными и абсолютными приростами существует связь : сумма цепных абсолютных

приростов ![]() равна базисному абсолютному

приросту последнего ряда динамики

равна базисному абсолютному

приросту последнего ряда динамики ![]() (формула

3):

(формула

3):

![]() (3)

(3)

Ускорение – разность между абсолютным приростом за данный период и абсолютным приростом за предыдущий период равной длительности (формула 4):

![]() (4)

(4)

Показатель абсолютного ускорения применяется только в цепном варианте , но не в базисном . Отрицательная величина ускорения говорит о замедлении роста или об ускорении снижения уровней ряда .

Темп роста – распространенный статистический показатель динамики . Он характеризует отношение двух уровней ряда и может выражаться в виде коэффициента или в процентах .

1) Базисные

темпы роста ![]() исчисляются делением

сравниваемого уровня

исчисляются делением

сравниваемого уровня ![]() на уровень ,

принятый за постоянную базу сравнения

на уровень ,

принятый за постоянную базу сравнения![]() , по

формуле 5 :

, по

формуле 5 :

![]() (5)

(5)

2) Цепные

темпы роста ![]() исчисляются делением

сравниваемого уровня

исчисляются делением

сравниваемого уровня ![]() на предыдущий

уровень

на предыдущий

уровень ![]() (формула 6):

(формула 6):

![]() (6)

(6)

Если темп роста больше единицы (или 100%) , то это показывает на увеличение изучаемого уровня по сравнению с базисным . Темп роста ,равный единице (или 100%) , показывает , что уровень изучаемого периода по сравнению с базисным не изменился . Темп роста меньше единицы (или 100%) показывает на уменьшение уровня изучаемого периода по сравнению с базисным. Темп роста всегда имеет положительный знак .

Между базисными и цепными темпами роста имеется взаимосвязь : произведение последовательных цепных темпов роста равно базисному темпу роста , а частное от деления последующего базисного темпа роста на предыдущий равно соответствующему цепному темпу роста .

Темпы прироста характеризуют абсолютный прирост в относительных величинах . Исчисленный в процентах темп прироста показывает , на сколько процентов изменился сравниваемый уровень по отношению к уровню , принятому за базу сравнения .

1) Базисный

темп прироста ![]() вычисляется

делением сравниваемого базисного абсолютного прироста

вычисляется

делением сравниваемого базисного абсолютного прироста ![]() на уровень , принятый за

постоянную базу сравнения

на уровень , принятый за

постоянную базу сравнения ![]() (формула

7):

(формула

7):

![]() (7)

(7)

2) Цепной

темп прироста ![]() -- это отношение

сравниваемого цепного абсолютного прироста

-- это отношение

сравниваемого цепного абсолютного прироста ![]() к

предыдущему уровню

к

предыдущему уровню ![]() (формула 8):

(формула 8):

![]() =

= ![]() :

: ![]() (8)

(8)

Между показателями темпа роста и темпа прироста существует взаимосвязь , выраженная формулами 9 и 10:

![]() (%) =

(%) = ![]() (%) --

100 (9)

(%) --

100 (9)

(при выражении темпа роста в процентах).

![]() =

= ![]() --

1 (10)

--

1 (10)

(при выражении темпа роста в коэффициентах).

Формулы (7) и (8) используют для нахождения темпов прироста по темпам роста .

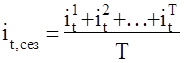

Важным статистическим показателем динамики социально – экономических процессов является темп наращивания , который в условиях интенсификации экономики измеряет наращивание во времени экономического потенциала .

Вычисляются

темпы наращивания Тн делением цепных абсолютных приростов ![]() на уровень , принятый за

постоянную базу сравнения ,

на уровень , принятый за

постоянную базу сравнения , ![]() по

формуле 11:

по

формуле 11:

![]() (11)

(11)

2.2 Средние показатели в рядах динамики

Для получения обобщающих показателей динамики социально -- экономических явлений определяются средние величины : средний уровень , средний абсолютный прирост , средний темп роста и прироста и пр.

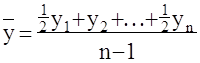

Средний уровень ряда динамики характеризует типическую величину абсолютных уровней .

В

интервальных рядах динамики средний уровень у определяется делением суммы

уровней ![]() на их число n (формула 12):

на их число n (формула 12):

(12)

(12)

В моментном ряду динамики с равноотстоящими датами времени средний уровень определяется по формуле 13:

(13)

(13)

В моментном ряду динамики с неравноотстоящими датами средний уровень определяется по формуле 14:

, (14)

, (14)

где

![]() – уровни ряда динамики ,

сохранившиеся без изменения в течение промежутка времени

– уровни ряда динамики ,

сохранившиеся без изменения в течение промежутка времени ![]() .

.

Средний

абсолютный прирост представляет собой обобщенную характеристику индивидуальных

абсолютных приростов ряда динамики . Для определения среднего абсолютного

прироста ![]() сумма цепных абсолютных

приростов

сумма цепных абсолютных

приростов ![]() делится на их число n (формула 15):

делится на их число n (формула 15):

![]() (15)

(15)

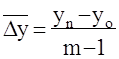

Средний

абсолютный прирост может определяться по абсолютным уровням ряда динамики . Для

этого определяется разность между конечным ![]() и

базисным

и

базисным ![]() уровнями изучаемого

периода , которая делится на m

– 1 субпериодов

(формула 16):

уровнями изучаемого

периода , которая делится на m

– 1 субпериодов

(формула 16):

(16)

(16)

Основываясь на взаимосвязи между цепными и базисными абсолютными приростами , показатель среднего абсолютного прироста можно определить по формуле 17:

(17)

(17)

Средний

темп роста – обобщающая характеристика индивидуальных темпов роста ряда динамики

. Для определения среднего темпа роста ![]() применяется

формула 18:

применяется

формула 18:

![]() (18)

(18)

где Тр1 , Тр2 , ... , Трn -- индивидуальные (цепные) темпы роста (в коэффициентах), n -- число индивидуальных темпов роста.

Средний темп роста можно определить и по абсолютным уровням ряда динамики по формуле 19:

![]() (19)

(19)

На основе взаимосвязи между цепными и базисными темпами роста средний темп роста можно определить по формуле 20:

![]() (20)

(20)

Средний темп прироста можно определить на основе взаимосвязи между темпами роста и прироста . При наличии данных о средних темпах роста для получения средних темпов прироста используется зависимость , выраженная формулой 21:

![]() (21)

(21)

(при выражении среднего темпа роста в коэффициентах)

2.3 Проверка ряда на наличие тренда. Непосредственное выделение тренда

Изучение тренда включает в себя два основных этапа :

1) Ряд динамики проверяется на наличие тренда

2) Производится выравнивание временного ряда и непосредственное выделение тренда с экстраполяцией полученных показателей – результатов .

Проверка на наличие тренда в ряду динамики может быть осуществлена по нескольким критериям .

1) Метод

средних . Изучаемый ряд динамики разбивается на несколько интервалов (обычно на

два) , для каждого из которых определяется средняя величина (![]() ) . Выдвигается гипотеза о

существенном различии средних . Если эта гипотеза принимается , то признается

наличие тренда .

) . Выдвигается гипотеза о

существенном различии средних . Если эта гипотеза принимается , то признается

наличие тренда .

2) Фазочастотный критерий знаков первой разности (критерий Валлиса и Мура) . Суть его заключается в следующем : наличие тренда в динамическом ряду утверждается в том случае , если этот ряд не содержит либо содержит в приемлемом количестве фазы – изменение знака разности первого порядка (абсолютного цепного прироста).

3) Критерий Кокса и Стюарта . Весь анализируемый ряд динамики разбивают на три равные по числу уровней группы (в том случае , когда число уровней ряда не делится на три , недостающие уровни надо добавить) и сравнивают между собой уровни первой и последней групп .

4) Метод серий . По этому способу каждый конкретный уровень временного ряда считается принадлежащим к одному из двух типов : например , если уровень ряда меньше медианного значения , то считается , что он имеет тип А , в противном случае – тип В. Теперь последовательность уровней выступает как последовательность типов . В образовавшейся последовательности типов определяется число серий (серия – любая последовательность элементов одинакового типа , с обоих сторон граничащая с элементами другого типа).

Если в ряду динамики общая тенденция к росту или снижению отсутствует , то количество серий является случайной величиной , распределенной приближенно по нормальному закону (для n > 10) . Следовательно , если закономерности в изменениях уровней нет , то случайная величина R оказывается в доверительном интервале

![]() .

.

Параметр t назначается в соответствии с принятым уровнем доверительной вероятности Р.

Среднее число серий вычисляется по формуле 22 :

![]() .

(22)

.

(22)

Среднее квадратическое отклонение числа серий вычисляется по формуле 23 :

![]() .

(23)

.

(23)

здесь n -- число уровней ряда .

Выражение для доверительного интервала приобретает вид

![]()

Полученные границы доверительного интервала округляют до целых чисел , уменьшая нижнюю границу и увеличивая верхнюю .

Непосредственное выделение тренда может быть произведено тремя методами .

1) Укрупнение интервалов . Ряд динамики разделяют на некоторое достаточно большое число равных интервалов . Если средние уровни по интервалам не позволяют увидеть тенденцию развития явления , переходят к расчету уровней за большие промежутки времени , увеличивая длину каждого интервала (одновременно уменьшается количество интервалов) .

2) Скользящая средняя . В этом методе исходные уровни ряда заменяются средними величинами , которые получают из данного уровня и нескольких симметрично его окружающих . Целое число уровней , по которым рассчитывается среднее значение , называют интервалом сглаживания . Интервал может быть нечетным (3,5,7 и т.д. точек) или четным (2,4,6 и т.д. точек).

При нечетном сглаживании полученное среднее арифметическое значение закрепляют за серединой расчетного интервала , при четном это делать нельзя . Поэтому при обработке ряда четными интервалами их искусственно делают нечетными , для чего образуют ближайший больший нечетный интервал , но из крайних его уровней берут только 50%.

Недостаток методики сглаживания скользящими средними состоит в условности определения сглаженных уровней для точек в начале и конце ряда . Получают их специальными приемами – расчетом средней арифметической взвешенной . Так , при сглаживании по трем точкам выровненное значение в начале ряда рассчитывается по формуле 24 :

![]() .

(24)

.

(24)

Для последней точки расчет симметричен .

При сглаживании по пяти точкам имеем такие уравнения (формулы 25):

(25)

(25)

Для последних двух точек ряда расчет сглаженных значений полностью симметричен сглаживанию в двух начальных точках .

Формулы расчета по скользящей средней выглядят , в частности , следующим образом (формула 26):

для

3--членной  .

(26)

.

(26)

3) Аналитическое выравнивание . Под этим понимают определение основной проявляющейся во времени тенденции развития изучаемого явления . Развитие предстает перед исследователем как бы в зависимости только от течения времени . В итоге выравнивания временного ряда получают наиболее общий , суммарный , проявляющийся во времени результат действия всех причинных факторов . Отклонение конкретных уровней ряда от уровней , соответствующих общей тенденции , объясняют действием факторов , проявляющихся случайно или циклически . В результате приходят к трендовой модели , выраженной формулой 27:

![]() ,

(27)

,

(27)

где f(t) – уровень , определяемый тенденцией развития ;

![]() -- случайное и циклическое отклонение от тенденции.

-- случайное и циклическое отклонение от тенденции.

Целью аналитического выравнивания динамического ряда является определение аналитической или графической зависимости f(t) . На практике по имеющемуся временному ряду задают вид и находят параметры функции f(t) , а затем анализируют поведение отклонений от тенденции. Функцию f(t) выбирают таким образом , чтобы она давала содержательное объяснение изучаемого процесса .

Чаще всего при выравнивании используются следующий зависимости :

линейная

![]() ;

;

параболическая

![]() ;

;

экспоненциальная

![]()

или

![]() ).

).

1) Линейная зависимость выбирается в тех случаях , когда в исходном временном ряду наблюдаются более или менее постоянные абсолютные и цепные приросты , не проявляющие тенденции ни к увеличению , ни к снижению.

2) Параболическая зависимость используется , если абсолютные цепные приросты сами по себе обнаруживают некоторую тенденцию развития , но абсолютные цепные приросты абсолютных цепных приростов (разности второго порядка) никакой тенденции развития не проявляют .

3) Экспоненциальные зависимости применяются , если в исходном временном ряду наблюдается либо более или менее постоянный относительный рост (устойчивость цепных темпов роста , темпов прироста , коэффициентов роста) , либо , при отсутствии такого постоянства , -- устойчивость в изменении показателей относительного роста (цепных темпов роста цепных же темпов роста , цепных коэффициентов роста цепных же коэффициентов или темпов роста и т.д.).

Оценка

параметров (![]() ) осуществляется следующими

методами :

) осуществляется следующими

методами :

1) Методом избранных точек,

2) Методом наименьших расстояний,

3) Методом наименьших квадратов (МНК)

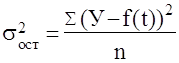

В большинстве расчетов используется метод наименьших квадратов , который обеспечивает наименьшую сумму квадратов отклонений фактических уровней от выравненных :

![]() .

.

Для

линейной зависимости (![]() ) параметр

) параметр ![]() обычно

интерпретации не имеет , но иногда его рассматривают , как обобщенный начальный

уровень ряда ;

обычно

интерпретации не имеет , но иногда его рассматривают , как обобщенный начальный

уровень ряда ; ![]() -- сила связи , т.

е. параметр , показывающий , насколько изменится результат при изменении

времени на единицу . Таким образом ,

-- сила связи , т.

е. параметр , показывающий , насколько изменится результат при изменении

времени на единицу . Таким образом , ![]() можно

представить как постоянный теоретический абсолютный прирост .

можно

представить как постоянный теоретический абсолютный прирост .

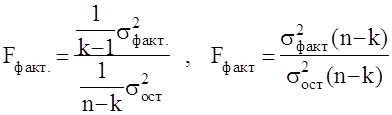

Построив

уравнение регрессии , проводят оценку его надежности . Это делается посредством

критерия Фишера (F)

. Фактический уровень (![]() ) , вычисленный по формуле

28, сравнивается с теоретическим (табличным) значением :

) , вычисленный по формуле

28, сравнивается с теоретическим (табличным) значением :

, (28)

, (28)

где k -- число параметров функции , описывающей тенденцию;

n -- число уровней ряда ;

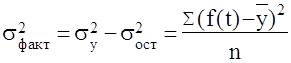

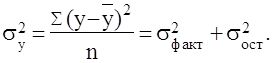

Остальные необходимые показатели вычисляются по формулам 29 – 31 :

(29)

(29)

(30)

(30)

(31)

(31)

![]() сравнивается с

сравнивается с![]() при

при ![]() степенях свободы и уровне

значимости a (обычно a = 0,05). Если

степенях свободы и уровне

значимости a (обычно a = 0,05). Если ![]() >

>![]() , то уравнение регрессии значимо , то есть построенная

модель адекватна фактической временной тенденции.

, то уравнение регрессии значимо , то есть построенная

модель адекватна фактической временной тенденции.

2.4 Анализ сезонных колебаний

Уровень сезонности оценивается с помощью :

1) индексов сезонности ;

2) гармонического анализа.

Индексы сезонности показывают , во сколько раз фактический уровень ряда в момент или интервал времени t больше среднего уровня либо уровня , вычисляемого по уравнению тенденции f(t) . При анализе сезонности уровни временного ряда показывают развитие явления по месяцам (кварталам) одного или нескольких лет . Для каждого месяца (квартала) получают обобщенный индекс сезонности как среднюю арифметическую из одноименных индексов каждого года . Индексы сезонности – это , по либо уровень существу , относительные величины координации , когда за базу сравнения принят либо средний уровень ряда , либо уровень тенденции . Способы определения индексов сезонности зависят от наличия или отсутствия основной тенденции .

Если тренда нет или он незначителен , то для каждого месяца (квартала) индекс рассчитывается по формуле 32:

(32)

(32)

где

![]() -- уровень показателя за

месяц (квартал) t

;

-- уровень показателя за

месяц (квартал) t

;

![]() -- общий уровень показателя

.

-- общий уровень показателя

.

Как отмечалось выше , для обеспечения устойчивости показателей можно взять больший промежуток времени . В этом случае расчет производится по формулам 33 :

(33)

(33)

где

![]() -- средний уровень

показателя по одноименным месяцам за ряд лет ;

-- средний уровень

показателя по одноименным месяцам за ряд лет ;

Т -- число лет .

При наличии тренда индекс сезонности определяется на основе методов , исключающих влияние тенденции . Порядок расчета следующий :

1) для каждого уровня определяют выравненные значения по тренду f(t);

2) рассчитывают

отношения ![]() ;

;

3) при необходимости находят среднее из этих отношений для одноименных месяцев (кварталов) по формуле 34 :

,(Т -- число

лет). (34)

,(Т -- число

лет). (34)

Другим методом изучения уровня сезонности является гармонический анализ . Его выполняют , представляя временной ряд как совокупность гармонических колебательных процессов .

Для каждой точки этого ряда справедливо выражение , записанное в виде формулы 35 :

(35)

(35)

при t = 1, 2, 3, ... , Т.

Здесь

![]() -- фактический уровень

ряда в момент (интервал) времени t;

-- фактический уровень

ряда в момент (интервал) времени t;

f(t) – выравненный уровень ряда в тот же момент (интервал) t

![]() -- параметры колебательного

процесса (гармоники) с номером

n , в совокупности

оценивающие размах (амплитуду) отклонения от общей тенденции и сдвиг колебаний

относительно начальной точки .

-- параметры колебательного

процесса (гармоники) с номером

n , в совокупности

оценивающие размах (амплитуду) отклонения от общей тенденции и сдвиг колебаний

относительно начальной точки .

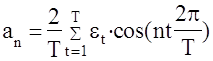

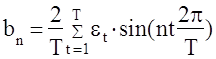

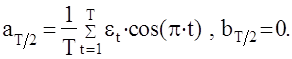

Общее число колебательных процессов , которые можно выделить из ряда , состоящего из Т уровней , равно Т/2. Обычно ограничиваются меньшим числом наиболее важных гармоник . Параметры гармоники с номером n определяются по формулам 36 –38 :

1) ![]() ;

(36)

;

(36)

2)

(37)

при n=1,2,...,(T/2 – 1);

при n=1,2,...,(T/2 – 1);

3) (38)

(38)

2.4 Анализ взаимосвязанных рядов динамики .

В простейших случаях для характеристики взаимосвязи двух или более рядов их приводят к общему основанию , для чего берут в качестве базисных уровни за один и тот же период и исчисляют коэффициенты опережения по темпам роста или прироста .

Коэффициенты опережения по темпам роста – это отношение темпов роста (цепных или базисных) одного ряда к соответствующим по времени темпам роста (также цепным или базисным) другого ряда . Аналогично находятся и коэффициенты опережения по темпам прироста .

Анализ взаимосвязанных рядов представляет наибольшую сложность при изучении временных последовательностей . Однако нередко совпадение общих тенденций развития может быть вызвано не взаимной связью , а прочими неучитываемыми факторами . Поэтому в сопоставляемых рядах предварительно следует избавиться от влияния существующих в них тенденций , а после этого провести анализ взаимосвязи по отклонениям от тренда . Исследование включает проверку рядов динамики (отклонений) на автокорреляцию и установление связи между признаками .

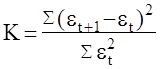

Под автокорреляцией понимается зависимость последующих уровней ряда от предыдущих . Проверка на наличие автокорреляции осуществляется по критерию Дарбина – Уотсона (формула 39) :

, (39)

, (39)

где

![]() -- отклонение фактического

уровня ряда в точке t

от теоретического

(выравненного) значения .

-- отклонение фактического

уровня ряда в точке t

от теоретического

(выравненного) значения .

При К = 0 имеется полная положительная автокорреляция , при К = 2 автокорреляция отсутствует , при К = 4 – полная отрицательная автокорреляция . Прежде чем оценивать взаимосвязь , автокорреляцию необходимо исключить . Это можно сделать тремя способами .

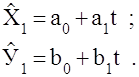

1. Исключение тренда с авторегрессией. Для каждого из взаимосвязанных рядов динамики Х и У получают уравнение тренда (формулы 40) :

(40)

(40)

Далее выполняют переход к новым рядам динамики , построенным из отклонений от трендов , рассчитанным по формулам 41 :

(41)

(41)

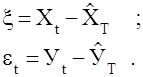

Для

последовательностей ![]() выполняется

проверка на автокорреляцию по критерию Дарбина – Уотсона . Если значение К

близко к 2 , то данный ряд отклонений оставляют без изменений . Если же К

заметно отличается от 2 , то по такому ряду находят параметры уравнения

авторегрессии по формулам 42 :

выполняется

проверка на автокорреляцию по критерию Дарбина – Уотсона . Если значение К

близко к 2 , то данный ряд отклонений оставляют без изменений . Если же К

заметно отличается от 2 , то по такому ряду находят параметры уравнения

авторегрессии по формулам 42 :

(42)

(42)

Более

полные уравнения авторегрессии можно получить на основе анализа

автокорреляционной функции , когда определяются число параметров (![]() ) и соответствующие этим

параметрам величины шагов .

) и соответствующие этим

параметрам величины шагов .

Далее по формуле 43 подсчитываются новые остатки :

![]() (t

= 1, ... , Т) (43)

(t

= 1, ... , Т) (43)

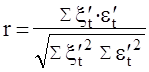

и , по формуле 44, коэффициент корреляции признаков :

.

(44)

.

(44)

2. Корреляция первых разностей . От исходных рядов динамики Х и У переходят к новым , построенным по первым разностям (формулы 45) :

(45)

(45)

По DХ и DУ определяют по формуле 46 направление и силу связи в регрессии:

![]() (46)

(46)

3. Включение

времени в уравнение связи : ![]() .

.

В простейших случаях уравнение выглядит следующим образом (формула 47):

![]() (47)

(47)

Из перечисленных методов исключения автокорреляции наиболее простым является второй , однако более эффективен первый .