Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

СОДЕРЖАНИЕВВЕДЕНИЕ.. 6

1. ИСТОРИЯ РАЗВИТИЯ АЭМЗ. 6

2. ЦЕЛИ ПРЕДПРИЯТИЯ.. 9

3. ОПИСАНИЕ ТЕХНОЛОГИЧЕСКОГО ПРОЦЕССА.. 10

4. СТРУКТУРНАЯ СХЕМА ОАО АЭМЗ. 11

ГЛАВА 1. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 15

1.1. ВВЕДЕНИЕ.. 15

1.2. АНАЛИЗ ОБЪЁМА, КАЧЕСТВА И АССОРТИМЕНТА ПРОДУКЦИИ.. 18

1.3. АНАЛИХ СОСТАВА ДИНАМИКИ И СОСТОЯНИЯ О. С. 35

1.4. АНАЛИЗ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЕ.. 41

1.5. АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА.. 59

1.6. АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ... 76

1.7. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) 92

1.8. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ В СИСТЕМЕ ДИРЕКТ-КОСТИНГ. 111

1.9. ОБЩИЕ ВЫВОДЫ ПО АНАЛИЗУ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ. 127

ГЛАВА 2. БИЗНЕС-ПЛАН ОАО АЭМЗ. 131

ВВЕДЕНИЕ.. 131

2.1. РЕЗЮМЕ.. 135

2.2. ПЛАН МАРКЕТИНГА.. 137

2.3. ПЛАН РЕАЛИЗАЦИИ ТОВАРОВ.. 152

2.4. ПРОИЗВОДСТВЕННЫЙ ПЛАН.. 158

2.5. ПЛАН СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ.. 162

2.6. ФОНД ЗАРАБОТНОЙ ПЛАТЫ... 169

2.7. ФИНАНСОВЫЙ ПЛАН.. 174

ЛИТЕРАТУРА.. 188

ВВЕДЕНИЕ

1. ИСТОРИЯ РАЗВИТИЯ АЭМЗ

После окончания Великой Отечественной войны электрическая промышленность страны проводила огромную работу по восстановлению, ремонту и монтажу электрооборудования промышленных предприятий. В городе Ангарске в конце сороковых начале пятидесятых годов развернулось огромное строительство Ангарского нефтехимического комбината.

Электрическое оборудование, используемое для строительства, было вывезено из районов, где проходили боевые действия, имело большие повреждения. Восстановительные и монтажные работы проводились специалистами обладающими высокой квалификацией. Были восстановлены, смонтированы и введены в эксплуатацию турбогенераторы и высоковольтные выключатели, мощные трансформаторы и электродвигатели, крановое оборудование и распределительные устройства, аппаратура и схемы автоматики управления и защиты и т.д.

К середине 50-х годов электротехническая промышленность, закончив послевоенное восстановление, наладила выпуск всех видов электропродукции, превзойдя уровень довоенного 1940 года в 6 раз. К этому времени предприятия от ремонтных и монтажных работ перешли к выпуску новой продукции. В связи с этим Урало-Сибирская производственно-монтажная контора, входившая во Всесоюзный электротехнический трест, была реорганизована в Ангарский электромеханический завод.

Коллектив нового завода успешно перестроил производство на выпуск разнообразной электротехнической продукции. Организовывать сложную технологию производства пришлось в тяжелых условиях ограниченности рабочих площадей, приспособленных только для ремонтных работ. Со временем рос коллектив, осваивая новые технологии, завод оснащался новым оборудованием. На предприятия и стройки страны из Ангарска в возрастающих количествах стали: поступать электрооборудование для буровых установок и тепловых электростанций, плоские контроллеры, трансформаторы типа ТС-25, шахтные пускатели серии ПМВ, высоковольтные распределительные устройства серии ЯРВ, комплексные устройства автоматики, панели, шкафы, пульты управления и многие другие изделия. На них стояла заводская марка АЭМЗ. Кроме того, продукция шла на экспорт в социалистические страны, в страны Азии и Африки, на предприятия капиталистических стран.

Постоянно растущий спрос на изделия завода уже невозможно было обеспечить на старых ограниченных площадях завода. Назрела необходимость реконструкции и строительства нового АЭМЗ, и началось сооружение нового завода. Современный гигантский завод под одной крышей вырос там, где когда-то пролегал печально известный московский тракт.

Одновременно со строительством новых площадей коллектив завода проводил большую работу по внедрению самых передовых и современных методов производства, что позволило резко увеличить производительность труда на старых площадях и предусмотреть в проекте нового завода оснащения его современным высокопроизводственным оборудованием и технологией.

В 1973 году АЭМЗ отметил свое новоселье. Численность коллектива и объема производства увеличились более чем в четыре раза. Было освоено серийное производство автоматических выключателей, многих типов магнитных станций и щитов управления. Создали при заводе отделение научно-исследовательского института. Совместно с институтом ВНИИ Электропривод, завод определен ведущим предприятием по щитостроению отрасли. Большая доля всей продукции выпуска образцов, пользуется большим спросом и поставляется во все уголки нашей страны и более чем в 30 стран мира. Осуществлять управление сложным многономенклатурным производством помогает заводской вычислительный центр на базе электронно-вычислительных машин.

Коллектив АЭМЗ первым в отрасли развернул активные работы по внедрению вычислительной техники, первым разработал и внедрил поточные методы изготовления комплектных устройств. Повышение качества продукции и производительности труда стало основным резервом, позволяющим обеспечить постоянный рост объемов производства, повышение его эффективности и ускорение технического прогресса.

Завод является базовым предприятием по разработке и внедрению комплексной системы управления качеством и единой системы технологической подготовки производства. 17 видов продукции завода удостоены ГОСЗНАКА качества.

Характеристика современного состояния ОАО "Ангарский Электромеханический завод"

Основным направлением деятельности ОАО АЭМЗ является ремонт, изготовление запасных частей и целого оборудования для горнодобывающей и энергетической промышленности.

По характеру деятельности ОАО АЭМЗ является коммерческой организацией, так как за выполненные работы предприятие получает деньги, которые идут на оплату текущих потребностей завода, выплату заработной платы, а также на дальнейшее развитие производственной базы.

Форма собственности ОАО АЭМЗ – юридическое лицо.

ОАО АЭМЗ, является самостоятельным хозяйствующим субъектом на рынке, имеющим право вести свою коммерческую деятельность от собственного лица.

Основными видами деятельности предприятия являются: производство электропродукции, монтажные работы, ремонтные работы, разработка, выпуск и реализация товаров народного потребления, изготовление столярных изделий.

Для ОАО АЭМЗ период с 1991 года по 2002 год характеризуется убыточной работой, связанной с резким спадом объемов производства.

В последнее время география поставок продукции значительно снизилась, так как нарушены многолетние связи со многими предприятиями из-за их неплатежеспособности и отдаленности.

2. ЦЕЛИ ПРЕДПРИЯТИЯ

Производственные цели.

Главная цель – увеличение объемов производства до уровня 120000 тыс. руб. Основой для выполнения этой цели является портфель заказов и заключенные договора на поставку продукции. Выполнению этой цели должно способствовать внедрение системы качества по международным стандартам ИСО 9001.

Экономические цели.

Главная цель - снижение затрат на производство, обеспечение выплат текущих платежей и задолженности в Федеральный бюджет, выплат текущих платежей в местный и областной бюджеты и во внебюджетные фонды, а также в территориальный и федеральный дорожные фонды.

Коммерческие цели.

Расширение рынков сбыта и объема реализации продукции, а также обеспечение поставок материалов для выполнения производственной программы.

Финансовые цели.

В условиях дефицита бюджета основной целью является – рациональное управление финансовыми потоками с использованием всех форм платежных средств на основе финансового планирования, сокращении дебиторской задолженности.

3. ОПИСАНИЕ ТЕХНОЛОГИЧЕСКОГО ПРОЦЕССА

Перед тем как продукция поступает в массовое производство идет разработка ее в конструкторском бюро. В нем создаются чертежи. Затем, чертежи поступают в технологический отдел, где происходит распределения сырья и материалов между цехами на изготовление нужных деталей для продукции.

В цехах за каждым рабочим закрепляется определенная работа по изготовлению той или иной детали.

Чертежи и перечень необходимых видов работ и деталей передаются в планово-экономический отдел, где происходит расчет затрат в рублях по видам работ, по сырью и материалам.

После того, как произошли расчеты в планово-экономическом отделе, вся документация поступает к главному экономисту.

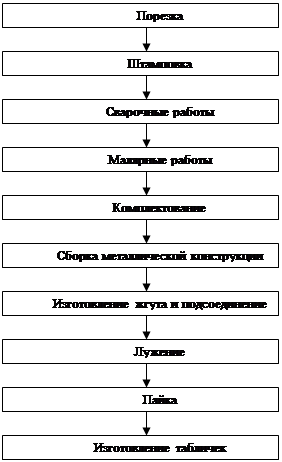

Схема технологического процесса по сборке ящика управления калорифером ЯУК - 40

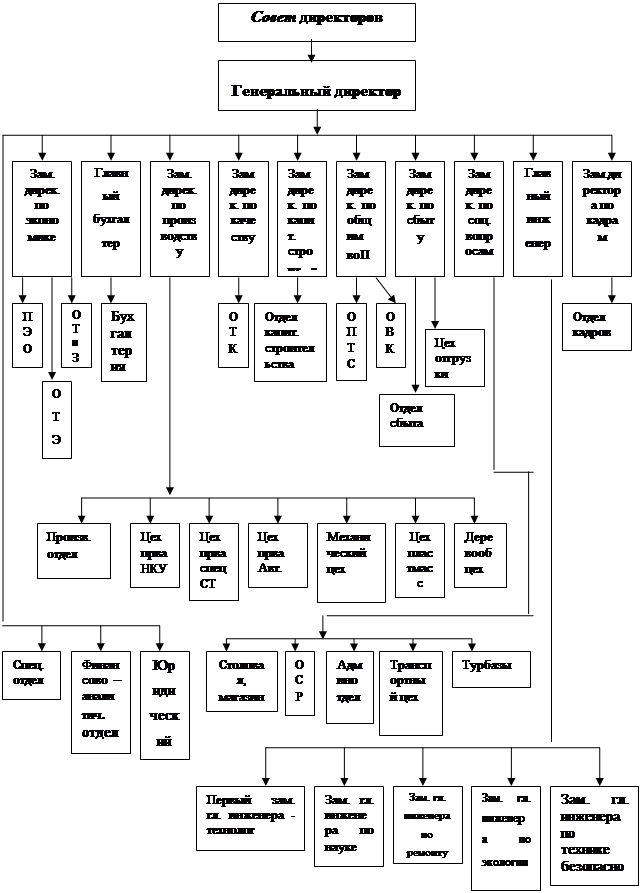

4. СТРУКТУРНАЯ СХЕМА ОАО АЭМЗ

Основные задачи отделов управления и подразделений ОАО «АЭМЗ»

Технический отдел – организация работ по внедрению прогрессивных, экономически обоснованных технологических процессов и совершенствование действующих производств компании.

Отдел научно-технической информации – подготовка, анализ и доведение до руководителей и специалистов компании научно-технической информации по различным вопросам.

Проектно-конструкторский отдел – разработка проектно-конструкторской документации на строительство и реконструкцию объектов компании.

Отдел капитального строительства – организация работ по капитальному строительству завода.

Отдел главного механика – организация и обеспечение ремонта основных производственных средств компании.

Отдел главного энергетика – организация и контроль за снабжением производств компании тепловой и электрической энергией и за правильной эксплуатацией и ремонтом энергетического оборудования и средств связи компании.

Отдел главного технолога – организация работ по технологической подготовке основного производства с целью обеспечения устойчивости технологических процессов, режимов по показателям производительности, надежности, безопасности и качества выпускаемой продукции и полуфабрикатов.

Отдел охраны природы – организация работ и контроль по уменьшению вредного воздействия производства на окружающую природную среду.

Производственный отдел – оперативное руководство производственной деятельностью компании и дочерних предприятий по обеспечению и выполнению производственной программы по выпуску продукции и поставкам по заключенным договорам.

Отдел управления качеством продукции и технического контроля – стандартизация и сертификация продукции компании, совершенствование системы управления качеством продукции.

Служба промышленной безопасности и охраны труда – методическая подготовка и организация работы по созданию здоровых и безопасных условий труда, по предупреждению несчастных случаев, профессиональных заболеваний, аварий, пожаров и неполадок на производстве, а так же по проведению аварийно-спасательных работ.

Центральная бухгалтерия – учет хозяйственных средств компании и контроль за их рациональным использованием.

Отдел внутреннего аудита – оперативный контроль и анализ системы бухгалтерского учета и отчетности в компании, оценка экономической эффективности деятельности компании.

Юридический отдел – обеспечение соблюдения законности и договорной дисциплины в компании.

Отдел сбыта – организация поставок нефти в компанию, координация взаиморасчетов с предприятиями-давальцами, организация сбыта готовой продукции компании, организация внешнеэкономической деятельности компании по экспорту продукции и импорту сырья, реагентов, оборудования и запасных частей.

Планово-экономический отдел – экономическое планирование и комплексный анализ производственно-хозяйственной деятельности компании.

Отдел организации труда и заработной платы – организация работы по совершенствованию организации труда, управление производством, форм и систем заработной платы и материального стимулирования, по техническому нормированию в компании.

Отдел управления имуществом – организация и документальное оформление работы компании с предприятиями, арендующими у компании движимое и недвижимое имущество. Оформляет сделки по продажи имущества.

Отдел корпоративного управления – осуществление работы с юридическими лицами, в уставных капиталах которых имеется доля компании, контроль за состоянием их учредительных документов, организация работы с акциями и облигациями компании и акциями других предприятий.

Транспортный отдел – обеспечение подвижным составом подразделений компании и организация работы по техническому развитию железнодорожного хозяйства компании.

Отдел кадров и управления персоналом – работа по подбору и расстановке кадров, организация системы учета и анализ использования кадров компании.

Отдел документационного обеспечение управления – организация работы по документационному обеспечению и делопроизводству в управлении компании.

Организационная структура предприятия ОАО «АЭМЗ» относится к следующему типу организации.

Организационная структура «АЭМЗ», относится к одному из пяти типов организационных структур, а именно к организационной структуре на базе стратегических единиц бизнеса, т.к. у неё имеется много самостоятельных отделений близкого профиля деятельности. На АЭМЗ созданы специальные промежуточные органы, располагаемые между отделениями близкого профиля и высшим руководством. Данные органы возглавляются заместителями высшего руководства организации.

Особенности данного типа организационной структуры обеспечивают возможность координации автономных отделений, осуществляющих схожую деятельность. Это является основным положительным качеством этой структуры.

ГЛАВА 1. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

1.1. ВВЕДЕНИЕ

Термин «Анализ» происходит от греческого слова «analyzis», что в переводе означает «разделяю», «расчленяю», иными словами это расчленение явлений или предмета на составные его части (элементы) для изучения их как частей целого. Связи и зависимости между отдельными частями изучаемого предмета выявляются с помощью синтеза, поэтому только анализ и синтез обеспечивают научное изучение явлений происходящих в хозяйственной деятельности предприятий. Таким образом, анализ – это способ познания предметов и явлений окружающей среды, основный на расчленение целого на составные части и изучении их во всем многообразии связей и зависимостей.

Экономический анализ относится к абстрактно-логическому методу исследования экономических явлений и подразделяется на:

1. общетеоретический экономический анализ – изучает экономические явления и процессы на макро уровне (на уровне общественно экономической формации, на государственном уровне национальной экономики, на уровне отраслей народного хозяйства).

2. конкретно-экономический анализ на микро уровне это анализ хозяйственной деятельности отдельных предприятий.

Данные анализа необходимы для перспективного и текущего планирования, для контроля за ходом выполнения планов, для выявления резервов производства.

Экономический АХД позволяет выяснить причины успехов или неудач в работе предприятий и способствует: быстрому распространению передового опыта, внедрению новой техники, применению наиболее экономных приемов в работе, ликвидации недостатков в работе, предупреждению бесхозяйственности, непроизводительных расходов и потерь.

Деятельность каждого промышленного предприятия, характеризуется определенной системой экономических показателей, изучение которых является основой для АХД предприятия.

Каждый экономический показатель характеризует какую либо одну сторону деятельности предприятия, но все показатели в едином хозяйственном механизме взаимосвязаны. Поэтому при планировании производственно-хозяйственной деятельности предприятий важно обеспечить согласованность показателей различных сторон хозяйственной деятельности, т.к. любая неувязка отрицательно скажется на конечных итогах работы предприятия.

Все показатели хозяйственной деятельности предприятия подразделяются на две группы:

1. Количественные – отражающие объем производства в стоимостном и натуральном измерении

2. Качественные – характеризующие эффективность производства, уровень хозяйственной деятельности предприятий.

В процессе анализа выполнения плана за прошлый период вскрываются внутрипроизводственные диспропорции, разрабатываются мероприятия по наиболее полному использованию имеющихся резервов, по оперативному руководству производством, по контролю за ходом выполнения разработанных планов. Таким образом, АХД имеет ведущее значение в системе планирования и управления.

Повышению заинтересованности в АХД содействуют: совершенствование экономического механизма через переход к рынку, изменение форм собственности, конкуренция.

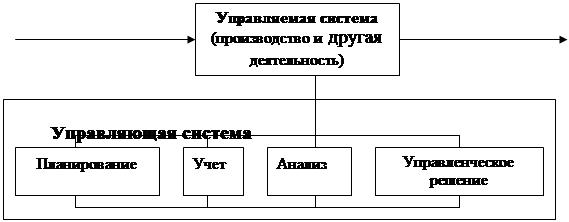

АХД является одной из функций управления производством, обеспечивающий научность принятия решений, что можно увидеть на ниже следующем рисунке:

Место экономического анализа в системе управления.

Ресурсы Продукция, услуги и пр.

Таким образом, АХД является действенным средством выявления внутрихозяйственных резервов и основой разработки научно-обоснованных планов и принятия управленческих решений.

1.2. АНАЛИЗ ОБЪЁМА, КАЧЕСТВА И АССОРТИМЕНТА ПРОДУКЦИИ

Основными задачами экономического анализа объема производства и реализации продукции на предприятиях являются:

1. оценка динамики по основным показателям объема, структуры и качества продукции;

2. проверка сбалансированности и оптимальности планов, плановых показателей, их напряженности и реальности;

3. выявление степени влияния основных факторов на показатели объема производства и реализации продукции;

4. разработка важнейших мероприятий по использованию внутрихозяйственных резервов для повышения темпов прироста продукции, улучшения, ее ассортимента и качества.

Объем производства, и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот.

Объем реализации продукции определяется или по отгрузке продукции, или по оплате.

Ассортимент (номенклатура) и структура производства оказывают большое влияние на результат хозяйственной деятельности.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны – спрос на данные виды продукции, с другой стороны – наиболее эффективное использование трудовых, сырьевых, технических, финансовых и др. ресурсов.

Причины недовыполнения плана по ассортименту могут быть внутренними и внешними. К внешним причинам относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения и т.д. Внутренние причины – недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, низкая культура производства и т.д.

Увеличение объема производства по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

1.2.1. АНАЛИЗ ВПОЛНЕНИЯ ПЛАНА ПРОИЗВОДСТВА ПРОДУКЦИИ

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот.

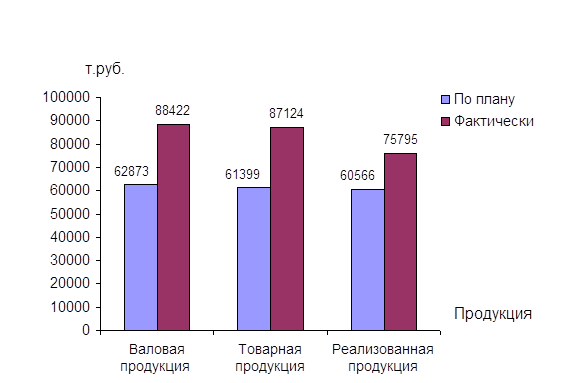

Данные для анализа выполнения плана производства и реализации продукции приведены в таблице 1.

Таблица 1

Анализ выполнения плана производства продукции

| № п/п | Показатели |

По плану 2001 г. |

Фактически 2001 г. |

% выполнения плана | Прирост | |

| Абсолют-ный ( + - ) | Относите-льный % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

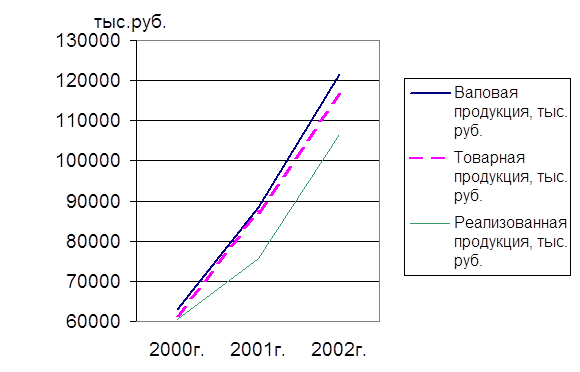

| 1 | Валовая продукция, тыс. руб. | 62873 | 88422 | 140,63 | + 25549 | 40,63 |

| 2 | Товарная продукция, тыс. руб. | 61399 | 87124 | 141,89 | + 25725 | 41,89 |

| 3 | Реализованная продукция, тыс. руб. | 60566 | 75795 | 125,14 | + 15229 | 25,14 |

| 4 | Переработано сырья, т. тонн | 5700 | 6160 | 108,07 | + 460 | 8,07 |

| 5 |

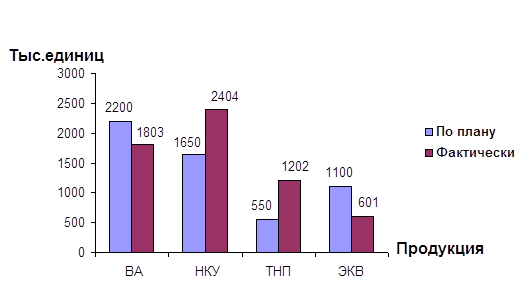

Выработано продукции, тыс. ед. №1 ВА |

2200 | 1803 | 81,95 | - 397 | - 18,05 |

| №2 НКУ | 1650 | 2404 | 145,69 | + 754 | 45,69 | |

| №3 ТНП | 550 | 1202 | 218,54 | + 652 | 118,54 | |

| №4 ЭКВ | 1100 | 601 | 54,63 | - 499 | - 45,37 | |

| Прочая | 200 | 150 | 75 | -50 | - 25 | |

| 6 | Итого товарной продукции, тыс. ед. | 5700 | 6160 | 109,27 | + 510 | 9,27 |

| 7 | Услуги промышленного характера, тыс. руб. | - | - | - | - | - |

Окончание табл. 1

| № п/п | Показатели |

По плану 2001 г. |

Фактически 2001 г. |

% выполнения плана | Прирост | |

| Абсолют-ный ( + - ) | Относите-льный % | |||||

| 8 | Суммарная стоимость товарной продукции, тыс. руб. | 61399 | 87124 | 141,89 | + 25725 | 41,89 |

| 9 | Средняя стоимость одной единицы товарной продукции, руб. / ед. | 11,16 | 14,49 | 129,83 | + 3,33 | 29,83 |

| 10 | Выход товарной продукции из сырья | 0,96 | 0,97 | 101,04 | + 0,01 | 1,04 |

Рис.1 Выполнение плана производства продукции

Как видим из табл. 1, план производства продукции перевыполнен. Опережение темпов прироста реализации продукции по сравнению с производством товарной продукции свидетельствует о сокращении остатков готовой продукции на складе.

Изменение объема и ассортимента вырабатываемой продукции может быть вызвано внедрением новых технологий, увеличением производительности труда, улучшением использования во времени технологического оборудования, ростом выхода готовой продукции, сокращением потерь производства.

Прирост по факторам рассчитываем методом элиминирования (индексным).

Прирост товарной продукции происходит под влиянием следующих факторов:

1. Рост объема переработки сырья: ΔТП0=(О2-О1)d1p1,где

О 1 , О 2 – объем переработки сырья в планируемом и отчетном периодах.

d1- выход ТП в плановом периоде

Р/1- средняя цена ТП в плановом периоде . 16002 329

ΔТП0 =(6010-5500)*0,96*11,16=5463,94 т. руб.

2. Увеличение выхода ТП

ΔТП d= О2*(d1-d2)*p1

ΔТПd = 6010*(0,97-0,96)*11,16= 670,72т. руб.

3. Изменение ассортимента вырабатываемой продукции (за счет средней цены).

ΔТПр = О2*d1(p2-p1)

ΔТП = 6010*0,96*(14,49-11,16) = 19212,77 т. руб.

4. Итого суммарный прирост ТП

Δ ТП = ΔТПО +ΔТПd+ΔТПp

ΔТП = 5463,94 + 670,72 + 19212,77 = 25347,43

Таким образом, основной прирост продукции достигнут в результате роста объема переработки сырья и ассортиментных сдвигов. Следовательно, дальнейший прирост продукции следует осуществлять за счет увеличения объема переработки сырья и увеличения удельного веса более дорогой и качественной продукции, в результате чего объем ее выпуска в стоимостном выражении возрастет. То есть рентабельность производства можно обеспечить не выпуском большого ассортимента товаров, а соотношением товара с его спросом. Из анализа видно, что увеличился объем производства востребованной продукции, о чем свидетельствует спрос на рынке. Имея данный ассортимент, можно предложить маркетинговые исследования в поиске рынков сбыта товаров.

Процент выполнения плана по видам готовой продукции составил:

По валовой продукции = 140,63

По товарной продукции = 141,89

По реализованной продукции = 125,14

Валовая продукция за минусом товарной продукции дает незавершенное производство и внутрихозяйственный оборот (140,63-141,89=-1,26%)

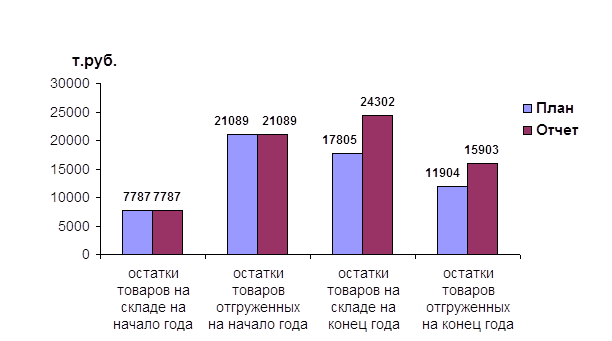

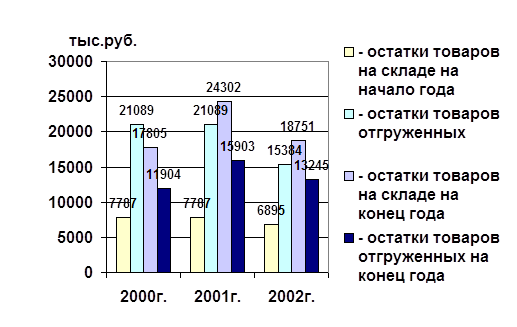

Анализ факторов, определяющих объем реализуемой продукции, может быть произведен на основе данных таблицы 2.

Таблица 2

Анализ факторов изменения объемов реализации продукции

| Показатели | План 2001 г. | Отчет 2001 г. | Отклонения ( + -) |

| 1 | 2 | 3 | 4 |

|

А. Приход продукции |

|||

| - остатки товаров на складе на начало года | 7787 | 7787 | - |

| - остатки товаров отгруженных | 21089 | 21089 | - |

| - выпуск готовой продукции | 61399 | 87124 | + 25725 |

| Итого приход: | 90275 | 116000 | + 25725 |

|

В. расход продукции |

|||

| - остатки товаров на складе на конец года | 17805 | 24302 | + 6497 |

| - остатки товаров отгруженных на конец года | 11904 | 15903 | + 3999 |

| - реализация товарной продукции | 60566 | 75795 | + 15229 |

| - списание негодной продукции в убыток | - | - | - |

|

Итого расход: |

90275 | 116000 | + 25725 |

Рис.2 Объемы реализации продукции

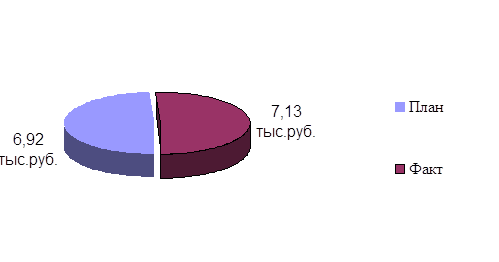

Остатки готовой, отгруженной, но неоплаченной покупателями продукции и на складе на начало отчетного года составили: 28876 т.руб. (7787+21089), выпуск товарной продукции 61399 тыс.рублей.

В этих условиях для реализации оставалось продукции на сумму (28876 + 61399 - 17805)=72470 тыс. рублей.

План реализации был утвержден в сумме 61399 тыс. рублей или на (72470 - 61399) 11071 тыс. рублей.

Отмечаем, что в запасы на конец года (17805 тыс.руб.) входят только готовые изделия на складе (нормируемые запасы).

Предприятие имеет к концу года товаров отгруженных на 8650 тыс. рублей, которые уменьшились на сумму 21089 - 11904= 9185 тыс. рублей, что позволило увеличить план реализации. План реализации был выполнен на 125,14%.

На основе планового и фактического баланса товарной продукции рассмотрим за счет, каких источников перевыполнен данный план:

-предприятие перевыполнило план реализации на 25549 тыс. руб.

-готовой товарной продукции предприятие выработало больше плана на 25725 тыс. рублей.

1.2.2. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО АССОРТИМЕНТУ И КАЧЕСТВУ ВЫРАБАТЫВАЕМОЙ ПРОДУКЦИИ

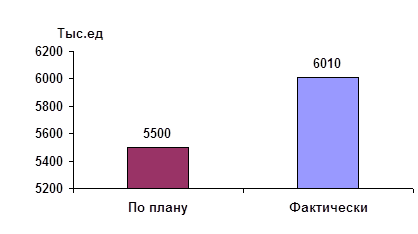

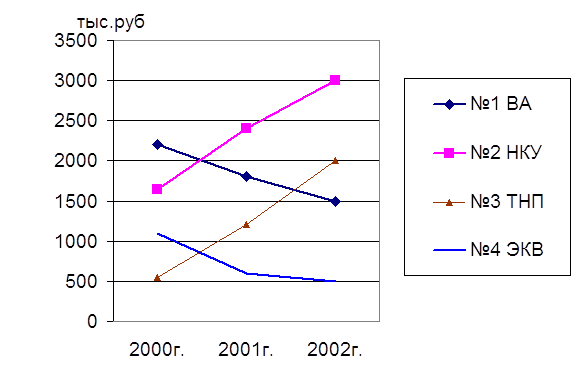

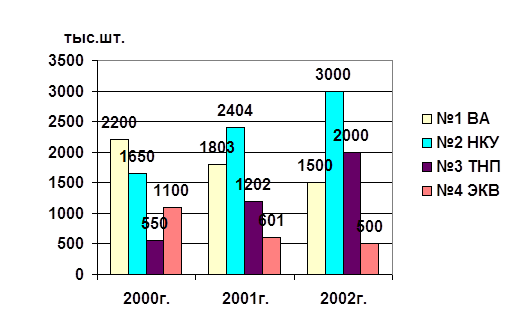

Выполнение плана по ассортименту вырабатываемой продукции анализируют сопоставлением данных о выработки продукции в натуральном выражении. Для этого определяют изменение структуры вырабатываемой продукции. Исходные данные приведены в таблице 3

Таблица 3

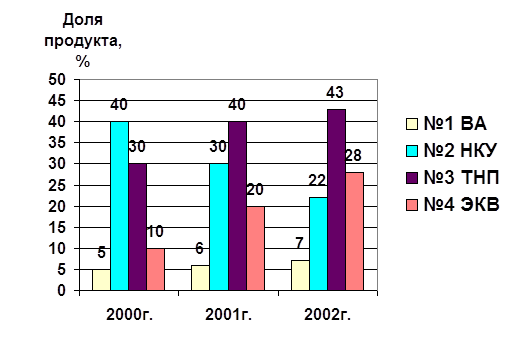

Анализ выполнения плана по выпуску ТП предприятия по видам

| Изделия | Объем производства продукции, т. ед | Доля каждого продукта в общем объеме, % | Отклонения | |||

| По плану 2001 г. | Фактически 2001 г. | По плану 2001 г. | Фактически 2001 г. | Абсолютные (+ -) | По удельному содержанию, % ( + -) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| №1 ВА | 2200 | 1803 | 40 | 30 | - 397 | - 10 |

| №2 НКУ | 1650 | 2404 | 30 | 40 | + 754 | + 10 |

| №3 ТНП | 550 | 1202 | 10 | 20 | + 652 | + 10 |

| №4 ЭКВ | 1100 | 601 | 20 | 10 | - 499 | - 10 |

| Итого | 5500 | 6010 | - | - | + 510 | - |

Рис.3 Динамика объема производства продукции

Как видим, план перевыполнен только по производству НКУ и ТНП.

На данное изменение повлияло неравномерная переработка сырья, изменение суточной производительности действующего технологического оборудования.

Важным показателем реализации служит качество вырабатываемой товарной продукции.

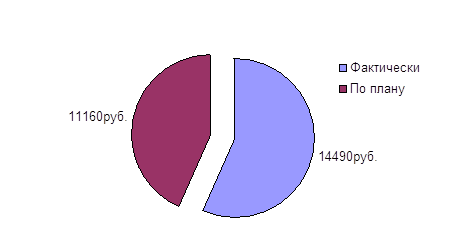

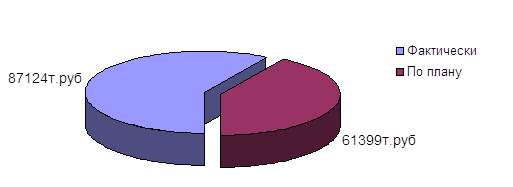

Исходные данные приведены в таблице 4

Таблица 4

| Показатели | По плану 2001 г. | Фактически 2001 г. | Отклонение | |

| Абсолютное (+ -) | По процентному (+,-) выполнению плана | |||

| 1. Товарная продукция, т. ед | 5500 | 6010 | + 510 | + 9,27 |

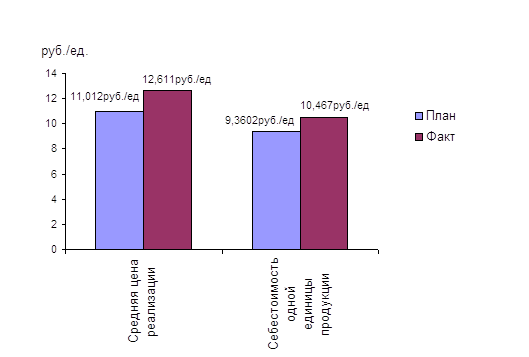

| 2. Средняя цена одной тонны товарной продукции, т.руб. / ед | 11,16 | 14,49 | + 3,33 | + 29,83 |

| 3. Товарная продукция, т. руб. | 61399 | 87124 | + 25725 | + 41,89 |

Рис.4 Товарная продукция

Рис.5 Средняя цена одной ТП

Рис.6 Товарная продукция

Влияние изменения качества продукции на объем ее выпуска определяют с помощью средней цены на изделие.

Порядок анализа:

1. Определяют плановую и фактическую цену на изделие с учетом объема выпуска по каждому сорту. Такая средняя величина называется средневзвешенной. На нашем предприятии она составила:

По плану 11,16 руб./ед.

Фактически 14,49 руб./ед.

2. Определяют разницу между фактической и плановой ценой за единицу изделия: 14,49-11,16=3,33 руб./ ед.

Получается, что за счет повышения коэффициента сортности, цена на каждое изделие повысилась на 3,33 руб.

3. Определяют общее влияние изменения качества на объем выпущенной продукции: 3,33 руб./ ед. * 6010 т. тонн.= 20013,3 т. руб.

В целом план был перевыполнен на 25725 тыс. руб.

За счет увеличения качества получено 20013,3 т. руб. сверхплановой продукции.

За счет увеличения количества произведенных изделий получено дополнительно: 5711,7т. руб. (25725-20013,3).

Такие же результаты получим, если сопоставить проценты выполнения плана по количеству и стоимости выпущенной продукции.

Для нашего предприятия план по количеству изделий выполнен на 6010/5500*100=109,27%, а по стоимости на 87124/61399*100=141,9%

Сверхплановую стоимость продукции (41,9%) можно разбить на две части:

Первая часть (9,27%) получена за счет роста количества изделий.

Вторая часть (41,9% - 9,27%=32,63%) за счет повышения качества изделий.

Один процент прироста стоимости продукции равен 61396,181т. руб. (25725/0,419). Отсюда за счет роста выпуска изделий, получено: 61396,181*9,27=5691,43т. руб. примерно стремление к 5711,7т. руб.

За счет повышения качества: 61396,181т. руб.* 32,63%=20033,57т.руб. примерно стремление к 20013,3 т. руб.

5691,43 т.руб. + 20033,57 т.руб.= 25725 т. руб. говорит о перевыполнении плана по всей стоимости вцелом.

Выполнение плана по ассортименту вырабатываемой продукции, анализируют путем сопоставления данных о выработке продукции в натуральных показателях.

Исходные данные приведены в таблице 5

Таблица 5

Анализ выполнения плана по ассортименту вырабатываемой продукции

| Изделия | Выработано продукции, т. тонн | Количество продукции по плану в пересчете на фактическое выполнение | Индекс ассортиментности | |

| По плану 2001 г. | Фактически 2001 г. | |||

| №1 ВА | 2200 | 1803 | 1803 | 100% |

| №2 НКУ | 1650 | 2404 | 1650 | |

| №3 ТНП | 550 | 1202 | 550 | |

| №4 ЭКВ | 1100 | 601 | 601 | |

| Итого | 5500 | 6010 | 5500 | |

Рис.7 Выполнение плана по ассортименту вырабатываемой продукции

Индекс ассортиментности представляет собой отношение суммы продукции, скорректированной с учетом фактического выполнения, к сумме продукции по плану. На ОАО АЭМЗ выполнение плана по ассортименту составляет 100%.

Прирост продукции можно достичь на основе повышения производительности труда и увеличения численности работающих.

Исходные данные для анализа приведены в таблице 6

Таблица 6

Анализ изменения объемов производства под воздействием прироста производительности труда и численности работающих

| Показатели | По плану 2001 г. | Фактически 2001 г. |

Отклонения (+ -) |

Процент выполнения плана |

| 1. Валовая продукция, т. руб. | 62873 | 88422 | + 25549 | 140,63 |

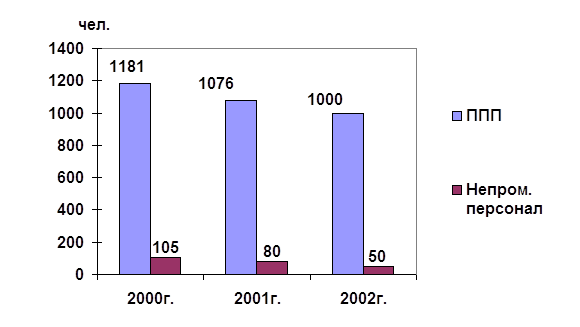

| 2. Численность промышленно – производственного персонала | 1181 | 1076 | - 105 | 91,10 |

| 3. Выработка на одного работающего, т. руб. / чел. | 53,23 | 82,17 | + 28,94 | 154,36 |

По нашему предприятию прирост продукции получен за счет:

- увеличения выработки на одного работающего

+28,94т.р./ чел. * 1076чел. = +31139,44 тыс. руб.

- за счет изменения численности работающих

- 105чел. * 53,23т. р. / чел. = -5589,15 тыс. руб.

Общий прирост продукции составил:

31139,44 т. руб. + (-5589,15 т. руб. ) = 25550,29тыс. руб.® 25549 тыс. руб.

Таким образом, общий прирост валовой продукции обеспечен целиком за счет производительности труда.

Иной способ анализа факторов влияния на изменение объемов производства подтверждают полученные ранее данные.

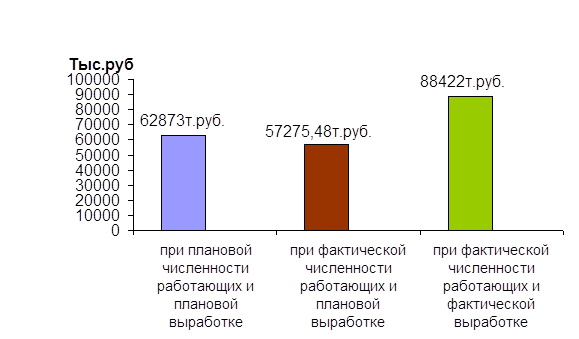

Исходные данные для анализа приведены в таблице 7

Таблица 7

Анализ факторов приращения объемов производства

| Показатели | |

| Численность работающих по отчету, чел. | 1076 |

| Выработка на одного работающего по плану, тыс. руб. / чел. | 53,23 |

|

Объем выпуска валовой продукции, тыс. руб. - при плановой численности работающих и плановой выработке |

62873 |

| - при фактической численности работающих и плановой выработке | 57275,48 |

| - при фактической численности работающих и фактической выработке | 88422 |

| Отклонение фактического выпуска продукции от планового, т.руб. | 25549 |

|

В том числе за счет роста: - производительности труда |

+ 31146,52 |

| - численности работающих | - 5597,52 |

| Общее изменение объема выработки валовой продукции, тыс. руб. | + 25549 |

Рис.8 Выполнение плана по ассортименту вырабатываемой продукции

Как видим расчет таблице 7 дает тот же итог что и в предыдущем анализе по таблице 6

1.2.3. АНАЛИЗ РИТМИЧНОСТИ ВЫПУСКА ПРОДУКЦИИ

Основным условием своевременного выпуска продукции является ритмичная работа предприятия.

Исходные данные приведены в таблице 8

Таблица 8

| Кварталы | Объем выработанной ТП, т. руб. | Удельный вес продукции, % | Выполнение плана, коэффициент | Доля продукции зачтенная в выполнение плана по ритмичности, % | Доля продукции зачтенная в выполнение плана по аритмичности, % | ||

| По плану 2001 г. | Фактически 2001 г. | По плану 2001 г. | Фактически 2001 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 15349,75 | 21700 | 25,0 | 24,9 | 1,41 | 24,9 | 0,41 |

| 2 | 15349,75 | 22100 | 25,0 | 25,36 | 1,43 | 25,0 | 0,43 |

| 3 | 15349,75 | 22160 | 25,0 | 25,43 | 1,44 | 25,0 | 0,44 |

| 4 | 15349,75 | 21164 | 25,0 | 24,29 | 1,37 | 24,29 | 0,37 |

| Всего за год | 61399 | 87124 | 100,0 | 100,0 | 1,41 | 99,19 | 1,65 |

Величина коэффициента ритмичности получается путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня.

К ритм. =24,9+25,0+25,0+24,29=99,19% или 0,99

Показатель аритмичности есть сумма положительных и отрицательных отклонений в выпуске продукции от плана.

К аритм. =0,41+0,43+0,44+0,37=1,65%

Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

На нашем предприятии коэффициент ритмичности достаточно высокий.

1.2.4. ОБЩИЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

План производства продукции перевыполнен. Опережение темпов прироста реализации продукции по сравнению с производством товарной продукции свидетельствует о сокращении остатков готовой продукции на складах.

Изменение объема и ассортимента вырабатываемой продукции может быть вызвано внедрением новых технологий, увеличением производительности труда, улучшением использования во времени технологического оборудования, ростом выхода готовой продукции, сокращением потерь.

Таким образом, основной прирост продукции достигнут в результате роста объема переработки сырья и ассортиментных сдвигов. Следовательно, дальнейший прирост продукции следует осуществлять за счет увеличения объема переработки сырья и увеличения удельного веса более дорогой и качественной продукции, в результате чего объем ее выпуска в стоимостном выражении возрастет. Из анализа видно, что увеличился объем производства востребованной продукции, о чем свидетельствует спрос на рынке.

Имея данный ассортимент можно предложить следующие мероприятия:

-маркетинговые исследования в поиске рынков сбыта товаров. То есть рентабельность производства можно обеспечить не выпуском большого ассортимента товаров, а соотношением товара и его спроса.

- увеличением выпуска товаров пользующихся спросом с соответствующим качеством и ценой.

Предприятие имеет к концу года товаров отгруженных на 8650 тыс. рублей, которые уменьшились на сумму 9185 тыс. рублей, что позволило увеличить план реализации. План реализации был выполнен на 125,14%.

Объём производства по изделию №1 снизилось на 397 единиц, а по изделию №4 на 499 единиц. Вследствие того, что имеется ряд причин, а именно: данная продукция имеет небольшой спрос, т.е. заказов на данную продукцию было немного, а также несвоевременный ввод в действие производственных мощностей по независящим от предприятия причинам, из-за случившихся аварий.

Между тем, изделия №2 и №3 произвели больше, чем в предыдущем году, вследствие того, что спрос на данную продукцию возрос.

Предложение по изделию №1 и №4:

- расширить рынки сбыта путем поиска новых покупателей через маркетинговые исследования;

- провести рекламу данного продукта;

- улучшить качество продукции.

Для большей ритмичности работы предприятия, необходимо весьма тщательно распределить годовой объём производства продукции по кварталам с учетом: установленных сроков и объёмов поставки продукции, наращивания выпуска продукции за счет прироста и улучшения использования основных фондов.

Предложения:

1. необходимо комплексное управление качеством продукции;

2. модернизация оборудования;

3. механизация и автоматизация производственных процессов, на базе действующего и нового оборудования;

4. повышение уровня квалификации рабочих;

5. улучшение условий труда;

6. организация контроля качества продукции;

7. расширение и завоевание новых рынков сбыта;

8. улучшение важнейших показателей качества продукции;

9. снижение уровня дефектности изготовляемой продукции;

10. развитие сети сервисных услуг;

11. увеличение сроков гарантии на выпускаемую продукцию.

1.3. АНАЛИХ СОСТАВА ДИНАМИКИ И СОСТОЯНИЯ О. С.

При анализе хозяйственной деятельности особое внимание уделяется изучению состояния динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Большой интерес при этом представляет соотношение силовых и рабочих машин, так как от их оптимального сочетания во многом зависят: фондоотдача, фондорентабельность, финансовое состояние предприятия.

Для оценки использования основных средств используются следующие показатели:

1. частные:

а) технико-экономические показатели, характеризующие отдельные виды использования оборудования (показатели использования оборудования во времени – коэффициент экстенсивности и по производительности – коэффициент интенсивности);

б) показатели использования производственных площадей;

в) коэффициент сменности;

2. обобщающие показатели характеризуют использование основных средств вцелом:

а) фондоотдача показывает, сколько рублей выработанной продукции приходится на 1 рубль основных производственных фондов;

б) фондоемкость - показывает, сколько рублей основных средств приходится на 1 рубль выработанной готовой продукции;

в) рентабельность (рентабельность готовой продукции, рентабельность основных фондов, рентабельность производственных фондов);

г) фондовооруженность – сколько рублей основных фондов приходится на одного работающего.

Исходные данные для анализа приведены в таблице 9

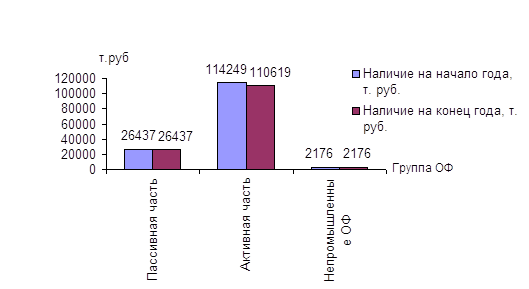

Таблица 9

Анализ состава, движения и структуры основных фондов

| Группа ОФ | Наличие на начало года, т. руб. | Уд. вес, % | Поступило за год, т. руб. | Уд. вес, % | Выбыло за год, т. руб. | Уд. вес, % | Наличие на конец года, т. руб. | Уд. Вес, % | Среднегодовая стоимость ППОФ, т. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Промышленно- производственные ОФ (ППОФ) | 140686 | 98,47 |

06 3630 |

2,54 |

08 7260 |

5,08 | 137056 | 98,43 | 141593,5 |

| В том числе: | |||||||||

| Пассивная часть | 26437 | 18,79 | - | - | - | - | 26437 | 19,28 | |

| Активная часть | 114249 | 81,21 | 3630 | 2,54 | 7260 | 5,08 | 110619 | 80,72 | 115156,5 |

| Непромышленные ОФ | 2176 | 1,53 | - | - | - | - | 2176 | 1,57 | - |

| Всего ОФ | 142862 | 100,0 | 3630 | - | 7260 | - | 139232 | 100,0 | - |

Рис.9 Состав основных фондов

![]()

Где К – количество оставшихся месяцев до конца года

140686т. руб. + 3630т. руб. * 7мес. / 12 – 7260т. руб. * 5 мес. / 12 = 145828,5

Как видим, в наличии и структуре ОФ произошли существенные изменения:

- стоимость основных фондов уменьшилась на 139232т.р.-142862т.р.= -3630,00 т р. или на 139232 т. р./ 142862 т. р. * 100-100= -2,54

- по промышленно-производственным фондам на: (137056т.р. – 140686т.р.) = -3630т. р. или на 137056/140686 * 100-100 = -2,58%

- уменьшилась доля ППОФ в общей сумме ОФ на -0,04% (98,43-98,47)

- доля непромышленных ОФ увеличилась на 0,04%

- удельный вес активной части ППОФ уменьшился на -0,5% (80,71-81,21)

Состояние ОФ характеризуется следующими показателями:

1) Коэффициент обновления:

К обн.=Стоимость поступивших ОФ / ОФ конец года=3630 т.р./139232т.р. = 0,03

2) Срок обновления ОФ:

Тобн. = ОФ н. г. / ОФ в.в. = 142862 т. р./ 3630 т. р. = 39,36лет

3) Коэффициент выбытия:

К выб. = ОФ выб. / ОФ н.г. = 7260 т. р./ 142862т. р. = 0,05

4) Коэффициент прироста:

К прир. = ОФ прир. / ОФ н.г. = (3630 т. р.- 7260 т. р.)/ 142862 т.р. = -0,03

По балансу предприятия износ ОФ составил (таблице 10)

Таблица 10

| Вариант | Износ основных фондов, тыс. руб. | |

| На начало 2001 г. | На конец 2001г. | |

| I | 3261 | 3053 |

На начало года: 3261 т. р.

На конец года: 3053 т. р.

![]()

К изн. н. г. = 3261 т. р. / 142862 т.р. = 0,02 или 2%

![]()

К годности н.г. =(142862т.р.- 3261т.р.)/ 142862 т.р. = 0,98%

![]()

Коэффициент износа на конец года = 3053 т. р. / 139232 т. р. = 0,02 или 2%

![]()

Кгодностик.г. = (139232-3053) / 139232 * 100 = 98%

Эффективность использования ОФ характеризуют обобщающие показатели: фондоотдача, фондоемкость, фондовооруженность, рентабельность ОФ, а также коэффициенты интенсивности, экстенсивности, интегральный.

Исходные данные для анализа названных показателей приведены в таблице 11

Таблица 11

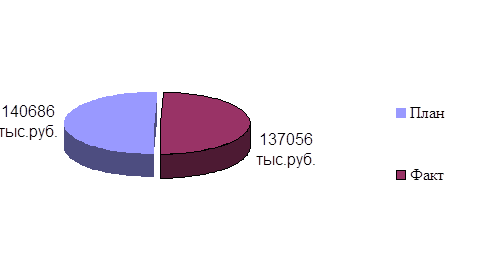

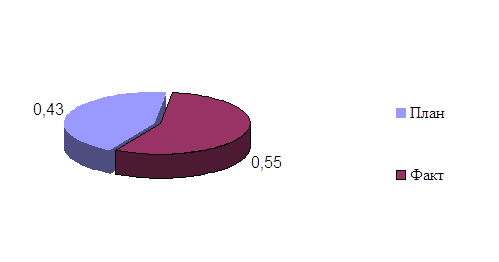

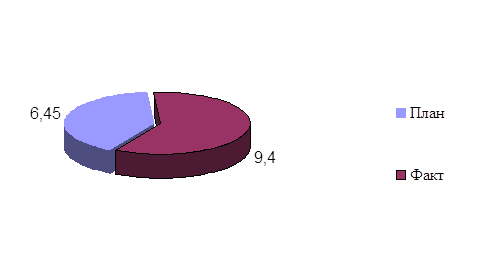

Анализ эффективности использования промышленно-производственных основных фондов

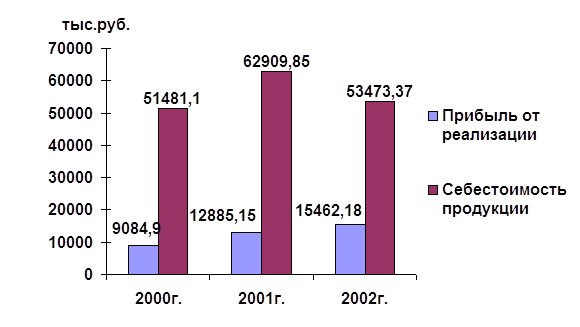

| Показатели | По плану 2001 г. | Фактически 2001 г. | Отклонение (+,-) | |

| Абсолютное | % | |||

| 1 | 2 | 3 | 4 | 5 |

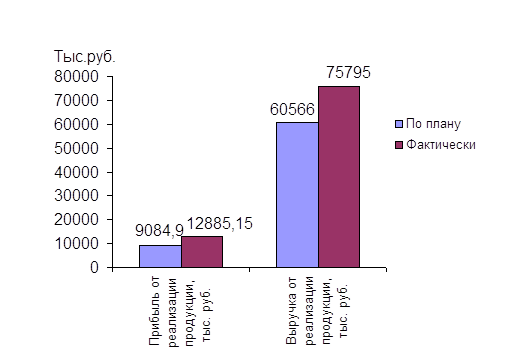

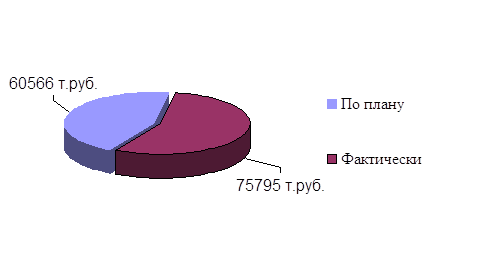

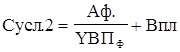

| 1. Реализованная продукция, тыс. руб. ( Т1) | 60566 | 75795 | + 15229 | + 25,14 |

| 2. Прибыль от реализации (по плану 15%, фактически 17 %), т. руб. | 9084,9 | 12885,15 | + 3800,25 | + 41,83 |

|

3. Стоимость ППОФ, т. руб. |

140686 | 137056 | - 3630 | - 2,58 |

| 4. Численность промышленно-производственного персонала, чел. | 1181 | 1076 | - 105 | - 8,89 |

| 5. Остановки основного оборудования по техническим причинам (процесс прерывный), дни | 38 | 35 | - 3 | - 7,89 |

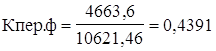

| Фондоотдача руб./руб. | 0,43 | 0,55 | + 0,12 | + 12,24 |

| Фондоемкость руб./руб. | 2,32 | 1,80 | - 0,52 | - 22,41 |

Окончание табл.11

| Показатели | По плану 2001 г. | Фактически 2001 г. | Отклонение (+,-) | |

| Абсолютное | % | |||

| Фондовооруженность руб./руб. | 119,12 | 127,37 | + 8,25 | + 6,92 |

| Рентаб. ППОФ, % | 6,45 | 9,40 | + 2,95 | 45,73 |

| Коэффициент интенсивности | - | 1,25 | - | - |

| Коэффициент экстенсивности, 365 – 38 / 365 | 0,89 | 0,90 | + 0,01 | + 1,12 |

| Коэффициент интегральный, Кинт. * К экст. | - | 1,125 | - | - |

Данные таблицы 11 показывают, что фактическое использование ППОФ улучшилась по всем показателям, т. е. Наблюдается прогрессивная тенденция обеспечивающая выполнение и перевыполнение планов производства.

Рассмотрим влияние факторов объема ОФ и фондоотдачи на сверхплановый выпуск продукции методом «Цепных поставок»

| Какой фактор влияет? | Как изменился сам фактор? | Как повлияло это изменение на выпуск продукции? |

| Объем ППОФ |

На начало года 140686т. р. На конец года 137056 т. р. Уменьшение на 3630т. р. |

Не реализовано дополнительно продукции при плановой фондоотдаче на сумму (0,43*3630т.р.)=1560,9т. р. |

| Фондоотдача |

На начало года 0,43 На конец года 0,55 Увеличение фактического по сравнению с плановым +0,12 руб./руб. |

Получено дополнительно продукции на 0,12руб/руб * 137056т.р.) = 16446,72т. р. |

| Общее влияние 2–х факторов | 16446,72-1560,9 = 14885,82 т. р. стремление к 15229 т.р. |

Если рассматривать, что в большей степени оказало влияние, то необходимо процентное соотношение факторов 140686 тыс. руб. – 100 %, следовательно 97,42% уменьшение на 2,58%. Фондоотдача 0,43 – 100 %, следовательно 0,55 – 12,24% увеличение на +12,24%.

1.3.1. ОБЩИЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

1. В наличии и структуре ОФ произошли существенные изменения:

- стоимость основных фондов уменьшилась на 3630,00 т.р. или на 2,54%

- стоимость промышленно-производственных фондов уменьшилась на: -3630т. р. или на -2,58%

- уменьшилась доля ППОФ в общей сумме ОФ на -0,04%

- доля непромышленных ОФ увеличилась на 0,04%

- удельный вес активной части ППОФ уменьшился на -0,5%

2. Активная часть основных фондов к концу года снизилась на 7260 т.руб, что составляет 5,08% от всей стоимости основных фондов. Следовательно, основные фонды в значительной степени износились. В связи с этим требуется вложение значительных средств на модернизацию старого и приобретение нового оборудования.

3. Сверхплановый выпуск продукции произошел за счет роста фондоотдачи, что составило в процентном отношении 120,97%. Увеличение фондоотдачи произошло за счет увеличения объема производства продукции и сокращения среднегодовой стоимости основных производственных фондов.

1.4. АНАЛИЗ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЕ

В промышленности заняты следующие основные категории работников: рабочие, инженеры, техники, служащие, ученики, младший обслуживающий персонал, работники охраны.

Перечисленные работающие подразделяются на две группы:

1. персонал организаций непромышленного характера, который находятся в составе предприятия, числятся на его балансе, но никакого участия в производственном процессе не принимает.

2. промышленно-производственный персонал или персонал основной деятельности к ним относятся работники цехов по производству продукции, а также работники по управлению предприятием.

Таким образом, все работники предприятия делятся на основных и вспомогательных.

Существуют следующие категории численности работающих:

- списочная – включаются все работники принятые на постоянную, сезонную, временную работы;

- явочная – показывает, сколько человек из числа состоявших в списке явилось на работу, включая работников, находящихся в командировке по заданию предприятия;

- среднесписочная,

В результате хозяйственной деятельности происходит движение рабочей силы. Движение численности работающих можно рассматривать в двух направлениях:

1. внешний оборот – прием новых и выбытие «старых» работников;

2. внутренний оборот — то есть переход работников из одной категории в другую, при этом сохраняется общая численность работающих.

Зарплата – это часть фонда индивидуального потребления материальных благ и услуг, средства из которого поступают работникам в соответствии с количеством и качеством их труда. Заработная плата представляет собой сумму денежных выплат и стоимость натуральных выплат за работу, выполненную по трудовому договору. Различают номинальную и реальную заработную плату.

Структура заработной платы – это соотношение в общей сумме заработной платы составляющих ее выплат, взятых каждая в отдельности или сгруппированных определенным образом.

В структуре заработной платы выделяют следующие выплаты: основная заработная плата, премия и вознаграждение, надбавки, доплаты по условиям труда и прочие выплаты.

Регулирование норм оплаты труда, осуществляется на основе сочетания мер государственного воздействия с системой договоров и соглашений.

В состав фонда заработной платы, включаются начисленные предприятием суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда.

В состав выплат социального характера включаются компенсации и социальные льготы, предоставленные работникам на лечение, отдых, проезд.

При натуральной форме оплаты труда и предоставлении социальных выплат в отчеты по труду включаются суммы, исходя из расчета по рыночным ценам, сложившимся в данном регионе на момент начисления.

В фонд заработной платы подлежат включению:

1. заработная плата, начисленная по тарифным ставкам и окладам за отработанное время;

2. стоимость продукции, выданной в порядке натуральной оплаты;

3. премии и вознаграждения;

4. стимулирующие доплаты и надбавки;

5. вознаграждения за выслугу лет в зависимости от стажа работы;

6. компенсационные выплаты, связанные с режимом работы и условиями труда;

7. выплаты по районному коэффициенту;

8. доплата за ночное время;

9. сверхурочная работа;

10. оплата за время повышения квалификации;

11. компенсационное вознаграждение;

12. и т.д.

К выплатам социального характера относятся:

1. надбавки к пенсиям работникам на предприятиях;

2. страховые платежи;

3. взносы по медицинскому страхованию (добровольные);

4. оплата путевок;

5. оплата отпусков женщинам по уходу за ребенком;

6. выплаты по увечью, профзаболеванию;

7. прекращение трудового договора;

8. льготы малообеспеченным;

9. единовременное пособие;

В настоящее время применяются две основные формы оплаты труда: сдельная и повременная. Другие: сдельно премиальная, косвенно-сдельная, аккордная и др. являются их разновидностью.

Сущность сдельной формы оплаты труда заключается в том, что размер заработной платы рабочего зависит от объема выполненной работы.

Индивидуально-сдельная оплата труда, используется для определения эффективности труда данного рабочего, по сравнению с другими. Устанавливается мера труда и норма выработки и норма времени.

Норма выработки – это число единиц продукции, которое должен произвести рабочий в единицу времени в определенных организационно-технических условиях.

Норма времени – это внедрение, установленное для выполнения определенного объема работы, операции для изготовления изделия.

Сдельная расценка - это установленная величина оплаты за выработку единицы продукции при сдельной оплате труда.

1.4.1 АНАЛИЗ СТРУКТУРЫ ПЕРСОНАЛА ПРЕДПРИЯТИЯ

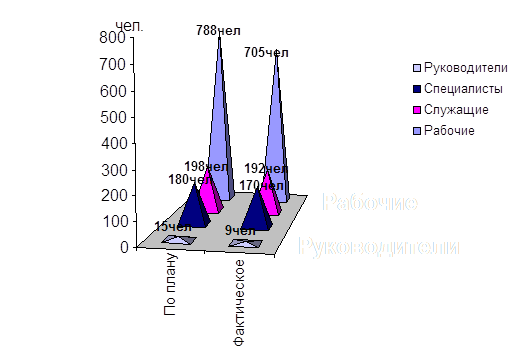

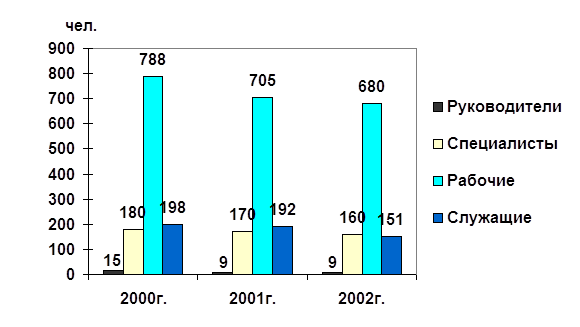

Изучение обеспеченности предприятия трудовыми ресурсами производится сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Исходные данные для анализа приведены в таблице 12

Таблица 12

Структура персонала предприятия по категориям

| Показатели | По плану 2001 г. | Уд. вес, % | Фактически 2001 г. | Уд. вес, % | Отклонение по уд. весу, % | Абсолютное отклонение, ( + -) | % выполнения плана |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выпуск товарной продукции, т. руб. | 61399 | 87124 | 25725 | 141,89 | |||

|

Промышленно – производственный персонал, чел. В том числе: |

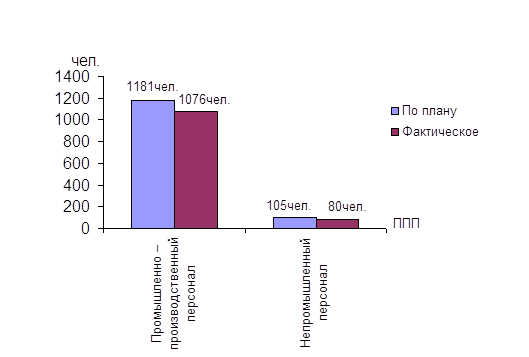

1181 | 91,83 | 1076 | 93,07 | + 1,24 | - 105 | 91,10 |

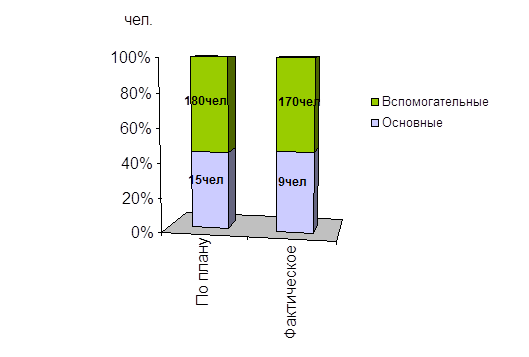

| Руководители | 15 | 1,27 | 9 | 0,83 | - 0,44 | - 6 | 60 |

| Специалисты | 180 | 15,24 | 170 | 15,79 | + 0,55 | - 10 | 94,44 |

|

Рабочие Из них: |

788 | 66,73 | 705 | 65,52 | - 1,21 | - 83 | 89,46 |

| Основные | 354 | 44,92 | 329 | 46,66 | + 3,74 | - 25 | 92,93 |

| Вспомогательные | 434 | 55,08 | 376 | 53,34 | - 1,74 | - 58 | 86,63 |

| Служащие | 198 | 16,76 | 192 | 17,86 | + 1,1 | - 6 | 96,96 |

| Непромышленный персонал, чел | 105 | 8,17 | 80 | 6,93 | - 1,24 | - 25 | 76,19 |

| Всего работающих, чел | 1286 | 100,0 | 1156 | 100,0 | - 130 | 89,89 |

Рис.10 Структура ППП

Рис.11 Структура рабочих предприятия

Рис.12 Персонал предприятия

Как видим, предприятие имеет экономию по численности всех категорий. План по общей численности выполнен на 89,89%, по ППП на 91,10%, что при перевыполнении плана производственной продукции является положительным фактором.

Абсолютная экономия численности всех работающих составила 130 человек: по ППП 105 человек, по непромышленному персоналу 25 человек.

Относительные отклонения определяются обычно в результате сравнения фактических данных с плановыми, пересчитанными на процент выполнения производственной программы.

На предприятии ОАО АЭМЗ относительное отклонение с учетом выполнения плана по ТП на 141,89% или 0,4189 составит на 130 человек, а по ППП 1181 чел. * 0,4189 = 495 человек 1181 чел.+ 495 чел. = 1676 человек ППП

Фактически 1076 чел. - 1676 чел. = - 600 чел.

Таким образом, наблюдается и абсолютная и относительная экономия по численности ППП.

Проанализируем состояние численности по категориям.

В общей численности ППП удельный вес по плану составит:

1. у рабочих - 66,73%,

- у руководителей - 1,27%,

- у служащих - 16,76%,

- у специалистов - 15,24%.

На 100 рабочих приходится по плану:

- руководителей 1,9 чел.

- служащих 25,13 чел.

- специалистов 22,84 чел.

В общей численности ППП удельный вес фактически составит:

2. у рабочих - 65,52%, на -1,21% меньше по сравнению с планом

- у руководителей - 0,83%, на -0,44 меньше по сравнению с планом

- у служащих - 17,86%, что по сравнению с планом на +1,1 больше

- у специалистов - 15,79%, что по сравнению с планом на +0,55 больше

На 100 рабочих приходится фактически:

- руководителей 1,28 чел.

- служащих 27,23 чел.

- специалистов 24,11 чел.

Как видим на 100 работающих произошло значительное изменение в большую сторону по всем категориям.

Далее проследим, как влияют на прирост продукции численность промышленно-производственного персонала и производительность труда.

Исходные данные представлены в таблице 13

Таблица 13

Анализ влияния численности и производительности на выпуск продукции

| Показатели | План 2001 г. | Отчет 2001 г. | Отклонение абсолютное ( +, - ) | Процент выполнения плана, % |

Отклонение, % (+,-) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выпуск ТП, т. руб. | 61399 | 87124 | 25725 | 141,89 | + 41,89 |

| ППП, чел. | 1181 | 1076 | - 105 | 91,10 | - 8,9 |

| В том числе основные производственные рабочие | 354 | 329 | - 25 | 92,93 | - 7,07 |

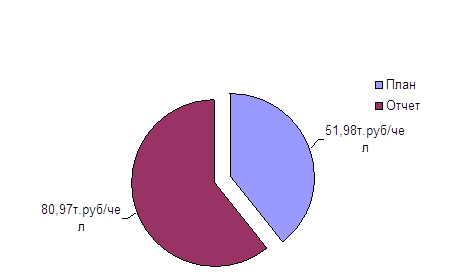

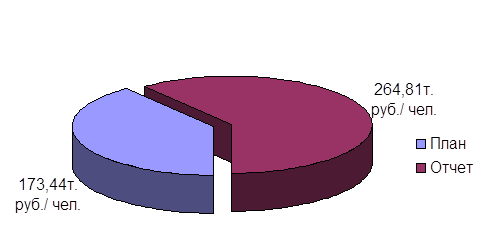

| Среднегодовая выработка на одного промышленно - производственного рабочего, т. руб./ чел. | 51,98 | 80,97 | + 28,99 | 155,77 | + 55,77 |

| Среднегодовая выработка на одного производственного работающего, т. руб./ чел. | 173,44 | 264,81 | + 91,37 | 152,68 | + 52,68 |

Рис.13 Среднегодовая выработка на одного промышленно-производственного рабочего

Рис.14 Среднегодовая выработка на одного производственного работающего

На нашем предприятии план выпуска продукции перевыполнен на + 41,89, в том числе за счет изменения численности ППП снизился на - 8,9%, а за счет выработки ПП на одного промышленно-производственного работающего увеличился на (55,77- 8,9) = 46,87, что стремится к 41,89

По основным производственным рабочим план выпуска продукции снизился за счет уменьшения численности на -7,07%, а за счет роста выработки на одного основного производственного рабочего увеличился на (52,68-7,07) = 45,61%, что стремится к 41,89%.

При анализе численности работающих устанавливаются не только количественный, но и качественный их состав:

- по образованию

- по стажу работы

- по уровню квалификации

1.4.2 АНАЛИЗ ТЕКУЧЕСТИ КАДРОВ

Важнейшей задачей является анализ текучести и сменяемости работников.

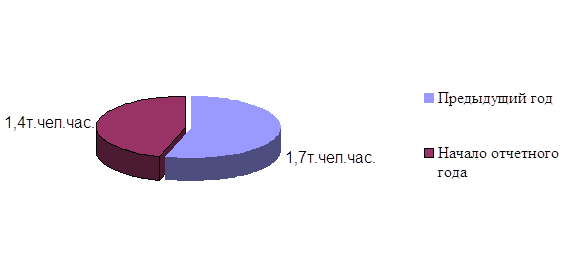

Исходные данные приведены в таблице 14

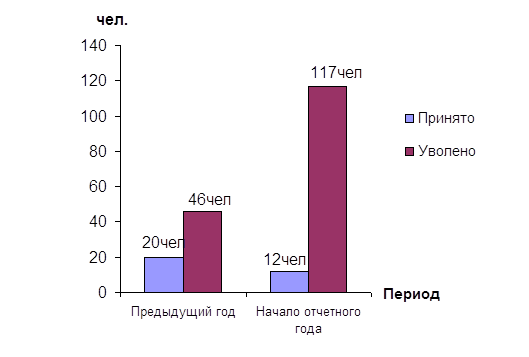

Таблица 14

Анализ текучести и сменяемости работников

| Показатели | Предыдущий год | Начало отчетного 2001 года | Отклонение абсолютное ( + -) |

| 1 | 2 | 3 | 4 |

| ППП, чел. (табл. 6, 13) | 1160 | 1181 | + 21 |

| Принято, чел. | 20 | 12 | -8 |

|

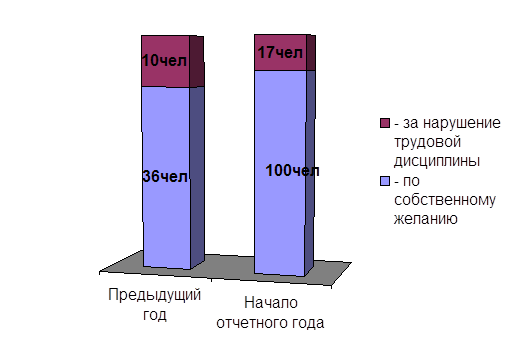

Уволено всего, чел. В том числе: |

46 | 117 | + 71 |

| - по собственному желанию | 36 | 100 | + 64 |

| - за нарушение трудовой дисциплины | 10 | 17 | + 7 |

| Численность ППП на конец года, чел. | 1134 | 1076 | - 58 |

|

Среднегодовая численность ППП (ППП н.г. + ППП к.г. / 2) |

1147 | 1128,5 | - 18,5 |

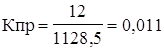

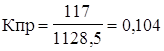

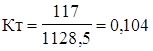

| Коэффициент оборота по приему | 0,017 | 0,01 | -0,007 |

| Коэффициент оборота по выбытию | 0,04 | 0,103 | + 0,063 |

| Коэффициент текучести кадров | 0,04 | 0,103 | + 0,063 |

Рис.15 Текучесть кадров

Рис.16 Уволенные рабочие в предыдущем и отчетном периоде

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

- коэффициент оборота по приему промышленно-производственных рабочих

К пр. = Количество принятого на работу персонала / Среднегодовая численность ППП

![]() предшествующий

год

предшествующий

год

на

начало года

на

начало года

- коэффициент оборота по выбытию

КВ = Количество уволившихся работников / Среднегодовая численность ППП

![]() предшествующий

год

предшествующий

год

на

начало года

на

начало года

- коэффициент текучести кадров

К Т. = Количество уволившихся по собственному желанию и за нарушение трудовой дисциплины / Среднегодовая численность

![]() предшествующий

год

предшествующий

год

на

начало года

на

начало года

1.4.3. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени.

Исходные данные для анализа представлены в таблице 15

Таблица 15

Анализ использования трудовых ресурсов предприятия

(производство прерывное, длительность рабочего дня 8 часов, эффективный фонд рабочего времени одного среднесписочного рабочего 216 дней)

| Показатели | Предыдущий год | На начало отчетного 2001 года | Отклонение абсолютное, ( + - ) |

| 1 | 2 | 3 | 4 |

| Среднегодовая численность ППП, чел. ( Т.14 (КР)) | 1147 | 1128,5 | - 18,5 |

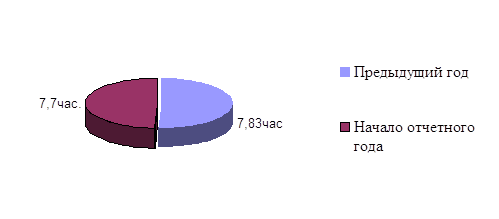

| Отработано за год одним работающим, дней (Д) | 221 | 203 | - 18 |

| Отработано за год одним работающим, часов (Ч) (п.2*п.4) | 1730.43 | 1563.1 | -167.33 |

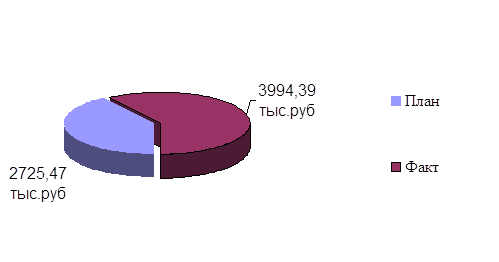

| Средняя продолжительность рабочего дня, часов (П) | 7,83 | 7,7 | - 0,13 |

| Годовой фонд рабочего времени, тысяч человекочасов (п.3*п.1/1000) | 1984.8 | 1763.95 | - 220.55 |

| В том числе сверх урочное отработанное время, тыс. чел.час. | 1,700 | 1,400 | - 0,300 |

Рис.17 Средняя продолжительность рабочего дня

Рис.18 Сверхурочное отработанное время

Как показывают данные табл. 15 имеющиеся трудовые ресурсы предприятия используются недостаточно полно.

Определим потери рабочего времени в отчетном периоде:

ЦДП ( целенаправленное увеличение рабочего времени)

ЦДП = ( До – Д норм. )* КРо * П норм.

ЦДП = (203 дн.-221 дн.) *1208,5 чел. * 8 час. = -174024чел. час.

ВСП ( внутрисменные потери)

ВСП = (По – П норм.)* До * КРо

ВСП = (7,7 час.-7,83 час.)*203дн. * 1208,5 чел. = -31892,31чел.час.

Всего потери составили 174024чел.час + 31892,31чел.час = 205916,31чел.час

Учитывая сверхурочно отработанные часы, средняя продолжительность рабочего дня в отчетном периоде составит:

Тогда, учитывая сверхурочно отработанное время, внутрисменное увеличение рабочего времени в отчетном периоде составит:

ВСП = (9,29час.-8 час.) * 203 дн. * 1208,5 чел. = 316469,89чел.часов.

Что, если учитывать внутрисменные потери прирост отработанного

времени составит 284577,58 чел.часов. (316469,89чел.часов. -31892,31чел.час.)

1.4.4. АНАЛИЗ ВЛИЯНИЯ НЕПРОИЗВОДИТЕЛЬНЫХ

ЗАТРАТ ТРУДА НА РЕЗУЛЬТАТИВНЫЕ ПОКАЗАТЕЛИ

Непроизводительные затраты труда складываются из затрат рабочего времени на исправление брака выработанной продукции и в связи с отклонениями от установленного режима.

Исходные данные для анализа приведены в таблице 16

Таблица 16

Исходные данные для расчета непроизводительных затрат рабочего времени

| Показатели | Отчетный 2001 год |

| 1. Товарная продукция, тыс. руб. | 87124 |

| 2. Реализованная продукция, тыс. руб. | 75795 |

| 3. Рентабельность реализованной продукции, % | 20,48 |

| 4. Валовая прибыль от реализованной продукции, тыс. руб. | 12885,15 |

| 5. Производственная себестоимость реализованной продукции, тыс. руб. | 62909,85 |

| 6. Среднегодовая заработная плата основных производственных рабочих, тыс. руб. (повременная по тарифным ставкам) | 4758,91 |

| 7. Численность основных производственных рабочих, чел. | 329 |

| 8. Среднемесячная заработная плата одного производственного рабочего, тыс. руб. (по тарифным ставкам). | 1,205 |

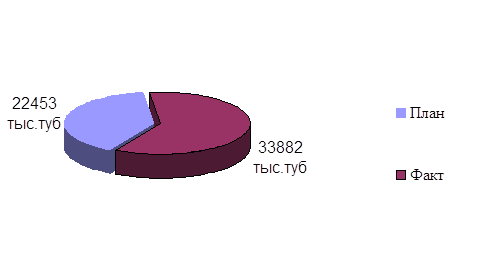

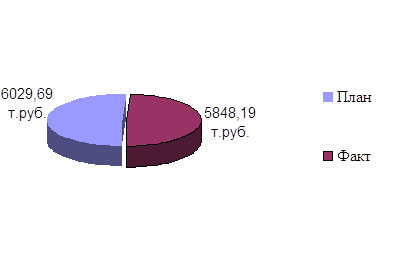

| 9. Сырье, материальные затраты, комплексные изделия, полуфабрикаты, тыс.руб. (проценты в себестоимости товарной продукции) 55% план/факт | 22453 / 33882 |

| 10. Себестоимость забракованной продукции, т.руб. (% от производственной себестоимости = 6,8%) | 4277,86 |

| 11. Затраты на исправление брака (% от себестоимости забракованной продукции – 17,1) | 731,51 |

| 12. Количество человекочасов, отработанных основными производственными рабочими | 75795 |

По данным табл. 16 определим:

1. Удельный вес заработной платы основных производственных рабочих в производственной себестоимости продукции 4758,91т.руб. /62909,85т.руб. * 100 = 7,56%

2. Сумму заработной платы в себестоимости забракованной продукции

7,56% / 100% * 4277,86т. руб. = 323,41т. руб.

3. Удельный вес заработной платы основных производственных рабочих в производственной себестоимости за вычетом стоимости сырья, материалов, комплектующих

4758,91т. руб.* 100%/ (62909,85т. руб. - 33882 т. руб.) = 16,39%

4. Заработная плата рабочим по исправлению брака 731,51т. руб. * 16,39/ 100 = 119,89т. руб.

5. Заработная плата рабочим в окончательном браке и на его исправление 323,41т. руб. + 119,89т. руб. = 443,3т. руб.

6. Количество человеко часов, отработанных основными производственными рабочими 1886,5час * 329чел = 620658,5 чел.часов

7. Среднечасовая заработная плата основных производственных рабочих 4758,91т.руб.*1000 /620658,5 чел.час. = 7,668руб.в час.

8. Стоимость рабочего времени, затраченного на изготовление брака и его исправление 443,3руб. * 1000 / 7,668руб.в час = 57811,68час.

9. Среднечасовая выработка одним основным производственным рабочим

87124 т. руб. / 620658,5 чел. час. = 0,14т. руб.

10. Дополнительный объем выработанной товарной продукции за счет ликвидации непроизводственных потерь рабочего времени

0,14т.руб. * 57811,68часов = 8093,64 т. руб.

Таким образом, стоимость рабочего времени, затраченного на исправление брака составляет 57811,68 чел.часов. В результате ликвидации непроизводительных потерь рабочего времени увеличение объема товарной продукции возрос на 8093,64 т.руб.

1.4.5 ОБЩИЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

1. Предприятие имеет резервы по численности всех категорий работников. План по общей численности выполнен на 89,89%, по ППП на 91,10%, что при перевыполнении плана выпуска производственной продукции является положительным фактором.

Абсолютная экономия численности всех работающих составила 130 человек: по ППП – 105, по непромышленному персоналу 25 человек. Таким образом, наблюдается и абсолютная и относительная экономия по численности ППП.

2. По основным производственным рабочим план выпуска продукции снизился за счет уменьшения численности на -7,07%, а за счет роста выработки на одного основного производственного рабочего увеличился на 45,61%.

3. По данным таблицы 14 можно сделать некоторые предложения по снижению текучести кадров. Улучшение условий труда и укрепление здоровья работников, путем обеспечения рабочих санитарно-бытовыми помещениями, повысить уровень санитарно-гигиенических условий труда. А также рассмотреть вопросы социальной защищенности членов трудового коллектива, а именно оказание материальной помощи, и в первую очередь многодетным семьям. Выдача беспроцентных ссуд на строительство жилья. Выдача пособий на лечение. Можно проводить мероприятия по переобучению персонала, повышению квалификации.

4. Среднегодовая численность ППП сократилась на 18 человек. Количество рабочих дней сократилось на восемнадцать дней. Количество часов отработанных за год одним рабочим сократилось на 167,33 часа. Средняя продолжительность рабочего дня сократилась на 0,13часа. Годовой фонд рабочего времени сократился на 220,55человекочасов.

Как видно из приведенных данных, имеющиеся трудовые ресурсы используются предприятием недостаточно полно. Можно предложить следующие мероприятия:

- сократить дополнительные отпуска с разрешения администрации

- своевременное обслуживание оборудования для сокращения простоев из-за его неисправности

- борьба с прогулами

- своевременное снабжение предприятия необходимыми ресурсами (материалами и сырьём).

1.5. АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся: среднегодовая, среднедневная, среднечасовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели – это затраты времени на производство единицы продукции, определенного вида (трудоемкость продукции или выпуск продукции определенного вида в натуральном выражении на один человеко-день или человеко-час).

Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Кроме этих факторов, существует показатель, такой как производительность труда. Под производительностью труда подразумевается способность человека создавать в процессе труда определенное количество продукции на единицу, затрачиваемого труда. То есть рост производительности труда выражается в увеличении единицы продукции в единицу рабочего времени при меньшей численности рабочих. Таким образом, рост производительности труда создает основу образования накоплений, необходимых для расширенного воспроизводства и улучшения жизненных условий трудящихся.

Факторами роста производительности труда являются движущие силы или причины, под влиянием которых изменится уровень производительности труда. Все факторы можно объединить в две группы:

1. улучшение организации производства: повышение квалификации работающих; сокращение потерь по сырью, материалам, энергозатратам; увеличение норм и зон обслуживание; совершенствование структур управления предприятием; ликвидация потерь рабочего времени.

2. повышение технического уровня предприятия: интенсификация технологических процессов; улучшение использования технологического оборудования во времени; механизация и автоматизация ручных и трудоемких работ; внедрение новых технологических схем оборудования, процессов; укрупнение заводов, цехов, служб.

Доходы населения – это сумма средств полученных населением в виде: денежных доходов, натуральных поступлений, льготных и бесплатных услуг. К этим средствам относятся: доходы по труду, доходы от собственности, выплаты и льготы из общественных фондов потребления, поступления из финансовой системы и прочие доходы.

Наиболее обобщающим показателям производительности труда является среднегодовая выработка продукции одним работающим.

Исходные данные для анализа производительности труда приведены в таблице 17.

Таблица 17

Факторный анализ производительности труда

| Показатели | По плану 2001 г. | Фактически 2001 г. | Отклонения | |

| Абсолютное (+ - ) | Процентное (+ -) | |||

| 1. Объем товарной продукции (ТП), т. руб. | 61399 | 87124 | + 25725 | + 41,89 |

| 2. Численность ППП, чел. | 1181 | 1076 | - 105 | - 8,89 |

| 3. Численность рабочих (ЧР), чел. | 788 | 705 | - 83 | - 10,53 |

| 4. Удельный вес рабочих в общей численности ППП (УД) | 66,72 | 65,52 | - | - 1,79 |

| 5. Отработано дней одним рабочим за год (Д) | 216 | 203 | - 13 | - 6.018 |

| 6. Средняя продолжительность рабочего дня (П), час. | 8,0 | 7,7 | - 03 | - 3,75 |

| 7. Общее количество отработанного времени за год всеми рабочими (Т), тыс. чел./ час. | 1361.66 | 1101.98 | - 259.68 | - 19.07 |

| 8. В том числе одним рабочим, тыс. чел./час. | 1816 | 1886,5 | + 70,5 | + 3,88 |

Окончание табл. 17

| Показатели | По плану 2001 г. | Фактически 2001 г. | Отклонения | |

| Абсолютное (+ - ) | Процентное (+ -) | |||

| 9. Среднегодовая выработка одного работающего, т. руб. /чел. (ГВ) | 51,98 | 80,97 | + 28,99 | + 55,77 |

| 9.а. одного рабочего, т. руб. / чел. (ГВ’) | 77,91 | 123,6 | + 45,69 | + 58,64 |

| 10. Среднедневная выработка рабочего, руб./ день (ДВ) | 360.69 | 608.86 | + 248.17 | + 68.8 |

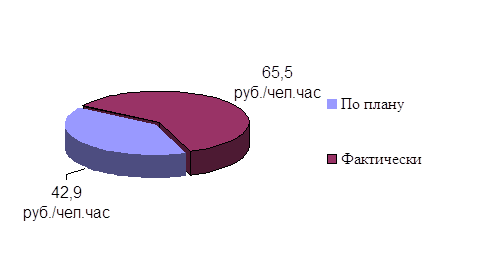

| 11. Среднечасовая выработка рабочего, руб./час. (ЧВ) | 42,90 | 65,51 | + 22,61 | + 52,70 |

|

12. Непроизводственные затраты времени, чел./час. (Тн) |

- | 57596,60 | - | - |

|

13. Сверхплановая экономия времени за внедрения НТП, чел./час. (Тэ) 6% от п. 12 |

- | 3455,79 | - | - |

|

14. Изменение стоимости ТП в результате ее структурных сдвигов, т. руб. (ΔВП стр.) |

+ 20028,35 | |||

Рис.19 Общее количество отработанного времени за год всеми рабочими

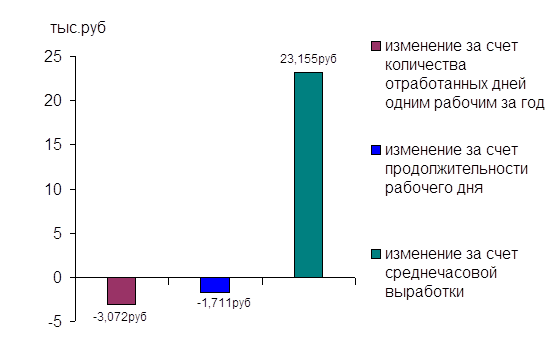

Расчет влияния факторов на изменение уровня среднегодовой выработки ППП, способом абсолютных разниц представлен в таблице 18

Таблица 18

Расчет влияния факторов на уровень среднегодовой выработки ППП предприятия способом абсолютных разниц.

| Фактор | Алгоритм расчета |

ΔГВ уд. руб. |

| Изменение за счет: | ||

| - доли рабочих в общей численности ППП |

ΔГВ УД. = Δ УД * ГВ’ ПЛ.= (- 0,0179) * 77910 |

- 1394,5 |

| - количество отработанных дней одним рабочим за год |

ΔГВ Д. = УД ОР. * ΔД * ДВ ПЛ. = 0,6552 * (-13) * 360,69 |

-3072,2131 |

| - продолжительность рабочего дня |

ΔГВ П. = УД Ф.*Д ф. * ΔП * ЧВ ПЛ. =0,6552 * 203 * (- 0,3) * 42,90 |

-1711,78 |

| - среднечасовой выработки |

ΔГВ ЧВ. = УД Ф. * Д Ф. * П Ф. * ΔЧВ =0,6552 * 203 * 7,7 * 22,61 |

+ 23155,88 |

|

Итого |

+ 16977,38 |

Рис.20 Влияние различных факторов на среднегодовой уровень работающих

По данным таблиц 17 и 18 фактическая среднегодовая выработка одного работающего выше плановой на 16,98т.руб. Она уменьшилась на 1,394т.руб. в связи с уменьшением доли рабочих в общей численности ППП, а так же на 1,712т.руб. из-за сокращения рабочего дня и на 3,072 т.руб. за счет уменьшения количества отработанных дней одним рабочим. Но в то же время возросла на 23,156т.руб. за счет среднечасовой выработки рабочих.

Итого среднегодовая выработка ППП получилась 23,15т.р. - 1,394т.р. - 1,712т.р. - 3,072т.р. = 16,972р. т. р.

Аналогичным образом анализируется изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки. Данный расчет приведен в таблице 19

Таблица 19

Расчет влияния факторов на уровень среднегодовой выработки рабочего способом абсолютных разниц.

| Фактор | Алгоритм расчета | ΔГВ’ руб. |

| Изменение за счет: | ||

| - количества отработанных дней одним рабочим за год |

ΔГВ Д. = ΔД * П ПЛ. * ЧВ ПЛ. = (- 13 дн. ) * 8 час. * 42,9 руб. |

- 4416,6 |

| -продолжительности рабочего дня |

Δ ГВ п. = Д Ф. * Δ П * ЧВ пл. = 203 дн. * (- 0,3 чел.) * 42,9руб. |

- 2612,61 |

| - среднечасовой выработки |

ΔГВ чв. = Д Ф. * П Ф. * ЧВ = 203дн. * 7,7 час. * ( + 22,61) |

+ 35341,69 |

|

Итого: |

+ 28312,48 |

Изменение среднечасовой выработки влияет на уровень среднедневной и среднегодовой выработки рабочих.

Величина среднечасовой выработки зависит от факторов, связанных с изменением трудоёмкости продукции и стоимостной её оценки.

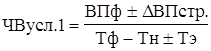

Для расчета влияния этих факторов на среднечасовую выработку используется способ ценовой подстановки, для чего необходимо рассчитать три условных показателя её величины.

Первый условный показатель среднечасовой выработки должен быть рассчитан в сопоставимых с планом условиях (за производительно отработанное время при плановой структуре продукции и плановом техническом уровне производства).

ЧВ УСЛ. 1 = (87124000р. + 20028350р.) / (1101980

чел.час. - 57596,60чел.час. + 3455,79чел.час.) = 102,26![]()

Таким образом, среднечасовая выработка за счет интенсивности

труда изменилась на 102,26- 42,90= + 59,36![]()

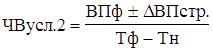

Второй условный показатель

ЧВ УСЛ. 2= (87124000р. + 20028350р.) / (1101980

чел.час. - 57596,60чел.час.) = 102,60![]()

Разность между вторым условным показателем и первым, показывает изменение среднечасовой выработки за счет сверхплановой экономии времени в связи с внедрением мероприятий НТП.

ΔЧВтэ = 102,60 - 102,26 = + 0,34![]()

Третий условный показатель

ЧВ УСЛ.3= (87124000р. + 20028350р.) / 1101980

чел.час. = 97,24![]()

Разность между третьим и вторым условным показателем отражает влияние непроизводственных затрат времени на уровень среднечасовой выработки:

ΔЧВтн = 97,24 - 102,60 = -5,36![]()

Сравним третий условный показатель с фактором и узнаем, как изменилась среднечасовая выработка за счет структурных сдвигов производства продукции:

ΔЧВ СТР.

= 65,51- 97,24 = -31,73![]()

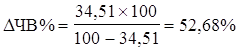

Таким образом, имеем баланс факторов равный абсолютному отклонению фактической среднечасовой выработки рабочего с плановой выработкой:

(+59,36) + (+0,34) + (-5,36) + (-31,73) = +22,61![]()

Большую роль в изучение влияния факторов на уровень среднечасовой выработки играют приемы корреляционно-регрессионного анализа.

Для того, чтобы узнать, как изменилась среднегодовая выработка рабочих, необходимо полученные приросты среднечасовой выработки умножить на фактическое количество отработанных человеко-часов одним рабочим.

![]()

![]()

![]()

![]()

![]()

(+92,78) + (+0,53) + (-8,378) + (-49,597) = 35,335тыс.руб

![]()

Для определения влияния факторов производства на среднегодовую выработку одного промышленно-производственного работающего необходимо полученные приросты среднегодовой выработки рабочих умножить на фактический удельный вес рабочих в общей численности ППП

![]()

![]()

![]()

![]()

![]()

60,793+0,347-5,489-32,49 = 23,161тыс.руб.

35,341*0,6552=23,155тыс.руб.

Чтобы рассчитать влияние факторов производства на изменение объема выпуска продукции, следует прирост среднегодовой выработки промышленно-производственного работающего за счет i фактора умножить на фактическую среднесписочную численность ППП

![]()

![]()

![]()

![]()

![]()

(+65413,27) + (+373,37) + (-5906,16) + (-34965,7) = 24914,78 тыс.руб.

23,155*1076=24914,78тыс.руб.

ΔВП из табл. 17 равно + 25725тыс. руб. ΔВП за счет среднегодовой выработки одного ППП работающего

(-1,395) + (+23,156) + (-3,072) + (-1,712) = +16,977тыс.руб.

ΔВП1 = (-1,395)* 1076 = -1501,02тыс.руб.

ΔВП2 = (+23,156)* 1076 = +24915,856тыс.руб.

ΔВП3 = (-3,072)* 1076 = -3305,472тыс.руб.

ΔВП4 = (-1,712)* 1076 = -1842,112тыс.руб. .

(-1501,02)+ (+24915,856)+ (-3305,472)+ (-1842,112) = +18267,252тыс.руб.

(+ 16,977) * 1076 = +18267,252тыс.руб.

ΔВП за счет изменения численности ППП (25725 - 18267,252 = 7457,748) тыс. руб. Полученные результаты фактического анализа производительности труда на базе приемов корреляционно-регрессионного анализа заносим в таблице 20

Таблица 20

Результаты факторного анализа производительности труда

| Факторы | ΔЧВ, руб. |

ΔГВ‘, тыс. руб. |

ΔЧВ, тыс.руб. | ΔВП, тыс.руб. |

| 1. Численность персонала | - | - | - | + 7457 |

| 2 .Среднегодовая выработка одного работающего | - | - | - | + 18268 |

| Итого: | + 25725 | |||

| 2.1 Удельный вес рабочих | - | - | - 1,394 | - 1499,94 |

| 2.2 Количество отработанных дней одним рабочим за год | - | - 4,416 | - 3,072 | - 3305,47 |

| 2.3 Продолжительность рабочего дня | - | - 2,612 | - 1,711 | - 1841,036 |

| 2.4 Изменение среднечасовой выработки | - | + 35,341 | + 23,155 | + 24914,78 |

| Итого: | - | + 28,312 | + 16,977 | + 18268,334 |

| 2.4.1 Организация производства (интенсивность труда) | + 59,1 | + 92,37 | + 60,52 | + 65119,52 |

| 2.4.2 Повышение технического уровня производства | + 37 | + 57,83 | + 37,89 | + 40769,64 |

| 2.4.3 Непроизводительные затраты рабочего времени | - 7,23 | - 11,3 | - 7,40 | - 7962,4 |

| 2.4.4 Структура производства | - 66,26 | - 103,57 | - 67,85 | - 73006,6 |

| Итого: | + 22,61 | + 35,34 | + 23,15 | + 24909,4 |

Большое значение для оценки эффективности трудовых ресурсов на предприятиях имеет показатель рентабельности персонала (отношение прибыли к среднегодовой численности ППП). Исходные данные для анализа приведены в таблице 21

Таблица 21

Данные для факторного анализа рентабельности персонала

| Показатели |

По плану 2001 г. |

Фактически 2001 г. | Отклонение ( + -) |

| 1. Прибыль от реализации продукции, тыс. руб. | 9084,9 | 12885,15 | + 3800,25 |

| 2. Среднегодовая численность ППП, чел. | 1147 | 1128,5 | - 18,5 |

| 3. Выручка от реализации продукции, тыс. руб. | 60566 | 75795 | + 15229 |

| 4. Стоимость товарной продукции, тыс. руб. | 61399 | 87124 | + 25725 |

| 5. Удельный вес в стоимости товарной продукции, % | 98,64 | 86,99 | - 11,65 |

| 6. Среднегодовая сумма капитала (ППОФ), тыс. руб. | 140686 | 137056 | - 3630 |

| 7. Прибыль на одного ПП работающего, тыс. руб. | 7,92 | 11,41 | + 3,49 |

| 8. Рентабельность продукции, % | 17,64 | 20,48 | + 2,84 |

| 9. Себестоимость, тыс. руб. | 51481,1 | 62909,85 | + 11428,75 |

| 10. Рентабельность продаж, % | 15,0 | 17,0 | + 2,0 |

| 11. Коэффициент оборачиваемости капитала | 0,43 | 0,55 | + 0,12 |

| 12. Сумма капитала на одного промышленно- производственного работающего, тыс. руб. / чел. | 122,65 | 121,44 | - 1,21 |