Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Происхождение функции и сущность денег

Реферат: Происхождение функции и сущность денег

Введение

Деньги - одно из величайших человеческих изобретений. Происхождение денег связано с 7 - 8 тыс. до н. э., когда у первобытных племен появились излишки каких-то продуктов, которые можно было обменять на другие нужные продукты. Исторически в качестве средства облегчения обмена использовались - с переменным успехом - скот, сигары, раковины, камни , куски металла. Но чтобы служить в качестве денег, предмет должен пройти лишь одно, на мой взгляд, испытание: он должен получить общее признание и покупателей, и продавцов как средство обмена. Деньги определяются самим обществом; все,что общество признает в качестве обращения,- это и есть деньги. Действительно, деньги - это товар , выступающий в роли всеобщего эквивалента , отражающего стоимость всех прочих товаров.

Каковы же основные этапы истории развития денег? Первый этап- появление денег с выполнением их функций случайными товарами; второй этап - закрепление за золотом роли всеобщего эквивалента (этот этап был , пожалуй , самым продолжительным ) ; третий этап - этап перехода к бумажным или кредитным деньгам ; и последний четвертый этап - постепенное вытеснение наличных денег из оборота , вследствие чего появились электронные виды платежей .

Деньги , как и любое другое понятие , имеют свою сущность.

Сущность денег проявляется через :

1) всеобщую непосредственную обмениваемость;

2) самостоятельную меновую стоемость ;

3) внешнюю вещную меру труда .

Кроме того , деньги имеют собственную классификацию . В частности , по форме существования деньги бывают наличные и безналичные . Наличные деньги в свою очередь подразделяются на реальные деньги ( это монеты из драгоценных металлов, слитки) , кредитные деньги (банкноты и казначейские билеты ) и разменные монета . Безналичные деньги могут существовать как в рамках национальной денежно-кредитной системы в форме национальной валюты , так и в форме межнациональных платежных средств в системе международных расчетов.

В примитивных обществах, когда рыночные отношения носили еще не утвердившийся характер, преобладал натуральный обмен, или “взаимство”, если следовать старой российской терминологии, т.е. один товар обменивался на другой без посредства денег (Т-Т). Акт купли был одновременно и актом продажи. Пропорции устанавливались в зависимости от случайных обстоятельств, например, насколько была выражена потребность в предлагаемом продукте у одного племени, а также насколько дорожили своим излишком другие. К стихийно-натуральному обмену люди возвращаются и поныне. В международной торговле по сей день осуществляются бартерные сделки, где деньги выступают лишь как счетные единицы. При системе взаимных расчетов (клиринг) разница погашается обычно дополнительными товарными поставками.

По мере расширения обмена, особенно с возникновением общественного разделения труда между производителями продуктов в меновых операциях нарастали трудности. Наш продавец хотел бы обменять выловленную рыбу на тару для хранения продовольственных запасов, но придя на рынок, нужного ему товара не обнаруживал; другой собирался обменять зерно на шкуры, но также вынужден был покидать рынок с нереализованным товаром. Продавцы (они же и покупатели) вынуждены были подолгу ждать новой рыночной оказии. Бартер становится громоздким и неудобным. Владелец рыбы, с тем, чтобы сохранить ее стоимость и облегчить себе дальнейшие обменные операции вероятно попытается обменять свою рыбу на такой товар, который чаще всего встретить на рынке, который уже начал производиться как средство обмена.

Таким образом, некоторые товары приобретали особый статус, начинали играть роль общего эквивалента, причем этот статус устанавливался общим согласием, а не навязывался кем-то извне. У некоторых народов богатство измерялось численностью голов скота и стада пригонялись на рынок для оплаты предполагаемых покупок. Любопытно, что латинский корень слова “капитал” происходит от “capital”- скот. Акты купли и продажи уже не совпадают, а разделяются во времени и пространстве. В России обменные эквиваленты назывались “кунами” - от меха куницы. В древности на части нашей территории имели хождение “меховые” деньги. А деньги в виде кож обращались в отдаленных районах страны чуть ли не в Петровские времена.

Развитие ремесел и особенно плавки металлов несколько упростило дело. Роль посредников в обмене прочно закрепляется за слитками металлов. Первоначально это были медь, бронза, железо. Эти обменные эквиваленты расширяют сферу действия и стабилизируются, превращаясь тем самым в подлинные деньги в современном смысле. Обмен осуществляется уже по формуле Т- Д -Т.

Факт появления и распространения денег не ведет непосредственно к росту потребления товаров и услуг в обществе. Потребляют лишь то, что производится, а производство есть результат взаимодействия труда, земли и капитала. Опосредованное положительное влияние денег на производство несомненно. Их использование сокращает общие издержки, время, необходимое для нахождения партнера, способствует дальнейшей специализации труда, развитию творчества. По мере увеличения общественного богатства роль всеобщего эквивалента закрепляется за драгоценными металлами (серебром, золотом), которые в силу своей редкости, высокой ценности при малом объеме, однородности, делимости и прочих полезных качествах были, можно сказать, обречены выполнять роль денежного материала в течении длительного периода человеческой истории.

Происхождение денег

Происхождение монет На нашей территории чеканка монет, серебряных и золотых, восходит ко временам князя Владимира Первого (Киевская Русь, конец Х- начало ХI вв.). В “Русской Правде” металлические деньги продолжали называться “кунами”, но появляются уже и серебряные “гривны”. В XII - XV в.в. князья пытались чеканить свои “ удельные ” монеты. В Новгороде имели хождение иностранные деньги - “ ефимки “ ( от “иохимсталеров” - серебряных немецких монет ). В Московском княжестве инициатива чеканки серебряных монет принадлежала Дмитрию Донскому (ХIV в.), который начал переплавлять в русские “гривны” татарскую серебряную “деньгу”. Иван III (конец XV в.) установил, что право чеканки монет должно принадлежать лишь “старшему” из князей, держателю Московского престола. При Иван Грозном произошло первое упорядочение российской денежной системы. В начале его княжения в Московском государстве свободно обращались “московки” и “новгородки”, причем первые по своему номиналу равнялись половине “новгородки”. В начале XVII века на Руси установилась единая денежная единица-копейка (на монете был изображен всадник с копьем),весившая 0,68 грамм серебра. Это примерно соответствовало весу “новгородки”; продолжали чеканить и “московки” и “деньгу” в виде полкопейки, а также “полушки” - четверть копейки. Кроме того, в счетную систему были введены рубль, полтина, гривна, алтын, хотя чеканка серебряного рубля стала правилом лишь при Петре I. Золотые деньги - “червонцы” появились в России с 1718 года. Выпуск князьями неполноценных монет, порча серебряных гривен путем их обрезания, появление “воровских” денег вели к повсеместному исчезновению полновесных монет, волнениям среди населения ( “медный бунт” при царе Александре Михайловиче в середине XVII в.). Пытаясь найти выход из трудностей, правительство начало чеканить медные деньги, придав им принудительный курс. Как следствие, стал рост рыночной цены серебряного рубля по сравнению с номиналом, исчезновение серебра из обращения и его сосредоточение у ростовщиков и менял, общее повышение товарных цен. В конце концов медные деньги были изъяты из обращения. В конце XVII в. вес серебра в рублевых монетах был уменьшен на 30 %. В России вплоть до XVII в. собственная добыча благородных металлов почти отсутствовала поэтому, монетные дворы, ставшие в XVII в. монополия государства, переплавляли иностранные деньги. Согласно “монетарной регалии” Петра I был наложен жесткий запрет на вывоз из страны слитков драгоценных металлов и полноценных монет, между тем как вывоз порченой монеты разрешался. Итак, золото и серебро стали основой денежного обращения. Биметаллизм сохранялся вплоть до конца XIX века. Однако, в Европе XVIII - XIX в.в. золотые и серебряные монеты ходили в обороте, платежах, и прочих операциях наряду с бумажными деньгами.

Изобретение бумажных денег приписывают, конечно, с большей доли условности, древним китайским купцам. Первоначально в виде дополнительных средств обмена выступали расписки о принятии товара на хранение , об уплате налогов, выдаче кредита. Их обращение расширяло торговые возможности, но вместе с тем, нередко затрудняло размен этих бумажных дубликатов на металлические монеты.

В Европе появление бумажных денег связывают обычно с опытом Франции 1716-1720гг. Эмиссия бумажных денег, проведенная банком Джона Ло, окончилась неудачей. В России эмиссия бумажных денег -ассигнаций впервые началась в 1769г. Предполагалось, что как и в других странах, рискнувших ввести бумажные деньги, их можно будет при желании обменять на серебро или золото. Но все оказалось иначе. Уже к концу века излишек ассигнаций заставил приостановить размен, курс ассигнационного рубля, естественно, начал падать, а товарные цены расти. Деньги делились на “плохие” и “хорошие”. По закону Томаса Грехэма, плохие деньги вытесняют хорошие. Закон гласит, из обращения исчезают деньги, рыночная стоимость которых по отношению к плохим деньгам и официально установленному курсу повышается. Они просто припрятываются - дома, в банковских сейфах. В XX в. исполнителями роли “плохих” денег выступали банкноты, вытеснявшие из обращения золото.

Сущность и функции денег.

Теперь рассмотрим, какую же функцию выполняют деньги.

Деньги как средство обращения обслуживают акты продажи и купли товаров и услуг. К этой посреднической функции непосредственно примыкает и переплетается с ней функция денег как средство платежа - оплата налогов, получение и возврат кредита, выплата зарплаты, пособий, оплата коммунальных услуг. При этом передвижение денег не сопровождается одновременным перемещением товаров. Использование денег в качестве платежного средства было подробно расписано еще в “Русской правде” XI в. - “Куны нужны для уплаты виры(штрафа), долга и реза(процента), оброка и дани (с плуга - рала и двора - дыма)”. По мере развития индустриального общества, средство платежа все чаще замещает средство обращения. В современной экономической литературе эти две функции денег обычно объединяются в одну. Значение денег как средство обращения трудно преувеличить, поскольку они позволяют уйти от бартерной формы торговли. Замена бартера денежным обменом отделяет акт продажи от акта покупки. Если существуют деньги, то продавец товара должен лишь найти того, кто хочет купить его товар, а получив деньги, он может покупать все, что ему вздумается. Замена механизма бартерных сделок механизмом, использующим деньги как средство обращения, приводит к снижению издержек обращения. Денежный обмен требует гораздо меньших усилий и времени, чем бартер. Снижая издержки обращения, деньги стимулировали развитие специализации и торговли.

Деньги, хорошо выполняющие функцию средства обращения, с готовностью должны приниматься каждым. Имеющие широкое распространение, деньги предоставляют их владельцу некую всеобщую покупательную способность, являющуюся весьма важным преимуществом. Использование денег позволяет осуществлять гибкий выбор типов и количества покупаемых товаров, выбор времени и места совершения покупки, а также партнеров для сделки. Если некое средство обращения используется в течение достаточно длительного времени, то его приемлемость становится стабильной. Приемлемость денег зависит

от готовности и желания населения их использовать. Вот несколько примеров неприемлемости денег. В 1970 году Казначейство США, в течении двух лет, производило выпуск двухдолларовых банкнот ( не выпускавшихся с 1966 г. ). Население не приняло эти купюры по нескольким причинам. Одной из причин неудачи было то, что двухдолларовые банкноты легко было спутать с однодолларовыми банкнотами. Люди явно предпочитают банкноты с большей разницей номиналов , в 1 доллар, 5 долларов, а не в 1 доллар и 2 доллара. Кроме того, многие почему то считали, что двухдолларовые бумажки приносят несчастье. В 1979 году Казначейство снова попыталось снизить издержки эмиссии, начав выпуск однодолларовой монеты

“Сьюзен Б. Энтони”. Планировалась значительная экономия, поскольку срок годности монеты в среднем равен 15 годам, между тем, как срок годности бумажной купюры не более 18 месяцев. Казначейство также полагало, что людям будет удобно использовать одну большую монету, чем несколько маленьких. Население также не приняло и эту монету. Это произошло по двум причинам. Во - первых, по размеру эта монета была похожа на монету в четверть доллара. Люди, в поисках мелочи, путали эти монеты. Во - вторых, люди всегда предпочитают бумажные деньги монетам.

Деньги также выполняют роль меры стоимости. Для осуществления товарно-денежных операций используются различные денежные единицы - рубли, доллары, марки и т. д. В этих единицах измеряют и сопоставляют товарные стоимости. Эту функцию счетных денег иногда называют масштабом цен. Правительство каждой страны обычно устанавливает свою собственную меру стоимости. Деньги, как мера стоимости, однородны, что очень важно для вычислений и видений записей о совершаемых сделках. Выражая цены в долларах и центах, люди могут сопоставлять и сравнивать стоимости различных товаров немедленно и без особых усилий. Если один товар стоит 10 долларов, а другой 5 долларов, то относительная стоимость этих товаров очевидна.

Допустим, что наша экономическая система не имеет меры стоимости. В этом случае, вместо того, чтобы однозначно выражать цену каждого товара в рублях, нам придется составлять пропорции обмена каждого товара и услуги на каждый другой товар. Для различных товаров и услуг количество возможных комбинаций достаточно велико и определение стоимости товара становится чрезвычайно сложным делом. Деньги, как мера стоимости не выполняют функцию средства обращения в период быстрой инфляции. Например сегодня в России, рубль выполняет почти лишь функцию обращения, а доллар (условная единица ) выполняет роль меры стоимости. Это позволяет совершать экономические вычисления и расчеты, пользуясь стабильной мерой стоимости, хотя реальная ценность официального средства обращения падает, хотя сейчас уже не намного, быстро. Подобное разделение функции меры стоимости и средства обращения - довольно остроумный способ приспособления к быстрой инфляции. Аналогичные процессы в последние годы имели место и в других странах ( Израиле, Китае, Боливии и др. ).

Важной функцией денег является функция средства накопления, предполагающая образование некоего актива или запаса, оставшихся после продажи товаров и потребления доходов. Деньги выступают здесь в виде отложенного на будущее платежеспособного спроса, покупательной способности. Деньги могут выполнять эту функцию, поскольку наделены “совершенной ликвидностью”, т. е. в любое время готовы исполнить роль платежного средства и, накопляясь они не меняют своей номинальной ценности. Конечно, в странах с нарастающей инфляцией деньги нет смысла накапливать, они быстро обесцениваются. В периоды быстрой инфляции деньги как средство накопления теряют свою привлекательность несмотря на высокую ликвидность. Если, день ото дня, на доллар, лиру или рубль можно будет купить все меньшее количество товаров, то люди захотят хранить стоимость в денежной форме лишь в течение очень коротких периодов времени. Известно, что иногда, в условиях гиперинфляции, рабочие требуют ежедневной, а не ежемесячной выплаты заработка, чтобы иметь возможность тратить свои деньги до того, как на следующий день вырастут цены. В тех странах, где имеет место гиперинфляция, местная валюта может частично не использоваться как средство накопления, а также как мера стоимости. При подобных обстоятельствах возникает любопытная картина: национальные денежные знаки выполняют функции обращения и масштаба цен, но средством накопления становится более устойчивая иностранная валюта, которую покупают держатели денежных активов.

Подводя итог первичному анализу денежных функций, следует отметить их взаимодействие, а также принять во внимание, что функция средства обращения и платежа должна определять размеры общей денежной массы в стране, а функция накопления напрямую связана с кредитно-денежной политикой государства.

Денежно-кредитная система

Сейчас приступим к рассмотрению вопросов спроса и предложения денег. Затем рассмотрим взаимосвязь этих двух вопросов.

Сеть институтов, обеспечивающих взаимодействие предложения и спроса на деньги называется рынком денег (или денежным рынком).

Спрос на деньги

Обратимся к спросу на деньги. Наше предыдущее обсуждение функций денег предполагало две основные причины того, что существует спрос на деньги.

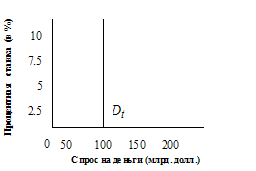

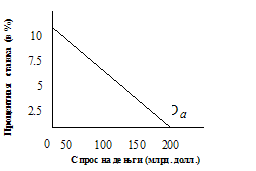

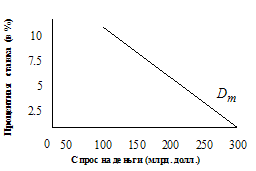

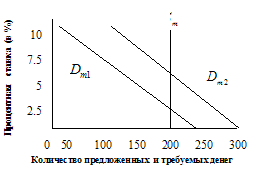

Рисунок 1

(а) Спрос на деньги (б) Спрос на деньги со

для сделок, ![]() стороны активов,

стороны активов,

![]()

(в) Общий спрос на деньги

![]()

Спрос на деньги для сделок. Первая причина, несомненно, состоит в том, что люди нуждаются в деньгах как в средстве обращения, то есть в удобном способе заключения сделок на приобретение товаров и услуг. Необходимые для всех этих целей деньги называют просто спросом на деньги для сделок. Количество денег, необходимых для заключения сделок, определяется главным образом общим денежным уровнем, или номинальным ВНП. Чем больше общая денежная стоимость находящихся в обмене товаров и услуг, тем больше потребуется денег для заключения сделок. Спрос на деньги для сделок изменяется обратно пропорционально номинальному ВНП.

На рисунке 1а графически изображено отношение между спросом на деньги для сделок, и процентной ставкой. Поскольку спрос на деньги для сделок зависит от уровня номинального ВНП и не зависит от процентной ставки, он изображён в виде вертикальной прямой. Для простоты мы предположили, что необходимое для сделок количество денег не связано с изменением ставки процента.

Спрос на деньги со стороны активов. Вторая причина, по которой держат деньги, вытекает из их функции как средства сбережения. Люди могут держать свои финансовые активы в различных формах – например в виде акций корпораций, частных или государственных облигаций или же в деньгах М1. Следовательно, существует спрос на деньги со стороны активов.

Что определяет спрос на деньги со стороны активов? Преимуществом владения деньгами является их ликвидность, то есть деньги можно незамедлительно использовать для совершения покупок. Как форма владения активами, деньги особенно привлекательны, когда ожидается падение цен на товары, услуги, а также на другие финансовые активы.

Недостаток владения деньгами, как активом, по сравнению с владением облигациями заключается в том, что они не приносят дохода в виде процента или, по крайней мере, не дают такого процента как облигации или бессрочные вклады. Некоторые банки и сберегательные учреждения обусловливают выплату процента вкладчику некоторым минимальным размером чекового вклада. В том случае, если вклады не достигают минимального размера, они не приносят процента. Процент с чековых вкладов, превышающих установленный минимум, меньше того, который уплачивается с облигаций или бессрочных вкладов.

В свете этой информации приходится решать, сколько финансовых активов держать, допустим, в облигациях, а сколько в деньгах. Решение в первую очередь зависит от ставки процента. Когда процентная ставка или вменённые издержки владения деньгами, как активом, низки, люди предпочитают владеть большим количеством денег в качестве активов. Наоборот, когда процент высок, обладать значительной ликвидностью невыгодно, и количество активов в форме денег будет небольшим. Иначе говоря, когда владеть деньгами, как активом невыгодно, люди держат меньшее их количество. В том случае, когда владение деньгами выгодно, люди держат их больше. Обратная зависимость между процентной ставкой и количеством денег, которое люди хотят иметь в качестве актива, показана на рисунке 1б.

Общий спрос на деньги. Как показано на рисунке 1в, общий спрос на деньги можно определить путём смещения по горизонтальной оси спроса на деньги со стороны активов, на величину, равную спросу на деньги со стороны сделок.

Получившаяся в результате ниспадающая прямая обозначает общее количество денег, которое люди хотят иметь для сделок и в качестве активов, при каждой возможной величине процентной ставки. Нужно обратить внимание на то, что изменение номинального ВНП, рассматриваемое через призму спроса на деньги для сделок, вызовет смещение кривой общего спроса на деньги.

Рынок денег

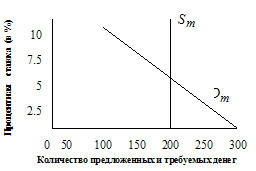

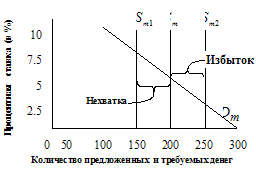

На рисунке 2 приведены типичные кривые предложения и спроса денег.

Примем упрощающее допущение, считая в дальнейшем, что

денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской

системы на фиксированном уровне, независимо от изменений номинальной нормы

процента. Поэтому график предложения денег – вертикальная прямая![]() .

.

Рисунок 2

Как и на любом ином рынке, равновесие на финансовом рынке имеет место в точке пересечения кривых спроса и предложения. Равновесие на рынке денег означает равенство количества денег, которое хозяйственные агенты хотят сохранить в свои портфелях активов, количеству денег, предлагаемому ФРС при осуществлении текущей денежно-кредитной политики.

Последствия изменений в предложении денег.

Допустим сначала, что предложение денег уменьшилось с 200 млрд. долл., до 150 млрд. долл. Заметим, что количество требуемых денег превышает количество предложенных на 50 млрд. при прежней равновесной ставке процента, равной 5. В данном случае люди попытаются приспособиться к нехватке денег путём продажи некоторых из имеющихся у них финансовых активов (примем для простоты, что эти активы являются облигациями). Но приобретение денег посредством продажи облигаций для одних означает потерю денег вследствие покупки этих облигаций другими. В целом в наличии имеются лишь 150 млрд. долл. Коллективная попытка получить больше денег, продавая облигации, увеличит их предложение по отношению к спросу на рынке облигаций и собьёт цену на облигации.

Общее правило: Понижение цен на облигации увеличивает процентную ставку. Например, облигация, продаваемая по номинальной стоимости в 1000 долл., и предложение постоянного процентного платежа в 50 долл. дают ежегодно ставку в размере 5%. Но предположим, что цена этой облигации из-за увеличения предложения облигаций упала до 667 долл. Для того, кто покупает облигацию, процентная ставка при постоянном платеже 50 долл. в год теперь составит 7,5%.

Поскольку все заёмщики должны в конкурентной борьбе предлагать кредиторам процентную ставку, близкую к той, что приносят облигации, происходит рост общей ставки процента.

Эта более высокая процентная ставка увеличивает вменённые издержки хранения денег и уменьшает количество денег, которое хотят иметь на руках фирмы и домохозяйства. Количество требуемых денег падает с 200 млрд. при процентной ставке 5% до 150 млрд. при процентной ставке 7,5%.

И наоборот, увеличение предложения денег с 200 млрд. долл. до, например, 250 млрд. приведёт к избытку денег в 50 млрд. долл. При первоначальной процентной ставке, равной 5. Люди попытаются избавиться от денег, покупая всё больше облигаций. Но расход денег одними означает приобретение денег другими. Поэтому коллективная попытка купить всё больше облигаций увеличивает спрос на них и толкает цены на облигации вверх.

Следствие: Повышение цен на облигации снижает процентную ставку. Применительно к нашему случаю, 50-долларовый процентный платёж по облигации, которая теперь стоит, например, 2 тыс. долл., даёт покупателю облигации процентную ставку всего лишь в 2,5%.

По мере того как люди безуспешно пытаются уменьшить количество своих денежных знаков (в нашем примере – опустить ниже отметки в 250 млрд. долл.), процентная ставка, как правило, падает. В данном случае процентная ставка упадёт до нового равновесного уровня в 2,5%. Поскольку вменённые издержки содержания денег теперь стали ниже – ликвидность менее дорога, - потребители и предприятия увеличивают количество наличности и чековых вкладов, которые они готовы держать на руках, с 200 до 250 млрд. долл. И вновь равновесие на денежном рынке восстановлено: количество как требуемых, так и предлагаемых денег равно 250 млрд. долл. при процентной ставке в 2,5%.

Последствия изменения в спросе на деньги.

В предыдущем разделе мы предположили, что спрос на деньги не изменяется совокупно с изменением предложения денег на рынке. Теперь мы сделаем обратное предположение и исследуем последствия изменения спроса на деньги, допуская, что предложение денег остаётся на постоянном уровне.

При прочих равных условиях и заданной номинальной норме процента люди будут хранить больше денег, если их доходы скромнее. Таким образом, увеличение номинального национального дохода сдвигает кривую спроса на деньги вправо-вверх, а уменьшение номинального национального дохода – влево-вниз.

Рассмотрим воздействие увеличения спроса на деньги подробнее.

Начнём анализ, считая, что рынок денег находится в состоянии равновесия. Федеральная Резервная Система обеспечивает банки необходимыми резервами, что даёт возможность предоставить экономической системе 200 миллиардов долларов, а номинальная норма процента составляет 5%.

Далее предположим, что некие обстоятельства – скажем, увеличение номинального национального дохода (номинального ВНП) – увеличивают величину спроса на деньги при существующей процентной ставке. На графике это проявится как сдвиг вправо-вверх кривой спроса на деньги. Это приведёт к тому, что при исходной номинальной норме процента, равной 5%, хозяйственные агенты захотят держать больше денег в своих портфелях активов. Любая фирма или семейное хозяйство смогут увеличить количество денег в своих портфелях активов, продавая иные виды активов – как например акции и облигации – за деньги или спрашивая ссуду. Когда в одно и то же время большое количество хозяйственных агентов проводят аналогичные мероприятия, понижается рыночная цена ценных бумаг и повышается общий доход от продажи на рынке ценных бумаг. Те, кто пытаются приобрести деньги, испрашивая деньги, способствуют увеличению нормы ссудного процента.

Но, несмотря на определённые усилия хозяйственных агентов увеличить количество хранящихся в их портфелях денег, банковская система не способна предложить их в ином – большем – количестве. Мы предположили, что резервы банковской системы способны предложить только 200 миллиардов долларов в форме денег. Таким образом, рынок денег может вернуться к состоянию равновесия тогда и только тогда, когда процентные ставки повысятся достаточно высоко, приводя в соответствие величину спроса на деньги с величиной их предложения. На рисунке новое положение равновесия достигается при номинальной ставке процента равной 10%.

Уменьшение спроса на деньги запускает рассмотренные процессы в противоположную сторону. Предположим, что кривая спроса на деньги сдвинулась влево-вниз из первоначального положения равновесия. В этом случае доля денег в портфеле активов хозяйственных агентов была бы больше, чем это совпадало бы с их желаниями. Хозяйственные агенты моментально начнут структурные изменения в своих портфелях активов, либо используют деньги для погашения ранее взятых ссуд. Такие действия, предпринятые одновременно и во множестве, взвинтят цены на ценные бумаги и понизят норму ссудного процента, однако не смогут изменить количество денег, находящихся в обращении, которое предлагает им банковская система. Равновесие на рынке денег было бы достигнуто только тогда, когда процентные ставки упали бы до уровня, обеспечивающего соответствие количества денег, находящихся в обращении, количеству денег, размещённых в портфелях активов хозяйственных агентов.

Стратегии управления денежно-кредитной политикой

До сего момента мы имели дело с вертикальной кривой, характеризующей предложение денег. Подобная кривая указывает на то, что количество денег, предлагаемое банковской системой, остаётся постоянным независимо от изменений номинальной нормы процента или спроса на деньги. Однако выбор кривой предложения денег именно в такой форме исчерпывается обстоятельствами удобства изложения материала. Реальная форма кривой предложения денег зависит от тактической цели, определяемой Федеральной Резервной Системой для проведения своих операций на открытых рынках ценных бумаг. Тактическая цель – задача денежно-кредитной политики, проводимой ФРС, которая достигается путём проведения ряда последовательных операций на открытом рынке. Со временем тактические цели меняются, а вместе сними меняются и формы кривых предложения денег.

Вертикальная кривая предложения денег

Вертикальная кривая предложения денег соответствует тактической цели поддержания неизменным количества денег, находящихся в обращении. При постановке подобной задачи – сохранении неизменной денежной массы при меняющихся условиях рынка – ФРС приходится прибегать к любым необходимым для этого действиям.

Избыточные резервы и норма процента. В соответствии с тем, что уровень избыточных резервов изменяется обратно пропорционально процентной ставке, денежный мультипликатор связан с процентной ставкой прямой пропорциональной зависимостью. Отсюда следует, что при сохранении Федеральной Резервной Системой своих совокупных резервов на постоянном уровне при изменении нормы процента, кривая предложения денег обрела бы наклон вправо-вверх. Для того, чтобы поддержать имевший место ранее вертикальный характер кривой предложения денег, ФРС пришлось бы прибегнуть (с целью компенсации роста денежного мультипликатора) к защитной продаже ценных бумаг на открытом рынке, которая уменьшила бы величину суммарных резервов. Аналогично любое уменьшение денежного мультипликатора должно быть скомпенсировано покупкой ценных бумаг на открытом рынке, которая увеличивает сумму совокупных резервов.

Резервы, полученные путём займа и норма процента. Для поддержания кривой предложения денег в строго вертикальном состоянии ФРС может предпринять один из двух существующих для этого способов. Во-первых, ФРС может провести ряд защитных операций на открытом рынке ценных бумаг, компенсируя изменения в уровнях резервов, полученных путём займов, и избыточных резервов, направляя в противоположную сторону изменения независимых (от займов) резервов. Во-вторых, ФРС может использовать учётную ставку для гибкого реагирования на возникающие изменения рыночной нормы процента.

Горизонтальная кривая предложения денег

Возникновение кривой предложения подобной формы происходит тогда, когда ФРС в качестве своей тактической цели избирает фиксацию номинальной нормы процента на постоянном уровне. Путём проведения операций на открытом рынке осуществляется регулирование резервами, обеспечивающее фиксированный уровень номинальной нормы процента, определённый тактической задачей, несмотря на возможные изменения процентных ставок, обусловленные воздействием рыночных процессов. Политика подобного рода часто называется гибкой денежно-кредитной политикой.

Предположим, что рынок денег первоначально находился в равновесии. Количество денег, находящихся в обращении, равно 200 миллиардов долларов, а норма процента составляет 10% в год, что рассматривается как тактическая цель ФРС. Положим, что увеличение номинального национального дохода сдвигает кривую спроса на деньги вправо.

Рост спроса на деньги оказывает повышающее давление на существующую норму процента. По мере того как норма процента начинает превышать десятипроцентный уровень, определённый ранее как тактическая цель, ФРС отвечает на эти изменения, производя покупки на открытом рынке ценных бумаг. Такие приобретения увеличивают банковские резервы, которые банки пускают в оборот, предоставляя новые займы и приобретая ценные бумаги для своих собственных портфелей активов. Процесс использования избыточных резервов увеличивает рост денежной массы, находящейся в обращении. Покупки на открытом рынке будут продолжены до тех пор, пока не образуется достаточное количество новых денег, обеспечивающее соответствие спроса и предложения денег при неизменной норме процента. В таком в случае рынок денег достигнет нового положения равновесия. Количество денег, находящихся в обращении, возрастёт с 200 до 300 миллиардов долларов, а номинальная норма процента не изменится и останется равной 10%.

Наклонная кривая предложения денег

Кривая предложения денег такой формы подразумевает проведение Федеральной Резервной Системой следующей политики: ФРС реагирует на увеличение спроса на деньги, обеспечивая некоторый рост количества денег, находящийся в обращении, но в количестве, недостаточном для поддержания номинальной нормы процента на фиксированном уровне.

В качестве примера денежно-кредитной политики, обеспечивающей существование предложения денег, описываемого кривой подобного типа, рассмотрим ситуацию при которой ФРС в качестве тактической цели рассматривает постоянство независимых резервов. Как мы видели раньше, постоянство резервов подобного типа ведёт к увеличению количества денег, находящихся в обращении, при увеличении процентных ставок, так как в этом случае уровень резервов, полученных путём займов, увеличивается, а уровень избыточных резервов уменьшается. Такая денежно-кредитная политика может частично нивелировать возникающий сдвиг в спросе на деньги без особой необходимости проведения активных операций на открытом рынке ценных бумаг.

ФРС может варьировать угол наклона кривой предложения денег. Так, кривая предложения денег пройдёт менее круто по отношению к оси абсцисс (приблизится к горизонтальной кривой) при условии, что ФРС покупку на открытом рынке ценных бумаг при повышении номинальных норм процента и, соответственно, продажи – при её уменьшении. Заметим, что чем круче наклонена кривая предложения денег (приближается к вертикальной кривой), тем существеннее эффект в спросе на деньги на номинальную норму процента, и тем меньшее влияние он оказывает на количество денег, находящихся в обращении. И наоборот, чем ближе кривая предложения денег к горизонтальной кривой, тем существеннее эффект сдвига в спросе на деньги на количество денег, находящихся в обращении, и тем меньшее влияние он оказывает на номинальную норму процента.

Выбор тактических целей

Какая тактическая цель – то есть, какая форма кривой предложения лучше?

Эта проблема во многом определяется влиянием изменений в спросе на деньги на соответствующие изменения количества денег, находящихся в обращении, и номинальной нормы процента при различных тактических целях.

Изменения в норме процента имеют существенное значение, поскольку они влияют на уровень реальной экономической активности. Повышение номинальных норм - при прочих равных условиях – не способствует взятию займов. Это приводит к снижению общих расходов производственного и непроизводственного назначения и общего объёма производства, особенно в таких чувствительных к изменению процентных ставок отраслях экономики, как жилищное и гражданское строительство, автомобилестроение, производство капитального оборудования. С другой стороны, изменения количества денег, находящихся в обращении, также имеют определённое значение.

Какая денежно-кредитная политика лучше? Ответ зависит от причин произошедшего сдвига в спросе на деньги. Рассмотрим три случая.

1. Сдвиг в спросе на деньги происходит из-за изменений в скорости обращения денег. Эти изменения могут возникнуть вследствие изменений в правилах банковских операций или в общей стратегии контроля и регулирования денежного обращения. В этом случае желательно изолировать реальные экономические сферы от последствий изменений скорости обращения денег, позволяя количеству денег, находящихся в обращении, изменяться в той же пропорции, что и скорость обращения денег, лишь поменяв направление этих изменений на противоположное. Эта процедура сохранит номинальную процентную норму процента, реальный объём производства и абсолютный уровень цен постоянными величинами. Таким образом, в этом случае желательна горизонтальная кривая предложения денег.

2. Сдвиг в спросе на деньги происходит вследствие изменений в реальном объёме производства в процессе делового цикла. Вероятно, в этом случае разумно дать процентным ставкам подняться, сглаживая циклическое расширение, или опуститься, сглаживая циклическое сжатие. В этом случае желательны наклонная или вертикальная кривые предложения денег.

3. Сдвиг в спросе на деньги происходит вследствие растущего уровня цен. В этом случае рост количества денег, находящихся в обращении, в ответ на изменение в спросе на деньги лишь подольёт масла в пламя инфляции. Вероятно, необходимо сопротивляться инфляционным процессам, сохраняя в обращении постоянное количество денег и «опустив на свободу» номинальную норму процента. В этом случае наилучшей окажется вертикальная кривая спроса на деньги.

Стратегия ФРС в управлении денежно-кредитной политикой

В октябре 1982 года высшие руководители ФРС объявили о новой смене курса. Его проведение предусматривало уменьшение внимания к регулированию роста денежной массы, рассмотренной в весьма узком аспекте параметра М1. А также уровня независимых резервов, и усилению внимания к параметра М2 и М3. Кроме того, ФРС декларировала быстрое и гибкое реагирование на все возникающие изменения в финансово-экономических сферах, понимая под этим целую гамму факторов: воздействие изменений правил правительственного и банковского контроля на скорость обращения денег, состояние экономики в целом, условия функционирования мировой экономики, проблемы международной задолженности.

С другой стороны, ФРС продолжала объявлять пределы роста параметров денежной массы, однако не столь строго корректировала возникающие изменения, руководствуясь принятой тактической установкой. В своих повседневных операциях ФРС стала уделять основное внимание резервам, полученным путём займа.

Вслед за кризисом, охватившим фондовую биржу в октябре 1987 года, Совет Управляющих Федеральной Резервной Системы начал испытывать весьма обоснованные опасения, что слишком большое внимание к уровню резервов, полученных путём займа, рассматриваемых в качестве тактической цели денежно-кредитной политики, приводит к резким колебаниям процентных ставок по федеральным резервным фондам. После этого Федеральная Резервная Система направила свои усилия на фиксацию норм процента федеральных резервных фондов в пределах установленного диапазона.

Такая денежно-кредитная политика, отличающаяся эластичностью, плавными изменениями и корректировками, трудно поддаётся графической интерпретации. Её курс пролегает между крайностями денежно-кредитной политики, жёстко фиксирующей количество денег с одной стороны, и денежно кредитной политики, строго регламентирующей уровень норм процента – с другой.

Заключение

Деньги – одно из величайших наших изобретений – сотавляют наиболее увекательный аспект экономической науки. «Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы получить их и наиболее искусные способы потратить их. Деньги – единственны товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не итратите или не инвестируете их. Люди почти всё сделают для денег, и деньги почти всё сделают для людей. Деньги – это пленительное, повторяющаяся, меняющая маски загадка».

Деньги, кроме того, один из наиболее важных разделов экономической науке. Они представляют собой нечто гораздо большее, чем пассивный компонент экономической системы, чем простой инструмент, содействующий работе экономики. Правильно действующая денежная система вливает жизненную силу в кругооборот доходов и расходов, который олицетворяет всю экономику. Хорошо работающая денежная система способствует как полному использованию мощности, так и полной занятости. И наоборот, плохо функционирующая денежная система может стать главной причиной резких колебаний уровня производства, занятости и цен в экономике, искозить распределение ресурсов.

И в заключении я хочу сказать, что деньги занимают одно из важнейших мест в нашей жизни. Т. к. не имея денег на операцию или другие медецинские препараты люди умирают, из-за отсутствия денег люди зачастую остаются на улице, большенство преступлений, и в том числе и убийств совершается из-за денег.

Список литературы, использованной в работе

· М. К. Букина “Деньги, банки, валюта”. ( популярный очерк ).

· Эдвин Дж. Долан. “Микроэкономика” С. - П. 1994г.

· Эдвин Дж. Долан “Макроэкономика” С. - П. 1994г.

· Эдвин Дж. Долан “Деньги, банки и денежно-кредитная политика” С.-П. 1994г.

· Вольфган Хойер “Как делать бизнес в Европе” М 1990г.

· “Курс экономической теории” под общей редакцией: проф. Чепурена М. Н. , проф. Киселевой Е. А. Киров 1994г.

План

Введение……..………………………………………………………………..…….1

1. Происхождение денег………...……………………………………….………3

1.1. Происхождение монет………………………………………….…………3

1.2. Изобретение бумажных денег………………………………………….…4

2. Сущность и функции денег……………………………………………….…...4

2.1. Деньги, как средство обращения…………………………………….……5

2.2. Роль денег, как мера стоимости……………………………………….…..6

2.3. Деньги как средство накопления…………………………………………..7

3. Денежно-кредитная система…………………………………………………...7

3.1. Спрос на деньги……………………………………………………………..7

3.2. Рынок денег…………………………………………………………………10

3.3. Стратегии управления денежно-кредитной политикой………………….14

3.4. Стратегия ФРС в управлении денежно-кредитной политикой………….17

Заключение…………………………………………………………………………...19

Список литературы использованной в работе……………………………………..20