Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

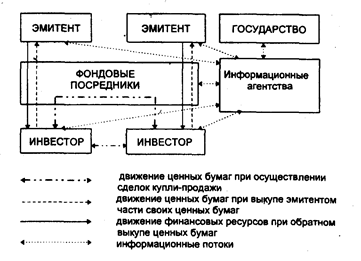

Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Введение.

Двумя самыми важными тенденциями современности можно считать рост глобализации бизнеса и увеличение возможностей компьютерных технологий.

Глобализация бизнеса характеризуется такими факторами, как:

1) совершенствование системы перевозок и коммуникаций, которые уменьшили стоимость грузовых перевозок и сделали более действенными международные торговые операции;

2) возрастающее политическое давление потребителей, которые хотят иметь высококачественную продукцию по низким ценам, с целью защиты, продукции отечественного производства, которое имеет низкое качество но дорого стоит;

3) постоянное совершенствование технологии производства, требует затрат на разработку новой продукции, поэтому возрастает и объем этой продукции, в связи с необходимостью предприятий покрыть затраты и быть конкурентоспособными;

4) в мире существуют международные фирмы, которые могут переносить производство в любую точку, где затраты производства самые низкие.

Результатом действующих факторов стала необходимость производства и продажи в глобальных масштабах с целью выживания. Сервесные (обслуживающие) компании, включая банки, рекламные агенства и фирмы, которые выполняют бухгалтерский учет и отчетность, также вынуждены “шагать по земному шару”, чтобы лучше обслуживать своих клиентов, если они функционируют во всем мире. Например, Всемирный Банк, Internet, SWIFT.

Постоянный прогресс в развитии ЭВМ и технических средства связи существенно изменили методы принятия решений по финансовым вопросам.

Сегодня система управления финансами включает в себя:

1) принятие управленческих решений относительно выбора активов и пассивов так, чтобы максимизировать прибыльность предприятия (фирмы).

2) ограничение вмешательства государства (дерегулирование) в деятельность кредитнофининсовых учреждений, вследствие чего появились тенденции к образованию больших, многоотраслевых, обслуживающих отрасли экономики финансовых корпораций.

3) ошеломляющий рост масштабов использования компьютеров для управления финансов, применение других электронных средств.

4) возросла роль мировых рынков и финансовых операций.

5) инфляция и последствия ее влияния на принятие деловых решений.

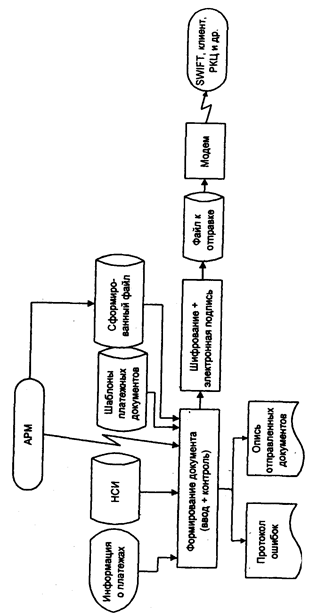

Для принятия правильных решений по финансовым вопросам, компании создают единую информационную сеть в масштабах своего предприятия (локальные ИС), подключаться к корпоративным сетям, глобальным. Например таким, как – Корпоративная сеть банка «Украина», глобальная сеть – SWIFT. Следовательно специалисты по управлению финансами имеют возможность доступа к фактическим данным, которые основываются на достоверной базе данных, как следствие возрастает количественный и качественный анализ финансового состояния фирмы, при принятии альтернативных решений.

Учитывая, что функционирование украинских предприятий, всех форм собственности, сопровождается:

- постоянно меняющимися экономическими и правовыми условиями;

- возрастанием конкуренции;

- уменьшением прибыльности;

- относительной стабилизацией основных, материальных и макроэкономических решений;

Финансовые информационные системы должны включать и правовые и законодательные нормы, иметь доступ к системам регистрации, связь с банковскими системами, фондовыми биржами.

Тенденции, изложенные выше, значительно изменили роль финансового менеджмента (системы управления финансами), а также необходимость создания автоматизированных систем управления. Если раньше специалисты по маркетингу планировали объем продажи товаров и услуг, ИТП (инженерно-технический персонал) определял объем ресурсов, необходимых для выполнения плановых заданий, а специалисты по управлению финансами, искали фонды для закупки необходимых производственных мощностей и товарно-материальных запасов. Теперь такой ситуации не существует. Создание интегрированных финансовых информационных систем (ФИС) повлекло за собой принятие решений с большей степенью координации всех заинтересованных лиц, а финансовые службы непосредственно отвечают за функции проверки и контроля использования ресурсов, широко используя при этом последние достижения в информационной технологии.

Бухгалтерские информационные системы.

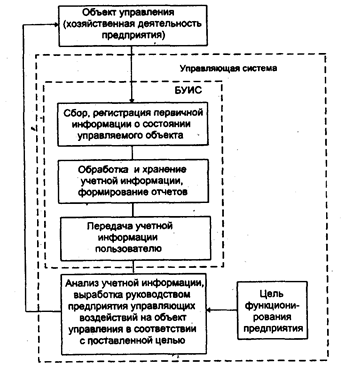

Многие предприятия в условиях рынка рассматривают информацию в качестве ценного ресурса, который следует хранить, использовать и защищать как любой другой вид собственности. В целях получения информации, необходимой для управления производственной и хозяйственной деятельностью, предприятие создает бухгалтерскую информационную систему. Она рассматривается как существенный инструмент управления работой предприятия в рыночных условиях. БУИС служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения (рис. 1). В ней осуществляются сбор, регистрация данных о хозяйственной деятельности на предприятии, их обработка, хранение, передача пользователям для анализа и принятия решений. Таким образом, данные о хозяйственной деятельности являются входом в БУИС, а полезная информация для лиц, принимающих решения, - выходом из нее. Главная цель функционирования БУИС на предприятии - обеспечить руководство предприятия финансовой информацией для принятия обоснованных решений при выборе альтернативных вариантов использования ограниченных ресурсов. Некоторые предприятия также используют нефинансовую информацию. В этом случае на предприятии создается экономическая информационная система, которая состоит из взаимосвязанных подсистем, обеспечивающих управленческий аппарат необходимой информацией. При этом бухгалтерская подсистема является наиболее важной, так как выполняет ведущую роль в управлении потоком информации о состоянии объекта управления и направлении ее во все подразделения предприятия, а также заинтересованным лицам вне его.

БУИС предоставляет бухгалтерскую информацию, отражающую полную картину хозяйственной деятельности предприятия,. В настоящее время в условиях перехода на международные стандарты ведения бухгалтерского учета изменилась ориентация бухгалтерской информации. Если совсем недавно ее основным пользователем были органы государственного управления, то сейчас бухгалтерская информация является основой для принятия управленческих решений как внутри предприятия, так и вне его, Прежде всего она предоставляет количественные данные, необходимые для выполнения таких функций управления производственной и коммерческой деятельностью предприятия, как планирование, контроль и анализ

Для этапа планирования бухгалтер должен предоставить информацию о предполагаемой прибыли и потребности в денежных ресурсах. На этапе контроля от бухгалтера требуется информация сравнения фактических доходов и затрат с плановыми. На этапе анализа на основе бухгалтерской информации выясняется, была ли достигнута поставленная цель или нет. Если нет, то по каким причинам это произошло. По результатам анализа принимаются решения относительно совершенствования системы управления предприятием.

Главными пользователями бухгалтерской информации являются руководство и менеджеры служб предприятия. На основе этой информации определяются чистая прибыль предприятия за последний отчетный период, соответствие нормы прибыли ожидаемой величине, наличие денежных ресурсов, соотношение чистых активов (И уставного капитала, наиболее прибыльные направления деятельности, себестоимость производимой продукции.

Рис. 1. Схема управления предприятием в условиях использования БУИС

Бухгалтерская информация помогает руководителям не только понять и проанализировать итоги, но и прогнозировать результаты деятельности предприятия при принятии различных решений.

Существуют внешние пользователи бухгалтерской информации. Это акционеры, инвесторы, кредиторы, покупатели, клиенты, аудиторы и инспектора налоговых служб. Акционерам и инвесторам важно знать, насколько эффективно и прибыльно используется собственный капитал владельцев предприятия, нужны ли ему новые инвестиции или их объем следует уменьшить, может ли фирма в будущем оставаться прибыльной и при каких условиях. Кредиторов интересуют вопросы о необходимости ссуды, способности предприятия своевременно выплачивать проценты за кредит и в срок расплатиться с долгами. В этой связи бухгалтерская информация все в большей степени становится связанной с технико-экономическим обоснованием и с бизнес планированием при привлечении инвестиций. Для покупателей продукции важны соответствие рекламы предприятия фактическому состоянию дел, обоснованность цены на товары, возможность обеспечения гарантийного обслуживания. Государственные службы интересуются полнотой и правильностью определения прибыли и исчисления налогов, соблюдением антимонопольного и валютного законодательства.

При принятии решений следует учитывать, что бухгалтерская информация является в известной мере приблизительной, а не абсолютно точной. В этой связи проблема толкования и правильного использования информации ложится и на лицо, принимающее решение, и на бухгалтера. Бухгалтер предоставляет полезную информацию, а пользователь должен ее истолковать и применить при выработке решений.

Чтобы бухгалтерская информация была полезной, она должна быть достоверной и значимой. Достоверность показывает, что информация полностью отражает хозяйственные процессы на предприятии, легко проверяема и не выражает интересы какого-либо конкретного лица. Значимость бухгалтерской информации заключается в том, что она должна быть полезной при составлении планов, основанной на обратной связи и поступать к пользователю в нужное время. Обратная связь предполагает знание того, насколько верными оказались предыдущие ожидания. Необходимо учитывать, что выгоды, полученные от использования учетной информации, должны быть больше произведенных на нее затрат.

Чтобы бухгалтерская информация достаточно однозначно воспринималась теми, кто участвовал в ее подготовке на предприятии, и теми, кто использует ее вне предприятия, она должна удовлетворять определенным требованиям.

Во-первых, бухгалтерская информация должна удовлетворять требованиям сравнения и постоянства. Т.е. нельзя в течение учетного периода использовать разные формы и методы бухгалтерского учета, иначе пропадает возможность сравнения данных. Однако это не означает, что устаревший или неудачно выбранный метод бухгалтерского учета должен использоваться бесконечно долго. Для изменения используемой формы учета должны быть веские основания. Такие изменения могут происходить в том случае, если они совмещены с началом нового учетного периода (года).

Во-вторых, бухгалтерская информация должна быть существенной. Не следует терять время на учет незначительных факторов. Т.е. если усилия по учету сравнимы со стоимостью учитываемых средств, учет необходимо упростить. Каждое предприятие выбирает свой уровень существенности учета. Так, в зависимости от того, какое значение придается объекту, в одном случае он может быть отнесен к основным средствам (ОС), а в другом - к малоценным и быстроизнашивающимся предметам (МБП) и сразу списан на затраты.

В-третьих, бухгалтерская информация должна быть консервативной. Так как отражение фактов хозяйственной деятельности в бухгалтерском учете не всегда Является однозначным, необходимо выбирать оценку, которая менее оптимистична, т. е. следует рассчитывать на отсутствие прибыли и учитывать возможные убытки. Это обеспечивает осторожность в оценке активов, имущества и в определении величины прибыли.

В-четвертых, бухгалтерская информация должна быть полной, содержать максимум сведений, которые необходимы пользователю.

При проектировании БУИС необходимо учитывать, что они имеют как общие черты, свойственные всем системам автоматизированной обработки экономической информации, так и специфические. К общим принципам построения и функционирования БУИС относят принципы первого лица, системного подхода, надежности, непрерывного развития, экономичности, совместимости.

Принцип первого лица определяет право принятия окончательного решения и порядок ответственности на различных уровнях управления.

Принцип системного подхода предполагает в процессе проектирования БУИС проведение анализа объекта управления в целом и системы управления им, а также выработку общих целей и критериев функционирования объекта в условиях его автоматизации. Данный принцип предусматривает однократный ввод информации в систему и многократное ее использование, единство информационной базы, комплексное программное обеспечение.

Принцип надежности характеризует надежность работы БУИС, которая обеспечивается с помощью различных способов, например дублирования структурных элементов системы или их избыточности.

Принцип непрерывного развития системы требует возможности ее расширения без существенных организационных изменений.

Принцип экономичности заключается в том, что выгоды от новой БУИС не должны превышать расходы на нее.

Принцип совместимости предполагает, что проектируемая БУИС будет учитывать организационную структуру предприятия, а также интересы и квалификацию людей, осуществляющих бухгалтерский учет, при условии подготовленности их к работе в этой системе.

Для БУИС свойственны и специфические черты. Так, в БУИС осуществляется интеграция различных видов учета (оперативного, бухгалтерского и статистического) на основе единой первичной информации. При этом слияния этих видов учета не происходит, так как каждый из них выполняет свои функции и решает свои задачи.

Принцип обратной связи является одним из основных принципов любой системы управления. Однако только решив задачи бухгалтерского учета, можно осуществить обратную связь. БУИС - единственный источник достоверной информации для обратной связи. Именно эту информацию руководители предприятия используют для принятия решений.

Кроме того, для БУИС характерным является возможность автоматизации обработки учетной информации на всех участках учета, начиная с процесса сбора, регистрации информации (автоматизация первичного учета).

При этом БУИС могут использовать помимо традиционных форм учета еще и новую автоматизированную форму учета, которая полностью отвечает основным требованиям применения вычислительной техники и принципам бухгалтерского учета и отчетности. БУИС, являясь системой поддержки принятия решений бухгалтером, обеспечивает функцию учета при управлении объектом (промышленным предприятием, учреждением, организацией и пр.).

Проблема автоматизации бухгалтерского учета на крупных предприятиях остается одной из актуальных и сложных в современных условиях. Это связано прежде всего с необходимостью сбора и переработки значительных объемов информации и своевременной выдачи результатов для их анализа и принятия управленческих решений.

В эпоху больших вычислительных машин были созданы первые БУИС для крупных промышленных предприятий. Это позволило централизовать обработку учетной информации. Экономические перемены в Украине, а также появление ПЭВМ привели к почти полному исчезновению разработок такого класса. Широкое распространение получила децентрализованная обработка учетной информации. Использование ПЭВМ приблизило источник информации к пользователю этой информации - бухгалтеру, минуя посредников (вычислительные центры, отделы предприятий по подготовке информации и др.), а также привело к созданию на базе ПЭВМ автоматизированных рабочих мест бухгалтера (АРМБ). Появилась возможность автоматизации всех процедур по обработке учетной информации непосредственно на рабочем месте.

В настоящее время для новых потребителей БУИС - менеджеров крупных предприятий в условиях рынка важны не только автоматизация учетных задач, но и возможность повышения эффективности управления предприятием, сохранение финансового равновесия, получение стабильной прибыли. В этой связи БУИС крупного предприятия должна обеспечивать:

• автоматизированное решение всего комплекса задач бухгалтерского учета, планирования, анализа финансово-хозяйственной деятельности предприятия, а также внутреннего аудита;

• получение оперативной, постоянно меняющейся информации о текущем состоянии дел на предприятии. Такой режим важен, например, для крупных промышленных предприятий, стремящихся более эффективно использовать свои ресурсы; для крупных торговых домов, которые могут терпеть убытки в случае, если информация о движении и наличии товаров и иных средств не обновляется в течение короткого времени, а также для других предприятий, где происходит постоянное движение больших объемов средств. Основной акцент при этом должен быть сделан на получении оперативных аналитических отчетов и сводок по использованию вложенных финансовых ресурсов;

• возможность консолидированного управления и получения консолидированных финансовых отчетов. Крупные предприятия могут иметь филиалы или удаленные склады. Кроме того, финансы такого предприятия могут принадлежать группе собственников. Поэтому актуальным является наличие в такой системе удаленных рабочих мест с возможностью осуществлять обмен данными для оперативного управления из Центра.

БУИС крупного предприятия, отвечающую данным требованиям, целесообразно создавать на основе комплекса АРМ учетных работников, действующих в сети с централизованным управлением.

Изучение и обобщение зарубежной и отечественной теории и практики показали, что на крупных предприятиях бухгалтерский учет организуется по двухуровневой системе управления - управленческий и финансовый учет. При этом информация ориентирована исключительно на пользователя.

Управленческий учет оперирует показателями себестоимости, затратами подразделений, выявляет результаты проведенных операций по ответственным лицам, секторам деятельности, по другим подразделениям.

Сметы, нормативы, калькуляции, оптимальные соотношения затрат и результатов - объекты управленческого учета. Его аналитические данные используются для управления операциями, отделами, бригадами подразделениями.

Информация управленческого учета имеет четко выраженную внутреннюю направленность. Она используется производственным, управленческим персоналом, дирекцией для внутрихозяйственного управления и зачастую настолько конфиденциальна, что считается коммерческой тайной.

Финансовый учет направлен на обобщение, синтез информации. Он позволяет оперативно определять прибыль предприятия за некоторый период, обобщать активы и пассивы предприятия в форме отчетного баланса, характеризовать имущественное и финансовое состояние предприятия.

Информация финансового учета широко используется внешними потребителями - инвесторами, кредиторами и другими организациями и предприятиями. Она необходима также и управленческому персоналу, финансистам, акционерам предприятия, членам правления для принятия финансовых решений, планирования и прогнозирования экономики предприятия, экономического анализа информации.

Финансовый учет регламентируется общими для всех правилами, что гарантирует единообразие и понятность информации для всех. Достоверность финансовой отчетности подтверждается независимым специалистом - аудитором.

Финансовый и управленческий учет - это самостоятельные, но взаимосвязанные подсистемы бухгалтерского учета, основанные на одном и том же массиве первичных данных и первичной документации. Нецелесообразно собирать первичные данные для каждой подсистемы отдельно". Они тесно связаны между собой и не могут обойтись без взаимного обмена информацией.

Первичный учет представляет собой систему сбора, измерения, регистрации, накопления, хранения информации, а также передачи ее для дальнейшей обработки. Информация первичного учета обеспечивает обратную связь в БУИС, а значит, и для управленческого, и финансового учета, а также для всех других подсистем, использующих первичную информацию при подготовке и принятии управленческих решений.

В этой связи при создании БУИС на крупном предприятии первичный учет следует также выделить в отдельную подсистему.

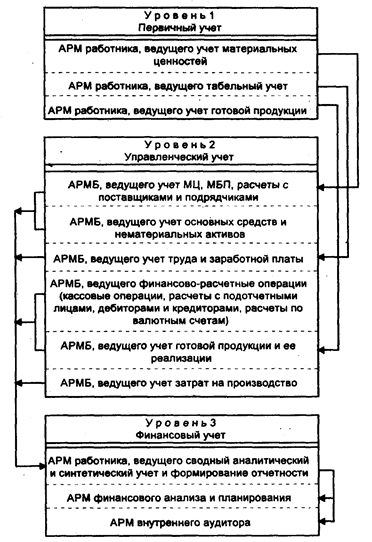

На крупном предприятии обработка учетной информации с помощью БУИС ведется на трех уровнях, соответствующих первичному, управленческому и финансовому учету (рис.16). На каждом уровне в соответствии с методологией сбора, регистрации и обработки учетной информации создаются АРМ экономистов, бухгалтеров, финансистов и аналитиков, взаимодействующие между собой.

Применение АРМ для обработки данных непосредственно на рабочих местах специалистов различных уровней учета обеспечивает минимальное использование бумажных носителей, достоверность и полноту информации.

Рис. 2. Схема взаимосвязи и распределения АРМ по уровням учета в БУИС на крупном предприятии

АРМ организованы по функциональным участкам, каждый из которых связан или с первичным учетом (материалов, готовой продукции (ГП), табельным учетом), или с определенным объектом бухгалтерского учета, где осуществляются непрерывная регистрация и обработка хозяйственных операций (по учету материальных ценностей (МЦ), основных средств и нематериальных активов, труда и заработной платы, финансово-расчетных операций, готовой продукции и ее реализации), а также со сводным учетом и составлением отчетности, планированием и анализом, а также внутренним аудитом.

При выделении участков необходимо учитывать, что каждый участок должен отвечать следующим требованиям:

• располагать своим набором хозяйственных операций и проводок;

• иметь свое, возможно пересекающееся с другими участками, подмножество плана счетов;

• иметь свои, присущие только ему, первичные документы и отчетные формы.

Также необходимо учитывать конкретные условия, сложившиеся на предприятии, и особенности учетной политики.

Для каждого АРМ или группы АРМ разрабатывается самостоятельный программный модуль. Организованная таким образом БУИС представляет собой открытую модульную систему, для которой характерна возможность добавления и удаления ее компонентов (АРМ). Это важно, потому что при разработке БУИС добавляемые со временем модули не должны вызывать перестройку всей системы. Сопоставимость информации различных АРМ обеспечивается за счет создания единого фонда нормативно-справочной информации (НСИ).

В зависимости от используемых средств организационной или вычислительной техники обмен информацией между отдельными АРМ в БУИС может осуществляться двумя способами:

1) с помощью магнитных носителей (дисков);

2) по каналам связи при наличии сети, а также посредством электронного обмена данными через шлюзы модемной связи.

Первый способ обеспечивает ведение учета по отдельным участкам каждого уровня. Баланс формируется за отчетный период путем слияния данных, получаемых на различных участках (файлов проводок).

Второй способ наряду с ведением бухгалтерского учета по всем участкам позволяет получать оперативную информацию о текущем состоянии дел на предприятии. При таком способе обработки учетных данных удаленные АРМ, находящиеся на первом уровне (первичный учет), связаны с АРМ второго уровня (управленческий учет) электронной почтой через модемы. АРМ второго и третьего (финансовый учет) уровней взаимодействуют в сети через каналы связи. Единицей обмена данными между АРМ служит файл, состоящий из множества проводок. В процессе такого обмена результирующие файлы обновляются непрерывно по мере совершения хозяйственных операций. Таким образом, каждый уровень предусматривает переработку исходной информации , получение результирующих данных и в автоматизированном режиме передачу их на более высокий уровень.

На первом уровне (первичный учет) с помощью АРМ работников, ведущих первичный учет, выполняются сбор, регистрация, накопление и частичная обработка первичной информации, возникающей в производственно-хозяйственных подразделениях предприятия (цехах, складах, подразделениях). На этом уровне функционируют АРМ по учету материальных ценностей, ведению табельного учета и учету готовой продукции на складе.

Полученные на каждом участке результирующие данные на основе модемной связи поступают на второй уровень- управленческий учет, который характеризуется трудоемкими ручными операциями, а также большими объемами учетных номенклатур. На этом уровне данные первичных документов и информация, полученная по электронной почте с нижнего уровня, регистрируются и группируются в системе синтетических и аналитических счетов. Для этого сведения об остатках хозяйственных средств и их источниках, а также данные текущих хозяйственных операций отражаются в различных учетных регистрах. На втором уровне функционирует группа АРМБ (по учету материальных ценностей, основных средств и нематериальных активов, труда и заработной платы, финансово-расчетных операций, готовой продукции и ее реализации, затрат на производство). Она формирует результирующие данные, отражающие все хозяйственные операции предприятия в стоимостной оценке, в виде файлов бухгалтерских проводок.

Эта информация передается на более высокий третий уровень обработки данных - финансовый учет, где организуются АРМ сводного учета, финансового анализа и планирования, а также внутреннего аудита.

С помощью АРМ сводного учета на основе данных аналитического и синтетического учета, поступающих по каналам связи с нижних уровней, формируются Главная книга, бухгалтерский баланс, отчет о финансовых результатах и другие учетные регистры синтетического и аналитического учета.

АРМ финансового анализа и планирования обеспечивает финансовый анализ и планирование, позволяющие формировать аналитическую информацию для принятия решений, а также предоставлять руководству оперативную информацию. К такой информации относятся показатели себестоимости, прибыли, состояние расчетного и других счетов, дебиторской и кредиторской задолженности, различные экономические показатели, динамика их движения в виде таблиц и графических диаграмм, результаты анализа, прогнозы, сведения о сотрудниках. Вся эта информация может быть получена по запросу в любой момент времени.

АРМ внутреннего аудитора позволяет отслеживать изменения в системе бухгалтерских стандартов, анализировать хозяйственную ситуацию и законодательство, вырабатывать предложения по учетной политике, регулированию издержек и рациональному построению инвестиционной политики, осуществлять налоговое планирование.

В целом данные финансового учета используются в планировании и прогнозировании экономики предприятия, в финансовом менеджменте, в экономическом анализе всей информации предприятия.

В результате функционирования такой БУИС формируются объективные данные, которые необходимы руководству для принятия решений. Эти решения влияют на сохранение финансового равновесия, на выбор наиболее эффективных направлений производственной и коммерческой деятельности для получения стабильной прибыли -и рентабельности в условиях рынка. На крупном предприятии обработка учетной информации ведется на трех уровнях с помощью АРМ учетных работников.

Фонд НСИ обеспечивает сопоставимость данных, поступающих от различных АРМ. Единицей обмена информацией между ними служит группа проводок

При создании БУИС на небольших предприятиях использование ПЭВМ позволяет, автоматизировать все процедуры по обработке информации на рабочем месте бухгалтера.

Существует несколько подходов к автоматизации бухгалтерского учета при создании таких БУИС. Это связано с тем, что небольшие предприятия с простой и слаборазвитой структурой не требуют ведения управленческого учета как отдельной подсистемы.

При первом подходе создается система, автоматизирующая только финансовый учет. Такую БУИС относят к классу мини-бухгалтерий. Как правило, бухгалтерский учет в этой системе ведется одним чело- . веком - бухгалтером.

При втором подходе кроме финансового учета частично автоматизируется управленческий учет. В этом случае бухгалтерский учет ведут два человека (бухгалтер и его помощник) либо на одном рабочем месте путем разграничения доступа, либо на двух рабочих местах.

Автоматизация финансового и управленческого учета достигается при третьем подходе. В такой системе при значительных объемах обрабатываемой информации используется многопользовательский режим. Несколько компьютеров объединяются в локальную сеть, а каждый из компьютеров рассматривается как отдельное рабочее место бухгалтера.

Выбор подхода зависит от типа предприятия и его размеров.

В отличие от крупных предприятий на небольших предприятиях основное внимание уделяется ведению финансового учета, который по трудоемкости и значимости занимает главное место. Он направлен на обобщение и синтез учетной информации.

Ведение же учета по отдельным участкам, например, таким, как учет труда и заработной платы, учет готовой продукции и ее реализации, учет основных средств и нематериальных активов, учет материальных ценностей, сводный учет и др., осуществляется посредством применения отдельных программных модулей (блоков). С использованием принципа конструирования создается единый программный комплекс, который ориентирован на пользователя-бухгалтера и охватывает все рутинные и трудоемкие учетные работы. Основная роль бухгалтера в этих условиях сводится к правильности оформления хозяйственных операций, принятию решений, анализу и контролю правильности формирования отчетной документации. Работа бухгалтера становится более рациональной, ПЭВМ превращается в главный инструмент его деятельности.

Программный комплекс для автоматизации бухгалтерского учета на малых и средних предприятиях, охватывающий финансовый и управленческий учет, состоит из двух модулей (рис. 3).

Рис. 3. Структура программного комплекса автоматизации бухгалтерского учета на малых и средних предприятиях.

Модуль управленческого учета позволяет вести учет в суммовом и количественном выражении для участков учета основных средств и нематериальных активов, учета товарно-материальных ценностей (ТМЦ) и МБП, учета готовой продукции (товаров - для торговых предприятий), расчетов по оплате труда. Набор этих участков можно менять исходя из потребностей пользователей.

Основными учетными регистрами данного модуля являются аналитические регистры по участкам учета - журнал учета первичных документов, журнал учета товарно-материальных ценностей, журнал учета хозяйственных операций.

Модуль финансового учета позволяет вести учет по всем счетам бухгалтерского учета. Основными его учетными регистрами являются аналитические регистры (журнал первичных документов, журнал хозяйственных операций) и регистры сводного учета (Главная книга, оборотные ведомости).

Связь между модулями осуществляется через Журнал хозяйственных операций.

Работа с программным комплексом (рис. 4) начинается с заполнения справочников. Это делается для настройки комплекса на ведение учета на конкретном предприятии.

По назначению все справочники разделены на пять групп.

• Справочники общего назначения:

наименования документов (SPRDOK);

предприятия (SPRPR);

услуги по счету—услуги связи, транспортные услуги и др. (SPRUS).

• Справочники, связанные с учетными журналами ТМЦ:

товарно-материальные ценности (SPRM);

единицы измерения (SPRED);

операции движения (SPROP).

• Справочники, связанные с бухгалтерскими проводками:

план - счетов бухгалтерского учета (SPRCH);

бухгалтерские проводки (SPRPROV);

группы проводок (SPRGR);

налоги (SPRNAL).

• Справочники, связанные с аналитическим учетом:

объекты предприятия (SPROB);

подразделения (SPRPOD);

коды аналитического учета (SPRAN).

• Справочники, связанные с курсами валют (SPRVAL).

По структуре построения справочники делятся на простые и сложные.

Простые справочники имеют стандартную структуру: код, наименование, дополнительные признаки (наименование документа, единицы измерения, услуги по счету, операции движения).

Сложные справочники включают в себя два и более уровней вложенности данных. Это делается для того, чтобы облегчить работу с объемными справочниками, большое количество записей которых невозможно разместить на экране.

Так, двухуровневый справочник План счетов бухгалтерского учета состоит из девяти разделов (в соответствии с планом счетов). Каждый раздел содержит соответствующий счет. Количество записей в разделах - около 20. Их целиком можно вывести на экран.

Трехуровневый справочник также состоит из разделов, каждый из которых содержит подразделы. Примером трехуровневого справочника является справочник проводок, состоящий из уровней разделов счетов, счетов и проводок по каждому счету.

Исходная информация вводится в базу из первичных документов. Для автоматизации используются следующие стандартные первичные документы по учету:

• движения материальных ценностей (приходный ордер, приемный акт, накладная, акт на списание, требование, лимитная карта);

Рис. 4. Схема данных автоматизированного ведения бухгалтерского учета на предприятиях малого и среднего бизнеса.

• финансово-расчетных операций (платежное поручение (ПП), платежное требование-поручение (ПТП), приходный и расходный кассовые ордера (ПКО и РКО) и др.);

• основных средств (инвентарная карточка учета основных средств, акт приема-передачи, акт на ликвидацию основных средств, накладная на внутреннее перемещение);

• труда и заработной платы (табель учета рабочего времени, наряд на сдельную работу, рапорт о выработке);

• готовой продукции (товаров) - акт, приходный ордер, приказ-накладная, приемо-сдаточная накладная, карточка складского учета, договор поставки и другие документы.

На основании информации первичных документов формируются файлы оперативной информации, в которые автоматически заносится информация соответствующих справочников.

Такое использование справочников ускоряет ввод информации в базу данных, повышает ее точность и достоверность.

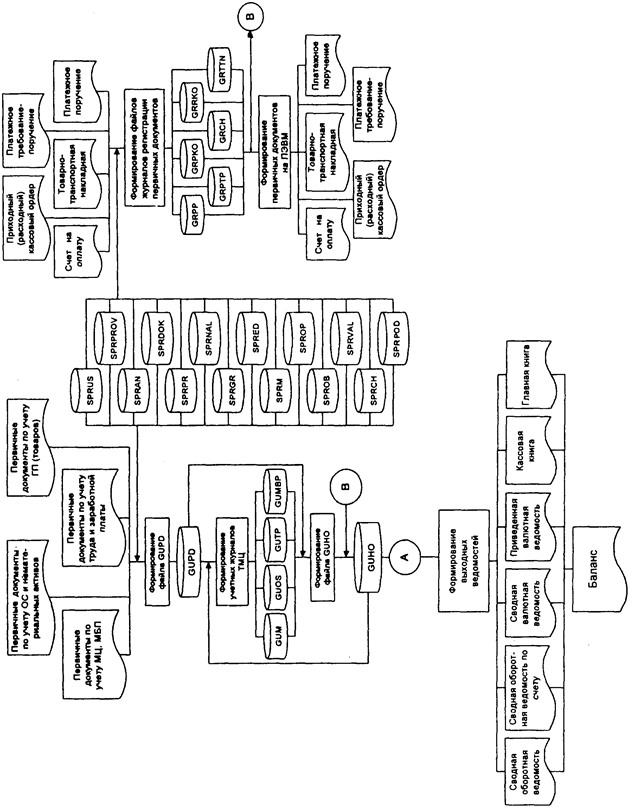

Основным файлом оперативной информации является Журнал первичных документов (GLJPD). В него заносится информация первичных документов, по которым совершены хозяйственные операции. К учету принимаются документы, составленные по установленной форме и имеющие шесть основных реквизитов (наименование документа, номер документа, дата выписки документа, наименование предприятия, оформлявшего документ, сумма операций, дата совершения хозяйственной операции по документу).

Если указаны первые пять реквизитов документа, то документ считается зарегистрированным, но по нему нельзя оформлять проводки в Журнал учета хозяйственных операций (GUHO). Это можно сделать, когда будут заполнены все шесть перечисленных выше реквизитов документа. В этом случае документ имеет юридическую силу и может быть отражен в бухгалтерии предприятия. Таким образом, основой всех учетных процедур является первичный документ, а не проводка. Главным преимуществом такого подхода является большая естественность работы с исходной информацией. Пользователь заполняет лишь поля экранной формы, соответствующие макету документа, а программа выполняет контировку. Это упрощает процедуру ввода исходной информации, сокращает число ошибок за счет облегчения визуального контроля вводимых данных.

Файл GUPD включает следующие реквизиты:

• наименование документа;

• предприятие;

• дата операции;

• сумма;

• название группы проводок;

• комментарии;

• операция движения.

На основании файла GUPD формируются файлы оперативной информации по участкам учета - журналы учета товарно-материальных ценностей:

• материалов (GUM);

• МБП (GUMBP);

• основных средств (GUOS);

• готовой продукции (товаров) (GUTP);

• хозяйственных операций (GUHO).

На основе информации этих файлов ведутся суммовой и количественный учет материальных ценностей по местам хранения ( на складе ) или по местам нахождения (в производстве), учет основных средств и нематериальных активов, учет готовой продукции (товаров) и се реализации.

Файл GUM включает следующие реквизиты:

• наименование документа;

• номер документа;

• сумма операции;

• предприятие;

• дата операции;

• операция движения;

• наименование товарно-материальной ценности;

• тип;

• номенклатурный номер;

• приход (объект и подразделение, счет/субсчет);

• расход (объект и подразделение, счет/субсчет);

• единица измерения;

• количество;

• цена:

• добавочная стоимость (наценка);

• сумма.

Файл GUMBP имеет аналогичные реквизиты. Но МБП начисляется износ. В системе предусмотрены два способа погашения стоимости МБП в эксплуатации:

• путем начисления износа в размере 50% от стоимости при передаче их в эксплуатацию и в размере остальных 50% при выбытии за непригодностью;

• путем начисления 100% износа при передаче МБП в эксплуатацию.

Износ по МБП в зависимости, от учетной политики предприятия можно получить в ведомости аналитического учета, сформированной на основании файла GUMBP .

Файл GUOS содержит такие же реквизиты, как и файл GUM, а также дополнительные реквизиты:

• дата ввода в эксплуатацию;

• инвентарный номер ( приход, расход);

• процент амортизации (годовой);

• дата установки процента амортизации;

• износ;

• начальный пробег;

• конечный пробег.

В файл GUTP поступает информация о товарах, приобретенных предприятием для продажи, и о готовой продукции, предназначенной для реализации. В файле содержатся такие же реквизиты, как и в файле GUM. Кроме того, появляется еще один реквизит - учет по цене (покупки или продажи).

Журналы учета товарно-материальных ценностей связаны с файлом GUPD и с файлом GUHO. Они могут формироваться либо на основании GUPD, либо на основании файла GUHO. Файл GUHO является вторым по значимости после файла GUPD. В нем хранятся данные всех хозяйственных операций, отражающих деятельность предприятия. Новые данные в файл GUHO вводятся на основании файла GUPD. Файл GUHO состоит из следующих реквизитов:

• наименование документа;

• номер документа;

• дата:

• сумма:

• предприятие;

• дата операции;

• наименование операции;

• счет (дебет, кредит);

• код аналитического учета

• валюта;

• сумма в валюте;

• сумма в рублях.

Первичные документы - ПП, ПТП, ПКО, РКО, счета и товарно-транспортные накладные - используются для формирования следующих файлов оперативной информации:

• Журнал регистрации платежных поручений (GRPP);

• Журнал регистрации платежных требований-поручений (GRPTP);

• Журнал регистрации приходных кассовых ордеров (GRPKO);

• Журнал регистрации расходных кассовых ордеров (GRRKO);

• Журнал регистрации счетов на оплату (GRCH);

• Журнал регистрации товарно-транспортных накладных (GRTTN). Файл GRPP содержит следующие реквизиты:

• плательщик;

• банк плательщика;

• код межфилиальных оборотов (МФО) и код участника . дебетовый счет (расчетный счет);

• дата;

• номер платежного поручения;

• получатель (краткое и полное название предприятия);

• банк получателя;

• код (МФО и код участника);

• счет (расчетный счет получателя, корреспондентский счет);

• комментарий (назначение платежа);

• номер (название муниципального округа или регистрационный номер в налоговой инспекции);

• код (плательщика, получателя);

• дата услуг;

• срок платежа;

• корреспондентский счет (при выполнении одиночной проводки);

• группа проводок;

• дата исполнения.

Файл GRPTP содержит аналогичные реквизиты.

Файлы GRPKO и GRRKO имеют одинаковую структуру входят следующие реквизиты:

• дата;

• номер документа:

• сумма;

• принято от (выдать для расходного кассового ордера);

• основание;

• приложение;

• корреспондентский счет;

• шифр аналитического учета;

• шифр;

• группа проводок;

• предприятие (от которого поступили деньги).

На основании данных файлов GRPP, GRPTP, GRPKO, GRRKO формируются программным путем следующие платежные документы: ПП, ПТП, ПКО, РКО. И после того как по документу проведена хозяйственная операция, ее отражают в учете путем совершения бухгалтерской проводки. Это выполняется либо путем ввода информации первичного документа в файл GUPD и далее в файл GUHO, либо путем передачи информации из файла Журнал регистрации первичных документов в файл GUHO. Таким образом, хозяйственная операция отражается в учёте только после формирования первичного документа и его утверждения. При таком подходе в базе данных программного комплекса хранятся и первичные документы, и соответствующие им проводки. Имеет место определенная избыточность в объемах хранимой информации, однако технология работы с программой упрощается и полностью снимаются проблемы, связанные с установлением статуса документов.

Файлы GRCH и GRTTN предназначены для формирования счетов и товарно-транспортных накладных соответственно и вывода их на печать.

Файл GRCH содержит следующие реквизиты:

• счет N;

• дата;

• плательщик (адрес, код участника, МФО банка, корреспондентский счет, расчетный счет);

• предмет счета (услуги по счету, материалы, МБП, товары и др.);

• единица измерения;

• количество;

• цена;

• сумма;

• итого;

• дата подтверждения;

• дата оплаты.

Все счета делятся на четыре группы:

• выписанные;

• подтвержденные;

• оплаченные;

• просроченные.

К выписанным относятся все счета. К подтвержденным - счета, которые фактически не оплачены, но плательщики подтвердили намерение их оплатить. Оплаченные счета — это счета, по которым прошла оплата. К просроченным относят счета, все сроки оплаты которых уже прошли.

Файл GRTTN включает реквизиты:

• от кого (реквизиты предприятия);

• накладная N;

• дата;

• кому (предприятие, корреспондент):

• наименование;

• единица измерения;

• количество;

• цена;

• сумма;

• итого.

Сформированные из первичных документов файлы оперативной информации являются основой для обработки всей учетной информации на ПВМ. Данные этих файлов используются для формирования регистров аналитического учета (аналитические ведомости по Журналу учета хозяйственных операций в стоимостном выражении, аналитические ведомости по журналам учета товарно-материальных ценностей в стоимостном выражении). На основании данных массива GUHO формируются регистры сводного учета: Главная книга, сводная оборотная ведомость, сводная валютная ведомость, приведенная валютная ведомость, кассовая книга.

Регистры аналитического учета представляют собой нестандартные ведомости программного комплекса. Их настраивает сам пользователь. Настройка заключается в указании полей в учетных журналах и последовательном их использовании при формировании ведомости.

Аналитические ведомости формируются по:

• дебиторам и кредиторам;

• покупателям и заказчикам;

• поставщикам и подрядчикам;

• подотчетным лицам;

• видам затрат на производство;

• местам возникновения затрат;

• видам выпускаемой продукции, работ, услуг;

• статьям прибылей и убытков и др.

Регистры синтетического учета - это стандартные ведомости синтетического учета, способ формирования которых изменить нельзя.

Регистры сводного учета - сводные оборотные ведомости по счетам, в которых сводятся и обобщаются остатки и обороты по отдельному счету (табл. 2) или по всем счетам за отчетный период (табл. 3).

Таблица 2.

Сводная оборотная ведомость по счету __ за ____ 19 __ г.

| Реквизиты первичного документа | Сумма проводки | ||||||

| Дата документа | документ | номер документа | дата операции | Сумма по дебет | сумма по кредиту | корреспондентский счет проводки | название операции |

| Оборот | |||||||

| Конечное сальдо | |||||||

Таблица 3.

Сводная оборотная ведомость за____19__г.

| Счет (субсчет) | Начальное сальдо | Обороты | Конечное сальдо | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Итог | ||||||

| Свернуто | ||||||

|

х ц 5 . 1 О. с х Е § & S х 1 Св ^- U ^ S 3 ^ s s Ш 1 ев и и i S о ВС & s. с (4 ^ О S t-( 1 et U1 ^ u A. |

Сводная оборотная ведомость по субсчетам аналогична Сводной оборотной ведомости по счетам. Отличие заключается в том, что для счетов, имеющих субсчета, сначала формируется Сводная ведомость по счету в разрезе субсчетов с указанием сальдо и развернутых оборотов по каждому субсчету, а затем формируется Сводная оборотная ведомость по выбранному субсчету с указанием списка хозяйственных операций.

Главная книга аналогична оборотной ведомости по счету, однако в отличие от нее содержит обороты по счету, свернутые по корреспондирующим счетам. Главная книга бухгалтерского учета содержит по каждому корреспондирующему счету:

• начальное сальдо (дебет, кредит);

• конечное сальдо (дебет, кредит);

• развернутые обороты за выбранный период в корреспонденции с другими счетами (дебет, кредит).

Баланс предприятия можно сформировать по любой сводной оборотной ведомости. Сводная валютная ведомость - сводная оборотная ведомость по всем валютным счетам — формируется только для одной выбранной валюты.

Приведенная валютная ведомость - сводная оборотная ведомость, приведенная к одной выбранной валюте.

Кассовая книга формируется из файла GUHO. Она составляется каждый день в виде установленной для кассовой книги формы.

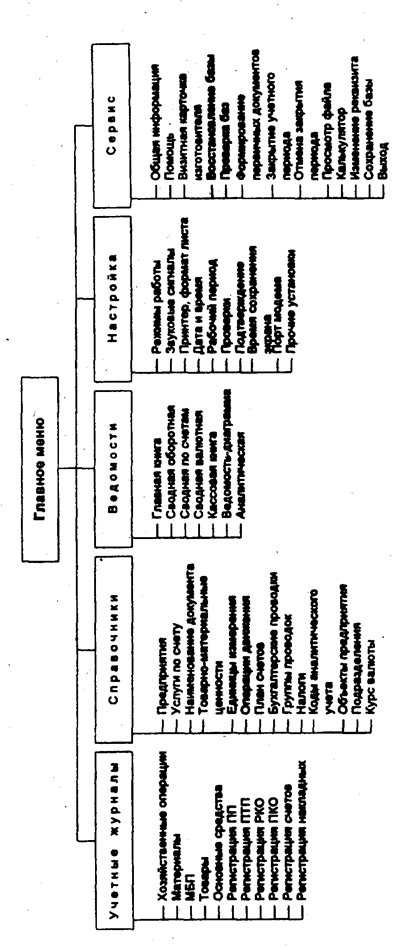

Главное меню программного комплекса по автоматизации бухгалтерского учета на малых и средних предприятиях состоит их пяти основных функций:

• Учетные журналы;

• Справочники;

• Ведомости;

• Настройка;

• Сервис.

Дерево диалога данного комплекса представлено на рис. 5.

Функция Учетные журналы включает следующие режимы:

• Хозяйственные операции;

• Материалы;

• МБП;

• Товары;

Основные средства . Регистрация ПП;

• Регистрация ПТП;

• Регистрация РКО;

• Регистрация ПКО;

• Регистрация счетов;

• Регистрация накладных;

Рис.19. Дерево диалога программного комплекса автоматизации бухгалтерского учета на малых и средних предприятиях.

В режимах Хозяйственные операции, Материалы, МБП, Товары, Основные средства из первичных документов заполняются Журнал первичных документов, учетные журналы ТМЦ и Журнал хозяйственных операций.

Сначала оформляется первичный документ в Журнале первичных документов, а затем оформляются либо проводки в Журнале хозяйственных операций, либо записи движения ТМЦ в учетных журналах ТМЦ.

В режимах Регистрация ПП, Регистрация ПТП, Регистрация РКО, Регистрация ПКО, Регистрация счетов. Регистрация накладных выполняется заполнение журналов регистрации соответствующих первичных документов. В этих режимах можно просмотреть любой журнал, а также документы, по которым не было проводок в Журнал хозяйственных операций. По желанию можно распечатать любой первичный документ на принтере. Кроме того, в режиме Регистрация счетов можно проконтролировать счета на оплату.

Функция Справочники включает следующие режимы:

• Предприятия;

• Услуги по счету;

• Наименование документа;

• Товарно-материальные ценности;

• Единицы измерения;

• Операции движения;

• План счетов;

• Бухгалтерские проводки:

• Группы проводок;

• Налоги;

Коды аналитического учета;

• Объекты предприятия;

• Подразделения;

• Курс валюты,

Данная функция позволяет заполнить любые справочники, задействованные в программе, и тем самым настроить программный комплекс на ведение бухгалтерского учета на конкретном предприятии. Каждый режим . соответствует отдельному справочнику. Справочники можно заполнять, просматривать и выводить на печать.

Функция Ведомости позволяет формировать различные ведомости и отчеты. Она содержит следующие режимы:

• Главная книга;

• Сводная оборотная;

• Сводная по счетам;

• Сводная валютная;

• Приведенная валютная;

• Кассовая книга;

• Ведомость-диаграмма;

• Аналитическая.

Для формирования любой ведомости или отчета 'следует выбрать соответствующий режим и указать период, за который необходимо сформировать отчетный документ.

Функция Настройка предназначена для индивидуальной настройки программного комплекса на учетную политику конкретного предприятия. Функция включает режимы:

• Выбор работы (тип предприятия, обучающий режим);

• Звуковые сигналы (настройка звуковых сигналов или речевых сообщений во время работы программы);

• Принтер, формат листа (настройка на определенный тип принтера и установка параметров печати);

• Дата и время (настройка внутренних часов и календаря компьютера);

• Рабочий период (установка отчетного периода, за который формируются ведомости);

• Проверки (настройка различных проверок при работе программы, контроль наличия вводимых данных в справочнике, антивирусная проверка и др.);

• Подтверждение (установка запросов для подтверждения, например, при удалении записи, группы записей, последней записи и др.);

• Время сохранения экрана (установка времени, через которое гаснет экран);

• Порт модема (установка номера порта с модемом для автодозвона из справочников предприятия);

• Прочие установки (установка формата чисел при печати платежных документов; кодирование данных при окончании работы с программой;

запрос периода при формировании ведомостей и др.).

Функция Сервис служит для облегчения работы пользователя с программным комплексом и включает основные режимы:

• Общая информация (позволяет получить информацию о типе предприятия, с которым работает пользователь, о свободном месте на диске и в оперативной памяти, о рабочем периоде и др.);

• Помощь (позволяет пользователю получить конкретную справку по возникшей в процессе работы проблеме);

• Визитная карточка изготовителя (дает информацию о фирме-изготовителе: название, адрес, телефон, номер версии программы);

• Восстановление базы (служит для восстановления архива с дискеты на жесткий диск ЭВМ);

• Проверка баз (позволяет проверить корректность файлов на жестком диске);

• Формирование первичных документов (формирует Журнал первичных документов на основании учетных журналов ТМЦ);

• Закрытие учетного периода (позволяет автоматически рассчитывать остатки по счетам при переходе на следующий отчетный период);

• Отмена закрытия периода (отменяет ранее выполненную операцию по закрытию отчетного периода);

• Просмотр файла (обеспечивает возможность просмотра любого текстового файла);

• Калькулятор (позволяет вызвать встроенный калькулятор для выполнения вычислений);

• Изменение реквизита (дает возможность пользователю изменить или задать новые банковские реквизиты предприятия и пароль);

• Сохранение базы (позволяет сохранить данные учетных журналов на архивной дискете);

• Выход (обеспечивает завершение работы с программой).

При создании БУИС на небольших предприятиях основное внимание уделяется финансовому учету. Главным учетным регистрам подобных БУИС является Журнал хозяйственных операций. Настройка системы ведения бухгалтерского учета конкретного предприятия осуществляется через функцию Справочники.

Банковские информационные системы (БИС).

Интегрированная БИС представляет собой единый программно-технологический комплекс, являющийся средством ускорения освоения, возвратности и сбалансированности ресурсов, контролируемых по заданным условиям финансирования и кредитования. Интегрированная БИС охватывает совокупность банковских задач не фрагментарно, а комплексно, отражая всю сложность их взаимосвязей. Это не совокупность разрозненных хорошо автоматизированных задач, а такой комплекс программ, которому присущи свойства сложной системы: сложность иерархической структуры; эмерджентность; множественность функциональных целей; динамичность в работе при обеспечении управления процессами, носящими стохастический (вероятностный) характер; многофункциональность. Поэтому при разработке интегрированных БИС требуется проанализировать большое количество влияющих на их структуру и содержание факторов: общие характеристики банка, ближние и дальние цели и стратегические направления его развития; особенности сложившейся структуры управления; общие принципы построения банковской технологии; ожидаемая архитектура системы и состав функций, подлежащих автоматизации; объем входной и выходной информации, количество входных документов; требования к информационной безопасности. На основе такого анализа и вырабатываются далее основополагающие принципы будущей системы.

Проектирование функциональной части ЭИС связано с решением стратегического вопроса о выборе критерия выделения ее подсистем - одной из проблем, которая существовала на протяжении всей истории автоматизации организационно-экономических объектов и осталась актуальной в настоящее время. Изучение структуры и функций любой системы основывается на ее анализе и дальнейшем синтезе. И если цель анализа -изучение закономерностей функционирования системы при существующей структуре, то задача синтеза - проектирование и подбор такой структуры, которая реализовывала бы заданные ей функции.

Из теории сложных систем известно, что всякую сложную систему можно разложить на некоторые подсистемы с различной глубиной детализации.

Традиционно под функциональной подсистемой понимается некоторая часть общей системы управления, выделенная в соответствии с общностью функциональных признаков управления.

Поскольку задачи управления, решаемые в банке, многоаспектные, при проектировании возникает проблема классификации признаков декомпозиции БИС. В качестве таких признаков можно выделить: функции, период и объект управления и др.

Функции управления из-за универсальности своего состава - один из наиболее распространенных признаков декомпозиции управленческих систем. Система управления банком, выполняя в целом функции, типичные для любых управленческих систем ( планирование, учет и контроль, анализ и регулирование), обладает особенностями их распределения между элементами управленческой структуры. Эти функции неразрывно связаны между собой и всегда носят целевой характер.

Учет и контроль в банке представлены операционным и бухгалтерским учетом, которые тесно связаны между собой, поскольку аналитический уровень отражен в банковском учете лицевыми счетами, а каждый лицевой счет находится под определенным балансовым. В связи с тем, что каждый рабочий день заканчивается формированием баланса, проводки, изменяющие состояние лицевых счетов, немедленно отражаются на синтетических счетах и и балансе. Статистический учет позволяет собрать сведения об изменении отдельных показателей за длительный период.

Анализ представляет собой функцию управления, которая позволяет распознать сложившуюся экономическую ситуацию как внутри, так и вне банка. В крупных банках существуют два независимых отдела, один из которых обеспечивает анализ внутреннего состояния банка, а другой анализирует внешнюю среду.

Планирование, основываясь на данных анализа, подготавливает возможные решения для выхода из сложившейся ситуации и достижения поставленных целей. При этом планирование внешних взаимодействий и планирование внутреннего состояния банка взаимосвязаны, хотя структурно они разделены и реализуются частично в процессе маркетинга (департамент маркетинга и развития банка), частично в отделе планирования (департамент экономического управления).

В реальных условиях разработки интегрированных БИС в качестве основного признака функция управления самостоятельно не используется, а лишь дополняет другие. Более распространенным признаком декомпозиции в практике является объект управления.

Подготовленные на этапе планирования решения реализуются в рамках функции регулирования.

В зависимости от уровня цели можно говорить о горизонтах управления. Существуют понятия стратегических и тактических целей. Оба эти понятия в известной мере условны, поскольку тактические цели, например, правления банка могут являться стратегическими для другого уровня управления, например кредитного отдела. Но тем не менее для банковской сферы можно разделить цели, а следовательно, и фазы управления по длительности периода управления на оперативные (один рабочий день), текущие (для Украины - месяц, квартал) и перспективные (для Украины - год). Таким образом, можно говорить об оперативном, текущем и статистическом учете, планировании и анализе. Однако следует отметить, что анализ не существует сам по себе и служит подготовительной фазой для планирования и информационно базируется на учетных данных, отражающих фактическое состояние системы.

Объектам управления в банке может служить как деятельность подразделения или одного сотрудника, так и отдельная банковская операция, состоящая из ряда технологических этапов.

Структура системы управления банком может быть организована разными способами, что зависит в значительной мере от размеров банка, числа видов оказываемых услуг, количества клиентов и операций, выполняемых банком.

Наиболее простая структура управления линейная, когда правлению банка непосредственно подчинены отделы. Это дает возможность обеспечить эффективное прямое управление банком и очевидную, ясную и обозримую структуру. При этом основная управленческая нагрузка предполагает разделение функций управления между правлением и руководителями подразделений.

Более сложной является штабная организация, при которой правлению подчинены департаменты, объединяющие отделы по принципу однотипности выполняемых управленческих функций. Например, департамент маркетинга, департамент валютных операций и др. Разделение управленческих функций между штабами происходит на верхнем уровне. При такой организации появляется возможность, с одной стороны, распределить управленческие проблемы между большим числом специалистов, с другой стороны, углубить специализацию сотрудников и , таким образом, повысить качество управления.

Еще более сложной является линейно-штабная управленческая структура, при которой отделы, обеспечивающие выполнение депозитных, кредитных, инвестиционных и других операций, подчинены управлениям промежуточного уровня, обслуживающим различные группы юридических и физических лиц, которые сами могут устанавливать свои локальные цели, подчиненные, однако, глобальным управленческим целям банка. К последним могут относиться:. получение максимального дохода при допустимом риске, повышение собственной ликвидности и др. В то же время при такой структуре могут сохраняться элементы управления, выделенные по принципу однотипности выполняемых управленческих функций. Такая система организации усложняет и удорожает управление, но повышает уровень его качества.

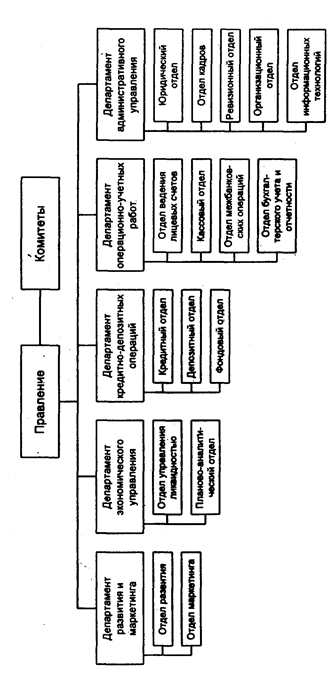

В Украине разнообразие управленческих структур в различных коммерческих банках обусловлено прежде всего продолжающимся их развитием и становлением. Примером структуры управления КБ может служить структура, представленная на рис. 5.1.

Правление КБ является высшим органом банка, который осуществляет стратегическое управление: определяет траекторные цели и политику банка на основе данных экономического анализа и данных бухгалтерской отчетности; доводит их до департаментов для дальнейшей детализации и исполнения соответствующим отделам; осуществляет общий контроль проводимой банком политики, пересматривает ее при изменении экономической ситуации, а также контролирует состояние банковского портфеля. Правление создает комитеты, которые обеспечивают поддержку стратегического руководства банком, координируют работу различных отделов системы управления. В зависимости от величины банка и его потребностей в Украине, как правило, создаются комитеты, возглавляемые членами правления: кредитный, ревизионный, исполнительный, доверительных операций и др.

Кредитный комитет дает заключения по всем случаям кредитования или превышения установленных лимитов, а также по их определению. Он вырабатывает рекомендации по величине ссудных процентных ставок и структуре кредитов по срокам и видам.

Ревизионный комитет обеспечивает регулярные внутренние аудиторские проверки либо своими силами; либо с привлечением внешних аудиторов.

Исполнительный комитет обеспечивает проведение экономического анализа (выполнение целей банка, прибыльности, ликвидности и др.), оценку деятельности банка, в процессе которой анализируются основные экономические показатели и отслеживается выполнение траекторных целей.

В банках с большим числом доверительных операций может создаваться комитет доверительных операций.

Департамент развития и маркетинга банка, как правило, включает два отдела.

Отдел развития обеспечивает анализ внешней ситуации и, согласовав его с оценкой внутренней ситуации в банке, подготавливает возможные направления политики банка и продвижения его услуг на рынок. Эти решения должны согласовываться с генеральными целями, утвержденными правлением банка.

Отдел маркетинга осуществляет оценку конъюнктуры рынка банковских услуг, анализирует соответствие номенклатуры, качества и цены собственных услуг уровню рынка, продвигает свои услуги на рынок, вырабатывая для этого рекламную политику. Этот отдел обеспечивает связь с клиентурой и с общественностью. В развитом обществе существенным является не только объем и качество оказываемых услуг, но и соответствие принятым нормам (поддержка науки, искусства, внимание к окружающей среде). Отдел, с одной стороны, информирует руководство банка обо всех важных событиях вне банка, с другой стороны, объясняет общественности цели банка, его стратегию.

Департамент экономического управления обеспечивает тактическое управление и включает планово-аналитический отдел и отдел управления ликвидностью. Тактический уровень управления необходим для детализации стратегических целей до уровня мероприятий и отслеживания их в дальнейшем как целей, носящих траекторный характер.

Рис. 6 Организационная структура коммерческого банка.

Отдел управления ликвидностью осуществляет расчет показателей ликвидности банка, их факторный анализ и ежедневный контроль.

Планово-аналитический отдел, изучая внутренние банковские показатели, устанавливает планы сбыта (например, число открываемых новых счетов), финансовый план, планирует внутренние мероприятия. Отдел рассчитывает ожидаемую сумму пассивов и решает задачу их эффективного размещения. Проводятся анализ структуры активов и пассивов банка по группам и оценка эффективности соотношения между ними. При этом должно соблюдаться «золотое правило»: длинные кредиты должны покрываться длинными депозитами и т.д.

Департамент кредитив - депозитных операций включает кредитный, депозитный и фондовый отделы.

Кредитный и фондовый отделы дополняют друг друга, не только выполняя принятую стратегию банка в кредитной и инвестиционной политике, но и оперативно реагируя на требования, выдвигаемые сложившейся экономической ситуацией на рынке капитала. Например, в период экономического роста объем ссуд увеличивается, а портфель ценных бумаг сокращается; в периоды низкого спроса на ссуды картина меняется.

Функции кредитного и депозитного отделов, несмотря на принципиально разное содержание их операций, по форме очень близки. Сходство функций выражается в необходимости выполнения весьма трудоемких работ по проверке и соблюдению целого ряда формально-правовых принципов кредитования, которые должны соблюдаться как кредиторами, так и заемщиками. Отличие обусловливается тем, кто является ссудозаемщиком, а кто кредитором, - банк или клиент. В любом случае, как и при выполнении большинства услуг банка, взаимоотношения клиента и банка регулируются договором, который они заключают. Проверка кредитоспособности является предпосылкой для всех других действий банка по отношению к ссудозаемщику, т.е. осуществляются анализ возможности обеспечения выплаты кредита и своевременность взносов, процентов и других платежей физическим и юридическим лицом. Эта проверка требует анализа баланса заемщика, ликвидности залога, ежегодного финансового отчета и ряда других регистров, содержащих показатели работы предприятия.

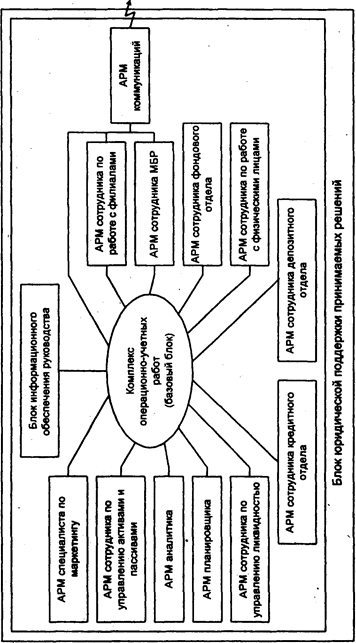

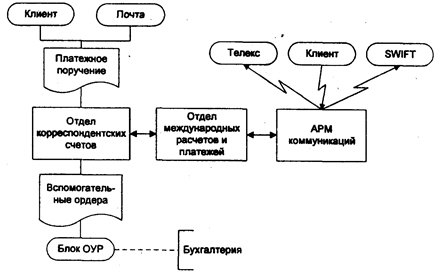

Департамент операционно-учетных работ (ОУР) реализует весь комплекс задач по открытию и закрытию лицевых счетов, выполнению кассовых операций, ведению лицевых счетов, выполнению расчетов по поручению каждого клиента, ведению межбанковских операций, ведению бухгалтерского учета на синтетическом уровне и составлению отчетности, которая используется как самим банком (ревизия и контроллинг), так и учреждениями внешней среды (вышестоящие, налоговые и другие органы). Этот департамент выполняет следующие функции:

• расчет и распределение доходов и налогов между бюджетами;

• учет расчетно-платежных документов до наступления срока платежа и не оплаченных в срок;

• обеспечение правильных и своевременных расчетов между клиентами;

• начисление и списание процентов по текущим и расчетным счетам;

• учет ценностей и документов на внебалансовых счетах;

• учет срочных обязательств по ссудам;

• депонирование средств для выдачи чековых книжек, аккредитивов и акцептов платежных поручений;

• организация и контроль операций межфилиального оборота; .

• составление баланса.

реализация этих функций поддерживается работой соответствующих отделов.

Операционный и бухгалтерский учет в банке взаимосвязаны гораздо более тесно, чем на промышленном предприятии, что обусловлено ежедневным составлением баланса и необходимостью поддержания в актуальном состоянии всех аналитических (лицевых) счетов. Назначение комплекса учетно-операционных работ:

• формирование полной информации о финансовом состоянии клиентов в реальном масштабе времени;

• ведение аналитического и синтетического учета по всем банковским операциям.

Департамент административного управления обеспечивает работу отделов, создаваемых при дирекции (юридический отдел, отдел кадров, ревизионный и организационный отделы), и хозяйственно-управленческих отделов (отдел информационных технологий и др.), которые входят в обычный состав управленческой структуры любого предприятия и в данной работе не рассматриваются.

В случае, если банк начинает выполнять новые операции (факторинговые, лизинговые, трастовые и др.), приведенная структура управления может быть соответствующим образом скорректирована.

Состав операций, осуществляемых банком на рынке услуг, достаточно сильно влияет на структуру управления банком.

Важнейшей функцией деятельности банка является привлечение средств из внешней среды и размещение их с максимальной доходностью и допустимым риском. При размещении временно свободных средств банк должен выполнять ряд требований, которые обеспечивали бы соблюдение необходимых нормативов, определенных НБУ и гарантирующих его , ликвидность.

Одна из особенностей украинских коммерческих банков заключается в том, что их деятельность, несмотря на формальную специализацию, носит в большинстве случаев универсальный характер. Это определяет в целом схожесть палитры услуг, а также определяет выбор структуры управления банком. Итак, банк - коммерческое учреждение, являющееся юридическим лицом, которому в соответствии с Законом о банках и на основании лицензии (разрешения), выдаваемой Центральным банком РФ, предоставлено право привлекать денежные средства от юридических и физических лиц и от своего имени размещать их на условиях возвратности, платности и срочности, а также осуществлять иные банковские операции. Таким образом, функции банка заключаются в аккумуляции временно свободных средств и размещении их оптимальным образом, а также в содействии платежному обороту и трансформации рисков. Аккумуляция временно свободных средств предполагает привлечение вкладов всех видов (депозитов - срочных и до востребования, сберегательных вкладов) и выпуск ценных бумаг (акций, облигаций и др.). Размещение средств в кредиты зависит от периода и способов кредитования (по договору, через покупку долговых обязательств, через принятие ответственности перед третьим лицом - гарантийный либо акцептный кредит). Последний способ фактически реализует трансформацию риска. Содействие платежам -выполнение платежных операций клиента, оплата переводов, чеков, векселей и других документов. Кроме того, банк выполняет операции по покупке и продаже валюты и фондовых ценностей, размещению акций и облигаций, хранению ценных бумаг.

Для удобства дальнейшего изложения материала воспользуемся следующей классификацией банковских операций. Активные операции, помимо кассовых, включают: 1) кредиты клиентам; 2) кредиты другим банкам; 3) депозиты в других банках. Пассивные операции содержат: 4) депозиты клиентов; 5) депозиты банков; 6) кредиты банков (в том числе Центрального). При этом операции 1,2 и 6 относятся к ссудным, а операции 3, 4, 5 - к депозитным. Размещение средств на резервном счете в ЦБ РФ и размещение средств на корреспондентских счетах в других банках являются также депозитными операциями. В то же время операции 1,2 и 6 могут быть классифицированы на краткосрочные, среднесрочные, долгосрочные и онкольные.

В соответствии со законом «О банках и банковской деятельности» за банками закреплено право производить следующие операции и сделки:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в п. 1 части первой настоящей статьи .привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий.

Кредитная организация помимо перечисленных в части первой настоящей статьи банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права пользования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Украины;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных услуг.

Кредитная организация вправе совершать иные сделки в соответствии с законодательством Украины.

Все банковские операции и другие сделки производятся в рублях, а при наличии соответствующей лицензии НБУ — в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются НБУ в соответствии с законами.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

В целом банковские услуги носят массовый характер и могут быть весьма разнообразны. Среди них: расчетно-кассовое обслуживание, открытие и ведение счетов, трастовые операции, срочные депозитные вклады, депозитные вклады с графиком расходования, депозитные сертификаты, сберегательные сертификаты, кредитование предприятий (с различными видами кредитования), рефинансирование, учет векселей, выпуск банковских векселей, открытие корреспондентских счетов, инкассация, валютное обслуживание (расчетно-кассовое обслуживание, проведение банковских расчетов по экспортно-импортным операциям, купля-продажа свободно конвертируемой валюты, открытие счетов типа ЛОРО-НОСТРО, хранение ценностей, консультационные услуги, страховые операции валютных и кредитных рисков, операции по резервированию ссуд, операции с ценными бумагами).

К новым услугам можно отнести открытие филиалов или мини-отделений, выполняющих весь комплекс банковских операций прямо на территории предприятия. Новыми видами услуг являются также выполнение заказов на покупку производственных объектов в целом или по частям, разработка инвестиционных проектов с оплатой по конечному результату после инвестирования, их финансирование на основе собственных рублевых и привлеченных инвалютных ресурсов; поиск зарубежного инвестора для организации совместного производства или создание предприятия с иностранными инвестициями, аудит соискателя инвестиций для оценки финансовой состоятельности имеющегося инвестиционного проекта (бизнес-плана). Такие услуги оказывает акционерный коммерческий банк "Церих".

Несмотря на достаточно стабильную номенклатуру банковских услуг, их реализация в виде последовательности технологических этапов и приемов может различаться.

Сравнивая работу различных банков и оценивая возможность автоматизации их деятельности, приходится констатировать практическое отсутствие унификации и стандартизации банковских технологий. Технологии выполнения одноименных банковских операций отличаются в различных банках, наблюдается несоответствие целей и функций для одноименных автоматизированных участков, разнообразие в технологии документирования одноименных операций, различие форм отчетности, периодичности их представления на разных участках управления в связи со специализацией работников. Это привело к появлению на рынке большого количества программных средств, обеспечивающих частичную автоматизацию банковской деятельности. Но со временем пестрота разработок БИС пошла на убыль, а наиболее эффективные системы стали интегрироваться и широко тиражироваться. Фирмы, имеющие разветвленную структуру и закупающие интегрированные системы, распространяют их на все свои филиалы. «Эффект массы» для некоторых систем привел к признанию их элементов стандартными.

Многообразие оказываемых банком услуг и связанных с ними банковских технологий, особенности организации управления и отсутствие единой концепции автоматизации банковской деятельности обусловили появление на нашем рынке большого количества разнообразных банковских программных продуктов различных производителей.

Анализ этих продуктов украинского рынка показывает, что практическое выделение подсистем и задач в интегрированных БИС учитывает их группировку одновременно по трем признакам: управленческая структура, трансформация ресурсов и функции управления. При этом часть задач реализуется различными технологиями, распределяется между различными АРМ и не повторяется, а некоторые задачи становятся функционально избыточными и оформляются при разработке в виде некоторых универсальных технологий, структурно выполненных в форме перемещаемых блоков, одновременно присутствуя в нескольких АРМ и соответствующим образом настраиваясь.

В большинстве БИС банковская технология оказывается жестко встроенной в программный продукт. Поэтому пользователь не имеет возможности отклоняться от нее, пользуясь меню, и всегда следует по пути запрограммированного диалога, корректность которого зависит практически полностью от разработчика. При этом различные продукты имеют разную степень их технологической адаптации и в большинстве случаев такая настройка производится специалистом в процессе инсталляции. Обычно таким специалистом является представитель разработчика, реже - банковский технолог (администратор) автоматизируемого учреждения.

Мера функциональной избыточности определяется особенностями управленческой структуры, принятой в банке. При этом ряд управленческих задач зачастую не выделяется в самостоятельные, как, например, вся группа задач маркетинга. Это можно объяснить неразвитостью банковских систем управления и нежеланием небольших, небогатых банков тратить деньги на дорогостоящие маркетинговые исследования.

Нужно отметить и тот факт, что во многих БИС автоматизированы лишь самые основные, наиболее важные с точки зрения разработчиков системы, задачи. Это может быть мотивировано отсутствием некоторых услуг: факторинга, лизинга, карточных услуг (или элементов оргструктуры, например), но есть управленческие задачи, решаемые в любом банке и, как правило, отсутствующие в большинстве отечественных БИС, например автоматизированный анализ качества кредитного портфеля, прогнозирование и планирование кредитных ресурсов. В коммерческих банках структура управления и состав банковских операций оказывают решающее воздействие на структуру и содержание БИС.

Разработка и внедрение программного обеспечения требуют от банка немалых затрат, поэтому банк заинтересован в быстрой окупаемости проекта, которая может быть достигнута за счет снижения либо цены на программный продукт, либо затрат на обработку или благодаря ускорению, оборота средств банка.

Использование компьютера позволяет расширить применение экономико-математических методов в управлении, т.е. не просто ускорить обработку информации методом прямого счета, а оптимизировать некоторые процессы (например, распределение и размещение мобилизованных средств). При этом время на обработку снижается настолько, что это сказывается на повышении оперативности проведения расчетов и, следовательно, на повышении оперативности принимаемых решений. Появляется возможность расширения спектра оказываемых услуг, повышения их качества и расширения географии за счет более полного использования средств телекоммуникаций.

Однако при всех преимуществах автоматизации перед банком помимо необходимости больших затрат на закупку платформы (технические средства и базовое программное обеспечение) и обучение своих специалистов возникает постоянная дилемма. Она заключается в том, что желание банка обеспечить максимальную длительность эксплуатации приобретенной платформы сталкивается с тем, что любая платформа обречена на быстрое моральное старение, обусловленное устареванием оборудования, базового программного обеспечения (операционная система, СУБД, языки программирования) и заложенной в продукт банковской технологии. При разработке системы автоматизации могут быть реализованы два альтернативных решения.

Первое решение заключается в том, что проектировщики разрабатывают систему исходя из сложившейся структуры управления и, таким образом, «увековечивают» ее преимущества и недостатки.

Второе решение предполагает предварительную реорганизацию системы управления и усовершенствование ее в соответствии с современной концепцией организации управления и требованиями руководства учреждения.