Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Предпринимательство в Украине на примере ЧП

Реферат: Предпринимательство в Украине на примере ЧП

Диплом бакалавра

Предмет: Экономика предприятия

Тема: Предпринимательство в Украине на примере ЧП

Содержание

| Введение | 7 |

| Раздел 1. Становление предпринимательства в Украине | 10 |

| 1.1. Предпринимательство: определение, сущность, функции | 10 |

| 1.2. Содержание и виды предпринимательской деятельности | 11 |

| 1.3. Условия и факторы, влияющие на развитие предпринимательства в Украине | 17 |

| Раздел 2. Анализ хозяйственной деятельности ЧП «СЕНК» | 22 |

| 2.1. Историческая справка ЧП «СЕНК» | 22 |

| 2.2. Анализ основных технико-экономических показателей ЧП «СЕНК» | 24 |

| 2.3. Анализ прибыли и рентабельности ЧП «СЕНК» | 28 |

| 2.4. Факторный анализ прибыли ЧП «СЕНК» | 32 |

| 2.5 Факторный анализ рентабельности продукции ЧП «СЕНК» | 36 |

| 2.6. Анализ состояния охраны труда на ЧП «СЕНК» | 37 |

| Раздел 3. Экономические проблемы предпринимательства и пути их решения | 40 |

| 3.1. Пути увеличения прибыли на ЧП «СЕНК» | 40 |

| 3.2. Проблемы развития предпринимательства в Украине | 42 |

| 3.3. Мероприятия по улучшению условий труда на предприятии | 51 |

| Заключение | 53 |

| Список использованной литературы | 56 |

Введение

Предпринимательство - это способ хозяйствования, который в результате многовековой эволюции утвердился в экономике всех развитых стран. Первоначально предпринимателями называли предприимчивых людей, действующих на рынке, или просто людей энергичных, азартных, склонных к рискованным операциям. В дальнейшем к предпринимательству стали относить любую деятельность, направленную на увеличение прибыли и не запрещённую законом. Однако возникновение предпринимательства как оформившегося устойчивого явления относят к XVII веку. Оно развивалось сложно, сопровождалось и сопровождается бесконечным процессом возникновения и разрешения многочисленных противоречий. Его первые ростки начали пробиваться вместе со становлением рыночных отношений.

Формирование субъектов предпринимательства в принципе возможно двумя путями:

Первый путь – эволюционный. Он предполагает постепенное накопление денежных и других ресурсов, достаточных для открытия и развития своего дела. Этот процесс может быть довольно длительным. Он ускоряется применением акционерной формы предпринимательства. В Украине возможности эволюционного пути формирования участников предпринимательства к началу 90-х годов были очень ограничены. К причинам такого положения можно отнести:

– отсутствие достаточных сбережений у населения;

– недоверие населения к ценным бумагам — акциям, облигациям и пр.;

– недостаточная подготовленность кредитной системы;

‑ у людей отсутствовали достаточные психологические, социальные установки на предпринимательство.

Второй путь предполагает ускоренное формирование субъектов предпринимательства. Его, как правило, используют страны, осуществляющие переход от централизованно-плановой к смешанной экономики, и в том числе Украина. Государство принимает решение о:

1) приватизации предприятий;

2) смене условий применения государственного капитала путем, в частности, коммерциализации и стимулирования тем самым появления обществ предпринимательского типа.

Один из путей возникновения частных предприятий – малая приватизация. С 1992 г. к началу 1998 г. было приватизировано свыше 45 тыс. МП.

Всплеск появления малых компаний в Украине приходится на 1992-93 гг. В 1994, 1995 и 1996 гг. наблюдалось некоторое замедление темпов. Одними из самых высоких за всю историю малого бизнеса в стране были темпы возрастания в 1997 году. На начало 1998 года в стране насчитывалось более 136200 МП.

Таким образом, можно утверждать что предпринимательство в Украине, пройдя первый этап (начального зарождения), начал второй этап (бурного роста) но затормозил свое развитие и начал сворачиваться. Такого явления не наблюдалось ни в одной стране, осуществляющей реформы, и это свидетельствует о неудовлетворительной среде не только для расширения сектора малого бизнеса, но и для предприятий, существующих сегодня.

Анализ распределения малых предприятий по отраслям народного хозяйства свидетельствует об уменьшении удельного веса МП почти во всех областях экономики, за исключением торговли, общественного питания и материально-технического снабжения. Малые компании концентрируются в областях, где быстро скупается капитал и не нужно больших материальных затрат и инвестиций для ведения бизнеса. Наметилась четкая тенденция сокращения малых предприятий в промышленности и строительстве.

В Украине наблюдается очень неравномерное распределение малых предприятий по областям. Это обусловлено различными территориальными условиями: экономическим потенциалом, ресурсным обеспечением, специализацией регионов, уровнем инвестиционной активности, состоянием рыночной инфраструктуры, отношениями между государственными органами и предпринимательскими структурами. Эти региональные особенности учитываются в процессе разработки мероприятий государственной поддержки.

В данной работе рассмотрено становление в Украине предпринимательства, условия и факторы, влияющие на его развитие, а также проблемы с которыми сталкиваются МП на рынке, и перспективы его дальнейшего развития.

Раздел 1. Становление предпринимательства в Украине

1.1. Предпринимательство: определение, сущность, функции

Предпринимательство – это свободная инициатива людей в хозяйственной деятельности, это способ организации экономических сил. Иными словами, это испытанный в мировой практике способ эффективной организации производства. Существование предпринимательства – обязательное условие функционирования рынка.

Сущность предпринимательства:

Современная экономическая теория определяет предпринимательство как инициативную, самостоятельную хозяйственную деятельность людей, направленную на получение прибыли посредством организации и использования ресурсов в целях производства и реализации товара.

С одной стороны, предпринимательство выступает как особый вид хозяйственной деятельности, в основе которой лежит ряд условий и требований (свобода в выборе направлений и методов деятельности, самостоятельность в принятии решений, ответственность за принимаемые решения, ориентация на достижение коммерческого успеха).

С другой стороны, предпринимательство - это определенные стиль и тип поведения, составляющие которого - инициатива, поиск нетрадиционных решений, масштабность и риск, деловая хватка.

С третьей, предпринимательство - это особая функция, выполняемая в экономике: обеспечение развития и совершенствования хозяйственного механизма, постоянное обновление экономики, создание инновационной сферы.

Функции предпринимательства:

1. Ресурсная функция. Она реализуется в мобилизации капитала, трудовых, материальных, информационных и других ресурсов для их производительного использования. Нацеленность предпринимателя на динамическую эффективность вынуждает его к постоянному поиску дополнительных ресурсов. Множество потенциальных ресурсов общества были бы невостребованы, не занимайся предприниматели их мобилизацией.

2. Организаторская функция. Мобилизованные ресурсы могут принести пользу их собственнику, предпринимателю и обществу в целом лишь в том случае, если они будут должным образом использоваться. Поэтому предприниматель берет на себя функцию организации производства, сбыта, исследования рынка, научных разработок и т. п.

3. Творческая функция. Предприниматель постоянно нацелен на поиск новых решений. Стремление максимизировать прибыль или другой результат, признаваемый предпринимателем в качестве цели своей деятельности, не дает ему довольствоваться сложившимся положением. Он постоянно ищет, как улучшить свое дело. Появлением множества оригинальных научно-технических, экономических и организационных решений человечество обязано творческой функции предпринимательства.

Предпринимательство – один из ключевых элементов рыночных преобразований, перед необходимостью которых встала Украина после провозглашения независимости и процесс его становления в молодом государстве очень актуален сегодня.

1.2. Содержание и виды предпринимательской деятельности

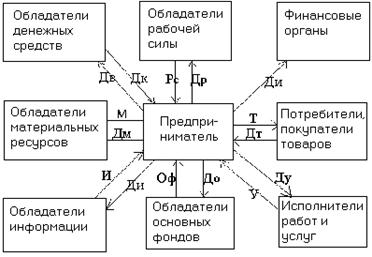

Предпринимательству свойственны общие черты любой экономической деятельности. В то же время оно характеризуется определенным содержанием, направленностью, последовательностью процедур, проводимых предпринимателем. Рассмотрим общую схему предпринимательства, дающую представление о том, как оно осуществляется.

Рис. 1.1. Общая схема предпринимательства.

Предприниматель призван удовлетворить запросы определенного круга потребителей в конечном продукте, продавая им товар Т и получая за это денежную выручку Дт. Конечный продукт предпринимательской деятельности, реализуемый потребителю в виде товара, может быть самым разнообразным. Это все то, в чем нуждается потребитель и что способен продать ему предприниматель: здания, сооружения, жилье, имущественные ценности, потребительские товары, информация, интеллектуальный продукт, деньги, валюта, ценные бумаги, все виды услуг, строительные и другие работы.

Чтобы реализовать товар, надо его иметь. Поэтому предприниматель приобретает, получает или сам производит товар и осуществляет его продвижение для продажи потребителю, покупателю. Процесс получения предпринимателем продукта, необходимого потребителю, требует для осуществления наличия ряда факторов предпринимательской деятельности. Это все то, что использует предприниматель в своей деятельности, то есть средства производства и обращения товаров в виде рабочей силы, материальных, информационных, финансовых ресурсов, используемых для производства, транспортирования, продажи товаров. Частично предприниматель может сам обладать такими факторами. Если же он ими не обладает, то приобретает факторы Ф у их обладателей, собственников за денежную сумму Дф и с их помощью производит , получает, достает и продает потребителю товар Т.

В простейшем случае, когда факторы сами и есть нужные потребителю товары, предприниматель приобретает их и продает потребителю. В подобной ситуации он становится торговым посредником между владельцем товаров и потребителем. Как следует из рассмотренного, схема предпринимательства может быть представлена в виде логической формулы : ДФ - Ф - Т - ДТ. Предприниматель приобретает за деньги Дф средства предпринимательской деятельности Ф, затем преобразует их в товары Т и реализует их, получает в итоге деньги Дт. Вырученные, полученные в итоге деньги Дт должны быть больше денег Дф, затраченных на факторы, с тем, чтобы иметь прибыль.

Предпринимательская деятельность организуется таким образом, чтобы все действия осуществлялись за определенное время, для этого предпринимательству необходим высокий уровень организации. Продолжительность операции оказывает значительное влияние на ее эффективность, прибыльность. Обычно чем короче период сделки, тем выше ее эффект для предпринимателя. С одной стороны, снижаются затраты, а с другой - увеличивается оборачиваемость денежных средств и потому меньше денег связывается в обращении. Таким образом, есть основания утверждать, что и время есть фактор предпринимательства.

Предпринимательская деятельность представляет совокупность последовательно или параллельно, одновременно проводимых операций. Каждая бизнес-операция - это один завершенный цикл предпринимательства. По отношению к такой операции допустимо применять термин “бизнес-сделка”. В бизнесе под сделкой понимается основанное на письменном договоре или устном соглашении взаимодействие двух или нескольких хозяйственных субъектов, лиц в интересах получения взаимной выгоды.

В зависимости от содержания предпринимательской деятельности и ее связи с основными стадиями воспроизводственного процесса различают разные виды предпринимательства: производственное, коммерческое, финансовое, посредническое, страховое.

Предпринимательство называется производственным, если сам предприниматель непосредственным образом, используя в качестве факторов орудия и предметы труда, производит продукцию, товары, услуги, работы, информацию, духовные ценности для последующей продажи потребителям, покупателям, торговым организациям. Таким образом, функция производства в этом виде предпринимательства - основная, определяющая.

В коммерческом предпринимательстве предприниматель выступает в роли коммерсанта, торговца, продавая готовые товары, приобретенные им у других лиц, потребителю, покупателю. В таком предпринимательстве фактором Ф является сам товар Т , а прибыль предпринимателя образуется путем продажи товара по цене, превышающей ценю приобретения.

Финансовое предпринимательство есть особая форма коммерческого предпринимательства, в котором в качестве предмета купли-продажи выступают деньги и ценные бумаги, продаваемые предпринимателем покупателю или предоставляемые ему в кредит.

Посредничеством называют предпринимательство, в котором предприниматель сам не производит и не продает товар, а выступает в роли посредника, связующего гнезда в процессе товарного обмена, в товарно-денежных операциях. Главная задача и предмет предпринимательской деятельности посредника - соединить две заинтересованные во взаимной сделке стороны. Так что есть основания утверждать, что посредничество состоит в оказании услуг каждой из этих сторон. За оказание подобных услуг предприниматель получает доход, прибыль.

Страховое предпринимательство заключается в том, что предприниматель гарантирует страхователю имущества, ценности, жизни за определенную плату компенсацию возможного ущерба в результате непредвиденного бедствия. Страхование имущества, здоровья, жизни есть особая форма финансово-кредитного предпринимательства, заключающаяся в том, что предприниматель получает страховой взнос, выплачивая страховку только при определенных обстоятельствах. Так как вероятность возникновения таких обстоятельств невелика, то оставшаяся часть взносов образует предпринимательский доход.

При разнообразии видов и способов осуществления предпринимательства любой предпринимательской операции свойственно наличие определенных процедур, выполняемых в некоторой последовательности. Для предпринимательства характерны также достаточно типичные товарно-денежные отношения между участниками осуществления операции.

Рассмотрим принципиальную схему предпринимательской операции, на которой изображены ее участники и возникающие между ними в процессе операции связи, отношения, товарные и денежные потоки, обмены (рис.1.2).

Изображенная схема представляет детализированную общую схему предпринимательства, изображенную выше на рис.1.1.

Чтобы реализовать операцию, заключающуюся в итоге в продаже потребителя, покупателям товара Т за деньги Дт, предприниматель, как уже упоминалось, должен первоначально обладать факторами, средствами предпринимательской деятельности. Частично они могут быть у него в наличии, частично ему приходится приобретать их. Основным фактором предпринимательства, как и любого другого вида деятельности, является и рабочая сила. Наряду с собственным трудом предприниматель привлекает рабочую силу РС в виде наемных работников, которым уплачивает за их труд денежное вознаграждение, заработную плату Др ( Включая отчисления на социальное страхование работников).

Рис. 1.2. Схема предпринимательской деятельности.

В большинстве видов предпринимательства для выполнения предпринимательской операции нужны материальные ресурсы в виде сырья, материалов, энергии, готовых товаров. Приобретая недостающие материальные ресурсы М и у их обладателей, предприниматель уплачивает им денежные средства Дм, то есть получает материалы в обмен на деньги. Иногда материальные ресурсы приобретаются путем бартерного обмена. При коммерческом предпринимательстве приобретенные материальные ресурсы могут быть в виде готового товара.

Третий важнейший вид необходимых для предпринимательства факторов, средств представляют основные фонды в виде зданий, сооружений, помещений , машин, оборудования, аппаратуры, вычислительной и организационной техники . Отсутствующие у предпринимателя основные фонды Оф приходится приобретать, арендовать у их обладателей за деньги До.

Для проведения большинства предпринимательских операций нужна информация в виде сведений, данных, чертежей, технологий, проектов, знаний, документов. Информация в наше время тоже стоит денег. Чтобы получить недостающую информацию И, предприниматель должен заплатить за нее деньги Ди.

Наряду с упомянутыми факторами предпринимателю могут понадобиться работы и услуги, которые он не способен выполнить собственными силами. За предоставление услуг У надо уплатить деньги Ду. Проводя предпринимательскую операцию, предприниматель затрачивает и собственные ресурсы в виде своей рабочей силы, материалов, денежных средств, информации. Это внутренние затраты, но и они стоят денег, общая сумма которых равна Дв.

Кроме всех указанных ресурсов и форм их получения предпринимателю зачастую приходится прибегать к приобретению отдельных ресурсов в долг, в виде займа. Ведь ему нужны ресурсы, средства еще до того, как они будут возмещены, окуплены в результате продажи товаров и получения денежной выручки Дт. Следовательно, предпринимателю необходим начальный капитал. Если такого капитала нет, то приходится его заимствовать.

Заимствование может иметь место в натуральной, вещественной и денежной формах.

Если предприниматель осуществляет операцию успешно и получает выручку за проданный товар, превышающую затраты, то в итоге операции образуется прибыль, исчисляемая:

Пр = Дт – Дз (1.1)

где, Пр – прибыль, т.грн.

Дт – деньги за проданный товар, т.грн.

Дз – затраты предприятия, т.грн.

Однако, эта прибыль которую называют валовой прибылью или доходом, не достается предпринимателю полностью. Он получает только часть ее, ибо надо еще уплатить налоги, внести платежи финансовым органам в общей сумме Дн. Величина налогов и платежей зависит от вида предпринимательской деятельности, используемых ресурсов, предоставляемых льгот. В итоге чистая, остаточная прибыль, которую получает предприниматель, равна:

ПРч = Дт - Дз – Дн (1.2)

где, ПРч – чистая (остаточная) прибыль предприятия, т.грн.

Дт – деньги за проданный товар, т.грн.

Дз – затраты предприятия, т.грн.

Дн – общая сумма налогов и платежей, т.грн.

Предпринимательство обычно считается целесообразным, если валовая прибыль составляет не менее 20% от уровня затрат.

1.3. Условия и факторы, влияющие на развитие предпринимательства в Украине

Для появления такого общественного феномена, как предпринимательст-

во, а тем более для превращения его в основную организационную форму производства, необходимы определенные условия. Для стран с рыночной экономикой существуют общие условия развития предпринимательства:

– стабильность государственной экономической и социальной политики;

– положительное общественное мнение отношение к предпринимательству;

– льготный налоговый режим;

– наличие развитой инфраструктуры предпринимательства;

– эффективная система защиты интеллектуальной собственности.

В Украине особую актуальность приобретают нижеперечисленные условия:

1. Наличие соответствующих имущественных прав на условия и результаты производства, поскольку предприниматель обязательно должен быть собственником произведенного продукта и дохода, полученного в результате его реализации. Только при этих условиях возникает должная заинтересованность для осуществления предпринимательской деятельности.

2. Определенная экономическая, правовая и политическая среда. Формальное признание имущественных прав на условия и результаты производства может уживаться с другими правовыми нормами, регулирующими экономическую жизнь общества, но не обеспечивающими на деле достаточной степени экономической самостоятельности для предпринимательской деятельности. Различного рода ограничения, формирующие экономическую среду, должны обеспечивать достаточный «коридор свободы». Для предпринимателя это выражается в получении достаточной самостоятельности при:

– выборе вида хозяйственной деятельности;

– определении потребителей товаров и поставщиков ресурсов;

– определении цен;

– распоряжении полученным доходом.

3. Полная экономическая ответственность за результаты деятельности. Этот пункт непривычен Украине как постсоциалистической стране, однако стоит помнить, что отрицательными результатами предпринимательской деятельности могут быть:

– убыточность, т. е. превышение расходов над доходами;

– существенная потеря имущества;

– банкротство (признание полной неплатежеспособности).

4. Этика предпринимательства. Этика предпринимательства является одним из факторов его доходности или прибыльности. Вот морально-этические нормы, утвержденные в среде предпринимателей на цивилизованных рынках:

– обязательность;

– общая высокая культура и образованность;

– контактность, умение общаться с людьми, заинтересовать их, мобилизовать на достижение поставленных целей.

Анализ предпринимательской деятельности позволил определить такие существенные факторы ее успеха:

– высокую квалификацию;

– обширные личные контакты;

– достаточные материальные и финансовые ресурсы;

– наличие заказов потребителей.

Однако, сравнивая данные развития отечественного предпринимательства с показателями иных стран, делаем вывод, что Украина значительно отстает даже от стран Восточной и Центральной Европы. Для сравнения: в Польше на тысячу жителей приходится 51,3 МП. в Чехии – 12,4. в Украине - лишь 2,6. В странах рыночного хозяйства больше половины ВВП создают малые предприятия. В Украине пока что малый бизнес не отыграет существенной роли в обеспечении экономического возрастания, его взнос в ВВП представляет лишь 9.0-9.5%.

Это происходит благодаря тому, что в своей деятельности отечественное предпринимательство наталкивается на разнообразные препятствия, которые можно поделить на макро- и микроэкономические. К первой группе относятся такие:

1. Налоговая политика, отсутствие надлежащего законодательно-нормативного обеспечения. Сегодня налоговая система страны влияет на развитие бизнеса крайне отрицательно. Предпринимательская деятельность не может полноценно развиваться за отсутствия или несовершенства законов, что ее регулируют.

2. Административные барьеры. Большое количество законов, нормативных актов, инструкций запутывает предпринимателей; кроме того, предприятия поддаются частым и безосновательным проверкам со стороны разнообразных государственных органов.

3. Ограниченность внутреннего спроса и наличие кризиса сбыта на внутреннем рынке. Малый бизнес постоянно теряет главных потребителей своей продукции вследствие ухудшения уровня обеспеченности населения, уменьшения доходов граждан.

4. Недостаточная государственная поддержка. На сегодня в Украине еще не составилась эффективная система государственной поддержки и защиты малого предпринимательства. Механизм финансирования и кредитования, информационное и консультационного обеспечения, система подготовки и переподготовки кадров для предпринимательской деятельности несовершенны и приносят очень мало пользы.

5. Низкая инвестиционная активность вследствие нестабильности экономики.

6. Неразвитость инфраструктуры. Роль объектов инфраструктуры в развитии малого бизнеса очень незначительна. Между различными организациями поддержки МП и предприятиями еще не налажено эффективное сотрудничество и обмен информацией.

7. Теневая экономика. Зачастую МП являются вынужденными участниками теневой экономики, которых туда «загоняет» налоговое давление, государственная бюрократия, и тому подобное.

8. Неэффективная приватизация. Процесс малой приватизации, имевший место в нашей стране, был подчиненный многим ограничениям. В результате, при нефункционирующем вторичном рынке приватизационных объектов много предприятий находятся в руках тех, кто не в состоянии ими управлять, но не может их продать.

9. Неразвитость рынка недвижимости. Малым предприятиям катастрофически не хватает офисных помещений. Арендная плата очень высока, правила аренды запутанные; во многих случаях объект не позволяют приватизировать вместе с помещением.

Среди микроэкономических факторов, которые более всего влияют на развитие малого предпринимательства, можно выделить такие:

– способ и время возникновения;

– форма собственности;

– финансовые возможности предприятия;

– ассортимент продукции, ее качество и спрос на нее;

– выбранную стратегию деятельности предприятия, его организационную структуру;

– кадровую политику;

– возможность доступа к коммерческой информации;

– степень соблюдения клиентами условий контрактов и платежной дисциплины.

Раздел 2. Анализ хозяйственной деятельности ЧП «СЕНК»

2.1. Историческая справка ЧП «СЕНК»

ЧП «СЕНК» было создано 8 октября 1997 года на основе личной собственности гражданина Украины Литвинского Сергея Вячеславовича. Это предприятие является юридическим лицом, действует на основе полного хозяйственного расчета и самофинансирования, имеет самостоятельный баланс и расчетный счет в банке, а также имеет право найма рабочей силы. ЧП «СЕНК» осуществляет свою деятельность в соответствии с Законом Украины “О предприятиях в Украине”, а также действующими на территории Украины законодательными актами, и в том числе международными соглашениями. Предприятие отвечает по своим обязательствам имуществом, на которое по закону может быть обращено взыскание. Юридическую и материальную ответственность за деятельность предприятия несет учредитель.

ЧП «СЕНК» создано в целях получения прибыли и наиболее полного и качественного удовлетворения потребности граждан, организаций, учреждений и предприятий в оказываемых услугах и продукции производимой предприятием.

Предметом деятельности предприятия являются:

- коммерческие, инжиниринговые услуги и посреднические операции, которые осуществляются на основе договоров подряда, комиссии, поручения и агентских соглашений;

- коммерческая деятельность, заключающаяся в снабженческо-сбытовых, посреднических и бартерных операциях на внешнем и внутреннем рынках в пользу предприятий, учреждений, организаций и граждан, бартерные и лизинговые операции;

- торгово-закупочная деятельность, оптовая и розничная торговля товарами продовольственной и непродовольственной группы, в т.ч. торговля автотранспортной техникой и запасными частями к ней, закупка и реализация медикаментов и т.д.;

- транспортно-экспедиционные услуги по перевозке грузов и пассажиров автомобильным транспортом по заявкам предприятий, учреждений, организаций и граждан;

- информационная и консалтинговая деятельность, связанная с обеспечением сведениями по различным вопросам производственной и коммерческой деятельности;

- оказание услуг связи различными способами и средствами;

- производство продукции и товаров народного потребления, а также изделий бытового назначения;

- внешнеэкономическая деятельность.

Уставный фонд ЧП «СЕНК» составляет 3000 грн. Он образуется из личных средств учредителя. Увеличение уставного фонда производится за счет прибыли предприятия, средств учредителя и пожертвований физических и юридических лиц. Имущество предприятия составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе предприятия.

Прибыль ЧП «СЕНК», которая остается у предприятия после уплаты налогов и платежей в бюджет (чистая прибыль), поступает в полное распоряжение учредителя. За счет прибыли предприятия образуются следующие фонды:

- фонд развития производства;

- страховой фонд, в размере 25% уставного фонда;

- фонд социального развития;

- фонд оплаты труда и материального поощрения образуется из дохода предприятия и учитывается в составе расходов на осуществление производственной деятельности.

Размер отчислений предприятия в каждый фонд определяется отчислением от прибыли в размере, определяемом решением учредителя по окончанию финансового года.

Предприятие может ликвидироваться в случаях:

- признания его банкротом;

- если принято решение о прекращении его деятельности (запрещении);

- если по решению суда будут признаны недействительными его учредительные документы;

- на иных основаниях, предусмотренных законодательством Украины.

Предприятие будет считаться ликвидированным с момента его исключения из государственного реестра Украины.

2.2. Анализ основных технико-экономических показателей ЧП «СЕНК»

На основе отчетов о финансовых результатах ЧП «СЕНК» за 1999-2001 года можно построить следующие таблицы.

Таблица 2.1. Динамика основных технико-экономических показателей

деятельности за 1999-2000 года

| Показатель | 1999 | 2000 |

абсолютное отклонение |

% роста |

| 1 | 2 | 3 | 4 | 5 |

|

1. Объем производства продукции, т. грн. 2. Затраты на производство реализо- ванной продукции, всего, т. грн. в том числе: - материальные затраты, т. грн. - затраты на оплату труда, т. грн. |

185,2 249,5 168,7 14 |

186,0 237,3 160,4 24,8 |

0,8 12,2 - 8,3 10,8 |

100,4 95,11 95,08 177,14 |

Продолжение таблицы 2.1

| 1 | 2 | 3 | 4 | 5 |

|

- отчисления на социальные меро- приятия, т.грн. - амортизация, т.грн. - другие затраты, т.грн. 3. Выручка от реализации продук- ции, т.грн. 4. Прибыль от реализации, т.грн. 5. Рентабельность реализованной продукции, % 6. Среднесписочная численность, чел. 7. Фонд оплаты труда 8. Среднемесячная заработная плата одного работника, т.грн. 9.Материалоемкость продукции, т.гр |

5,2 4,6 57 315,3 65,8 26,4 8 14 0,146 0,91 |

9,3 5,5 37,3 323,7 86,4 36,4 10 24,8 0,207 0,86 |

4,1 0,9 - 19,7 8,4 20,6 10 2 10,8 0,061 - 0,05 |

178,85 119,56 65,44 102,6 131,3 137,9 125 177,14 141,78 94,5 |

Из таблицы 2.1 видно, что в 2000 г. по сравнению с 1999 г. наблюдалось увеличение объема производства на 0,8 т. грн., что составляет 0,4%. Это было вызвано тем, что в 2000 г. наблюдалось увеличение покупательского спроса, что связано с повышением платежеспособности населения.

В 2000 г. затраты на производство реализованной продукции немного снизились. По отношению к 1999 г. затраты снизились на 12,2 т.грн., что примерно составляет 5%. Снижение затрат произошло за счет применения более дешевых материалов.

В 2000 г. также, как и в 1999 деятельность предприятия характеризуется прибылью, которая существенно увеличилась по отношению к 1999г., что связано с увеличением выручки от реализации продукции на 8,4 т.грн., что примерно составляет 2,6%, а также снижением затрат на производство продукции. Прибыль от реализации в 2000 г.увеличилась на 20,6 т.грн., или на 31,3%.

В 2000 г. численность работников на предприятии увеличилась на 2 человека, т.е. на 25%. Это позволило обособить труд каждого работника (специализировать), т.е. работники стали более качественно выполнять свои обязанности.

Фонд оплаты труда в 2000 г. по сравнению с 1999 г. увеличился на 77%. Это связано с тем, что выручка от реализации продукции увеличилась и возросла численность работников. В связи с этим увеличилась и среднемесячная заработная плата работников на 61 грн., или 41% по отношению к 1999г.

Материалоемкость продукции снизилась в 2000 г. из–за снижения материальных затрат при одновременном увеличении объема производства.

Таблица 2.2. Динамика основных технико-экономических показателей

деятельности ЧП «СЕНК» за 2000-2001 года

| Показатель | 2000 | 2001 |

абсолютное отклонение |

% роста |

| 1 | 2 | 3 | 4 | 5 |

|

1. Объем производства продукции, т. грн. 2. Затраты на производство реализо- ванной продукции, всего, т. грн. в том числе: - материальные затраты, т. грн. - затраты на оплату труда, т. грн. - отчисления на социальные меро- приятия, т. грн. |

186,0 237,3 160,4 24,8 9,3 |

194,5 312 178,7 27,8 11,2 |

8,5 74,7 18,3 3 1,9 |

104,6 131,48 111,41 112,1 120,43 |

Продолжение таблицы 2.2

| 1 | 2 | 3 | 4 | 5 |

|

- амортизация, т.грн. - другие затраты, т.грн. 3. Выручка от реализации продук- ции, т.грн. 4. Прибыль от реализации, т.грн. 5. Рентабельность реализованной продукции, % 6. Среднесписочная численность, чел. 7. Фонд оплаты труда, т.грн. 8. Среднемесячная заработная плата одного работника, т.грн. 9.Материалоемкость продукции, т.гр |

5,5 37,3 323,7 86,4 36,4 10 24,8 0,207 0,86 |

7,7 86,6 415,2 103,2 33,1 10 27,8 0,231 0,92 |

2,2 49,3 91,3 16,8 - 3,3 - 3 0,024 0,06 |

140 232,17 128,3 119,4 90,9 - 112,1 111,59 106,9 |

Из приведенной таблицы видно, что в 2001 г. по сравнению с 2000 г. объем реализации продукции повысился на 8,5 т.грн., что составляет 4,6%. Это было вызвано повышением качества продукции, которое повлекло за собой и увеличение спроса на продукцию предприятия. В связи с увеличением объема производства продукции в 2001г. увеличились также и затраты на производство продукции. По отношению к 2000г. они повысились на 74,7 т.грн., т.е. на 31,48%. Из общего объема затрат материальные затраты увеличились на 18,3 т.грн., за счет увеличения объема производства. Затраты на оплату труда возросли на 3 т.грн. из–за увеличения заработной платы работников. В результате повышения заработной платы увеличились и отчисления на социальные мероприятия.

Выручка от реализации продукции в 2001г. увеличилась на 91,3 т.грн., т.е. на 28,3%.

Результативность производства в 2001г. по сравнению с 2000г. улучшилась и прибыль предприятия возросла по отношению к 2000г. на 16,8 т.грн., что составляет 19,4%, хотя рентабельность реализованной продукции снизилась в 2001г. на 9,1%.

Среднесписочная численность работников в 2001г. не изменилась, хотя фонд оплаты труда увеличился на 3 т.грн. Это связано с повышением прибыли от реализации продукции.

2.3. Анализ прибыли и рентабельности ЧП «СЕНК»

Прибыль и рентабельность являются основными показателями отража-

ющими эффективность деятельности предприятия.

Прибыль является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия. В процессе анализа результатов работы предприятия применяются различные значения прибыли:

- прибыль (убыток) от реализации продукции;

- прочая прибыль (от внереализационной деятельности предприятия);

- балансовая (валовая) прибыль;

- налогооблагаемая прибыль;

- чистая прибыль (прибыль, остающаяся у предприятия).

Валовая (балансовая) прибыль характеризует конечный финансовый результат хозяйственной деятельности предприятия и представляет собой сумму прибыли от реализации товаров и доходов от внереализационных операций. Валовая прибыль с наибольшей полнотой и объективностью показывает результаты всех видов хозяйственной деятельности предприятия.

Чистая прибыль – это та часть балансовой прибыли, которая остается в распоряжении предприятия после уплаты в бюджет налога на прибыль.

Показатель рентабельности позволяет выявить не только общую эффективность работы предприятия, но и оценить различные стороны его деятельности. Рентабельность определяется как отношение прибыли к одному из показателей деятельности предприятия.

Динамику прибыли и рентабельности можно проследить с помощью следующих таблиц:

Таблица 2.3. Анализ прибыли и рентабельности ЧП «СЕНК» за 1999-2000 года

| Показатель | 1999 | 2000 |

абсолютное отклонение |

% роста |

| 1 | 2 | 3 | 4 | 5 |

|

1.Прибыль от реализации, т.грн. 2. Прочая прибыль, т.грн. 3. Балансовая прибыль, т.грн. 4. Налог на прибыль, т.грн. 5. Чистая прибыль, т.грн. 6.Рентабельность реализован- ной продукции, т.грн |

65,8 14,3 80,1 24,03 56,07 26,4 |

86,4 15,1 101,5 30,45 71,05 36,4 |

21,4 0,8 21,4 6,42 14,98 10 |

126,7 105,6 126,7 126,7 126,7 137,9 |

Из таблицы 2.3 видно, что в 2000 г. балансовая прибыль предприятия увеличилась по сравнению с 1999 г. на 21,4 т.грн., или на 26,7%. Это связано с увеличением прибыли от реализации продукции на 20,6 т.грн. и увеличением прочей прибыли на 0,8 т.грн.

Увеличение балансовой прибыли в 2000 г. привело к увеличению налога на прибыль, который составляет 30% от размера балансовой прибыли. Налог на прибыль в 2000 г. увеличился на 6,24 т.грн., или на 26,7%.

В распоряжении предприятия в 2000 г. осталось 71,05 т.грн., потому что была получена предприятием большая прибыль в связи с увеличением объема реализации продукции, что на 14,98 т.грн., или на 26,7% больше чем в 1999 г.

Рентабельность продукции в 2000 г. по сравнению с 1999 г. увеличилась на 37,9%. Рост рентабельности был достигнут с помощью повышения эффективности использования ресурсов. Также важным фактором роста рентабельности является работа предприятия по ресурсосбережению, что привело к снижению себестоимости, а следовательно, к росту прибыли.

В таблице 2.4 приведены данные о показателях прибыли и рентабельности за 2000-2001 года.

Таблица 2.4. Анализ прибыли и рентабельности ЧП «СЕНК» за 2000-2001 года.

| Показатель | 2000 | 2001 |

абсолютное отклонение |

% роста |

| 1 | 2 | 3 | 4 | 5 |

|

1.Прибыль от реализации, т.грн. 2. Прочая прибыль, т.грн. 3. Балансовая прибыль, т.грн. 4. Налог на прибыль, т.грн. 5. Чистая прибыль, т.грн. 6. Рентабельность реализован- ной продукции, % |

86,4 15,1 101,5 30,45 71,05 36,4 |

103,2 13,2 116,4 34,92 81,48 33,1 |

16,8 - 1,9 14,9 4,47 10,43 - 3,3 |

119,4 87,4 114,7 114,7 114,7 90,9 |

Из таблицы 2.4 видно, что хотя в 2001 г. и снизилась прочая прибыль предприятия на 1,9 т.грн. потому что предприятие меньше занималось внереализационной деятельностью, балансовая прибыль возросла на 14,9 т.грн., что составило 14,7%. На увеличение балансовой прибыли повлияло увеличение объема реализации продукции и следовательно увеличение прибыли от реализации на 16,8 т.грн., что составляет 19,4%.

В связи с ростом балансовой прибыли увеличился и налог на прибыль на 4,47 т.грн., или на 14,7%.

Рентабельность продукции в 2001г. по сравнению с 2000 г. снизилась на 9,1%, что свидетельствует о снижении эффективности деятельности предприятия, хотя на объем прибыли это не оказало отрицательного влияния. На снижение рентабельности также повлияло увеличение затрат в 2001 г.

Из таблицы 2.5 видно, что платежи в бюджет в 2000 г. по сравнению с 1999 г. увеличились на 26,7%, в связи с тем, что увеличилась балансовая прибыль на 26,7%. По причине увеличения прибыли повысились поступления в фонд развития производства – на 12,8 т.грн., или на 49%; в фонд социального развития – на 1,4 т.грн., или на 10,2% и в фонд материального поощрения – на 0,5 т.грн., что составляет 4%.

Таблица 2.5. Анализ распределения прибыли ЧП «СЕНК» за 1999-2000 года

| Направление прибыли | 1999 | 2000 |

абсолютное отклонение |

% роста |

| 1 | 2 | 3 | 4 | 5 |

|

1. Платежи в бюджет, т.грн. 2. Фонд развития производства т.грн. 3. Фонд социального развития, т.грн. 4. Фонд материального поощре- ния, т.грн. 5. Прочие цели, т.грн. 6. Всего прибыли к распреде- лению, т.грн. |

24,03 26,1 13,7 12,5 3,77 80,1 |

30,45 38,9 15,1 13,0 4,05 101,5 |

6,42 12,8 1,4 0,5 0,28 21,4 |

126,7 149 110,2 104 107,4 126,7 |

Прибыль предприятия, направленная на прочие цели возросла на 0,28 т.грн., или на 7,4% по отношению к 1999 г., поскольку у предприятия осталось больше средств после распределения прибыли на остальные необходимые цели. Эту часть прибыли предприятие направляет в резервный фонд.

Таблица 2.6. Анализ распределения прибыли ЧП «СЕНК» за 2000-2001 года

| Направление прибыли | 2000 | 2001 |

абсолютное отклонение |

% роста |

| 1 | 2 | 3 | 4 | 5 |

|

1. Платежи в бюджет, т.грн. 2. Фонд развития производства т.грн. 3. Фонд социального развития, т.грн. 4. Фонд материального поощрения, т.грн. 5. Прочие цели, т.грн. 6. Всего прибыли к распреде- лению, т.грн. |

30,45 38,9 15,1 13,0 4,05 101,5 |

34,92 48,7 16,6 13,0 3,18 116,4 |

4,47 9,8 1,5 - - 0,87 14,9 |

114,7 125,2 109,9 - 78,5 114,7 |

Из приведенной таблицы видно, что платежи в бюджет в 2001 г. по сравнению с 2000 г. повысились, в связи с увеличением прибыли на 14,9 т.грн., или на 14,7%. По той же причине увеличились и платежи в фонд развития производства – на 9,8 т.грн.; в фонд социального развития – на 1,5 т.грн., а отчисления в фонд материального поощрения не изменились.

Отчисления из прибыли на прочие цели предприятия снизились по сравнению с 2000 г. на 0,87 т.грн., что составило 21,5%, потому что значительно увеличились остальные необходимые отчисления.

2.4. Факторный анализ прибыли ЧП «СЕНК»

Прибыль от реализации товарной продукции в общем случае находится

под воздействием таких факторов, как изменение: объема реализации; структуры продукции; отпускных цен на реализованную продукцию; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов.

Для факторного анализа прибыли понадобятся следующие данные:

Таблица 2.7. Исходные данные для факторного анализа прибыли

| Показатель | 2000 | 2001 | абсолютное отклонение | % роста |

| 1 | 2 | 3 | 4 | 5 |

|

1. Объем реализации продук- ции, т.грн. 3. Прибыль от реализации, т.грн. 4.Себестоимость реализован- ной продукции, т.грн. |

186,0 86,4 99,6 |

194,5 103,2 91,3 |

8,5 16,8 - 8,3 |

104,6 119,4 91,7 |

1. Расчет влияния на прибыль изменения объема реализации продукции и себестоимости реализованной продукции произведем по следующим формулам:

∆ Пv = Vф – С/с пл – П пл (2.1)

где, Vф – фактический объем реализации продукции, т.грн.;

С/с пл – плановый объем себестоимости реализованной продукции, т.грн.;

П пл – плановая прибыль предприятия от реализации продукции, т.грн.

∆ Пv = 194,5 – 99,6 – 86,4 = 8,5

∆ П с/с = (Vф – С/с ф) – (Vф – С/с пл) (2.2)

где, С/с ф – фактический объем себестоимости реализованной продукции, т.грн.

∆ П с/с = (194,5 – 91,3) – (194,5 – 99,6) = 8,3

∆ П = ∆ Пv + ∆ П с/с = 8,5 + 8,3 = 16,8

На основе проведенных расчетов можно сделать вывод о том, что в 2001 году прибыль предприятия увеличилась по сравнению с 2000 годом на 16,8 т.грн. за счет изменения объема реализации продукции и себестоимости реализованной продукции.

2. Рассчитаем изменение прибыли предприятия за счет изменения выручки от реализации продукции и затрат на производство реализованной продукции. Для этого нам понадобятся данные, которые представлены в следующей таблице:

Таблица 2.8. Исходные данные для анализа прибыли

| Показатель | 2000 | 2001 |

абсолютное отклонение |

% роста |

| 1 | 2 | 3 | 4 | 5 |

|

1. Выручка от реализации продукции, т.грн. 2. Затраты на производство реализованной продукции, т.грн. 3. Прибыль от реализации, т.грн. |

323,7 237,3 86,4 |

415,2 312 103,2 |

91,3 74,7 16,8 |

128,3 131,48 119,4 |

Для расчета изменения прибыли за счет изменения выручки от реализации продукции используем формулу:

∆ П в = (Вф – Зпл) – (Впл – Зпл) (2.3)

где, Вф – фактический объем выручки от реализации продукции, т.грн.;

Впл – плановый объем выручки от реализации продукции, т.грн.

Зпл – плановый объем затрат на производство реализованной продукции, т.грн.

∆ П в = (415,2 – 237,3) – (323,7 – 237,3) = 91,5

Изменение прибыли предприятия за счет изменения затрат на производство реализованной продукции рассчитаем по формуле:

∆ П з = (Вф – Зф) – (Вф – Зпл) (2.4)

где, Зф – фактический объем затрат на производство реализованной продукции,

т.грн.

∆ П з = (415,2 – 312) – (415,2 – 237,3) = - 74,7

∆ П = ∆ П в + ∆ П з = 91,5 – 74,7 =16,8

После проведения расчетов видно, что в 2001 году прибыль предприятия от реализации продукции повысилась по сравнению с 2000 годом на 16,8 т.грн. за счет изменения выручки от реализации продукции и затрат на производство реализованной продукции.

По итогам проведенного анализа, необходимо разработать конкретные мероприятия по увеличению прибыли предприятия:

1. увеличение объема выпуска продукции;

2. снижение себестоимости продукции;

3.снижение расходов предприятия;

4. установление прочных связей с поставщиками сырья и материалов;

5. систематический контроль за распределением сырья и материалов;

6. повышение производительности труда работников;

7. повышение квалификации специалистов;

8. внедрение новейших технологий;

9. эффективное использование производственных мощностей;

10. реконструкция и модернизация предприятия.

2.5 Факторный анализ рентабельности продукции ЧП «СЕНК»

На рентабельность продукции оказывают влияние прибыль предприятия и затраты на производство реализованной продукции. Для расчета изменения рентабельности за счет этих факторов, нам понадобятся данные, представленные в таблице 2.9.

Таблица 2.9. Исходные данные для анализа рентабельности

| Показатель | 2000 | 2001 |

абсолютное отклонение |

% роста |

| 1 | 2 | 3 | 4 | 5 |

|

1. Затраты на производство реализованной продукции, т.грн. 2. Прибыль от реализации продукции, т.грн. 3. Рентабельность реализован- ной продукции, % |

237,3 86,4 36,4 |

312 103,2 33,1 |

74,7 16,8 - 3,3 |

131,48 119,4 90,9 |

Рассчитаем изменение рентабельности за счет изменения прибыли от реализации продукции по формуле:

∆ Р п = (П ф/З пл – П пл/З пл) *100% (2.5)

где, П ф – фактический объем прибыли, т.грн.

П пл – плановый объем прибыли, т.грн.

З пл – плановый объем затрат, т.грн.

∆ Р п = (103,2/237,3 – 86,4/237,3) * 100% = 0,07 * 100% = 7%

Изменение рентабельности продукции за счет изменения затрат рассчитаем по формуле:

∆ Р з = (П ф/З ф – П ф/З пл) *100% (2.6)

где, З ф – фактический объем затрат, т.грн.

∆ Р з = (103,2/312 – 103,2/237,3) * 100% = - 0,1 * 100% = - 10%

∆ Р = ∆ Р п + ∆ Р з = 7% – 10% = - 3%

На основе проведенных расчетов можно сделать вывод о том, что в 2001 году рентабельность реализованной продукции может возрасти на 7% за счет увеличения прибыли, однако в связи с увеличением затрат она снизилась на 10%. В результате общее снижение рентабельности составило 3%.

2.6. Анализ состояния охраны труда на ЧП «СЕНК»

Немало важную роль на предприятии играет состояние техники безопасности и охраны труда.

Охрана труда – это свод законодательных актов и правил, соответствующих им гигиенических, организационных, технических и социально – экономических мероприятий, обеспечивающих безопасность, сохранение здоровья и работоспособность человека в процессе труда.

Контроль и надзор за соблюдением техники безопасности на предприятии осуществляет главный инженер и инженер по ТБ.

Все работники предприятия, в том числе и руководитель, проходят обучение и проверку знаний и требований охраны труда и техники безопасности в порядке, определенном Правительством Украины.

В обязательном порядке проводятся инструктажи:

Вступительный – проводится со всеми вновь принятыми на работу.

Первичный – инструктаж на рабочем месте до начала производственной деятельности.

Повторный – проводится по программе первичного инструктажа на рабочем месте один раз в квартал.

Внеплановый – проводится при изменении технологического оборудования, а также при нарушении работающими требований техники безопасности, которые привели к травме, аварии, взрыву, пожару, отравлению.

Целевой – проводится при выполнении разовых работ, не связанных с прямыми обязанностями по специальности.

Для объективной оценки условий труда на предприятии проводится аттестация рабочих мест. Для этой цели создается приказом по предприятию комиссия по аттестации рабочих мест. Привлекается СЭС (санэпидемстанция), которая проводит замеры температуры, влажности воздуха и т.д. По окончании аттестации рабочих мест, вся документация подается в государственную инспекцию условий труда для регистрации.

Условия труда на предприятии требуют целенаправленного и системного управления на всех уровнях, что обуславливает образование соответствующего механизма обратного действия, т.е. воздействия на развитие организации труда, техники и технологии. Взаимодействие и взаимообусловленность факторов производства, влияющих на условия труда, в процессе индивидуального, а затем и общественного труда позволяют определить сущность этих условий и возможность управления ими.

Наиболее общими задачами управления условиями труда является обеспечение полной реализации конституционного права граждан на труд, на безопасные и здоровые условия труда (согласно ст.43 Конституции Украины); повышение его эффективности на основе улучшения состояния безопасности, гигиены труда и производственной среды согласно Национальной программе улучшения состояния безопасности, гигиены труда и производственной среды на 1996 – 2002 гг.

Одним из основных требований к управлению условиями труда является подход к нему как к системе, согласно которой решение принимается на основе комплексного изучения взаимосвязи элементов управляемого объекта с окружающей средой. С учетом особенностей управления условиями труда этот подход предполагает многоаспектность проблем, сложность, комплексность их взаимосвязей, иерархический характер управления, множество критериев выбора решений, ограниченность ресурсов и возможностей в решении всех проблем, связанных с созданием благоприятных условий труда, вариантность использования ресурсов.

Таким образом, сущность условий труда проявляется только при раскрытии внутреннего единства и подчинения составных элементов, принимающих участие в процессе труда, в их взаимодействии и взаимообусловленности. Раскрывается она при последовательном переходе от единичного к общему путем рассмотрения факторов и элементов, формирующих условия индивидуального, а затем общественного труда.

Раздел 3. Экономические проблемы предпринимательства и пути их решения

3.1. Пути увеличения прибыли на ЧП «СЕНК»

На предприятии предусматриваются плановые мероприятия по увеличению прибыли. В общем плане это мероприятия следующего характера:

1. увеличение выпуска продукции;

2. улучшение качества продукции;

3. продажа излишнего оборудования и другого имущества или сдача его в аренду;

4. снижение себестоимости продукции за счет более рационального использования материальных ресурсов, рабочей силы и рабочего времени;

5. расширение рынка продаж и др.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшение качества продукции и использование факторов производства.

Для увеличения прибыли предприятие должно стремиться к снижению материалоемкости продукции и затрат.

Материалоемкость продукции является обобщающим показателем, характеризующим эффективность использования материальных ресурсов. Материалоемкость общественного продукта исчисляется как отношение затрат сырья, материалов, энергии и других материальных затрат на производство продукции к валовому общественному продукту:

Ме = МЗ/V (3.1)

где, Ме – материалоемкость продукции, т.грн.

МЗ – материальные затраты, т.грн.

V – объем продукции, т.грн.

На ЧП «СЕНК» материалоемкость в 2001 г. увеличилась 0,06 т.грн. (табл.2.1.) в связи с закупкой более дорогих материалов. Предприятию необходимо найти других поставщиков, стоимость материалов которых ниже, с целью сохранения материалоемкости на уровне 2000 г. В таком случае материальные затраты в 2001 г. составили бы:

МЗ = Ме * V (3.2)

МЗ = 0,86 * 194,5 = 167,27

т.е. материальные затраты снизились за счет снижения материалоемкости со 178,7 т.грн. до 167,27 т.грн., т.е. на 11,43 т.грн. За счет этого прибыль предприятия увеличилась следующим образом:

П = П2001 + ∆ МЗ (3.3)

П = 103,2 + 11,43 = 114,63

следовательно прибыль предприятия могла бы увеличиться в 2001 г. на 11,43т.грн. за счет снижения материалоемкости.

Также прибыль предприятия можно увеличить за счет снижения затрат. Существенное влияние на уровень затрат оказывают технико – экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции. В 2001 г. снижение затрат за счет этих факторов до уровня 2000 г. приведет к увеличению прибыли:

П = В – З (3.4)

где, П – прибыль предприятия, т.грн.

В – выручка от реализации продукции, т.грн.

З – затраты на производство реализованной продукции, т.грн.

П = 415,2 – 237,3 = 177,9

∆ П = 177,9 – 103,2 = 74,7

За счет снижения затрат прибыль предприятия увеличилась бы в 2001 г. на 74,7т.грн., что существенно могло бы отразиться на финансовом положении предприятия.

Таким образом, можно сделать вывод, что возможность предприятия влиять на объем прибыли от реализации через изменение затрат и материалоемкости является существенной.

3.2. Проблемы развития предпринимательства в Украине

В ходе начавшегося нового этапа экономической реформы в Украине особо важным становится изыскание дополнительных резервов повышения эффективности хозяйственного механизма, принятия кардинальных мер по созданию условий для выхода страны из кризисной ситуации. Поиск же наиболее приемлемых для Украины методов оздоровления экономики в первую очередь приводит к необходимости обратиться к мировому опыту решения этих проблем.

Среди целого ряда разнообразных факторов экономического роста наиболее значительным считают умелую реализацию предпринимательского потенциала граждан страны, эффективное использование в экономическом механизме самостоятельной хозяйственной инициативы человека, признание предпринимательства незаменимой силой хозяйственной динамики, конкурентоспособности и общественного процветания.

Существующие на сегодня концепции характеризуют предпринимательство в трех направлениях:

1) доступность различных видов ресурсов и возможность ими распоряжаться с целью получения прибыли при постоянном наличии фактора риска и неопределенности конечного результата деятельности;

2) эффективное управление и организация производственного процесса с постоянным и широким использованием нововведений;

3) особенное новаторское, творческое поведение хозяйствующего субъекта, его предприимчивость, являющаяся движущей силой экономического процесса.

Основным же условием возможности существования предпринимательства является создание конкурентной среды и предоставление экономической свободы субъекту хозяйствования. Уже такое понимание сути проблемы позволяет объяснить важную особенность развития современной мировой экономики — все более возрастающую роль малого бизнеса. Его качественными критериями являются:

- преобладание частной собственности на средства производства;

- юридическая и экономическая независимость в принятии решений;

- упрощенная система управления;

- профессиональная взаимозаменяемость работников;

- непосредственное участие собственника в управлении предприятием;

- инициативный, поисковый характер деятельности.

Конкуренция — это основное условие, при котором работают рыночные механизмы, генерирующие ценовые сигналы, порождающие стимулы, формирующие рыночное изобилие, разнообразие ассортимента и высокое качество товаров и услуг.

Украине, как и другим странам с переходной экономикой, в наследство от советской государственно-монополистической системы досталась совокупность отношений между предприятиями, не совместимая с конкурентной средой.

Конечно, конкурентная среда может быть создана на основе либерализации связей с внешним рынком, в частности за счет ослабления таможенных ограничений для зарубежных товаров, поступающих на внутренний рынок, с одновременным усилением контроля за их качеством. Но такой путь формирования конкурентной среды при глубочайшем экономическом кризисе чрезвычайно опасен. Созданная таким образом конкурентная среда способна лишь усилить действие сил, разрушающих национальную экономику. Нельзя не учитывать, что товары, производимые на большей части украинских предприятий, по сравнению с товарами мирового рынка неконкурентоспособны. Большинство украинских предприятий этой конкуренции не выдержит, что может усугубить и без того их трудное положение.

Решение данной проблемы лежит в технологическом обновлении производства, которое должно сделать продукцию предприятий конкурентоспособной. Однако и это решение представляется сомнительным, прежде всего из-за условий его выполнения. Галопирующая инфляция делает инновацию маловероятной, поскольку нормальная предпринимательская деятельность не способна дать необходимые средства для инвестиций. Сомнительно также получение средств для этой цели извне, поскольку условия той же инфляции и нестабильности экономики Украины заставляют инвесторов искать такие помещения капитала, которые способны давать немедленную отдачу, между тем как вложения в производство всегда сопряжены со значительным периодом времени и риском.

Одним из важнейших условий выхода Украины на уровень конкурентоспособности с предприятиями дальнего зарубежья является создание наиболее благоприятных условий для формирования такой массы малых предприятий, которые в своей совокупности способны выполнять функции инфраструктуры на конкурентной основе.

Это должны быть малые предприятия с широким диапазоном социальной ориентации, размеров и рода деятельности. Это могут быть предприятия с минимальной численностью наемных рабочих и без наемных рабочих вообще — семейные предприятия. Малые предприятия могут специализироваться на изготовлении относительно несложных элементов изделий, состав и номенклатура которых изменяются в соответствии с требованиями рынка. Необходимы Украине также предприятия, которые на договорной основе осуществляют техническое обслуживание и ремонты оборудования, вычислительной техники, приборов и аппаратуры.

Вся эта обширная зона малого бизнеса должна быть такой, чтобы все предприятия, и в первую очередь крупные и средние, имели возможность выбора поставщиков и партнеров, продукция и услуги которых отличаются высоким качеством, надежностью и стабильными ценами, доказывая тем самым преимущества данной системы по сравнению с рядом предприятий замкнутого комплекса, которые достались в наследство от командно-административной системы. Естественно, создание такой сети малого бизнеса требует определенных материально-технических, финансово-кредитных и организационных предпосылок.

Главной проблемой для малого предприятия на сегодняшний день являются трудности с финансированием. Отсутствие достаточного капитала у большинства населения, сложность, невыгодность, а иногда и невозможность получения заемных средств тормозят развитие малого бизнеса. Известны лишь четыре потенциально доступных источника выделения финансов: Украинский фонд поддержки предпринимательства; Государственный инновационный фонд; средства, выделяемые местными органами власти безработным для организации своего бизнеса; средства местных органов власти, которые образуются из отчислений от стоимости приватизированных объектов. Оба центральных фонда дислоцируются в Киеве, но имеют региональные отделения в областных городах (фонд поддержки предпринимательства—в 9, а инновационный фонд—в 19 областях). Первый фонд ежегодно получает из государственного бюджета установленную сумму для кредитования мелких частных предпринимателей; средства второго фонда образуются из фиксированного процента отчислений, производимых всеми предприятиями от объема реализации продукции (работ, услуг). Эти фонды выделяют кредиты предпринимателям как для начала своего дела, так и под текущее производство, на конкурсных принципах, путем оценки их бизнес-планов. Однако поступают средства в фонды в недостаточном объеме и нерегулярно. Инновационный фонд оказывает кредитную поддержку только проектам, реализующим новые технологии, но его возможности также невелики относительно потребностей малых предприятий.

В 1993 г. начало действовать положение о выделении ссуд безработным для того, чтобы они могли начать свое дело, но, во-первых, выделяемая сумма недостаточна для этого, а во-вторых, получить ее весьма трудно из-за сложной процедуры оформления.

Последний из четырех названных источников кредитования—средства местных властей, образуемые за счет отчислений от стоимости приватизируемых объектов, — также практически бездействует, поскольку не отработан механизм выделения средств предпринимателям.

Что касается получения кредитов в коммерческих банках, то в качестве их клиентов могут выступать лишь торговые и посреднические организации, но не производственные, а тем более не мелкие, потому что у них нет ни большого уставного капитала, ни дорогостоящих основных фондов и имущества, ни значительного личного имущества, которые могут служить залогом под кредиты. В последние годы расширяют масштабы деятельности в Украине зарубежные и международные финансовые фонды и программы, но они охватывают локальные зоны и поэтому не оказывают существенного влияния на поддержку малых предприятий.

Задача государства — создать предпосылки, стимулирующие вложение инвестиций и предпринимательской энергии в данный сектор экономики.

Особо следует отметить, что на пути развития предпринимательства в Украине стоит действующий порядок налогообложения предприятий. Формально в соответствии с этим порядком налогом облагается лишь прибыль предприятий. Причем размер налога составляет 30%, что соответствует принятому в рыночной экономике представлению об оптимальном уровне налогообложений прибыли. Но предприятия обязаны включать в свои издержки отчисления в различные фонды, которые, в сущности, являются частью добавленной стоимости. Тем самым уровень издержек существенно завышается, а прибыль соответственно сокращается.

Такой порядок налогообложения содержит в себе глубокое внутреннее противоречие. Оно предполагает отсутствие конкурентной среды, монопольное положение субъектов рыночной экономики, их способность устанавливать цены на затратной основе, то есть, в сущности,— появление неработающих механизмов рыночного ценообразования. Если бы те же предприятия действовали в нормальных рыночных условиях, в которых цены устанавливаются не на затратной основе, а как равновесные цены механизма рыночной конкуренции, то наверняка большая часть предприятий стала бы убыточной, утратила бы главный мотив и основу своей деятельности — прибыль. В реальных экономических условиях Украины монопольное завышение цен не столько разоряет действующие предприятия, сколько препятствует созданию новых и, что особенно существенно, неизбежно ведет к сокращению производства из-за несоответствия покупательной способности населения уровням цен.

Принятая в Украине система налогообложения прибыли и включаемых в издержки отчислений не только тормозит развитие предпринимательства, но и деформирует его направления. Свободный капитал явно избегает сферы производства товаров и услуг, где необходимы относительно крупные первоначальные капитальные вложения с проблематичными перспективами окупаемости. Он устремляется главным образом в торгово-посредническую деятельность.

В современной рыночной экономике налоговые рычаги считаются наиболее эффективным инструментом ее регулирования. В Украине же эти рычаги, в сущности, практически не используются ни для развития предпринимательства, ни для регулирования его направлений. В настоящее время новые предприятия, в том числе малые, не получают прав на налоговые льготы. Отсутствует дифференциация уровня налогов на прибыль и размера отчислений в зависимости от видов и направлений предпринимательской деятельности, а также от использования прибыли. Отсутствует такая форма государственной поддержки малых предприятий, как льготные условия их кредитования (например, путем обеспечения государственных гарантий банкам, предоставляющим кредиты на создание предприятий и развитие предпринимательской деятельности).

Общее направление совершенствования налоговой системы - усиление стимулирующей роли налогов в развитии производства. Надо освободить малые предприятия от налогов на инвестиции, ввозимые технологии. И, конечно, нужны налоговые льготы на период становления малого предприятия. Совершенно очевидна необходимость дифференцированного налогового подхода к предприятиям разного профиля деятельности. Более низкие ставки налогов должны применяться для наиболее важных, приоритетных отраслей.

Также можно выделить такие проблемы как, трудности с регистрацией открытия собственного дела. Конечно, за последние 5 лет массового развития малого бизнеса в Украине острота ее заметно уменьшилась. Многие желающие начать бизнес уже располагают необходимой информацией о процедуре регистрации, могут получить в органах регистрации, у консультантов-индивидуалов или в специализированных фирмах образцы документов и необходимые советы. Тем не менее, по затратам времени, денежных средств, нервных усилий действующая в Украине процедура регистрации предприятия все еще остается громоздкой и излишне усложненной, особенно по сравнению с той, что действует в развитых странах.

Предприниматели отмечают также проблемы с реализацией продукции и с доступом к сырью и материалам. В Украине еще не создан механизм свободной рыночной реализации сырья и по-прежнему осуществляется его распределение между государственными предприятиями, доля которых по отраслям колеблется от 60 до 90 %. Крупные биржи с мелким бизнесом не работают, а мелкооптовая торговля решает вопросы снабжения предпринимателей через неформальные каналы. Частично этим объясняется такой феномен нынешней Украины, как расчеты между негосударственными предприятиями преимущественно в виде наличных денег.

Проблема реализации продукции имеет два аспекта — внутренний и внешний. Реализовать продукцию на внутреннем рынке Украины трудно не потому, что она не нужна: спрос есть, но у потребителей нет денег для расчетов. В многозвенной цепочке предприятий, поставляющих друг другу продукцию, ни у кого нет денег для оплаты. Эта ситуация длится уже не один год и известна как «кризис взаимных платежей».

Немаловажным фактором развития малого бизнеса является участие государственных органов в создании благоприятных условий для него. В данном направлении государство сделало такие шаги. В конце 1991 г. был учрежден Государственный комитет по содействию малым предприятиям и предпринимательству. Тогда же образован Национальный фонд поддержки предпринимательства и развития конкуренции. В 1993 г. учреждается Государственный инновационный фонд и принимается долгосрочная программа государственной поддержки предпринимательства. В составе местных органов власти (областных, городских, районов города) имеются департаменты, призванные осуществлять государственную политику поддержки предпринимательства, но из-за малочисленности персонала, отсутствия оборудования и финансовых средств они занимаются только лишь подготовкой справок и помогают начинающим предпринимателям в процедуре регистрации. В целом же отношение местных властей к частному предпринимательству все еще остается или индифферентным, или скрыто негативным. Реальная помощь малому бизнесу на местах — явление настолько редкое, что о начале положительных изменений в стереотипах поведения массы чиновников говорить не приходится. Специальных консультационных пунктов, которые могли бы внести весомый вклад в дело поддержки предпринимателей, при местных органах государственной власти пока нет.

В экономически развитых странах большое внимание уделяется сфере бизнес-услуг. В инфраструктуру бизнеса принято включать сервисные службы для начинающих и действующих предпринимателей (справочно-информационные, консалтинговые, учебные фирмы), ассоциации и союзы, помогающие малому бизнесу. В Украине до настоящего времени не создана сеть справочно-информационных и консалтинговых служб для малых предприятий.

Особо следует упомянуть такую комплексную по услугам форму помощи малому бизнесу, как центры развития бизнеса. В развитом виде они оказывают консультационные услуги, ведут подготовку к бизнесу. Развитие сети таких центров позволило бы значительно повысить уровень бизнес-услуг и подготовки предпринимателей. Примером эффективной помощи такого рода может служить работа открывшегося в 1995 г. в Киеве Агентства по развитию предпринимательства, которое оказывает консультационные услуги начинающим и проводит обучение основам бизнеса.

К настоящему времени сделаны только самые первые шаги в правовом и организационном обеспечении формирования малого предпринимательства в качестве особого сектора экономики Украины. Комплекс первоочередных мер по развитию малого предпринимательства в Украине, должен осуществляться в следующих направлениях:

1. Нормативно-правовое – подразумевает формирование надлежащей законодательной базы развития малого предпринимательства; разработку действенных законодательно – нормативных актов, направленных на стимулирование малого бизнеса; создание более благоприятного налогового, инвестиционного, инновационного и ценового режимов для субъектов малого предпринимательства, а так же упорядочение государственного регулирования и контроля предпринимательской деятельности.

2. Финансово-кредитное – подразумевает создание развитой сети финансово – кредитных учреждений и страховых фирм; разработку и внедрение системы стимулирования коммерческих банков, которые предоставляли бы льготные кредиты малым предприятиям. Финансовое обеспечение развития малого предпринимательства может осуществляться за счет средств государственного и местных бюджетов, внебюджетных фондов, частных отечественных и иностранных инвесторов.

3. Кадровое – предусматривает организацию подготовки кадров через сеть центров переподготовки, организацию курсов повышения квалификации, организацию обучения основам предпринимательства в сфере государственного образования.

4. Внешнеэкономическая деятельность. Государственная политика направляется на повышение экспортных возможностей, развитие торговых, производственно – технологических и информационных отношений с иностранными партнерами, создание благоприятных условий для привлечения иностранных инвестиций в отечественный бизнес. Осуществление внешнеэкономической деятельности следует стимулировать путем создания механизма льготного кредитования экспортных операций, оказания помощи для участия в международных выставках, презентациях, организации системы страхования кредитов для экспортной деятельности.

3.3. Мероприятия по улучшению условий труда на предприятии

Параллельно с основной деятельностью на предприятии проводится работа по улучшению условий труда.

К улучшениям условий труда можно отнести такие мероприятия как:

1) организация рабочего места;

2) нормализация микроклимата помещения;

3) обеспечения защиты персонала от шума;

4) обеспечение защиты персонала от излучений;

5) обеспечение электробезопасности и пожарной безопасности.

Для улучшения организации рабочего места можно применять различные приспособления для удобства работы. К таким приспособлениям можно отнести: различные полки, шкафчики находящиеся в близости от рабочего места, удобные стулья обеспечивающие наименьшую утомляемость в процессе работы. К улучшению организации рабочего места можно отнести наличие растений создающих благоприятное воздействие на человека.

Нормализация микроклимата помещения достигается следующими мероприятиями как улучшением вентиляции помещения за счет вытяжных вентиляторов и нормального функционирования встроенной вентиляции здания. К нормализации микроклимата можно добавить отопление. Защита персонала от шума достигается соответственной отделкой помещения и шумопоглощающими приспособлениями.

Для защиты от излучений во время работы с компьютером оператор в первую очередь должен руководствоваться правилам по технике безопасности, а также применять всевозможные защитные средства, в частности защитные экраны.

Для обеспечения электробезопасности и пожарной безопасности работники так же должны руководствоваться инструкциям по технике безопасности. Всё рабочее оборудование должно проходить периодический, надлежащий осмотр. Помещение должно соответствовать правилам пожарной безопасности.

Осуществление мероприятий по снижению производственного травматизма и профессиональной заболеваемости, а также улучшение условий труда ведут к профессиональной активности трудящихся и росту производительности труда.

Заключение

Оптимальное функционирование рынка, который охватывает практически все сферы и системы общественного производства государства, достигается при сбалансированном развитии всех его структурных подразделений. Одним из условий решения этого задания есть повышение эффективности малого предпринимательства.

Предпринимательство – это один из ключевых элементов рыночных преобразований, перед необходимостью которых встала Украина после провозглашения независимости и процесс его становления очень актуален сегодня. Существование предпринимательства – обязательное условие функционирования рынка.

Предпринимательская деятельность представляет собой совокупность последовательно или параллельно проводимых операций. Она организуется таким образом, чтобы все действия осуществлялись за определенное время, для этого предпринимательству необходим высокий уровень организации. Продолжительность операции оказывает значительное влияние на ее эффективность и прибыльность. Обычно чем короче период сделки, тем выше ее эффект для предпринимателя. С одной стороны, снижаются затраты, а с другой стороны – увеличивается оборачиваемость денежных средств. Таким образом, можно сказать что время есть фактор предпринимательства.

В зависимости от содержания предпринимательской деятельности и ее связи с основными стадиями воспроизводственного процесса различают разные виды предпринимательства: производственное, коммерческое, финансовое, посредническое и страховое.

В Украине особую актуальность приобретают такие условия развития предпринимательства: наличие соответствующих имущественных прав на условия и результаты производства; определенная экономическая, правовая и политическая среда; полная экономическая ответственность за результаты деятельности; этика предпринимательства.

Сегодня ведущую роль в создании эффективного негосударственного

сектора играет малый бизнес. Как раз малые и средние предприятия, разные коммерческие структуры, которые относятся к среде малого бизнеса, берут на себя риск и работают согласно с новыми требованиями, которые относятся к эффективности. Создание широкой сети малых предприятий во всех отраслях хозяйства повлияет на демонополизацию и развитие конкуренции. Но развитие сектора малого бизнеса сталкивается с множеством проблем.

Созданию новых предприятий препятствует практика взимания сборов, связанных с оформлением документов. Также следует отметить, что на пути развития предпринимательства стоит действующий порядок налогообложения; доступ к помещениям и оборудованию; дефицит информации; недостаток квалифицированного персонала; проблемы с реализацией продукции и доступом к сырью и материалам. Среди общего количества проблем также можно выделить недостаточную собственную подготовленность к бизнесу.

Главной проблемой для малого предприятия являются трудности с финансированием. Отсутствие достаточного капитала у большинства населения, сложность, невыгодность, а иногда и невозможность получения заемных средств тормозят развитие малого бизнеса. Задача государства – создать предпосылки, стимулирующие вложение инвестиций и предпринимательской энергии в данный сектор экономики.

Тем не менее, оценивая все преимущества и недостатки индивидуальной предпринимательской деятельности, следует признать ее наиболее подходящей формой организации бизнеса на начальной стадии.

На основании отчетов о финансовых результатах ЧП «СЕНК» был сделан анализ технико – экономических показателей предприятия, анализ прибыли ЧП«СЕНК», а также факторный анализ прибыли и рентабельности.

В результате анализа было выяснено что финансовое состояние предприятия удовлетворительное. Прибыль предприятия увеличивается в связи с увеличением объема реализации продукции и хотя в 2001 г. рентабельность продукции немного снизилась, это не оказало отрицательного влияния на объем прибыли предприятия.

По итогам проведенного анализа, необходимо предприятию разработать конкретные мероприятия по увеличению прибыли:

1. увеличение объема выпуска продукции;

2. снижение себестоимости продукции;

3. снижение расходов предприятия;

4. повышение производительности труда работников;

5. повышение квалификации специалистов;

6. внедрение новейших технологий.