Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Олигополия

Реферат: Олигополия

Введение 3

1. Понятие олигополии

и особенности олигополистического рынка 4

2. Модели олигополии

2.1 Модель Курно 11

2.2 Ценовая конкуренция и «ценовые» войны 12

2.3 Тайный сговор и картели 15

2.4 Лидерство в ценах 16

2.5 Ценовая накидка 17

2.6 Теория игр 18

3. Реклама при олигополии 20

4. Последствия олигополии 21

Заключение 24

Список литературы 26

Вам нужен теннисный мяч? Вы, вероятнее всего вернётесь домой с товаром под одной из четырёх торговых марок: Wilson, Penn, Dunlop или Spalding. Четыре компании производят практически все теннисные мячи в США. Именно эти фирмы определяют количество производимых теннисных мячей и, совместно задавая рыночную кривую спроса, формируют цену.

Как описать рынок теннисных мячей? На совершенно конкурентном рынке каждая фирма настолько мала в сравнении со всем рынком, что она не имеет никакой возможности повлиять на рыночную цену своей продукции и принимает ее как заданную условиями рынка. На монополизированном рынке весь объем товара поставляет единственная фирма, способная выбирать любую комбинацию цена–объем выпуска на рыночной кривой спроса.

Рынок теннисных мячей не соответствует ни модели совершенной конкуренции, ни модели монополии. Конкуренция и монополия – предельные формы структуры рынка. Когда на рынке действует множество фирм, предлагающих по существу однородную продукцию, - преобладает конкуренция; когда на рынке господствует единственная фирма, - мы имеем дело с монополией. Естественно, что мы начали изучение структуры рынка с полярных, наиболее простых для понимания случаев. Однако значительное число отраслей, включая производство теннисных мячей, находятся между двумя крайностями. В этих отраслях конкурируют несколько фирм, однако в силу недостаточной интенсивности соперничества мы не имеем оснований отнести их к принимающим цену производителям. Экономисты называют такую ситуацию несовершенной конкуренцией.

В данной курсовой работе мы исследуем частный случай несовершенной конкуренции, так называемую олигополию.

Сущность олигополистического рынка заключается в том, что на нем действуют несколько поставщиков, причем любой из них имеет возможность существенно повлиять на прибыли остальных конкурентов. То есть между олигополистическими фирмами существует зависимость особого рода. Цель нашего анализа заключается в исследовании ее воздействия на поведение фирм и анализе роли государственной политики на олигополистическом рынке.

1. Понятие олигополии и особенности олигополистического рынка.

Олигополия – это рыночная структура, характеризуемая наличием на рынке нескольких продавцов. Иными словами, к олигополистическим структурам можно отнести такие рынки, на которых сосредотачивается от 2 до 24 продавцов. Если два продавца, то это дуополия, или частный случай олигополии, ибо это уже не монополия. Верхний предел условно ограничен 24 хозяйствующими субъектами, так как с числа 25 начинается отсчет структур монополистической конкуренции.

По концентрации продавцов на одном и том же рынке олигополии подразделяются на плотные и разряженные. К плотным олигополиям условно относят такие отраслевые структуры, которые на рынке представлены 2-8 продавцами. Структуры рынка, которые включают более 8 хозяйствующих объектов, относят к разряженным олигополиям. Подобного рода градация позволяет по-разному оценивать поведение предприятий в условиях плотной и разряженной олигополии. В первом случае в силу весьма ограниченного числа продавцов возможны различного рода сговоры в отношении согласованного их поведения на рынке, тогда как во втором случае это практически невозможно.

Исходя из характера предлагаемой продукции, олигополии можно подразделить на ординарные и дифференцированные. Ординарная олигополия связана с производством и предложением стандартных продуктов. Многие стандартные продукты выпускаются в условиях олигополии – это сталь, цветные металлы, строительные материалы. Дифференцированные олигополии формируются на основе выпуска продуктов многообразного ассортимента. Они характерны для тех отраслей, в которых имеется возможность разнообразить производство предлагаемых товаров и услуг.

Уровень плотности олигополистической структуры рынка измеряется количеством предприятий в той или иной отрасли и их долей в совокупных продажах отрасли в рамках национальной экономики. Таким образом, варьируя количеством предприятий можно определить степень концентрации производства, а следовательно, и предложения в исследуемой отрасли общественного производства.

В то же время следует подчеркнуть, что было бы неосмотрительно ориентироваться на масштабы только национальной экономики. Олигополистические структуры могут формироваться как на региональном, так и на местном уровне хозяйствования. Так в силу специфики возможностей потребления готового бетона на локальных рынках (района, небольшого города) также формируются олигополистические структуры, равным образом как и на региональном уровне в сфере предложения, например кирпича.

Однако на каком бы уровне мы ни рассматривали олигополии, не следует забывать о двух важных моментах: межотраслевой конкуренции и импорте продукции. Сила олигополии уменьшается под воздействием предложения продуктов предприятиями других отраслей, которые обладают приблизительно одинаковыми с продукцией олигополистов потребительскими свойствами (например, газ и электроэнергия как источник тепла, медь и алюминий как сырье для изготовления электропроводов). Ослаблению олигополии содействует и импорт аналогичных товаров или их заменителей. Оба эти фактора могут способствовать формированию более конкурентных структур по сравнению с чисто отраслевыми рыночными структурами.

В основе исторической тенденции образования олигополий лежит механизм рыночной конкуренции, который с неотвратимой силой вытесняет с рынка слабые предприятия путём либо их банкротства, либо поглощения и слияния с более сильными конкурентами. Банкротство может быть вызвано как слабой предпринимательской активностью руководства предприятия, так и воздействием усилий, предпринимаемых конкурентами против определенного предприятия. Поглощение осуществляется на основе финансовых операций, направленных на приобретение того или иного предприятия либо полностью, либо частично скупки контрольного пакета акций или значительной доли капитала. Это отношение между сильными и слабыми конкурентами. Слияние, как правило, носит добровольный характер. Хотя подобного рода централизация капитала и производства может быть экономически вынужденной, как выбор третьего из двух зол: либо полная утрата самостоятельности, либо изматывающая экономическая война.

Процессы поглощения и слияния позволяют существенно увеличить свои доли продаж на соответствующем рынке. Рост рыночной власти нескольких корпораций делает бессмысленной ценовую конкуренцию, которая может превратиться в «войну» цен и привести к истощению всех ее участников.

Другим существенным фактором формирования олигополистических структур рынка является стремление предприятий реализовать эффект масштаба производства. В процессе совершенствования техники и появления новых технологий оптимальные размеры производства достигли таких масштабов, которые стали существенным препятствием для вхождения в отрасль новых предприятий. Эти препятствия связаны как с ограниченностью финансов, достижением низких издержек производства, так и более рациональным использованием ресурсов несколькими хозяйствующими объектами, нежели многими конкурентами с незначительными объемами производства.[4]

Особенности олигополистического рынка

Распространенность олигополии. Олигополия является одной из самых распространенных структур рынка в современной экономике. В большинстве стран почти все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др.) имеют именно такую структуру.

Немногочисленность и крупные размеры фирм. Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм. Не следует, впрочем, думать, что компании можно в буквальном смысле пересчитать по пальцам. В олигополистической отрасли, как и при монопольной конкуренции, наряду с крупными часто действует немало мелких фирм. Однако на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность определяет развитие событий.

Формально к олигополистическим обычно относят те отрасли, где несколько крупнейших фирм (в разных странах за точку отсчета принято от 3 до 8 фирм) производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции.

Олигополия в России. Если обратиться к статистике, то в России отчетливо олигополистический характер носят сырьевые отрасли, черная и цветная металлургия, т.е. почти все отрасли, которым удалось выстоять в нынешнем кризисе и на которые пока опирается отечественная экономика. Концентрация производства в руках 8 ведущих фирм здесь колеблется от 51 до 62%. Бесспорно олигополизированы и основные подотрасли химии и машиностроения (производство удобрений, автомобилестроение, аэрокосмическая промышленность и др.)

Резким контрастом к ним выступают легкая и пищевая промышленность. В этих отраслях на долю крупнейших 8 фирм приходится не более 10%. Состояние рынка в этой сфере можно уверенно характеризовать как монополистическую конкуренцию, тем более что дифференциация продукта в обеих отраслях исключительно велика (вспомним хотя бы многообразие сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из ее подотраслей – кондитерская промышленность).

Конечно установление количественной границы между олигополией и монополистической конкуренцией во многом условно. Ведь два названных типа рынка имеют и качественные отличия друг от друга.

Дифференцированная и недифференцированная олигополия. При монополистической конкуренции решающей причиной несовершенства рынка является дифференциация продукта. В условиях олигополии этот фактор тоже имеет значение. Есть олигополистические отрасли, в которых дифференциация продукта значительна (например, автомобилестроение). Но существуют и отрасли где продукт является стандартизированным (цементная, нефтяная промышленность, большинство подотраслей металлургии).[1]

Экономия от масштабов производства. Технико-экономические характеристики отрасли могут быть таковы, что минимальный уровень издержек на единицу продукции, может быть, достигнут фирмой при очень высоком объеме производства и сбыта продукции. Этот объем бывает столь велик, что способен удовлетворить значительную часть существующего рыночного спроса на данную продукцию.

Таким образом, при цене, покрывающей лишь минимум возможных издержек, достаточно будет всего нескольких компаний, чтобы обеспечить весь имеющийся спрос. Как показано на рисунке 1, если средние издержки меняются в соответствии с кривой АТС, а минимум издержек достигается фирмой при объеме продаж Q0 , будет достаточно лишь 2 - 3 компаний, чтобы при цене Р0 удовлетворить весь рыночный спрос Q1 . В такой ситуации уровень рыночной концентрации будет очень высоким.

Рисунок 1

Взаимозависимость фирм на рынке. Фирма-олигополист, так же как и монополист, может свободно устанавливать цены на свою продукцию. Но, в отличие от монополиста, оно старается этого не делать, поскольку последствия ее решения могут быть самыми разными в зависимости от реакции других фирм-участников рынка.

Так, снижение цены может, во-первых, сопровождаться снижением цен у компаний-конкурентов и, таким образом, не дать желаемого увеличения объема продаж и прибыли. Во-вторых, оно может не повлиять на цены конкурентов но привести к проведению последними мощной рекламной компании, направленной на преобразование своего имиджа в глазах потребителя. И в этом случае фирма-олигополист ничего не выиграет, а в ряде случаев может и проиграть, поскольку также будет втянута в разорительную рекламную кампанию или в новый виток снижения цен. Выигрыш возможен только в случае нейтрального отношения конкурентов к снижению цены.

Аналогичным образом непредсказуемы последствия увеличения цены одним из участников олигополии.

Жесткость цен и неценовая конкуренция. Эта неопределенность кривой спроса приводит к принципиально новому виду конкуренции в условиях олигополии. Крупные фирмы, не являющиеся признанными лидерами на рынке, пытаются избегать ценовой конкуренции и ее крайней формы - войны цен. На смену ценовой приходит неценовая конкуренция, направленная на увеличение доли рынка.

В условиях совершенной конкуренции фирме нет смысла бороться за большую долю рынка, поскольку ее объем продаж мал по сравнению с общим объемом производства и сбыта данного товара. Монополисту также нет причин волноваться за свою долю, поскольку ему принадлежит весь рынок. Однако в условиях олигополии борьба за долю на рынке - ядро конкурентной борьбы. Участники олигополии пытаются превзойти друг друга новыми разработками, улучшением продукта, изощренной рекламой, лучшим обслуживанием и т.д. Цель этих методов честной неценовой конкуренции - завоевание большей доли рынка.

Фирма может практиковать и хищнические методы борьбы с конкурентами, крайним из которых является физическое разрушение оборудования и продукции последних. К таким методам относится и хищническое ценообразование, при котором диверсифицированная компания может позволить себе продавать определенные товары ниже издержек, с тем, чтобы вытеснить более мелких конкурентов с рынка. После того как конкуренты вытеснены, фирма начинает вести себя как монополист.

Слияния и поглощения. Одним из важнейших способов увеличить свою долю рынка являются слияния и поглощения. Они способны значительно поднять рыночную концентрацию в отрасли. Например, количество слияний и поглощений в США в 60-80-е годы резко возросло и превысило общее количество слияний и поглощений за весь предыдущий период.

Вплоть до 60-х годов преобладали горизонтальные слияния (между фирмами, производящими сходный продукт) и вертикальные слияния (между фирмами, относящимися к разным этапам производственного цикла). Начиная с 60-х годов, большое распространение получили конгломератные слияния - объединения компаний, производственно не связанных между собой.

Причина этого - статьи антимонопольного законодательства, ограничивающие распространение влияния фирмы на одном рынке. В такой ситуации у компании-олигополиста в принципе существуют два пути развития: либо диверсифицировать свою деятельность, создав компанию конгломератного типа, либо перенести борьбу за большую долю рынка с национального на международный уровень, рассматривая весь мир как свой потенциальный рынок.

Стремление к сговору. Сговор с другими компаниями относительно уровня цен и объема производства является фактором увеличения контроля над рынком. Эта стратегия обычно является выгодной для всех участников сговора. Однако достижение соглашения - весьма трудная задача. Существует ряд условий, которые облегчают прямой сговор: высокие барьеры для входа новых фирм на рынок; небольшое количество фирм на рынке; высокая степень однородности продукции; растущий спрос на отраслевую продукцию; особенности законодательства.

Одним из видов неявного сговора, позволяющим координировать действия фирм, является практика ценового лидерства, когда крупная компания первой меняет цену, а все остальные следуют за ней.

Барьеры для вхождения новых фирм на рынок. Высокие барьеры для новых фирм также поддерживают значительный уровень рыночной концентрации и сохранение олигополии. Они принимают разную форму: экономии на масштабах производства, экономии на издержках вследствие накопленного опыта, известности товара, проведенной рекламной компании, сложности товара, множественности моделей товара, капиталовооруженности и т.д.

Рисунок 2

Экономия

на масштабах, основанная на известности товаров, является важным барьером для

других фирм, желающих работать на данном рынке. Поскольку новая фирма неизвестна,

она может претендовать лишь на незначительный спрос (Dн - сдвинута влево) и ее

объем производства будет меньше, чем у фирм-участников олигополии (![]() ) (рисунок 2). Цена же, напротив,

в силу более высоких издержек, должна быть больше (

) (рисунок 2). Цена же, напротив,

в силу более высоких издержек, должна быть больше (![]() )

)

Фирмы-олигополисты, зная, что появление нового конкурента уменьшит их долю рынка, попробуют не допустить этого, воспользовавшись своими преимуществами. Они установят цену ниже Рн , но в силу экономии от масштабов производства и в этом случае (между Рн и Ро) будут получать прибыль. Новая же фирма понесет значительные потери и вынуждена будет уйти с рынка (при ценах ниже Рн кривая спроса Dн лежит ниже АТС, и, следовательно, новая фирма не может покрыть своих издержек).

В приведенном примере мы предполагали, что кривые издержек у олигополиста и новой фирмы одинаковы и все дело в том, что фирма-олигополист достигает более низких издержек за счет больших размеров спроса и масштабов производства. В реальной жизни весьма часто у старой и новой фирмы различаются сами кривые издержек (рисунок 3).

Издержки новой фирмы могут быть выше потому, что оно не имеет опыта ведения бизнеса в данной сфере деятельности: ее менеджеры не обладают навыками управления фирмой; не хватает квалифицированной рабочей силы; хуже условия получения банковского кредита; слабее связи с поставщиками; отсутствует доступ к патентам, снижающим издержки производства. Новые фирмы смогут со временем преодолеть трудности, однако - не все из них. Неопределенность ослабляет стимулы для вступления на рынок и уменьшает число потенциальных конкурентов.

Рисунок 3

Между тем сама угроза появления конкурентов меняет поведение фирмы-олигополиста. Если бы старая фирма не боялась потерять свою долю рынка, она, для того чтобы увеличить прибыль, могла бы установить цену на уровне Ро и производить Qо. Однако она устанавливает цену на уровне не выше Р1, поскольку при такой цене потенциальный конкурент будет не в состоянии покрыть свои издержки и откажется от вступления в отрасль. Старая же фирма и при такой цене будет получать прибыль. Цена Р1 часто называется предельной ценой. Такое поведение фирмы-олигополиста позволяет поддерживать высокий уровень рыночной концентрации отрасли.

Чтобы фирма могла достичь наиболее эффективных для данного вида деятельности размеров, часто требуется значительный объем капитала. Потенциальному участнику рынка в авиационной, автомобильной, химической, нефтедобывающей промышленности и во многих других отраслях требуются миллиарды рублей, чтобы начать дело. Несомненно, это является важным барьером на пути уменьшения рыночной концентрации в данных секторах экономики.

Существуют и другие барьеры на пути потенциальных конкурентов:

ограничения, устанавливаемые государством при регистрации компаний и лицензировании того или иного вида деятельности;

высокие затраты на рекламу;

сложность товаров, которая требует разветвленной сети сбыта и последующего обслуживания.

Все эти барьеры затрудняют вступление новых производителей на рынок и поддерживают высокий уровень концентрации.

Рыночная власть фирм-олигополистов. Большая доля в выпуске продукции обеспечивает фирмам-олигополистам значительную степень контроля над рынком. Уже каждая из фирм в отдельности достаточно велика, чтобы оказывать влияние на положение в отрасли. Так, если олигополист решит уменьшить выпуск продукции, это приведет к повышению цен на рынке. Летом 1998 г. АвтоВАЗ воспользовался этим обстоятельством: он перешел на работу в одну смену, что привело к рассасыванию непроданных запасов автомобилей и позволило заводу поднять цены. А если несколько олигополистов начнут проводить общую политику, то их совместная рыночная власть и вовсе приблизится к той, которой обладает монополия.[5]

Прежде всего, обратим внимание на огромную роль, которую играет при определении рыночного поведения олигополиста субъективный фактор – характер взаимоотношений между конкурирующими на рынке фирмами. В этом состоит уникальная особенность олигополии. При всех других типах рынков значение субъективной политики фирм-конкурентов невелико. В условиях совершенной и отчасти монополистической конкуренции на рынке действует такое количество фирм, что особенности поведения каждой из фирм-конкурентов не поддаются учету. А при монополии конкурентов вообще нет. И только на олигополистическом рынке решение каждого из немногочисленного круга фирм-олигополистов непосредственно сказывается на всех остальных его участниках и на отрасли в целом.

Лучше понять закономерности поведения фирмы на олигополистическом рынке позволяет анализ дуополии, т.е. простейшей олигополистической ситуации, когда на рынке действуют только две конкурирующие между собой фирмы. Главная особенность моделей дуополий состоит в том, что выручка и, следовательно, прибыль, которую получит фирма, зависит не только от ее решений, но от решений фирмы-конкурента, также заинтересованной в максимизации своей прибыли. Процесс принятия решения на олигополистическом рынке напоминает домашний анализ отложенной шахматной партии, где игрок ищет самые сильные ответы на возможные варианты хода своего противника.[1]

Существует много моделей олигополии, и ни одну из них нельзя считать универсальной, тем не менее, общую логику поведения фирм на этом рынке они объясняют. Первая модель дуополии была предложена французским экономистом Огюстеном Курно еще в 1938 г.

Его модель основывалась на следующих предпосылках:

на рынке присутствуют только две фирмы;

каждая фирма, принимая свое решение, считает цену и объем производства конкурента постоянными.

Допустим, что на рынке действуют две фирмы: X и Y Как будет определять фирма X цену и объем производства? Помимо издержек они зависят от спроса, а спрос, в свою очередь, от того, сколько продукции выпустит фирма Y. Однако что будет делать фирма Y, фирме X неизвестно, она лишь может предположить возможные варианты ее действий и соответственно планировать собственный выпуск.

Поскольку

рыночный спрос есть величина заданная, расширение производства фирмой Y вызовет

сокращение спроса на продукцию фирмы X. На рисунке 4 показано, как сместится график

спроса на продукцию фирмы X (он будет сдвигаться влево), если Y начнет расширять продажу.

Цена и объем производства, устанавливаемые фирмой X исходя из равенства предельного

дохода и предельных издержек, будут снижаться соответственно от ![]() до

до ![]() ,

, ![]() и от

и от ![]() до

до ![]() ,

, ![]() .

.

Рисунок 4. Модель Курно

Изменение цены и объема выпуска продукции фирмой X при расширении производства фирмой Y: D — спрос; MR — предельный доход; МС — предельные издержки.

Если рассматривать ситуацию с позиции фирмы Y, то можно начертить подобный график, отражающий изменение цены и количества выпускаемой продукции в зависимости от действий, предпринятых фирмой X.

Объединив оба графика, получим кривые реакции обеих фирм на поведение друг друга. На рис. 5 кривая X отражает реакцию фирмы X на изменения в производстве фирмы Y, а кривая Y— соответственно наоборот. Равновесие наступает в точке пересечения кривых реакций обеих фирм. В этой точке предположения фирм совпадают с их реальными действиями.

Рисунок 5. Кривые реакции фирм X и Y на поведение друг друга

В модели Курно не отражено одно существенное обстоятельство. Предполагается, что конкуренты отреагируют на изменение фирмой цены определенным образом. Когда фирма Y выходит на рынок и отнимает у фирмы X часть потребительского спроса, последняя “сдается”, вступает в ценовую игру, снижая цены и объем производства. Однако фирма X может занять активную позицию и, значительно снизив цену, не допустить фирму Y на рынок. Такие действия фирмы X не охватываются моделью Курно.[3]

2.2. Ценовая конкуренция и ценовые «войны»

В условиях ограниченного числа поставщиков определенного товара их поведение можно описать двояким образом. Повышение или понижение цены на товар одним из товаропроизводителей вызывает адекватную реакцию конкурентов. В данном случае действия конкурентов нейтрализуют преимущество в цене, которого пытался добиться один из хозяйственных субъектов. В результате между конкурентами фактически не происходит перераспределение общих объёмов продаж, каждый из конкурентов не ощущает потери своих покупателей. Если и происходит отток или приток покупателей, то это ощущает отрасль в целом под воздействием понижения или повышения цен всеми товаропроизводителями. В зависимости от направления динамики цен покупатели будут искать способы удовлетворения своих потребностей путем расширения объема закупок товаров в данной отрасли или в других отраслях.

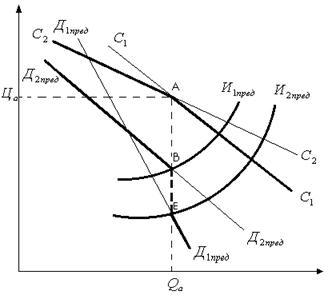

В реальной действительности в зависимости от конкретно складывающихся обстоятельств поведение конкурентов в качестве ответной реакции на действия одного из олигополистов может быть весьма разнообразным. Однако наиболее достоверной реакцией можно считать то, что понижение цены кем-либо из конкурентов вызовет стремление у остальных выровнять свои цены, т.е. понизить их с целью не допустить расширения рынка продаж конкурента-инициатора. В то же время повышения цен одним из товаропроизводителей, как правило, оставляют без внимания. Такое игнорирование повышения цен со стороны конкурентов связано с надеждой увеличить свои доли в общем объеме продаж за счет того из олигополистов, который рискнул поднять цену на свой продукт. Для наглядности обратимся к рисунку 6, на котором показаны кривые спроса олигополиста.

Рисунок 6. Ломаная кривая спроса олигополиста

Если

представить, что кривая спроса ![]() выражает

положение олигополиста в условиях, когда его конкуренты выравнивают свои цены

по его ценам, а кривая спроса

выражает

положение олигополиста в условиях, когда его конкуренты выравнивают свои цены

по его ценам, а кривая спроса ![]() соответствует

игнорированию конкурентами изменения цен этим олигополистом, то можно сделать вывод

о наличии кривой спроса

соответствует

игнорированию конкурентами изменения цен этим олигополистом, то можно сделать вывод

о наличии кривой спроса ![]() у олигополиста

в условиях ценовой конкуренции. Такого рода заключение вытекает из

неоднозначной реакции конкурентов на повышение или понижение цен одним из

олигополистов. В случае установления цены и объема выпуска, соответствующих

точке А, положение предприятия характеризуется равновесным состоянием. Однако

если предприятие примет решение о повышении цены на свою продукцию, а его конкуренты

на это никак не отреагируют, то положение на рынке предприятия-инициатора будет

характеризоваться отрезком кривой спроса

у олигополиста

в условиях ценовой конкуренции. Такого рода заключение вытекает из

неоднозначной реакции конкурентов на повышение или понижение цен одним из

олигополистов. В случае установления цены и объема выпуска, соответствующих

точке А, положение предприятия характеризуется равновесным состоянием. Однако

если предприятие примет решение о повышении цены на свою продукцию, а его конкуренты

на это никак не отреагируют, то положение на рынке предприятия-инициатора будет

характеризоваться отрезком кривой спроса ![]() .

В результате того, что на данном отрезке спрос обладает относительно высокой

эластичностью, повышение цены приведет к сокращению объема продаж предприятием,

тогда как его конкуренты получат дополнительных покупателей.

.

В результате того, что на данном отрезке спрос обладает относительно высокой

эластичностью, повышение цены приведет к сокращению объема продаж предприятием,

тогда как его конкуренты получат дополнительных покупателей.

Но

если предприятие предпримет попытку понизить цену, то остальные олигополисты моментально

отреагируют соответствующим понижением цен на свою продукцию. В этом случае

состояние спроса будет характеризоваться отрезком ![]() .

Этой части кривой спроса присуща более низкая эластичность, следовательно,

понижение цены не позволит заметно увеличить объемы продаж.

.

Этой части кривой спроса присуща более низкая эластичность, следовательно,

понижение цены не позволит заметно увеличить объемы продаж.

При

этом необходимо заметить, что и кривая предельного дохода имеет необычную

форму: она состоит также из двух отрезков. Первый отрезок кривой предельного

дохода соответствует кривой спроса ![]() , второй

–

, второй

– ![]() . Наличие переломного

момента в эластичности спроса в точке А обуславливает разрыв кривой предельного

дохода, т.е. появляется вертикальный отрезок BE кривой предельного дохода

. Наличие переломного

момента в эластичности спроса в точке А обуславливает разрыв кривой предельного

дохода, т.е. появляется вертикальный отрезок BE кривой предельного дохода

![]() . Данный разрыв в кривой предельного

дохода наводит на мысль о том, что фактически любые изменения в предельных издержках

в границах между кривыми предельных издержек

. Данный разрыв в кривой предельного

дохода наводит на мысль о том, что фактически любые изменения в предельных издержках

в границах между кривыми предельных издержек ![]() и

и

![]() не будут оказывать влияние

на цену и объем производства, так как точка пересечения вертикального отрезка

кривой предельного дохода (ВЕ) с кривой предельных издержек будет указывать на

неизменность масштаба производства (

не будут оказывать влияние

на цену и объем производства, так как точка пересечения вертикального отрезка

кривой предельного дохода (ВЕ) с кривой предельных издержек будет указывать на

неизменность масштаба производства (![]() ), максимизирующего

прибыль.

), максимизирующего

прибыль.

Сдержанный характер ценовой конкуренции связан, во-первых, со слабыми надеждами на достижение рыночных преимуществ по сравнению с конкурентами, а во-вторых, с риском развязывания «войны» цен.[4]

Ценовая война - цикл последовательных уменьшений цены соперничающими на олигополистическом рынке фирмами. Она является одним из многих возможных последствий олигополистического соперничества. Войны цен хороши для потребителей, но плохи для прибылей продавцов.

Легко понять, как фирмы втягиваются в эту войну. Поскольку каждый продавец думает, что другой не будет реагировать на его понижение цены, то у каждого из них есть искушение увеличить продажи, сокращая цены. Снижая цену ниже цены своего конкурента, каждый продавец может захватить весь рынок - или он так думает - и может тем самым увеличить прибыль. Но конкурент отвечает понижением цены. Война цен продолжается до тех пор, пока цена не падает до уровня средних издержек. В равновесии оба продавца назначают одну и ту же цену P=AC=MC .Общий рыночный выпуск такой же, какой имел бы место при совершенной конкуренции. Предполагая, что каждая фирма всегда поддерживает свою текущую цену, другая фирма всегда может увеличить прибыль, требуя на 1 рубль меньше, чем ее соперница. Конечно, другая фирма не сохранит прежнюю цену, т.к. она осознает, что может получить большую прибыль, требуя на 1 копейку меньше конкурента.

Равновесие существует тогда, когда ни одна фирма больше не может получать выгоды от понижения цены. Это происходит, когда Р=АС, а экономические прибыли равны нулю. Снижение цены ниже этого уровня приведет к убыткам. Поскольку каждая фирма допускает, что другие фирмы не будут менять цену, то у нее нет стимула увеличивать цены. Сделать так значило бы потерять все продажи в пользу конкурентов, которая, как предполагается, удерживает свою цену неизменной на уровне Р=АС. Это так называемое равновесие Бертрана. В общем, на олигополистическом рынке равновесие зависит от предположений, которые делают фирмы о реакции своих соперников.

К несчастью для потребителей, ценовые войны обычно недолговечны. Олигополистические фирмы испытывают искушение вступить между собой в сотрудничество, чтобы устанавливать цены и делить рынки таким образом, чтобы избежать перспективы ценовых войн и их неприятного воздействия на прибыль.[2]

В связи с тем, что во многих странах действует антимонопольное (антитрестовское) законодательство, открытое картелирование, базирующееся на письменных соглашениях, становится невозможным. В таких случаях соглашения заключаются неординарно и устно на конфиденциальных встречах. При этом используются изощренные формы камуфляжа согласованных действий олигополистов. В результате у потребителей, наблюдателей и контролирующих органов создается иллюзия ценовой конкуренции между олигополистами.

Наиболее изощренной формой тайных сговоров являются так называются джентльменские соглашения, которые заключаются в устной форме в непринужденной обстановке за рамками рабочего времени и которые весьма трудно выявляются с целью предъявления иска. Конечно, тайные соглашения о ценах требуют от их участников взаимного доверия и готовности пойти на компромиссы и уступки, чтобы добиться сбалансированности интересов участников. Расхождения в издержках, различия в целевых установках обуславливают далеко не одинаковое рыночное поведение олигополистов. В рамках тайных соглашений, которые фактически блокируют ценовую конкуренцию, могут развиваться неценовые формы конкуренции, сопровождаемые предоставлением скрытых скидок и дополнительных услуг, улучшением форм обслуживания клиентов, обеспечением наилучшим послесбытовым обслуживанием.

Картель представляет собой соглашение нескольких предприятий, устанавливающее для всех участников объем производства, цены на товар, условия найма рабочей силы, обмена патентами, разграничения рынков сбыта и долю каждого участника в общем, объеме производства и сбыта. Его целью является повышение цен (сверх конкурентного уровня), но не ограничение производственной и снабженческо-сбытовой деятельности участников.

На первый взгляд, сходство картеля с монополией очевидно. Но картель весьма редко, в отличие от монополии, контролирует весь рынок, ибо вынужден учитывать политику некартелизованных предприятий. Кроме того, участники картеля имеют довольно мощный соблазн обмануть своих партнеров, снижая цены или активно рекламируя свой товар, что создает условия для захвата части рынка. Вследствие этого многие картели представляют собой временную структуру рынка и встречаются редко. К тому же законодательство многих стран считает картельную практику незаконной и противодействует ей различными методами.

Классическим примером образования и существования до сих пор картельного соглашения является, например, Организация Стран Экспортеров Нефти (ОПЕК), которая в разные периоды своей истории контролировала от 25% до 60% производства нефти индустриальных стран.

Невозможность полностью и постоянно использовать картель для взаимодействия олигополистических фирм вынуждает их идти на негласные экономические соглашения, тайную экономическую политику в области изменения цен и разграничения сфер влияния. Такое сотрудничество может проявляться как через особую экономическую политику олигополистических фирм в виде “жесткости цен” или “лидерства в ценообразовании”, так и через особые организации типа “патентных пулов” (или консорциумов).

Однако, в силу перечисленных выше причин, чаще всего развиты такие формы олигополии, при которых между фирмами отсутствует формальное соглашение о контроле над рынком.

Олигополия, значительно отличается от монополии. Суть ее в сплаве координации и конкуренции. В то же время действует и общее правило: чем меньше фирм в отрасли и чем крупнее каждая из них, тем легче им координировать свои действия и добиваться максимально высоких прибылей, регулируя цены на выпускаемую продукцию. И в этом смысле мы можем говорить о потенциальной опасности монополизации тех или иных отраслей экономики.

Кроме того, чем меньше фирм, тем менее эластичен по цене спрос потребителя на данном рынке. Вследствие этого фирма может повышать цены на свою продукцию, не неся больших потерь в объеме продаж.

Лидерство в ценах – это одна из форм рыночного поведения олигополистов, при которой все конкуренты на данном рынке следуют в фарватере ценовой политики ведущего или господствующего олигополиста. Речь идет о том, что наиболее крупная или наиболее эффективная в отрасли компания выбирает подходящие момент и место для изменения цены, тогда как все остальные олигополисты автоматически следуют этому изменению.

Когда мы говорим о лидерстве в ценах, то предполагаем, что никаких соглашений или договоренностей между предприятиями нет. И тем не менее согласование действий олигополистов, несмотря на закамуфлированный характер, в определенном смысле происходит открыто. Ценовой лидер, высказывая публично те или иные намерения в отношении предполагаемого изменения цены, как бы провоцирует реакцию остальных товаропроизводителей. Ответная реакция конкурентов на зондирование лидера отрасли служит своего рода сигналом к осуществлению либо воздержанию от тех или иных мероприятий.

Особенность поведения ценового лидера заключается в том, что он, как правило, не реагирует на незначительные колебания в условиях издержек и спроса. Изменение цен происходит только в том случае, если имеют место заметные отклонения в стоимости тех или иных факторов производства или изменения в условиях функционирования предприятия либо выпуска продукции.

Наконец, цена на олигополистическом рынке может формироваться на основе учета средних общих издержек производства, к которым прибавляется накидка обычно в размере определенного процента. В дальнейшем мы будем использовать термин «средние издержки», под которыми в долгосрочном периоде следует понимать совокупность издержек, так как деление их на постоянные и переменные приемлемо лишь для краткосрочного периода.

Расчетная цена, образованная на основе средних издержек производства и определенной процентной накидки в качестве экономической прибыли, служит своего рода стандартной ценой для проведения ценовой политики, которая призвана учитывать действительную и возможную конкуренцию, финансово-экономическую и рыночную конъюнктуру, стратегические цели и прочие обстоятельства. Подобного рода форма ценообразования в основном присуща предприятиям в высокой степенью дифференциации и диверсификации выпускаемой продукции, которые становятся значительным препятствием для точного определения спроса и издержек по каждому отдельно взятому изделию.

Предпочтение, отдаваемое олигополиям и развертыванию неценовой конкуренции по сравнению с ценовой, связано с тем, что обновление продукции, ее модификация, усовершенствование производственных технологий, удачная реклама позволяют создать устойчивость и стабильность на рынке по сравнению с конкуренцией цен. Последняя может привести к существенным издержкам и истощению конкурентов, а иногда и нарастанию монополистических тенденций на рынке. В крайнем случае, следствием ценовой конкуренции может стать переход от разреженной олигополии к плотной, что открывает путь к прямому тайному сговору конкурентов. Другая причина предпочтения неценовой конкуренции обусловлена крупными масштабами производства олигополистов, значительными финансовыми ресурсами, которые позволяют им осуществлять мероприятия, обусловленные неценовой конкуренцией.[4]

Теория игр – наука, исследующая математическими методами поведение участников в вероятных ситуациях, связанных с принятием решений. Предметом этой теории являются игровые ситуации с заранее установленными правилами. В ходе игры возможны различные совместные действия – коалиции игроков, конфликты…

Часто отмечают, что в действительности олигополия - это игра характеров - игра, в которой так же, как в шахматах или в покере, каждый игрок должен предугадать действия соперника - его блеф, контрдействия, контрблеф - настолько, насколько это возможно. Поэтому экономисты, занимающиеся теорией олигополии, были восхищены появлением в 1944 году объемистой и высоко математезированной книги под названием “Теории игр и экономическое поведение”. Могло ли случиться, что Джон фон Нейман и Оскар Моргенштерн решили, наконец, головоломку олигополии? Конечно, Нейман и Моргенштерн сделали большой шаг вперед. Вместо того чтобы в качестве отправной точки предпринятого ими исследования выдвинуть свое предположение о том, как одна фирма отреагирует на изменения, проводимые другой фирмой, они решили выяснить, какое предположение относительно поведения своих конкурентов оптимально для фирмы.

Стратегия игроков определяется целевой функцией, которая показывает выигрыш или проигрыш участника. Формы этих игр многообразны. Наиболее простая разновидность – игра с двумя участниками. Если в игре участвуют не менее трёх игроков, возможно образование коалиций, что усложняет анализ. С точки зрения платёжной суммы игры делятся на две группы – с нулевой и ненулевой суммами. Игры с нулевой суммой называют так же антагонистическими: выигрыш одних в точности равен проигрышу других, а общая сумма выигрыша равна 0. По характеру предварительной договорённости игры делятся на кооперативные и некооперативные.

Наиболее известный пример некооперативной игры с ненулевой суммой – «дилемма заключённого».

Итак. С поличным поймали 2х воров, которым предъявлено обвинение в ряде краж. Перед каждым из них встаёт дилемма – признаваться ли в старых (недоказанных) кражах или нет. Если признается только 1 из воров, то признавшийся получает минимальный срок заключения – 1 год, а другой максимальный – 10 лет. Если оба вора одновременно сознаются, то оба получать небольшое снисхождение – 6 лет, если же оба не признаются, то понесут наказание, только за последнюю кражу – 3 года. Заключённые сидят в разных камерах и не могут договориться друг с другом. Перед нам игра с некооперативная с ненулевой (отрицательной) суммой. Характерной чертой этой игры является невыгодность для обоих участников руководствоваться своими частными интересами.

«дилемма заключённого» наглядно показывает особенности олигополистического

ценообразования.

| 1-й 2-й | признался | Не признался |

| Признался | -6 -6 | -1 -10 |

| Не признался | -10 -1 | -3 -3 |

Дуополия.

Допустим, одинаковый по качеству кокаин производят два колумбийский наркокартеля – Х и У.

Какую назначить цену за товар? Если обе фирмы назначают одинаковые цены, то и выручка у них одинаковая 10 млн. уе у каждой фирмы при цене 3 уе за порцию кокаина и по 15 млн. уе при цене по 5 уе. Однако если 1 наркоокартель назначит низкую, а другой - высокую цену, то их выручки будут сильно отличаться друг от друга – 18 млн. и 6 млн. уе. В данном случае пассивная политика высоких цен предпочтительнее, чем конкурентная политика низких цен. [6]

| У Х | 3 уе | 5уе |

| 3 уе | 10 10 | 18 6 |

| 5 уе | 6 18 | 15 15 |

Эти исследования дали много интересных результатов, применимых к отдельным случаям, не приведя к каким-то общим выводам. Некоторые игры разрешаются этим равновесием, некоторые нет. Некоторые приближаются к конкурентной модели с увеличением числа фирм, некоторые нет. Некоторые приводят к эффективному разрешению (либо с точки зрения игроков, либо с точки зрения рынка), некоторые нет. Теория игр продолжает оставаться активной областью исследования олигополии. [5]

На олигополистических рынках отдельные фирмы учитывают возможную реакцию своих конкурентов до того, как начинают рекламу и предпринимают другие расходы по продвижению товара на рынок. Олигополистическая фирма может существенно увеличить свою долю рынка при помощи рекламы только в том случае, если соперничающие фирмы не нанесут ответного удара, начав свои собственные рекламные кампании. Для понимания проблем, с которыми сталкиваются олигополистические фирмы при выборе стратегии маркетинга, полезен подход к рекламе на основе теории игр. Допустим, что на рынке есть только две фирмы, торгующие фотобумагой. Каждая фирма рассматривает целесообразность проведения рекламной кампании, чтобы увеличить продажи. Она, однако, осознает, что выгода от рекламы зависит от того, занимается ли также рекламой ее конкурент.

Есть некоторые доказательства того, что реклама на олигополистических рынках осуществляется в объемах выше тех, которые были бы оправданы максимизацией прибыли. Отрасль по производству сигарет предоставляет хорошую возможность для исследования конкретного подобного случая. Эта отрасль всегда отличалась крупными расходами на продвижение товара. В начале 70-х годов, когда реклама сигарет по телевидению была запрещена, рекламные расходы фирм отрасли значительно упали. Однако прибыли отрасли значительно возросли. Это предполагает, что общее воздействие рекламы на прибыли неблагоприятно. По-видимому, реклама в олигополистических отраслях ведет к росту издержек, но не увеличивает сколько-нибудь рыночную долю отдельной фирмы. Соперничающие фирмы просто сводят на нет рекламные усилия друг друга.

Еще одним примером олигополистической отрасли является отрасль по выпуску мыла и моющих средств. Есть свидетельства того, что реклама в этой отрасли всего лишь гасит действенность рекламных сообщений соперничающих фирм. Возможно, фирмы в этой отрасли предпочитают альтернативе ценовой войны неценовую конкуренцию. Возможно, они полагают, что усилия по продвижению товара могут обеспечить им временное увеличение прибылей, если соперники запаздывают с ответной рекламой.

Другие исследования обнаружили, что реклама способствует росту прибыли. Эти исследования указывают на то, что, чем выше доля расходов на рекламу по отношению к объему продаж в отрасли, тем выше отраслевая норма прибыли. Поскольку более высокие прибыли указывают на наличие монопольной власти, то это подразумевает, что реклама ведет к большему монопольному контролю над ценой. Неясно, однако, обусловливают ли более высокие рекламные расходы более высокие прибыли или более высокие прибыли вызывают большие расходы на рекламу. [4]

Как мы видим, олигополия является важной рыночной структурой современной экономики. Каковы же последствия олигополии для хозяйственного развития?

Рассмотрим конкретный пример - раздел и контроль нефтяного рынка странами ОПЕК. Он позволит нам не только проиллюстрировать важнейшие аспекты деятельности картелей, но и сделать более общие выводы о последствиях любого вида группового контроля над отраслью.

В 1960 году крупнейшие нефтедобывающие страны мира объединились в ОПЕК (Организацию стран - экспортеров нефти). Их целью являлось достижение соглашения о ценах и объемах производства нефти, то есть фактически - соглашения о создании картеля. Однако вплоть до 1973 года ОПЕК не могла действовать как картель, поскольку на нефтяном рынке существовало множество стран и компаний, добывающих нефть на арабской земле. Ослабление этих компаний стало важным шагом на пути создания эффективного картеля: с 1969 по 1973 гг. концессии на добычу нефти в арабских странах стали постепенно отменяться.

В 1973 году в связи с арабо-израильской войной члены ОПЕК на несколько месяцев ввели эмбарго (запрет) на экспорт ближневосточной нефти в США и другие симпатизировавшие Израилю страны, что привело к росту нефтяных цен.

После окончания срока эмбарго члены ОПЕК ограничили общий объем производства нефти, введя квоты на выпуск нефти для каждого участника. В результате этих действий ОПЕК произошел громадный скачок цен на нефть: с 2 долларов США за баррель накануне введения эмбарго до 11,25 долларов после него. Повышение цен повлекло за собой резкое увеличение прибыли стран ОПЕК и падение реальных доходов в странах-импортерах нефти.

Вместе с тем оно вызвало к жизни и долгосрочные факторы, препятствующие дальнейшему росту богатства этих стран. Высокие цены и высокие прибыли, полученные картелем ОПЕК, привели к быстрому росту предложения нефти со стороны стран, не входящих в ОПЕК. Если в 1973 году на долю ОПЕК приходилось более 70% мирового производства нефти, то в 1979 году его доля была уже меньше 60%, а в 1985 году составляла всего 30%. Нефтяные поступления с Северного моря, из Мексики, Советского Союза, США и Канады постепенно заполнили тот “вакуум”, который образовался после ограничения производства странами ОПЕК. Высокие цены сделали рентабельной разработку многих ранее убыточных месторождений, и мировая добыча нефти стала возрастать.

Одновременно с ростом предложения произошло снижение спроса на нефть и нефтепродукты. Первоначально это выражалось в простой экономии энергоресурсов. Со временем снижение потребления энергии стало весьма ощутимым. Было введено в эксплуатацию новое, менее энергоемкое оборудование, а вместо нефтепродуктов стали использоваться другие виды энергоносителей. Потребители также стали покупать новые, более компактные и более экономичные автомобили. Домовладельцы начали переходить с мазута на более дешевые виды топлива - газ, например. Интенсифицировались исследования и разработки новых технологий, использующих солнечную энергию и энергию моря. Все это привело к значительному сокращению спроса на нефть.

Снижение спроса и увеличение предложения нефти не позволяло ОПЕК и далее взвинчивать цену. Более того, поддержание прежней цены стало возможным лишь путем дальнейшего снижения производства и экспорта нефти членами картеля. Это привело к падению доходов ОПЕК и возникновению серьезных разногласий между участниками картеля: некоторые из них стали превышать установленные квоты на производство нефти и снижать цену ниже уровня, установленного картелем.

Дальнейшее падение спроса и рост предложения нефти другими странами заставили ОПЕК 14 марта 1983 года впервые за 23-летнюю историю своего существования снизить цену с 34 до 29 долларов за баррель. В декабре 1985 года страны ОПЕК оказались не в состоянии достичь соглашения по вопросу о квотах. Квоты были отменены, а каждый член картеля стал самостоятельно принимать решения об объемах производства. Это привело к дальнейшему падению цен. К началу 90-х годов цена сырой нефти была ниже 9 долларов за баррель. Ее относительная цена (по отношению к среднему индексу цен всех других товаров) находилась на уровне начала 70-х годов.

Рассмотрение конкретного примера ОПЕК позволяет сделать более общие выводы о деятельности как картеля, так и олигополии в целом.

Первый вывод.

Ограничение объема производства ниже того уровня, который существовал бы при совершенной конкуренции, в краткосрочной перспективе может привести к громадному увеличению прибыли участников олигополии.

Это означает, что у фирм-участников олигополии всегда существуют мощные стимулы для координации своей деятельности с целью реализации возможностей по контролю над рынком.

Второй вывод.

Сговор и ограничение предложения оказываются особенно успешными в случае: высокой рыночной концентрации предложения товара (в 1973 году на долю ОПЕК приходилось более 70% мирового предложения нефти); быстрого роста спроса на него; низкой эластичности спроса и предложения товара; высоких барьеров для вступления на рынок.

Третий вывод.

Контролировать рынок со временем становится все труднее и труднее.

Это связано с тем, что, по мере того как новые компании, привлеченные высокой прибылью, преодолевают барьеры для вхождения в отрасль, предложение на рынке увеличивается. Одновременно снижается и спрос, так как растет экономия, а также появляются новые заменители данной продукции.

Четвертый вывод.

Компании, контролирующие рынок, всегда будут сталкиваться с проблемой выбора между увеличением прибыли в течение короткого и длительного периодов.

Чем ближе устанавливаемые цены к уровню монопольных цен, тем выше и прибыль в течение короткого периода времени. Однако в долгосрочной перспективе это усиливает ответную реакцию рынка: появляется больше новых производителей аналогичной продукции, возникает больше товаров-заменителей.

Пятый вывод.

Искусственное ограничение объема производства с помощью соглашения между несколькими фирмами достаточно трудно поддерживать в течение длительного периода.

Это особенно верно в тех случаях, когда снижающийся спрос и растущая конкуренция со стороны новых производителей ведут к падению доли рынка, принадлежащей участникам олигополии.

Оценивая значение олигополистических структур, необходимо отметить, во-первых, неизбежность их формирования как объективного процесса, вытекающего из открытой конкуренции и стремления предприятий к достижению оптимальных масштабов производства. Во-вторых, несмотря как на позитивную, так и на негативную оценку олигополий в современной экономической жизни, следует признать объективную неизбежность их существования.

Положительная оценка олигополистических структур связывается, прежде всего, с достижениями научно-технического прогресса. Действительно, в последние десятилетия во многих отраслях с олигополистическими структурами достигнуты значительные успехи в развитии науки и техники (космическая, авиационная, электронная, химическая, нефтяная промышленность). Олигополия обладает огромными финансовыми ресурсами, а также заметным влиянием в политических и экономических кругах общества, что позволяет им с той или иной степенью доступности участвовать в реализации выгодных проектов и программ, финансируемых нередко из общественных фондов. Небольшие конкурентные предприятия, как правило, не обладают достаточными средствами для реализации имеющихся разработок.

Негативная оценка олигополий определяется следующими моментами. Это прежде всего то, что олигополия очень близка по своей структуре к монополии, а следовательно можно ожидать таких же отрицательных последствий, как и при рыночной власти монополиста. Олигополии путем заключения тайных соглашений уходят из-под контроля государства и создают видимость конкуренции, тогда как на самом деле стремятся извлечь выгоду за счет покупателей. В конечном счете, это сказывается на снижении эффективности использования имеющихся ресурсов и ухудшении удовлетворения потребностей общества

Несмотря на значительные финансовые ресурсы, сосредоточенные в олигополистических структурах, большая часть новых продуктов и технологий разрабатывается независимыми изобретателями, а также небольшими и средними предприятиями, осуществляющими исследовательскую деятельность. Однако технологическими возможностями практической реализации достижений науки и техники нередко обладают только крупные предприятия, входящие в олигополистические структуры. В связи с этим олигополии используют возможность достижения успехов в области технологии, производства и рынка на основе разработок мелкого и среднего бизнеса, который не обладает достаточным капиталом для их технологической реализации.

Исходя из проведенного исследования можно сделать вывод, что хотя олигополия и не удовлетворяет абстрактным условиям эффективного использования и распределения ресурсов, в реальной действительности она эффективна, так как вносит важный вклад в экономический рост, активно участвуя в исследованиях и разработках новых продуктах и технологий, а также внедряя эти изобретения в производство.

Многие западные экономисты утверждают, что олигополистическая структура наилучшим образом приспособлена для проведения длительных, дорогостоящих, фундаментальных исследований и разработок и внедрения полученных результатов в производство. Утверждается, что, поскольку участники олигополии постоянно сталкиваются с ярко выраженной конкуренцией со стороны своих основных соперников, у них, в отличие от монополиста, имеются явные основания активно использовать технический прогресс для улучшения собственного положения на рынке.

К тому же участники олигополии обладают значительным объемом прибыли, которая является результатом существования барьеров для вхождения в отрасль и их способности избегать ценовой конкуренции.

Подобные утверждения подкреплены многочисленными эмпирическими данными. Лидирующие американские, японские, европейские фирмы, оперирующие в высококонцентрированных отраслях экономики, являются лидерами технического прогресса. Среди них такие, как “Кодак”, “Ай Би Эм”, “Дюпон”, “Ксерокс”, “Сони” и другие.

1. Микроэкономика. Теория и российская практика/Под ред. А.Г. Грязновой и А.Ю. Юданова.– М.: ИТД «Кио Рус», 2000.– 544 с.

2. Мэнкью Н.Г. Принципы экономики. – СПб.: ПитерКом, 1999.– 784 с.

3. Экономика. Учебник. Под ред. А.И. Архипова, 1998. – 792 с.

4. Иохин В.Я. Экономическая теория. Учебник.–М.: Юристъ, 2000. – 861 с.

5. Экономика. Учебник/Под ред. А.С. Булатова.–М.: Издательство БЕК, 1997. – 816 с

6. Нуреев Р.М. Курс микроэкономики М: Норма 2000г – 82с.