Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Лизинговые операции коммерченских банков

Реферат: Лизинговые операции коммерченских банков

МІНІСТЕРСТВО ОСВІТИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

кафедра банківської справи

Курсова робота на тему:

“Лізингові операції комерційного банку та проблеми їх розвитку”

Виконав:

студент ІІІ курсу

спец.6104-9 групи

фінансово-економічного

факультету

Свирид Артем

Перевірила: Конопацька Л.В.

Київ

1999

План.

|

|

Банковський лізинг..............................................................

|

|

|

|

Список літератури................................................................

Вступ.

Сьогодні в Україні існує велика потреба у оновленні матеріальної бази та модернізації, розширенні основних фондів вітчизняних підприємств. У зв’язку з цим набуває особливого значення пошук методів, що сприяли б цьому процесові. Одним з найбільш ефективних таких методів в Україні може стати лізинг, зокрема банковський.

Пояснюється це тим, що на сьогодні саме банки є найбільш реальними господарюючими суб’єктами, обсяг кредитних ресурсів яких дозволяв би здійснювати успішне проведення лізингових операцій. Крім того, для банку існує ряд переваг форми лізингового кредитування від звичайного, наприклад, зменшення ризиків по цих операціях, розширення клієнтури банку і т.д.

При активному втіленні в практику лізинг внаслідок властивих йому можливостей може стати потужним імпульсом технічного переозброєння виробництва та структурної перебудови української економіки.

Ефективність лізингових угод полягає у інтенсифікації інвестиційного процесу, покращенні фінансового стану підприємств-лізингоодержувачів, прискоренні розвитку малого та середнього бізнесу.

Таке зміцнення виробничої бази, у свою чергу, стало б додатковим джерелом прибутків банківської сфери, слугуючи базою для розширення цих операцій та формуючи позитивну практику співробітництва фінансово-кредитних установ і підприємств. Крім того, операції лізингу могли б стати важливим джерелом надходження коштів на підприємства-виробники об’єктів лізингу, що теж мало б позитивний вплив на розвиток економіки, формування доходів бюджету, покращення загальної соціально-економічної ситуації в країні.

Розділ І. Сутність лізингу, його види та функції. Банковській лізинг.

1. Сутність лізингу. Суб’єкти та об’єкти лізингу.

Причину існування лізингу коротко можна пояснити так: споживачі (підприємці) готові взяти основні засоби для здійснення свєї виробничої діяльності в оренду, бо не мають коштів на їх придбання і з певних причин не беруть кредиту, але це не влаштовує продавця. Саме тут і винакає потреба у лізингодавці, що купує ці основні засоби та здає їх у лізинг споживачеві.

Зпочатку треба відмітити, що сутність лізингу полягає у ряді складних відносин, що обумовлює існування у практиці декількох аспектів лізингу: фінансово-комерційного, правового та технічного. У більшості випадків під лізингом на практиці розуміють довгосторокову оренду машин, обладнання, транспортних засобів та споруд виробничого призначення. Більш точно економічний сенс лізингу виражає його визначення як комплексу майнових відносин, що складаються у зв’язку з передачею майна у тимчасове користування. Цей комплекс, крім власне договору лізингу, включає й інші договори: купівлі-продажу, найму, страхування тощо.

За визначенням, що дається у законі України “Про лізинг”, лізинг визначається як підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає у наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів.

Треба зазначити, що лізинг являє собою складне та багатогранне явище. У ньому поєднуються операції купівлі-продажу, оренди, кредита та інвестування. Надаючи на певний строк елементи основного капіталу, їх власник у певний термін отримує їх назад (як правило, у тій же натурально-речовій формі) із виплатою комісійних: тобто є наявними принципи строковості та повернення, а також платності. Тому лізинг відповідає кредитним відносинам.

Оскільки лізинг можна розглядати як передачу майна у тимчасове користування на умовах строковості, повернення та платності, він є схожим на товарний кредит у виробничі фонди.

В той же час за формою лізинг зовні є схожим на комерційний кредит, але є й суттєві різниці: при комерційному кредитуванні одночасно з передачею товарів у тимчасове користування, передається і право власності на них; при лізингу ж право користування майном відокремлено від права володіння ним. Лізингоодержувач набуває лише права користування об’єктом лізингу, за що здійснює лізингові платежі лизиннгодавцю. По закінченню стору лізингу об’єкт залишається у власності лізингодавця. У ряді випадків у лізинговому договорі може бути передбаченим право лізингоодержувача на придбання об’єкту після закінчення дії строку договору, (з відповідним переходом права власності). Комерційний кредит надається у товарній, а погашається у грошовій формах. При лізингу кредит також надається у товарній формі, але лізингові платежі можуть мати не тільки грошовий, але й компенсаційний характер, коли платіж буде здійснюватись у формі поставок продукції чи зустрічному наданні послуг. Комерційний кредит має короткостроковий характер. Класичний лізинг (у світовій практиці) як правило, має довгострокову основу.

З іншого боку, за формою, оскільки позичальник та кредитор оперують з капіталом не у грошовій, а у виробничій формі, то лізинг зовні є схожим також на інвестиції.

Від оренди лізинг відрізняється наявністю не двох, а як мінімум трьох сторін в угоді (суб’єктів лізингу ми розглянемо нище); на відміну від оренди, при лізингу має місце інвестування власних чи запозичених коштів- тобто спеціальне придбання об’єкту для здачі його в лізинг; відповідальність перед лізингодавцем за виявлені недоліки об’єкту лізингу лізингоодержувач несе лише тоді, коли він сам приймав участь у виборі продавця (постачальника) цього об’єкту. Деякі види лізингу (передусім фінансовий), ще більше відрізняються від оренди.

Розглянемо суб’єктів та об’єктів лізингу. Згідно до закону України “Про лізинг”, об’єктом лізингу може бути будь-яке рухоме і нерухоме майно, яке може бути віднесене до основних фондів відповідно до законодавства, в тому числі продукція, вироблена державними підприємствами (машини, устаткування, транспортні засоби, обчислювальна та інша техніка, засоби телекомунікацій тощо), не заборонене до вільного обігу на ринку і щодо якого немає обмежень про передачу його в лізинг (оренду).

Щодо суб’єктів лізингу, то у тому ж законі сказано, що ними можуть бути:

а)лізингодавець- суб’єкт підприємницької діяльності, у тому числі банківська або небанківська фінансова установа, який передає у користування об’єкти лізингу за договором лізингу;

б)лізингоодержувач- суб’єкт підприємницької діяльності, який одержує у користування об’єкти лізингу за договором лізингу;

в)продавець лізингового майна- суб’єкт підприємницької діяльності, що виготовляє майно (машини, устаткування тощо) та\або продає власне майно, яке є об’єктом лізингу. (Постачальник)

Лізингодавцем можуть виступати:

- установа банку, у статуті якого передбачений даний виж діяльності;

- фінансова лізингова компанія, створена спеціально для проведення лізингових операцій і основною функцією якої є оплата майна, тобто фінансування угоди;

- спеціалізована лізингова компанія, яка крім фінансування додатково бере на себе певний комплекс послуг нефінансового характеру;

- будь-яка фірма чи підприємство, для якої лізинг- не профілююча, але й не заборонена статутом діяльність і в якої є достатні фінансові джерела для проведення лізингових операцій.

В залежності від конкретних умов кількість учасників угоди може збільшуватися чи скорочуватися. Крім перелічених трьох сторін у ряді випадків в угоді можуть приймати участь брокерські (посередницькі) фірми, трастові корпорації, фінансуючі установи та ін.

Склад учасників може скорочуватися, якщо постачальником та лізингодавцем виступає одна й та ж сама особа. У цьому випадку питаннями лізингу займаються філіальні лізингові компанії, що створюються виробниками для просування товарів на ринку, а також спеціальні підрозділи у складі підприємств-виробників.

2.Види, форми та функції лізингу.

При розгляді видів лізингу ми будемо виходити з таких класифікаційних ознак: склад учасників угоди; тип переданого до експлуатації обладнання; ступінь його окупності; умови амортизації; об’єм обслуговування; сектор ринку, де проводяться операції; відношення до податкових та амортизаційних пільг; характер лізингових платежів.

В залежності від складу учасників розрізняють: прямий лізинг, прия кому власник майна самостійно здає об’єкт у лізинг (двостороння угода); та непрямий лізинг, коли передача майна відбувається через посередника. У даному випадку може мати місце класична трьохстороння угода або при дуже складних угодах- багатостороння з числом учасників від 4 до 6-7.

Частинним випадком прямого лізингу можна вважати зворотній лізинг, коли власник майна передає право власності на нього майбутньому лізингодавцю на умовах купівлі-продажу, тобто продає, і одночасно вступає з ним у відносини у якості користувача цього майна. До цього виду лізингу звертаються передусім підприємства із складним фінансовим станом: коли вони потребують цього майна, але відчувають гостру потребу у фінансових ресурсах, вони можуть продати це майно лізинговій компанії та, уклавши лізинговий договір, продовжувати користуватися ним. Це не виключає можливості наступного викупу цього майна.

За типом майна виділяють лізинг нерухомості та лізинг рухомості (машинно- технічний лізинг).

За ступенем окупності майна виділяють: лізинг з повною окупністю, при якому впродовж строку дії одного договору відбувається повна виплата лізингодавцеві вартості майна, що здається в лізинг; та лізинг з неповною окупністю, коли впродовж строку дії одного договору окупається тільки частина вартості майна.

В залежності від умов амортизації розрізняють:

лізинг з повною амортизацією та відповідно з повною виплатою вартості об’єкта; лізинг з неповною амортизацією, що означає з частковою виплатою вартості.

У відповідності до наведених вище двох ознак класифікації, що нерозривно поєднані одна з одною, виділяють такі форми лізингу, як фінансовий та оперативний лізинг.

Фінансовий лізинг- представляє собою лізинг майна з повною виплатою його вартості і строком передачі майна у користування, що співпадає із строком його повної амортизації. За законом України “Про лізинг” фінансовий лізинг визначається як договір лізингу, в результаті укладання якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об’єкт лізингу на строк, не менший строку, за який амортизується 60% вартості об’єкту лізингу, визначеної в день угоди.

Оперативний лізинг- при ньому строк договору коротший за строк амортизації об’єкта лізингу; відбувається часткова виплата вартості орендованого майна, тобто лізингодавець відшкодовує тільки частину вартості обладнання і тому він вимушений передавати його у тимчасове користування декілька разів, як правило, різним користувачам. За законом України “Про лізинг” оперативний лізинг визначається як договір лізингу, в результаті укладання якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об’єкт лізингу на строк, менший строку, за який амортизується 60% вартості об’єкту лізингу, визначеної в день угоди.

При оперативному лізингу зростає ризик лізингодавця по відшкодуванню залишкової вартості об’єкта лізингу при відсутності попиту на нього.

За обсягом обслуговування переданого у лізинг майна виділяють:

чистий лізинг, якщо все обслуговування переданого майна бере на себе лізингоодержувач; лізинг з повним набором послуг, коли повне обслуговування майна бере на себе лізингодавець; лізинг з частковим набором послуг, коли на лізингодавця покладаються лише окремі функції по обслуговуванню майна; мокрий лізинг- при якому технічне обслуговування обладнання, його ремонт, страхування, навіть забазпечення робочою силою та інші операції виконуються лізингодавцем.

В залежності від сектору ринку, на якому проводяться лізингові операції, виділяють:

внутрішній лізинг- коли всі учасники угоди представляють одну країну; зовнішній (міжнародний) лізинг- до таких угод відносяться ті, де хоча б одна сторона належть іншій країні. Зовнішній лізинг у свою чергу поділяють на експортний та імпортний лізинг. При експортному лізингу закордонною стороною є лізингоодержувач, а при імпортному- лізингодавець.

По відношенню до податкових та амортизаційних пільг виділяють:

фіктивний лізинг- коли угода носить спекулятивний характер і укладається лише задля отримання найбільшого прибутку шляхом отримання необгрунтованих податкових та амортизаційних пільг;

справжній лізинг- коли при укладанні угоди наведена вище мета не є основною та визначаючою.

За характером лізингових платежів виділяють: лізинг з грошовими виплатами- коли всі платеж відбкваються у грошовій формі; лізинг з компенсаційними платежами, коли платежі відбуваються у формі поставок продукції, виробленої на даному обладнанні, або у формі здійснення зустрічної послуги; лізинг із змішаними платежами- коли виплати відбуваються обома вищезгаданими способами.

Треба відмітити, що у законі України “Про лізинг” також дається визначення такого виду лізингу, як пайовий: це здійснення лізингу за участю суб’єктів лізингу на основі укладання багатостороннього договору та залучення одного або кількох кредиторів, які беруть участь у здійсненні лізингу, інвестуючи свої кошти. При цьому сума інвестованих кредиторами коштів не може становити більше 80% вартості набутого для лізингу майна. Цей вид лізингу застосовується у досить крупних та дорогих угодах, що охоплюють багато сторін. Для нього властивим є складне багатоканальне фінансування.

Лізинг виконує такі основні народногосподарські функції:

Фінансова функція лізингу- виражається у тому, що лізинг є формою вкладення коштів у основні фонди, і у сьогоднішніх умовах лізинг стає доповненням до традиційних джерел коштів (бюджетні, власні кошти підприємств, довгостороковий банківський кредит та ін.) для задоволення інвестиційних потреб підприємств. У сучасних умовах господарювання фінансовій функції належить у лізингу провідна роль. Підприємство-лізингоодержувач, звертаючись до лізингу за фінансовими мотивами, одержує можливість користуватися необхідним йому майном без єдиномоментної мобілізації для цього власних коштів чи кредиту банку. Тому лізинг може бути доброю альтернативою звичайній купівлі-продажу або залучення для цього позичених коштів.

Виробнича функція лізингу полягає у оперативному та гнучкому розв’язку лізингоодержувачем своїх виробничих задач шляхом тимчасового використання, а не придбання машин та обладнання у власність. Він є найбільш ефективним при використанні дорогоцінної, з найбільшим ризиком морального старіння техніки. Лізинг є одним з найбільш прогресивних методів матеріально-технічного обладнання виробництва, що відкриває доступ виробникам до найбільш передової техніки та розв’язує проблему використання такої техніки поряд з швидким її моральним старінням. Крім того, лізинг дає можливість лізингоотримувачеві використовувати у своїй виробничій діяльності не тільки яке-небудь окреме обладнання, а цілі укомплектовані виробництва (наприклад, це можливе при “мокрому” лізингу).

Якщо значення фінансової та виробничої функції лізингу для вітчизняної економіки не викликає сумнівів, то його збутова функція поки що не може бути реалізованою до кінця, що обумовлюється загальним падінням рівня виробництва та розбалансованістю ринку технічної продукції. Збутова функція лізингу має значення лише тоді, коли до нього вдаються задля розширення кола споживачів та завоювання нових ринків збуту.

3. Банковський лізинг.

Розвиток лізингу у нашій країні стикається з проблемою пошуку значних за обсягом та стабільних джерел коштів для здійснення лізингових опервацій. Аналіз стану вітчизняного підприємництва дозволяє зробити висновок про те, що сьогодні найбільш реальними господарюючими суб’єктами, що мають тимчасово вільні кошти або мають доступ до таких, є банківські установи, що обумовлює доцільність їх включення до здійснення лізингових операцій.

Як уже зазначалося, суб’єктом лізингу може виступати банк. Його участь може бути як безпосередня, так і опосередкована.

До опосередкованих форм участі у лізингових угодах відносяться такі:

- створення власної дочірньої лізингової компанії;

- створення разом з іншими банками, кредитними установами, іншими суб’єктами господарювання спільних лізингових компаній;

- кредитне обслуговування лізингових компаній (включаючи факторінгове).

За кордоном для здійснення своїх операцій лізингові компанії переважно використовують запозичені кошти. Таке використання лізинговими компаніями для успішних дій запозичених коштів свідчить про тісний взаємозв’язок банківського кредиту та лізингу; по суті відбувається трансформація однієї форм кредита в іншу.

Кредитні відносини банків та лізингових компаній можуть будуватися по-різному. Банки надають гарантовані кредити, які видаються окремо по кожній операції окремо після вивчення платоспроможності клієнта; та негарантовані кредити, які представляють собою звичайні банківські кредити компаніїї, як і будь-якому позичальнику.

Але разом з тим використання лізинговою компанією кредитів у значних розмірах робить її надто залежною від цього джерела. Ефективність діяльності фірми залежить тоді від можливості отримання банківського кредиту, коливань позичкового проценту та інших факторів, пов’язаних з банківською політикою. Іншою серйозною проблемою вітчизняних лізингових компаній є те, що сьогодні основною формою кредиту комерційних банків є короткострокові, а договор лізингу, як правило, має довгостроковий характер. Ці обставини вимушують лізингову фірму при заключенні лізингової угоди прораховувати всі її параметри з метою узгодження суми лізингових платежів із здійсненими затратами на залучення коштів, а також для забезпечення належного рівня ліквідності та виконання виконання своїх платіжних зобов’язань.

Задовольняючи значні потреби лізингових компаній, кредитні установи (передусім банки) отримують можливість впливати на масштаби, напрями та розвиток конкретних видів лізингу.

Виступаючи у ролі позикодавця лізинговій компанії, а безпосередньо як лізингодавець, комерційні банки таким чином використовують безпосередню форму (метод) участі банківського капіталу у лізинговому бізнесі. У цьому випадку банк діє відповідно до закону України “Про банки і банківську діяльність”, у якому сказано, що банки можуть здійснювати таку банківську операцію, як “придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг)”[1].

Порівняно із створюваними лізинговими компаніями банки мають такою важливою перевагою, як те, що вони вже організаційно оформлені; для проведення ними лізингових операцій потрібно тільки виділення у їх структурі спеціального відділу чи групи, у склад яких повинні увійти робітники, знайомі із специфікою даних операцій. Привабливість для комерційних банків лізингових операцій пояснюється тим, що крім прибутку, ці операції дадуть можливість комерційним банкам розширити коло своїх операцій, підвищити якість обслуговування клієнтів і тим самим збільшити їх кількість, закріпити традиційні зв’язки та налагодити нові взаємовигідні партнерські відносини з клієнтами.

В умовах загострення конкуренції на ринку банківських послуг проведення банками комерційних лізингових операцій може стати ефективним засобом розширення сфери банківського впливу. Виконуючи функцію лізингодавця, банки можуть зробити свій внесок до формування стратегії та тактики оновлення основних фондів, визначати напрями розвитку лізингу, контролювати ситуацію на лізинговому ринку.

Перевага лізингової операції для банку полягає також у достатньо високій її рентабельності. Крім того, банки можуть економити кошти за рахунок відносної простоти обліку лізингових операцій та платежів порівняно із операціями довгострокового кредитування.

Разом з тим слід зазначити, що здійснення лізингових операцій ускладнюється тим, що лізингові спеціалісти у банку повинні мати глибокі знання у сфері комерції та організації кредитування, визначення попиту і пропозиції нового та вже використаного обладнання, бухгалтерського обліку, аудиту, законодавства, оцінки ризиків, страхування майна. Лізингова операція відноситься до числа досить ризикованих банківських операцій, особливо при оперативному лізингу, коли необхідно відшкодувати залишкову вартість майна після закінчення строку дії лізингової угоди.

Розділ ІІ. Аналіз існуючої практики проведення лізингових операцій комерційними банками України.

1.Аналіз правової бази проведення лізингових операцій комерційними банками в Україні.

10 січня 1998р. набрав чинності прийнятий 16 грудня 1997р. Верховною Радою України Закон України “Про лізинг”. Цим, нарешті, здійснено прорив у правовому регулюванні лізингу у нашій країні, створено правові умови для його розвитку. До прийняття закону правові основи лізингу в Україні були практично відсутні.

Вперше лізинг було згадано у п.9 ч.1 ст.3 Закону України “Про банки та банківську діяльність”, де банкам дозвояється здійснювати “придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг)”. Оскільки головним завданням банку як лізингодавця є фінансуівання угоди, то в положенні Національного банку “Про кредитування” від 28.09.95 №246, лізинг розглядається як форма майнового кредиту. У першій редакції Закону України “Про оподаткування прибутку підприємств” лізинг неправомірно розглядався як тотожна оренді, але менш важлива порівняно з нею господарська операція. Визначення оренди (лізингу) було недосконалим, що перейшло і до наступних редакцій закону.

Треба відмітити, що у Законі України “Про лізинг” реалізований підхід до правового регулювання лізингу, що базується на визнанні того, що існує особливий інститут лізингу, норми якого не співпадають з нормами інших інститутів цивільного права. Дійсно, лізингоодержувач має більшість прав покупця за договором купівлі-продажу, в якому він не є стороною договору, а роль і функції лізингодавця і лізингоодержуча суттєво відрізняються від ролі і функцій орендодавця і орендаря.

У законі, зокрема, наведені визначення лізингу, фінансового та оперативного лізингу, суб’єктів та об’єктів лізингу, у ст.7-18 фактично розглядається зміст договору лізингу, права і обов’язки сторін. Зазначається також, що майно, передане у фінансовий лізинг, зараховується на баланс лізингоодержувача, а за договором оперативного лізингу- залишається на балансі лізингодавця. Об’єкт лізингу є власністю лізингодавця протягом усього строку дії договору лізингу. Право власності на об’єкт фінансового лізингу набувається лізингоодержувачем після сплати повної вартості об’єкта лізингу. У разі банкрутства лізингоодержувача, арешту чи конфіскації його майна, об’єкт лізингу відокремлюється від загального майна лізингоодержувача і підлягає поверненню лізингодавцю. Закон розглядає також питання про бухоблік та звітність щодо лізингових операцій, порядок сплати мита, ПДВ та акцизного збору при імпортуванні об’єктів лізингу тощо.

Важливо, що прикінцевими положеннями визначено, що прийняті раніше нормативні акти діють у частині, що не суперечить даному Закону. У цілому закон відповідає сучасним поглядам на визначення та регулювання лізингу. Він не суперечить положенням Конвенції з міжнародного фінансового лізингу, що дає змогу брати участь українським лізинговим компаніям, банкам та підприємствам у міжнародній лізинговій інтеграції. Проте цей закон не позбавлений і недоліків, про які мова піде у третій частині даної роботи.

У “Положенні про ліцензування банків в Україні”, затвердженого правлінням НБУ №182 від 23.07.96р. сказано, що “ліцензія на прво придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг) надається банку при умові наявності відповідного внутрішнього документу, строку діяльності протягом двох років та наявності зареєстрованого та фактично сплаченого статутного фонду у сумі не мешої 1 млн. ЕКЮ”[2].

2. Етапи здійснення лізингового процесу комерційними банками України.

З самого початку розгляду етапів здіснення лізингового процесу комерційними банками України треба відмітити, що на практиці українські банки частіше виступають засновниками власних лізингових компаній- Фінансово-лізинговий Дім банку «Україна», Укрексімлізинг, Аваль-лізинг та ін. Окремі банки реалізують лізингові проекти як кредитори, рідше як лізингодавці.

Треба відмітити, що проведення лізингових операцій банками (при використанні безпосередньої форми участі банку у лізингових операціях) у своїй структурі відрізняється від проведення таких операцій лізинговими компаніями тим, що при цьому особа лізингодавця і банку “злита в одну” (за виключенням випадків особливо складних угод, коли у їх фінансуванні приймають участь декілька банків), отже, є відсутніми відносини кредиту лізингодавця та фінансуючої банківської установи, та відповідними випливаючими з цього особливостями сплати лізингових платежів (величина плати за використані кредитні ресурси відсутня, є тільки комісійні виплати).

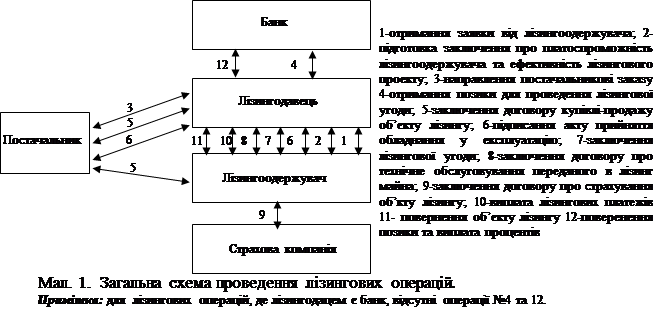

Трохи нище ми дамо і загальну схему проведення лізингових операцій. Далі ж ми більш детально розглянемо етапи процесу підготовки і реалізації лізингових положень, що їх проходять суб’єкти лізингу, серед яких лізингодавцем виступає банк.

Ці етапи такі:

- підготовка та обгрунтування лізингової угоди;

- юридичне оформлення лізингової угоди;

- моніторинг виконання лізингової угоди.

На першому етапі здійснюється необхідна підготовча робота для укладання юридичних договорів. Це важливий етап, який вимагає детального вивчення всіх умов і особливостей кожної угоди. Лізингові операції, що здійснюються на даному етапі, оформляються у таких документах:

- заявка про надання лізингових послуг, яку отримує банк-лізингодавець від майбутнього лізингоодержувача[3];

- висновки про платоспроможність лізингоодержувача та ефективність лізингової угоди;

- замовлення-наряд, що подається постачальникові банком-лізингодавцем[4].

Процес закріплення лізингової угоди здійснюється на другому етапі. При цьому лізингові процедури оформляються у таких документах:

- лізинговий договір банку з підприємством (чітко регламентованої форми такого договору, звісно, нема, але у додатку №3 наведений приблизний зразок такого договору);

- договір купівлі-продажу майна, що передається в лізинг;

- акт прийняття об’єкта лізингу у експлуатацію[5];

- договір про технічне обслуговування переданого в лізинг майна;

- договір про страхування об’єкту лізингу.

На третьому етапі здійснюється експлуатація об’єкта лізингу. Лізингоодержувач забезпечує збереження лізингового майна, утримання його у робочому стані, здійснює лізингові платежі. На даному етапі лізингові операції відображаються у бухгалтерському обліку та звітності, а після закінчення строку лізингу оформляються відносини щодо подальшого використання майна.

Отже, для здійснення лізингових операцій банк-лізингодавець проводить попередню організаційну роботу з вивчення лізингового ринку, його основних тенденцій, виявлення попиту на певні види устаткування, проведення рекламної кампанії про свою діяльність.

Ініціатива в укладанні лізингової угоди надходить, як правило, від лізингоодержувача. Разом з тим лізингоодержувач може звернутися до лізингодавця з проханням підібрати постачальника майна, хоча останнє слово залишається за лізингоодержувачем. Подальші відносини між сторонами базуються на основі заявки від лізингоодержувача на купівлю майна і передачу його у тимчасове користування. Заявка повинна містити назву підприємства, технічні характеристики, кількість одиниць обладнання, його економічні параметри, назву підприємства-виробника (постачальника) об’єкта лізингу, пропозиції по сплаті та ін. Одночасно із заявою потенційний лізингоодержувач надає банку-лізингодавцю копію свого статуту та всю необхідну інформацію про свій економічний стан та перспективи його розвитку. В свою чергу лізингодавець здійснює перевірку платоспроможності свого ймовірного клієнта та аналіз лізингового проекту з точки зору можливості повторної здачі майна у лізинг чи його продажу у випадку дострокового розірвання угоди.

При оцінці платоспроможності лізингоодержувача банк може користуватися загальною схемою, прийнятою для оцінки платоспроможності своїх клієнтів; але його передусім цікавить здатність лізингоодержувача виконувати свої зобов’язання на перспективний період, що ускладнює цей аналіз, включаючи до нього крім коефіцієнтів покриття, ліквідності та додаткових показників кредитоспроможності аналіз загальної економічної стійкості підприємства, можливості технічного переозброння, оновлення асортименту продукції і т.ін.

Далі у випадку прийняття позитивного рішення про укладання лізингової угоди банк-лізингодавець заключає з постачальником договір купівлі-продажу і направляє постачальникові замовлення-наряд на поставку об’єкта угоди. У ньому повинна бути вказана назва, місце розташування та номер розрахункового рахунку лізингодавця, опис обсягів робот, строків їх виконання, вартість робіт, порядок їх здачі-прийняття та ін. Як правило, паралельно відбувається і юридичне оформлення лізингової угоди.

Основним документом лізингової угоди є договір лізингу. Він укладається між лізингодавцем та лізингоодержувачем про надання останньому в тимчасове користування за плату для підприємницької діяльності об’єкта лізингу. Цей договір має бути укладений у письмовій формі і містити дані про:

- найменування сторін;

- об’єкт лізингу;

- строк, на який укладається договір;

- доставку і прийом в експплуатацію об’єкта лізингу;

- розмір та порядок сплати лізингових платежів;

- використання та утримання обладнання;

- умови повернення об’єкта лізингу;

- умови страхування об’єкта лізингу;

- права та обов’язки сторін;

- відповідальність сторін;

- порядок вирішення спірних питань;

- форс-мажорні обставини;

- різне та додатки.

Лізинговий договір вступає в силу тільки з дати підписання акту прийому обладнання як об’єкта угоди в експлуатацію (додаток №4). Після підписання акту прийняття обладнання в експлуатацію банк-лізингодавець зобов’язується провести загальну оплату вартості поставки. У разі наявності дефектів, що не підягають усуненню, лізингоодержувач має право відмовитися від прийняття обладнання і повинен у письмовій формі сповістити про це лізингодавця, що дасть можливість останньому вимагати заміни обладнання або розірвати договір купівлі-продажу.

Після підписання акту на лізингоодержувачач переходять такі права та обов’язки:

- лізингодавець звільняється від відповідальності перед лізингоодержувачем за якість і придатність майна, за гарантійні зобов’язання постачальника, за втрати, що виникають в результаті використання майна;

- ризик випадкової втрати, псування, крадіжки майна тощо переходить на лізингоодержувача;

- всі права лізингодавця по відношенню до постачальника, що дають можливість прямо пред’являти претензії щодо якості майна, ремонту і його гарантійного обслуговування, переходять до лізингоодержувача.

Лізинговий договір має обов’язково містити розділ (чи підрозділ) про страхування. Договір страхування лізингових операцій укладається за участю трьох сторін: страхової компанії, власника (банку) та лізингоодержувача, при цьому останній виступає як страхувальник (із відповідною сплатою страхових внесків), а банк- як застрахований, або правонаступник.

Спеціальний розділ договору має бути присв’ячений лізинговим платежам. У ньому вказується загальна сума лізингових платежів, порядок сплати, строки, спосіб, санкції при затриманні платежів.

3. Методичні основи розрахунків лізингових платежів.

Відмітимо, що в залежності від форми платежу розрізняють: грошові, компенсаційні та змішані платежі (розглянуто вище);

в залежності від застосовуваного методу нарахування лізингових платежів розрізняють платежі з фіксованою загальною сумою- лізингова плата тут включає амортизаційні відрахування від вартості обладання у лізингу, плату за користування запозиченими коштами, суму комісійної винагороди лізингодавцю та плату за надані ним додаткові послуги по угоді; платежі з авансом- коли лізингоодержувач спочатку надає лізингодавцю аванс у момент підписання угоди, а потім сплачує суму лізингових платежів за мінусом авансу; мінімальні платежі- це сума всіх лізингових платежів за весь період лізингу, плюс сума виплати після закінчення терміну дії угоди для викупу майна у власність; невизначені платежі- розрахунок яких базується на деякому встановленому в угоді відсотку, визначеному на підставі об’єму реалізації продукції, виробленої на даному обладнанні, суми отриманого прибутку від такої реалізаціїі т.ін.

За періодичністю виплат виділяють: періодичні платежі (щомісячні, щоквартальні, щорічні); єдиномоментні платежі, що застосовуються одночасно з періодичними внесками у випадку, коли в угоді передбачена виплата авансу.

З урахуванням фінансового стану та платіжних можливостей лізингоодержувача в угоді можуть встановлюватися такі способи виплати лізингових платежів: 1)рівними частками; 2)із зростаючими розмірами- застосовується коли на початковому етапі лізингу іде освоєння обладнання та нарощування темпів випуску продукції; 3)із спадаючими розмірами- використовуються лізингоодержувачами із стабільним фінансовим положенням.

Платежі за лізинговою угодою складаються із суми амортвідрахувань, плати за використані кредитні ресурси, комісійних виплат лізингодавцю, платежів за додаткові послуги лізингодавця. При їх розрахунку необхідно враховувати, що лізингодавець вносить до бюджету ПДВ.

Величина амортвідрахувань розраховується за формулою:

А=С х Н(а) х Т / 100, де С-балансова вартість обладнання; Н(а)- норма амортизаційних відрахувань на повне відновлення; Т- період дії угоди.

Згідно до Закону України “Про оподаткування прибутку підприємств”, основні фонди підлягають розподілу на 3 групи: група 1-будівлі та споруди; група 2- автомобільний транспорт, меблі, офісне обладнання; 3 група- спеціальне технологічне обладнання. Норми амортизації встановлені такі: група 1- 5%; група 2- 2%-25%; група 3- 3%-15%. Прискорена амортизація допускається по 3-й групі, з 1 по 7 рік експлуатації відповідно: 15%, 30%, 20%, 15%, 10%, 5%, 5%[6].

Плата за використовувані кредитні ресурси визначається так:

П(к)=К х С(к) / 100, де К- величина залучених кредитних ресурсів, С(к)- ставка за використання кредитних ресурсів.

Розмір комісійних виплат визначається за формулою:

П(ком)= К х С(ком) / 100, де С(ком)- ставка комісійної винагороди.

Розрахунок платежів за додаткові послуги лізингодавця проводиться за формулою:

П(у)= Р(к) + Р(п) + Р(р) + Р(д), де

Р(к)- командировочні витрати працівників лізингодавця;

Р(п)-витрати на послуги (юрконсультації та ін.);

Р(р)- витрати на рекламу лізингодавця;

Р(д)-інші витрати на послуги лізингодавця.

Розрахунок ПДВ, що вноситься лізингодавцем до бюджету:

П(д)=В х 20 / 100, де В- виручка по лізинговій угоді.

В= П(к) + П(ком) + П(у)

Так, загальна сума лізингових платежів складе:

Л(п)= А + П(к) + П(ком) + П(у) + П(д).

Дія лізингової угоди може бути припиненою, якщо настала одна з подій, вказаних в розділі “Експлуатація та повернення об’єкту лізингу” договору лізингу. В цьому випадку у відповідності з угодою лізингоодержувач повинен виплатити лізингодавцю суму закриття угоди.

В неї включаються: сума невиплачених лізингових платежів Л(н)=Л(п)-Л(ф), де Л(ф)- фактично внесені лізингові внески;

залишкова вартість об’єкту лізингу на момент закінчення строку лізингу: С(0)= С – А;

неустойка Н=С(с) х (С(к) / 100 + С(ком) / 100), де С(с)=середньорічна вартість обладнання за період з моменту припинення дії угоди до повної амортизації обладанання, С(с)=St (С(н) + С(к)) / 2, де С(н)- вартість обладанання на початок року, що іде після припинення лізингової угоди, С(к)- на кінець року відповідно, t-період, що залишився до повної амортизації обладнання. Таким чином сума закриття угоди З= Л(н) + С(0) + Н.

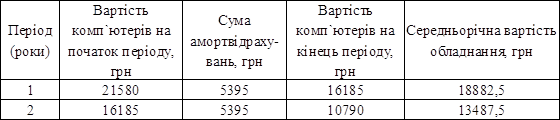

Розглянемо приклад розрахунків лізингових платежів по угоді банковського лізингу. Банком “Олбанк” та фірмою “Талбот” було укладено угоду про здійснення операцій оперативного лізингу по передачі строком на 2 роки з правом наступного викупу 5-ти комп’ютерів, загальна вартість яких складала 21580 грн. В угоді передбачено виплату авансу у розмірі 5 тис. грн., всі інші лізингові платежі відбуваються щоквартально збільшуючимися розмірами. Процент комісії по лізингу для першого року був встановлений в розмірі 58% річних, для другого- 55%. Щорічна норма амортизації обладнання дорівнює 25%.

Для проведення розрахунків лізингових платежів нам необхідно знати середньорічну вартість об’єкту лізингу. Її знаходження подано у таблиці 1.

Таблиця 1.

Середньорічна вартість комп’ютерів у періоди дії лізингової угоди

Розрахунок суми лізингових платежів по роках:

1-й рік:

Сума амортвідрахувань А(1)= 21580 х 10 / 100 = 5395 грн.

Розмір комісійних виплат банкові П(ком1)=18882,5 х 58 /100=10951,85грн.

Виручка В=10951,85грн.; ПДВ= 10951,85 х 0,2=2190,37грн.

Загальна сума лізингового платежу:

Л(п1)= 5395 + 10951,85 + 2190,37=18537,22грн.

2-й рік:

Сума амортвідрахувань А(2)= 21580 х 10 / 100 = 5395 грн.

Розмір комісійних виплат банкові П(ком2)=13487,5 х 55 /100=7418,12грн.

Виручка В=7418,12грн.; ПДВ= 7418,12 х 0,2=1483,62грн.

Загальна сума лізингового платежу:

Л(п2)= 5395 + 7418,12 + 1483,62=14296,74грн.

Загальна сума лізингових платежів за час дії лізингової угоди складе:

Л(п)= 18537,22 + 14296,74= 32833,96 грн.

Графік виплати лізингових внесків виглядатиме наступним чином:

| Дата | Сума, грн. |

Аванс: 01.01.1997 року |

5000 |

| Лізингові платежі: | |

| 01.04.1997 року | 700 |

| 01.07.1997 року | 1500 |

| 01.10.1997 року | 2750 |

| 01.01.1998 року | 3600 |

| 01.04.1998 року | 4850 |

| 01.07.1998 року | 5750 |

| 01.10.1998 року | 86383,96 |

| Разом: | 32833,96 |

Залишкова вартість обладнання складе 21580 х 2 х 25 /100=10790 грн. При бажанні після закінчення строку дії угоди лізингу, у відповідності із договором, фірма може викупити за цю суму обладнання у свою власність.

Розділ ІІІ. Проблеми та перспективи розвитку проведення лізингових операцій комерційними банками в Україні.

Розглядаючи проблеми проведення лізингових операцій комерційними банками України, треба виділити два їх аспекти: правовий та економічний.

Як уже відзначалось, прийняття у 1997 році закону “Про лізинг” було значним проривом у формуванні правової бази проведення лізингових операцій. Але разом з тим цей закон має ряд явних “білих плям” у цьому законі, головними із яких є такі:

обмеження об’єктів лізингу, зокрема можливість передачі в лізинг лише майна, що належить до основних фондів, що не відповідає світовій практиці лізингу, згідно з якою об’єктами лізингу є і майнові комплекси підприємств, і майнові права та інші нематервальні активи;

визначення у ст.4 закону лише двох видів (фінансовий та оперативний) та трьох форм (пайовий, зворотний, міжнародний) лізингу є недостатнім з огляду на вимоги практики;

“незадовільне розмежування понять фінансового та оперативного лізингу. За кількісним критерієм, що подано як основний, договори лізингу зі строком дії 69-90% від терміну повної амортизації об’єкта лізингу підпадають під обидва визначення. Інший критерій- можливість викупу майна- є якісним і тому мав би бути головним[7]”;

зі статті 18 “Амортизаційні відрахування” в процесі доопрацювання закону було вилучено конкретний розмір максимально можливого коефіцієнта прискорення амортизації (у сусідніх державах дозволяється прискорена амортизація з коефіцієнтом до 3), а регулювання її прискорення сьогодні відбувається за законом “Про оподаткування прибутку підприємств” у спосіб, який не відповідає потребам амортизації об’єктів лізингу;

у процесі роботи над проектом зхакону з нього було вилучено статті, що надавали пільги суб’єктам лізингу з оподаткування прибутку та доданої вартості.

Крім того, на нашу думку невиправданим є обмеження проведення лізингових операцій банками, що відбувається внаслідок дотримання закону “Про банки і банківську діяльність”, в якому сказано, що банки можуть здійснювати операції придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг), тобто фактично забороняється проведення банками операцій суборенди та сублізингу.

Виходячи з вищесказаного, можна сказати, що нагальними завданнями вдосконалення правового регулювання лізингу є прийняття змін і доповнень до Законів України “Про оподаткування прибутку підприємств” та “Податок на додану вартість” з метою приведення їх положень у відповідність із прийнятим Законом України “Про лізинг” і забезпечення економічного стимулювання розвитку лізингу; розроблення передбачених Законом України “Про лізинг” підзаконних актів та інших нормативно-методичних документів.

Переходячи до економічного аспекту проблем та перспектив розвитку проведення лізингових операцій банками України, почнемо з засад тих переваг, що спонукають та спонукатимуть у майбутньому економічних суб’єктів (підприємств, банків, лізингових компаній) до розширення обсягів проведення саме лізингових операцій. Для лізингоодержувача це[8]:

- можливість уникнути залучення кредитів для придбання техніки із інших джерел фінансування (у тому числі власних), що дасть можливість використовувати ці джерела для інших потреб;

- достатня гнучкість лізингових платежів (можливість зростаючих, спадаючих виплат, можливість компенсаційних виплат та ін.);

- відсутність витрат, пов’язаних з володінням майном та веденням бухобліку, особливо при оперативному лізингу);

- спрощення доступу до використання різноманітної, у т.ч. імпортної техніки, забезпечення її сервісного обслуговування;

- скорочення строків організації виробництва нової продукції;

- зменшення ризику у випадку введення виробництва нової продукції через можливість повернення обладнання за договором оперативного лізингу.

Для банку-лізингодавця сутність лізингових операцій обумовлює наступні їх вигоди:

- зменшення порівняно із кредитуванням ризику неплатоспроможності споживача техніки: у випадку припинення платежів лізингодавець має можливість вилучити обладнання та знов здати його в лізинг або продати;

- отримання лізингового відшкодування (відсотків);

- розширення кола партнерів та встановлення з ними довгострокових тісних взаємовідносин;

- зменшення видатків на страхування об’єкту лізингу, бо операції лізингу вважаються менш ризикованими.

Необхідно відмітити, що у своїй сутності проблеми розвитку лізингових операцій в Україні взагалі, і банковського лізингу зокрема, виростають ще з початку 90-х років, а саме з 1992 року, коли повна дерегуляція цін та нестримна інфляція, що почалась в Україні, дестабілізували всю фінансову та кредитно-грошову систему країни. Економічна криза, що згодом переросла у депресію, спричинила величезний спад виробництва та інвестиційну кризу. Невигідність інвестування в умовах гіперінфляції, недостатня розробка правових аспектів лізингових послуг та відсутність цільових пільг по лізингу (що розглянуто вище) зменшувала ефективність лізингу, що призводить до заміни лізингу звичайною орендою. Власне тому підвищення ефективності лізингу для інтенсифікації інвестиційного процесу в Україні напряму залежить від загального “одужання” господарського організму.

До сих пір лізингова форма кредитування банками не одержала належного розповсюдження. Серед однієї з голвних причин те, що в умовах високої інфляції та загальної нестабільності великий попит на кредитні ресурси робив для банків більш привабливим короткострокове кредитування за високими процентними ставками з отриманням великого рівня прибутку у короткостроковому періоді. Підприємства та організації, за старою схемою, розв’язували тактичні завдання, мало турбуючись про реальність повернення отриманих позик у надії списання їхніх боргів державою, що проводило політику дешевих грошей. Але із ходом приватизації, зниженням темпів інфляції, “дорожчанням” грошей відбулося значне зниження попиту на банковські кредити, що викликає потребу у пошуку нових форм співробітництва банків із своїми клієнтами. Тут значну роль можуть відіграти лізингові операції.

Нині в Україні утримується тенденція короткострокового кредитування. За висновками головного експерта групи фінансового лізингу компанії Укрексімлізинг Смоляра А.Ю., серед лізингових операцій нині в Україні переважають операції оперативного лізингу з правом наступного викупу майна. Пояснюється це тим, що операції фінансового лізингу є як правило, більш довгостроковими. Загальноекономічна ситуація в Україні ж є важкопрогнозованою, тому ризик по цим операціям є надто великим, до того ж встановити адекватні комісійні ставки, обумовлені у договорі фінансового лізингу заздалегідь, стає майже неможливо.

Оскільки лізинг вимагає від банка-орендодавця вкладень на довгостроковий період, то для підтримання ліквідності балансу сукупний обсяг лізингових операцій повинен бути обмежений обсягом довгострокових ресурсів, що є у розпорядженні банку. Проблема ресурсів є особливо актуальною на початковій стадії здійснення лізингових операцій, коли відбуваються головним чином вкладення коштів у операції лізингу.

Одним з можливих рішень продовження строку лізингу- це встановлення надійних відносин між декількома банками, з якими можна було б укласти угоду про гарантований кредит (за строками і сумою). Це дало б можливість перекрити довгостроковий лізинговий договір декількома короткостроковими банківськими кредитами.

Оцінюючи перспективи розвитку лізингових операцій комерційними банками України, необхідно відмітити, що на перших порах комерційним банкам не до снаги надавати весь комплекс послуг по лізингу (вивчення ринку тих чи інших засобів, що здаються в оренду, проведення технічного обслуговування і консультацій, і т ін.). Тому є сенс говорити про створення на цьому етапі банками спеціальних лізингових фірм за аналогією розвинених країн.

Такі лізингові фірми, крім оренди техніки та обладнання, могли б взяти на себе вивчення ринку збуту випущеного на підприємствах обладнання та надавати лізингові кредити його покупцям. Також поряд з фінансовим лізингом може застосовуватись лізинг- повне обслуговування, у відповідності з яким відбувається поставка та надання додаткових послуг у доповнення до чисто фінансового аспекту традиційного лізингу. Спеціалізовані лізингові фірми можуть проводити оперативне лізингове кредитування (прокат).

Коммерційний банк як засновник компанії підтримуватиме її своїми кредитами. Володіючи всебічною інформацією про своїх клієнтів, банк може надавати фірмі інформацію про платоспроможність майбутніх лізингоодержувачів, що відіграє велику роль у заключенні лізингової угоди.

Певний досвід України на цьому шляху вже є: як вже зазначалось, вже існує ряд подібних спеціалізованих лізингових компаній, засновником яких є банк, це Фінансово-лізинговий Дім банку «Україна», Укрексімлізинг, Аваль-лізинг та ін.

При поширенні застосування комерційними банками на практиці лізингового кредитування в нашій країні треба розглянути проблему лізингових ризиків. В умовах економічного спаду та інфляції головну роль повинні відігравати операції фінансового лізингу, засновані на збереженні права власності на об’єкт лізингу напротязі всього терміну дії угоди.

Україна за допомогою лізингу могла б підняти ряд важливих та потенційно прибуткових галузей економіки. До них можна віднести, враховуючи природні, географічні, кліматичні, загальнополітичні та інші фактори такі галузі як агропромисловий комплекс, авіаційнобудівну промисловість, легку промисловість, машинобудування та ряд інших.

Висновки

У даній роботі було розглянуто теоретичні аспекти лізингу, його види, форми, функції, особливості банковського лізингу в Україні. Аналіз існуючої практики та проблем та перспектив проведення лізингових операцій комерційними банками України дозволяє зробити певні висновки:

- лізинг за участю комерційних банків як метод стимулювання оновлення основних фондів підприємств є одним з найпер-спективніших шляхів подолання Україною інвестиційної кризи та поновлення процесу активного фінансування капіталовкладень- з огляду перш за все на фінансові можливості банків порівняно з іншими господарюючими суб’єктами, та існування певної законодавчої бази проведення відповідних операцій (зокрема, закон України “Про лізинг”).

- серед методів стимулювання розвитку лізингових операцій найдоцільнішими пропонуються введення порядку прискореної амортизації засобів, що виступають об’єктом лізингу, та введення податкових пільг для при проведенні лізингових операцій.

- головними проблемами розвитку цих операцій комерційними банками є їх довгостроковий характер, що в умовах нестабільної економічної ситуації, досить високої інфляції та обмеженості вільних довгострокових ресурсів комерційних банків обумовлює неможливість їх (операцій) достатнього поширення.

- складність завдань, що стоять перед банком-лізингодавцем і полягають у необхідності глибокого вивчення ринку лізингових послуг, комплексному аналізу потенційних лізингоодержувачів, поста-чальників, проведенні рекламних заходів, забазпеченні максимально можливого обсягу додаткових послуг та ін. роблять доцільним на даному етапі створення банками власних спеціалізованих дочірніх лізингових компаній, які б займалися відповідними операціями за фінансової підтримки з боку банку-засновника.

Список літератури

1. Закон України “Про банки і банківську діяльність” \\ Бизнес- приложение 1998р. №37

2. Закон України “Про лізинг” \\ Бизнес- документы, комментарии, консультации 1999р. №3, с.48

3. Закон України «Про оподаткування прибутку підприємств» \\ спец. додаток до «Галицьких контраетів», №47, 1998р.

4. «Вопросы правового регулирования лизинга в Украине» \\ Бизнес- приложение 1998р., №12, с.34

5. “О некоторых особенностях лизинговых операций” \\ Бизнес- приложение 1998р., №38, с.44

6. “Роль банків у розвитку лізингового бізнесу” \\ Закон і бізнес 1998р, №37 с.4

7. Андриасова И.В. “Практические аспекты финансирования лизинга в условиях рынка” \\ Финансы, 1997г. №12, с.23 1998г. №1. с.18

8. Малышенко К. “К вопросу об эффективности лизинга в Украине”\\ Економіка фінанси право 1998р. №3, с.43

9. Матюшко В.И, Внукова Н.Н. “Планирование и анализ лизинговой деятельности банков с использованием ИКТ Project expert” \\Банковские технологии, 1998р. №1, с.56

10. Міщенко В.І. та ін. “Основи лізингу” \\ К: Земля, 1997.

11. Кочетков В.Н. и др. “Организация лизинговых операций” \\ К:1998 Украинско-финский институт менеджмента и бизнеса.

12. Хоменко Е.И. “Проблемы лизинга в деятельности банков” \\ Економіка Фінанси Право 1996р., №4, с.43

13. Усоскин В.М. “Современный коммерческий банк: управление и операции” \\ М: Все для Вас, 1993г.

[1] - див. закон України «Про банки і банківську діяльність» \\ Бизнес-приложение 1998р. №37

[2] -див. “Планирование и анализ лизинговой деятельности банков с использованием ИКТ Project expert”, В.И.Матюшко, Н.Н.Внукова \\Банковские технологии, 1998р. №1, стор.56

[3] -можливий зразок такої заявки див. у додатку №1

[4] -див. додаток №2

[5] -див. додаток №4

[6] -більш докладно див. Закон України «Про оподаткування прибутку підприємтсв»\\ спец. додаток до «Галицьких контрактів», 1998р. №47.

[7] -див. Усенко Я.Б. «Розвиток лізингу та новий закон» \\ ДІБ про приватизацію 1998, №11, стор.71

[8] -див. «О лизинге» \\ Бизнес- документы, комментарии, консультации, 1999р., №3, стор.51