Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Кадры, производительность труда и оплата труда на предприятии

Реферат: Кадры, производительность труда и оплата труда на предприятии

Министерство образования Российской Федерации

Южно-Уральский Государственный университет

Кафедра «Экономики и финансов»

Реферат на тему:

«Кадры, производительность труда

и оплата труда на предприятии»

Выполнил: студент группы АТ-441

Старунский М.А..

Проверил: Заслонов В.Г.

Челябинск

2002 г.

Содержание

1. Кадры предприятия………………………………………………...2

2. Производительность труда……………………………………...…7

3. Оплата труда работников предприятия………………………...…9

3.1. Социально-экономическая сущность

и основы организации оплаты труда……………………………...9

3.2. Мотивация как фактор повышения эффективности труда…….10

3.3. Формы и системы оплаты труда

работников промышленных предприятий……………………...13

3.4. Анализ и планирование показателей по труду и его

оплате промышленным предприятием…………………………22

3.4.1.Анализ показателей по труду и заработной плате

промышленным предприятием. ……………………………..…23

3.4.2.Планирование численности работников,

производительности труда и расходов на оплату труда………26

Список использованной литературы…………………………...29

1. Кадры предприятия

Кадрами (персоналом) предприятия являются все его работники, выполняющие различные производственно-финансовые функции.

Под организацией труда и управлением кадрами предприятия подразумеваются:

· Наем сотрудников в условиях неполной занятости

· Расстановка работников в соответствии со сложившейся системой производства

· Распределение среди работников должностных обязанностей

· Подготовка и переподготовка кадров

· Стимулирование труда

· Совершенствование организации труда

· Забота о работниках, оказавшихся ненужными на данном предприятии по различным причинам

Структурой кадров (персонала) – это соотношение численности различных категорий работающих.

Все работающие на предприятии подразделяются на две категории:

1. Промышленно–производственный персонал (ППП), занятый производством и его обслуживанием

2. Персонал непромышленных организаций (в основном работники жилищно-коммунальных хозяйств, детских, врачебно-санитарных, спортивно-оздоровительных учреждений, принадлежащих предприятию)

Активной частью структуры кадров являются рабочие, непосредственно занятые созданием материальных ценностей или оказанием производственных и транспортных услуг. Рабочие подразделяются на основные и вспомогательные. Их соотношение является аналитическим показателем работы предприятия.

Специалисты и руководители осуществляют организацию производственного процесса и руководство им. Служащие выполняют финансово-расчетные, снабженческо-сбытовые, учетные функции.

Для анализа предприятия структуры кадров определяется удельный вес каждой категории работников в общей среднесписочной численности персонала предприятия.

Структура кадров анализируется по каждому подразделению предприятия и может рассматриваться по таким признакам, как возраст, пол, уровень образования, результаты работы, квалификация, степень выполнения норм и т.д.

В практике учета и планирования кадров различают явочный, списочный и среднесписочный составы.

Явочный состав – это минимально необходимой число работников, которые должны ежедневно являться на работу для выполнения задания в установленные сроки.

Списочный состав – все постоянный и временные работники, числящиеся на предприятии, как выполняющие в данный момент работу, так и находящиеся в очередных отпусках, командировках, выполняющие государственные обязанности, не явившиеся на работу по болезни или каким-либо другим причинам. Списочная численность работников может быть установлена на определенную дату.

Среднесписочный состав определяется путем суммирования списочного состава работников за все календарные дни периода, включая выходные и праздничные дни, и деления полученной суммы на полное календарное число дней периода.

Кадры предприятия не являются постоянной величиной: одни работники увольняются, другие принимаются на работу. Состояние кадров на предприятии определяется с помощью следующих коэффициентов:

Коэффициент выбора кадров:

Квк = ( Чув / Чср )100 ,

где Чув – численность уволенных за период работников

Чср – среднесписочная численность за работников период

Коэффициент приема кадров:

Кпк = ( Чпр / Чср )100 ,

где Чпр – численность принятых за период работников

Коэффициент оборота кадров:

Кок = [( Чпр + Чпр) / Чср]100 ,

Коэффициент текучести кадров:

Ктк = ( Чув / Чср )100 ,

где Чув – численность уволенных за период работников за прогулы, по собственному желанию, за нарушение трудовой дисциплины.

Потери в численности от текучести кадров определяются по формуле:

ΔЧ = (Ктк Чср Дн ) / (Тнл 100) ,

где Дн – перерыв в работе в днях при каждом переходе работника из одной организации в другую (для укрупненных расчетов принимаются равным 20 дням)

Тнл – плановый фонд рабочего времени одного любого работника по балансу в днях.

Для правильной организации труда на предприятии необходимо установить норму труда каждого работника.

Различают опытно-статистический и аналитический методы нормирования труда. Аналитический метод предполагает научный подход к формированию норм и предусматривает проведение следующих операций:

a) Исследование трудового процесса, расчленение его на составные элементы

b) Изучение всех факторов, влияющих на затраты труда

c) Проектирование более совершенного состава операции и методов ее выполнения

d) Разработка мероприятий по улучшению обслуживания рабочего места

e) Расчет времени на выполнение работы

f) Внедрение нормы в производство

Аналитический метод нормирования дифференцируется на аналитически-расчетный, при котором используются готовые нормативы времени, и аналитически-исследовательский, в соответствии с которым нормы определяются путем применения хронометража, фотографий рабочего дня, выборочного метода изучения потерь рабочего времени.

При опытно-статистическом методе сложившееся положение на предприятии в предыдущие периоды рассматривается как база для сравнения с базовым периодом.

Для расчета численности работников на предприятии используются следующие данные:

1. Производственная программа

2. Нормы затрат труда

3. Нормы выработки

4. Нормы обслуживания

5. Нормы управления

6. Нормы (норматив) численности работников

7. Баланс рабочего времени одного работника

8. Коэффициент выполнения норм

Плановые балансы рабочего времени разрабатываются как по предприятию в целом, так и по его структурным подразделениям в расчете на год и с распределением по кварталам. В балансе рабочего времени рассчитываются следующие фонды времени:

· Календарный (число календарных дней в периоде)

· Номинальный (максимальное число рабочих дней, которое может быть использовано в периоде; определяется разностью между календарным фондом и выходными и праздничными днями)

· Плановый (эффективное время пребывания работника на предприятии; определяется путем вычитания из номинального фонда разрешенных законом неявок на работу, т.е. очередных отпусков, неявок по болезни, времени выполнения государственных обязанностей и т.д.)

Средняя номинальная продолжительность рабочего дня (в часах) устанавливается с учетом его сокращения для работников, занятых на тяжелых и вредных работах; льготных часах подростков, женщин, в предпраздничные дни и т.д.

Норма затрат труда (трудоемкость) – это затраты рабочего времени (в человеко-часах, человеко-минутах, человеко-днях), установленные для выполнение единицы работы соответствующего качества работником или группой работников (звеном, бригадой) соответствующей квалификации в определенных организационно-технических условиях.

Норма выработки – установленный объем работ, который работники или группа работников (звено, бригада) соответствующей квалификации должны выполнить в единицу рабочего времени (час, смену и т.д.) в определенных организационно-технических условиях.

Норма выработки обратно пропорциональна норме затрат труда и определяется по формуле:

Нвыр = ( Т Кр ) / Нвр ,

где Нвр – норма затрат труда на единицу работу;

Т – продолжительность рабочего времени (час, смена);

Кр – количество работников, участвующих в выполнении работы.

Норма управления – это численность работников (количество структурных подразделений), которыми должен руководить один работник.

Норма (норматив) численности – это установленная численность рабочих или других категорий работников определенного профессионально-квалификационного состава, необходимая для выполнения конкретных производственных управленческих функций или объема работ.

2. Производительность труда

Производительность труда – продуктивность производственной деятельности людей, показатель, характеризующий эффективность затрат труда в материальном производстве и определяющийся количеством продукции, производимой в единицу рабочего времени, или затратами труда на производство единицы продукции. Измеряется количеством продукции, произведенной работником в сфере материального производства за единицу времени, или количеством времени которое затрачено на производство единицы продукции. Общественная производительность труда выражается в величине произведенного национального дохода в расчете на одного занятого рабочего в отраслях материального производства. Различают производительность живого труда и производительность совокупного общественного труда.

Уровень производительности труда характеризуется двумя показателями: выработка продукции в единицу времени (прямой показатель) и трудоемкость изготовления продукции (обратный показатель).

Зависимость между снижением трудоемкости (ΔТ) и ростом выработки (ΔП) определяется по формулам:

ΔТ=[ΔП / (ΔП + 100)] 100

ΔП=[ΔТ / (100 – ΔТ )] 100

Выработка продукции в единицу времени – наиболее распространенный и универсальный показатель производительности труда. В зависимости от того, в каких единицах измеряется объем продукции, производимой на предприятии, применяются различные методы измерения производительности труда: натуральный, условно-натуральный, стоимостный и трудовой.

Важным этапом аналитической работы на предприятии является поиск резервов для повышения производительности труда, которые можно классифицировать следующим образом:

ü Повышение технического уровня производства в результате механизации и автоматизации производства; внедрения новых видов оборудования и технологических процессов; улучшения конструктивных свойств изделий; повышения качества сырья и применение новых конструктивных материалов;

ü Улучшение организации производства и труда путем повышения норм труда и расширения зон обслуживания; уменьшение числа рабочих, не выполняющих нормы; упрощение структуры управления; механизация учетных и вычислительных работ; повышение уровня специализации производства;

ü Изменение внешних природных условий (горно-геологических условий добычи угля, нефти, руды, торфа и т.д. содержание полезных веществ);

ü Структурные изменения в производстве вследствие изменение удельных весов отдельных видов продукции; трудоемкости производственной программы; доли покупных полуфабрикатов и комплектующих изделий; удельного веса новой продукции.

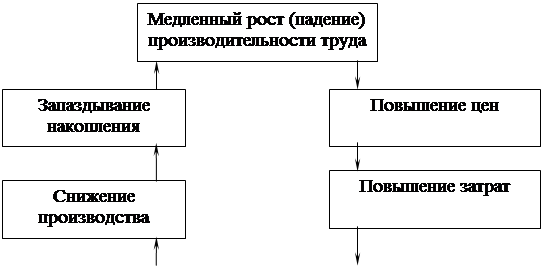

Снижение темпов роста производительности труда отрицательно сказывается практически на всех сторонах производственно-хозяйственной деятельности предприятия, что наглядно демонстрирует «ловушка производительности»

|

|||

|

|||

Рис. 1. «Ловушка производительности»

3. Оплата труда работников предприятия

3.1 Социально-экономическая сущность и основы организации оплаты труда.

Основой заработной платы является цена труда как фактора производства, которая сводится к его предельной производительности. Согласно этим положениям работник должен создать такую величину продукта по стоимости, которая позволит возместить ему заработную плату, затраты всех ресурсов и получить приращение стоимости в виде прибыли, из приведенных рассуждений вытекает, что заработная плата находится в прямой зависимости от эффективности труда работника.

Роль и значение заработной платы, как социально-экономической категории, различны для работника и работодателя. Для работника заработная плата является основной статьей дохода, средством повышения благосостояния как его самого, так и членов семьи. Из этого становится очевидным, что заработная плата выполняет стимулирующую роль в деле повышения результатов труда и обеспечения на этой основе роста получаемого вознаграждения. Для работодателя заработная плата работника представляет собой издержки производства. Поэтому эти расходы работодатель стремиться минимизировать, особенно в расчете на единицу изделия.

Анализ экономических отношений, который выражает заработная плата, позволяет сделать вывод и о том, что носителем воспроизводственной функции выступает работник, стимулирующей – работодатель и регулирующей – государство.

Требует решения целый ряд вопросов в области налоговой системы регулирования индивидуальных доходов. Так, в качестве критерия освобождения от уплаты подоходного налога должна выступать не минимальная заработная плата, а прожиточный минимум. Ученые и практики предлагают уменьшить также ставку подоходного налога до 8%.

Первостепенное значение имеет обеспечение своевременной выплаты заработной платы. Для этого целесообразно определить нормы компенсации работодателем за каждый час задержки заработной платы. В случае ее задержки более чем на 5 дней помимо компенсации потерь нужна еще и индексация заработной платы в соответствии с ростом цен в период задержки. Размер заработной платы, ее структура и методы выплаты должны носить справедливый, с точки зрения работников, характер. Иначе имеется опасность, что весь процесс реформ работников будет восприниматься отрицательно.

Вполне очевидно, что низкий уровень заработной платы в России является тормозом на пути расширения платежеспособного спроса, сдерживающим развитие отечественной экономики. В настоящее время наша промышленность более 85% продукции производит для внутреннего потребления.

В развитых рыночных странах Европы и США на протяжении ХХ века заработная плата, как правило, росла более высокими темпами, чем производительность труда. Такое положение создавало возможности для расширения внутреннего рынка и снимало остроту проблемы реализации продукции на внутреннем рынке. Рост затрат компенсировался техническим прогрессом. Расширение производства не сопровождалось увеличением фондоемкости (она с 50-х годов остается неизменной). Поэтому и в России стабилизация экономического роста не может обойтись без повышения реальной заработной платы и увеличения на этой основе внутреннего рынка для продукции российской промышленности. Для того же, чтобы увеличение заработной платы и емкости рынка не сказалось на росте затрат и падении конкурентоспособности продукции отечественной промышленности необходимо последовательно решать вопросы повышения технического уровня производства.

Организация заработной платы на предприятиях строится на основе установления норм труда, разработки тарифной системы, определение форм и систем оплаты труда, формирование фонда оплаты труда. Одновременно в этом процессе учитывают и такие факторы, как финансовое состояние и результаты хозяйственной деятельности, уровень безработицы в регионе, среди работников данной специальности, государственное регулирование в области оплаты труда, сложившийся уровень зарплаты на предприятиях-конкурентах, влияние профсоюзов и др.

3.2 Мотивация как фактор повышения эффективности труда

В условиях рыночной экономики решение вопросов оплаты труда перенесено из компетенции государственных органов на уровень предприятий. Однако вышеприведенные положения свидетельствует об утрате заработной платой своих функций, в том числе стимулирующей, которая выступает одним из условий мотивации труда. В этой связи для предприятия очень важно иметь представление о направлениях усиления мотиваций, совершенствовании в деле достижения лучших конечных результатов деятельности предприятия. Сегодня ведется поиск различных эффективных способов управления, обеспечивающих активизацию человеческого фактора. Это одно из основных направлений стабилизации экономического роста в стране.

Решающее значение в деле обеспечения стремления работников к повышению результативности своей деятельности имеет создание действенных мотивов.

Понятие «мотивация» (от греч. motif, от лат. moveo – двигаю) представляет собой внешнее и внутреннее побуждение экономического субъекта к деятельности во имя достижения определенных целей, наличие интереса к такой деятельности и способов ее инициирования, побуждения. Необходимо добиться, чтобы такое воздействие носило постоянный характер.

Мотивацию нельзя сводить только с стимулированию. В настоящее время стимулирование ориентировано на краткосрочные экономические цели, на достижение определенного результата за установленный период. Такой подход не обеспечивает заинтересованности работников в постоянном повышении своей квалификации, в самосовершенствовании. В этом случае вряд ли возможно успешно использовать данную систему как важный резерв повышения эффективности производства.

В своей деятельности руководители предприятия должны рассматривать мотивацию как силу, побуждающую к действию. Перед каждым предприятием стоит задача создать такую систему побужденных мотивов поведения работников, которая будет заставлять его (побуждать) поступать определенным образом. Очень важно мотивацию рассматривать как процесс формирования у работников мотивов к деятельности в интересах достижения целей предприятия.

Исследования свидетельствуют, что истинные причины, побуждающие отдавать работе все силы, очень сложны и многогранны. Основными из них являются потребности, интересы, мотивы и стимулы.

Мотивационный процесс предусматривает использование таких понятий, как «потребность» и «вознаграждение». В этом процессе необходимо на основе мотивации воздействовать на интересы участника трудового процесса для достижения наилучших результатов деятельности и создания на этой основе условий для удовлетворения потребностей работника. Любые установки извне о целях не вызывают заинтересованности работника в активизации своих усилий до тех пор, пока они не станут целью этого работника. Поэтому следует обеспечить сочетание целей работника с целями предприятия.

Потребности работника не поддаются непосредственному изменению и о них судят по поведению людей. В реальной жизни выделяют первичные потребности (в еде, воде, одежде, жилище и т.п.) и вторичные (вырабатываемые в ходе познания и обретения жизненного опыта). Через вознаграждение решаются вопросы удовлетворения потребностей. Однако люди по-разному оценивают свои потребности и поэтому различаются их оценки вознаграждения. Очень важно создать условия, при которых человек ощущает значимость своего труда, испытывая чувство причастности к определенному коллективу, доволен общением и дружескими отношениями с коллегами. И решающая роль принадлежит здесь внешнему признанию значимости труда через заработную плату, продвижение по службе – символы служебного статуса и престижа.

Для усиления роли оплаты труда в системе мотивации необходимо обеспечить ее непосредственную связь с итогами труда. Каждый работник должен видеть устойчивую связь между получаемым материальным вознаграждением и производительностью труда, величиной своей заработной платы и результатами, достигнутыми предприятием (цехом).

Все эти положения свидетельствует о необходимости создания на предприятиях механизма мотивации повышения эффективности труда. Речь идет об использовании совокупности методов и приемов воздействия на работников со стороны системы управления предприятия, обеспечения побуждения их к определенному поведению в процессе труда для достижения целей предприятия. Основа этих преобразований – необходимость удовлетворения личных потребностей работников. Улучшение мотиваций включает в себя целый комплекс мер, связанный с материальным стимулированием (совершенствования оплаты труда, премирование и т.п.), совершенствованием организации труда (улучшение условий труда, проведение ротации, использование гибких графиков и т.д.), улучшением качества рабочей сила (повышение квалификации и др.), вовлечением в процесс управления персонала, использованием моральных факторов поощрения. Все это следует учитывать при выборе форм и систем оплаты труда.

3.3 Формы и системы оплаты труда

работников промышленных предприятий.

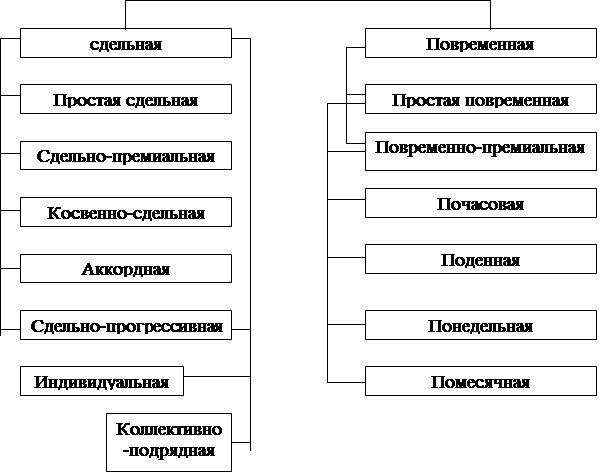

Российские промышленные предприятия используют формы оплаты труда: сдельную, повременную и смешанную. Каждая из указанных форм включает в себя несколько систем, которые выбираются в соответствии с конкретными условиями производства и на основе оценки эффективности избранной модели организации заработной платы, ее роли как стимула практической реализации целей предприятия.

|

|||

|

|||

Рис. 2. Системы оплаты труда

При выборе системы стимулирования предприятие должно добиваться ее ориентации на обеспечение максимально высокого уровня выполнения работ. Для реализации этого требования необходимо, чтобы: уровень квалификации позволял работникам выполнять работу на самом высоком уровне и создавал у них уверенность в получении за это материального вознаграждения; денежная оплата труда имела определенную ценность и воспринималась как действенный стимул; объем работы колебался в зависимости от уровня ее исполнения, что позволяло бы увязать величину вознаграждения с изменениями в работе; результаты работы поддавались измерению и могли быть объективно оценены; методы оценки были доступными для понимания и носили справедливый характер.

Сложившиеся системы оценки и оплаты труда перешли в настоящее время из административно-командного периода и поэтому они явно не соответствуют социально-экономическим условиям функционирования предприятий, что усугубляет и без того тяжелое их положение. Действующие оценки и организация оплаты труда пришли в противоречие с рыночными условиями работы предприятий. Новые руководители предприятий, занятые переделом собственности, финансовыми операциями, сохранением своих должностей и т. д., недооценивают значение системы управления трудом. Между тем именно путем перестройки управления трудом, с учетом рыночных принципов, можно добиться повышения эффективности производственной деятельности, обеспечить успехи в конкуренции.

|

|||

|

|||

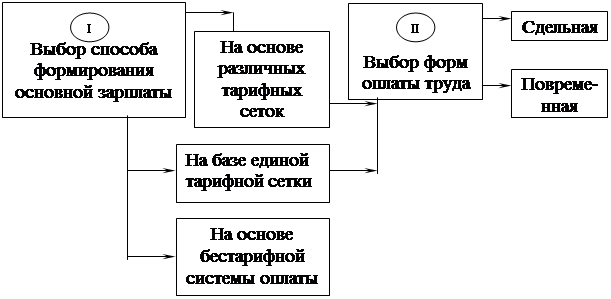

Рис.3. Последовательность работы по организации

заработной платы на предприятии

Бестарифная система оплаты труда. Основой бестарифной системы оплаты труда является квалификационный уровень, устанавливаемый каждому члену трудового коллектива и характеризующий его физическую трудовую отдачу.

Индивидуальная заработная плата всех работников (рабочих, служащих, специалистов и руководителей) представляет собой их долю в фонде оплаты труда предприятия и зависит от квалификационного уровня, трудового вклада и отработанного времени.

Квалификационный уровень работника может определяться по фактической заработной плате и исчисляется по тарифным ставкам (окладам).

На некоторых предприятиях квалификационный уровень определяется как частное от деления фактической заработной платы работника за прошлый период на сложившийся на предприятии минимальный уровень зарплаты

На основе квалификационных уровней, а также с учетом квалификационных требований к работникам различных профессий (должностей) все работники предприятия распределяются по определенным квалификационным группам. Со временем квалификационные уровни отдельных работников могут изменяться.

На каждом конкретном предприятии в зависимости от характера выпускаемой продукции, проведения тех или иных технологических процессов, уровня организации производства и труда существуют свои подходы к формированию и распределению фонда оплаты труда, но последовательность работы по организации заработной платы, как правило, для всех одинакова (рис.3.).

Величина фонда оплаты труда в рыночных условиях должна зависеть, в первую очередь, от объемов сбыта и реализации продукции (товаров, услуг). Последний подвержен колебаниям, и соответственно должна изменяться величина фонда оплаты труда. На практике же сохраняется прежний порядок расчета фонда оплаты труда исходя из штатного расписания и фиксированных окладов и прежних систем премирования. Очень часто нормативы зарплаты на 1 руб. товарной продукции определяют исходя из ранее установленного фонда оплаты труда, несмотря на то, что условия рынка влияют на резкие изменения объема продаж продукции. В этих случаях никакие нормативы не обеспечивают формирование нужного фонда оплаты труда в зависимости от конъюнктуры. Указанные обстоятельства ведут к уравнительности в оплате

труда, к необъективной оценке его результатов в отношении работников и структурных единиц.

Рассмотрим сжато порядок оплаты труда при использовании различных систем и с учетом указанных нежелательных явлений в ее организации.

На практике широкое распространение имеет сдельная система оплаты труда в виде прямой и косвенной сдельно-премиальной и сдельно-прогрессивной, а также аккордной оплаты. Каждая из указанных систем в зависимости от принятой формы организации труда делится на индивидуальную и коллективную. Повременная форма оплаты труда делится на такие системы, как простая, повременно-премиальная, повременно-сдельная, повременная с нормированным заданием. И третья — смешанная форма представлена бестарифной системой.

При сдельной системе оплаты труда рабочему платят в соответствии с количеством выработанной им продукции или выполненной работы. Заработная плата в этом случае начисляется в два этапа: расчет расценки на единицу продукции путем деления дневной ставки (Тд) на норму выработки (Нв); определение суммы заработка (З) путем умножения расценки на единицу продукции () на общий объем произведенной продукции за месяц (N).

Формулы этих расчетов имеют следующий вид:

Еп = Тд / Нв ; З = Еп N

Дневная тарифная ставка (Тд) определяется путем умножения часовой тарифной ставки рабочего соответствующего разряда на установленную продолжительность рабочего дня в часах.

На американских предприятиях сдельная система стимулирования предполагает выплату определенной, в большинстве случаев дифференцированной ставки за каждую произведенную единицу продукции или оказанную услугу. Компания, как правило, гарантирует минимальную заработную плату. Сдельная система строится по следующей схеме: обосновывают нормы выработки на одного работника (для этого изучают время, затрачиваемое на все операции изготовления единицы продукции); устанавливают размер основной заработной платы (как и у нас, путем деления ставки на норму выработки) с учетом или без учета выполнения норм выработки. В расчетах используют фиксированные увеличивающиеся или уменьшающиеся размеры ставок. При прочих равных условиях увеличивающаяся ставка оказывает большее стимулирующее воздействие по сравнению с постоянной, а постоянная – в большей степени, чем уменьшающаяся. При коллективной (групповой, бригадной) сдельной оплате труда схема расчета заработной платы идентична расчету по индивидуальной системе стимулирования. Однако в этом случае рассчитывается коллективная сдельная расценка путем суммирования дневных тарифных ставок всех членов коллектива и делением их на сменные нормы выработки, установленные этому коллективу. Общая заработная плата коллективу (Зпб) начисляется путем умножения коллективной сдельной расценки (Рк) на количество продукции (Нб), изготовленной этим коллективом – Зпб = Рк Нб. Распределение заработной платы между членами коллектива осуществляется пропорционально их тарифным ставкам и отработанному времени:

Зрi = ( Зпб / ∑ Зтi ) Зтi ,

где Зрi – заработная плата конкретного рабочего;

Зтi – заработок рабочего по тарифной ставке, исчисленной путем умножения часовой тарифной ставки соответствующего разряда на число отработанных часов за месяц.

В отдельных промышленных предприятиях используется сдельно-прогрессивная оплата труда при освоении производства новой продукции и при решении задачи по обеспечению устойчивости прироста объемов продаж. В этих случаях предусматривают начисление заработной платы в пределах выполняемых норм по прямым сдельным расценкам, а при выработке сверх норм - по повышенным расценкам. При этом система оплаты труда может предусматривать два, три вида расценок и более. Такая многоступенчатая система стимулирования была разработана в США еще в начале XX века.* Эта система предусматривает использование трех видов ставок оплаты труда - при перевыполнении установленных норм выработки - 120 % от наименьшей ставки, при выполнении нормы - 110 % и тем, кто выполнит задание меньше, чем на 84 %, выплачивается наименьшая ставка.

В данных системах ставка оплаты варьирует в зависимости от уровня производительности труда. Эта система позволяет, работникам участвовать в распределении выгод, полученных от повышения производительности труда.

Наиболее часто в США применяют системы группового стимулирования, построенные так, что работник участвует в распределении экономии издержек, обусловленной групповыми усилиями. Наиболее известная такая система была разработана Д. Скенлоном. По этой системе работодатель определяет отношение расходов на оплату труда к стоимости реализованной продукции и сумму экономии по заработной плате, получаемую от роста производительности труда. Затем назначается процент (к общей сумме выплат по зарплате) для определения премиального фонда от экономии. Выплаты осуществляют по итогам работы за год.

На Урале промышленные и другие предприятия начали использовать новую систему управления трудом.* * Эта система в большей степени учитывает происходящие изменения трудовых отношений, способствует повышению эффективности труда, укреплению дисциплины, усиливает ответственность и развивает инициативу работников и структурных подразделений предприятия.

Указанная система предусматривает изменение порядка; формирования средств на оплату труда всего предприятия, его структурных подразделений и зарплаты работников. Они ставятся в прямую зависимость от двух основных условий - объема реализованной продукции и трудового вклада подразделений и работников в конечные итоги работы всего коллектива. Осуществление первого условия предусматривает расчет зарплатоемкости реализованной продукции (например, на 1 руб. реализованной продукции - 25 коп. зарплаты). По второму условию каждому структурному подразделению устанавливаются три-четыре показателя, характеризующие выполнение его функций в соответствии с разделением труда на предприятии. Учитывается и выполнение функций каждым работником.

Ключевую роль в деле управления персоналом играет измерение и оценка труда. Именно в этом случае создается база для распределения зарплаты. Целый ряд факторов свидетельствуют о необходимости осуществлять оценку труда в нестоимостной форме (на денежную оценку отрицательно влияют инфляция, цены и др.).

В разработанном новом механизме оценки и оплаты труда предлагается использовать: при измерении индивидуального труда - коэффициент эффективности труда (КЭТ); при оценке труда коллективов подразделений - коэффициент эффективности коллективного труда (КЭКТ).

Основой оценки индивидуального труда является сравнение фактического труда работника за месяц с его заданиями или обязанностями за тот же период, а для коллективов - сравнение фактической работы структурного подразделения с его функциональными обязанностями. В этом процессе не требуются какие-либо новые документы и показатели работы, новая отчетность и т.д.

Для каждого работника определяют эффективность месячного труда, которую характеризует коэффициент эффективности труда (КЭТ). Для определения этого показателя любого работника учитывают ряд факторов: базовая зарплата, время и интенсивность труда, сложность выполнения работы, трудовое поведение работника (инициатива, совмещение профессий, расширение зон обслуживания, дисциплина и т. д.), которые отражаются в соответствующих коэффициентах. Методику этих расчетов можно представить в виде следующих схем.

Показатели эффективности труда работников определяют по формуле:

КЭТ = Кбзп КТв,

где Кбзп – коэффициент базовой среднемесячной зарплаты за прошедший период (среднемесячную зарплату за истекшие полугодие или квартал разделить на 100. Например, при зарплате 1200 руб. коэффициент базовой зарплаты составит 12=1200/100);

КТв – коэффициент трудового вклада работника в конечные результаты работы структурного подразделения за тот же период.

Величина КТв определяется раздельно по работникам, зарплата которых начисляется исходя из часовых тарифных ставок, по формуле:

Ктв”тариф” = (Т ОВ ККТ) + Ксовм + Квпроч ,

где Т - тарифная почасовая ставка;

ОВ - фактически отработанное время;

ККТ - коэффициент качества труда;

Ксовм - коэффициент совмещения профессий (должностей), расширения зон обслуживания и увеличения объема выполняемых работ;

Квпроч - коэффициенты ночные, праздничные, вечерние и др.

Всем другим работникам, труд которых оплачивается исходя из месячных окладов и по сдельным расценкам коэффициент трудового вклада исчисляется по формулам:

КТв”оклад” = (Ков ККТ) + Ксовм + Квпроч и Ков = РВфакт / РВнорм ,

где Ков – коэффициент отработанного времени;

ККТ – коэффициент качества труда;

РВфакт – фактически отработанное время (смен, часов);

РВнорм – нормативное время работы в течение месяца (смен, часов);

Коэффициент качества труда руководителей предприятия и его структурных подразделений рассчитывается по формуле:

ККТрук = КЭТК Кинт Коо,

где КЭТК – итоговый коэффициент эффективности труда руководимого коллектива, отражающий результаты его работы за отчетный месяц;

Кинт – коэффициент интенсивности (напряженности) труда

руководителей, зависящий от выполнения норм управляемости;

Коо – коэффициент выполнения руководителем своих основных обязанностей.

К приведенным схемам расчетов считаем необходимым дать краткие пояснения.

Коэффициент базовой зарплаты (у нас он равен 12), тарифный и складный, отражает такие характеристики труда, как сложность труда (различный уровень квалификации работника), которая отражается в базовых окладах и тарифах, и тяжесть труда (различные условия труда), которая отражается через надбавки и доплаты к окладам и тарифам. В коэффициенте качества труда (ККТ) отражаются интенсивность (напряженность) работы, уровень выполнения работником его основных обязанностей.

Фонд оплаты труда предприятия предстает как сумма долей его структурных подразделений, исчисленных по итогам за прошлый период (квартал, полугодие, год). Эти доли ежемесячно корректируются в зависимости от того, как структурные подразделения выполняют свои функциональные обязанности. Основой для сравнения являются данные за предыдущий месяц. Если подразделение превысило показатели предыдущего месяца и его коэффициент эффективности коллективного труда (КЭТК) повысился, то увеличивается его доля в общем фонде заработной платы. И наоборот, при снижении КЭТК за отчетный месяц доля в фонде оплаты труда снижается. Таким образом обеспечивается связь фонда оплаты труда предприятия с фондом оплаты труда структурных подразделений и последних с заработной платой каждого работника. Самое же главное, фонд оплаты труда структурных подразделений формируется в зависимости от их вкладов в общие результаты работы предприятия. При оплате труда работников оценивается их вклад в конечные результаты структурного подразделения, где они работают.

Конечно, вначале эти расчеты потребуют больших затрат времени. Однако в дальнейшем все эти вопросы решаются быстро и дают значительный эффект. Эта система должна быть разъяснена всем работникам, что приведет в действие ее механизмы воздействия. Использование ЭВМ при этих расчетах позволит выполнять их в короткие сроки и непрерывно совершенствовать. Из множества систем, связанных с повременной формой оплаты труда, сжато рассмотрим повременную оплату труда с нормированным заданием, или сдельно-повременную оплату труда. Рабочим или коллективу устанавливают объем работ, который должен быть выполнен за определенный период времени на условиях повременной оплаты и при соблюдении требований к качеству продукции (работ). При перевыполнении установленного задания оплата осуществляется по расценкам за единицу продукции и эта часть зарплаты распределяется между работниками пропорционально их тарифным ставкам за месяц с учетом проработанного времени.

В западных странах применяется повременная система, сущность которой состоит в установлении норм времени на изготовление изделий, требующих повышенных усилий работников. Всем работникам гарантирована базовая заработная плата (норма времени умножить на почасовую ставку), а вознаграждение исходя из нормы времени и по ставке 120 % выплачивается тем, кто выполняет и перевыполняет норму. Премии руководства обычно зависят от результатов труда работников.

На промышленных предприятиях проявляется тенденция замены сдельной оплаты труда повременной. В этих случаях необходимо принять все меры к тому, чтобы не снизить результативность труда. К числу таких мер относятся четкие требования к знаниям и умениям работника, определенные в соглашениях и договорах, и обязательное нормирование труда. Сущность других систем рассмотрена в шестой главе данного учебника.

При использовании любой системы оплаты труда важным элементом его организации является нормирование и измерение индивидуальных и коллективных его результатов. Без нормирования сдельные системы не могут применяться.

Технико-экономические нормы и нормативы способствуют рациональной организации труда и заработной платы на основе принципа распределения по количеству и качеству труда, которые стимулируют использование передовых методов труда. Выражением меры труда являются нормы выработки, времени на производство одного изделия, обслуживания станков или оборудования и численности промышленно-производственного персонала.

Представляется целесообразным в отраслевых и региональных соглашениях предусматривать типовые нормы, а в коллективных договорах (контрактах) - местные нормы для данного предприятия.

Нормы должны обеспечивать максимальное использование резервов производства и способствовать повышению производительности труда. Работа по уточнению норм и нормативов должна вестись непрерывно.

Основными направлениями улучшения организации труда, создания условий для повышения его производительности на каждом рабочем месте являются: улучшение условий труда; механизация и автоматизация трудоемких процессов; осуществление мер по сокращению применения ручного руда; совершенствование организации и обслуживания рабочих мест (оснащение всеми видами оборудования, улучшение технологии и т.д.); углубление специализации и разделение труда; внедрение прогрессивных форм и систем оплаты труда и т.д.

3.4. Анализ и планирование показателей по труду и его оплате промышленным предприятием

Рыночная система оценки и оплаты труда способна оказывать значительное влияние на повышение эффективности и конкурентоспособности предприятий. Одним из путей выхода из кризиса является высокоэффективный труд. Даже при существенном улучшении внешней среды (снижении налогового бремени, доступности кредита, ослаблении инфляции и т.п.) необходимо совершенствовать внутренний хозяйственный механизм предприятия и такое важное его звено, каким является система оценки и оплаты труда. Нельзя руководствоваться традиционными системами оплаты труда, которые ведут к уравниловке в распределении. Необходимо увязать оценку и оплату труда с конечными результатами структурных подразделений и предприятия в Доля оплаты труда в себестоимости продукции по отраслям промышленности (пищевая, легкая и т.д.) в 1992-1994 гг. увеличивалась, а в 1994-1998 гг. имела четко выраженную тенденцию к снижению. Только в отдельных (буквально нескольких) предприятиях снижение доли трудовых издержек в себестоимости продукции связано с технологическими сдвигами, усовершенствованием оборудования и средств труда и может быть оценено как положительное явление. В большинстве из них это замещение другими факторами производства связано с неоправданным удорожанием материалов, энергии, коммунальных услуг и поэтому оценивается негативно.

Определенное влияние на снижение доли трудовых затрат оказало расширение практики использования неоплаченного труда. При этом накопленные долги по заработной плате в дальнейшем не индексировались. У руководителей предприятий своевременная выплата заработной платы не является первоочередной задачей. В центре их внимания - расчеты с заказчиками и налоги. Законодательных актов об ответственности руководителей за решение этих вопросов нет. Задержки заработной платы служат рычагом, позволяющим решать проблему избыточной рабочей силы.

На многих предприятиях происходит процесс дифференциации в оплате труда, который усиливается. Заработная плата работников управления увеличивается более высокими темпами по сравнению с квалифицированными рабочими. В промышленности заработная плата специалистов незначительно (примерно на 10-15 %) отличается от заработной платы рабочего среднего уровня. В плохо работающих (убыточных) предприятиях разрыв в уровне зарплаты руководителей и остальных работников существенный.

Уровень квалификации работников не играет большой роли в их стимулировании. Такое положение снижает стремление рабочих к повышению квалификации и свидетельствует об отсутствии заинтересованности у самих предприятий использовать более квалифицированный труд. Повышение доли руководителей в заработной плате не является свидетельством улучшения экономического положения предприятия. Многие предприятия средства фонда оплаты труда часто используют не по назначению.

Промышленные предприятия по-разному решают вопросы формирования систем оплаты труда, отдельные из них сохранили практику использования государственной тарифной системы, а часть применяют ее в качестве ориентира. Обычно развивающиеся предприятия (успешно работающие в новых условиях) используют, как правило, собственные системы оплаты труда. Эти предприятия почти не практикуют использование государственной тарифной системы и не принимают ее во внимание. Здесь следует также отметить, что на многих предприятиях четко проявляется тенденция сокращения занятости и на отдельных из них имеет место стабильность численности и даже ее рост. Указанные положения необходимо учитывать при анализе и планировании показателей по труду и его оплате. Это является фоном, который должны учитывать все предприятия.

3.4.1. Анализ показателей по труду и заработной плате промышленным предприятием.

На промышленных предприятиях анализ указанных показателей необходимо проводить раздельно по труду и его оплате и с учетом в дальнейшем их взаимосвязи и взаимозависимости.

Цель анализа показателей по труду состоит в оценке его производительности по категориям работников, в разрезе структурных подразделений и в целом по предприятию и выявлении резервов и возможностей ее непрерывного роста.

В процессе анализа эффективности использования труда работников предприятий различных отраслей промышленности изучают:

Ø среднесписочную численность производственно-промышленного персонала (персонал основной деятельности) и персонала неосновной деятельности (имеющихся в составе предприятия непромышленных структур), ее изменение по квартальным датам за последние 2-3 года;

Ø структуру промышленно-производственного персонала и ее динамику (долю рабочих, работников вспомогательных цехов, подсобных производств, транспортных служб и других подразделений);

Ø производительность труда рабочих в расчете на одного работника и предприятия в целом, темпы ее роста за 2-3 последних года;

Ø долю прироста выпуска продукции (товарной) за счет изменения численности работников и роста производительности труда;

Ø относительную экономию живого труда (работников в: расчете на год) по сравнению с условиями базисного года за счет роста производительности труда;

Ø величину трудовых затрат на единицу продукции за отчетный период и в динамике;

Ø относительную экономию расходов на оплату труда за счет относительного сокращения численности работников благодаря росту производительности труда;

Ø влияние изменения доли рабочих в общей численности работников и оценку этого влияния на изменение производительности труда в расчете на одного работника предприятия (чем больше удельный вес рабочих в общей численности работников, тем выше совокупная производительность труда всех работающих. Аналогично учитывают влияние на указанный показатель изменения доли численности неосновного персонала, вспомогательных работников);

Ø соотношение темпов прироста производительности труда и средней заработной платы.

Предприятие должно выявить влияние основных факторов на производительность труда, изменение числа занятых по структурным подразделениям и сравнить свои показатели со среднеотраслевыми и особенно с показателями предприятий-конкурентов. Именно на данном этапе закладываются и удерживаются конкурентные преимущества.

Одновременно предприятию необходимо исследовать расходы на оплату труда и оценить целесообразность этих затрат, выявить возможности их экономии.

Анализ расходов на оплату труда требует от предприятий глубокого и всестороннего изучения:

Ø темпов изменения расходов на оплату труда в динамике, по сравнению с их среднегодовой величиной за последние 3-4 года, со среднеотраслевыми и их величиной по предприятиям-конкурентам;

Ø доли расходов на оплату труда в выручке от реализации и в полной и производственной себестоимости продукции в динамике, а также выявление факторов, повлиявших на изменение этой доли; оценки характера изменения этой доли (положительная или негативная) и нахождения путей избавления от негативных явлений;

Ø структуры средств на оплату труда за отчетный период и в динамике и оценки характера ее изменений в увязке с характером изменений конечных показателей деятельности предприятия (доля тарифной части оплаты труда, доля премий, доля доплат и надбавок, доля вознаграждений и т.п.);

Ø уровня средней заработной платы по категориям работников, оценки обоснованности их различий и изменений в динамике; взаимосвязи изменений средней заработной платы и показателей производительности труда. (В процессе анализа этих показателей необходимо оценить различия в уровне оплаты труда по профессиям, разрядам, по категориям работников в зависимости от системы оплаты их труда и т.д.);

Ø критериев оценки обоснованности выбора различных систем оплаты труда и увязка этих критериев с целями предприятия. При анализе следует установить, какая часть продукции производится работниками, труд которых оплачивается по повременным системам, и какая часть теми, кому начисляется оплата по сдельным системам. В каждом случае необходимо рассчитать темпы изменения объема продаж указанных видов продукции, размер расходов по оплате труда, приходящихся на единицу изделий, и установить характер изменения этих расходов в динамике;

Ø отношения объема продаж к расходам на оплату труда всех работников и работников управления (последний показатель можно использовать для оценки эффективности управления предприятием) за отчетный год и в динамике;

Ø рентабельности живого труда за отчетный год и в динамике (прибыль от реализации в процентах к расходам на оплату труда, прибыль в расчете на одного среднесписочного работника по кварталам и за год и т.п.).

Для того чтобы упорядочить анализ показателей по труду и его оплате, каждому предприятию необходимо подготовить и использовать определенные схемы и формы таблиц, в которых предусмотреть изучение названных и тех показателей, которые предприятие считает целесообразным анализировать. Очень важно всегда иметь под рукой данные анализа за 2-3 предшествующих периода и выявить, какие резервы были использованы и что не удалось решить.

Предприятию необходимо также проводить расчеты влияния основных факторов на изменение изучаемых показателей. Так, следует установить, как повлияли на динамику расходов по оплате труда изменения численности работников и их среднемесячной заработной платы, а также доли отдельных структурных единиц в совокупных расходах на оплату труда в целом по предприятию и т. д.

При анализе систем оплаты труда нужно установить, какие из них и как влияют на конечные результаты деятельности структурных единиц и предприятия в целом, как усилить воздействие на конкурентоспособность продукции, какие меры осуществлять по повышению реальной заработной платы.

Каждое предприятие испытывает сегодня международную конкуренцию. Поэтому ему необходимо укреплять свое положение не за счет снижения и без того невысокой оплаты труда, а путем повышения производительности труда, определяемой трудовыми затратами на единицу продукции. Профсоюзам следует добиваться включения в коллективные договоры гарантий по заработной плате, в особенности положений, обеспечивающих трудящимся защиту в случае несостоятельности предпринимателей.

Выявленные в процессе анализа резервы повышения производительности труда (объема произведенной или реализованной продукции, величины затрат на единицу продукции и др.) и роста заработной платы в расчете на одного среднесписочного работника должны быть разделены на те, которые можно использовать по ходу хозяйственной деятельности, и те, что могут быть использованы в перспективе. Аналитик должен расписать, что конкретно нужно сделать для мобилизации резервов и как осуществлялись в прошлом намечаемые меры.

3.4.2. Планирование численности работников, производительности труда и расходов на оплату труда.

Главной целью планирования показателей по труду и его оплате на промышленном предприятии является определение оптимальной численности работников, которая позволит обеспечить выполнение обязательств по реализации продукции потребителям при экономном использовании средств на оплату труда и снижении трудовых затрат на единицу продукции.

После обоснования плана реализации и производства продукции первостепенное значение имеет определение показателей плана по труду и его оплате.

Разработка плана по труду начинается с установления численности по структурным подразделениям предприятия, профессиям и видам работ. Этот процесс упрощается в тех предприятиях, где имеются нормы выработки, обслуживания станков и оборудования, численности работников. Очень часто предприятия анализируют численность работников по структурным подразделениям и с учетом ожидаемых изменений объема реализации и производства, специализации, механизации и автоматизации вносят необходимые уточнения в сложившуюся численность и таким образом определяют ее на предстоящий период.

По основным рабочим (занятым в основной деятельности) численность (Ч) определяют путем деления плановых объемов производства (Оп) продукции на норму выработки (Нв)

Ч = Оп / Нв

По вспомогательным рабочим (выполняющим функции по обслуживанию основного производства) численность определяют исходя из количества рабочих мест и в процентах к числу основных рабочих.

Установленная численность должна обеспечивать высокие и устойчивые темпы роста производительности труда, опережающие темпы прироста производительности труда по сравнению с темпами прироста средней заработной платы, улучшение структуры персонала (повышение доли рабочих в общей численности работников, увеличение числа высококвалифицированных специалистов и рабочих и т. п.).

При обосновании показателей численности и производительности необходимо учитывать влияние таких основных факторов, как: структурные сдвиги в производстве; повышение технического уровня производства; совершенствование управления, организации производства и труда; изменение объемов реализации и производства; отраслевые факторы; ввод в действие и освоение новых производств (цехов, участков). Влияние указанных факторов находит свое выражение в снижении трудовых затрат на единицу продукции. Эффект от их действия определяют на основе расчета числа высвобожденных работников.

К факторам, связанным с повышением технического уровня производства, относятся такие, как внедрение новой техники, прогрессивной технологии, механизации и автоматизации производственных процессов и др.

Планирование расходов по оплате труда может осуществляться различными методами.

В условиях рыночной экономики вряд ли целесообразно определять плановую величину расходов на оплату труда исходя из сложившихся методов ее начисления. Этот подход продолжают использовать многие промышленные предприятия. Под воздействием изменений конъюнктуры рынка и многих других факторов имеет место колебание объемов реализованной продукции, что не учитывается при указанном подходе к планированию расходов на оплату труда.

Многие предприятия обосновывают расходы на оплату труда путем установления зарплатоемкости реализованной продукции (величины расходов на оплату труда в расчете на 1 руб. реализованной продукции) и учета планового объема реализованной продукции. Другие предприятия устанавливают плановую величину расходов на оплату труда по обоснованию ее доли в себестоимости реализованной продукции.

Плановая величина расходов на оплату труда должна соответствовать определенным требованиям:

Ø предусматривать снижение трудовых затрат на единицу продукции (издержкоемкость);

Ø обеспечивать опережающие темпы роста (прироста) производительности труда по сравнению с темпами роста (прироста) средней заработной платы;

Ø увеличивать размеры средней величины реальной заработной платы в расчете на одного работника;

Ø обеспечивать оптимальное соотношение структуры оплаты труда - тарифной (постоянной части) и переменной. Опыт показывает, что чем лучше показатели работы предприятия (загрузка мощностей, отсутствие простоев, увеличение занятости), тем ниже доля тарифной части оплаты труда. При этом должна увеличиваться средняя заработная плата в целом и не должен уменьшаться абсолютный размер ее тарифной части.

Ø оптимизировать соотношение темпов роста заработной платы управляющих и квалифицированных и неквалифицированных работников;

Ø обеспечивать тесную связь оплаты труда с уровнем квалификации и качеством труда работников;

Ø определять характер зависимости размера средней заработной платы от загрузки производственных мощностей и объема реализации продукции и способствовать прогрессивным изменениям.

Известно, что с 1996 г. заработная плата включена в состав критериев оценки благополучия предприятий. В них объединены показатели производственно-экономической характеристики предприятия и показатели трудовой деятельности занятых на этом предприятии работников (загрузка производственных мощностей, изменение объемов производства за последние 2-3 года, наличие остановок производства, изменения в занятости и заработной плате). Опыт свидетельствует, что успешно работающие предприятия в меньшей степени сокращают персонал и даже увеличивают численность работающих.

Список использованной литературы:

1. Жиделева В.В., Каптейн Ю.Н. Экономика предприятия: Учебное пособие; 2-изд., перераб. и доп. – М.: ИНФРА-М, 2000. – 133с. (Серия «Высшее образование»).

2. Раицкий К.А. Экономика предприятия; Учебник для вузов. – 2-е изд. – М.; Информационно-внедренческий центр «Маркетинг», 200. – 696с.

* Федченко А. Стимулирование работников: зарубежный опыт. // Человек и труд. 1998. №3, С. 79-81.

* ** См.: Белкин В. и Белкина Н. Внедряем новый механизм оценки и оплаты труда // Человек и труд. 1997. № 6. С. 101-104.