Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Издержки производства и их классификация

Реферат: Издержки производства и их классификация

1. издержки производства и их классификация

Главный мотив деятельности любой фирмы в рыночных условиях – максимилизация прибыли . Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую фирмой продукцию . В конкретных случаях (завоевание места на рынке , конкурентная борьба и т.п. ) фирма может идти на временное снижение прибыли и даже убытки . Но длительное время существовать без прибыли фирма не может , ибо она не выстоит в конкурентной борьбе . Поскольку издержки – это основной ограничитель прибыли и одновременно главный фактор , влияющий на объем предложения , то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу . Это относится к выпуску уже освоенной продукции к переходу на новые изделия .

Характеристика издержек

С позиций трудовой теории стоимости К.Маркс в «Капитале» рассматривал издержки как затраты на заработную плату , материалы , топливо , амортизацию средств труда , т.е. на производство товара . К ним он добавлял затраты на заработную плату работников торговли (оптовой и розничной ) , содержание торговых помещений , транспорт и т.п. Первые издержки Маркс называл издержками производства , вторые – издержками обращения . При этом он не учитывал рыночной ситуации и ряда других обстоятельств . Маркс исходил из того , что стоимость товара образуется издержками производства и теми издержками обращения , которые представляют собой продолжение процесса производства в сфере обращения , например упаковка , фасовка и т.п.

Современная экономическая теория совершенно по-иному подходит к трактовке издержек. Она исходит из ограниченности используемых ресурсов и возможности их альтернативного использования . Под альтернативным использованием понимается , например , возможность производства из дерева строительных материалов , мебели , бумаги , ряда химических продуктов . Поэтому когда фирма решает производить какой-то определенный товар , например мебель из дерева , то она тем самым отказывается от производства из дерева , скажем , блоков для дачных домиков . Отсюда нетрудно сделать вывод , что экономические , или вмененные , издержки определенного ресурса , используемого в данном производстве , равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров . В графической форме это выражается кривой производственных возможностей . Ограниченность ресурсов означает , что всегда приходится выбирать , а выбор означает отказ от одного в пользу другого . В итоге экономические издержки – это плата поставщику , осуществляемая фирмой , или доходы поставщика ресурсов , а также внутренние издержки на то ,чтобы ресурсы были применены именно данной фирмой и для определенного варианта производства .Другими словами , производитель должен иметь в виду , что те или иные ресурсы могут быть использованы альтернативным образом , и , следовательно , необходимо сопоставить ожидаемые выгоды от этих альтернатив , т.е. пожертвовать ценностью альтернативных возможностей . С этой точки зрения можно утверждать , что издержки , которые следует учитывать при принятии экономических решений , это всегда альтернативные издержки , -т.е. альтернативная стоимость (ценность) ресурсов при наилучшем альтернативном варианте их применения . Издержки делится на : Внешние (явные) и внутренние (неявные) ; постоянные и переменные ; средние ; предельные ; валовые .

Внешние и внутренние издержки

Прежде всего выделяют внешние или явные издержки и внутренние или неявные издержки. Как правило основная часть затрат фирмы представляет собой явные издержки – денежные выплаты поставщикам факторов производства . Другими словами –это ее фактические расходы на оборудование , сырье , энергию , полуфабрикаты , заработную плату , аренду помещения и т.д.

Вместе с тем , часто фирма использует ресурсы , которые принадлежат ей самой (собственный капитал в денежной форме , собственные производственные помещения , профессиональные навыки владельца фирмы и т.п.) . Фирма не несет непосредственных денежных расходов на оплату этих ресурсов , они для нее являются как бы «бесплатными» . Однако в мире ограниченных ресурсов действительно бесплатного ничего не бывает , каждый ресурс имеет свою альтернативную стоимость . Поэтому использование фирмой такого «бесплатного» (с точки зрения бухгалтера) ресурса фактически связано с отказом от получения дохода при его альтернативном применении , т.е. с определенными издержками . Такие альтернативные издержки использования ресурсов , принадлежащих самой фирме , называются неявными издержками . Например , владелец собственного предприятия или магазина не платит самому себе заработную плату , не получает арендной платы за здание , в котором находится магазин . Если он вкладывает денежные средства в торговлю , то не получает так называемую нормальную прибыль . В противном случае он не будет заниматься этим делом . Получаемая им прибыль (нормальная) составляет элемент издержек .Хотя неявные издержки не отражаются в бухгалтерской отчетности (не включаются в бухгалтерские издержки) , их необходимо брать в расчет при принятии экономических решений , что позволяет эффективно использовать все вовлеченные в процесс производства ресурсы . Исходя из этого , в понятие экономические издержки должна включаться альтернативная стоимость всех используемых ресурсов , в том числе и нормальная прибыль как минимальный доход предпринимателя , необходимый для привлечения и удержания этого ресурса в данном производственном процессе. Так , в нормальную прибыль войдут : процент на собственный капитал , арендная плата , которую можно было бы получить , сдавая внаем собственное здание , доход от продажи собственных услуг труда и т.п. , как мы уже отметили выше.

Некоторые явные издержки , однако , не принимаются в расчет при принятии экономических решений . Это так называемые невозвратные издержки – одноразовые издержки , которые не могут быть возвращены даже при закрытии предприятия . К невозвратным издержкам относятся , например , затраты на изготовление вывески с названием фирмы . Невозвратные издержки не имеют альтернативной стоимости и не включаются в экономические издержки . В связи со сказанным выше , имеются существенные различия между понятиями бухгалтерская и экономическая прибыль . Бухгалтерская прибыль – это разница между общей выручкой фирмы и явными (денежными) издержками . Экономическая прибыль – это разница между общей выручкой фирмы и всеми издержками (явными и неявными , включая нормальную прибыль предпринимателя) . Таким образом , экономическая прибыль представляет собой доход , полученный сверх нормальной прибыли .

Постоянные и переменные издержки

Практика свидетельствует , что величина издержек зависит от объема выпускаемой продукции . В связи с этим существует деление издержек на зависимые и независимые от величины производства .

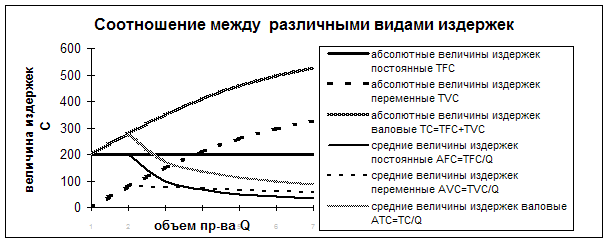

Постоянные издержки – это расходы , которые остаются неизменными , каково бы ни было количество производимой продукции . К ним относятся плата за аренду помещения , затраты на оборудование , оплату управленческого и административного персонала , оплата по облигационным займам , страховые взносы , часть которых обязательна , оплата охраны и т.п. Если на оси абсцисс будем откладывать объем продукции Q , а на оси ординат – издержки С , то постоянные издержки FC будут выглядеть как прямая линия , параллельная оси абсцисс (рис.1)

Соотношение между различными видами издержек :

|

Объем пр-ва |

абсолютные величины издержек |

предельные издержки |

средние величины издержек |

|||||

|

посто- янные |

пере- менные |

валовые |

посто- янные |

пере- менные |

валовые | |||

|

Q |

TFC |

TVC |

TC=TFC+TVC |

MC=TD+1-Tn |

AFC=TFC/Q |

AVC=TVC/Q |

ATC=TC/Q |

|

|

0 |

200 |

0 |

200 |

|||||

|

1 |

200 |

80 |

|

200 |

80 |

280 | ||

|

2 |

200 |

150 |

350 |

|

100 |

75 |

175 | |

|

3 |

200 |

210 |

|

66,6 |

70 |

137 |

||

|

4 |

200 |

260 |

|

50 |

65 |

115 |

||

|

5 |

200 |

300 |

|

40 |

60 |

100 |

||

|

6 |

200 |

330 |

530 |

33,3 |

55 |

88,3 |

||

В отличии от постоянных , переменные издержки меняются в прямой зависимости от объема производства . Они связаны с затратами на покупку сырья и рабочей силы . Динамика переменных издержек VC неравномерна : начиная с нуля , по мере роста производства они первоначально растут очень быстро ; затем , по мере дальнейшего увеличения объемов производства , начинает складываться фактор экономии на массовом производстве , и рост переменных издержек становится уже более медленным , чем увеличение продукции . В дальнейшем , однако когда вступает в действие закон убывающей производительности , переменные издержки снова начинают обгонять рост производства . Это в первую очередь затраты на сырье , материалы , энергию , заработную плату работникам , транспорт и т. п.

2. Краткосрочный и долгосрочный периоды функционирования фирмы

Следует подчеркнуть , что о разделении издержек на постоянные и переменные можно говорить только применительно к краткосрочному периоду функционирования фирмы . Другими словами , исходя из анализа видов издержек и их динамики , мы можем провести различие между краткосрочным и долгосрочным периодами функционирования фирмы . В краткосрочном периоде постоянные издержки остаются неизменными , фирма может изменять объем выпускаемой продукции только с помощью изменения величины переменных издержек . В долгосрочном периоде все издержки становятся переменными , то есть это достаточно длительный временной интервал для того , чтобы фирма могла изменить свои производственные мощности . Так при наличии безработицы и нахождении на рынке труда работников соответствующей квалификации легко увеличить объем производства за счет массы живого труда . Аналогичная ситуация может иметь место при использовании дополнительных ресурсов сырья или энергии . Естественно , что при этом приходится учитывать специфику производства . Так , прирост объема продукции (например в производстве мебели по индивидуальным заказам ) можно легко получить путем привлечения дополнительных рабочих . Но совершенно иная ситуация складывается , когда необходимо расширить производственные мощности , площади производственных помещений и т.п. Здесь необходимое время измеряется месяцами , а иногда , скажем , в тяжелом машиностроении или металлургии – годами . Из этого следует , что просто необходимо при экономическом анализе различать краткосрочный и долгосрочный периоды . С точки зрения экономики , суть различия состоит в возможности изменения производственных мощностей . В рамках краткосрочного периода невозможно ввести в строй новые производственные мощности , но возможно повысить степень их использования . В пределах долгосрочного периода можно расширить производственные мощности . Конечно , рамки этих периодов для различных отраслей различны . Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимилизации прибыли .

2.1 Валовые и средние издержки

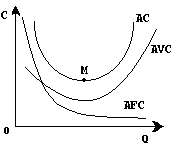

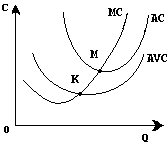

Валовые (общие ) издержки TC представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства . На графике суммирование VC и FC означает сдвиг вверх линии VC на величину OF по оси ординат . Неравномерное изменение валовых издержек приводит к тому , что меняются по мере роста объема производства и издержки на единицу продукции , или средние издержки . Средние издержки равны валовым издержкам , деленным на произведенное количество товара ( АС=ТС/Q) . Этот вид издержек имеет особое значение для понимания рыночного равновесия , поскольку предприниматель стремится их минимализировать . Кривая средних издержек обычно имеет U- образную форму . Сначала средние издержки всегда высокие . Это связано с тем , что большие постоянные издержки распределяются на незначительный объем продукции . По мере роста производства постоянные издержки приходятся на все большее число единиц продукции , и средние издержки быстро падают , доходя до минимума в точке М . По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные , а переменные издержки . Поэтому вследствие закона убывающей доходности кривая начинает идти вверх .

Следует обратить внимание , что кривая средних издержек непосредственно зависит от кривых средних постоянных издержек АFC и средних переменных издержек АVC . Постоянные издержки остаются неизменными на протяжении краткосрочного периода , поэтому по мере увеличения количества произведенной продукции величина средних постоянных издержек убывает . Что касается средних переменных издержек , то они сначала ниже , чем средние постоянные издержки , но затем начинают возрастать , приближаясь к средним валовым издержкам . Поскольку ТС = FC+VC , то , разделив обе части этого уравнения на Q , получаем : АС = AFC+AVC. Другими словами , кривую АС можно получить , если суммировать кривые AFC и AVC .

Кривая средних издержек имеет большое значение для предпринимателя , поскольку позволяет определить , при каком объеме производства издержки на единицу продукции будут минимальными .

2.2 Равновесие фирмы в краткосрочном периоде

В одной и той же отрасли действуют не одинаковые , а совершенно разные фирмы с разными масштабами , организацией и технической базой производства , а значит , и с разным уровнем издержек . Сравнение средних издержек фирмы с уровнем цены дает возможность оценить положение этой фирмы на рынке .

В условиях совершенной конкуренции при любом сложившемся уровне цены существует своего рода «внешний предел» , при котором производители вступают в данную отрасль или же выталкиваются из нее . Повышение цены обусловливает появление новых фирм и сохранение старых . Снижение цены приводит к тому , что предприятия с высоким уровнем издержек становятся убыточными и должны данную отрасль покинуть .

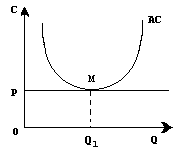

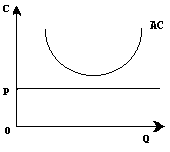

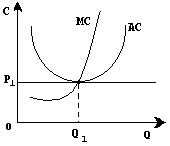

Ниже показаны три возможных варианта положения фирмы на рынке . Если линия цены Р лишь касается кривой средних издержек АС в минимальной точке М , то фирма в состоянии лишь покрыть свои минимальные издержки . Точка М в данном случае является точкой нулевой прибыли .

Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , нормальная прибыль как нормальная отдача от капитала , определяемая путем конкуренции во всех отраслях с одинаковым уровнем риска , или вознаграждение фактора предпринимательства , является составной частью издержек . Обычно фактор предпринимательства рассматривается как постоянный фактор . В связи с этим нормальная прибыль относится на постоянные издержки .

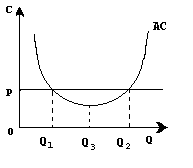

Если средние издержки ниже цены , то фирма при определенных объемах производства ( от Q1 до Q2 ) получает в среднем прибыль более высокую , чем нормальная прибыль , т.е. сверхприбыль , или квазиренту . Наконец , если средние издержки фирмы при любом объеме производства выше рыночной цены , то данная фирма терпит убытки и разорится , если не будет реорганизована или не уйдет с рынка .

Динамика средних издержек характеризует положение фирмы на рынке , однако сама по себе не определяет линии предложения и точки оптимального объема производства . Действительно , если средние издержки ниже цены , то на этом основании мы можем лишь утверждать , что в интервале от Q1 до Q2 находится зона прибыльного производства , а при объеме производства Q3 , которому соответствуют минимальные средние издержки , фирма получает максимальную прибыль на единицу продукта . Однако означает ли это , что точка Q3 – это точка оптимального объема производства , где фирма достигает своего равновесия ? Производителя , как известно , интересует не прибыль на единицу продукции , а максимум общей массы получаемой прибыли . Линия средних издержек не показывает , где достигается этот максимум .

В связи с этим

необходимо рассмотреть так называемые предельные издержки , т.е.

дополнительные издержки , связанные с производством дополнительной единицы

продукции наиболее дешевым способом . Предельные издержки получаются как

разность между издержками производства n единиц

и издержками производства n-1 единиц : МС=ТСn-ТСn-1 .

Ниже показана динамика предельных издержек .

Ниже показана динамика предельных издержек .

Кривая предельных издержек не зависит от постоянных издержек , потому , что постоянные издержки существуют независимо от того , производится ли дополнительная единица продукции . Сначала предельные издержки сокращаются , оставаясь ниже средних издержек . Это объясняется тем ,что если издержки на единицу продукции убывают , следовательно , каждый последующий продукт стоит меньше средних издержек предшествующих продуктов , т.е. средние издержки выше предельных . Последующий рост средних издержек означает , что предельные издержки становятся выше предшествующих средних издержек . Таким образом , линия предельных издержек пересекает линию средних издержек в ее минимальной точке М .

Производство дополнительной единицы продукции , порождая дополнительные издержки , с другой стороны , приносит и дополнительный доход , выручку от ее продажи . Величина этого дополнительного , или предельного дохода ( выручки) представляет собой разность между валовой выручкой от продажи n и n-1 единиц прoдукции : MR=TRn-TRn-1. В условиях свободной конкуренции , как известно , производитель не может повлиять на уровень рыночной цены , и , следовательно , продает любое количество своей продукции по одной и той же цене . Это значит , что в условиях свободной конкуренции дополнительный доход от продажи дополнительной единицы продукции будет при любом объеме одинаков , т.е. предельный доход будет равен цене : MR=P .

Введя понятия предельных издержек и предельного дохода , мы можем теперь более точно определить точку равновесия фирмы , или точку , где она прекращает производство , добившись максимально возможной при данной цене массы прибыли . Очевидно , что фирма будет расширять объем производства , пока каждая дополнительно произведенная единица продукции будет приносить дополнительную прибыль . Другими словами , пока предельные издержки будут меньше , чем предельный доход ,фирма может расширять производство . Если предельные издержки начнут превышать предельный доход , фирма будет нести убытки .

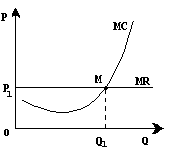

Ниже показано , что с увеличением производства кривая предельных издержек (МС) идет вверх и пересекает горизонтальную линию предельного дохода , равного рыночной цене Р1 , в точке М , соответствующей объему производства Q1. Любое отклонение от этой точки приводит к потерям для фирмы либо в виде прямых убытков при большем объеме производства , либо в результате сокращения массы прибыли при уменьшении выпуска продукции .

Таким образом , условие равновесия фирмы , как в краткосрочном , так и в долгосрочном периоде можно сформулировать следующим образом : МС=MR . Любая фирма , добивающаяся прибыли , стремится установить такой объем производства , при котором соблюдается это условие равновесия . На рынке совершенной конкуренции предельный доход всегда равен цене , поэтому условие равновесия фирмы приобретает вид МС=Р .

Соотношение предельных издержек и предельного дохода – это своего рода сигнальная система , которая информирует предпринимателя о том , достигнут ли оптимум производства или можно ожидать дальнейшего роста прибыли . Однако нельзя точно определить получаемую фирмой массу прибыли на основании динамики предельных издержек , поскольку , как уже отмечалось , они не учитывают постоянных издержек .

Общая прибыль , получаемая фирмой , может быть определена как разность между валовой выручкой (TR) и валовыми издержками (ТС) . В свою очередь , валовая выручка вычисляется как произведение количества продукции на цену (TR=QxAC) . Таким образом , лишь соединив проведенный ранее анализ предельных издержек и предельного дохода с анализом динамики средних издержек , можем точно определить объем получаемой прибыли .

Рассмотрим три возможных рыночных ситуации.

Когда линия предельного дохода лишь касается кривой средних издержек , валовая выручка в точности равна валовым издержкам . Прибыль фирмы будет нормальной , поскольку цена ее продукции равна средним издержкам .

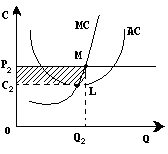

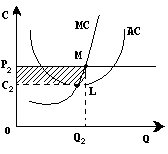

Если на каком-то интервале линия цены и предельного дохода располагается выше кривой средних издержек , то в точке равновесия М фирма будет получать квазиренту , т.е. прибыль , превышающую нормальный уровень . При оптимальном объеме производства Q2 средние издержки будут равны С2 , следовательно , валовые издержки составят площадь прямоугольника OC2LQ2 . Валовая выручка (прямоугольник OP2MQ2) будет больше , и площадь заштрихованного прямоугольника C2P2ML покажет нам общую массу получаемой сверхприбыли .

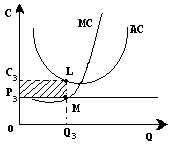

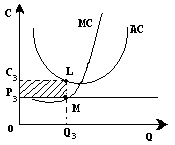

На третьем рисунке показана иная ситуация : средние издержки при любом объеме производства превышают рыночную цену . В этом случае даже при оптимальном объеме производства (МС=Р) фирма несет убытки , хотя они и меньше , чем при других объемах производства ( площадь заштрихованного прямоугольника P3C3LM минимальна именно при объеме производства Q3) .

Рассмотрим эту последнюю ситуацию подробнее. От убытков в рыночной экономике не застрахован никто . Поэтому , если в силу тех или иных причин (например неблагоприятной конъюнктуры рынка ) Фирма не получает прибыли , то она должна минимизировать убытки . Если рассматривать поведение фирмы в краткосрочной перспективе , когда она по-прежнему остается на данном рынке , то что для нее предпочтительнее – продолжать работать и производить продукцию или временно остановить производство ? В каком случае убытки будут меньше ?

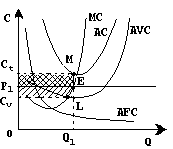

Обратим внимание , что когда фирма ничего не производит , она несет только постоянные издержки . Если же она производит продукцию , то к постоянным издержкам добавляются переменные , но при этом фирма получает и некоторый доход от продаж . Поэтому , чтобы понять , когда фирма минимизирует убытки , надо сопоставить уровень цены не только со средними издержками (AC) , но и со средними переменными издержками (AVC) .

Рассмотрим ситуацию , показанную ниже :

Рыночная цена Р1 ниже минимальных средних издержек , но выше минимальных средних переменных издержек . При оптимальном объеме производства Q1 величина средних издержек производства составит отрезок Q1M , величина средних переменных издержек – отрезок Q1L . Следовательно , отрезок ML – это средние постоянные издержки . Если фирма продолжает работать , то ее валовая выручка ( прямоугольник OP1EQ1) будет меньше полных издержек ( прямоугольник OCтMQ1) , но при этом будут покрыты переменные издержки ( прямоугольник OCvLQ1) и часть постоянных издержек . Размер убытков будет измеряться площадью прямоугольника P1C1ME . Если же фирма остановит производство , то убытки составят всю величину постоянных издержек ( прямоугольник CvCтML) . Таким образом , пока цена выше минимальных средних издержек , фирме в краткосрочном периоде выгоднее продолжать производить продукцию , поскольку в этом случае минимизируются убытки . Если цена равна минимальным средним переменным издержкам , то для нее безразлично , продолжать производство или останавливать его . Если же цена упадет ниже минимальных средних переменных издержек , тогда производство продукции должно быть прекращено .

Мы видели , что при изменении цены фирма будет изменять объемы производства , двигаясь вдоль кривой МС . Другими словами , восходящая ветвь кривой предельных издержек (выше точки минимальных средних переменных издержек ) является фактически кривой ее краткосрочного предложения . Суммируя индивидуальные кривые предложения всех фирм какой-то одной отрасли , получаем кривую совокупного отраслевого предложения . По мере постепенного повышения цены различные фирмы , работающие в данной отрасли , расширяют свое производство и свое предложение . Изменение рыночной цены на какой-либо товар будет происходить до тех пор , пока совокупный спрос на продукцию отрасли не сравняется с совокупным отраслевым предложением . Такое равенство достигается при определенном уровне цены , которая после этого имеет тенденцию сохранять этот уровень в течение краткосрочного периода .

2.3 Равновесие фирмы в долгосрочном периоде

Проведенный выше анализ положения фирмы на рынке совершенной конкуренции описывал ситуацию в краткосрочном временном интервале . Что изменится в нашем анализе , если мы будем рассматривать ситуацию на рынке в более длительном промежутке времени ? По мере увеличения рассматриваемого периода времени , во-первых , для отдельной фирмы исчезает различие между постоянными и переменными издержками , и все издержки становятся переменными , а во-вторых , на рынке в целом изменяется число фирм .

Рассмотрим сначала , что происходит с издержками фирмы в долгосрочном периоде . При планировании долгосрочного расширения или сокращения объемов производства фирма не может ограничиться только увеличением или сокращением переменных издержек (кол-ва нанятых работников , используемого сырья , полуфабрикатов и т.д. ) . В этом случае эффективность производства снизится , поскольку при сохранении неизменными производственных мощностей (постоянных издержек ) нарушится оптимальное сочетание факторов производства . Для увеличения получаемой прибыли фирма стремится к снижению средних издержек , поэтому в долгосрочном периоде она изменяет свои размеры при изменении объемов производства . Поскольку при этом меняется величина постоянных издержек , то фирма как бы «переходит» на новую кривую средних издержек (АС).

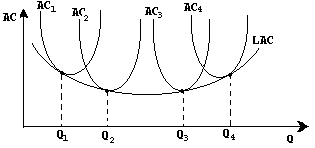

Как новая кривая АС , соответствующая большему размеру фирмы , расположена относительно старой кривой АС ? Это зависит от действия эффекта масштаба . Ниже показаны несколько вариантов краткосрочных кривых средних издержек фирмы , соответствующих разным объемам производства и разному действию эффекта масштаба .

При возрастающей отдаче от масштаба производства пропорциональное увеличение всех затрат приводит к снижению средних издержек ( переход от кривой АС1 к АС2 ) . При убывающей отдаче от масштаба , когда объемы производства слишком велики , пропорциональное увеличение всех затрат приводит к повышению средних издержек (переход от кривой АС3 к АС4 ). Многие отрасли характеризуются постоянной отдачей от масштаба в широких пределах изменения объема выпуска . В этом случае минимальные средние издержки при разных размерах фирмы одинаковы . U-образная линия LAC , огибающая все возможные краткосрочные кривые средних издержек , представляет собой долгосрочную кривую средних издержек : ее нисходящий участок соответствует возрастающей отдаче от масштаба , а восходящий участок – убывающей отдаче от масштаба . При изменении своего размера фирма каждый раз «переходит» на новую краткосрочную кривую АС и в то же время движется вдоль долгосрочной кривой LAC . Таким образом , изменяя величину всех вовлекаемых в производство ресурсов , фирма стремится оптимизировать свой размер и минимизировать долгосрочные средние издержки .

Рассмотрим теперь , как изменяется равновесие фирмы при изменении числа фирм в отрасли . Обратимся снова к рисунку :

Если рыночная цена выше средних издержек и фирма получает квазиренту , то в этом случае новые фирмы , привлеченные возможностью получить сверхприбыль , будут стремиться в эту отрасль . В условиях совершенной конкуренции существенных барьеров , препятствующих появлению в отрасли новых фирм , нет . Поэтому предложение продукции начнет расти , и в результате конкуренция между фирмами приводит к снижению цены и исчезновению квазиренты .

Когда ситуация на рынке складывается для фирмы неблагоприятно и цена на ее продукцию оказывается ниже средних издержек , то фирма , оказавшаяся в таком положении , уходит с рынка , и предложение продукции сокращается . При прочих равных условиях , цена начинает возрастать , пока фирма не будет получать нормальную прибыль .

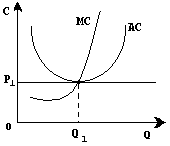

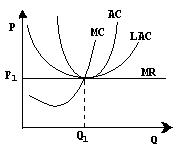

Наконец , если цена равна минимальным средним издержкам , то в этом случае не наблюдается тенденции к изменению числа функционирующих фирм , данная конкурентная отрасль находится в состоянии полного долгосрочного равновесия , условие которого можно записать следующей формулой : МС = Р = АС = LAC

Графически условие равновесия конкурентной фирмы в долгосрочном периоде показано ниже :

Можно сделать вывод , что в условиях совершенной конкуренции в долгосрочном периоде достигается экономическая эффективность как с точки зрения использования ограниченных ресурсов в данном процессе производства , так и с точки зрения их распределения между различными производственными процессами .

С одной стороны , условие Р = АС показывает , что фирма достигает равновесия при равенстве цены и минимальных средних издержек , то есть в производстве используются наиболее эффективные технологии с наименьшим расходованием ресурсов . Кроме того , условие АС = LAC предусматривает , что фирма имеет оптимальные размеры , когда краткосрочные средние издержки равны минимальным долгосрочным средним издержкам .

С другой стороны , условие Р = МС показывает , что цена как мера предельной полезности данного продукта равна предельным издержкам как мере альтернативной стоимости дополнительной единицы продукта . Таким образом , это условие показывает , что ограниченные ресурсы распределены в соответствии с предпочтениями потребителей .

3. Минимизация издержек : выбор факторов производства

На долговременном этапе , если осуществляется увеличение производственных мощностей , перед каждой фирмой встает проблема нового соотношения факторов производства . Суть этой проблемы состоит в том , чтобы обеспечить заранее заданный объем производства продукции с минимальными издержками .

Для исследования этой процедуры примем , что имеются лишь два фактора производства : капитал К и труд L . Нетрудно усвоить , что цена труда , определяемая на конкурентных рынках , равна ставке заработной платы w . Цена капитала равна арендной плате за оборудование r . Для простоты исследования предположим , что все оборудование (капитал) не приобретается фирмой , а арендуется , например , по лизинговой системе , и что цены на капитал и труд в рамках данного периода остаются постоянными .

Издержки производства могут быть представлены в виде так называемых изокост . Под ними понимаются все возможные сочетания труда и капитала , которые имеют одинаковую общую стоимость , или , что то же самое , сочетания факторов производства с равными валовыми издержками . Валовые издержки определяются по формуле : ТС = w + rK . Это уравнение может быть выражено изокостой , показанной выше.

Фирма не может избрать изокосту С0 , т.к. нет такого сочетания факторов , которое обеспечило бы выпуск продукции Q при их стоимости , равной С0 . Заданный объем производства может быть обеспечен при расходах , равных С2 , когда затраты труда и капитала соответственно равны L2 и К2 или L3 и К3 . Но в этом случае издержки не будут минимальными , что не отвечает поставленной цели . Значительно эффективнее будет решение в точке N , т.к. при этом набор факторов производства обеспечит минимизацию издержек производства . Сказанное выше верно при условии , что цены на факторы производства неизменны . На практике так не бывает . Предположим , что цена капитала увеличится . Тогда угол наклона изокосты , равный – (w/r) , уменьшится , а кривая С1 станет более пологой . Минимизация издержек в данном случае будет иметь место в точке М со значениями L4 и К4 . В связи с увеличением цены на капитал фирма заменяет капитал трудом .

Предельная норма технологического замещения – это то кол-во , на которое за счет использования дополнительной единицы труда могут быть сокращены затраты капитала при неизменном объеме производства . Норма технологического замещения обозначается MPTS . В экономической теории доказано , что она равна угловому коэффициенту изокванты с обратным знаком .

Тогда MPTS = DK /DL = MPL / MPk .

Отсюда , путем несложных преобразований получаем :

MPL / w = MPK / r , где МР – предельный продукт капитала или труда .

Из последнего уравнения следует , что при минимальных издержках каждый дополнительный рубль , затраченный на производственные факторы , дает равное кол-во производимой продукции . Отсюда следует , что при вышеуказанных условиях фирма может выбирать между факторами производства и покупать более дешевый фактор , чему будет соответствовать определенная структура факторов производства .

План

1. Издержки производства и их классификация с. 1- 3

1.1 Характеристика издержек с.1

1.2 Внешние и внутренние издержки с.1

1.3 Постоянные и переменные издержки с.2 - 3

2. Краткосрочный и долгосрочный периоды с. 3 - 7 функционирования фирмы

2.1 Валовые и средние издержки с.3

2.2 Равновесие фирмы в краткосрочном периоде с.4 - 6

2.3 Равновесие фирмы в долгосрочном периоде с.6 - 7

3. Минимизация издержек : с.7- 8 выбор факторов производства

4. Используемая литература: с.9

Министерство образования Российской Федерации

КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономической теории.

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Экономическая теория».

Выполнил студент группы

20-Экзс-239 0605 Лычева В.Н.

дата поступления работы__________

г. Новороссийск

ул. Н. Хворостянского 13-23

Рецензент :_____________________

дата: __________подпись:________

г. Краснодар

2001г.