Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Государственный бюджет и проблема оптимизации бюджетных расходов

Реферат: Государственный бюджет и проблема оптимизации бюджетных расходов

Введение.

Бюджет является одним из важнейших институтов любого государства. За счёт финансовых ресурсов, мобилизуемых в бюджет, органы государственной власти осуществляют свои функции. После распада СССР в Российской Федерации начался процесс формирования бюджетной системы, отвечающей новой экономической ситуации. Протекает данный процесс очень непросто, на этом пути Правительством совершено немало ошибок, но без построения современной бюджетной системы, без выработки чётких принципов бюджетной политики невозможно дальнейшее движение нашей страны по пути построения цивилизованной современной (нынешний криминально-олигархический рынок назвать цивилизованным нельзя) рыночной экономике и гражданского общества.

Проблема повышения эффективности государственных расходов для России стоит сейчас очень остро, так как, с одной стороны, необходимы структурные реформы в экономике и социальной сфере, а с другой - бюджетные ресурсы РФ очень незначительны, и в ближайшее время существенно их увеличить не представляется возможным.

Цель работы – осветить основные стороны государственного бюджета как государственного института. Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть теоретические стороны вопроса : структура бюджета, структура доходов и расходов бюджета, функции бюджета, проблему бюджетного дефицита и теоретические концепции сбалансированности бюджета.

2. Рассмотреть структуру государственного бюджета РФ, проблему бюджетного дефицита, бюджетную политику в РФ, бюджетный федерализм в РФ.

3. Рассмотреть федеральный бюджет РФ на 2002 год.

4. Проанализировать проблему повышения эффективности бюджетных расходов в РФ.

Структура работы соответствует поставленной цели и задачам. Первая глава посвящена решению задачи № 1. Во второй главе, решаются задачи № 2 и 3. Задача № 4 решается в третьей главе.

Глава 1

Государственный бюджет, его структура и функции, проблема сбалансированности бюджета.

Структура госбюджета зависит, в первую очередь, от типа государственного устройства страны. В унитарных государствах (Франция, Польша, Италия) - два уровня бюджетной системы: центральный бюджет и местные бюджеты. В федеративных государствах (Россия, США, ФРГ, Бразилия) – три уровня: федеральный бюджет, бюджеты субъектов федерации (областей, штатов, земель, провинций), местные бюджеты.

1.1. Структура доходов государственного бюджета.

Бюджетные доходы – это выражение экономических отношений, возникающих у государства с корпорациями и домохозяйствами в процессе формирования государственного бюджета. Форма выражения этих отношений – различные виды платежей государству. (3)

Состав бюджетных доходов, формы мобилизации денежных средств в бюджет зависят от системы и методов хозяйствования, а также от решаемых обществом экономических задач (

Все доходы государственного бюджета можно разделить на налоговые и неналоговые

Рассмотрим налоговые доходы.

Основные виды налоговых доходов:

· налоги на прибыль, доход, прирост капитала;

· налоги на товары и услуги, лицензионные и регистрационные сборы;

· налоги на совокупный доход;

· налоги на имущество;

· платежи за пользование природными ресурсами;

· налоги на внешнюю торговлю и внешнеэкономические операции;

· прочие налоги, пошлины и сборы.

Рассмотрим структуру отдельных видов налоговых доходов.

Налоги на прибыль, доход, прирост капитала:

· налог на прибыль (доход) предприятий и организаций;

· налог на прибыль предприятий и организаций (в том числе иностранных

юридических лиц);

· налог на прибыль бирж, брокерских контор, кредитных и страховых

организаций, от посреднических операций и сделок;

· налог с доходов в виде дивидендов, полученных по акциям, принадлежащим

предприятию-акционеру и удостоверяющим право владельца этих бумаг на

участие в распределении прибыли предприятия-эмитента, с доходов по иным

ценным бумагам, за исключением доходов в виде процентов (дисконта),

полученных владельцами государственных ценных бумаг Российской

Федерации, государственных ценных бумаг субъектов Российской Федерации

и ценных бумаг органов местного самоуправления, налог с доходов от

долевого участия в других предприятиях, созданных на территории

Российской Федерации;

налог на доходы видеосалонов (от видеопоказа), от проката видео- и

аудиокассет и записи на них;

· налог на доходы казино, иных игорных домов (мест) и от другого игорного

бизнеса;

· подоходный налог с физических лиц.

Налоги на товары и услуги, лицензионные и регистрационные сборы:

· налог на добавленную стоимость;

· налог на добавленную стоимость по продовольственным товарам (за

исключением подакцизных) и товарам для детей, производимым на

территории Российской Федерации;

· налог на добавленную стоимость по остальным товарам (работам, услугам),

включая подакцизные продовольственные товары, производимым на

территории Российской Федерации;

· налог на добавленную стоимость по продовольственным товарам (за

исключением подакцизных) и товарам для детей, ввозимым на территорию

Российской Федерации;

· налог на добавленную стоимость по остальным товарам, работам, услугам),

включая подакцизные продовольственные товары, ввозимым на территорию

Российской Федерации;

· акцизы по подакцизным товарам (продукции) и отдельным видам

минерального сырья, производимым на территории Российской Федерации:

1. спирт этиловый из всех видов сырья, спирт винный, спирт питьевой;

2. водка и ликероводочные изделия;

3. коньяк, шампанское (вино игристое), вино натуральное;

4. другие алкогольные напитки;

5. пиво;

6. табачные изделия;

7. ювелирные изделия;

8. бензин автомобильный;

9. легковые автомобили;

10. газ;

11. нефть, включая газовый конденсат;

12. другие виды минерального сырья;

Налоги на совокупный доход:

· единый налог на совокупный доход для субъектов малого

предпринимательства;

· единый налог на совокупный доход для юридических лиц;

· единый налог на совокупный доход для физических лиц, осуществляющих

предпринимательскую деятельность без образования юридического лица.

Налоги на имущество:

· налоги на имущество физических лиц;

· налоги на имущество предприятий;

· налог с имущества, переходящего в порядке наследования или дарения;

· налог на операции с ценными бумагами.

Платежи за пользование природными ресурсами:

· платежи за пользование недрами;

· платежи за проведение поисковых и разведочных работ;

· платежи за добычу полезных ископаемых;

· платежи за пользование недрами в целях, не связанных с добычей полезных

ископаемых;

· платежи за пользование континентальным шельфом;

· платежи за пользование минеральными ресурсами;

· плата за пользование живыми ресурсами;

· отчисления на воспроизводство минерально-сырьевой базы;

· лесные подати;

· платежи, связанные с пользованием водными объектами;

· плата за пользование водными объектами (водный налог);

· плата, направляемая на восстановление и охрану водных объектов;

· плата за нормативные и сверхнормативные выбросы и сбросы вредных

веществ, размещение отходов;

· земельный налог;

· земельный налог за земли сельскохозяйственного назначения;

· земельный налог за земли несельскохозяйственного назначения;

· прочие платежи за пользование природными ресурсами.

Налоги на внешнюю торговлю и внешнеэкономические операции:

· таможенные пошлины;

· ввозные таможенные пошлины;

· вывозные таможенные пошлины;

· прочие налоги и пошлины, взимаемые в связи с осуществлением

внешнеэкономических операций.

Прочие налоги, пошлины, сборы:

· государственная пошлина;

· государственная пошлина с исковых и иных заявлений и жалоб, подаваемых

в суды общей юрисдикции, арбитражные суды и Конституционный Суд

Российской Федерации;

· государственная пошлина за совершение нотариальных действий, за

государственную регистрацию актов гражданского состояния и другие

юридически значимые действия, за выдачу документов, за рассмотрение и

выдачу документов, связанных с приобретением гражданства Российской

Федерации или с выходом из гражданства Российской Федерации;

· транспортный налог;

· прочие федеральные налоги;

· налоги субъектов Российской Федерации;

· местные налоги и сборы;

· курортный сбор;

· целевые сборы с граждан и предприятий, учреждений и организаций на

содержание милиции, на благоустройство территорий, на нужды образования

и другие цели;

· налог на рекламу;

· налог на содержание жилищного фонда и объектов социально-культурной

сферы;

· прочие местные налоги и сборы;

· прочие налоговые платежи и сборы.

Рассмотрим теперь неналоговые доходы государственного бюджета.

Виды неналоговых доходов:

· доходы от имущества, находящегося в государственной и муниципальной

собственности;

· доходы от продажи имущества, находящегося в государственной и

муниципальной собственности;

· доходы от реализации государственных запасов;

· доходы от продажи земли и нематериальных активов;

· поступления капитальных трансфертов из негосударственных источников;

· административные платежи и сборы;

· штрафные санкции, возмещение ущерба;

· доходы от внешнеэкономической деятельности.

Рассмотрим сструктуру отдельных видов неналоговых доходов.

Доходы от имущества, находящегося в государственной и муниципальной собственности:

· доходы от использования имущества, находящегося в государственной и

муниципальной собственности;

· дивиденды по акциям, принадлежащим государству;

· доходы от сдачи в аренду имущества, находящегося в государственной и

муниципальной собственности;

· арендная плата за пользование лесным фондом;

· арендная плата за земли сельскохозяйственного назначения;

· арендная плата за земли несельскохозяйственного назначения;

· прочие доходы от сдачи в аренду имущества, находящегося в

государственной и муниципальной собственности;

· проценты, полученные от размещения в банках и кредитных организациях

временно свободных средств бюджета;

· проценты, полученные от предоставления бюджетных ссуд внутри страны;

· проценты по государственным кредитам. Предоставляемым Российской

Федерацией правительствам иностранных государств;

· возмещение потерь сельскохозяйственного производства, связанных с

изъятием сельскохозяйственных угодий;

· доходы от оказания услуг или компенсации затрат государства;

· перечисление прибыли Центрального банка Российской Федерации;

· платежи от государственных и муниципальных организаций;

· прочие поступления от имущества, находящегося в государственной и

муниципальной собственности, или от деятельности;

Доходы от продажи имущества, находящегося в государственной и муниципальной собственности:

· поступления от приватизации организаций. Находящихся в государственной

и муниципальной собственности;

· поступления от продажи государством принадлежащих ему акций организаций;

· доходы от продажи квартир;

· доходы от продажи принадлежащих государству производственных и

непроизводственных фондов, транспортных средств, иного оборудования;

· доходы от реализации конфискованного, бесхозного имущества, имущества,

переходящего в государственную или муниципальную собственность в

порядке наследования или дарения, и кладов.

Поступления капитальных трансфертов из негосударственных источников:

· От резидентов

· От нерезидентов

Административные платежи и сборы:

· таможенные сборы;

· прочие неналоговые таможенные платежи;

· сборы, взимаемые Государственной автомобильной инспекцией (кроме

штрафов);

· прочие платежи, взимаемые государственными организациями за выполнение

определенных функций.

Штрафные санкции, возмещение ущерба:

· поступление сумм за выпуск и реализацию продукции, изготовленной с

отступлением от стандартов и технических условий;

· санкции за нарушение порядка применения цен;

· административные штрафы и иные санкции, включая штрафы за нарушение

правил дорожного движения;

· суммы, взыскиваемые с лиц, виновных в совершении преступлений и

недостаче материальных ценностей.

Доходы от внешнеэкономической деятельности:

· поступление средств от централизованного экспорта;

· прочие поступления от внешнеэкономической деятельности.

Нужно отметить, что в кризисных ситуациях (войны, стихийные бедствия, экономические кризисы и пр.) государство более активно использует именно неналоговые инструменты для финансирования своих расходов, пример – это предкризисный период 1998 года, когда Правительство РФ прибегало к массированным внешним заимствованиям и приватизации государственной собственности.

1.2. Структура расходов бюджет

По влиянию на процесс расширенного воспроизводства (2) выделяют:

Текущие расходы - это бюджетные средства, выделяемые юридическим лицам, для финансированиях их текущих потребностей; к текущим расходам относятся: содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, текущие субсидии нижестоящим органам государственной власти, выплата процентных платежей по государственному долгу и другие платежи.

Капитальные расходы – это государственные вложения в основной капитал и прирост запасов.

Предметный признак – все государственные расходы делятся на несколько групп. Выделяют следующие группы госрасходов:

- расходы на национальную безопасность;

- расходы на научные иследования;

- расходы на осуществление внешней политики;

- финансирование социальной сферы (образование, здравоохранение, культура, спорт и др);

- создание резервных фондов;

- расходы на гос. управление;

- расходы по обслуживанию государственного долга.

Ведомственный признак, в каждой группе расходов позволяет выделить соответствующее юридическое лицо, получающаее ассигнование из бюджета

Территориальный признак. Госрасходы подразделяются на расходы федерального бюджета, бюджетов субъектов федерации и расходы местных бюджетов. В унитарных государствах: расходы республиканского бюджета, расходы местных бюджетов.

1.3. Функции государственного бюджета.

Существует 2 вида классификации функций государственного бюджета.

Согласно 1-ой функции делятся на:

1. Распределительная (перераспределительная). Государство, концентирруя в своих руках, денежные средства выполняет присущие ему функции. В отношении с бюджетом вступают все участники общественого производства, поэтому сфера действия данной функции очень велика.

2. Контрольная функция, бюджет объективно отражает экономические процессы, происходящие в экономики. Основой данной фукнции является движение бюджетных ресурсов.

Согласно 2-ой классификации функции подразделябтся на:

1. Экономические – финансирование убыточных, но важных для народного хозяйства отраслей экономики (например, общественный транспорт и угольная отрасль), развитие инфраструктуры.

2. Социальная – поддержка социально незащищённых групп населения (инвалиды, сироты, безработные), финансирование образования, здравоохранения, культуры, спорта и др. социальных программ.

3. Политическая – финансирование армии и правоохранительных органов, финансовое обеспечение внутренней и внешней политики государства, расходы на гос. управление.

4. Функция межотраслевого и мерегионального перерапределиня ресурсов – поддержка деприсивных регионов и неразвитых или отстающих отраслей нарродного хозяйства.

5. Финансирование НИОКР, фундаментальных и прикладных научных изысканий.

1.4. Проблема бюджетного дефицита: теоретические концепции сбалансированности государственного бюджета.

Бюджетный дефицит – это превышение расходов бюджета над доходами. Выделяют несколько причин этого явления:

1. Низкая эффективность общественного производства.

2. Резкое снижение налоговых поступлений вследствии экономических кризисов или изменения экономической конъюнктуры (падение мировых цен на нефть в 1998 году привело к значительному снижению налоговых поступлений в бюджет РФ от нефтяных компаний)

3. Нерациональная структура бюджетных расходов, т.е. положение, при котором страна живёт не по средствам.

4. Резкий, неожиданный рост расходов, связанный со стихийными бедствиями, крупными социально-политическими потрясениями или войнами.

5. Крупные государственные инвестиции, направленные на модернизацию экономики.

В экономической теории существуют различные подходы к решению проблемы бюджетного дефицита.

1. Государственный бюджет должен быть сбалансирован каждый год. Так как в противном случае для покрытия дефицита Правительство выходит на финансовый рынок и вступает в конкуренцию с частным сектором за кредитные ресурсы. Это приводит к повышению % ставки и уменьшению инвестиций в частном секторе, возросший % по долговым инструментам делает финансовые операции более привлекательными для нерезидентов. Приток иностранных денежных средств ведёт к росту внешенго долга. Для покупки высокодоходных бумаг нерезиденты вынуждены покупать национальную валюту, это ведёт к росту спроса на эту валюту и, как следствие повышению её курса, что препятствует экспорту и способствует импорту.

В итоге снижение инвестиций в частный сектор, рост импорта и сокращение экспорта ведёт к снижению налоговых поступлений и соответственно росту бюджетного дефицита. Подобную ситуацию можно было наблюдать в России в период с 1994 по 1998 годы, когда для покрытия бюджетного дефицита Правительство вырускало ГКО и ОФЗ с огромной доходностью (300%) , в этот период в России имели место все негативаные последствия подобной политики (снижение инвестиций, рост импорта, рост внешнего долга, сокращение налоговых поступлений в бюджет).

Эмиссионное же финансирование бюджетного дефицита неминуемо приводит к росту инфляции, что негативно сказывается на все экономике вцелом.

Единственный выход в подобных ситуациях – это сокращение государственных расходов и повышение налогов. Однако, подобные действия неминуемо приведут к сокращению совокупного спроса, что, в свою очередь, приведёт к безработице и дальнейшему снижению налоговых поступлений.

2. Бюджет должен быть сбалансирован по экономическому циклу. В периоды экономических спадов Правительство должно сокращать налоги и увеличивать госрасходы, тем самым сознательно вызывая бюджетный дефицит, однако, в периоды экономического подъёма Правительство должно повысить налоги и сократить расходы. Проводя подобную полтитику, правительсво может столкнуться с рядом трудностей:

- где найти источники финансирования бюджетного дефицита, мы же установили, что выпуск гос. долговых обязательсв, и тем более денежная эмиссия приводят к негативным последствиям в экономике;

- периоды спада и рста могут быть неравнозначны, напрмер, после длительного экономического спада может наступить непродолжительный рост, в итоге сбалансированности бюджета добиться не удасться;

- политическая ситуация может не позволить поднять налоги или сократить расходы, в данном случае так же не удасться добиться сбалансированности бюджета.

3. Концепция функциональных финансов. Суть: целью бюджетной политики является не сбалансированность бюджета, а стабильность экономики вцелом. Для достижения этой цели можно допускать бюджетные дефициты.

Выводы:

1. Структура бюджетной системы зависит от типа гос. устройства, в федеративных государствах 3 уровня бюджентйо системы, в унитарных – 2.

2. Доходы бюджета можно разделить на налоговые и неналоговые.

3. Существует 2 классификации функций государственного бюджета: согласно 1-ой у бюджета - 2 функции (контрольная и распределительная), согласно 2-ой – 5 (экономическая, политическая, социальная, функция бюджетного выравнивания, функция финансирования научных изысканий и инновационной деятельности).

4. Существует 3 теоретических концепции сбалансированнсоти бюджета: ежегодно сбалансированный бюджет, бюджет, сбалансированный по экономическому циклу, концепция функциональных финансов.

5. Эмиссионное и долговое финансирование дефицита государственного бюджета оказывают негативное влияние на экономику вцелом.

Глава 2.

Государственный бюджет РФ.

2.1. Структура бюджетной системы РФ.

Бюджетная система РФ состоит из трех уровней:

1. Федеральный бюджет РФ и бюджеты государственных внебюджетных фондов.

2. Бюджеты 89-ти субъектов РФ.

3. Местные бюджеты (примерно 29 тысяч бюджетов муниципальных образований и районов).

Согласно БК РФ консолидированный бюджет – это свод бюджетов всех уровней бюджетной системы на соответствующей территории (пример - консолидированый бюджет Омской области ).

Принципы бюджетной системы РФ:

Согласно БК (1) РФ в России действуют следующие принципы бюджетной системы:

- Единство бюджетной системы - единство правовой базы, денежной системы, форм бюджетной документации, единство принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджета, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов.

- Принцип разграничения доходов и расходов между уровнями бюджетной системы - закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ и органами местного самоуправления.

- Принцип самостоятельности бюджетов - право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс; наличие собственных источников доходов бюджета каждого уровня; законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов; право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов; недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов; недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением установленных законом случаев.

- Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов - все доходы и расходы бюджетов, внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

- Принцип сбалансированности бюджета - объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета.

- Принцип эффективности и экономности использования бюджетных средств - при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

- Принцип общего (совокупного) покрытия расходов - все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут увязываться с определенными расходами бюджета за исключением целевых бюджетных фондов, а также в случае централизации средств из бюджетов другого уровня.

- Принцип гласности - обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений; обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти.

- Принцип достоверности бюджета - надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета.

10. Принцип адресности и целевого характера бюджетных средств - бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

2.2. Бюджетный дефицит в РФ.

История вопроса.

Существенное замедление темпов экономического роста во 2-ой половине 60-ых годов сократило финансовую базу советского руководства, при этом потребности государства постоянно росли, гонка вооружений, поддержка социалистических режимов зарубежом, амбициозные проекты внутри страны (БАМ и др) всё это приводило к росту расходной части бюджета. (9) С 70-ых годов дефицит финансовых ресурсов покрывался за счёт кредитования экономики банковским сектором. Антиалкогольная компания 1985 года привела к резкому сокращению поступлений налога с оборота, одновременно осуществление программ ускорения и переворужения машиностроительного комплекса привело к росту гос расходов. Это привело к тому, что уже в 1985 году дефицит консолидированного бюджета СССР превысил 2% ВВП. В 1988 году бюджетный дефицит составлял уже 9,2% ВВП.

Тенденция к росту бюджетного дефицита сохранялась (в ситуации политической нестабильности Правительство боялось предпринимать жёсткие непопулярные меры по сокращению государственных расходов), это привело к тому, что дефицит бюджета РСФСР в 1991 году составлял 31% ВВП.

Можно сделать вывод: к началу реформ в РФ был огромный бюджетный дефицит, обусловленный высокими и во многом неэффективными госрасходами, низкой эффективностью экономики, отсутствием внятной и последовательной бюджетной политики, макроэкономической нестабильностью.

В дальнейшем правительства Гайдара, Черномырдина и Кириенко пытались бороться с дефицитом исключительно за счёт сокращения государоственных расходов, такая политика оказывала негативное влияние на социальную сферу. Одновременно финансирование бюджетного дефицита осуществлялось за счёт массмированных заимствований путём продажи ГКО и ОФЗ, как мы установили ранее (в пункте 1.4.) подобные действия приводят к негативным последствиям в экономике (снижение промышленного производства, рост безработицы, как следствие снижение налоговых поступлений в бюджет).

В последние годы ситуация изменилась, рост ВВП и промышленного производства, обусловленные сначала резким снижением курса рубля и как следствие, сокращению импорат, и высокими мировыми ценами на нефть, а сейчас и фактором повышения внутреннего спроса, привёл к росту налоговых поступлений в бюджет, начиная с 2001 года в РФ нет бюджетного дефицита, однако не следует обольщаться, так как, во-первых, данный профицит вызван высокими ценам на нефть и др. товары российского экспорта (природный газ, металлы), а во-вторых, уровень государственных расходов на сегодня очень низок и не соответствует потребностям общества. Низкий уровень социального обеспечения, недостаточное финансирование вооружённых сил и правоохранительных органов, недостаточные инвестиции в научные исследования - это следствие сокращений гос. расходов, которые проводились в течение последних лет для борьбы с бюджетным дефицитом. В ближайшие годы рост госраходов будет неизбежен (необоходимость обслуживать внешний долг, пик платежей приходится на 2003 год, необходимость модернизации ЖКХ, образования, вооружённых сил, повышение заработной платы работникам бюджетной сферы и гос. служащим – всё это требует дополнительных бюджетных ассегнований), поэтому вновь возможно появление бюджетного дефицита.

2.3. Бюджетная политика в РФ.

Во время правления Б.Н. Ельцина внятной бюджетной политики в нашей стране не было. Правительство проводило курс на подавление инфляции и сокращение бюджетного дефицита, действовало непоследовательно, зачастую в угоду политической конъюнктуре. Так, в 1996 году резко выросли бюджетные расходы для обеспечения победы Ельцина на президентских выборах. Подобные действия привели к росту бюджетного дефицитв.. Это лишь один пример непоследовательности действий нашего правительства.

Основные направления бюджетной и налоговой политики на 2002 год и среднесрочную перспективу сформированы в соответствии с Бюджетным посланием Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике на 2002 год" (10) и с учетом реализации целей экономической политики, предусматривающих создание условий для продолжения экономического роста, увеличения реальных доходов населения, повышения эффективности государственных расходов. Бюджетная политика на 2002 год построена с учетом задач и приоритетов экономической политики на среднесрочную перспективу.

Основными задачами бюджетной политики на 2002 год и среднесрочную перспективу являются:

- усиление роли налогово-бюджетной политики в качестве инструмента стимулирования экономического роста;

- повышение устойчивости бюджетной системы, снижение ее зависимости от внешнеэкономической конъюнктуры;

- обеспечение профицита федерального бюджета в условиях увеличения долговых выплат при соблюдении оригинальных графиков платежей по внешним обязательствам;

- повышение качества управления государственными активами и пассивами, совершенствование управление государственным долгом.

Особенностью проекта федерального бюджета на 2002 год является превышение его доходов над расходами. Профицитная бюджетная политика позволяет с одной стороны обеспечить проведение согласованных с денежно-кредитной политикой мер по снижению инфляции в запланированных пределах, с другой стороны - снизить долговое бремя государства.

Формирование расходной части бюджета осуществлено, исходя из консервативной оценки внешнеэкономической конъюнктуры цен на товары российского экспорта. При этом, профицит федерального бюджета сформирован за счет дополнительных доходов, прогнозируемых в условиях более высоких экспортных цен. Таким образом, в соответствии с Бюджетным Посланием Президента Российской Федерации дополнительные доходы, зачисляемые в федеральный бюджет и полученные в результате благоприятной внешнеэкономической конъюнктуры, будут направляться на погашение государственного долга. Кроме того, в 2002 году продолжена реализация мер по консолидации федеральном бюджете государственных ресурсов за счет включения части поступлений от единого социального налога в сумме 257.5 млрд.руб. или 2.43% ВВП, направляемых в соответствии с Концепцией пенсионной реформы в бюджет Пенсионного фонда на выплату базовой части трудовой пенсии.

Согласно данному подходу проект федерального бюджета на 2002 год сформирован по доходам в сумме 1995.4 млрд.руб. или 18.8% ВВП, по расходам - в сумме 1868.9 млрд.руб. или 17.6% ВВП и дефиците в сумме 126.5 млрд.руб или 1.2% ВВП. Объем непроцентных расходов проекта федерального бюджета определился в сумме 1579.1 млрд.руб. или 14.9% ВВП.

В соответствии с проводимой налоговой политикой, направленной на снижение налогового бремени происходит снижение объема бюджета расширенного правительства, включающего помимо консолидированного бюджета средства бюджетов государственных внебюджетных фондов. В связи со снижением ресурсной базы консолидированного бюджета уровень непроцентных расходов в 2002 году несколько снизится в результате сокращения расходов бюджетов субъектов Российской Федерации. В то же время, указанное сокращение будет компенсировано из федерального бюджета за счет средств, выделяемых в рамках финансовой помощи бюджетам других уровней.

Налоговая политика

Основными задачами в области налоговой политики в 2002 году являются снижение налоговой нагрузки на экономику, расширение за счет этого налогооблагаемой базы бюджета, создание стимулов для вывода доходов из теневого оборота. Кроме того, предусмотренные в 2002 году меры налоговой политики направлены на стимулирование внутренних факторов экономического развития страны, которые в предстоящие годы будут иметь определяющее воздействие на рост экономики.

Достижение поставленных задач предусмотрено осуществлять за счет:

- совершенствования налогового законодательства, повышения стабильности и прозрачности налоговой системы, расширения налогооблагаемой базы, сокращения нелегального оборота;

- продолжения снижения налогового бремени, в первую очередь, на законопослушных налогоплательщиков путем сокращения налоговых льгот, отмены отдельных видов налогов.

Во исполнение поставленных задач в 2002 году предусмотрено снижение налогового бремени на 1.8% ВВП, а также создание налоговых механизмов стимулирования инвестиций, активизации источников внутреннего развития, снижения зависимости от внешнеэкономической конъюнктуры.

В этой связи в 2002 году предусмотрены следующие ключевые изменения налоговой политики:

1. Снижается ставка налога на прибыль организаций с 35 до 24% с одновременной отменой всех налоговых льгот, что помимо снижения налоговой нагрузки направлено на развитие предпринимательской деятельности и инвестиционной активности в стране. Кроме того, предусмотрено снятие ограничений на отнесение налогоплательщиками на затраты расходов, связанных с извлечением прибыли, среди которых расходы на рекламу, медицинское и имущественное страхование, либерализация амортизационной политики и др. Предусмотрено также включение в затраты расходов организаций на освоение природных ресурсов, что позволит компенсировать часть отчислений на воспроизводство минерально-сырьевой базы, остающейся в настоящее время у предприятий.

Реализация мер по совершенствованию уплаты налога на прибыль позволит снизить налоговое бремя на налогоплательщиков в размере 197.8 млрд. рублей или 1.9 процента к ВВП.

2. Вводится налог на добычу полезных ископаемых с одновременной отменой действующих в настоящее время налога за пользование недрами, отчислений на воспроизводство минерально-сырьевой базы и акциза на нефть. Это позволит упростить налоговый контроль, в том числе за трансфертным ценообразованием в нефтяном секторе экономики, за счет установления специфической ставки на 1 тонну добываемой нефти, изменяемой в зависимости от уровня мировых цен. Изменение порядка налогообложения недропользования при снижении налогового бремени не приведет к потерям доходов бюджетной системы.

3. Отменяются льготы при уплате налога на добавленную стоимость связанные с налогообложением работ по строительству жилых домов, производимых с привлечением средств бюджетов всех уровней при условии, что такие средства составляют не менее 50% стоимости этих работ, лекарственных средств, изделий медицинского назначения и медицинской техники (кроме жизненно необходимых), продукции средств массовой информации.

4. Индексируются специфические ставки акцизов на 12 процентов по всем подакцизным товарам исходя из прогнозируемого среднего темпа инфляции в 2002 году. Кроме того, отменяются льготы при взимании акциза при реализации сухого отбензиненного газа за пределы Российской Федерации.

5. С учетом прогнозируемого роста цен проиндексированы специфические ставки налогообложения по земельному налогу (на 12%), по платежам за пользование водными объектами (в среднем в 2.1 раза) и лесным фондом (на 12%).

В условиях снижения налогового бремени в 2002 году предусматривается продолжить принятие мер по повышению собираемости налоговых доходов за счет упрощения налоговой системы и улучшения налогового администрирования. Если в 2001 году уровень собираемости должен повысится по сравнению с прошлым годом на 2.1 процентный пункт и составить 88.8%, то на предстоящий год ожидается дальнейший рост этого показателя, величина которого составит 90.6 процента.

В 2002 году продолжится реализация мер по реструктуризации налоговой задолженности по платежам в федеральный бюджет, которые благоприятно сказались на финансовом положении плательщиков и доходах бюджета. Выполнение налогоплательщиками условий реструктуризации согласно утвержденным графикам погашения реструктурированной задолженности и текущих платежей позволит обеспечить в 2002 году поступления в федеральный бюджет в сумме 7.9 млрд. рублей.

Во исполнение Бюджетного послания Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике на 2002 год" в проекте федерального бюджета на 2002 год предусматривается рост доходов, получаемых от использования федеральной собственности. Для решения этой задачи предусмотрено создание системы управления государственными активами, а также наведения порядка в использовании объектов недвижимости, находящихся в хозяйственном ведении государственных предприятий и учреждений. В этих целях в доходах федерального бюджета в 2002 году будут учтены средства, получаемые министерствами, ведомствами, учреждениями и организациями в виде арендной платы за пользование федеральным недвижимым имуществом.

В связи с принимаемыми мерами по совершенствованию налоговой политики в 2002 году произошли изменения структуры доходной базы бюджетной системы Российской Федерации. В связи со снижением ставки налога на прибыль сокращается доходная база бюджетов субъектах Российской Федерации.

В целях формирования доходной базы бюджетов субъектов Российской Федерации, начиная с 2002 года, предусмотрено передать в полном объеме в доходы бюджетов регионов доходы от поступления подоходного налога с физических лиц, платежей за пользование водными объектами и лесным фондом, налога на добычу общераспространенных полезных ископаемых. Нормативы зачисления в федеральный бюджет налога на добычу полезных ископаемых, а также федеральная ставка налога на прибыль организаций учтены в размерах, установленных соответствующими главами части второй Налогового кодекса Российской Федерации. Остальные нормативы распределения налоговых доходов по уровням бюджетной системы сохранены на уровне действующих в 2001 году.

Бюджетная политика в области расходов

Бюджетная политика в следующем году характеризуется ограничением уровня непроцентных расходов, доля которых в ВВП предусмотрена в размере 12.46%, что ниже ожидаемой оценки текущего года.

В то же время в реальном выражении объем непроцентных расходов возрастет в следующем году на 5.3%, при этом возрастет доля непроцентных расходов в расходах бюджета на 1.3 процентный пункт. Уровень непроцентных расходов консолидированного бюджета в следующем году в сопоставимых условиях будет снижаться и составит 23.4% ВВП против 24.6% по ожидаемой оценке в т.г. и 24.0% в 2000 году, что вызвано сокращением доходной базы бюджетов регионов.

Несмотря на проведение жесткой бюджетной политики в предстоящем году расходная часть федерального бюджета сформирована с учетом необходимости достижения важнейших социальных и экономических задач.

В 2002 году определены следующие приоритетные направления бюджетной политики:

· Реализация судебной реформы. В рамках реформирования судебной системы предусматриваются дополнительные ассигнования в сумме 860 млн.руб. на увеличение штатной численности судей (250 ед.), работников аппаратов арбитражных судов в количестве 1000 ед. работников аппаратов судов; увеличение численности помощников судей судов общей юрисдикции в количестве 2785 ед.; увеличение численности мировых судей в количестве 2097 ед.; введение суда присяжных заседателей в 83 субъектах Российской Федерации. Кроме того, предусмотрено направить дополнительные средства на текущий и капитальный ремонт зданий арбитражных судов и судов общей юрисдикции, индексацию заработной платы судей, пожизненное содержание судей и другие мероприятия.

· Реализация военной реформы. В расходах федерального бюджета на 2002 год учтены средства на проведение первого этапа реформы денежного довольствия по условиям и срокам приравнивания денежного довольствия военнослужащих и приравненных к ним отдельных категорий к денежному содержанию государственных служащих, предусматривающего повышение окладов по воинской должности (должностного оклада) до уровня должностных окладов государственных служащих с 1 июля 2002 года. Второй этап мероприятий - приравнивание окладов по воинскому званию к ежемесячным надбавкам за квалификационные разряды соответствующих категорий федеральных государственных служащих предполагается осуществить с 1 января 2004 года.

Этапность реформирования денежного довольствия позволит равномерно распределить нагрузку на федеральный бюджет в период 2002-2004 годов и обеспечить финансовыми ресурсами реализацию мероприятий, утвержденных Советом Безопасности Российской Федерации.

Формирование расходов на текущее содержание "силового" блока предусматривает сокращение численности личного состава министерств и ведомств, не только в рамках принятых решений, но и с учетом дополнительного сокращения численности военнослужащих. В целях обеспечения сбалансированной бюджетной политики в 2003 и среднесрочной перспективе в 2002 году учтено дополнительное сокращение численности, ранее предусмотренное на 2003-2004 годы.

Масштабы такого сокращения предполагают одновременно финансовое обеспечение мер социальной защиты увольняемых военнослужащих и приравненных к ним лиц. В связи с этим расходы на реализацию военной реформы в 2002 году предусмотрены в сумме 16.4 млрд.руб., что в 3.9 раза превышает уровень текущего года. Увеличатся также расходы на выплаты пенсий военнослужащим и иным приравненным к ним категориям на 15 млрд.руб. в связи с реформированием системы денежного довольствия и на 2.8 млрд.руб. - в связи с сокращением численности.

Реализация социальной реформы. Бюджетная политика в социальной сфере будет направлена на:

· обеспечение финансовыми ресурсами базовых услуг, прежде всего, образования и здравоохранения;

· сокращение социального неравенства на основе перераспределения социальных расходов государства в пользу наиболее уязвимых групп населения.

Ключевым элементом социальной реформы в 2002 году является повышение роста денежных доходов населения и уменьшения их дифференциации на основе увеличения оплаты труда, улучшения пенсионного обеспечения в ходе осуществления пенсионной реформы и усиления адресности социальной поддержки населения.

В качестве этапа реализации социальной реформы в 2002 году предусматривается осуществить индексацию заработной платы работникам бюджетной сферы, оплачиваемых по ETC. Предусмотренные изменения в системе оплаты труда работникам бюджетных организаций позволят в среднем в 1.89 раза увеличить тарифную часть фонда оплаты труда работникам бюджетной сферы, оплачиваемых по ETC.

Проведение в 2002 году социальной и пенсионной реформ позволит установить одинаковый, по состоянию на 1 января 2002 года, уровень ставки первого разряда ETC и базовой части трудовой пенсии, сблизив при этом соотношение прожиточного минимума пенсионера и базовой части трудовой пенсии с соотношением прожиточного минимума трудоспособного населения и ставки 1 разряда ETC. В перспективе это позволит индексировать уровень базовой пенсии и ставки 1 разряда ETC только в соответствии с уровнем инфляции.

В 2002 году предусматривается осуществить первый шаг по реализации пенсионной реформы. В этой связи в предстоящем году предусматривается зачисление в доходы федерального бюджета части единого социального налога и направление указанных средств в бюджет Пенсионного фонда на выплату базовой части трудовой пенсии. Объем зачисляемых в федеральный бюджет и выплачиваемых из него средств составит в 2002 году 257.5 млрд. рублей.

Формирование федеральных целевых программ. В соответствии Бюджетным Посланием Президента Российской Федерации в 2002 году резко сокращен перечень федеральных целевых программ, финансируемых из федерального бюджета. Вместо 133 федеральных целевых программ, действующих в текущем году, на следующий год в проекте федерального бюджета учтено 48. Ряд программных мероприятий, не вошедших в указанный перечень, в 2002 году будут включены в состав смет федеральных органов исполнительной власти или расходных статей федерального бюджета.

Произведен качественный пересмотр программ. Принципиальным положением стало исключение из состава "Прочих расходов" затрат, связанных с текущим содержанием государственных заказчиков. В проекте федерального бюджета применен новый подход к формированию региональных программ. Помимо резкого сокращения количества региональных программ произведено упорядочение расходов, имеющих федеральную и региональную значимость. Финансирование федеральных объектов региональных программ включено в государственную инвестиционную программу, а объекты, относящиеся к региональной и муниципальной форме собственности, включены в Фонд развития регионов, который выделен в специальный подраздел раздела федерального бюджета "Финансовая помощь субъектам Российской Федерации". Это позволило избежать дублирования в финансировании объектов за счет разных источников финансирования и сконцентрировать ресурсы на приоритетных мероприятиях программ. Причем большая часть программ развития регионов, финансируемых за счет средств Фонда регионального развития в 2002 году, будет направлена на финансирование объектов жилищно-коммунального хозяйства.

Реформа межбюджетных отношений в 2002 основана на утвержденной Правительством Российской Федерации Программе развития бюджетного федерализма на период до 2005 года. Основной целью программы является установление четкого разграничения расходных и доходных полномочий, позволяющего обеспечить финансовую самостоятельность и ответственность региональных и местных органов власти, повышение их заинтересованности в эффективном управлении финансами, поддержку экономического развития территорий. Концепция межбюджетных отношений, предусмотренная в 2002 году, является первым шагом на пути реализации этой программы.

В 2002 году выравнивание бюджетной обеспеченности регионов (муниципалитетов) предусматривается осуществлять при одновременном создании стимулов для реализации на региональном (местном) уровне проводимых структурных реформ.

Основная часть финансовой помощи субъектам Российской Федерации будет предоставляться через Фонд финансовой поддержки субъектов Российской Федерации (ФФПР), который, как и в предыдущие годы, будет сформирован в размере 14% налоговых доходов федерального бюджета (за исключением контролируемых Государственным таможенным комитетом), рассчитанного по консервативному варианту прогноза. Прогнозируемое повышение размера ФФПР по отношению к ВВП и общим доходам консолидированного бюджета Российской Федерации позволит более эффективно проводить выравнивание бюджетной обеспеченности субъектов Российской Федерации.

В целях достижения паритета при формировании доходной базы между федеральным бюджетом и бюджетами субъектов Российской Федерации в проекте федерального бюджета на 2002 год предусмотрены дотации на стабилизацию доходной базы бюджетов субъектов Российской Федерации в связи с принятием части второй Налогового кодекса Российской Федерации в сумме 3.0 млрд.рублей.

В соответствии с проектом Программы развития бюджетного федерализма в Российской Федерации на период до 2005 года, начиная со следующего года, в составе финансовой помощи субъектов Российской Федерации предусмотрено создание Фонда софинансирования социальных расходов. Средства фонда будут направлены на поддержку приоритетных, социально значимых расходов в условиях проведения структурных реформ. В 2002 году средства фонда в сумме 5.0 млрд. руб. предусмотрено направить на частичное возмещение, на долевой основе, расходов консолидированных бюджетов субъектов Российской Федерации на предоставление жилищных субсидий населению по оплате жилья и коммунальных услуг. Это позволит ускорить переход к новой системе оплаты жилья и коммунальных услуг, повысить социальную защищенность населения при проведении реформы, обеспечить заинтересованность субъектов Российской Федерации в соблюдении федеральных стандартов и тем самым создать предпосылки для реализации программы модернизации жилищно-коммунального хозяйства.

В целях ресурсного обеспечения реформы межбюджетных отношений общий объем финансовой помощи бюджетам других уровней в 2002 году увеличится по сравнению с т.г. со 166.3 млрд.руб. до 244.2 млрд.рублей. При этом доля финансовой помощи в общем объеме расходов федерального бюджета возрастет с 13.9% до 15.2%, т.е. наибольшими среди других расходов темпами.

Для компенсации потерь доходов бюджетов регионов в 2002 году в связи в введением нового налогового законодательства федеральный фонд финансовой поддержки субъектов Российской Федерации увеличен на 8 млрд. рублей. Это позволит обеспечить долю доходов бюджетов субъектов Российской Федерации в общем объеме доходов консолидированного бюджета с учетом передаваемой из федерального бюджета финансовой поддержки регионов в размере 51.%.

Политика в области государственного долга

Стратегия в области управления государственным долгом в 2002 году и на среднесрочную перспективу остается важнейшим направлением бюджетной политики. Она нацелена на смягчение "пиков" платежей, улучшение структуры долга и снижение стоимости его обслуживания.

Основной целью управления государственным долгом является сокращение объема государственного долга и процентных платежей по его обслуживанию. Учитывая значительное влияние долгового бремени на федеральный бюджет и экономику в целом, управление долгом будет осуществляться в рамках единой системы. Для повышения эффективности управления государственным долгом создается единая система управления долгом, предусматривающая не только наличие системы учета всех обязательств, но и реализацию единой стратегии управления государственным долгом как внутренним, так и внешним.

Система управления государственным долгом, учитывающая вопросы учета, методологии, анализа рисков, планирования и подходов к регулированию долга позволит обеспечить осуществление заимствований и выплат на максимально выгодных для государства условиях.

Сохранение профицита федерального бюджета в предстоящем году и направление части доходов на погашение государственного долга создает механизм регулирования денежного предложения и стерилизации, приводит к сокращению долгового бремени государства и соответственно повышению его рейтинга как страны принимающей инвестиции и как страны-заемщика.

Формирование долговой политики на 2002 год осуществлялось с учетом преодоления последствий кризиса августа 1998 года. На рынке внутреннего долга восстановлено доверие инвесторов к рынку государственных ценных бумаг, значительно снизилась доходность всех торгуемых на рынке ценных бумаг. Государственные заимствования размещаются на внутреннем финансовом рынке исходя из доходности, приближенной к уровню инфляции.

Политика Правительства Российской Федерации в 2002 году в сфере внутреннего долга будет направлена на реализацию следующих целей:

- осуществление заимствований исходя из потребностей бюджета, при одновременном соблюдении основных параметров денежно-кредитной политики;

- размещение на рынке средне- и долгосрочных государственных облигаций;

- внедрение новых финансовых инструментов и технологий, направленных на оптимизацию сроков и доходности заимствований, а также защиту интересов различных групп инвесторов.

Политика в области внутренних заимствований сформирована таким образом, чтобы не изымать ликвидность с рынка для финансирования непроцентных расходов. Чистый объем внутренних заимствований составит в следующем году 9.8 млрд.руб. при уплате платежей по обслуживанию внутреннего долга - 57.9 млрд.рублей. Такая политика будет оказывать положительное влияние на уровень банковских процентных ставок и стоимость кредитных ресурсов.

С целью сокращения государственного внешнего долга и, следуя консервативной политике государственных заимствований в период 2002-2003 годов, общая сумма займов на внешних финансовых рынках будет ограничена 1 млрд. долларов США в год. При этом платежи по государственному внешнему долгу в предстоящем году предусмотрены в соответствии с оригинальными графиками без учета реструктуризации. Заимствования от Международного валютного фонда в 2002 году не предусматриваются. Такой подход, в отличие от предыдущих лет, позволяет реалистично прогнозировать объемы внешних заимствований, вне зависимости от результатов переговоров с кредиторами. В предстоящем году не предусматривается также осуществлять новые заимствования по связанным иностранным кредитам.

Реализация намеченной бюджетной политики будет способствовать снижению государственного долга. Начавшееся в 2000 году сокращение государственного долга продолжится и в 2002 году. На конец 2002 года общий объем государственного долга составит 158.5 млрд.долларов США, или 48.2% ВВП. В предстоящие три года доля государственного долга в ВВП будет снижаться и составит к концу 2004 года около 40% ВВП.

На величину государственного долга в 2002 году и в последующие годы влияние будет оказывать как профицитная политика бюджета, так и укрепление курса рубля и реальный рост ВВП.

Таким образом, основные направления бюджетной и налоговой политики на 2002 год и среднесрочную перспективу подготовлены с учетом целей экономической политики и направлены на создание условий для продолжения роста экономики и повышения реальных доходов населения.

2.4. Федеральный бюджет РФ 2002 года.

Основные параметры бюджета: расходы - 1947386,3 млн. рублей. Доходы - 2125718,2 млн. рублей. ВВП - 10950 млрд. рублей. Инфляция декабрь 2002 к декабрю 2002 - 12% (5)

Доходы федерального бюджета РФ на 2002 год формирууются за счёт (ст. 8 Федерального Закона о федеральном бюджете на 2002 год):

- доходов от уплаты федеральных налогов и сборов - в соответствии с нормативами отчислений согласно приложениям 2 и 3 к настоящему Федеральному закону;

единого налога, взимаемого в связи с применением упрощенной системы налогообложения, учета и отчетности для субъектов малого предпринимательства, - по ставкам, установленным законодательством Российской Федерации;

единого налога на вмененный доход для определенных видов деятельности - по нормативам, установленным законодательством Российской Федерации;

земельного налога за земли городов и поселков и сельскохозяйственные угодья - по нормативам, установленным статьей 12 настоящего Федерального закона;

дивидендов по акциям, принадлежащим Российской Федерации, - в размере 100 процентов доходов;

- доходов от сдачи в аренду находящегося в федеральной собственности имущества, расположенного на территории Российской Федерации, - в размере 100 процентов доходов;

доходов от арендной платы за земли городов и поселков и сельскохозяйственные угодья - в соответствии со статьей 12 настоящего Федерального закона;

консульского сбора, взимаемого на территории Российской Федерации, - в размере 100 процентов доходов;

платы за выдаваемые паспорта, в том числе заграничные, документы о приглашении в Российскую Федерацию лиц из других государств, визы и вид на жительство в Российской Федерации иностранным гражданам и лицам без гражданства - в размере 100 процентов доходов;

платы за предоставление информации по единому государственному реестру налогоплательщиков - в размере 100 процентов доходов;

платы за опробование и клеймение изделий и сплавов из драгоценных металлов - в размере 90 процентов доходов;

платы за заимствование материальных ценностей из государственного материального резерва - в размере, установленном статьей 24 настоящего Федерального закона;

- платы за отдельные виды услуг, оказываемых федеральными органами исполнительной власти;

- прибыли Центрального банка Российской Федерации;

- патентных пошлин и регистрационных сборов за официальную регистрацию программ для ЭВМ, баз данных и топологий интегральных микросхем, за исключением средств, поступающих от Международного бюро Всемирной организации интеллектуальной собственности, - в размере 100 процентов доходов;

доходов от деятельности совместного предприятия "Вьетсовпетро" - в соответствии с законодательством Российской Федерации;

- части прибыли федеральных государственных унитарных предприятий, остающейся после уплаты налогов, обязательных платежей и сборов;

- доходов, поступающих от выдачи Министерством экономического развития и торговли Российской Федерации сертификатов, паспортов бартерных сделок и от оказания им консультационных услуг, - в размере 100 процентов доходов;

-. средств, полученных от реализации имущества, конфискованного по вступившим в законную силу приговорам (решениям) судов (судей) либо по решениям таможенных органов Российской Федерации, признанного в установленном порядке бесхозяйным, а также изъятого федеральными органами исполнительной власти в соответствии с их компетенцией за вычетом затрат на реализацию указанного имущества, в соответствии с законодательством Российской Федерации, по нормам и перечню, которые устанавливаются Правительством Российской Федерации;

- доходов от платежей при пользовании недрами - в соответствии со статьей 23 настоящего Федерального закона;

- платы за пользование водными биологическими ресурсами, включая поступления от реализации квот на вылов (добычу) водных биологических ресурсов, осуществляемой в порядке, определяемом Правительством Российской Федерации, - в размере 100 процентов доходов;

- доходов от эксплуатации и использования имущества федеральных автомобильных дорог - в размере 100 процентов доходов;

- доходов от использования лесного фонда - в размере 100 процентов доходов, получаемых органами управления лесным хозяйством;

- прочих поступлений от имущества, находящегося в федеральной собственности, а также поступлений от разрешенных видов деятельности организаций, финансируемых из федерального бюджета (за исключением доходов, по которым настоящим Федеральным законом установлен иной порядок исполнения);

- доходов от продажи земли и нематериальных активов - в соответствии с законодательством Российской Федерации;

- доходов от применения мер гражданско - правовой, административной и уголовной ответственности, в том числе штрафов, компенсаций, возмещения ущерба, - в соответствии с законодательством Российской Федерации;

- средств исполнительского сбора, взимаемого в процессе исполнительного производства, - в размере 30 процентов поступлений;

доходов от внешнеэкономической деятельности - в размере 100 процентов доходов;

- доходов от реализации и (или) использования природного сырьевого компонента низкообогащенного урана, являющегося федеральной собственностью, возвращаемой Российской Федерации в результате исполнения международных обязательств по использованию высокообогащенного урана, извлеченного из ядерного оружия; от поставки являющегося федеральной собственностью высокообогащенного урана в рамках исполнения Российской Федерацией международных договоров о научно - техническом сотрудничестве и поставках высокообогащенного урана; от реализации являющегося федеральной собственностью специального сырья и делящихся материалов;

- прочих налогов, сборов, пошлин и других платежей, подлежащих зачислению в федеральный бюджет в соответствии с законодательством Российской Федерации.

Структура расходов фелерального бюджета РФ 2002:

1. Социальная политика - 22,06%

2. Обслуживание государственного и муниципального долга - 14,61%

3. Национальная оборона - 14,57%

4. Финансовая помощб бюджетам других уровней - 13,61%

5. Правоохранительная деятельность и обеспечение безопасности государства - 8,91

6. Образование - 4,11%

7. Дорожное хозяйство - 3,51

8. Промышленность, энергетика, строительство - 2,96%

9. Государственное управление - 2,91

10.Международная деятельность - 2,2%

11.Здравоохранение и физическая культура - 1,64

12.Фундаментальные исследования и содействие научно-техническому прогрессу - 1,55

13.Сельское хозяйство и рыболовство - 1,38

14.Прочие расходы - 5,98%

Проблема зависимости доходов бюджета от внешнеэкономической конъюнктуры очень остро стоит перед нашей страной. В первую очередь существует зависимость доходов бюджета от мировых цен на энергоресурсы (нефть и газ). Во-первых,

Поностью структуру доходов и расходов федерального бюджета РФ на 2002 год см. в приложениях № 1 и 2 соответственно.

2.5. Бюджетный Федерализм в РФ.

Бюджетный федерализм – это отношения между федеральными органами государственной власти и органами государственной власти субъектов РФ по поводу разграничения бюджетных полномочий. В первую очередь речь идет о распределении и перераспределении расходов и доходов на основе сочетания централизма и децентрализма, единства общегосударственных интересов и интересов населения, проживающего в регионах, и входящих в них муниципальных образований. В идеале здесь предполагаются самостоятельность бюджета каждого субъекта РФ, высокая степень автономности местных бюджетов и одновременно сохранение за федеральным центром доминирующего положения в решении узловых вопросов финансового обеспечения строительства и деятельности государства.

Базовыми принципами бюджетного федерализма являются (13):

- сосуществование нескольких уровней бюджетно-налоговой системы, соответствующих уровням территориально-политического и территориально-административного устройства страны;

- законодательное или договорное распределение полномочий и ответственности каждого из указанных уровней власти за конкретные направления и виды деятельности на соответствующей территории;

- наличие устойчивых представлений (они могут быть закреплены в нормативах) о величине необходимых и достаточных расходов для самостоятельной реализации каждым уровнем власти его полномочий и ответственности;

- использование надежных и общепризнанных субъектами Федерации способов учета их особенностей для корректировки величины вышеуказанных расходов (или их нормативов);

- сложившееся в соответствии с законом и исходящее из критерия достаточности для покрытия нормативно распределяемых расходов закрепление за каждым уровнем бюджетно-налоговой системы (федеральным, региональным, местным) налоговых и неналоговых доходных источников;

- установление в классификации расходов федерального и региональных бюджетов специальных позиций финансирования таких направлений региональной политики федеративного государства, как компенсация нижестоящим бюджетам недостаточности их собственных средств для покрытия нормативно распределяемых расходов (так называемое "горизонтальное бюджетное выравнивание" с помощью дотаций, субсидий, субвенций), реализация программ селективной поддержки развития отдельных регионов, принятие мер по чрезвычайной поддержке депрессивных территорий и т.п. При этом законодательно устанавливаются процедуры обоснования соответствующих расходов, их распределения не только между бюджетами (отдельных регионов и муниципальных образований), но и между конечными получателями - финансируемыми из бюджета предприятиями и организациями, группами населения.

Теоретические концепции бюджетного федерализма:

1. Корпоративная (применятеся в ФРГ), суть: есть разпределение налогов на федеральные, региональные и местные. Применяется принцип равенства равенства региональных потребностей. Применяется политика выравнивания через федеральный бюджет.

2. Конкурентная (применятеся в США), суть: нет распределиня налогов, действует принцип – «один налог – один бюджет». Выравнивание регионов производится через гос. программы.

3. Индивидуальная (договорная) межбюджетные отношения строятся на основании договоров между центральными органами власти и субъектами федерации (в РФ в начале 90-ых годов такие договоры были заключены с республиками Татарстан, Башкортостан и Саха-Якутия).

В настоящий момент бюджетный федерализм в РФ можно назвать корпоративным. Очевидно, что индивидуальный принцип для РФ на сегодняшний день неприемлем. Помимо коррупции подобная практика межбюджетных отношений ведёт к дальнейшему разрыву в экономическом и социальном развитии между субъектами РФ, а это, в свою очередь, негативно сказывается на политической и экономической ситуации в стране вцелом. Корпоративная модель, является наиболее приемлемой для РФ . Во-первых, сейчас именно на её принципах построены межбюджетные отношения в РФ, во-вторых, уровень социально-экономического развития регионов РФ очень разница, поэтому без бюджетного выравнивая нашей стране не обойтись, в – третьих, традиции федеративных отношений (в том числе и бюджетных) в России ещё не сформированы, поэтому бОльшая централизация в сфере бюджетных отношений является очевидным плюсом.

.

Рассмотрим структуру доходных и расходных полномочий по разным звеньям бюджетной системы РФ.

Таблица 1 Распределение расходных полномочий между бюджетами различного уровня (8)

|

Федеральный бюджет |

Бюджеты субъектов Федерации |

Местные бюджеты |

|

· обеспечение деятельности федеральных органов законодательной и исполнительной власти, органов государственного управления; · функционирование федеральной судебной системы; · осуществление международной деятельности в общефедеральных интересах; · национальная оборона и обеспечение безопасности государства; · фундаментальные исследования и содействие научно – техническому прогрессу; · государственная поддержка железнодорожного, воздушного и морского транспорта; · государственная поддержка атомной энергетики; · ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; · исследование и использование космического пространства; · содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти Российской Федерации; · формирование федеральной собственности; · обслуживание и погашение государственного долга Российской Федерации; · пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва; · проведение выборов и референдумов Российской Федерации; · обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней; · обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти; · финансовая поддержка субъектов Российской Федерации; · официальный статистический учет; · прочие расходы. |

· обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации; · обслуживание и погашение государственного долга субъектов Российской Федерации; · проведение выборов и референдумов субъектов Российской Федерации; · обеспечение реализации региональных целевых программ; · формирование государственной собственности субъектов Российской Федерации; · осуществление международных и внешнеэкономических связей субъектов Российской Федерации; · содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Российской Федерации; · обеспечение деятельности средств массовой информации субъектов Российской Федерации; · оказание финансовой помощи местным бюджетам; · обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень; · компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Российской Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов; · прочие расходы, связанные с осуществлением полномочий субъектов Российской Федерации. |

· содержание органов местного самоуправления; · формирование муниципальной собственности и управление ею; · организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления; · содержание муниципальных органов охраны общественного порядка; · организация, содержание и развитие муниципального жилищно-коммунального хозяйства; · муниципальное дорожное строительство и содержание дорог местного значения; · благоустройство и озеленение территорий муниципальных образований; · организация утилизации и переработки бытовых отходов (за исключением радиоактивных); · содержание мест захоронения, находящихся в ведении муниципальных органов; · организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления; · обеспечение противопожарной безопасности; · охрана окружающей природной среды на территориях муниципальных образований; · реализация целевых программ, принимаемых органами местного самоуправления; · обслуживание и погашение муниципального долга; · целевое дотирование населения; · содержание муниципальных архивов; · проведение муниципальных выборов и местных референдумов; · финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией Российской Федерации. |

Следующие группы расходов финансируются совместно федеральным бюджетом, бюджетами субъектов РФ и местными бюджетами:

· государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

· обеспечение правоохранительной деятельности;

· обеспечение противопожарной безопасности;

· научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс;

· обеспечение социальной защиты населения;

· обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

· обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

· развитие рыночной инфраструктуры;

· обеспечение развития федеративных и национальных отношений;

· обеспечение деятельности избирательных комиссий субъектов Российской Федерации в соответствии с законодательством Российской Федерации;

· обеспечение деятельности средств массовой информации;

· финансовая помощь другим бюджетам;

прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Таблица 2. Федеральные, региональные и местные налоги.

|

Федеральные налоги |

Региональные налоги |

Местные налоги |

|

· налог на добавленную стоимость · акцизы · налог на прибыль предприятий и организаций · налог на доходы от капитала · подоходный налог с физических лиц · взносы в государственные внебюджетные и бюджетные фонды · государственная пошлина · таможенные пошлины и сборы · налог на пользование недрами · налог на воспроизводство минерально-сырьевой базы · налог на дополнительный доход от добычи углеводородов · сбор за право пользования объектов животного мира и водными биологическими ресурсами · лесной налог · водный налог · экологический налог · федеральные лицензионные сборы |

· налог на имущество организаций · налог на недвижимость · дорожный налог · налог с продаж · налог на игорный бизнес · налог на вмененный доход · сбор на нужды образовательных учреждений · региональные лицензионные сборы |

· земельный налог · налог на имущество физических лиц · налог на рекламу · налог на наследование или дарение · местные целевые сборы (на содержание милиции, на благоустройство территории и т.д.) · налог на содержание жилищного фонда и объектов социально-культурной сферы · местные лицензионные сборы |

Источник: Налоговый Кодекс РФ, Закон "Об основах налоговой системы РФ"

Таблица 3. Распределение налоговых доходов между бюджетами различного уровня

| Налог | Федеральный бюджет | Бюджеты субъектов Федерации |

| 1. Налог на прибыль предприятий и организаций | по ставке 11% | по ставке не выше 19% |

| 2. Налог на добавленную стоимость |

85% * 100% ** |

15% * 0% ** |

| 3. Подоходный налог с физических лиц |

16%* 1%** |

84%* 99%** |

| 4. Акцизы на спирт питьевой, водку и ликеро-водочные изделия | 50% | 50% |

| 5. Акцизы на импорт, минеральное сырье, топливо, автомобили | 100% | 0% |

| 6. Акцизы на остальные виды подакцизных товаров | 0% | 100% |

| 7. Налог на покупку иностранных денежных знаков | 60% | 40% |

| 8. Земельный налог | 30% | 20% – региональные бюджеты, 50% – муниципальные бюджеты |

| 9. Налог с продаж | 0% |

40% – региональные бюджеты 60% – муниципальные бюджеты |

| 10а. Единый налог на вмененный доход, уплачиваемый организациями |

25% – федеральный бюджет 25% – социальные внебюджетные фонды и дорожный фонд |

50% |

| 10б. Единый налог на вмененный доход, уплачиваемый предпринимателями | 0% |

75% – бюджеты субъектов Федерации 25% – государственные внебюджетные фонды |

* до 01.01.2001

** начиная с 01.01.2001

Источник: Налоговый Кодекс РФ, Закон "Об основах налоговой системы РФ"

2.6. Зависимость федерального бюджета РФ от внешнеэкономической конъюнктуры.

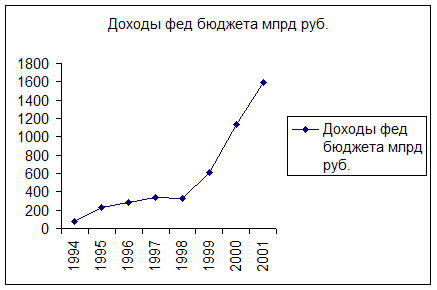

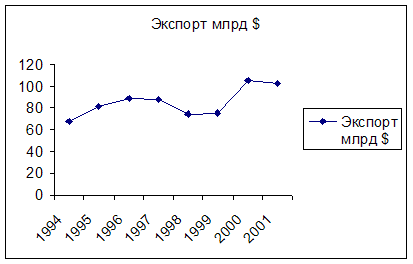

Рассмотрим 2 графика:

|

График № 1 доходы федерального бюджета РФ млрд. руб.(11)

График № 2 Экспорт из РФ млрд. $

|

Для сравнения взяты графики доходной части федерального бюджета РФ за ряд лет и экспорта из РФ, так как влияние внешнеэкономической конъюнктуры проявляется в росте или снижении экспорта из РФ (основные товары нашего экспорта – нефть, газ и метталлы, цены на них очень подвержены колебанию).

Из данных графиково видно, росту доходов федерального бюджета с 1994 по 1997 год соответствует рост экспортных поступлений. Снижение экспорта в 1998 году, связанное в первую очередь с резким падением мировых цен на нефть, привело к снижению доходной части федерального бюджета, резкий рост экспортных поступлений в 2000 году привёл к практически двукратному росту доходов федерального бюджета в сравнении с предшествующим годом. Однако, в 2001 году, несмотря на некоторое снижение экспортных поступлений, доходная часть федерального бюджета заметно выросла. Это может указывать на то, что экономика, а вместе с ней бюджетная система РФ, уже не так сильно зависит от внешнеэкономической конъюнктуры, если данная тенденция сохранится в этом, а так же следующем 2003 году, можно будет сделать выводо о том, что зависимость бюджета РФ от внешнеэкономической конъюнктуры стала ослабевать.

Выводы:

1. Бюджетная система РФ состоит из 3-ёх уровней и функционирует согласно принципам, указанным в БК РФ.

2. До 2001 года в РФ имел место дефицит федерального бюджета. Причины этого явления нужно искать ещё во временах СССР, когда бюджетные расходы неизменно росли горазно быстрее бюджетных доходов, а в последние годы существования СССР эти величины изменялись разнонаправленно (доходы сокращались, а срахроды росли), Правительства времён Гайдара, Черномырдина и Кириенко пытались, бороться с дефицитом путём сокращения бюджетных расходов и выпуска ГКО и ОФЗ (Правительство Гайдара ГКО не выпускало, видимо, просто не успели), подобная политика закончилась финансовым кризисом 1998 года. Экономический рост, вызванный девальвацией рубля, а позже ростом мировых цен на нефть привёл к расширению налогооблагаемой базы и, как следствие, росту доходов федерального бюджета. Как уже было написано выше, с 2001 года в РФ нет бюджетного дефицита. Однако, больших поводов для оптимизма это не даёт, так как расходы бюджета очень малы (зарплаты работников бюджетной сферы и гос. служащих, затраты на науку, образование и здравоохранение нуждаются в повышении).

3. Во времена президенства Б.Н. Ельцина бюджетной политики как таковой в РФ не было. Сейчас в целом ряде официальных документов («Программа Правителсьтва на долгосрочную перспективу», бюджетное послание Президента РФ на 2002 год) сформулированы основные положения бюджетной политики РФ. Нужно сказать, что сейчас наша страна находится только в начале пути по разработке эффективной бюджетной политики, поэтому неизбежны ошибки, а о правильности или нет тех или иных решений мы сможем судить через некоторое время.

4. Межбюджетные отношения в РФ строятся по принципам бюджетного федерализма. Корпоративная форма бюджетного федерализма наиболее приемлема для нашей страны.

5. Федеральный бюджет РФ подвержен зависимости от внешнеэкономической конъюнктуры, что является его негативной стороной. Однако в настоящее время наметилась тенденция к сокращению такого влияния.

Глава 3.

Проблема оптимизации бюджетных расходов в РФ.

3.1. Проблема нецелевого использования бюджетных средств.