Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Формы собственности и формы предпринимательской деятельности в условиях рынка (Word'97)

Реферат: Формы собственности и формы предпринимательской деятельности в условиях рынка (Word'97)

CОДЕРЖАНИЕ

ВВЕДЕНИЕ................................................................................................. 3

1. Собственность и социально-экономический

строй общества....................................................................................... 4

1.1 Собственность в экономическом и юридическом смысле............. 4

1.2. Классификация собственности.......................................................... 9

1.3 Трансформация собственности – стержень экономических

реформ в переходной экономике..................................................... 12

1.4 Приватизация в России: итоги и перспективы.............................. 13

2. Анализ основных форм предпринимательской деятельности

в России............................................................................................... 18

2.1. Предпринимательский потенциал России..................................... 18

2.2. Анализ исследования ОПФ предпринимательской

деятельности...................................................................................... 25

2.3 Организационно-правовые формы хозяйствования

юридических лиц. Их сущность и особенности............................. 54

3. Анализ проблемных вопросов по организационно-правовым

формам предпринимательской деятельности................................ 73

3.1 Проблемы приватизации.................................................................. 73

3.2 Проблемы малого предпринимательства....................................... 78

3.3 Основные направления совершенствования практики акционирования 84

ЗАКЛЮЧЕНИЕ...................................................................................... 108

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И

ЛИТЕРАТУРЫ....................................................................................... 110

ПРИЛОЖЕНИЯ…………………………………………………………… .

113

ВВЕДЕНИЕ

В условиях современной развитой рыночной экономики весьма актуальна как тема собственности, так и анализ основных форм предпринимательской деятельности в России.

Система экономических отношений собственности охватывает – от начала и до конца – весь хозяйственный процесс. Она пронизывает и составляет сердцевину всех отношений между людьми по производству, распределению, обмену и потреблению благ и услуг.

Организационно – правовые формы предпринимательской деятельности отличаются крайним разнообразием: к этой категории относятся как гигантские корпорации, подобные General Motors, так и местные специализированные магазины или семейные продуктовые лавки с одним-двумя служащими и ежедневным небольшим объемом продаж. Такое разнообразие порождает необходимость классифицировать фирмы по некоторым критериям, таким, например, как правовой статус, отрасль деятельности, выпускаемая продукция, или размер.

Принимая решение о выборе организационно-правовой формы, предприниматель определяет требуемый уровень и объем возможных прав и обязательств, что зависит от профиля и содержания будущей деятельности, возможного круга партнеров, существующего в стране законодательства.

Целью данной работы будет рассмотрение существующих форм организации бизнеса в России и в других странах, выявление преимуществ и недостатков тех или иных форм предпринимательства. Собственность рассматривается с различных точек зрения (экономической и юридической), приводится анализ различных форм, видов собственности, её трансформации. Отдельно в работе рассматривается явление приватизации в нашей стране, подводятся её итоги, анализируются перспективы.

1. СОБСТВЕННОСТЬ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ СТРОЙ ОБЩЕСТВА.

1.1 Собственность в экономическом и юридическом смысле.

В первом разделе я рассматриваю понятие собственности с различных точек зрения – экономической и юридической. Понятие «собственность» имеет двусторонний подход:

А) собственность в экономическом смысле, или собственность de facto (лат. – на деле, фактически);

Б) собственность в юридическом смысле, или собственность de jure (лат. – Юридически, по праву).

Чем данные понятия различаются между собой.

Выяснять этот вопрос начнём с раскрытия экономического содержания собственности.

Если мы попытаемся анализировать (расчленить) экономическое отношение собственности, то обнаружим два его элемента: субъект (собственник) и какое-то имущество. Может показаться, что собственность выражает отношение субъекта к определённой вещи.

Отношения присвоения распространяются в первую очередь на такое имущество, от которого непосредственно зависит хозяйственная деятельность. В его состав входят факторы производства (и материальные блага, и плоды интеллектуального труда). В отдельных случаях к объектам собственности относят человеческий фактор (так было при рабовладельческом строе в отношении рабов).

Всестороннее изучение собственности позволяет выяснить 2 главных социально-экономических вопроса:

- Какие экономические связи способствуют лучшему использованию производственных условий;

- Кому достаются доходы от хозяйственной деятельности;

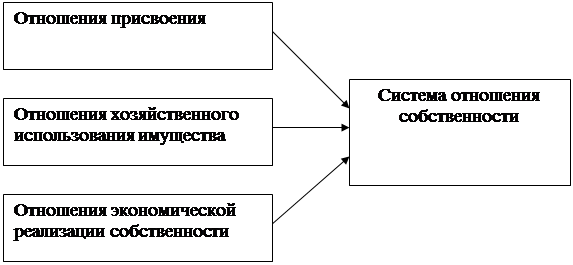

В соответствии с этим единая система экономических отношений собственности включает следующие элементы:

1. Присвоение факторов и результатов производства

2. Хозяйственное использование материальных и иных средств.

3. Экономическую реализацию

собственности.

Рис. 1 Структура отношений собственности.

Присвоение – экономическая связь между людьми, которая устанавливает их отношения к вещам, как к своим. Такая связь уходит своими корнями в производственный процесс. Ведь любое производство материальных благ есть по существу ни что иное, как присвоение людьми природного вещества и энергии в целях удовлетворения своих потребностей. Отсюда можно сделать вывод: если присвоение не возможно без производства, то и последнее всегда протекает в рамках определенной собственности.

Присвоение может сочетаться с прямо противоположным отношением – отчуждением. Оно возникает, например, если какая-то часть общества захватывает все средства производства, а другая часть остается без всяких источников существования. Или когда продукты созданные одними людьми, без всякого возмещения присваивают другие. Такими были, скажем, взаимоотношения между феодалами и крепостными крестьянами, занятыми подневольным трудом на барщине.

Собственники средств производства не всегда сами занимаются созидательной деятельностью: они дают другим предприимчивым людям возможность употреблять их имущество в хозяйственных целях на определенных условиях. Тогда между собственниками и предпринимателем возникают отношения хозяйственного использования имущества. Последний получает реальную возможность временно владеть и пользоваться объектом чужой собственности.

Примером отношений хозяйственного использования чужой собственности служит аренда – договор о предоставлении имущества какого-то человека во временное пользование другому лицу за определенную плату. Собственность экономически реализуется, если приносит доход её владельцу. Такой доход представляет собой весь вновь созданный продукт или его часть, которые получены благодаря применению труда и средств производства. Это, может быть, скажем, прибыль, налог, различного рода платежи. В случае аренды назначается арендная плата, которая включает в себя процент на капитал, вложенный в имущество его собственником, и часть прибыли (дохода), которая получена от использования взятого в аренду имущества. При заключении концессии заранее устанавливаются платежи или определяется доля прибыли, которую временные хозяева уплачивают собственнику.

Это означает, что система экономических отношений собственности охватывает – от начала и до конца – весь хозяйственный процесс. Она пронизывает и составляет сердцевину всех отношений между людьми по производству, распределению, обмену и потреблению благ и услуг.

Движимый собственническими интересами, человек может вступать в конфликт с интересами всего общества. В этом случае государство и право предотвращают противоречия, порождаемые собственностью, и регулируют поведение агентов производства.

При определении собственности в юридическом смысле выделяются различные категории собственников принадлежащего им имущества. Так, согласно Гражданскому кодексу Российской Федерации, субъектами права собственности являются (статья 212):

А) гражданин (физическое лицо) – человек как субъект гражданских (имущественных и неимущественных) прав и обязанностей;

Б) юридическое лицо – организация, являющаяся субъектом гражданских прав и обязанностей.

Примером может служить фирма – хозяйственное промышленное или торговое предприятие, пользуещееся правами юридического лица;

В) государство и муниципальное образование (органы местного управления и самоуправления).

В законодательстве особо выделяются объекты гражданских прав. Среди них различаются следующие виды объектов собственности:

- недвижимое имущество (земельные участки, леса, здания, сооружения и т.д.)

- движимые вещи (деньги, ценные бумаги, вещи, не относящиеся к недвижимости)

- интеллектуальная собственность (результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ и услуг: фирменное наименование, товарный знак, знак обслуживания, и т.п.).

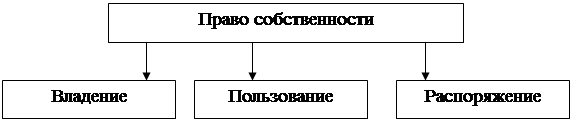

После того как государство урегулирует в законодательных актах имущественные отношения между соответствующими субъектами, последние наделяются правом собственности, которое включает полномочия собственника владеть, пользоваться и распоряжаться имуществом.

Рис. 2 Совокупность правомочий собственника.

Владение – физическое обладание вещью. Это правомочие собственника всегда охраняется законом.

Пользование – заключается в праве производительно или лично потреблять вещь для удовлетворения собственных потребностей и интересов в зависимости от ее назначения.

Распоряжение - право изменять принадлежность имущества. Оно осуществляется путем совершения различных сделок. В современных условия во всех, пожалуй, развитых странах государство стремится зафиксировать в нормативных документах соответствующие юридическим законам экономические отношения. Однако для этого регулирования во многом недосягаемой остается т.н. теневая экономика.

Под теневой экономикой подразумевается совокупность неучтенных, не регламентированных и противоправных видов хозяйственной деятельности.

Общими признаками теневой экономики являются: скрытый, тайный характер,охват всех фаз круговорота общественного богатства, незаконное обогащение посредством утаивания доходов от государственного налогообложения, безвозмездного присвоения чужого имущества и перераспределения общественного богатства. По разным оценкам, в странах запада в теневом секторе производится от 5 до 20% валового национального продукта, а в СССР в 80-х годах в аналогичном секторе присваивалось около 10% ВНП, а сейчас – до 60%.

1.2. Классификация собственности.

Собственность в экономическом смысле подразделяется на разные классы в зависимости от существующих уровней разделения и кооперации труда и производства. Эти виды организационно – экономических отношений непосредственно характеризуют ступень реального обобществления производства. Здесь самая низкая ступень – это единоличное хозяйство. Более высокие ступени обобществления образуются по мере роста масштабов объединения людей в какой-то организации.

В свою очередь, переход от одной ступени производственной организации к другой обусловлен техническим прогрессом и определенными экономическими выгодами. Так, увеличение размеров и совершенствование орудий труда, улучшение технологии порождает тенденцию к концентрации (укрупнению) предприятий и их централизации (объединению). Такое усиление реального обобществление производства приводит в действие закон превосходства крупного производства над мелким.

Профессор П. Самуэльсон (США) подтверждает преимущество укрупнения предприятий. «Возрастание доходности, вызванное увеличением масштаба производства, или т.н. «экономия на массовом производстве», часто связана со следующими усовершенствованиями:

1. с использованием других источников энергии, помимо мускульной энергии людей и животных;

2. с применением автоматических саморегулирующихся механизмов;

3. с использованием стандартных взаимозаменяемых частей;

4. с расчленением сложных процессов на простые повторяющиеся операции;

5. со специализацией функций и разделением труда и со многими другими технологическими факторами.

Рассмотрим все классы присвоения в их логической последовательности, которая отражает восхождения от единичного до всеобщего.

Частное присвоение означает, что отдельные люди относятся к имуществу, как к личному источнику богатства.

Согласно действующему законодательству, физическое лицо в праве по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам. Однако оно не должно нарушать права и охраняемые законом интересы других лиц. Гражданин в праве отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, право владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным путем.

Частное присвоение имеет два вида, которые существенно различаются между собой:

А) Собственность на средства производства человека, который сам трудится;

Б) Собственность на вещественные условия производства лица, применяющего чужой труд.

Первый вид частной собственности имеют крестьяне, ремесленники и другие люди, которые живут своим трудом. В соответствии с экономическим законом частнособственнического трудового присвоения при единоличной собственности на средства производства работнику достаются все плоды его хозяйствования. Этим обеспечивается полная свобода труженика от каких-либо форм угнетения и порабощения со стороны других людей.

Когда в одном лице соединены собственник и труженик, возникает большая материальная заинтересованность в том, чтобы лучше работать для личного блага. Не стоит удивляться тому, что единоличные крестьяне стремятся добиться устойчивости своего хозяйства, не жалея на то сил и средств. Второй вид частной собственности имеют лица, которые владеют сравнительно большими хозяйствами c применением труда многих работников. Если в первом виде частного присвоения вещественные и личный факторы производства естественно соединяются, поскольку они принадлежат одному лицу, то дело обстоит совершенно иначе во втором виде хозяйства. В нём средства производства попадают в руки немногих лиц, а значительная часть общества отчуждена от этих благ.

Качественно иным по сравнению с частной собственностью является коллективное присвоение в виде общей долевой и общей совместной собственности.

Класс общей долевой собственности имеет следующие отличительные черты:

А) Этот тип присвоения образуется путём объединения частных вкладов, которые все участники вносят в общее имущество;

Б) Общая долевая собственность используется в общих интересах владельцев и под единым контролем и управлением. При этом, как правило, предусматривается определённое участие каждого участника объединения в хозяйственном использовании совместного имущества и в управлении собственностью.

В) Конечные результаты экономической реализации общей собственности распределяются между участниками коллективного хозяйства, с учётом доли собственности каждого из них.

1.3 Трансформация собственности – стержень экономических реформ в переходной экономике.

Опыт многих стран, ставших на путь радикальных реформ, показал, что эти реформы осуществляются успешно лишь тогда, когда им сопутствуют коренные изменения в системе собственности на средства производства.

В экономике большинства постсоциалистических стран до начала реформ доминировала государственная собственность. Но в современном мире доминирует та система, где существует многообразие форм собственности, при доминировании частной.

Именно таким курсом идёт Россия и другие страны СНГ, так-как система, сочетающая частную, государственную и смешанную формы собственности, сопрягается с курсом перехода к рынку. Рынок предлагает свободу производственной и коммерческой деятельности, конкуренцию между производителями, поэтому должно быть преодолено господство какой-либо одной формы. Оно должно быть заменено взаимно дополняющими друг друга различными формами собственности, каждая из которых оказалась бы наиболее приспособленной к конкретной сфере экономики, к каждому специфическому виду экономической деятельности.

В период перехода к рыночной экономике государственная собственность сохранила свою значимость. Существуют такие отрасли, в которых нецелесообразно превращение государственных предприятий в частные.

Очевидно, что в России энергетика, производство продукции оборонного комплекса и некоторые другие отрасли ещё долго будут оставаться в сфере государственной собственности.

1.4 Приватизация в России: итоги и перспективы.

Известно, что никакой рынок не может функционировать без развитого института частной собственности. Поэтому переход от государственной собственности к частной был одним из кардинальных ещё на этапе «перестройки».

Союзное руководство пыталось решить этот вопрос в 1986 – 1988 годах, издав закон об индивидуальной трудовой деятельности, о кооперации и др., но на их основе полноценное частное предпринимательство так и не появилось. Лишь в декабре 1990 года в Российской Федерации был принят «Закон о предприятиях и предпринимательской деятельности», в соответствии с которым в России разрешалось учреждать различные формы индивидуальной трудовой деятельности, частные предприятия, полные товарищества, товарищества с ограниченной ответственностью и акционерные общества открытого и закрытого типов, которые получили право выпускать свои акции.

Но прошёл целый год, прежде чем начали функционировать предприятия такого типа, поэтому в конце 1991 года доля занятых в государственном секторе России оставалась всё ещё довольно высокой (77% от общего количества занятых).

А.Чубайс, назначенный в 1991 году председателем Госкомимущества, стал настаивать на проведении быстрой и подлинной приватизации, ведущей к возникновению личных прав собственности. Главной задачей нового правительства было рационализировать так называемую общественную собственность, которая в действительности принадлежала номенклатуре, всячески стремившейся сохранить эту собственность в своих руках. Чтобы избежать прямых сделок между чиновниками и покупателями, реформаторам было необходимо разработать такие правила приватизации, которые учитывали бы высокую коррумпированность государственного аппарата. Впервые за долгие годы предполагалось проводить аукционы, открытые конкурсы (тендеры), где напрямую бы сталкивались спрос и предложение.

Для остановки номенклатурной приватизации ещё в декабре 1991 года крупные предприятия по указу президента были преобразованы в акционерные общества. Большая часть их акций передавалась в государственные приватизационные комитеты, а не в отраслевые министерства. Двадцать девятого декабря 1991 года были изданы «Основные положения программы приватизации государственных и муниципальных предприятий в Российской Федерации в 1992 году.», в соответствии с которыми определялись не только процедуры и нормативы приватизации, но и общие суммы доходов от этого мероприятия в государственный бюджет на 1992-1994 годы. Правда, эти суммы оказались легко достижимыми из-за высокой инфляции, поэтому государство не получило ожидаемых реальных доходов.

В итоге было принято решение о том, что работники предприятий должны получать 25% капитала бесплатно, в виде привилегированных акций. Этот предпринимался с целью привлечения работников в ряды активных сторонников приватизации. Рабочие становились бы индивидуальными собственниками, в отличие от югославского варианта рабочего самоуправления с его коллективной безответственностью. Одно- временно, правительство выражало беспокойство по поводу того, что иностранные предприниматели, в связи с постоянной девальвацией рубля, могут скупить крупные предприятия за бесценок. Но этого не произошло, так как иностранцы опасались экономической и политической нестабильности и не спешили осуществлять капиталовложения в Российскую экономику.

В программе приватизации на 1992 год были установлены большие ограничения: не подлежали приватизации природные ресурсы, объекты культурного наследия, и.т.п.

Между тем, в течение первой половины 1992 года в стране продолжались напряжённые споры по вопросу о сущности и путях проведения приватизации, несмотря на то, что Закон и программа приватизации были уже приняты. В этот момент было важно установить наиболее точное соотношение акций при их распределении между государством и трудовыми коллективами. Но сложность решения этой проблемы заключалась ещё и в том, что на свою долю претендовали директора предприятий (часто за спиной трудовых коллективов), чиновники отраслевых министерств, представители региональных властей, “новые” предприниматели, и, на конец, всё население в целом.

Правительство считало, что работники предприятий должны получить бесплатно 25% привилегированных акций без права голоса. Дополнительно они могли бы выкупить ещё 10% выпущенных в обращение обыкновенных акций с правом голоса за 70% их номинальной (очень низкой) стоимости. После этого директорам предоставлялось право купить 5% акций по номинальной стоимости.

Некоторые экономисты во главе с Л.Пияшевой выступали против такого пути. Они полагали, что правительство должно передать бесплатно всю собственность трудовым коллективам и осуществить быструю приватизацию. При этом как бы возвращалась собственность народу, и провозглашался принцип всеобщей справедливости. Собственность, по их мнению, должна была перейти в коллективное владение трудящихся. Но представители правительства возражали им: в таком случае работники бюджетной сферы, пенсионеры, военнослужащие и другие слои общества оказывались вне процесса приватизации. На это группа Пияшевой реагировала так: данные граждане должны получить приватизационные чеки бесплатно, на которые они смогут выкупить любые акции. По этой схеме была объявлена приватизация некоторых магазинов в Москве, но проходила она весьма неудачно.

С этими вариантами не были согласны директора и рабочие многих предприятий, требовавшие выделения им большей доли собственности. В результате их представителями был разработан второй вариант программы приватизации на 1992 год, по которому всем работникам данного предприятия гарантировалось право выкупа обыкновенных акций, составляющих 51% уставного капитала, по цене, в 1.7 раза превышающей балансовую стоимость. Это давало работникам предприятия возможность иметь большинство голосов.

Такой вариант не вполне устраивал А.Чубайса, но он был вынужден считаться с давлением директорской фракции в Верховном Совете под названием «Промышленный Союз». В конце концов, на основе компромисса появился третий вариант программы, в соответствии с которым было решено сначала проводить приватизацию лишь на средних предприятиях с численностью занятых более 200 человек и фиксированными активами от 1 до 50 млрд. рублей. Директора могли выкупить 20% обыкновенных по номиналу, если 2/3 служащих не возражают против этого. Позже им предоставили право купить ещё 20% акций со скидкой 30% от номинальной стоимости.

Процесс приватизации в России проходил в два этапа:

- Первый - этап ваучерной приватизации (1992-94), в течение которого были созданы важные законодательные и нормативные документы, закрепляющие основные права акционеров, коллективных и индивидуальных собственников.

- Второй этап начался в 1995 году. Главной его особенностью был переход к денежной форме приватизации, когда развернулась основная борьба за реальную собственность. С самого начала этого этапа правительство рассчитывало на то, что среди потенциальных инвесторов 34% будет приходится на иностранные компании, 25% - на российские банки, 25% - на население, 10% - на инвестиционные компании.

ИТОГИ: В первом квартале 1993 года около 75% средств чековых фондов были направлены в краткосрочные и среднесрочные спекуляции ваучерами и лишь 15% - непосредственно в акции приватизированных предприятий.

Это объяснялось тем, что в ЧИФах были сосредоточены акции средних и мелких предприятий, на которых не было спроса.

В конце 1993 года из 290 опрошенных руководителей предприятий 70% заявили, что они могут выплачивать дивиденды, отчего ваучерные фонды оказались в незавидном положении. По распоряжению Госкомимущества на 1994 год повышалась доля акций Чекового Инвестиционного Фонда в одной компании с 10 до 25 процентов.

В результате первого этапа в России началось создание институциональных основ рыночной экономики на базе развития негосударственного сектора. Так, по данным Госкомимущества на 1 января 1995 года насчитывалось более 25 тысяч акционерных обществ. Именно на первом этапе приватизации началось формирование биржевого и внебиржевого рынка корпоративных ценных бумаг, а капитализация наиболее ликвидных из них в 1996 году составила около 20 млрд. долларов.

За эти годы были созданы тысячи крупных инвестиционных, страховых, пенсионных компаний, множество коммерческих и инвестиционных банков. Появился новый социальный строй – акционеры (около 40 млн. человек), пайщики, новые частные собственники. В целом в середине 1995 года количество приватизированных предприятий превысило число неприватизированных. Доля тех и других в общем числе предприятий составила, соответственно 50,5% и 49,5%. В 1995 году весь негосударственный сектор произвел 70% ВНП.

2. Анализ основных форм предпринимательской деятельности в России.

2.1. Предпринимательский потенциал России.

Одним из важнейших факторов производства является предпринимательская способность. В ее состав включаются предприниматели, к которым относятся владельцы компаний, менеджеры, организаторы бизнеса, сочетающие в одном лице владельцев и управляющих.

Помимо предпринимателей в состав данного ресурса включается вся предпринимательская способность страны, а именно действующие институты рыночной экономики, т.е. банки, биржи, страховые компании, консультативные фирмы. Наконец, сюда относятся предпринимательская экономика и культура, а так же предпринимательский дух общества. В целом предпринимательский ресурс можно охарактеризовать как особый механизм реализации предпринимательских способностей людей, основанной на существующей модели рыночной экономики.

В странах с высоким предпринимательским потенциалом важнейшую роль обычно играет малый и средний бизнес, являющийся питательной средой предпринимательства, своего рода «кузницей» предпринимательских кадров. В США, например, 40% ВНП создается на предприятиях малого и среднего бизнеса. Государство оказывает предпринимательству широкую поддержку.

Специфика формирующегося российского предпринимательского класса состоит в том, что 0,1% российской бизнес-элиты являются выходцами из прежней советской номенклатуры (партийной, комсомольской, хозяйственной) со всеми присущими ей традициями клановой закрытости, специфической моралью и привычкой функционировать в контролируемой государством высокомонополизированной экономике. Часть этих кадров сумела адаптироваться к требованиям рынка, успешно осваивает новые знания и стиль поведения, другая продолжает руководить предприятиями и фирмами во многом по старинке, полагаясь главным образом на личные связи и покровительство государственных чиновников.

Довольно пестрым является и «неноменклатурный» сегмент российского предпринимательства: здесь и рядовые граждане, прежде всего молодежь, активно работающая в бизнесе (в основном в мелкорозничной и «челночной» торговле, не требующей значительного первоначального капитала, в посреднических услугах, и высококвалифицированные специалисты, открывающие консультативные фирмы, например в области управления программного обеспечения. К сожалению, немалая часть нового предпринимательства вышла из прежнего, «теневого» бизнеса и находится под прямым контролем криминальных структур. Криминальные структуры втягивают в свою орбиту и вполне «чистый» бизнес, облагая его всевозможными поборами. Рэкет стал почти неотъемлемой частью российского предпринимательства.

Предпринимательский сектор экономики насчитывает огромное количество предприятий, которые для целей экономического анализа группируются по ряду существенны признаков. Наиболее распространенными являются классификации по формам собственности, размерам, характеру деятельности, отраслевой принадлежности, доминирующему фактору производства, правовому статусу.

С 1 января 1995 г. вступил в силу новый Гражданский кодекс Российской Федерации (первая часть), закладывающий правовые основы хозяйствования для субъектов рыночной экономики, которые более четкие, продуманные, устраняющие многие противоречия, имевшие место в действующем законодательстве, а также учитывающие традиции отечественного правопорядка и современный мировой опыт.

В этом документе по-иному классифицируются юридические лица по организационно-правовым формам хозяйствования и другим признакам, чем в Законе РФ «О предприятиях и предпринимательской деятельности». Поэтому в связи с введением в действие Гражданского кодекса (ГК) утрачивает свою силу Закон РФ «О предприятиях и предпринимательской деятельности», а многие нормативные акты, особенно касающиеся организационно-правовых форм хозяйствования, требуют существенной корректировки на предмет их приведения в соответствие с ГК.

В ГК по-иному трактуются и многие важнейшие понятия. Ранее в законодательстве понятие «юридическое лицо» нередко отождествлялось с понятием «предприятие». ГК РФ исходит из того, что предприятие является не субъектом, а объектом гражданских прав. Предприятием признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды, других сделок. В ГК дано следующее определение понятия юридического лица. Юридическим лицом признается организация, которая имеет в собственном, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету (ст. 48).

Из этого определения следует, что всякая организация, чтобы, быть признанной юридическим лицом, помимо формальных критериев (например, обязательная регистрация учредительных документов) должна обладать в совокупности четырьмя характерными признаками:

• наличие обособленного имущества;

• способность отвечать по обязательствам своим имуществом;

• способность выступать в имущественном обороте от своего имени;

• возможность предъявлять иски и выступать в качестве ответчика в суде, арбитражном суде.

В экономике функционируют самые различные юридические лица, которые отличаются друг от друга по целому ряду признаков: отраслевой их принадлежности; размерам;

степени специализации и масштабам производства однотипной продукции; методам организации производства и степени его механизации и автоматизации; организационно-правовым формам и др. Признаками отраслевой принадлежности предприятия служат: характер сырья, потребляемого при изготовлении продукции; назначение и характер готового продукта; техническая и технологическая общность производства; время работы в течение года.

По характеру потребляемого сырья промышленные предприятия делятся на предприятия добывающей и обрабатывающей промышленности.

По назначению готовой продукции все предприятия делятся на две большие группы: производящие средства производства и производящие предметы потребления.

По признаку технологической общности различают предприятия с непрерывным и дискретным процессами производства, с преобладанием механических и химических процессов производства.

По времени работы в течение года различают предприятия круглогодового и сезонного действия.

По признаку размеров предприятия делятся на крупные, средние и мелкие.

По специализации и масштабам производства однотипной продукции предприятия делятся на специализированные, диверсификационные и комбинированные.

По методам организации производственного процесса предприятия делятся на предприятия, в которых преобладает поточный, партионный и единичный методы организации производственного процесса.

По признаку деятельности различают предприятия: промышленные, торговые, инвестиционные, транспортные, в сфере услуг и т.д.

В ГК классификация юридических лиц основана на трех основных критериях:

1) на праве учредителей (участников) в отношении юридических лиц или имущества;

2) на цели экономической деятельности юридических лиц;

3) на организационно-правовой форме юридических лиц. В зависимости от того, какие права сохраняют за собой учредители (участники) в отношении юридических лиц или их имущества, юридические лица могут быть разделены на три группы:

• юридические лица, в отношении которых их участники имеют обязательственные права. К их числу относятся:

• хозяйственные товарищества и общества, производственные и потребительские кооперативы;

• юридические лица, на имущество которых их учредители (участники) имеют право собственности, или, иначе, вещное право: государственные и муниципальные унитарные предприятия, в том числе дочерние предприятия, а также финансируемые собственником учреждения;

• юридические лица, в отношении которых их учредители (участники) не могут иметь никаких имущественных прав (ни вещные, ни обязательственные): общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Приведенная классификация юридических лиц имеет большое практическое значение, особенно в части выделения первой группы юридических лиц, в отношении которых их участники и учредители имеют лишь обязательственные права.

В зависимости от целей деятельности всякое юридическое лицо относится к одной из двух категорий:

• коммерческие организации;

• некоммерческие организации.

Коммерческими организациями признаются юридические лица, преследующие извлечение прибыли в качестве основной цели своей деятельности. Коммерческие организации могут создаваться в форме товариществ и обществ, производственных кооперативов, государственных и муниципальных предприятий.

Некоммерческие организации не ставят своей целью получение прибыли и распределение ее между участниками.

Юридические лица, которые относятся к некоммерческим организациям, могут быть созданы в форме потребительских кооперативов, общественных или религиозных объединений, финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом. Такие юридические лица вправе заниматься предпринимательской деятельностью лишь постольку, поскольку это необходимо для их уставных целей.

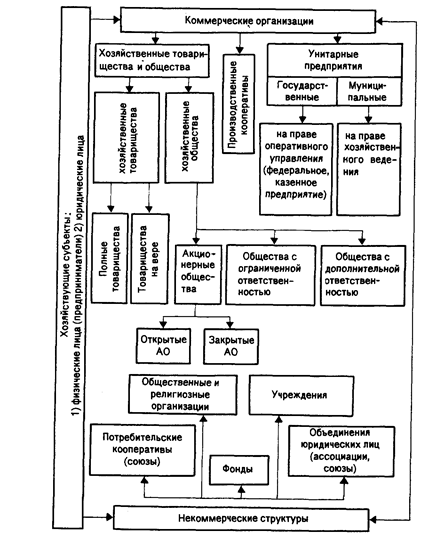

По организационно-правовой форме юридические лица, являющиеся коммерческими организациями, в соответствии с ГК РФ классифицированы следующим образом

Рис.3. Виды хозяйствующих субъектов и их место в экономике Российской Федерации

• хозяйственные товарищества — полное товарищество, товарищество на вере (коммандитные товарищества);

• хозяйственные общества — общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерные общества (открытого и закрытого типа);

• унитарные предприятия — основанные на праве хозяйственного ведения, основанные на праве оперативного управления;

• производственные кооперативы (артели).

В ГК РФ предприятие не рассматривается в качестве субъекта предпринимательской деятельности, поскольку это политэкономическая категория, лишенная юридического смысла. Поэтому, если в тексте ГК упоминаются государственные и муниципальные предприятия, упор делается на их унитарный характер, т.е. на то, что их уставный фонд является неделимым и полностью принадлежит на праве собственности учредителю — государству или муниципальному образованию.

Не упоминается в ГК и такая организационн о-правовая форма, как смешанное товарищество, которое заменено традиционно российским товариществом на вере (коммандитным товариществом).

В Законе РФ «О введении в действие части первой Гражданского кодекса РФ» предусмотрен механизм плавного перехода к новым формам хозяйствования, что вполне правомерно, так как в противном случае это могло вызвать серьезные негативные последствия. Полный переход на новые формы хозяйствования должен завершиться до 1 июля 1999 г.

2.2. Анализ исследования ОПФ предпринимательской деятельности.

Пока еще рано утверждать, что в России основные макроэкономические показатели в настоящее время стали выше, чем они были в условиях административно-командной системы. В связи с падением производства, применении принудительных отпусков на большинстве предприятий промышленности снизилась производительность труда. Сокращение загрузки основных фондов привело к падению фондоотдачи. Крайне неравномерным стал уровень рентабельности. Хотя прибыль в текущих ценах значительно выросла, но каждое третье предприятие считается убыточным. Медленно развивается инвестиционный процесс, обновление оборудования ведется на крайне низком уровне.

Тем не менее, анализ воздействия конкретных форм собственности на эффективность не потеряла своего значения. Полезным является сопоставление тех параметров эффективности, которые характерны для различных форм собственности (см. табл. в приложении).

Далее рассмотрим собственность в экономической системе России. Вышла в свет весьма примечательная научная работа, посвященная проблеме собственности. Несмотря на обилие публикаций по вопросам приватизации, акционирования, предпринимательства, о моделях преобразования собственности, в научной литературе крайне редко (как в количественном, так и в качественном отношениях) представлены работы общетеоретического, политико-экономического характера. Проблема собственности, которая еще десять лет назад занимала заметное место в теоретических дискуссиях, почти сошла со страниц научной печати (приятным исключением явилось обсуждение данной проблемы, проведенное журналом «Экономист»). О монографических исследованиях не приходится и говорить.

Рецензируемая работа во многом восполняет этот пробел. Коллективная монография является результатом исследований и размышлений научных работников и преподавателей экономического факультета МГУ, а также сотрудников Института экономики РАН, Государственной Думы, Министерства экономики РФ. Это единственная в своем роде монографическая работа 90-х гг. специально посвященная комплексному исследованию собственности.

В книге анализируются различные аспекты собственности. Во-первых, - теоретические и методологические, с учетом новейших исследований отечественной и мировой науки. Проводится разграничение юридической (правовой), экономико-юридической (институциональной) и социально-экономической (политико-экономической) сторон собственности; выявляются различия континентальной и англосаксонской традиций исследования собственности; дается сопоставление двух основных подходов в экономической теории - марксистского и неинституционального (в трактовке теории прав собственности Р. Кроуза). Все это обеспечивает строгость и ясность анализа собственности. Более того, в работе предложен оригинальный подход относительно системного представления собственности, согласно которому последняя выступает как единство трех ее аспектов: типа социально-экономического присвоения, форм собственности и прав собственности. А поскольку современная рыночная экономика есть, как доказывают авторы, смешанная экономика, то присущая ей «смешанная собственность» предстает одновременно как смешанность отношений присвоения, форм и прав собственности. Такой подход представляется интересным и перспективным.

Во-вторых, в работе проводится историко-научный анализ. Наряду с основными теоретическими направлениями мировой мысли детально рассматриваются исследования проблем собственности в отечественной экономической науке, начиная с 50-х гг. и, заканчивая периодом приватизации 90-х гг. Авторы бережно относятся к отечественному научному наследию, изрядно дискредитированному в последнее десятилетие, показывают, что в нем можно найти немало поучительного.

Далее, исследуются содержание и направление трансформации собственности в условиях переходного периода в России. Раскрывается переходный характер собственности, проявляющий себя в отношениях, формах и правах собственности. Показаны социальные последствия изменений, произошедших в структуре собственности. При этом авторы не скрывают своего критического отношения к избранной модели преобразования собственности в России, считая более предпочтительной такую модель, которая бы ориентировалась на созидательно-конструктивные критерии, связанные с экономической и социальной эффективностью, на эволюционный характер изменений, на учет специфики России, ее национально-исторических традиций. Последним посвящена специальная глава, снабженная большим историко-научным и историко-фактологическим материалом.

Тщательно анализируются различные формы собственности, складывающиеся в современной российской экономике, раскрываются особенности их становления и функционирования. Среди них: государственная собственность, коллективные формы (в том числе собственность работников), частная собственность в ее различных видах, арендные формы (включая современный лизинг), а также собственность акционерных обществ, относительно природы которой авторами предложены альтернативные трактовки. Представлены и другие формы собственности: земельная, интеллектуальная. Ценным является то, что теоретический анализ связан с прикладными аспектами, сопровождается обширным фактологическим и статистическим материалом, с учетом мирового и отечественного опыта.

Авторы монографии выходят на уровень экономической политики, проблемы воспроизводства и обеспечения экономического роста. Главное место отведено особенностям и противоречиям структурной и инвестиционной политики в условиях преобразования собственности. Показана в этой связи необходимость усиления государственного регулирования экономики.

В работе видны и недостатки. Тем не менее, читателю предлагается полезная работа, дающая, по сути, впервые за 90-е гг., системное представление о собственности как научной категории и важнейшем элементе экономической действительности.

Проанализируем собственность, ее истоки в настоящем и будущем.

Истоки отношений собственности, в том числе на средства производства, зачастую не выделялись и воспринимались как нечто исторически данное. Социалистическая собственность, например, считалась исключительно следствием политических (революционных) преобразований и юридического оформления как государственная (общенародная).

Формы управления производством строились на стабильности (неизменности) юридических форм собственности. Создание тех или иных органов управления - министерств, затем совнархозов и восстановление министерств влияло на содержание управления, но не ослабляло государственную собственность как юридическую форму и не меняло связь работника и средств производства. Хотя могло повлиять на реализацию его экономических интересов, которые менялись из-за изменений характера и условий труда, его качества и оплаты. Но для этого не требовалась замена министерств совнархозами и наоборот. Ведь источник этих изменений был один: государственные структуры, их действия. По характеру юридические, хотя в том, что касалось положения человека, именно его экономического положения в обществе, на производстве проявилось экономическое влияние собственности.

Но в годы реформ в нашей стране собственность стала рассматриваться в основном как юридическая категория, без учета ее экономического содержания. Под собственностью подразумеваются преимущественно права на какие-то объекты, которыми владеет человек, вступая в жизнь, в свою деятельность, общение. Вопрос об истоках отношений собственности при этом не ставится, но и не исключается связь между правовой стороной собственности и организационной структурой управления производством. Не просматривается влияние форм собственности на систему общественных отношений, а тем более влияние на собственность первичного фактора, которым являются материальные и духовные ресурсы производства: природа и сам человек как ее высший продукт. Иными словами, средства производства природного происхождения и труд. И если трудовой ресурс принадлежит самому человеку, то природные ресурсы становятся объектом собственности (пока без учета ее форм), только вследствие приложения человеческого труда. Следовательно, не всякий существующий природный ресурс является собственностью.

К примеру, рыба в пруду либо плавающие на его поверхности дикие утки, которые мало чем отличаются от выводка домашних уток, выхоженного их хозяйкой, но собственностью не являются, как и поглощаемый ими корм. Все это природные дары. Но поднятый человеком под деревом гриб (такой же дар) становится его собственностью без всякого юридического оформления и выставляется на рынке как товар, помеченный трудом.

Как уже отмечалось, в науке принято считать, что изменения в отношениях собственности являются следствием юридических или политических действий. Этот вывод отражает исторический факт возникновения социалистической государственной (аттестованной общенародной) собственности. Следует подчеркнуть: на средства производства и результаты их производительного использования. Здесь не случайно подчеркивается «производительного», поскольку вследствие приватизации ряда крупных предприятий, объявившиеся их собственники, не справившись с функциями организации производства на началах частной собственности, демонтировали заводское оборудование, продав его как металлолом, а освободившиеся цехи и склады сдали в аренду другим предпринимателям, занятым торговлей и ремонтными услугами, но не производством.

В результате приватизации и других операций с собственностью, т.е. превращения общественной (не только государственной) собственности в частную, промышленное производство в России за 1990-1998 гг. сократилось вдвое.

Таковы следствия субъективных юридических актов относительно собственности на средства производства, которым предшествовали юридические изменения, кстати, не всегда требовавшиеся, но во всех случаях предполагавшие определенные интересы и соответствующие им средства «преобразований». Естественно, когда действия определенных структур, гражданских сил, касаются общественной собственности, то так или иначе, они затрагивают интересы общества и, конечно, должны способствовать улучшению условий труда и жизни его большинства. Но факты нашей сегодняшней действительности свидетельствуют об обратном. Они широко известны, свидетельствуя о резком ухудшении положения работника как ведущей производительной силы, деятельность которой совместно с функционирующими в ее руках материальными производительными силами предопределяет направленность развития собственности прежде всего на средства производства, материальные и духовные результаты деятельности человека. Предопределяет! Но не осуществляет, а тем более не навязывает.

Здесь на первый план выдвигается вопрос о первичном факторе общественного развития и в этой связи о соотношении такого материального фактора, каким являются природные ресурсы страны и ее населения с его историческими, экономическими, прежде всего трудовыми, традициями, опытом организации и ведения производства, предрасположенностью к его обновлению и способностью изыскивать новые технологии, осваивать их. Все это применительно к производству можно сжато выразить: трудовой ресурс и его качество. Содержание вопроса в том, как это (ресурсы природы и трудовой ресурс, включая его качество) во всей совокупности экономических связей соотносить с собственностью, системой ее отношений, экономическим содержанием и юридическими формами.

Заметим, что на этом уровне познания первичного фактора общественного (следовательно, и социального) развития естественно выделяется экономическое содержание (суть) собственности вообще как общественной категории и ее форм как юридической категории, содержание которой вытекает из экономической сути. А именно: собственность (вообще, независимо от ее юридической формы) своей экономической сутью выражает положение собственника в обществе. Здесь на первое место выдвигаются средства производства. Прежде всего, этот объект собственности сказывается на общественном положении собственника. Одно дело средства производства мастерской по изготовлению ключей к домашним замкам или личного двора крестьянина, другое дело предприятие типа «Уралмаша», объединения «Газпром», железной дороги или определенного оборонного предприятия.

Следует отметить, что эта определенность обусловлена юридической формой собственности, обозначает основные формы частной собственности, обусловленные развитием производительных сил, формами их организации. В этой связи упомянем акционерную собственность, которую отдельные экономисты представляют общественному мнению как юридически обособленную форму собственности. Законодательством она аттестуется как частная собственность. Выделяется частная собственность физических и юридических лиц. В Конституции РФ выделена муниципальная собственность, которая отнесена к государственной, а также собственность общественных организаций. В процессе научных обсуждений государственную собственность также трактуют общественной (в Конституции СССР она называлась общенародной).

Этот перечень со временем может быть расширен, в зависимости от страны, характера ее народного хозяйства. Но следует отметить, что в разновидностях юридических лиц, а, следовательно, и юридических форм собственности проявляются частичные (более конкретные) детали экономической сущности собственности. Имеются в виду: формы распределения, прежде всего формы поощрения участников производства и присвоение прибавочной стоимости собственниками капитала, формы управления производством, т.е. разновидности реализации производственных отношений, складывающихся в коллективах, прежде всего по поводу использования средств производства, а также между работниками и управляющими, и в среде самих управляющих и между предпринимателями, предприятиями, вступающими в производственные и рыночные связи.

Но именно эти связи, как и трудовые операции в технологических процессах по изготовлению изделия, продукта осуществляются без учета формы собственности. Прежде всего, здесь, в технологических процессах, реализуется первичность производительных сил, в первую очередь труда, в экономических связях и отношениях. Здесь же рождается экономичность соединения труда и средств производства, выраженная в снижении затрат материальных (природных) ресурсов и самого труда и, конечно, износа машин, в сокращении рабочего времени на единицу изделия.

И здесь, на протяжении столь решающих для судеб экономики, экономической сущности производства процессах никаких признаков собственности не замечается.

Но та же не менее экономическая действенность производительных сил по отношению не только к производству, экономике, но и всему социальному прогрессу предопределяет и экономическое содержание форм собственности, их эффективность, их смену. И хотя в течение производственного процесса материальные ресурсы «присваиваются», точнее, используются его участниками, но, повторяем, ни сырье, ни материалы, ни топливо, электроэнергия, ни тем более затраченный труд не несут на себе печати собственности. Она (реальная) не проявляется, как бы уступая символической собственности, которая, однако, опять же уступает место реальной собственности на выходе изделия из производства и поступления его в сферу обмена, рыночных связей, где оно привлекает внимание потребителя как товар, обнажает свой характер реальной собственности, подвергаясь, подобно выше упомянутому грибу, денежному отражению и подтверждению, становясь, таким образом, объектом присвоения собственником уже второго «яруса», денежного происхождения, не имеющего отношения к производству данного товара.

Во взаимодействии производительных сил и отношений собственности - будущее человечества, всей системы его общественных отношений.

Но в последние десятилетия уходящего века все более заметно отвлечение от экономического содержания собственности и материальных факторов производства, что может помешать продуктивности экономики, росту производительности труда, снижению затрат материальных и трудовых ресурсов на единицу изделия, а следовательно, экономическому росту и удовлетворению потребностей умножающегося во многих странах населения, сокращению дефицита материальных, особенно продовольственных, ресурсов, других предметов потребления.

Сугубо человеческое, социальное (общественное) в системе отношений людей, составляющих данное общество как историческое и географическое образование в рамках определенной страны, нередко подменяется технико-инструментальным, внедуховным, а, следовательно, внечеловеческим, вещественным и организационно утонченным, внешне показным.

Тенденция такого рода «новаций», по сути, склоняется к тому, что главное, в чем реализует себя человек (и его общество) - мысль и труд как основа человеческих связей и всей системы общественных отношений, - подменяется внешнеорганизационными техносвязями и формированиями, включая ТНК, сети их связей.

Конечно, современные корпорации - высшее достижение организации не только производства, всей экономики. Но они же не ниспосланы откуда-то, а выдвинуты развитием производительных сил, опытом хозяйствования, человеческими познаниями производства и всей совокупности экономических связей и отношений, включая отношения собственности, более рациональное использование средств производства, удовлетворение спроса.

К тому же корпорации объединяют, а не заменяют людей, их труд и производственные отношения, которые были и остаются содержанием, завершающим обусловленные технологические формы организации труда, производственных связей, основанных на использовании техники и технологии.

И так же, как в свое время машина, придя в производство, послужила основой создания фабрики, современные технологии, организационные формы их применения превращают фабрики в массивные общественно-организационные производственно-экономические структуры - объединения, поглощающие не только былые фабрики, но и частично отрасли, превращаясь в межотраслевые.

Но значит ли это, что они опрокидывают и производственные, социально-экономические отношения - отношения людей данного общества, данной структуры производственных связей, подменяют их иными эффективными связями и потоками информации, перед которыми теряют свою суть отношения людей в производстве, их осмысление, выраженное в целях, интересах, убеждениях, которыми руководствуется человек, участвуя в данном трудовом процессе, осуществляя функции, направленные на удовлетворение материальных и духовных потребностей личных, семейных, общественных.

«Новации», направленные не только на противопоставление, а на подмену умственно-созидательного, трудового влияния человека на развитие экономики, включая производство, распределение, обмен и потребление, с его социальной сутью, а, следовательно, духовное развитие самого человека совершенствованием производственно-технологических, информационно-организационных так называемых «сетевых» связей, в чем-то не отвечают природе производства, экономики как объекта созидательных, умственно-трудовых усилий человеческого общества.

За этим стоит если не отрицание, то, по крайней мере, недооценка отношений производства, распределения и обмена, как и потребления, выражающего в потреблении результатов производства человеком социальную направленность всех предшествующих ему (потреблению) воспроизводственных процессов.

Таким образом, экономическое содержание собственности определяет перспективу материального богатства человечества, которая в конечном счете зависит от первичных производительных сил, рационального использования ресурсов природы, от роста производительности труда, которую в годы реформ в нашей стране сняли с государственного учета, при том, что в ней, т.е. в производительности труда, в ее росте, как и снижении производственных затрат, - суть экономичности производства, залог будущего человечества. Недооценка же экономического содержания собственности вылилась в сокращение ее материально-товарного воплощения. Происходит подмена материальной (и духовной) массы национального богатства денежными, бумажными, т.е. условными заменителями. Речь идет о фиктивном капитале, замеченном еще в прошлом веке К. Марксом, другими мыслителями, масштабы которого в наше время разрастаются с угрожающей быстротой.

Составляя умножаемую собственность, оборот этой массы денежного капитала не обеспечен материальными ресурсами и представляет собой сугубо спекуляцию денежными заменителями, способствуя наращиванию именно такого рода (материально не обеспеченных) денежных богатств у отдельных миллиардеров. Еще Форд называл спекулятивные сделки более пристойным видом воровства, не поддающимся искоренению законодательством. Как свидетельствует наша действительность, деятельность фирм, подобных МММ, подтверждает данное определение.

Большая часть фиктивного капитала, приобретенного путем денежных спекуляций, вывозилась за рубеж. Но страна еще значительно теряла и теряет от вывоза сырьевых и топливных ресурсов, в первую очередь нефти, выручка за которые поступала в незначительном объеме или вовсе не поступала в отечественные банки.

Этим отклонениям от экономической сути не только денежно-бумажного, но и хозяйственного оборота способствует недооценка экономического содержания собственности на средства производства, увлечение ее юридической стороной, а в практике хозяйствования - юридическими формами.

Данная тенденция имеет значительную историю не только в нашей отечественной экономике. Издавна в мировой практике, а соответственно и в теории, считалось, что основными формами преобразования собственности являются юридические акты различного происхождения, включая революционные преобразования общественного строя, государственные решения и купля-продажа. То есть, начиная с приведенного выше примера с грибом и кончая, к примеру, «Уралмашем» в основе смены собственника один и тот же принцип «купли-продажи». А в случае с «Уралмашем» суть акта «купли-продажи» заключалась в переводе крупнейшего в стране производственного объединения из государственного сектора народного хозяйства в частный. Причем, (при условиях, юридически созданных властью) покупка была совершена не за счет производственных накоплений. Очевидно, здесь присутствует тот спекулятивный капитал, о котором шла речь, и кредит, обеспечиваемый и погашаемый из тех же источников.

Не вдаваясь в эти детали, следует обратить внимание на экономическую функцию изменения формы собственности конкретного предприятия, т.е. уже другого характера проявления этой функции, не естественного, не просто первичных производительных сил: средств производства и труда, а субъективно-волевого. Так было и с коллективной формой собственности, ограниченно (частично) общественной, какой была артельная, колхозная собственность. Как известно, ее устои, принципы нарушались руководящими центрами государства. Взять, например, оплату труда колхозников натурой. До выполнения колхозом плана поставок зерна нового урожая разрешалось оставлять для выдачи колхозникам по трудодням 15% его намолота. Если же план не выполнялся, даже из-за неурожая, оплата труда зерном этими пределами ограничивалась.

Но эти вопросы должны были решаться собственником - коллективом. План же строился не на реальности спроса и предложения и возможностей хозяйства, а исходя из расчетов Центра. Так игнорировались принципы коллективной (кооперативной) собственности, что отражалось на реализации ее экономического содержания, на интересах членов коллектива, эффективности их труда, а, следовательно, на интересах всего общества.

Но в сегодняшнем конкретном факте «Уралмаша» обращает на себя внимание то, что изменение формы собственности данного производственного объединения означает перемену в экономическом и социальном положении коллектива его работников, меняется их положение в обществе, начиная с города, где они живут, в удовлетворении их материальных и социальных интересов, включая занятость трудом, его нормативы и оплату, время выплаты заработной платы и других поощрений, и кончая медицинским обслуживанием, обеспечением отдыха работников и их семей, культурным обслуживанием, воспитанием, обучением детей в средних и высших учебных заведениях.

К изменениям экономического положения членов трудовых коллективов предприятий ведут изменения собственности: и купля-продажа, и государственно-преобразовательные юридические действия. Но в данных условиях не на собственности сосредоточивается внимание участников преобразований, особенно наемных работников. В центре их внимания - величина оплаты труда, а владельцев капитала - величина прибыли.

В основном распределение создает впечатление о социальной значимости собственности на средства производства в сознании работников предприятий. Именно, впечатление! Ибо в сознании людей происходит подмена экономической роли производства как создателя материальных результатов величиной дохода. Но нельзя не считаться с реальностями.

Величина оплаты труда брала верх не только над отношением работника к величине заработка, а над всей совокупностью производственных отношений, определяя свой собственный подход к ним, к своей роли в производстве, своему отношению к нему.

Эта, лежащая на поверхности интереса работника истина учитывалась на передовых предприятиях Запада еще в 20-30-е гг. особенно после Великой депрессии в США.

Одно время (в конце 50-х начале 60-х гг.) на фоне отмечаемой действительности не только в процессе практики, но и в экономической стратегии, в частности в толковании роли собственности на средства производства, допускался догматизм, превозносивший административно-юридическое оформление функций собственности. В восприятии некоторых политиков страны (Н. С. Хрущева и др.) в юридическом преобразовании колхозно-кооперативной собственности в общенародную виделась формальная основа общественного прогресса - перерастания социалистического строя в коммунистический. Было принято также решение о свертывании промысловой кооперации. Предпринимались действия по сокращению личного подсобного хозяйства. Ставилась задача по обеспечению перерастания колхозной собственности в государственную.

В основе таких подходов лежал административно-юридический принцип смены формы собственности на средства производства при некоторой недооценке ее истоков, первичного фактора общественного прогресса - уровня развития производительных сил, как материально-технических, так и личностных, а отсюда - качества труда, его производительности, эффективности производства, следовательно, удовлетворения потребностей людей, а самого производства - в накоплении, обеспечивающем его обновление и развитие.

Именно эти стратегические условия, будучи декларированными, не обеспечивались организацией хозяйствования, управленческой деятельностью, за исключением отраслей военно-промышленного комплекса. Но сельское хозяйство, особенно нуждавшееся в перевооружении труда, строительстве дорог, развитии транспорта и средств связи, как и производства по переработке сельскохозяйственного сырья, т.е. отрасли пищевой и легкой промышленности, не отличалось должным развитием производительных сил. В результате усугубились диспропорции не только в промышленности или между промышленностью и сельским хозяйством, но между факторами, реализующими экономическое содержание форм собственности, их юридическим закреплением.

Так, именно в слабости материальной базы, вооруженности труда, технологий и невысокой культуре производства, а не просто в незрелости коллективной (колхозно-кооперативной) собственности заключались причины экономического и социального отставания сельского хозяйства и других отраслей производства, как и отставания страны по производительности труда, поддержанию соотношения между спросом и предложением, удовлетворением потребностей населения и самого производства, и ликвидацией дефицита, прежде всего предметов потребления.

Таким образом, если присмотреться к экономическому содержанию собственности, то, обеспечивая определенное положение человека в обществе, его отношение к средствам производства (в общественном или кооперативном их обороте) и реализацию прав на труд, его оплату, образование, охрану здоровья, словом, на обеспечение условий жизни и труда работника и его семьи юридически, определенная собственность - государственная и колхозно-кооперативная, предоставляя те или иные условия для присвоения (по крайней мере, в момент труда) - использования средств производства, все же не гарантировала необходимый результат. Да он и не зависел в полной мере от формы собственности, поскольку на продуктивность труда и производства в целом воздействовали многие факторы и, как сказано выше, материально-технические условия, и профессиональный уровень работника, и качество труда, а также организация его и самого производства.

Заметим, что содержание организации отражает распоряжение средствами производства. Таким образом, и этой частью собственность как экономический фактор зависима от уровня ее реализации, от зрелости не столько уже самой юридической формы собственности, сколько практики, культуры распоряжения ею, управления производством в конкретном звене и государственной структуре. В то же время четким распоряжением собственностью не заменить ее материально-техническое качество, уровень развитости производительных сил в целом. Именно в этом, а не в недостаточной зрелости колхозно-кооперативной или государственной (общенародной) собственности, проявились слабости социалистической экономики. Хотя нельзя сбрасывать со счетов и зрелость распоряжения собственностью, и зрелость управления ею, всем народным хозяйством.

Вспомним, к примеру, нашумевшие в то время примитивные упражнения с севооборотами, машинно-тракторной техникой, которую государство предоставляло колхозам через МТС, в сущности, на условиях аренды, т.е. условиях которые в настоящее время получают распространение в мире, особенно в промышленности, в форме лизинга.

Все эти субъективные управленческие действия (распоряжения собственностью, подход к сложившимся формам собственности без учета развитости ее материальной основы) парализовывали ее экономическое содержание.

В связи с этим попытаемся хотя бы затронуть перспективы движения человечества в использовании экономического содержания собственности. Речь идет именно об использовании, потому что этот процесс, наряду с распоряжением, наиболее связан с реальной практикой реализации отношений собственности, выражает их действенность непосредственно в труде и эффективность данной формы собственности, самого производства. В использовании объектов собственности, в организации этого процесса как составной части распоряжения ею в значительной мере выражаются социально-техническая роль собственности на средства производства, ее новационный, активизирующий или устаревающий, сдерживающий характер.

Как уже отмечалось, отношения собственности не могут восполнить отставание производственных сил, как и непрогрессивное их использование, и распоряжение ими. Но отношения собственности не должны устаревать, отставать от развития производительных сил, противодействовать их концентрации и интенсификации использования. Эти взаимосвязи призвана держать в поле зрения наука, ориентируя практику, ее стратегию и хозяйственную политику на обновляющие действия и прогрессивные процессы развития.

Но как свидетельствуют результаты нынешних реформ, данные процессы и соответствующие им стратегические цели развития общества не могут быть обеспечены частной индивидуальной формой собственности, ориентирующей на дробление производства, которая в некоторых, определенно идеологически выраженных взглядах представляется наиболее рациональной, эффективной, притом вечной. Такого рода взгляды в той или иной мере формально нашли отражение в политике реформирования.

Однако история капиталистического хозяйства развитых стран, да и наша современная действительность свидетельствуют, что потенциал классической частной собственности сужается развитием производительных сил, сопровождающимся изменениями производства, экономических связей и, естественно, образования и реализации частной собственности, в которой уже не прослеживается ее классическая форма.

С изменением материального наполнения собственности меняется содержание ее отношений, что ведет к сужению диапазона действенности частной индивидуальной собственности. Уже в начале XX в. с возникновением корпораций собственность «отдельных» перерастает в собственность «многих», в том числе групп, владеющих собственностью корпорации.

Отношения собственности включают прежде всего присвоение. Но в корпорации индивидуальное присвоение уступило групповому. Для каждого собственника капитала, представленного в корпоративной группе, собственность на средства производства, т.е. на само производство, становится номинальной. В определенной мере реальное частное присвоение восстанавливается за пределами производственных процессов на воспроизводственной стадии - в распределении результатов производства, где к получению (присвоению) их части подключаются и наемные работники.

При этом следует обратить внимание на следующее обстоятельство. Чтобы стать собственником части созданного продукта, рабочие получают для использования в производственных процессах основной и оборотный капиталы, представляемые им юридическими владельцами корпорации, которые сами непосредственно не могут им пользоваться; больше того, с ростом масштабов корпорации они и распоряжаться - управлять производством не в состоянии и привлекают (нанимают) для этого специалистов.

Таким образом, уже на ранней стадии корпорации определяющие отношения собственности в ее частной форме - присвоение, пользование и распоряжение - смещаются в процессе производства, т.е. функционирования объектов собственности, сохраняя номинальную собственность отдельных (индивидуальных) собственников средств производства, промежуточное, временное пользование ими рабочими как участниками отношений производства, распоряжение ими уполномоченных на то управляющих.

Но на стадии распределения созданного продукта по труду и по капиталу все как бы становится на свои места: капиталист обретает власть (собственность) над возросшим капиталом, присваивая его долю; рабочий, получив часть стоимости созданного продукта, потребляет ее, удовлетворяя потребности свои и семьи, оставаясь наемным работником, получающим доступ к не принадлежащим ему средствам производства. Менеджер - также в положении работника наемного труда.

В то же время развитие производительных сил, разрастание производства оказывают влияние не только на масштабы средств производства как объекты частной собственности, но и на организационно-технологическое строение производства, на размеры и характер деятельности тех же корпораций.

Именно необходимость роста подстегивает их основателей (основных владельцев) к расширению каналов привлечения капиталов. Имеется в виду формирование акционерного капитала, применение новых, непроизводственных способов пополнения капитала корпорации. Именно корпорации, а не отдельного, частного собственника.

И здесь наступает резкий поворот не только в отношениях собственности, а и в природе капитала, его характере, как и в природе самих отношений, которые перестают быть производственными, а, следовательно, в какой-то мере собственническими (и не только частнособственническими).

Суть перемены в том, что, привлекая денежный капитал и подтверждая его получение ценными бумагами (акциями), корпорация использует его подобно тому, как у нее же на предприятии наемный рабочий использует технологическое оборудование, не становясь его собственником.

То есть, факта присвоения нет. Но за использование привлеченных на основе акций денежных средств корпорация выплачивает, как и рабочему за труд, часть прибыли от производства и реализации продукта (дивиденд).

Здесь зарождается начало отвержения не только индивидуальной, частной собственности, но и самого производства как капиталообразующего источника. И возникло оно умножением собственников капитала, а впоследствии и корпораций, сосредоточенных на торговле деньгами и ценными бумагами за пределами производства. Ущерб, который они наносят материальному производству, заключается в том, что лишают его финансовых ресурсов, выводят их за его пределы, создавая трудности, которые особенно обнаружены в нашей сегодняшней реформируемой (дезорганизованной) экономике. Это инфляция, непредсказуемые ценовые взрывы, неплатежи, зависимость от курса валют и т.п. В печати эти явления связывали с недостатком денег в обращении, с более низким их соотношением с ВВП, чем в западных странах, особенно в США, чьи доллары обращаются во всем мире.

А ведь материально не обеспеченный фиктивный капитал «отвергает» не только производство, представляя его невыгодным с точки зрения прироста дивидендов, но выхолащивает социальную жизнь, подменяя человеческие достоинства, понятия добра и демократии, укрепления государственности мошенничеством, криминальными действиями, вознося их до уровня государственного управления.

В этом направлении попраны принципы не только частной собственности, но и кредитных отношений, суть которых заключена в возвратности. Возросшие масштабы фиктивности выхолащивают экономические отношения, жизненную предназначенность труда и материального производства, и подталкивают также государственные вершины на ту же практику мошеннических пирамид с ценными бумагами, с необоснованно высокими процентами.

Государству не дано на таком пути обеспечить обществу его жизненное развитие. Его ставят перед свершившимися фактами такие обвалы экономики (не только финансового рынка), какой произошел в нашей стране в августе 1998 г., когда рухнула государственная «пирамида» ГКО и рынок ценных бумаг в целом, что не могло не затронуть валютный курс. Курс рубля по отношению к доллару снизился в 4 раза, цены на внутреннем рынке, прежде всего на продукты питания, поползли вверх, и еще больше возросли неплатежи. Банки перестали платить по своим обязательствам, в том числе по вкладам предприятий и граждан, многие из них обанкротились. Причем, прежде всего крупные, которые широко вели операции с фиктивным капиталом, вращавшимся за пределами производства.

Эти явления были объявлены кризисом финансовой системы, но он ударил по производству. Участились остановки предприятий, пошло искажение рыночных связей: бартер, взаимозачеты, векселя и другие заменители денег. И все было вызвано не состоянием производства, а возникало за его пределами, на стадии обмена, и подкреплялось распределением. Тем временем, обнажив негативную природу спекулятивных операций с ценными бумагами, их разрушительное влияние на производство и действующие в нем формы собственности, обвал августа 1998 г. еще больше раскрыл экономическую уязвимость производства, его отношений, включая отношения собственности, перед возрастающим фиктивным капиталом, который ставит производство перед дезорганизацией его ритма взвинченными ценами, недоступными кредитами и падающей денежной единицей.

«Спасая» положение, производители (предприятия) повышают цены, сдерживая спрос, а тем самым и жизненный уровень населения. Так, к примеру, цена батона белого хлеб (названного в Москве «Нарезным»), за время реформ поднялась с 25 коп. в 1991 г. до 5,2 руб., из них до августа 1998 г., т.е. за шесть с половиной лет, цена выросла до 2,6 руб., немногим более 10 раз, а после сентября 1998 г. до конца июля 1999 г., т.е. за 10 месяцев, - почти во столько же, как за предыдущие шесть с половиной лет (более 10 раз). Или бумага (офсет № 1). До начала реформы ее цена составляла 800 руб. за 1 т, а в августе 1999 г. - 18,9 тыс. руб., к августу 1998 г. она составила 4,8 тыс. руб. Таким образом, с начала 1992 г. до августа 1998 г. цена на офсетную бумагу поднялась в 6 раз, а за месяцы, истекшие с августа 1998 г. по июль 1999 г., она подорожала еще на 14,1 тыс. руб., т.е. по отношению к цене начала реформы почти в 18 раз.

Причем речь идет о товарах, производимых из отечественных материалов, т.е. на величину затрат по их производству и транспортировке валютный курс не влиял. И, тем не менее, производители оказались под влиянием спекулятивного и особенно валютного курса. Не следует упускать из виду в данном случае и влияние так называемой открытости рынка, вследствие которой цены на отечественные товары формируются не под влиянием отечественных затрат, традиционности относительно их снижения, а с учетом курса рубля к доллару, даже в тех случаях, когда он не имеет непосредственного влияния на величину затрат.

И если цена 1 т бумаги за несколько месяцев была увеличена на 14 тыс. руб., возникает вопрос: разве могли за это время в таком объеме вырасти затраты? «Секрет» прост: в долларах цена на бумагу не изменилась, составляя и до августа 1998 г., и в июле 1999 г. - 800 ед., но за это время курс доллара повысился от 1 долл. к 6 руб., до 1 долл. к 24 руб. Отсюда выведена цена бумаги вместо 4,8 тыс. руб. до 18,9 тыс. руб. Таковы следствия открытости рынка при отсутствии контроля. А в конечном счете, расплачивается потребитель.

Значение же традиционности производства и ориентировки на снижение затрат можно проиллюстрировать таким фактом. По публикуемым данным, цены в США в 1940 г. оставались на уровне 1800 г. при колебаниях в пределах «плюс 30 - минус 15%». Но в тот период в мире, в том числе в США, не было столь массивного обращения фиктивного капитала. Впоследствии ситуация и в США стала меняться. И с 1950 г. по 1990 г. индекс цен вырос на 540% .