Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Финансы. Денежное обращение. Кредит

Реферат: Финансы. Денежное обращение. Кредит

Глава 1. СУЩНОСТЬ, функции и виды денег. 4

1. 1. Деньги: их необходимость и происхождение. 4

1. 2. Функции денег. 6

1. 3. Виды денег. 10

Глава 2. Денежное обращение и денежная система.. 13

2. 1. Понятие денежного обращения. Наличное и безналичное обращение. 13

2. 2. Закон денежного обращения. Денежная масса и скорость обращения денег. 15

2. 3. Денежная система и ее элементы.. 18

2.4. Денежная система РФ... 20

2. 5. Инфляция и формы ее проявления. Особенности инфляционного процесса в России. 21

Глава 3. Финансы И финансовая система.. 25

3. 1. Социально-экономическая сущность и функции финансов.. 25

3. 2. Роль финансов в расширенном воспроизводстве. 29

3. 3. Финансы Российской Федерации в условиях углубления рыночных реформ. 30

3. 4. Финансовая система и характеристика ее звеньев.. 31

Глава 4. Управление финансами и финансовая политика.. 33

4. 1. Управление финансами.. 33

4. 2. Финансовая политика. 36

4. 3. Современная финансовая политика Российской Федерации. 40

Глава 5. Финансы и контроль.. 43

5. 1. Сущность финансового контроля и его развитие в условиях перехода к рыночной экономике. 43

5. 2. Виды, формы и методы проведения финансового контроля. 45

5. 3. Основные виды государственного финансового контроля и органы, его осуществляющие 46

5. 4. Негосударственный финансовый контроль. 51

Глава 6. Финансы коммерческих организаций и предприятий.. 53

6. 1. Сущность и функции финансов коммерческих организаций и предприятий1 53

6. 2. Принципы организации финансов предприятий. 54

6. 3. Факторы, влияющие на организацию финансов предприятий.. 56

6. 4. Выручка от реализации продукции.. 57

6. 5. Производственные фонды. 60

6. 6. Прибыль и рентабельность как показатели эффективности деятельности предприятия 63

Глава 7. Бюджет государства.. 65

7. 1. Социально-экономическая сущность и роль бюджета государства.. 65

7. 2. Состав и структура расходов федерального бюджета.. 67

7. 3. Состав и структура доходов федерального бюджета.. 71

7. 4. Бюджетный дефицит и методы его финансирования. 79

Глава 8. Государственный кредит.. 80

8. 1. Сущность и функции государственного кредита.. 80

8. 2. Классификация государственных займов. 82

8. 3. Управление государственным кредитом. 83

8. 4. Российская Федерация как заемщик.. 84

8. 5. Российская Федерация как гарант. 89

8. 6. Российская Федерация как кредитор. 89

8. 7. Займы территорий. 90

Глава 9. Бюджетное устройство и бюджетная система.. 91

Глава 10. Бюджетный процесс.. 95

10. 1. Понятия бюджетного планирования и бюджетного процесса. 95

10. 2. Основы организации бюджетного процесса в Российской Федерации.. 96

Глава 11. Территориальные финансы... 104

11. 1. Сущность и роль территориальных финансов в экономическом и социальном развитии административно-территориальных образований 104

11. 2. Состав территориальных финансовых ресурсов.. 104

11. 3. Законодательная основа территориальных финансов.. 105

11. 4. Территориальные бюджеты — главная финансовая база территориальных органов власти 107

11. 5. Финансовые ресурсы предприятий, направляемые на развитие территорий. 114

11. 6. Муниципальные внебюджетные фонды. 116

11. 7. Территориальное сводное финансовое планирование. 117

Глава 12. Внебюджетные специальные фонды... 119

12. 1. Социально-экономическая сущность внебюджетных фондов.. 119

12. 2. Внебюджетные фонды Российской Федерации.. 121

Глава 13. Социальное обеспечение.. 129

13. 1. Экономические основы и принципы социального обеспечения. 129

13. 2. Государственные пенсии.. 133

13. 3. Социальные пособия.. 138

Глава 14. Страхование.. 143

14. 1. Участники страховых отношений и их интересы.. 143

14. 2. Классификация и виды страхования.. 144

14. 3. Организация страхования в Российской Федерации.. 147

14. 4. Финансовые аспекты страховой деятельности.. 148

14. 5. Инвестиционная политика страховщика. 149

14. 6. Финансовые результаты в страховании и тарифная политика.. 151

14. 7. Перестрахование. 153

14. 8. Некоммерческие организации в сфере страхования.. 155

Глава 15. Кредит и его функции.. 156

15. 1. Кредит как форма движения ссудного капитала.. 156

15. 2. Основные этапы развития кредитных отношений.. 158

15. 3. Основные принципы кредита. 159

15. 4. Базовые функции кредита.. 161

15. 5. Основные формы кредита и его классификация. 162

Глава 16. Кредитная система и ее организация. Центральный Банк и его операции.. 166

16. 1. Функции и операции центральных банков. 167

16. 2. Центральный Банк России и его операции. 169

Глава 17. Коммерческие банки и их операции.. 175

17. 1. Коммерческие банки России в условиях перехода на рыночные отношения. 175

17. 2. Пассивные операции коммерческих банков.. 177

17. 3. Активные операции коммерческих банков.. 179

17. 4. Комиссионные и трастовые операции банков. Корреспондентские отношения между банками. 183

Глава 18. Безналичные расчеты... 185

18. 1. Основы организации безналичных расчетов.. 185

18. 2. Формы безналичных расчетов.. 188

18. 3. Расчеты пластиковыми карточками. 193

Глава 19. РЫНОК ЦЕННЫХ бумаг в Российской Федерации и фондовая биржа.. 195

19. 1. Формирование рынка ценных бумаг в Российской Федерации. 195

19. 2. Развитие рынка ценных бумаг в 1993 - 1996 гг. 198

19. 3. Структура рынка ценных бумаг и виды ценных бумаг. 200

19. 4 Совершенствование рынка ценных бумаг в РФ.. 201

Глава 20. Валютно-финансовый и кредитный механизм внешнеэкономических связей 202

20. 1. Мировая валютная система и ее модификация. 202

20. 2. Валютная система Российской Федерации.. 206

20. 3. Платежный баланс России.. 210

20. 4. Проблемы внешней задолженности России.. 212

Словарь терминов.. 213

Глава 1. СУЩНОСТЬ, функции и виды денег

1. 1. Деньги: их необходимость и происхождение

Деньги известны появились как результат более высокого развития производительных сил и товарных отношений.

Для натурального хозяйства, свойственного низкому уровню развития производительных сил, было характерно производство продукции для собственного потребления. Обмен касался лишь случайно оставшихся излишков. Общественное разделение труда (выделение земледелия, скотоводства, а затем ремесел) вызвало к жизни постоянный обмен продуктами труда, т. е. необходимость товарного производства. Обмен — это движение товара от одного товаропроизводителя к другому и предполагает эквивалентность (скот = зерну = топору = холсту), что требует соизмерения разных по виду, качеству, форме, назначению товаров. Это соизмерение разных товаров требует единой общей их основы.

Такой основой является стоимость товаров, т. е. общественный труд, затраченный в процессе производства товара и овеществленный в этом товаре. Именно общественный труд (а не индивидуальный труд отдельного производителя) делает товары соизмеримыми. При обмене одного товара на другой на рынке общество тем самым подтверждает, что на эти товары затрачен труд, т. е. оба товара имеют стоимость. В связи с тем, что труд, затраченный на производство отдельных товаров, различен, товары имеют разную стоимость. Отсюда возникает необходимость количественно измерить общественный труд или стоимость, т. е. появляется понятие меновой стоимости (1 овца равна 1 мешку зерна).

Меновая стоимость — это способность товара обмениваться на другие товары в определенных пропорциях, т. е. обеспечивается количественное сравнение товаров.

При натуральном производстве продукт удовлетворял потребности производителя и его семьи, т. е. для них он имел значение как потребительная стоимость (способность продукта удовлетворять какую-либо потребность человека). При производстве товара для обмена товаропроизводитель интересуется прежде всего его стоимостью и только во вторую очередь — потребительной стоимостью, ибо если товар не обладает потребительной стоимостью, то он никому не нужен и его невозможно обменять.

Продукт, не предназначенный для обмена, имеет лишь потребительную стоимость для производителя. Товар при обмене должен обладать стоимостью для производителя и потребительной стоимостью для покупателя. Эти свойства товара выступают как единство противоположностей: единство, так как они присущи одному товару, а противоположность, поскольку один и тот же товар для одного человека не может быть одновременно и потребительной стоимостью, и стоимостью.

Эволюция обмена товаров предполагает развитие форм стоимости.

• Первая форма — простая, или случайная, форма стоимости свойственна низкой ступени развития производительных сил. При натуральном хозяйстве избыток продуктов возникал лишь периодически от случая к случаю. Товары, попавшие на рынок, случайно измеряли свою стоимость через посредство другого товара. Меновая стоимость при таком обмене резко колебалась во времени и пространстве. Однако уже в этой простой форме стоимости заложены основы будущих денег (например, 1 овца равна 1 мешку зерна).

Для скотовода овца важна не как потребительная стоимость, а как стоимость, которая проявляется только в обмене на рынке. Ему нужна потребительная стоимость зерна. На рынке товар-овца ищет своего антипода и играет активную роль, так как скотовод стремится найти зерно в обмен на свой товар. Зерно служит материалом (формой) для выражения стоимости овцы, т. е. пассивно отражает общественный труд, затраченный на выращивание овцы. Следовательно, зерно становится внешним проявлением общественного труда, т. е. эквивалентом, и находится в эквивалентной форме стоимости.

Эквивалентная форма стоимости имеет следующие особенности:

- потребительная стоимость товара-эквивалента (зерна) служит формой проявления своей противоположности — стоимости товара (овцы);

- труд частный, индивидуальный труд, затраченный на производство товара-эквивалента (зерна), выражает свою противоположность — общественный труд;

- конкретный труд, заключенный в товаре-эквиваленте (зерне), служит формой проявления абстрактного труда.

Вторая — это развернутая форма стоимости. С дальнейшим разделением труда и ростом производства все больше продуктов-товаров поступает на рынок. Один товар встречается при обмене с множеством других товаров-эквивалентов. Например, 1 мешок зерна = 1овце = 1 топору = 1 аршину холста и т. д.

Третья — всеобщая форма стоимости, когда товар становится главной целью производства. Каждый товаропроизводитель за продукт своего труда стремился получить всеобщий товар, который нужен всем. В связи с такой объективной необходимостью из товарной массы стали выталкиваться товары, выполняющие роль всеобщего эквивалента. Всеобщими эквивалентами становились скот, меха, у племен Центральной Африки — слоновая кость. Однако на этой роли такие товары задерживались не надолго, поскольку не удовлетворяли требованиям товарного обращения и по своим свойствам не соответствовали условиям эквивалентности.

В результате развития обмена всеобщим эквивалентом в течение длительного периода становится один товар, преимущественно металл. Этот процесс конструирования товара на роли всеобщего эквивалента — очень сложный и длительный. Он определил появление четвертой формы — денежной формы стоимости.

Для денежной формы стоимости характерны следующие черты:

- один товар монополизирует на продолжительное время роль всеобщего эквивалента;

- натуральная форма денежного товара срастается с его эквивалентной формой. Это означает, что потребительная стоимость товара-денег внешне скрывается, а остается лишь его всеобщая общественная форма ценности.

Для превращения товара в деньги необходимо:

а) общее признание данного факта как покупателем, так и продавцом, т. е. оба субъекта не могут отказаться при обмене своих ценностей на данный товар-деньги;

б) наличие особых физических свойств у товара — денег, пригодных для постоянной обмениваемости;

в) длительное выполнение товаром — деньгами роли всеобщего эквивалента.

Деньги возникли стихийно из обмена. В роли денег выступали разные товары, но более пригодными оказались драгоценные металлы — серебро и золото. Деньги по своему происхождению — это товар. Выделившись из общей товарной массы, они сохраняют товарную природу и имеют те же два свойства, что и любой другой товар: обладают потребительной стоимостью, например, золото в форме денег может использоваться для украшения и удовлетворять эстетическую потребность человека, и стоимостью, поскольку на производство товара — денег (золота) затрачено определенное количество общественного труда.

В то же время деньги в отличие от обычных товаров являются особым товаром:

потребительная стоимость товара, выполняющего роль всеобщего эквивалента, как бы удваивается (кроме конкретной потребительной стоимости, они имеют всеобщую потребительную стоимость, поскольку с их помощью человек может удовлетворить любую потребность);

стоимость денег имеет внешнюю форму проявления до их обмена на рынке.

Товар-деньги всегда можно обменять на любой другой товар, необходимый владельцу, в то время как стоимость обычного товара скрыта и обнаруживается в процессе обмена, когда товар продается на рынке.

Деньги — историческая категория, развивающаяся на каждом этапе товарного производства и наполняющаяся новым содержанием, которое усложняется с изменением условий производства. В далеком прошлом всеобщим эквивалентом выступали меха, скот, украшения. Позже, когда обмен принял систематический характер, в роли денег стали использоваться металлы, вначале медь, затем серебро и, наконец, золото.

Деньги разрешили противоречие товарного производства: между потребительной стоимостью и стоимостью. С появлением денег товарный мир раскололся на две части: один товар — деньги и все остальные товары. Потребительная стоимость сконцентрирована на стороне всех товаров, а их стоимость — на стороне денег. Товары, участвующие в обмене, выступают как потребительные стоимости. Деньги становятся выразителем этих потребительных стоимостей всех товаров через свою стоимость

Таким образом, особенность денег выражается в следующем:

деньги — это стихийно выделившийся товар; это особый товар, играющий роль всеобщего эквивалента; деньги разрешили противоречия между потребительной стоимостью и стоимостью, свойственные всем товарам, в том числе и деньгам.

1. 2. Функции денег

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег.

Деньги выполняют следующие пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения и мировые деньги.

Функция денег как меры стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Однако не деньги делают товары соизмеримыми, а общественно необходимый труд, затраченный на производство товаров, создает условия их уравнивания. Все товары выступают продуктами общественно необходимого труда, поэтому действительные деньги (серебро и золото), обладающие стоимостью, могут стать мерой их стоимости. При этом измерение стоимости товаров деньгами происходит идеально, т. е. у товаровладельца не обязательно должны быть наличные деньги.

Стоимость товара, выраженная в деньгах, называется ценой. Она определяется общественно необходимыми затратами труда на его производство и реализацию. В основе цен и их движения — закон стоимости. Цена товара формируется на рынке, и при равенстве спроса и предложения на товары она зависит от стоимости товара и стоимости денег. При функционировании действительных денег цена на товары прямо пропорциональна стоимости этих товаров и обратно пропорциональна стоимости денег. В связи с несоответствием спроса и предложения на рынке цена товара неизбежно отклоняется от его стоимости. По таким отклонениям цен. (вверх и вниз) от стоимости товаропроизводителя определяют, каких товаров произведено недостаточно, а каких — в избытке.

При золотом стандарте цены зависели от стоимости товара, поскольку стоимость денег — золота была относительно постоянной. При бумажно-денежной и банкнотной системах цены на товары выражаются в знаках стоимости, не обладающих собственной стоимостью, поэтому они не могут точно отражать ценность товаров. Отсюда вытекают различия в ценах одного и того же товара, что затрудняет принятие товаропроизводителем правильных рациональных решений о производстве товаров. Количественная оценка стоимости товара в деньгах, т. е. цена товара, обеспечивает возможность соизмерения не только продуктов общественного труда, но и части одного и того же денежного товара — серебра или золота. Для сравнения цен разных по стоимости товаров необходимо свести их к одному масштабу, т. е. выразить их в одинаковых денежных единицах. Масштабом цен при металлическом обращении называется весовое количество денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех других товаров.

Между деньгами как мерой стоимости и деньгами как масштабом цен имеются существенные различия. Деньги как мера стоимости относятся ко всем остальным товарам, возникают стихийно, изменяются в зависимости от количества общественного труда, затраченного на производство денежного товара. Деньги как масштаб цен устанавливаются государством и выступают как фиксированное весовое количество металла, изменяющееся со стоимостью этого металла. Первоначально весовое содержание денежной единицы совпадало с масштабом цен, что нашло отражение в названиях некоторых денежных единиц. Так, английский фунт стерлингов в прошлом действительно весил фунт серебра. В ходе исторического развития масштаб цен обособился от весового содержания денежной единицы.

При золотом обращении масштаб цен предполагал установление денежной единицы, приравненной к определенному количеству золота. В XX в. наблюдается снижение покупательной способности денег, что выразилось в уменьшении количества золота в денежной единице.

Ямайская валютная система, введенная в 1976 — 1978 гг., отменила официальную цену золота и золотое содержание денежных единиц стран — участниц Международного валютного фонда (МВФ). Ныне официальный масштаб цен этих стран складывается стихийно в процессе рыночного обмена путем соизмерения стоимости товаров посредством цены. В России также с 1992 г. официальное соотношение рубля и золота не предусмотрено. В современных условиях произошел процесс демонетизации золота, т. е. утрата им функций денег, в том числе и функции меры стоимости. Золото вытеснено из внутреннего и внешнего оборота неразменными кредитными деньгами.

С установлением господства неразменных кредитных денег масштаб цен претерпел существенные изменения. Государство устанавливает:

а) название денежной единицы, порядок ее выпуска и изъятия, а также ее купюрность;

б) порядок выпуска более мелкой денежной единицы, изготавливаемой, как правило, из дешевых металлов, определяя ее соотношение к основной денежной единице;

в) правила обращения наличных и безналичных денег;

г) валютный курс национальной денежной единицы к иностранным, исходя из спроса своей валюты, и публикует его в официальной печати.

Господство знаков стоимости кредитных денег модифицирует функцию денег как меры стоимости.

В условиях капиталистических отношений деньги обслуживают не просто обмен товаров, а обмен производительного, товарного, финансового капитала, выступая как денежный капитал. Современные деньги становятся денежным капиталом в результате участия их в кругообороте промышленного капитала, в процессе функционирования которого создается добавочная стоимость (прирост капитала). Денежный капитал, с одной стороны, обеспечивает производство товаров, а с другой, — создает условия для реализации товарного капитала, включающего прирост.

Товарный капитал, созданный на предприятии, получил общественное признание не в сфере обмена на рынке путем приравнивания товара к деньгам, а непосредственно в самом производстве. Заключенный в товаре общественно необходимый труд определяется в производстве через соизмерение товаров друг с другом до момента их реализации. Отсюда следует, что функция меры стоимости кредитных денег находит выражение прежде всего непосредственно в производстве до рынка.

Цена товара, определяемая общественно необходимыми затратами труда на его производство и обращение, устанавливалась при золотом обращении на рынке в соответствии с требованиями закона стоимости. При капитализме она формируется в процессе производства с помощью приравнивания товаров друг к другу. На рынке цена товара подвергается некоторой модификации в результате сохранения действия закона стоимости.

При современных кредитных деньгах, не разменных на золото, цена товара находит свое выражение не в одном специфическом денежном товаре, а во всех других товарах, напоминая развернутую форму стоимости.

Функция денег как средства обращения. В отличие от первой функции, где товары идеально оцениваются в деньгах до начала их обращения, деньги при обращении товаров должны присутствовать реально. Товарное обращение включает: пролажу товара, т. е. превращение его в деньги, и куплю товара, т. е. превращение денег в товары (Т — Д — Т). В этом процессе деньги играют роль посредника в процессе обмена. Функционирование денег в качестве средства обращения создает условия для товаропроизводителя преодолеть индивидуальные, временные и пространственные границы, которые характерны при прямом обмене товара на товар. Деньги остаются постоянно в обмене и непрерывно его обслуживают. Это значит, что деньги способствуют развитию товарного обмена.

Возникновение денег как средства обращения усиливает противоречия процесса обмена. При прямом товарообмене (товар на товар) купля и продажа совпадали и разрыва между ними не было. Товарное же обращение предполагает два самостоятельных акта: куплю товapa и его продажу, разделенных во времени и пространстве. Это создает объективную возможность нарушения обмена и в конечн. счете кризисную ситуацию.

К особенностям денег как средства обращения следует отнести реальное присутствие денег в обращении и мимолетность их участия в обмене. В связи с этим функцию средства обращения могут выполнять неполноценные деньги — бумажные и кредитные. В настоящее время господствующее положение заняли кредитные деньги, выступающие как покупательное и платежное средство. Деньги как покупательное средство были характерны для простого товарного производства: Т — Д — Т. При капитализме деньги обслуживают промышленный, торговый, денежный капитал, формула обращения денег приобретает такой вид: Д — Т — Д. Несмотря на то, что кредитные деньги возникли из функции денег как средства платежа, ныне они обслуживают обращение преимущественно капитала. Кредитные деньги выступают средство обращения и как средство платежа.

Функция денег как средства накопления и сбережения. Деньги, являясь всеобщим эквивалентом, т. е. обеспечивая его владельцу получение любого товара, становятся всеобщим воплощением общественного богатства. Поэтому у людей возникает стремление к их накоплению и сбережению. Для образования сокровищ деньги извлекаются из обращения, т. е. акт продажа-купля прерывается. Однако простое накопление и сбережение денег владельцу дополнительного дохода не приносят.

В отличие от предыдущих двух функций деньги как средство накопления и сбережения должны обладать способностью сохранять стоимость хотя бы на определенный период и обязательно быть реальными.

При металлическом обращении эта функция выполняла экономическую роль стихийного регулятора денежного оборота: лишние деньги уходили в сокровище, недостаток денег пополнялся за счет сокровища.

По мере развития товарного производства значение функции как средства накопления и сбережения возрастало. Без накопления и сбережений становилось невозможным осуществлять воспроизводство. В отличие от простого товарного производства, когда деньги накапливались в виде "мертвого сокровища", при капитализме предпринимателю невыгодно хранить деньги, их пускают в оборот для получения прибыли. Кроме того, аккумуляция временно свободных средств — необходимое условие кругооборота капитала. Именно создание денежных резервов на предприятии обеспечивает сглаживание возникающих нарушений у отдельного хозяйствующего субъекта, а резервы в масштабе страны — диспропорций в народном хозяйстве.

Золотое обращение требовало накопления центральными (эмиссионными) банками золотого запаса, который использовался для пополнения внутреннего обращения, размена знаков стоимости на золото, международных платежей. Это назначение золотого запаса в настоящее время отпало в связи с изъятием золота из обращения. Однако золото продолжает играть роль сокровища, сосредотачиваясь в резервах центральных банков, казне государства, правительственных валютных органах. Величина золотого резерва свидетельствует о богатстве страны и обеспечивает доверие резидентов и иностранцев к национальной денежной единице.

Отдельные лица также накапливают золото в форме слитков, монет, украшений (тезаврация золота), покупая его на рынке в обмен на свою национальную денежную единицу. Цель такого накопления в условиях господства знаков стоимости — обезопасить себя от обесценения. Основная масса членов общества при отсутствии золотого обращения накапливает и сберегает кредитные деньги, которые являются бумажными символами и не создают реального богатства для владельцев. Хозяйствующие субъекты сосредотачивают краткосрочный капитал в кредитных учреждениях, а долгосрочный капитал — с помощью ценных бумаг, получая при этом доход.

Важное значение этой функции — стихийно регулировать денежное обращение при господстве знаков стоимости— утрачено: теперь кредитные деньги не могут эластично расширять или уменьшать количество необходимых для обращения денег, как это было при золотых деньгах.

Функция денег как средства платежа. В силу определенных обстоятельств товары не всегда продаются за наличные деньги. Причины: неодинаковая продолжительность периодов производства и обращения различных товаров, а также сезонный характер производства и сбыта ряда товаров, что создает нехватку дополнительных средств у хозяйствующего субъекта. В результате возникает необходимость купли-продажи товара с рассрочкой платежа, т. е. в кредит. Деньги в качестве средства платежа имеют специфическую форму движения: Т — О, а через заранее установленный срок: О — Д (где О — долговое обязательство). При таком обмене нет встречного движения денег и товара, погашение долгою-то обязательства является завершающим звеном в процессе купли-продажи. Разрыв между товаром и деньгами во времени создает опасность неплатежа должника кредитору.

В условиях развитого товарного хозяйства деньги в функции средства платежа связывают между собой множество товаровладельцев, каждый из которых покупает товары в кредит. В результате разрыв в одном из звеньев платежной цепи неизбежно приводит к разрушению всей цепи долговых обязательств и возникновению массовых банкротств товаровладельцев. Проблема неплатежей по своим долгам стоит перед предпринимателями во всех странах. Особенно острой она стала в России. Решению ускорения платежей между предприятиями может способствовать расширение использования таких видов кредитных денег, как банковские векселя, электронные деньги и возникшие на их основе кредитные карточки.

Функция мировых денег. Внешнеторговые связи, международные займы, оказание услуг внешнему партнеру вызвали появление мировых денег. Они функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Мировые деньги в качестве международного средства выступают при расчетах по международным балансам: если платежи данной страны за определенный период превышают ее денежные поступления от других стран, то деньги представляют собой средство платежа. Международным покупательным средством мировые деньги служат при нарушении равновесия обмена товарами и услугами между странами, тогда их оплата производится наличными деньгами. Как всеобщее воплощение общественного богатства мировые деньги используются при предоставлении займа или субсидий одной страной другой либо при выплате репараций победившей стране с побежденной. В этом случае происходит перемещение части богатства одного государства в другое посредством денег.

При золотом стандарте мировыми деньгами выступало золото как средство регулирования платежного баланса и кредитные деньги (банкноты) отдельных государств, разменные на золото (в основном доллар США и английский фунт стерлингов).

Для упрочения национальных денег таких государств, как США и Великобритания, в качестве мировых денег и по их инициативе использовались международные валютные соглашения и валютные клиринги. (по международному валютному соглашению доллар США и английский фунт стерлингов были объявлены эквивалентами золота и введены в международный оборот как мировые деньги). Следующее международное соглашение установило, что функция мировых денег сохраняется за золотом как средством окончательных расчетов между странами, хотя масштабы его использования сокращались. Наряду с золотом в качестве международных платежных средств и резервных валют в международном обороте признан доллар США, который приравнивался к золоту и в меньшей мере — фунт стерлингов Великобритании.

Кроме международных валютных соглашений подписывались региональные валютные соглашения (валютные блоки, валютные зоны), которые обеспечивали господствующее положение одной денежной единицы наиболее развитого государства во внешнеэкономических отношениях стран их подписавших. Так были созданы Стерлинговый блок (1931 г. ), Долларовый блок (1933 г. ), Золотой блок (во главе с Францией, 1933 г. ). Во время Второй мировой войны и после ее окончания на базе валютных блоков сформировались зоны — стерлинговая, долларовая, французского франка, а также появились зоны голландского гульдена, итальянской лиры, испанской песеты, южноафриканского рында.

• Валютные клиринги — система расчетов между странами на основе зачета взаимных требований в соответствии с международными платежными соглашениями, которые предусматривали клиринговые счета, валюту, порядок выравнивания платежей. После Второй мировой войны валютные клиринги действовали в условиях валютных ограничений, отмена последних привела к ликвидации таких соглашений между развитыми странами.

• Для создания международной счетной денежной единицы с целью ослабления проблемы международной ликвидности Международный валютный фонд ввел новые резервные и платежные средства — специальные права заимствования (СДР). СДР предназначены для регулирования сальдо платежного баланса стран — членов МВФ, пополнения официальных резервов и расчетов, а также соизмерения национальных валют. Стоимость единицы СДР определялась на основе средневзвешенного курса сначала 16, а затем пяти ведущих валют развитых стран..

• Для стран — участниц Европейской валютной системы (ЕВС) с марта 1979 г. введена региональная международная счетная единица — ЭКЮ. 1 В отличие от СДР новая единица обеспечена наполовину золотом и долларами США (за счет объединения 20 % официальных резервов стран — участниц ЕВС), а наполовину — их национальными валютами. ЭКЮ — безбумажные денежные единицы и выступают в виде записей на счетах в центральных банках стран-членов. Стоимость ЭКЮ определяется так же, как и СДР, средневзвешенным курсом валют стран-членов. Ее используют в расчетах двенадцать стран ЕВС.

Все пять функций денег представляют собой проявление единой сущности денег как всеобщего эквивалента товаров и услуг; они находятся в тесной связи и единстве. Логически и исторически каждая последующая функция предполагает известное развитие предыдущих функций.

Из сказанного вытекают три основных свойства денег, раскрывающих их сущность:

деньги обеспечивают всеобщую непосредственную обмениваемость. На них покупается любой товар;

деньги выражают меновую стоимость товаров. Через них определяется цена товара, а это дает количественное сравнение разных по потребительным стоимостям товаров;

деньги выступают материализацией всеобщего рабочего времени, заключенного в товаре.

Роль денег в современной рыночной экономике. Современный капитализм обусловил модификацию функций денег. Всеобщий характер товарно-денежных отношений вызвал и полное развитие денег как всеобщего эквивалента. В сегодняшнем обществе все товары, услуги, природные ресурсы, а также способность людей к труду приобретают денежную форму. Качественно новая роль денег (в отличие от денег простого товарного производства) заключается в том, что они превращаются в денежный капитал, или самовозрастающую стоимость. Эта роль прослеживается через пять прежних функций.

В первой функции деньги не только измеряют стоимость всех товаров и услуг, но и капитала. При купле-продаже различных ценностей за наличный расчет деньги выступают средством обращения как товара, так и капитала. Деньги как средство накопления и сбережения концентрируются в кредитной системе и обеспечивают владельцу прибыль. Накопление в форме тезаврации золота защищает денежные богатства от обесценения. Деньги обслуживают разнообразные платежные отношения, в том числе и трудовые. Именно эта функция денег обеспечила широкое развитие капиталистической кредитной системы. Функционируя на мировом рынке, деньги обеспечивают перелив капитала между странами. Деньги обслуживают производство и реализацию общественного капитала через систему денежных потоков между сферами хозяйства, отраслями производства и регионами страны. Организаторами этих денежных потоков являются государство, хозяйствующие субъекты и отчасти отдельные лица. Причем оборот стоимости общественного продукта начинается и заканчивается у владельца капитала.

1. 3. Виды денег

Деньги в своем развитии выступали в двух видах: действительные деньги и знаки стоимости (заместители действительных денег).

Действительные деньги — деньги, у которых номинальная стоимость (обозначенная на них стоимость) соответствует реальной стоимости, т. е. стоимости металла, из которого они изготовлены. Металлические деньги (медные, серебряные, золотые) имели разную форму: сначала штучные, затем весовые. Монета более позднего развития денежного обращения имела установленные законом отличительные признаки (внешний вид, весовое содержание). Наиболее удобной для обращения оказалась круглая форма монеты (меньше стиралась), лицевая сторона которой называлась аверс, оборотная — реверс и обрез — гурт. С целью предотвращения монеты от порчи гурт делался нарезным.

В Киевской Руси первые чеканные монеты относятся к IX — X вв. Первоначально в обращении находились одновременно златники (монеты из золота) и сребреники (монеты из серебра).

К золотому обращению страны перешли во второй половине XIX в. Ведущей из этих стран была Великобритания, которая вместе со своими колониями и доминионами занимала первое место по добыче золота. Причинами перехода к металлическому обращению и прежде всего к золотому послужили свойства благородного металла, делающего его наиболее пригодным для выполнения назначения денег: однородность по качеству, делимость и соединяемость без потери свойств, портативность (большая концентрация стоимости), сохраняемость, сложность добычи и переработки.

Для действительных денег характерна устойчивость, что обеспечивалось свободным разменом знаков стоимости на золотые монеты, свободной чеканкой золотых монет при определенном и неизменном золотом содержании денежной единицы, свободным перемещением золота между странами. Благодаря своей устойчивости действительные деньги беспрепятственно выполняли все пять функций.

Появление знаков стоимости при золотом обращении было вызвано объективной необходимостью:

золотодобыча не поспевала за производством товаров и не обеспечивала полную потребность в деньгах;

золотые деньги высокой портативности не могли обслуживать мелкий по стоимости оборот;

золотое обращение не обладало в силу объективности экономической эластичностью, т. е. быстро расширяться и сжиматься;

золотой стандарт в целом не стимулировал производство и товарооборот.

Золотое обращение просуществовало в мире относительно недолго — до первой мировой войны, когда воюющие страны для покрытия своих расходов осуществляли эмиссию знаков стоимости. Постепенно золото исчезло из обращения.

Заместители действительных денег (знаки стоимости) — деньги, номинальная стоимость которых выше реальной, т. е. затраченного на их производство общественного труда. К ним относятся: металлические знаки стоимости — стершаяся золотая монета, билонная монета, т. е. мелкая монета, изготовленная из дешевых металлов, например меди, алюминия; бумажные знаки стоимости, сделанные, как правило, из бумаги. Различают бумажные деньги и кредитные деньги.

Бумажные деньги — представители действительных денег. Исторически они появились как заместители находившихся в обращении золотых монет. Объективная возможность обращения этих денег обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником товаров. Впервые бумажные деньги (ассигнации) появились в России в 18 веке. По сравнению с золотыми такие деньги создавали товаровладельцам определенные преимущества (легче хранить, удобны при расчетах за мелкие партии).

Право выпуска бумажных денег присваивает себе государство. Разность между номинальной стоимостью выпущенных денег и стоимостью их выпуска (расходы на бумагу, печатание) образует эмиссионный доход казны, являющийся существенным элементом государственных поступлений. На начальном этапе бумажные деньги выпускались государством наряду с золотыми и с целью их внедрения в обращение обменивались на них. Однако появление, а затем и рост дефицита бюджета вызвал расширение эмиссии бумажных денег, размер которой зависел от потребности государства в финансовых ресурсах.

Бумажные деньги выполняют лишь две функции: средство обращения и средство платежа. Отсутствие золотого обмена не дает возможность им уйти из обращения. Государство, постоянно испытывающее недостаток средств, увеличивает выпуск бумажных денег без учета товарного и платежного оборота. Экономическая природа бумажных денег исключает возможность устойчивости бумажно-денежного обращения, так как выпуск их не регулируется потребностями товарооборота и механизм автоматического изъятия излишка бумажных денег из обращения отсутствует. В результате бумажные деньги, застрявшие в обращении независимо от товарооборота, переполняют каналы обращения и обесцениваются. Причины обесценения: избыточный выпуск бумажных денег государством, упадок доверия к эмитенту и неблагоприятное соотношение экспорта и импорта страны.

Сущность бумажных денег: они выступают знаками стоимости, выпускаемыми государством для покрытия бюджетного дефицита, обычно они не разменные на золото и наделены государством принудительным курсом.

Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами. Изначально экономическое значение этих денег — сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах; экономить действительные деньги; способствовать развитию безналичного оборота.

Постепенно с развитием капиталистических товарно-денежных отношений сущность кредитных денег претерпевает значительные изменения. В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, как было раньше (Т — Д — Т), а отношение денежного капитала (Д — Т — Д), поэтому денежный капитал выступает в форме кредитных денег.

Кредитные деньги прошли следующий путь развития: вексель, акцептованный вексель, банкнота, чек, электронные деньги, кредитные карточки.

• Вексель — письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте. Различают простой вексель, выданный должником, и переводный (тратту), выписанный кредитором и направленный должнику для подписи с возвратом кредитору. Переводный вексель (тратта) получает возможность обращаться благодаря передаточной надписи (индоссаменту) на обороте документа. По мере увеличения передаточных надписей циркулярная сила векселя возрастает, поскольку каждый индоссант несет солидарную ответственность по векселю.

В настоящее время в обращении находятся и казначейские векселя, выпускаемые государством для покрытия дефицита бюджета и кассового разрыва, дружеские векселя, выписанные одним лицом на другое с целью учета их в банке, бронзовые векселя, не имеющие товарного покрытия.

Вексель характеризуется следующими особенностями: абстрактностью, т. е. отсутствием на документе информации о виде сделки;

•бесспорностью, означающей обязательную оплату векселя; обращаемостью, т. е. передачей векселя как платежного средства другим кредиторам, что создает возможность взаимного зачета вексельных обязательств. Платежная гарантия еще более возрастает при акцепте (согласии) векселя банком (акцептованный вексель).

Вексель имеет определенные границы обращения: функционирует между лицами, хорошо информированными о платежеспособности друг друга и осуществляющими торгово-экономические отношения; обслуживает преимущественно оптовую торговлю; погашается между участниками вексельного обращения наличными деньгами.

В России в разных сферах действуют коммерческий, банковский, казначейский векселя и др. его виды.

Коммерческий вексель выдается под залог товара. Банковский вексель выдается банком-эмитентом при наличии определенной суммы клиента на депозите. В отличие от коммерческого банковский вексель в своем российском варианте имеет депозитную форму. Это по существу простой вексель, так как выписывается клиентом банка своему поставщику в оплату за товары, но может быть индоссирован третьему лицу. Банковский вексель дает предприятию новое платежное средство, гарантированное банком. Кроме получения дохода по депозиту, на основе которого выдается банком вексель, предприятие получает возможность расчета со своими партнерами, особенно это актуально при задержках в прохождении платежных документов через Расчетно-кассовый центр Банка России. Каждый банк, их выпускающий, имеет свои особенности, прежде всего это предоставление банком преимуществ своим клиентам-векселедержателям.

Банкнота — кредитные деньги, выпускаемые центральным (эмиссионным) банком страны. Первоначально банкнота имела двойное обеспечение: коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей, связанных с товарооборотом, и золотую гарантию, обеспечившую ее обмен на золото. Такие банкноты назывались классическими, имели высокую устойчивость и надежность. Центральный банк располагал золотым запасом для обмена, что исключало обесценение банкноты.

В отличие от векселя банкнота представляет собой бессрочное долговое обязательство и обеспечивается общественной гарантией центрального банка, который в большинстве стран стал государственным.

Современная банкнота потеряла по существу обе гарантии: не все векселя, переучитываемые центральными банком, обеспечены товарами, и отсутствует обмен банкнот на золото. Ныне банкнота поступает в обращение путем банковского кредитования государства, банковского кредитования хозяйства через коммерческие банки, обмена иностранной валюты на банкноты данной страны.

В настоящее время центральные банки стран выпускают банкноты строго определенного достоинства. По существу они являются национальными деньгами на всей территории государства. Материальное обеспечение в виде товаров или золота отсутствует. Для изготовления банкнот используется особая бумага и применяются меры, затрудняющие их подделку.

В Российской Федерации эмитентом банкнот является Центральный Банк России (Банк России), осуществляющий свою деятельность в соответствии с Федеральным законом о Центральном Банке РФ.

• Чек — денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении о выплате держателю чека указанной суммы. Чековому обращению предшествует договор между клиентом кредитного учреждения и этим учреждением об открытии на сумму внесенных средств или предоставленного кредита счета. Клиент на эту сумму выставляет чеки, а кредитное учреждение их оплачивает. В чековом обращении участвуют: чекодатель (владелец счета), чекополучатель (кредитор чекодателя) и плательщик по чеку (кредитное учреждение).

Различают три основных вида чеков

именной — на определенное лицо без права передачи;

предъявительский — без указания получателя;

ордерный — на определенное лицо, но с правом передачи посредством индоссамента на обороте документа.

Во внутреннем обороте чеки используются для получения наличных денег в кредитном учреждении, как средства платежа и обращения, а также в качестве инструмента безналичных расчетов, осуществляемых посредством перечислений по счетам в кредитных учреждениях и зачета взаимных требований. Самым простым взаимным зачетом являются расчеты между клиентами одного банка, при расчетах между разными банками чеки учитываются расчетной палатой. В международных расчетах также используются банковские чеки для осуществления коммерческих платежей, но в основном при платежах неторгового характера.

В СССР действовали два вида чеков: расчетные и денежные.

Расчетные чеки — это письменные поручения банку произвести денежный платеж со счета чекодателя на счет чекодержателя, т. е. использовались для безналичных расчетов.

Денежные чеки служили для получения предприятиями и организациями наличных денег.

В настоящее время в России создан "Чековый синдикат", объединяющий крупнейшие коммерческие банки. Клиент заключает соглашение с банком, входящим в этот синдикат, вносит вклад, на сумму которого открывается счет, и получает чековую книжку. В пределах депозита выписываются чеки.

• Научно-технический прогресс и развитие электронно-вычислительной техники обеспечили создание в различных странах автоматизированных электронных установок для обработки чеков и ведения текущих счетов. Электронные устройства и система связи для осуществления кредитных и платежных операций (зачисление и списание средств, переводы со счета на счет, начисление процентов, контроль за состоянием счетов). С их помощью проходит подавляющая часть межбанковских операций. Кредитные карточки – это не деньги, а средство получения краткосрочной ссуды в кредитном учреждении. Выпускаются кредитными учреждениями на базе счета клиента в форме пластиковой карты.

Глава 2. Денежное обращение и денежная система2. 1. Понятие денежного обращения. Наличное и безналичное обращение

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти. Движение денег при выполнении ими своих функций в наличной и безналичной формах представляет собой денежное обращение.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков при капитализме дало новый толчок дальнейшему расширению денежного оборота. Деньги обслуживают обмен совокупного общественного продукта, в том числе кругооборот капитала, обращение товаров и оказание услуг, движение ссудного и фиктивного капитала и доходов различных социальных групп.

Началу движения денег предшествует их концентрация у субъектов. Они сосредоточиваются в кошельках населения, в кассах юридических лиц, на счетах в кредитных учреждениях, в казне государства. Чтобы зародилось движение денег, необходимо возникновение потребности в деньгах у одной из двух сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для обращения, платежей за товары и услуги. Их объем определяется номинальным валовым внутренним продуктом. Чем больше общая денежная стоимость товаров и услуг, тем больше требуется денег для заключения сделок. Спрос на деньги предъявляют и для накопления, которое выступает в разных формах: вкладах в кредитных учреждениях, ценных бумагах, официальных государственных запасах.

Денежное обращение осуществляется в двух формах: наличной и безналичной.

Налично-денежное обращение — движение наличных денег в сфере обращения и выполнение ими двух функций (средства платежа и средства обращения). Наличные деньги используются:

для кругооборота товаров и услуг;

для расчетов, не связанных непосредственно с движением товаров и услуг, а именно: расчетов по выплате заработной платы, премий, пособий, пенсий; по выплате страховых возмещений по договорам страхования; при оплате ценных бумаг и выплат по ним дохода; по платежам населения за коммунальные услуги и др.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами.

Налично-денежное движение осуществляется с помощью различных видов денег; банкнот, металлических монет, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных денег осуществляет центральный (как правило, государственный) банк. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также заменяет деньги на новые образцы купюр и монет.

В России в связи с огромным расширением налично-денежного оборота в последние несколько лет предприняты попытки ограничить для юридических лиц этот оборот. Для хозяйствующих субъектов установлен лимит наличных денег. Ежедневно они подсчитывают все поступившие и выданные деньги и зачисляют их в оборотную кассу. Если остаток денег в конце превысит установленный лимит, то сумма сверх лимита зачисляется в резервный фонд. Однако на практике эти и другие ограничения действуют еще слабо.

Безналичное обращение — движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Развитие кредитной системы и появление средств клиентов на счетах в банках и других кредитных учреждений привели к возникновению такого обращения.

Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Безналичный денежный оборот охватывает расчеты между:

предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных учреждениях;

юридическими лицами и кредитными учреждениями по получению и возврату кредита;

юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам;

физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также получению бюджетных средств.

Размер безналичного оборота зависит от объема товаров в стране, уровня цен, звенности расчетов, а также размера распределительных и перераспределительных отношений, осуществляемых через финансовую систему. Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения.

В РФ форма безналичных расчетов определяется правилами Банка России, действующими в соответствии с законодательством. Определено, что расчеты предприятий всех форм собственности по своим обязательствам с другими предприятиями, а также между юридическими лицами и физическими за товарно-материальные ценности производятся, как правило, в безналичном порядке через учреждения банка.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам.

К первой группе относятся безналичные расчеты за товары и услуги, ко второй — платежи в бюджет (налог на прибыль, налог на добавленную стоимость и другие обязательные платежи) и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, наличные деньги меняют форму на счета в кредитном учреждении и обратно. Безналичный оборот возникает при внесении наличных денег на счет в кредитном учреждении, следовательно, безналичное обращение немыслимо при отсутствии наличного. Одновременно наличные деньги появляются у клиента при снятии их со счета в кредитном учреждении.

Наличное и безналичное обращение образует общий денежный оборот страны, в котором действуют единые деньги одного наименования.

2. 2. Закон денежного обращения. Денежная масса и скорость обращения денег

Товарно-денежные отношения требуют определенного количества денег для обращения.

О Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Количество денег, потребное для выполнения функций денег как средства обращения, зависит от трех факторов:

количества проданных на рынке товаров и услуг (связь прямая);

уровня цен товаров и тарифов (связь прямая);

скорости обращения денег (связь обратная).

Все факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цены. Формула в этом случае такова:

Скорость обращения денег определяется числом оборотов денежной единицы за известный период, так как одни и те же деньги в течение определенного периода постоянно переходят их рук в руки, обслуживая продажу товаров и оказание услуг.

При функционировании золотых денег их количество поддерживалось на необходимом уровне стихийно, поскольку регулятором выступала функция сокровища. Эта функция устанавливала сравнительно правильное соотношение между денежной массой и товарами, необходимыми для обращения. Лишние деньги в обращении исключались, они уходили в сокровище. При росте товарной массы деньги возвращались из сокровищ.

С появлением функции денег как средства платежа общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество денег. Такое уменьшение вызывается погашением путем взаимного зачета определенной части долговых требований и обязательств. Количество денег для обращения и платежа определяется следующими условиями:

общим объемом обращающихся товаров и услуг (зависимость прямая);

уровнем товарных цен и тарифов на услуги (зависимость прямая, поскольку чем выше цены, тем больше требуется денег);

степенью развития безналичных расчетов (связь обратная);

скоростью обращения денег, в том числе кредитных денег (связь обратная). Таким образом, закон, определяющий количество денег в обращении, приобретает следующий вид:

При отсутствии золотого стандарта стал действовать закон бумажно-денежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных для обращения. При таком положении стабильность денег пошатнулась, стало возможным их обесценение.

Ныне в условиях демонетизации золота, т. е. утраты им своих денежных функций, закон денежного обращении претерпел модификацию. Теперь уже нельзя оценить количество денег с точки зрения даже приблизительного их расчета через золото. Оно ушло из обращения и не выполняет функции не только средства обращения и средства платежа, но и меры стоимости.

Мерой стоимости товаров и услуг стал денежный капитал, измеряющий стоимости не на рынке при обмене путем приравнивания товара к деньгам, а в процессе производства — товара к товару. Следовательно, количество неразменных кредитных денег должно определяться стоимостью всех ценностей в стране через денежный капитал. Стихийный регулятор общей величины денег при господстве кредитных денег отсутствует. Отсюда вытекает роль государства в регулировании денежного обращения. Эмиссия кредитных денег без учета реальной стоимости произведенных товаров и оказанных услуг в стране в процессе производства, распределения и обмена неизбежно вызовет их излишек и в конечном счете приведет к обесценению денежной единицы. Главное условие стабильности денежной единицы страны — соответствие потребности хозяйства в деньгах фактическому поступлению их в наличный и безналичный оборот.

Денежная масса — совокупность покупательных, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству. Это важный количественный показатель движения денег.

С развитием форм товарного обмена и неплатежно-расчетных отношений состав и структура денежной массы претерпели значительные изменения. Уход золотых денег сначала из внутреннего оборота, а затем из внешнего внес качественные изменения в структуру денежной массы. Действительные деньги (золотые) полностью исчезли из обращения, господствующее положение заняли неразменные кредитные деньги, которые стали выступать в наличной и безналичной формах.

Для анализа изменений движения денег на определенную дату и за определенный период в финансовой статистике стали использовать сначала в экономически развитых странах, а затем и в нашей стране денежные агрегаты М0, m1, m2, М3, М4.

• Агрегат m0 включает наличные деньги в обращении: банкноты, металлические монеты, казначейские билеты (в некоторых странах). Металлические монеты, составляющие незначительную долю наличности (в развитых странах 2—3%), дают возможность лицам совершать мелкие сделки. Обычно эти монеты чеканятся из дешевых металлов. Реальная стоимость монеты значительно ниже номинальной, чтобы не допустить их переплавку в целях прибыльной продажи в виде слитков.

Казначейские билеты — бумажные деньги, эмиссии которых осуществляются казначейством. Бумажные деньги ныне функционируют в слабо развитых странах. Например, в Республике Джибути в обращении находятся казначейские билеты (достоинством 500, 5000, 1000 франков) и монеты, эмиссии которых осуществляется казначейством; казначейские билеты и монеты функционируют и в Королевстве Тонга.

Преобладающая роль принадлежит банкнотам.

• Агрегат М1 состоит из агрегата М0 и средств на текущих счетах банков. Средства на счетах могут использоваться для платежей в безналичной форме, через трансформацию в наличные деньги и без перевода на другие счета. Для расчетов с помощью средств на этих счетах их владельцы выписывают платежные поручения (преобладающая форма расчетов в российской экономике) либо чеки и аккредитивы. Именно агрегат mi обслуживает операции по реализации валового внутреннего продукта (ВВП), распределению и перераспределению национального дохода, накоплению и потреблению.

• Агрегат m2 содержит агрегат М1, срочные и сберегательные депозиты в коммерческих банках, а также краткосрочные государственные ценные бумаги. Последние не функционируют как средство обращения, однако могут превратиться в наличные деньги или чековые счета. Сберегательные депозиты в коммерческих банках изымаются в любое время и превращаются в наличность. Срочные депозиты доступны вкладчику только по истечении определенного срока и, следовательно, обладают меньшей ликвидностью, чем сберегательные депозиты.

• Агрегат М3 содержит агрегат m2, сберегательные вклады в специализированных кредитных учреждениях, а также ценные бумаги, обращающиеся на денежном рынке, в том числе коммерческие векселя, выписываемые предприятиями. Эта часть средств, вложенная в ценные бумаги, создается не банковской системой, но находится под ее контролем, поскольку превращение векселя в средство платежа требует, как правило, акцепта банка, т. е. гарантии его оплаты банком в случае неплатежеспособности эмитента.

• Агрегат М4 равен агрегату М3 плюс различные формы депозитов в кредитных учреждениях.

Между агрегатами необходимо равновесие, в противном случае происходит нарушение денежного обращения. Практика подсказывает, что равновесие наступает при m2 > M1; оно укрепляется при М2 + М3 > М1.

В этом случае денежный капитал переходит из наличного оборота в безналичный. При нарушении такого соотношения между агрегатами в денежном обращении начинаются осложнения: нехватка денежных знаков, рост цен и др.

Для определения денежной массы страны используют разное количество агрегатов. В России для расчета совокупной денежной массы применяют агрегаты М0, М1, М2, М3. К денежным агрегатам относят: М0 — наличные деньги в обращении; М1, кроме М0 — средства предприятий на расчетных, текущих, специальных счетах в банках, депозиты населения в сберегательных банках до востребования, средства страховых компаний; М2 равняется М1 плюс срочные депозиты населения в сберегательных банках, в том числе компенсация; М3 состоит из М2 и сертификатов, облигаций государственного займа.

Количество денежной массы определяется государством — эмитентом денег, его законодательной властью. Рост эмиссии обусловлен потребностями товарного оборота и государства. В России главная причина увеличения денежной массы — дефицит федерального бюджета, который в значительной степени погашался выпуском денег в обращение. Товарный оборот в то же время в реальном выражении даже сократился из-за падения темпов производства.

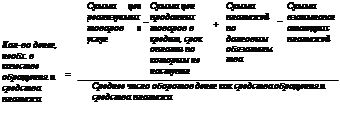

Другой фактор, влияющий на денежную массу, — скорость обращения денег, т. е. их интенсивное движение при выполнении ими функций обращения и платежа. Для расчета этого показателя используют косвенные методы, в том числе:

• скорость движения денег в кругообороте стоимости общественного продукта или кругообороте доходов определяется как отношение:

Валовой национальный продукт, или национальный доход

Денежная масса (агрегаты mi или М2 )

Этот показатель свидетельствует о связи между денежным обращением и процессами экономического развития;

• оборачиваемость денег в платежном обороте определяется отношением:

Сумма денег на банковских счетах_________________

Среднегодовая величина денежное массы в обращении

Этот показатель свидетельствует о скорости безналичных расчетов. Применяются и другие показатели скорости оборота денег.

На скорость обращения денег влияют общеэкономические факторы, т. е. Ациклическое развитие производства, темпы его роста, движение цен, а также денежные (монетарные) факторы, т. е. структура платежного оборота (соотношение наличных и безналичных денег), развитие кредитных операций и взаимных расчетов, уровень процентных ставок за кредит на денежном рынке также внедрение компьютеров для операций в кредитных учреждениях и использование электронных денег в расчетах. Кроме этих общих факторов, скорость обращения денег зависит от периодичности выплаты доходов, равномерности расходования населением своих средств, уровня сбережения и накопления.

Но так как скорость обращения денег обратно пропорциональна количеству денег в обращении, ускорение их оборачиваемости означает рост денежной массы. Увеличенная "денежная масса при том же объеме товаров и услуг на рынке ведет к обесценению, денег, т. е. в конечном итоге является одним из факторов инфляционного процесса.

2. 3. Денежная система и ее элементы

Денежная система — устройство, денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством. Она сформировалась с возникновением и утверждением капиталистического производства, а также централизованного государства и национального рынка. По мере развития товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения.

В зависимости от вида денег (деньги как товар, выполняющий роль всеобщего эквивалента, или деньги, как знак стоимости) различают денежные системы двух типов:

система металлического обращения, которая базируется на действительных деньгах (серебряных, золотых), выполняющих все пять функций, а обращающиеся банкноты беспрепятственно обмениваются на действительные деньги;

система бумажно-кредитного обращения, при которой действительные деньги вытеснены знаками стоимости, а в обращении находятся бумажные (казначейские векселя) либо кредитные деньги.

При системе металлического денежного обращения выделяются два вида денежных систем: биметаллизм и монометаллизм в зависимости от того, сколько металла принято в качестве всеобщего эквивалента и базы денежного обращения. • Биметаллизм — денежная система, при которой роль всеобщего эквивалента закреплена за двумя металлами (серебром и золотом). Предусматривалась свободная чеканка монет из двух металлов и их неограниченное обращение. На рынке устанавливались две цены на один товар.

Наличие двух металлов в роли всеобщего эквивалента вступало в противоречие с природой денег как единого товара, осуществляющего измерение стоимости всех товаров. Эта система не обеспечивала устойчивости денежного обращения, поскольку изменение стоимости одного из денежных металлов приводило к колебанию цен на товары. Развитие капитализма, требующее стабильности денежной системы, единого всеобщего эквивалента, обусловило переход к монометаллизму.

• Монометаллизм — денежная система, при которой один металл (серебро или золото) служит всеобщим эквивалентом. При этой системе функционируют монеты из одного благородного металла и знаки стоимости, разменные на монеты.

• Различают три разновидности золотого монометаллизма: золотомонетный, золотослитковый и золотодевизный стандарты.

Золотомонетный стандарт, соответствующий периоду свободной конкуренции и развития производства, кредитной системы и торговли, характеризовался золотым обращением, свободной чеканкой монет, беспрепятственным обменом банкнот на золото, не запрещенным движением золота между странами. Закон денежного обращения действовал автоматически. Этот стандарт требовал наличия золотых запасов в эмиссионных центрах. Первая мировая война, потребовавшая больших военных затрат, вызвала рост дефицита воюющих государств и привела к отмене золотомонетного стандарта в большинстве стран.

После окончания Первой мировой войны вводятся урезанные формы золотого монометаллизма: золотослитковый стандарт (Великобритания, Франция), при котором банкноты обменивались на золотые слитки, и золотодевизный стандарт (Германия, Австрия, Дания, Норвегия и др. ), при котором банкноты обменивались на девизы (платежные средства в иностранной валюте), разменные на золото. В результате мирового экономического кризиса были ликвидированы все формы золотого монометаллизма и утвердилась система обращения бумажно-кредитных денег, не разменных на действительные деньги.

Система бумажно-кредитных денег предусматривала господствующее положение банкнот, выпускаемых эмиссионным центром страны.

• В 1944 г. международная денежная система капитализма сформировалась в рамках мировой валютной системы на валютнофинансовой конференции ООН в Бреттон-Вудсе (США). По форме Бреттон-Вудская денежная система представляла собой своеобразный межгосударственный золотодевизный стандарт. Ее главными ориентирами являются:

золото выполняло функцию мировых денег, оно выступало средством окончательных расчетов между странами и всеобщим воплощением общественного богатства;

кроме золота в международном платежном обороте использовались национальная денежная единица США — доллар и английский фунт стерлингов, имеющий более узкую сферу действия;

доллар США обменивался на золото в Казначействе США по официально установленному соотношению, если он представлялся (с 1934 г. ) центральными банками и правительственными учреждениями стран. Цена золота на свободных рынках складывалась на базе официальной цены США и до 1968 г. не отклонялась от нее;

национальные денежные единицы свободно обменивались через центральные банки на доллары и между собой по твердо установленным МВФ соотношениям. Все обратимые национальные денежные единицы через доллар могли превратиться в золото, что обеспечивало многосторонние расчеты между странами.

В связи с ослаблением позиций США на внешнем рынке в результате сокращения золотых запасов страны международная денежная система, основанная на широком использовании доллара как эталона ценности всех денежных единиц, потерпела банкротство: доллар перестал быть единственной мировой резервной валютой; роль резервных валют стали выполнять марки ФРГ, японская иена, а также СДР и ЭКЮ; был прекращен обмен с 1 августа 1971 г. доллара на золото; отменена официально долларовая цена золота.

• На смену Бреттон-Вудской денежной системы пришла Ямайская денежная система, оформленная соглашением стран — членов МВФ в Кингстоне (о. Ямайка) в 1976 г. После ратификации странами этого соглашения в апреле 1978 г. были внесены изменения в устав МВФ. Новая денежная система характеризовалась следующими чертами:

а) мировыми деньгами объявлялись специальные права заимствования в МВФ — СДР, которые становились международной счетной единицей;

б) доллар США сохранял важное место в международных расчетах и в валютных резервах других стран, а также продолжал играть важную роль при расчетах условной стоимости СДР;

в) юридически была завершена демонетизация золота: утрата золотом денежных функций, отмена его официальной цены. Однако золото осталось резервом государства и используется для приобретения ключевых денежных единиц других стран.

Современные денежные системы зарубежных стран, несмотря на свои особенности, имеют много общих черт. Они включают следующие элементы: денежную единицу, масштаб цен, виды денег, являющихся законным платежным средством, эмиссионную систему и государственный аппарат регулирования денежного обращения.

• Денежная единица — это установленный в законодательном порядке денежный знак, служащий для соизмерения и выражения цен всех товаров и услуг. Она, как правило, делится на мелкие пропорциональные части. В большинстве стран действует десятичная система деления (1 доллар США равен 100 центам, 1 английский фунт стерлингов равен 100 пенсам) Масштаб цен — как выбор денежной единицы страны и как средство выражения стоимости товара через весовое содержание денежного металла в этой выбранной единице. Последнее определение масштаба цен утратило экономическое значение, поскольку кредитные деньги не имеют собственной стоимости и не могут быть выразителем стоимости других товаров (см. § 1. 2).

Виды денег, являющихся законными платежными средствами, — прежде всего это кредитные деньги и в первую очередь банкноты, разменная монета, а также бумажные деньги (казначейские билеты).

В экономически развитых странах, как правило, государственные бумажные деньги (казначейские билеты) не выпускаются либо выпускаются в ограниченных количествах, тогда как в слаборазвитых странах они имеют достаточно широкое обращение.

Эмиссионная система — законодательно установленный, порядок выпуска и обращения денежных знаков. Эмиссионные операции (операции по выпуску и изъятию денег из обращения) в государствах осуществляют:

центральный (эмиссионный) банк, пользующиеся монопольным правом выпуска банковских билетов (банкнот), составляющих подавляющую часть налично-денежного обращения;

казначейство (государственный исполнительный орган), выпускающий мелкокупюрные бумажно-денежные знаки (казначейские билеты и монеты, изготовленные из дешевых видов металла, на которые приходится около 10% (в развитых странах) общего выпуска наличных денег.

Эмиссия банкнот осуществляется центральным банком тремя путями: предоставлением кредитов кредитным учреждениям в форме переучета коммерческих векселей; кредитованием казны под обеспечение государственных ценных бумаг, выпуском банкнот путем их обмена. на иностранную валюту.

Государство, стремясь к ослаблению возможных циклических колебаний экономических процессов, предпринимает меры к регулированию процесса производства, используя денежную и кредитную системы, которые тесно взаимосвязаны, особенно в результате господства кредитных денег.

2.4. Денежная система РФ

Официальной денежной единицей в нашей стране (валютой) является рубль. Введение на территории РФ других денежных единиц запрещено. Соотношение между рублем и золотом или другими драгоценными металлами Законом не установлено. Официальный курс рубля к иностранным денежным единицам определяется Центральным Банком РФ (ЦБР) и публикуется в печати.

Исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории РФ обладает Банк России. Он отвечает за состояние денежного обращения с целью поддержания нормальной экономической деятельности в стране.

Видами денег, имеющими законную платежную силу, являются банкноты и металлические монеты, которые обеспечиваются всеми активами Банка России, в том числе золотым запасом, государственными ценными бумагами, резервами кредитных учреждений, находящимися на счетах в ЦБР.

Образцы банкнот и монет утверждаются Банком России. Сообщение о выпуске банкнот и монет новых образцов, а также их описание публикуются в средствах массовой информации. Они обязательны к приему по их нарицательной стоимости на всей территории страны и во всех видах платежей, а также для зачисления на счета, во вклады и для перевода. Срок изъятия старых банкнот не должен быть. меньше одного года, но не более пяти лет. При обмене не допускается какое-либо ограничение сумм и субъектов обмена. Банкноты и монеты могут быть объявлены по закону недействительными (утратившими силу законного платежного средства). Подделка и незаконное изготовление денег преследуются по закону.

На территории России функционируют наличные деньги (банкноты и монеты) и безналичные деньги (в виде средств на счетах в кредитных учреждениях). В целях организации наличного денежного обращения на территории РФ на Банк России возложены следующие обязанности:

прогнозирование и организация производства, перевозка и хранение банкнот и монет, а также создание их резервных фондов;

установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

определение признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

разработка порядка ведения кассовых операций для кредитных организаций.

Все вопросы, связанные с организацией и регулированием безналичных расчетов, устанавливаются Банком России в соответствии с действующим законодательством. Он определяет правила, формы, сроки и стандарты осуществления безналичных расчетов. В его обязанности входит лицензирование расчетных систем кредитных учреждений. Законом предусмотрен общий срок безналичных расчетов не более двух операционных дней в пределах субъекта Федерации и пяти дней в пределах РФ. В качестве платежных документов для безналичных расчетов используются платежные поручения, расчетные чеки, аккредитивы, платежные требования-поручения и другие платежные документы, утвержденные Банком России.

Российская денежная единица — рубль по закону не связана с денежным металлом (золотом), фиксированный его масштаб цен отсутствует. Официальный масштаб цен рубля устанавливается государством.

Регулирование денежного обращения, возлагаемое на Банк России, осуществляется в соответствии с основными направлениями денежно-кредитной политики, которая разрабатывается и утверждается в порядке, установленном банковским законодательством. Банк России, наделенный исключительным правом эмиссии денег, особо ответствен за поддержание равновесия в сфере денежного обращения. В отличие от периода существования действительных (золотых) денег при бумажно-кредитном обращении, когда знаки стоимости оторвались от металлической основы, Центральный банк должен создавать определенные ограничения, сдерживающие эмиссию этих денег.

Используя денежно-кредитную политику как средство регулирования экономики, Центральный банк привлекает следующие инструменты:

ставки учетного процента (дисконтную политику);

нормы обязательных резервов кредитных учреждений;

операции на открытом рынке;

регламентацию экономических нормативов для кредитных учреждений и другие

Для осуществления кассового обслуживания кредитных учреждений, а также других юридических лиц на территории РФ создаются рассчетно-кассовые центры при территориальных главных управлениях Банка России. Эти центры формируют оборотную кассу по приему и выдаче наличных денег, а также резервные фонды денежных банковских билетов и монет. Резервные фонды представляют собой запасы не выпущенных в обращение банкнот и монет в хранилищах ЦБР и имеют важное значение для организации и централизованного регулирования кассовых ресурсов. Остаток наличных денег в оборотной кассе лимитируется, и при превышении установленного лимита излишки денег передаются из оборотной кассы в резервные фонды.

Резервные фонды банкнот и монет создаются по распоряжению Банка России, который устанавливает их величину исходя из размера оборотной кассы, объема налично-денежного оборота, условий хранения. Объективная потребность в резервных фондах обусловлена:

необходимостью удовлетворить нужды экономики в наличных деньгах;

обновлением денежной массы в обращении в связи с пришедшими в негодность деньгами;

поддержанием обязательного покупюрного состава денежной массы в целом по стране и регионам;

сокращением расходов на перевозку и хранение денежных знаков.

Наличные деньги выпускаются в обращение на основе эмиссионного разрешения - документа, дающего право ЦБР подкреплять оборотную кассу за счет резервных фондов денежных банкнот и монет. Этот документ выдается Правлением Банка России в пределах эмиссионной директивы, т. е. предельного размера выпуска денег в обращение, установленного Правительством РФ.

2. 5. Инфляция и формы ее проявления. Особенности инфляционного процесса в России

Инфляция - кризисное состояние денежной системы.