Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Финансовый менеджмент в малом бизнесе

Реферат: Финансовый менеджмент в малом бизнесе

Введение

Важную роль в формировании антимонопольной структуры рынка, в преодолении не только ведомственного, но и экономического монополизма играют малые предприятия. Малому бизнесу принадлежит особое место в становлении новой социальной структуры общества, в решении проблем хронического дефицита, унаследованного от командной экономики, в решении многих и многих социально-экономических проблем, которые не могут быть решены более крупными хозяйственными структурами в силу громоздкости их управления, отсутствия у них обратных связей с потребителями. Малые предприятия в каком-то смысле находятся между крупными хозяйственными структурами и потребителями, заполняя незаполненные ниши между ними. Как правило, деятельность малого бизнеса носит специализированный характер, что позволяет при незначительных вложениях первоначального капитала иметь своих покупателей и успешно конкурировать с крупными фирмами.

Без малого бизнеса рыночная экономика ни функционировать, ни развиваться не в состоянии. Становление и развитие его является одной из основных проблем экономической политики в условиях перехода к нормальной рыночной экономике. Малый бизнес в рыночной экономике - ведущий сектор, определяющий темпы экономического роста, структуру и качество валового национального продукта; во всех развитых странах на долю малого бизнеса приходится 60 - 70 процентов ВНП. Поэтому абсолютное большинство развитых государств всемерно поощряет деятельность малого бизнеса.

В мире существуют разные варианты государственной поддержки малого бизнеса прямое выделение бюджетных средств в страховые фонды, фонды риска смешанные фонды поддержки - государственные и частные; выдача гарантий в обеспечение кредита коммерческого банка - обязательство компенсировать банку возможные потери; налоговые льготы и многое другое.

Однако, малый и средний бизнес наиболее подвержен риску. Статистика показывает, что из каждых 10 малых предприятий выживают только 2-3. Причиной тому - наличие многочисленных факторов вероятностного характера, учет которых часто не представляются возможным из-за незнания закономерностей распределения случайных величин или громоздкости вычислительных процедур. С другой стороны, риск в бизнесе выступает как наступательный фактор. Предпринимательство в рыночной экономике невозможно без риска. Как говорят, кто не рискует, тот не пьет шампанского! Наличие фактора риска является сильным стимулом для экономии средств и ресурсов предпринимателями, что вынуждает их тщательно анализировать рентабельность проектов, оценивать величину риска с целью минимизации возможных потерь.

Состояние малого бизнеса в России, его финансирование и страхование, государственная поддержка малого бизнеса, риск в малом бизнесе – это основные проблемы которые будут рассмотрены более подробно в моей курсовой.

Заключение

Хотелось бы надеяться, что в ближайшее время и наша страна, учитывая обширный зарубежный опыт, пойдет по пути адаптации предприятий малого бизнеса к сегодняшним экономическим условиям хозяйствования в России. Тем более, что имеющий глубокие корни в экономической истории нашей страны малый и средний бизнес не используется в полной мере как в увеличении объемов производства, так и в повышении его эффективности и сбалансированности. Малое предпринимательство ведет к оздоровлению экономики в целом. Следовательно лучшим выходом из создавшейся в России кризисной ситуации была бы государственная политика правительства, направленная на расширение и развитие предприятий малого предпринимательства в нашей стране.

Хотелось бы заметить, что несомненная перспективность сектора малого и среднего предпринимательства в современной экономике и, следовательно, большой интерес к нему не следует рассматривать лишь как очередную компанию в системе антикризисных мер, но и как долговременное направление структурной политики, естественным образом обеспечивающей органическую смычку воспроизводственных и рыночных процессов в российском хозяйстве, реализацию современной стратегии экономического роста в течение долговременного перехода. Ибо, именно малые предприятия, особенно в случае удовлетворительной разработки новой государственной политики в области малого предпринимательства, могут стать основой рыночных структур во многих отраслях, обеспечить перелив инвестиций в сферы наиболее эффективного приложения ресурсов и тем самым соединить процессы структурной политики и формирование всероссийского рынка.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В МАЛОМ БИЗНЕСЕ

С О Д Е Р Ж А Н И Е

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

Развитие малого бизнеса в России . . . . . . . . . . . . . . . . . . . . . . . 3

1.1. Характеристика Российского малого бизнеса . . . . . . . . . . . .3

1.2. Правовые основы малого бизнеса. . . . . . . . . . . . . . . . . . . . . . . . .6

Специфика финансового менеджмента малого предприятия . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2.1. Риск в малом бизнесе. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

2.2. Государственная поддержка малого бизнеса в России. финансирование и инвестиционная поддержка. . . . . . . . . . . . . . . . . 17

2.3. Налогообложение малого бизнеса. Влияние упрощенной системы налогообложения на финансовое состояние малых предприятий. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

Список литературы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

Введение

Важную роль в формировании антимонопольной структуры рынка, в преодолении не только ведомственного, но и экономического монополизма играют малые предприятия. Малому бизнесу принадлежит особое место в становлении новой социальной структуры общества, в решении проблем хронического дефицита, унаследованного от командной экономики, в решении многих и многих социально-экономических проблем, которые не могут быть решены более крупными хозяйственными структурами в силу громоздкости их управления, отсутствия у них обратных связей с потребителями. Малые предприятия в каком-то смысле находятся между крупными хозяйственными структурами и потребителями, заполняя незаполненные ниши между ними. Как правило, деятельность малого бизнеса носит специализированный характер, что позволяет при незначительных вложениях первоначального капитала иметь своих покупателей и успешно конкурировать с крупными фирмами.

Без малого бизнеса рыночная экономика ни функционировать, ни развиваться не в состоянии. Становление и развитие его является одной из основных проблем экономической политики в условиях перехода к нормальной рыночной экономике. Малый бизнес в рыночной экономике - ведущий сектор, определяющий темпы экономического роста, структуру и качество валового национального продукта; во всех развитых странах на долю малого бизнеса приходится 60 - 70 процентов ВНП. Поэтому абсолютное большинство развитых государств всемерно поощряет деятельность малого бизнеса.

В мире существуют разные варианты государственной поддержки малого бизнеса прямое выделение бюджетных средств в страховые фонды, фонды риска смешанные фонды поддержки - государственные и частные; выдача гарантий в обеспечение кредита коммерческого банка - обязательство компенсировать банку возможные потери; налоговые льготы и многое другое.

Однако, малый и средний бизнес наиболее подвержен риску. Статистика показывает, что из каждых 10 малых предприятий выживают только 2-3. Причиной тому - наличие многочисленных факторов вероятностного характера, учет которых часто не представляются возможным из-за незнания закономерностей распределения случайных величин или громоздкости вычислительных процедур. С другой стороны, риск в бизнесе выступает как наступательный фактор. Предпринимательство в рыночной экономике невозможно без риска. Как говорят, кто не рискует, тот не пьет шампанского! Наличие фактора риска является сильным стимулом для экономии средств и ресурсов предпринимателями, что вынуждает их тщательно анализировать рентабельность проектов, оценивать величину риска с целью минимизации возможных потерь.

Состояние малого бизнеса в России, его финансирование и страхование, государственная поддержка малого бизнеса, риск в малом бизнесе – это основные проблемы которые будут рассмотрены более подробно в моей курсовой.

1. Развитие малого бизнеса в России

Характеристика Российского малого бизнеса

Наша страна переживает сегодня очень непростой период. Россия рассталась с командно-административной системой и взяла курс на создание социально ориентированной рыночной экономики, задействуя в этом процессе частный интерес. При этом до середины 1998 г. реализация рыночных реформ происходила в условиях поступательного преодоления системного кризиса, оживления производства и торгового оборота в отдельных секторах экономики. К положительным явлениям можно отнести постепенную адаптацию предприятий к рыночным условиям, внедрение конкурсности в системах государственных и муниципальных заказов, начало политики реструктуризации естественных монополий.

Однако кризис 1998 г. внес существенные изменения в социально-экономическое положение России, обнажил слабые места в рыночной политике, ее непоследовательность, необходимость более решительного перехода к структурным преобразованиям реального сектора экономики, ликвидации изъянов в законодательстве. Как следствие, началось сокращение экспорта и импорта, спад производства, увеличились объем неплатежей, задолженность по заработной плате и пенсиям, произошла девальвация рубля.

Новые задачи экономической политики, необходимость выхода из кризисной ситуации сделали актуальным принятие новых организационных решений, концентрацию усилий государства на формирование более эффективных подходов к государственному регулированию экономики.

Речь идет в первую очередь об изменении базовых принципов формирования и проведения экономической политики государства, выраженных в усилении его экономической функции и наращивания эффективности экономики в условиях неуклонного обострения международной конкуренции.

Эти идеи вносят значительные коррективы в деятельность по поддержке предпринимательства, а также непосредственно связанные с этим государственную антимонопольную политику и регулирование сферы деятельности естественных монополий.

Для обеспечения подъема экономики страны необходимо построить общество равных возможностей десятков миллионов собственников: Предпринимательство способствует созданию прогрессивной структуры экономики и конкурентной среды, расширению налогооблагаемой базы. Путем создания новых предприятий и рабочих мест малое предпринимательство помогает преодолеть издержки реформ, снижает социальную напряженность, обеспечивает занятость населения, насыщает рынок товарами и услугами.

Общий вклад малого предпринимательства в обеспечение занятости населения, формирование валового внутреннего продукта в России пока существенно ниже, чем в странах с развитой рыночной экономикой. По данным ООН, в мире малым бизнесом занято примерно 50% населения, насчитывается 53-55 млн. малых предприятий. В Российской Федерации в этом секторе функционирует лишь 890 тыс. предприятий, на которых занято только 7 млн. работников. На 1000 человек населения России приходится в среднем 6 малых предприятий, что в 5-8 раз ниже, чем в развитых странах. Малыми предприятиями в России создается лишь около 12% внутреннего валового продукта, тогда как в США, Японии, Германии их доля в ВВП достигает 50-60%. Представляется, что для обеспечения поступательного развития рыночных реформ необходимо увеличить занятость в российском малом бизнесе минимум до 30 млн. человек, доведя число действующих малых предприятий до 1-3 миллионов. Это позволит создать реальную конкурентную базу, оптимизировать структуру экономики государства, значительно повысить жизненный уровень населения, обеспечить финансовую и социально-экономическую стабильность в стране.

Вместе с тем внешняя среда для малого предпринимательства остается крайне неблагоприятной. Современные условия ведения бизнеса в России характеризуются наличием существенных трудностей выхода на рынок. К ним в первую очередь относятся: низкая платежеспособность населения, рост транспортных и ряда других издержек, сложный доступ к сырьевым ресурсам, новым технологиям, заемному капиталу.

Сегодня не может не настораживать тот факт, что ухудшение социально-экономической ситуации в стране, ослабление государственной поддержки, несовершенство нормативно-правовой базы, регулирующей хозяйственную деятельность, административные барьеры, налоговый пресс, недоступность инвестиционных ресурсов все чаще затрудняют ведение малого бизнеса на легальной основе.

По данным опроса руководителей малых предприятий, проведенного Российским независимым институтом социальных и национальных проблем, масштабы теневой деятельности в малом бизнесе весьма велики: не регистрируются до 50% малых фирм, реальная занятость на малых предприятиях выше примерно на 70%, реальный фонд заработной платы превышает официальные показатели на 90%, оборот занижается в среднем на 70%. Таким образом, малые предприятия не доплачивают в бюджет примерно в два раза больше того, что они вносят. Устранить обозначенные проблемы можно только при обеспечении "оптимального сочетания интересов государства, потребителей и субъектов предпринимательства.

Для этого необходимо создание упорядоченной и эффективной нормативно-правовой базы малого предпринимательства, то есть среды, которая должна стимулировать развитие бизнеса и создавать благоприятные условия для граждан, готовых начать и продолжить свое дело.

Можно задать закономерный вопрос, что мы здесь имеем? В 1991 г. у нас практически не было никаких рыночных законов, то есть начинали собственно с нуля. За эти восемь лет столько напринимали законодательных актов, что ни сами, ни зарубежные консультанты разобраться не могут. Один налог на добавленную стоимость чего только стоит. Если кто-либо сумеет разобраться во всех его нюансах, изменениях и дополнениях, то он может смело, как иногда говорят, выдвигаться на соискание Нобелевской премии.

Задумали, на первый взгляд, неплохое дело — введение единого налога на вмененный доход. Однако опять довели до абсурда. Откуда, спрашивается, у малых предприятий средства на перечисление авансовых платежей? Если честно платить, то это более половины оборотных средств, а на что осуществлять основную деятельность, не говоря уже о расширении производства?

Если уж депутаты Государственной Думы действительно ратуют за развитие малого бизнеса, то, может быть, следовало бы принять, к примеру, закон об исключении из налогооблагаемой базы естественных монополий определенного процента прибыли, хотя бы одного, направленного на поддержку малого предпринимательства? Вот и решение вопроса о финансовом обеспечении этого сектора экономики.

Министерством, со своей стороны, совместно с заинтересованными организациями разработан ряд проектов Законов, призванных значительно улучшить законодательную базу малого предпринимательства. Это проект Закона "О защите прав и законных интересов предпринимателей"; "О потребительских обществах взаимного кредитования и взаимного страхования"; "О специальных режимах налогообложения субъектов малого предпринимательства".

Проекты этих законодательных актов в настоящее время детально обсуждаются в предпринимательской среде.

Вместе с тем эти и другие проекты законов так и останутся проектами, если не удастся доказать депутатам Государственной Думы их значимость. А для этого предпринимательским кругам уже сегодня следует серьезно задуматься о своем представительстве в новом-составе Думы, создавая тем самым свое лобби, в хорошем смысле этого слова. Думается, что политиков там и так предостаточно, сегодня больше нужны профессионалы и желательно не из научной среды, а те, кто сами делают конкретное дело.

Наряду с этим, учитывая сегодняшнее состояние нашей денежно-кредитной системы, необходимо принять меры к усилению не финансовой, а материальной составляющей поддержки малого предпринимательства, то есть предоставление малым предприятиям на приемлемой основе площадей, производственных мощностей, высвобождаемого инвентаря и оборудования.

Одновременно система поддержки малого предпринимательства должна базироваться на планах социально-экономического развития регионов, учитывать в полной мере интересы базисных предприятий российской экономики, определяющих стратегию стабилизации и выхода из кризиса. Ни одна экономическая реформа в Европе или Японии не проводилась на базе исключительно принципов либеральной политики, протекционизм всегда был важнейшей установкой, определяющей, в значительной степени, механизмы поэтапного достижения целей, методы государственного регулирования, социальную адаптацию и цену проводимых реформ в целом.

В этой связи возникает объективная необходимость более детального анализа отраслевой структуры малого предпринимательства. В частности, деятельность предприятий малого бизнеса в силу высокой адаптации к изменяющимся условиям рынка наиболее оправдана в таких отраслях экономики, как легкая, пищевая, лесная промышленность, строительство, мелкооптовая и розничная торговля, инновационная деятельность.

Реструктуризация отраслей и реформирование предприятий, развитие кооперационных связей крупного производства с малыми предприятиями целесообразно в наукоемких отраслях — автомобилестроении, авиастроении, оборонной промышленности, металлургии.

Вместе с тем представляется целесообразным расширение сферы влияния малого бизнеса и в других составляющих российской экономики. К примеру, почему бы малому предпринимательству не начать осваивать такое перспективное направление -как проведение энергоаудита и внедрение энергосберегающих технологий на предприятиях страны?

Осуществление этих целей предусматривает широкое использование малыми предприятиями современных финансово-кредитных механизмов, вовлечение малых предприятий в реализацию государственных и муниципальных заказов, стимулирование инновационных инициатив малых предприятий, совершенствование их информационного обеспечения.

В качестве самостоятельной проблемы следует выделить вопрос обучения и переподготовки кадров. Именно в сфере бизнеса формируется средний класс населения — класс будущего. Поэтому в подготовке кадров среднего и малого предпринимательства необходимо усилить психологическую составляющую. Уже сегодня надо психологически готовить предпринимателей к тем коллизиям, которые у нас время от времени происходят, и, конечно же, поднимать деловую культуру, а также ответственность за свои обязательства.

Думается, что реализация обозначенных направлений позволит малому и среднему бизнесу значительно увеличить свою роль в социально-экономической жизни государства, уверенно заняв подобающее место в хозяйственном комплексе обновленной России.

1.2. Правовые основы малого бизнеса

Те, кто впервые сталкивается с малыми предприятиями, обычно допускают типичную ошибку: считают малые предприятия одним из видов предприятий, подобно государственным, арендным, совместным, семейным и т.д. Это неверно, малые предприятия в этот перечень не могут быть включены. Малые – это не вид, не организационно-правовая форма, а размер предприятия. Малое предприятие – всегда какое-то применительно к выделяемым в законодательстве видам предприятий. Из всех имеющихся видов предприятий: государственных, коллективных, совместных, кооперативов и т.д., выделяется их часть по критериям численности работающих. Таким образом, существуют малые государственные, малые совместные, малые частные и прочие виды малых предприятий.

В этой связи становится очевидным, для малых предприятий не существует какой-то универсальной, общей для всех их видов системы ценообразования, материально-технического снабжения, оплаты труда, управления и т.д. Все эти системы функционирования предприятия определяются по их видам.

Бытует и еще одно широко распространенное заблуждение, будто бы вид малого предприятия предопределяется тем, какая организация является его учредителем. Безусловной связи здесь нет. Малые предприятия могут создаваться гражданами, членами семьи и совместно с другими лицами, государственными, арендными, совместными предприятиями, общественными организациями и т.д. Кроме того, малые предприятия могут создаваться совместно указанными органами, предприятиями, организациями и гражданами.

Если учредителем малого предприятия является государственная организация, то это отнюдь не означает, что новое образование будет именно малым государственным предприятием. Имущество, выделяемое из состава государственного предприятия, может быть сдано в аренду кооперативом. Вид созданного предприятия – кооператив. Могут быть и другие варианты.

В то же время индивидуальные и семейные частные предприятия, названные так именно применительно к учредителям, не могут быть иного вида. То есть по таким видам малых предприятий учредительство и вид малых предприятий совпадают.

Человечество накопило достаточно богатый опыт распределения предприятий на группы в зависимости от их размера. При этом не существует какого-то единого для всех стран универсального критерия выделений малых предприятий. Каждое государство в зависимости от национальности, производственных градаций, отраслевой культуры экономики устанавливает свои критерии распределения предприятий по их размерам.

Например, во Франции очень малыми предприятиями считаются производства с числом занятых до 10 человек, малыми – от 10 до 100, средними от 100 до 500 и крупными свыше 500 человек. Малые и средние предприятия составляют около 99% численности всех предприятий и на них трудится примерно 67% всех занятых.

В Японии к категории малых и средних предприятий относятся юридически самостоятельные компании с числом занятых до 300 человек или объемом основного капитала до 100 млн. иен в отраслях обрабатывающей промышленности, строительстве, транспорте, связи, в коммунальном хозяйстве; до 100 человек (или до 30 млн. иен капитала) – в оптовой торговле и до 50 человек (или 10 млн. иен капитала) – в розничной торговле и сфере услуг. Мелкие и средние компании составляют более 99% общего их числа и на них трудится свыше 80% всех занятых.

В нашей стране, согласно принятому 14 июля 1995 г. Федеральному закону “О государственной поддержке малого предпринимательства в Российской Федерации”, под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия РФ, субъектов РФ, общественных и религиозных организаций, благотворительных и иных фондов не превышает 25%; доля, принадлежащая одному или нескольким юридическим лицам, не являющимися субъектами малого предпринимательства не превышает 25% и в которых численность работников за отчетный период не превышает следующих предельных уровней:

в промышленности, строительстве и на транспорте – 100 человек;

в оптовой торговле – 50;

в розничной торговле и бытовом обслуживании – 30;

в других отраслях и при осуществлении других видов деятельности – 50 человек.

Таким образом, определен критерий выделения малых предприятий – по численности работающих. Несовершенство данного критерия, да и других критериев также, очевидно. Например, на электростанции, где многомиллионные основные фонды приводятся в действие несколькими работниками.

Видимо универсальных критериев выделения малых предприятий, позволяющих безошибочно сортировать предприятия, не существует. Поэтому представляется целесообразным, ориентируясь точно на численность работников, определять по каждой отрасли, с учетом специфики производства, какие предприятия нельзя относить к малым. В случае возникновения спорных вопросов, решать их в индивидуальном порядке.

Малый бизнес в России как самостоятельное социально-экономическое явление существует уже свыше 10 лет. Действующие законодательные и нормативно-правовые акты направлены на государственную поддержку малых предприятий с целью создания благоприятных условий для их функционирования, в первую очередь предоставления льгот по налогообложению. Так, постановлением Правительства Российской Федерации от 18.07.91 г. № 406 “О мерах по поддержке и развитию малых предприятий в РСФСР”, были определены критерии отнесения предприятий к категориям малых, предусмотрена возможность установления определенных налоговых льгот, а также создания фондов финансовой поддержки за счет бюджетных средств.

В соответствии с законом РСФСР “О конкуренции и ограничении монополистической деятельности на товарных рынках”, Правительство РФ в апреле 1993 г. приняло постановление об образовании фонда поддержки предпринимательства и развития конкуренции (с декабря 1995 года он был переименован в Федеральный фонд поддержки малого предпринимательства).

А в июне 1995 г. был принят федеральный закон “О государственной поддержке малого предпринимательства в Российской Федерации”, определивший общие положения поддержки малых предприятий, формы и методы государственного стимулирования, а также регулирования деятельности субъектов малого предпринимательства.

Указом Президента РФ в июне 1995 г. был образован Государственный комитет РФ по поддержке и развитию малого предпринимательства. В апреле 1994 г. Правительством РФ одобрена целевая Федеральная программа государственной поддержки малого предпринимательства в России на 1994 - 1995 гг.

В ней были определены основные направления, цели и приоритеты в данной области, включая совершенствование законодательства, развитие системы финансово-кредитной поддержки, информационное и консультационное обеспечение малых предприятий, содействие в реализации контрактов для обеспечения государственных нужд и др.

В 1996 г. Государственной Думой была утверждена вторая Федеральная программа государственной поддержки предпринимательства на 1996-1997гг.

2. Специфика финансового менеджмента малого предприятия

2.1. Риск в малом бизнесе

Успех в мире бизнеса решающим образом зависит от правильности и обоснованности выбранной стратегии предпринимательской деятельности. При этом должны учитываться вероятности критических ситуаций. Было бы в высшей степени наивным считать возможной предпринимательскую деятельность без риска.

Для любого бизнеса важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня.

Переход России на рельсы рыночной экономики в сложившихся условиях не имеет альтернативы, но чреват многими трудностями и противоречиями. О них необходимо знать широкому кругу населения и прежде всего предпринимателям, вырабатывающим стратегию и тактику организации и развития своего дела.

Проблема риска и дохода является одной из ключевых концепций в финансовой и производственной деятельности предприятий.

В словаре Вебстера "риск" определяется как "опасность, возможности убытка или ущерба". Следовательно, риск относится к возможности наступления какого-либо неблагоприятного события. Под "риском" принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности. Современная рыночная среда немыслима без риска. Принято различать следующие основные виды рисков:

1) производственный риск, связанный с возможностью невыполнения фирмой своих обязательств по контракту или договору с заказчиком;

2) финансовый (кредитный) риск, связанный с возможностью невыполнения фирмой своих финансовых

обязательств перед инвестором в результате использования для финансирования деятельности фирмы долга;

3) инвестиционный риск, связанный с возможным обесцениванием инвестиционно-финансового портфеля, состоящего как из собственных ценных бумаг, так и приобретенных;

4) рыночный риск, связанный с возможным колебанием рыночных процентных ставок как собственной национальной денежной единицы, так и зарубежных курсов валют.

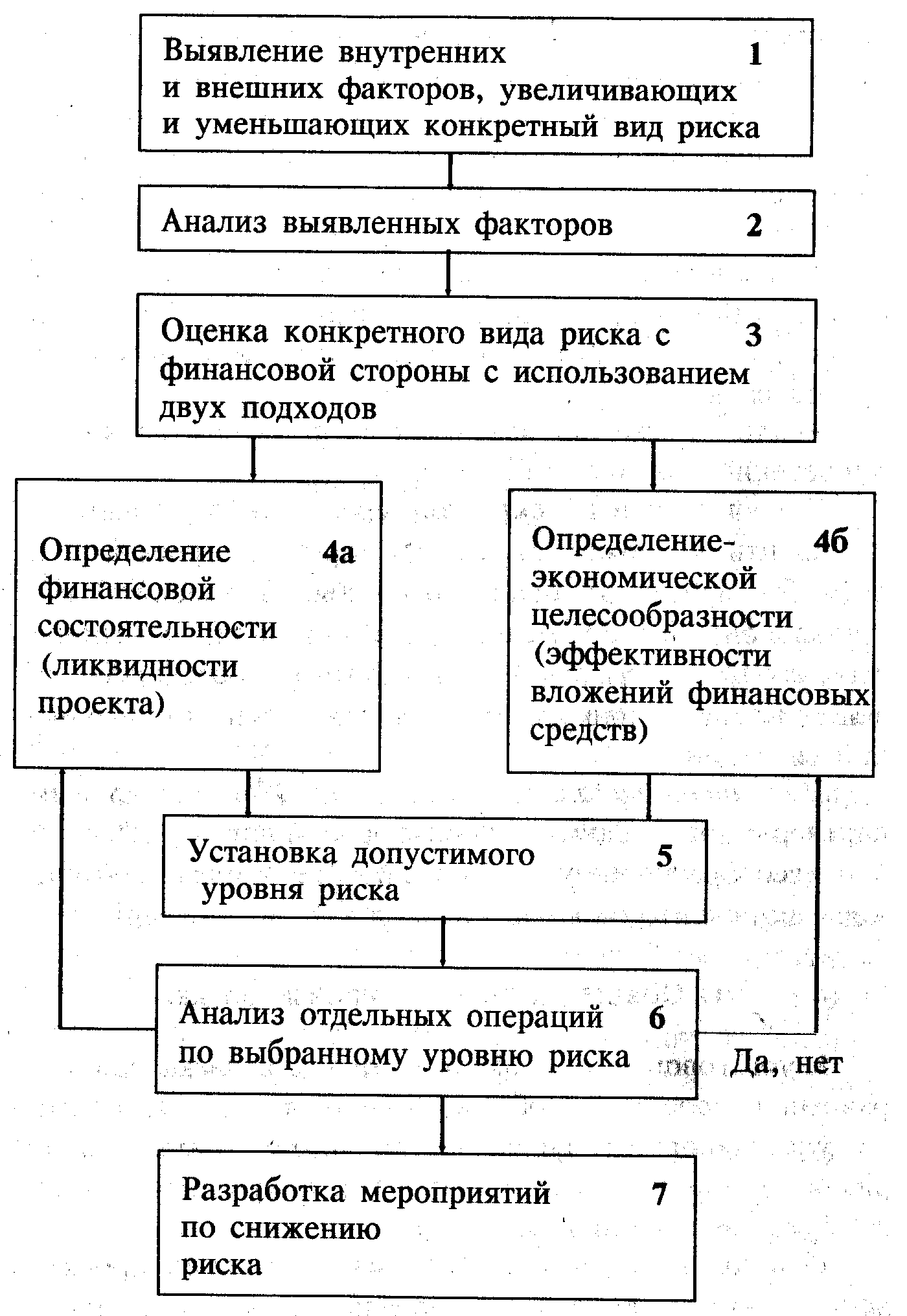

Анализ риска производится в последовательности, приведенной на рис.1.

Все участники проекта заинтересованы в том, чтобы исключить возможность полного провала проекта или хотя бы избежать убытка для себя. В условиях нестабильной, быстро меняющиеся ситуации, участники, вынуждены учитывать все возможные последствия от действия своих конкурентов, а также изменение рыночной ситуации.

Назначение анализа риска — дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь.

Рис.1 Блок-схема анализа риска.

Когда говорят о необходимости учета риска при управлении проектами, обычно имеют в виду основных его участников: заказчика, инвестора, исполнителя (подрядчика) или продавца, инвестора и покупателя, а также страховую компанию.

При анализе риска любого из участников проекта используются критерии, предложенные известным американским экспертом Б. Берлимером:

потери от риска независимы друг от друга;

—потеря по одному направлению из "портфеля рисков" не обязательно увеличивают вероятность потери по Другому (за исключением форс-мажорных обстоятельств);

— максимальный возможный ущерб не должен Превышать финансовых возможностей участника.

Риск обычно подразделяется на два типа — динамический и статический.

Динамический риск — это риск непредвиденных изменений стоимости основного капитала в следствии принятия управленческих решений или непредвиденных изменений рыночных или политических обстоятельств. Такие изменения могут привести как к потерям, так и к дополнительным доходам.

Статический риск — это риск потерь реальных активов вследствии нанесения ущерба собственности, а также потерь дохода из-за недееспособности организации. Этот риск может привести только к потерям.

Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: качественный и количественный.

Качественный анализ может быть сравнительно простым, его главная задача—определить факторы риска, этапы и работы, при выполнении которых риск возникает и т. д., то есть, установить потенциальные области риска, после чего — идентифицировать все возможные риски.

Количественный анализ риска, т.е. численное определение размеров отдельных рисков и риска проекта в целом - проблема более сложная.

Все факторы, так или иначе влияющие на рост степени риска в проекте, можно условно разделить на две группы: Объективные и субъективные.

К объективным факторам относятся факторы, независящие непосредственно от самой фирмы: это инфляция, конкуренция, анархия, политические и экономические кризисы, экология, таможенные пошлины, наличия режима наибольшего благоприятствия, возможная работа в зонах свободного экономического предпринимательства и т.д.

К субъективным факторам относятся факторы, характеризующие непосредственно данную фирму; это производственный потенциал, техническое оснащение, уровень предметной и технологической специализации, организации труда, уровень производительности, труда, степень кооперированных связей, уровень техники безопасности, выбор типа контрактов с инвестором или заказчиком и т.д. Последний фактор играет важную роль для фирмы, т.к. от типа контракта зависит степень риска и величина вознаграждения по окончании проекта.

Высокая степень риска проекта приводит к необходимости поиска путей ее искусственного снижения.

В практике управления проектами существует три способа снижения риска:

— распределение риска между участниками проекта (передача части риска соисполнителям);

— страхование;

— резервирование средств на покрытие непредвиденных расходов;

Распределение риска между участниками проекта.Обычная практика распределения риска заключается в том, чтобы сделать ответственным за риск того участника проекта, который в состоянии лучше всех расчитывать и контролировать риски. Однако в жизни часто бывает так, что именно этот партнер недостаточно крепок в финансовом отношении, чтобы преодолеть последствия от действия рисков.

Фирмы-консультанты, поставщики оборудования и даже большинство подрядчиков имеют ограниченные средства для компенсации риска, которые они могут использовать, не подвергая опасности свое существование.

Распределение риска реализуется при разработке финансового плана проекта и контрактных документов.

Как и анализ риска, его распределение между участниками проекта может быть качественным и количественным.

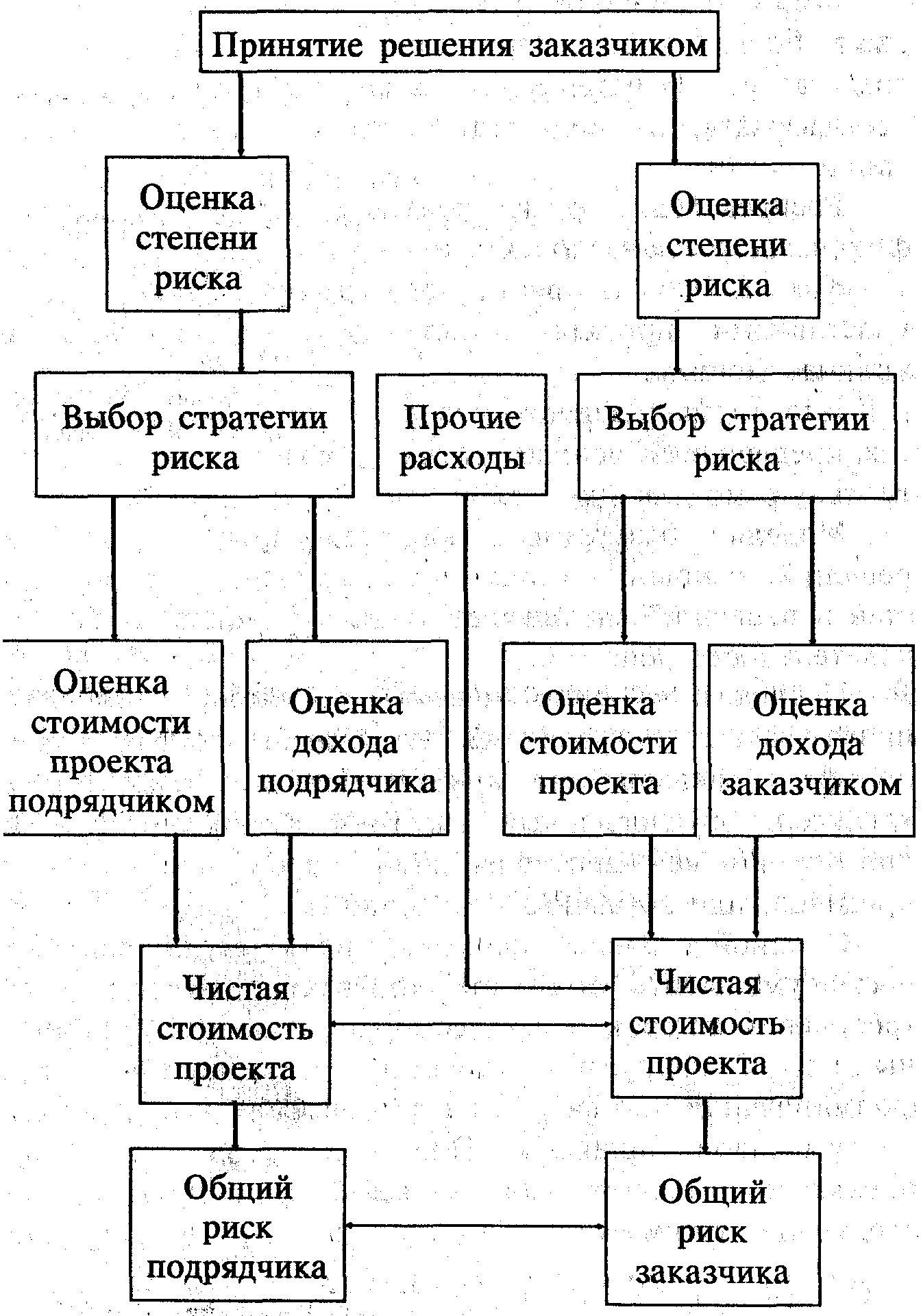

Для количественного распределения риска в проектах предлагается использовать так называемую концептуальную модель (рис.2)

Рис.2. Общая концептуальная модель процесса распределения риска между заказчиком и подрядчиком

Модель базируется на стандартных методах решений, основой которых является дерево "вероятностей и решений", используемое для установления последовательности решений.

Последовательность решений по выбору того или иного заказа определяется на стадии формирования портфеля заказов. Эта проблема носит двойственный характер, обусловленный участием в инвестиционном проекте по меньшей мере двух сторон покупателя и продавца, или заказчика и исполнителя.

С одной стороны заказчик стремиться по возможности уменьшить стоимость контракта, при этом все требования по срокам и качеству должны быть выполнеными. С другой стороны исполнитель при формировании портфеля заказов стремится к получению максимальной прибыли. Прибыль исполнителя, т.е. оценка портфеля заказов, может быть определена по следующей формуле:

П = (К + У1)P(Y1) -(К + Y2)P(Y2)... (К + Yn)P(Yn) (2.26)

где П — прибыль фирмы с учетом неопределенности;

К — первоначальный капитал фирмы;

Yi — возможная прибыль фирмы;

i = 1, ... ,n;

n — число возможных исходов событий при выполнении проекта;

P(Yi) — вероятность каждого исхода.

Рост размеров и продолжительность инвестирования, проектов, разнообразие и сложность, внедрение новых методов и технологий в их реализацию, высокая динамичность внешней среды, окружающей любую фирму, конкуренция, инфляция и другие отрицательные, факторы приводят к росту степени риска в процессе осуществления проекта.

Качественное распределение риска подразумевает, что участники проекта принимают ряд решений, которые либо расширяют, либо сужают диапазон потенциальных инвесторов. Чем большую степень риска участники намериваются возложить на инвесторов, тем труднее участникам проекта привлечь опытных инвесторов к финансированию проекта.

Поэтому участникам проекта рекомендуется при ведении переговоров проявлять максимальную гибкость относительно того, какую долю риска они согласны на себя принять. Желание обсудить вопрос о принятии участниками проекта на себя большей доли риска может убедить опытных инвесторов снизить свои требования.

Страхование риска. Большинству крупных проектов свойственна задержка в их реализации, что может привести для заказчика к такому увеличению стоимости работ, которое превысит первоначальную стоимость проекта.

Например, в результате несвоевременного подключения линий электроснабжения. В этом случае штраф за задержку, который должен заплатить подрядчик, окажется значительно меньше потерь заказчика.

Выход из такой ситуации заключается в том, что к участию в проекте необходимо привлекать страховые компании.

Страхование риска есть по существу передача определенных рисков страховой компании. Рассмотрим этот вопрос на примере возведения крупного строительного комплекса.

Могут быть применены два основных способа страхования: имущественное страхование и страхование от несчастных случаев.

Имущественное страхование может иметь следующие формы:

— страхование риска подрядного строительства;

— страхование морских грузов;

— страхование оборудования, принадлежащего подрядчику.

Страхование от несчастных случаев включает:

— страхование общей гражданской ответственности;

— страхование профессиональной ответственности.

По возможности, такие стандарты должны четко определяться контрактом, что снижает вероятность появления недоразумений в отношении критериев для определения юридической ответственности.

Договоры страхования профессиональной ответственности заключаются на время выполнения услуг подрядчиком, а также на гарантийный период. Обычно эти договоры включают предельный уровень страхового возмещения, указываемый либо в исчислении по годам, либо в целом по страхуемому проекту.

Резервирование средств на покрытие непредвиденных расходов. Создание резерва средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и, размером расходов, необходимых для преодоления сбоев в выполнении проекта.

Основной проблемой при создании резерва на покрытие непредвиденных расходов является оценка потенциальных последствий рисков.

Для определения первоначальных сумм на покрытие непредвиденных расходов, переоценки их в процессе работы над проектом и уточнения сумм резерва будущих проектов на основе фактических данных могут использоваться все изложенные выше методы качественного и количественного анализа риска.

При определении суммы резерва на покрытие непредвиденных расходов необходимо учитывать точность первоначальной оценки стоимости проекта и его элементов в зависимости от этапа проекта, на котором проводилась эта оценка.

Точность оценки стоимости проекта влияет на размер резерва на покрытие непредвиденных расходов.

Если оценка не учитывает в полной мере реальное влияние на проект потенциального риска, то неизбежен значительный перерасход средств.

Тщательно разработанная оценка непредвиденных расходов сводит до минимума перерасход средств.

Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе одного из двух подходов.

При первом подходе резерв делится на две части: на общий и специальный.

Общий резерв должен покрывать изменения в смете, добавки к общей сумме контракта и другие аналогичные элементы.

Специальный резерв включает в себя надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам.

Многие практики считают, чти надбавки на покрытие роста цен должны учитываться отдельно от непредвиденных расходов. Это особенно актуально, когда контракты предусматривают изменение условий платежи или пересмотр условий контрактов в соответствии с публикуемыми индексами инфляции.

Второй подход к созданию структуры резерва предполагает определение непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты.

Такая дифференциация позволяет определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы проекта.

Дальнейшее уточнение размеров непредвиденных расходов требует установления взаимосвязи с элементами структуры разделения работ на разных уровнях этого деления, в том числе, на уровне комплексов (пакетов) работ. Преимущество такого детального разделения работ заключается в том, что оно помогает приобрести опыт и создать базу данных корректировки непредвиденных расходов.

Этот подход обеспечивает достаточный контроль за непредвиденными расходами, однако необходимость использования для этого большего числа данных и оценок позволяет применять его только для относительно небольших проектов.

Резерв на непредвиденные расходы определяется только по тем видам затрат, которые вошли в первоначальную смету.

Резерв не должен использоваться для компенсации затрат, понесенных вследствие неудовлетворительной работы.

В общем случае резерв может использоваться для следующих целей:

— выделение ассигнований для вновь выявленной работы по проекту;

увеличение ассигнований на работу, для выполнения которой было выделено недостаточно средств;

временное формирование, бюджета с учетом работ, для которых необходимые ассигнования еще не выделены;

— компенсация непредвиденных изменений трудозатрат, накладных расходов и т.п., возникающих в ходе работы над проектом.

Текущие расходы резерва должны отслеживаться и оцениваться чтобы обеспечить наличие остатка на покрытие будущих рисков.

Непредвиденные расходы включаются в бюджет как самостоятельная статья и утверждаются ответственным руководителем.

После выполнения работы, для которой выделен резерв на покрытие непредвиденных расходов, можно сравнить плановое и фактическое распределение непредвиденных расходов, и на этой основе определить тенденции использования непредвиденных расходов до завершения проекта. При этом неиспользованная часть выделенного резерва на покрытие непредвиденных расходов может быть возвращена в резерв проекта.

В простых проектах бюджет для покрытия Непредвиденных расходов может быть передан в распоряжение менеджера проекта, который получает право использовать его в течении определенного времени или для определенных целей. Если, например, увеличение объема работ рассмотрено и принято, бюджет менеджера проекта для покрытия непредвиденных расходов увеличивается, а использованная часть резерва может быть отнесена на общую смету проекта.

Определенная часть средств, предназначенная для покрытия непредвиденных расходов, обычно называемая общим резервом, должна остаться под прямым контролем высших руководителей.

Финансирование проекта является одним из наиболее важных условий обеспечения эффективности его выполнения.

Финансирование должно быть нацелено на решение двух основных задач:

— обеспечение потока инвестиций, необходимого для планомерного выполнения проекта;

— снижение капитальных затрат и риска проекта за счет оптимальной структуры инвестиций и получения налоговых преимуществ.

План финансирования проекта должен учесть следующие виды рисков:

— риск нежизнеспособности проекта;

— налоговый риск;

— риск неуплаты задолженностей;

Риск нежизнеспособности проекта.

Инвесторы должны быть уверены, что предполагаемые доходы от проекта будут достаточны для покрытия затрат, выплаты задолженностей и обеспечения окупаемости любых капиталовложений.

Кроме того, финансирование проекта должно удовлетворять существующим федеральным тестам на "адекватную надежность", чтобы определенные инстуциональные инвесторы, например, страховые компании, получили возможность осуществлять инвестиции в проект.

При обсуждении данного типа гарантий участники проекта должны проявить определенную гибкость в отношениях с инвестором. Например, если при финансировании проекта появляются трудности с одним из наиболее серьезных тестов на адекватные гарантии— гарантии выплаты процентов, — то проект может удовлетворять требованиям другого теста —например, на наличие контракта на приобретение какой-либо организацией продукта, являющегося результатом реализации проекта.

Налоговый риск.

Налоговый риск включает:

— невозможность гарантировать налоговую скидку из-за того, что проект не вступит в эксплуатацию к определенной дате;

— потерю выигрыша на налогах из-за того, что участники прекратили работы над уже функционирующим, но экономически не оправдавшим себя проектом;

— изменение налогового законодательства, например, увеличение налога на собственность или изменение плановой нормы амортизации перед тем как запустить проект в эксплуатацию;

— решения налоговой службы понижающие налоговые преимущества в результате осуществления проекта. Инвесторам, как правило, удается частично защитить себя от налогового риска посредством соответствующих гарантий, включаемых в соглашения и контракты.

Риск неуплаты задолженностей.

Даже успешные проекты могут столкнуться с временным снижением доходов из-за краткосрочного падения спроса на производимый продукт, либо снижением цен из-за перепроизводства продукта на рынке.

Чтобы защитить себя от таких колебаний, предполагаемые ежегодные доходы от проекта должны перекрывать максимальные годовые выплаты по задолженностям.

Участники могут применить следующие меры снижения риска от неуплаты задолженностей:

— использование резервных фондов;

— производственные выплаты;

— дополнительное финансирование.

Помимо достаточности предполагаемых доходов часто рекомендуется, чтобы план финансирования включал в себя резервный фонд выплат по задолженностям, который должен поддерживаться на определенном уровне, например, на уровне максимальных ежегодных выплат по задолженностям. Финансовые соглашения должны быть составлены таким образом, чтобы в любом из них первоначально предусматривались выплаты по задолженностям, затем на компенсацию резервного фонда и, после этого, по участкам и третьим сторонам.

В некоторых проектах вместо резервного фонда выплат по задолженностям может использоваться принцип производственных выплат. В проектах, обеспеченных доходами, участники обязуются осуществлять выплаты по задолженностям, гарантируя на эти цели определенный процент доходов, получаемых от продукта, производимого по проекту. При этом недостаточность поступающих из этого источника сумм для оплаты задолженностей не рассматривается как невыполнение обязательств: возникающий дефицит суммируется и выносится на срок окончательной выплаты задолженности.

План должен предусматривать возможности дополнительного финансирования, необходимость в котором может возникнуть из-за задержки, значительного увеличения масштабов проекта или проблем, связанных с эксплуатацией. Необходимо установить контакт с отдельными кредиторами для обеспечения покрытия непредвиденных расходов.

После осуществления участниками проекта надежных мер по снижению риска неуплаты задолженностей, инвестор может применять соответствующие гарантии частичных или полных выплат задолженностей в определенные этапы проекта или по его завершению.

Кроме того, правительственные организации могут предоставить правительственные гарантии, экспертные гарантии или защиту политического риска.

2.2. Государственная поддержка малого бизнеса в России. Финансирование и инвестиционная поддержка.

В условиях глубокого экономического кризиса и крайней ограниченности ресурсов для капиталовложений в экономику России проблема приоритетности выбора направлений инвестиционной деятельности приобретает чрезвычайное значение. Учитывая данное обстоятельство, надо включать в систему таких приоритетов и сферу малого и среднего бизнеса. Это вытекает не из конъюнктурных, политических или идеологических установок, а из объективного хода социально-экономических процессов, из того, каковы место и перспективы данной сферы в решении ряда остроактуальных для нашей страны задач (создания конкурентной среды, повышения уровня и эффективности занятости населения, отработки и распространения новых технических решений и др.)1.

Между тем пока нет оснований говорить о том, что российский малый и средний бизнес (МСБ) реально пользуется какими-то предпочтениями в распределении инвестиционных ресурсов; скорее имеет место противоположная ситуация, когда эта сфера оттесняется на второй план. Финансирование было и остается наиболее уязвимой проблемой российского МСБ. По данным социологического опроса руководителей малых предприятий (МП), половине респондентов при их организации пришлось ограничиться собственными сбережениями; немногим более четверти сумели получить кредит, а менее 20% — привлечь средства вкладчиков2. Самая серьезная проблема на начальной стадии, как отмечают предприниматели, — финансы и помещения, затем отношения с местными органами управления. При этом проблема инвестирования остается основной на всем протяжении деятельности фирмы.

В западных странах действуют многочисленные коммерческие банки, страховые компании, отраслевые фонды, региональные коммерческие отделения институциональных структур содействия малому бизнесу, огромное количество региональных гарантов, благотворительных фондов и ассоциаций, активно и весьма разнообразно его поддерживающие. Мы такого рода институтами не располагаем, что, разумеется, существенно тормозит развитие МСБ, тем более, что и ощутимой государственной материально-финансовой помощью последний не пользуется. Поэтому вполне естественно, что в настоящее время развитие сети МП не оказывает еще решающего влияния на формирование товарных рынков, а поддержание предпринимательской активности в сфере МСБ не имеет необходимой почвы. Положение с обеспеченностью этих предприятий материальными, энергетическими и финансовыми ресурсами не только не улучшается, но в последние годы, напротив, ухудшается. Согласно результатам выборочных обследований деловой активности малого предпринимательства в промышленности, строительстве и розничной торговле, проведенных в 1995—1996 гг., запасы сырья и материалов сократились примерно у 40% малых хозяйств. Сложившийся уровень заказов и обеспеченности ресурсами большинство предпринимателей оценивали как находящееся на уровне «ниже нормального», хотя, в отличие от крупных предприятий, в сфере МСБ наблюдаются некоторые тенденции стабилизации экономического положения. Так, в течение 1995— 1996 гг. на малых предприятиях достаточно стабильными оставались численность занятых и уровень использования производственных мощностей.

Несмотря на то, что капитальные вложения МП составляют достаточно внушительную сумму (11% от капиталовложений в экономику России за счет всех источников финансирования), активность малых предприятий промышленности в области инвестиций весьма низка. Опросы показали, что среди причин, влияющих на ограничение инвестиционной деятельности, около 60% респондентов выделяют высокий уровень налогообложения, 30 — высокие темпы инфляции, более 30% — общую экономическую и политическую нестабильность.

Лица, возглавляющие МП, критически характеризуют конкурентоспособность своей продукции: «средней» применительно к внутреннему рынку ее полагают лишь несколько более 50% руководителей. Низкая конкурентоспособность продукции соответственно сдерживает спрос на нее.

Руководители обследованных малых предприятий основными факторами, сдерживающими их инновационную деятельность, считают недостаток собственных средств (около 75% опрошенных), высокие налоговые ставки (более 60%), неприемлемые условия инвестирования и кредитования (25%).

Анализ источников финансирования предприятий МСБ показывает, что наиболее доступными для этой сферы являются внутренние источники развития — их используют более трех четвертей предприятий, тогда как из внешних источников черпает какие-то ресурсы лишь один из четырех субъектов малого бизнеса.

Данные опроса показывают, что первое место среди источников финансирования занимают доходы от собственной деятельности МП, на это указали два из трех его участников. Второе место занимает другой внутренний источник — личные средства учредителей МП (21,7%). На третьем месте — частный кредит, к нему прибегают 17,9% МП. Прочие источники используют около 10—15% таких предприятий. При этом свыше 20% опрошенных руководителей МП считают, что их предприятия вообще не имеют возможности развиваться.

Более полное представление о характере инвестирования сферы МСБ дают результаты опросов о направлении вложений средств МП. Согласно этим сведениям, лидируют МП, направляющие инвестиции в оборудование и транспорт (57,5%); на втором месте — те, чьи вложения идут на пополнение оборотных средств (44,3%). Многие предприятия вкладывают значительные средства в ремонт помещений и рекламу (около 38%); приблизительно 20% МП направляют ресурсы на обучение своего персонала. Сравнение данных по группам МП свидетельствует о ряде различий, связанных со спецификой сфер деятельности. Например, МП торговли значительно чаще пополняют свои оборотные средства (76%), но отстают во вложениях в человеческий капитал — всего 8% их количества занимаются обучением своих сотрудников, тогда как по всей выборке — 20,8%.

Одной из главных проблем развития МП является их слабое инвестирование в связи с повышенными в данной области рисками при кредитовании. Последние вызваны следующими факторами: малые предприятия обычно не имеют возможности самостоятельно предоставить стопроцентную гарантию по своим обязательствам, не существует отлаженной системы гарантий и страхования их инвестиционной деятельности; кадровый состав МСБ обычно не имеет достаточной экономической подготовки и потому зачастую представляет слабо проработанные инвестиционные проекты; что же касается консалтинговых услуг по ведению бизнеса и подготовке инвестиционных проектов, то они, как правило, для предприятий МСБ слишком дороги.

Во всех цивилизованных странах предприниматели не представляют, как можно не застраховать наиболее опасные риски, связанные с производственной деятельностью.

В настоящее время наряду с образованием новых малых предприятий наблюдается процесс банкротства ранее действовавших, что в целом ряде случаев связано с уничтожением или потерей их имущества в результате пожаров и других неблагоприятных событий. Для малых предприятий каждое такое событие может стать катастрофическим. Возрождение их как правило проблематично, если руководитель не принял своевременных мер по защите имущественных интересов и возложению на себя ответственности за жизнь и здоровье работников путем заключения договоров страхования. .

Страхование способно оказывать существенное влияние на финансовое состояние и развитие малого бизнеса.

В настоящее время еще не все средние и мелкие предприятия проявляют активность на национальном рынке. Заключение ими договоров страхования в значительной мере сдерживается их финансовыми возможностями. Но именно в переходный к рыночной экономике период в целях развития и стабильности малого бизнеса предпринимателям необходимо обеспечить страховую защиту своих имущественных интересов и ответственности перед третьми лицами через систему страхования.

В последнее время в печати появились сообщения, что многие страховые компании и их фирмы с большой настороженностью относятся к малым предприятиям при заключении договоров имущественного страхования, рассматривая их как источник повышенного риска. Ужесточение же страховыми компаниями требований к порядку заключения договоров вполне оправдано.

Страховые компании оказали существенную помощь большинству малых предприятий при их становлении и продолжают оказывать ее в процессе функционирования. Как правило, коммерческие банки выдают таким предприятиям краткосрочные кредиты только при условии, что гарантия их возврата будет обеспечена договором страхования ответственности заемщика за непогашение кредита, заключенного заемщиком со страховой организацией в пользу банка. Но все равно банки не всегда выдают кредиты даже в этом случае, а после кризиса 1998 года страхование практически прекратилось.

Многие страховые компании по заключенным с малыми предприятиями договорам страхования ответственности заемщика за непогашение кредитов потерпели крупные убытки в связи с невозвратом полученных средств кредиторам, а некоторые обанкротились, поскольку заемщики скрылись. Основной причиной этих негативных явлений послужило то, что в целом ряде случаев страховые компании принимали на страхование риски ответственности без достаточной проработки обоснованности целевого использования кредитов и гарантий обеспечения их возврата.

Мелким и средним предприятиям для развития их производственной деятельности необходима государственная поддержка, протекционистская политика по отношению к малому бизнесу. Должны быть созданы твердые законодательные гарантии для стабильной работы мелких и средних предпринимателей, стимулирующие их деятельность по производству отечественных товаров на уровне мировых стандартов, а также сельскохозяйственной продукции.

В целях снижения налогооблагаемой базы предприятий страховые союзы, ныне объединившиеся во Всероссийский союз страховщиков, неоднократно обращались в Правительство Российской Федерации по вопросу включения страховых взносов по договорам страхования имущества предприятий, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц в себестоимость продукции (работ, услуг).

На деятельность предприятий малого бизнеса негативно влияет откровенно фискальная государственная налоговая политика, в ряде случаев доходящая до абсурда.

Так, если руководство предприятия в целях социальной защиты имущественных и личных интересов работников своего предприятия заключит договоры страхования их имущества и страхования жизни с уплатой страховых взносов за счет средств предприятия, то по действующему налоговому законодательству суммы взносов должны быть включены в налогооблагаемую базу при исчислении налога каждому конкретному работнику.

Более того, если наступит страховой случай и застрахованному страховая компания выплатит возмещение по имущественному страхованию в покрытие ущерба или страховое обеспечение по личному, то выплаченные суммы включаются в совокупную налогооблагаемую базу получившего эти суммы.

Законодатель, устанавливая нормы по подоходному налогу с физических лиц, исключил такое нравственное понятие, как необходимость защиты имущественных и личных интересов предприятия его руководителем и посчитал суммы, выплачиваемые по договорам страхования в возмещение ущерба, доходом пострадавшего от страхового события. В результате в ряде случаев размер страхового возмещения уменьшается до 40%.

Проводимая государством налоговая политика и в отношении страховых компаний серьезно осложняет функционирование страхового рынка России. Налоговые нормы, установленные законодательством для страховых компаний необоснованно приравнены к банковской системе. В связи с этим финансовое становление страховых компаний происходит крайне медленно.

В настоящее время большинство крупных предприятий для покрытия страховых рисков предпочитают заключать договоры с иностранными страховыми компаниями. В результате десятки миллионов валютных средств в виде страховой премии уходят за рубеж.

В целях активизации национального страхового рынка, увеличения его емкости и финансовых возможностей российских страховых компаний было бы целесообразно пересмотреть отношений к страхованию, снизить размеры налогов на страховые операции. Это создает возможность расширить страховые операции и значительно увеличить объем инвестиций в экономику государства.

По данным опроса руководителей МП, в доступе к кредитным ресурсам они испытывают на себе как общую жесткость кредитно-денежной политики, так и проявление дискриминационной политики банков по отношению к МСБ. При этом среди трудностей в доступе к кредитам лидируют ценовые ограничения (очень высокие проценты отметили 47,6% руководителей МП), затем следует комплекс неценовых ограничений — нереальный залог и гарантии (21,9%), ограниченность сроков кредитования (14,3%), недоступность инвестиционных кредитов (10,5%), далее — субъективные оценки дискриминирующих условий (17,1%), при этом роль организационных факторов невелика.

Коммерческие банки не заинтересованы в кредитовании малых предприятий из-за отсутствия отработанных технологий по инвестированию их, необходимости рассмотрения большого количества инвестиционных проектов при высокой себестоимости операций по их проработке. Банки не хотят рисковать, поскольку уже имеют негативный опыт исчезновения кредитуемых фирм, невозврата кредитов, сокрытия залога, в том числе в сфере МСБ. Поэтому для обеспечения страховки и возможности контроля круг кредитуемых организаций ограничивается теми, которые держат расчетный счет в банке, являющемся предполагаемым кредитором. Банки избегают кредитовать вновь организованные фирмы, при этом обязательно требуют залог при гарантии от третьей стороны, которая может поручиться за МП своим имуществом. Уровень процента учитывает степень риска, который для МП достаточно высок; стандартные сроки, на которые предоставляется кредит колеблются от трех месяцев до полугода.

Отсюда вывод: российским банкам необходимо развивать финансовые услуги для МСБ, соответствующие тем, что существуют на Западе. Прежде всего это относится к необходимости детальной проработки и экспертизы каждого проекта, независимо от суммы кредитования, и к совершенствованию способностей банков оценивать ссуды, основываясь более на знании рынка и потенциальных ресурсов предприятий, чем на стоимости их основных фондов и размере залога.

Большого внимания заслуживают появившиеся и заметно развившиеся специфические негосударственные структуры поддержки малого и среднего предпринимательства. Одной из первых таких структур стало созданное в 1992 г. Российское агентство поддержки малого и среднего бизнеса (далее Российское агентство). Его основная задача состоит в содействии развитию предпринимательской активности населения путем предоставления широкого комплекса консультационных, информационных и экспертных услуг для начинающих предпринимателей, малых и средних предприятий. Речь идет о консультациях по вопросам экономической, финансовой, налоговой политики и ведению бухгалтерского учета; о помощи в разработке учредительных документов, в регистрации предприятий и лицензировании их деятельности, выработке фирменного стиля; об обучении (на основе специальных программ, разработанных Российским агентством при участии британских специалистов) практическим деловым навыкам для успешного развития собственного дела (имеются в виду бизнес-планирование, маркетинг, реклама, этика предпринимательства и др.); об оказании информационно-справочного содействия по внешнеторговым операциям, таможенным вопросам и другим проблемам нормативно-правового характера.

Российское агентство постоянно стремится к расширению сферы своей деятельности. В последнее время это прежде всего касается вопросов поддержки инвестиционной активности предприятий МСБ. Для этого в структуре агентства выделен специальный инвестиционный отдел, задачи которого сейчас таковы: подготовка и проведение обучения и консультирования по вопросам составления бизнес-планов, по инвестиционному проектированию и финансовому менеджменту; разработка и проведение экспертизы инвестиционных проектов; поиск источников их финансирования. Оно является официальным агентом Федерального фонда поддержки малого предпринимательства по отбору предпринимательских проектов для предоставления кредитов. С участием агентства в рамках реализации Федеральной программы государственной поддержки малого предпринимательства в РФ на 1996—1997 гг. разработана «Методика конкурсного отбора и экспертизы инвестиционных проектов в сфере малого предпринимательства».

Функции Российского агентства по началу были в большой степени ориентированы на потребности развития МСБ в московском регионе, теперь оно стало играть роль неформальной методической и координирующей организационной структуры и в общероссийском масштабе.

Реализуется эта роль в значительной степени через активное участие в создании сети соответствующих региональных агентств в субъектах РФ (в настоящее время действует уже 47 таких агентств). Эта деятельность Российского агентства была предопределена федеральными органами власти: в декабре 1994 г. Правительство РФ приняло специальное постановление № 1434 «О сети региональных агентств поддержки малого предпринимательства». Этим документом принята схема финансирования работ по созданию сети региональных агентств за счет ассигнований из государственного бюджета, выделяемых по каналам Федерального фонда поддержки малого предпринимательства. Региональные агентства поддержки малого и среднего бизнеса являются организациями, специально создаваемыми для оказания физическим и юридическим лицам услуг по становлению малого и среднего предпринимательства и обеспечению его результативного функционирования. Перечень таких услуг определяется степенью развития агентств и может включать практически все виды поддержки малого и среднего бизнеса — от сугубо информационного обслуживания и юридических консультаций до непосредственного участия в инвестициях. Агентства, как правило, не ставят своей основной целью получение прибыли, и поэтому их услуги, при достаточно высоком качестве, дешевле, чем предоставляемые другими организациями, а в ряде случаев и вовсе бесплатны, если агентства функционируют в контакте с органами власти и управления всех уровней и опираются на помощь этих органов.

В настоящее время Российское агентство поддержки малого и среднего бизнеса возглавило работу по созданию единой информационной сети региональных агентств, ведущуюся при активном участии организаций, которые имеют большой опыт в области современных информационных технологий. И это важный этап деятельности и Российского, и региональных агентств. Практика показала, что определенная этапность служит весьма существенным условием эффективного организационного развития отдельных региональных агентств и их сети. Она предполагает постепенное движение по мере накопления организационного опыта, стабилизации финансового положения, оснащения современными организационно-техническими средствами и т.п. Столь же постепенно и последовательно должен формироваться пакет предоставляемых услуг, причем не по принципу простого расширения их перечня, а посредством отбора вариантов, наиболее выгодных агентствам и необходимых в том или ином конкретном регионе.

Оценку перспектив деятельности агентств поддержки МСБ правомерно связывать с тем, что ее значимость постоянно подчеркивается как федеральным правительством, так и на уровне региональных властей. Это, разумеется, дает повод для оптимистических прогнозов. К сожалению, действующий механизм реальной поддержки МСБ еще нельзя признать отвечающим даже нынешним объективным требованиям, и тем более, задачам, которые могут и должны быть решены для повышении его инвестиционной активности.

Как известно, реализация программ инвестиционной поддержки МСБ может иметь двоякое обоснование. Во-первых, содействие развитию малого предпринимательства является эффективным средством решения социальных проблем, и прежде всего проблемы занятости. Поэтому концепция социальной направленности финансовой поддержки сферы МСБ исходит из того, что осуществление социально полезных функций малого бизнеса должно дотироваться государством и обществом. Во-вторых, — важность развития МСБ с точки зрения эффективности использования народнохозяйственных ресурсов. При таком подходе средства, выделяемые МСБ, должны, с позиций рыночной экономики, рассматриваться как инвестиции, способные принести прибыль.

Сейчас в стране, как известно, продолжается системный кризис, фактическая безработица не уменьшается, а, напротив, увеличивается. Это, в частности, требует широких и активных мер по развитию МСБ. В то же время напряженность федерального и местных бюджетов, незначительность иностранных инвестиций не позволяют сформировать материально-финансовую базу, способную обеспечить проведение таких мер. Очевидно, выход из создавшегося положения может открыть разработка (и, разумеется, реализация) такой концепции инвестиционной поддержки сферы МСБ, при которой средства, выделяемые на данные цели, должны расходоваться на формирование организаций и налаживание финансовых механизмов, способных обеспечить высокий уровень возврата вкладываемых ресурсов. Для реализации этой концепции можно выделить несколько основных направлений совершенствования существующей системы поддержки инвестиционной деятельности МСБ.

1. Развитие научно-аналитического и информационного обеспечения механизма инвестиционной поддержки сферы МСБ. Главной задачей здесь является разработка системы приоритетов финансирования по основным направлениям развития малого предпринимательства и обоснование мероприятий по их реализации с целью отражения интересов всех уровней.

2. Усиление целевой направленности и перенесение центра тяжести процесса активизации инвестиционной деятельности малых и средних предприятий на региональный уровень. Региональную политику инвестиционной поддержки таких предприятий необходимо строить с учетом качественных характеристик экономики региона, формирующих особенности развития и поддержки МСБ. При этом должны учитываться степень развития промышленного производства, ресурсная база, насыщение потребительского рынка, региональные проблемы занятости и социальной защищенности населения. Только комплексный учет всех этих факторов позволит выработать меры, обеспечивающие привлечение предпринимателей в сферы, наиболее отвечающие потребностям людей, и стимулировать развитие экономики в первую очередь за счет местных возможностей.

3. Развитие перспективных форм финансирования и поддержки сферы МСБ. Для усиления целевой направленности инвестиционного процесса в этой сфере и повышения его эффективности местные администрации должны быть с самого начала сориентированы на главные (приоритетные) направления в создании прогрессивной инвестиционной инфраструктуры МСБ.

4. Создание целостной инвестиционной инфраструктуры МСБ. Специализация организаций кредитно-финансовой системы МСБ может осуществляться по двум направлениям: а) инвестиционному — путем образования финансовых организаций, специализирующихся на инвестиционных операциях; б) ориентированному именно на операции с МП. Возможны и различные комбинации указанных направлений специализации кредитно-финансовых организаций сферы МСБ. Но в любом случае этим организациям должны предоставляться определенные льготы со стороны федеральных и региональных органов.

К сожалению, в настоящее время создание специализированных инвестиционных банков и паевых инвестиционных фондов, аккумулирующих средства частных инвесторов для размещения в качестве портфельных инвестиций в малые предприятия и объекты инфраструктуры МСБ, упирается в недоверие населения, страшащегося очередных «финансовых пирамид». Поэтому на начальном этапе необходима определенная идеологическая подготовка населения и представителей малого бизнеса. Не менее важно, чтобы для повышения доверия и предоставления гарантий подобные специализированные инвестиционные организации создавались под эгидой государственных, общественных или коммерческих организаций, уже имеющих успешный опыт работы в сфере малого предпринимательства и пользующихся авторитетом в этой области.

5. Роль агентств поддержки малого и среднего бизнеса в развитии кредитно-финансового и инвестиционного механизмов сферы МСБ. Эти агентства, действуя в регионах, в силу своего статуса имеют ряд особенностей, ставящих их в достаточно выгодное положение в предоставлении соответствующих услуг. Во-первых, региональные агентства полностью специализированы в своей области. В отличие от многих других организаций, для которых работа по поддержке МСБ является лишь временной или сопутствующей основной деятельности, эти агентства могут использовать преимущества своей специализации для эффективного постоянного накопления опыта и информации, привлечения высококвалифицированных специалистов, формирования постоянных связей с соответствующими административными органами и т.п. Поэтому услуги региональных агентств отличает хорошее качество, их консультации и другие формы поддержки малого и среднего бизнеса в целом высокопрофессиональны, а рекомендации — полезны и практически осуществимы. Во-вторых, такие агентства могут использовать все разнообразие форм и методов предоставления поддержки малому и среднему бизнесу. Это, в свою очередь, обеспечивает комплексность предоставления соответствующих услуг. В-третьих, региональные агентства изначально включены в систему федеральной, региональной и местной поддержки МСБ, что немаловажно для успешной реализации их регистрационных, инвестиционных и других функций. В-четвертых, региональные агентства объективно складываются в общую сеть взаимосвязанных и взаимно полезных организаций, охватывающих практически всю территорию России.

Правительством РФ была разработана программа по поддержанию малого и среднего бизнеса в России на 2000-2001 гг. Я думаю нужно уделить внимание некоторым моментам этой программы:

1. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ ПРОГРАММЫ. НАПРАВЛЕНИЯ РЕШЕНИЯ ПОСТАВЛЕННЫХ ЗАДАЧ

Целью Программы является обеспечение благоприятных условий для развития малого предпринимательства на основе повышения качества и эффективности мер государственной поддержки на федеральном уровне.

Задачи Программы определяются ее конечной целью и заключаются в создании благоприятных условий для устойчивой деятельности малых предприятий, преодолении административных барьеров, на пути развития малого предпринимательства; отработке и внедрении прогрессивных финансовых технологий поддержки Малого предпринимательства, консолидации средств и инструментов для финансировании приоритетных направлений развития малого предпринимательства, интеграции финансовых механизмов малого предпринимательства в кредитно-финансовую систему России; ускоренном создании новых рабочих мест, обеспечении импортозамещения, создании условий для экономического роста, пополнении бюджетов всех уровней с использованием гибких фирм кредитования, государственного заказа, новых финансовых технологий, адресной методической, информационной, консультационной, учебно-образовательной и юридической поддержки, предоставляемой инфраструктурой поддержки малого предпринимательства; концентрации ресурсов и оптимизации их использования при развитии инфраструктуры поддержки малого предпринимательства; практическом содействии созданию новых и эффективному развитию действующих субъектов малого предпринимательства, укреплении социального статуса, повышении престижа предпринимателей, расширении информационного поля для малого предпринимательства.

Каждая из задач имеет взаимообусловленные связи с другими, которые в зависимости от функций Государственной поддержки малого предпринимательства решаются по следующим направлениям:

I. Нормативно-правовое обеспечение малого предпринимательства;

II. Развитие прогрессивных финансовых технологий;

III. Реализация приоритетных направлений развития малого предпринимательства;

IV. Повышение эффективности использования созданной инфраструктуры поддержки малого предпринимательства и информационных систем;

V. Научно-методическое и кадровое обеспечение малого предпринимательства, взаимодействие со средствами массовой информации и пропаганда предпринимательской деятельности;

VI. Международное сотрудничество в сфере малого предпринимательства.

Актуальной задачей является разработка проекта федерального закона о защите прав и законных интересов предпринимателей.

Для решения проблем, вызванных несовершенством налогообложения малых предприятий, необходимо разработать предложения о внесений изменений в налоговое законодательство.

Для решения проблем финансирования малых предприятий необходимо четко определить механизмы и сферы ответственности всех участников финансовой системы, а также разработать и принять нормативный правовой акт, регламентирующий межбюджетные отношения при планировании и исполнении бюджетных ассигнований на финансирование государственной поддержки малого предпринимательства.

В условиях отсутствия четко регламентированной системы кредитования предпринимателей, а также в связи с ограниченными финансовыми возможностями регионов в создании новых гарантийных фондов наибольшее значение принимает разработка нормативно-методических рекомендаций для структур, обладающих правом предоставлять гарантии по кредитам и займам и по работе с малыми предприятиями на основе механизмов с применением финансовых гарантий.

Кроме того, необходимо сформировать систему управления» обеспечивающую скоординированную работу всех звеньев кредитно-гарантийной схемы, что в итоге должно обеспечить эффективное функционирование системы гарантийных механизмов поддержки малого предпринимательства.

При решении проблем доступа малых предприятий к имуществу реструктурируемых предприятий необходимо законодательно закрепить нормы по обязательному привлечению малых предприятий к торгам, создать перечень малых предприятий, способных по своим экономическим и производственным показателям участвовать в размещении заказов на поставки продукции для государственных нужд. А введение аккредитации позволит выделить определенное количество добросовестных партнеров и закрепить их в этом качестве официально.

Для обеспечения определенного уровня защиты интересов работников малых предприятий необходимо разработать и внести изменения и дополнения в трудовое законодательство, учитывающие специфику правоотношений в деятельности малых предприятий.

В рамках подготовки предложений по преодолению административных барьеров, препятствующих развитию малого предпринимательства, необходимо предусмотреть:

составление исчерпывающего перечня организаций, допущенных к осуществлению контрольных функций и осуществляющих плановые и другие виды проверок деятельности субъектов малого предпринимательства;

разработку соответствующих нормативных правовых актов, устанавливающих порядок проведения проверок (право доступа в помещение малого предприятия, ознакомление с документами и получение информации; обязанности вручения предписания, ордера или иного документа, удостоверяющего право на осуществление контрольных функций);

ознакомление с результатами проверки;

обеспечение права предпринимателя обжаловать результаты проверки;

установление четких полномочий должностных лиц.

Необходимо усилить методическое обеспечение деятельности субъектов малого предпринимательства, поскольку представители малого бизнеса слабо владеют навыками учета, бизнес-планирования, маркетинга, финансового анализа, правовой культуры.

Для выполнения условий эффективного развития малого предпринимательства, формирования гибкой системы государственной поддержки малого предпринимательства необходимо скоординированное взаимодействие федеральных и региональных органов государственной власти, органов местного самоуправления, общественных организаций и объединений предпринимателей. При этом необходимо выделить первоочередные меры, обеспечивающие достижение этих целей:

открытость как при формировании государственной политики поддержки малого предпринимательства, так и при ее реализации: наличие полной и гласной информации о содержании конкретных мер государственной поддержки, установление открытых процедур распределения средств, публичная отчетность об использовании, выделенных на поддержку малого предпринимательства средств и деятельности соответствующих государственных институтов;

учет национальных, региональных и исторических особенностей;