Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Экономика труда (разделы: Рынок труда, Организация труда персонала предприятия, Расчёт трудовых показателей предприятия)

Реферат: Экономика труда (разделы: Рынок труда, Организация труда персонала предприятия, Расчёт трудовых показателей предприятия)

Министерство образования

Российской Федерации

Курганский государственный университет

Кафедра менеджмента

Курсовой проект

Дисциплина: Экономика труда

Вариант 15

Студентка группы 3738 Мухина Екатерина Владимировна

Направление менеджмент

Руководитель Кучина Елена Вячеславовна

доцент, канд. эк. наук

Дата защиты

Оценка

Курган 2000

Содержание

Введение.

1. Раздел I. Рынок труда. Задание №6.

2. Раздел II. Организация труда персонала предприятия. Задание №1 (слесарь-сборщик).

3. Раздел III. Расчёт трудовых показателей предприятия.

3.1 Расчёт баланса рабочего времени одного среднесписочного рабочего.

3.2 Расчёт численности рабочих.

3.3 Определение явочного числа рабочих.

3.4 Определение списочной численности работающих.

3.5 Расчёт фонда оплаты труда персонала предприятия.

4. Заключение.

5. Список использованной литературы.

Введение

Целью курсового проекта по учебной дисциплине «Экономика труда» является выработка навыков практического применения элементов организации, нормирования и оплаты труда, а также закрепление теоретических знаний по проблеме рынка труда.

Курсовой проект состоит из трёх разделов.

Первый раздел включает изучение и моделирование рыночных механизмов деятельности предприятия, рыночное установление заработной платы.

Второй раздел включает изучение и проектирование трудового процесса, организацию рабочего места, рационализацию приёмов и методов труда с использованием системы микроэлементных нормативов.

Третий раздел посвящён изучению методов планирования труда на предприятии и включает расчёт численности различных категорий работников предприятия и фонда оплаты их труда.

1. Раздел I. Рынок труда. Задание №6.

1.1 Покажите на графике, почему монополисты платят заработную плату ниже стоимости предельного продукта труда. Как такая оплата труда воздействует на прибыли монополий?

1.2 Рассмотрите случай, когда фирма-монополист является одновременно и монопсонистом. Сравните количество нанимаемой рабочей силы с количеством рабочей силы, нанимаемой такой фирмой с количеством рабочей силы, нанимаемой фирмой-монопсонистом.

1.3 Объясните, почему монопсонист может не быть монополистом.

1.1 Монополия – рыночные условия, когда одна-единственная фирма является продавцом данной продукции, не имеющей близких заменителей; барьеры для вступления новых фирм в отрасль практически непреодолимы.

Монопольная власть на рынках готовой продукции может сказаться на спросе на факторы производства. Фирмы, обладающие такой властью, стремятся производить меньше, чем конкурентные фирмы. Так как они производят меньшее количество готового продукта, то им требуется меньшее количество факторов производства, чем конкурентным фирмам. Предельный доход от дополнительного выпуска для этих фирм меньше, чем его цена. Это ведет к тому, что доход от предельных продуктов производственных ресурсов оказывается ниже стоимости их предельного продукта.

Решение о найме рабочих принимается судя по вкладу дополнительных рабочих в валовой доход. Рабочие принимаются на работу до тех пор, пока

MRPL = w, (1.1)

где w - рыночная ставка дневной заработной платы.

На монополистическом рынке при найме дополнительной рабочей силы VRPL(стоимость предельного продукта труда)>MRPL и, следовательно, VRPL>w.

То есть рабочим выплачивается меньше, чем стоимость предельного продукта труда.

Монопольное равновесие показано на рисунке 1.1. Фирма с монопольным положением на рынке всегда нанимает меньше труда при одинаковой заработной плате, чем фирма, работающая в условиях совершенной конкуренции, у которой такой же спрос на ее продукцию. Равновесие для монополии находится в точке Е. В этой точке MRPL = w. В ней стоимость предельного продукта труда превышает заработную плату. Если бы фирма не обладала монопольной властью, кривая ее спроса на труд была бы VMPL и она нанимала бы больше рабочей силы.

1.2 Чистый монопсонист - это единственная на рынке фирма, которая является покупателем ресурса или его услуг, предлагаемых на этом рынке, причем возможностей альтернативного сбыта либо мало, либо нет совсем. Монопсонист обладает властью, достаточной для влияния на цену услуг ресурса, которые закупает. Кривая предложения услуг ресурса монопсонисту имеет восходящий характер. Поэтому монопсонист может влиять на цену закупаемого ресурса путем изменения приобретаемого его количества.

Когда фирмы, обладающие властью монопсонии, увеличивают закупки, цена, которую они должны заплатить, возрастает. Так как такие фирмы скупают значительную часть всего рыночного предложения соответствующего ресурса, фирма-монопсонист не может приобрести все необходимые ей ресурсы по одинаковой (прежней) цене.

Для привлечения дополнительных работников фирме необходимо увеличить заработную плату.

Предельные издержки на ресурс (М1С), являются для фирмы дополнительными издержками, затраченными для того, чтобы нанять еще одну единицу данного фактора производства. Предельные издержки на ресурс для монопсониста растут, по мере того как фирма нанимает большее число работников. Когда фирма нанимает большее число работников, она должна платить больше всем работникам не только последнему из нанимаемых. Если бы она так не сделала, некоторые рабочие могли бы уйти, и фирма не смогла бы иметь ежедневно рабочую силу в необходимом количестве.

Дополнительные издержки на использование L1 рабочих дней, нанятых ранее, равны:

L1 (w2-w1) (1.2)

где w1 - начальная заработная плата. Предельные издержки на ресурс для монопсониста, таким образом, составят

MIC = w2+L1*(w2-w1) (1.3)

Предельные издержки на ресурс резко превышают заработную плату работников. Предельные издержки равны сумме заработной платы дополнительного рабочего и прибавке в заработной плате трудившимся ранее.

Средние издержки на ресурс (AIC) равны общим издержкам на рабочую силу, поделенным на число используемых единиц ресурса. Легко заметить, что AIC - это просто другое название для цены применяемого фактора производства. Например, AIC на рабочую силу при использовании L часов труда в день равны:

w*L/L=w=AIC (1.4)

Дневная заработная плата равна AIC. Когда цена применяемого ресурса по мере предоставления мест большему числу работников увеличивается, предельные издержки на ресурс превышают средние издержки на ресурс. Это приводит к тому, что AIC будут повышаться тем больше, чем больше ресурса будет нанято, так как МIС являются последней в расчете величиной, используемой для исчисления AIC по наращивания используемого ресурса. Для фирмы, нанимающей рабочую силу на рынке с совершенной конкуренцией, MIC всегда будут равны AIC, так как цена на применяемый фактор производства здесь постоянна.

Фирма, обладающая властью монопсонии, максимизирует прибыль путем найма ресурса вплоть до того момента, когда предельные издержки на ресурс сравниваются с доходом от предельного продукта данного производственного ресурса:

MIC=MRP (1.5)

При равновесии доход от предельного продукта труда превышает выплачиваемую заработную плату. Это следует из того факта, что предельные издержки на оплату труда превышают заработную плату:

VMPL = MRPL= MIC>w (1.6)

Разница между VMPL и заработной платой добавляется к прибыли монопсонистической фирмы. Эта добавка равна:

(VMPL-w)*QМ, (1.7)

где QМ - количество рабочей силы, нанятой монопсонистической фирмой.

Когда фирма обладает и властью монопсонии на рынках рабочей силы и монопольной властью на рынках её готовой продукции, работники находятся в наихудшем положении. Этот случай изображен на рис. 1.2. Монопсония достигает равновесия в точке Е, где MRPL = MIC. Для того чтобы нанять QL работников в день, что соответствует этой точке, фирма выплачивает дневную зарплату в сумме w* долларов в день. При этой зарплате фирма добавляет к своей прибыли сумму, равную площади VRST. Эта площадь может быть разделена на две части. Площадь GEST является приростом прибыли в результате того, что в точке Е MRPL * > w*. Второй частью является площадь GERV. Это - прирост прибыли в результате того, что в точке Е VMPL* > MRPL*. Вся заштрихованная площадь VRST представляет собой добавку к прибыли фирмы в результате того, что она обладает властью и монополии и монопсонии.

1.3 Фирма монопсонист не обязательно является одновременно монополистом, так как они отражают различные стороны рынка.

Монополия – это один продавец, а монопсония – один покупатель. И совершенно не обязательно, чтобы единственный продавец какого-либо товара являлся одновременно и единственным покупателем ресурса или услуг.

2. Раздел II. Организация труда персонала предприятия.

Задание №1

Цель работы: овладение навыками рационализации рабочих мест и трудовых процессов с помощью микроэлементных нормативов.

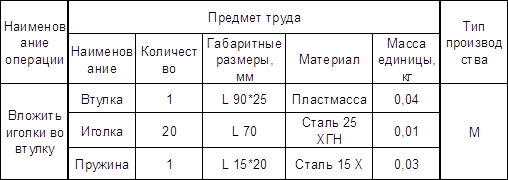

Таблица 2.1

Исходные данные

Содержание трудового процесса:

1. Взять втулку.

2. Вложить иголки во втулку (20 шт.).

3. Проверить комплектность иголок.

4. Вложить пружинку во втулку.

5. Уложить собранную втулку в палету.

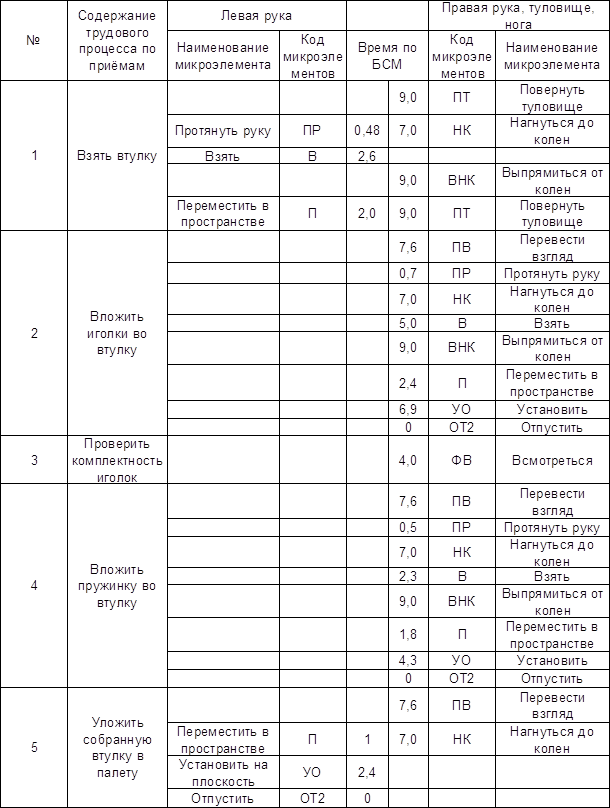

2.1 На основе исходных данных производится расчленение приёмов на трудовые движения (микроэлементы) и определяется продолжительность трудового процесса при существующей системе организации рабочего места. Полученные данные записываются в таблицу 2.2.

Таблица 2.2

Метод выполнения операции (существующий)

tоп с = 866*60/1000 = 51,9 мин.

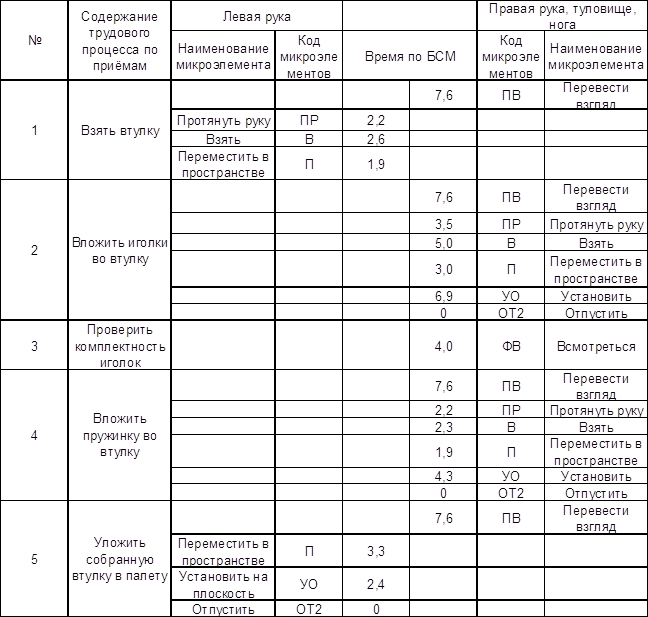

2.2 После анализа существующего трудового процесса (выявление лишних и трудоемких движений, обусловленных неудачной планировкой рабочего места; возможность одновременного и совмещённого выполнения движений) проектируется рациональныё трудовой процесс. Разрабатывается новая планировка рабочего места. Полученные данные фиксируются в таблице 2.3.

Таблица 2.3

Метод выполнения операции (проектируемый)

tоп пр = 570*60/1000 = 34,19 мин.

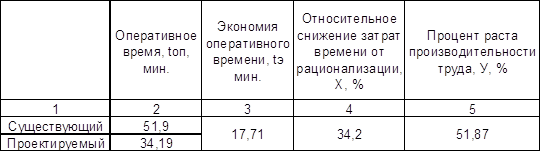

2.3 Сравнение проектируемого процесса с существующим осуществляется в таблице 2.4.

Экономия оперативного времени определяется по формуле:

tэ = tоп с - tоп пр, мин., (2.1)

где tоп с, tоп пр – оперативное время выполнения операции при существующей и спроектированной организации трудового процесса.

tэ = 51,9-34,19 = 17,71 мин.

Относительное снижение затрат времени выполнения операции после рационализации трудового процесса (Х) определяется следующим образом:

Х = tэ / tоп с*100 (2.2)

Х = 17,71/51,9*100 = 34,2

А процент роста производительности труда (У) определяется:

У = 100*Х/(100-Х) (2.3)

У = 100*34,2/(100-34,2) = 51,87%

Таблица 2.4

Снижение затрат времени

3. Раздел III. Расчёт трудовых показателей предприятия

Цель работы: изучение методов планирования труда на предприятии, уяснение методики расчёта численности работников по категориям и фонде оплаты их труда.

Таблица 3.1

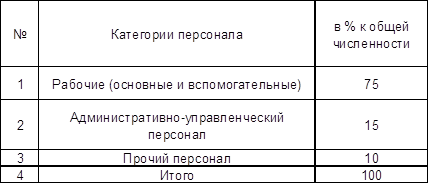

Структура персонала предприятия

Таблица 3.2

Данные по вариантам

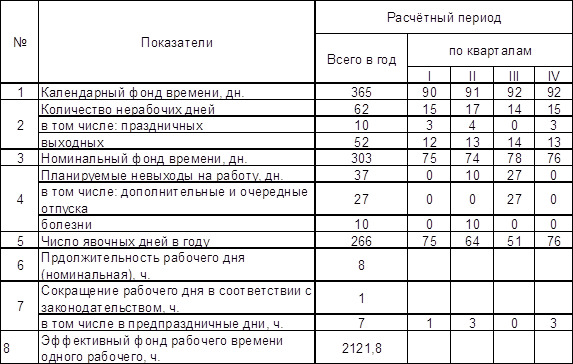

3.1 Расчёт баланса рабочего времени одного среднесписочного рабочего.

Таблица 3.3

Годовой баланс рабочего времени одного рабочего (при пятидневной неделе)

Дотпусков =(30%*46+24%*54)/100 = 27

Тср раб. дня = (Фном. - Дпредпр.)*8 + Дпредпр.*7 (3.1)

Тср раб. дня = ((303-7)*8+7*7)/303 = 7,98

Фэф. = Фяв. * Тср раб. дня (3.2)

Фэф. = 266*7,977 = 2121,85

3.2 Расчёт численности рабочих

Таблица 3.4

Расчёт трудоёмкости производственной программы предприятия

Трудоёмкость всей прод. = Трудоёмкость одного изд.*Vпроиз. (3.3)

Ро = tp/ Фэф. *Квн, (3.4)

где Ро – требуемое количество основных рабочих-сдельщиков,

tp – расчётная трудоёмкость производственной программы

Квн - планируемый коэффициент выполнения норм.

Ро = 554000/2122*1,08 = 242

РIIо = 242*0,46 = 111,32

РIIIо = 242*0,31 = 75,02

РIVо = 242*0,46 = 55,66

3.3. Определение явочного числа работчих

Р яв. =Q*Нвр./Т* Квн, (3.5)

где Pяв. – необходимое число рабочих в смене;

Q – объём работ в смену;

Нвр. – норма времени на единицу изделия;

Т – продолжительность смены для одного работника, ч.

Q = Vпроиз/Фном. (3.6)

Qм = 46000/303 = 151,8

Qп = 31000/303 = 102,3

Ряв.м. = 152*8/7,98*1,08 = 141

Ряв.п. = 102*6/7,98*1,08 = 71

Ряв. = Ряв.м. + Ряв.п. = 141+71 = 212 рабочих

3.3 Определение списочной численности работающих

Рсп. = Ряв*Ксп., (3.7)

где Рсп. – требуемое среднесписочное число рабочих

Ксп. – коэффициент среднесписочного состава

Ксп. = Фпл./ Фяв. (3.8)

Ксп. = 303/266 = 1,139

Рсп. = 212*1,139 = 241 человек

Численность вспомогательных рабочих (10% от численности основных):

Рвсп. = 0,1*Ро = 0,1*242 = 24,2 = 24 чел.

Р = Ро+Рвпом. = 242+24,4 = 266,2 = 266 чел.

Чауп = 266*0,15/0,75 = 53 чел.

Ч проч. персонала = 266*0,1/0,75 = 35 чел.

3.5 Расчёт фонда оплаты труда персонала предприятия

Заработная плата по тарифу рабочих каждого тарифного разряда рассчитывается по формуле:

Зтар = Тп*Тд*В*Ряв, (3.9)

где Зтар – сумма заработной платы по тарифу;

Тп - часовая тарифная ставка оплаты труда рабочих n-го разряда, руб;

Тд – продолжительность рабочего дня, ч;

В – количество выходов на работу одного рабочего в расчётном периоде.

Тп =Т1*Кн, (3.10)

где Т1 – тарифная ставка 1-го разряда;

Кн – тарифный коэффициент n–го разряда (КнII=1,07 КнIII=1,2 КнIV=1,35).

T1 = Тс / Кс, (3.11)

где Тс – средняя тарифная ставка;

Кс - средний тарифный коэффициент.

Кс = ∑(Кн*ТРн)/∑ТРн, (3.12)

где ТРн – трудоёмкость работ, имеющих одинаковые разряды.

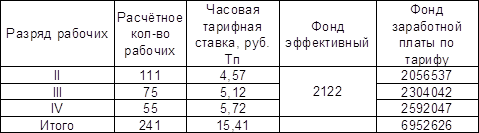

Кс = (1,07*554000*0,46+1,2*554000*0,31+1,35*554000*0,23)/554000= 650784/554000=1,17

Т1 = 5/1,17 = 4,27

ТпII = 4,27*1,07 = 4,57;

ТпIII = 4,27*1,2 = 5,12;

ТпIV = 4,27*1,35 = 5,76.

ЗтарII = 4,57*7,98*266*212 = 2056537

ЗтарIII = 5,12*7,98*266*212 = 2304042

ЗтарIV = 5,76*7,98*266*212 = 2592047

Приработок к заработной плате по тарифу рассчитывается по формуле:

Nсу = Зтар*(Квн-1), (3.13)

где Nсу – сумма сдельного приработка.

Nсу = 6952626*(1,08-1) = 556210

Суммы премиальных доплат определяются по формуле:

Зпр = Зсд*Ппр/100 (3.14)

Зпр = 6952626*20/100 = 1390525

Таблица 3.5

Расчёт фонда заработной платы

Фонд заработной платы вспомогательных рабочих составляет 80% от фонда оплаты труда основных рабочих, а сумма премий по фонду заработной платы – 20% от суммы премий основных рабочих.

Заработная плата руководителей, специалистов и служащих (АУП) находится исходя из средней месячной заработной платы, принятой в регионе.

Прочие категории работников оплачиваются в двукратном размере величины минимальной оплаты труда за месяц.

Фз/п раб. = Зтар. + Nсу + Зпр. (3.15)

Фз/п раб. = 6952626+556210+1390525,2 = 8899361,3

Фз/п впом. = Зтар./Ро*Рвсп*0,8 = (6952626/242)*24*0,8 = 551613,3

Премии впом. = Зтар./Ро*Рвсп*0,2 = (6952626/242)*24*0,2 = 137903,3

Зауп = Зсрмес*12*Чауп = 1300*12*53 = 826800

Зп.п. = Зminмес*Чпп*12*2*Кпоясн. = 83,49*35*12*2*1,15 = 80651,34

Таблица 3.6

Расчётные трудовые показатели предприятия

4. Заключение

В результате рассмотрения первого раздела мы убедились в том, что монополисты платят заработную плату рабочим ниже стоимости предельного продукта труда, пользуясь своим положением на рынке. Рыночная ставка дневной заработной платы равняется доходу от предельного продукта, который ниже стоимости предельного продукта труда. Такая оплата труда увеличивает прибыль монополий и снижает доходы работников. Так же выяснилось, что фирма, обладающая одновременно властью монопсонии и монополии, ставит работников в наихудшее положение, а прибыль такой фирмы ещё выше.

Но монопсонист довольно редко является одновременно монополистом – так как они принадлежат к разным рынкам (монополист – рынку одного покупателя, монопсонист – одного продавца).

Во втором разделе мы познакомились с организацией рабочего места и трудовых процессов слесаря-сборщика. Проанализировав существующий трудовой процесс и выявив его недостатки, мы спроектировали новый, более рациональный трудовой процесс. В результате экономия оперативного времени составила 17,71 мин., относительное снижение затрат времени выполнения операции - 34,2%, а процент роста производительности труда - 51,87%.

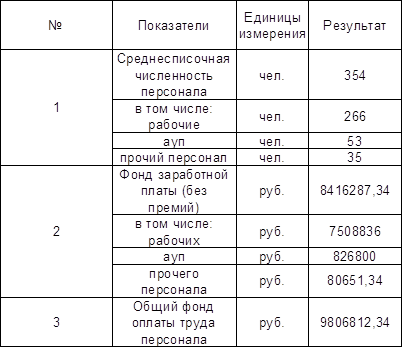

Благодаря третьему разделу мы приобрели навыки расчёта баланса рабочего времени среднесписочного работника, при этом номинальный фонд рабочего времени составил 303 дня, число явочных дней в году – 266, а эффективный фонд рабочего времени одного рабочего - 2122. В разделе мы определили явочное число рабочих (212) и среднесписочную численность работающих, в том числе рабочих - 266 чел., АУП – 53 чел., прочего персонала – 35 чел.

Мы также научились рассчитывать фонд оплаты труда персонала предприятия, в который входит фонд заработной платы рабочих 7508836 руб., АУП – 826800 руб., прочего персонала - 80651,34 руб; премиальные доплаты - 1390525,2. Таким образом, общий фонд оплаты труда составил 9806812,64 руб.

Список использованной литературы

1. Базовая система микроэлементных нормативов времени (БСМ-1). /Методические и нормативные материалы. М: Экономика, 1989.

2. Методические указания к выполнению курсового проекта по учебной дисциплине «Экономика труда»/ Л.И. Огаркова, Н.Н. Статных, О.Г. Колосова, Г.В. Колосова, Л.В. Менщикова. Курган, 1994.

3. Микро-, макроэкономика. Практикум / под общей редакцией Ю.А. Огибина С Пт.: «Литература плюс», 1994.

4. Практикум по экономике и социологии труда / Под ред. Б.М. Генкина. СПб.: СПб ГИЭА, 1996.

5. Рыночная экономика: Учебник – М.: «СОМИНТЭК», 1992. – Т.1. ч.1, Т1. ч.2.

6. Хайман Д.Н. Современная микроэкономика: анализ и применение. М.: Финансы и статистика. 1992. - Т2.