Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Диплом по легкой промышленности

Реферат: Диплом по легкой промышленности

Вступ.

Головна мета діяльності кожного підприємства в умовах ринкової економіки – максимізація прибутку. Підприємство реалізує свою продукцію споживачам, отримуючи за неї грошову виручку. Однак, це ще не означає, що підприємство отримує прибуток.

Для виявлення фінансового результату необхідно співставити виручку з витратами на виробництво продукції і її реалізацію, тобто з собівартістю продукції. Підприємство отримує прибуток, якщо виручка перевищує собівартість продукції; якщо виручка дорівнює собівартості, то вдалося лише повернути витрати на виробництво і реалізацію продукції; якщо витрати перевищують виручку, то підприємство зазнає збитку, тобто негативного результату, що ставить його у важке фінансове становище, яке не виключає банкрутства.

Рівень витрат виробництва є головним результатом виробничої діяльності підприємства. Заключним показником господарської діяльності підприємства є доход і прибуток. Вони характеризують ефект, отриманий в результаті виробничо-господарської діяльності підприємства.

Тому визначення собівартості продукції – одне з основних облікових завдань підприємства. Основою вирішення великого кола проблем, пов’язаних з ефективною діяльністю підприємства, є саме собівартість, тобто шляхи її зменшення.

Ефективність роботи підприємства в значній мірі залежить від інформацію про формування собівартості. Тому є причини:

- витрати на виробництво продукції є базою для встановлення ціни;

- інформація про собівартість лежить в основі прогнозування і управління виробництвом.

В собівартості знаходить відображення якість усієї виробничо-господарської діяльності підприємства: чим краще використовуються його основні і оборотні фонди, менші витрати праці на одиницю продукції, чим чіткіше та більш узгоджено працює апарат управління, ефективніше запроваджуються передові форми організації виробництва і прогресивна технологія, тим нижче собівартість продукції. Упущення, які виникають при роботі підприємства, викликають збільшення собівартості.

Підсилення значення прибутку в розвитку підприємства, галузі і усього господарства призводить до збільшення ролі собівартості, як одного з найважливіших якісних показників виробничо-господарської діяльності підприємства. Приріст прибутку в промисловості відбувається приблизно на одну третину за рахунок зростання об’єму виробництва і на дві третини за рахунок зниження собівартості продукції.

Проблема віднесення різних витрат на собівартість продукції є однією з найважливіших для підприємств. За допомогою механізму формування собівартості продукції можна стимулювати або, навпаки, “подавляти”, робити невигідними різні види витрат. А в сукупності з податковими пільгами цей механізм є потужним важелем фінансово-господарської діяльності підприємства.

Щоб успішно вести боротьбу за зниження собівартості продукції, потрібно знати з чого вона складається і які фактори впливають на її величину для більш повного обліку їх при розробці плану по витратам на виробництво, прибутку і рентабельності.

Зниження собівартості – це не одноразовий акт, а повсякденне завдання, яке стоїть перед керівництвом підприємства, багатоплановий процес, який потребує системного підходу і єдиного управління.

До факторів, що забезпечують зниження собівартості продукції відносяться: використання найновіших технологій, економія сировини, електроенергії, підвищення продуктивності праці, зниження збитків від браку і простоїв, поліпшення використання основних виробничих фондів, зниження витрат на збут продукції, упорядкування витрат на апарат управління, зміна структури виробничої програми в результаті асортиментних зрушень та ін.

Собівартість продукції може знижуватись і за рахунок скорочення умовно-постійних витрат в результаті зростання об’єму виробництва і реалізації. Щоб уникнути виникнення перевитрат коштів підприємство може використовувати різні норми і нормативи витрат матеріальних, трудових і фінансових ресурсів – галузеві (стандарти) або самостійно розроблені підприємством.

Варто зауважити, що в останні роки спостерігається тенденція до зростання витрат на виробництво і реалізацію продукції. До збільшення собівартості призводять збільшення вартості сировини, матеріалів, палива, енергії, обладнання, збільшення процентних ставок за користування кредитом, підвищення тарифів на транспортні послуги, збільшення витрат на рекламу. Збільшується сума амортизаційних відрахувань, в тому числі через переоцінку основних фондів і введення індексації. Велику роль відіграє збільшення питомої ваги заробітної плати в структурі витрат в умовах лібералізації цін і соціальної напруженості. Одночасно збільшуються витрати на соціальне і медичне страхування, пенсійне забезпечення, в державний фонд зайнятості, на різні компенсаційні витрати. Все це зумовлює наступний виток інфляції.

Для того, щоб отримати якнайбільший прибуток (забезпечити собі технічний і соціально-економічний розвиток) підприємству потрібно намагатись максимально знижувати витрати виробництва (собівартість). Для цього необхідно постійно слідкувати за співвідношенням між доходами і витратами, пов’язаними з випуском продукції. Саме це співвідношення є визначальним для прийняття рішення про те, яку продукцію виробляти, яким чином і які послуги надавати.

Розділ І

В економічній теорії собівартість визначається як відокремлені від категорії вартості витрати на споживчі засоби виробництва і заробітну плату для забезпечення їх повернення в процесі відтворення продукту.

В собівартості продукції знаходить своє конкретне вираження дія економічних законів через процеси, що допомагають зниженню витрат. Характером виробничих відносин і дією економічних законів зумовлена об’єктивна необхідність систематичного зниження собівартості за рахунок прискорення НТП, поліпшення якості продукції, ресурсозбереження, впровадження маловідходних і безвідходних технологій, інтенсифікації всього суспільного виробництва, якості управління, природних, географічних та інших факторів.

Найбільш повно проявляється взаємозв’язок собівартості з такими категоріями як прибуток і ціна.

В економічній науці природа собівартості досліджується в нерозривному зв’язку з вартістю. Для теорії калькулювання принципово важливе значення має склад витрат, границі собівартості в рамках підприємства.

Собівартість характеризує витрати конкретних підприємств на виробництво і реалізацію продукції і розкриває економічний механізм повернення цих витрат з виручки від реалізації. Відображаючи процеси виробництва, обертання і розподілення, вона виступає як один з найважливіших синтетичних показників їх діяльності.

Собівартість залежить від характеру виробничого процесу, а її показник відображає зусилля трудового колективу з пошуку резервів підвищення ефективності виробництва. Зниження собівартості значною мірою пов’язане з внутрішньовиробничими факторами: збереженням норм витрат живої праці і матеріальних ресурсів, їх зниженням при проведенні організаційно-технічних і наукових заходів, удосконаленням техніки і технології та ін.

В собівартості знаходять відображення рівень спеціалізації і кооперації, транспортні витрати, стан матеріально-технічного забезпечення, якість продукції і праці.

Собівартість – це синтетичний показник ефективності, тому при його розрахунку і використанні в системі управління виробництвом потрібно бути особливо уважним. Він є одним з найважливіших економічних важелів в господарському механізмі управління виробництвом.

В склад собівартості входять:

- вартість засобів праці, що переноситься на продукт праці частинами;

- вартість предметів праці, яка повністю споживається в процесі виробництва;

- заробітна плата як частина вартості, створена необхідною працею;

- елементи розподілу чистого доходу (через ціни на спожиті засоби виробництва, відрахування на соціальне страхування та інші обов’язкові платежі).

В основу формування собівартості продукції покладені наступні найбільш загальні принципи:

1) Чітке розмежування витрат підприємств по сферах господарської діяльності – основна діяльність, капітальні вкладення, непромислові виробництва і господарства.

2) Безпосередній зв’язок витрат з процесами виробництва і обігу.

3) Відшкодування витрат в процесі відтворення для оновлення основної виробничої діяльності.

4) Повний облік фактичних витрат незалежно від ступеню відповідності нормам, стандартам якості, технічних та інших умов, що відображають існуючий рівень техніки, технології і організації виробництва.

5) Прямий зв’язок витрат на виробництво продукції з визначеним періодом.

Кожне підприємство повинно знати витрати на виробництво продукції. Даний фактор особливо важливий в умовах ринкових відносин, оскільки рівень витрат на виробництво продукції впливає на конкурентоспроможність підприємства, його економіку.

Для того, щоб знати витрати на виготовлення продукту, підприємство повинно проводити його вартісну оцінку за уречевленим і кількісним складом (засоби і предмети праці), а також за складом і кількістю витрат праці, необхідних для його виготовлення.

Прийнято вважати, що витрати (собівартість) – це грошове вираження виробничих факторів, необхідних для здійснення підприємством виробничої і комерційної діяльності, пов’язаної з випуском і реалізацією продукції чи наданням послуг, тобто витрати підприємства на виробництво і реалізацію продукції. Згідно з визначенням витрат (собівартості) виробництва продукції слід розрізняти собівартість виробництва і реалізації, випуску продукції і продажу. Собівартість випуску (виробництва) продукції характеризує в грошовому вимірі всі матеріальні витрати і витрати на оплату праці, які в тому чи іншому виробництві падають на одиницю і на весь об’єм виробленої продукції.

До складу повної собівартості входять:

- витрати на підготовку і освоєння виробництва;

- витрати, пов’язані безпосередньо з виробництвом продукції, обумовлені технологією і організацією виробництва;

- витрати на оплату праці;

- витрати, пов’язані з використанням природної сировини;

- витрати некапітального характеру, пов’язані з удосконаленням технології і організацією виробництва, а також з поліпшенням якості продукції;

- витрати, пов’язані з винахідництвом, технічним удосконалюванням і раціоналізаторськими пропозиціями;

- витрати з обслуговування виробничого процесу (поточний, середній і капітальний ремонт);

- витрати із забезпечення нормальних умов праці і техніки безпеки;

- витрати, пов’язані з набором робочої сили;

- поточні витрати, пов’язані з утриманням і експлуатацією фондів природоохоронного значення;

- витрати, пов’язані з управлінням виробництвом;

- витрати на підготовку і перепідготовку кадрів;

- витрати на транспортування робітників до місця роботи, відрахування на державне соціальне страхування і пенсійне забезпечення, в державний фонд зайнятості від витрат на оплату праці робітників, що зайняті в виробництві продукції;

- відрахування з обов’язкового медичного страхування;

- платежі із страхування майна підприємства;

- витрати на оплату відсотків за короткостроковим кредитом банків, оплати послуг банків;

- витрати з гарантійного обслуговування;

- витрати, пов’язані зі збутом продукції;

- витрати на відтворення основних виробничих фондів (амортизація на повне відшкодування);

- знос (амортизація) за нематеріальними активами;

- втрати від браку;

- втрати від простоїв з внутрішньовиробничих причин.

Величина цих витрат залежить від цін на ресурси, необхідні для виробництва товарів, а також від технології їх використання.

Необхідність знати величину витрат є причиною розробки методів їх обліку.

2

Операційна діяльність підприємства з моменту його створення пов’язана із здійсненням різноманітних витрат трудових, матеріальних і фінансових ресурсів в процесі виробництва і реалізації продукції.

За своїм характером ці витрати поділяються на два основні види – поточні і довгострокові.

Поточні витрати підприємства пов’язані з вирішенням в процесі господарської діяльності тактичних задач – закупівлею сировини і матеріалів, їх транспортуванням і зберіганням, обслуговуванням матеріально-технічної бази, утриманням персоналу і т.д.

З формуванням операційного прибутку пов’язані поточні витрати, які носять назву операційних. Операційні витрати підприємства, що здійснюються ним в процесі постачальницької, виробничої, збутової операційної діяльності представлені в основному його витратами, які приймають форму – витрати виробництва або собівартість продукції. Під операційними витратами розуміють виражені в грошовій формі витрати трудових, матеріальних, нематеріальних і фінансових ресурсів на здійснення операційної діяльності підприємства.

Для ефективного управління витратами підприємства розроблена їх класифікація. Ця класифікація використовується в процесі обліку, аналізу, калькулювання, планування і контролю операційних витрат і проводиться за наступними основними ознаками:

1. За ступенем еластичності до об’єму реалізації продукції виділяють постійні і змінні витрати. Таке розділення витрат є найважливішою умовою ефективності управління операційним прибутком підприємства.

а) Змінні витрати прямо залежать від змін об’єму виробництва і реалізації продукції, але ступінь такої залежності різний. Він може носити пропорційний характер (при якому сума змінних витрат окремих видів зростає або скорочується пропорційно до росту або зниженню об’єму виробництва і реалізації продукції); дегресивний характер (при якому сума змінних витрат окремих видів зростає меншими темпами, ніж зростає об’єм виробництва і реалізації продукції, наприклад, витрати на рекламу при ефективному її здійсненні); прогресивний характер (при якому сума змінних витрат окремих видів зростає більш високими темпами, ніж збільшується виробництво і об’єм реалізації продукції, наприклад, витрати на заробітну плату робітників при відрядно-преміальній системі оплати праці). Таким чином, змінні витрати обумовлені процесом виробництва і реалізації продукції на підприємстві.

б) Постійні витрати не залежать від зміни об’єму виробництва і реалізації продукції, тобто вони мають місце навіть в тому випадку, коли підприємство тимчасово не здійснює операційну діяльність. При цьому в складі таких витрат виділяються абсолютно постійні витрати (наприклад, витрати на оренду виробничих приміщень) і умовно-постійні витрати (наприклад, знос малоцінних і швидкозношуваних предметів). Розглядаючи постійні витрати, слід мати на увазі, що вони є такими тільки в короткочасному періоді операційної діяльності підприємства. В довгочасному періоді діяльності всі види витрат підприємства можуть змінюватися.

Виділення в складі витрат змінних і постійних їх видів є одним з основних принципів їх класифікації для ефективного управління ними.

Залежність постійних і змінних витрат підприємства від об’єму операційної діяльності схематично представлена на рис. 1.

![]()

![]() Сума

витрат Сума витрат

Сума

витрат Сума витрат

![]()

Змінні витрати

Змінні витрати

![]()

![]() Постійні витрати

Постійні витрати

Обсяг виробництва Обсяг виробництва

А. Характер залежності Б. Характер залежності

змінних витрат постійних витрат

![]()

![]() Сума

витрат Сума витрат

Сума

витрат Сума витрат

![]()

Постійні витрати

Постійні витрати

Змінні витрати

![]()

Змінні

Змінні

![]()

![]()

![]() витрати

витрати

Постійні витрати

Обсяг виробництва Обсяг виробництва

В. Характер залежності сукупних витрат

Рис.1. Характер залежності змінних і постійних витрат від обсягу виробництва

2. За змістом операційного процесу виділяють витрати, пов’язані з виробництвом продукції, зі збутом продукції і повні витрати. Така класифікація витрат використовується на виробничих підприємствах.

а) Витрати, пов’язані з виробництвом продукції включають весь комплекс цих витрат, починаючи з закупки сировини і матеріалів і закінчуючи випуском готової продукції. При великому об’ємі постачальницької діяльності витрати по цим операціям можуть бути виділені в окремий самостійний блок (витрати постачання).

б) Витрати, пов’язані зі збутом продукції включають весь комплекс витрат по здійсненню її реалізації.

в) Повні витрати (повна собівартість продукції) об’єднують в своєму складі як виробничі, так і збутові витрати виробництва.

3. За можливістю віднесення на конкретні результати діяльності (виробництво і реалізацію окремих видів продукції; діяльність окремих центрів відповідальності і т.д.) виділяють прямі і непрямі витрати.

а) Прямими витратами є такі види витрат, які в повному об’ємі можуть бути віднесені до того чи іншого конкретного результату операційної діяльності (наприклад, витрати конкретного виду основної сировини на виробництво визначеного виду продукції).

б) Непрямими витратами є такі види витрат, які в зв’язку з комплексністю їх здійснення не можуть бути в повному об’ємі віднесені до того чи іншого результату операційної діяльності і потребують попереднього розподілення (наприклад, загальновиробничі витрати). Непрямі витрати складають так звані “комплексні статті калькуляції” і розподіляються з використанням спеціальних методів.

Слід відзначити, що розподілення витрат на прямі і непрямі залежить від конкретних цілей їх розподілу в процесі управління ними і згідно з цими цілями може змінюватися.

4. За ступенем необхідності витрати поділяють на корисні і некорисні.

а) Корисними витратами є такі види операційних витрат, які допомагають результативному здійсненню операційної діяльності підприємства.

б) Некорисними витратами є такі види операційних витрат, які пов’язані з обслуговуванням невикористаної частини трудових, матеріальних, нематеріальних і фінансових ресурсів призначених для здійснення операційної діяльності (наприклад, виплата заробітної плати робітникам за період виконання ними громадських обов’язків; амортизаційні відрахування по обладнанню, що не використовувалося і т.д.).

5. За економічним змістом (економічними елементами).

6. За конкретними видами витрат (статтями).

Класифікація витрат за економічними елементами і статтями калькуляції розглянемо в окремому розділі.

7. За періодом віднесення поточних витрат виділяють витрати, пов’язані з поточною операційною діяльністю, які повертаються в процесі даного виробничого циклу, і витрати, які будуть повернені в наступному періоді (витрати, віднесені на запаси готової продукції на кінець періоду; витрати майбутніх періодів і т.д.).

З урахуванням приведеної класифікації здійснюється конкретне управління витратами на підприємстві.

Критерієм економічності операційних витрат виступає мінімізація рівня витратоємності операційної діяльності. Низький рівень витратоємності дозволяє підприємству мати деякі переваги на товарному ринку, вільно здійснювати свою цінову політику і при інших рівних умовах досягати більш високих розмірів прибутку.

Однак, слід мати на увазі, що зниження рівня витратоємності діяльності є важливою задачею, але не основною метою управління витратами, оскільки воно може супроводжуватися зниженням якості продукції, відмовленням від виробництва і реалізації витратоємних видів продукції, які користуються попитом; зміною пріоритетів стратегічного розвитку діяльності підприємства на короткострокові економічні вигоди в поточному періоді. Тому основною ціллю управління витратами на підприємстві є оптимізація їх суми і рівня, що забезпечує високі темпи розвитку діяльності підприємства і досягнення передбачених об’ємів прибутку.

2.3

Розглянемо групування витрат за економічними елементами і калькуляційними статтями.

Формування витрат на продукцію легкої промисловості представляє собою складний процес. При формуванні витрат в кожній галузі легкої промисловості є свої особливості.

Формування витрат на продукцію швейної промисловості характеризується наступними основними особливостями:

- висока питома вага матеріальних витрат в собівартості продукції (до 90%), що зумовлює важливе значення більш економного і раціонального їх використання;

- різноманіття і частота зміни матеріалів і цін на них;

- широкий асортимент продукції, постійне його оновлення;

- множинність факторів ціноутворення і цін на продукцію.

Витрати, що формують собівартість продукції, класифікуються за двома основними ознаками: за економічними елементами витрат і за калькуляційними статтями.

Елементами витрат називається сукупність однорідних за економічним складом витрат без урахування місця їх виникнення, зведених за економічним призначенням.

На основі класифікації за економічними елементами витрат неможливо розрахувати собівартість по окремих видах продукції. Тому розрахунок собівартості проводять за статтями витрат.

Статтями витрат називаються групи витрат на виробництво продукції, утворені з врахуванням їх призначення і місця виникнення.

Розрахунок собівартості одиниці продукції за статтями витрат називають калькульованим. Документ, в якому представлені всі витрати на одиницю конкретного виду продукції називають калькуляцією.

В швейній промисловості за калькуляційну одиницю приймається один виріб однієї моделі.

Калькулювання не можна зводити лише до сукупності робіт і технічних прийомів, що використовуються при підрахунку собівартості конкретних виробів. Воно повинно засновуватися на знанні і суті собівартості як економічної категорії. Для цього необхідно визначити склад витрат виробництва, що складають собівартість продукції, і розробити науково обгрунтоване економічне групування елементів собівартості продукції.

Структура собівартості продукції за статтями витрат більш конкретна і об’єктивна, ніж витрати по елементах; вона відображає витрати виробництва за їх роллю в технологічному процесі і зв’язки з об’ємом виробництва, а також фактори їх зниження.

Задачею обліку витрат в швейному виробництві є забезпечення виявлення і відображення в собівартості допущених позавиробничих витрат і втрат і здійснення контролю за правильним і економним витраченням всіх видів сировини і матеріалів, палива і енергії, фондів заробітної плати, дотримання кошторису витрат з обслуговування виробництва і управлінню.

Грошове вираження витрат підприємства при виробництві продукції визначається як на всю продукцію, що виробляє підприємство в визначений період, так і на одиницю цієї продукції. В першому випадку воно називається собівартістю всієї виробленої продукції, а в другому – собівартістю одиниці продукції.

Перелік статей калькуляції може бути різним в залежності від галузі промисловості, але, в загальному вигляді, може мати такий склад:

1. Сировина і матеріали.

2. Основна заробітна плата.

3. Додаткова заробітна плата.

4. Відрахування на соціальне страхування.

5. Загальновиробничі витрати.

6. Адміністративні витрати.

7. Витрати на збут.

8. Інші витрати.

В планову калькуляцію не включають збитки від браку. Якщо ж брак є неминучим за технологією виробництва, то ця величина враховується при плануванні собівартості продукції.

В статтю “Сировина і основні матеріали” включають вартість основних матеріалів, що входять до складу продукції, що виробляється, і допоміжних, які використовуються при виготовленні даного виробу для забезпечення нормальних технологічних процесів. Допоміжні матеріали можуть виділятися в окрему статтю, якщо вони мають значну питому вагу в собівартості виробу.

В статтю “Основна заробітна плата виробничих працівників” включають основну заробітну плату працівників, зайнятих безпосередньо виготовленням продукції, доплату за відрядно-прогресивною системою оплати праці і премії робітникам-почасовикам.

В статті “Додаткова заробітна плата виробничих працівників” враховуються: виплати, передбачені законодавством про працю; виплати передбачені договорами, контрактами; оплата чергових і додаткових відпусток; компенсація за невикористану відпустку; оплата часу, пов’язаного з виконанням державних обов’язків; виплата винагороди за вислугу років та ін.

В статті “Відрахування на соціальне страхування” розраховується за встановленими нормами від суми основної і додаткової заробітної плати виробничих працівників.

До складу статті “Загальновиробничі витрати” включаються:

- витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільницями; виплати на оплату праці службових відряджень персоналу цехів, дільниць тощо);

- амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення;

- амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення;

- витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

- витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій);

- витрати на опалення, освітлення, водопостачання, водовідвернення та інше утримання виробничих приміщень;

- витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг);

- витрати на охорону праці, техніку безпеки і охорону навколишнього середовища;

- інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади; нестачі незавершеного виробництва; нестачі і втрати від псування матеріальних цінностей у цехах; оплата простоїв тощо).

Витати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

До статті “Адміністративні витрати” відносяться такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством:

- загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати);

- витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу;

- витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідвернення, охорона);

- винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

- витрати на зв’язок (поштові, телеграфні, телефонні, телекс факс тощо);

- амортизація нематеріальних активів загальногосподарського використання;

- витрати на врегулювання спорів у судових органах;

- податки, збори та інші передбачені законодавством обов’язкові платежі (крім податків, зборів та обов’язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

- плата за розрахунково-касове обслуговування та інші послуги банків;

- інші витрати загальногосподарського призначення.

Витрати на збут включають такі витрати, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

- витрати пакувальних матеріалів для затарювання готової продукції на складах готової продукції;

- витрати на ремонт тари;

- оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут;

- витрати на рекламу та дослідження ринку (маркетинг);

- витрати на перепродажну підготовку товарів;

- витрати на відрядження працівників, зайнятих збутом;

- витрати на утримання основних засобів, інших матеріальних необоротних активів, пов’язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

- витрати на транспортування, перевезення і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов’язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

- витрати на гарантійний ремонт і гарантійне обслуговування;

- інші витрати, пов’язані зі збутом продукції, товарів, робіт, послуг.

До інших операційних витрат включаються:

- витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку “Нематеріальні активи”;

- собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю України за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов’язані з продажем іноземної валюти;

- собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов’язаних з їх реалізацією;

- сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

- втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов’язаннями, що пов’язані з операційною діяльністю підприємства);

- втрати від знищення запасів;

- нестачі й втрати від псування цінностей;

- визнані штрафи, пеня, неустойка;

- витрати на утримання об’єктів соціально-культурного призначення;

- інші витрати операційної діяльності.

Калькуляція собівартості на відміну від кошторису витрат на виробництво не дає характеристики співвідношення витрат за економічними елементами, оскільки вони знаходяться в різних статтях калькуляції. Тому, щоб отримати на основі калькуляції точне уявлення про величину витрат за економічними елементами, необхідно розкласти комплексні статті витрат в калькуляції за економічними елементами. Ця обставина врахована при розгляданні комплексних статей калькуляції, що розраховується на рік.

Другою (крім статей витрат) ознакою, за якою проводиться групування витрат на виробництво продукції є однорідність їх економічного змісту. Це групування носить назву групування за економічними елементами витрат.

Кошторис витрат на виробництво є одним з основних планових документів по собівартості продукції, що визначає загальну суму витрат підприємства в періоді, що планується і забезпечує ув’язку плану собівартості з іншими розділами річного плану економічного і соціального розвитку підприємства і всіма статтями калькуляції, за виключенням позавиробничих витрат.

Кожний з елементів кошторису витрат об’єднує однорідні за своїм характером види витрат підприємства, що відрізняються своєю роллю і характером участі в процесі виробництва.

На основі цієї класифікації складається документ “Кошторис витрат на виробництво продукції”, в якому перераховуються всі економічні елементи і сума витрат по кожному елементу.

Кошторис витрат складається на весь об’єм продукції на рік і розбивається по кварталам.

В кошторисі виробництва вказані всі витрати на виробництво в визначеному періоді, згруповані за елементами. Сума даних по кожному елементу витрат показує, яку кількість і на яку суму підприємство може витратити матеріальних, енергетичних і трудових ресурсів в періоді, що планується. Завдяки цьому кошторис виробництва є дуже важливим документом, який широко використовується при розробці фінансового плану підприємства.

Класифікація витрат на виробництво за економічними елементами:

1. Матеріальні витрати.

2. Витрати на оплату праці.

3. Відрахування на соціальні заходи.

4. Амортизація.

5. Інші операційні витрати.

До складу елемента “Матеріальні витрати” включається вартість витрачених у виробництві (крім продукту власного виробництва):

- сировини й основних матеріалів;

- купівельних напівфабрикатів та комплектуючих виробів;

- палива й енергії;

- будівельних матеріалів;

- запасних частин;

- тари й тарних матеріалів.

До складу елемента “Витрати на оплату праці” включаються заробітна плата за окладами й тарифами, премії та заохочення, матеріальна допомога, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

До складу елемента “Відрахування на соціальні заходи” включаються: відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

До складу елемента “Амортизація” включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

До складу елемента “Інші операційні витрати” включаються витрати операційної діяльності, які не увійшли до складу попередніх елементів, зокрема, витрати на відрядження, на послуги зв’язку, плата за розрахунково-касове обслуговування тощо.

Кошторис витрат на виробництво в цілому по підприємству не є сумою кошторисів витрат цехів, оскільки в цьому випадку він включив би повторно витрати окремих цехів і вартість послуг, які вони надають один одному в рамках підприємства.

Вивчення структури собівартості продукції дозволяє виявити основні шляхи її зниження, встановити вплив скорочення окремих витрат на загальний рівень собівартості.

2.4.

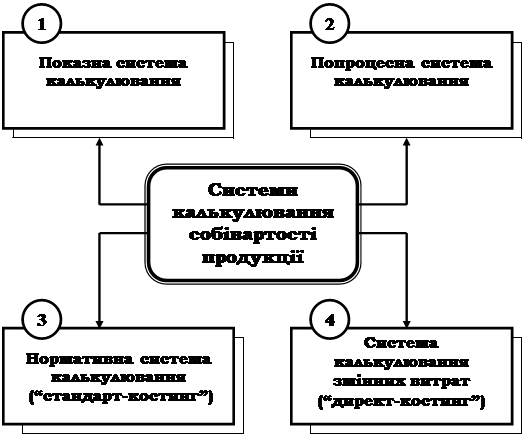

Конкретний зміст окремих етапів калькулювання в значній мірі залежить від системи калькулювання собівартості продукції, яку використовують на підприємстві.

1. Показна система калькулювання собівартості продукції засновується на послідовному відображенні всіх видів прямих і непрямих витрат, пов’язаних з виконанням робіт (випуском продукції) за індивідуальними замовленнями (контрактами). При цьому індивідуальні вироби, які виконуються за замовленням або їх партія розглядаються як самостійний єдиний об’єкт обліку і планування витрат.

На кожне замовлення відкривається відомість (карта) аналітичного обліку витрат, яким присвоюється окремий код. В цьому документі відображаються: найменування продукції; замовлена кількість виробів; вимоги до якості і строків виконання замовлення; виробничі структурні підрозділи, які забезпечують виконання замовлення, та інші показники.

В процесі виконання замовлення витрати окремих структурних підрозділів враховуються в розрізі статей звітної калькуляції. В ряді випадків відомість (карта) аналітичного обліку операційних витрат по замовленню може передбачати їх накопичення по наступних позиціях:

а) прямі матеріальні витрати (сировина, матеріали, покупні комплектуючі вироби і напівфабрикати; паливо і електроенергія);

б) прямі витрати праці виробничих працівників, зайнятих виконанням замовлення (і згідно з цим нарахована пряма заробітна плата);

в) інші прямі витрати;

г) непрямі витрати, які відносять на замовлення.

Віднесення непрямих витрат на замовлення здійснюється, як правило, на наступній базі: відробленим людино-годинам; відробленим машино-годинам; вартість замовлення за контрактом.

Калькулювання собівартості за замовленням здійснюється шляхом підрахунку суми всіх видів витрат на виготовлення індивідуального виробу (або шляхом поділення загальної суми витрат на кількість випущених виробів, якщо замовлення було оформлене на їх партію).

Використання цієї системи калькулювання собівартості продукції потребує ретельного і своєчасного документування витрат по всіх виконаних роботах і здійснення великого об’єму розрахунків, пов’язаних з розподіленням непрямих видів витрат. Ця система калькулювання собівартості використовується в основному в дрібносерійному виробництві продукції або в індивідуальному її виготовленні згідно з технічними вимогами замовника (в будівництві, авіаційній промисловості, випуску нестандартної продукції і т.д.).

Рис.2.1. Основні системи калькулювання собівартості продукції, які використовують на підприємстві.

2. Попроцесна система калькулювання собівартості полягає в відображенні всіх видів прямих і непрямих витрат, пов’язаних з випуском і реалізацією продукції, в розрізі окремих процесів (стадій, фаз і т.д.). Така система калькулювання характерна для виробництва якісно однорідної продукції з безперервним або масовим технологічним процесом. Різний ступінь складності використання цієї системи калькулювання собівартості продукції визначається кількістю виробничих процесів, структурно виділених на підприємстві; об’ємом незавершеного виробництва і широтою номенклатури продукції, що потребує окремого самостійного обліку.

Основу цієї системи калькулювання складає облік витрат по кожному процесу в розрізі окремих статей з розділенням обліку готової продукції і незавершеного виробництва. Процес калькулювання витрат при використанні цієї системи проходить наступні чотири етапи:

а) на першому етапі визначається об’єм незавершеного виробництва продукції в “еквівалентних одиницях”. Цей об’єм розраховується шляхом множення кількості одиниць продукції, що знаходиться в процесі обробки, на ступінь завершеності їх обробки (наприклад, 100 одиниць продукції, обробка яких завершена на 30%, буде складати 30 еквівалентних одиниць);

б) на другому етапі визначається загальна кількість продукції, вироблена (реалізована) в звітному періоді часу. Цей розрахунок проводиться за наступною формулою:

ЗК = ЗНПп + ПП – ЗНПк,

де ЗК – загальна кількість виробленої продукції в звітному періоді;

ЗНПп – запаси незавершеної продукції в еквівалентних одиницях на

початок періоду;

ПП – кількість повністю завершеної і переданої далі продукції;

ЗНПк – запаси незавершеної продукції в еквівалентних одиницях на

кінець періоду.

в) на третьому етапі визначається загальна сума прямих і непрямих витрат на виробництво продукції по всіх її процесах;

г) на четвертому етапі розраховується питома собівартість продукції, тобто визначається об’єм сукупних витрат на одиницю продукції.

Перевагою використання даної системи калькулювання собівартості є її простота, можливість ефективного управління незавершеним виробництвом і запасами готової продукції, групування витрат на виробництво і реалізацію продукції в розрізі центрів відповідальності. В цей же час основним недоліком цієї системи калькулювання є непомірне усереднення собівартості продукції. В ній не враховуються сезонні особливості її виробництва, особливості витрат на зберігання запасів і т.д.

Попроцесна система калькулювання собівартості продукції широко використовується на підприємствах вугільної, нафтової, хімічної, фармацевтичної, легкої, харчової промисловості та інших аналогічних за організацією технологічних процесів галузях економіки.

3. Нормативна система калькулювання собівартості продукції (або система “стандарт-костинг”) полягає в її здійсненні на основі розроблених норм і нормативів витрат. При цьому фактичні операційні витрати різних видів порівнюються з нормативними з метою виявлення і відображення в обліку розмірів відхилень (тому цю систему часто називають “управління витратами за відхиленнями”).

Нормативна система калькулювання собівартості продукції здійснюється за наступними основними етапами:

а) розробка системи норм і нормативів витрат матеріальних ресурсів, живої праці, окремих видів інших прямих і непрямих витрат. Ці нормативи розробляються на одиницю продукції, на окремі види робіт і т.д. Нормативи формуються в розрізі окремих статей облікової калькуляції;

б) поточний облік витрат у розрізі норм з одночасним визначенням розміру відхилень від цих норм;

в) поточний облік зміни значень норм і нормативів, які використовуються підприємством в процесі здійснення своєї діяльності;

г) визначення фактичної собівартості виробленої (реалізованої) продукції. Цей розрахунок здійснюється за формулою:

ФСП = НС ± SВФВ ± ЗН,

де ФСП – фактична собівартість одиниці виробленої (реалізованої)

продукції в звітному періоді;

НС – сумарна нормативна собівартість одиниці продукції,

встановлена на підприємстві;

SВФВ – сумарне відхилення (економія або перевитрата) фактичних

витрат на виробництво (реалізацію) одиниці продукції від

нормативів в звітному періоді;

ЗН – сумарна зміна (збільшення або зменшення) норм, які

визначають нормативну собівартість продукції, в звітному

періоді.

Перевагою використання даної системи калькулювання собівартості продукції є впровадження в операційну діяльність підприємства прогресивних норм і нормативів витрат; високий зв’язок цих нормативів з розробленою ціновою політикою підприємства; підвищення ефективності контролю управління витратами; отримання більш точних результатів калькулювання. Разом з тим, вона має і деякі недоліки, основними з яких є: складність обліку широкої системи витрат; необхідність постійного управління системою норм і нормативів; нетиповість окремих звітних періодів з позицій здійснення витрат, неврахована в системі їх нормативів.

Нормативна система калькулювання собівартості продукції може використовуватися як самостійно, так і в якості додаткової до системи показного або попроцесного її калькулювання. Її можна використовувати на підприємствах з масовим постійним технологічним процесом виробництва і реалізації продукції, яка має стабільний збут і для якої використовують однорідні види сировини, матеріалів, напівфабрикатів – в машинобудуванні, нафтохімічній, текстильній, швейній, харчовій та інших галузях економіки.

4. Система калькулювання змінних витрат (“директ-костинг”) полягає в тому, що калькулюється не повна собівартість виробництва і реалізації продукції, а тільки питомі змінні операційні витрати (їх основу складають прямі види операційних витрат). Основна мета впровадження цієї системи калькулювання – забезпечити контроль за формуванням маржинального прибутку підприємства в розрізі конкретних видів продукції.

При цій системі калькулювання витрат маржинальний прибуток по конкретних видах продукції розраховується за наступною формулою:

МПп = Ц – Взмін,

де МПп – сума маржинального прибутку по конкретних видах продукції;

Ц – ціна реалізації одиниці виробленої продукції;

Взмін – сума змінних (прямих) витрат, віднесених на конкретні види

продукції.

Перевагами використання даної системи калькулювання собівартості продукції є її простота; мінімум здійснення розрахункових операцій, пов’язаних з розподілом непрямих витрат; висока надійність отриманих результатів, оскільки при цій системі в основному виключені неточності віднесення непрямих витрат на окремі види продукції в процесі їх розподілу; можливість цілеспрямованого управління як змінними витратами, так і маржинальним прибутком.

Розділ ІІ. Аналіз резервів зниження собівартості продукції

2.1 Аналіз діяльності ВАТ “Бердичівська фабрика одежі”

Метою економічного аналізу є вивчення результатів діяльності підприємства, визначення впливу факторів на показники їх роботи для виявлення в подальшому недоліків і резервів, а також розробка заходів, спрямованих на відновлення і збільшення обсягів виробництва та реалізації, підвищення ефективності діяльності.

Однією з найважливіших задач, які стоять перед легкою промисловістю, є забезпечення споживачів якісними товарами. В основі вирішення цієї задачі лежить створення діючого ефективного механізму господарювання, який дозволить в умовах ринкової економіки виявити і мобілізувати резерви зростання виробництва і зниження собівартості продукції, досягти при менших витратах збільшення випуску продукції за рахунок впровадження ресурсо- та енергозберігаючих технологій.

В свою чергу інтенсивне використання виробничих ресурсів може бути забезпечене прискореним розвитком науково-технічного прогресу та посиленням режиму економії.

Досвід підприємств легкої промисловості і аналіз їх діяльності показують, що відсутність контролю і матеріальної відповідальності за необгрунтовані витрати виробництва призводять до того, що підприємства для зростання прибутку вибирають не інтенсивний шлях зниження собівартості, а екстенсивний.

В цих умовах слід встановити пріоритет собівартості продукції, як одного з головних факторів зростання прибутку, створити систему управління нею на підприємстві.

Управління будь-яким об’єктом потребує, перш за все, знання про його вихідний стан, відомостей про те, як існував і розвивався об’єкт в попередній період. Отримавши повну і достовірну інформацію про діяльність об’єкта в минулому, тенденціях, що склалися в його функціонуванні та розвитку можна впевнено приймати важливі управлінські рішення.

Проаналізуємо діяльність ВАТ “Бердичівська фабрика одежі”.

В 1995 році було засновано ВАТ “Бердичівська фабрика одежі” шляхом перетворення державного підприємства “Бердичівська швейна фабрика” у відкрите акціонерне товариство.

З 1992 року через складні економічні умови в країні, відсутність оборотних коштів та низьку купівельну спроможність вітчизняних споживачів підприємство почало працювати з іноземними партнерами на умовах давальницької сировини.

Робота на давальницькій сировині малорентабельна, але дозволяє:

1. Своєчасно проводити розрахунки з бюджетом, за енергоносії та опалення.

2. Забезпечити роботою та відповідно заробітною платою колектив підприємства кількістю 1273 чоловіка.

3. Зберігати і підвищувати кваліфікацію робітників та інженерно-технічних працівників підприємства.

4. Підвищувати якість продукції, що виготовляється, оскільки вимоги до якості інофірм дуже високі.

Завдяки напруженій роботі правління, всього колективу в цілому, вдалося стабілізувати роботу підприємства.

Так, у 2000 році кількість відпрацьованих годино-днів збільшилась на 40365 (19,54%).

На підприємстві збільшилася сума балансового прибутку з 391,4 тис. грн. в 1999 році до 583,0 тис. грн. в 2000 році.

Основні техніко-економічні показники роботи ВАТ “Бердичівська фабрика одежі” за 1999-2000 роки, а також відносне і абсолютне відхилення цих показників наведено в таблиці 2.1.

З таблиці 2.1 видно, що робота підприємства в 2000 році порівняно з 1999 роком значно покращилася:

- зросла кількість фактично відпрацьованих днів на 42,4 дні (22,55%);

- обсяг виробництва зріс на 107,8 тис. шт. (44,43%);

- товарна продукція в діючих цінах зросла на 2091,9 тис. грн. (49,20%);

Прибуток підприємства збільшився в декілька разів:

- по виробництву: на 499,3 тис. грн. (787,54%);

- по реалізації: на 448,1 тис. грн. (521,65%);

Рентабельність підприємства зросла на 8,2% (з 1,5% до 9,7%).

Середня заробітна плата всіх працівників зросла на 74,33 грн. (53,05%), з них робітників – на 71,08 грн. (58,43%).

Продуктивність праці зросла на 52,48%.

Скоротилася чисельність робітників на 27 чоловік (2,14%).

Таблиця 2.1.

Основні показники роботи ВАТ “Бердичівська фабрика одягу”

|

Показник |

Роки |

Абсолютне відхилення (+, – ) |

Відносне відхилення 2000р. в % до 1999р. |

|

| 1999 | 2000 | |||

| 1 | 2 | 3 | 4 | 5 |

|

1.Кількість відпрацьованих днів: план факт |

230 188 |

233 230,4 |

+3 +42,4 |

1,30 22,55 |

| 2.Кількість виробів, тис. шт. | 242,3 | 350,1 | +107,8 | 44,49 |

| 3.Товарна продукція в діючих цінах, тис. грн. | 4251,1 | 6343,0 | 2091,9 | 49,20 |

| 4.Собівартість товарної продукції, тис. грн. | 4187,7 | 5780,3 | 1592,6 | 38,03 |

|

5.Прибуток, тис. грн.: по виробництву по реалізації по балансу |

+63,4 +85,9 +391,4 |

+562,7 +534 +583 |

+499,3 +448,1 +191,6 |

+787,54 +521,65 +49,95 |

| 6.Рентабельність виробництва, % | 1,5 | 9,7 | 8,2 | |

|

7.Чисельність, чол.: всього в т.ч. ПВП |

1273 1263 |

1245 1236 |

-28 -27 |

-2,20 -2,14 |

| 8.Фонд оплати праці, тис. грн. | 2147,1 | 3213,7 | 1066,6 | 49,68 |

|

9.Середня заробітна плата, грн.: всього в т.ч. робітників |

140,11 121,66 |

214,44 192,74 |

74,33 71,08 |

53,05 58,43 |

| 10.Продуктивність праці за рік, грн. | 280,5 | 427,7 | 147,2 | 52,48 |

| 11.Накладні витрати, тис. грн. | 2488 | 3228,2 | 740,2 | 29,75 |

| 12.Товарна продукція в порівняльних цінах на 1.01.2000р., тис. грн. | 21553,7 | 28019,2 | 6465,5 | 30,0 |

Як бачимо з таблиці 2,1 всі ці позитивні зміни в роботі підприємства відбулися в першу чергу за рахунок збільшення обсягу виробництва, а також за рахунок зменшення чисельності робітників.

2.2 Аналіз витрат на 1 грн. товарної продукції.

Аналізуючи собівартість продукції, вирішують такі основні завдання:

1) оцінювання виконання плану за собівартістю продукції в цілому по підприємству, а також за окремими видами продукції;

2) вивчення причин відхилення фактичних витрат від планових за статтями, а також за окремими видами і групами продукції;

3) виявлення резервів зниження собівартості продукції та розробка відповідних заходів щодо їх використання.

Для вивчення собівартості продукції у динаміці більш придатний показник витрат на 1 грн. товарної продукції (З), який обчислюється так:

С

![]() З

= ,

З

= ,

Т

де С – виробнича собівартість товарної продукції;

Т – вартість товарної продукції в цінах реалізації.

4188

![]() З1999

= = 0,9851 грн.

З1999

= = 0,9851 грн.

4251

5780

![]() З2000

= = 0,9112 грн.

З2000

= = 0,9112 грн.

6343

Цей показник одночасно може певною мірою виконувати роль показника рентабельності виробництва.

Таблиця 2.2

Витрати на 1 грн. товарної продукції

|

Показник |

Р О К И |

|

|

1999 рік |

2000 рік |

|

| 1. Собівартість товарної продукції, тис. грн. |

4188 |

5780 |

| 2. Товарна продукція, тис. грн. |

4251 |

6343 |

| 3. Витрати на 1 грн. товарної продукції, грн. |

0,9851 |

0,9112 |

Витрати на 1 грн. товарної продукції зменшилися на 0,074 грн. Це говорить про позитивні зміни в роботі підприємства.

2.3 Аналіз витрат на виробництво за елементами.

Найбільш корисним для виявлення змін у структурі витрат на виробництво є аналіз собівартості за елементами витрат. Аналіз витрат за елементами витрат дає змогу не лише вивчити зміни у структурі собівартості, а й охарактеризувати галузеві особливості (матеріалоємність, трудомісткість виробництва).

З таблиці 2.3 видно, що за всіма елементами витрат витрати зросли (крім елементу “Амортизація”). Як вже було сказано раніше, це пов’язано зі збільшенням обсягу виробництва.

Таблиця 2.3

Аналіз витрат на виробництво за елементами

|

Елементи витрат |

РОКИ |

Абсолютне відхилення (+,–) |

Відносне відхилення, 2000 р. в % до 1999 р. |

Питома вага елементу в загальній собівартості продукції, 1999р. |

Питома вага елементу в загальній собівартості продукції, 2000р. |

|

|

1999 р., тис. грн. |

2000 р., тис. грн. |

|||||

| 1. Матеріальні витрати | 864 | 998 | 134 | 15,5 | 20,6 | 17,3 |

| 2. Витрати на оплату праці | 1741 | 2267 | 526 | 30,21 | 41,6 | 39,2 |

| 3. Відрахування на соціальні заходи | 649 | 827 | 178 | 27,4 | 15,5 | 14,3 |

| 4. Амортизація основних фондів та нематеріальних активів | 151 | 149 | -2 | -1,3 | 3,6 | 2,6 |

| 5. Інші витрати | 565 | 1103 | 538 | 95,2 | 13,5 | 19,1 |

| Позавиробничі витрати | 218 | 436 | 218 | 100 | 5,2 | 7,5 |

| Собівартість виробленої продукції | 4188 | 5780 | 1592 | 38,0 | 100 | 100 |

Аналізуючи отримані дані можна сказати, що низька питома вага матеріальних витрат у загальній сумі невелика тому, що підприємство працює на давальницькій сировині, тобто виконує замовлення на пошив одягу іноземних фірм. При цьому вартість сировини підприємством не сплачується і, відповідно, не відноситься на собівартість виробництва.

Відслідковується тенденція зростання питомої ваги матеріальних витрат у звітному періоді на 134 тис. грн. (20,6%) в порівнянні з попереднім.

Збільшення частки витрат на оплату праці та відрахування на соціальне страхування значною мірою пов’язане із збільшенням обсягу виробництва, що склало 526 тис. грн. або 30,21 %.

Збільшилася в структурі собівартості частка “Інших витрат”, якщо в 1999 році вони складали 565 тис. грн., то у 2000 році – 1103 тис. грн., тобто інші витрати збільшилися на 538 тис. грн. (95,2 %). Це відбулося за рахунок того, що в 2000 році підприємство сплачувало більші суми на відрядження, на оплату послуг сторонніх організацій, послуги банку, аудиторські послуги, страхові платежі, витрати на рекламу, витрати, пов’язані з профпідготовкою.

Також з розрахунків видно, що питома вага елементів “Матеріальні витрати”, “Амортизація”, “Витрати на оплату праці”, “Відрахування на соціальні заходи” в загальній собівартості в 2000 році зменшилась в порівнянні з 1999 роком, що привело до зниження собівартості продукції.

2.4 Аналіз структури витрат за статтями калькуляції.

Аналізуючи дані за статтями витрат слід враховувати, що деякі відхилення за статтями собівартості можуть бути наслідком одного і того ж самого фактору. Наприклад, збільшення заробітної плати веде до збільшення додаткової заробітної плати, відрахувань на соціальне страхування. Але дія таких комплексних факторів має місце не дуже часто. Звичайно відхилення за кожною статтею собівартості спричиняють поодинокі фактори, які не виходять за межі даної статті.

Витрати на основну заробітну плату виробничих працівників збільшилася на

ІІІ. Впровадження прогресивної технології –

найважливіший резерв зниження собівартості

продукції.

3.1 Характеристика асортименту і вибір моделі.

На сучасному етапі розвитку ринкових відносин в Україні перед працівниками легкої промисловості стоїть відповідальне завдання – задовольнити потреби населення асортиментом високоякісних, красивих тканин та швейних виробів, що користуються попитом.

Одяг та його асортимент постійно змінюються під впливом зростання потреб і змін смаків споживачів, прагнень до оновлення, досягнень науково-технічного прогресу тощо.

Сучасний одяг багатофункціональний, і під функцією одягу можна розуміти ту роль, яку він відіграє в житті людини. Мірою функціональної досконалості одягу є його відповідність потребам споживача.

Основні функції одягу можна подати у вигляді ієрархічної структурної схеми (3.1).

На першому рівні представлені дві узагальнені функції: утилітарна і інформаційно-естетична.

|

0-й рівень

![]()

![]()

![]()

![]() 1-й рівень

1-й рівень

|

|

|

|

|

|

Рис.3.1. Основні функції одягу

Утилітарна функція одягу на другому рівні поділяється на захисні і фізіолого-гігієнічні; інформаційно-естетична – на інформаційні та власне естетичні. На третьому рівні кожна з функцій другого рівня конкретизується елементарними функціями. Так, захисні функції одягу є найважливішими в цій групі, оскільки одяг захищає організм людини від несприятливих чинників різних середовищ:

- фізичних (статична електрика, підвищена запиленість, перегрівання, гаряча вода тощо);

- хімічних (кислоти, луги, нафта та ін.);

- біологічних (укуси комах, гризунів, вплив бактерій, грибів, рослин тощо);

- механічних пошкоджень (удари, порізи тощо);

- фізіологічно-психологічних (статичні, динамічні, емоційні перевантаження тощо).

Фізіолого-гігієнічні функції одягу визначають зручність його під час експлуатації і комфортні умови мікроклімату.

Інформаційні функції дають інформацію про людину (її професію, смаки, рівень культури тощо) і про її одяг (призначення, сучасність, новизну).

Власне естетичні функції визначаються відповідністю одягу образу людини, досконалістю композиції виробу, а також рівнем якості його виготовлення і оздоблення (товарним виглядом).

Кожна модель відповідного виду виконує не всі функції, а тільки декілька, з яких одна-дві головні, а інші – другорядні.

Ступінь задоволення одягом вимог, що ставляться до нього, залежить від багатьох чинників, які можна виділити в три основні групи:

1) властивість матеріалу одягу, зумовлена його волокнистим складом, структурою, колористичним оформленням тощо;

2) модель і конструкція одягу (ступінь прилягання його до тіла посадка на фігурі, величина пакету одягу, величина припусків на вільне облягання);

3) термічна і хімічна технологія: обробка деталей і вузлів виробів (надання формостійкості, відштовхувальних властивостей, кількість і конструкція швів тощо).

Структуру системи для оцінки якості одягу у зв’язку зі значною кількістю чинників, що впливають на неї, доцільно наводити як багаторівневу, ієрархічну, яка будується за принципом: від загального – до часткового.

|

0-й рівень

1-й рівень

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 2-й рівень

2-й рівень

|

|

|

|

|

||||||||||||||||

|

|

|||||||||||||||||||

|

||||||||||||||||||||

Рис.3.2. Структура системи оцінки якості одягу

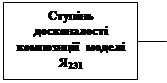

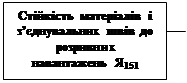

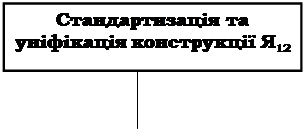

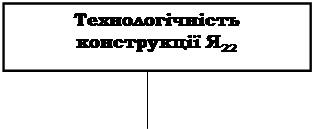

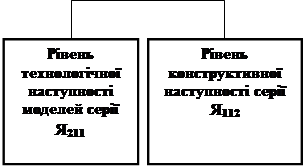

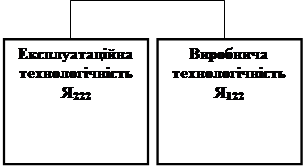

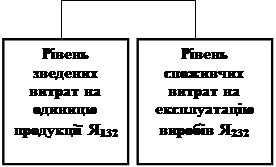

Якість одягу (в цілому) на найвищому (нульовому) рівні являє собою цілісну систему, сукупність властивостей, які можуть з часом кількісно змінюватись, а рівень якості визначений одним комплексним показником Я0.

На першому рівні ієрархії система поділяється на дві підсистеми показників, що визначають споживчі (Я1) та техніко-економічні (Я2) рівні якості одягу. Показники кожної підсистеми залежать від класових, групових та одиничних показників властивостей, що знаходяться на нижчих рівнях ієрархії.

У сучасному моделюванні прийнято кілька головних силуетів верхнього одягу, призначених для споживачів різних вікових, розмірних та повнотних груп. Три силуети – прямий, прилеглий та напівприлеглий стали класичними і протягом десятків років є основними при будь-яких змінах моди.

|

![]() 1-й рівень

1-й рівень

![]()

![]()

![]()

![]()

![]()

![]() 2-й рівень

2-й рівень

|

|

|

|

||||

|

|

|

|

|

|

|

||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

Рис.3.3. Споживчі показники якості одягу

|

1-й рівень

2-й рівень

|

|

|

3-й рівень

|

|

|

Рис.3.4. Техніко-економічні показники якості одягу

Увійдемо в світ жіночої моди 2001 року. У цьому сезоні віддають перевагу добротним тканинам, змішуванню жанрів, стилів, багатошаровості. Тепло, комфорт, помірність – головні критерії оцінки одягу. Технічний прогрес і швидка зміна моди диктує необхідність різкого скорочення термінів розробки і зниження витрат праці, коштів і матеріалів на створення і освоєння виробництва нових моделей одягу. Від моделі, її конструкції залежить успіх роботи на всіх подальших стадіях виробництва, тобто такі показники як трудомісткість виготовлення виробу, продуктивність праці, вартість обробки, собівартість виробу, а також прибуток і рентабельність виробництва.

У дипломі пропонуються моделі жакета жіночого з шерстяних тканин. Тому що останнім часом жіночий жакет завойовує все більшу популярність і в колекціях провідних кутюр’є завжди знаходить місце класичний блейзер. Для такого жакету обов’язкові: чіткість модного силеуту, правильно знайдені пропорції, використання тканин, що добре зберігають форму.

Класичні жакети можуть мати однобортну або двобортну застібку. У залежності від моди у верхній частині пройми для придання окату потрібної форми застосовують різної величини ватні або пружні прокладки. На лівій поличці розташовують нагрудну кишеню з листочком або його імітацію, на поличках знизу – кишені “в рамку” або з клапанами.

На рисунку 3.5 представлений модельний ряд жакета жіночого, пошитого на Бердичівській швейній фабриці. Всі вибрані моделі виконані на одній конструктивній основі, що дозволяє застосовувати загальні методи обробки і однотипне обладнання при їх виготовленні.

Опис зовнішнього вигляду моделі А.

Жакет на підкладці рекомендується виготовляти з шерстяних гладкофарбованих тканин. Жакет однобортний напівприталеного силуету, з вшивними рукавами, з вшивним коміром, із застібкою по борту на 3 обметані петлі і 3 гудзики. Кінці коміру та лацканів округлої форми. Пілочки з пришивними бочками, виточками по талії, з прорізними кишенями “в рамку”.

Спинка зі швом посередині, пришивними бочками та плечовими виточками. Комір відкладний. Рукава вшивні двохшовні по низу з двома гудзиками. Нижні кути бортів округлої форми. Низи рукавів запрасовані і оброблені підкладкою.

Відмінні особливості моделі Б.

Жакет із застібкою по борту на 5 обметаних петель і 5 гудзиків. Кінці коміру та лацканів гострі. Нижні кути бортів прямокутної форми.

Відмінні особливості моделі В.

Кінці коміру та лацканів прямокутної форми. Кишені розташовані у напрямку нитки основи. Нижні кути бортів прямокутної форми.

3.2 Вибір матеріалів та режимів обробки.

Жіночі жакети є комплексними багатошаровими виробами, зовнішній вигляд, споживчі і експлуатаційні властивості яких значною мірою залежать від якості матеріалів, що застосовуються, відповідності їх вимогам, що висуваються до даного асортименту виробів і науково обгрунтованого формування з них раціонального пакету.

Для оцінки якості костюмних матеріалів, визначення режимів їх обробки в швейному виробництві і умов експлуатації жакетів жіночих необхідно визначення наступних показників: стійкість до умов експлуатації, поверхневої щільності, розривного навантаження, повітропроникності. Матеріали, що застосовуються для жакетів жіночих, повинні володіти хорошими теплозахисними властивостями і високою стійкістю забарвлення до дії світла і води.

Як матеріали верху для виготовлення жіночих жакетів в масовому виробництві застосовуються тканини шерстяні і напівшерстяні з вкладенням хімічних волокон, льнолавсанові, бавовняні, формостійкі трикотажні полотна з синтетичних волокон, трикотажні полотна і групи розтяжності з шерстяної пряжі, багатошарові стьобані і дубльовані матеріали, натуральні і штучні одежні шкіри і замша.

Шерстяні і напівшерстяні тканини для жіночих жакетів за структурою розділяють на камвольні, тонкосуконні: виробляють їх жаккардовим, креповим, дрібновізерунковим переплетінням, з рельєфними ткацькими малюнками, ворсовою поверхнею. Поверхнева щільність таких тканин знаходиться в межах 200-300 г/м3.

Застосування для одежних матеріалів хімічних волокон і ниток значно розширило їх асортимент і дозволило збільшити міцність, зносостійкість, незминаємість, зменшити усадку.

Однак, при виготовленні жакетів з матеріалів з вкладенням хімічних волокон необхідно враховувати зниження їх вологомісткості, термостійкості і вживати заходів для запобігання стягування швів нитками строчок, прорубаємості ниток тканини швейною голкою, теплової усадки, зміни забарвлення і зовнішнього вигляду тканини від впливу високих температур.

Для підкладки жіночих жакетів використовують підкладкові тканини різних волокнистих складів: з віскозних ниток в основі і коливанням поверхневої щільності 100-140 г/м3; з віскозних тканин в основі капронових і з коливанням поверхневої щільності 80-110 г/м3; з капронових ниток в основі і з коливанням поверхневої щільності 60-80 г/м3; з віскозних ниток в основі і ацетатних з коливанням поверхневої щільності 100-120 г/м3; трикотажні полотна з капронових ниток з поверхневою щільністю 80-120 г/м3; поверхневою щільністю 350-450 г/м3 і напівшерстяні підкладкові тканини поверхневою щільністю 300-400 г/м3.

Для придання окремим деталям жакета необхідних стабільних форм, а також для забезпечення терміну і умов експлуатації жакета застосовують різні види прокладочних матеріалів.

Для виготовлення плечових накладок застосовують неткане голкопробивне полотно з хімічних волокон з поверхневою щільністю 100 г/м3, або неткане прокладочне клеєне полотно з хімічних волокон поверхневою щільністю 70-90 г/м3, а також бортові тканини з льнолавсанової і льняної пряжі в основі.

Як прокладку у верхні плечові накладки застосовують полотно голкопробивне з хімічних волокон поверхневою щільністю 180 г/м3, ватин холстопрошивний з бавовняного волокна з поверхневою щільністю 215-230 г/м3, пенополіуретан (поролон).

Таблиця 3.1

Характеристика тканин

|

№ п/п |

Найменування | Арти-кул | Група тканини | Ширина, см | Волокнис-тий склад, % | Вигляд і лінійна густина, текс. (О/У) |

Поверхнева густина, г/м2 |

Кількість ниток на 10 см (О/У) | Перепле-тення | |

| ТКАНИНИ ВЕРХУ | ||||||||||

| 1 | “Гарнис” | 1388 | Костюмна | 142 | ВШрс-100 | 370/370 | 542 | 62/69 | Сарж. | |

| 2 | “Талісман” | 3524 | -“- | 142 | ВШрс-100 |

200х2/ 200х2 |

625 | 97/61 | Комб. | |

| 3 | “Аргон” | 2358 | -“- | 142 |

ВШрс-67 ВВіс-33 |

200х2/ 200х2 |

483 | 66/58 | Комб. | |

| ТКАНИНИ ПІДКЛАДОЧНІ | ||||||||||

| 4 | Підкладк. | 744 | Підкл. | 90 |

Нвіс-65 ВХ-35 |

60/54 | 155 | 515/240 | Атлас. | |

| 5 | “Ланкртіс” | 32323 | Підкл. | 100 | Нвіс-100 | 75/60 | 102 | 448/310 | Комб. | |

| ПРОКЛАДОЧНІ | ||||||||||

| 6 | Клейовий прокл. мат. | 767 | 150 | ВЛН10011А-54 |

ОМ83/ ОМ83 |

25-35 | 142/144 | |||

Таблиця 3.2

Характеристика швейних ниток

|

№ п/п |

Найменування | Умовне позначення | Результ. ліній на густ., текс. |

Розривне наван.,Н,/ подов., % |

Стійкість пофарбув. до, груп. бали | Вид пак. довжина на-ки | Ціна, грн. | Призначення | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Бавовна | 50 | 39,4 | 893 | 4,4 | 5 | баб. | 1,90 | зшиваюча |

| 40 | 54 | 981 | 4,4 | 5 | баб. | 1,85 | обметувальна | ||

| 30 | 63,6 | 1388 | 5,1 | 5 | баб. | 1,80 | зшиваюча | ||

| 2 | Арм. |

44 ЛХ-1 |

45 | 1619 | 23 | 5 | кот. | 1,30 | підшивочна |

| 3 | Лавс. |

45 ЛЛ 33Л |

69,5 37,5 |

2256 981 |

24 32 |

5 |

кот. баб. |

2,30 2,45 |

зшиваюча петельна |

| 55Л | 62 | 1962 | 28 | 5 | баб. | 2,85 | зшиваюча | ||

| 50 | 60 | 1960 | 20 | 5 | баб. | 2,90 | петельна | ||

| 4 | Моно-нитка |

20 кмп |

20,1 | 825 | 30 | 5 | баб. | 4,30 | обметувальна |

3.3 Аналіз і удосконалення діючої технології.

Проектування методів обробки один відповідальних етапів підготовки моделей до запуску у виробництво. Методи обробки деталей одягу – це різні поєднання операцій, які виконуються у суворій послідовності і використовуються для з’єднання, формування, обробки зрізів і обробки деталей.

Аналізуючи діючу на Бердичівській швейній фабриці технологію з виготовлення жакету жіночого, представленого в даному дипломному проекті, виявлені резерви зростання продуктивності праці і збільшення рівня якості в обробці наступних вузлів:

- обробка прорізних кишень;

- обробка бортів;

- обробка спинки;

- пришивання гудзиків;

- обробка пілочок.

Пропозиції, що висуваються наведені в таблиці 3.3.

Перерахунок часу на виконання операцій із застосуванням нового обладнання або нових методів обробки проводиться за загальноприйнятою методикою:

а п.з.об. + а від.ос.п.

![]() Нч = t оп.(1 + ), (3.1)

Нч = t оп.(1 + ), (3.1)

100

де Нч – норма часу;

tоп. – оперативний час;

ап.з.об. – процент часу підготовчо-заключних робіт і

обслуговування робочого місця;

авід.ос.пот. – процент часу на відпочинок і особисті потреби.

Розрахуємо норму часу на виконання операції “Обшити борти підбортами одночасно пришиваючи клейову павутинку”, що виконується на машині 8332 фірми “Текстіма”.

При зміні змісту технологічно неподільної операції бачимо, що операційний час залишається колишнім, але збільшується допоміжний час за рахунок необхідності подачі клейової павутинки під голку. Розрахунок збільшення допоміжного часу наведений в таблиці 3.4.

Таблиця 3.3

Пропозиції щодо вдосконалення процесу виготовлення жакету жіночого

Діюча технологія Запропонована технологія

| № | Зміст тно | Спец. | Розряд | Норма часу, с | Обладнання | № | Зміст тно | Спец. | Розряд | Норма часу, с | Обладнання | Різниця, с |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

|

Обробка прорізних кишень |

||||||||||||

|

1 2 3 4 5 5 |

Нанесення місця розташування кишень Приклеювання № на обшивки кишень Приклеювання поздовжників на пілочки Пришивання обшивок та підкладки кишень до пілочок Розрізування входу до кишень |

Р Р П М Р |

4 2 4 4 3 |

82 12 30 80 25 |

Крейда, лекало CS394K+1392 272-140042 “Durkopp” ножиці |

1 2 3 6 7 8 |

Нанесення місця розташування кишень Оброблення входу до кишень Пришивання підкладки кишень до пілочок Вивертання підкладки кишень та виправлення Настрочування кутів кишень Фастригування входу до кишень |

Р А М Р М М |

4 4 4 4 4 4 |

82 39,6 28,8 43 86 55 |

Крейда, лекало APW-240 Джукки 272-140042 “Durkopp” 272-140042 “Durkopp” 272-140042 “Durkopp” |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

|

6 7 8 9 110 |

Вивертання підкладки кишень та виправлення Настрочування кутів кишень Фастригування входу до кишень Припрасування кишень Зшивання підкладки кишень |

Р М М П М |

4 4 4 4 3 |

43 86 55 145 104 |

272-140042 “Durkopp” 272-140042 “Durkopp” CS 394K +395/11 272-140042 “Durkopp” |

9 10 |

Припрасування кишень Зшивання підкладки кишень |

П М |

4 3 |

145 104 |

CS 394K +395/11 272-140042 “Durkopp” |

|

| Разом | 662 | 583,4 | 78,6 | |||||||||

|

Обробка бортів |

||||||||||||

|

1 2 3 |

Нанесення лінії обшивання кутів бортів та лінії перегину лацкан Обшивання бортів підбортами Нанесення початку та кінця строчки в “чистий край” |

Р М Р |

4 4 3 |

62 200 20 |

Крейда, лекало 8332”Textima” крейда, лекало |

1 2 |

Нанесення лінії обшивання кутів бортів та лінії перегину лацкан Обшивання бортів підбортами з одночасним пришиванням клейової |

Р М |

4 4 |

62 232,4 |

Крейда, лекало 8332 ”Textima” |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

|

4 5 6 7 8 9 |

Настрочування припуску швів в “чистий край” Розрізання припусків швів в кутах по закругленню бортів Розрізання припусків швів в кутах уступів Припрасування бортів, закріплення канту Контроль симетрії пілочок по краю бортів Вистьобування підбортів |

М Р Р П Р С |

4 3 3 4 4 4 |

97 52 13 176 13 52 |

8332”Textima” ножиці ножиці CS394K +395/11 45-26 |

3 4 7 8 |

Розрізання припусків швів в кутах по закругленню бортів Розрізання припусків швів в кутах уступів Припрасування бортів, закріплення канту Контроль симетрії пілочок по краю бортів |

Р Р П Р |

3 3 4 4 |

52 13 175 13 |

ножиці ножиці CS394K +395/11 |

|

| Разом | 684 | 547,4 | 136,6 | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

|

Пришивання гудзиків |

||||||||||||

|

1 2 3 4 |

Нанесення місця розташування 3-х гудзиків на пілочці та їх пришивання Пришивання по два гудзики на рукавах Пришивання запасного гудзика Обвивання ніжок 3-х гудзиків пілочки |

С С С Р |

3 3 3 3 |

95 109 23 59 |

LK-982 “Juki” LK-982 “Juki” LK-982 “Juki” Голка |

1 2 3 4 |

Нанесення місця розташування 1-го гудзика на пілочці та їх пришивання Пришивання 3-х гудзиків з одночасним обвиванням ніжок Пришивання по два гудзики на рукавах Пришивання запасного гудзика |

Р А С С |

2 4 3 3 |

12,4 77 109 23 |

Крейда, лекало BFS-340 Джуки LK-982 “Juki” LK-982 “Juki” |

|

| Разом | 286 | 221,4 | 64,6 | |||||||||

|

Обробка спинки |

||||||||||||

|

1 2 |

Зшивання середніх зрізів спинки Зшивання бокових частин спинки з середньою |

М М |

3 3 |

60 87 |

8332”Textima” 8332”Textima” |

1 2 |

Зшивання середніх зрізів спинки Зшивання бокових частин спинки з середньою |

А А |

3 3 |

33 72 |

749-21-5 ”Durkopp” 749-21-5 ”Durkopp” |

|

| Разом | 147 | 105 | 42 | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

|

Обробка пілочок |

||||||||||||

|

1 2 3 |

Зшивання талевих виточок Зшивання плечових виточок Зшивання рельєфів пілочок |

М М М |

3 3 3 |

70 69 104 |

8332”Textima” 8333”Textima” 8333”Textima” |

1 2 3 |

Зшивання талевих виточок Зшивання плечових виточок Зшивання рельєфів пілочок |

С С А |

3 3 3 |

35 30 70 |

743 ”Durkopp” 744 ”Durkopp” 749-21-5 ”Durkopp” |

|

| Разом | 243 | 131 | 112 | |||||||||

| По всіх вузлах разом | 496,8 | |||||||||||

Таблиця 3.4

Визначення збільшення допоміжного часу

|

Номер прийому |

Зміст прийому |

Норматив часу |

| 31-а | Взяти стрічку клейової павутинки, донести до місця роботи | 3,0х2 |

| 133-а | Підкласти під лапку край павутинки | 0,6х2 |

| РАЗОМ | 7,2 |

Знаючи Нч стару ми можемо визначити t оп. ст.:

Нч. ст. 200

![]()

![]() t оп. ст.

= = = 199 c.

t оп. ст.

= = = 199 c.

1 + (6,92+5,88)/100 1,128

Отже:

t оп.нов. = t оп.ст. + t в.доп. = 199 + 7,2 = 206 с.

Нч. н. = 206х 1,128 = 232,4 с.

Розрахуємо Нч на операцію “Пришити 3 гудзики на пілочку жакета з одночасним обвиванням ніжки” на машині для пришивання гудзиків FBS-340 фірми “Джуки”.

За даними проспектів фірми маємо:

витрати часу на пришиття гудзика – час циклу = 22,9 с.

На рисунку 3.6 схематично зображений повний цикл роботи машини:

Крок 1 – Встановити гудзик на штифт гудзикоудержувач (подальші гудзики встановлюються під час виконання кроку 5);

Крок 2 – Встановити матеріал;

Крок 3 – Зробити так, щоб гудзикоудержувач втримував гудзик на місці;

Крок 4 – Втягнути нитку в голку і відміряти потрібну довжину;

Крок 5 – Пришиття гудзика і обвивка нитяної ніжки;

Крок 6 – Зняти вироб з машини і зав’язати.

![]()

![]()

![]()

![]()

![]() 1

2

1

2

![]()

![]() 11

11

![]()

![]()

![]() 3

3

![]()

![]()

![]()

![]()

![]() 4

4

![]()

![]() 6 5

6 5

Рис. 3.6 Схема повного циклу роботи автомата

Пришити 3 гудзики і обвити ніжки

t оп. = 3(t м. + t всп. + t кач.), (3.2)

де 3 – кількість гудзиків;

t м. + t всп. + t кач. – час циклу,

t оп. = 3х22,9 = 68,7 с.

6,29 + 5,88

![]() Нч.

= 68,7(1 + ) = 77 с.

Нч.

= 68,7(1 + ) = 77 с.

100

Усі інші нововведені операції розраховуються аналогічно.

Аналізуючи пропозиції щодо вдосконалення технології виготовлення жакета жіночого на Бердичівській швейній фабриці розрахуємо наступні показники:

- скорочення витрат часу Рч, %;

- збільшення продуктивності праці Р, %.

Рч = Те/Тс х 100 = 496,8/8189 х 100 = 6,07 %.

Р = Те/(Тс – Те) х 100 = 496,8/7692,2 х 100 = 6,46 %,

де Те – економія часу від впровадження прогресивної технології, с;

Тс – трудомісткість виробу до впровадження пропозицій щодо вдосконалення, с.

3.4 Обгрунтування і вибір обладнання.

На Бердичівській швейній фабриці у потоці по виготовленню жакету жіночого використовується обладнання фірм “Стробель”, “Текстима” та інш. Характеристика обладнання наведена у таблицях 4.5, 4.6.

3.5 Проектування технологічного потоку.

3.5.1 Попередній розрахунок.

Нові ринкові умови, в яких доводиться працювати підприємствам легкої промисловості України ставлять їх перед проблемою “виживання”. Тому підприємства вимушені виготовляти вироби різними по величині партіями, працювати з перебоями в постачанні матеріалів, тому, як правило, вироби сильно відрізняються по структурі матеріалів, що постачаються для їх виготовленн, по наявності конструкторсько-декоративних елементів. У зв’язку з цим доцільно застосовувати послідовно-асортиментний запуск, при якому потік, виготовляючи позначену партію виробів кожної моделі, працює і розраховується як однофасонний.

Таблиця 3.5

Технічна характеристика швейних машин

|

№ п/п |

Клас | Фірма-виготовник | Технологічне призначення | Вид строчки і стібка | Управління | Швидкість, об/хв або продукт в зміну | Додаткові пристрої |

| 1 | 8332 | Текстима | Зшивання деталей одягу | 1.01.01/301 | Ел. двигун | 5000 | ---------- |

| 2 | Мн-484 | Джуки | Зшивання деталей одягу | 1.01.01/401 | Ел. двигун | 4500 | ---------- |

| 3 | НВ-500 | Джуки | Вшивання рукавів у пройму | Ел. двигун | 1500 | ---------- | |

| 4 | МО-816 | Джуки | Зшивання деталей з одночасним обметуванням | 1.01.01/401+ 405 | Ел. двигун | 5500 | Петельник |

| 5 | 45-26 | Стробель | Підшивання низу рукавів та виробу | 1.03.01/103 | Ел. двигун | 2500 | ---------- |

| 6 | 272-140042 | Дюркоп | Зшивання деталей одягу | 1.01.01/301 | Ел. двигун | 5000 | ---------- |

| 7 | 62761 | Мінерва | Виготовлення петель | 107 | Ел. Двигун | 2200 | Копірний диск |

| 8 | 73401-Р3 | Мінерва | Виготовлення петель з закріпками | 107 | 2200 | Копірний диск | |

| 9 | 220 | ОЗЛМ | Виготовлення закріпок | 107 | Ел. двигун | 1800 | ---------- |

| 10 | LK-982 | Джуки | Пришивання гудзиків | 107 | Ел. двигун | 1700 | Гудзико-держач |

Таблиця 3.6

Технічна характеристика обладнання ВТО