Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Деньги и их роль в экономике

Реферат: Деньги и их роль в экономике

ПЛАН:

I. ВВЕДЕНИЕ:

I.I. Что такое деньги?

I.II. Измерение денег.

I.III. Могущество денег.

II. Краткая история денег:

II.I. Протоденьги.

II.II. Золотые деньги.

II.III. Бумажные деньги.

II.IV. Электронные деньги.

III. Деньги и их роль в экономике:

III.I. Происхождение и сущность денег.

III.II. Функции и роль денег.

IV. Структура денежного обращения:

IV.I. Классификация систем денежного обращения.

IV.II. Структура денежной массы. Наличные средства.

IV.II.1. «Квази-деньги».

IV.II.2. Денежные агрегаты.

IV.III. Стоимость денег.

IV.IV. Реформа денег.

V. Военные деньги.

VI. Международные валютные отношения:

VI.I. Валютные отношения и валютные системы.

VI.II. Конвертируемость валют:

VI.III. Валютный курс.

VI.IV. Валютные рынки.

VII. Заключение.

VIII. Список использованной литературы.

|

I. Введение.

« Деньги являются частью нашей повседневной жизни и нельзя найти даже самой примитивной цивилизации, где они не использовались бы. При эффективном выполнении своих основных функций они стимулируют любой экономический и социальный процесс, но обесценивание денег порождает несправедливость и беспорядки. Поэтому деньги свидетельствуют одновременно об изобретательности человека и о слабостях, свойственных созданным им институтам. Поскольку от денег в определенной мере зависит решение наших проблем, мы привыкли выносить поспешные суждения о том, какую денежную политику необходимо проводить, и каждый из нас нередко считает себя достаточно компетентным, чтобы высказать собственное мнение или подвергнуть критике решения, принимаемые в этой области. Поскольку общественные науки изучают явления повседневной жизни и даже наши собственные поступки, они представляются нам более простыми, чем точные или экспериментальные науки, по поводу которых мы легко признаемся в своем невежестве. Каждому из нас доводилось любоваться небом в прекрасный августовский или сентябрьский вечер; наше воображение легко уносилось вдаль, потрясенное безграничностью непознанных просторов вселенной. Тем не менее, мы охотно, предоставляем профессионалам изучение законов, по которым происходит движение или образование звезд; мы также не претендуем на проникновение в секреты ядерной физики. Хотя дальше не кажутся нам столь же таинственными, тем не менее, они, как и все общественные явления, также подчиняются сложным закономерностям, которые имеют отношение к поведению индивидов и групп людей; эти закономерности, несомненно, заслуживают того, чтобы иногда обратить на них внимание и немного поразмышлять над ними.»

Пьер Берже

I.1. Что такое деньги?

Итак, необходимо ответить на вопрос, что же такое есть деньги?

О сущности и смысле денег думали и думают уже сотни лет виднейшие ученые. Монтескье, Адам Смит, Карл Маркс, Джордж Кейнс и многие другие давали ответ на этот вопрос, исходя из понимания и запросов своего времени. Но значение, функции, формы и технологии денег постоянно меняются. И ответ, данный Адамом Смитом для XVIII века, уже не удовлетворителен для конца XX века. Тем более что сейчас мир стоит перед новыми революционными преобразованиями в сфере денег. Вот почему столь необходимо новое осознание смысла и значения денег для нашего времени, а также, что еще важнее, для того будущего, на пороге которого мы стоим, пересекая грань тысячелетий.

Во времена А. Смита и Маркса считалось, что деньги есть некоторый особый товар, некая квинтэссенция товара, на который меняют любой иной товар. Такое понимание денег еще можно было оправдать, так как в качестве денег использовался материальный продукт, для изготовления которого требовалось приложить много труда и иных ресурсов. Деньги были золотыми.

Но с тех пор прошло много времени. Деньги изменили свою форму. Сначала они стали бумажными, производственная стоимость которых уже не имела никакого отношения к их меновому эквиваленту.

А в наши дни деньги все более превращаются в числа в специальных банках данных. Причем для того, чтобы создать, хранить или переслать десять или триллион денежных единиц требуются совершенно одинаковые затраты.

Таким образом, товарностный характер современных бумажных денег, а уже тем более электронных денег утерян напрочь.

Во времена Маркса и Смита деньги имели в качестве основной функции в обмене одного товара на другой. Но в настоящее время функции денег резко расширились. С помощью денег осуществляется все управление человеческим обществом. Эти функции не имеют уже прямой связи с их товарностью.

Таким образом, понимание денег в так называемой « товарной теории денег» полностью себя исчерпало. Конечно, в некоторых случаях деньги могут выступать в качестве товара. Как и все в современном обществе – нефть, компьютер, земля и т.д. Но разве понимание товарных функций компьютера даст нам хоть какие-нибудь сведения о том, а что же собственно представляет он из себя? Как он работает? Как его изготовить?

Деньги есть определенный вид информации. Это сугубо информационная категория, наряду с письменной или устной языковой информацией. Именно эта информация осуществляет специальный интерфейс (связь) в обществе. Деньги связывают человека с человеком, например, когда один человек дает заем другому или продает что-нибудь; человека – с предприятием через зарплату или покупки; человека – с государством через налоги, пособия и т.п., предприятие – с предприятием через денежный товарообмен или иные денежные отношения; предприятия с государством при осуществлении налоговой или бюджетной деятельности последнего; государств – друг с другом при осуществлении межгосударственной торговли, при кредитных операциях или иных денежных отношениях. Таким образом, именно эта коммуникативная функция, в которой деньги являются универсальным средством связи между различными общественными элементами и его структурами, является главной функцией денег. И эта связь осуществляется через информационный объект, которым и являются деньги, аналогично тому, как слова являются информационным объектом, связывающим людей и иные общественный структуры в своей выделенной области этих отношений.

Деньги в отличие от слов, имеют числовое выражение. И для их функционирования в обществе используется специальный язык. В этом специфическом денежном языке мы осуществляем общение, когда используем такие выражения, как «деньги», «стоимость», «товар», «цена», «зарплата», «доход» и т.д. Легко видеть, что мы используем денежный язык чрезвычайно широко, наверное, не менее чем в половине всего объема речевого общения. На уровне более высоких структур – предприятие, государство – значимость и удельный вес денежного языка возрастают еще больше.

Через деньги и денежный язык осуществляется управление обществом. Причем это управление по большей части не имеет своего управляющего субъекта. Денежное управление есть более высокий уровень общественного управления, именно в его бессубъектности и лежит его более высокий гуманизм. В будущем все большая и большая часть функций управления обществом будет возлагаться на деньги. Правовое государство есть высшее достижение в области «словного» управления обществом. Но на смену ему придет новый тип организации общества, которое будет резко отличаться от правого государства. Это общество, в котором большая часть функций управления будет осуществляться через денежную сферу, а не через слово, приказ или закон.

Еще одна важнейшая особенность денег состоит в том, что они возникают, и они используются лишь в достаточно больших социумах. В малых социумах деньги не могут использоваться, и они не работают. Никто не использует деньги на пространстве такого малого социума как семья. Никто не подумает использовать деньги внутри малого коллектива, к примеру, экипаж космического корабля, в коллективе замкнутой экспедиции, в малых поселениях и т.д. Денежные отношения появляются и активно используют лишь в больших социумах, насчитывающих миллионы и даже миллиарды членов. Именно там, где прямо управление от человека к человеку становится малоэффективным, там и возникает денежный управляющий и контролирующий инструмент.

Деньги являются мощным средством объединения общества в единый организм. Например, в таких обществах, как рабовладельческое или феодальное, в которых денежные отношения играли сравнительно небольшую роль, человеческое общество было резко расслоено на отдельные социальные слои, а также было разделено на территориальные единицы, мало связанные друг с другом. Широкое развитие денежных отношений способствует территориальной и социальной консолидации общества. Однако в определенных условиях деньги могут играть и функцию фрагментации общества на отдельные территориальные суверенные единицы.

I.2. Измерение денег.

Почему и когда возникла потребность в деньгах? Утверждается, что они нужны для описания производства. Но вот женщина целый день занимается домашним производством, дачник трудится целый день в саду. Но никто даже и не подумывает о том, чтобы описывать это производство в деньгах. Иногда говорят, что деньги нужны для описания общественного производства. И это тоже неверно. Кто усомнился, что пирамиды Египта, дворцы Ниневии и Древнего Рима были плодом общественного производства. Но для этого производства тоже не требовалось денежного описания.

Деньги потребовались, когда возникла особая форма организации производства. И строительство пирамид, и работа в домашнем саду есть тип производства, который можно назвать «авторизованным» производством. Производитель знает, для кого он производит. Вся информация между потребителем и производителем осуществлялась на уровне межличностного интерфейса (связи).

Экономика описывает такие связи, а деньги их измеряют. Деньги есть информационно-измерительная институция экономики. Аналогично тому, как расстояние есть подобная же институция в геометрии или геодезии.

Таким образом, деньги есть всего лишь инструмент (в широком смысле слова) экономики. Деньги дают экономике меру и число. Вне экономики есть производное от вполне определенной и исторически обусловленной организации человеческого производства (есть и нечеловеческое производство, например, у общественных насекомых).

Деньги – одно из высших проявлений человеческого гения. Человек придумал измеритель того, чего нет в природе, что никакими естественными приборами измерить невозможно.

I.3. Могущество денег.

В современном мире нет большей силы, чем деньги.

Деньги развязывают войны и создают благосостояние целым странам и регионам. Из-за денег или с использованием денег совершается подавляющая часть преступлений. И одновременно люди делают величайшие изобретения, идут на подвиги, покоряют миры, открывают новые земли и глубины.

Деньги организуют современное общество и государство. Деньгам подчинена жизнь современного человека, государств и всего мирового сообщества.

Деньги – выдающееся достижение человеческого духа. Деньги создали нынешнюю цивилизацию. Без денег человек до сих пор бы одевался в звериные шкуры, а в качестве рабочей силы использовал бы животных или себе подобных, превращенных в рабов.

Роль денег в истории постоянно возрастала и сейчас наша цивилизация достигла такого состояния, когда их значение стало тотально определяющим. Еще сто, даже пятьдесят лет назад существовали большие человеческие сообщества, которые не знали денег или использовали их в своей повседневной жизни чрезвычайно ограниченно. Конец двадцатого века – эпоха полной и тотальной «деньгизации» всего человеческого сообщества. В современном мире деньги стали таким же предметом первой необходимости, как вода, воздух и пища. В сегодняшнем обществе человек, лишенный денег, обречен буквально на смерть в кратчайшие сроки. Он может ходить по городу, магазины которого ломятся от продовольствия, и будет умирать с голоду, если у него нет денег.

Обществом можно управлять либо винтовкой (силой), либо с помощью денег. Люди, управляющие обществом через деньги отнюдь не горят желанием делиться с общественностью своими знаниями в этой области. Наоборот, в этой сфере специально создаются мифы и дезинформации, общественное внимание направляют на всякие второстепенные вопросы, отвлекая общество от действительно кардинальных вопросов. И потому мы в качестве первой задачи мы ставим задачу разъяснения обществу механизмов, с помощью которых осуществляется управление им в интересах определенных отечественных, а в еще большей степени иностранных сил.

II. Краткая история денег.

II.1. Протоденьги.

Деньги имеют многотысячелетнюю историю. В течение этой истории они развивались, меняли свой вид, менялись функции денег.

Деньги имеют информационную природу. Но любая информация связана с некоторым материальным носителем. Например, речевая информация имеет своим материальным носителем звуковые колебания, письменная информация – магнитные домены на магнитном носителе или распределении потенциалов в кристаллической структуре чипа оперативной памяти компьютера и т.д. Одна и та же информация может быть представлена на различных носителях.

К сожалению, в современной политэкономии и теории денег основной упор делается на содержательную сторону денежной информации, а на способ ее представления практически внимания не обращают, считая этот вопрос второстепенным. Но это далеко не так. Более того, именно по типу используемого носителя денежной информации мы можем говорить о различных этапах цивилизационного развития человечества. Аналогично тому, как можно говорить о различных этапах развития человечества по отношению к речевой и словесной информации в зависимости от вида их носителей. И тут мы можем выделить информационно-цивилизационные типы, когда слово было исключительно звучащим, когда слово и течь «записывались» на папирусе и пергаменте, на бумаге и, на конец, на электронных носителях информации. Очевидны различия, существующие между цивилизациями, фиксирующими свои мысли и речи в наскальных изображениях и на электронных носителях.

Именно в недооценке роли и значения типа носителя денежной информации и есть главный недостаток существующей науки в области денег и финансов. Для современной науки практически нет большой разницы между деньгами, которые были в прошлом веке во времена Адама Смита, и современным деньгами, записываемыми в виде чисел в банковских компьютерах. Информационная теория денег это и есть теория денег, в которой пристальное внимание уделяется не только содержательной стороне денежной информации, но и способами записи, хранения, распространения и использования этой информации. Ибо здесь сугубо техническая сторона переходит в содержательную. И на этот переход информационная теория денег обращает особое внимание.

Особое значение технические денежные средства имеют даже не столько в самой денежной сфере, сколько именно в сфере денежного обслуживания общества, в использовании денег в обществе. Ведь когда речь идет о денежном обслуживании тысяч субъектов, необходима одна техника, для миллионов – уже третья. Сейчас необходима техника именно для обслуживания миллиардов, и техника для обслуживания миллионов неэффективна. Но одновременно возникают проблемы и содержательного характера.

Правовое государство хорошо, когда речь идет о высокообразованном обществе и сравнительно небольшом государстве. Но когда увеличивается общество, усложняются связи в нем, начинает катастрофически нарастать объем правовой информации. Осознать и понять ее зачастую обычный человек уже не в силах. Значит, требуется большое количество трактователей и разъяснителей этой информации. И их количество в современных развитых правовых обществах переходит все разумные границы. Рост юристов в США идет лавинообразным образом. А сейчас и нам, в России, предлагается перейти на такую же систему.

Но именно денежная информация, охватывающая все общество, может нести с собой и правовую информацию, осуществлять правовые функции. Но для этого необходимы новые носители информации, новые информационно-денежные технологии. Вот почему мир субъективно стоит на грани революции в области денег, которая должна привести к смене цивилизационного типа современного мира. В мире, охваченном единой всемирной электронной сетью INTERNET, локальные денежно-информационные системы выгледят откровенным анахронизмом. И если они еще существуют, то лишь потому, что имеются мощные антицивилизационные силы, для которых нынешний устаревший порядок выгоден и которые бояться что в новом мире они лишаться тех привилегий, которые имеют сегодня.

В качестве первого носителя денежной информации, скорее даже прототипа денег, можно назвать так называемые неспицифированные носители. Они известны у самых различных народов на еще довольно низком узком уровне их развития. В качестве обменного средства – протоденег – использовались различные предметы. Например, у народов Севера – шкурки соболя или иных животных, на островах Тихого океана – некоторые особые раковины, например, раковины-каури.

II.2. Золотые деньги.

Первыми деньгами в подлинном смысле этого слова стали золотые деньги. Почему именно золото оказывалось идеальным материалом?

Во-первых, золото достаточно прочно по отношению к истиранию, не ржавеет, долго сохраняет свой вид.

Во-вторых, природное золото имеет почти один и тот же состав. Из него очень легко делать стандартные денежные элементы – монеты, так как ценность их определяется только одним легко определяемым физическим параметром – весом.

В-третьих, золото достаточно трудно фальсифицировать, а фальсификат сравнительно просто обнаружить. Достаточно помазать образец определенными кислотами.

В-четвертых, оно обладает легкой делимостью. Из него можно было создавать образцы различных денежных номиналов, причем отношения номиналов равны отношениям легко определяемых физических характеристик образцов – их весу.

В-пятых, носитель должен быть достаточно редок и сложен в получении. Действительно, вряд ли могло бы золото использоваться в качестве денег, если бы оно свободно лежало в россыпях по берегам рек. Тогда каждый мог бы сам создавать деньги, что делает бессмысленным само это понятие. И, в тоже время, денежный носитель не должен быть слишком редок, ведь нужен определенный объем денег. Например, алмазы вряд ли пригодны для использования в качестве массового денежного материала ввиду своей слишком большой редкости. Для золота уровень его редкости был оптимальным. Как пример того, что избыток золота не только не способствовал развитию денежных отношений, а, наоборот, тормозил их, можно указать американские цивилизации инков и майя. В этих районах золота было слишком много, в результате оно использовалось больше для украшений, в культовых и хозяйственных целях, но денежное обращение на его основе так и не сложилось.

И, наконец, последнее. Носитель информации не должен иметь собственной потребительской стоимости. Желательно, чтобы его нельзя было использовать для иных полезных целей. Это необходимо из соображений сохранности информации. Представим, что мы записали некоторую информацию на шоколадных конфетах. Мальчик съел конфетку и информация исчезла. Точно также из соболей, используемых в качестве средства обмена, можно сшить шубу, и информация исчезла. Оно было слишком мягким, чтобы из него можно было делать оружие или иной полезный в обиходе инструмент.

Таким образом, мы видим, каким сложным требованиям должен удовлетворять денежный материал. И золото явилось буквально подарком Природы, ибо оно идеально удовлетворяло всем требованиям к носителю денежной информации для определенного уровня общественного развития.

Кое-где использовали в качестве денежного материала серебро. Но оно было гораздо хуже.

Золотые деньги возникали практически во всех мировых цивилизациях. Можно даже сказать, что во многом цивилизация возникла и расширилась вместе с расширением и укреплением золото-денежного обращения.

II.3. Бумажные деньги.

Следующим этапом в развитии институции денег и одновременно крупнейшим цивилизационный прорывом человечества явилось создание бумажных денег.

В качестве нового носителя денежной информации выступает уже бумага. Материал чрезвычайно дешевый и доступный. Бумажных денег можно создавать столько, сколько необходимо (а иногда и во много раз больше).

Как можно было использовать столь доступный материал в качестве денег? Ведь бумагу каждый человек мог приобрести. И написать на ней все, что угодно, любые суммы.

Это стало возможным лишь в условиях резкого усиления роли и значения государства. Оно взяло на себя защиту денег от подделки, создав для этого мощный аппарат насилия и подавления. Наказания за подделку денег во всех государствах очень серьезные, а само это деяние считается одним из самых тяжких преступлений.

Таким образом, только высочайший уровень государственной организации, проникновение государства во все поры общественной жизни позволило перейти к деньгам на основе бумажного носителя.

Бумажные деньги относятся к номиналистическим деньгам. Вещественное их представление здесь уже является вторичным. Все определяется лишь номиналом, т.е. числом, записанным на купюре. Причем нет никакой связи между номиналом купюры и ее физическими свойствами. Поэтому в системе бумажных денег отсутствует физическая верификация денег, она уже полностью возлагается на государство. Оно гарантирует, что данный денежный образец действительно является истинными деньгами.

Мир бумажных денег – это мир проникновения государства во все поры общественной и даже личной жизни, если ранее человек выполнял какие-то свои обязанности перед обществом и был от государства практически свободен, то теперь каждый человек, хранящий у себя бумажные деньги, автоматически находится под государственным контролем, а если и не хранит, то, тем не менее, также находится под контролем как потенциальный фальшивомонетчик. Бюрократизация, огосударствление общественной и личной жизни в системе бумажных денег достигло невиданных масштабов.

Бумажные деньги изготавливаются и запускаются в финансовую сферу государством. И это придало государству небывалую ранее мощь. Оно получило в своем распоряжение громадные средства из самой денежной сферы. Это так называемый сеньерный доход (сеньераж), равный разнице между номиналом денег (числами записанными на купюрах) и себестоимостью их изготовления. Сеньераж может составлять до 90% от номинала. Все бумажные деньги, которые ходят в обществе, изготовлены государством, на них получен сеньераж. Можно представить, какие средства при этом получены в распоряжение государства.

Государство теперь может легко манипулировать деньгами. Например, печатать их столько, сколько необходимо, а иногда и более чем необходимо. Поэтому бумажные деньги стали чрезвычайно ненадежными. Как средство тезаврации они весьма уязвимы. Россияне это осознали на собственном опыте, когда в результате действий государства в 1992 году они в одночасье потеряли все свои сбережения благодаря взрывному обесцениванию денег.

Поэтому можно прямо сказать, что для простого человека нет хуже денег, как нет более хороших для государства, чем бумажные деньги.

Но почему же тогда произошел переход на такие плохие деньги? Причина в том, что на определенном этапе общественного развития золота стало уже не хватать для обеспечения потребности экономики в деньгах. Через этот этап прошли все цивилизации, использующие золотые деньги. И ни одной из предшествующих цивилизаций не удавалось справиться с этим денежным кризисом. И потому все предшествующие цивилизации и погибали. И лишь европейские цивилизации удалось сравнить с этим кризисом путем перехода на новый доступный носитель денежной информации – бумагу. В результате появилась возможность создавать столько денег, сколько необходимо обществу, что вдохнуло в цивилизационное развитие новое дыхание. А, напомним вновь, какие важнейшие функции по связи общества осуществляют деньги.

Можно привести пример. В течение длительного времени информационное развитие шло с использованием такого носителя, как пергамент. Но со временем его стало не хватать. И это сказывалось отрицательным образом на развитии науки, искусства, государственных функций. Появление такого дешевого, доступного и обильного носителя письменной информации, как бумага вызвало буквально взрывное развитие в этих областях. Аналогично и положение в денежной сфере. После перехода на бумажный денежный носитель кризис цивилизации был преодолен, и начался новый этап ее развития, несмотря на все недостатки этой новой формы денег.

Рассмотрим теперь особенности бумажных денег и их воздействие на общественную и экономическую жизнь.

Мы уже отметили, что появление бумажных денег привело к тотальному огосударствлению всей общественной жизни. Роль государства стала необычайно важной в современной общественной жизни.

Государственное управление денежной сферой стало источником больших доходов. Естественно, что и люди, стоящие в управлении государством, получают из этих доходов свою долю. В результате этого появилось стремление, а тому, чтобы иметь свои туземные деньги на собственной территории. Как правило, это выражается в требовании национальной независимости, так как при этом национальная элита получает место вблизи печатно-денежного станка и имеет от этого многочисленные доходы и преференции. В результате мир разбился на отдельные территориально четко фиксированные государства. И процесс возникновения новых государств и дробления существующих стал определяющим в эпоху бумажных денег. Так, в настоящее время количество независимых государств уже превысило сто шестьдесят. Только в последнее время за счет распада таких государств как СССР, Югославия, Чехословакия количество независимых государств еще более увеличилось. Но процесс грозит продолжиться.

Таким образом, национализм, сепаратизм, национальный терроризм, национально-освободительное движение питаются формой современных денег.

В системе бумажных денег произошло государственно-территориальное размежевание земной поверхности с точностью буквально до сантиметров.

Большие деньги, которые попадают в распоряжение государства, позволили создать достаточно полную систему социальной защиты населения – всеобщее пенсионное обеспечение, защиты от безработицы, пособия по инвалидности, создать систему охраны детства, бесплатного медицинского обслуживания и т.д. То, что, конечно же, немыслимо было создать в золото-денежной системе. Таким образом, социалистические тенденции, которые прослеживаются с той или иной степенью полноты во всех современных государствах, есть прямое следствие формы денег. Социалистический строй есть всего лишь наиболее полная реализация этих тенденций, а вовсе не есть нечто наносное и искусственное для цивилизации бумажных денег. Таким образом, бумажные деньги позволили снять социальную напряженность в обществе.

Вторым важным источником снятия социальных и классовых противоречий явилась инфляция. Золотые деньги были не инфляционными и потому, как мы показывали ранее, между работодателями и работниками непримиримое противоречие в распределении доходов. В условиях бумажных денег оно могло быть урегулировано без серьезного конфликта. Работодатель мог легко повысить зарплату, одновременно повысив цену на свою продукцию. При этом были довольны и работники и работодатели. Однако после того как цены на все товары повышались, происходило общее обесценивание денег, работники, де-факто, вновь оказывались в том же самом положении и вновь начинали свою борьбу. Таким образом, классовые противоречия из острых столкновений перешли в постоянный вялотекущий процесс.

Особенность экономик в системе бумажно-денежного обращения состоит в том, что в ней уже нет эталона цены или стоимости, какова была цена золота в золото-денежной системе. Теперь уже цены определяются ценой денег, а, наоборот, цена денег определяется ценами товаров. Поэтому экономика стала значительно более сложной, так как нет эталона цены или стоимости. Установление цен на товары стало уже целым искусством. Ведь цена на товар, установленная в денежных единицах, сама воздействует на ценность этой единицы. Экономика стала сложной нелинейной системой в отличие от золотых денег.

II.4. Электронные деньги.

На смену бумажным деньгам идут новые деньги на новом информационном носителе – электронные деньги.

Электронные деньги являются виртуальными деньгами. Они не имеют вещественного выражения и представляют собой всего лишь информацию, записанную в специализированных банках данных (в денежных банках). Виртуальная реальность, в эпоху которой мы вступаем, находим свое наиболее эффективное представление именно в денежной сфере.

Распоряжение этими деньгами осуществляются либо через банковские терминалы, либо с помощью персональных денежных контроллеров в виде карточек того или иного вида.

Важно отметить, что всякого рода денежные карточки не несут в себе и не хранят деньги. Они служат только для распоряжения деньгами, которые хранятся на счете в банке.

Такие деньги называются еще счетными. Все денежные операции сводятся лишь к пересылке информации с одного информационного массива в другой. В развитой электронно-денежной системе денежные операции осуществляются в автоматическом режиме через банковскую компьютерную электронно-денежную сеть.

В любой банковской операции участвуют три или более участника – плательщик, платеже получатель и один или даже несколько банков. Причем банковские участники представлены фактически банковскими компьютерами и автоматически регистрируют все операции.

В отличие от денег на всех иных носителях, являющихся, как известно, анонимными, электронные деньги являются тотально именными. Каждая денежная единица, распространяющаяся в обществе, имеет своего владельца, и существует электронный документ, свидетельствующий о путях появления денег у их владельца.

Таким образом, существует полный контроль за всеми денежными операциями всех финансовых лиц и потому криминальный характер денег полностью исчезает. Полностью исчезает преступность в денежной сфере. А это означает резкую декриминализацию всего общества.

Второй важной особенностью электронных денег является их интернациональный, мировой характер. В системе электронных денег не может существовать национальных денег.

Причем для целей международной торговли необходимо установить в банковских компьютерах несколько десятков тысяч конвертов, преобразующих одни числа в другие.

Таким образом, логика электронных денег сама по себе заставит перейти весь мир на единые универсальные деньги. Этим самым вновь восстановиться финансовое единство мира, разрушенное бумажными деньгами.

Государственные границы, очерчивающие области использования национальных денег, становятся бессмысленными. Мир становиться единым, любой человек может ехать свободно в любую точку Земли совершенно беспрепятственно и на свои деньги получить любое обслуживание или товар. Таким образом, государство как институт организации общества на фиксированной территории на базе территориальных денег будет исчезать. А отсутствие государств приведет и к невозможности межгосударственных войн. Невозможность войн приведет, в свою очередь, к полной демилитаризации мира. Благодаря электронным деньгам на Земле впервые воцариться вечный мир, а войны отойдут в историю.

Электронные деньги приведу к резкому сокращению затрат на само денежное обращение. Денежная система станет полностью автоматизированной и будет работать примерно так, как работает всемирная автоматическая телефонная сеть.

III. Деньги и их роль в экономике.

III.1. Происхождение и сущность денег.

Возникновение денег тесно связано с историческим процессом обмена товаров и смены форм стоимости. На ранней ступени обмен носил случайный характер. Такому обмену соответствовала простая, или случайная, форма стоимости, при которой один товар выражал свою стоимость в одном противостоящем ему товаре-эквиваленте. Товар-эквивалент служит материалом для выражения стоимости первого товара.

Выделение скотоводческих и земледельческих племен как первое крупное общественное разделение труда привело к регулярному обмену товаров и вызвало переход от случайной, или простой, формы стоимости к полной, или развернутой, форме стоимости. Она отличается от простой тем, что при ней в обмене участвуют многочисленные товары, а потому каждый товар может быть обменен на разные товары-эквиваленты.

Развернутая форма стоимости выражала более развитый обмен. В то же время стоимость каждого товара не получила законченного выражения. Поскольку число товаров-эквивалентов было неопределенным, Стоимость получала многообразное и разнообразное выражение, а непосредственный обмен одного товара на другие оказывался часто невозможным и заставлял прибегать к окольным путям обмена.

Поэтому по мере развития товарного производства и обмена из всей совокупности обращающихся товаров стали стихийно выделяться отдельные товары, которые в данный период времени на местном рынке начинали играть роль главных предметов обмена. Стоимость всех товаров стала выражаться в одном товаре, который всеобщим эквивалентом. Возникла всеобщая форма стоимости.

Но роль всеобщего эквивалента на локальных местных рынках в различное время выполнялась то одним, то другим товаром. Это противоречиво интересам развития товарного производства и формирования национальных рынков. Постепенно в результате развития товарного производства и формирования национальных рынков. Постепенно в результате развития обмена из нескольких товаров, игравших роль всеобщего эквивалента, выделился один товар, который стал играть эту роль уже постоянно. Рождается денежная форма стоимости.

Отличие от денежной формы стоимости от всеобщей формы заключается в том, что всеобщим эквивалентом становиться один товар, закрепивший за собой монопольное право играть роль всеобщего эквивалента. Причем это право не сразу закрепилось за золотом. Путь к нему был долог. Поэтому история денег насчитывает многие тысячелетия.

Исторически деньги выделились из общего мира товаров, и сами поначалу являлись и обычным товаром и специфическим товаром – деньгами. Но дальнейший ход исторического развития привел к ликвидации этой примитивной формы денег и переходу к новым формам. Посмотрим, как происходил этот процесс. Обращение полноценных металлических денег, когда они непосредственно совпадают с товарной формой, во-первых, слишком дорого. Во-вторых, добыча благородных металлов отстает от роста потребности экономики в средствах обращения. Это сужает возможности развития товарного производства. Оно требует объективного преодоления узости полноценного денежного обращения.

Бумажные деньги были изобретены китайцами. Впервые они стали печататься в 812г н.э. и получили распространение к 970г н.э. В XVII-XVIII вв. деньги, изготовленные из бумаги, получили распространение столь существенное, что стали основным заменителем полноценных денег.

Но на этом процесс формирования современных денег не остановился. Он приобрел тесную связь со стремительным развитием кредитных отношений.

На этой стадии появляются так называемые кредитные деньги, возникшие взамен золота на основе кредита. Они выступают как знак не только полноценных денег, но и кредита.

В XVI-XVII вв. с развитием банковского дела возникли банки, производившие расчеты между своими клиентами вообще без использования вообще, без использования наличных денег. При взносе в банк полноценных денег, благородного металла в слитках, а также выручки от продажи товаров клиентам открывались счета, на которые учитывались эти ценность. По приказу владельцев счетов банки производили перечисления с одного счета на другой. И таким образом безналичные расчеты. На этой основе появляется, и новая форма кредитных денег – чек, как письменный приказ владельца счета банку уплатить наличными или перевести на счет другого лица определенную сумму денег. Погашение долга чеком означает превращение задолженности частного лица в долг банковской системы.

Сегодня на практике товары «идеально» приравниваются не к золоту, а к кредитно-бумажным денежным знакам, связь которых с золотом разорвана, так как прекращен их свободный обмен на драгоценный металл в соответствии с масштабом цен. В результате золото перестает быть материальной сутью денег, а значит, перестает существовать как денежный товар.

Кредитно-денежные деньги сегодня выполняют функции, которые ранее были присущи золоту. Они использовались как инструмент обмена выходящих на рынок товаров и как средство выражения стоимости в виде цен.

Вместе с тем природу денег нельзя рассматривать без решения вопроса о судьбе золота, играющего в истории развития денежного хозяйства определяющую роль.

Отрыв денег от золота знаменует собой признание того факта, что деньги не всегда есть какая-то особая вещь, обладающая помимо общественной еще и единичной потребительской стоимостью. Деньги – это не какой-то знак или документ, а выражение отношений между людьми на рынке товаров. Соответственно степени зрелости человечества материальными носителями этих отношений может выступать золото, и бумажный документ государства или банка, и ручная или машинописная запись на банковских счетах, и электронные импульсы на дискете к компьютеру банка. Понятно и стремление западных экономистов определять деньги через то, что они «делают», через выполняемые функции.

С учетом всего изложенного можно дать следующее определение денег: деньги – это особый товар или иной общепризнанный материальный носитель, играющий роль всеобщего эквивалента в процессе обмена товаров на рынке.

III.2. Функции и роль денег.

Общественное назначение денег проявляется в выполняемых ими функциях.

Деньги, как мера стоимости. В деньгах как всеобщем эквиваленте измеряется стоимость отдельных товаров. Измерение стоимости товаров деньгами не требует реального наличия денег у товаровладельца. При выполнении функций меры стоимости деньги выступают как идеальные, мысленно представляемые.

Выражение стоимости товаров в деньгах происходит путем установления цен. Сами деньги цены не имеют. Специфической формой выражения стоимости денег является развернутая форма стоимости форма стоимости.

Для сравнения цен различных товаров необходимо выражать их в одинаковых единицах, т.е. свести к одному масштабу. Исторически масштабом цен называлось весовое количество металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех товаров. В современных условиях в качестве масштаба цен используется просто законодательно закрепленная денежная единица, с помощью которой измеряют количество денег и цену товаров. С одной стороны, масштаб цен, как и любая мера длинны, веса и т.д., условен, а с другой – он должен признаваться всеми в данной стране. Поэтому государство юридическим актом закрепляет денежную единицу. На практике слитки металла превращались в металлические монеты, представляющие одну или несколько денежных единиц (например, рубли), или части денежной единицы (копейки).

Первоначально единицы денег были связаны с определенным весом благородных металлов, что закрепилось в их названии. Так, рубль в свое время представлял собой рубленный на две части слиток серебра – гривну.

Отрыв денежного масштаба от весового происходил также в связи с введением в обращение в данной стране иностранных денег, а также порчей монет.

Деньги как средство обращения и платежа. За выражением стоимости товара в идеальных ценах, происходящим еще до обращения, следует его продажа, т.е. превращению товара в деньги. Затем происходит превращение денег в товар, т.е. его купля. В целом товарное обращение выглядит следующим образом: Т –Д – Т. В этом процессе деньги играют роль посредника и выполняют функцию средства обращения.

Товарное обращение, опосредуемое деньгами, существенно отличается от непосредственного обмена товара на товар. Во-первых, оно не требует взаимного совпадения потребностей двух обменивающихся друг с другом товаровладельцев. Во-вторых, для товарного обращения не обязательно, чтобы акты купли-продажи совпадали во времени. В-третьих, товарное обращение не требует совпадения тех же актов в пространстве: товаровладелец может продать свой товар на одном рынке, а на вырученные деньги купить товары на другом рынке.

Таким образом, благодаря посредничеству денег в процессе обмена товаров, преодолеваются те индивидуальные, временные и пространственные границы, которые характерны для непосредственного обмена товара на товар.

Функции денег как средства обращения и средства платежа имею тенденцию к сближению. Именно поэтому западные экономисты вообще не упоминают о функции средства платежа, не без основания полагая, что функция средства обращения вполне описывает и функцию средства платежа. Основанием для такого вывода служит расширение продажи товаров в кредит и одновременно резкое ускорение расчетов благодаря внедрению электронных средств платежа.

Деньги не выполняют функцию средства обращения в период высокой инфляции. Для установления цен товаров начинает использоваться валюта со стабильной стоимостью, а платежи осуществляться в обесценивающейся национальной валюте. Происходит, по существенному, разделению функций меры стоимости и средства обращения. Так, в РФ цены на товар и услуги исчисляются в двойном измерении: американских долларах и рублях (по текущему курсу рубля к доллару). Оплата же производится в рублях.

Значение функции средства обращения трудно переоценить, т.к. она позволяет уйти от громоздкой бартерной формы торговли. Замена бартера денежным обменом отделяет акт продажи от акта покупки товаров. Получив за свой товар, продавец может покупать все, что ему вздумается. Использование денег приводит к снижению издержек обращения за счет уменьшения усилий и времени на совершенствование купли-продажи. Снижая издержки обращения, деньги стимулировали развитие торговли, что способствовало расширению специализации производства. Специализация, в свою очередь, привела к росту производительности труда, за чем следует повышение благосостояния общества.

При выполнении деньгами функций средства обращения продажа своего товара предшествует покупке чужого. Если же деньги выполняют функцию средства платежа, покупка чужого товара в кредит предшествует продажа собственного товара. В качестве средства платежа деньги являются завершающим звеном в процессе обмена.

Деньги функционируют как средство платежа не только при оплате купленных в кредит товаров, но при погашении других обязательств (при возврате ссуд, внесении налогов, уплате членских взносов и т.д.), не связанных непосредственно с движением товаров.

Деньги как средство образования сокровищ и накопления.

Когда использовались полноценные деньги, они давали возможность получить любой товар и поэтому стали всеобщим воплощением общественного богатства. Стремление к богатству в его всеобщей форме побуждает накапливать деньги. В этом случае они извлекаются из обращения и превращаются в сокровища.

Для выполнения этой функции деньги обязательно должны быть одновременно полноценными и реальными. С ростом товарного хозяйства превращение денег в сокровища становятся необходимым условием регулярного хода самого производства.

В качестве средства обращения и платежа деньги находятся непрестанном движении. Как сокровище они, напротив, находятся в неподвижном состоянии. Но эти функции тесно связаны между собой, поскольку одни и те же деньги зачастую переходят от выполнения функции средства обращения и платежа к функции средства образования сокровищ и наоборот.

В условиях, когда полноценные деньги не находятся в обращении, денежные знаки не могут выполнять функцию образования сокровищ. Тогда и возникает функция образования накоплений.

Накопление денег может обуславливаться разными конкретными мотивами. Но есть глубинная экономическая причина, побуждающая товаропроизводителей имеет, определенный денежный резерв, поскольку количество денег, требующихся для нормального хода товарного обращения, не остается неизменным. Поэтому возникает необходимость либо привлекать дополнительные деньги, либо выводить из общения их избыток.

Деньги идеальное средство накопления на короткие периоды времени. Длительное хранение денег, особенно в период нарастающей инфляции, связано с потерями. Они теряют свою привлекательность как средство накопления. Если с каждым днем на рубль можно купить все меньшее количество товара, то желание хранить деньги исчезает надолго. Возникают «горячие деньги», от которых люди стремятся избавиться как можно быстрее, превратить их в товар предпочтительно тоже с высокой ликвидностью.

Функции мировых денег.

Деньги выполняют роль мировых денег, т.е. орудия международных расчетов, перенесения стоимости из одной страны в другую, признаваемой всем миром, материализующей богатства.

Мировые деньги исторически и логически опираются на все предыдущие функции денег, синтезируя их.

С развитием международного разделения труда товарное обращение выходит за национальные рамки. Соответственно деньги начинают обслуживать международную торговлю, т.е. выступать как мировые деньги. В таком же качестве они обслуживают другие международные экономические и политические отношения (международные займы, военные контрибуции, перемещение капиталов и т.д).

Эволюция мировых денег в принципе повторяет развитие национальных денег: от металлических к бумажным, затем к кредитным. Но при этом сохраняется большой разрыв во времени, что отражает отставание в развитии международных экономических отношений по сравнению с национальной внутренней экономикой. Поэтому и золото в этой сфере сохранило еще явственную связь с деньгами.

Роль денег проявляется как результат их функционирования в экономике. Обобщая все вышеизложенное, нужно подчеркнуть, что главное проявление роли денег – это обеспечение экономики издержек обращения вследствие замены бартерной торговли, а также появление универсального средства измерения стоимости, средства регулирования экономических процессов.

IV. Структура денежного обращения:

Деньги играют исключительно важную роль в рыночной экономике. Рынок невозможен без денег, денежного обращения. Денежное обращение - это движение денег, обуславливающее оборот товаров и услуг. Оно обслуживает реализацию товаров, а также движение финансового рынка.

IV.I. Классификация систем денежного обращения.

В мире существуют различные системы денежного обращения, которые сложились исторически и закреплены законодательно государством. К важнейшим компонентам денежной системы относятся:

1) национальная денежная единица, в которой выражаются цены товаров и услуг;

2) система кредитных и бумажных денег, различных монет, которые являются законными платежными средствами в наличном обороте;

3) система эмиссии денег, т. е. законодательно закрепленный порядок выпуска денег в обращение;

4) государственные органы, ведающие вопросами регулирования денежного обращения.

В зависимости от вида обращаемых денег можно выделить два основных типа систем денежного обращения:

1) системы обращения металлических денег, когда в обращении находятся полноценные золотые и (или) серебреные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

2) системы обращения кредитных или бумажных денег, которые не могут быть обменяны на золото, а само золото вытеснено из обращения.

Выпуск как бумажных, так и кредитных денег оказался в современных условиях монополизирован государством. Центральный банк, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы, эмиссии избыточных знаков стоимости. Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

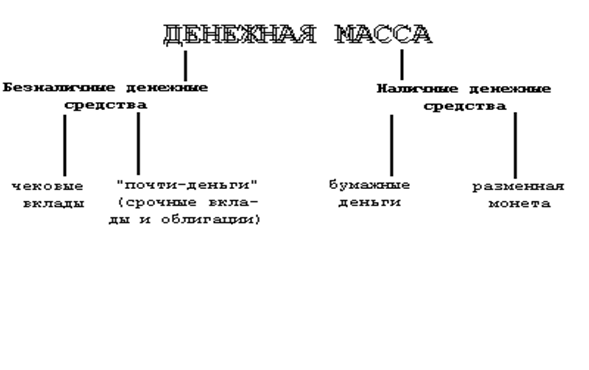

IV.II. Структура денежной массы. Наличные средства.

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами, прежде всего наличные средства - бумажные деньги и мелкую разменную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т. е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.

Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежного обращения получили общее название “квази-деньги”. Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения.

IV.III. «Квази-деньги».

Экономисты называют квази-деньги ликвидными активами. Под ликвидностью какого-либо имущества или активов понимается их быстрая реализуемость, возможность их обращения в денежную форму без потери стоимости. Следовательно, самым ликвидным видом активов являются деньги. К высоко ликвидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства. Меньшей ликвидностью обладают здания, оборудование.

IV.IV. Денежные агрегаты.

В структуре денежной массы выделяют такие совокупные компоненты, или, как их еще называют, денежные агрегаты, как М1, М2, М3, L, группирующие различные платежные и расчетные средства по степени их ликвидности, причем каждый их последующий агрегат включает в себя предыдущий.

М1 - это деньги в узком смысле слова, которые еще называют “деньгами для сделок”, и они включают в себя наличные деньги (бумажные деньги и монеты), обращающиеся вне банков, а также деньги на текущих счетах (счетах “до востребования”) в банках. Нужно заметить, что депозиты на текущих счетах выполняют все функции денег и могут быть спокойно превращены в наличные.

М2 - это деньги в более широком смысле слова, которые включают в себя все компоненты М1 + деньги на срочных и сберегательных счетах коммерческих банков, депозиты со специализированных финансовых институтов. Владельцы срочных вкладов получают более высокий процент по сравнению с владельцами текущих вкладов, но они не могут изъять эти вклады ранее определенного условием вклада срока. Поэтому денежные средства на срочных и сберегательных счетах нельзя непосредственно использовать как покупательное и платежное средство, хотя потенциально они могут быть использованы для расчетов. Замечу, что различие между М1 и М2 заключаются в том, что в состав М2 включены квази-деньги, которые, по крайней мере, затруднительно использовать для сделок (нелегко перевести в наличные).

Следующий агрегат М3 включает в себя М2 + крупные срочные вклады и суммы контрактов по перепродаже ценных бумаг.

Агрегат L состоит из М3 и коммерческих бумаг с определенными видами краткосрочных ценных бумаг.

Следует отметить, что в нашей стране до последнего времени денежные агрегаты не рассчитывались и не использовались. Теоретически это обосновывалось постулатами марксистской экономической науки, в соответствии, с которыми считается недопустимым объединение квази-денег и наличных денег, ибо смешиваются совершенно разные категории - деньги, ценные бумаги, кредит.

Однако ясно, что между денежным рынком (движение краткосрочных ссуд), рынком инвестиций (обращение среднесрочного и долгосрочного ссудного капитала) и рынком ценных бумаг существует тесная взаимосвязь. Потенциально остатки на срочных счетах и ценные бумаги могут быть использованы для расчетов. Кроме того, владельцы срочных счетов имеют возможность переоформить их в счета до востребования. Доходы от ценных бумаг могут храниться на текущих счетах, так же, как денежные средства, вырученные от их продажи.

Безусловно, денежные агрегаты на практике играют позитивную роль как ориентиры денежной политики государства. С учетом стирания граней между наличным и безналичным оборотом в нашей стране следовало бы перейти к их активному использованию.

В настоящее время в России денежный агрегат М2 рассчитывался как сумма следующих показателей:

М2 = масса денег в обращении + сумма депозитов. В свою очередь, сумма депозитов равна средствам на счетах предприятий и вкладам населения в коммерческих банках плюс вклады населения в сбербанках (срочных и до востребования).

IV.V. Стоимость денег.

Оценивая стоимость денег, невольно возникает вопрос: “Что придает 20-долларовой банкноте или 100-долларовому чековому счету именно эту стоимость?” Более или менее полный ответ на этот вопрос включает три момента.

1. Приемлемость. Наличные и чековые вклады являются деньгами по той простой причине, что люди принимают их в качестве денег. В силу давно установившейся практики бизнеса наличность и чековые вклады выполняют основную функцию денег; они принимаются в качестве средства обращения. Допустим, вы меняете в магазине одежды купюру в 20 долларов на рубашку или блузку. Почему торговец принимает взамен этот кусок бумаги? Ответ прост: торговец принял бумажные деньги, потому что он уверен, что другие тоже будут готовы их принять в обмен на товары или услуги. Каждый из нас принимает деньги в обмен на что-то, поскольку уверен, что они в любой момент могут быть обменяны на реальные блага или услуги.

2. Законное платежное средство. Наша уверенность в приемлемости бумажных денег отчасти основана на законе: государство объявило наличные деньги законным платежным средством. Это значит, что бумажные деньги должны приниматься при уплате долга, в противном случае кредитор теряет право на процент и на преследование должника в законном порядке за неуплату. Словом, приемлемость бумажных денег находит опору в том, что государство говорит: эти рубли или доллары - деньги. В нашей экономике бумажные деньги, по существу, являются декретными деньгами (т. е. объявленные государством).

3. Относительная редкость. На более фундаментальном уровне стоимость денег является, по существу, феноменом спроса и предложения. То есть стоимость денег определяется их редкостью по отношению к их полезности. Полезность денег состоит, разумеется, в их уникальной способности обмениваться на товары и услуги, как сегодня, так и в будущем. Спрос на деньги в экономике зависит, таким образом, от общего долларового объема сделок плюс количества денег, которое индивидуумы и предприятия хотят иметь в распоряжении для возможных сделок в будущем. При данном более или менее постоянном спросе на деньги, стоимость, или “покупательная стоимость”, денежной единицы будет определяться предложением денег.

Итак, приемлемость, относительная редкость и законность и дают, на мой взгляд, денежной банкноте определенную стоимость. Но всегда можно будет выделить еще несколько факторов, которые напрямую или косвенно влияют на стоимость денег.

V. Военные деньги.

Это те самые денежные знаки, которые выпускаются в военное время одним государством (коалицией государств) на территории другой страны (группы стран) с целью финансирования военных и оккупационных расходов. Такое определение военных денег с их внешней, видимой стороны представляется нам достоверным и приемлемым. Однако понимать и тем более истолковывать его слишком буквально не следует. Реально в жизни, в условиях военной действительности, как мы покажем ниже, оно много шире. В литературе при анализе военных денег как особых бумажных денег военного времени обычно выделяют следующие их отличительные признаки: принудительно под угрозой репрессии внедрение в денежный оборот в качестве обязательных покупательных и платежных средств; использование только на территориях оккупированных или освобождаемых от войск противника стран; установление твердого, в большинстве случаев завышенного курса по отношению к национальной, местной валюте, сохраняющейся в оборот; выпуск под заведомо фиктивное обеспечение (казначейские векселя, облигации государственных займов со сроками погашения после окончания войны и т.п.); относительно непродолжительный период обращения с расчетом в последующем на замену на тот или иной вид постоянной, регулярной для данной страны валюты. Военные денежные знаки эмитировались как в местных (национальных) денежных единицах оккупированных или освобождаемых стран, участвовавших в их освобождении.

Военные деньги – всегда инфляционные деньги, подверженные обесцениванию; их эмиссия неизбежно влечет за собой принудительное и безвозмездное изъятие значительной части доходов населения, а, следовательно, и его разорение в подвергшихся завоеванию и оккупации стран. Присущий военным деньгам инфляционный характер обусловлен, по меньшей мере, следующими тремя обстоятельствами.

Во-первых, наблюдается произвольный выпуск этих денег в целях форсированной мобилизации военным командованием или оккупационными властями противника финансовых и материальных ресурсов без учета реальной потребности в деньгах хозяйственного оборота.

Во-вторых, эмиссия военных денег почти всегда происходит при большем или меньшем переполнении каналов денежного обращения избыточной массы национальных покупательных и платежных средств т. е уже в условиях углубляющейся инфляции.

В-третьих, в большинстве случаев сохраняется параллельное обращение местной и военной валют, при котором помимо значительного и нередко бесконтрольного выпуска военных денег продолжают поступать в оборот захваченные противником трофейные и конфискованные запасы местных денег.

Военные деньги обычно вызывают «бегство от денег» – стремление быстрее обратить их в любые товары и вещественные ценности; они почти никогда не тезаврируются населением. Факты упорного отказа от приема этих денег неоднократно наблюдались во многих оккупированных странах.

Итак, военные деньги, – безусловно, носители инфляции, всегда вызывающие дальнейшее форсированное увеличение бумажно-денежной массы в обращении и новый стихийный скачок дороговизны. Их выпуск означает прямой вычет из национального дохода и достояния народа завоеванной страны в пользу других государств для оплаты военных и других расходов по оккупации или освобождению данной страны.

К основным видам военных денег относятся:

1. Денежные знаки, выпускавшиеся в обращение на территории чужих стран иностранными военными властями или уполномоченными или органами на основании официально принятых и объявленных актов (декретов, постановлений, распоряжений и т. д.) регламентирующих порядок и сроки их выпуска в обращение, соответствующие реквизиты, нумерацию и т.п. Денежные знаки основного вида объявились законными платежными средствами, обязательными к приему во всех расчетах.

2. Помимо легализованных эмиссией военных знаков, предназначенных для обращения в чужих странах, к основным их видам, принадлежат и деньги выпускавшиеся марионеточными правительствами, назначенными оккупантами и находящимися под их полным контролем, через сохраненные прежние или вновь учрежденные эмиссионные банки и казначейства. Выпуск этих денежных знаков, по сути, ничем не отличались от военных эмиссий оккупирующих держав, хотя официально в некоторых случаях и предназначались для замены последних на территории захваченных стран.

3. К дополнительным видам военных денег должны быть отнесены денежные знаки, которые точнее назвать нельзя армейскими или войсковыми деньгами, предназначенными преимущественно для внутреннего обращения среди военнослужащих действующих армий в других странах. Они использовались в местах расположения войск для покупки товаров и для оплаты услуг обслуживающего персонала.

VI. Международные валютные отношения.

VI.1. Валютные отношения и валютные системы.

Экономические, политические, культурные и другие формы связей между отдельными странами порождают денежные отношения между ними, связанные с оплатой получаемых товаров и услуг. Эти денежные отношения между странами и составляют содержание валютных отношений.

С развитием капитализма валютные отношения между странами складываются в определенную систему, т.е. возникает международная валютная система.

Международная валютная система возникает с образованием мирового капиталистического рынка и развивается вместе с развитием капитализма. На основе интернационализации хозяйственных связей сначала возникает национальная валютная система.

Национальная валютная система – форма организации валютных отношений страны с другими странами. Она складывается исторически, в зависимости от степени развития товарно-денежных отношений и закрепляется ее законодательством. Любая национальная валютная система всегда включает в себя определенные элементы:

1. наименование валюты;

2. режим обратимости валюты в иностранные валюты;

3. режим курса национальной валюты;

4. кредитные орудия обращения и порядок их использования в международных расчетах;

5. национальные институты, регламентирующие валютные и кредитные отношения данной страны с другими странами.

Национальная валютная система является составной частью национальной денежной системы. Таким образом, валютная система непосредственно связана с типом денежной системы и во многом определяются ею. Однако взаимодействие и взаимозависимость двух этих сфер не означает их тождества. Валютная система является особенной частью денежной системы и выходит за национальные границы.

Задачи, условия функционирования и влияние валютной и денежной систем на развитие экономики отдельных стран и мирового капиталистического хозяйства не одинаковы. Регулирование денежных систем централизованно в руках главных эмиссионных банков (казначейств) отельных государств и признано обеспечить условия для нормального функционирования их национальных экономик.

Валютная система – это механизм, связывающий отдельные национальные экономики в единое мировое капиталистическое хозяйство.

Она призвана создать благоприятные условия для включения экономики страны в систему мирового рыночного хозяйства. Регулирование национальных валют валютных систем осуществляется в борьбе интересов различных государств и их группировок и компромиссов между ними.

Национальная валютная система неразрывно связана с мировой валютной системы (МВС). МВС – это конкретная форма реализации международных денежных связей. Она представляет определенный кодекс норм поведения, как частных субъектов валютных сделок, так и стран в целом, установленных международными соглашениями. МВС включает совокупность взаимосвязанных и взаимообуславливающих друг друга элементов.

Элементы международной валютной системы являются:

1. международные средства платежа;

2. обратимость национальных валют;

3. механизм или режим валютных курсов;

4. кредитные орудия обращения и порядок их использования в международных расчетах, основные формы этих расчетов;

5. межгосударственные институты, регулирующие валютные отношения и т.д.

Конкретная форма международной валютной системы определяется развитием производства, международных связей, национальных денежных систем, расстановкой сил на мировой арене. Поэтому с развитием капитализма и изменением национальных систем и соотношения сил в капиталистическом мире меняются и формы международных валютных отношений и типы МВС. Эволюция международной системы в специфической форме повторяет трансформацию внутреннего денежного обращения.

VI.2. Конвертируемость валют.

Национальная валюта является законным платежным средством только в рамках национальных границ. Когда же денежные отношения выходят государственные границы, возникает необходимость обмена валюты или их конвертируемости. Конвертируемость или обратимость означает свобод обмена национальных денежных единиц на иностранные, если они используются для международных расчетов.

Обратимость валюты нейтрализует влияние национальных границ на движение товаров, услуг, перемещение капиталов. Она связывает внутренний рынок с мировым, создает возможность восстановления внутренних издержек и цен с мировым, обеспечивает приспособление национальных экономик к требованиям мирового рынка, их эффективное включение в международное разделение труда.

На практике обратимость выражается в возможности ее свободного обмена для всех участников международных связей по всем внешнеэкономическим операциям, находящим отражение в платежном балансе.

Понятие обратимости валюты не оставалось неизменным, оно изменялось с развитием системы торговли, платежей, денежного обращения, в зависимости от общего уровня развития экономики. В условиях золотого стандарта все валюты были абсолютно конвертируемыми, проблемы обратимости не существовало, ибо национальные денежные единицы различных стран имели одну и ту же золотую основу и обмен осуществлялся строго в соответствии с содержанием валют.

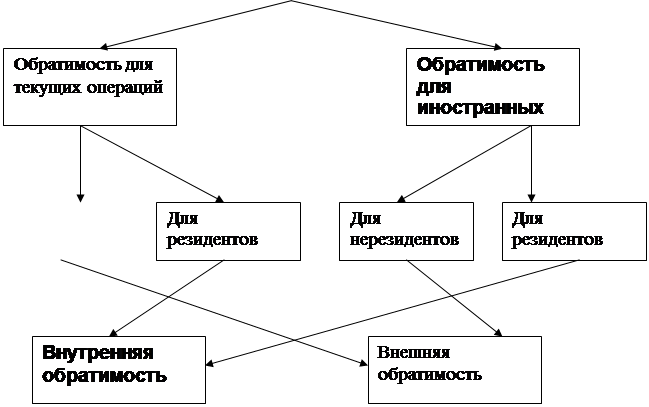

В зависимости от степени свободы действий с валютой для участников внешнеэкономических связей различают несколько режимов обратимости.

Режимы обратимости валют.

|

|||

|

|||

|

Полная обратимость валюты предполагает возможность ее свободного обмена на иностранные валюты для всех категорий ее владельцев, в любой форме, по всем видам операций.

В том случае, когда обратимость распространяется на определенные категории ее владельцев или на определенные операции, имеет место частичная обратимость валюты. Частичная обратимость валюты может быть внешней и внутренней.

В тех случаях, когда возможность купли-продажи иностранной валюты и перевода ее за границу предоставляется только физическим и юридическим лицам данной страны, т.е. резидентам, имеет место внутренняя конвертируемость. Согласно определению МВФ «если нет ограничений на возможности резидентов страны использовать свои накопления местной валюты для приобретения какой-либо иностранной валюты, ее хранения или перевода, какому угодно нерезиденту для какой угодной цели, о валюте такой страны говорят, что она внутренне обратима».

Простейшей формой конвертируемости валюты является внешняя конвертируемость. Поэтому обычно введение конвертируемости всегда начиналось с внешней обратимости. Внешняя обратимость привлекает иностранных экспортеров и инвесторов, способствует насыщению внутреннего рынка страны, расширяет рамки накопления, создает условия для развития национальной экономики, поскольку снимает проблему вызова получаемой выручки. Прибыли и репарации ввезенных капиталов.

Вместе с тем введение внешней обратимости не требует значительных валютных резервов. Она обеспечивается за счет валютных поступлений от иностранных инвесторов вследствие притока иностранного капитала.

Внутренняя обратимость – это более глубокая и полная форма обратимости. Она обычно предполагает действие режима внешней обратимости валюты. Внутренняя обратимость требует определенного уровня развития национальной экономики, обеспечивающего хотя бы примерное соответствие уровня пропорции цен внутреннего рынка уровню мирового. Она означает необходимость поддержания равновесия платежного баланса.

VI.3. Валютный курс.

Международные расчеты предполагают обязательный обмен национальной валюты на иностранную, так как любая национальная валюта имеет законную платежную силу только в пределах национальных границ.

Та пропорция, в которой валюта одной страны обменивается на валюту другой страны - называется валютным курсом.

Таким образом, валютный курс – это цена денежной единицы одной страны, выраженная в денежных единицах другой страны.

Валютный курс, так же как и цена любого обычного товара имеет свою стоимостную основу и колеблется вокруг нее в зависимости от спроса и предложения. В условиях золотого стандарта такой основой валютного курса является валютный или монетарный паритет. Монетарный паритет – это отношение весового содержания золота в денежной единице одной страны к весовому содержанию его в денежной другой страны. Поскольку при золотом обращении номинальная и реальная стоимость денежной единицы всегда совпадают, поскольку валютный паритет носил устойчивый, стабильный характер. Валютный курс колеблется вкруг стабильного паритета в зависимости от спроса и предложения, т.е. в зависимости от состояния платежного баланса, который непосредственно определяет предложение и спрос на валюту. Однако в условиях золотого стандарта эти колебания были весьма незначительными и ограничивались золотыми точками. Валютный курс не мог превысить паритет на 1% и упасть ниже паритета на 1%. Дело в том, что в условиях золотого обращения каждый участник международного оборота имел возможность выбора в средствах платежа. Обычно, для погашения своих долговых обязательств перед иностранным партнером он использовал иностранную валюту. Но в условиях пассивного платежного баланса, когда курс иностранной валюты повышался, он имел возможность произвести платеж за границу непосредственно золотом. Для этого достаточно было разменять национальные банкноты на золото по установленному курсу и переслать его за границу. Расходы по пересылке золота составляли не более 1% стоимости пересылаемого золота, а поэтому и курс иностранной валюты не мог подняться выше паритета на 1%, а национальный упасть на 1%. При достижении курсом указанного уровня начался вывоз золота из страны и спрос на иностранную валюту падал.

Таким образом, в условиях золотого обращения колебания валютного курса вокруг паритета были очень незначительными, имели определенные пределы и валютный курс также как и валютный паритет, был устойчивым.

Поэтому государства принимают меры по регулированию и стабилизации валютных курсов. В реальной практике международных валютных отношений в условиях бумажно-денежного обращения применяются следующие виды валютных курсов:

- фиксированные курсы (с паритетом)

- плавающие курсы

Фиксированные курсы – это курсы, устанавливаемые договором между странами и поддерживаемые мерами государственно-монополистического регулирования.

Плавающие курсы – это валютные курсы, формирующиеся под влиянием спроса и предложения и корректируемые государством.

Узаконение плавающих валютных курсов означает усиление воздействия рыночных сил на формирование валютных курсов в современном мире. Однако оно не означает отказа государства от воздействия на валютный курс, а знаменует собой переход к более гибким методам государственно-монополистического регулирования.

Капиталистические государства воздействуют на валютный курс через операции центральных эмиссионный банков, с помощью дисконтной политики и валютной интервенции.

Дисконтная или учетная политика – это изменение учетной ставки Центрального банка с целью регулирования валютного курса путем воздействия на движение краткосрочных капиталов.

Валютная интервенция – это прямое вмешательство Центрального Банка в деятельности валютного рынка с целью воздействия на национальные валюты путем купли-продажи иностранной валюты. В условиях активного платежного баланса, когда курс национальной валюты повышается, ЦБ скупает иностранную валюту и тем самым повышает ее курс и обеспечивает снижение курса национальной валюты. Фактически своей деятельностью ЦБ способствует уравновешиванию спроса и предложение на иностранную валюту и тем самым ограничивает колебания курса национальной валюты. Валютная интервенция широко используется не только для обеспечения устойчивости курса валюты, но для его поддержания на заниженном уровне с целью стимулирования товарного экспорта.

При повышении курса национальной валюты создаются благоприятные условия для импорта, он дешевеет, поскольку за приобретаемые товары приходиться платить меньше национальной валюты, чем раньше, и подрывается экспорт товаров, поскольку выручка в национальной валюте сокращается.

Все это означает, что внешнеторговые позиции страны формируются под непосредственным воздействием валютного курса.

Это влияние тем сильнее, чем выше доля экспорта (импорта) в ВНП страны. Валютные курсы оказывают существенное воздействие, которое в последнее время значительно усилилось. Понижение валютного курса поощряет приток зарубежных инвестиций и противодействует экспорту капитала из страны, так как иностранные инвесторы получают возможность приобретения больше стоимости при том же объеме капитала в национальной валюте, что и до понижения курса, а возможность приобретения имущества заграницей у национальных экспортеров соответственно уменьшается.

Повышение курса валюты действует в диаметрально противоположном направлении, стимулирует экспорт капитала из страны и ограничивает приток иностранных инвестиций.

Различная степень воздействия валютного курса на процесс производства в различных странах обусловлена степенью открытости их экономики, т.е. долей экспорта в их ВНП.

Валютный фактор оказывает влияние на процесс производства в отдельных странах через воздействие на денежную массу и обеспечение денег. В условиях плавающих курсов усилилось влияние валютного фактора в развитии инфляции. Понижение курса национальной валюты и, как следствие, приток иностранной валюты увеличивает денежную массу в обращении за счет выпуска иностранной валюты, дополнительной массы национальных денежных знаков вызывает рост цен.

Снижение курса валюты ведет также к удорожанию импортируемых товаров, которое вызывает всеобщий рост цен в стране.

VI.4. Валютные рынки.

Купля, продажа валют, формирование их курсов осуществляется на специальном рынке, который называется валютным рынком.

Валютные рынки представляют собой механизм, через который обеспечивается купля-продажа валюты.

Возникновение валютных рынков в их современном понимании относится к началу XIX веку. Однако только после второй мировой войны, особенно в связи с приходом к плавающим курсам, произошли значительные увеличения объемов и возрастание роли валютных рынков, что обусловлено, с одной стороны, расширением торговли и других экономических связях между странами, с другой – неустойчивостью валютной сферы современной капиталистической системы.

В зависимости от объема осуществляемых валютных операций, их характер, валютные рынки делятся на мировые, региональные и местные.

Мировые валютные рынки характеризуются тем, что на них производятся операции со всеми валютами, широко используемые в международных расчетах. Они сосредоточены в крупнейших мировых финансовых центрах: Лондоне, Нью-Йорке, Франкфурте-на-Майне, Париже, Цюрихе, Токио, Сингапуре.

Региональные – рынки, где осуществляются операции с определенными конвертируемыми валютами, широко используемыми в данном регионе.

Местные – рынки, где производятся операции с конвертируемой валютой используемой в данной местности.

VII. Заключение.

Денежное обращение – кровеносная система экономики. От его успешного функционирования зависят хозяйственная активность, экономический рост, благополучие общества. О сущности денег, банковской системы, кредитно-денежной политики государств написано много книг. Тем не менее, финансовая практика часто выходит из-под контроля экспертов и политиков, преподносит сюрпризы. Кредитно-денежные кризисы различной степени тяжести обрушиваются весьма неожиданно. Поистине денежное хозяйство относится не только к наиболее сложным, но и, пожалуй, к трудно предсказуемым слагаемым экономики. Недаром, с давних пор некоторые авторы писали о мистической сущности денег.

Современная экономическая наука предлагает определенный набор способов индикативного воздействия на кредитно-денежную систему. Их надо знать не только экономистам и политикам, работающим на макро уровне, но и практикам, предпринимателям.

В наше время деньги для многих стали смыслом жизни. Очень много людей тратят все свое время на зарабатывание денег, жертвуя своей семьей, родными, личной жизнью. Авторы учебника "Экономикс" использовали в своей книге замечательную фразу, которая коротко и ясно характеризует деньги:

"Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы потратить их. Деньги - единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маски загадка".

VIII. Список использованной литературы.

1. Л.Л.Любимов, И.В.Липсиц "Основы экономики", Москва

"Просвещение", 1994 г.

2. Кэмпбелл Р.Макконнелл, Стэнли Л.Брю "Экономикс" т.1. Баку, "Азербайджан", 1992 г.

3. Максимова В.Ф., Шишов А.Л. "Теория рыночной экономики" т.1. ч.2., Москва, Соминтэк, 1992г.

4. "Деньги и кредит" 12/1995г. Изд. "Финансы и статистика".

5. Эдвин Дж.долан "Деньги, банки и денежно-кредитная политика". Санкт-Петербург "Санкт-Петербург Оркестр" 1994г.

|

|