Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Бизнес-план инвестиционного проекта

Реферат: Бизнес-план инвестиционного проекта

Июль 1998 г.

СОДЕРЖАНИЕ

1. Резюме.................................................................................................................................. 3

2. Факторы инвестиционной привлекательности............................................................... 4

2.1. Факторы производства................................................................................................ 4

2.2. Рыночные факторы...................................................................................................... 4

2.3. Правовые факторы....................................................................................................... 4

2.4. Макроэкономические и политические факторы...................................................... 4

2.5. Факторы хозяйственной и финансовой привлекательности.................................. 4

3. Общая характеристика предприятия................................................................................. 5

3.1. Финансово-экономическое состояние предприятия................................................ 5

3.2. Структура управления................................................................................................. 5

3.3. Кадровый состав управления предприятием............................................................ 5

3.4. Состояние приватизации............................................................................................ 6

3.5. Местонахождение........................................................................................................ 6

3.6. Основные производственные фонды........................................................................ 7

3.7. Основная продукция.................................................................................................... 7

3.8. Объем производства основных видов продукции................................................... 8

3.9. Характеристика финансового состояния комбината............................................... 8

3.9.1. Группировка аналитического баланса............................................................. 8

3.9.2. Показатели платежеспособности..................................................................... 9

3.10. Анализ рынков сбыта и перспективы их развития.............................................. 10

3.10.1. Объемы экспорта........................................................................................... 11

3.10.2. Анализ уровня экспортных цен.................................................................. 11

4. Характеристика проекта реконструкции с целью организации производства автомобильного листа 13

4.1. Описание продукции................................................................................................. 14

4.2. Конкурентоспособность продукции........................................................................ 14

4.3. Патентная защищенность и авторские права.......................................................... 14

4.4. Маркетинг и сбыт продукции.................................................................................. 15

4.4.1. Потребители..................................................................................................... 15

4.4.2. Состояние и тенденции развития рынка....................................................... 15

4.4.3. Конкуренция..................................................................................................... 15

4.4.4. Объемы продаж и каналы сбыта.................................................................... 16

4.5. Условия финансирования и расчет платежей по кредиту..................................... 17

4.6. Эффективность проекта............................................................................................ 18

4.7. Определения внутренней нормы рентабельности................................................. 18

4.8. Возможные риски и формы страхования................................................................ 19

Открытое акционерное общество «Запорожский металлургический комбинат «Запорожсталь» им. Орджоникидзе»

|

Юридический адрес: 330008, Украина, г. Запорожье, Южное шоссе, 72. |

Тел./факс: (0612) 39-3323; 39-3314 E-mail: zstal @ comint.net |

Цель проекта: В соответствии с правительственной программой развития отечественного автомобилестроения в Украине, комбинат «Запорожсталь» разработал проект организации производства 300 тыс. тонн в год холоднокатаной стали для сложной и особо сложной вытяжки, отвечающей требованиям автомобильной промышленности, взамен импортируемой.

Потребители: Потребность Украины в холоднокатаном листе для автомобилестроения в настоящее время составляет 245 тыс. т, а к 2005 году возрастет до 340 тыс. т.

Основные украинские потребители: Запорожский, Кременчугский, Луцкий, Львовский автозаводы; Харьковский тракторный завод; Киевский мотоциклетный завод, Днепропетровский завод «Южмаш», машиностроительные предприятия Украины.

Конкуренция: Конкурентом продукции комбината «Запорожсталь» в Украине является Мариупольский металлургический комбинат им. Ильича, который имеет аналогичное оборудование, но не имеет освоенной технологии производства высококачественного холоднокатаного листа особо сложной вытяжки. Конкурентоспособность относительно импортируемой продукции обеспечивается более низкими ценами и транспортными расходами.

Краткое содержание проекта: Закупка по импорту и установка современного реверсивного стана «1700» и блока колпаковых печей для рекристаллизационного отжига в 100% среде водорода.

Основные показатели проекта:

- объем производства продукции – 300 тыс.т в год холоднокатаного листа толщиной 0.4 – 2.0 мм, шириной 850 – 1550 мм;

- Предполагаемый объем продаж – $ 158.4 млн.;

- Прибыль остающаяся в распоряжении предприятия (после уплаты налога в бюджет) – $ 42 млн.;

- срок реализации проекта – 28 – 30 месяцев с момента подписания контракта;

- объем капитальных вложений – $ 78.8 млн.;

- срок окупаемости – 2 года.

Обеспечение ресурсами: Лицензии, технологии, сырье, энергообеспечение, персонал, связь – 100%;

Производственные площади – 98%.

Стадия готовности: Стадия разработки документации.

Подписан контракт с фирмой ЛОИ ЭССЕН (ФРГ) на поставку печей и подготовлен проект контракта на поставку прокатного стана с фирмой «Квернер Метолз клесим» (Франция).

Источники получения и погашения средств:

Источник финансирования – кредит иностранных партнеров.

Источник погашения кредита – средства от реализации металлопродукции комбината.

Погашение кредита предусматривается в течение 5 лет после завершения реконструкции.

Гарантии погашения кредита: залог имущества, передача акций.

Краткие сведения о комбинате «Запорожсталь»

Крупнейшее металлургическое предприятие Украины с полным металлургическим циклом.

Основная продукция: листовой прокат – горячекатаный и холоднокатаный, толщиной 0.5-6.0 мм из углеродистых, низколегированных, легированных и нержавеющих марок сталей, для автомобильной промышленности, машиностроения, электронной, химической и других отраслей.

Стоимость основных фондов: на 1.01.98г. - $ 545 млн.

Объем продаж: за 1997 г. - $ 699 млн., в том числе экспорт - $ 480 млн.

Балансовая прибыль: за 1997 г. - $ 79.8 млн.

Рост производства: в 1996-1997г.г. по сравнению с 1995 г. составил 35.2%.

Численность основного персонала: 16.2 тыс. чел.

Инженерный персонал: 3.1 тыс. чел.

Форма собственности: Открытое акционерное общество.

Уставный фонд: $ 148 млн.

2. Факторы инвестиционной привлекательности2.1. Факторы производства:

- технический уровень и мощность производства;

- близость сырьевой и энергетической базы Приднепровья;

- круг деловых отношений с отечественными и иностранными фирмами;

- квалифицированный персонал;

- обеспеченность земельным участком, производственными площадями и соответствующей инфраструктурой.

2.2. Рыночные факторы:

- возрождение отечественного автомобилестроения и увеличение спроса на внутреннем рынке;

- выход на международные рынки сбыта;

- использование прямых форм оптовой реализации продукции;

- ценовая политика;

- отсутствие мощных конкурентов. Вместе с тем, конкуренция становится более острой. ОАО «Запорожсталь» может столкнуться с влиянием конкурентной среды не только на экспортных рынках, где работают всемирно известные европейские, японские и американские производители металлопроката, но и на внутреннем (11 металлургических комбинатов). Угроза обусловлена диверсификацией производства на ведущих отечественных комбинатах, импортом из стран СНГ и Восточной Европы и ростом влияния неценовой конкуренции – повышения требований к качеству продукции, гибких графиков поставок и др. Однако, протекционистская политика правительства относительно выпуска отечественного автомобильного листа и инновационный проект создают условия удержания комбинатом «Запорожсталь» конкурентных позиций по выпуску холоднокатаного листа.

2.3. Правовые факторы:

- технология, предлагаемая для инновационного проекта, защищена патентами Украины UA 8053А, 96083143;

- наличие устава ОАО «Запорожский металлургический комбинат «Запорожсталь» им.Ордженикидзе», зарегистрированного распоряжением Запорожского городского Совета народных депутатов от 4 января 1997г. № 1р.;

- наличие свидетельства о государственной регистрации субъекта предпринимательской деятельности – юридического лица ОАО «Запорожский металлургический комбинат «Запорожсталь» им.Ордженикидзе».

2.4. Макроэкономические и политические факторы:

- приоритеты инновационно-промышленной политики Украины до 2005 года;

- экологическая стабилизация и направленность на экономическое развитие;

- включение Запорожской области в первую из четырех групп регионов с приоритетной инвестиционной привлекательностью;

- стабилизация производства в Украине в 1998 году.

2.5. Факторы хозяйственной и финансовой привлекательности:

- сохранение достаточного уровня платежеспособности ОАО «Запорожсталь».

Анализ финансово-хозяйственной деятельности комбината за 1997г. свидетельствует о том, что финансовое состояние предприятия является неустойчивым. Оборотные средства ($ 230.6 млн.) едва покрывают краткосрочную задолженность ($ 207.6 млн.). Общий коэффициент покрытия снизился за год с 1.3 до 1.11 (нормативный 1.5 – 2).

Предприятие, мобилизовав все свои оборотные активы, сможет погасить краткосрочную задолженность, что свидетельствует о платежеспособности, но не будет способным продолжать производственную деятельность.

Низкая ликвидность предприятия, которая имеет тенденцию уменьшаться (с 0.035 до 0.006 за год при нормативном коэффициенте 0.2 – 0.25), свидетельствует о недостаточности активов в ликвидной форме для срочного удовлетворения требований кредиторов.

Однако, реализация инновационного проекта позволит предприятию снизить материалоемкость производства, что обеспечит ускорение оборачиваемости оборотных средств, тем самым повысить платежеспособность комбината (коэффициент покрытия повысится до нормативного).

3. Общая характеристика предприятияВ настоящее время ОАО «Запорожсталь» занимает 4-е место среди наиболее успешно функционирующих предприятий Украины.

Запорожский металлургический комбинат «Запорожсталь» создан в 1933 году, является одним из крупнейших металлургических предприятий Украины с полным металлургическим циклом.

Комбинат устойчиво работающее предприятие, обеспечившее в 1996-1997г.г. увеличение производства продукции в сравнении с 1995 г. на 35.2%.

Предприятие не имеет долгов перед бюджетом, регулярно расплачивается с поставщиками сырья, топлива и энергии.

Сотрудничая более чем с пятью тысячами потребителей, комбинат зарекомендовал себя надежным партнером, обеспечивающим своевременные поставки по договорам и высокое качество продукции.

3.1. Финансово-экономическое состояние предприятия на 1.07.98г.

(Курс УМВБ на 1.07.98г. UAH/USD = 2.066)

|

АКТИВЫ (млн. $) |

|

| Оборотные средства | 278.7 |

| Основные средства | 710.7 |

| Общая сумма активов | 989.5 |

|

ПАССИВЫ (млн. $) |

|

| Краткосрочные обязательства | 265.3 |

| Долгосрочные обязательства | 0.7 |

| Собственный акционерный капитал | 723.5 |

| Общая сумма пассивов | 989.5 |

|

БАЛАНСОВАЯ ПРИБЫЛЬ ЗА 1997 ГОД |

79.8 |

3.2. Структура управления

В соответствии с Уставом ОАО «Запорожский металлургический комбинат «Запорожсталь» им.Ордженикидзе», управление Обществом осуществляют:

- высший орган Общества – общее собрание акционеров;

- наблюдательный совет;

- правление Общества;

- ревизионная комиссия.

Функции каждой из этих структур отвечают действующему законодательству Украины.

3.3. Кадровый состав управления предприятием

|

Ф.И.О. |

Год рождения |

Должность |

Образование |

Опыт работы |

| Сацкий Виталий Антонович | 1930 | Председатель правления, Генеральный директор | высшее | около 50 лет |

| Горлов Геннадий Васильевич | 1943 | Первый заместитель Председателя правления, главный инженер | высшее | более 30 лет |

| Рыбальченко Анатолий Андреевич | 1939 | Председатель наблюдательного совета, сотрудник ФГИ Украины | высшее | более 35 лет |

| Штехно Олег Николаевич | 1930 |

Заместитель председателя наблюдательного совета, начальник технического отдела |

высшее | около 50 лет |

| Козакевич Юрий Михайлович | 1959 | Председатель ревизионной комиссии, начальник планового отдела | высшее | более 15 лет |

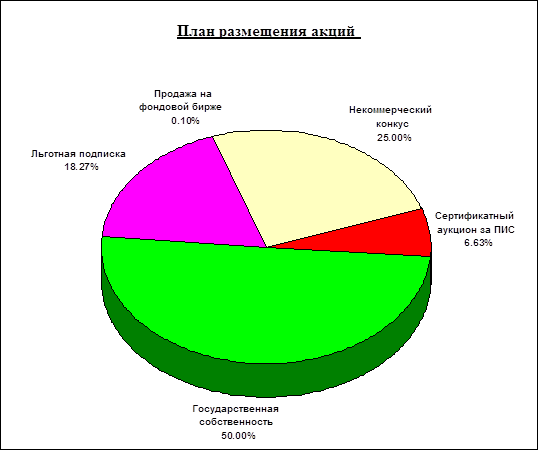

3.4. Состояние приватизации

ОАО «Запорожский металлургический комбинат «Запорожсталь» является акционерным обществом открытого типа и находится в состоянии приватизации.

Уточненный план размещения акций от 4 08.98г.:

Уставный фонд 281,227,260 грн.

Номинал 0.25 грн.

Количество акций 1,124,909,040 шт.

| Показатели плана | % от уставного фонда | Сроки размещения |

| Государственная собственность | 50.00 | |

| Льготная подписка | 18.27 | 1.03.98 - 1.07.98 |

| Продажа на сертификатном аукционе за ПИС | 6.63 | 1.04.98 - 1.06.98 |

| Продажа на некоммерческом конкурсе за деньги | 25.00 | до 30.01.99 |

| Продажа на фондовой бирже за деньги | 0.10 | до 30.11.98 |

| ИТОГО | 100.00 |

3.5. Местонахождение

Производственная площадка комбината находится на левом берегу р.Днепр в промышленной зоне города Запорожье.

Занимаемая площадь – 580.6 гектаров, из них под зданиями и сооружениями – 133 га.

Автомобильные дороги - Через Южное и Северное шоссе комбинат связан с городом и имеет выход в развитую сеть автомобильных дорог Украины.

Железнодорожный транспорт - Подъездные железнодорожные пути прилегают к станции Запорожье-Левое Приднепровской железной дороги. Станция «Восточная» является входной промышленной грузовой станцией.

Водный транспорт – На расстоянии 4 км от комбината расположен речной порт, принимающий суда типа «река - море», которые по Днепру имеют выход к Черноморским и Дунайским портам.

Выгодность географического расположения обусловлена:

- близостью основных источников сырья (Кривой Рог, Донбасс, Полтавский ГОК, Комсомольское рудоуправление);

- источников энергоснабжения (ДнепроГЭС, Запорожская ТЭС и АЭС);

- водоснабжения (р. Днепр);

Комбинат расположен в регионе с хорошими климатическими условиями, развитой научной базой и наличием трудовых ресурсов.

Численность работающих около 17 тыс. человек. Кадры квалифицированные и обученные.

3.6. Основные производственные фонды

Стоимость основных фондов предприятия - $ 545 млн.

К настоящему времени на комбинате функционируют следующие основные производства:

- агломерационная фабрика в составе шести агломерационных машин производственной мощностью 4.2 млн. тонн агломерата в год;

- доменный цех в составе пяти доменных печей и четырех разливочных машин производственной мощностью 2.3 млн. тонн чугуна в год;

- сталеплавильный цех в составе девяти мартеновских печей производственной мощностью 3.3 млн. тонн стали в год;

- прокатное производство в составе девяти прокатных станов и трех профилегибочных агрегатов производственной мощностью 3 млн. тонн листового проката в год и 600 тыс. тонн холодногнутых профилей;

- весь комплекс энергетических (вода, газ, пар, кислород) и ремонтных (литье, механическая обработка и др.) цехов, железнодорожный и автомобильный транспорт;

- лаборатории, вычислительный центр, инженерный корпус.

3.7. Основная продукция

Основной продукцией комбината является листовой прокат – горячекатаный и холоднокатаный, толщиной 0.5-6.0 мм из углеродистых, низколегированных, легированных и нержавеющих марок сталей, используемый в автомобильной промышленности, машиностроении, электронной, химической и других отраслях.

Кроме этого постоянным спросом в Украине и за рубежом пользуется следующая продукция комбината:

- чугун чушковый литейный и передельный;

- слябы товарные из углеродистой, низколегированной и нержавеющей стали;

- шлифованные и полированные пластины из нержавеющей стали;

- холодногнутые профили;

- жесть горячего лужения;

- тонколистовая сталь с полимерным покрытием (металлопласт);

- лента стальная;

- изложницы и поддоны;

- гранулированный доменный шлак и щебень.

3.8. Объем производства основных видов продукции за 1995 – 1997гг. в сравнении с 1990 г. - последним годом докризисного производства (тыс. тонн)

|

Наименование |

1990г. |

1995г. |

1996г. |

1997г. |

| Агломерат | 5,762 | 3,237 | 3,857 | 4,399 |

| Чугун | 4,000 | 1,734 | 2,110 | 2,391 |

| в т.ч. товарный | 914 | 210 | 312 | 140 |

| Слитки мартеновского цеха | 4,093 | 2,039 | 2,374 | 3,087 |

| Слябы | 3,843 | 2,059 | 2,388 | 3,103 |

| Цех горячей прокатки тонкого листа | 2,995 | 1,764 | 2,044 | 2,683 |

| в т.ч. товарный | 1,084 | 775 | 1,103 | 1,510 |

| Цех холодной прокатки № 1 | 1,312 | 726 | 803 | 1,004 |

| в т.ч. холоднокатанный лист | 1,112 | 563 | 584 | 742 |

| Цех холодной прокатки легированных сталей № 3 | 40 | 17 | 63 | 89 |

| Цех жести | 129 | 64 | 37 | 57 |

| в т.ч.: жесть | 56 | 45 | 25 | 21 |

| металлопласт | 40 | 0.1 | 0.4 | 0.02 |

| лента и прокат | 33 | 18 | 11 | 36 |

| Гнутые профили | 580 | 38 | 38 | 27 |

Как видно из приведенных данных за последние два года наблюдается устойчивый рост производства основных видов продукции.

В текущем 1998 году указанная тенденция сохраняется. По итогам первого полугодия превысило прошлогодние производственные показатели. Рост производства проката по сравнению с I полугодием прошлого года составил 10.7%, стали было выплавлено больше на 11.6%, а чугуна – на 14%.

Вместе с тем, в июне производство горячекатаного тонкого листа составило 131 тыс. тонн (в мае этого вида проката на комбинате было произведено 151 тыс. тонн). Сократилось, хотя и не существенно, и производство холоднокатаной продукции: с 89 тыс. тонн в мае до 87 тыс. тонн – в июне. В то же время, производство жести выросло с 1.5 до почти 4 тыс. тонн.

3.9. Характеристика финансового состояния комбината

Для характеристики финансового положения комбината приведем сгруппированный аналитический баланс за 1996 и 1997 гг. и показатели платежеспособности предприятия.

3.9.1. Группировка аналитического баланса ($ млн.*)

| Статьи актива | Сумма | Статьи пассива | Сумма | ||

| 1996г | 1997г | 1996г | 1997г | ||

|

I группа Высоколиквидные активы (денежные средства, краткосрочные вложения) |

0.5 | 1.3 |

I группа Пассивы краткосрочные (краткосрочные кредиты и заемные средства) |

6.1 | 58.9 |

|

II группа Среднеликвидные активы (дебиторская задолженность) |

79.6 | 112.2 |

II группа Пассивы средней срочности (кредиторская задолженность) |

139.4 | 159.8 |

|

III группа Низколиквидные активы (запасы и затраты) |

119.2 | 129.3 |

III группа Пассивы долгосрочные (долгосрочные кредиты и займы) |

1.3 | 1.3 |

|

IV группа Труднореализуемые активы (основные средства) |

516.4 | 767.3 |

IV группа Постоянные пассивы (собственные и приравненные к ним средства) |

568.9 | 790.1 |

|

Итого активов |

715.7 |

1,010.1 |

Итого пассивов |

715.7 |

1,010.1 |

*Курс UAH / USD за 1996г. = 1.893

*Курс UAH / USD за 1997г. = 1.899

Финансовые показатели работы комбината в 1997 году значительно улучшились за счет увеличения объема выпускаемой продукции.

Объем продаж комбината за 1996 г. и 1997 г. увеличился на 35.2% и составил, соответственно,

$ 575 млн. и $ 699 млн., балансовая прибыль – $ 36.3 млн. и $ 79.8 млн., рентабельность 6.7% и 11.4%, соответственно.

При этом необходимо отметить, что у комбината есть резервы для дальнейшего улучшения своего финансового состояния за счет улучшения качества продукции.

3.9.2. Показатели платежеспособности

Показатели платежеспособности предприятия характеризуются системой коэффициентов, вычисленных на основании вышеприведенного аналитического баланса, а именно:

Соотношение ликвидных и неликвидных средств:

I+II+III гр. активаIV гр. актива

Соотношение собственных и заемных средств:

IV гр. пассива __

I+II+III гр. пассива

Коэффициент маневренности собственных средств - Км:

(III+IV гр. пассива) – IV гр. актива

IV гр. пассива

Соотношение дебиторской и кредиторской задолженности:

II гр. актива_

II гр. пассива

Коэффициент общей ликвидности – Кол:

I+II+III гр. актива

I+II гр. пассива

Коэффициент ликвидности (промежуточный коэффициент покрытия) – Кл:

I+II гр. актива

I+II гр. пассива

Коэффициент срочной ликвидности - Ксл:

I гр. актива_

I гр. пассива

Коэффициент автономии – Ка:

IV гр. актива

Итог баланса

Коэффициент покрытия инвестиций – Ки:

II+III+IV гр. пассива

Итог балансаВ сводном виде показатели платежеспособности комбината характеризуются следующими данными:

| Наименование показателей | 1996г. | 1997г. | Нормативное значение |

| Соотношение ликвидных и неликвидных средств | 0.32 | 0.28 | 1:1 |

| Соотношение собственных и заемных средств | 3.88 | 3.59 | 2:1 |

| Коэффициент маневренности собственных средств | 0.095 | 0.031 | - |

| Соотношение дебит. и кредит. задолженности | 0.57 | 0.7 | > 2 |

| Коэффициент общей ликвидности | 1.37 | 1.11 | не < 1 |

| Коэф. ликвидности (промежуточный коэф. покрытия) | 0.55 | 0.52 | 0.5 – 1.0 |

| Коэф. срочной ликвидности | 0.1 | 0.02 | близко к 1 |

| Коэф. автономии | 0.72 | 0.76 | > 0.5 |

| Коэф. покрытия инвестиций | 0.99 | 0.94 | 0.85 – 0.9 |

Приведенные данные свидетельствуют о том, что финансовое положение комбината является нестойким и недостаточно стабильным. Хотя, собственные средства почти в 4 раза превышают заемные, коэффициенты ликвидности за 1997 год снизились и находятся на нижних нормативных пределах. Это свидетельствует о возможности выполнить свои текущие обязательства, только мобилизовав все оборотные средства.

Коэффициент автономии, характеризующий уровень платежеспособности комбината, выше нормативного, а его динамика по отношению к 1996 г. свидетельствует о расширении деловой активности комбината.

3.10. Анализ рынков сбыта и перспективы их развития

То обстоятельство, что черные металлы остаются основным конструкционным материалом, позволило черной металлургии в 90-е годы выйти на качественно новый уровень развития. В ближайшей перспективе в производстве и потреблении стали будут сохранены сформировавшиеся тенденции. Для ведущих стран Запада значительную роль будет играть такой фактор, как снижение металлоемкости производства. В связи с этим, можно ожидать некоторого сокращения удельного веса отрасли в мировом хозяйстве. Однако, во многих странах с быстро развивающейся индустрией (среди них особо выделяются Корея, Турция, Таиланд, Мексика, Малайзия), продолжается абсолютный рост потребления черных металлов, а безусловное лидерство в темпах роста сохранит Китай.

На рынке черных металлов ведущую роль играет ценовая конкуренция. Отсюда, важнейшим фактором конкурентоспособности являются затраты на производство. Высокий уровень трудовых и материальных затрат отображает технологическую отсталость металлургического предприятия. Так, из-за отсутствия технологии непрерывного литья заготовок на ОАО «Запорожсталь» на выпуск одной тонны проката расходуется стали на 20 % больше, чем в Японии.

Важным фактором ценовой конкурентоспособности промышленности Украины является дешевая рабочая сила (доля заработной платы на комбинате «Запорожсталь» составляет 6% от общих затрат). Но это преимущество имеет временный и нестойкий характер. По некоторым оценкам, черная металлургия Украины может сохранить определенные ценовые преимущества за счет этого фактора еще 5-7 лет.

В настоящее время комбинат «Запорожсталь», получив экономическую самостоятельность, в условиях сокращения внутреннего потребления активизировал поиски новых рынков сбыта. Это обусловило задачу принятия мер по повышению качества отдельных видов металлопродукции с обязательной сертификацией на соответствие международным стандартам. Проведенные технические мероприятия, либерализация внешней торговли, расширение внешнего рынка, включение в число импортеров стран Юго-Восточной и Центральной Азии, где продукция ОАО «Запорожсталь» имеет достаточно высокую конкурентоспособность, позволили значительно увеличить объемы экспорта металлопродукции комбината в условиях сократившегося в последние годы внутреннего потребления.

За 1997г. общий объем производства комбината составил $ 699 млн. В том числе: внутренний рынок - $ 219 млн.; страны СНГ - $ 44 млн.; дальнее зарубежье - $ 436 млн. Из стран ближнего зарубежья наибольший удельный вес занимают Россия и Белоруссия. Основными потребителями среди стран дальнего зарубежья явились Китай, Турция, Таиланд.

В то же время, отечественные трубные заводы по-прежнему испытывают затруднения по обеспечению своего производства штрипсом. Заинтересованы в запорожском рулоне и производители сварных труб в странах СНГ, в первую очередь в России. По всей видимости, поставки рулона на трубные заводы “Запорожсталь” будет наращивать.

3.10.1. Объемы экспорта

По данным «Metal Bulletin» от 12 марта 1998 г., доля ОАО «Запорожсталь» среди примерно 100 крупнейших производителей черных металлов составила в 1996 г. 0.45%, а в 1997 г. – 0.55%.

В настоящее время не существует устойчивых тенденций в мировой черной металлургии, которые могли бы существенно изменить указанную долю продукции комбината. Можно прогнозировать, что в ближайшие годы она останется неизменной на уровне 0.5%.

Экспорт основных видов продукции в страны дальнего зарубежья

|

Наименование |

1996 г. |

1997 г. |

1998 г. (план) |

|||

|

тыс. т |

млн. $ |

тыс. т |

млн. $ |

тыс. т |

млн. $ |

|

| Чугун | 155 | 20.8 | 57 | 7.5 | 50 | 6.1 |

| Горячекатаные рулоны | 607 | 126.6 | 806 | 174.6 | 996 | 185.4 |

| Горячекатаный лист | 106 | 22.7 | 228 | 48.4 | 220 | 41.0 |

| Холоднокатаные рулоны | 16 | 4.9 | 176 | 54.4 | 153 | 41.8 |

| Холоднокатаный лист | 299 | 92.8 | 366 | 109.4 | 402 | 113.9 |

| ИТОГО: | 267.8 | 394.3 | 388.2 | |||

Объемы экспорта с учетом прогнозируемого спроса на традиционных рынках сбыта дальнего зарубежья в 1998 – 2002 годах

|

Наименование |

Прогнозируемые объемы экспорта по годам, (тыс. тонн) |

|||

|

1999 г. |

2000 г. |

2001 г. |

2002 г. |

|

| Чугун | 130 | 120 | 110 | 100 |

| Горячекатаные рулоны | 670 | 700 | 720 | 720 |

| Горячекатаный лист | 140 | 140 | 140 | 140 |

| Холоднокатаные рулоны | 250 | 270 | 280 | 300 |

| Холоднокатаный лист | 210 | 210 | 210 | 210 |

3.10.2. Анализ уровня экспортных цен

Текущий уровень цен на июль 1998г. для стран дальнего зарубежья (в долл. США за 1 МТ)

|

ОАО «Запорожсталь»1 |

Турция2 |

Китай3 |

Западная Европа4 |

|

| Чугун | 115 | нет сведений | нет сведений | нет сведений |

| Горячекатаные рулоны | 190 - 235 | 245 - 255 | 210 - 215 | 270 – 300 |

| Горячекатаный лист | 195 - 210 | нет сведений | нет сведений | 360 - 370 |

| Холоднокатаные рулоны | 260 - 270 | 345 - 355 | 290 - 300 | 380 - 420 |

| Холоднокатаный лист | 248 - 255 | нет сведений | нет сведений | нет сведений |

|

1 – для всех базисов поставок; 2 – FOB турецкий порт, турецкого производства; 3 – CAF китайский порт, производства стран СНГ; 4 – FOB западноевропейский порт, производства стран ЕС |

||||

Следует обратить внимание на то, что качество металлопродукции ОАО «Запорожсталь» не является аналогичным тому, которое производится в странах ЕС, в частности, по параметрам прокатки, качеству поверхности, упаковке и др.

Прогнозируемая динамика цен для традиционных рынков сбыта

|

Наименование |

Прогнозируемые средние цены экспорта по годам, FOB/DAF Украина, в долларах США за 1 тонну |

|||

|

1999 г. |

2000 г. |

2001 г. |

2002 г. |

|

|

Чугун передельный Диапазон цен с учетом годовых колебаний |

140 |

142 |

144 |

146 |

|

119 - 161 |

121 - 163 |

122 - 166 |

124 - 168 |

|

|

Горячекатаные рулоны Диапазон цен с учетом годовых колебаний |

218 |

221 |

225 |

228 |

|

185 - 251 |

188 - 254 |

191 - 259 |

194 - 262 |

|

|

Горячекатаный лист Диапазон цен с учетом годовых колебаний |

223 |

227 |

230 |

233 |

|

190 - 256 |

193 - 261 |

196 - 265 |

198 - 268 |

|

|

Холоднокатаные рулоны Диапазон цен с учетом годовых колебаний |

320 |

325 |

330 |

335 |

|

272 - 368 |

276 - 374 |

281 - 380 |

285 - 385 |

|

|

Холоднокатаный лист Диапазон цен с учетом годовых колебаний |

324 |

329 |

334 |

339 |

|

275 - 373 |

280 - 378 |

284 - 384 |

288 - 390 |

|

За 5 месяцев 1998 года комбинат “Запорожсталь” экспортировал 793 тыс. тонн проката, что на 13% больше, чем за аналогичный период прошлого года. Почти 94% экспорта завода – поставки в страны дальнего зарубежья. Поставки проката в страны СНГ в текущем году практически не изменились и составили за 5 месяцев около 50 тыс. тонн. 40% из этого количества (почти 20 тыс. тонн) – поставки в Россию. Не намного меньше, чем в Россию комбинат экспортирует проката в Белоруссию.

В июне экспортные цены предприятия существенных изменений не претерпели. На июль комбинат декларирует следующие базовые цены:

Продукция $/т, СРТ порты $/т, DAF граница

Черного моря Украины

Г/к лист 200-205 205-210

Г/к рулон 195-200 200-205

Х/к лист 270-275 270-275

Х/к рулон в экспортной

упаковке 280-285 280-285

Подводя итог анализа рынков сбыта продукции ОАО «Запорожсталь» и их перспектив, можно сделать следующие выводы:

- перспективы развития комбината благоприятны, так как потребление стальной продукции в мире должно возрасти (по прогнозам до 800 млн. тонн в 2005 году);

- расширив кооперацию с ведущими зарубежными компаниями, ОАО «Запорожсталь» может закрепить позиции на освоенных рынках, а также на ближнем зарубежье при обновлении связей со странами СНГ;

- увеличить объемы сбыта на внутреннем рынке Украины в связи с наметившимся развитием отечественного машиностроения.

4. Характеристика проекта реконструкции с целью организации производства автомобильного листаАктуальность проекта определяется отсутствием производства в Украине автомобильного листа, отвечающего современным требованиям по его качеству.

Проект реконструкции разработан Украинским государственным институтом по проектированию металлургических заводов «УКРГИПРОМЕЗ» совместно с комбинатом «Запорожсталь».

Проект направлен на организацию производства холоднокатаного автомобильного листа толщиной 0.4 – 2.0 мм из нестареющей низкоуглеродистой стали, в количестве 300 тыс. тонн в год, взамен импортируемого.

Объем ожидаемого выпуска автолиста в результате реализации инвестиционного проекта составит:

|

Наименование |

Объем (тыс. т) |

Цена ($ за 1 тонну) |

Сумма ($ млн.) |

| Холоднокатаный лист следующих категорий: | |||

| ВОСВ | 150 | 540 | 81.0 |

| ОСВ | 90 | 540 | 48.6 |

| СВ | 30 | 480 | 14.4 |

| ВГ | 30 | 480 | 14.4 |

| ВСЕГО: | 300 | 158.4 |

Проектом предусматривается закупка по импорту и установка нового реверсивного стана холодной прокатки 1700, взамен действующего стана 1200, реконструкция термического отделения с установкой блока новых колпаковых печей (18 стендов) для отжига в водородной атмосфере.

Установка этого оборудования в цехе холодной прокатки № 1 позволит производить автолист требуемого качества по геометрическим размерам, группе отделки поверхности, группе вытяжки.

Закупка стана 1700 и блока колпаковых печей намечается по импорту.

Общая стоимость закупки и установки стана и печей с комплексом необходимого оборудования (вальцешлифовальная мастерская, водородная станция) определена в 157.6 млн. грн. или 78.8 млн. долл. США.

В связи с отсутствием у комбината достаточных средств, финансирование работ намечается за счет привлечения инвесторов.

Указанные капитальные затраты окупятся приростом чистой прибыли и амортизацией за 2.2 года.

Прибыль, остающаяся в распоряжении предприятия (после уплаты налогов в бюджет) составляет 104.6 млн. грн.

Интегральный эффект за расчетный период 13 лет (3 года строительства и 10 лет эксплуатации) определен в 84.2 млн. грн.

Уровень рентабельности реализации, после завершения реконструкции с установкой нового оборудования, составит 33.0%; имущества – 27.5%. Точка безубыточности (объем реализации продукции, продажа которой свыше этого значения будет приносить прибыль предприятию) находится на уровне 16.7%.

4.1. Описание продукции

Наименование продукции – Прокат для автомобилестроения.

Назначение и область использования – Автомобилестроение, машиностроение.

Возможность экспорта или замещения импорта – Отечественная продукция, вместо закупаемой по импорту. Конкурентоспособная на внутреннем и внешнем рынках.

Основные характеристики – Холоднокатаный прокат (лента) из стали 08Ю толщиной 0.5 – 2.0 мм. Прокат имеет ширину 1000 – 1500 мм, лента – 100 –500 мм, со следующими механическими свойствами:

|

Наименование проката |

Группа вытягивания |

Предел текучести, кгс/мм2 |

Временное сопротивление, кгс/ мм2 |

Относительное удлинение, % |

| Холоднокатаный прокат (лента) из стали 08Ю | ВОСВ | не более 19 | 26 - 33 | 40 – 42 |

| Холоднокатаный прокат (лента) из стали 08Ю | ОСВ | 20 | 26 - 33 | 36 – 40 |

4.2. Конкурентоспособность продукции

Проведение реконструкции позволит улучшить показатели качества автомобильного листа как по геометрическим размерам, так и по пластичности:

|

Сравниваемые показатели |

До реконструкции |

После реконструкции |

| Продольная разнотолщинность, мм | не более 0.16 | не более 0.03 |

| Поперечная разнотолщинность, мм | 0.04 – 0.16 | 0.02 – 0.06 |

| Отклонение от плоскости, мм/м | не более 20 | не более 4 |

| Предельные отклонения по толщине, мм | 10 | 1 |

| Группа вытяжки, % |

ВОСВ – 0 ОСВ – 80 СВ – 10 ВГ – 10 |

ВОСВ – 50 ОСВ – 30 СВ – 10 ВГ – 10 |

Таким образом, после завершения реконструкции качество автомобильного листа по этим показателям будет соответствовать мировому уровню.

4.3. Патентная защищенность и авторские права

Технологические решения, применяемые при реконструкции, защищены патентами Украины:

|

Регистрационный номер патента |

Название патента |

Автор патента |

Наличие прав использования |

Монопольность использования |

| UA8053А | Способ производства горячекатаной листовой стали методом прямой прокатки | комбинат «Запорожсталь» | монопольное | монопольное |

| 96083143 | Способ проката плоской заготовки | комбинат «Запорожсталь» | монопольное | монопольное |

Наличие лицензии (если необходимо) на производство продукции – На производство автомобильного холоднокатаного проката из низкоуглеродистой стали лицензия не требуется.

Наличие сертификации качества продукции – Автомобильный холоднокатаный прокат из низкоуглеродистой стали не входит в перечень продукции, подлежащей обязательной сертификации в Украине.

Гарантии и сервис – Использование современного оборудования и технологии позволяет получить холоднокатаный лист для автомобильной промышленности, соответствующий требованиям по пластичности ГОСТ 9045 и международным стандартам для тонколистового проката из малоуглеродистой качественной стали для холодной штамповки EN 10130 и DIN 1623 часть I. Сервисное обслуживание продукции не требуется.

4.4. Маркетинг и сбыт продукции

В соответствии с исследованиями, выполненными Институтом черной металлургии НАН Украины потребность отечественной промышленности в холоднокатаном листе для автомобилестроения в настоящее время составляет 245 тыс. тонн.

Учитывая, что Кабинетом Министров Украины принята программа развития отечественного автомобилестроения, потребность в автомобильном листе возрастет в 2005 г. до 340 тыс. т в год.

4.4.1. Потребители

Потребителями продукции будут отечественные предприятия автомобилестроения. Основными из них являются:

- Запорожский автозавод – 110 тыс. тонн;

- Харьковский тракторный завод – 44.5 тыс. тонн;

- Кременчугский автозавод – 44 тыс. тонн;

- Луцкий автозавод – 15 тыс. тонн;

- Львовский автобусный завод – 13 тыс. тонн

- Киевский мотоциклетный завод – 11.5 тыс. тонн.

Некоторая часть (на уровне 5%) приходится на более мелких заказчиков.

4.4.2. Состояние и тенденции развития рынка

В настоящее время отрасль машиностроения т ее подотрасль – автомобилестроение, находятся в тяжелом экономическом состоянии. Предприятия либо вообще не работают, либо работают на небольших мощностях. Эта отрасль требует значительных инвестиций и поддержки на уровне государства. Таким образом, развитие этой отрасли целиком зависит от той экономической политики, которую выберет новый парламент, государство в целом.

Учитывая сегодняшнее состояние экономики Украины, необходимо предусмотреть риск того, что фактические объемы поставок будут ниже. Но это компенсируется тем, что потенциальными потребителями автолиста являются все предприятия по производству сельскохозяйственных машин, и железнодорожных вагонов.

4.4.3. Конкуренция

На внешнем рынке ведущими производителями холоднокатаного листового проката являются Thyssen, Krupp-Hoesch AG (Германия), Usinor Sacilor (Франция), IRI / ILVA (Италия), HOOGOVENS (Нидерланды), British Steel (Великобритания), ACERINOX, CSI (Испания), Allegheny Armco (США), Nisshin Steel, Nippon Steel (Япония). Кроме того, нельзя игнорировать российских и восточно-европейских производителей холоднокатаного листа.

Теоретически, на внутреннем рынке конкуренцию для ОАО «Запорожсталь» может составить любой металлургический комбинат Украины при достаточных объемах капиталовложений.

Однако, реальным конкурентом является только Мариупольский металлургический комбинат им. Ильича, так как он имеет объективные условия освоения аналогичной продукции. Мариупольский металлургический комбинат им. Ильича подготовил бизнес-план на получение государственного кредита в размере 50 млн. грн. для организации производства автомобильного листа. По мнению специалистов комбината, если заем будет предоставлен, уже к концу 1998 г. в Мариуполе удастся наладить производство 500 тонн автолиста в месяц, в 1999 году увеличить его производство до 1,5 тыс. тонн в месяц, а в 2000 г. - 4 тыс. тонн в месяц - количества, достаточного для производства 100 тыс. автомобилей в год.

ММК будет поставлять автомобильный лист для СП “АвтоЗАЗ-Дэу”. С целью производства автолиста Мариупольский комбинат с 1992 года проводит модернизацию своего оборудования.

Правительство Украины, установившее цель к 2005 году увеличить производство автомобилей до 250 тысяч, пытается уменьшить зависимость автозаводов от импортируемой стали и решило предоставить ММК кредит в размере 50 млн. гривен для ускорения проведения программы модернизации. Представитель ММК сказал, что производство автолиста начнется после того, как будет установлено новое оборудование и будет получен этот кредит, однако более точная дата, чем “конец года”, не была названа.

На первом этапе программы ММК была проведена модернизация прокатного стана, производящего 1,700 мм г/к штрипс, с целью повышения его качества. Оборудование заводу поставляла компания Clecim, являющаяся французским отделением компании Kvaerner Metals. Недавно Clecim поставила на комбинат новые многороликовые моталки, которые позволят увеличить вес производимых рулонов с 8,5 тонн до 25 тонн. Бельгийская компания Cockeril поставила ММК линии цинкования листов с системами автоматического контроля. Немецкая компания LOI Thermprocess и австрийская Ebner-Industrieofenbau провели реконструкцию 20 отжигательных печей. По данным представителя ММК, для этих целей комбинат потратил $43 млн. Первоначально весь производимый автолист будет использоваться украинскими автопроизводителями, однако в будущем комбинат возможно будет ее экспортировать. Представитель ММК сказал, что экспорт автолиста будет возможен, когда продукция комбината будет соответствовать мировым стандартам.

4.4.4. Объемы продаж и каналы сбыта

Запланированные объемы продаж составляют 25 тыс. тонн в месяц, 300 тыс. тонн в год. Срок достижения объемов продаж планируется к концу 2001 года.

Свыше 90% объема продаж предусмотрено осуществлять на внутреннем рынке. До 10% продукции ОАО «Запорожсталь» намерено направлять в страны ближнего зарубежья. С этой целью, уже сейчас, предприятие ведет переговоры с Горьковским заводом «АвтоГАЗ» и его филиалом – «Крымавтосервис». Приблизительные объемы продаж, которые фигурируют в переговорах – 15-20 тыс. тонн в год.

Снижение объемов продаж возможно в результате утраты конкурентоспособности автомобильного листа при появлении на рынке продукции, полностью отвечающей современным требованиям производителей автомобилей.

|

КАНАЛЫ СБЫТА |

ОБЪЕМ РЕАЛИЗАЦИИ (в % к общему объему производства) |

| Торговые организации | - |

| Собственные фирменные магазины | - |

| Собственные отделы в магазинах | - |

| Предприятия | свыше 90% |

| Зарубежный рынок (ближнее зарубежье) | до 10% |

| Другие | - |

В целом, как видно из приведенного анализа, конкурентная среда заостряется.

ОАО «Запорожсталь» может столкнуться с влиянием конкуренции не только на экспортных рынках, а и на внутренних в связи с:

- организацией производства автомобильного листа на Мариупольском металлургическом комбинате им. Ильича;

- угрозой импорта со стран СНГ и Восточной Европы;

- увеличением влияния неценовой конкуренции – повышением требований к качеству продукции, гибких графиков поставок и др.

4.5. Условия финансирования и расчет платежей по кредиту

Организация производства автолиста предусматривается за счет привлечения заемных валютных средств.

Ориентировочная стоимость приобретения по импорту стана 1700 холодной прокатки и колпаковых термических печей, на основании проведенных переговоров, определена в 56.5 $ млн.

Стоимость работ, обеспечивающих нормальное функционирование приобретаемого оборудования (строительно-монтажные работы, инженерные сети, системы вентиляции и др.), определены в 22.3 $ млн.

Таким образом, общая стоимость работ, связанных с организацией производства автолиста, составляет:

56.5 + 22.3 = 78.8 $ млн.

Финансирование валютных платежей проекта предусмотрено на кредитно-компенсационной основе на следующих условиях кредитования:

- в счет аванса – 15%;

- обслуживание кредита (страховой сбор, операционные расходы) – 3.5%;

- оставшаяся часть в течении 3-х лет реконструкции, пропорционально стоимости выполненных работ.

Кредит используется в начале каждого расчетного периода. Погашение кредита осуществляется равными долями после завершения реконструкции. Процент за кредит принят в размере 10% годовых.

Расчет погашения задолженности за кредит

(млн. долл. США)

|

Наименование показателей |

Годы реконструкции |

Годы погашения кредита |

|||||||

|

1-й |

2-й |

3-й |

1-й |

2-й |

3-й |

4-й |

5-й |

Всего |

|

| Авансовый взнос – 15% | 11.8 | - | - | - | - | - | - | - | 11.8 |

| Основная сумма кредита | 16.8 | 23.4 | 26.8 | - | - | - | - | - | 67.0 |

| Общая стоимость кредита | 78.8 | ||||||||

| Сумма задолженности по кредиту на начало года | - | 16.8 | 40.2 | 67.0 | 53.6 | 40.2 | 26.8 | 13.4 | - |

| Сумма использования кредита | 16.8 | 23.4 | 26.8 | - | - | - | - | - | 67.0 |

|

Погашение основного долга |

- |

- |

- |

13.4 |

13.4 |

13.4 |

13.4 |

13.4 |

67.0 |

| Сумма задолженности по кредиту на конец года | 16.8 | 40.2 | 67.0 | 53.6 | 40.2 | 26.8 | 13.4 | - | - |

| Сумма для начисления процентов за кредит | 16.8 | 40.2 | 67.0 | 67.0 | 53.6 | 40.2 | 26.8 | 13.4 | - |

| Уплата процентов за кредит – 10% | 1.7 | 4.0 | 6.7 | 6.7 | 5.4 | 4.0 | 2.7 | 1.3 | 32.5 |

| Уплата операционных расходов – 3.5% | 2.3 | - | - | - | - | - | - | - | 2.3 |

|

ИТОГО уплата % за кредит и расходов по его обслуживанию |

4.0 |

4.0 |

6.7 |

6.7 |

5.4 |

4.0 |

2.7 |

1.3 |

34.8 |

|

ИТОГО срочные ежегодные платежи с учетом аванса |

15.8 |

4.0 |

6.7 |

20.1 |

18.8 |

17.4 |

16.1 |

14.7 |

113.6 |

| То же нарастающим итогом | 15.8 | 19.8 | 26.5 | 46.6 | 65.4 | 82.8 | 98.9 | 113.6 | |

|

Общая стоимость затрат с учетом аванса и % за кредит нарастающим итогом |

32.6 |

60.0 |

93.5 |

100.2 |

105.6 |

109.6 |

112.3 |

113.6 |

|

Для погашения задолженности за валютный кредит намечается продажа на мировом рынке продукции комбината (рулонов и листов холоднокатаных) за свободно-конвертируемую валюту.

4.6. Эффективность проекта

Эффективность проекта характеризуется сроком возмещения капитальных вложений приростом полученной чистой прибыли.

Показатели эффективности реконструкции

(млн. долл. США)

|

Наименование показателей |

Годы реконструкции |

Годы погашения кредита |

||||||

|

1-й |

2-й |

3-й |

1-й |

2-й |

3-й |

4-й |

5-й |

|

| Стоимость товарной продукции цеха холодной прокатки №1 | 112.0 | 112.0 | 112.0 | 158.4 | 158.4 | 158.4 | 158.4 | 158.4 |

| Себестоимость продукции | 74.3 | 74.3 | 74.3 | 83.7 | 83.7 | 83.7 | 83.7 | 83.7 |

| Балансовая прибыль | 37.7 | 37.7 | 37.7 | 74.7 | 74.7 | 74.7 | 74.7 | 74.7 |

| Налог на прибыль, (30%) | 11.3 | 11.3 | 11.3 | 22.4 | 22.4 | 22.4 | 22.4 | 22.4 |

| Чистая прибыль | 26.4 | 26.4 | 26.4 | 52.3 | 52.3 | 52.3 | 52.3 | 52.3 |

| Амортизационные отчисления | 1.1 | 1.1 | 1.1 | 10.5 | 10.5 | 10.5 | 10.5 | 10.5 |

| ИТОГО чистая прибыль и амортизация | 27.4 | 27.4 | 27.4 | 62.8 | 62.8 | 62.8 | 62.8 | 62.8 |

| Прирост чистой прибыли с амортизацией | - | - | - | 35.4 | 35.4 | 35.4 | 35.4 | 35.4 |

|

Срочные ежегодные платежи за пользование кредитом с учетом % |

15.8 |

4.0 |

6.7 |

20.1 |

18.8 |

17.4 |

16.1 |

14.7 |

|

Прирост чистой прибыли и амортизации с учетом погашения платежей (чистый доход) |

-15.8 | -4.0 | -6.7 | 15.3 | 16.6 | 18.0 | 19.3 | 20.7 |

|

Чистый доход нарастающим итогом |

-15.8 |

-19.8 |

-26.5 |

-11.2 |

5.4 |

23.4 |

42.7 |

63.4 |

|

Срок возмещения затрат, (лет) |

4.7 года с момента начала реконструкции, или 1.7 года с начала погашения кредита |

|||||||

4.7. Определения внутренней нормы рентабельности

Расчет внутренней нормы рентабельности проекта выполнен методом дисконтирования разновременных чистых доходов, полученных за период жизнедеятельности продукта, при условии, что суммарный приведенный чистый доход будет равен нулю. При этом, в качестве периода жизнедеятельности продукта принимается:

- период строительства – 3 года;

- период эксплуатации – 10 лет.

Общая продолжительность расчетного периода – 13 лет.

Расчет нормы внутренней рентабельности

(млн. долл. США)

|

Периоды |

Прирост чистой прибыли с амортизацией |

Срочные ежегодные платежи |

Чистый доход |

Коэффициент дисконтирования |

Приведенный чистый доход |

|

| Годы строительства | ||||||

| 1 | - | 15.8 | -15.8 | 1.000 | -15.8 | |

| 2 | - | 4.0 | -4.0 | 0.700 | -2.8 | |

| 3 | - | 6.7 | -6.7 | 0.490 | -3.3 | |

|

Периоды |

Прирост чистой прибыли с амортизацией |

Срочные ежегодные платежи |

Чистый доход |

Коэффициент дисконтирования |

Приведенный чистый доход |

|

| Годы погашения кредита | ||||||

| 4 | 35.4 | 20.1 | 15.3 | 0.343 | 5.3 | |

| 5 | 35.4 | 18.8 | 16.6 | 0.240 | 4.0 | |

| 6 | 35.4 | 17.4 | 18 | 0.168 | 3.0 | |

| 7 | 35.4 | 16.1 | 19.3 | 0.118 | 2.3 | |

| 8 | 35.4 | 14.7 | 20.7 | 0.083 | 1.7 | |

| Годы нормальной эксплуатации | ||||||

| 9 | 35.4 | - | 35.4 | 0.058 | 2.0 | |

| 10 | 35.4 | - | 35.4 | 0.040 | 1.4 | |

| 11 | 35.4 | - | 35.4 | 0.028 | 1.0 | |

| 12 | 35.4 | - | 35.4 | 0.020 | 0.7 | |

| 13 | 35.4 | - | 35.4 | 0.014 | 0.5 | |

|

Итого суммарный приведенный чистый доход |

0.0 |

|||||

Суммарный приведенный чистый доход принял нулевое значение за период жизненного цикла товара при норме дисконта – 0.428.

Таким образом, внутренняя норма рентабельности капитальных вложений составляет 42.8%, что говорит о высокой эффективности инвестиций.

* * *

Коэффициент рентабельности продаж (отношение чистой прибыли к объему продаж в %) составляет: 33.0%, против 23.5% до реализации проекта.

Коэффициент общей рентабельности (отношение балансовой прибыли к себестоимости продукции в %) составляет 89.2%, против 50.7% до реализации проекта.

4.8. Возможные риски и формы страхования

|

№ |

Возможные риски |

Возможные потери |

Формы страхования |

|

Политические риски |

|||

| 1. | Нестабильность законодательства может привести к росту ставок налогообложения |

Указанный риск может привести к росту себестоимости и цены на внутреннем рынке на 20 –25% |

Невозможность избежания последствий этого риска |

|

Финансово-экономические риски |

|||

| 1. | Неустойчивость сбыта. Основным потребителем автолиста является ОАО «АвтоЗАЗ» (37% объема продаж). В настоящее время АвтоЗАЗ использует словацкие и российские листы. Существует риск дальнейшего их использования | Часть продукции может оказаться не заявленной рынком, что приведет к уменьшению прибыли (на 37 – 40%) |

Организация долгосрочного сотрудничества с АвтоЗАЗ. Поиски потенциальных партнеров |

| 2. | Появление альтернативной продукции Мариупольского меткомбината им.Ильича, с качественными показателями, выше продукции ОАО «Запорожсталь» | Потеря части рынка (25%) | Улучшение показателей листа: качества поверхности и пластичности |

| 3. | Снижение цен конкурентом | Приведет к вынужденному снижению цены и потере прибыли (5%) | Реализация проекта позволит получить экономию топлива, стали и электроэнергии. Возможное снижение цены, за счет снижения себестоимости – 5% |

| 4. | Рост цен на сырье, материалы, тарифов на перевозку | Рост цен должен соответствовать темпам инфляции и не оказывать значительного влияния на экономические показатели, обчисленные в валюте | Рост цен будет в равной мере влиять на украинских конкурентов и в значительной степени на российских |

|

Организационные риски |

|||

| 1. | Низкое качество менеджмента предприятия | Вероятность этого риска мала из-за достаточного уровня компетентности и ответственности | Формирование модели корпоративного управления |