Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Анализ затрат на качество продукции

Реферат: Анализ затрат на качество продукции

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО ВЫСШЕМУ ОБРАЗОВАНИЮ

КАЛИНИНГРАДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Кафедра экономики и

управления хозяйством

РЕФЕРАТ

Анализ затрат на качество продукции

(по дисциплине «Управление качеством»)

Студента 4 курса

экономического факультета

I группы Лукьянова К. Л.

Калининград 1998

ВВЕДЕНИЕ................................................................................................................................. 3

1. Этапы формирования и виды затрат на качество продукции........ 4

2. Информационная база анализа затрат на качество продукции. 9

3. Методы анализа затрат на качество............................................................. 14

3.1. Метод функционально-стоимостного анализа................................................... 14

3.2. Методы технического нормирования.................................................................. 19

3.3. Некоторые другие методы анализа затрат на качество...................................... 21

4. Анализ брака и потерь от брака......................................................................... 25

Заключение......................................................................................................................... 29

Список используемых источников................................................................... 30

Данная работа состоит из 4 глав и содержит 8 рисунков, 7 таблиц и 10 формул.

1. Этапы формирования и виды затрат на качество продукции

Производство продукции и услуг сопровождается издержками производства и обслуживания. Ошибочное представление о том, что производство продукции высокого качества определяется значительным увеличением затрат, являлось в прошлом одним из основных препятствий на пути создания более совершенных систем управления качеством.

В общем смысле, затратами на качество являются расходы, связанные с установлением уровня качества, его достижением в процессе производства, контролем, оценкой и информацией о соответствии продукции требованиям качества, надежности и безопасности, а также расходы, связанные с установлением отказов изделий не предприятии или в условиях его эксплуатации потребителем.

Качество продукции должно гарантировать потребителю удовлетворение его запросов, надежность продукции и экономию затрат. Эти свойства формируются в процессе всей воспроизводственной деятельности предприятия, на всех ее этапах и во всех звеньях. Вместе с ним образуется стоимостная величина продукта, характеризующая эти свойства от планирования разработок продукции до ее реализации и послепродажного обслуживания. На рис. 1 показана цепочка формирования затрат и стоимости товара и услуги.

| Проектирование | Прогнозирование спроса | Продажи | ||||||||||||||

| Технологическое планирование | Планирование мощности | Производственное планирование | ||||||||||||||

| Организация и подготовка производства | ||||||||||||||||

| Снабжение | Хранение входящих запасов | Производство | Хранение готовой продукции | Отгрузка и продажа готовой продукции | Послепродажное обслуживание | |||||||||||

Рис. 1. Цепочка формирования затрат и создание стоимости продукции

Она позволяет конкретизировать принцип гарантии качества и увидеть когда, т.е. на каком этапе деятельности, и где, в каком подразделении, он реализуется. Поскольку за каждый этап и подразделение несет ответственность руководитель, становиться ясно, кто отвечает за качество продукции. То, что подразумевают под гарантиями, есть технические, технологические, экологические, эргономические, экономические и иные показатели качества, которые и обеспечивают удовлетворение запросов потребителя.

Затраты на качество связаны не только непосредственно с производством продукции, но и с управлением этим производством.

Укрупненные затраты, связанные с качеством продукции, можно разделить на научно-технические, управленческие и производственные. Научно-технические и управленческие подготавливают, обеспечивают и контролируют условия производства качественной продукции, т.е. как бы предопределяют наличие и величину производственных затрат.

Если разработка и конструирование новой продукции осуществляются внешними организациями, то затраты, обеспечивающие качество на данном предприятии, будут включать в себя только издержки на внедрение. В отдельных случаях, особенно при производстве новой продукции, контроль за ее подготовкой и освоением ведут конструкторские подразделения.

В общем случае управленческие затраты, связанные с гарантией качества изделия, включают в себя:

· транспортные – внешние и внутренние перевозки сырья, комплектующих и готовой продукции;

· снабженческие – закупка запланированного по видам, количеству и качеству сырья и комплектующих материалов;

· затраты на подразделения, контролирующие производство;

· затраты, связанные с работой экономических служб, от деятельности которых зависит качество продукции: плановый отдел, финансовый отдел, бухгалтерия и др.;

· затраты на деятельность других служб аппарата управления предприятием, которые в различной степени связаны и влияют на обеспечение качества продукции, особенно управление кадрами, в функции которого входит набор персонала, повышение его квалификации и проверка соответствия требуемому уровню и условиям.

Производственные затраты в свою очередь можно разделить на материальные, технические и трудовые. Причем все они прямо относятся на стоимость продукции. И если величину управленческих затрат в затратах на качество можно определить лишь условно, опосредованно, то размер материальных производственных затрат поддается прямому счету. Значительно проще, чем управленческие, рассчитать и размер технических производственных затрат – через амортизационные отчисления, и трудовых – через заработную плату (оплату нормо-часов).

С целью управления затратами, связанными с обеспечением качества продукции, надо различать базовые затраты, которые образуются в процессе разработки, освоения и производства новой продукции и являются в дальнейшем до момента ее снятия с производства их носителем, и дополнительные затраты, связанные с ее усовершенствованием и восстановлением утерянного (недополученного по сравнению с запланированным) уровня качества.

Основная часть базовых затрат отражает стоимостную величину факторов производства, а также общехозяйственные и общепроизводственные расходы, относимые на изготовление конкретного изделия через смету затрат.

Дополнительные затраты включают в себя затраты на оценку и затраты на предотвращение. К первым относятся расходы, которые несет предприятие для того, чтобы определить, отвечает ли продукция запланированным техническим, экологическим, эргономическим и прочим условиям. Ко вторым относятся расходы на доработку и усовершенствование продукции, не отвечающей стандартам, лучшим мировым образцам, требованиям покупателя, на проверку, ремонт, усовершенствование инструмента, оснастки, техники и технологии, а в отдельных случаях и на остановку производства.

Существует еще одна группа издержек, которые при их возникновении следует относить или к базовым, или к дополнительным в зависимости от новизны продукции. Это затраты на брак и его исправление. Их величина может существенно колебаться и состоять как из расходов на производство забракованной в дальнейшем продукции при наличии неисправимого брака или дополнительно к этому затрат на его исправление, если брак не окончательный, а может также включать оплату морального и/или физического ущерба, нанесенного потребителю некачественной продукцией.

По классификации А. Фейгенбаума, затраты на качество делятся на:

1. Расходы на проведение предупредительных мероприятий

а) планирование качества (организационное обеспечение качества, проектирование изделия, исследования в области надежности и т.д.);

б) контроль технологического процесса (изучение и анализ технологических процессов, контроль над процессом производства и т.п.);

в) проектирование аппаратуры, применяемой для получения информации о качестве (проектирование аппаратуры, используемой для определения качества продукции и технологического процесса, сбора данных, их обработки и т.д.);

г) обучение методам обеспечения качества и работа с кадрами (разработка программ подготовки кадров, направленных на правильное применение работниками методов управления качеством);

д) проверка конструкции изделия (предпроизводственная оценка продукции);

е) разработка систем управления (разработка и управление комплексными системами качества, их совершенствование);

ж) другие расходы, связанные с проведением предупредительных мероприятий.

2. Расходы на оценку качества

а) проведение испытаний и приемочный контроль материалов (оценка качества закупочного материала, командировочные расходы контролеров);

б) лабораторные приемочные испытания (проведение всех видов испытаний в лаборатории или испытательном центре для оценки качества закупочного материала);

в) лабораторные измерения (измерения, проверка контрольно-измерительных приборов, их ремонт и т.п.);

г) технический контроль (оценка качества продукции работниками службы технического контроля);

д) испытания изделий (оценка эксплуатационных характеристик продукции);

е) самоконтроль (проверка качества продукции самими рабочими);

ж) аттестация качества продукции сторонними организациями;

з) техническое обслуживание и проверка аппаратуры, применяемой для получения информации о качестве (проверка и техническое обслуживание этой аппаратуры);

и) техническая проверка продукции и разрешение отгрузки (анализ данных, полученных в результате проведения испытаний и технического контроля, выдача разрешения на отгрузку продукции);

к) испытания в условиях эксплуатации.

3. Издержки вследствие отказов, вызванных внутренними причинами

а) отходы производства (потери, понесенные в процессе достижения требуемого уровня качества);

б) переделка (дополнительные расходы для достижения требуемого уровня качества);

в) расходы на материально-техническое снабжение (расходы в процессе работы с браком и в результате рассмотрения рекламаций на закупленный материал).

4. Издержки вследствие отказов, вызванных внешними причинами

а) рекламации в процессе гарантийного периода (отказы продукции в условиях эксплуатации, ее ремонт или замена);

б) рекламации в послегарантийный период (отказы изделия в условиях эксплуатации по истечении срока действия гарантии);

в) техническое обслуживание (исправление дефектов или недостатков изделий, не являющихся предметом эксплуатационных рекламаций);

г) юридическая ответственность (финансовые потери, вызванные производством некачественной продукции);

д) возврат продукции.

Существует еще несколько классификаций затрат на качество, однако следует отметить, что какая-либо единая, т.е. общепринятая классификация затрат на качество отсутствует даже в развитых западных странах. Именно поэтому в разделе 6 международных стандартов ИСО 9004 виды затрат представлены только двумя группами: производственными и непроизводственными затратами на качество с оговоркой, что такая группировка носит самый общий характер.

Как бы то ни было, затраты на создание, поддержание производства качественной продукции и, следовательно, имиджа самого предприятия образуются как на предприятии, так и за его пределами, поэтому необходим их глубокий качественный и количественный анализ.

2. Информационная база анализа затрат на качество продукции

Для анализа стоимостной величины средств, затрачиваемых на поддержание качества продукции, используется различная информация. Но прежде чем перейти к ее сбору, следует определить, каково назначение информации.

Цель сбора данных в процессе стоимостного анализа качества может состоять в следующем:

· выявление конкурентоспособности продукции на существующих рынках;

· определение размеров необходимых капиталовложений;

· выявление взаимосвязей затрат на качество продукции и результатов хозяйственной деятельности предприятия;

· снижение затрат на единицу продукции при сохранении ее прежнего качества;

· снижение затрат на изделия при одновременном улучшении их свойств;

· определение величины издержек по видам для изменения их структуры;

· увеличение объема производства без снижения качества продукции из прежнего объема ресурсов за счет уменьшения и ликвидации отходов;

· анализ отклонений от установленных требований;

· контроль продукции;

· установление цены на продукцию и др.

Отсюда видно, что часть данных о качестве, касающаяся технических особенностей изделия и его производства, находится на предприятии-изготовителе, а другая – на конкурирующем предприятии или в сфере реализации, т.е. во внешней среде.

Данные для анализа затрат на качество могут быть первичными, как правило, это технические и иные параметры изделий, содержащиеся в ТУ, ГОСТах, сертификатах и иных документах, подтверждающих качество продукции, и вторичными, получающимися в результате обработки первичных.

Данные нуждаются в обработке. Сокращает затраты времени на обработку данных разработка таких видов носителей, которые делают возможными предварительные выводы сразу после сбора данных. Для этого необходимо зарегистрировать источник информации (дату, когда она собиралась, работника, делавшего операцию, станок, на котором производилась обработка, партию используемых материалов и т.п.). Регистрировать информацию следует в таблицах, облегчающих и ускоряющих вычисление статистических показателей, используемых при принятии оперативных управленческих решений и для дальнейшего более глубокого статистико-математического анализа взаимосвязей и тенденций.

Существует огромное количество учетных регистров, варьируемых на различных предприятиях в зависимости от рода деятельности, типа выпускаемой продукции и т.п. (табели, отчеты о расходах, заказы на поставку, отчеты о переделке продукции и т.д.). В качестве примера можно привести регистрацию дефектов контролером ОТК штампованной пластиковой детали. Данная форма позволяет видеть причины брака и быстро определять нанесенный им ущерб и его виновника.

Наименование детали____________________________Дата__________

Производственная операция _ штамповка Участок____________

Станок____________

Всего проконтролировано деталей________________________________

ФИО рабочего_________________________________________________

Предварительное заключение о причине наиболее часто встречающегося дефекта_________________________________ № партии_______

Контролер___________________________________ № заказа________

|

Тип дефекта |

Результат контроля |

Итого |

| Поверхностные царапины | ////\////\////\// | 17 |

| Трещины | ////\////\/ | 11 |

| Вмятины | ////\////\//// | 14 |

| Пропуск операции | //// | 4 |

| Неправильное использование операции | ////\////\////\ | 15 |

| Другие | ////\ | 5 |

| ИТОГО | 66 | |

| Всего забраковано деталей | ////\////\////\////\////\////\/// | 33 |

Рис. 2. Контрольный листок дефектов

Кроме того, дальнейшее проведение в случае необходимости технической экспертизы бракованных деталей и сопоставление ее результатов с предварительным заключением контролера ОТК подтвердит и уровень квалификации последнего.

Как уже было сказано выше, на различных предприятиях могут применяться аналогичные и другие учетные формы. Подобные формы регистрации данных об отклонении параметров качества изделий от запланированного целесообразны для сбора внутренних первичных технических характеристик производимой продукции, которые затем используют в факторном анализе затрат на качество продукции.

Одним из внутренних источников информации, позволяющих определить структуру затрат на изделие и обладающих большим преимуществом перед другими благодаря обязательности составления, преемственности входящих в нее показателей, достоверности и наглядности, является смета затрат на производство. Она удобна для поиска направлений их снижения и минимизации цены изделия. Кроме того, можно использовать данные о затратах на производство по их видам, собираемые на счетах бухгалтерского учета.

Более сложным, трудоемким и дорогим является получение внешней информации. Часть ее содержится в рекламных проспектах, прайс-листах, материалах периодической печати и специальной литературе. Эти данные более надежны по сравнению с получаемыми в сфере реализации путем проведения специальных выборочных обследований по изучению мнения потребителей о цене и качестве продукции. Однако информацию, получаемую из выборочных обследований, трудно чем-либо заменить, если предприятие хочет учесть желание покупателей для увеличения объема продаж путем улучшения свойств продукции. С этой целью можно использовать опрос продавцов продукции и покупателей или проводить анкетирование населения, которое в процессе обработки данных необходимо разбить на группы (классы). Это позволит знать мнение различных социальных, возрастных и других групп населения о продукции предприятия с использованием типической выборки для получения информации.

При сборке таких данных по ограниченному числу потребителей, особенно при малой выборке, удобно построение диаграмм рассеивания, позволяющих изучить зависимость между парами переменных, например ценой и внешним оформлением, упаковкой товара. Этими переменными могут быть:

а) характеристика качества или влияющий на нее фактор;

б) две различные характеристики качества;

в) два фактора, влияющих на одну характеристику качества.

Целесообразно хотя бы одной из переменных брать показатель, выражающий затраты на качество, создание или поддержание какого-либо свойства продукции или цену на нее, т.е. стоимостную величину.

Диаграмма рассеивания строится в несколько этапов. На первом в таблице записывают собираемые данные, между которыми изучается зависимость.

На втором строится шкала значений показателей путем деления разности между их максимальной и минимальной величинами на желаемое (примерно одинаковое) число частей. На оси х откладывают значения факторного, а на оси у – значения результативного признака.

На третьем этапе строят диаграмму рассеивания путем нанесения точек, полученных в результате наблюдения, на график.

На четвертом заключительном этапе вносят адресные: название диаграммы, время наблюдения, имя исполнителя и другие необходимые сведения.

Данные диаграммы рассеивания позволяют сделать предварительные выводы о взаимосвязи исследуемых переменных (например, о предпочтениях покупателей относительно качества упаковки, обеспечивающей сохранность изделия, и цены изделия).

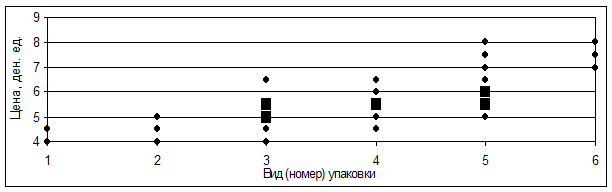

Можно привести следующий пример. Предположим, предприятие выясняет, как влияет качество упаковки часов на спрос на данную продукцию. Для потребителя упаковка является качественным признаком в отношении как внешнего оформления, так и сохранности товара. Для производителя же это еще и количественный показатель, выраженный некоторой суммой затрат. Для удобства сбора данных обозначим каждый вид упаковки номером:

1 – продажа без заводской упаковки (завертывание в бумагу в магазине);

2 – мягкий пакет;

3 – фирменный мягкий пакет;

4 – простая картонная коробка;

5 – пластиковый футляр;

6 – коробка фирменная, подарочная.

Каждому виду упаковки соответствует определенная цена товара (цена упаковки покупателю не сообщается и воспринимается им как разность между последующей и предыдущей ценами изделия в зависимости от оформления). Она колеблется в интервале от 4 до 9 денежных единиц с интервалом в 0,5 денежной единицы. Результаты опроса 30 покупателей, который был реально проведен, приведены в таблице 1:

Таблица 1

Данные опроса покупателей магазина «Подарки» об упаковке и цене часов «Электроника»

|

Цена, ден. ед. |

4 | 4 | 4,5 | 4,5 | 6 | 8 | 5,5 | 5,5 | 5,5 | 5 | |||

| 1 | 2 | 2 | 3 | 4 | 5 | 3 | 4 | 5 | 2 | ||||

|

Цена, ден. ед. |

5 | 5 | 7 | 7 | 7,5 | 4 | 4,5 | 6 | 6 | 7,5 | |||

| 3 | 3 | 5 | 6 | 6 | 3 | 1 | 5 | 5 | 5 | ||||

|

Цена, ден. ед. |

5,5 | 5,5 | 5,5 | 4,5 | 6,5 | 6,5 | 6,5 | 8 | 5 | 5 | |||

| 3 | 4 | 5 | 4 | 3 | 4 | 5 | 6 | 4 | 5 | ||||

Следует обратить внимание, что цена подарочной коробки не называлась и максимальная цена фактически составила 8 денежных единиц.

|

По полученным данным можно построить диаграмму рассеивания (квадратами выделены те точки, значение которых встречалось дважды).

Рис. 3. Диаграмма рассеивания для вида упаковки и цены часов «Электроника»

Данные диаграммы рассеивания позволяют сделать предварительные выводы о взаимосвязи исследуемых переменных; в нашем примере – о предпочтениях покупателя относительно качества упаковки, обеспечивающей сохранность изделия, его эстетического вида, и цены изделия. Предпочтения отданы надежной упаковке при умеренной цене, верхний уровень которой в ответах не назван, что должно обратить на себя внимание предприятия-производителя как сигнал о завышении в глазах покупателя цены. Также можно сделать предварительный вывод о том, что, поскольку точки расположены от нижнего левого угла на данной диаграмме в правый верхний, зависимость между этими двумя показателями прямая.

Таким образом, несмотря на разносторонность информации, характеризующих затраты на качество продукции, и факторы, влияющие на него и на подобные расходы, необходимо и вполне возможно уже на этапе формирования данных использовать наглядные формы их представления в сочетании с методиками первичного анализа: группировкой, графическим анализом и т.д. Это значительно ускоряет процесс анализа и облегчает дальнейшее использование его в целях статистико-математических методов.

3. Методы анализа затрат на качество

В зависимости от целей, задач анализ затрат на качество и возможностей получения необходимых для его осуществления данных аналитические методы существенно различаются. Влияет на это различие и прохождение продукцией определенного этапа деятельности предприятия, и ее место в цепочке формирования затрат в конкретный момент.

3.1. Метод функционально-стоимостного анализа

На этапах проектирования, технологического планирования, подготовки и освоения производства целесообразно применение функционально-стоимостного анализа (ФСА). Это – метод системного исследования функций отдельного изделия или технологического, производственного, хозяйственного процесса, структуры, ориентированный на повышение эффективности использования ресурсов путем оптимизации соотношения между потребительскими свойствами объекта и затратами на его разработку, производство и эксплуатацию.

Основными принципами применения ФСА являются:

· функциональный подход к объекту исследования;

· системный подход к анализу объекта и выполняемых им функций;

· исследование функций объекта и их материальных носителей на всех стадиях жизненного цикла изделия;

· соответствие качества и полезности функций продукции затратам на них;

· коллективное творчество.

Выполняемые изделием и его составляющими функции можно сгруппировать по ряду признаков. По области проявления функции подразделяются на внешние и внутренние. Внешние – это функции, выполняемые объектом при его взаимодействии с внешней средой. Внутренние – функции, которые какие-либо элементы объекта и их связи в границах объекта.

По роли в удовлетворении потребностей среди внешних функций различают главные и второстепенные. Главная функция отражает главную цель создания объекта, а второстепенная – побочную.

По роли в рабочем процессе внутренние функции можно подразделить на основные и вспомогательные. Основная функция подчинена главной и обуславливает работоспособность объекта. С помощью вспомогательных реализуются главные, второстепенные и основные функции.

По характеру проявления все перечисленные функции делятся на номинальные, потенциальные и действительные. Номинальные задаются при формировании, создании объекта и обязательны для выполнения. Потенциальные отражают возможность выполнения объектом каких-либо функций при изменении условий его эксплуатации. Действительные – это фактически выполняемые объектом функции.

Все функции объекта могут быть полезными и бесполезными, а последние нейтральными и вредными.

Цель функционально-стоимостного анализа состоит в развитии полезных функций объекта при оптимальном соотношении между их значимостью для потребителя и затратами на их осуществление, т.е. в выборе наиболее благоприятного для потребителя и производителя, если речь идет о производстве продукции, варианта решения задачи о качестве продукции и ее стоимости. Математически цель ФСА можно записать следующим образом:

где ПС – потребительная стоимость анализируемого объекта, выраженная совокупностью его потребительных свойств (ПС = ån·ci), а З – издержки на достижение необходимых потребительных свойств.

Функционально-стоимостной анализ проводится в несколько этапов.

На первом, подготовительном, этапе уточняют объект анализа – носитель затрат. Это особенно важно при ограниченности ресурсов производителя. Например, выбор и разработка или усовершенствование продукции, выпускаемой в массовом порядке, может принести предприятию значительно больше выгод, чем более дорогого изделия, производимого мелкосерийно. Данный этап завершается, если найден вариант с низкой по сравнению с другими себестоимостью и высоким качеством.

На втором, информационном, этапе собираются данные об исследуемом объекте (назначение, технико-экономические характеристики) и составляющих его блоках, деталях (функции, материалы, себестоимость). Они идут несколькими потоками по принципу открытой информационной сети. В сеть информация по улучшению качества изделия и снижению затрат на его производство поступает из конструкторских, экономических подразделений предприятия и от потребителя к руководителям соответствующих служб. Оценки и пожелания потребителей аккумулируются в маркетинговом отделе. В процессе работы исходные данные обрабатываются, преобразуясь в соответствующие показатели качества и затрат, проходя все заинтересованные подразделения, и поступают к руководителю проекта.

На третьем, аналитическом, этапе подробно изучаются функции изделия (их состав, степень полезности), его стоимость и возможности ее уменьшения путем отсечения второстепенных и бесполезных функций. Это могут быть не только технические, но и органолептические, эстетические и другие функции изделия или его деталей, узлов. Для этого целесообразно использовать принцип Эйзенхауэра – принцип АВС, в соответствии с которым функции делятся на:

- А – главные, основные, полезные;

- В – второстепенные, вспомогательные, полезные;

- С – второстепенные, вспомогательные, бесполезные.

Одновременно отсекаются прежние затраты. Использование табличной формы распределения функций облегчает такой анализ:

Таблица 2

Распределение служебных функций изделия Х по принципу АВС

|

Детали |

Функции |

ИТОГО по детали |

Предварительный вывод |

|||

|

1 |

2 |

3 |

4 |

|||

|

1 |

А | В | В | С | 1С | - |

|

2 |

В | С | А | С | 2С | Усовершенствовать |

|

3 |

В | А | В | С | 1С | - |

|

4 |

С | В | В | А | 1С | - |

|

ИТОГО по функции |

1С | 1С | - | 3С | - | - |

|

Предварительный вывод |

- | - | - | Ликвидировать | - | - |

В итоговые графы заносятся данные о количестве второстепенных, вспомогательных, бесполезных функций по деталям, что позволяет сделать предварительный вывод об их необходимости.

Далее можно построить таблицу стоимости деталей по смете или наиболее важным ее статьям и оценить весомость функций каждой детали во взаимосвязи с затратами на их обеспечение. Это позволит выявить возможные направления снижения издержек путем внесения изменений в конструкцию изделия, технологию производства, замены части собственного производства деталей и узлов полученными комплектующими, замены одного вида материалов другим, более дешевым или экономичным в обработке, смена поставщика материалов, размера их поставок и т.д.

Группировка затрат на функции по факторам производства позволит выявить первоочередность направлений снижения себестоимости изделия. Такие направления целесообразно детализировать, ранжируя по степени значимости, определяемой экспертным путем, и сопоставляя с затратами, выбирать пути удешевления продукции. Для этого можно составить таблицу:

Таблица 3

Сопоставление коэффициентов значимости функций и их стоимости

|

Ранг функции |

Значимость, % |

Удельный вес затрат на функцию в общих затратах, % |

Коэффициент затрат на функцию |

| 1 | 40 | 40 | 1,00 |

| 2 | 30 | 50 | 1,67 |

| 3 | 15 | 5 | 0,33 |

| 4 | 10 | 3 | 0,30 |

| 5 | 5 | 2 | 0,40 |

| ИТОГО | 100 | 100 | - |

Сопоставив удельный вес затрат на функцию в общих затратах и значимость соответствующей ему функции, можно вычислить коэффициент затрат на каждую функцию. Оптимальным считается Кз/ф ≈ 1. Кз/ф < 1 желательнее, чем Кз/ф > 1. При существенном превышении данного коэффициента единицы необходимо искать пути удешевления данной функции (в нашем примере это вторая функция).

Результатом проведенного ФСА являются варианты решения, в которых необходимо сопоставить совокупные затраты на изделия, являющиеся суммой поэлементных затрат, с какой-либо базой. Этой базой могут, например, служить минимально возможные затраты на изделие. Теория ФСА предлагает исчислять экономическую эффективность ФСА, которая показывает, какую долю составляет снижение затрат в их минимально возможной величине:

где КФСА – экономическая эффективность ФСА (коэффициент снижения текущих затрат); Ср – реально сложившиеся совокупные затраты; Сф.н. – минимально возможные затраты, соответствующие спроектированному изделию.

На четвертом, исследовательском, этапе оцениваются предлагаемые варианты разработанного изделия.

На пятом, рекомендательном, этапе отбираются наиболее приемлемые для данного производства варианты разработки и усовершенствования изделия. С этой целью можно рекомендовать построение матричной таблицы:

Таблица 4

Таблица решений по вариантам выбора изделий для производства

|

Варианты управленческих решений |

||||

|

предпочтительный |

проблематичный |

нежелательный |

||

|

А Значимость функции: высокая Затраты: низкие Рентабельность изделия: высокая |

В Значимость функции: высокая Затраты: средние Рентабельность изделия: средняя |

С Значимость функции: высокая Затраты: высокие Рентабельность изделия: средняя |

||

|

D Значимость функции: средняя Затраты: низкие Рентабельность изделия: высокая |

E Значимость функции: средняя Затраты: средние Рентабельность изделия: средняя |

F Значимость функции: средняя Затраты: высокие Рентабельность изделия: низкая/средняя |

||

|

G Значимость функции: низкая Затраты: низкие Рентабельность изделия: средняя |

H Значимость функции: низкая Затраты: средние Рентабельность изделия: низкая |

I Значимость функции: низкая Затраты: высокие Рентабельность изделия: низкая |

||

С учетом значимости функции изделия, его узлов, деталей и уровня затрат посредством ценообразования, основываясь на знании спроса на продукцию, определяется уровень ее рентабельности. Все это в совокупности служит цели принятия решения о выборе к производству конкретного изделия или направлений и масштаба его усовершенствования.

3.2. Методы технического нормирования

Существенную помощь в определении и анализе затрат на качество продукции могут оказать методы технического нормирования. Они основаны на расчете подетальных норм и нормативов материальных ресурсов (сырья, покупных комплектующих изделий и других видов материалов), расчете трудоемкости и иных затрат, включаемых в себестоимость продукции в соответствии с проектными размерами, конкретной технологии ее изготовления, хранения и транспортировки, а также затрат на гарантийное и сервисное обслуживание. Для их расчета используются методы микроэлементного нормирования, нормативно-справочные материалы. Методы технического нормирования позволяют достаточно точно определить затраты как на новое изделие по его составляющим, так и на усовершенствование продукции.

Если предприятие переходит к производству новой продукции, имевшей ранее аналог по потребительскому назначению и свойствам, то затраты на качество (Зк) можно определить разностью между затратами на старую (Зст) и новую (Зн) продукцию:

Зк = Зст – Зн , (3)

Если предприятие усовершенствует качественные параметры производимого ранее изделия, то затраты на качество можно определить прямым счетом по соответствующим нормам и направлениям.

Степень взаимосвязи между какими-либо характеристиками качества, имеющими количественное выражение, и затратами на него или ценой изделия в целом как формой его стоимости, в которой основной удельный вес занимают затраты, позволяет определить коэффициент корреляции. Его можно исчислить по формуле:

![]()

где

где

где n – число пар данных; S(xy) называется ковариацией; x и y – два исследуемых показателями.

Коэффициент корреляции может принимать значения от –1 до +1. При r, близком к │1│, можно говорить о высокой степени тесноты связи между исследуемыми переменными и напротив: при r, близком к 0, корреляция между ними выражена слабо. Если r = │1│, все точки на диаграмме рассеивания будут лежать на одной прямой. Если же r = 0, корреляционная связь между факторным и результативным показателями отсутствует. Знак «+» или «–» говорит о направлении связи – прямом или обратном. По формулам (4) – (7) и данным табл. 1 можно найти коэффициент корреляции. Дополнительные необходимые расчеты приведены в табл. 5. Тогда, подставив полученные значения, будем иметь:

Отсюда

Значение r, равное +0,758, свидетельствует о наличии высокой положительной корреляции между упаковкой товара, являющейся одним из показателей его качества, и ценой на него, в которой воплощены затраты на товар, что подтверждает предварительный вывод, сделанный по диаграмме рассеивания.

Таблица 5

Показатели для расчета коэффициента корреляции

|

X |

X2 |

Y |

Y2 |

XY |

| 1 | 1 | 4 | 16 | 4 |

| 2 | 4 | 4 | 16 | 8 |

| 2 | 4 | 4,5 | 20,25 | 9 |

| 3 | 9 | 4,5 | 20,25 | 13,5 |

| 4 | 16 | 6 | 36 | 24 |

| 5 | 25 | 8 | 64 | 40 |

| 3 | 9 | 5,5 | 30,25 | 16,5 |

| 4 | 16 | 5,5 | 30,25 | 22 |

| 5 | 25 | 5,5 | 30,25 | 27,5 |

| 2 | 4 | 5 | 25 | 10 |

| 3 | 9 | 5 | 25 | 15 |

| 3 | 9 | 5 | 25 | 15 |

| 5 | 25 | 7 | 49 | 35 |

| 6 | 36 | 7 | 49 | 42 |

| 6 | 36 | 7,5 | 56,25 | 45 |

| 3 | 9 | 4 | 16 | 12 |

| 1 | 1 | 4,5 | 20,25 | 4,5 |

| 5 | 25 | 6 | 36 | 30 |

| 5 | 25 | 6 | 36 | 30 |

| 5 | 25 | 7,5 | 56,25 | 37,5 |

| 3 | 9 | 5,5 | 30,25 | 16,5 |

| 4 | 16 | 5,5 | 30,25 | 22 |

| 5 | 25 | 5,5 | 30,25 | 27,5 |

| 4 | 16 | 4,5 | 20,25 | 18 |

| 3 | 9 | 6,5 | 42,25 | 19,5 |

| 4 | 16 | 6,5 | 42,25 | 26 |

| 5 | 25 | 6,5 | 42,25 | 32,5 |

| 6 | 36 | 8 | 64 | 48 |

| 4 | 16 | 5 | 25 | 20 |

| 5 | 25 | 5 | 25 | 25 |

| ∑116 | ∑506 | ∑170,5 | ∑1008,75 | ∑695,5 |

3.3. Некоторые другие методы анализа затрат на качество

Одним из методов, позволяющих проанализировать изменение затрат, связанных с изменением качества продукции, является индексный метод. Сложность его применения к данному предмету исследования заключается в том, что оба признака должны быть выражены количественно. Качество же не всегда имеет количественное значение и не всегда может быть описано словесно, например, продукция, пригодная и не прошедшая сертификацию, соответствующая и не соответствующая техническим условиям и др.

Если показатель качества имеет числовые характеристики, то при построении индексов их можно использовать как веса затрат. В противном случае весами может служить количество элементов конструкции изделия, количество деталей, узлов, изделий.

В табл. 6 приведены данные о запланированной и фактической стоимости стального листа, используемого для производства труб, турбин и т.д.:

Таблица 6

Стоимость стального листа для изделия

|

По плану |

Фактически |

||

|

толщина листа, мм |

стоимость листа, ден. ед. |

толщина листа, мм |

стоимость листа, ден. ед. |

| 4,62 | 42 | 3,05 | 48 |

| 4,50 | 42 | 3,16 | 48 |

| 4,43 | 44 | 2,86 | 50 |

| 4,81 | 42 | 2,71 | 50 |

| 4,12 | 44 | 2,62 | 50 |

| 4,01 | 44 | 2,53 | 50 |

| 3,88 | 46 | 2,24 | 52 |

| 3,67 | 46 | 2,02 | 52 |

| 3,30 | 48 | 1,95 | 52 |

| 3,21 | 48 | 1,83 | 52 |

| ∑40,55 | ∑446 | ∑24,97 | ∑504 |

Затраты на данное сырье по сравнению с планом без учета изменения его расхода возросли на 13%:

(504 – 446)/446 ∙ 100% = 13%.

Однако из таблицы видно, что вследствие уменьшения толщины стального листа на изготовление изделия его требуется меньше на

100% - 24,97/40,55 ∙100% = 38,42%.

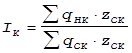

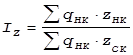

Можно рассчитать индекс затрат с учетом качества и проанализировать влияние на него обоих факторов: изменения расхода нового сырья и его стоимости.

где Iзк – индекс затрат с учетом качества;

qнк – расход нового по качественным характеристикам сырья, нат. ед.;

qск – расход старого по качественным характеристикам сырья, нат. ед.;

zнк – затраты (стоимость) нового сырья, ден. ед.;

zск – затраты (стоимость)

старого сырья, ден. ед.;

zск – затраты (стоимость)

старого сырья, ден. ед.;

– индекс, учитывающий изменение качества сырья, без изменения его стоимости;

– индекс, учитывающий изменение качества сырья, без изменения его стоимости;

– индекс, учитывающий изменение затрат на продукцию, с учетом изменения качества сырья.

![]()

Тогда для нашего примера:

Таким образом, с учетом потребления более качественного сырья индекс затрат с учетом качества составил 69,7%, т.е. затраты снизились по сравнению с планом на 30,3% (100,0% – 69,7%).

![]()

За счет снижения расхода высококачественной листовой стали по сравнению с запланированной

изменение составило:

Таким образом, снижение составило 38,6% (100,0% – 61,4%).

Изменение же стоимости нового качественного материала, вызванное повышением трудоемкости его обработки и оплаты трудозатрат, равняется:

Т.е. стоимость материала повысилась на 13,4% (113,4% – 100,0%).

Проверить можно следующим образом:

что подтверждает правильность проделанных вычислений.

Для оценки качества и конкурентоспособности изделия возможно также применение метода бальной оценки и метода удельной цены. Метод бальной оценки основан на выставлении каждому качественному параметру изделия балла с учетом значимости этого параметра для изделия в целом и избранной для оценки шкалы – 5-, 10- или 100-балльной. После этого определяется средний балл изделия, характеризующий уровень его качества в баллах. Для расчета цены новой продукции можно использовать формулу:

![]()

где Рн – цена новой продукции, ден. ед.; Рб – цена базовой продукции, ден. ед.; Бб – сумма баллов, характеризующих параметры качества базовой продукции; Бб – сумма баллов, характеризующих параметры качества новой продукции.

Метод удельной цены заключается в определении цены на основе расчета стоимости единицы основного параметра качества: мощности, производительности и т.д. Для расчета используется формула:

где Пн – значение основного параметра качества нового изделия, балл; где Пб – значение основного параметра качества базового изделия, балл;

Оба этих метода целесообразно применять как составные части сравнительного анализа изделий для решения вопроса об их запуске в производство или эффективности предлагаемых качественных усовершенствований. Однако, на практике для решения вопроса о выборе изделия для запуска в производство должны проводиться все виды проектного анализа: коммерческий, технический, организационный, социальный, экологический и экономический. Для этого следует применять все доступные в каждой конкретной ситуации методы. Только такой анализ может считаться полноценным и дать объективный результат для принятия управленческого решения.

4. Анализ брака и потерь от брака

Политика предприятия должна изначально иметь целью высокое качество продукции. Однако брак, являющийся его противоположностью, может возникнуть на любом предприятии. Его необходимо учитывать.

Брак может быть обнаружен на самом предприятии-производители и за его пределами. Проявившийся в сфере реализации или в процессе использования продукции брак свидетельствует как о плохом ее качестве, так и о качестве работы предприятия. Он называется рекламацией.

Рекламации сравнивают по стоимости и по количеству с прошлым периодом. Их рассчитывают на 100, 1000, 10000 изделий в зависимости от объема производства. Появление рекламации наносит производителю не только материальный, но и моральный ущерб, сказываясь на его репутации.

При анализе брака рассчитывают абсолютные и относительные показатели.

Абсолютный размер брака представляет собой сумму затрат на окончательно забракованные изделия и расходов на исправление исправимого брака. Абсолютный размер потерь от брака получают вычитанием из абсолютного размера брака стоимости брака по цене использования, суммы удержаний с лиц-виновников брака и суммы взысканий с поставщиков за поставку некачественных материалов.

Относительные показатели размера брака и потерь от брака рассчитывают процентным отношением абсолютного размера брака или потерь от брака соответственно к производственной себестоимости товарной продукции.

Рассмотрим пример.

Таблица 7

Расчет показателей брака

|

Отчетный год |

|||

| 1 | Себестоимость окончательного брака | 20 000 | 24 000 |

| 2 | Расходы по исправлению брака | 10 000 | 7 500 |

| 3 | Абсолютный размер брака (с.1 + с.2) | 30 000 | 31 000 |

| 4 | Стоимость брака по цене использования | 6 000 | 6 500 |

| 5 | Суммы, удержанные с лиц-виновников брака | - | 1 500 |

| 6 | Суммы, взысканные с поставщиков | - | 8 000 |

| 7 | Абсолютный размер потерь от брака (с.3 - с.4 - с.5 - с.6) | 24 000 | 14 700 |

| 8 | Валовая (товарная) продукция по производственной себестоимости | 400 000 | 420 000 |

| 9 | Относительный размер брака (с.3 / с.8 · 100%) | 7,5 | 7,5 |

| 10 | Относительный размер потерь от брака (с.7 / с.8 · 100%) | 6,0 | 3,5 |

Из табл. 7 можно сделать вывод, что основной причиной брака явилась поставка некачественного сырья или иных видов материальных ресурсов. В отчетном году, основываясь на опыте предыдущего периода, производитель составил договор на поставку материалов, предусматривающий компенсацию в случае их низкого качества, которая и позволила сократить абсолютный размер потерь от брака на 9 300 ден. ед. (24 000 – 14 700) или на 38,75% (14 700 / 24 000 · 100%).

Относительный размер потерь от брака снизился на 2,5%.

Можно также определить стоимость годной продукции, которая могла бы быть получена при отсутствии брака (∆q). Для этого следует фактический объем товарной продукции в плановых ценах (q1Pпл) умножить на долю окончательного брака производственной себестоимости (dо.б.).

Пусть для нашего примера q1Pпл = 500 000 ден. ед. Тогда

Менеджеры должны рекомендовать руководству фирмы найти предприятие, поставляющее более качественное сырье для данного производства.

Анализ брака, обнаруженного на предприятии, и анализ рекламаций следует начинать с изучения причин их возникновения. Это позволит более точно определить размер израсходованных средств и пути снижения затрат на обеспечение качества продукции.

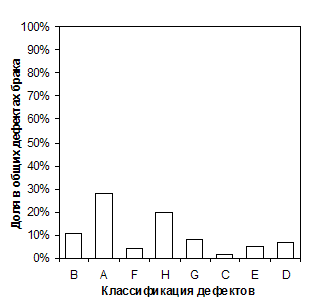

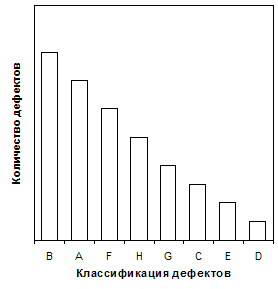

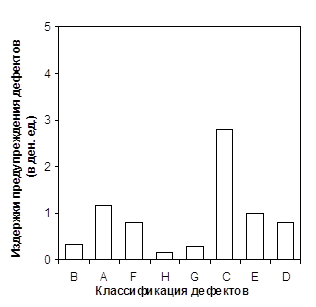

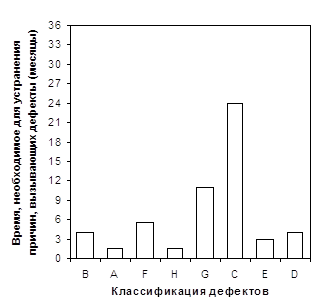

Однако затраты, связанные с решением проблем по возникновению, предотвращению брака, иногда могут превышать затраты, которое несет предприятие, если брак не устранен. Для этого следует тщательно проанализировать затраты на предотвращение различных дефектов и их устранение. В этом могут помочь кривая Парето и дополнительные графики, отражающие издержки, связанные с этими дефектами, оценки издержек, связанных с решением проблем, и оценки времени, требующегося для решения проблем.

На рис. 4 определяется дефект, приводящий к наибольшему числу отказов, но

последующие графики (рис. 5, 6 и 7) показывают, что область наибольшего числа

дефектов не соответствует области наибольших издержек для компании, вызываемых

браком, поскольку имеющая этот дефект деталь гораздо дешевле, менее важна или

легче поддается исправлению. Если деталь изготавливается в гораздо большем

количестве по сравнению с остальными, то число дефектов этого вида может ввести

в заблуждение, так как большое абсолютное число может составить в данном случае

низкий процент. Например, 5% случаев отказа из 10 000 деталей составляет 500 случаев

брака, но 20% из 1 000 деталей –

«всего лишь» 200 случаев.

|

Рис. 4. Кривая Парето для различных дефектов |

Рис. 5. Взаимосвязь издержек и дефектов |

|

|||

|

|||

|

Рис. 6. Издержки предупреждения брака |

Рис. 7. Сроки, необходимые для устранения причин, вызывающих дефекты |

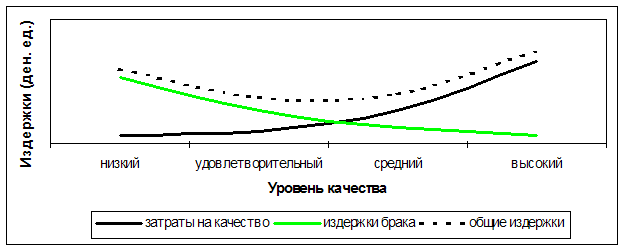

Конечно же, при увеличении издержек на управление качеством издержки брака будут уменьшаться. Однако это не значит, что предприятию стоит неограниченно увеличивать затраты на качество. Необходимо постоянно анализировать издержки на управление качеством, издержки брака и общие издержки предприятия, т.к. при необоснованном увеличении затрат на качество возможен рост общих издержек.

![]()

Издержки контроля качества и издержки брака могут быть нанесены на один и тот

же график, как это сделано на рис. 8.

Рис. 8. Экономическая эффективность управления качеством

Точка пересечения этих двух кривых обычно является точкой минимальных издержек. Но на практике нелегко получить даже приблизительную оценку, поскольку приходится учитывать много других переменных. Тем не менее эта задача является самой важной задачей для руководства. На многих фирмах такие расчеты не производятся, хотя расчет затрат на качество может служить источником огромной экономии.

Затраты на обеспечение качества продукции являются частью общих затрат на производство и эксплуатацию продукции за весь период ее службы. С экономических позиций эти затраты представляют собой сумму текущих и единовременных затрат, используемых изготовителем и потребителем на всех этапах жизненного цикла продукции.

Анализ расходов на качество проводится в основном с целью определения важнейших и первоочередных задач по повышению качества. В зависимости от целей, задач анализа на качество и возможностей получения необходимой информации методу управления затратами могут быть различны. На это влияет и прохождение продукцией определенного этапа деятельности предприятия.

Политика предприятия должна быть направлена на достижение высокого качества. Брак, являющийся его противоположностью, может возникнуть на любом предприятии. Но в любом случае затраты на брак также необходимо анализировать.

Умело организованный анализ затрат на качество и затрат брака может стать источником значительной экономии для предприятия, а также может повысить имидж предприятия в глазах потенциальных клиентов.

Список используемых источников

1. Карначева Т. Г. Оценка затрат на качество продукции // Автоматизация и современные технологии, №6, 1996

2. Крылова Г. Д. Зарубежный опыт управления качеством. – М: Издательство стандартов, 1992

3. Робертсон А. Управление качеством. – М: Прогресс, 1974

4. Управление качеством / под ред. С. Д. Ильенковой. – М: ЮНИТИ, 1998

5. Фейгенбаум А. Контроль качества продукции. – М: Экономика, 1986