Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Анализ рентабельности организаций

Реферат: Анализ рентабельности организаций

ВВЕДЕНИЕ.

В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности деятельности того или иного предприятия. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности).

Необходимо отметить, что показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия.

Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятием, при определении долгосрочного благополучия организации, используются как инструмент инвестиционной политики и ценообразования.

Целью написания данной работы является изучение методики расчета показателей рентабельности и применение ее на практике, используя финансовую отчетность ОАО «Тюменский завод медицинского оборудования и инструментов».

Для достижения поставленной цели необходимо решить следующий круг задач:

- дать определение понятия рентабельности, раскрыть его значение для финансового анализа и охарактеризовать основные области его применения;

- рассмотреть систему показателей рентабельности в соответствии с их классификацией на показатели рентабельности хозяйственной деятельности, финансовой рентабельности и показатели рентабельности продукции;

- провести анализ уровня и динамики доходности хозяйственной деятельности ОАО «Тюменский завод медицинского оборудования и инструментов завод»;

- дать оценку уровня и динамики рентабельности финансовой деятельности анализируемого предприятия;

- охарактеризовать эффективность основной деятельности предприятия по производству и реализации товаров, работ, услуг;

- сделать необходимые выводы по показателям рентабельности ОАО «Тюменский завод медицинского оборудования и инструментов».

Как уже было отмечено, анализ показателей рентабельности будет производиться на основании финансовой отчетности, а именно «Бухгалтерского баланса», «Отчета о прибылях и убытках» и «Приложения к бухгалтерскому балансу» ОАО «Тюменский завод медицинского оборудования и инструментов».

ОАО «Тюменский завод медицинского оборудования и инструментов» осуществляет свою производственную деятельность с 1962 года. На сегодняшний день завод входит в число ведущих крупнейших предприятий медицинской промышленности. Ассортимент выпускаемой им продукции включает медицинское оборудование и инструменты однократного применения, медицинскую мебель, запасные части к медицинским изделиям, упаковочные многослойные пленки, товары хозяйственного и бытового назначения. Кроме того, завод осуществляет услуги по монтажу, наладке и сервисному обслуживанию выпускаемых изделий.

ГЛАВА 1. АНАЛИЗ УРОВНЯ И ДИНАМИКИ РЕНТАБЕЛЬНОСТИ ОРГАНИЗАЦИИ.

1.1. Понятие рентабельности.

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как объем выпуска продукции, объем продаж, прибыль. Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятий. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов.

По мнению других авторов, рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

1.2. Система показателей рентабельности.

В экономической литературе различные авторы по-разному классифицируют показатели рентабельности. Одной из таких классификаций является подразделение на:

- показатели рентабельности хозяйственной деятельности;

- показатели финансовой рентабельности;

- показатели рентабельности продукции.

1.2.1. Анализ рентабельности хозяйственной деятельности.

Рентабельность хозяйственной деятельности (R) характеризует норму возмещения (вознаграждения) на всю совокупность источников, используемых предприятием, т.е. является отношением суммы доходов вкладчиков и кредиторов (П) к сумме инвестированного ими капитала (ИК):

![]() .

(1)

.

(1)

В качестве инвестированного капитала при оценке эффективности хозяйственной деятельности необходимо использовать сумму всех активов, так как их общая величина учитывает все долги предприятия, в том числе и по эксплуатации.

Некоторые экономисты предлагают из общей величины активов исключать бездействующие и избыточные основные производственные средства, оборудование к установке, денежные средства, нематериальные активы, т.е. средства, которые не способствуют получению прибыли. Однако такой подход является недостаточно оправданным, а показатель не широко используется на практике. Это связано с тем, что руководство предприятия должно не только эффективно использовать активы в своей деятельности, но и следить за составом активов, не создавая излишних запасов оборудования, материалов и т.д.

При расчетах рентабельности необходимо иметь в виду, что величина инвестируемого в предприятие капитала меняется в течение периода получения дохода, поэтому она должна определяться как его среднее значение. При этом наиболее правильным является расчет средней хронологической величины инвестированного капитала.

Необходимо отметить, что при расчетах коэффициентов рентабельности могут использоваться различные показатели дохода предприятия: валовая прибыль, чистая прибыль, прибыль от реализации. Наиболее оправданным подходом при оценке эффективности хозяйственной деятельности является использование суммы чистой прибыли и процентов, уплаченных за пользование кредитом. С учетом этого основной показатель рентабельности хозяйственной деятельности может быть определен следующим образом:

![]() ,

(2)

,

(2)

где ![]() -- рентабельность

активов; ЧП – чистая прибыль;

-- рентабельность

активов; ЧП – чистая прибыль; ![]() --

проценты, уплаченные за пользование кредитами;

--

проценты, уплаченные за пользование кредитами; ![]() --

ставка налога на прибыль в коэффициенте.

--

ставка налога на прибыль в коэффициенте.

Однако определение уровня рентабельности по данной формуле затруднено тем, что проценты за пользование кредитами включены в себестоимость продукции, а не возмещаются из прибыли. При проведении внутреннего анализа рентабельности такие расчеты становятся возможными. В условиях отсутствия информации внешние субъекты анализа могут использовать только показатель чистой прибыли. Но и чистую прибыль невозможно точно подсчитать по данным текущей отчетности, так как в ней не выделяются платежи в бюджет за счет чистой прибыли, остающейся в распоряжении предприятия. Чистую прибыль можно определить приблизительно, вычитая налог на прибыль из прибыли отчетного периода. Полученный результат имеет завышенное значение, которое может быть уточнено только в ходе проведения внутреннего анализа.

Для

характеристики нормы возмещения стоимости рабочего капитала в качестве

инвестированного капитала используется оборотный (![]() ),

т.е.:

),

т.е.:

![]() .

(3)

.

(3)

Кроме того, для характеристики эффективности производственной деятельности рассчитывается показатель рентабельности производства. При его расчете в качестве инвестированного капитала используется стоимость производственных фондов как сумма основных производственных фондов (ОФ) и материальных оборотных средств (МС):

![]() . (4)

. (4)

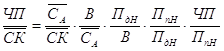

Если в расчете использовать в качестве дополнительной величины объем реализованной продукции, то формулу рентабельности производственной деятельности можно представить в следующем виде:

![]() , (5)

, (5)

где ![]() --

рентабельность производственной деятельности; РП – объем реализованной

продукции;

--

рентабельность производственной деятельности; РП – объем реализованной

продукции; ![]() – среднегодовая стоимость основных

производственных фондов;

– среднегодовая стоимость основных

производственных фондов; ![]() – среднегодовая стоимость

материальных оборотных средств; П – валовая прибыль.

– среднегодовая стоимость

материальных оборотных средств; П – валовая прибыль.

Из приведенной формулы следует, что рентабельность производственной деятельности зависит от изменения двух факторов:

- реализации на рубль производственных фондов;

- прибыли на рубль реализации.

Первый фактор характеризует эффективность использования производственных фондов, т.е. их фондоотдачу, выраженную через объем реализованной продукции. Второй фактор характеризует уровень рентабельности реализованной продукции. Определить влияние перечисленных факторов можно методом цепных подстановок.

Изменение рентабельности за счет влияния фондоотдачи с одного рубля производственных фондов равно:

![]() .

(6)

.

(6)

Изменение рентабельности производственной деятельности за счет влияния уровня рентабельности реализованной продукции равно:

![]() .

(7)

.

(7)

Необходимо отметить, что каждый из рассмотренных факторов является сложным, зависящим в свою очередь от ряда других факторов второго порядка. Так, например, реализация, приходящаяся на один рубль производственных фондов, зависит от эффективности использования основных фондов и материальных оборотных средств. Изменение уровня прибыли, приходящейся на один рубль реализации, зависит от уровня себестоимости и структуры ассортимента реализованной продукции, от изменения качества продукции и цен на нее, от результатов прочей операционной и внереализационной деятельности предприятия.

Чтобы определить раздельное влияние фондоотдачи основных производственных фондов и оборачиваемости материальных оборотных средств на рентабельность производства, используется способ долевого участия. Согласно этому способу отклонение рентабельности отчетного периода от базисного за счет изменения реализации на один рубль фондов распределяется между фондоотдачей основных производственных фондов и оборачиваемостью материальных оборотных средств пропорционально изменению их величины с учетом изменения объема реализованной продукции.

Изменение второго укрупненного фактора (прибыли, приходящейся на один рубль реализации) также зависит от действия факторов второго порядка. К их числу относятся все факторы, оказывающие влияние на изменение валовой прибыли, кроме изменения объема реализованной продукции. Прибыль, полученная за счет роста объема реализации, не влияет на размер прибыли, приходящейся на один рубль реализации, так как с увеличением объема пропорционально меняется и валовая прибыль (числитель расчетной формулы) и реализация продукции (знаменатель формулы).

Влияние факторов второго порядка на рентабельность производства также определяется способом долевого участия. Влияние на рентабельность распределяется между факторами пропорционально их влиянию на валовую прибыль.

2.1.2. Анализ финансовой рентабельности.

Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые представляют предприятию ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли. Система показателей финансовой рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Причем

![]() , (8)

, (8)

где ![]() --

чистая прибыль;

--

чистая прибыль; ![]() -- среднегодовая

стоимость всех активов;

-- среднегодовая

стоимость всех активов; ![]() --

среднегодовая стоимость инвестированного капитала;

--

среднегодовая стоимость инвестированного капитала; ![]() --

среднегодовая стоимость собственного капитала.

--

среднегодовая стоимость собственного капитала.

Несовпадение уровней рентабельности по этим показателям будет характеризовать степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

В экономической литературе наиболее часто встречается следующая формула расчета финансовой рентабельности (RФ):

![]() ,

(9)

,

(9)

где ЧП – чистая прибыль; ![]() –

среднегодовая стоимость собственного капитала.

–

среднегодовая стоимость собственного капитала.

Необходимо отметить, что при расчетах рентабельности стоимость собственного капитала должна рассчитываться именно как средняя за период величина, так как в течение года собственный капитал может быть увеличен за счет дополнительных денежных вкладов или за счет использования образующейся в отчетном году прибыли.

Ставку доходности (чистая прибыль на собственный капитал, или на рентабельность собственного капитала) можно представить расширенным образом с использованием показателя выручки от реализации следующим образом:

![]() , (10)

, (10)

где ![]() -- чистая

прибыль;

-- чистая

прибыль; ![]() -- среднегодовая стоимость

собственного капитала;

-- среднегодовая стоимость

собственного капитала; ![]() -- выручка от

реализации.

-- выручка от

реализации.

Приведенная схема показывает, что ставка доходности является произведением прибыльности реализации продукции для собственников и оборачиваемости собственного капитала. Эта взаимосвязь не достаточно полно характеризует факторы, оказывающие влияние на рентабельность собственного капитала.

Для увеличения числа учтенных факторов и определения их влияния, уровень рентабельности собственного капитала изучают во взаимосвязи со следующими факторами:

- изменением эксплуатационной прибыльности;

- изменением оборачиваемости активов;

- изменением ставки налогообложения;

- изменением доли чистой прибыли, получаемой собственниками;

- изменением финансовой структуры капитала.

Во взаимосвязи с перечисленными факторами ставку доходности собственного капитала можно представить следующим образом:

,

(11)

,

(11)

где ![]() --

чистая прибыль;

--

чистая прибыль; ![]() -- собственный

капитал;

-- собственный

капитал; ![]() -- стоимость активов;

-- стоимость активов; ![]() -- выручка от реализации;

-- выручка от реализации; ![]() -- прибыль до

налогообложения;

-- прибыль до

налогообложения; ![]() -- прибыль после налогообложения,

-- прибыль после налогообложения,

или ![]() ,

(12)

,

(12)

где ![]() --

ставка доходности собственного капитала;

--

ставка доходности собственного капитала; ![]() --

финансовая структура капитала;

--

финансовая структура капитала;![]() --

коэффициент оборачиваемости активов;

--

коэффициент оборачиваемости активов; ![]() -- норма

эксплуатационной прибыльности до налога по результатам;

-- норма

эксплуатационной прибыльности до налога по результатам; ![]() -- ставка налогообложения;

-- ставка налогообложения; ![]() -- доля чистой прибыли в

текущей прибыли.

-- доля чистой прибыли в

текущей прибыли.

Определение влияния изменения факторов на обобщающий показатель можно производить методами элиминирования по следующей схеме:

- влияние изменения финансовой структуры капитала:

![]() (13)

(13)

- влияние изменения оборачиваемости активов:

![]() (14)

(14)

- влияние изменения нормы эксплуатационной прибыли:

![]() (15)

(15)

- влияние изменения ставки налогообложения:

![]() (16)

(16)

- влияние изменения доли чистой прибыли в текущей прибыли:

![]() (17)

(17)

Из схемы взаимосвязи ставки доходности на собственный капитал с факторами видно, что произведение коэффициента оборачиваемости активов, нормы эксплуатационной прибыли и ставки налогообложения представляет собой ставку эксплуатационной прибыльности после уплаты налога (RИК), т.е.:

![]() .

(18)

.

(18)

Доля чистой прибыли в текущей прибыли и финансовая структура капитала позволяют выявить влияние имеющейся у предприятия задолженности на рентабельность собственного капитала. В связи этим в часто в анализе исследуют влияние на рентабельность собственного капитала только изменение ставки доходности инвестированного капитала и влияние изменения уровня задолженности, т.е.:

![]() .

(19)

.

(19)

Подобный анализ полезнее при исследовании рентабельности собственного капитала предприятия в сравнении с другими предприятиями или конкурентами, так как разные предприятия могут добиваться одинакового уровня доходности собственного капитала путем воздействия на нее различных факторов рассмотренной взаимосвязи.

1.2.3. Анализ рентабельности продукции.

Эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг характеризуется показателем рентабельности продукции. Он определяется отношением прибыли к полной себестоимости продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, соотнося различные показатели прибыли с различными показателями затрат на продукцию. Например:

![]() .

(20)

.

(20)

Кроме того, на основе показателей рентабельности продукции можно проводить внутризаводские и межзаводские сравнения как по общему объему продукции, так и по отдельным их видам.

Для характеристики рентабельности реализованной продукции (RРП) прибыль от реализации (ПРП) делят на полную себестоимость реализованной продукции (СРП):

![]() .

(21)

.

(21)

Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации. Иногда при расчетах данного показателя в числителе используют чистую прибыль предприятия. Но на показатель рентабельности продукции, рассчитанный на основе чистой прибыли, оказывают влияние факторы, связанные со снабженческо-сбытовой и другими видами деятельности предприятия. Кроме этого, на показатель оказывает влияние и налогообложение.

Для осуществления контроля не только за себестоимостью реализованной продукции, но и за изменениями в политике ценообразования рассчитывают показатель рентабельности продаж (RРП). Он определяется отношением чистой прибыли (ЧП) или прибыли от реализации (ПРП) к сумме выручки от реализации (ВРП):

![]() . (22)

. (22)

По динамике данного показателя предприятие может принимать решение по изменению ценовой политики или усилению контроля за себестоимостью продукции. Показатель можно определять в целом по продукции или по отдельным ее видам.

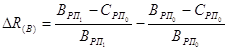

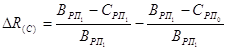

Исходя из приведенной формулы расчета рентабельности продукции, можно определить влияние на ее изменение по сравнению с базисным периодом изменения цен на продукцию и изменения уровня себестоимости. Если представить прибыль от реализации как разницу между выручкой от реализации без НДС (ВРП) и полной себестоимостью реализованной продукции (СРП), то формула расчета рентабельности продаж будет выглядеть следующим образом:

![]() .

(23)

.

(23)

Изменение рентабельности продаж за счет изменения отпускных цен на реализованную продукцию определяется по формуле:

(24)

(24)

Влияние фактора изменения себестоимости на рентабельность продаж составит:

(25)

(25)

Общее изменение рентабельности продаж по сравнению с базисным периодом должно быть равно сумме влияния перечисленных двух факторов, т.е.:

![]() (26)

(26)

ГЛАВА 2. АНАЛИЗ УРОВНЯ И ДИНАМИКИ РЕНТАБЕЛЬНОСТИ ОАО «ТЮМЕНСКИЙ ЗАВОД МЕДИЦИНСКОГО ОБОРУДОВАНИЯ И ИНСТРУМЕНТОВ».

ОАО «Тюменский завод медицинского оборудования и инструментов» (ОАО «ТЗМОИ») осуществляет производственную деятельность с 1962 года.

ОАО «ТЗМОИ» является юридическим лицом, действует на основании Устава и законодательства РФ, имеет самостоятельный баланс, расчетный и другие счета, фирменное наименование и круглую печать. Согласно законодательству РФ, ОАО для достижения целей своей деятельности вправе от своего имени совершать сделки, приобретать имущественные права и исполнять обязанности, быть истцом и ответчиком в суде. При этом ОАО отвечает по своим обязательствам всем своим имуществом, а его акционеры несут риски по обязательствам общества только в пределах стоимости принадлежащих им акций.

На сегодняшний день ОАО «ТЗМОИ» имеет филиалы в Самаре, Костроме, Казани, Москве.

По данным журнала «Эксперт» завод входит в число ведущих крупнейших предприятий медицинской промышленности и предлагает своим потребителям более 200 наименований изделий. Ассортимент выпускаемой продукции включает медицинское оборудование и инструменты однократного применения, медицинскую мебель, запасные части к медицинским изделиям, упаковочные многослойные пленки, товары хозяйственного и бытового назначения. Кроме того, завод осуществляет услуги по монтажу, наладке и сервисному обслуживанию выпускаемых изделий.

Завод поставляет органам здравоохранения в течение одного года более 800 миллионов инъекционных игл и более 360 миллионов шприцев однократного применения. Помимо этого, специалисты завода непрерывно ведут работу по совершенствованию производимых изделий. Так, за последние годы освоено много новинок, усовершенствованы многие выпускаемые изделия, в частности, введены в производство стерилизаторы с микропроцессорным управлением, а в разработке находятся новые проекты.

ОАО “ТЗМОИ” участвует в выставках в различных регионах России. Ежегодно завод является экспонентом выставок “Здравоохранение Сибири” (г. Новосибирск), “Здравоохранение” (г. Москва). С 1996 года ОАО “ТЗМОИ” – постоянный участник престижной всемирно известной медицинской выставки “Медика” в Германии (г. Дюссельдорф).

По состоянию на 1 января 2002 года уставный капитал ОАО «ТЗМОИ» составил 78 тыс. рублей (Приложение 1). При этом объем собственных средств вырос на 133,37% по сравнению с 2000 годом, а объем заемных средств увеличился на 138,96%. Благодаря росту источников образования средств предприятия за последние два года наблюдается рост внеоборотных и оборотных активов на 117,49% и 139,79% соответственно.

Все это свидетельствует о расширении производственной деятельности ОАО «ТЗМОИ» и говорит о том, что его продукция находит признание не только среди отечественных, но и зарубежных потребителей.

2.1. Анализ рентабельности хозяйственной деятельности

ОАО «ТЗМОИ».

Как было отмечено выше, рентабельность хозяйственной деятельности характеризует норму возмещения, или вознаграждения, на всю совокупность источников, используемых предприятием. Поэтому анализ хозяйственной деятельности ОАО «ТЗМОИ» станем осуществлять с расчета уровней и динамики рентабельности активов, оборотного капитала и производственной деятельности на основе показателей финансовой отчетности предприятия за 2000-2001 годы (Приложения 1-6). Для этого мы воспользуемся формулами (2), (3) и (4). Однако для того, чтобы произвести предлагаемые расчеты показателей рентабельности, нам необходимо исчислить некоторые показатели, а именно:

среднегодовую стоимость активов:

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

среднегодовую стоимость оборотного капитала:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб

тыс.руб

среднегодовую стоимость основных производственных фондов (здесь необходимо заметить, что среднегодовая стоимость основных фондов берется в первоначальной оценке по данным ф.№5 «Приложение к бухгалтерскому балансу»; однако в связи с отсутствием данных по первоначальной стоимости основных производственных фондов за 2000 год, расчет среднегодовой стоимости произведем по данным остаточной стоимости):

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

среднегодовую стоимость материальных оборотных средств:

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Таким образом, выполнив необходимые расчеты, мы можем подсчитать показатели рентабельности хозяйственной деятельности:

Таблица 1.

Анализ показателей рентабельности хозяйственной деятельности

ОАО «ТЗМОИ».

| Показатели | За предыду-щий год | За отчетный год | Отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1.Чистая прибыль, тыс. руб. | 326214 | 152567 | -173647 | 46,77 |

| 2.Среднегодовая стоимость активов, тыс. руб. | 533948,5 | 779281 | 245332,5 | 145,95 |

| 3.Среднегодовая стоимость оборотного капитала, тыс. руб. | 343848,5 | 491959,5 | 148111 | 143,07 |

| 4.Среднегодовая стоимость основных производственных фондов, тыс. руб. | 98278 | 150559 | 52281 | 153,20 |

| 5.Среднегодовая стоимость материальных оборотных средств, тыс. руб. | 188886,5 | 290896 | 102009,5 | 154,01 |

| 6.Среднегодовая стоимость производственных фондов, тыс. руб. | 287164,5 | 441455 | 154290,5 | 153,73 |

| 7.Рентабельность активов, % | 61,09 | 19,58 | -41,52 | 32,05 |

| 8.Рентабельность оборотного капитала, % | 94,87 | 31,01 | -63,86 | 32,69 |

| 9.Рентабельность производственной деятельности, % | 113,60 | 34,56 | -79,04 | 30,42 |

Приведенные данные таблица показывают, что рентабельность активов, т.е. доходность вложенный средств в имущество предприятия, по сравнению с предыдущим годом снизилась на 41,52% (при этом его темпы роста по отношению к прошлому году составляют лишь 32,05%) и составила в отчетном году 19,58%. В то же время наблюдается уменьшение уровней рентабельности оборотного капитала и производственной деятельности соответственно на 63,86% и 79,04%. Темпы их роста также достаточно низки по сравнению с 2000 годом и составляют 32,69% и 30,42% соответственно.

Изменения в уровнях рентабельности за различные периоды времени происходят под действием различных факторов, оказывающих влияние как на числитель, так и на знаменатель расчетной формулы. Проведем факторный анализ хозяйственной деятельности ОАО «ТЗМОИ» на основе формулы рентабельности производственной деятельности (5).

Таблица 2.

Расчет влияния факторов на рентабельность хозяйственной деятельности ОАО «ТЗМОИ».

| Показатели | За предыду-щий год | За отчетный год | Отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1.Валовая прибыль, тыс. руб. | 340765 | 163018 | -177747 | 47,84 |

| 2.Среднегодовая стоимость производственных фондов, тыс. руб. | 287164,5 | 441455 | 154290,5 | 153,73 |

| 3.Рентабельность производственной деятельности, % | 118,67 | 36,93 | -81,74 | 31,12 |

| 4. Объем реализованной продукции, тыс. руб. | 962269 | 782605 | -179664 | 81,33 |

| 5. Реализация на 1 руб. производственных фондов | 3,3509 | 1,7728 | -1,5781 | 52,91 |

| 6. Прибыль на 1 руб. реализации | 0,3541 | 0,2083 | -0,1458 | 58,83 |

Приведенные данные таблицы свидетельствуют о том, что уровень рентабельности, исчисленный с помощью валовой прибыли, в отчетном году по сравнению с прошлым также упал на 68,88% (100%-31,12%), что в абсолютном выражении составило 81,74%. На это снижение оказали влияние изменения реализации на 1 руб. производственных фондов и прибыли на 1 руб. реализации, которые были рассчитаны исходя из формул (6) и (7), т.е.:

- изменение рентабельности за счет влияния фондоотдачи с одного рубля производственных фондов равно:

![]() руб. или -55,88%

руб. или -55,88%

- изменение рентабельности производственной деятельности за счет влияния уровня рентабельности реализованной продукции равно:

![]() руб. или -25,86%.

руб. или -25,86%.

При этом на уровень рентабельности производственной деятельности ОАО «ТЗМОИ» оказывают влияние факторы второго порядка. Так, например, реализация, приходящаяся на один рубль производственных фондов, зависит от эффективности использования основных фондов и материальных оборотных средств. Чтобы определить раздельное влияние фондоотдачи основных производственных фондов и оборачиваемости материальных оборотных средств на рентабельность производства, используем способ долевого участия.

Таблица 3.

Расчет влияния на рентабельность производства ОАО «ТЗМОИ»

фондоотдачи и оборачиваемости.

| Показатели | Базисный период | С учетом реализации отчетного периода | Отчетный период | Отклонение от пересчитанно-го базиса | Влияние на рентабельность производства, % |

| А | 1 | 2 | 3 | 4 | 5 |

| 1.Основные производственные фонды, тыс. руб. | 98278 | 66386,79 | 150559 | 84172,21 | -19,01 |

| 2.Материальные оборотные средства, тыс. руб. | 188886,5 | 127592,83 | 290896 | 163303,17 | -36,87 |

| 3.Итого производственные фонды, % | 287164,50 | 193979,62 | 441455,00 | 247475,38 | -55,88 |

где ![]() руб. или -19,01%

руб. или -19,01%

![]() руб. или –36,87%.

руб. или –36,87%.

В нашем примере эффективность использования производственных фондов снизилась в большей степени за счет снижения оборачиваемости материальных оборотных средств. Это и явилось основной причиной снижения реализации на рубль производственных фондов и, как следствие, снижение уровня рентабельности. Для того, чтобы выявить причины снижения эффективности использования фондов и материальных оборотных средств, необходимо изучить показатели, характеризующие состав и структуру производственных фондов, использование фондов по времени, по мощности, по числу единиц, показатели использования материалов в производстве, наличие излишних сырья и материалов и др. Такое исследование факторов становится возможным только в ходе проведения внутреннего, управленческого анализа с использованием всей системы информации о деятельности предприятия.

Изменение второго укрупненного фактора (прибыли, приходящейся на один рубль реализации) также зависит от действия факторов второго порядка. К их числу относятся все факторы, оказывающие влияние на изменение валовой прибыли, кроме изменения объема реализованной продукции. Однако для того, чтобы найти влияние этих факторов, необходимо, прежде всего, найти влияние таких факторов как объем реализации, структуры ассортимента, производственная себестоимость, сумма коммерческих расходов и цен на реализованную продукцию, на изменение прибыли от продаж. При этом нам потребуется пересчитать фактическую продукцию на цены и себестоимость прошлого года. Для этого объем реализованной продукции отчетного периода разделим на индекс цен (по данным государственной статистики он составил в 2001 году 1,204).

Таблица 4.

Расчет влияния факторов на изменение прибыли о продаж ОАО «ТЗМОИ».

| Показатели | Базисный период | С учетом реализации отчетного периода | Отчетный период |

| А | 1 | 2 | 3 |

| 1.Производственная себестоимость, тыс. руб. | 599249 | 404792,7 | 592408 |

| 2.Коммерческие расходы, тыс. руб. | 16010 | 10814,8 | 20958 |

| 3.Итого полная себестоимость, тыс. руб. | 615259 | 415607,5 | 613366 |

| 4.Выручка от продаж, тыс. руб. | 962269 | 650004,2 | 782605 |

| 5.Прибыль от продаж, тыс. руб. | 347010 | 234396,75 | 169239 |

Таким образом, на основе полученных данных мы сможем определить влияние вышеперечисленных факторов на изменение прибыли от продаж, а именно:

- влияние изменения объема реализации:

![]() тыс. руб.,

тыс. руб.,

где ![]() --

процент снижения объема реализации;

--

процент снижения объема реализации;

- влияние изменения структуры ассортимента:

![]() тыс. руб.;

тыс. руб.;

- влияние изменения производственной себестоимости:

![]() тыс. руб.;

тыс. руб.;

- влияние изменения коммерческих расходов:

![]() тыс. руб.;

тыс. руб.;

- влияние изменения цен на реализованную продукцию:

![]() тыс. руб.

тыс. руб.

Таким образом, рассмотрев причины изменения факторов второго порядка, можно рассчитать влияние факторов на прибыль, приходящейся на один руль реализации, который, в свою очередь, влияет на уровень рентабельности производства. Это влияние также определяется способом долевого участия.

Таблица 5.

Расчет влияния факторов, связанных с изменением валовой прибыли, на показатель рентабельности производства ОАО «ТЗМОИ».

| Факторы, обусловившие отклонение суммы валовой прибыли от уровня базисного периода | Влияние на валовую прибыль | Влияние на рентабельность, % |

| А | 1 | 2 |

| 1.Изменение объема реализации, тыс. руб. | -112605 | Х |

| 2.Изменение структуры ассортимента, тыс. руб. | -9 | -0,004 |

| 3.Изменение производственной себестоимости, тыс. руб. | -187615 | -74,479 |

| 4. Изменение коммерческих расходов, тыс. руб. | -10143 | -4,027 |

| 5. Изменение цен на реализованную продукцию, тыс. руб. | 132601 | 52,640 |

| 6. Проценты к получению, тыс. руб. | -515 | -0,204 |

| 7. Доходы от участия в других организациях, тыс. руб. | -11774 | -4,674 |

| 8. Изменение результата от прочей реализации, тыс. руб. | 10748 | 4,267 |

| 9. Изменение внереализационных результатов, тыс. руб. | 1565 | 0,621 |

| 10. Итого прибыль, тыс. руб. | -177747 | Х |

| в т.ч. влияние объема | -112605 | Х |

| остальных факторов | -65142 | -25,86 |

По полученным результатам можно сделать вывод о том, что на прибыль, приходящейся на один рубль реализации, а, следовательно, и на рентабельность производства ОАО «ТЗМОИ» наибольшее влияние оказало повышение производственной себестоимости, что снизило рентабельность на 74,479% и увеличение цен на реализованную продукцию, благодаря чему рентабельность производства выросла на 52,640%. Для того, чтобы выявить причины изменения факторов, обусловивших отклонение суммы валовой прибыли от уровня базисного периода, необходимо иметь данные внутреннего оперативного бухгалтерского учета, что невозможно при изучении финансового состояния предприятия внешними пользователями.

2.2 Анализ финансовой рентабельности ОАО «ТЗМОИ».

Как было отмечено выше, финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые представляют предприятию ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли.

Исследование финансовой рентабельности ОАО «ТЗМОИ» начнем с анализа соотношения чистой прибыли к различным показателям авансированных средств, т.е. с использования формулы (8). При этом необходимо отметить, что инвестированный капитал в данном случае будет равен собственному, т.к. долгосрочных обязательств на протяжении последних двух лет у предприятия не возникало. Поэтому формула будет выглядеть следующим образом:

![]()

Показатель,

характеризующий доходность всего имущества предприятия (![]() ) был рассчитан нами ранее, а для расчета показателя,

отражающего доходность собственного капитала (

) был рассчитан нами ранее, а для расчета показателя,

отражающего доходность собственного капитала (![]() ) необходимо, прежде всего, произвести расчет среднегодовой

стоимости капитала:

) необходимо, прежде всего, произвести расчет среднегодовой

стоимости капитала:

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Получив необходимые данные, можно проанализировать уровни рентабельности по этим показателям за прошлый и отчетный годы соответственно:

![]()

![]()

или ![]()

![]() .

.

Таким образом, можно сделать вывод о том, что доходность собственного капитала выше доходности всех активов предприятия, т.е. анализируемое предприятие эффективно использует свои финансовые рычаги для повышения рентабельности.

Вторым показателем, наиболее полно характеризующим финансовую деятельность ОАО «ТЗМОИ», является показатель рентабельности собственного капитала, который был рассмотрен нами выше. Однако, для более удобного представления данных, участвующих в расчете рентабельности собственного капитала, занесем их в таблицу.

Таблица 6 .

Анализ финансовой рентабельности.

| Показатели | За предыду-щий год | За отчет-ный год | Отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1.Чистая прибыль, тыс. руб. | 326214 | 152567 | -173647 | 46,77 |

| 2.Среднегодовая стоимость собственного капитала, тыс. руб. | 500612,5 | 727764,5 | 227152 | 145,37 |

| 3.Рентабельность собственного капитала, % | 65,16 | 20,96 | -44,20 | 32,17 |

Данные таблицы показывают, что финансовая рентабельность предприятия снизилась в отчетном году на 44,20% по сравнению с предшествующим периодом. На изменение уровня рентабельности против прошлого года повлияли изменения суммы чистой прибыли, полученной предприятием, и суммы собственного капитала, вложенного в предприятие.

Влияние изменения чистой прибыли на рентабельность собственного капитала составило:

![]() руб. или 34,68%.

руб. или 34,68%.

Влияние изменения величины собственного капитала на финансовую рентабельность составило:

![]() руб. или 9,52%.

руб. или 9,52%.

Таким образом, сокращение чистой прибыли в отчетном периоде на 173647 тыс. руб., или на 53,23% (100%-46,77%), вызвало сокращение прибыли на 1 руб. собственного капитала на 34,68 коп. При этом рост среднегодовой стоимости собственного капитала на 227152 тыс. руб., или 45,37%, также отрицательно повлиял на рентабельность собственного капитала и составил 9,52 коп. прибыли на 1 руб. собственного капитала.

Кроме того, как было отмечено выше, ставку доходности (рентабельность собственного капитала) можно представить расширенным образом, используя формулы (11) и (12). Однако для этого, согласно расчету, нам необходимы некоторые показатели, расчет которых приведены ниже в таблице.

Таблица 7 .

Анализ рентабельности собственного капитала.

| Показатели | За предыду-щий год | За отчетный год | Отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

|

1.Финансовая структура капитала (ФСК), руб. |

1,0666 | 1,0708 | 0,0042 | 100,39 |

|

2.Коэффициент оборачиваемости активов (КОА), руб. |

1,8022 | 1,0043 | -0,7979 | 55,73 |

|

3.Норма эксплуатационной прибыльности до налога по результатам (НЭП), руб. |

0,3541 | 0,2083 | -0,1458 | 58,83 |

| 4. Ставка налогообложения (СН), руб. | 0,9573 | 0,9359 | -0,0214 | 97,76 |

| 5. Доля чистой прибыли в текущей прибыли (ДЧП), руб. | 1 | 1 | 0 | 100,00 |

|

6. Рентабельность собственного капитала (RСК), % |

65,16 | 20,96 | -44,20 | 32,17 |

Как показывают данные таблицы, рентабельность собственного капитала упала в отчетном периоде на 44,20%. Причем это изменение было вызвано под действием изменения ряда таких факторов, как изменение финансовой структуры капитала, коэффициента оборачиваемости активов, нормы эксплуатационной прибыльности, ставки налогообложения. Определим влияние изменения названных факторов на обобщающий показатель, применяя формулы (13), (14), (15), (16), (17):

- влияние изменения финансовой структуры капитала:

![]() руб.,

или 0,29%

руб.,

или 0,29%

- влияние изменения оборачиваемости активов:

![]() руб., или -28,96%

руб., или -28,96%

- влияние изменения нормы эксплуатационной прибыли:

![]() руб., или –15,01%

руб., или –15,01%

- влияние изменения ставки налогообложения:

![]() руб., или –0,48%

руб., или –0,48%

- влияние изменения доли чистой прибыли в текущей прибыли:

![]() руб., или 0,00%.

руб., или 0,00%.

Данные расчеты позволяют сделать вывод о том, что лишь благодаря улучшению финансовой структуры на 0,42% доходность собственного капитала ОАО «ТЗМОИ» выросла (хотя и незначительно) и составила 29 коп. на один рубль вложенных средств в собственный капитал. Остальные факторы отрицательно повлияли на рентабельность собственного капитала, причем наибольшее влияние оказала оборачиваемость активов: замедление оборачиваемости на 44,27% (100%-55,73%) по сравнению с прошлым годом повлекло снижение доходности собственного капитала на 28,96%. Также необходимо отметить, что вследствие отсутствия за анализируемый период чрезвычайных расходов и доходов у предприятия, доля чистой прибыли предприятия в текущей прибыли не изменилась и не повлияла на рентабельность собственного капитала.

2.2. Анализ рентабельности продукции ОАО «ТЗМОИ».

Показатели рентабельности продукции характеризуют, насколько эффективно предприятие осуществляло свою основную деятельность по производству и реализации товаров, работ и услуг. Изучение основной деятельности ОАО «ТЗМОИ» начнем с расчета уровней рентабельности по показателям прибыли, отражаемым в отчетности предприятия. Используя формулу (20), получаем результаты за 2000 и 2001 соответственно:

![]()

![]()

или ![]()

![]() .

.

Полученные данные свидетельствуют о верности неравенства и говорят о том, что уровень рентабельности, рассчитанный на основе показателя прибыли от реализации, будет выше уровня рентабельности, рассчитанного с использованием налогооблагаемой прибыли, вследствие имевших место в анализируемом периоде процентов к получению, доходов от участия в других организациях, а также операционных и внереализационных доходов и расходов. В свою очередь, последний показатель также превысит уровень рентабельности, исчисленный исходя из чистой прибыли, т.к. разницу в числителях формулы составит налог на прибыль и иные аналогичные обязательные платежи.

Для характеристики рентабельности реализованной продукции ОАО «ТЗМОИ» применим формулу (21), а расчет произведем в таблице.

Таблица 8.

Анализ рентабельности реализованной продукции ОАО «ТЗМОИ».

| Показатели | За базисный период | По базису на фактически реализованную продукцию | Фактическая себестоимость при базисных ценах | За отчетный период |

| А | 1 | 2 | 3 | 4 |

| 1.Выручка от реализации, тыс. руб. | 962269 | 650004 | 650004 | 782605 |

| 2.Полная себестоимость реализованной продукции, тыс. руб. | 615259 | 415607,5 | 613366 | 613366 |

| 3. Прибыль от реализации, тыс. руб. | 347010 | 234396,5 | 36638 | 169239 |

| 4.Рентабельность реализованной продукции, % | 56,40 | 56,40 | 5,97 | 27,59 |

Из таблицы видно, что реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации, снизился в 2001 году по сравнению с предыдущим годом на 28,81% (27,59%-56,40%). Причем на это снижение оказало воздействие ряда факторов, а именно: влияние изменения себестоимости выпускаемой продукции снизило уровень рентабельность реализованной продукции на 50,43% (5,97%-56,40%); влияние изменения оптовых цен на реализованную продукцию повысило уровень рентабельности на 21,62% (27,59%-5,97%). При этом необходимо отметить, что структура ассортимента выпускаемой продукции на предприятии практически не изменилась и не повлияла существенным образом на уровень рентабельности реализованной продукции и составила 0% (56,40%-56,40%).

Кроме того, для осуществления контроля за себестоимостью реализованной продукции, а также за изменениями в политике ценообразования на исследуемом предприятии, произведем расчет рентабельности продаж в таблице на основании формулы (22).

Таблица 9.

Анализ рентабельности продаж ОАО «ТЗМОИ».

| Показатели | За предыду-щий год | За отчетный год | Отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1.Выручка от реализации, тыс. руб. | 962269 | 782605 | -179664 | 81,33 |

| 2.Полная себестоимость реализованной продукции, тыс. руб. | 615259 | 613366 | -1893 | 99,69 |

| 3. Прибыль от реализации, тыс. руб. | 347010 | 169239 | -177771 | 48,77 |

| 4.Рентабельность продаж, % | 36,06 | 21,63 | -14,44 | 59,97 |

Как показывают данные приведенной таблицы, рентабельность продаж за отчетный год снизилась по сравнению с предыдущим годом на 40,03% (100%-59,97%), что в абсолютном выражении составило 14,44%. Причем на это снижение оказало влияние изменения отпускных цен и себестоимости на реализованную продукцию.

Влияние изменения оптовых цен на рентабельность продаж рассчитывается по формуле (24):

![]() или

14,68%.

или

14,68%.

Влияние изменения себестоимости на рентабельность реализованной продукции определяется по формуле (25):

![]() или

0,25%.

или

0,25%.

Таким образом, из представленных расчетов видно, что снижение оптовых цен на реализованную продукцию на 179664 тыс. руб. (или на 18,67%) в отчетном периоде вызвало уменьшение прибыли на каждый рубль реализованной продукции на 14,68 коп. В то же время небольшое сокращение полной себестоимости на 1893 тыс. руб. (или на 0,31%) повлекло незначительное увеличение уровня рентабельности продаж на 0,25%. Выявление причин, обусловивших изменение как оптовых цен на реализованную продукцию, так и ее себестоимости, возможно лишь при наличии доступа к внутренней информации о деятельности предприятия.

ЗАКЛЮЧЕНИЕ.

Рентабельность характеризует результативность деятельности организации. Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы предприятия. Существуют различные группировки системы показателей рентабельности. Мы рассмотрели одну из таких классификаций с подразделением показателей рентабельности на показатели рентабельности хозяйственной деятельности, показатели рентабельности, характеризующие финансовую деятельность организации и показатели рентабельности продукции.

Как мы выяснили в ходе проведения анализа, рентабельность хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность источников, которые используются предприятием для осуществления своей деятельности.

Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые предоставляют ему ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли с целью получения максимального дохода в будущем.

И, наконец, показатели рентабельности продукции могут ответить на вопросы, касающиеся определения эффективности основной деятельности предприятия по производству и реализации товаров, работ, услуг.

Анализ уровня и динамики показателей рентабельности проводился нами на примере бухгалтерской финансовой отчетности ОАО «Тюменский завод медицинского оборудования и инструментов» за 2000-2001 годы.

Как показывают результаты проведенного исследования, в целом по предприятию наблюдается сокращение рентабельности хозяйственной деятельности. Так, например, доходность вложенных средств собственников предприятия в имущество, упала по сравнению с прошлым 2000 годом на 67,95%; рентабельность оборотного, или рабочего, капитала также снизилась на 67,31%; рентабельность основной, производственной деятельности – на 69,58% (при исчислении рентабельности с использованием чистой прибыли) и на 68,88% (с использованием валовой прибыли в качестве дохода).

Основной причиной такого снижения послужило достаточно резкое снижение валовой прибыли от осуществления основной деятельности ОАО «ТЗМОИ» на 177747 тыс. руб. Причем большое влияние на это оказало изменение производственной себестоимости в отчетном году, что привело к снижению рентабельности производственной деятельности на 74,48%. В то же время изменение оптовых цен на реализованную продукцию увеличило уровень рентабельности на 52,64%. Остальные факторы не оказали существенного влияния.

Другим, не менее важным фактором, оказавшим влияние на рентабельность хозяйственной деятельности стало замедление оборачиваемости материальных оборотных средств в результате их удельного роста по отношению к всему имуществу предприятия на 54,01%. Это влияние сказалось на уменьшении рентабельности производственной деятельности на 36,87%. Кроме того, увеличение доли основных производственных фондов в о общей стоимости имущества предприятия на 52 281 тыс. руб. также снизило рентабельность на 19,01%.

Основным показателем, дающим оценку эффективности инвестиций собственников ОАО «ТЗМОИ», является показатель рентабельности (доходности) собственного капитала. Он, как и показатели рентабельности хозяйственной деятельности, упал в отчетном году на 44,20%. Причем наибольшее влияние оказало замедление оборачиваемости активов на 44,27%, что вызвало спад уровня доходности собственного капитала на 28,96%.

Что касается показателей рентабельности продукции, то они также снизились в 2001 году. Так, показатель рентабельности реализованной продукции составил в отчетном году 27,59%, что на 28,81% ниже предыдущего. Рентабельность продаж ОАО «ТЗМОИ» также упал на 14,44% по сравнению с предыдущим годом, а его темп роста сократился практически вдвое и составил лишь 59,97%.

Таким образом, на основании полученных данных в результате проведения анализа уровня и динамики рентабельности ОАО «ТЗМОИ» можно сделать вывод о том, что предприятие обладает чрезмерными производственными запасами для осуществления своей деятельности. Более того, оно приобретает в отчетном году неоправданное количество основных производственных фондов и материалов для производства товаров, работ, услуг, в то время как объем реализованной продукции находятся в состоянии спада.

Данному предприятию можно порекомендовать снижать себестоимость выпускаемой продукции, вводить в эксплуатацию более технологичное оборудование, обеспечивающее меньшие затраты времени и труда, проводить стимулирующие работы по реализации продукции и т.п., т.е. использовать имеющиеся резервы повышения рентабельности.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ.

1. Бабо А. Прибыль. Пер. с фр./ Общ. ред. и коммент. В.И. Кузнецова. – М.: А/О Издательская группа «Прогресс», «Универс». 1993.

2. Журавкова И.В. Финансово-инвестиционный анализ: Учебное пособие. – Тюмень: Изд-во Тюменского государственного университета, 2000.

3. Калашников С.С. Как повысить рентабельность. – М.: Политиздат, 1986.

4. Прибыль и рентабельность // Эксперт, 2001, №35 (295).

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. – Мн.: ИП «Экоперспектива», 1998.

6. Финансовый бизнес-план: Учеб. пособие / Под ред. действ. члена Акад. инвестиций РФ, д-ра эк. наук, проф. В.М. Попова. – М.: Финансы и статистика, 2000.

7. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2000.

8. Шеремет А.Д., Сайфуллин Р.С. Финансы предприятий. – М.: ИНФРА-М, 1998.

9. Экономика и статистика фирм: Учебник / В.Е. Адамов, С.Д. Ильенкова, Т.П. Сиротина, С.А. Смирнов; Под ред. д-ра эк. наук , проф. С.Д. Ильенковой. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2000.

10. Яцюк Н.А., Халевинская Е.Д. Оценка финансовых результатов деятельности предприятия // Аудит и финансовый анализ, 2002, №1.

11. www.odl.sstu.samara.ru/stat

12. www.webcenter.ru/`tzmoi/