Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Анализ платежеспособности и финансовой устойчивости с.х. предприятий

Реферат: Анализ платежеспособности и финансовой устойчивости с.х. предприятий

КРЫМСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

КАФЕДРА СТАТИСТИКИ И АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

КУРСОВАЯ РАБОТА

ПО "АНАЛИЗУ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ"

НА ТЕМУ:

«Анализ платежеспособности и финансовой надёжности сельскохозяйственного предприятия»

НА ПРИМЕРЕ КСП «СТРАНА СОВЕТОВ»

ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ

Выполнила студентка

4-го курса Финансово-учётного

факультета группы 44-Б

Завацкая О.В

Работу проверила

преподаватель кафедры

____________________

Работа сдана на кафедру «___»_____________________1999 года

Проверена и допущена к защите «___» _______________1999 года

Оценка ______________

Симферополь 1999 г.

Содержание

|

Введение |

3 |

|

1. Краткая финансово-экономическая характеристика КСП "Страна Советов". |

4 |

|

1.1 Анализ организационной структуры предприятия |

4 |

|

1.2 Анализ экономической характеристики производства. |

6 |

|

2. Анализ платежеспособности и финансовой надёжности предприятия. |

12 |

|

2.1 Значение и задачи платежеспособности и финансовой надёжности предприятия. |

12 |

|

2.2 Понятие и определение величины рабочего капитала. |

16 |

|

2.3 Содержание и методика анализа платежеспособности и финансовой надёжности предприятия. |

18 |

|

2.4Оценка платежеспособности и финансовой надёжности КСП «Страна Советов» Первомайского района АР Крым. |

20 |

|

Выводы и предложения. |

30 |

|

Список использованных источников. |

32 |

Введение

Наша страна сейчас переживает не самые легкие времена, когда многие говорят о её независимости, имея ввиду политический аспект этой категории, но подлинная независимость может быть достигнута только тогда, когда государство будет иметь экономическую независимость, то есть кормить свой народ своими продуктами, продавать ему отечественные товары и не зависеть от колебания цен на те или иные товары на мировых рынках. Финансовый кризис в России лета-осени 1998 года и его влияние на экономику и благосостояние украинского народа доказали, что о независимости Украины в экономическом отношении не может быть и речи.

Источником любого богатства или благосостояния является производство, поэтому чтобы иметь средства для устранения последствий различных кризисных явлений необходимо развивать именно производство, которое не только обеспечило бы товарами нашу страну, но и позволило бы выйти с ними на мировые рынки. Высокий уровень международной специализации производства не позволяет любой продукции успешно закрепиться на мировых рынках, поэтому для развития производства конкурентоспособной продукции должны быть определенные предпосылки. Природные условия Украины позволяют говорить о реальной возможности производства конкурентоспособной сельскохозяйственной продукции здесь качественнее и дешевле, чем это делается в других странах. Отрасль сельского хозяйства могла бы стать одним из источников экономического процветания Украины, но к сожалению в настоящее время отечественные товаропроизводители продукции сельского хозяйства, по многим причинам, просто не имеют средств, для нормального ведения процесса производства. Государственная поддержка сельского хозяйства, принятая в практике высокоразвитых стран, у нас практически не ощущается. Поэтому предприятиям приходится самостоятельно изыскивать эти средства. В связи с этим особую важность приобретает финансовый анализ, позволяющий быстро и точно определить дееспособность предприятия, возможность получить кредиты и расплатиться по своим обязательствам. Методика произведения аналитических операций рассматривается в этой курсовой работе.

1. Краткая финансово-экономическая характеристика КСП «Страна Советов» Первомайского района АР Крым.

КСП «Страна советов» было создано в 1996 году на основе колхоза «Страна советов» и является его правопреемником.

Хозяйство находится в северной части Первомайского района АР Крым. Местоположение хозяйства выгодное, поскольку оно расположено в непосредственной близости от районного центра п.г.т. Первомайское (10 км), а также близко от крупного промышленного центра города Красноперекопска (30 км), кроме того до ближайшей железнодорожной станции Воинка– 20 км, по территории хозяйства проходит крупная автомобильная магистраль Симферополь-Армянск , эти условия могли бы способствовать успешной предпринимательской деятельности предприятия. Земли предприятия расположены в Степном агроклиматическом районе, условия которого своеобразные (засухи, суховеи, большие колебания температур, тёмно-каштановые почвы) и для ведения с.х. производства требуют высокой квалификации руководства.

КСП состоит из трёх

отделений, расположенных компактно на расстоянии 5-7 км друг от друга в

населенных пунктах : с. Правда , с. Матвеевка , с. Арбузово , связанных

хорошими грунтовыми и асфальтированными дорогами, таким образом на предприятии

применяется отделенческая система ведения производства. Важным фактором,

влияющим на всю хозяйственную деятельность является наличие орошения на большей

части земель хозяйства, правда следует отметить, что система подачи воды

(лотковая) значительно износилась и требует больших вложений в ремонт, но всё

ещё функционирует и обеспечивает высокие прибавки урожаев с.х. культур.

Хозяйство также имеет совой зерноток, холодильник, винзавод, масоцех ,

деятельность последних, к сожалению, по причине отсутствия средств

приостановлена, но оборудование исправно и могло бы работать, увеличивая доходы

предприятия.

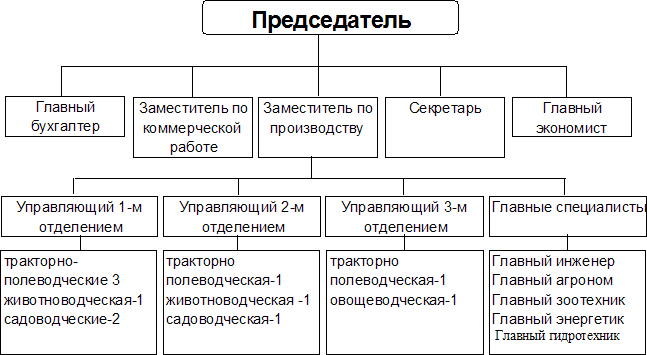

Рис.1.1 Организационно-управленческая структура КСП «Страна Советов» Первомайского района АР Крым.

Как изображено на рисунке 1.1 система управления хозяйством отделенческого типа, то есть хозяйство разбито на отделения по территориальному признаку, во главе каждого отделения стоит управляющий, который отвечает за все работы на вверенном ему участке. управляющим подчиняются все бригады отделения.

Управляющие отделений вместе с главными специалистами хозяйства, отвечающими за сельскохозяйственное производство подчиняются заместителю председателя коллективного сельскохозяйственного предприятия по производству.

Председатель также имеет в своём подчинении заместителя по хозяйственно-коммерческой работе, отвечающего за снабжение и сбыт продукции предприятия, а также специалистов учётно-экономической службы.

Председатель избирается на отчётно-выборном собрании, которое проводится один раз в три года, где всеми членами КСП заслушивается отчёт нынешнего председателя и производятся выборы нового.

Рассмотрим размеры предприятия и производства в таблице 2.1.

Таблица 2.1

Динамика размеров производства КСП « Страна советов» Первомайского района АР Крым.

|

ГОДЫ |

|||||

|

ПОКАЗАТЕЛИ |

1995 |

1996 |

1997 |

1998 |

1998 в % к 1995 |

|

Общая земельная площадь, га в т.ч. с.х. угодий, га, из них пашня сады виноградники орошаемые земли |

5476 5015 4337 541 – 3653 |

4816 4347 3768 550 – 3265 |

4816 4347 3774 371 – 3265 |

4623 4194 3714 371 – 3265 |

84,4 83,6 85,6 68,6 – 89,4 |

| Среднегодовая численность рабочих, чел | 564 | 420 | 374 | 443 | 78,5 |

| Стоимость валовой продукции в сопоставимых ценах, тыс ден. ед. | 2000 | 830.3 | 2498.8 | 1583,1 | 79,2 |

| Среднегодовая стоимость основных средств, тыс. грн | 55562 | 40572 | 36942 | 36914 | 66,4 |

| Средний остаток оборотных средств, тыс. грн | 602 | 1213.6 | 1475.3 | 1325,4 | 220,2 |

| Уставный фонд, тыс. грн | 10553 | 19871,1 | 19095,6 | 18892,7 | 179,0 |

| Выручка от реализации(без НДС), тыс. грн | 1008 | 760,.4 | 1429,8 | 1603,9 | 128,0 |

| Балансовая прибыль, тыс. грн | -1089 | -1572.7 | -690,5 | -338,9 | – |

| Затраты на производство, тыс. грн | 3487,2 | 2997,4 | 2838,6 | 2601,6 | 74,6 |

| Валовой доход, тыс. грн | -1680 | -365.4 | -107.7 | -210,2 | – |

| Поголовье животных, усл. гол. | 1490 | 1490 | 534 | 510 | 34,2 |

| Затраты труда, тыс чел-час | 565 | 679 | 459 | 370 | 65,5 |

Динамика размеров производства КСП « Страна советов» свидетельствует о сокращении масштабов ведения хозяйства, и сокращение общей земельной площади–не самая главная причина. Это сокращение произошло в связи с проведением паевания в хозяйстве и выходом их КСП отдельных пайщиков, решивших на этой основе создать свои фермерские хозяйства–произошло сокращение площадей с.х. угодий и пашни на15-16%. Также в хозяйстве была произведена раскорчёвка старых малопродуктивных садов, в результате площади садов сократились на 31,4%.

Основной причиной снижения объёмов производства стала потеря предприятием большей части оборотных средств в результате инфляции и кризиса, охватившего всю экономику Украины. В хозяйстве не хватает средств для нормального соблюдения технологии производства, не выполняются работы, без которых о получении высоких урожаев не может быть и речи. Работники предприятия уже более 2-ух лет не получают зарплату в её денежном эквиваленте, лишь в конце года хозяйство рассчитывается с ними натуроплатой–сокращение численности работников произошло на 31,5%.

Практически на две трети было сокращено поголовье животных, животноводство ещё недавно было одной из основных отраслей теперь ввиду своей неэффективности сокращается.

За последние три года хозяйство неизменно заканчивало производственный период с убытками, единственной прибыльной отраслью было производство зерновых, этому способствовали относительно высокие урожаи этих культур на орошении, стабильный спрос на эту продукцию на рынке и благоприятные условия для её хранения и переработки.

Стабилизация экономической ситуации в последние годы позволили хозяйству несколько увеличить производство именно зерновых и плодовых культур , что сказалось на выручке от реализации продукции, но тем не менее финансовый результат остался отрицательным, главной причиной этого является неналаженность системы сбыта продукции.

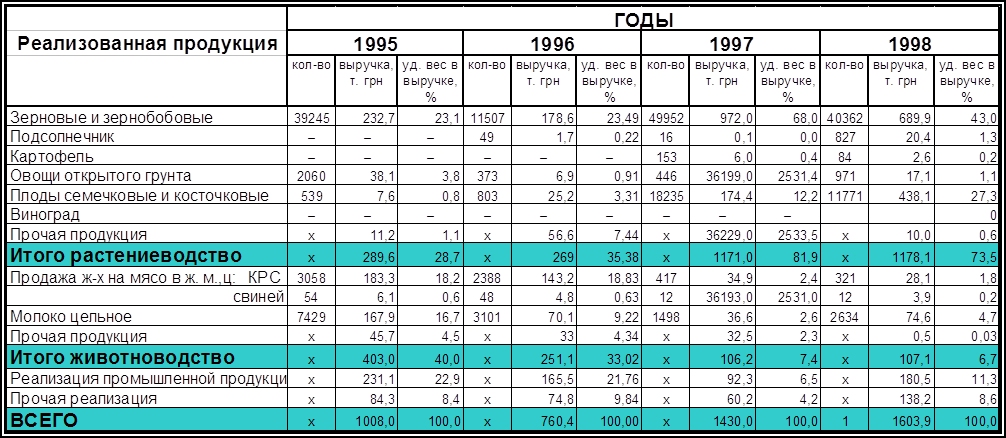

Рассмотрим структуру выручки от реализации в хозяйстве за последние годы в следующей таблице.

Таблица 2.2

Динамика и структура реализации продукции КСП « Страна советов» Первомайского района АР Крым.

Структура денежной выручки является показателем специализации предприятия, однако в нынешних условиях практически любое хозяйство должно пересматривать набор товаров, производимых им и нацеливать его на потребности рынка, эта же ситуация наблюдается в настоящее время и в КСП «Страна советов»

Динамика изменения структуры выручки от реализации свидетельствует о сокращении доли в ней выручки от реализации продукции животноводства, основная масса денежных поступлений происходит от реализации растениеводческой продукции, на её долю в 1998 году приходилось более 73 % выручки.

Наибольший удельный вес в 1998 году занимают отрасли зернового полеводства и плодоводства, эти отрасли имеют наибольшую перспективу своего развития в будущем, поэтому руководство предприятия решило вкладывать средства именно в них.

Таким образом на основании данных о выручке в 1998 году специализацию предприятия можно определить как зерно-плодовую, однако нельзя дать гарантии, что она не изменится в будущем. Высокий уровень специализации производства характерен для стран с развитой рыночной экономикой, такая узкая направленность позволяет предприятию увеличить интенсивность и эффективность вложения средств, закрепиться на определённой рыночной нише и уверенно чувствовать себя в конкурентной борьбе. Можно сказать, что сейчас руководство находится на стадии поиска наиболее оптимальной специализации.

В следующей таблице рассмотрим интенсивность и эффективность ведения производства за последние годы, поскольку их уровень во многом обуславливают результативность хозяйствования вообще.

Таблица 2.3

Уровень и динамика интенсивности и эффективности ведения хозяйства КСП « Страна советов» Первомайского района АР Крым.

|

ГОДЫ |

|||||

|

ПОКАЗАТЕЛИ |

1995 |

1996 |

1997 |

1998 |

1998 к 1995 ,% |

|

На 100 га с.х. угодий: Пашни Основных и оборотных средств, тыс грн Многолетних насаждений, га Поголовье скота, усл. гол. Затраты труда, тыс чел-ч Валовой продукции (в соп. ценах), тыс. ден. ед. Валового дохода, тыс. грн Прибыли, тыс. грн |

86,5 1138,9 10,8 29,7 11,3 39,8 – – |

86,6 961,3 12,7 34,2 15,6 19,1 – – |

86,8 883,8 8,5 12,3 18,7 57,5 – – |

88,6 911.8 8.8 12.1 8.8 37.7 – – |

102,4 80,1 81,5 40,7 77,9 84,7 – – |

|

На одного среднегодового работника: Основных средств, тыс грн Энергоресурсов, л.с. Произведено ВП (в соп. ценах), тыс. грн. |

100,3 51,6 3,6 |

96,6 47,4 2,0 |

98,8 53,2 6,7 |

83.3 48.6 3.57 |

83,1 94,2 99,2 |

| Произведено ВП на 1 чел-час, (в соп. Ценах), грн. | 3,5 | 2,0 | 3,1 | 4.3 | 122,9 |

| Урожайность озимых зерновых, ц/га | 21,4 | 10,5 | 31,2 | 27.2 | 127,1 |

|

Урожайность: косточковых, ц/га семечковых, ц/га |

– – |

3,3 3,7 |

3,3 242 |

0.7 28.8 |

– – |

|

Удой молока на 1 корову, л Среднесуточный прирост КРС ,г Среднесуточный прирост свиней, г |

1642 327 127 |

889 370 120 |

912 165 120 |

1398 132 276 |

85,1 40,4 217,3 |

|

Затраты кормов: на 1ц молока, к.е. на 1 ц привеса КРС, к.е. на 1 ц привеса свиней, к.е. |

4,1 18,9 25,7 |

3,0 33,7 26,2 |

3,4 36,4 27,4 |

3.1 63.6 15.4 |

75,6 336,5 59,9 |

|

Уровень совокупной рентабельности, % Норма прибыли, % |

УБЫТОК | УБЫТОК | УБЫТОК | УБЫТОК | |

Как видно из таблицы интенсивность производства, равно как и его эффективность падают, увеличение ряда показателей эффективности связано с сокращением количества работников, занятых в производстве, и увеличением производства некоторых видов продукции, в силу природных факторов.

Легче всего ориентироваться в натуральных показателях, характеризующих хозяйственный процесс, а они свидетельствуют о положительных тенденциях в растениеводстве( урожайность зерновых увеличилась на 27,1%, увеличилась также урожайность плодовых) и отрицательной в животноводстве(удои молока за рассмотренный период упали вдвое, значительно сократились среднесуточные приросты КРС и свиней, увеличился расход кормов на производство единицы продукции).

В целом можно сказать, что уровень интенсивности и эффективности производства крайне низкий, а для его увеличения предприятию необходимы значительные денежные «вливания», источником которых мог бы стать краткосрочный кредит.

Кризис не мог не сказаться на финансовом состоянии предприятия, ведь ежегодно хозяйство теряло около миллиона гривен убытков, кроме того огромные суммы проедала инфляция, динамика изменения финансового состояния будет рассмотрена в других разделах этой курсовой работы

В целом , рассматривая природно-экономическое и финансовое состояние предприятия, можно сделать вывод, что хозяйство располагает большим потенциалом, реализовать который мешает недостаток средств. Изыскание которых должно быть одной из основных задач руководства хозяйства на данном этапе, в противном случае ему грозит банкротство.

2. Анализ платежеспособности и финансовой надёжности предприятия.

2.1 Значение и задачи платежеспособности и финансовой надёжности предприятия.

Финансовый анализ является существенным элементом финансового менеджмента и аудита, Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности повышения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения. В последние годы появилось достаточно много серьезных и актуальных публикаций, посвященных финансовому анализу. Активно осваивается зарубежный опыт финансового анализа и управления предприятиями, банками, страховыми организациями и т.д. Вместе с тем следует отметить, что наличие большого числа интересных и оригинальных изданий по различным аспектам финансового анализа не снижает потребности и спроса на специальную методическую литературу, в которой последовательно, шаг за шагом воспроизводилась бы комплексная логически целостная процедура финансового анализа.

Методика финансового анализа нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами- пользователями информации о деятельности предприятия.

Субъектами анализа выступает, как непосредственно, так и опосредованною, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и др.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам- целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам- выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что только руководство (администрация) предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности- это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Методика финансового анализа состоит из трех взаимосвязанных блоков:

1. анализа финансовых результатов деятельности предприятия;

2. анализа финансового состояния;

3. анализа эффективности финансово-хозяйственной деятельности.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия (форма N1 годовой и квартальной отчетности). Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (форма N 2 годовой и квартальной отчетности). Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к годовой отчетности).

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. при этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором в конечном счете является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия -это лишь “сырая информация”, подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации. необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов- это дедуктивный метод, т.е. от общего к частному, Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

2.2 Понятие и определение величины рабочего капитала.

Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства, содержание и развитие объектов непроизводственной сферы, потребление,а также могут оставаться в резерве. Финансовые ресурсы, используемые на развитие производственно-торгового процесса, представляют собой капитал в его денежной форме.

Таким образом, капитал -то часть финансовых ресурсов Капитал - это стоимость, приносящая прибавочную стоимость.

Только вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль

В структуру капитала входят денежные средства, вложенные

в основные фонды, нематериальные активы, оборотные фонды,

фонды обращения.

Оборотные фонды по вещественному содержанию представляют собой запасы сырья, полуфабрикатов, топлива, тару, расходы будущих периодов, малоценные и быстроизнашивающиеся предметы.

Оборотные производственные фонды принимают однократное участие в производственно-торговом процессе, изменяя при этом свою вещественно-натуральную форму. Их стоимость полностью переносится на вновь произведенный продукт. Основное назначение оборотных фондов заключается в обеспечении непрерывности и ритмичности производства.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они включают произведенную, но не реализованную продукцию, запасы товаров, денежные средства в кассе и в расчетах и др. По характеру участия в производственно-торговом процессе оборотные средства и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы производства в сферу обращения и наоборот, т.е. из одних фондов переходят в другие.

Поэтому они учитываются как единые оборотные средства. Денежные средства, вложенные в оборотные производственные фонды и фонды обращения, представляют собой оборотные средства (оборотный капитал).

В экономической литературе часто встречается понятие «рабочий капитал», причём трактовка этого понятия различна – одна группа экономистов подразумевает под этим термином всю сумму оборотных средств предприятия (оборотный капитал), собственные оборотные средства называются ими чистым оборотным капиталом.

Другая группа учёных-экономистов считают капиталом только собственные средства предприятия, поэтому рабочим капиталом называют только собственные оборотные средства.

Оборотные ресурсы предприятия формируются за счёт собственных и заёмных источников финансирования и часто в литературе называются текущими активами. Краткосрочные заёмные средства предприятия, являющиеся источником текущих активов, называются текущими пассивами.

Таким образом , согласно первой концепции, рабочим капиталом предприятия является вся сумма его оборотных средств. Вторая концепция предусматривает расчёт рабочего капитала как разность между текущими активами и текущими пассивами предприятия.

2.3 Содержание и методика анализа платежеспособости и финансовой надёжности предприятия.

Финансовое состояние является комплексным понятием , которое зависит от многих факторов и характеризуется системой показателей , отражающих наличие и размещение средств , реальные и потенциальные финансовые возможности .

Основными показателями , характеризующими финансовое состояние предприятия , являются : обеспеченность собственными оборотными средствами и их сохранность ; состояние нормируемых запасов материальных ценностей ; эффективность использования банковского кредита и его материальное обеспечение ; оценка устойчивости платежеспособности предприятия . Анализ факторов , определяющих финансовое состояние , способствует выявлению резервов и росту эффективности производства .

Финансовое состояние зависит от всех сторон деятельности предприятий : от выполнения производственных планов , снижения себестоимости продукции и увеличения прибыли , роста эффективности производства , а также от факторов , действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов - улучшения взаимосвязей с поставщиками сырья и материалов , покупателями продукции , совершенствования процессов реализации и расчетов При анализе необходимо выявить причины неустойчивого состояния предприятия и наметить пути его улучшения.

Экономический потенциал хозяйствующего субъекта может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны – нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчётности.

Вертикальный анализ показывает структуру средств предприятия и их источников, необходимость и целесообразность проведения этого анализа заключается в :

· переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов;

· относительные показатели в определённой степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчётности.

Вертикальному анализу можно подвергать либо исходную отчётность, либо модифицированную отчётность (с укрупнённой или трансформированной номенклатурой статей).

Горизонтальный анализ отчётности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком, как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменения отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга, поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру отчётной бухгалтерской формы, так и динамику отдельных её показателей.

Важной группой показателей характеризующих финансовое состояние предприятия являются показатели ликвидности - они характеризуют возможность предприятия погасить свои краткосрочные обязательства за счет своих текущих активов.

Среди показателей ликвидности рассчитывают следующие показатели:

1. Коэффициент абсолютной ликвидности - показывающий какая часть текущей задолженности может быть погашена за счет денежных средств и быстрореализуемых ценных бумаг (норматив 20-30%).

2. Коэффициент срочной ликвидности - показывающий какая часть текущей задолженности может быть погашена не только за счет денежных средств и быстрореализуемых ценных бумаг, но и ожидаемых поступлений от дебиторов (норматив 70-80%).

3. Коэффициент общей ликвидности - позволяет установить, в какой мере текущие активы покрывают краткосрочные обязательства (норматив 200-250%).

4. Оборотный капитал - свидетельствует про превышение текущих активов над краткосрочными обязательствами, об общей ликвидности предприятия.

5. Коэффициент ликвидности материальных ценностей - показывает в какой степени материальные ценности (запасы и затраты) покрывают краткосрочные обязательства.

6. Коэффициент ликвидности средств в расчетах - показывает в какой степени ожидаемые поступления от дебиторов будут использованы для погашения краткосрочных обязательств.

7. Коэффициент соотношения дебиторской и кредиторской задолженности - показывает размер кредиторской задолженности на 1грн. дебиторской.

8. Коэффициент маневренности - показывает какая часть собственных средств вложена в наиболее ликвидные активы (норматив >= 0,5).

Платежеспособность характеризует возможность предприятия осуществлять очередные платежи и выполнять денежные обязательства за счет наличных средств, а также легко мобилизуемых активов. Среди показателей платежеспособности рассчитывают:

1. Коэффициент экономической независимости (автономии) - характеризует часть собственных средств в общей стоимости имущества (>0,5).

2. Коэффициент финансирования - показывает какая часть деятельности предприятия финансируется за счет собственных средств (>1).

3. Коэффициент задолженности - показывает какая часть деятельности предприятия финансируется за счет заемных средств (<1).

4. Коэффициент обеспеченности запасов и затрат собственными средствами - показывает, какая часть материальных ценностей покрывается за счет собственных средств (>0,8).

5. Коэффициент обеспеченности товарных запасов - показывает, какая часть товарных запасов покрывается за счет собственных средств (>0,5).

6. Коэффициент обеспеченности оборотных средств - показывает, какая часть оборотных средств покрывается за счет собственных средств (>0,5).

Конечный вывод о финансовом состоянии предприятия возможно сделать только после расчета обобщающих показателей финансовой устойчивости предприятия характеризующих наличие ресурсов у предприятия, а также их достаточность для формирования запасов и затрат..

При оценке финансового состояния следует учитывать что:

1. Если Е1, Е2, Е3 > 0 то предприятие имеет абсолютную финансовую состоятельность;

2. Если Е1 < 0, Е2 > 0, Е3 > 0, то нормальную;

3. Если Е1 < 0, Е2 < 0, Е3 > 0, то нестойкое финансовое положение;

4. Если Е1 < 0, Е2 < 0, Е3 < 0, то кризисное положение,

Е1 – излишек (недостаток) собственных оборотных средств для формирования запасов и затрат;

Е2 – излишек (недостаток) собственных оборотных, долгосрочных заёмных средств для формирования запасов и затрат;

Е3 – излишек (недостаток) собственных оборотных, долгосрочных и краткосрочных заёмных средств для формирования запасов и затрат.

2.4 Оценка платежеспособности и финансовой надёжности КСП «Страна Советов» Первомайского района АР Крым.

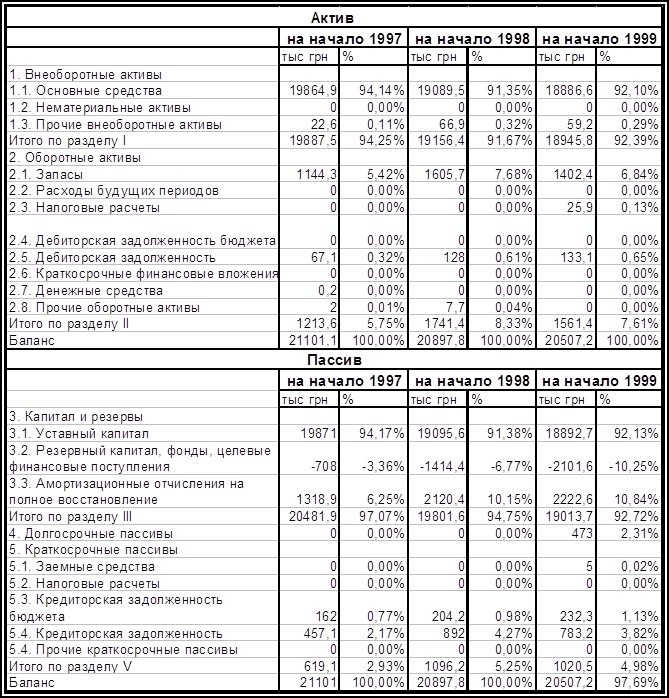

Итак как уже было описано ранее первым блоком анализа финансового состояния предприятия будет оценка его имущественного положения.

В таблице 2.1

проведён вертикальный анализ имущества предприятия

Таблица 2.1

Вертикальный анализ баланса КСП «Страна Советов»

Структурный анализ актива баланса показал что на 1 января 1999 г. уменьшились в удельном весе баланса: сумма внеоборотных активов - если на 01.01.97 г. они составляли 94,25 %, на 01.01.98 г. - 91,%, то на начало 1999 г удельный вес внеоборотных активов составил 92,39 %. Соответственно произошло увеличение суммы оборотных активов на 1,86 %, что должно позитивно влиять на некоторые показатели деятельности предприятия.

Структурный анализ пассива свидетельствует о том что в удельном весе баланса увеличилась сумма краткосрочных пассивов - с 2,93 % на 01.01.97 г. до 4,98 % на 01.01.99 г, что для поддержания адекватной финансовой устойчивости требует большего количества средств для покрытия этих займов.

Собственные источники средств в пассивах предприятия занимают наибольший удельный вес, однако это не должно вводить в заблуждение аналитиков, так как такое высокое значение этого показателя связано с неоднократным проведением индексации стоимости основных средств хозяйства, что по своей сути является только «добавлением нулей» к их стоимости и никаких качественных изменений в их состав не привносит. Хозяйство не располагает в настоящее время достаточным количеством средств для осуществления нормального воспроизводства своего основного капитала, поэтому уже сейчас можно спрогнозировать сокращение удельного веса собственных пассивов, что в принципе и показывает таблица 2.1. общая сумма активов предприятия также сокращается так как ежегодно хозяйство терпит убытки.

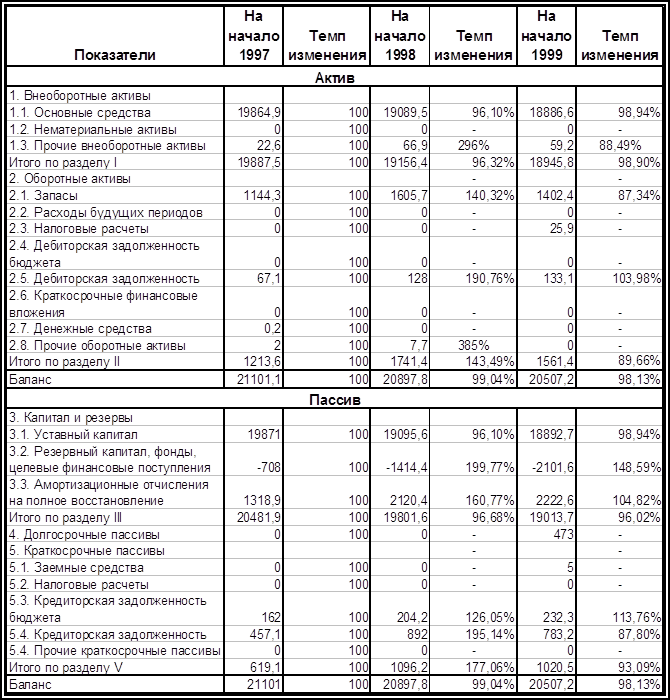

Следующая таблица позволяет рассмотреть тенденции изменения составных частей активов предприятия и их источников, рассчитывает темпы роста или сокращения и на их основе сделать прогноз будущего финансового состояния предприятия в ближайшие годы.

Горизонтальный анализ проводился цепным методом что позволяет проследить динамику по статьям баланса.

Данные таблицы 2.2 свидетельствуют о том, что валюта баланса снизилась на 0,96 % за 1997 г. и на 1,87 % на начало 1999 года в сравнении с началом 1998 г. Данное снижение произошло из-за уменьшения суммы внеоборотных активов на 3,68 % в 1997 г., 1,1 % в 1998 г., несмотря на то что оборотные средства на

Таблица 2.2

Горизонтальный анализ баланса КСП «Страна Советов»

начало 1998г. увеличились более чем на 43%, а к 1999г. снизились на 10,34% по сравнению с 1998г, в первом случае рост был вызван инфляционными процессами, а последующее снижение ежегодными убытками и потерями оборотных средств в результате этого.

Валюта баланса в пассивной части снизилась из-за уменьшения капитала и резервов на 3,32 % в 1997 и на 3,98% в 1998г. Это явилось результатом значительных убытков понесённых предприятием в эти годы. Как положительный фактор можно отметить рост суммы амортизационных отчислений на полное восстановление на 60,77%(1997 г.) и 4,82 % (1998 г.), так как эти средства в дальнейшем могут быть использованы на капитальные вложения для обновления сильно износившихся основных средств хозяйства.

Итак мы видим, что в результате низкой эффективности вложения немногочисленных средств и ежегодных убытков, даже не смотря на инфляцию, сумма имущества предприятия сокращается. Вместе с этим сокращается и доля собственных средств в имуществе (на 3-4 % в год) при одновременном увеличении заёмных пассивов, при таких темпах при нынешнем удельном весе собственных средств 92,7 % предприятие ждёт банкротство через 10-15 лет, что даёт время для выправления существующего положения. Но при существующем темпе снижения доли оборотных активов (примерно 10 % в год) и их крайне низкой обеспеченности (6-7 % в имуществе) предприятие уже через 2-3 года не в состоянии будет нормально вести производственный процесс, что увеличит его убытки и значительно ускорит банкротство.

Таблица 2.3

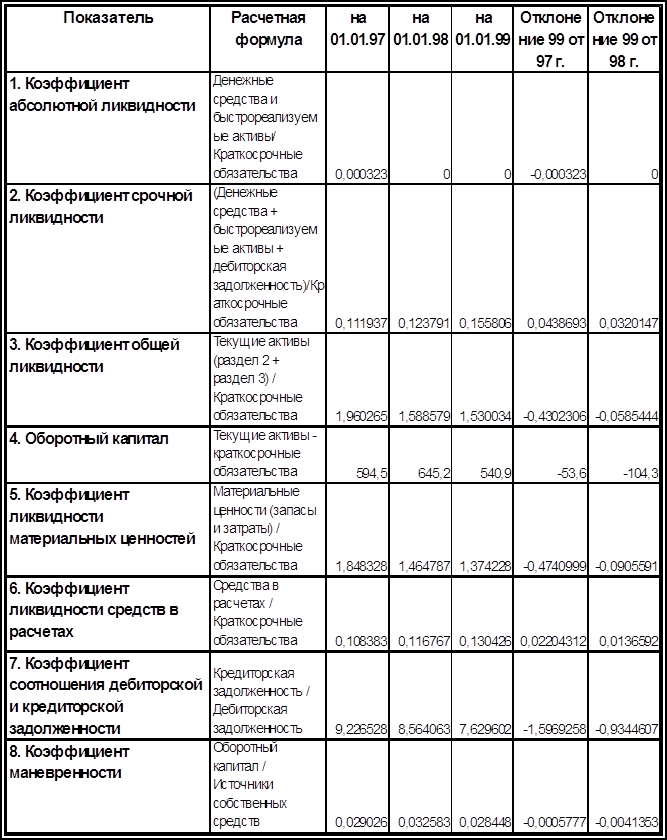

Анализ ликвидности КСП «Страна Советов»

Из таблицы 2.3 видно, что баланс предприятия является ликвидным, так как оно имеет чистый оборотный капитал и его текущие активы превышают текущие обязательства на 594,5 тыс. грн. на начало 1997 г., 645,2 тыс. грн. на 01.01.98 г. и 540,9 тыс. грн. на начало 1999 г. Однако нельзя сказать, что предприятие имеет абсолютно ликвидный баланс, так как коэффициент абсолютной ликвидности на 01.01.99 г. равен 0, ведь хозяйство не располагает денежными средствами , в мировой же практике считается достаточным, если величина этого коэффициента составляет 20-30%. Однако это высказывание нельзя принимать с полной уверенностью, так как в балансе отражаются средства на определенный момент времени, а деньги могут поступить через 2-3 дня после его составления.

Значение коэффициента срочной ликвидности считается нормальным в диапазоне 0,7- 0,8. Если на 01.01.97 г. этот коэффициент составлял 0,111937, а на 01.01.98 г. - 0,123791 что явно недостаточно, то уже на начало 1999 г. данный коэффициент составил 0,155806, т.е. предприятие на конец 1998 года, за счет ожидаемых поступлений от дебиторов, может погасить лишь 15,6 % краткосрочных займов, что также является крайне недостаточным .

Коэффициент общей ликвидности за 1998 год уменьшился на 5,8 %, и при оптимальном значении 2-2,5 является недостаточным по величине. Значение данного коэффициента говорит о необходимости сокращения суммы кредиторской задолженности, как источника формирования оборотных активов.

Коэффициент маневренности по сравнению с началом 1998 года сократился на 4,1% и является далеко не оптимальным (>,= 0,5). Это говорит о том, что предприятие свою основную часть оборотных средств формирует за счет заемных средств. Это подтверждает величина коэффициента соотношения кредиторской и дебиторской задолженности, однако он незначительно улучшился. Если на начало 1998 года предприятие на 1 гривну дебиторской задолженности привлекало 8,56 гривны кредиторской, то на конец года данное соотношение составило 7,63 грн.

Таблица 2.4

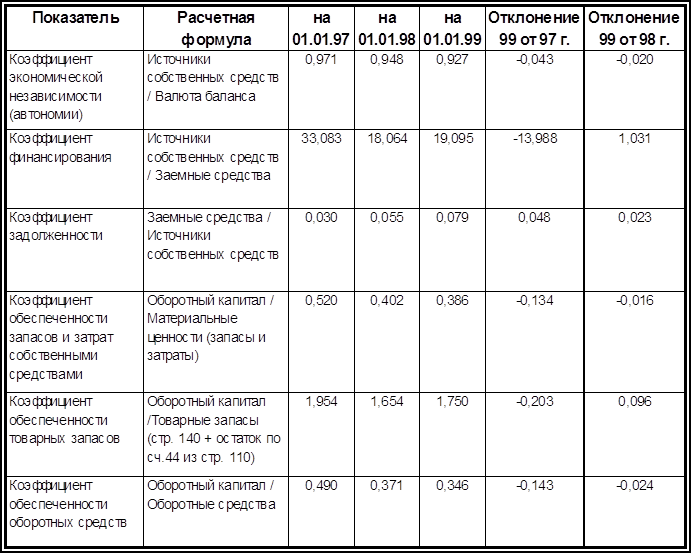

Анализ платёжеспособности КСП «Страна Советов»

Данные расчетов свидетельствуют об ухудшении финансового состояния предприятия. Так коэффициент экономической независимости уменьшился в сравнении с началом 1998 г. на 2 %, то есть на конец периода предприятие 92,7 % имущества покрывало за счет собственных средств.

Коэффициент финансирования не имеет чёткой тенденции . Если на начало 1997 г. на 1 гривну заемных средств предприятие использовало 33,08 грн. собственных, то на конец 1998 г. значение этого коэффициента резко сократилось до 18,06, а затем незначительно выросло на 1,03 грн., однако следует отметить, что предприятие имеет величину этого коэффициента на конец отчетного периода на 18,1 больше чем его критическое значение (> или = 1), однако причины этого мы рассмотрели ранее и сделали вывод, что этот показатель не должен быть основным при оценке финансового состояния предприятия.

Про ухудшение финансового состояния предприятие свидетельствует также увеличение коэффициента задолженности, то есть его зависимость от заемных средств возросла на 0,023 в сравнении с началом 1998 г. Уменьшение коэффициентов обеспеченности также свидетельствует об ухудшении финансового состояния предприятия.

Как уже было отмечено при сохранении таких тенденций и в дальнейшем предприятия неминуемо ждёт банкротство.

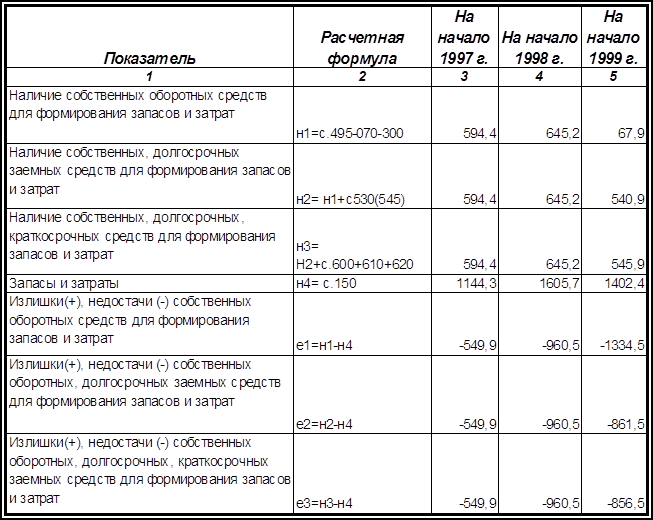

Таблица 2.5

Обобщающие показатели финансовой устойчивости КСП «Страна Советов»

Анализ финансовой устойчивости показал, что предприятие на начало 1999 года как и на начало предыдущих лет находится в кризисном положении и, в сравнении с началом 1997 г. сумма недостачи средств на формирование запасов и затрат увеличилась на 306,6 грн.

Выводы и предложения

КСП "Страна Советов" Первомайского района АР Крым является хозяйством средних размеров, зерно-плодового направления. К сожалению, в связи с тяжёлым экономическим положением предприятие испытывает глубокий кризис спада производства. Основная причина этого–недостаток средств, который не позволяет поддерживать хозяйственную деятельность на должном уровне. В результате этого предприятие не в состоянии производить даже ключевые виды сельскохозяйственных работ, определяющих будущие урожаи и высокую эффективность вложения средств и получения прибылей на эти ресурсы. В последние годы практически не обновляются основные средства хозяйства, КСП несёт убытки и в результате их теряет и оборотные ресурсы.

Такое положение естественно не могло не сказаться на финансовом состоянии предприятия. В данной курсовой работе была применена одна из существующих методик оценки финансового состояния хозяйствующих субъектов, содержание которой сводится к оценке имущественного положения хозяйства (вертикальный и горизонтальный анализ баланса), оценке ликвидности баланса предприятия, оценке платёжеспособности предприятия и оценке финансовой устойчивости. Произведённые расчёты позволяют сделать следующие выводы:

1.собственные источники средств занимают в пассивах предприятия наибольший удельный вес, причина этого неоднократное проведение индексации стоимости основных средств, которая не приводит к качественным изменениям, поэтому данный показатель не может засматриваться как определяющий финансовую устойчивость предприятия;

2.в результате низкой эффективности вложения средств и убытков сумма имущества предприятия в денежном выражении, даже не смотря на инфляцию, сокращается, происходит сокращение собственных источников средств и оборотных активов, в результате этого предприятие в ближайшие года может оказаться на пороге банкротства;

3.баланс предприятия в целом является ликвидным, однако значения показателей ликвидности значительно ниже нормы, хозяйство может быстро рассчитаться только по 15,6 % своих обязательств;

4.расчёты показателей платёжеспособности показали ухудшение финансового состояния предприятия, практически все коэффициенты имеют отрицательную тенденцию;

5.анализ финансовой устойчивости показал, что предприятие находится в крайне кризисном положении.

В качестве предложений по выходу из кризисной ситуации следует рассматривать следующие:

1. хозяйству следует пересмотреть набор продукции, производимой им и сделать упор на с.х. продукты пользующиеся устойчивым спросом, что должно привнести некоторую стабильность в поступление доходов предприятия и формирование оборотных ресурсов;

2. к процессу вложения средств в ту или иную культуру следует подходить как к инвестиционному проекту с обязательным расчётом бюджета затрат и доходов, к оценке этих проектов следует подходить с учётом существующих методик, это позволит повысить эффективность вложения средств;

3. особое внимание следует обратить на процесс формирования и использования оборотных ресурсов, которые необходимо иметь в достаточном количестве для ведения производства и обеспечения платёжеспособности предприятия;

4. в качестве источников оборотных ресурсов может рассматриваться краткосрочный банковский кредит под производство конкретных культур, вексельный кредит, товарный кредит и другие источники финансирования.

Список использованных источников

1.Ворст Й, П.Ревентлоу “Экономика фирмы” изд. “Высшая школа” 1993 г.

2.Баканов М.И., Шеремет А.Д. “Теория экономического анализа” Москва “Финансы и статистика”, 1993 г.

3.Ковалёв В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. -2-е издание, перераб. и доп. -М.: Финансы и статистика,1998.-512 с.

4.Миддлтон Д. Бухгалтерский учёт и принятие финансовых решений. Пер. сангл.; Под ред. И. И. Елисеевой -М. :Аудит, ЮНИТИ, 1997.- 408 с.

5.Палий В.Ф., Л.П. Суздальцева Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко “Бухгалтерский учет в промышленности” Москва “Финансы и статистика” 1993 г.

6.Родионова В.М., Федотова М.А. “Финансовая устойчивость предприятия в условиях инфляции” Москва “Перспектива” 1995

7.Технико - экономический анализ производственно - хозяйственной деятельности предприятий изд. “Машиностроение” - 1989 г.

8.Шеремет А.Д. “Экономический анализ в управлении производством” 1984г.

9.Шеремет А.Д., Сайфулин Р.С. “Методика финансового анализа” Москва “Инфра-М” 1995

10.Шишкин А. К., С.С. Вартанян , В.А. Микрюков “Бухгалтерский учет и финансовый анализ на коммерчиских предприятиях” “Инфра -м” - 1996 г.