Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Анализ и управление себестоимостью продукции на примере ОАО Владивостокский рыбокомбинат

Реферат: Анализ и управление себестоимостью продукции на примере ОАО Владивостокский рыбокомбинат

Содержание

Введение. 4

1 Себестоимость продукции: сущность, состав, теоретические аспекты анализа и управления. 7

1.1................................. Понятие и экономическое содержание себестоимости. 7

1.2............................... Классификация затрат, формирующих себестоимость. 10

1.3............ Снижение себестоимости как фактор социально-экономического развития предприятия. 19

1.4......................... Значение и задачи анализа и управления себестоимостью.. 22

2 Анализ себестоимости продукции на примере ОАО «Владивостокский рыбокомбинат». 25

2.1........ Анализ динамики и структуры затрат по производству продукции. 25

2.2............................................. Факторный анализ себестоимости продукции. 32

2.3 Анализ затрат на рубль товарной продукции. 49

3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат». 54

3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции. 54

3.2..... Анализ функциональной зависимости между издержками и объемом производства. 65

3.3 Управление себестоимостью с использованием перспективного факторного анализа. 67

Заключение. 75

Список литературы.. 79

Приложение. 84

ВведениеВ настоящее время в России развивается производство, а вместе с ним рынок и экономика страны. Если раньше в начале девяностых годов при дефиците товаров не стояла острая проблема реализации продукции, то сегодня можно сказать, что она существует. С процессом наполнения рынка товарами и услугами растет конкуренция, что заставляет каждого участника рынка бороться за свое место. В конкуренции побеждает тот, у кого выше качество и ниже цена на продукцию или услугу. Именно эти два основных фактора влияют на исход борьбы, а резерв улучшения этих факторов как раз и заключены в себестоимость.

Большинства коммерческих предприятий, прежде чем начать свое производство, в качестве основной цели ставят получение прибыли. Прибыль предприятия во многом зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования, в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя — она выравнивается автоматически. Другое дело — затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Естественно, чем выше затраты, тем ниже прибыль и наоборот. То есть между этими показателями существует обратная функциональная связь. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом управлении.

Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии. В обобщенном виде себестоимость продукции отражает все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Можно отметить, что себестоимость применяется для исчисления национального дохода в масштабах страны, является одним из основных факторов формирования прибыли, является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов управления. Себестоимость продукции неразрывно связана почти со всеми показателями хозяйственной деятельности предприятия, и они получают в ней свое отражение. С этой точки зрения этот показатель обобщает качество всей работы предприятия.

Успех фирмы зависит от формирования себестоимости по нескольким причинам:

1) затраты на производство изделия выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены;

2) информация о себестоимости продукции лежит в основе прогнозирования и управления производством и затратами;

3) знание себестоимости необходимо для определения рентабельности отдельных видов продукции и производства в целом, определения оптовых цен на продукцию, осуществления внутрипроизводственного хозрасчета.

В себестоимости продукции отражаются достижения и недостатки в любой области хозяйственной деятельности предприятия. Важность этого показателя особенно усиливается, в связи с большим объемом производства и непрерывным его ростом, так как при этом снижение одного из элементов затрат себестоимости приводит к росту конкурентоспособности и рентабельности продукции. Известно, что снижение себестоимости на 5,9% даст такой же эффект, если бы повысить объем продаж на 33% [41].

Снижение себестоимости является фактором повышения рентабельности, роста денежного накопления, достижения экономического эффекта и, следовательно, успеха предприятия. На средства экономии, получаемые путем снижения себестоимости, осуществляется значительная часть затрат по расширению и совершенствованию производства. Каждое предприятие должно уделять повышенное внимание анализу и управлению себестоимости продукции, понимая роль этого показателя в оценке его деятельности.

Проблема анализа и управления себестоимостью стоит перед многими предприятиями, в том числе и перед рыбоперерабатывающими, которые составляют часть рыбной отрасли. Значение развития этой отрасли огромна, так как она является одной из ведущих отраслей экономики, дающая, к примеру, только Приморскому краю до 40 процентов поступлений в бюджет. То есть, развитие рыбной отрасли дает не только рабочие места в крае и доступность рыбной продукции на рынке населению, но и налоги в бюджеты разных уровней, способствующие социальному и экономическому подъему.

Основой выбора темы «Анализ и управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» был не только интерес изучения и проведения анализа и управления себестоимостью продукции, но и интерес к самому предприятию. Рыбокомбинат выпускает около 250 наименований продукции, объемы затрат производимые в процессе работы рыбокомбината огромны, а это подчеркивает значение и важность изучения этой темы на его примере.

Целью исследования является объективная оценка уровня и динамики себестоимости продукции, выявление путей ее снижения, а также определение возможностей использования анализа в качестве инструмента текущего и перспективного управления себестоимостью.

В связи с выше изложенным, можно сказать, что выбранная тема является актуальной и будет представлять интерес для широкого круга лиц. Основными задачами, которые мы поставили перед собой в дипломной работе, являются:

1. Раскрыть особенности формирования себестоимости на рыбокомбинате;

2. Проанализировать динамику структуры себестоимости товарной продукции;

3. Выявить факторы, влияющие на себестоимость, и произвести факторный анализ;

4. Выявить факторы, влияющие на рубль затрат товарной продукции;

5. Определить недостатки и трудности управления себестоимостью;

6. Выявить резервы снижения себестоимости продукции.

1 Себестоимость продукции: сущность, состав, теоретические аспекты анализа и управления1.1 Понятие и экономическое содержание себестоимости

В процессе хозяйственной деятельности предприятие осуществляет издержки (материальные, трудовые, финансовые). Издержки предприятия состоят из всей суммы расходов на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и включаются в стоимость продукта. Таким образом, себестоимость является частью цены товара, причем она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Себестоимость входит в число особо значимых показателей эффективности хозяйственной деятельности. Она представляет собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, то есть самоокупаемости. Если не известна себестоимость то, как можно определить прибыль? Или для формирования отпускной цены разве можно обойтись без себестоимости? Себестоимость показывает, во что обходится предприятию выпускаемая им продукция, сколько можно заработать на продаже продукции или какую «накрутку» сделать сверх себестоимости, то есть она является основой ценообразования. Если стоимость реализуемой продукции больше себестоимости, то имеет место расширенное производство. Если в процессе реализации продукция меньше себестоимости, то не обеспечивается даже простое воспроизводство. Без преувеличения этот показатель наиболее чутко реагирует на ситуацию, которая складывается на предприятиях, в производстве отдельных видов изделий и в целых отраслях.

В экономической литературе часто встречается определение, которое достаточно кратко и ясно выражает понятие себестоимости:

Себестоимость — это выраженные в стоимостной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг) [16].

В Положении о составе затрат по производству и реализации продукции (работ, услуг), утверждено постановлением Правительства РФ от 5 августа 1992г. № 552, себестоимость определяется как стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию[3].

При планировании, учете и калькулировании себестоимости продукции предприятие имеет право суммировать в себестоимость также и иные произведенные им расходы и платежи, непосредственно не связанные с производством и реализацией продукции. Эти расходы «законодатель» позволил относить на себестоимость, и которые в дальнейшем являются составной частью формируемой цены товара, т.е. будут компенсированы предприятию потребителем его продукции [15].

Условно себестоимость выпускаемой предприятием продукции можно рассматривать с экономических и юридических позиций. В экономическом ракурсе себестоимость продукции представляет как стоимостное выражение любых издержек на ее производство и реализацию, именуемые затратами. В юридическом разрезе себестоимость произведенных предприятием расходов нужно учитывать только тогда когда это дозволяет законодательство [15].

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций [14]:

1. Учет и контроль всех затрат на выпуск и реализацию продукции;

2. База для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

3. Экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

4. Определение оптимальных размеров предприятия;

5. Экономическое обоснование и принятие любых управленческих решений и др.

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия. В себестоимость входят затраты, связанные:

- непосредственно с производством (сырье, материалы, приобретенные изделия и полуфабрикаты, топливо, энергия и т.д.);

- с обслуживанием производственного процесса и его управлением;

- с оплатой труда и отчислениями в фонд социальной защиты, а также платежи по имущественному страхованию;

- с затратами на ремонт основных производственных фондов;

- с амортизационными отчислениями на полное восстановление (реновацию) основных фондов;

- с расходами на реализацию продукции.

Причем следует отметить, что все компоненты учитываются по фактическим затратам, независимо от того, произведены ли они в пределах установленных действующим законодателъством норм или превышают их. То есть эти компоненты являются затратами прошлого труда уже совершенного. Данное обстоятельство особо важно для обоснованного налогообложения прибыли.

В отечественной теории и практике в зависимости от объекта, для которого определяются затраты, различают следующие виды себестоимости [33]:

- Себестоимость всей продукции, под которой понимается общая сумма затрат на ее производство и реализацию. При этом различают полную производственную себестоимость и полную (коммерческую) себестоимость продукции.

Полная производственная себестоимость — это общая сумма прямых и косвенных затрат на производство товаров или услуг.

Полная (коммерческая) себестоимость включает в себя полную производственную себестоимость, а также сумму внепроизводственных (коммерческих) расходов.

- Индивидуальная себестоимость, т.е. себестоимость конкретной единицы продукции. Определяется исключительно в случае единичного производства, например при строительстве судна или при изготовлении уникального оборудования.

- Средняя себестоимость - данный показатель может быть рассчитан для отдельных предприятий и для отраслей определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции.

1.2 Классификация затрат, формирующих себестоимость

Основным документом, которым необходимо руководствоваться при формировании себестоимости продукции на предприятии, является Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства РФ от 5 августа 1992 г. № 552 (в редакции постановлений Правительства РФ от 26.06.95 № 627, от 01.07.95 № 661, от 20.11.95 № 1133, от 14.10.96 № 1211, от 22.11.96 № 1387, от 11.03.97 № 273) и последующими дополнениями и изменениями.

В данном положении существует ряд недостатков. Во-первых, в Положении не прослеживается четкого критерия в основаниях включения или не включения затрат в себестоимость продукции. Это приводит к тому, что на практике возникают сложности классификации производимых предприятием платежей, относимых на себестоимость, и осуществляемых за счет финансовых результатов его деятельности. Поэтому в Положение неплохо было бы внести исчерпывающего перечня конкретных платежей, которое предприятие имеет право включать в себестоимость продукции, что позволило бы избежать затруднений, ошибок и злоупотреблений при калькулировании себестоимости. Во-вторых, в нем отсутствует систематизированный перечень затрат, который позволял бы группировать элементы в зависимости от экономического содержания. В-третьих, для удобства использования Положения перечень затрат, не включаемых в себестоимость продукции, следует изложить отдельным разделом с обоснованием причин невключения в себестоимость. В-четвертых, Положение не дает исчерпывающего перечня дополнительных платежей, относимых на себестоимость, ограничиваясь из целого ряда из них лишь указанием о включении в себестоимость «налогов, сборов, платежей и других обязательных отчислений в соответствии с установленным законодательным порядком»[1] или «другие виды затрат, включаемые в себестоимость продукции в соответствии с установленным законодательным порядком»[2].

В себестоимость продукции включаются стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т. п.), часть стоимости живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, затраты на производственные услуги сторонних организаций. Расходы на оборудование рабочих мест специальными устройствами, по обеспечению специальной одеждой, обувью, созданию шкафчиков для спец одежды, сушилок, комнаты отдыха и других условий, предусмотренных специальными требованиями, относятся на себестоимость. Многие из этих затрат можно планировать и учитывать в натуральной форме, т. е. в килограммах, метрах, штуках и т. д. Однако, чтобы подсчитать сумму всех расходов предприятия, их нужно привести к единому измерителю, т. е. представить в денежном выражении [16].

Дополнительно в себестоимость промышленной продукции включаются: отчисления на социальное страхование (пропорционально заработной плате), проценты за банковский кредит, затраты по поддержанию основного капитала в работоспособном состоянин, премиальные выплаты, предусмотренные положениями о премировании на предприятиях и другие затраты [19].

Для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов. В таком порядке финансируются, например, затраты на рекламу, представительские расходы, подготовку и переподготовку кадров на договорной основе с учебными заведениями, затраты на командировки, связанные с производственной деятельностью, затраты на компенсацию за использование для служебных поездок личных легковых автомобилей, платежи за выбросы (сбросы) загрязняющих веществ в природную среду и др. [21].

В России действует постановление о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.[3]

В себестоимость выпускаемой продукции включаются не все издержки предприятия. Так, например, не включаются расходы непромышленных хозяйств (детские сады, поликлиники, общежития, школы, клубы и т. п., находящиеся на балансе предприятия), затраты на мероприятия по охране здоровья и организации отдыха, затраты непосрведственно не связанные с участием работников в производственном процессе, единовременные материальные поощрения работников не включаются в себестоимость продукции и осуществляются за счет средств, выделяемых на социальные нужды из прибыли [13].

На практике в целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо от того, где они расходуются и на какие цели.

Все затраты, образующие себестоимость продукции, группируются в связи с их экономическим содержанием по следующим элементам (статьям) [26]:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Отчисления на социальные нужды – по своей правовой сущности относятся к неналоговым платежам. Причины отнесения данного элемента в себестоимость продукции заключается в том, что данный источник финансирования более надежен по сравнению с прибылью. Величина, получаемая предприятием, прибыли может существенно колебаться, а государство должно быть уверено в устойчивости функционирования социальной сферы своей жизни и, следовательно, в гарантированных поступлениях от предприятий.

Прочие затраты — это платежи по процентам, износ нематериальных активов, командировочные расходы, компенсационные выплаты сверх оплаты по труду, представительские расходы, расходы на рекламу, расходы на подготовку кадров, арендная плата, обязательные страховые платежи, налоги включаемые в себестоимость (земельный налог, транспортный, на пользование автодорог, с владельцев транспортных средств, гербовый сбор, государственная пошлина, допустимые выбросы загрязняющих веществ), расходы на ремонт основных средств (ремонтный фонд) и др.

Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Можно отметить, что по всем пяти элементам, сгруппированным в соответствии с экономическим содержанием в качестве основного условия включения затрат в себестоимость, выступает критерий необходимости их участия в процессе производства и реализации продукции. Это затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства; связанные с использованием природного сырья, обслуживанием производственного процесса; обеспечением нормальных условий труда и техники безопасности [34].

Для внутрипроизводственного анализа и выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждого предприятия по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям, которую можно представить в следующем виде:

1. сырье и материалы;

2. комплектующие изделия, полуфабрикаты и услуги производственного характера, приобретенные у других предприятий;

3. топливо и энергия всех видов на технологические цели;

4. возвратные (используемые в производстве) отходы (вычитаются из себестоимости и учитываются по цене возможного использования, которую предприятие определяет самостоятельно);

5. потери от брака;

6. заработная плата (основная и дополнительная) производственных рабочих;

7. отчисления на социальные нужды ( в фонды обязательного страхования);

8. затраты на содержание и эксплуатацию оборудования;

9. общепроизводственные (цеховые) затраты (накладные расходы)

10. общехозяйственные (общезаводские или общефабричные) затраты; :

11. внепроизводственные (коммерческие) затраты на реализацию продукции.

В результате последовательного сложения перечисленных калькуляционных статей получается система показателей себестоимости:

1) производственная себестоимость (ПС) = 1+2+3-4+5+6+7;

2) цеховая себестоимость (ЦС) = ПС + 8 + 9 ;

3) полная производственная или фабрично-заводская себестоимость (ФЗС) = ЦС + 10;

4) полная (коммерческая) себестоимость (КС) = ФЗС + 11.

Первые три показателя являются характеристиками собственно производства, а четвертый включает в себя такие затраты, связанные не только с производством продукции (что отражено в названии данного агрегата), но и с процессом ее реализации. Это, например, расходы на непосредственные операции по продаже продукции, т.е. связанные со сменой собственника товара (например, затраты на все виды рекламы, включая участие в выставках, выплата процентов по кредитам), именуемые в экономической литературе чистыми издержками. Кроме того, к внепроизводственным расходам относят дополнительные издержки, т.е. затраты на проведение операций, непосредственно связанных с продолжением процесса производства в сфере обращения. Эти затраты относятся в состав коммерческих расходов и включают: расходы на тару и упаковку; расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань отправления, погрузку в вагоны, на суда, автомобили и т.п.); комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами; затраты на рекламу, прочие расходы по сбыту (расходы по хранению, подработке, подсортировке) [15].

Общепроизводственные и общехозяйственные расходы относятся к накладным расходам. Общепроизводственные накладные расходы — это расходы на обслуживание и управление производством.

В состав общепроизводственных накдадных издержек включаются:

- расходы на содержание и эксплуатацию оборудования;

- цеховые расходы на управление.

В свою очередь, расходы на содержание и эксплуатацию оборудования — это амортизация оборудования и транспортных средств (внутризаводского транспорта); издержки на эксплуатацию оборудования в виде расходов смазочных, обтирочных, охлаждающих и других аналогичных материалов; заработная плата рабочих, обслуживающих оборудование, и отчисления на социальные нужды; расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных производств; расходы на ремонт оборудования, технические осмотры, уход; расходы на внутризаводское перемещение материалов, полуфабрикатов, продукции; износ малоценных и быстроизнашивающихся инструментов и приспособлений и другие расходы, связанные с использованием оборудования [25].

В цеховые, или производственные, накладные расходы на управление входят: заработная плата аппарата управления цехов с отчислениями на социальные нужды; затраты на амортизацию зданий, сооружений, инвентаря, содержание и ремонт зданий, сооружений, обеспечение нормальных условий труда и технику безопасности, на спецодежду и спецобувь; износ малоценного и быстроизнашивающегося инструмента и другие аналогичные затраты, связанные с управлением производственными подразделениями [38].

Каждая из этих групп накладных расходов имеет свою специфику, но их объединяет то, что они планируются и учитываются по местам их возникновения, т.е. по производственным подразделениям, а не по видам продукции, как это происходит с основными прямыми расходами. Обе эти группы — расходы комплексные, косвенно распределяемые между отдельными видами продукции и между законченной продукцией и незавершенным производством.

Общехозяйственные накладные расходы, или накладные расходы непроизводственного назначения, связаны с функцией руководства, управления, которые осуществляются в рамках предприятия, компании, фирмы в целом. В состав этих расходов включается несколько групп: административно-управ-ленческие, общехозяйственные, налоги, обязательные платежи, отчисления и пр .

В их состав включают издержки на:

- содержание работников аппарата управления предприятием, заработную плату, отчисления на социальные нужды, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки;

- содержание и обслуживание технических средств управления (вычислительных центров, узлов связи, средств сигнализации), освещение, отопление и т.п.;

- оплату консультационных, информационных и аудиторских услуг, оплату услуг банка (в том числе проценты по кредитам банка и проценты по кредитам поставщика за приобретенные товарно-материальные ценности);

- подготовку и переподготовку кадров, расходы по набору рабочей силы;

- текущие затраты, связанные с содержанием фондов природоохранного назначения, очистных сооружений, на уничтожение экологически опасных отходов и платежи за пределыю до-пустимые выбросы загрязняющих веществ в природную среду;

- износ (амортизацию) основных средств, МБП и нематериальных активов;

- ремонт зданий, сооружений и инвентаря общепроизводственного назначения и расходы, связанные с содержанием помещений, предоставляемых бесплатно для организации общественного питания;

- платежи по обязательному страхованию имущества предприятия и отдельных категорий работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком [33].

Смысл и содержание остальных статей вытекают из их названия.

Кроме поэлементной и постатейной классификации затраты классифицируются и по другим признакам (см. Приложение 1).

Группировка по калькуляционным статьям, кроме того, дает нам возможность последующего разделения затрат на прямые и косвенные.

Прямые (технологические) затраты характеризуются непосредственной связью с процессом производства и достаточно легко могут быть распределены по конкретным видами продукции. Это, например, стоимость потребленных в производстве сырья и материалов; заработная плата производственного персонала; расходы по обслуживанию оборудования и прочие простые статъи.

Косвенные затраты не могут быть прямо отнесены к конкретному виду произведенного товара или услуги. Соответствующие статьи калькуляции являются комплексными. В частности, это административно-управленческие расходы, расходы на страхование имущества и т.п.

Деление на прямые и косвенные затраты имеет место в случае производства широкого ассортимента товаров; при простом производстве (монопроизводстве) все затраты рассматриваются в качестве прямых.

Классификация затрат на переменные (variable costs) и постоянные (fixed costs) отражает прямую пропорциональную зависимость объема выпуска продукции и соответственно затрат на ее производство от степени загрузки производственных мощностей. Переменными затратами считаются те, величина которых является производной от уровня использования производственных мощностей. Это, например, затраты на сырье и материалы, на оплату труда. Постоянными признаются затраты, размер которых не увязан с объемом производства и уровнем использования производственных мощностей — расходы на оборудование, аренда производственных помещений, оплата управленческого аппарата. При этом в расчете на единицу продукции размер постоянных затрат обратно пропорционален росту выпуска продукции в результате увеличения загрузки производственных мощностей. Этой группировке уделяется особое внимание в международной практике учета себестоимости [17].

Основными называются затраты, непосредственно связанные с технологическим процессом производства, — на сырье и основные материалы, вспомогательные и другие расходы. кроме общепроизводственных и общехозяйственных.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

К текущим относятся расходы, имеющие частую периодичность осуществления, например расход сырья и материалов.

К единоврсменным (однородным) расходам относят затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные расходы планируются, а непроизводительные, как правило, не планируются.

Важное значение для анализа и управления издержками производства на предприятии с целью их снижения имеет классификация затрат на условно-постоянные и условно-переменные.

Условно-постоянные затраты — затраты, которые не изменяются или изменяются незначительно в зависимости от изменения объема производства. К ним относятся: амортизация зданий и сооружений, расходы на управление производством и предприятием в целом, арендная плата и др.

Условно-переменные затраты — затраты, которые изменяются прямо пропорционально изменению объема производства. К ним относятся: сдельная заработная плата рабочих, расходы на сырье, материалы, комплектующие изделия, технологическое топливо и энергию и др.

1.3 Снижение себестоимости как фактор социально-экономического развития предприятия

Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. В условиях перехода к рыночной экономике роль и значение снижения себестоимости продукции на предприятии резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем [19]:

- в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении возможности не только в простом, но и расширенном производстве;

- в появлении возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- в улучшении финансового состояния предприятия и снижения степени риска банкротства;

- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

- в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Прежде всего необходимо отметить, что руководители и менеджеры предприятия должны четко понимать, что управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием в целом [47].

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, т.е. должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции [42].

Содержание и сущность комплексной программы по снижению издержек производства зависят от специфики предприятия, текущего состояния и перспективы его развития. Но в общем плане в ней должны быть отражены следующие моменты:

- комплекс мероприятий по более рационалыюму использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющей более экономно расходовать сырье, материалы, топливо и энергию; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; комплексное использование сырья и материалов; использование отходов производства; улучшение качества продукции и снижение процента брака и др.);

- мероприятия, связанные с определением и поддержанием оптималыюго размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

- мероприятия, связанные с улучшением использования основных фондов (освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшение качества обслуживания и ремонта основных средств; обеспечение большей загрузки машин и оборудования; повышение уровня квалификации персонала, обслуживаюшего машины и оборудование; применение ускоренной амортизации; внедрение более прогрессивных машин и оборудования и др.);

- мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышение уровня квалификации; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой; применение прогрессивных систем и форм оплаты труда; совершенствование нормативной базы; улучшение условий труда; механизация и автоматизация всех производственных процессов; обеспечение мотивации высокопроизводительного труда и др.);

- мероприятия, связанные с совершенствованием организации производства и труда (углубление концентрации, специализации, кооперирования, комбинирования и диверсификации производства; внедрение бригадной формы организации производства и труда; совершенствование организационной структуры управления фирмой и др.).

Кроме того, комплексная программа по снижению издержек производства должна иметь четкий механизм ее реализации. Следует также подчеркнуть, что планирование и реализация только отдельных мероприятий по снижению издержек производства хотя и дают определенный эффект, но не решают проблемы в целом.

1.4 Значение и задачи анализа и управления себестоимостью

Под управлением себестоимостью понимают действия менеджеров направленные на изменение факторов, влияющих на себестоимость продукции. Такие как структура выпуска продукции, объем производства, распределение и учет затрат, качество и используемое сырье и т.д. Управление себестоимостью связано с осуществлением предприятия функций планирования, контроля и принятия решений.

Значение анализа себестоимости продукции определяется тем, что она представляет собой важнейший качественный показатель, характеризующий экономическую эффективность производства, и что только на основе его всестороннего анализа можно выявить резервы и определить пути увеличения конечных результатов при минимальных затратах трудовых, материальных и финансовых. Анализ себестоимости позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции [42].

В чем заключаются задачи анализа себестоимости? Во-первых, в определении, или оценке, величины затрат по конкретным продуктам, услугам или подразделениям организации. Во-вторых, в управлении стоимостью продукции, на основе получение точных данных о себестоимости продукции и использование их для принятия решений по таким вопросам, как назначение цены, состав продукции, технология производства. В-третьих, в анализе затрат, исследовании данных о затратах, представлении их в виде информации пригодной для управленческого планирования и контроля, принятия решений краткосрочного и долгосрочного действия [7].

Анализ себестоимости, со своей стороны, в первую очередь призван обеспечивать необходимой информацией управленческий персонал предприятия, который отвечает за планирование, за проведение контроля по хозяйственным операциям и принятия разнообразных административных решений.

Анализ себестоимости продукции направлен на выявлеяие возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Анализ себестоимости продукции дает данные необходимые для управленческих целей, определения показателей эффективности, принятия стратегических решений по ценообразованию, состава продукции, технологического процесса, разработки изделий. Именно, руководствуясь анализом, специалисты и менеджеры принимают тактические решения и действия [5].

Управление себестоимостью и анализ затрат являются составной частью менеджмента, которая оперирует данными о затратах. Затраты есть показатель прошлой или будущей способности распорядиться экономическими ресурсами в интересах достижения определенной цели. Управление себестоимостью и анализ затрат имеют дело с рассчитанными на будущее, или запланированными, затратами равно как и с прошлыми затратами. На каждом предприятии необходимо повысить качество управления и анализа себестоимостью. В условиях обострения конкурентной борьбы побеждает те предприятия, чьи работники обладают более глубокими знаниями основ финансово-экономического анализа, умеют сделать на основе анализа правильные выводы, сформулировать нужные рекомендации для решения кардинальных вопросов развития предприятия [6].

Процесс управления и анализа делится на следующие основные стадии:

§ Планирование затрат. Представляет собой определение целей организации и ее подразделений в форме постановки производственных задач и выбора средств для их выполнения. Планы конкретизируются в сметах, включающих показатели в денежном выражении. Например, смета расходов составляется как план ожидаемых затрат. Производственный план и смета затрат на производство продукции показывают планируемые уровни запасов, количество единиц продукции, которую компания намеревается произвести, и стоимость различных видов ресурсов, которые будут затрачены на выполнение производственных планов. Кроме того, в любой смете заложена возможность осуществления контроля путем сравнения фактических затрат с запланированными, определения отклонений и их анализ.

- Контроль затрат. Этим процессом устанавливаются исходные стандарты (например, нормативные затраты и запасы), на основе которых можно определить показатели эффективности. Затем выявляются различия между плановыми и фактическими показателями, что позволяет определить неблагоприятные тенденции. Контроль затрат помогает установить причины отклонения от плана и внести соответствующие коррективы. Например, в бухгалтерском отчете о производственных затратах, направленном руководителю производственного подразделения, указывается, что стоимость производства единицы продукции оказалась значительно выше, чем должна быть по нормативным показателям. В результате обследования может выясниться, что превышение произошло из-за неэффективного использования рабочей силы, сверхнормативного брака, эксплуатации неисправного оборудования или нарушения технологии производства.

§ Управление стоимостью для принятия решений. На этой стадии происходят оценка точных и значимых данных о затратах и анализ этой информации для принятия решений. Процесс принятия решений, который также можно назвать процессом разрешения проблем, по большому счету есть процесс выбора между альтернативными действиями. Вопросов, которые в этой связи время от времени возникают, много, и все они разные. Стоит ли приступать к производству нового изделия? Следует ли приостановить выпуск продукции или производство каких-то услуг? Надо ли принимать заказ по специальной цене, ниже нормальной продажной цены? Не лучше ли закупить комплектующие части, чем производить их собственными силами? Не следует ли заменить имеющееся оборудование? Надо ли новое оборудование покупать или брать в аренду? Следует ли увеличивать производственные мощности? Система управления стоимостью для того и предназначена, чтобы содействовать руководству в принятии оптимальных решений, касающихся разработки изделия, назначения цены, маркетинга, ассортимента, и способствовать внесению усовершенствований на постоянной основе [40].

2 Анализ себестоимости продукции на примере ОАО «Владивостокский рыбокомбинат»2.1 Анализ динамики и структуры затрат по производству продукции

В Приморском крае одним из крупнейших рыбодобывающих и перерабатывающих предприятий является ОАО «Владивостокский рыбокомбинат». Он был создан в 1934 году. Все его производственные здания были вновь отстроены и оснащены современным оборудованием в 1975 году. В 1992 г. предприятие преобразовалось в открытое акционерное общество и функционирует по сегодняшний день. Комбинат имеет собственный причал, два здания административно-бытовых корпусов, два здания блока цехов, холодильники емкостью 6500 тонн, мастерские, гараж с автопарком, складские помещения, очистные сооружения, прибрежный флот и рыболовные участки на побережье Уссурийского и Амурского заливов. Территория предприятия (около 9 гектаров) примыкает к железнодорожной станции «Вторая речка». Численность работающих 400 человек. Основное направление деятельности - добыча рыбы-сырца для поставки в свежем и охлажденном виде жителям г. Владивостока, заморозка ее, а также выпуск сушеной, копченой, соленой, маринованной, консервированной и прочей продукции из свежей и мороженой рыбы. Комбинат способен перерабатывать до 12 тысяч тонн в год рыбы-сырца.

ОАО «Владивостокский рыбокомбинат» имеет 5 прибрежных участков промысла на побережье Уссурийского и Амурского заливов для организации прибрежного лова. Имеется один транспортный рефрижератор ПТР-50, одно промысловое судно типа МРС и одно промысловое судно типа СЧС, которые ведут промысел в прибрежном лове. Предприятие имеет рефрижераторный автотранспорт, сеть собственных специализированных магазинов.

На предприятии функционируют десять цехов: кулинарный цех, молочный цех, пресервный цех, цех горячего и холодного копчения, цех фасовки, механический цех, энерго цех, строительный цех, мебельный цех и консервный цех, который и будет выступать объектом анализа. Выбор консервного цеха был не случайным. Во-первых, данный цех является самым большим цехом на предприятии. Во-вторых, сумма затрат и прибыли консервного цеха, намного превышает затраты и прибыль других цехов. Это связано с большим запасом времени реализации консервной продукции, так как срок ее годности составляет два года, и это позволяет рыбокомбинату производить большое количество консервов, а затем реализовать ее в течение года. А срок годности, например, кулинарной продукции составляет всего 72 часа, что ограничивает ее реализацию.

К числу наиболее ответственных задач, которые ставит перед собой экономист при анализе себестоимости, справедливо отнесено изучение состава затрат или, иначе, структуры себестоимости. Это вопрос, изучение которого имеет особо важное практическое значение[26].

Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости. Она находится в движении, и на нее влияют следующие факторы [12]:

- специфика (особенности) предприятия. Исходя из этого различают: трудоемкие предприятия (большая доля заработной платы в себестоимости продукции); материалоемкие (большая доля материальных затрат); фондоемкие (большая доля амортизации); энергоемкие (большая доля топлива и энергии в структуре себестоимости);

- ускорение научно-технического прогресса. Этот фактор влияет на структуру себестоимости многопланово. Но основное влияние заключается в том, что под воздействием этого фактора доля живого труда уменьшается, а доля овеществленного труда в себестоимости продукции увеличивается;

- географическое местонахождение предприятия;

- инфляция и изменение процентной ставки банковского кредита.

Какие из приведенных выше факторов, влияют на себестоимость исследуемого предприятия? Можно сказать, все они, безусловно, оказывают свое воздействие на структуру себестоимости. Особенность рыбоперерабатывающих предприятий заключается в том, что они являются материалоемкими и большую часть в себестоимости занимает материальные затраты (сырье).

ОАО «Владивостокский рыбокомбинат» имеет неплохое географическое местоположение. Рядом с железной дорогой, в черте города, имеет причал для стоянки и выхода в море кораблей и судов. Можно конечно отметить и недостаток географического положения предприятия. Например, прибрежное рыболовство в черте Приморского края отличается от рыболовства в районах Камчатки и Сахалина, где находятся богатейшие рыбные ресурсы.

На предприятие неплохо бы внедрить техническое новшество. Например, закупить рыбомучную установку, которая способна перерабатывать отходы, образующихся в процессе переработки рыбы, и утилизировать их в рыбную муку. Рыбная мука пользуется широким спросом не только в Приморском крае, но и в Корее, Китае, в Японии. Внедрение рыбомучной установки позволило бы экономить на отходах, которые в настоящее время замораживаются и хранятся в холодильнике, затрачивая электроэнергию и место. Так же было бы неплохо закупить новое оборудование для копчения рыбы, что позволило бы сэкономить также на электроэнергии, так как эффективность копчения выше, сократить численность обслуживающего персонала цеха и место, занимаемое этим оборудованием в цеху. Данное оборудование в несколько раз компактнее, чем действующее на сегодняшний день. А главное освободившееся место можно использовать на другие цели, например, сдавать в аренду.

Проблема инфляции и кредита также остро стоит не только перед рыбокомбинатом, но и перед другими предприятиями. Инфляция в России составляет примерно 15%, ставка кредита в связи с высокой инфляции колеблется с 20 - 30% (в зависимости от банка, срока, суммы и риска). В странах с развитой экономикой процент за кредит составляет 6 - 10%. Для рыбокомбината не составляет трудности взять 20% кредит, так как имеются большие запасы основных фондов, которые могут использоваться как залог. Трудность стоит в том, что рентабельность от выпуска и реализации продукции небольшая и в случае получения кредита, рентабельность резко сокращается и рыбокомбинат работает как бы не на себя, а на банк.

Систематический анализ структуры затрат на предприятии имеют очень важное значение, в первую очередь для управления издержками с целью их минимизации, выявления основных резервы по их снижению и разработки конкретных мероприятий по их реализации на предприятии [49]. На каждом предприятии структура затрат должна анализироваться как в поэлементном, так и в постатейном разрезе. Это необходимо, как упоминалось выше, для управления издержками на предприятии с целыо их минимизации.

За последние годы (2001 – 2002г.) структура затрат в целом по производству ОАО «Владивостокский рыбокомбинат» существенно изменилась, о чем свидетельствуют данные, приведенные в табл. 1.1. Анализ данных этой таблицы позволяет определить: что доля материальных ресурсов за три года снизилась на 35,49% и в 2002 году составляет 50,69%. Снижение материальных затрат в общей структуре говорит об рациональном их использовании и росте другого преобладающего фактора. Влияние материальных затрат в общем по производству занимают ключевое место, что означает ОАО «Владивостокский рыбокомбинат является материалоемким предприятием и основной резерв снижения себестоимости лежит здесь. Как можно заметить произошел рост заработной платы в структуре. Это связано с тем, что за три года штат сотрудников уменьшился на 247 человек. Средняя заработная плата в 2000 году составляла 1440 руб. на человека, в 2001 году 3562 руб., а в 2002 году 4020 руб., то есть изменение за три года составило 2580 руб. Вместе с ростом заработной платы произошел рост отчислений в фонд социальной защиты. Амортизационные отчисления имеют тенденцию к снижению, что говорит о постепенном изнашивании оборудования, также их доля в общей структуре самая небольшая. За три года резко увеличились прочие затраты на 31,52% за счет приобретения кредитов и увеличения платы за коммунальные услуги. Этот показатель также являться резервом снижения себестоимости продукции.

На структуру затрат за анализируемый период повлияли следующйе факторы:

- использование более дешевого сырья и материалов в производстве;

- рост заработной платы и отчислений соответственно;

- переоценка амортизационных фондов и их постепенный износ;

- увеличение доли кредитов и процентных ставок, что значительно повысило плату за участие заемного капитала в производстве;

- подорожание стоимости энерго и тепло тарифов;

- существенное повышение роли рекламы (предприятие стало больше средств расходовать на эти цели) и расходов связанных с реализацией продукции.

Таблица 1.1 – Структура затрат ОАО «ВРК» по обычным видам деятельности

| Элемент затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| 2000 г. | 2001 г. | 2002 г. | 2000 г. | 2001 г. | 2002 г. | |

| Материальные затраты | 148514 | 107683 | 116809 | 86,18 | 46,56 | 50,69 |

| Заработная плата | 10823 | 26425 | 24888 | 6,28 | 11,42 | 10,80 |

| Отчисления в фонд социальной защиты | 4880 | 9747 | 9255 | 2,83 | 4,21 | 4,02 |

| Амортизация основных средств | 6447 | 6793 | 4622 | 3,74 | 2,94 | 2,01 |

| Прочие расходы | 1666 | 80649 | 74874 | 0,97 | 34,87 | 32,49 |

| Итог по элементам затрат | 172330 | 231297 | 230448 | 100,00 | 100,00 | 100,00 |

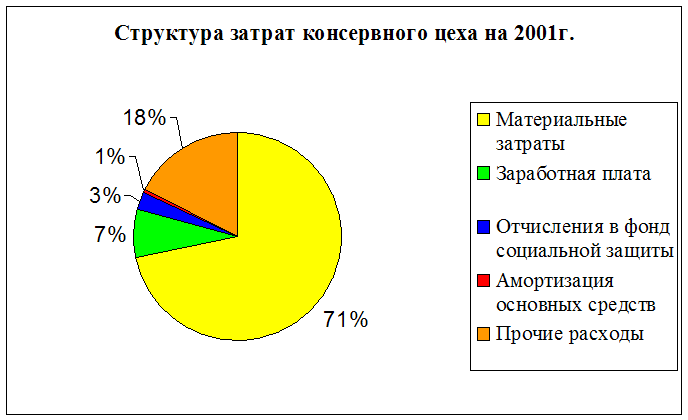

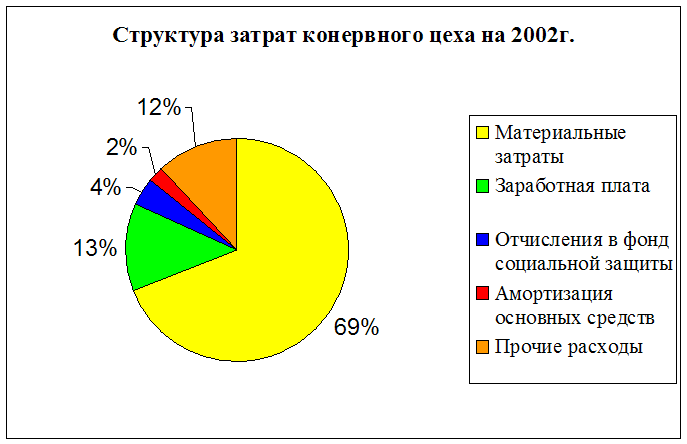

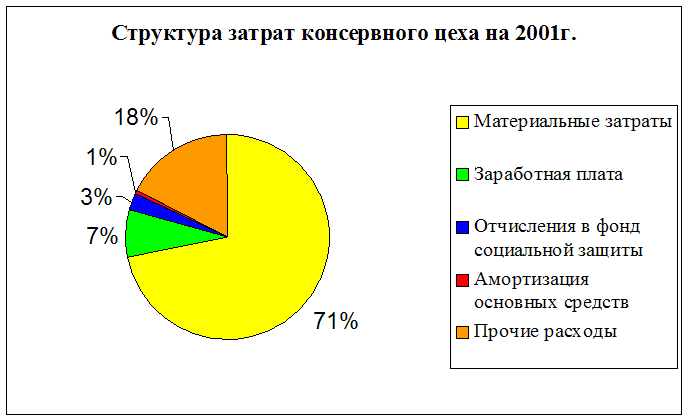

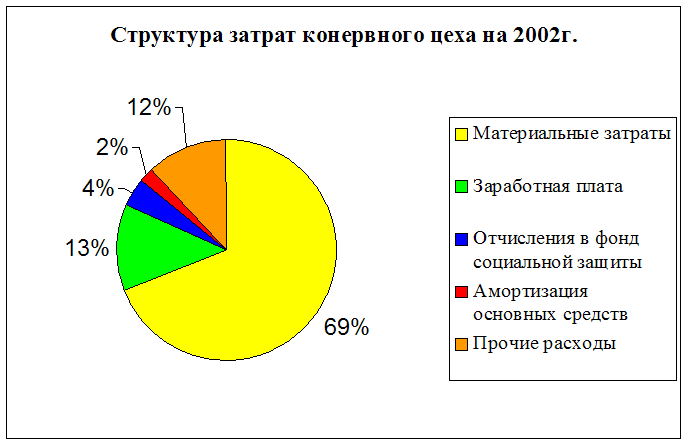

Теперь рассмотрим структуру затрат консервного цеха по производству продукции. Затраты консервного цеха также можно разбить на пять элементов и все они будут формировать полную себестоимость консервной продукции.

Таблица 1.2 – Структура затрат ОАО «ВРК» на производство консервной продукции

| Элемент затрат | Сумма, руб. | Структура затрат, % | ||||

| 2001 г. | 2002 г. | +,- | 2001 г. | 2002 г. | +,- | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Материальные затраты | 16 877 692,03 | 24 796 747,57 | 7 919 055,54 | 71,74 | 69,01 | -2,73 |

| Заработная плата | 1 735 496,28 | 4 545 819,33 | 2 810 323,05 | 7,38 | 12,65 | 5,27 |

| Отчисления в фонд социальной защиты | 638 149,85 | 1 543 154,54 | 905 004,69 | 2,71 | 4,29 | 1,58 |

Окончание таблицы 1.2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Амортизация основных средств | 138 215,00 | 756 854,00 | 618 639,00 | 0,59 | 2,11 | 1,52 |

| Прочие расходы | 4 137 969,06 | 4 289 494,97 | 151 525,91 | 17,59 | 11,94 | -5,65 |

|

Полная себестоимость |

23 527 522,22 | 35 932 070,41 | 12 404 548,19 | 100,00 | 100,00 | - |

| переменные расходы | 19 849 629,64 | 28 237 415,49 | 8 387 785,85 | 84,37 | 78,59 | -5,78 |

| постоянные расходы | 3 677 892,58 | 7 694 654,92 | 4 016 762,34 | 15,63 | 21,41 | 5,78 |

Из данных таблицы хорошо видно, что из пяти элементов затрат высокую долю занимают материальные затраты. Их структура в полной себестоимости в 2001 г. составила 71,73%, а в 2002 г. 69,01%. Вследствие этого можно утверждать, что именно материальные затраты являются основным элементом формирования себестоимости консервного цеха рыбокомбината. Снижение доли материальных затрат может означать то, что рыбокомбинат в 2002 г. в общем по консервному цеху использовал более дешевое сырье. Но этот вопрос мы рассмотрим далее. Общая сумма материальных затрат за 2002г. составляет около 25 миллионов рублей, а отклонение с 2001 г. по 2002 г. составило почти 8 миллионов рублей в сторону увеличения. Данный показатель вырос в связи с увеличением объема производства по консервному цеху.

Удельный вес заработной платы в структуре составляет 7,38% в 2001 г. и 12,65% в 2002г. Рост заработной платы по консервному цеху и повышение материальных затрат за 2002 г. говорит о том, что объемы производства увеличились за год, так как заработная плата персонала цеха зависит от сделанной работы. Рост этого показателя в структуре составил 5,27% или 2 810 323,05 руб. за 1 год.

Отчисления в фонд социальной защиты начисляется от заработной платы. Следовательно, с ростом заработной платы в 2002 году выросли и отчисления. При росте заработной платы на три миллиона рублей, рост отчислений составил почти один миллион рублей. Это и следовало ожидать, так как существует следующая зависимость 1/3. Это связано с тем, что отчисления в фонд социальной защиты происходит из фонда заработной платы в размере 36,7%, но данный процент отчислений варьируют в зависимости от льгот распространяющихся на работников цеха. Удельный вес отчислений в фонд социальной защиты в общей структуре себестоимости небольшой 2,71% в 2001г и 4,29% в 2002г. Как выяснилось, изменение данного показателя произошли из-за роста заработной платы.

Элемент «Амортизация основных средств» занимает небольшое удельное место в структуре себестоимости. В 2001 г. 0,6% и в 2002 г. 2,1%. Скачок за один год составил 1,5%. Это произошло за счет изменения политики начисления амортизации на консервную продукцию руководством предприятия и пополнением цеха нового оборудования (автоклавов). В 2001 г. сумма отчислений составляла 1 38 215 руб., а в 2002 г. 756 854 руб., что на 618 639 руб. больше (почти в шесть раз).

Изменение по «Прочим расходам» за один год составило 151 526 руб. Это самое небольшое изменение, которое произошло из всех элементов затрат. Прочие расходы занимают второе место в структуре себестоимости после материальных затрат. В 2001г. их доля была 17,58%, а в 2002г. 11,93%. Высокую долю в прочих расходах занимает кредиторская задолженность и проценты по кредитам. Снижения показателя произошло на 5,65%, это связано с тем, что предприятие вернуло часть кредиторской задолженности.

В итоге под влиянием роста всех элементов затрат, увеличилась и полная себестоимость консервной продукции за год на 12 404 548 руб. Это связано с увеличением объема производства консервного цеха. Этот фактор был причиной повышения по всем элементам затрат и, прежде всего, материальным затратам и заработной плате.

Данные о постоянных и переменных затратах показывают, что в структуре себестоимости консервной продукции в 2001 г. переменные затраты занимали 84,36%, а в 2002 г. 78,58%, изменение за составило 5,7%, а в денежном выражении переменные затраты увеличились на 8 387 785,85 руб. Уменьшение переменных затрат в структуре говорит об использовании более дешевого сырья в производстве продукции, а рост в денежном выражении об увеличении объема производства. Доля переменных затрат в четыре раза выше, чем постоянных в себестоимости продукции: в 2001 г. постоянные затраты составляли 15,63%, а в 2002 г. уже 21,44% (4 016 762 руб.). Резкое увеличение вызвано тем, что руководство предприятия перенесла большую часть общезаводских постоянных затрат на себестоимость консервной продукции, так как затратоемкость и рентабельность по консервному цеху превышает другие цеха рыбокомбината.

2.2 Факторный анализ себестоимости продукции

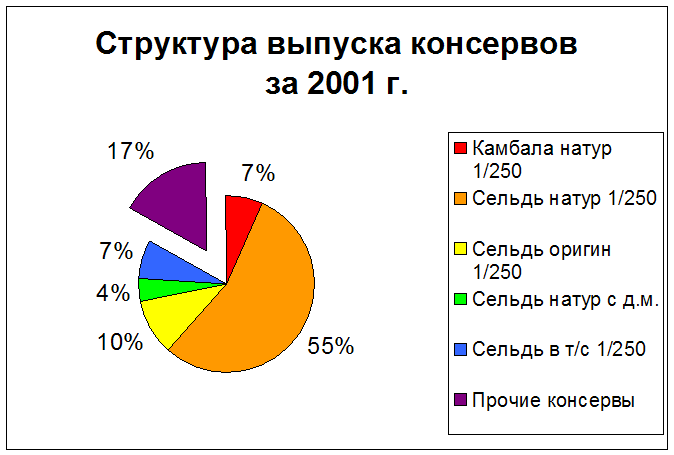

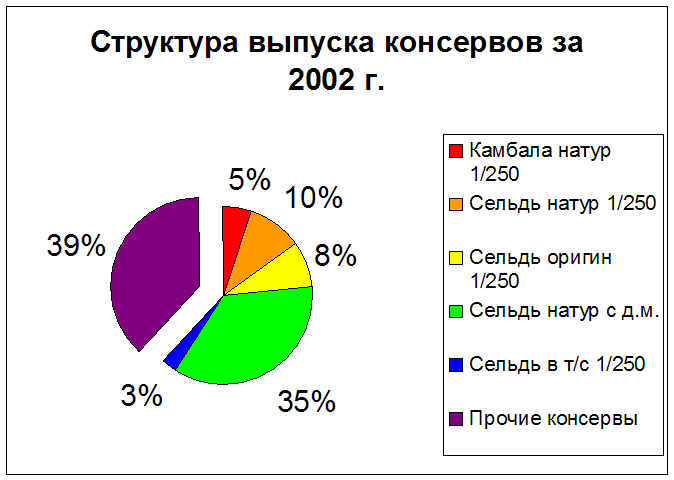

Для того чтобы проводить факторный анализ по консервному цеху, необходимо выбрать определенные виды консервов. Рыбокомбинат выпускает около 30 видов консервной продукции. Какие консервы будут более интересны для анализа? Выбор остановился на следующих видах консервной продукции: камбала натуральная, сельдь натуральная, сельдь оригинальная, сельдь натуральная с добавлением масла и сельдь в томатном соусе. Именно эта продукция занимает наибольший вес в общем выпуске за два анализируемого года (см. Приложение 2, табл. 2.1 и табл. 2.2). Удельный вес в годовом объеме выпуска по пяти видам консервной продукции достигает высокого показателя 82,95% в 2001 году и 61,55% в 2002 году. Хоть и наблюдается динамика снижения (на 21,4%), но их доля в общем выпуске остается весомой.

Таблица 2.1 – Удельный вес основных видов консервной продукции в общем объеме выпуска продукции ОАО «ВРК»

| Вид продукции | Объем выпуска, банка | Структура выпуска, % | ||||

| 2001 г. | 2002 г. | +,- | 2001 г. | 2002 г. | +,- | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Камбала натур. 1/250 | 178 167 | 195 456 | 17 289 | 6,87 | 5,25 | -1,63 |

| 2. Сельдь натур. 1/250 | 1 410 492 | 369 704 | -1 040 788 | 54,41 | 9,92 | -44,48 |

| 3. Сельдь оригин. 1/250 | 270 098 | 315 776 | 45 678 | 10,42 | 8,48 | -1,94 |

| 4. Сельдь натур. с д.м. | 108 216 | 1 311 628 | 1 203 412 | 4,17 | 35,21 | 31,03 |

Окончание таблицы 2.1

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 5. Сельдь в т/с 1/250 | 183 471 | 100 480 | -82 991 | 7,08 | 2,70 | -4,38 |

| Итого общий выпуск за год | 2 592 500 | 3 725 377 | 1 132 877 | 100,00 | 100,00 | - |

Как следует из табл. 2.1. наибольший удельный вес в 2001 году занимает сельдь натуральная, выпуск составил 54,41% в общем объеме, а в 2002 году сельдь натуральная с добавлением масла 35,21%. Это изменение произошло в связи с тем, что спрос на сельдь с добавлением масла больше. Структура сельди в томатном соусе резко сократилась на 4,38% (82 991 банок), это также связано с рыночным спросом. По другим видам сельди показатели доли структуры в общем объеме выпуска доходят до 10%. Следовательно, влияние приведенных пяти видов консервной продукции в выпуске консервной продукции существенное.

Таблица 2.2 – Выпуск основных видов консервной продукции ОАО «ВРК» за 2001 и 2002 год

| Вид продукции | Объем выпуска, банка | Структура выпуска | ||||

| 2001 г. | 2002 г. | +,- | 2001 г. | 2002 г. | +,- | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Камбала натур. 1/250 | 178 167 | 195 456 | 17 289 | 8,29% | 8,52% | 0,24 |

| 2. Сельдь натур. 1/250 | 1 410 492 | 369 704 | -1 040 788 | 65,59% | 16,12% | -49,47 |

| 3. Сельдь оригин. 1/250 | 270 098 | 315 776 | 45 678 | 12,56% | 13,77% | 1,21 |

| 4. Сельдь натур. с д.м. | 108 216 | 1 311 628 | 1 203 412 | 5,03% | 57,20% | 52,17 |

| 5. Сельдь в т/с 1/250 | 183 471 | 100 480 | -82 991 | 8,53% | 4,38% | -4,15 |

| Итого | 2 150 444 | 2 293 044 | 142 600 | 100,00% | 100,00% | - |

Чтобы произвести факторный анализ себестоимости, необходимо определить число факторов, влияющих на себестоимость. Известно, что каждый фактор влияет на себестоимость по-своему, одни из факторов влияют непосредственно, а другие косвенно, но каждое явление можно рассматривать как причину и следствие. Отсюда важным вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей [30].

Полная себестоимость консервной продукции (С) может измениться из-за объема выпуска продукции (ВП), ее структуры (Дi), себестоимости единицы продукции (Сi):

С=ВПxДixСi;

В свою очередь себестоимость единицы продукции (Сi) зависит от ресурсоемкости (Ремк) – внутренний фактор и цен на ресурсы (Цi) – внешний фактор:

С = ВпxДixРемкxЦi;

Таблица 2.3 – Исходные данные для факторного анализа полной себестоимости консервной продукции на 2002 г.

| Виды продукции | Количество консервов, ед. | Себестоимость единицы продукции, руб. | Полная себестоимость продукции, руб. | ||||||

| базис 2001 г. | факт 2002 г. | базис 2001 г. | факт 2002 г. | базис 2001 г. | факт 2002 г. | откл. | |||

| ед. | уд.вес,% | ед. | уд. вес, % | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 = 2x6 | 9 = 4x7 | 10 = 9 - 8 |

| 1. Камбала натур. 1/250 | 178 167 | 8,29 | 195 456 | 8,52 | 8,03 | 6,64 | 1 430 681,01 | 1 297 827,84 | -132 853,17 |

| 2. Сельдь натур. 1/250 | 1 410 492 | 65,59 | 369 704 | 16,12 | 7,64 | 7,05 | 10 776 158,88 | 2 606 413,20 | -8 169 745,68 |

| 3. Сельдь оригин. 1/250 | 270 098 | 12,56 | 315 776 | 13,77 | 7,71 | 7,61 | 2 082 455,58 | 2 403 055,36 | 320 599,78 |

Окончание таблицы 2.3

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 = 2x6 | 9 = 4x7 | 10 = 9 - 8 |

| 4. Сельдь натур. с д.м. | 108 216 | 5,03 | 1 311 628 | 57,20 | 8,13 | 6,68 | 879 796,08 | 8 761 675,04 | 7 881 878,96 |

| 5. Сельдь в т/с 1/250 | 183 471 | 8,53 | 100 480 | 4,38 | 9,16 | 7,75 | 1 680 594,36 | 778 720,00 | -901 874,36 |

| Итого | 2 150 444 | 100,00 | 2 293 044 | 100,00 | - | - | 16 849 685,91 | 15 847 691,44 | -1 001 994,47 |

Определение влияния факторов на изменение себестоимости консервной продукции:

1. С0 = ВП0xДi0xСi 0;

2. С1скор= ВП1xДi0xСi 0;

3. С2скор= ВП1xДi1xСi 0;

4. С1 = ВП1xДi1xСi1.

Влияние факторов на изменение себестоимости продукции:

1. объема товарной продукции ∆С∆ВП = С1скор - С0

2. структуры товарной продукции ∆С∆Дi = С2скор - С1скор

3. себестоимости единицы продукции ∆С∆Сi = С1 - С2скор

Таблица 2.4 – Расчет полной себестоимости скорректированной: при фактическом объеме товарной продукции, базисной структуре товарной продукции и базисной себестоимости единицы продукции

| Виды продукции | Объем товарной продукции фактический при базисной структуре, ед. (итог гр.4 табл. 2.3 x гр. 3 табл. 2.3) |

Себестоимость единицы продукции базисная, руб. (гр. 6 табл. 2.3) |

Себестоимость скорректированная, руб. |

| 1 | 2 | 3 | 4 = 2x3 |

| 1. Камбала натур. 1/250 | 189 981,59 | 8,03 | 1 525 552,17 |

| 2. Сельдь натур. 1/250 | 1 504 024,39 | 7,64 | 11 490 746,31 |

| 3. Сельдь оригин. 1/250 | 288 008,71 | 7,71 | 2 220 547,14 |

Окончание таблицы 2.4

| 1 | 2 | 3 | 4 = 2x3 |

| 4. Сельдь натур. с д.м. | 115 392,01 | 8,13 | 938 137,02 |

| 5. Сельдь в т/с 1/250 | 195 637,31 | 9,16 | 1 792 037,74 |

| Итого | - | - | 17 967 020,38 |

Таблица 2.5 – Расчет полной себестоимости скорректированной: при фактическом объеме товарной продукции, фактической структуре товарной продукции и базисной себестоимости единицы продукции

| Виды продукции |

Объем товарной продукции фактический при фактической структуре, ед. ( гр. 4 табл. 2.3) |

Себестоимость единицы продукции базисная, руб. (гр. 6 табл. 2.3) |

Себестоимость скорректированная, руб. |

| 1 | 2 | 3 | 4 = 2x3 |

| 1. Камбала натур. 1/250 | 195 456,00 | 8,03 | 1 569 511,68 |

| 2. Сельдь натур. 1/250 | 369 704,00 | 7,64 | 2 824 538,56 |

| 3. Сельдь оригин. 1/250 | 315 776,00 | 7,71 | 2 434 632,96 |

| 4. Сельдь натур. с д.м. | 1 311 628,00 | 8,13 | 10 663 535,64 |

| 5. Сельдь в т/с 1/250 | 100 480,00 | 9,16 | 920 396,80 |

| Итого | - | - | 18 412 615,64 |

Таблица 2.6 – Схема проведения аналитических расчетов для нахождения влияния основных факторов на полную себестоимость консервной продукции

| Показатели | Сумма, руб. | Факторы изменения затрат | ||

| объем выпуска продукции | структура выпуска продукции | себестоимость единицы продукции | ||

| Себестоимость базисного периода | 16 849 685,91 |

ВП0 |

Дi0 |

Сi0 |

| Себестоимость скорректированная: при фактическом объеме товарной продукции, базисной структуре и базисной себестоимости единицы продукции | 17 967 020,38 |

ВП1 |

Дi0 |

Сi0 |

| Себестоимость скорректированная: при фактическом объеме, фактической структуре товарной продукции и базисной себестоимости единицы продукции | 18 412 615,64 |

ВП1 |

Дi1 |

Сi0 |

| Себестоимость фактическая | 15 847 691,44 |

ВП1 |

Дi1 |

Сi1 |

Из данных Таблицы 2.6 выявим влияние факторов на изменение себестоимости консервной продукции:

- объем консервной продукции:

17 967 020,38 – 16 849 685,91 = 1 117 334,47 (руб.)

Следовательно, из-за увеличения объема выпуска консервной продукции в 2002 г., себестоимость увеличилась на 1 117 334,47 руб. Этот рост является закономерным, так как объем производства с 2001 г. по 2002 г. по пяти консервам вырос на 6,63% или на 142 600 банок (См. Таблицу 2.2).

- структура товарной продукции:

18 412 615,64 – 17 967 020,38 = 445 595,26 (руб.)

Изменение структуры выпуска консервной продукции в 2002 г. повлияло на увеличение себестоимости почти на пятьсот тысяч рублей. В таблице 2.1 указано, что выпуск консервной продукции переориентировался с сельди натуральной, где ее доля занимала 54,41% в общем объеме выпуска консервного цеха в 2001 году и 9,92% в 2002 году, на сельдь с добавлением масла (См. Приложение 3 и 4). Себестоимость сельди натуральной меньше, чем сельди с добавлением масла, из этого следует, что, в результате увеличения доли более затратоемкого изделия, общая сумма затрат в составе себестоимости возросла.

- себестоимость единицы продукции:

15 847 691,44 – 18 412 615,64 = -2 564 924,20 (руб.)

Благодаря снижению себестоимости единицы продукции, рыбокомбинат добился высоких результатов в снижении расходов на выпуск консервной продукции на два с половиной миллиона рублей. Можно смело заметить, что это благоприятно сказалось на возможности увеличения конечного финансового результата предприятия.

Сумма факторных оценок составила:

(1 117 334,47 + 445 595,26 + (-2 564 924,20)) = -1 001 994,47 (руб.)

Данный результат говорит о том, что в целом за 2002 г. рыбокомбинат уменьшил себестоимость консервной продукции на один миллион рублей по сравнению с 2001 г. или на 5,94%. Это вызвано тем, что в материально-затратном производстве было задействовано более дешевое сырье, что позволило снизить так резко себестоимость единицы продукции. Качество выпускаемой продукции при этом не изменилось, так как было закупленное соответствующее сырье по более низкой цене у других поставщиков. За качеством консервной продукции следит мастер-технолог, а так же специализированная лаборатория, находящееся на территории рыбокомбината и выдающая сертификаты соответствия.

Далее проведем факторный анализ на основе четырехфакторной модели:

С = ВпxДixРемкxЦi;

Конечно, существуют и другие факторы, влияющие на себестоимость продукции, но чаще всего в экономическом анализе используют трех или четырехфакторную модель. Можно разбить факторы на внутренние и внешние, то есть факторы, которые зависят от работы предприятия и которые не зависят от предприятия (экономическое положение страны, денежно-кредитная политика государства, уровень занятости, инфляция, уровень развития технологий страны, климатические условия, изменения на фондовых рынках и т.д.).

Определение влияния факторов на изменение себестоимости консервной продукции:

1. С0 = ВП0xДi0xРемк0xЦi0

2. С1скор= ВП1xДi0xРемк0xЦi0

3. С2скор= ВП1xДi1xРемк0xЦi0

4. С3скор= ВП1xДi1xРемк1xЦi0

5. С1= ВП1xДi1xРемк1xЦi1

Влияние факторов на себестоимость:

1. объема товарной продукции: ∆С∆ВП = С1скор - С0

2. структуры товарной продукции: ∆С∆Дi = С2скор - С1скор

3. ресурсоемкости: ∆С∆Цi = С3скор - С2скор

4. цен на ресурсы: ∆С∆Ремк = С1 – С3скор

Таблица 2.7 - Расчет полной себестоимости скорректированной: при фактическом объеме товарной продукции, фактической структуре товарной продукции и фактической себестоимости единицы продукции в сопоставимых (базисных) ценах

| Виды продукции |

Объем товарной продукции фактический при фактической структуре, ед. ( гр. 4 табл. 2.3) |

Себестоимость единицы продукции фактическая, руб. (гр. 7 табл. 2.3) |

Индекс цен на ресурсы | Себестоимость единицы продукции фактическая в базисных ценах, руб. | Себестоимость скорректированная, руб. |

| 1 | 2 | 3 | 4 | 5 = 3:4 | 6 = 2x5 |

| 1. Камбала натур. 1/250 | 195 456,00 | 6,64 | 0,92 | 7,22 | 1410682,43 |

| 2. Сельдь натур. 1/250 | 369 704,00 | 7,05 | 0,95 | 7,42 | 2743592,84 |

| 3. Сельдь оригин. 1/250 | 315 776,00 | 7,61 | 1,03 | 7,39 | 2333063,46 |

| 4. Сельдь натур. с д.м. | 1 311 628,00 | 6,68 | 0,9 | 7,42 | 9735194,49 |

| 5. Сельдь в т/с 1/250 | 100 480,00 | 7,75 | 0,95 | 8,16 | 819705,26 |

| Итого | - | - | - | - | 17042238,49 |

Таблица 2.8 – Схема проведения расчетов для нахождения влияния факторов на полную себестоимость продукции

| Показатели | Сумма, руб. | Факторы изменения затрат | |||

| объем выпуска продукции | структура выпуска продукции | ресурсо-емкость | цены на ресурсы | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Себестоимость скорректированная: при фактическом объеме товарной продукции, базисной структуре и базисной себестоимости единицы продукции | 17 967 020,38 |

ВП1 |

Дi0 |

Ремк0 |

Цi0 |

| Себестоимость скорректированная: при фактическом объеме, фактической структуре товарной продукции и базисной себестоимости единицы продукции | 18 412 615,64 |

ВП1 |

Дi1 |

Ремк0 |

Цi0 |

Окончание таблицы 2.8

| 1 | 2 | 3 | 4 | 5 | 6 |

| Себестоимость скорректированная: при фактическом объеме, фактической структуре товарной продукции, фактической себестоимости единицы продукции и базисных ценах на ресурсы | 17 042 238,49 |

ВП1 |

Дi1 |

Ремк0 |

Цi1 |

| Себестоимость фактическая | 15 847 691,44 |

ВП1 |

Дi1 |

Ремк1 |

Цi0 |

Используя таблицу 2.8 определим как два фактора входящих в себестоимость единицы продукции повлияли на полную себестоимость:

- ресурсоемкость (внутренний фактор):

17 042 238,49 - 18 412 615,64 = - 1 370 377,15 (руб.)

- цена на ресурсы (внешний фактор):

15 847 691,44 - 17 042 238,49 = - 1 194 547,05 (руб.)

Таким образом, рыбокомбинат в 2002 году сумел снизить себестоимость не только за счет внешнего (независимого) фактора цены на ресурсы, но и за счет улучшения более экономной, налаженной работой на предприятии, то есть внутреннего фактора. Это произошло за счет снижения отходов, повышения производительности труда. Ресурсоемкость способствовала снижению себестоимости почти также как и цены на ресурсы даже более значительно.

Для определения влияния каждого вида затрат на формирование себестоимости единицы продукции и динамику изменения их уровня, целесообразно подразделить их на переменные и постоянные. Влияние факторов первого порядка на изменения уровня себестоимости единицы продукции изучают с помощью факторной модели:

Сi = Ai/VBПi + Bi, где

Сi - себестоимость i продукции

Ai – сумма постоянных затрат на единицу i продукции

VBПi – объем выпуска i продукции

Bi – уровень переменных затрат на единицу i продукции

По данной модели можно сделать вывод, что с увеличением объема выпуска снижается уровень постоянных затрат, а уровень переменных затрат остается неизменным. С помощью этой модели проведем анализ по выбранной консервной продукции, определим факторы первого порядка, влияющие на уровень себестоимости каждого консервного продукта.

Таблица 3.1 – Исходные данные для факторного анализа себестоимости «Камбала натуральная»

| Показатель | На 2001 г | На 2002 г | Отклонение |

| Объем производства, банки, туб. | 127,26 | 139,61 | 12,35 |

| Сумма постоянных затрат на продукции, руб. | 258 830,84 | 270 684,22 | 11 853,38 |

| Сумма переменных затрат на 1 туб продукции, руб. | 9 202,69 | 7 354,46 | -1 848,23 |

| Себестоимость банки, руб. | 8,03 | 6,64 | -1,39 |

Используя модель (Сi = Ai/VBПi + Bi) и данные табл. 3.1, произведем расчет влияния факторов на изменение себестоимости камбалы натуральной в банке №6 методом цепной подстановки:

С0 = А0/VВП0+ В0 = 258 830,84/ 127,26 + 9 202,69 = 11 236,53 (руб.)

С1скор = А0/VВП1 + В0 = 258 830,84/ 139,61 + 9 202,69 = 11 056,62731 (руб.)

С2скор = А1/VВП1 + В0 = 270 684,22/ 139,61 + 9 202,69 = 11 141,53 (руб.)

С1 = А1/VВП1 + В1 = 270 684,22/ 139,61 + 7 354,46 = 9 293,30 (руб.)

Влияние факторов на изменение себестоимости единицы продукции:

- объема товарной продукции ∆С∆VВП = С1скор - С0

11 056,62731 – 11 236,53 = -179,90269 (руб.)

- постоянных затрат ∆С∆Аi = С2скор - С1скор

11 141,53 – 11 056,62731 = 84,90269 (руб.)

- переменных затрат ∆С∆Вi = С1 - С2скор

9 293,30 – 11 141,53 = -1 848,23 (руб.)

Из приведенных расчетов следует, что результат увеличения объема производства камбалы натуральной повлиял на снижение себестоимости 1 тубы продукции на 179,9 руб. Увеличение постоянных затрат привело к увеличению себестоимости на 84,9 руб. и снижения переменных затрат снизило себестоимость 1 тубы на 1 848,23 руб.

Общее изменение уровня себестоимости единицы продукции составляет:

∆С = С1 – С0 = 7 354,46992 – 9 202,70142 = -1 943,23 (руб.)

Это означает, что в 2002 году себестоимость выпуска консервной продукции камбалы натуральной снизилась на -1 943,23 руб. Это произошло в основном за счет снижения переменных затрат.

Как выяснилось львиную долю в затратах занимают переменные затраты 79,14% (в 2002 году). То есть этот фактор главным образом влияет на формирование себестоимости консервной продукции. Постоянные затраты в себестоимости единицы продукции занимают 20,86% (в 2002 году).

Ниже приведен выше изложенный анализ по пяти консервам. Данные уже рассчитаны и занесены в таблицу 3.3.

Таблица 3.2 – Исходные данные для факторного анализа себестоимости единицы продукции по основным видам консервов

| Вид продукции | Объем выпуска продукции, туб. | Отклонение | |

| 2001 г. | 2002 г. | ||

| 1. Камбала натур. 1/250 | 127,26 | 139,61 | 12,35 |

| 2. Сельдь натур. 1/250 | 1 007,49 | 264,07 | -743,42 |

| 3. Сельдь оригин. 1/250 | 192,93 | 225,55 | 32,62 |

| 4. Сельдь натур. с д.м. | 77,30 | 937,53 | 860,23 |

| 5. Сельдь в т/с 1/250 | 131,05 | 71,77 | -59,28 |

| Вид продукции | Постоянные затраты на продукции, руб. | Отклонение | |

| 2001 г. | 2002 г. | ||

| 1. Камбала натур. 1/250 | 258 830,84 | 270 684,22 | 11 853,38 |

| 2. Сельдь натур. 1/250 | 1 953 370,22 | 378 703,65 | -1 574 666,57 |

| 3. Сельдь оригин. 1/250 | 381 771,95 | 323 776,41 | -57 995,54 |

| 4. Сельдь натур. с д.м. | 149 866,79 | 644 794,65 | 494 927,86 |

| 5. Сельдь в т/с 1/250 | 278 505,05 | 139 153,32 | -139 351,73 |

Окончание таблицы 3.2

| Вид продукции | Переменные затраты на тубу продукции, руб. | Отклонение | |

| 2001 г. | 2002 г. | ||

| 1. Камбала натур. 1/250 | 9 202,69 | 7 354,46 | -1 848,23 |

| 2. Сельдь натур. 1/250 | 8 752,25 | 8 436,13 | -316,12 |

| 3. Сельдь оригин. 1/250 | 8821,59 | 9213,65 | 392,06 |

| 4. Сельдь натур. с д.м. | 9 445,02 | 8 665,10 | -779,92 |

| 5. Сельдь в т/с 1/250 | 10 694,10 | 8 917,53 | -1776,54 |

Таблица 3.3 – Результат факторного анализа отдельных видов консервной продукции ОАО «ВРК»

| Вид продукции | Себестоимость единицы продукции, руб. | |||||||

| 2001 г. | Усл.1 | Усл.2 | 2002 г. | |||||

| 1. Камбала натур. 1/250 | 11 236,53 | 11 056,62731 | 11 141,53 | 9 293,30 | ||||

| 2. Сельдь натур. 1/250 | 10 691,09 | 16 149,29820 | 10 186,33 | 9 870,21 | ||||

| 3. Сельдь оригин. 1/250 | 10 800,42 | 10 514,17452 | 10 257,05 | 10 486,87 | ||||

| 4. Сельдь натур с д.м. | 11 383,86 | 9 604,87304 | 10 132,78 | 9 352,86 | ||||

| 5. Сельдь в т/с 1/250 | 12 819,24 | 14 574,51452 | 12 632,91 | 10 856,37 | ||||

| Вид продукции | Изменение себестоимости (руб.), в том числе за счет | |||||||

| общее | VBП | А | Вi | |||||

| 1. Камбала натур 1/250 | -1 943,23 | -179,90 | 84,90 | -1 848,23 | ||||

| 2. Сельдь натур 1/250 | -820,88 | 5 458,20 | -5 962,96 | -316,12 | ||||

| 3. Сельдь оригин 1/250 | -313,55 | -286,24 | -257,12 | 229,82 | ||||

| 4. Сельдь натур с д.м. | -2 031,00 | -1 778,98 | 527,90 | -779,92 | ||||

| 5. Сельдь в т/с 1/250 | -1 962,87 | 1 755,27 | -1 941,60 | -1 776,54 | ||||

Как видно из таблицы 3.3, такие факторы как объем производства, постоянные и переменные затраты повлияли как на уменьшение, так и на увеличения себестоимости одной тубы консервов. В анализе, выяснилось, что изменение трех факторов за год повлияло на снижение себестоимости 1 тубы по всей консервной продукции. Особенно резко сократились затраты на выпуск сельди с добавлением масла -2 031 руб. На данное снижение повлияли главным образам объем выпуска (-1 778,98 руб.) и переменные затраты (-779,92 руб.). Также высокий результат по снижению был достигнут по камбале натуральной (-1943,23 руб.) и сельди в томатном соусе (-1 962,87 руб.) На снижение себестоимости сельди в томатном соусе повлияли постоянные (-1 941,60 руб.) и переменные затраты (-1 776,54 руб.).

Фактор «постоянные затраты» в основном влиял на снижение себестоимости продукции, кроме двух видов продукции. Фактор «переменные затраты» также снизил себестоимость всей консервной продукции, кроме сельди оригинальной. Но не смотря можно утверждать, что переменные затраты в абсолютной величине снизились из-за использования более дешевого сырья в 2002 году, чем в 2001 г.

Подводя итог факторного анализа себестоимости единицы продукции, трудно определить какой фактор был самый значительным в снижении себестоимости или «постоянные затраты», или «переменные затраты». В абсолютной величине оба снизили себестоимость продукции и каждый влиял по особенному на формирование той или иной консервной продукции. Но фактор «объем производства» в большей степени увеличил себестоимость продукции, хотя были и исключения. Объем производства связан с постоянными затратами, и где резко изменялся объем, там также резко изменялись постоянные затраты. Например, снижение объема выпуска сельди натуральной в 2002 году на 743,42 туб или 1 040 788 банок, привело к влиянию фактора «постоянные затраты» на уменьшение себестоимости единицы продукции на сумму 5 962,96 руб., а фактора «объем выпуска» на увеличение себестоимость единицы продукции на сумму 5 458,20 руб.