Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Анализ и совершенствование процесса управления финансовой деятельностью предприятий с использованием информационных технологи

Реферат: Анализ и совершенствование процесса управления финансовой деятельностью предприятий с использованием информационных технологи

Тема: " "

С О Д Е Р Ж А Н И Е:

Введение............................................2

1. Сущность информационных технологий и создание информационных систем..............................3

2. Использование информационных технологий в аналитической деятельности..............................6

3. Типы корпоративных информационных систем и их применение в управлении деятельностью организации...15

Эскизный проект.....................................19

Заключение .........................................20

Список использованной литературы....................21

Введение

Рыночные отношения предъявляют повышенные требования к своевременности, достоверности, полноте информации, без которой немыслима эффективная финансовая деятельность любой организации.

Главной задаче современных информационных технологий финансового управления является своевременное предоставление достоверной, в необходимом количестве информации специалистам и руководителям для принятия обоснованных управленческих решений.

Автоматизированная информационная технология представляет собой совокупность методов и способов сбора, передачи, накопления, хранения, поиска и обработки информации на основе применения средств вычислительной техники и связи.[1]

Актуальность настоящей работы обуславливается тем, что информация в настоящее время выходит на первый план среди прочих ресурсов предприятия. Это обуславливается необходимостью экономить трудовые, материальные и финансовые ресурсы.

В настоящее время информационные процессы являются активными силами взаимосвязи внутри и между экономическими объектами хозяйствования. Такие процессы в основном строятся на использовании разнообразных технологических решений.

Главной задачей данной работы является рассмотрение основных наиболее значимых достижений информационной технологии в сфере управления финансами предприятия.

1. Сущность информационных технологий и создание информационных систем

В научно-технической литературе часто используются термины «система», «система управления», «автоматизированная система управления», «автоматизированные информационные системы».

Управление — важнейшая функция, без которой немыслима целенаправленная деятельность любой социально-экономической, организационно-производственной системы (предприятия, организации, территории).

Систему, реализующую функции управления, называют системой управления. Важнейшими функциями, реализуемыми этой системой, являются прогнозирование, планирование, учет, анализ, контроль и регулирование.

Управление связано с обменом информацией между компонентами системы, а также системы с окружающей средой. В процессе управления получают сведения о состоянии системы в каждый момент времени, о достижении (или не достижении) заданной цели с тем, чтобы воздействовать на систему и обеспечить выполнение управленческих решений.

Таким образом, любой системе управления экономическим объектом соответствует своя информационная система, называемая экономической информационной системой.

Экономическая информационная система — это совокупность внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов, средств, специалистов, участвующих в процессе обработки информации и выработке управленческих решений.

Информационная система является системой информационного обслуживания работников управленческих служб и выполняет технологические функции по накоплению, хранению, передаче и обработке информации. Она складывается, формируется и функционирует в регламенте, определенном методами и структурой управленческой деятельности, принятой на конкретном экономическом объекте, реализует цели и задачи, стоящие перед ним.

Современный уровень информатизации общества предопределяет использование новейших технических, технологических, программных средств в различных информационных системах экономических объектов.

Автоматизированная информационная система представляет собой совокупность информации, экономико-математических методов и моделей, технических, программных, технологических средств и специалистов, предназначенную для обработки информации и принятия управленческих решений.

Применение автоматизированных информационных систем особо важно в управлении финансовым подразделением фирмы. Использование автоматизированных информационных систем позволяет:

· оптимизировать планы работы,

· быстро вырабатывать решения,

· четко маневрировать финансовыми ресурсами и т.д.

основными факторами, определяющими результаты создания и функционирования автоматизированных информационных технологий и процессов информатизации, являются:

· активное участие человека в системе автоматизации обработки информации и принятия управленческих решений;

· интерпретация информационной деятельности как одного из видов бизнеса;

· наличие научно обоснованной программно-технологической платформы, реализуемой на экономическом объекте;

· создание и внедрение научных прикладных разработок в области информации в соответствии с требованиями пользователей;

· формирование условий организационно-функционального взаимодействия и его математическое, модельное, системное и программное обеспечение;

· постановка и решение конкретных практических задач в области управления с учетом заданных критериев эффективности.

Главной составной частью автоматизированной информационной системы является информационная технология.

Автоматизированная информационная технология - системно организованная для решения задач управления совокупность методов и средств реализации операций сбора, регистрации, передачи, накопления, поиска, обработки и защиты информации на базе применения развитого программного обеспечения, используемых средств вычислительной техники и связи, а также способов, с помощью которых информация предлагается клиентам.

2. Задачи использования информационных технологий в аналитической деятельности

В настоящее время все предприятия испытывают настоятельную потребность в расширении аналитических работ, связанных с переходом к рынку, разработкой перспектив развития, комплексной оценкой эффективности применения различных форм хозяйствования, своевременной выработкой оперативных управленческих решений. В связи с этим автоматизация финансового анализа с использованием информационных технологий становится объективной необходимостью.

Финансовый анализ сопровождается выполнением большого объема разнообразных вычислений: абсолютных и относительных отклонений, средних величин, дисперсий, процентных величин и др. Кроме того, в ходе анализа выполняются различные виды оценок, группировок, сравнений и сортировок исходных данных; нахождение минимального или максимального значения и ряд других операций. Результаты анализа требуют графического или табличного представления. Все это многообразие видов аналитической обработки экономической информации является объектом автоматизации с применением современных средств связи и вычислительной техники, особенно персональных ЭВМ.

Применение информационных технологий повышает эффективность аналитической работы. Это достигается за счет сокращения сроков проведения анализа; более полного охвата влияния факторов на результаты хозяйственной деятельности; замены приближенных или упрощенных расчетов точными вычислениями; постановки и решения новых многомерных задач анализа, практически не выполнимых вручную и традиционными методами.

Автоматизированные информационные системы становится неотъемлемой частью рабочего места бухгалтера, экономиста, финансиста и их труд приобретает характер автоматизированного труда.

В настоящее время все предприятия испытывают настоятельную потребность в расширении аналитических работ, связанных с переходом к рынку; разработкой перспектив развития, комплексной оценкой эффективности применения различных форм хозяйствования, своевременной выработкой оперативных управленческих решений. В связи с этим автоматизация финансового анализа с применением достижение информационных технологий становится объективной необходимостью. Она обусловлена ростом значения качественного информационного обслуживания процесса управления хозяйственной деятельностью, бурным развитием технических возможностей современных вычислительных средств, особенностями настоящего периода развития экономики.

Методика финансового анализа, ориентированная на использование информационных технологий, должна удовлетворять требованиям системности, комплексности, оперативности, точности, прогрессивности, динамичности. Только на основе выполнения этих требований обеспечиваются познание состояний управляемого объекта и тенденций его развития, систематическое и целенаправленное повышение эффективности хозяйственной деятельности по результатам анализа.

Применение информационных технологий поднимает финансовый анализ на качественно новую ступень. Новые возможности, открывшиеся для анализа, обусловлены исключительными особенностями ЭВМ: низкая стоимость, высокая производительность, надежность, простота обслуживания и эксплуатации, гибкость и автономность использования, наличие развитого программного обеспечения, диалоговый режим работы и др. Применение информационных технологий позволяет реально повысить производительность труда экономиста, бухгалтера, плановика и других специалистов за счет децентрализации процесса автоматизированной обработки экономической информации, совмещения непосредственно на рабочем месте их профессиональных знаний с преимуществами электронной обработки информации.

Современные информационные технологии позволяют перевести данные о работе предприятия из пассивной в активную форму, преобразовать их в новые знания, в источник новых подходов и решений, материализуя информацию в повышение эффективности производства.

Отдельные рабочие места, соединенные в единую вычислительную сеть, позволяют перейти к комплексной компьютеризации финансового анализа.

Комплексная компьютеризация анализа обеспечивает:

· во-первых, сохранение целостности (системности) анализа при условии децентрализованной обработки информации. В теории анализа хозяйственной деятельности уже созданы основы системного комплексного анализа, обеспечивающие функциональную, техническую, методическую и информационную совместимость составных частей анализа как единого целого. Благодаря этому достигаются объективность анализа и его достоверность. В условиях децентрализованной обработки информации целостность анализа не разрушается, не отменяется единство целей и задач анализа с точки зрения его системных свойств. Поэтому можно говорить о том, что развитой сети распределенных баз данных соответствует система распределенных задач хозяйственной деятельности; однако отдельные задачи АХД, промежуточные результаты и т.д., как бы важны они ни были, должны проходить через призму общей системы комплексного анализа, реализующей все частные задачи;

· во-вторых, информационные технологии обеспечивают соединение процесса обработки информации с процессом принятия решения.

· Применение вычислительной техники позволяет управляющему решать задачи анализа непосредственно на своем рабочем месте. Он ведет личный контроль над всеми стадиями процесса обработки информации, имеет возможность оценить полученные результаты, грамотно использовать их для обоснования принимаемых решений;

· в-третьих, информационные технологии обеспечивают повышение оперативности и действенности анализа. Компьютерный анализ непосредственно следует за учетом, а также выполняется в ходе хозяйственного учета и, таким образом, превращает подсистему аналитического обеспечения управления хозяйственной деятельностью в постоянно действующий фактор повышения эффективности производства за счет актуализации всего информационного фонда предприятия.

Методика финансового анализа, ориентированная на использование информационных технологий, должна удовлетворять требованиям системности, комплексности, оперативности, точности, прогрессивности, динамичности. Только на основе выполнения этих требований обеспечиваются познание состояний управляемого объекта и тенденций его развития, систематическое и целенаправленное повышение эффективности хозяйственной деятельности по результатам анализа.

Существенное значение для автоматизации на базе современных информационных технологий имеет формализованное описание задач анализа исходя из единых принципов построения условных обозначений показателей. В чем необходимость формализации задач анализа хозяйственной деятельности?

Во-первых, формализация задач облегчает их последующую алгоритмизацию и программирование для ЭВМ.

Во-вторых, формализация задач четко высвечивает действительную потребность в исходных данных для анализа.

В-третьих, формализация устраняет дублирование аналитических задач, облегчает группировку их в блоки для одновременной обработки.

В-четвертых, формализованная задача анализа становится непосредственным объектом экономико-математического моделирования, что существенно повышает глубину аналитического исследования хозяйственной деятельности. Эти объективные предпосылки к росту ожидаемого эффекта от формализации задач анализа постоянно питают интерес аналитика и подталкивают его к использованию математической символики.

Наиболее эффективной организационной формой использования информационных технологий является создание на их базе автоматизированных рабочих мест бухгалтеров, экономистов, плановиков и т.д. В стране широким фронтом ведутся работы по созданию автоматизированных рабочих мест бухгалтера, плановика и других специалистов. Имеется также некоторый опыт создания автоматизированных рабочих мест аналитика. Под автоматизированным рабочим местом аналитика понимают профессионально ориентированную малую вычислительную систему, предназначенную для автоматизации работ по анализу хозяйственной деятельности.

Опыт проектирования автоматизированного рабочего места аналитика и других систем позволяет обобщить требования к их функционированию:

· своевременное удовлетворение вычислительных и информационных потребностей экономиста при проведении анализа хозяйственной деятельности;

· минимальное время ответа на аналитические запросы;

· возможность представления выходной информации в табличной и графической форме;

· возможность внесения корректив в методику расчетов и в формы отображения конечного результата;

· повторение процесса решения задачи с любой произвольно заданной точки (стадии) расчета;

· возможность работы в составе вычислительной сети;

· простота освоения приемов работы на компьютере и взаимодействия системы человек-машина.

Согласованную работу всех устройств информационной системы и их взаимодействие с человеком обеспечивает программное обеспечение автоматизированного рабочего места аналитика. В составе программного обеспечения выделяют общее программное обеспечение и функциональное программное обеспечение. Базовыми программными средствами при создании функционального программного обеспечения автоматизированного рабочего места аналитика являются программные средства для подготовки текстов (текстовые редакторы или текстовые процессоры), программные средства для подготовки табличных документов (табличные процессоры или электронные ведомости), программные средства для автоматизации работ по созданию и ведению баз данных, поиску требуемых сведений для подготовки различных документов. Большое распространение на практике получили интегрированные пакеты функционального программного обеспечения, включающие в свой состав текстовый процессор, табличный процессор, СУБД, а также конкретный командный файл настройки программного обеспечения на конкретный режим обработки информации. Это позволяет организовать работу экономиста на автоматизированном рабочем месте в режиме «меню» с максимальным учетом его профессиональных требований, сочетающих целостную обработку чисел, текстов и графиков, а также другой деловой информации.

Автоматизированное рабочее место аналитика на базе информационных технологий является технико-технологическим средством освоения стратегических информационных ресурсов предприятия, обусловливающих его способность к успешному развитию. Автоматизированное рабочее место аналитика позволяет перевести данные о работе предприятия из пассивной в активную форму, преобразовать их в новые знания, в источник новых подходов и решений, материализуя информацию в повышение эффективности производства.

В рамках автоматизированного рабочего места аналитика весь информационный фонд предприятия функционирует в форме базы данных, базы знаний и программных средств. Базы данных представляют собой фактографические данные о хозяйственной деятельности. Интеллектуальной оболочкой их полезного прочтения являются базы знаний — методы и методика анализа. Программные средства образуют инструмент автоматизированного исполнения аналитических задач для информационного обслуживания хозяйственной деятельности.

Программное обеспечение анализа хозяйственной деятельности представляет собой совокупность программ обработки аналитических таблиц по методике комплексного анализа хозяйственной деятельности предприятия. Задачи анализа сгруппированы в десяти разделах:

1. Комплексный обзор обобщающих показателей хозяйственной деятельности.

2. Анализ организационно-технического уровня производства и качества продукции.

3. Анализ объема продукции.

4. Анализ использования основных фондов и работы оборудования.

5. Анализ использования материальных ресурсов.

6. Анализ использования труда и заработной платы.

7. Анализ себестоимости продукции.

8. Анализ прибыли и рентабельности.

9. Анализ финансового состояния.

10. Комплексная оценка хозяйственной деятельности.

При этом пользователь имеет возможность легко переходить от одного раздела методики к другому и от одной задачи анализа к другой задаче внутри раздела. Для облегчения выбора для каждой задачи анализа составлена краткая характеристика о цели и назначении, периодичности решения, источниках информации и др.

Пользователь имеет возможность обратиться к этой информации перед решением задачи.

Эксплуатация комплекса предусматривает достижение следующих целей:

· снижение трудоемкости и стоимости аналитического процесса;

· сокращение сроков обработки аналитических данных,

· повышение их качества и достоверности;

· создание условий для перехода к безбумажной технологии обработки аналитических данных;

· обеспечение директивных сроков представления установленных результатов анализа;

· повышение гибкости и управление аналитическим процессом;

· совершенствование организации труда аналитических работников.

3. Типы корпоративных информационных систем и их применение в управлении деятельностью организации.

В последнее время в отечественной прессе появляется все больше публикаций о современных, особенно западных, подходах к использованию автоматизированных информационных технологий в управлении предприятием и его отдельными подразделениями.

Как правило, управление финансами подразумевает необходимость ведения Главной книги, расчеты с дебиторами и кредиторами, учет основных средств, управление наличными средствами и планирование финансовой деятельности.

В отличие от управления производственным процессом, учет и управление финансами довольно жестко регламентируется государственными органами. Данный факт является основополагающим при выборе той или иной корпоративной информационной системы.

В общем виде в автоматизированных системах управления финансами под управлением понимается реализация стандартного цикла: планирование – учет – анализ – регулирование – планирование.

В настоящее время большая часть корпоративных информационных систем на Западе строится на основе ERP – систем (Enterprise Resource Planning или планирование ресурсов предприятия). В данные системы входит и модуль управления финансами.

Помимо приведенных выше действий ERP – система позволяет осуществлять электронный обмен данными с другими системами, моделировать некоторые ситуации, связанные с прогнозированием и планированием.

Планирование и конструирование корпоративных информационных систем должно выполняться с соблюдением следующих требований:

· Модули конструируются сразу с учетом общей стратегии работы корпорации;

· Механизмы взаимодействия программных модулей разрабатываются до начала конструирования самих модулей;

· Интерфейсы сопряжения программных модулей должны быть точно документированы (обычно в качестве корпоративных стандартов);

· Потоки данных необходимо оценить и сопоставить с возможностями имеющихся или планируемых сетей телекоммуникаций;

· Набор модулей конструируется в виде блоков, "навешиваемых" на интерфейсы сопряжения. Программные модули вовсе не обязаны повторять организационную структуру организации. Одни и те же модули могут применяться в различных подразделениях одной организации. Высокий уровень унификации говорит об однородности организационной структуры, что на практике, к сожалению, реализуется редко;

· Рабочие места во всех подразделениях, подлежащих автоматизации, формируются из программных модулей и объединяются в единую бизнес-схему. Структуры данных и программных модулей вовсе не обязаны быть тождественны схеме бизнес-процессов;

· Установка аппаратуры и средств телекоммуникаций осуществляется в соответствии со схемами рабочих мест и потоков данных.

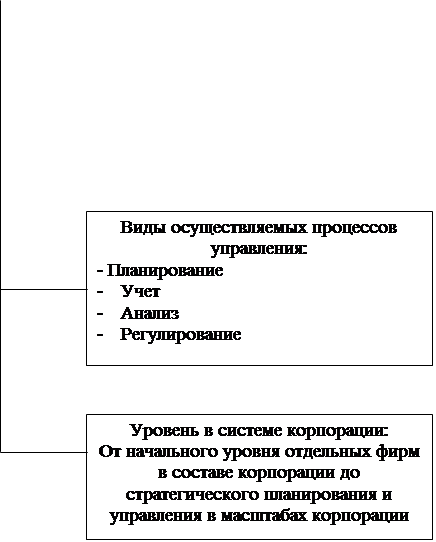

Для большой корпорации управление финансами с помощью информационных технологий можно представить в виде пирамиды (рис.1).

Высший менеджмент,

Управляющая фирма

Анализ

![]() ключевых

ключевых

показателей, - Данные

показателей, - Данные

![]()

поддержка при-

поддержка при-

нятия решений - Команды

|

Учет финансовых потоков

Учет финансовых потоков

На уровне исполняющих фирм-

На уровне исполняющих фирм-

Подразделений, контроль и бух-

галтерский учет

|

Первичный учет на уровне подразделений

фирм в составе корпораций

![]()

рис. 1. Секционирование структуры корпоративной информационной системы

Сначала разрабатываются методики учета и управления, корпоративные стандарты взаимодействия модулей и сразу после этого – модули автоматизации работы головной компании. На первых этапах работы обобщенные аналитические данные можно вводить в систему вручную, а также получать из старых программ автоматизации, уже работающих на фирме.

На следующих этапах развития корпоративной информационной системы автоматизируются участки, создающие первичные документы. Например, получение, отпуск товаров, планирование финансовых операций, бухгалтерский учет и т.д. эти модули подключаются к корпоративной информационной системе через интерфейсы данных, что уменьшает вероятность возникновения случайных ошибок при –вводе данных вручную.

На следующих этапах автоматизируется процесс передачи управляющих данных (планы, бюджеты и т.п.).

Среди российских разработок корпоративных систем можно выделить корпоративную систему компании "Инфософт". Она базируется на использовании клиент-серверной технологии и может работать с современными операционными системами. Одно из наиболее важных ее достоинств - встроенная поддержка нескольких СУБД. Такая возможность позволяет подобрать рациональное по соотношению цена/производительность решение для крупных, средних и даже относительно небольших пользователей.

Система предназначена не только для автоматизации бухгалтерского и управленческого учета, но и всех стадий производственного процесса, от стадии планирования производственных заданий и технической подготовки производства до выпуска, складирования и реализации готовой продукции.

В

данную корпоративную информационную систему входят модули "бухгалтерский

учет и отчетность", "технико-экономическое планирование",

"анализ финансово-хозяйственной деятельности".

Эскизный проект

|

|||

|

|||

Заключение

В заключение работы мне хотелось бы отметить наиболее существенные, на мой взгляд, моменты.

Современный уровень информатизации общества предопределяет использование новейших технических, технологических, программных средств в различных информационных системах экономических объектов.

Основные требования к компьютерному анализу: своевременное и полное удовлетворение вычислительных и информационных потребностей специалиста при проведении анализа; минимальное время ответа на аналитические запросы; возможность представления выходной информации в табличной и графической формах; возможность внесения корректив в методику расчетов и в формы отображения конечного результата; работа в составе вычислительной сети; простота диалога в системе человек-машина.

Автоматизированное рабочее место специалиста – это инструмент рационализации и интенсификации управленческой деятельности. Оно имеет проблемно-профессиональную ориентацию на конкретную предметную область и представляют собой средство общения специалиста с автоматизированными информационными системами.

Список использованной литературы :

1. "Автоматизированные информационные технологии в экономике" – п/ред Г.А. титоренко – М, 1999г.

2. М.И. Баканов, А.Д. Шеремет "Теория экономического анализа" – М, 2000г.

3. Л.А. Вдовенко "Системно-информационный подход к оценке экономической деятельности промышленных предприятий" – М, 1996г.

4. "Компьютерные информационные системы управленческой деятельности" – п/ред г.А. Титоренко – М, 1993г.

5. В. Баронов, Ю. Попов "Управление предприятием: в поисках системы"//Автоматизация бухгалтерского учета и финансово-хозяйственной деятельности предприятий

6. Мареев "Эффект титаника" // Автоматизация бухгалтерского учета и финансово-хозяйственной деятельности предприятий

[1] "Автоматизированные информационные технологии в экономике" – п/ред Г.А. Титоренко