Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Современные методы начисления амортизации

Реферат: Современные методы начисления амортизации

ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ РФ

Институт профессиональной переподготовки

Учебный курс: Экономика предприятия

КУРСОВАЯ РАБОТА

НА ТЕМУ:

«Современные методы начисления амортизации»

Выполнила:

Слушатель 1 группы 1курса

Финансовый менеджмент

Матвеева Ю.В.

Работу проверил:

Самойлов А.А.

Москва, 2002

Оглавление

Оглавление. 2

Введение. 3

§1. Понятие основных средств, их износа и амортизации. 6

§2. Методы начисления амортизации в целях налогообложения. 9

§3. Методы начисления амортизации в бухгалтерском учете. 15

Заключение. 19

Список использованной литературы.. 21

Введение

Одной из важнейших составных частей имущества предприятия являются его основные средства. Это одна из основ функционирования организации. Основные средства представляют собой средства труда, используемые в производстве продукции либо для управленческих нужд в течение длительного периода времени (более года), сохраняющие свою натуральную форму.

Основные средства подвержены износу в процессе их эксплуатации. В связи с этим на любом предприятии встают вопрос о воспроизводстве объектов основных средств. Износ основных средств учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который теоретически предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом заключается экономическая сущность основных фондов.

Закон воспроизводства основного капитала состоит в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда. При простом воспроизводстве за счет средств амортизационного фонда предприятия могут формировать новую систему орудий труда, равную по стоимости изношенным. При больших масштабах используемого основного капитала крупные и крупнейшие предприятия имеют возможность за счет средств амортизационного фонда финансировать не только простое, но и в значительной мере расширенное воспроизводство средств труда.

Процесс воспроизводства основного капитала представляет собой основу жизнедеятельности и эффективности производства. Государство, устанавливая на законодательном уровне те или иные методы начисления амортизации, а также порядок использования амортизационного фонда, создает возможность для предприятий аккумулировать в амортизационном фонде финансовые средства для обновления основных средств и, что важно, для дальнейшего расширения производства. По всем основным средствам предприятие производит амортизационные отчисления.

Из вышесказанного можно сделать вывод, что амортизация представляет собой важный экономический механизм, позволяющий предприятию возмещать износ тех ценностей (в данном случае – основных средств), которыми данное предприятие владеет. В связи с этим на микроэкономическом уровне (на уровне предприятий) необходимо знать методы начисления амортизации, положительные стороны того или иного метода и их недостатки.

Цель данной курсовой работы – провести исследование методов начисления амортизации.

При написании курсовой работы ставились следующие задачи:

1. Рассмотреть основные положения, раскрывающие понятия основных средств, их износа и амортизации;

2. Рассмотреть методы амортизационных отчислений, используемых в целях налогообложения (в налоговом учете), и провести их сравнительный анализ;

3. Рассмотреть методы амортизационных отчислений в бухгалтерском учете – линейный метод, метод уменьшаемого остатка, метод списания стоимости по сумме чисел лет срока полезного использования, метод списания стоимости пропорционально объему продукции (работ), и провести их сравнительный анализ.

При написании настоящей курсовой работы использовалось действующее законодательство Российской Федерации, в том числе Налоговый кодекс Российской Федерации, Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, методические рекомендации Министерства финансов Российской Федерации по начислению амортизации. Так же в курсовой работе приводятся примеры расчета амортизационных отчислений на предприятиях, на основе рассмотренных методов амортизации.

§1. Понятие основных средств, их износа и амортизации

Для осуществления своей деятельности любое предприятие должно располагать определенным набором экономических ресурсов (или факторов производства) – элементов, используемых для производства экономических благ. Обычно в экономической литературе все, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия.

Состав применяемых предприятием экономических ресурсов различен. Особое значение для успеха производственной деятельности имеет наличие определенного запаса ресурсов длительного пользования, или капитала.

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал. К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п., а также на оплату труда). Основной капитал служит в течение ряда лет, оборотный – полностью потребляется в течение одного цикла производства.

Значительную часть основного капитала, кроме незавершенного строительства и долгосрочных инвестиций, составляют основные фонды предприятия.

Согласно Приказу Минфина РФ от 30 марта 2001 г. № 26Н «Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» основными средствами считаются активы предприятия, удовлетворяющие одновременно нескольким условиям:

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.

К основным средствам (ОС) относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В процессе эксплуатации ОС утрачивают свои технические свойства и качества, т.е. изнашиваются. Любые объекты, входящие в состав ОС, кроме земли, подвержены износу.

Износ основных средств – частичная или полная утрата основными средствами потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных средств.

Физический износ выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, условий хранения.

Моральный износ основных средств – снижение стоимости действующих основных средств в результате появления новых их видов, более дешевых и более производительных.

Из исследований закономерностей физического и морального износа определяется период экономического изнашивания данного вида средств труда, по которому составляются централизованно утверждаемые нормативные сроки службы основных средств и устанавливаемые предприятиями сроки их полезного использования.

Срок полезного использования – период, в течение которого использование объектов основных средств призвано приносить доход организации или служить для выполнения целей ее деятельности.

Для своевременной замены средств труда, без ущерба для предпринимателя, необходимо, чтобы стоимость выбывающих основных средств была полностью перенесена на готовую продукцию. В амортизационном фонде должны быть накоплены необходимые средства. Только при этом условии процесс воспроизводства основного капитала может осуществляться планомерно и эффективно.

Амортизация – процесс постепенного перенесения стоимости основных средств по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных средств. По экономической сущности амортизация – это денежное выражение части стоимости основных средств, перенесенных на вновь созданный продукт.

Амортизационный фонд – особый денежный резерв, предназначенный для воспроизводства основных средств. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд предназначен для простого воспроизводства основных фондов, замены изношенных средств новыми экземплярами, равными по стоимости. Однако в условиях высоких темпов научно-технического прогресса амортизация служит источником расширенного воспроизводства основным средств. В процессе воспроизводства основных средств моменты их простого возобновления и расширения гармонично объединены, и их разграничение носит условный характер.

§2. Методы начисления амортизации в целях налогообложения

Глава 25 «Налог на прибыль организаций» Налогового кодекса РФ с 1 января 2002 года устанавливает новый порядок начисления амортизации имущества для целей налогообложения.

Прежде чем начислить амортизацию, организация должна определить срок полезного использования основного средства. До 1 января 2002 года в целях налогообложения применялись Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденные Постановлением Совмина СССР от 22 октября 1990 г. № 1072. Однако с 1 января 2002 года эти нормы не действуют. Теперь, чтобы установить срок полезного использования основного средства, нужно обратиться к Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 1 января 2002 г. № 1 (далее – Классификация).

В этом документе все основные средства разбиты на 10 амортизационных групп. Для каждой группы установлен интервал срока полезного использования. Например, офисная мебель относиться к четвертой амортизационной группе. Срок ее полезного использования может составлять от пяти лет одного месяца до семи лет включительно. Конкретный срок в рамках этого интервала организация выбирает самостоятельно.

Необходимо обратить внимание, что сроки, указанные в Классификации, необходимо использовать только в целях налогообложения. А в бухгалтерском учете срок службы каждого основного средства организация может устанавливать самостоятельно. Так сказано в пункте 20 ПБУ 6/01 «Учет основных средств».

Чтобы рассчитать ежемесячную сумму амортизации, кроме срока службы основного средства, нужно знать также его первоначальную стоимость. Зная срок полезного использования и первоначальную стоимость основного средства, можно рассчитать сумму его ежемесячной амортизации. Это можно сделать разными способами.

В налоговом учете организация может применять один из двух способов амортизации основных средств – линейный или нелинейный. Это установлено п. 1 ст. 259 Налогового кодекса РФ. Причем не обязательно использовать один и тот же метод для всех основных средств. По некоторым объектам можно начислять амортизацию линейным методом, а по другим – нелинейным. Это разрешают Методические рекомендации по применению гл. 25 Налогового кодекса РФ, утвержденные Приказом МНС России от 26.02.2002 г. № БГ-3-02/98.

А в бухгалтерском учете по-прежнему можно использовать четыре способа начисления амортизации:

- линейный способ;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет срока полезного использования;

- списания стоимости пропорционально объему продукции (работ).

Об этом сказано в п. 18 ПБУ 6/01 «Учет основных средств».

Линейный метод (аналогичен линейному способу по ПБУ 6/01) представляет собой равномерное списание стоимости, ежемесячное начисление одних и тех же сумм в процентах от первоначальной (восстановительной стоимости) имущества. Сумма отчислений получается путем деления первоначальной стоимости на срок полезного использования объекта в месяцах.

Нелинейный метод предполагает расчет амортизации исходя из того же срока полезного использования, остаточной стоимости объекта и коэффициента 2. При этом методе имущество будет амортизироваться быстрее. Здесь сумма начислений все время меняется и ежемесячно пересчитывается. Когда остаточная стоимость объекта при нелинейном методе составит 20 % от первоначальной (восстановительной), организация обязана перейти на линейный метод, поделить остаточную стоимость на оставшийся срок полезного использования и начислять амортизацию равными долями.

При этом необходимо отметить, что выбранный организацией метод закрепляется в учетной политике для целей налогообложения. И в соответствии с п. 3 ст. 259 Налогового кодекса РФ единожды избранный метод по конкретному объекту основных средств не может быть изменен в течение всего периода начисления амортизации по этому объекту.

Рассмотрим на примерах применение методов начисления амортизации.

Чтобы рассчитать ежемесячную сумму амортизационных отчислений линейным методом, необходимо первоначальную стоимость объекта основных средств умножить на норму амортизационных отчислений.

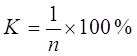

Норма амортизационных отчислений в свою очередь рассчитывается по формуле:

,

,

где К – месячная норма амортизации в процентах;

n – срок полезного использования основного средства в месяцах.

Пример 1.

В феврале 2002 года ЗАО «Спецмашмех» приобрело станок для обработки пластмассовых изделий и в этом же месяце ввело их в эксплуатацию. Первоначальная стоимость станка равна 135 000 руб. (без НДС).

Согласно своей учетной политике ЗАО «Спецмашмех начисляет амортизацию в целях налогообложения линейным методом. Классификация относит данный станок к пятой амортизационной группе. Срок его полезного использования может составлять от семи лет одного месяца до десяти лет включительно. Организация установила, что станок будет использовать восемь лет (96 мес.). С марта 2002 года на него стали начислять амортизацию.

Рассчитаем месячную норму амортизации:

К =![]()

![]() 100

% = 1,04 %

100

% = 1,04 %

Таким образом,

ежемесячно на станок будет начисляться амортизация, равная 1404 руб. (135 000 ![]() 1,04 %).

1,04 %).

Как уже было сказано, в целях налогообложения амортизацию можно рассчитывать также нелинейным методом. Для этого остаточная стоимость основного средства на начало месяца умножается на норму его амортизации. А в первый месяц эксплуатации основного средства амортизацию исчисляют от его первоначальной стоимости. Но, как уже отмечалось выше, после того, как остаточная стоимость основного средства станет равна 20 процентам от его первоначальной стоимости, порядок расчета амортизации должен измениться. В следующем месяце эта остаточная стоимость принимается за базовую и от нее амортизация исчисляется уже равными долями (как при линейном методе). Об этом сказано в п. 5 ст. 259 Налогового кодекса.

Месячная норма амортизации рассчитывается по формуле:

,

,

где К – норма амортизации в процентах;

n – срок полезного использования основного средства в месяцах.

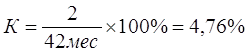

Пример 2

В январе 2002 года ООО «Прайд» приобрело компьютер стоимостью 48 000 руб. (в том числе НДС – 8 000 руб.) и в этом же месяце ввело его в эксплуатацию. Согласно учетной политике амортизацию основных средств в целях налогообложения предприятие начисляет нелинейным методом.

Классификация относит компьютеры к третьей амортизационной группе. Срок их полезного использования может составлять от трех лет одного месяца до пяти лет включительно. Организация установила, что срок службы компьютера будет равен трем с половиной годам (42 мес.).

Амортизацию компьютера нужно начислять с февраля 2002 года. Норма его амортизации составит:

В феврале будет

начислена амортизация 1 904 руб. (40 000 руб. ![]() 4,76%),

а в марте – 1 813 руб. ((40 000 руб. – 1 904 руб.)

4,76%),

а в марте – 1 813 руб. ((40 000 руб. – 1 904 руб.) ![]() 4,76%).

4,76%).

Так амортизацию нужно

будет начислять, пока остаточная стоимость компьютера не снизится до 8 000 руб.

(40 000 руб. ![]() 20 %).

20 %).

В октябре 2004 года

остаточная стоимость компьютера составит 7 960 руб. Поэтому с ноября 2004 года

и до конца срока полезного использования (до июня 2005 года включительно, т.е.

в течение 8 месяцев) амортизацию нужно будет начислять в размере 995 руб. (![]() ).

).

Налоговый кодекс устанавливает ограничения на применение нелинейного метода в отношении зданий, сооружений, передаточных устройств, входящих в восьмую – десятую амортизационные группы.

Для сравнения линейного и нелинейного методов целесообразно составить таблицу амортизационных отчислений, где можно наглядно изобразить их динамику.

Пример 3

Возьмем следующие

исходные данные для построения таблицы: первоначальная стоимость основного

средства составляет 500 000; срок полезного использования равен 20 мес.

Соответственно норма амортизации для линейного метода составит ![]() = 5%, а для нелинейного -

= 5%, а для нелинейного - ![]() = 10%.

= 10%.

| Месяцы | Линейный метод | Нелинейный метод | |||||||

| Первоначальная стоим. | Срок полезн. использ. | К |

|

Первоначальная стоим. |

Остаточ- ная стоим. |

Срок полезн. использ. | К |

|

|

| 1. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 500 000 | 20 мес. | 10% | 50 000 |

| 2. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 450 000 | 20 мес. | 10% | 45 000 |

| 3. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 405 000 | 20 мес. | 10% | 40 500 |

| 4. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 364 500 | 20 мес. | 10% | 36 450 |

| 5. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 328 050 | 20 мес. | 10% | 32 805 |

| 6. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 295 245 | 20 мес. | 10% | 29 525 |

| 7. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 265 721 | 20 мес. | 10% | 26 572 |

| 8. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 239 148 | 20 мес. | 10% | 23 915 |

| 9. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 215 234 | 20 мес. | 10% | 21 523 |

| 10. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 193 710 | 20 мес. | 10% | 19 371 |

| 11. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 174 339 | 20 мес. | 10% | 17 434 |

| 12. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 156 905 | 20 мес. | 10% | 15 691 |

| 13. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 141 215 | 20 мес. | 10% | 14 121 |

| 14. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 127 093 | 20 мес. | 10% | 12 709 |

| 15. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 114 384 | 20 мес. | 10% | 11 438 |

| 16. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 102 946 | 20 мес. | 10% | 10 295 |

| 17. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 92 651 | 20 мес. | 10% | 23 163 |

| 18. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 92 651 | 20 мес. | 10% | 23 163 |

| 19. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 92 651 | 20 мес. | 10% | 23 163 |

| 20. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 92 651 | 20 мес. | 10% | 23 163 |

Как видно из приведенной таблицы, на семнадцатом месяце использования основного средства предприятие переходит на линейный метод начисления амортизации. Также из динамики амортизационных отчислений, приведенной в таблице, можно сделать вывод, что нелинейный метод позволяет быстрее самортизировать основные средства. Ведь сумма амортизации в данном случае прямо зависит от размера остаточной стоимости основного средства.

§3. Методы начисления амортизации в бухгалтерском учете.

В предыдущем параграфе мы рассмотрели те методы начисления амортизации, которые предусмотрены в Налоговом кодексе РФ и используются в целях налогообложения (то есть в налоговом учете).

В бухгалтерском учете продолжает действовать Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. В указанном ПБУ предусмотрены две группы амортизации: обычная амортизация (пропорциональная) и ускоренная амортизация (регрессивная). Первые характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных средств. При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования.

К пропорциональным методам начисления амортизации относятся: линейный метод (уже рассмотренный нами как линейный метод, применяемый в налоговом учете); метод списания стоимости пропорционально объему продукции или работ.

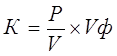

При способе начисления амортизации в зависимости от объема выпуска продукции или работ сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции или работ за срок его полезного использования, на показатель фактически выполненного объема продукции или работ за данный отчетный период.

,

,

где К – сумма амортизационных отчислений;

P – первоначальная стоимость основного средства;

V – предполагаемый (нормативный) объем выпуска продукции;

Vф – фактически выполненный объем продукции.

Пример 4

Первоначальная стоимость объекта – 20 000 руб. Предполагаемый объем выпуска продукции в стоимостном выражении за весь нормативный период эксплуатации объекта определен в 100 000 руб. исходя из его производственных характеристик.

Определяем процент

ежегодного начисления амортизации по предложенной формуле: ![]() = 20 %.

= 20 %.

Фактический выпуск продукции в стоимостном выражении по годам составил:

в первый год – 25 000 руб.;

во второй год – 20 000 руб. и т.д.

Расчет амортизации производится:

в первый год – 25 000

руб. ![]() 20 % = 5 000 руб.;

20 % = 5 000 руб.;

во второй год – 20 000

руб. ![]() 20 % = 4 000 руб.

20 % = 4 000 руб.

Согласно ПБУ 6/01 к ускоренным методам начисления амортизации относятся: метод уменьшаемого остатка и метод списания стоимости по сумме чисел лет срока полезного использования.

Метод уменьшаемого остатка уже был описан нами как нелинейный метод, используемый в целях налогообложения.

При методе списания стоимости по сумме чисел лет срока полезного использования начисление амортизации производится исходя из первоначальной стоимости объекта и годового соотношения, где в числителе – число лет, оставшихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

, где

, где

К – сумма амортизационных отчислений;

Р – первоначальная стоимость объекта;

k – число лет, оставшихся до конца срока службы объекта;

n – сумма чисел лет срока службы объекта.

Пример 5

Допустим, первоначальная стоимость объекта – 100 000 руб.

Полезный срок службы – 5 лет;

Сумма чисел лет срока полезного использования, необходимая для расчета амортизации при этом способе, определяется следующим образом:

n = 1 + 2 + 3 + 4 + 5 = 15

Сумма амортизации, подлежащая списанию в отчетном году, определяется:

в первый год = ![]()

во второй год = ![]()

и т.д.

Рассмотрев все методы расчета амортизационных отчислений, используемых как в налоговом, так и в бухгалтерском учете, следует отметить достоинства и недостатки того или иного способа.

Достоинства линейного метода начисления амортизации – это равномерность поступлений отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении на себестоимость выпускаемой продукции, простота и высокая точность расчетов. Способ начисления амортизации в зависимости от объема выпуска продукции или работ представляет собой разновидность линейного метода и учитывает специфические условия функционирования отдельных видов объектов основных средств. Начисление износа в зависимости от объема выполненных работ производится, главным образом, по подвижному составу автомобильного и городского транспорта.

Наряду с положительными моментами пропорциональные методы имеют и свои недостатки. Они не всегда обеспечивают полный перенос стоимости основных средств на производимый продукт. Образуется «недоамортизация» основных средств, представляющая собой прямую потерю стоимости, убыток. Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации основных средств. С точки зрения автора, наиболее оптимальными методами начисления амортизации в условиях рынка являются ускоренные методы. Они позволяют в первые годы работы списывать большие суммы в рамках амортизационных отчислений, что позволяет уменьшить налогооблагаемую базу, а это, в свою очередь дает предприятию возможность сэкономить определенную часть денежных средств. Последнее особенно немаловажно для предприятий, только что начавших свою деятельность. Кроме того, ускоренная амортизация позволяет наибыстрейшим путем восстанавливать средства, потраченные на приобретение основных средств и приобретать новые, более современные и высокопроизводительные основные средства. Этот факт особенно важен в последнее время, когда научно-технический прогресс все быстрее внедряется в нашу жизнь, принося новое оборудование и высокоэффективные технологии.

В связи с тем, что методы амортизационных отчислений, используемые в целях налогообложения, и методы, предусмотренные в ПБУ 6/01 в целях бухгалтерского учета, отличаются друг от друга, важное значение приобретает возможность выбора предприятием тех или иных методов начисления амортизации в рамках методов, предусмотренных Налоговым кодексом и Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

Очевидно, что в целях оптимизации работы финансового департамента (бухгалтерии) предприятий, наиболее приемлемыми становятся те методы амортизационных отчислений, которые будет совпадать как в налоговом, так и в бухгалтерском учете. Это методы линейный и уменьшаемого остатка (нелинейный).

Заключение

В данной курсовой работе были рассмотрены вопросы, касающиеся учета и начисления амортизации, методы амортизационных отчислений.

В ходе написания курсовой работы автор пришла к следующим выводам:

1. Для производственной деятельности предприятиям необходимы основные средства – средства труда, используемые в производстве продукции в течение длительного времени (более одного года), сохраняющие свою натуральную форму, переносящие стоимость на изготовляемую продукцию частями по мере износа и способные приносить организации доход в будущем.

В процессе эксплуатации ОС утрачивают свои технические свойства и качества, т.е. изнашиваются. Износ основных средств – частичная или полная утрата основными средствами потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных средств.

Для своевременной замены средств труда, без ущерба для предпринимателя, необходимо, чтобы стоимость выбывающих основных средств была полностью перенесена на готовую продукцию. Для этого производятся амортизационные отчисления в амортизационный фонд. Амортизация – процесс постепенного перенесения стоимости основных средств по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных средств. По экономической сущности амортизация – это денежное выражение части стоимости основных средств, перенесенных на вновь созданный продукт.

2. В Налоговом кодексе предусмотрено два метода начисления амортизации. Линейный метод, представляющий собой равномерное ежемесячное начисление одних и тех же сумм в процентах от первоначальной (восстановительной стоимости) имущества. Сумма отчислений получается путем деления первоначальной стоимости на срок полезного использования объекта в месяцах. Нелинейный метод, предполагающий расчет амортизации исходя из того же срока полезного использования, остаточной стоимости объекта и коэффициента.

3. Перечень методов начисления амортизации в бухгалтерском учете отличается от методов налогового учета. В бухгалтерском учете используются следующие методы: линейный, уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ).

4. При рассмотрении методов начисления амортизации автор пришла к выводу, что наиболее оптимальными методами начисления амортизации в условиях рынка являются ускоренные методы. Они позволяют в первые годы работы списывать большие суммы в рамках амортизационных отчислений, что дает возможность не только быстро восстанавливать основные средства, но и уменьшить налогооблагаемую базу и, следовательно, сэкономить предприятию определенную часть денежных средств.

Список использованной литературы

1. Налоговый кодекс Российской Федерации (часть вторая) от 5.08.2000 № 117-ФЗ (в ред. Федеральных законов от 05.08.2000 № 118-ФЗ, от 29.12.2000 № 166-ФЗ, от 30.05.2001 № 71-ФЗ, от 06.08.2001 № 110-ФЗ, от 07.08.2001 № 118-ФЗ, от 08.08.2001 № 126-ФЗ, от 27.11.2001 № 148-ФЗ, от 29.11.2001 № 158-ФЗ, от 28.12.2001 № 179-ФЗ, от 29.12.2001 № 187-ФЗ, от 31.12.2001 № 198-ФЗ, от 29.05.2002 № 57-ФЗ, от 24.07.2002 № 104-ФЗ, от 24.07.2002 № 110-ФЗ);

2. Приказ Минфина РФ от 30.03.2001 г. № 26Н «Об утверждении положения по бухгалтерскому учету "учет основных средств" ПБУ 6/01 (в ред. Приказа Минфина РФ от 18.05.2002 № 45Н);

3. Постановление Правительство Российской Федерации от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы».

4. Приказ МНС РФ от 26.02.2002 г. № БГ-3-02/98 «Об утверждении методических рекомендаций по применению главы 25 "Налог на прибыль организаций" части второй Налогового кодекса Российской Федерации»;

5. Финансы предприятий: Учеб. пособие / Колл. Авторов под ред. Е. Бородиной. М., Банки и биржи, Юнити, 1995 г.

6. Экономика предприятия: Учебник / под ред. Проф. Н.А. Сафронова. – М.: Юристъ, 2002 г.

7. Ю.С. Семенов. Амортизация основных средств, приобретенных в 2002 году//журнал «Главбух», № 7 2002 года, с. 54.

8. Русакова Е.А. Амортизация объектов основных средств в учете// журнал «Главбух», № 21 2001 год.

9. Информационно-правовая база «Консультант»

10. Источники Интернета

11. Конспект лекций по курсу «Экономика предприятий»