Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Производственные запасы

Реферат: Производственные запасы

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ВОСТОЧНОУКРАИНСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСТЕТ

Им. В.И. Даля.

Дипломная работа.

Тема: «Учет, контроль и анализ производственных запасов».

Выполнила: ст. гр. ЕК–381

Грек Е.Н.

Научный руководитель: Рудецкая Н.А.

ЛУГАНСК

2002.

Реферат

Текст 92 страницы, 11 таблиц, 10 формул, 30 использованных источников.

Бухгалтерский учет, производственные запасы, материалы, сырье, материальные ценности, малоценные быстроизнашивающиеся предметы, тара, топливо, прочие материалы, производство, экономический контроль, ревизия, ревизор, анализ, материалоемкость, материалоотдача.

Исследовано состояние бухгалтерского учета производственных запасов предприятия, рассмотрена методика проведения ревизии, проведен экономический анализ использования запасов и обеспеченности ими предприятия, проведены теоретические исследования системы учета, контроля и анализа запасов на Украине и предложены пути ее реформирования. Намечены пути совершенствования учета производственных запасов: автоматизация, разработка номенклатуры-ценника и документального оформления отпуска материалов. Объектом исследования является организация учета запасов на предприятии ЧП СПФ «АГРО» «МСЗ», в соответствии с П(С)БУ 9 « Запасы».

СОДЕРЖАНИЕ

стр.

Введение 3

1. Учет производственных запасов

1.1 Экономическая сущность запасов, их классификация и порядок оценки

1.2 Практика организации учета производственных запасов на ЧП СПФ «АГРО» «МСЗ»

1.3 Направление совершенствования учета запасов

2. Контроль производственных запасов

2.1 Сущность экономического контроля, формы и методы его проведения

2.2 Задачи и этапы проведения ревизии производственных запасов

2.3 Ревизия выполнения плана материально-технического снабжения

2.4 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов

2.5 Ревизия операций по движению производственных запасов и их использованию в производстве

3. Анализ производственных запасов на ЧП СПФ «АГРО» «МСЗ»

3.1. Сущность анализа запасов

3.2. Анализ использования производственных запасов

3.3. Анализ обеспеченности предприятия запасами

Заключение

Список основной используемой литературы

ВВЕДЕНИЕ

Реформирование системы бухгалтерского учета и финансовой отчетности, необходимой как внутренним, так и внешним пользователям является составной частью мероприятий ориентированных на введение экономических отношений рыночного направления.

Необходимость перехода предприятий на национальные стандарты с учетом Международных стандартов бухгалтерского учета обусловлена рамками реализации стратегического курса Украины на интеграцию с мировым экономическим пространством, который предусматривает адоптацию законодательства Украины с законодательством развитых стран мира и направлен на развитие рыночных отношений, внедрение разнообразных форм собственности, охват приватизацией различных отраслей.

Целью данной работы является то, что на основе действующих законодательно-нормативных актов, рассмотрены учет, контроль и анализ производственных запасов предприятия, а также разработаны пути улучшения ведения их учета. Производственные запасы ¾ это часть оборотных активов предприятия, а следовательно зачастую являются составной частью имущества предприятия.

Объектом исследования данной работы послужило частное предприятие сельскохозяйственная производительная фирма «АГРО» «Марковский сыродельный завод», далее ЧП СПФ «АГРО» «МСЗ».

В соответствии с поставленной целью дипломной работы рассмотрены следующие вопросы. В первой главе производственные запасы расскрыты как объект учета и управления,а также рассмотрен их учет и пути его улучшения; во-второй главе ¾ раскрыт контроль производственных запасов как в общем, так и отдельно по одной из его форм – ревизии; а в третьей главе ¾ их анализ.

В соответствии с П(С)БУ 9 «Запасы» являются самой подвижной частью ресурсов предприятия, их учет предприятия осуществляет непрерывно. В этом же Стандарте содержится понятие запасов, порядок их учета и оценка.

Запасы признаются активом, если существует вероятность того, что предприятие получит в будущем от их использования выгоды. Единицей бухгалтерского учета запасов является наименование запасов или их однородной группы.

Термин «Запасы» соответствует применявшемуся ранее термину «Товарно-материальные ценности».

В процессе исследования ЧП СПФ «АГРО» «МСЗ» использовались законодательно-нормативные акты бухгалтерского учета, применялись научно-исследовательские методы ( анализа, сравнения, группировки и т.д.), специальная экономическая литература таких авторов [1-56].

Четкое построение бухгалтерского учета в соответствии с изменениями в его организации и технике ведения повышает роль учета как основного способа получения достоверной информации для принятия экономически обоснованных решений и предупреждения риска производственно-хозяйственной финансовой деятельности предприятия в системе налогообложения в обязательствах долгосрочных, текущих и расчетных операций составления финансовой отчетности.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоление бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С их помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, Оцениваются результаты деятельности предприятия, его подразделений и работников.

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования.

1. УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1 Экономическая сущность запасов, их классификация и порядок оценки

Производственно-хозяйственная деятельность предприятий обеспечивается за счёт использования материальных, трудовых и финансовых ресурсов, основных средств труда и материальных условий процесса труда.

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета производственных запасов.

У предприятий теперь появилась возможность выбора различных способов: организации учета заготовления и приобретения материалов; отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков; выявления отклонений фактической себестоимости материальных ценностей от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах; погашения стоимости находящихся в эксплуатации малоценных и быстроизнашивающихся предметов и др.

Производственные запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постепенно увеличивается потребление товарно-материальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы. В условиях перехода к рыночной экономике важное значение приобретает улучшение качественных показателей использования производственных запасов (снижение удельных затрат материалов в себестоимости продукции, всемерная экономия и т.д.).

Материальные ресурсы представляют собой совокупность предметов труда, предназначенных для использования в процессе производительного и непроизводительного потребления (за исключением продукции, находящейся в незавершенном производстве). Основную часть материальных ресурсов составляют предметы труда, применяемые в промышленном, сельскохозяйственном и строительном производстве – сырье, основные и вспомогательные материалы, топливо, электроэнергия, различные изделия, машины и оборудование. Экономия и рациональное использование материальных ресурсов – одно из важнейших направлений интенсификации производства, повышения благосостояния человечества, бережного использования природных богатств и сохранение окружающей среды. Эффективное использование материальных ресурсов как решающий и наиболее действенный способ преумножения национального богатства страны, быстрого роста накоплений и ресурсов потребления.

Предметами труда выступают все те вещи, на которые направлен труд человека. Часть предметов труда дает человечеству природа в готовом виде, но большинство из них создается трудом. Те предметы труда, на производство которых был затрачен труд, являются сырьем, полуфабрикатом. В настоящее время создаются и используются новые, не существующие в природе материалы, с заранее заданными свойствами.

Совокупность предметов и средств труда, используемых в процессе производства материальных благ, составляют средства производства, то есть орудия и предметы производственной, трудовой деятельности людей; основные средства и оборотные средства, используемые в производстве, а так же все, что создано людьми и используется ими в производственной деятельности. Оборотные средства в производстве принимают форму производственных запасов и незавершенного производства.

Другими словами оборотные средства – часть средств производства, целиком потребляемая в течение производственного цикла, включают обычно материалы, сырье, топливо, энергию, полуфабрикаты, запасные части, незавершенное производство, расходы будущих периодов, исчисляемые в денежном выражении. Стоимость оборотных производственных средств определяется суммированием стоимости их отдельных видов.

По степени охвата нормированием оборотные средства делятся на нормируемые и ненормируемые. К первым относятся производственные запасы (сырьё, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта, малоценные и быстроизнашивающиеся предметы), незавершенное производство и остатки готовой продукции на складах.

В современных условиях возрастает роль материальных ресурсов, которые служат одним из показателей уровня развития средств производства, поскольку значительная часть материальных ресурсов представляет собой полуфабрикаты, изготовленные из искусственных и синтетических материалов. Средства производства давно стали объектами общественной собственности, посредством них в процессе планомерного общественного производства создаются предметы производственного и личного потребления. Эффективное использование средств производства предполагает к наиболее полному удовлетворению материальных и духовных потребностей производства.

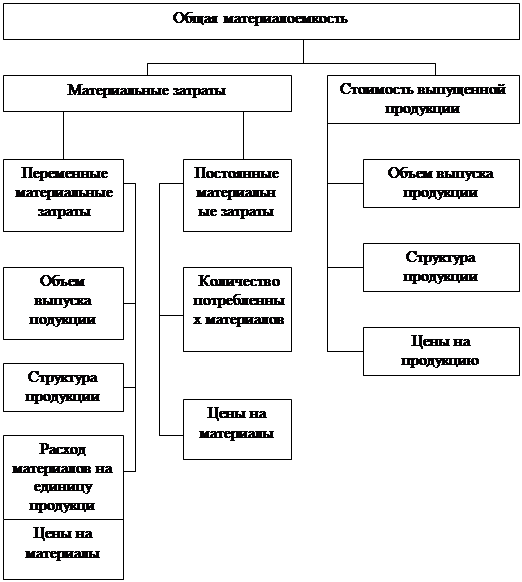

Важным показателем эффективности использования материальных ресурсов является величина запасов в расчете на единицу выпуска продукции. Интенсификация общественного производства предполагает, что при абсолютном росте величины материальных затрат величина их на единицу продукции должна снижаться за счет сокращения материалоемкости производства, ускорение и транспортировки продукции, улучшения структуры запасов, ликвидации ненужных предприятиям запасов.

В связи с этим перед учетом производственных запасов стоят следующие задачи:

правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов; выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения;

постоянный контроль за соблюдением установочных норм производственных запасов;

систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

контроль за технологическими отходами и потерями и их использование;

своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

своевременное осуществление расчетов с поставщиками материальных ресурсов, контроль за ценностями, находящимися в пути, неотфактурованные поставки.

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета производственных запасов.

На предприятии применяется большое количество разнообразных товарно-материальных ценностей. Они используются в производстве по-разному. Одни из них полностью потребляются в производственном процессе, другие ¾ изменяют только свою форму, третьи ¾ входят в изделия без каких-либо изменений, четвертые ¾ только способствуют изготовлению изделий и не включаются в их массу или химический состав. Важной предпосылкой правильной организации учета производственных запасов является их классификация по назначению и роли в процессе производства и техническим признакам.

Комплексное использования природных и материальных ресурсов, максимального устранения потерь и непроизводственных расходов, широкого вовлечения в хозяйственный оборот вторичных ресурсов и попутных продуктов. Улучшению ресурсоснабжения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий и т.п., ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве.

Производственные запасы являются составной частью активов предприятия. Они существенно влияют на финансовые результаты хозяйственной деятельности предприятия, так как занимают наибольший удельный вес в структуре затрат предприятий большинства отраслей производства различных сфер деятельности. В этой связи, на основе Международного стандарта бухгалтерского учета 2 «Запасы» разработано и утверждено Министерством финансов Украины (приказ от 20.10.99 года № 246, зарегистрирован в Министерстве юстиции Украины 02.11.99 года под № 751/4044) Положение (стандарт) бухгалтерского учета 9 «Запасы». Данное Положение одобрено Методологическим советом по бухгалтерскому учету при Министерстве финансов Украины. Нормы этого Положения (стандарта) применяются с 1 января 2000г. предприятиями, организациями и другими юридическими лицами независимо от форм собственности (кроме бюджетных учреждений). Данное положение определяет методологические принципы формирования в бухгалтерском учете информации о запасах и раскрытие информации о них в финансовых отчетах и примечаниях к ним.

В соответствии с п. 4. П(С)БУ 9 к запасам относятся активы, которые:

удерживаются для дальнейшей продажи в условиях обычной хозяйственной деятельности;

находятся в процессе производства с целью дальнейшей продажи продукта производства;

содержатся для потребления при производстве продукции, выполнении работ и предоставлении услуг, а также при управлении предприятием.

Данные о производственных запасах отражаются в одной из статей актива баланса ¾ производственные запасы (стр. 100).

В статье «Производственные запасы» показываются остатки запасов сырья, основных и вспомогательных материалов, топлива, запасных частей, малоценных и быстроизнашивающихся предметов, строительных материалов (бывшие счета 05,06,08,12,07). По новому Плану счетов все эти производственные запасы отражаются на одноименном счете 20 и его 9 субсчетах:

201 «Сырье и материалы»;

202 «Покупные полуфабрикаты и комплектующие изделия»;

203 «Топливо»;

204 «Тара и тарные материалы»;

205 «Строительные материалы»;

206 «Материалы, переданные в переработку»;

207 «Запасные части»;

208 «Материалы сельскохозяйственного назначения»;

209 «Прочие материалы».

На субсчете 201 «Сырье и материалы» отражаются наличие и движение сырья и основных материалов, входящих в состав изготавливаемой продукции или являющихся необходимыми компонентами при ее изготовлении.

На субсчете 202 «Покупные полуфабрикаты и комплектующие изделия» отражаются наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (включая в подрядных строительных организациях строительные конструкции и изделия ¾ деревянные, железобетонные, металлические и др.), приобретенных для комплектования выпускаемой продукции, которые нуждаются в дополнительных затратах труда на их обработку или сборку. Изделия, приобретенные для комплектации готовой продукции, стоимость которых не включается в себестоимость продукции ЧП СПФ «АГРО» «МСЗ», отражаются на счете 28 «Товары».

На субсчете 203 «Топливо» (нефтепродукты, твердое топливо, смазочные материалы) учитываются наличие и движение топлива, приобретаемого или заготавливаемого для технологических потребностей производства, эксплуатации транспортных средств, а также для выработки энергии и отопления зданий. Здесь также учитываются оплаченные талоны на нефтепродукты и газ.

Если некоторые виды топлива используют одновременно и как материалы, и как топливо, то их можно учитывать на субсчете 201 «Материалы» и на субсчете 203 «Топливо» ¾ по признаку преимущественного использования на этом предприятии.

На субсчете 204 «Тара и тарные материалы» отражаются наличие и движение всех видов тары, кроме тары, используемой как хозяйственный инвентарь, а также материалы и детали, используемые для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка и т.п.).

На субсчете 205 «Строительные материалы» предприятия-застройщики отражают движение строительных материалов, конструкций и деталей, оборудования и комплектующих изделий, относящихся к монтажу, и других материальных ценностей, необходимых для выполнения строительно-монтажных работ, изготовления строительных деталей и конструкций.

На субсчете 205 «Строительные материалы» не учитывается оборудование, не нуждающееся в монтаже.

На субсчете 206 «Материалы, переданные в переработку» учитываются материалы, переданные в переработку на сторону, которые в дальнейшем включаются в состав себестоимости полученных из них изделий.

На субсчете 207 «Запасные части» ведется учет приобретенных или изготовленных запасных частей, готовых деталей, узлов, агрегатов, используемых для проведения ремонтов, замены изношенных частей машин, оборудования, транспортных средств, инструмента, а также автомобильных шин в запасе и обращении. На этом же субсчете ведется учет обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях предприятий, на ремонтных предприятиях.

На субсчете 208 «Материалы сельскохозяйственного назначения» учитываются минеральные удобрения, ядохимикаты для борьбы с вредителями и болезнями сельскохозяйственных культур, биопрепараты, медикаменты, химикаты, используемые для борьбы с болезнями сельскохозяйственных животных. Здесь также отражаются саженцы, семена и корма (покупные и собственного выращивания), используемые для высаживания, посева и откорма, животных непосредственно в хозяйстве.

На субсчете 209 «Прочие материалы» учитываются отходы производства (обрубка, обрезка, стружка и т.п.), неисправимый брак, материальные ценности, полученные от ликвидации основных средств. Они могут быть использованы как материалы, топливо или запасные части на этом предприятии (металлолом, утиль); изношенные шины и т.п.

В тоже время следует иметь в виду, что стоимость приобретенных материалов, которые предполагается использовать для создания основных средств в статье «Производственные запасы» не отражаются, а отражаются в статье «Незавершенное строительство».

Стандарт предполагает ряд абсолютно новых определений.

Чистая стоимость реализации запасов ¾ это ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых затрат на завершение их производства и реализацию п. 4. П(С) БУ 9.

Единицей бухгалтерского учета запасов является наименование запасов или их однородная группа (вид) п. 7. П(С)БУ 9.

Справедливая стоимость ¾ это реальная сумма денежных средств, по которой можно обменять актив или погасить задолженность за совершаемые или совершенные операции между заинтересованными субъектами хозяйственной деятельности.

Однородные запасы ¾ это запасы, которые имеют одинаковое функциональное назначение и одинаковую справедливую стоимость.

В международной учетной практике принято считать, что предлагаемая справедливая стоимость не должна отличаться больше 10% от справедливой стоимости актива, принимавшего участие в обменной операции.

Для целей бухгалтерского учета в соответствии с п. 6. П(С)БУ 9 запасы включают 6 групп.

Следует иметь в виду, что отмеченные в п. 6 малоценные и быстроизнашивающиеся предметы выделены в отдельную группу и имеют свой счет 22. Этот счет предназначен для учета и обобщения информации о наличии и движении малоценных и быстроизнашивающихся предметов, принадлежащих предприятию и находящихся в составе запасов.

К малоценным и быстроизнашивающимся предметам относятся предметы, используемые в течение не более одного года, в частности: инструменты, хозяйственный инвентарь, специальное оснащение, специальная одежда и т.п. Следовательно, до настоящего времени малоценные и быстроизнашивающиеся предметы можно относить к запасам только по времени их использования «используемые сроком не больше одного года или нормального операционного цикла, если он больше одного года».

Наряду с приведенной выше укрупненной классификацией материальных ценностей важное значение имеет их детализированная группировка, на ЧП СПФ «АГРО» «МСЗ» исходя из номенклатуры используемых материалов, степени кооперирования и специализации и других факторов, для чего составляется номенклатура-ценник ¾ такой документ не разработан.

С переходом организаций на рыночные отношения важное значение приобретает процесс выбора форм оценки используемого имущества. Организации в своей практической деятельности применяют различные формы оценки: по первоначальной стоимости, фактической себестоимости, рыночной стоимости, остаточной стоимости, ликвидационной стоимости, чистой стоимости реализации, потребительской стоимости и др.

В последнее время в международной практике бухгалтерского учета преобладает тенденция отражения имущества не по стоимости приобретения, являющейся основной формой оценки, а по его текущей (рыночной) стоимости.

Особое место в составе имущества организации по объему участия в производственном процессе, а также в учете по используемым формам оценки занимают товарно-материальные ценности.

Товарно-материальные ценности ¾ это часть оборотных средств организации, в виде ее реального материального имущества. Товарно-материальные ценности производятся и приобретаются организацией для продажи или использования в производственном процессе (как правило, в течение одного года или в течение обычного операционного цикла), либо на иные хозяйственные нужды.

Оценка товарно-материальных ценностей, учитывая разнообразие их видов и характера использования, наиболее сложная и важная реальность активов баланса и финансовый результат деятельности организации.

Оценка производственных запасов производится по 3-м направлениям:

первоначальная оценка запасов;

оценка выбытия запасов;

оценка запасов на дату баланса.

Запасы признаются Активами, если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием, и их стоимость может быть достоверно оценена.

Первоначальная оценка запасов. Приобретенные (полученные) или изготовленные запасы в соответствии с п.п. 8-13 П(С)БУ 9 зачисляются на баланс предприятия по первоначальной стоимости.

Первоначальной стоимостью запасов, приобретенных за плату, является себестоимость запасов, которая состоит из следующих фактических расходов п. 9 П(С)БУ 9:

· Суммы, уплачиваемой согласно договора поставщику (продавцу) за вычетом непрямых материалов ¾ это себестоимость приобретенных запасов, указанных в накладных или других товарно-транспортных документах, без сумм НДС, подлежащих включению в налоговый кредит.

· Суммы ввозной (таможенной) пошлины ¾ это таможенная пошлина в виде налога на товары и другие запасы, которые перемещаются через таможенную границу Украины. Пошлина взимается таможней. При определении таможенной стоимости в нее включается:

цена запасов;

затраты на транспортировку, погрузку, разгрузку, перегрузку и страхование до пункта пересечения таможенной границы Украины;

комиссионные и брокерские вознаграждения;

плата за использование объектов интеллектуальной собственности, которые относятся к данным товарам и другим предметам и должны быть оплачены импортером (экспортером) прямо или косвенно, как условие их ввоза (вывоза).

Пошлина начисляется таможенным органам Украины по ставкам Единого таможенного тарифа.

Таможенная пошлина уплачивается до или во время таможенного оформления запасов. Если нет такой возможности, то на предоставленную отсрочку оформляется вексель.

· Кроме того суммы, подлежащие уплате за:

информационные услуги (услуги по сбору информации о поставщиках запасов, об условиях их поставки, оплаченные подрядчику);

посреднические услуги (услуги по выполнению посредником поручения доверителя по поиску и приобретению запасов);

прочие подобные услуги (маркетинговые услуги по поиску и обеспечению запасами предприятия, оплачиваемые сторонним организациям).

· Суммы косвенных налогов в связи с приобретением запасов, которые не возмещаются предприятию. К таким налогам относятся:

НДС, уплачиваемый предприятием, не являющимся плательщиком НДС;

НДС, уплачиваемый при ввозе запасов на таможенную территорию Украины;

единый таможенный сбор за таможенное оформление транспортных средств, товаров, наследства, вещей, которые перемещаются через таможенную границу Украины, и других предметов, которые пребывают под таможенным контролем; единый сбор, санитарный, ветеринарный, фитосанитарный, радиологический и экологический контроль, а также плата за проезд транспортных средств и других самоходных машин и механизмов по автомобильным дорогам Украины;

акцизный сбор, который включается в цену товара и поэтому учитывается одновременно с другими затратами по приобретению товара;

сборы в Пенсионный фонд, уплачиваемые при продаже и импорте табачных изделий производителями и импортерами.

· Транспортно-заготовительных расходы (затраты по заготовке запасов, оплата тарифов (фрахта), погрузочно-разгрузочные работы и транспортировка запасов всеми видами транспорта к месту их использования, включая расходы по страхованию рисков транспортировки запасов). Транспортно-заготовительные расходы включаются в себестоимость приобретенных запасов или общей суммой отражаются на отдельном субсчете счетов учета запасов. Сумма транспортно-заготовительных расходов, обобщающаяся на отдельном субсчете счетов учета запасов, ежемесячно распределяются между суммой остатка запасов на конец отчетного месяца и суммой запасов выбывших (использованные, реализованные, бесплатно переданные и т.п.) за отчетный месяц.

· Прочие расходы, непосредственно связанные с приобретением запасов и доведения их до состояния, в котором они пригодны для использования в запланированных целях. К таким расходам, в частности, относятся прямые материальные расходы, прямые расходы на оплату труда, прочие прямые расходы предприятия на доработку и повышение качественно-технических характеристик запасов. Постоянные накладные производственные затраты могут быть как распределенные так и нераспределенные.

Распределенные накладные расходы являются элементом первоначальной стоимости запасов, готовой продукции и незавершенного производства и представляют собой оцененные затраты, которые основываются на нормальной мощности и которые можно отнести на каждую производственную единицу незавершенного производства.

Нераспределенные накладные производственные затраты возникают в том случае, когда продукции выпущено меньше нормальной мощности. Во всех других случаях все накладные производственные затраты относятся на себестоимость единицы продукции.

Первоначальной стоимостью запасов, изготавливаемых собственными силами предприятия, признается себестоимость их производства, которая определяется по Положению (стандарту) бухгалтерского учета № 16 «Расходы».

Первоначальной стоимостью запасов, внесенных в Уставный капитал предприятия, согласованная учредителями (участниками) предприятия их справедливая стоимость.

Первоначальной стоимостью запасов, полученных предприятием безвозмездно, признается их справедливая стоимость.

Первоначальная стоимость единицы запасов, приобретенных в результате обмена на подобные запасы, равна балансовой стоимости переданных запасов. Если балансовая стоимость переданных запасов превышает их справедливую стоимость, то первоначальной стоимостью полученных запасов является их справедливая стоимость. Разница между балансовой и справедливой стоимостью переданных запасов включается в состав расходов отчетного периода.

Первоначальная стоимость запасов, приобретенных в обмен (или частичный обмен) на неподобные запасы, равна справедливой стоимости переданных запасов, увеличенных (уменьшенных) на сумму денежных средств или их эквивалентов, которая была передана (получена) в процессе обмена.

Не включается в первоначальную стоимость запасов, а относятся к расходам того периода, в котором они были осуществлены (установлены):

сверхнормативные потери и недостачи;

проценты за пользование займами;

расходы на сбыт;

общехозяйственные и другие подобные расходы, которые непосредственно не связаны с приобретением и доставкой запасов и приведения их в состояние, в котором они пригодны для использования в запланированных целях.

В соответствии с п. 15 П(С)БУ 9 первоначальная стоимость запасов в бухгалтерском учете не подлежит изменению, за исключением случаев, предусмотренных данным Положением (стандартом).

При организации учета расхода производственных запасов необходимо, прежде всего, определиться с методом их оценки. Согласно Положению (стандарту) бухгалтерского учета 9 «Запасы» при отпуске запасов в производство, продажи или другого выбытия оценка их осуществляется по одному из таких методов:

идентифицированной себестоимости соответствующей единицы запасов;

средневзвешенной себестоимости;

себестоимости первых по времени поступления запасов (ФИФО);

себестоимости последних по времени поступивших запасов (ЛИФО);

нормативных затрат;

цены продажи (применяются на предприятиях торговли).

Для всех единиц бухгалтерского учета запасов, имеющие одинаковые назначения и одинаковые условия использования, применяется только один из приведенных методов.

Идентифицированная себестоимость используется при оценке запасов, которые отпускаются, и услуги, которые выполняются для специальных заказов и проектов, а также запасов, которые не заменяют один другого.

Оценка по средневзвешенной себестоимости производится по каждой единице запасов делением суммарной себестоимости остатка таких запасов на начало отчетного месяца и полученных в отчетном месяце запасов.

Оценка выбытия запасов по методу ФИФО [англ. firs in, first out (FIFO) ¾ букв. первым прибыл ¾ первым обслужен, т.е. обслуживание в порядке поступления] базируется на предположении, что запасы используются (списываются на производство, продажу) в той последовательности и отражены в бухгалтерском учете, в которой они поступали на предприятие и отражены в бухгалтерском учете. При этом стоимость остатка запасов на конец отчетного месяца определяются по себестоимости последних по времени поступлений запасов.

Оценка выбытия запасов по методу ЛИФО [англ. lifo lastin, first out ¾ правило “Прибыл последним, обслужен первым”] базируется на предположении, что запасы используются в последовательности противоположной их поступлению на предприятие (зачислению в бухгалтерском учете).

Запасы, которые отпускаются в производство, списываются по первоначальной стоимости последних по времени поступлений запасов. При этом стоимость остатка запасов на конец отчетного месяца определяется по себестоимости первых по времени поступления запасов.

Оценка по нормативным затратам заключается в применении норм затрат на единицу продукции (работ, услуг), которые установлены предприятием с учетом нормативных уровней использования запасов труда, производственных мощностей и действующих цен. Для обеспечения максимального приближения нормативных затрат к фактическим нормы затрат и цены должны регулярно в нормативной базе проверяться и пересматриваться.

Каждый из этих методов имеет определенные преимущества и недостатки. Так, метод идентифицированной себестоимости определенной информации о количестве отпущенных в производство единиц определенных видов материальных ресурсов и оставшихся неизрасходованными на конец отчетного периода. Поэтому применение этого метода в учете целесообразно в условии значительной диверсификации производственных запасов, когда каждая единица обладает специфическими, только ей присущими характеристиками, то есть запасы являются однородными по своим потребительским качествам.

Метод средневзвешенной себестоимости производственных запасов дает более объективную оценку, наличия и движения производственных запасов, однако не обеспечивает достаточный контроль за правильностью их списания на издержки производства.

Если при управлении запасами использовать метод наиболее логичный ¾ ФИФО, то в финансовых документах затраты на них в составе себестоимости будут учитываться по себестоимости самой старой и, скорее всего, самой дешевой партии, в то время как выручка от реализации продукции или услуг будет показана в текущих ценах. В зависимости от скорости оборота материально-производственных запасов учет таких затрат может отставать от реальности на месяцы и более длительные сроки. В то же время в балансе стоимость запасов будет показана по себестоимости, близкой к сложившейся на момент составления отчета, т.к. поступившие первыми более дешевые запасы были использованы в производстве.

Оценка методом ФИФО. Оценка может производиться по себестоимости первых по времени приобретения материально-производственных запасов. Название метода происходит от английского выражения, метод ФИФО основан на допущении, что материальные ресурсы используются в течение месяца или иного периода в той последовательности, в которой были приобретены, т.е. ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. Причем материальные ресурсы, находящиеся в запасе на конец месяца, оцениваются по фактической себестоимости последних по времени приобретений, а в себестоимости реализации продукции учитываются, себестоимость ранних по времени приобретений.

Если для оценки запасов используется метод ЛИФО, то в примечаниях приводится разница между стоимостью запасов, отраженной на дату баланса в учете и отчетности, и наименьшей стоимостью, исчисленной с применением метода средневзвешенной себестоимости, ФИФО, чистой стоимости реализации.

Результатом применения метода ЛИФО является максимально приближенная к отчетному периоду себестоимость выпущенной продукции, поскольку в нее включена стоимость материальных ресурсов по последним рыночным ценам и меньшая по сравнению с другими методами оценки величины чистой прибыли.

Поэтому каждое предприятие в учетной политике должно избирать наиболее оптимальный метод оценки расходования производственных запасов исходя из экономических условий хозяйствования.

Оценка запасов на дату Баланса. Запасы отображаются в бухгалтерском учете и отчетности по наименьшей из двух оценок:

первоначальной стоимости;

стоимости реализации.

Запасы отображаются по чистой стоимости реализации, если на дату Баланса их оценка снизилась или они испорчены, устарели или иным образом утратили первоначально ожидаемую экономическую выгоду.

Чистая стоимость реализации определяется по каждой единице запасов вычитанием из ожидаемой цены продажи ожидаемых расходов на завершение производства и сбыт.

Сумма, на которую первоначальная стоимость превышает чистую стоимость их реализации, и стоимость полностью утраченных (испорченных или недостающих) запасов списывается на расходы отчетного периода. Суммы недостач и потерь от порчи ценностей до принятия решений о конкретных виновных отражается на забалансовых счетах. После выявления лиц, которые должны возместить потери, надлежащая к возмещению сумма зачисляется в состав дебиторской задолженности (или других активов) и дохода отчетного периода.

Если чистая стоимость реализации тех запасов, которые ранее были уценены и являются активами на дату Баланса, в дальнейшем увеличиваются, то на сумму увеличения чистой стоимости реализации, но не более суммы предыдущего уменьшения, сторнируется запись о предыдущем уменьшении стоимости этих запасов.

В связи с тем, что транспортно-заготовительные расходы изменяются в зависимости от партии грузов, вида используемого транспорта, способа погрузки, и изменения географии поставщиков и других факторов, и изменяется также и фактическая стоимость. Поэтому на практике фактическая заготовительная себестоимость материальных ценностей определяется как средневзвешенная величина.

Закупочными ценами могут быть: договорные, цены со скидкой или надбавкой. К закупочным ценам можно отнести и фактурные цены, то есть стоимость материальных ценностей, вытекающая из счетов-фактур поставщика. Фактурные цены определяются по договору с включением розничных наценок, скидок, стоимости вспомогательных услуг, транспортных расходов. Фактурная стоимость получаемых материальных ценностей будет разной в зависимости от методики включения в нее железнодорожного тарифа. Так, цены франко – вагон – станция назначения включают железнодорожный тариф, оплачиваемый поставщиком за счет таких средств, а цены франко – вагон – станция отправителя предусматривают, что железнодорожный тариф включается в фактурную стоимость товара сверх прейскурантной или договорной цены и оплачивается покупателем.

Предприятие, использующее оценку товарно-материальных ценностей по закупочным ценам, отражает их на соответствующих счетах бухгалтерского учета по фактурным ценам, а все прочие расходы, возникающие дополнительно, относятся к накладным расходам того периода, в котором они возникли.

1.2 Практика организации учета производственных запасов на ЧП СПФ «АГРО» «МСЗ»

К производственным запасам ЧП СПФ «АГРО» «МСЗ» относятся сырье и материалы, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, строительные материалы, материалы сельскохозяйственного назначения, топливо, запасные части, материалы, переданные в переработку, а также малоценные и быстроизнашивающиеся предметы, и прочие материалы. Они предназначены для производства продукции, выполнения работ, предоставления услуг, обслуживание производства и административных потребностей, незавершенной производство в виде незаконченных технологических процессов. Без обеспечения этого предприятия необходимыми материальными ценностями невозможен производственный процесс.

Специфической особенностью производственных запасов является то, что в процессе производства используются полностью, и потому для каждого нового процесса производства их нужно заменять полностью новыми.

При организации бухгалтерского учета производственных запасов предприятие ЧП СПФ «АГРО» «МСЗ» руководствуется различными законодательными и нормативными документами.

Единицей бухгалтерского учета запасов являются их наименование или однородная группа (вид).

В себестоимости промышленной продукции ЧП СПФ «АГРО» «МСЗ» удельный вес затрат запасов составляет 82%. Поэтому вопросам учета производственных запасов уделяется серьезное внимание.

Для обеспечения бесперебойной работы производства на складе находятся производственные запасы в пределах норм, предусмотренных потребностями предприятия. В складских помещениях осуществляются операции по хранению поступающих производственных запасов, а также операции по отпуску их в производство. Бухгалтерский учет, который ведется на предприятии, обеспечивает контроль за остатками, поступлениями и расходами производственных запасов на складе, что является важным условием обеспечения хранения собственности предприятия.

Важным условием правильной организации учета производственных запасов является их правильная группировка. На различных предприятиях производственные запасы могут иметь различные назначения в зависимости от функции, которую они выполняют в процессе производства. Поэтому важно правильно сгруппировать (классифицировать) материальные ценности на предприятии по их назначению и роли в процессе производства.

На данном предприятии материалы по назначению группируются следующим образом: сырье (молоко), основные материалы (компоненты для производства сыров) и вспомогательные материалы.

Сырьё и основные материалы. К ним относятся предметы труда, которые входят в состав вырабатываемых продуктов и составляют их основу (например, корпус для реле, провода, соединители проводов, розетки, пускатели, переключатели, тумблеры); учитываются на активном субсчете №201 «Сырьё и материалы».

Вспомогательные материалы. К ним относятся материалы, которые или присоединяются к основным материалам, чтобы предать им определенные качества, или орудия производства, потребляемые в процессе производства, или те, что расходуются на обслуживание процесса (например, канцелярские принадлежности, бланки учета, электрические лампочки и тому подобное). Вспомогательные материалы также учитываются на субсчете № 201 «Сырье и материалы».

Топливо. Экономически данный вид материалов относится к вспомогательным материалам, но выделяется в учете особо в связи с его значительной ролью в народном хозяйстве большим удельным весом в общих расходах материалов. Учитывается топливо на №203 субсчете.

В данном случае топливо используется:

- для технологических целей, когда оно используется непосредственно в технологическом процессе и обуславливает изменение материалов ¾ для работы молоковозов, осуществляющих доставку молока от сельскохозяйственных производителей на завод;

- для хозяйственных нужд (например, для отапливания помещений цехов, конторы предприятия).

Тара и тарные материалы. К этой группе относятся предметы, предназначенные для упаковки продукции: коробки, контейнеры и тому подобное как пустые, так и те, что находятся под материалами и готовой продукцией. Учитывается тара и тарные материалы на субсчете № 204.

Тара, предназначенная для производственных нужд или хозяйственных нужд, относится к основным средствам или малоценным предметам в зависимости от срока службы или стоимости.

Тара однократного использования в особую группу не выделяется и входит в себестоимость продукции.

Запасные части машин оборудования, транспортных средств, предназначенных для выполнения ремонтов, замены изношенных частей и т.п., учитываются на субсчете № 207 «Запасные части».

Малоценные и быстроизнашивающиеся предметы, используемые в течение не более одного года или нормального операционного цикла, не превышающего один год (например, хозяйственный инвентарь, канцелярские товары и другие).

Важным условием правильной организации учета материалов является разработка номенклатуры-ценника на материалы. На ЧП СПФ «АГРО» «МСЗ» отказались от проведения такой организационной работы, мотивируя это отсутствием такой широкой, как, например, на машиностроительных предприятиях, номенклатуры применяемых материалов. Считаем такой отказ необоснованным.

Таким образом, необходимыми условиями правильной организации учета производственных запасов являются:

правильная организация складского хозяйства;

наличие инструкции по учету материалов;

разработка номенклатуры запасов;

разработка норм по сырью запасов и норм расходов запасов по основным материалам.

Важное значение для определения потребности в материальных ресурсах, их объемов на предприятиях имеет правильно организованный складской учет. Методологические основы формирования в бухгалтерском учете информации о запасах и раскрытии ее в финансовой отчетности определяет Положение (стандарт) бухгалтерского учета 9 «Запасы».

Полученные или произведенные запасы зачисляются на баланс предприятия по первоначальной стоимости, которая состоит из суммы фактических затрат на их приобретение или изготовление. Так как П(С)БУ 9 определяет, какие именно затраты формируют первоначальную стоимость запасов.

При организации учета расхода производственных запасов необходимо, прежде всего, определиться с методом их оценки. Согласно Положению (стандарту) бухгалтерского учета 9 «Запасы» при отпуске запасов в производство, продажи или другого выбытия оценка их осуществляется по одному из шести методов. Так эта оценка на ЧП СПФ «АГРО» «МСЗ» осуществляется методом средневзвешенной себестоимости.

Оценка по средневзвешенной себестоимости производится по каждой единице запасов делением суммарной себестоимости остатка таких запасов на начало отчетного месяца и полученных в отчетном месяце запасов.

Обоснованная величина запасов и создание планов материально-технического снабжения в целом зависит от качества учета движения материальных ресурсов на производстве, то есть непосредственно при выпуске конечной продукции и полуфабрикатов, которые находятся в незавершенном производстве

Задача оперативного и складского учета на предприятиях включает ведение учета материалов на заводских снабжающих сладах (поступление на склад, отпуск цехам-потребителям, реализация на сторону оформления оборотной ведомости по номенклатурным группам материалов); на складах производственных подразделений (поступление материалов, отпуск их в производство); в плановых группах отдела материально-технического снабжения (учет фондов, их реализация и выполнение соглашений). Кроме того, должна быть организованна работа по ведению фактического учета использования материалов в производстве, то есть учет материалов в незавершенном производстве, тех, которые используются для изготовления заказов и которые идут на замещение брака.

На материальных складах предприятий, включая заводские и склады производственных подразделений, которые выполняют значительный комплекс работ, связанных с подготовкой к приему материальных ресурсов, их размещением, организацией сохранения, подготовкой к производственному потреблению и отпуском потребителям, особое место занимают операции, связанные с учетом материальных ценностей. В связи с этим необходимо отметить, что существующая организация оперативного и складского учета сопровождается значительным документооборотом, как по наименованиям, так и по количеству. Основным учетным документом на материальных складах предприятия и производственных подразделений является Карточка складского учета материалов (форма № М-12), в которой регистрируется поступление материалов на предприятие (подразделения) и их отпуск на производство или другим организациям. В качестве приходных документов выступают платежные поручения, квитанции на продукцию, которые поступают, упаковочные письма; в качестве расходных ¾ лимитно-заборные карты, на основе которых материалы отпускаются в производство. Что касается таких карточек, то необходимо отметить их большое количество на предприятиях (например, машиностроительных областей), по ним осуществляется получение материалов из заводских складов. Записи в регистрах сортового учета из лимитных карточек нужно делать после каждой операции. Если количество лимитных карточек небольшое, то можно записывать в сортовых карточках общие итоги за неделю, декаду или месяц. При этом их следует, сохранять вместе с соответствующими карточками складского учета Подсчитанный остаток после каждой регистрации первичного документа сопоставляется, с нормой запаса. Это дает возможность получать важную информацию о состоянии производственных запасов и заказывать необходимые материальные ресурсы. Заведующий складом может сигнализировать отделу снабжения о случаях нарушения норм запасов, а также о наличии материалов, который продолжительный час лежать без движения.

Если складской учет ведут на электронно-вычислительных машинах (ЭВМ), то машина сама сопоставляет полученный остаток (после каждой регистрации данных первичного документа с нормой запаса) и может готовить документацию для следующего заказа материальных ресурсов.

Учет материальных ресурсов на предприятии включает их фактический учет на производстве ¾ затраты на конечную продукцию, наличие в незавершенном производстве, затраты на замещение брака. Поэтому необходимо кратко остановиться на внутрицеховом учете. Схематично его можно представить в виде двух направлений: учет готовой продукции выработанных конкретным производственным подразделениям, и учет полуфабрикатов которые находятся в недовершенном производстве. На предприятиях первое направление на сегодня отработан как в методическом плане, так и из точки зрения организации всего комплекса регистрации поступления полуфабрикатов на соответствующие составы из других производственных подразделений и собственного производства.

Осуществлен также выбор содержательной части учетной документации¾ набор соответствующих реквизитов, порядок их размещения, правила записи и сокращений.

Другими словами, существует исходная база для применения ЭВМ в решении задач внутрицехового учета готовой продукции.

Второе направление требует методического усовершенствования, так как на практике этот вид фактического учета учреждений на эмпирических методах и не дает достоверной информации. Предложенная методика расчета объема незавершенного производства в количества изделий дает возможность определить спецификациям количество продукции, а потом рассчитать объемы материальных ресурсов, которые также находятся в незавершенном производстве.

Объем незавершенного производства, который выражен количеством деталей, которые находятся на разных стадиях технологического процесса их изготовления, определяется по такой формуле:

Т-П-Р = р хТ х V (2.1)

где П ¾ количество изделий (п), которые изготовляются на протяжении одного и п. дня, определяется как отношение объема производства этого изделия в соответствии с планом к общему количеству дней в плановом периоде;

Т ¾ цикл изготовления изделия (п), в днях;

P ¾ общий поправочный коэффициент, который корригирует;

V ¾ количество деталей, которые запускаются в производство партиями (двухмесячная, трехмесячная и тому подобное).

Общий поправочный коэффициент рассчитывается в зависимости от частичных величин поправочных коэффициентов по трем основным критериям: цикл изготовления продукции; сложность изготовления продукции; количество оборудования в разливочном цехе при изготовлении всей номенклатуры продукции (по наименованиям), которые входят в изделие. На практике перечень этих критериев может быть расширен количеством наименований продукции, которые входят в изделие, парком оборудования, которое используется на предприятии при изготовлении коробов и тары для упаковки.

Проведенное на некоторых производимых предприятиях исследования влияния цикла изготовление продукции, их сложности и количества переналадок оборудования на смену объема незавершенного производства разрешает эмпирическим путем определить величину частичных поправочных коэффициентов.

В связи с тем, что одной из причин создания сверхнормативных запасов материальных ресурсов на предприятиях есть их несовершенный учет в производстве, возникает расхождение между заказанным и потребленным количеством сырья, материалов, покупных готовых изделий, необходимость жесткого контроля за как количеством заказанных, так и фактически использованных материальных ресурсов.

Итак, учет движения запасов должен учитываться одновременно на заводских складах, на складах производственных подразделений и непосредственно в производстве (выпуск готовой продукции, незавершенное производство, смещение брака).

Учет движения материалов в процессе производства осуществляется в нескольких направлениях. На основе подетальных норм затрат и данных о выпуске готовой продукции определяется количество материалов, израсходованных на производство конечной продукции.

Аналогичная процедура проводится и относительно продукции, которая находится в незавершенном производстве. Количество материалов, необходимых для замещения брака, определяется актами о браке. Алгоритм всех перечисленных процедур довольно простой и нет смысла описывать их более детально.

В результате рассчитывается количество материалов (остаток), которые находятся в производстве (Ппр):

(ПЯ - ІН ± НЗВ) + Пс ± К (2.2)

где Пс ¾ количество типосорторазмеров (групп) материалов, отпущенных в производство для изготовления изделий (п);

IН ¾ норма затрат данного материала на изделие (п);

ПЯ ¾ годовая программа выпуска изделия (п);

НЗВ ¾ количество продукции, которое находится в незавершенном производстве в виде отдельной продукции;

К ¾ разность остатков типоразмеров (групп) материалов на складе на начало и конец планового периода.

Аналогично остаток материала, который находится в производстве, определяется по всем видам материалов, которые используются, и объектах производства.

Анализ движения материальных ресурсов в производстве путем проведения их фактического учета разрешает объективно оценить количественное состояние направлений затрат материалов по отдельным объектам производства, качество расчета потребности в материальных ресурсах, в целом работе служб системы материального снабжения.

Главным же итогом фактического учета движения материальных ресурсов в производстве является использование полученной информации в планировании материально-технического снабжения; появляется возможность не одностороннего расчета потребности в материалах «норма ¾ производственная программа», а всестороннего, что учитывает реальное состояние производственного потребления сырья и материалов.

1.3 Направление совершенствования учета запасов

Сегодня, в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики предприятия. Именно на микроэкономическом уровне создается нужная обществу продукция, оказываются необходимые услуги. На предприятии сосредоточены наиболее квалифицированные кадры. Здесь решаются вопросы экономного расходования ресурсов, применения высокопроизводительной техники, технологий и реализации продукции.

Для решения некоторых из них на предприятии прибегают к методу учета, который представляет собой совокупность приемов первичного наблюдения (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (счета и двойная запись) итогового обобщения (баланс и отчетность) фактов хозяйственной деятельности.

В данной работе сделана попытка проанализировать взаимодействие бухгалтерского учета и экономики предприятия, и предложены пути дальнейшего совершенствования ведения бухгалтерского учета на предприятии.

В целенаправленной работе по рациональному и эффективному использованию всех производственных ресурсов, включая материальные, особая роль принадлежит учету. Только при правильном учете возможно уменьшение материальных затрат и на этой основе снижение себестоимости и повышение рентабельности производства.

Вопросы совершенствования учета производственных запасов всегда находились в центре внимания научных и практических работников. Объясняется это сложностью и трудоемкостью данного раздела бухгалтерского учета, на него приходится свыше 30% всей экономической информации, возникающей на предприятии.

Анализ действующей практики, и ЧП СПФ «АГРО» «МСЗ» не составляет исключение, показывает, что на предприятиях как в организационном, так и методологическом аспекте этот раздел бухгалтерского учета продолжает иметь серьезные недостатки. Дефекты учета производственных запасов особенно редко проявляются при инвентаризациях, а также при сверках данных складского учета, когда выявляются недостачи и значительные расхождения за счет пересортиц отдельных видов материалов. Имеет место и большое количество ошибок в первичных документах и учетных регистрах, характеризующих поступление и движение материалов.

В настоящее время существует необходимость и одновременно возможность новых организационных и методических подходов в решении проблем учета запасов, связанных, с одной стороны с переходом на рыночные отношения и международные стандарты, с другой ¾ широким внедрением компьютерных технологий.

Улучшению ресурсоснабжения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий и т.п., ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве. Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

Совершенствование учета и контроля наличия и движения производственных запасов предприятия на наш взгляд следует производить по следующим направлениям.

Во-первых, упрощать оформление операций по приходу и расходу товарно-материальных ценностей. Отпуск материалов в производство, где это целесообразно, можно оформлять на основании установленного лимита непосредственно в карточках складского учета материалов, предусмотрев в них подпись лица, получающего ценности. Также можно на карточках складского учета производить и внутреннее перемещение ценностей. Упрощает учет и повышает контроль за использованием материалов отпуск их по раскройным картам, комплектовочным ведомостям и др. В условиях применения персональных компьютеров можно отказаться от введения карточек складского учета, заменив их машинограммой, сортовой оборотной ведомостью или дискетой.

Во-вторых, исходя из требований рыночной экономики, совершенствовать методологию бухгалтерского учета материальных ресурсов. До настоящего времени нет единого мнения о классификации производственных запасов, их оценке в текущем учете, составе отклонений в стоимости материалов и т.д. До настоящего времени среди экономистов отсутствует единое мнение по организации учета тары. Нет единого подхода в начислении износа малоценных и быстроизнашивающихся предметов.

В-третьих, следить за тщательным и своевременным проведением инвентаризаций, контрольных и выборочных проверок, которые имеют важное значение в сохранности материалов.

Решение этих и других проблем позволит наладить более действенный и менее трудоемкий учет и контроль за наличием, движение и использованием материальных ресурсов, а также достичь их экономии.

Остановимся на некоторых направлениях усовершенствования бухгалтерского учета производственных запасов, которые, как представляется, являются первоочередными для ЧП СПФ «АГРО» «МСЗ».

Как известно, важным условием правильной организации учета материалов является разработка номенклатуры-ценника на материалы. На ЧП СПФ «АГРО» «МСЗ» отказались от проведения такой организационной работы, мотивируя это отсутствием такой широкой, как, например, на машиностроительных предприятиях, номенклатуры применяемых материалов. Считаем такой отказ необоснованным.

Для рационального учета материалов, который бы способствовал оперативной работе, планированию и бухгалтерскому учету следует разработать детализированную группировку материалов. С этой целью перечень наименований отдельных видов материалов классифицируется по определенному признаку. Материалы делятся на группы, группы делятся на подгруппы. В рамках каждой подгруппы материалы, в свою очередь, группируются по профилю, марке, сорту, а затем по размеру и такое прочее.

За каждым наименованием, сортом, разделом материалов закрепляется постоянный шифр (номенклатурный номер), однозначно его идентифицирующий.

Шифр (номенклатурный номер) материала может иметь следующую структуру:

Х Х ХХ ХХХ

Где

Х - характеристика (размер, сорт);

Х - вид материала, марка;

ХХ - подгруппа материала;

ХХХ - группа материала.

Этот шифр проставляется на всех документах, связанных с учетом материалов. Этот шифр предприятие использует и в аналитическом учете.

На каждом документе при поступлении или расходе материалов указываются не только наименование материала, но и его номенклатурный номер.

Наличие на предприятии такого систематизированного перечня создает основу для применения единой классификации материалов в конструкторской, технологической, плановой и учетной документации, для механизации учетно-вычислительных работ, применения оперативно-бухгалтерского метода учета движения материалов на складах.

Одним из важных условий правильной организации учета материалов является предварительная разработка нормы запаса материалов по каждому номенклатурному номеру и норм расходов каждого вида материалов на каждый вид производимой продукции, что необходимо для контроля за состоянием остатков материалов на складах предприятия в пределах потребностей, а также за правильным их использованием в производстве.

Важным направлением усовершенствования организации оперативного и складского учета запасов есть рационализация форм документов, документооборота и всей системы оформления, регистрации и обработки документов.

Разнообразие форм учетных документов, в том числе лимитно-заборных карточек, существенно усложняет работу по учету материальных ресурсов на заводских складах производственных подразделений, в группах отделов материально-технического снабжения.

Учетная информация в системе материально-технического снабжения на предприятии ЧП СПФ «АГРО» «МСЗ» характеризуется не только значительными объемами, однако и подобностью ее создания за отдельные периоды. Например, лимитно-заборные карточки, как правило, оформляются на предприятиях нерегулярно и поступают в отделы материально-технического снабжения и в бухгалтерию в большом количестве и в основном под конец месяца. Согласно правилам систематического потребления ресурсов отпуск материалов систематически потребляемых в производстве оформляется лимитно-заборными карточками, а во всех прочих случаях материальными требованиями.

Подобные поступления учетных документов на обработку и характерная тенденция увеличения их количества до конца месяца значительно усложняют работу заводских складов и в группах материально-технического снабжения. Исходя из данных анализа, объем учетных работ на конец месяца возрастает на 18-20%, что существенно влияет на качество работы. Анализ существующего порядка ведения учета материальных ресурсов, на предприятиях показал, что необходимо совершенствовать систему учета, устранять дублирование информации в разных документах, унифицировать формы документов, регламентировать объем и сроки их передачи на обработку.

Прежде всего, должны быть унифицированы документы, на основе которых производственные подразделения получают сырье, материалы, покупные готовые изделия из заводских складов (лимитно-заборные карточки, заборные карточки, требования и накладные т.д.).

Представляется целесообразной разработка единой формы документа (на отпуск материала), предназначенной для машинной обработки. В этот документ следует включить все объекты основного и вспомогательного производства под соответствующими кодами, которые бы указывали направление использования материальных ресурсов - основные изделия, запасные части, товары народного потребления, разовые заказы, ремонтно-эксплуатационные потребности.

Единая форма такого документа может быть разработанной и в рамках отдельной области, которая разрешит внести единство в систему регистрации и обработки документов при условии использования ЭВМ. В качестве выходных документов в системе складского учета относительно каждого производственного подразделения с ЭВМ выдаются такие машинограммы: оборотная ведомость по учету движения материальных ресурсов; сведение распределения материальных ресурсов по направлениям затрат.

Аналогичные машинограммы, которые содержат сводную информацию, выдаются в целом по предприятию и в разрезе заводских материальных складов.

Очевидно, что решение как организационных, так и методических вопросов должно основываться на использовании возможностей современных компьютерных технологий. При этом наиболее эффективной является организация решения таких задач в комплексной системе управления предприятием.

В условиях функционирования автоматизированной системы управления предприятием важное значение уделяется автоматизации расчетов по планированию, учету и анализу использования материальных ресурсов. Эти расчеты обычно выполняются в таких функциональных подсистемах, как управление материально-техническим снабжением, оперативным управлением основным производством, бухгалтерского учета и др.

Исходя из экономического содержания управления материальными ресурсами, под которыми мы понимаем процессы планирования, учета, контроля и анализа их использования и принятие решений по разработке и осуществлению мероприятий, позволяющих ликвидировать выявленные отклонения, обеспечить функционирование объекта в требуемых условиях, правомерно говорить о создании (или выделении) в автоматизированной системе управления предприятием комплексной подсистемы управления материальными ресурсами предприятия. Такая подсистема должна включать комплексы задач из различных функциональных подсистем, которые объединяются на основе организационного, информационного, технического, технологического и программного обеспечения.

Эта система создается для организации качественного управления материальными ресурсами на основе комплексного использования экономико-математических методов и современных средств вычислительной техники. Ее главная цель - оптимизация планирования, учета, анализа, регулирования и контроля процессов снабжения, использования и хранения материальных ресурсов; автоматизация различных процедур обработки информации; сокращение трудоемкости и снижение стоимости обработки информации; улучшение качества исходной и результативной информации. Необходимыми предпосылками повышения качества и оперативности в управлении материальными ресурсами на предприятии являются рациональная организация информационного обеспечения, оптимизация документооборота, совершенствование структуры управления предприятием.

Процессами управления материальными ресурсами на предприятии занимаются различные подразделения: отделы материально-технического обеспечения, комплектации и кооперирования, главного технолога и главного конструктора, отдел главного механика и главного энергетика, склады отделов материально-технического снабжения, центральная бухгалтерия и другие. В условиях автоматизированных систем управления в контур управления материальными ресурсами вписывается информационно-вычислительный или вычислительный центр. Таким образом, управляемой частью подсистемы будут являться отделы материально-технического снабжения, комплектации и кооперирования, главного механика, главного технолога, главного конструктора, главного энергетика, центральная бухгалтерия, информационно-вычислительный центр. Управляющая часть подсистемы - процессы организации планирования, учета, регулирования, контроля и анализа материальных ресурсов.

Составляющими компонентами подсистемы управления материальными ресурсами являются различные виды обеспечения, к числу которых относятся организационное, информационное, техническое, технологическое и программное.

Организационное обеспечение подсистемы включает проведение технико-экономического анализа существующей системы управления материальными ресурсами, выбор и постановку задач автоматизации, разграничение функций подразделений в условиях автоматизированного выполнения расчетов. Основой для этого являются материалы предпроектного обследования и выводы о необходимости совершенствования существующей системы управления.

Для проектирования подсистемы важно проанализировать этапы управления материальными запасами. Анализ показал, что таких этапов (функций) можно выделить четыре: планирование, учет, аудит и анализ, регулирование.

Информационное обеспечение подсистемы подразделяется на внемашинное и внутримашинное. Внемашинное информационное обеспечение включает классификаторы и коды информации; первичную документацию (Нормативно-справочную и оперативную), документооборот. Внутримашинное обеспечение содержит систему программ организации, ведения и доступа данных, состав массивов на машинных носителях.

К числу применяемых относятся следующие коды: цехов и отделов предприятия, включая склады; участков; материальных ресурсов (номенклатурных номеров материальных ресурсов), операций по движению материалов, единиц измерения, направлений расхода материала (производственных затрат), готовой продукции, поставщиков материалов.

Работу по кодированию новых материалов выполняет бюро нормативно-справочной информации информационно-вычислительного центра. Кроме этого подразделения присваивать коды новым материалам никто на предприятии не имеет права. После окончания кодирования полученная информация была перенесена на машинограммы, проконтролирована, введена в ЭВМ, записана на магнитные диски (дискеты), где хранится как нормативно-справочная.

Система документации включает нормативно-справочную и оперативную. Нормативно-справочная содержит технологическую, справочную и кондукторскую документацию, в которой содержится такая информация, как наименование деталей, сборочных единиц; название единиц измерения, материалов; по детальные нормы расхода материалов; номенклатуру-ценник сырья, материалов и комплектующих изделий; классификатор групп материалов для объединения в свободную номенклатуру; соответствие диапазона кода материалов кодам оперативных бюро в отделе материально-технического снабжения.

Важное место среди оперативной документации занимает учетная. Она подразделяется на приходную и расходную. К приходным документам относятся приходные ордера, накладные приходные документы на перемещение. К расходным документам относятся лимитно-заборные карты, требования на перемещение, накладные на отпуск материалов на сторону.

Следует отметить, что расходных документов, выписываемых вручную, сведено до минимума. Основной первичный документ - лимитная карта для цехов основного производства - печатается на ЭВМ. Применение типовой первичной документации позволило сократить число форм, унифицировать привила заполнения, сократить трудоемкость выписки и последующей обработки данных.

Внутримашинное информационное обеспечение представлено в виде соответствующих массивов (файлов) информации, хранящихся на магнитных дисках и магнитных лентах.

Большой удельный вес занимают нормативно-справочные массивы, объединенные в базу данных с использованием пакета прикладных программ.

Техническое и технологическое обеспечение включает комплекс технических средств, предназначенных для эффективного функционирования подсистемы и технологический процесс обработки информации.

Большое внимание было уделено разработке технологического процесса обработки информации. Он включает четыре этапа: сбор и подготовку информации для машинной обработки; предварительный контроль входной информации на ЭВМ; проведение расчетов по задачам на ЭВМ; контроль и выдача результатов информации.

Этап I. Он включает сбор и подготовку первичной информации, и получение машинных носителей. Сбор и прием первичной информации производится двумя способами. При первом используются обычно первичные документы, которые комплектуются в пачки подразделениями и передаются на ИВЦ. На ИВЦ осуществляется тщательный контроль этих документов, отвечающий требованиям автоматизированной обработки информации и подготовка затем носителей информации на перфокартах. Второй способ предусматривает использование периферийной техники для обработки первичных документов (расходных и приходных) с одновременным получением машинных носителей. Данные, нанесенные на перфоленту, предаются затем по каналу связи на ЭВМ.

Этап II. Он предназначен для предварительного контроля входной информации и для организации более качественного выполнения последующих расчетов. Он включает программы компоновки с контролем, накопления вводимой информации, печати двух контрольных машинограмм, регистрацию и получение контрольных итогов. Традиционные методы контроля информации перед вводом в ЭВМ очень трудоемки и, кроме того, имеются следующие недостатки. При двойной перфорации рационально используются перфокарты (перфоленты) и в то же время, как при применении контрольников (методе верификации), не снижается необходимость получения контрольных сумм с последующей их проверкой, а только уменьшается число контролируемых реквизитов. Недостатком счетного контроля является то, что практически сложно ставить под контроль все реквизиты и, следовательно, часть реквизитов не контролируется. Кроме того, при использовании этих методов необходим контроль информации при вводе в ЭВМ.

Этап III. Он предназначен для проведения расчетов по задачам на ЭВМ, выполняется автоматически и состоит из десяти подэтапов. После того как вся информация по соответствующей задаче прошла предварительный контроль, работник, ответственный за выпуск отчетных сводок, докладывает о готовности информации. Это является основанием для включения задачи в график выполнения работ на ЭВМ.

Этап IV. Он выполняет функцию контроля и выдачи результативной информации. Работники бюро подготовки информации проверяют машинограммы с соответствующими итогами, визуально просматривают качество печати и передают их заказчикам.

Представляется, что предложенные рекомендации по созданию номенклатуры-ценника, совершенствованию первичных документов и документооборота, внедрению автоматизированной системы обработки учетных данных будут способствовать повышению аналитичности и оперативности учета и эффективности управления предприятием в целом.

2. КОНТРОЛЬ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

2.1 Сущность экономического контроля, формы и методы его проведения

Развитие производительных сил и производственных отношений в разных социально-экономических формациях обуславливает потребность совершенствования функций управления процессом производства, в том числе и контроля экономики. Контроль как функция управления подчинен решению задач системы управления. Поэтому назначение контроля соответствует целям управления, которые определяются экономическими и политическими закономерностями развития определенной формации. Функции экономического контроля обуславливаются действием основного экономического закона формации и целями общества, интересы которого он обеспечивает.

Контроль является функцией системы управления общественными процессами. Это касается в основном социального управления, политического руководства, народной демократии, правового государства.

Контроль помогает государству защищать интересы потребителей, проверять качество продукции, всех видов обслуживания, обеспечить доступность и достоверность информации о количестве, качестве и ассортименте продукции на рынке.

Рациональное хозяйствование невозможно без применения системы экономических мер по соблюдению законодательства в сфере хозяйственной политики, то есть без систематического и действенного контроля со стороны государства за производством, распределением и потреблением общественного продукта и использованием общественного труда, как живого, так и овеществленного.

Следовательно, контроль ¾ это система наблюдения и проверки соответствия процесса функционирования объекта управления принятым управленческим решениям, установление результатов управленческого влияния на управляемый объект путем выявления отклонений, допущенных в ходе выполнения этих решений.

Устанавливая причины и виновников отклонений, контроль помогает устранить негативные явления и не допустить их в будущем. Контроль как функция управления — это средство обратной связи между объектом и системой управления, он информирует о действительном состоянии управляемого объекта, фактическом выполнении управленческого решения. Развитие контроля в экономических системах управления подчинено производительным силам и производственным отношениям.