Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Использование компьютерных программ для анализа финансового состояния организации

Реферат: Использование компьютерных программ для анализа финансового состояния организации

Министерство Образования И НАУКИ РФ

Воронежский Государственный Университет

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕРДА ЭКОНОМИКИ И УПРАВЛЕНИЯ ОРГАНИЗАЦИЯМИ

КУРСОВАЯ РАБОТА

по дисциплине: «Антикризисное управление»

по теме: «Использование компьютерных программ для анализа финансового состояния организации»

Направление 521500 “Менеджмент”

Дневное отделение

Выполнил студент 4 курса 3 группы д/о А. А. Белобродский

Научный руководитель, проф., д. э. н. Ю. И. Трещевский

Воронеж

2004

СодержаниеВведение. 3

1. Общая схема финансовой диагностики. 4

1. 1. Сущность, цели и виды оценки финансового состояния. 4

1. 2. Порядок оценки финансового состояния. 6

2. Использование прикладных программных продуктов. 10

2. 1. Основы организации компьютерной обработки экономической информации. 10

2. 2. Информационная среда проведения финансового анализа на базе внутренней отчётности. 12

2. 3. Используемые программы для анализа финансово-экономического состояния 14

2. 3. 1. «ИНЭК – Аналитик» (http://www.inec.ru/ ) 14

2. 3. 2. «Audit Expert» (http://www.pro-invest.com/it/ ) 19

2. 3. 3. «Onvision» ( http://bisiness-analisis.ru ) 21

2. 3. 4. «Альт – Финансы» (http://www.alt.rcom.ru/ ) 22

2. 3. 5. «АБФИ – предприятие» (http://www.vestona.ru ) 25

2. 3. 6. «Excel Financial Analysis» (http://microsoft.ru ) 26

2. 4. Сравнительный анализ программного обеспечения. 27

Заключение. 30

Список использованных источников. 31

Приложение 1 «Внешняя оценка финансового состояния». 32

Приложение 2. «Основные показатели». 33

Приложение 3. «Модели прогнозирования банкротства». 34

Приложение 4. «Модели кредитного рейтинга». 35

Приложение 5. «Методики ранжирования организаций». 37

Приложение 6. «Схема анализа отчётности в программе «ИНЭК-Аналитик». 38

Приложение 7. «Программа «Audit Expert» в работе». 39

Приложение 8. «Программа «ONVISION» в работе». 40

Приложение 9. «Программа «Excel Financial Analisys» в работе». 41

ВведениеВ системе принятия решений данные, полученные путём анализа финансового состояния организации, представляют собой один из наиболее существенных элементов. Практически все пользователи данных бухгалтерского учёта и финансовых отчётов в той или иной степени используют методы финансового анализа для принятия решений.

Принимая рискованные решения на производстве, менеджер может привести организацию к банкротству или к тому, что у предприятия будут большие финансовые проблемы. Поэтому в последнее время разрабатывается большое количество программных продуктов, способных анализировать данные бухгалтерского учёта и финансовой отчётности и выводить достаточно точные данные о состоянии дел в организации. Стоимость таких компьютерных программ, как правило, колеблется от 0 до 1000 долларов за программу, причём цена не всегда соответствует качеству – даже бесплатные программы могут давать неплохой результат.

В данной курсовой работе я рассмотрел наиболее известные в нашей стране отечественные программы для диагностики финансового состояния с целью сравнения их по разным параметрам: начиная от стоимости конкретной программы, возможностью экспортировать данные для анализа из других программ (чаще всего «1С:Предприятие» фирмы «1С»), и заканчивая возможностью представления данных на английском языке.

Данная работа состоит из двух частей: в первой части описаны теоретический подход к финансовой диагностики организаций, а во второй части проводиться описание конкретных программ для проведения финансового анализа, даётся их основная характеристика и делается вывод о том для каких предприятий данная программа подходит больше всего.

1. Общая схема финансовой диагностики1. 1. Сущность, цели и виды оценки финансового состояния

В настоящее время финансовое состояние организаций трактуется с различных позиций, при этом отсутствует единый методологический подход к его определению, что затрудняет построение универсальных практических методик анализа.

В общем, финансовое состояние предприятия можно определить как комплексную экономическую категорию, характеризующую на определенную дату наличие у предприятия различных активов, размеры обязательств, способность субъекта хозяйствования функционировать и развиваться в изменяющейся внешней среде, текущую и будущую возможность удовлетворять требования кредиторов, а также его инвестиционную привлекательность.

Из различных трактовок понятия финансового состояния вытекают различные цели его оценки. С точки зрения бизнес - диагностики, результатом анализа финансового состояния является определение оптимальной величины резервов предприятия, которая должна быть достаточной для обеспечения нормальной платежеспособности предприятия и сводить к минимуму издержки финансового риска, и, в то же время, не отвлекать избыточные оборотные ресурсы из текущей хозяйственной деятельности.

Существует также ориентация анализа на поиск и устранение внутрифирменных проблем:

Главной целью анализа финансового состояния является оценка и идентификация внутренних проблем компании для подготовки, обоснования и принятия различных управленческих решений, в том числе в области развития, выхода из кризиса, перехода к процедурам банкротства, покупки-продажи бизнеса или пакета акций, привлечения инвестиций.

Поставленные цели обусловили необходимость решения ряда аналитических задач. В отечественной литературе выделяют следующие основные группы задач внутреннего анализа финансового состояния предприятия:

1. Идентификация финансового положения.

2. Выявление изменений в финансовом состоянии в пространственно-временном разрезе.

3. Выявление основных факторов, вызвавших изменения в финансовом состоянии.

4. Своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

5. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

6. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Содержание внешней оценки финансового состояния во многом определяется сферой экономических интересов пользователей (Приложение 1).

Оценка финансового состояния может проводиться с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Выделяют три основных типа моделей, дескриптивные, предикативные и нормативные.

Дескриптивные модели, известные, как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

Предикативные модели - это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми результатами, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

В зависимости от заданных направлений анализ финансового состояния может проводиться в следующих формах:

1. Ретроспективный анализ (предназначен для анализа сложившихся тенденций и проблем финансового состояния компании, при этом считается, что достаточно квартальной отчетности за последний отчетный год и отчетный период текущего года).

2. Перспективный анализ (необходим для экспертизы финансовых планов, их обоснованности и достоверности с позиций текущего состояния и имеющегося потенциала).

3. План-фактный анализ (требуется для оценки и выявления причин отклонений отчетных показателей от плановых).

1. 2. Порядок оценки финансового состояния

Как правило, основной информационной базой для финансового анализа являются формы годовой и квартальной бухгалтерской отчётности, аналитические отчёты, данные полученные независимой экспертизой.

Общий качественный анализ является одним из начальных этапов оценки финансового состояния организации. На данном этапе оценивается достоверность предоставленной отчетности, качество бухгалтерского учета, организованного на предприятии, изучается степень соответствия денежной оценки активов и обязательств их реальным рыночным величинам, с качественных позиций оценивается нематериальная сфера предприятия: деловая репутация, устоявшиеся хозяйственные связи, уровень подготовки и организации менеджмента, текучесть и профессионализм кадров, перспективы развития отрасли и целевых рынков предприятия, стадии жизненного цикла основных товаров предприятия и т.д. Подобные процедуры могут проводиться с использованием методов SWOT - анализа, построением матриц сравнительных конкурентных преимуществ предприятия и локальных проблемных областей, «узких мест». Так же может производится на этом этапе вертикальный и горизонтальный финансовый анализ.

Коэффициентный анализ представляет собой расчёт коэффициентов по различным направлениям (Приложение 2):

- Показатели оценки имущественного положения.

- Показатели оценки ликвидности и кредитоспособности.

- Показатели оценки финансовой устойчивости.

- Показатели деловой активности.

- Показатели оценки рентабельности.

Данное направление традиционно играет основную роль в аналитических процедурах при оценке финансового состояния предприятия. Переход от абсолютных показателей к относительным обусловлен следующими факторами:

- устраняется влияние размера фирмы на итоговые показатели, появляется возможность оценивать не только размер, но и эффективность функционирования предприятия;

- так как числитель и знаменатель выражены в одних единицах, нивелируется влияние инфляционных процессов и курсов валют, становится возможным проводить сравнения предприятий различных стран;

- относительные показатели позволяют оценивать оптимальность структуры активов, источников финансирования, а также их соотношение на различных временных горизонтах.

Базой сравнения для оценки того или иного финансового показателя могут выступать:

1. Регламентируемые документами и законодательными актами коридоры нормативных значений.

2. Научно-обоснованные оптимальные значения показателей.

3. Среднеотраслевые значения показателей.

4. Характеристики предприятий-аналогов.

5. Динамика собственных показателей за предыдущие периоды.

Влияние проблемных ситуаций, возникающих при интерпретации финансовых коэффициентов, в известной мере позволяют нивелировать интегральные модели оценки финансового состояния, основанные на расчете небольшого числа финансовых показателей сводимых в комплексную оценку. При этом данные модели позволяют отнести предприятие к той или иной группе, с соответствующим набором характеристик. На основе подобного анализа появляется возможность абсолютной оценки финансового положения предприятия на определенную дату, а не только изучения его изменений и сравнительного анализа. Также интегральные методики удобны для экспресс-анализа финансового состояния, так как не требуют значительных затрат времени и ресурсов.

В общем блоке интегральных методик можно выделить следующие концептуальные направления:

1. Статистически обоснованные модели прогнозирования возможного банкротства. Здесь используется показатели Альтмана (известные так же как Z счёт, Z показатель или индекс кредитоспособности), Модель Лиса, Модель Таффлера, Модель ИГЭА, Модель Фулмера, Модель Спрингейта и другие (Приложение 3).

2. Методики определения рейтинга организации в целях кредитования. Здесь используется методики, разработанные различными коммерческими банками. Примерами может служить модели разработанные Сбербанком РФ, Московским индустриальным банком, а так же другими финансовми учреждениями (Приложение 4).

3. Методики ранжирования организаций. Здесь используется метод суммы мест, метод средней геометрической, метод коэффициентов значимости и метод расстояний (Приложение 5).

На основании данных полученных в ходе оценки финансового состояния предприятия экспертная группа делает заключение о финансовом состоянии организации.

2. Использование прикладных программных продуктов2. 1. Основы организации компьютерной обработки экономической информации

Применение компьютерных технологий повышает эффективность аналитической работы финансовых экспертов. Это достигается за счет сокращения сроков проведения анализа; более полного охвата влияния факторов на результаты хозяйственной деятельности; замены приближенных или упрощенных расчетов точными вычислениями; постановки и решения новых многомерных задач анализа, практически не выполнимых вручную и традиционными методами.

Компьютеры становится неотъемлемой частью рабочего места экономиста, а его деятельность приобретает характер автоматизированного труда. В связи с этим автоматизация экономического анализа на базе компьютеров становится объективной необходимостью. Она обусловлена ростом значения качественного информационного обслуживания процесса управления хозяйственной деятельностью, бурным развитием технических возможностей современных компьютеров.

Методика экономического анализа, ориентированная на применение компьютеров, должна удовлетворять требованиям системности, комплексности, оперативности, точности, прогрессивности, динамичности. Только на основе выполнения этих требований обеспечиваются познание состояний управляемого объекта и тенденций его развития, систематическое и целенаправленное повышение эффективности хозяйственной деятельности по результатам анализа.

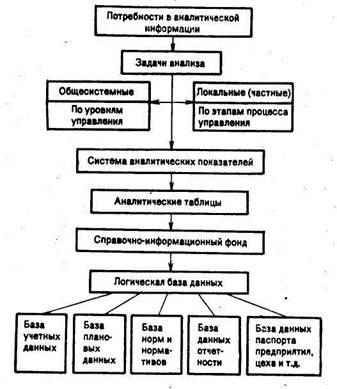

Существенное значение для автоматизации имеет формализованное описание задач анализа исходя из единых принципов построения условных обозначений показателей (Схема 1).

Схема 1: «Подход к финансовому анализу со стороны компьютерных программ»

Экономический анализ поднялся на новую ступень в связи с применением для обработки экономической информации компьютеров. Новые возможности, открывшиеся для анализа, обусловлены исключительными особенностями компьютеров – низкая стоимость, высокая производительность, надежность, простота обслуживания и эксплуатации, гибкость и автономность использования, наличие развитого программного обеспечения, диалоговый режим работы и др.

Применение компьютера позволяет реально повысить производительность труда экономиста, бухгалтера, плановика и других специалистов за счет децентрализации процесса автоматизированной обработки финансовой информации, совмещения непосредственно на рабочем месте их профессиональных знаний с преимуществами электронной обработки информации.

Согласованную работу всех устройств компьютера и их взаимодействие с человеком обеспечивает программное обеспечение финансового аналитика.

Для анализа в условиях компьютерной обработки данных характерно:

Во-первых, сохранение целостности анализа при условии децентрализованной обработки информации. В теории анализа хозяйственной деятельности уже много сделано для достижения системности, функциональной, технической, методической и информационной совместимости составных частей анализа в единое целое. Благодаря этому достигаются объективность анализа и его достоверность. В условиях децентрализованной обработки информации целостность анализа не разрушается, не отменяется единство целей и задач анализа с точки зрения его системных свойств.

Во-вторых, соединение процесса обработки информации с процессом принятия решения. Практически пользователь не мог воздействовать на ход расчетов, на методику анализа и обобщения. В конечном счете, это сказывалось на ухудшении качества принимаемых решений. В условиях применения программных продуктов аналитические задачи решаются непосредственно самим пользователем на своем рабочем месте. Аналитик ведет личный контроль над всеми стадиями процесса обработки аналитической информации, имеет возможность оценить полученные результаты, грамотно использовать их для обоснования управленческих решений, удовлетворения разнообразных информационных потребностей управляющей системы.

В-третьих, повышение оперативности и действенности анализа. В условиях применения программных продуктов анализ непосредственно следует за учетом, а также выполняется в ходе хозяйственного учета. Программное обеспечение аналитика превращает подсистему аналитического обеспечения управления хозяйственной деятельностью в постоянно действующий фактор повышения эффективности производства за счет активизации всего информационного фонда предприятия.

2. 2. Информационная среда проведения финансового анализа на базе внутренней отчётности

Известно, что успех деятельности любой организации не возможен без информационной поддержки. Многие предприятия осознали необходимость не только перехода на автоматизированную схему деятельности, но и на дальнейшее совершенствование в этих вопросах, где фирма может улучшить свою работу за счет следующего:

- автоматизированного ввода информации по первичным документам;

- ввода информации в реальном времени;

- автоматического получения необходимой аналитической и бухгалтерской информации;

- наглядности представления информации;

- уменьшения вероятности возникновения ошибок.

Ведение хозяйственного учета и, следовательно, принятие управленческих решений имеют свои особенности: многообразие специфических документов, сложность аналитического учета и расчета себестоимости и т.д. В этой связи система автоматизации, основанная на информационной базе, позволит в дальнейшем повысить эффективность работ и наметить пути новых возможностей в деятельности предприятий.

Информационная база представляет собой сферу деятельности предприятий со своей сложившейся инфраструктурой, которая, с одной стороны, входит в инфраструктуру всего предприятия, а с другой стороны, является

самостоятельной сферой для бухгалтерского и оперативного учета. Руководство организации осознает, какое важное воздействие оказывают информационно-технологические решения на сам хозяйственный процесс и культуру предприятия.

Для получения таких информационно-технологических решений необходимо использование программного обеспечения, которое призвано нивелировать организационную сложность обработки информации на предприятиях. Если ранее это достигалось сложными вычислениями и обработками на компьютере больших объемов документации, то в настоящее время непрерывно усложняющаяся информация совершенствуется с помощью современных программных средств.

В настоящее время существуют такие пакеты прикладных программ, с помощью которых можно не только постоянно информировать руководство предприятия о его работе, но и принимать управленческие решения.

Большая степень ответственности сейчас лежит в основном на информационных системах, созданных на предприятиях. Они в свою очередь связаны с конкретной производственной деятельностью и потоками бухгалтерской, налоговой и нормативно-справочной информацией. Спрос на оперативность получения экономической информации (независимо от того, будет ли создана информационная система или нет), ее систематизацию и обобщение велик. Как в первом, так и во втором случае необходимо использование программных продуктов. Они являются комплексным информационным ресурсом, как учета, так и экономического анализа в обосновании управленческих решений.

Существует ряд программных продуктов, которые являются ключевыми звеньями в соединении информационной базы для учета, планирования и финансового анализа. Остановимся на отдельных из них.

2. 3. Используемые программы для анализа финансово-экономического состояния

2. 3. 1. «ИНЭК – Аналитик» (http://www.inec.ru/ [1])

«ИНЭК – Аналитик» - старейшая программа финансового анализа. Она выпускается примерно с 1991 года, имеет несколько тысяч пользователей, рекомендована Управлением по банкротству и т.д. С точки зрения финансового анализа это наиболее сильная система, в первую очередь по методическому наполнению.

Использование программного комплекса "ИНЭК - Аналитик" позволяет проводить всесторонний анализ финансово-экономической деятельности предприятия в динамике за ряд периодов:

- горизонтальный и вертикальный анализ пассивов и активов аналитического баланса (относительные и абсолютные изменения в структуре имущества и источниках его формирования);

- показатели прибылей и убытков (финансовые результаты);

- показатели притока и оттока денежных средств;

- показатели эффективности, характеризующие рентабельность деятельности и доходность вложений (рентабельность деятельности и капитала, оборачиваемость активов и элементов оборотного капитала);

- показатели платежеспособности, выявляющие способность предприятия расплатиться с текущими долгами и вероятность его банкротства в ближайшее время (коэффициент покрытия, промежуточный коэффициент покрытия, срочная и абсолютная ликвидность, интервал самофинансирования, коэффициент Бивера, показатель Альтмана и др.);

- показатели финансовой устойчивости, характеризующие степень независимости предприятий от внешних источников финансирования (уровень собственного капитала, соотношение заемного и собственного капитала, коэффициент покрытия внеоборотных активов собственным и долгосрочным заемным капиталом);

- показатели рыночной оценки предприятия, дающие возможность сравнить его рыночную стоимость с балансовой стоимостью;

- сопоставление темпов изменения цен на продукцию, услуги, товары и основные виды материальных ресурсов и затрат;

- анализ эффективности производства и реализации каждого вида продукции, товара;

- динамика структуры себестоимости, выручки, издержек обращения; движение продукции, ресурсов и товаров на складе;

- поступление и расходование денежных средств;

- точка безубыточности и запас финансовой прочности предприятия;

- факторный анализ динамики прибыли;

- эффективность работы административно-управленческого персонала предприятия и динамика производительности труда персонала;

- эффективность использования материально-сырьевых и топливно-энергетических ресурсов;

- объем реализации на рубль затрат, выручка и прибыль на одного работника;

- коммерческая маржа и доля оплаты труда в выручке;

- распределение косвенных затрат пропорционально прямым затратам на заработную плату, прямым материальным затратам, всем прямым затратам, выручке от реализации или объемам произведенной продукции.

Из всего многообразия показателей и коэффициентов программный комплекс отбирает ключевые, характеризующие все стороны хозяйственной деятельности предприятия - эффективность деятельности, рискованность бизнеса и финансовая устойчивость предприятия, долгосрочные и краткосрочные перспективы платежеспособности, качество управления предприятием. На основе отобранных показателей рассчитывается комплексная оценка финансового состояния предприятия с отнесением его к одной из четырех групп (первая -высокорентабельные предприятия, имеющие отличные шансы для дальнейшего развития; вторая - предприятия с удовлетворительным уровнем доходности, третья - предприятия, находящиеся на грани финансовой устойчивости, четвертая - предприятия, находящиеся в глубоком кризисе). Использование данного комплексного показателя позволяет не только проследить изменения финансового положения предприятия в динамике, но и определить его рейтинг по отношению к другим предприятиям и организациям.

Программный комплекс "ИНЭК-Аналитик" позволяет оценить результаты деятельности предприятия по наполнению бюджетов разных уровней (федеральный, региональный, муниципальный).

Показатели финансового состояния предприятия можно проанализировать за указанный период или в динамике за ряд месяцев, кварталов или лет, а также сравнить их с рекомендуемыми значениями. Анализ проводится не только по исходным значениям показателей, но также по базисным и цепным темпам их роста и прироста. Результаты анализа автоматически пересчитываются в любой вид валюты.

Программный комплекс "ИНЭК-Аналитик" позволяет формировать собственные методики финансового анализа, описывая алгоритмы расчета используемых в них показателей. При создании собственных методик анализа Пользователю предоставляется возможность использовать как исходные, так и аналитические данные: баланс (форма 1), отчет о прибылях и убытках (форма 2), дополнительные данные по балансу и отчету, аналитические баланс и отчет, реформированные балансы, движение денежных средств. При создании собственных методик анализа не надо быть программистом, так как Пользователю предоставляется чрезвычайно доступный механизм выбора формул расчета показателей с возможностью их просмотра прописью и формирования собственных комментариев к созданным показателям.

Баланс и отчет о прибылях и убытках предприятия приводится на русском и английском языках в стандартах GAAP (Generally Accepted Accounting Principles, США) и IAS (International Accounting Standards), принятых в странах ЕС.

При работе с данным блоком программного комплекса имеется возможность:

- осуществлять детальный финансово-экономический анализ на основе рассчитанных аналитических таблиц и графиков;

- просматривать графический ролик с краткими текстовыми пояснениями;

- изучать автоматически подготовленное 15-страничное текстовое заключение с анализом причин возникшей ситуации и рекомендациями по выходу из кризиса или повышению эффективности деятельности;

- предоставлять руководству предприятия автоматически подготовленное краткое Резюме о финансовом положении предприятия (3 страницы текста и графиков).

Дополнительно проводится анализ в соответствии с законодательством.

1. Для Государственных унитарных предприятий:

- показатели экономической эффективности деятельности ФГУП (Приказ Минэкономразвития и торговли N 320, Министерства имущества РФ N 208 МНС N БГ-3-21/355-а);

- финансовые показатели для Отчета руководителя ФГУП (Постановление Правительства РФ N1116). Финансовые показатели для отчета руководителя ФГУП не только рассчитываются в программе, но и автоматически заполняют Отчет, поставляемый вместе с программой;

- финансовые показатели аудиторской проверки ФГУП.

2. Акционерные общества:

- финансовые показатели деятельности эмитента (Постановление ФКЦБ N 03-32/пс);

- показатели экономической эффективности деятельности акционерных обществ с долей федеральной собственности (Приказ Минэкономразвития и торговли N 320, Министерства имущества РФ N 208 МНС N БГ-3-21/355-а);

- оценка стоимости чистых активов для акционерных обществ (Приказ Минфина РФ и Федеральной комиссии по рынку ценных бумаг);

- финансово-экономического состояние хозяйствующих субъектов с долей города (Постановление Правительства Москвы N 763).

3. Финансовое оздоровление:

- правила проведения арбитражным управляющим финансового анализа (Постановление Правительства РФ N 367 от 25 июня 2003 года);

- финансовое состояние сельскохозяйственных производителей (Постановление Правительства РФ от 30 января 2003 года N 52);

- группа финансовой устойчивости должника (Постановление Правительства РФ от 30 января 2003 года N 52);

- финансовый анализ и контроль предприятий, имеющих стратегическое значение для национальной безопасности государства или социально-экономическую значимость (Приказ Минэкономразвития и торговли N 211, ФСФО N 295);

- наличие признаков фиктивного или преднамеренного банкротства (Распоряжение ФСФО России N33-р);

- анализ и экспертиза финансового состояния организаций (Приказ ФСФО России N 16)

4. Кредитные организации:

- оценка кредитных рисков и расчет размера резервов по кредитным требованиям (Положение ЦБР 254-П);

- анализ финансового состояния приобретателей акций (долей) кредитных организаций (Положение ЦБР N 218-П);

- финансовый анализ и рейтинг Заемщика (Регламент "Предоставления кредитов юридическим лицам Сбербанком России и его филиалами").

Данная программа может быть рекомендована к использованию в крупных организациях. Схема работы программы представлена в Приложении 6.

2. 3. 2. «Audit Expert» (http://www.pro-invest.com/it/ )

«Audit Expert» – аналитическая система для диагностики, оценки и мониторинга финансового состояния предприятия.

Система «Audit Expert» позволяет менеджменту предприятия осуществлять как внутренний финансовый анализ, так и взглянуть на себя извне – с позиции бюджета, контролирующих ведомств, кредиторов и акционеров. Базовой информацией для проведения анализа служат финансовые отчеты предприятия: форма №1 (Бухгалтерский Баланс) и форма №2 (Отчет о прибылях и убытках). Для проведения углубленного анализа «Audit Expert» позволяет использовать дополнительную информацию: сведения об использовании прибыли, имуществе и задолженности, другие данные бухгалтерской и управленческой отчетности, содержание и формат таблиц ввода которых вы можете определить самостоятельно.

В основу работы системы «Audit Expert» положено приведение бухгалтерской отчетности за ряд периодов к единому сопоставимому виду, соответствующему требованиям международных стандартов финансовой отчетности (IAS). Такой подход делает результаты работы «Audit Expert» понятными во всем мире и позволяет оценить на основании полученных данных финансовое состояние предприятия.

«Audit Expert» преобразует полученные данные Бухгалтерского баланса и Отчета о прибылях и убытках в аналитические таблицы. Система позволяет провести переоценку статей активов и пассивов и перевести данные в более устойчивую валюту. По данным аналитических таблиц осуществляется расчет стандартных финансовых коэффициентов, проводится оценка рисков потери ликвидности, банкротства, оценивается стоимость чистых активов и структура баланса, проводится анализ безубыточности и факторный анализ рентабельности собственного капитала.

Помимо решений стандартных задач «Audit Expert» одновременно предоставляет вам возможность реализации собственных методик для решения любых задач анализа, диагностики и мониторинга финансового состояния. Базируясь на данных аналитических таблиц, вы можете легко реализовать дополнительные методики оценки анализа финансовой деятельности предприятия.

По результатам проведенного анализа система позволяет вам автоматически получить ряд экспертных заключений о финансовом состоянии. По результатам анализа «Audit Expert» предоставляет возможность подготовить отчеты с необходимыми графиками и диаграммами, отражающими динамику основных показателей.

Возможности системы «Audit Expert» для решения задач финансового анализа предприятия:

- Выполнить экспресс-анализ финансового состояния – в сжатые сроки рассчитать на основании представленных форм № 1 и № 2 стандартные показатели ликвидности, финансовой устойчивости, рентабельности деятельности и деловой активности.

- Проводить горизонтальный (динамический), вертикальный (структурный), а также трендовый анализ финансовых данных.

- Оценивать время достижения финансовыми показателями критических значений: построить прогноз.

- Оценивать риски потери ликвидности, банкротства путем анализа структуры баланса, качества активов как своего предприятия. Проводить анализ безубыточности и факторный анализ рентабельности собственного капитала.

- Оценивать кредитоспособность: как собственную – с позиции банка, так и кредитоспособность контрагента при предоставлении товарного кредита.

- Проводить регламентируемый анализ в соответствии с нормативными актами контролирующих ведомств.

- Осуществлять углубленный анализ на основе данных синтетических счетов из оборотно - сальдовой ведомости.

- Определять возможные варианты дальнейшего развития предприятия путем составления матрицы финансовых стратегий.

- Разрабатывать собственные методики анализа, описывая исходные формы и итоговые аналитические таблицы, создавая и рассчитывая дополнительные финансовые показатели.

- Оценивать надежность группы ваших контрагентов: поставщиков или покупателей.

- Сравнивать значения финансовых показателей с нормативами и с показателями предприятий отрасли.

- Получать автоматические экспертные заключения и формировать отчеты по результатам анализа.

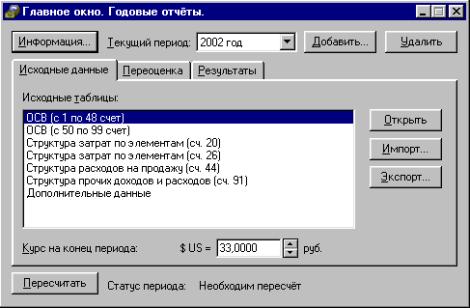

Скриншоты[2] данной программы представлены в Приложении 7.

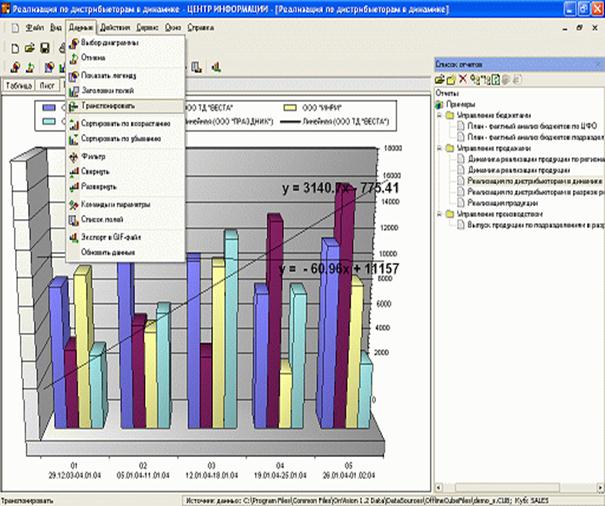

2. 3. 3. «Onvision» ( http://bisiness-analisis.ru )

Программный комплекс «Onvision» предназначен для оперативного анализа данных, получаемых из учетных систем. Позволяет сотрудникам аналитических служб и руководителям предприятий самостоятельно, без помощи программистов решать следующие задачи:

- оперативно получать нужную информацию из хранилищ данных;

- анализировать полученные данные в различных разрезах и с необходимым уровнем детализации;

- выводить результаты этого анализа в виде, удобном для восприятия и принятия решений.

Программный комплекс «Onvision» использует технологию OLAP и предоставляет своим пользователям следующие возможности:

- использование различных типов хранилищ данных (OLAP-сервер, автономный OLAP-куб, XML-файл);

- высокая скорость загрузки нужной информации из хранилища данных ;

- оперативная обработка полученной информации:

- фильтрация, группировка и сортировка исходных данных;

- добавление вычисляемых полей и промежуточных итогов;

- определение трендов.

- представление данных в табличном и графическом видах;

- сохранение аналитических отчетов в файл и печать отчетов. При вызове сохраненного отчета исходные данные автоматически обновляются, а расчетные — пересчитываются;

- публикация отчетов в Интернет. Просмотр опубликованных отчетов можно осуществлять в MS Internet Explorer без установки «Onvision»;

- создание файла автономного куба для работы с исходными данными в автономном режиме. При создании автономного куба можно выполнить полное копирование всех полей источника, а можно с целью уменьшения объема файла скопировать только необходимые для работы поля. Файл автономного куба можно разместить в сети для общего пользования или переслать адресату по электронной почте;

- экспорт отчета в MS Excel в виде сводной таблицы, книги или графического изображения.

Скриншоты данной программы представлены в Приложении 8.

2. 3. 4. «Альт – Финансы» (http://www.alt.rcom.ru/ )

Программный продукт «Альт – Финансы» предназначен для выполнения комплексной оценки деятельности предприятия, выявления основных тенденций его развития, расчета базовых нормативов для планирования и прогнозирования, оценки кредитоспособности предприятия.

Проведение детального финансового анализа и управленческая интерпретация полученных результатов позволят найти оптимальный путь развития, разработать программу финансового оздоровления предприятия, находящегося на грани банкротства, обосновать инвестиционное решение.

Открытость и адаптивность программного продукта «Альт – Финансы» предоставляют пользователю возможность самостоятельно вносить изменения в программу, учитывая свои требования или конкретные условия.

С помощью программного продукта «Альт – Финансы», используя данные стандартной бухгалтерской отчетности, рассчитываются финансовые показатели, характеризующие:

- ликвидность;

- платежеспособность;

- оборачиваемость;

- финансовую устойчивость;

- рентабельность;

- эффективность использования финансовых ресурсов.

Пользователь также имеет возможность выполнять финансовый анализ, используя как старые, так и новые формы бухгалтерской отчетности. С помощью специально написанной макрокоманды, бухгалтерская отчетность автоматический переводится из старого в новый формат.

Программный продукт «Альт – Финансы» использует основные методы проведения анализа:

- горизонтальный – анализ тенденций, при котором показатели сравниваются с аналогичными за другие периоды;

- вертикальный – анализ, при котором исследуется структура показателей путем постепенного углубления и детализации;

- сравнительный – анализ, при котором исследуемые показатели сравниваются с аналогичными среднеотраслевыми или показателями основных конкурентов.

Кроме того, пользователь располагает возможностью проведения факторного анализа изменения показателя общей ликвидности, рентабельности собственного капитала и других показателей.

Анализ финансового состояния заемщиков по программе кредитования малого и среднего бизнеса, реализуемой в России Европейским Банком Реконструкции и Развития, в Петербурге выполняется с помощью системы, созданной на базе программы «Альт – Финансы». С помощью этого программного продукта оператор кредита - Банк «Петровский» - оценивает финансовую информацию, предоставленную претендентами на получение кредита.

Аудиторская компания «ВИТ-Аудит» проводит с помощью системы «Альт – Финансы» комплексный ретроспективный анализ финансового состояния своих постоянных клиентов финансового анализа предприятия. На основании проведённых проверок и анализа даются рекомендации по оптимизации управления финансами.

Программа реализована в форме шаблона для Microsoft Office Excel. В состав шаблона входит лист с таблицами исходных данных и результатов и около десятка листов с графиками. Набор финансовых показателей вполне достаточен и сделан на хорошем уровне. Естественно, программа, построенная на Excel, получает все возможности этой электронной таблицы. Структура данных при работе с балансом и финансовыми показателями достаточно проста, поэтому дописывать собственную аналитику несложно. «Альт - Финансы» - единственная программа, которая может полностью переводить все свои таблицы на английский. Для сравнения, «ИНЭК – Аналитик» переводит только две таблицы из нескольких десятков, а «Audit Expert» - только стандартные отчеты (около 60%), исходные же таблицы переводит только «Альт - Финансы». Для анализа динамики показателей, если только они не выражены в относительных единицах, нужно исключить влияние инфляции. Это может быть приведение к стабильной валюте или использование других дефляторов. В программе «Альт – Финансы» этого нет.

2. 3. 5. «АБФИ – предприятие» (http://www.vestona.ru )

«АБФИ - предприятие» (Анализ Банковской и Финансовой Информации) - экспертная аналитическая система, предназначенная для анализа любой формализованной информации. Универсальность системы подтверждается тем, что ее пользователями являются самые разные организации - Банк России (департаменты Центрального аппарата и Территориальные учреждения), коммерческие банки, предприятия. Работая с системой, финансовый аналитик имеет возможность обрабатывать информацию быстро и точно, используя для этого все необходимые данные и не отвлекаясь на технические детали.

Стандартные методические приложения для предприятий поставляются в комплекте «АБФИ – предприятие». Набор методических приложений включает: анализ показателей бухгалтерской отчетности предприятия, горизонтальный и вертикальный анализ баланса, расчет финансовых коэффициентов. интегральную оценку финансового положения, расчет показателя развития предприятия, а также приложения для диагностики банкротства и оценки рыночной стоимости предприятия.

Перечисленные методические приложения выполнены с привлечением современных методик финансово-экономического анализа. Важным преимуществом является возможность трансформации финансовой отчетности по международным правилам, что дает предприятию дополнительные преимущества как при работе с зарубежными партнерами, так и для принятия управленческих решений.

Реализация «АБФИ – предприятия» может быть названа самой основательной методической разработкой из всех программ ее класса. Используемые показатели имеют достаточно сложную структуру, но хорошо проработаны для различных отраслей и выглядят вполне логично. Это одна из сильных сторон системы. Другой ее особенностью является та платформа, на которой написана методика анализа - пользователь получает те же возможности создания собственных модулей, что и разработчики. В большей или меньшей степени это делают и другие программы, но в «АБФИ – предприятии» внутренний язык сделан наиболее удачно. Он мощнее, чем средства настройки «Audit Expert» или «ИНЭК – Аналитика» и лучше приспособлен для анализа, чем «Excel Visual Basic», доступный в «Альт – Финансы».

Универсальность платформы имеет и недостатки. Как правило, чем универсальнее система, тем дальше она уходит в своем интерфейсе от главного назначения. Так происходит и с программой «АБФИ – предприятие». Не то чтобы работать с ней неудобно, но некоторый дискомфорт при работе чувствуется. И даже мощная методика, реализованная в «АБФИ – предприятии», оставляет менее яркое впечатление, чем более простая, но жестко "влитая" в интерфейс методика «ИНЭК – Аналитика».

Учитывая это, «АБФИ – предприятие» можно рекомендовать в тех случаях, когда принципиальное значение играет правильно поставленная методика анализа. Например, при необходимости проводить ранжирование многих предприятий (внутри холдинга или при отборе предприятий для финансирования банком). Для этих ситуаций, особенно учитывая грамотное технологическое решение, «АБФИ - предприятие» подходит очень хорошо. При простом анализе отдельного предприятия и по подходам к работе, и по возможностям программа занимает позицию где-то между «ИНЭК – Аналитиком» и «Audit Expert».

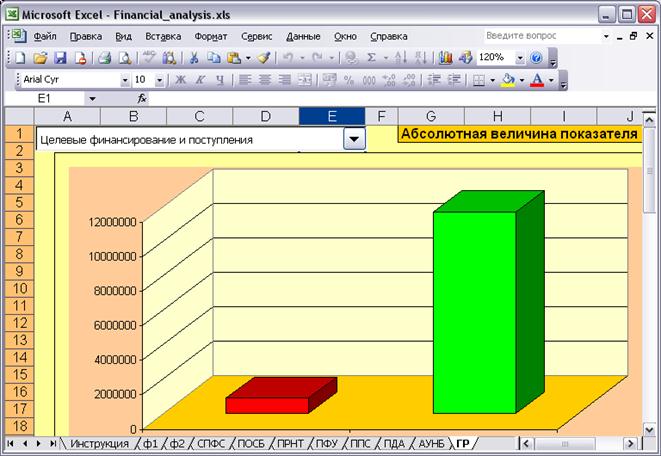

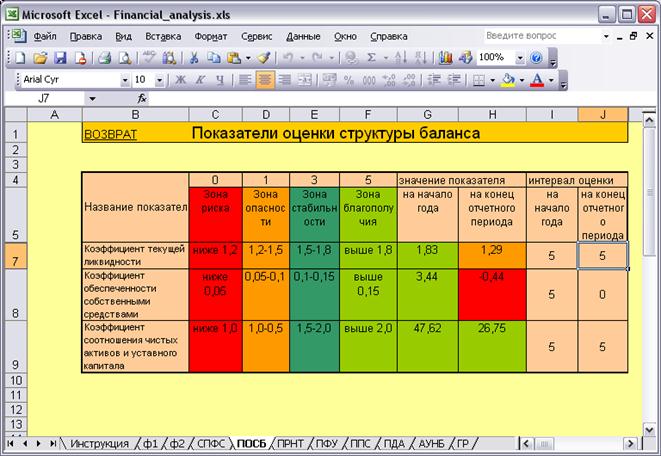

2. 3. 6. «Excel Financial Analysis» (http://microsoft.ru )

«Financial Analysis» - модуль для проведения оценки финансово-хозяйственной деятельности предприятия. Это единственная бесплатная программа в моём анализе.

После заполнения или импорта из 1С исходных форм программы (форма №1, форма №2, форма №5 финансовой отчётности) рассчитывается ряд таблиц, в которых производится оценка финансово-хозяйственной деятельности предприятия. Анализ финансовых коэффициентов производится путем сравнения полученных значений с рекомендуемыми нормативными величинами, играющими роль пороговых нормативов. Чем удаленнее значения коэффициентов от нормативного уровня, тем ниже степень финансового благополучия предприятия.

Также в программе: вертикальный и горизонтальный анализ

уплотненного нетто-баланса; система из 48 показателей финансово-хозяйственной

деятельности; анализ экономического потенциала на основе оценки имущественного

положения, финансового состояния, наличия "больных" статей в

отчетности; оценка результативности финансово-хозяйственной деятельности.

Все формулы программы открыты и доступны для редактирования.

Разработка создана стандартными средствами Microsoft Office Excel, что обеспечивает ей высокую

надежность в работе. Специальной установки не требуется. Программа позволяет не

только быстро оценить «общий уровень благосостояния» предприятия и его

перспективы, но также подготовить графики, иллюстрирующие основные показатели

предоставленной финансовой отчетности.

Разработка может быть интересна не только для маркетологов,

бухгалтеров, руководителей предприятий. Она представляет практический интерес

для любых пользователей, поскольку позволяет получить общую оценку о степени

устойчивости интересуемого предприятия на основании стандартной сводной

отчетности о его деятельности.

Скриншоты данной программы представлены в Приложении 9.

2. 4. Сравнительный анализ программного обеспечения

Все описанные выше программы имеют свои преимущества и недостатки. Как правило, это высокая цена, недостаточное количество инструментов и встроенных методик для проведения анализа. Сделанное мной сравнение представлено в Таблице 1.

| Программы | ИНЭК - Аналитик | «Audit Expert» | ONVISION | Альт - Финансы | АБФИ - предприятие |

Excel Financial Analysis |

| Характеристика | ||||||

| Цена за 1 шт. USD | 850 | 1110 | 345 | 540 | 420 | 0 |

| Возможность экспорта из 1С | + | + | - | - | + | + |

| Возможность построения графиков и диаграмм | + | + | + | - | + | + |

| Расчет финансовых коэффициентов | + | + | + | + | + | + |

| Возможность использования интегральных методик | + | + | - | + | + | - |

| Требование наличия на компьютере Microsoft Office | - | - | - | + | + | + |

| Возможность создания собственных методик для анализа | + | + | - | - | - | - |

| Возможность вывода данных на английском языке | - | + | - | + | - | - |

| Наличие справочных материалов для работы с программой | + | + | + | - | + | - |

| Возможность скачать с Интернет сайта программы демоверсию (полностью программу) | + | + | + | + | + | + |

Таблица 1 «Сравнение программных продуктов для анализа финансового состояния»

На основе данных моей курсовой работы я делаю вывод, что лучшая программа «ИНЭК-Аналитик» фирмы «ИНЭК». Данная программа помимо расчета коэффициентов и построения графиков, которые делают все программы, данная программа содержит большое количество моделей для анализа финансового состояния, прогнозирования банкротства, возможности привлечения кредитов. Следует заметить, что эту программу имеют возможность приобрести крупные организации, для которых её цена является приемлемой.

Для менее крупных организаций оптимальным вариантом, на мой взгляд, могут служить программы «АБФИ – предприятие» фирмы «Вестона» и «Excel Financial Analysis» написанный Николаем Коротаевым.

«АБФИ – предприятие» обладает достаточно большим количеством моделей для анализа организации, хотя заметно меньшим чем «ИНЭК-Аналитик», но её вдвое меньшая стоимость компенсирует этот недостаток.

В тех случаях, когда достаточно провести коэффициентный анализ без построения моделей, когда достаточно анализа экономических показателей, вполне может устроить программа «Excel Financial Analysis». Программа сравнивает экономические показатели с нормативными значениями, и даёт заключение о финансовом состоянии.

ЗаключениеБезусловно, интерес к программному обеспечению для анализа финансового состояния организаций будет возрастать. В настоящее время сложно представить рабочее место экономиста, менеджера, аудитора, бухгалтера и людей других экономических профессий, не оборудованных компьютерами или ноутбуками. Преимущества использования автоматических средств неоспоримы:

- исключается ошибка по невнимательности, которую могут совершать люди,

- на много повышается точность расчетов,

- появляется возможность производить большие вычисления за максимально короткое время,

- появляется возможность быстро обмениваться информацией.

В данной работе я предпринял попытку рассмотреть наиболее интересные, на мой взгляд, программы для оценки финансового состояния, которые нашли применение среди отечественных организаций.

На основе возможностей каждой программы я сделал вывод о том, какие программы лучше всего использовать в настоящее время. Однако следует помнить, что прогресс не стоит на месте, что работы над созданием новых программных продуктов и совершенствованием старых ведутся постоянно, что те программы, которые являться, безусловно, лучшими сейчас, далеко не факт, что будут лучшими даже в ближайшем будущем. Поэтому организации, решившей приобрести программное обеспечение для оценки финансового состояния, нужно учитывать возможность получения технической поддержки от разработчиков, возможность получения обновлений при изменении законодательства, стоимость обучения специалистов работе на этой компьютерной программе и многие другие факторы.

Список использованных источников1. Axel Sell “Project Evaluation: An integrated financial and economic analysis” – Newcastle: Athenaeum Press Ltd. – 1991. – 252 p.

2. Samuels J. M., Brayshaw R. E., Craner J. M. “Financial Statement Analysis in Europe” – Birmingham: University of Birmingham – 1995. – 454 p.

3. Авдеева Р. В., Бородкин В. М., Бочаров В. П. «Финансовое планирование, учёт, анализ в условиях применения программных продуктов: Учебное пособие» - Воронеж: Воронежский Государственный Университет. – 2003. – 112 с.

4. Баканов М. И., Шеремет А. Д. «Теория экономического анализа: Учебник» – 3-е изд., перераб. – М.: Финансы и статистика. – 1994. – 288 с.

5. Бородкин К. В. «Комплексные методы финансовой диагностики». – Воронеж: Воронежский Государственный Университет. – 2002. – 183 с.

6. Бочаров В. В. «Финансовый анализ». – СПб.: Питер – 2005. – 240 с.

7. Васина А. А. «Финансовая диагностика и оценка проектов». – СПб.: Питер – 2004. – 448 с.

8. Ковалёв А. И., Привалов В. П. «Анализ финансового состояния предприятия». – Издание 2-е, переработанное и дополненное – М.: Центр экономики и маркетинга. – 1997. - 192 с.

9. Учёт, анализ, аудит: Проблемы теории, методологии и практики: Сб. науч. трудов/ под ред. Д. А. Ендовицкого. – Воронеж: Издательство Воронежского Университета. – 2001. – 320 с.

10. Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. «Методика финансового анализа». – 3-е изд. перераб. и доп. – М.: ИНФРА-М – 2001. – 208 с.

11. Эймор Дэниел, «Электронный бизнес: эволюция и/ или революция. : Пер. с англ. – М.: Издательский дом «Вильямс» – 2001. – 752 с.

12. Интернет-сайт журнала «Корпоративный менеджмент» – http://cfin.ru .

Приложение 1 «Внешняя оценка финансового состояния»|

Пользователи |

Сфера экономических интересов в оценке |

| Собственники | Оценка целесообразности произведенных затрат и достигнутых финансовых результатов финансовой устойчивости и конкурентоспособности, возможностей и перспектив дальнейшего развития, эффективности использования заемных средств, выявление убытков, непроизводительных расходов и потерь, составление обоснованных прогнозов о финансовой состоятельности предприятия. |

| Акционеры | Анализ состава управленческих расходов и оценка их целесообразности, анализ формирования прибыли, анализ убытков, непроизводительных расходов и потерь, структурный анализ расходования прибыли на накопление и потребление, оценка эффективное и проводимой дивидендной политики. |

| Банки и кредиторы | Оценка состава и структуры имущества предприятия, анализ и оценка платежеспособности и финансовой устойчивости предприятия, оценка эффективности использования собственного и заемного капитала, анализ состава, структуры и соотношения дебиторской и кредиторской задолженности, оценка расчетов по ранее полученным краткосрочным и долгосрочным кредитам и займам. |

| Поставщики и покупатели | Оценка ликвидности текущих обязательств, наличие просроченной дебиторской и кредиторской задолженностей, анализ и оценка структуры оборотных активов, оценка платежеспособности и финансовой устойчивости. |

| Налоговые инспекции | Оценка достоверности данных о налогооблагаемой базе исчисления федеральных и местных налогов и их перечисления в бюджет |

| Внебюджетные фонды | Оценка достоверности информации о среднесписочной численности работающих предприятии и начисленного фонда оплаты труда, оценка своевременности расчетов с внебюджетными фондами. |

| Инвесторы | Оценка эффективности использования собственного и заемного капитала, дебиторской и кредиторской задолженностей, имущества предприятия, активов, анализ степени ликвидности погашения краткосрочных и долгосрочных обязательств, финансовой устойчивости. анализ и оценка эффективности долгосрочных и краткосрочных финансовых вложений за счет собственных средств предприятия. |

| Наемная рабочая сила | Оценка динамики объема продаж, затрат на производство продукции, выполнения производственных заданий и соблюдения трудового законодательства по оплате труда, предоставлению трудовых и социальных льгот за счет чистой прибыли предприятия. |

1. Сумма хозяйственных средств = 300[3]

2. Доля основных средств в активах = 120/300

3. Величина собственных оборотных средств = 290 – 230 – 690

4. Манёвренность собственных оборотных средств = 260/(290-230-690)

5. Коэффициент текущей ликвидности = (290-230)/690

6. Коэффициент быстрой ликвидности = (290-210-220 -230)/690

7. Коэффициент абсолютной ликвидности = 260/690

8. Доля оборотных средств в активах = (290-230)/300

9. Доля собственных оборотных средств в общей их сумме = (290-230 -690)/(290-230), или (490+590-190)/290-230

10. Доля запасов в оборотных активах = (210+220)/290

11. Доля собственных оборотных средств = (290-230-690)/(210+220)

12. Коэффициент концентрации собственного капитала =490/300

13. Коэффициент финансовой зависимости = 300/490

14. Коэффициент манёвренности собственного капитала = (290-230-690)/490

15. Коэффициент концентрации заёмного капитала = (590 + 690)/300

16. Коэффициент структуры долгосрочных вложений = 590/(190 +230)

17. Коэффициент соотношения заёмных и собственных средств = (590 +690)/490

18. Фондоотдача = ф.2 10/120

19. Оборачиваемость собственного капитала ф.2 10/490

20. Оборачиваемость совокупного капитала ф.2 10/300

21. Чистая прибыль = ф.2 10

22. Рентабельность продукции = ф.2 50/ ф. 2 10

23. Рентабельность совокупного капитала = ф.2 190/300

24. Рентабельность собственного капитала = ф. 2 190 /490

25. Период окупаемости собственного капитала = 490/ф.2 190

Приложение 3. «Модели прогнозирования банкротства»1. Коэффициент Альтмана (2 факторный):

Z= -0,3877-1,0736*(290/690) + 0,0579*(300/490)

Если Z=0, то вероятность банкротства = 50%

Если Z>0, то вероятность банкротства > 50%

Если Z<0, то вероятность банкротства < 50%

2. Коэффициент Альтмана (5 факторный):

Z=1,2*((290-690)/300)+1,4*(ф.2 190)/300 + 3,3*((ф. 2 050)/300)+ 0,6*(цена акции/(590+690))+ ф.2 010/300

Если Z<1,81 – организация банкрот.

Если Z>2,99 – финансово устойчивое предприятие.

Если Z<=2,99 и Z>=1,81 – неопределённость.

3. Модель Таффлера

Z = 0,53 * (ф.2 050 / 690) + 0,13 * (290 / (690 + 590)) + 0,18 * (690 / 300) + 0,16 * (ф.2 010 / 300)

Если Z>0,3 – финансово устойчивое предприятие

Если Z<0,2 – организация банкрот.

4. Модель ИГЭА

R=8,38 * (290/300) + (ф. 2 190/490) + 0,054 * (ф.2 010/300) + 0,63 * (ф.2 190/(ф.2 020+030+040+070+100+130))

Если R < 0 – максимальная (90 – 100%)

Если R > 0 и R < 0,18 – Высокая (60 - 80%)

Если R > 0,18 и R < 0,32 – Средняя (35% - 50%)

Если R > 0,32 и R < 0,42 – Низкая (15% - 20%)

Если R > 0,42 – Минимальная (до 10%)

Приложение 4. «Модели кредитного рейтинга»1. Показатели для оценки финансового состояния предприятия как заемщика на основе «Регламента предоставления кредитов юридическим лицам Сбербанком России и его филиалами 285-Р»

К1=(260+253)/(690-640-650)

К2=(260+250+240)/(690-640-650)

К3=290/(690-640-650)

К4=490/(590+690-640-650)

К5=50 ф.2/ 10 ф.2

Затем нужно для каждого из показателей определить категорию в зависимости от его фактического значения:

| Коэффициенты | 1 категория | 2 категория | 3 категория |

| К1 | 0,2 и выше | 0,15-0,2 | менее 0,15 |

| К2 | 0,8 и выше | 0,5 - 0,8 | менее 0,5 |

| КЗ | 2,0 и выше | 1,0-2,0 | менее 1,0 |

| К4 | |||

| кроме торговли | 1,0 и выше | 0,7- 1,0 | менее 0,7 |

| для торговли | 0,6 и выше | 0,4 - 0,6 | менее 0,4 |

| К5 | 0,15 и выше | менее 0,15 | нерентаб. |

Таблица 2 «Категории показателей у СБ РФ»

Далее определяется сумма баллов S.

S = 0,11 • Категория К1 + 0,05 • Категория К2 + 0,42 • Категория КЗ + 0,21 • Категория К4 + 0,21 • Категория К5.

Если S < 1 - заёмщик относится к 1 классу (лучший клиент).

Если S > 1 и S < 2,42 - заёмщик относится ко 2 классу.

Если S>=2,42 – заёмщик относится к 3 классу.

2. Методика определения кредитного рейтинга, применяемая АКБ "Московский Индустриальный Банк"

K1=(260+250+240)/ (690-640-650)

K2=290/(690-640-650)

K3=(490+590-190)/290

Затем для каждого из показателей в зависимости от категории находиться количество баллов и находим общую сумму. Количество баллов в зависимости от категории представлено в Таблице 3.

| Значение/баллы | Категория 1 | Категория 2 | Категория 3 | Категория 4 | ||||

| Показатель | ||||||||

| К1 | выше 0,50 | 30 | 0,35 -0,50 | 60 | 0,2-0,35 | 90 | ниже 0,2 | 200 |

| К2 | выше 2,0 | 30 | 1,5-2,0 | 60 | 1,0-2,0 | 90 | ниже 1,0 | 200 |

| К3 | 0,7-0,8 | 40 | 0,4-0,7 | 80 | 0,2-0,4 | 120 | ниже 0,2 | 200 |

Таблица 3 «Категории показателей у МИБ»

Если сумма баллов:

S<141 - Высокий уровень кредитоспособности.

S<240, S>141 - Средний уровень кредитоспособности.

S<300, S>241 - Низкий уровень кредитоспособности.

S>300 - Клиент некредитоспособен.

Приложение 5. «Методики ранжирования организаций»1. Метод суммы мест

Положение организаций определяется исходя из суммы мест, которые они занимают по определённым показателям. Чем меньше сумма, тем предприятие имеет более высокий рейтинг.

2. Метод коэффициентов значимости[4]

Для каждого показателя определяется коэффициент значимости, а затем рейтинг организации определяется по формуле:

R =![]() ,

где k-коэффициент, x-

показатель, n – количество показателей.

,

где k-коэффициент, x-

показатель, n – количество показателей.

3. Метод средней геометрической

Среди всех показателей находится средняя геометрическая величина.

4. Метод расстояний

1. Исходные данные представляются в виде матрицы Aij , таблицы, где по строкам записаны номера показателей (i=1, 2, 3 … n), а по столбцам номера предприятий (j=1, 2, 3 …m).

2. По каждому показателю находится оптимальное значение и заносится в столбец условного эталонного предприятия m+1.

3. Исходные показатели матрицы стандартизируются в отношении показателя эталонного предприятия:

Если оптимальный i показатель для j предприятия = maxij, то: xij = aij/maxij,

Если оптимальный i показатель для j предприятия = minij, то: xij = minij/aij.

4. Для каждого предприятия итоговая оценка находится по формуле расстояний в n мерном пространстве.

![]() , или

, или

[1] В скобках указан Интернет сайт, где указанная программа или её демоверсия может быть получена.

[2] Скриншот – англ. Screenshot, фотография работающей программы, какой видит её пользователь на экране.

[3] Номера строк в бухгалтерской отчётности. По умолчанию данные нужно брать из формы №1 (Бухгалтерский баланс), где указано ф. 2, необходимо брать данные из формы №2 (Отчёт о прибылях и убытках).

[4] Использовать коэффициент значимости можно во всех методах, для увеличения (уменьшения) влияния отдельных показателей.