Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Единый социальный налог: сущность и перспективы развития

Реферат: Единый социальный налог: сущность и перспективы развития

Московский Институт бухгалтерского учета и аудита

К у р с о в а я р а б о т а

по предмету «Налоги и налогообложение»

Тема: Единый социальный налог: сущность и перспективы развития

Выполнена: *********

Группа: *******

Москва 2002 г.

Содержание

Введение 3

1. Налогоплательщики 4

1.1. От уплаты ЕСН освобождаются 6

2. Объект единого социального налога 8

2.1. Объект налогообложения для плательщиков-работодателей 8

2.2. Объект налогообложения для иных налогоплательщиков 9

3. Суммы, не подлежащие налогообложению 10

3.1. Суммы, не подлежащие налогообложению в полном объеме 10

3.2. Суммы, не подлежащие налогообложению в ограниченных размерах 14

3.3. Суммы, не подлежащие обложению ЕСН в части суммы налога, подлежащей зачислению в Фонд социального страхования РФ 14

4. Налоговая база 15

4.1. Налоговая база для плательщиков-работодателей 15

4.2. Налоговая база для иных налогоплательщиков 16

5. Налоговые льготы и вычеты 17

5.1. Налоговые льготы, предоставляемые налогоплательщикам-работодателям 17

5.2. Налоговые льготы, предоставляемые иным налогоплательщикам 19

6. Ставки налога 19

6.1. Ставки налога, применяемые налогоплательщиками-работодателями 19

6.2. Ставки налога, применяемые иными налогоплательщиками 21

7. Порядок исчисления и уплаты единого социального налога 21

8. Перспективы развития единого социального налога 23

Литература 25

ВведениеОдно из направлений мобилизации средств, предназначенных для финансирования мероприятий по государственному социальному страхованию, связано с совершенствованием работы по учету и контролю за поступлением страховых взносов в государственные социальные внебюджетные фонды.

Идея введения единого социального налога, т.е. объединения всех страховых взносов, возникла еще в 1998 г., когда Госналогслужба России (ныне — Министерство по налогам и сборам РФ) предложила при сохранении механизма сбора страховых взносов в социальные внебюджетные фонды установить для них единую унифицированную налогооблагаемую базу и передать функции учета и контроля одному ведомству. Однако тогда эти предложения из-за их не совершенства оказались невостребованными, и вопрос остался открытым.

Теперь же после принятия части второй Налогового кодекса РФ и Федерального закона от 5 августа 2000 г. № 118-ФЗ “О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах” с 1 января 2001 года вступил в силу новый порядок исчисления и уплаты взносов в государственные социальные внебюджетные фонды.

Главой 24 части второй Налогового кодекса РФ был введен единый социальный налог (ЕСН).

В составе ЕСН консолидированы взносы в Пенсионный фонд, Фонд социального страхования и фонды обязательного медицинского страхования — с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Отдельный порядок установлен для взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Подобное исключение обусловлено тем, что ставки взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний дифференцированы в зависимости от категорий профессионального риска, к которым относится сфера деятельности плательщика (Закон РФ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24 июля 1998 г. № 125-ФЗ). Таким образом, включение данных взносов в состав ЕСН не позволило бы установить единую для всех предприятий, не зависимо от сферы деятельности, шкалу ставок и расчет налога был бы значительно усложнен.

Контроль за правильностью исчисления, полнотой и своевременностью внесения в фонды взносов, уплачиваемых в составе ЕСН, согласно ст. 9 Федерального закона № 118 осуществляется налоговыми органами Российской Федерации. Они же должны осуществлять и взыскание сумм недоимки, пени и штрафов по платежам во внебюджетные фонды, образовавшиеся по состоянию на 1 января 2001 года (за исключением взносов на обязательное страхование от несчастных случаев).

Порядок расходования средств, уплачиваемых (зачисляемых) в фонды, а также иные условия, связанные с использование этих средств, устанавливаются законодательством РФ об обязательном социальном страховании.

Часть вторая Налогового кодекса РФ применяется к правоотношениям, регулируемым законодательством о налогах и сборах, возникшим после введения ее в действие. По правоотношениям, возникшим до введения ее в действие, часть вторая НК РФ применяется к тем правам и обязанностям, которые возникнут после введения ее в действие.

1. НалогоплательщикиКруг налогоплательщиков единого социального налога определен п.1 ст. 235 НК РФ.

Их можно разделить на две категории:

1. Работодатели, выплачивающие доходы наемным работникам. К этой категории относятся как юридические, так и физические лица, включая индивидуальных предпринимателей.

2. Лица, осуществляющие частную деятельность. Категория физических лиц, получающих доходы, а именно: индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, главы крестьянских (фермерских) хозяйств, адвокаты.

Общим условием признания перечисленных лиц налогоплательщиками является факт выплаты наемным работникам. В случае отсутствия наемных работников, перечисленные лица не являются плательщиками налога по данному основанию.

Если лицо одновременно относится к двум категориям налогоплательщиков, то оно исчисляет и уплачивает налог отдельно по правилам, установленным для каждой категории.

В том случае, если лицо переведено на уплату единого налога на вмененный доход от определенных видов деятельности, то оно не уплачивает ЕСН по доходам, возникающим в процессе осуществления этой деятельности (п. 3 ст. 235 первоначальной редакции НК РФ). Законом о внесении поправок в часть вторую НК РФ из текста ст. 235 НК РФ указанная норма удалена. Однако это не исключает применения предусмотренного ею порядка. Он установлен ст. 1 Федерального закона «О едином налоге на вмененный доход для определенных видов деятельности» от 31 июля 1998 г. № 148-ФЗ, в соответствии с которой плательщики данного налога не уплачивают платежи во внебюджетные фонды. ЕСН и является таким платежом.

Указанный Федеральный закон не вошел в перечень актов, утративших силу. Он не противоречит НК РФ. Такое противоречие имело бы место, если бы НК РФ определялось, что замена уплаты ЕСН уплатой другого налога не допускается. Лишь тогда норма права, предусматривающая такую замену, применяться бы не могла в силу ст. 29 Федерального закона от 5 августа 2000 г. № 118-ФЗ. Таким образом, как и до 1 января 2001 г. по доходам, выплаченным в связи с осуществлением деятельности, облагаемой единым налогом на вмененный доход, ЕСН уплачиваться не должен. Вместо этого часть суммы исчисленного единого налога на вмененный доход уплачивается во внебюджетные фонды. Механизм такой уплаты установлен подп. 2 п.1 ст. 7 Федерального закона “ О едином налоге на вмененный доход для определенных видов деятельности”.

В нем сказано, что:

ü В Пенсионный фонд уплачиваются 18,35% общей суммы исчисленного единого налога на вмененный доход;

ü В Федеральный фонд обязательного медицинского страхования – 0,125% этой суммы;

ü В территориальные фонды обязательного медицинского страхования – 2,15%;

ü В Фонд социального страхования – 3,425%.

Данным Законом предусмотрено также, что в Государственный фонд занятости населения уплачиваются 0,95% налога. Однако поскольку обязательные платежи в Государственный фонд занятости населения с 1 января 2001 г. взиматься не должны, эта часть налога с налогоплательщиков взиматься также не должна. Таким образом, с 1 января 2001 г. налогоплательщики будут уплачивать 9,05% суммы исчисленного налога на вмененный доход (100% - 0,95%).

В отличие от ранее действовавшего порядка физические лица, не относящиеся ко второй категории налогоплательщиков, не уплачивают взносы в Пенсионный фонд Российской Федерации. Ранее с физических лиц, «работающих по трудовым договорам или получающих вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам», взимался взнос в ПФР в размере 1% «выплат, начисленных в пользу указанных граждан по всем основаниям независимо от источников финансирования» (подп. «е» ст.1 Федерального закона от 20 ноября 1999 г. № 197-ФЗ). Лицо, осуществляющее такую выплату, должно было исчислить указанный взнос, удержать его из выплачиваемой суммы и перечислить в бюджет. С 1 января 2001 г. такое удержание не производится. Налог, удержанный до 2001 г. и не перечисленный в бюджет по состоянию на 1 января этого года, уплачивается налоговым агентом в ранее действовавшем порядке (ст. 10 Федерального закона от 5 августа 2000г. № 118-ФЗ).

Если физическое лицо осуществляет предпринимательскую деятельность не будучи зарегистрированным в качестве индивидуального предпринимателя, то оно не вправе ссылаться на отсутствие такой регистрации в возможном споре с налоговым органом. Иными словами, если налоговый орган потребует от такого лица уплаты ЕСН с полученных им доходов от предпринимательской деятельности, т.е. деятельности, направленной на систематическое получение прибыли от реализации товаров (работ, услуг), или пользования имуществом, то налогоплательщик не вправе будет сослаться на отсутствие у него государственной регистрации в качестве индивидуального предпринимателя ( п. 2 ст. 11 НК РФ).

В случае если субъект налоговых отношений одновременно относится к нескольким категориям налогоплательщиков, он признается плательщиком налога по каждому отдельно взятому основанию.

В соответствии со ст. 19 Федерального закона № 118 взносы на ОМС неработающего населения производятся органами исполнительной власти за счет средств, предусматриваемых на эти цели в соответствующих бюджетах.

1.1. От уплаты ЕСН освобождаются

в соответствии со ст. 239 НК РФ, предусматривающей налоговые льготы:

Ø организации любых организационно-правовых форм — с сумм доходов, не превышающих 100 000 руб. в течение налогового периода, начисленных работникам, являющимся инвалидами I, II и III групп;

Ø следующие категории работодателей — с сумм доходов, не превышающих 100 000 руб. в течение налогового периода на каждого отдельного работника:

Ø общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов) и их структурные подразделения, среди членов которых инвалиды и их законные представители составляют не менее 80%;

Ø организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%;

Ø учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Однако данная льгота не распространяется на организации, хотя и отвечающие перечисленным критериям, но занимающиеся производством и/или реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством РФ по представлению общероссийских общественных организаций инвалидов;

Ø индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; крестьянские (фермерские) хозяйства и адвокаты, являющиеся инвалидами I, II и III групп,— в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 руб. в течение налогового периода, и в части сумм налога, зачисляемых в ФСС;

Ø иностранные граждане и лица без гражданства, осуществляющие на территории Российской Федерации деятельность в качестве индивидуальных предпринимателей и не обладающие в соответствии с законодательством РФ правом на государственное пенсионное, социальное обеспечение, медицинскую помощь за счет средств ПФР, ФСС, фондов ОМС,— в части налога, зачисляемой в соответствующие фонды;

Ø налогоплательщики-работодатели, производящие выплаты наемным работникам,— с подлежащих налогообложению доходов, выплачиваемых в пользу иностранных граждан и лиц без гражданства, в случае, если такие иностранные граждане и лица без гражданства в соответствии с законодательством РФ или условиями договора с работодателем не обладают правом на государственное пенсионное, социальное обеспечение и медицинскую помощь, осуществляемую соответственно за счет средств ПФР, ФСС, фондов ОМС,— в части, зачисляемой в тот фонд, на выплаты из которого данный иностранный гражданин или лицо без гражданства не обладает правом.

2. Объект единого социального налога2.1. Объект налогообложения для плательщиков-работодателей

В соответствии со ст. 236 НК РФ объектом налогообложения у работодателей признаются два вида выплачиваемых доходов:

1. доходы, начисляемые работодателями в пользу работников по всем основаниям. При этом работниками признаются в том числе лица, получающие вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ(оказание услуг), а также по авторским и лицензионным договорам;

2. выплаты в виде материальной помощи и иные безвозмездные выплаты в пользу лиц, с которыми налогоплательщик не связан трудовым договором или гражданско-правовым договором, предметом которого является выполнение работ или оказание услуг, авторским или лицензионным договором.

Оба указанных вида включаются в объект налогообложения для всех работодателей, за исключением физических лиц, не являющихся индивидуальными предпринимателями. Для этих физических лиц объект налогообложения состоит только из выплат наемным работникам.

Так, объектом налогообложения для всех, перечисленных в подп. 1 п.1 ст. 235 Налогового кодекса РФ, категорий работодателей, за исключением физических лиц, не являющихся индивидуальными предпринимателями, являются доходы, начисляемые ими в пользу своих наемных работников по всем основаниям, а также безвозмездные выплаты иным лицам, в частности:

Ø Любые вознаграждения и выплаты наемным работникам, осуществляемые в соответствии с трудовым законодательством;

Ø Вознаграждения по договорам гражданско-правового характера, выплачиваемые наемным работникам, предметом которых является выполнение работ (оказание услуг);

Ø Вознаграждения по авторским и лицензионным договорам лицам, предусмотренным соответствующим договором;

Ø Выплаты в виде материальной помощи и иные безвозмездные выплаты наемным работникам;

Ø Выплаты в виде материальной помощи и иные безвозмездные выплаты лицам, не являющимся наемными работниками, а также лицам, не получающими вознаграждения по авторским и лицензионным договорам.

Последний вид выплат не признается объектом налогообложения, если указанные выплаты производятся из прибыли, остающейся в распоряжении организации.

Не признаются объектом налогообложения также выплаты в натуральной форме, производимые сельскохозяйственной продукцией или товарами для детей. Причем объектом налогообложения не является лишь та часть выплачиваемого дохода, которая не превышает 1000 руб. в расчете на календарный месяц. Этот лимит установлен в отношении выплат каждому работнику, получившему выплату (п. 1 ст. 236 НК РФ).

2.2. Объект налогообложения для иных налогоплательщиков

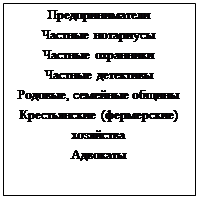

Самостоятельный объект налогообложения предусмотрен для налогоплательщиков, указанных в подп. 2 п. 1 ст. 235 НК РФ. К данной группе налогоплательщиков относятся:

Ø Индивидуальные предприниматели, частные нотариусы, частные охранники, частные детективы;

Ø Родовые, семейные общины малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

Ø Крестьянские (фермерские) хозяйства;

Ø Адвокаты.

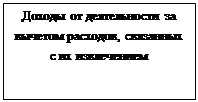

Объектом налогообложения для данной группы плательщиков являются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Перечень расходов, связанных с извлечением доходов от предпринимательской или иной профессиональной деятельности устанавливается главой 23 НК РФ «Налог на доходы физических лиц». Так, в ст. 221 Налогового кодекса РФ установлен порядок исчисления и применения профессиональных налоговых вычетов.

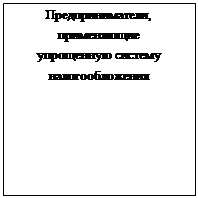

Отдельную категорию налогоплательщиков в данной группе представляют индивидуальные предприниматели, применяющие упрощенную систему налогообложения. Для этой категории индивидуальных предпринимателей объектом налогообложения является доход, определяемый исходя из стоимости патента.

Иные налогоплательщики

![]()

![]()

Объект налогообложения

3.1. Суммы, не подлежащие налогообложению в полном объеме

В состав доходов, подлежащих налогообложению, согласно ст. 238

НК РФ не включаются:

Ø государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, уходу за больным ребенком, безработице, беременности и родам;

Ø все виды установленных законодательством РФ, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, утвержденных в соответствии с законодательством РФ), связанных:

- с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- бесплатным предоставлением жилых помещений и коммунальных услуг;

- оплатой стоимости и/или выдачей полагающегося натурального довольствия, а также выплатой денежных средств взамен этого довольствия;

- оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

- увольнением работников, включая компенсации за неиспользованный отпуск;

- возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

- трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации;

- выполнением работником трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов).

При оплате работодателем расходов на командировки работников как внутри страны, так и за ее пределами не подлежат налогообложению суточные в пределах норм, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, расходы на оплату услуг связи, сборы за выдачу (получение) и регистрацию служебного заграничного паспорта, сборы за выдачу (получение) виз, а также расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту. В случае непредставления документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты могут быть освобождены от налогообложения в пределах норм, установленных в соответствии с законодательством РФ.

Аналогичный порядок налогообложения применяется к выплатам, производимым лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим для участия в заседании совета директоров, правления или другого аналогичного органа этой компании;

Ø суммы единовременной материальной помощи, оказываемой работодателями:

- работникам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью на основании решений органов законодательной (представительной) и/или исполнительной власти, решений представительных органов местного самоуправления;

- членам семьи умершего работника или наемным работникам в связи со смертью члена (членов) семьи;

- работникам, пострадавшим от террористических актов на территории Российской Федерации;

Ø суммы полной или частичной компенсации стоимости путевок в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные учреждения (за исключением туристических путевок), выплачиваемые работодателями своим работникам и/или членам их семей за счет средств, оставшихся в их распоряжении после уплаты налога на доходы организаций;

Ø суммы, уплаченные работодателями из средств, оставшихся в их распоряжении после уплаты налога на доходы организаций, за лечение и медицинское обслуживание работников, их супругов, родителей или детей, при наличии у медицинских учреждений соответствующих лицензий, если работник представил документы, подтверждающие фактические расходы на лечение и медицинское обслуживание.

Эти доходы освобождаются от налогообложения как в случае безналичной оплаты работодателями медицинским учреждениям расходов на лечение и медицинское обслуживание работников (членов их семей), так и при выдаче денежных средств, предназначенных на эти цели, непосредственно работнику (членам его семьи) или зачислении их на счета работников (членов их семей) в учреждениях банков;

Ø суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу, налогоплательщиками — финансируемыми из федерального бюджета государственными учреждениями или организациями — в пределах размеров, установленных законодательством РФ;

Ø доходы членов крестьянского (фермерского) хозяйства, получаемые ими от производства, переработки и реализации сельскохозяйственной продукции, — в течение пяти лет начиная с года регистрации хозяйства. Эта льгота распространяется на доходы только тех членов хозяйства, которые ранее ею не пользовались как члены другого подобного хозяйства;

Ø доходы, кроме оплаты труда наемных работников, получаемые членами родовых, семейных общин малочисленных народов Севера, зарегистрированных в установленном порядке, от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

Ø суммы страховых платежей (пенсионных взносов), выплачиваемых организацией по договорам добровольного страхования или пенсионного обеспечения своих работников, заключенным со страховщиками и/или негосударственными пенсионными фондами, за счет средств, оставшихся в ее распоряжении после уплаты налога на доходы организаций;

Ø суммы страховых платежей (взносов) по обязательному страхованию, осуществляемому в порядке, установленном законодательством РФ, а также по договорам добровольного страхования, предусматривающим выплаты в возмещение вреда жизни и здоровью застрахованных физических лиц и/или оплату страховщиками их медицинских расходов при условии отсутствия выплат этим лицам;

Ø суммы, выплачиваемые за счет членских взносов садоводческих, садово-огородных, гаражно-строительных кооперативов (товариществ) лицам, выполняющим работы (услуги) для указанных организаций;

Ø стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая в соответствии с законодательством РФ работодателем лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях;

Ø стоимость форменной одежды и обмундирования, выдаваемых работникам, обучающимся и воспитанникам в соответствии с законодательством РФ бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании;

Ø стоимость льгот по проезду, предоставляемых законодательством РФ обучающимся и воспитанникам, а также отдельным категориям работников;

Ø оплата расходов на содержание детей своих работников в детских дошкольных учреждениях и оздоровительных лагерях, являющихся российскими юридическими лицами, и лагерях, находящихся на балансе работодателей, при условии, что указанные выплаты осуществляются из прибыли, остающейся в распоряжении работодателя после уплаты налога на доходы организаций;

Ø выплаты, осуществляемые за счет членских профсоюзных взносов каждому члену профсоюза, при условии, что данные выплаты производятся не чаще одного раза в три месяца и не превышают 10 000 руб. в год;

Ø суммы, выплачиваемые физическим лицам избирательными комиссиями или из средств избирательных фондов кандидатов и зарегистрированных кандидатов либо избирательных фондов избирательных объединений и блоков за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний на должность Президента РФ, в депутаты Государственной Думы, в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, на должность главы исполнительной власти субъекта федерации, в выборный орган местного самоуправления, на должность главы муниципального образования, на должность в ином федеральном государственном органе, государственном органе субъекта Российской Федерации, предусмотренном Конституцией РФ, конституцией, уставом субъекта федерации, избираемых непосредственно гражданами, а также на иную должность в органе местного самоуправления, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов.

3.2. Суммы, не подлежащие налогообложению в ограниченных размерах

Пункт 2 ст. 238 Налогового кодекса РФ предусматривает, что в состав доходов не включаются доходы, не превышающие 2000 руб., по каждому из следующих оснований:

Ø суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

Ø суммы возмещения (оплата) работодателями своим бывшим работникам (пенсионерам по возрасту и/или инвалидам) и/или членам их семей стоимости приобретенных ими (для них) медикаментов, назначенных лечащим врачом.

Из общего порядка налогообложения материальной помощи и иных безвозмездных выплат (объектом налогообложения признаются выплаты в части сумм, превышающих 1 000 рублей в месяц) сделано исключение для выплат в пользу работников и бывших работников, уволившихся в связи с выходом на пенсию. При осуществлении данных выплат в размере, превышающем 2 000 рублей, налогом облагается сумма превышения.

3.3. Суммы, не подлежащие обложению ЕСН в части суммы налога, подлежащей зачислению в Фонд социального страхования РФ

Особо следует отметить, что отдельный порядок определения налоговой базы предусмотрен для исчисления ЕСН налогоплательщиками-работодателями в части, подлежащей зачислению в Фонд социального страхования РФ.

Налоговая база в данном случае формируется по общим принципам, но с учетом одной особенности – в состав доходов, подлежащих налогообложению не включаются вознаграждения, выплачиваемые работникам по договорам гражданско-правового характера, авторским и лицензионным договорам.

4. Налоговая база4.1. Налоговая база для плательщиков-работодателей

Налоговая база плательщиков ЕСН определяется в соответствии со ст. 237 НК РФ.

Налоговая база работодателей, осуществляющих прием на работу по трудовому договору или выплачивающих вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), а также по авторским и лицензионным договорам, определяется как:

Нб = Sд + БВ - Во,

где

Sд - сумма доходов, начисленная по всем основаниям в пользу работников за налоговый период;

БВ - материальная помощь и иные безвозмездные выплаты в пользу лиц, с которыми плательщик не связан трудовым и приравненным к нему договором;

Во - выплаты, освобождаемые от налога на основании ст. 238 НК РФ.

Налоговым периодом согласно ст. 240 НК РФ признается календарный год.

При определении налоговой базы учитываются любые доходы, начисленные работодателями работникам в денежной или натуральной форме, а также в виде предоставленных работникам материальных, социальных и иных благ либо в виде иной материальной выгоды.

При осуществлении любыми работодателями, кроме физических лиц, выплат в виде материальной помощи или иных безвозмездных выплат в пользу физических лиц, не связанных с ними трудовым договором либо договором гражданско-правового характера, предметом которого является выполнение работ (оказание услуг), авторским или лицензионным договором, налоговая база определяется как сумма указанных выплат в течение налогового периода. При этом не учитываются те выплаты, которые производятся из прибыли, остающейся в распоряжении организации. Выплаты в виде материальной помощи, иные безвозмездные выплаты, выплаты в натуральной форме, производимые сельскохозяйственной продукцией и/или товарами для детей, включаются в налоговую базу только в части, превышающей 1000 руб. в расчете на календарный месяц.

Все работодатели определяют налоговую базу отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом. До вступления в силу главы 24 НК РФ подобный механизм предусмотрен не был. Налогоплательщики исчисляли налоговую базу с совокупной суммы облагаемых налогом выплат в пользу всех получателей. Произошедшие изменения объясняются тем, что размер ставки налога определяют исходя из налоговой базы по выплатам, начисленным за налоговый период в пользу конкретного работника. Иными словами, определить, какую из предусмотренных ст. 241 НК РФ ставку применять, невозможно не имея сведений о налоговой базе по каждому работнику.

4.2. Налоговая база для иных налогоплательщиков

Налоговая база предпринимателей определяется как сумма доходов, полученных как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности в Российской Федерации и исчисляемых в соответствии со ст. 210 гл. 23 НК РФ “Налог на доходы физических лиц”, за вычетом расходов, связанных с их извлечением.

К таким расходам согласно п. 1 ст. 221 НК РФ относятся:

– для физических лиц, зарегистрированных в установленном порядке и осуществляющих предпринимательскую деятельность без образования юридического лица, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Такие расходы принимаются к вычету в составе затрат, принимаемых к вычету при исчислении налога на доходы организаций в соответствии с нормами главы “Налог на доходы организаций” Налогового кодекса.

Уплаченные суммы налога на имущество физических лиц принимаются к вычету в том случае, если это имущество, являющееся объектом налогообложения в соответствии с нормами главы “Налог на имущество физических лиц” (за исключением жилых домов, квартир, дач и гаражей), непосредственно используется для осуществления предпринимательской деятельности.

Если налогоплательщик не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуального предпринимателя, налоговый вычет производится в размере 20% от общей суммы доходов, полученных им от предпринимательской деятельности. Данное положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве таковых;

– для налогоплательщиков, получающих доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера,— в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

– для налогоплательщиков, получающих авторские вознаграждения или вознаграждения за создание, издание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов,— в сумме фактически произведенных и документально подтвержденных расходов.

Если доходы получены в натуральной форме в виде товаров (работ, услуг), то они учитываются в составе налогооблагаемых доходов как стоимость этих товаров (работ, услуг) на день получения таких доходов, исчисленная исходя из их рыночных цен, а при государственном регулировании цен на эти товары (работы, услуги) — исходя из государственных регулируемых розничных цен.

Для определения и признания рыночной цены товара (работы, услуги) используются официальные источники информации о рыночных ценах на товары (работы, услуги): биржевые котировки, информационная база органов государственной власти и местного самоуправления или информация, предоставляемая налогоплательщиками налоговым органам.

В стоимость товаров (работ, услуг), полученных в натуральной форме, включается сумма налога на добавленную стоимость, налога с продаж, а для подакцизных товаров — и сумма акцизов.

5. Налоговые льготы и вычеты5.1. Налоговые льготы, предоставляемые налогоплательщикам-работодателям

От уплаты ЕСН в соответствии со ст. 239 НК РФ освобождаются налогоплательщики-работодатели в следующих трех случаях:

Ø Организации любых организационно-правовых форм - с сумм доходов, не превышающих 100 000 рублей в течение налогового периода, начисленных работникам , являющихся инвалидами I, II и III групп.

Ø С сумм доходов, не превышающих 100 000 рублей в течение налогового периода, на каждого отдельного работника освобождаются следующие категории работодателей:

- Общественные организации инвалидов, в том числе созданные как союзы общественных организаций инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, и их структурные подразделения;

Общественными организациями инвалидов, согласно Закону РФ от 24 декабря 1995 г. “О защите инвалидов”, признаются организации, созданные инвалидами и лицами, представляющими их интересы, в целях защиты прав и законных интересов инвалидов, обеспечения им равных с другими гражданами возможностей, решения задач общественной интеграции инвалидов.

Законными представителями инвалидов являются родители, усыновители, опекуны или попечители.

- Организации, уставной капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в форме оплаты труда составляет не менее 25%;

- Учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются общественные организации инвалидов.

Следует отметить, что в указанных случаях льгота предоставляется всем работникам.

ü Налогоплательщики-работодатели с подлежащих налогообложению доходов, выплачиваемых в пользу иностранных граждан и лиц без гражданства. В случае, если иностранные граждане и лица без гражданства в соответствии с законодательством РФ или условиями договора с работодателем не обладают правом на государственное пенсионное, социальное обеспечение и медицинскую помощь, осуществляемую соответственно за счет средств Пенсионного фонда РФ, Фонда социального страхования РФ и фондов обязательного медицинского страхования – в части, зачисляемой в тот фонд, на выплаты которого данный иностранный гражданин или лицо без гражданства не обладает правом.

5.2. Налоговые льготы, предоставляемые иным налогоплательщикам

Налогоплательщики, осуществляющие частную деятельность, освобождаются от уплаты ЕСН:

ü Когда вышеуказанные налогоплательщики являются инвалидами I, II и III групп, в части доходов от их предпринимательской и иной профессиональной деятельности в размере, не превышающем 100 000 рублей в течение налогового периода.

Если доходы указанных налогоплательщиков от предпринимательской и иной профессиональной деятельности превысят 100 000 рублей в течение налогового периода, с суммы превышения налог уплачивается в общеустановленном порядке.

ü В части сумм налога, зачисляемого в Фонд социального страхования РФ.

ü Если в соответствии с законодательством РФ иностранные граждане и лица без гражданства, осуществляющие на территории РФ деятельность в качестве индивидуальных предпринимателей, не обладают правом на государственное пенсионное, социальное обеспечение, медицинскую помощь за счет средств Пенсионного фонда РФ, Фонда социального страхования, фондов обязательного медицинского страхования – в части, зачисляемой в соответствующие фонды.

6. Ставки налогаШкала ставок ЕСН, установленная ст. 241 Налогового кодекса РФ, является регрессивной. Уровень ставки налога обратно пропорционален сумме доходов, включаемых в налоговую базу. Таким образом, снижая ставки налога при увеличении доходов, включаемых в налоговую базу, законодатели делают попытку увеличить круг налогоплательщиков и привлечь к налогообложению доходы, ранее не декларировавшиеся их получателями.

Всего ст. 241 НК РФ предусмотрено четыре шкалы ставок, установленных для различных категорий налогоплательщиков.

6.1. Ставки налога, применяемые налогоплательщиками-работодателями

Для налогоплательщиков, являющихся работодателями, применяются две шкалы ставок:

ü Для организаций (за исключением занятых в производстве сельскохозяйственной продукции), индивидуальных предпринимателей и физических лиц.

ü Для организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин народов Севера, занимающихся традиционными отраслями хозяйствования и крестьянских (фермерских) хозяйств.

Следует отметить, что вторая шкала, имеющая пониженные ставки налога, применяется только организациями, занятыми в производстве сельскохозяйственной продукции.

Регрессивные ставки применяются работодателями при условии, что в предыдущем налоговом периоде величина налоговой базы в среднем на одного наемного работника превышала 50 000 руб.

Если налогоплательщик осуществляет деятельность в течение менее одного налогового периода, но не менее трех месяцев, то для расчета величины налоговой базы в среднем на одного работника накопленная за последний квартал величина такой налоговой базы умножается на четыре.

При расчете величины налоговой базы, позволяющей принимать регрессивные ставки налогообложения, в среднем на одного работника в 50 000 рублей, в организациях не учитываются:

ü 10% работников, имеющих наибольшие по размеру доходы, если численность работников свыше 30 человек

ü 30% работников, имеющих наибольшие по размеру доходы, если численность работников до 30 человек (включительно)

Если налогоплательщики не соответствуют данному критерию, то они уплачивают ЕСН по максимальным ставкам, независимо от фактической величины налоговой базы на каждого конкретного работника.

Вновь созданные налогоплательщики в течение первого налогового периода уплачивают единый социальный налог по максимальным ставкам.

Если на момент уплаты налога за истекший месяц накопленная с начала года величина налоговой базы в среднем на одного работника становится менее суммы, равной 4 200 рублям, умноженным на количество месяцев, истекших в текущем налоговом периоде, то налогоплательщик уплачивает ЕСН по максимальным ставкам, независимо от фактической величины налоговой базы на каждого отдельного работника.

Таким образом, при исчислении суммы ЕСН используется величина налоговой базы в среднем на одного работника, а затем производится расчет суммы налога в зависимости от того, к какому уровню регрессивной шкалы отнесена налогооблагаемая база: до 100 000 руб., от 100 001 руб. до 300 000 руб., от 300 001 руб. до 600 000 руб. или свыше 600 000 руб.

Применение регрессивной шкалы ставок ЕСН преследует цель выведения из “тени” части заработной платы налогоплательщиков, так как с увеличением начислений в пользу работников снижается размер отчислений ЕСН, а установление определенных условий ее применения направлено на то, чтобы высокая зарплата в организации выплачивалась всем работникам, а не определенной группе лиц либо только руководящему составу.

Статья 17 Закона РФ от 5 августа 2000 года «О введении в действие части второй Налогового кодекса РФ и внесении изменений в некоторые законодательные акты РФ о налогах» предусматривает отдельную норму для исчисления суммы, подлежащей уплате в Пенсионный фонд РФ в 2001 году. При определении суммы налога, подлежащей зачислению в Пенсионный фонд РФ, с суммы, превышающей 600 000 рублей, применяется ставка 5% (вместо 2%, предусмотренных шкалой ст. 241).

6.2. Ставки налога, применяемые иными налогоплательщиками

Для налогоплательщиков, занимающихся частной деятельностью, ст. 241 Налогового кодекса РФ устанавливает единую шкалу ставок ЕСН.

Единственным исключением в данном случае являются адвокаты, уплачивающие налог по ставкам, установленным исключительно для данной группы налогоплательщиков. Адвокаты исчисляют единый социальный налог по указанным ставкам до вступления в силу Федерального закона, устанавливающего порядок оплаты труда адвокатов за счет средств бюджетов, если в соответствии с законом юридическая помощь оказывается физическим лицам бесплатно.

7. Порядок исчисления и уплаты единого социального налогаПорядок исчисления и уплаты ЕСН предусмотрен ст. 243 НК РФ для налогоплательщиков-работодателей и ст. 244 — для налогоплательщиков, не являющихся работодателями.

Сумма налога исчисляется налогоплательщиком отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы.

По итогам каждого месяца с суммы начисленных в пользу физических лиц с начала года (включая отчетный месяц) выплат и вознаграждений, подлежащих налогообложению, работодатели исчисляют авансовые платежи по налогу. Для этого к исчисленной налоговой базе применяются установленные ставки налогообложения.

Сумма авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм авансовых платежей.

Сумма налога, зачисляемая в составе ЕСН в ФСС, подлежит уменьшению налогоплательщиками на произведенные ими самостоятельно расходы на цели государственного социального страхования, предусмотренные законодательством РФ.

Непосредственно уплата авансовых платежей по принадлежности в соответствии с пунктом 3 ст. 243 части второй НК РФ должна производится ежемесячно в срок, установленный для получения средств в банке на оплату труда за истекший месяц или в день перечисления денежных средств на оплату труда со счетов налогоплательщика на счета работников, или по поручению работников на счета третьих лиц, но не позднее 15-го числа месяца, следующего за отчетным.

Уплата сумм налога производится по месту нахождения налогоплательщиков. Все формы авансовых расчетов построены таким образом, что после самого расчета приводится справочная информация по ставкам налога, которые различны для разных категорий налогоплательщиков.

Расчет по авансовым платежам представляется в территориальную инспекцию МНС России по месту постановки налогоплательщика на учет не позднее 20 числа месяца, следующего за отчетным.

Расчет по авансовым платежам может быть представлен налогоплательщиком в налоговый орган или направлен по почте. При отправке расчета по авансовым платежам по почте заказным письмом дата отправки расчета по авансовым платежам по почте считается днем его представления в налоговый орган.

Организации, в состав которых входят обособленные подразделения, уплачивают налог по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделений.

При этом сумма налога, подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому обособленному подразделению.

Сумма налога, подлежащая уплате по месту нахождения организации, в состав которой входят обособленные подразделения, определяется как разница между общей суммой налога, подлежащей уплате организацией в целом, и совокупной суммой налога, подлежащей уплате по месту нахождения всех обособленных подразделений организации.

8. Перспективы развития единого социального налогаПоложительным результатом стало выполнение ежемесячных заданий за январь-март 2001 г. по сбору ЕСН во все фонды. Поступления платежей в сравнении с тем же периодом прошлого года увеличились.

Несмотря на то что в фондах была достигнута высокая собираемость платежей, все они накопили огромную недоимку. Обязанность по ее взысканию перешла к налоговым органам на местах. Однако проблему с задолженностью по ранее начисленным платежам в государственные внебюджетные фонды за короткий промежуток времени решить силами только налоговых органов невозможно.

ЕСН сегодня еще не является по-настоящему единым. Налоговая база фондов исчисляется раздельно в отношении каждого фонда, и налог уплачивается в каждый из них отдельными платежными поручениями. Осложняет расчеты по ЕСН право работодателей самостоятельно осуществлять расходы за счет средств ФСС РФ. Более правильно, было бы установить порядок, при котором все плательщики уплачивают полностью в ФСС РФ всю начисленную сумму взноса и потом уже в самом фонде получают возмещение своих расходов. Это будет способствовать своевременному и полному контролю за расходованием средств фонда.

Законодатели могли бы также объединить взносы в федеральный и территориальный фонды ОМС в один платеж, который начислялся бы по единой ставке и распределялся между ними органами федерального казначейства. Или установить единый платеж, который бы зачислялся в территориальный фонд, а затем по установленному нормативу отчислений от его доходов средства списывались бы на счет федерального фонда. Это упростит исчисление налога и отчетность, сократит количество платежных поручений, а заодно позволит сократить объем учетной работы и количество лицевых счетов в налоговых органах.

Существенные недостатки имеют регрессивная шкала налоговых ставок ЕСН и условия ее применения. Условия применения регрессивных ставок чересчур жесткие, и число организаций, которые могут их использовать, очень ограниченно. ЕСН - это налог с юридических лиц, однако налогоплательщик обязан по каждому физическому лицу вести лицевой счет всех выплат, да еще и сумму начисленного налога. Было бы проще применять регрессивную шкалу ставок не по отношению к начисленным доходам отдельных работников, а в целом по организации.

К сожалению, ожидаемого снижения налоговой нагрузки на фонд оплаты труда налогоплательщиков не получилось. Совокупная ставка налога для налогоплательщиков-работодателей в размере 35,6% остается высокой, а регрессивную шкалу в ее нынешнем виде смогут применять очень немногие из них.

Сейчас налогоплательщики должны ежемесячно представлять расчеты авансовых платежей по ЕСН, что обременительно для них и создает излишнюю нагрузку на налоговые органы. Целесообразно было бы ввести ежеквартальное представление расчетов, а уплату ЕСН производить, как и ранее, ежемесячно.

Бесспорно, предусмотреть абсолютно все при введении столь сложного по своей сути налога чрезвычайно трудно. Особенно когда одновременно происходит реформирование систем пенсионного и социального обеспечения. Но уже сегодня исходя из положительных результатов проделанной работы можно смело сказать: введение единого социального налога - правильный и обоснованный шаг. При внесении взвешенных законодательных поправок единый социальный налог максимально способен показать свою эффективность и жизнеспособность, а это в интересах и государства, и налогоплательщика, и граждан.

Литература1. Брызгалин А.В., Берник В.Р., Головкин А.Н. Комментарий к Налоговому кодексу Российской Федерации, части второй. Том. 3. Социальный налог/ Под ред. А.В. Брызгалина. – М., 2000.

2. Гейц И.В. Единый социальный налог. Практическое руководство для бухгалтеров и налоговых инспекторов. – М., 2001.

3. Никонов А.А. Единый социальный налог (взнос): С последними изменениями и дополнениями. Комментарий. – М., 2001.

4. Барсукова Н. Заполнение форм расчетов по авансовым платежам по единому социальному налогу// Финансовая газета.. - № 7. – 2001.

5. Братчикова Н.В. Налоговый кодекс: Порядок уплаты единого социального налога (взноса)//Мир права. - № 12. – 2000.

6. Налоговый кодекс Российской Федерации. Часть вторая. – М., 2001.

7. Никитов Н.Н. Единый социальный налог – проблемы и перспективы// Российский налоговый курьер. – № 6. – 2001.