Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Контрольна

Реферат: Контрольна

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

РІВНЕНСЬКИЙ ДЕРЖАВНИЙ УНІВЕРСИТЕТ ВОДНОГО ГОСПОДАРСТВА ТА ПРИРОДОКОРИСТУВАННЯ

Кафедра економіки підприємства

SHURA19@YANDEX.RU

з дисципліни «Внутрішній економічний

механізм підприємства»

студента ї групи, -го курсу

спеціальності “Економіка підприємства”

заочної форми навчання

Викладач:

РІВНЕ – 2004

ЗМІСТ

сторінка

1. Питання № 3. Горизонтальний та вертикальний поділ праці

на підприємстві ..................................................................................... 3

2. Питання № 40. Формування та розподіл прибутку виробничого

підрозділу підприємства ....................................................................... 7

3. Питання № 60. Оплата праці як головний стимулюючий чинник .. 10

Література .................................................................................................. 12

Номер залікової книжки – 984002.

Варіант контрольної роботи № 2.

1. (3) Горизонтальний та вертикальний поділ праці на підприємстві.

Поділ праці — це процес, при якому різні види обробки продуктів відокремлюються один від одного, створюючи все нові виробництва й галузі

Однак це визначення буде неповним, якщо не показати деякі особливості цього явища.

По-перше, поділ праці є історичною категорією. Це означає, що він перебуває у постійному русі, безперервно змінюється, що відбиває певний рівень розвитку продуктивних сил. Далі будуть показані історичні етапи розвитку поділу праці.

По-друге, поділ праці не обмежується мікроекономічними явищами — в межах одного підприємства. Це певна система суспільної праці, яка складається у результаті якісної диференціації трудової діяльності в процесі розвитку суспільства.

По-третє, поділ праці є причиною виникнення товарного виробництва. Проте він стає причиною тільки тоді, коли поділ праці відбувається одночасно з відчуженням виробників. А це означає, що виробники, між якими відбувся поділ праці, виступають як відокремлені власники. Обмежуючись певним видом виробничої діяльності, вони для задоволення своїх потреб змушені обмінювати власний продукт на інші продукти. Тільки у такий спосіб вони можуть задовольнити свої потреби. Обмін між різними власниками набуває форми товарообміну.

Розвиток поділу праці поглиблює товарний обмін, стає важливим процесом розвитку ринкової економіки.

Розрізняють дві форми поділу праці: горизонтальну та вертикальну. Перша – це поділ праці через поділ трудових операцій на окремі завдання. Результатом горизонтального поділу праці є формування підрозділів трансформаційного процесу. Оскільки роботу на підприємстві поділено між підрозділами та окремими виконавцями, хтось може координувати їхні дії, щоб досягти загальної мети діяльності.

Рівні управління. Великі організації мають потребу у виконанні дуже великих обсягів роботи. Це вимагає розподілу праці на горизонтальну й вертикальну.

Горизонтальний принцип поділу праці - це розміщення робітників на чолі окремих підрозділів, відділів. Вертикальний принцип поділу праці - це створення ієрархії рівнів управління, щоб скоординувати горизонтально розділену управлінську роботу для досягнення цілей організації.

Робітників поділяють на три категорії:

1. Робітники нижчої ланки (операційні працівники). Сама численна категорія.

Вони здійснюють працю та контроль за виконанням виробничих завдань, за використанням ресурсів (сировини, устаткування, кадрів). До молодших робітників відносяться лінійний працівник, токар, швачка, майстер, завідувач лабораторією і т.п. Робота робітників нижчої ланки є найрізноманітнішою, характеризується частими переходами від одного виду діяльності до іншого. Ступінь відповідальності працівників нижчої ланки не дуже висока, іноді в роботі присутня значна доля фізичної праці.

2. Робітники середньої ланки.

Вони контролюють роботу працівників нижчої ланки і передають оброблену інформацію для працівників та керівників вищої ланки. До даної ланки відносяться: завідувачі відділом, виконроби, декан і т.д. На працівників середньої ланки лягає істотно велика частка відповідальності.

3. Робітники вищої ланки. Сама нечисленна категорія. Вони відповідають за розробку й реалізацію стратегії організації, за прийняття особливо важливих для неї рішень.

До працівників (керівників) вищої ланки відносяться: президент компанії, міністр, ректор і т.д. Робота керівника вищої ланки є дуже відповідальною, тому що фронт роботи великий, а темп діяльності напружений. Їхня робота, в основному, полягає в розумовій діяльності. Вони постійно повинні приймати управлінські рішення.

Поділ праці, як уже зазначалось, є важливим чинником подолання суперечності між безмежними потребами й обмеженістю ресурсів. Однак цей чинник діє у певних межах і тому не стосується всіх економічних ресурсів, зокрема, тих, які обмежені природою і не відновлюються після виробничого споживання. Інакше кажучи, поділ праці не може відновити запаси нафти, газу, вугілля, залізної руди та інших природних ресурсів.

Проте поділ праці може успішно долати обмеження виробничих можливостей. І це досягається завдяки тому, що поділ праці є важливим чинником підвищення продуктивності праці. Історія свідчить, що людство саме тому приділяло увагу поділу праці, що він зумовлював значне зростання її продуктивності.

Економічною формою поділу праці є спеціалізація.

Спеціалізація — це поділ старих і формування нових галузей суспільного виробництва, а також поділ праці всередині галузі.

Найважливішими чинниками виробництва є розвиток ринкових відносин, зростання масштабів виробництва, науково-технічний прогрес. Найголовнішою ознакою спеціалізації є виробництво певного продукту або частини його.

Спеціалізація веде до того, що виробник, як правило, виробляє продукцію не для себе, а для інших членів суспільства, часто його продукція не є предметом особистого чи виробничого споживання.

Отже, спеціалізація обумовлює об'єктиві у необхідність товарного обміну між членами суспільства.

Наявність такого обміну внаслідок спеціалізації веде до удосконалення виробництва. Уже давно відомо, що відсутність спеціалізації, так звана самозабезпеченість у господарстві, породжує неефективність виробництва. Як зауважують американські економісти Стенлі Брю і Кемпбел Макконел в своїй «Економікс», «людина, яка береться за все, може бути досить яскравою особистістю, але вже продуктивністю праці вона явно не відзначається». Які переваги забезпечує спеціалізація виробництв?

ü По-перше, вона значно збільшує продуктивність праці. Це пов'язано з тим, що спеціалізація створює умови для організації безперервного (поточного) процесу виробництва, застосування найдосконаліших засобів праці, впровадження механізації та автоматизації виробництва, досягнення повного і ефективного використання технологічного устаткування, удосконалення структури підприємств, підвищення кооперації праці.

ü По-друге, спеціалізація дає можливість краще використати головну продуктивну силу — людину на основі врахування її індивідуальних відмінностей і здібностей. Як відомо, люди не однакові за своїми фізичними і розумовими здібностями. Є працівники, які відрізняються досить високою фізичною підготовкою. Вони можуть успішно виконувати важку роботу. Інші ж від природи не мають достатніх фізичних сил для важкої роботи, але здатні виконувати роботу, де переважає частка розумової праці. У таких людей є здібності до аналітичної розумової діяльності. Поділ праці дає можливість це враховувати.

ü По-третє, спеціалізація на виконанні певної роботи формує кваліфікацію працівника. Давно відомо, що у більшості випадків людина не може однаково спритно виконувати багато видів діяльності. Проте вона може досягти неабиякої майстерності у деяких видах робіт.

ü По-четверте, спеціалізація у виконанні виробничих функцій веде до економії часу, позбавляє виробництво від зайвих витрат, особливо під час зміни одного виду діяльності іншим видом.

ü По-п'яте, спеціалізація дає можливість краще використовувати регіональні особливості.

Проте спеціалізація має не лише переваги. Вона несе з собою і деякі негативні наслідки. У ряді випадків спеціалізація в промисловості робить працю робітників монотонною і нудною. Робітнику протягом дня, місяця, року треба виконувати одноманітну роботу — закручувати гайки або монтувати якусь одну деталь.

Уникнути монотонної праці можна іноді за допомогою автоматизації, впровадження промислових роботів. Однак не в усіх випадках це можливо. Позитивні результати має і зміна виду праці.

Недоліком спеціалізації економісти називають також залежність суспільства від спеціалізованих працівників. «Страйки докерів або водіїв вантажних автомашин здатні дуже швидко привести до нестачі товарів», — зазначають Кемпбел Макконел і Стенлі Брю.

Поділ праці, який здійснюється між підприємствами і галузями, іноді дуже важко врахувати. Виникають непередбачені диспропорції між ланками спеціалізованого виробництва. В одних підприємствах і регіонах виникають надлишки спеціалізованої продукції, що створює проблему їхньої реалізації, а в інших відчувається гостра нестача комплектуючих деталей і вузлів, що стримує розвиток виробництва.

Проте в кінцевому підсумку спеціалізація забезпечує більше переваг, ніж недоліків, і людство використовує цю форму організації виробництва для підвищення продуктивності праці.

Спеціалізація тісно пов'язана з кооперуванням, розвиток якого заснований на посиленні та поглибленні спеціалізації.

На основі відокремлення виробництва певної продукції на ряді підприємств виникли нові галузі промисловості, для яких характерний особливий виробничий апарат.

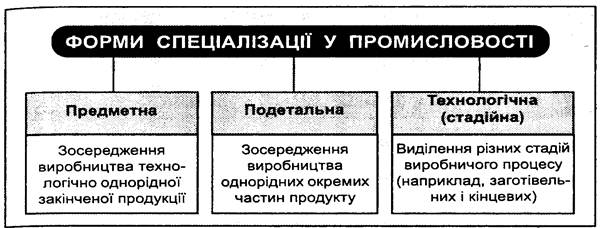

Тепер у промисловості існують три види спеціалізації:

Ø предметна — спеціалізація підприємства на виготовленні однорідної закінченої продукції;

Ø подетальна — виробництво окремих частин і деталей головного продукту;

Ø технологічна (стадійна) — відокремлення окремих стадій єдиного технологічного циклу (рис. 1).

Рис. 1. Форми і зміст спеціалізації у промисловості

Основні галузі визначають спеціалізацію господарства, регіонів, областей, їхня частка в товарній і валовій продукції, матеріальних і трудових витратах найвища.

Додаткові галузі створюються для раціональнішого використання робочої сили, засобів праці та відходів виробництва основних галузей.

Підсобні галузі призначені для обслуговування основних і додаткових галузей, а також для переробки продукції, яка швидко псується і погано транспортується.

У сільському господарстві склались такі основні форми спеціалізації:

v зональна (територіальна] — виробництво в регіоні тих видів продукції, для яких є найсприятливіші природні та економічні умови;

v господарська — спеціалізація агропромислових і сільськогосподарських підприємств на виробництві певного виду продукції;

v внутрішньогосподарська — відокремлення підрозділів підприємств з виробництва чітко визначених видів продукції (або робіт);

v технологічна (стадійна) — перетворення окремих стадій (часткових процесів) єдиного виробничого процесу будь-якого кінцевого продукту на самостійні виробництва;

v внутрішньогалузева — господарства або їхні підрозділи займаються виробництвом різних продуктів, що є продукцією однієї галузі.

Спеціалізація сприяє розвитку масового виробництва. На спеціалізованих підприємствах є можливість організувати поточне виробництво, застосувати продуктивніше устаткування і краще його використовувати, механізувати і автоматизувати виробничі процеси. Це забезпечує значне зростання продуктивності праці та зниження витрат підприємств.

2.(40) Формування та розподіл прибутку виробничого підрозділу підприємства.

Одним з важливих показників, що характеризує кінцеві результати діяльності підприємств, є прибуток.

Прибуток — це грошове вираження різниці між вартістю реалізованої продукції та витратами на її виробництво

В умовах ринкової економіки значення прибутку істотно зростає.

По-перше, раніше прибуток розглядався як грошове вираження додаткового продукту. Це означало, що він не міг бути використаний для задоволення особистих потреб людини. Сьогодні прибуток уже не вважають тільки додатковим продуктом. Частина прибутку може становити винагороду такого специфічного чинника, як підприємництво (так званий нормальний прибуток). Крім того, працівники підприємства також можуть брати участь у розподілі прибутку, який далі використовується для задоволення особистих потреб. Отже, не весь прибуток є додатковим продуктом.

По-друге, деякі економісти визначали прибуток як частину чистого доходу. Іншу частину чистого доходу відносили до податку з обороту, який був одним з головних складових доходу державного бюджету. Сьогодні податок з обороту не застосовується, і тому прибуток уже не є частиною чистого доходу.

В умовах ринкової економіки прибуток є узагальнюючим показником фінансових результатів господарської діяльності підприємств, метою їхньої діяльності.

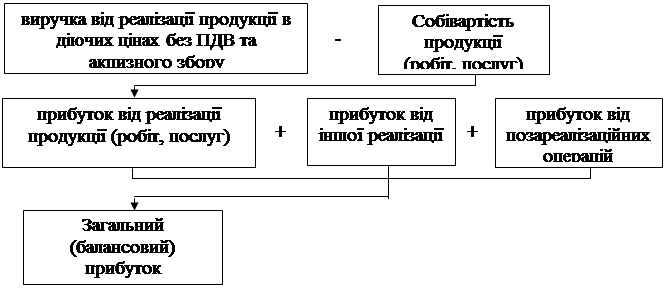

Прибуток підприємств формується за рахунок таких джерел:

1) продаж (реалізація) продукції

2) продаж іншого майна

3) позареалізаційні операції.

1) Прибуток від продажу продукції є основним складником загального прибутку. Це прибуток від операційної діяльності, яка відображає місію і профіль підприємства. Він обчислюється як різниця між виручкою та її повною собівартістю (без урахування ПДВ і акцизного збору).

Це так званий прямий метод обчислення прибутку. Існує ще аналітичний метод обчислення, за яким прогнозований прибуток визначається коригуванням його фактичної (базової) величини. З урахування впливу певних чинників у плановому періоді. Чинниками може служити зміна обсягів виробництва та продажу, собівартість продукції і цін.

2) прибуток від продажу майна включає прибуток від продажу основних фондів, нематеріальних активів, цінних паперів. Його розраховують як різницю між ціною продажу та балансовою (залишковою) вартістю об’єкта, який продається з урахуванням витрат на продаж-демонтаж, транспортування, оплата агентських служб.

3) прибуток від позареалізаційних операцій – це прибуток від пайової участі у спільних підприємствах, здаванням майна в оренду, дивіденди на цінні папери, дохід від володіння борговими зобов’язаннями, надходження від економічних санкцій і обчислюється як різниця між доходами, отриманими внаслідок виконання цих операцій і витратами на їх виконання.

Обчислення величини загального прибутку має важливе значення для аналізу та господарської діяльності, тому що прибуток є об’єкт оподаткування.

Схема формування прибутку

Одержання прибутку стимулює найбільш ефективне використання економічних ресурсів, зниження витрат, впровадження досягнень науково-технічного прогресу, освоєння нових виробництв.

Більшу частину прибутку підприємство отримує від основної виробничої діяльності.

Деяка частина прибутку утворюється за рахунок виконання для інших підприємств різноманітних непромислових робіт і послуг (будівельних, транспортних тощо), реалізації продукції підсобного господарства, надання платних послуг населенню. І частину прибутку називають прибутком від іншої реалізації. Крім того, підприємство може мати прибуток від позареалізаційної діяльності. Це різниця (сальдо) між штрафами, пенею, неустойками, що одержані та сплачені, доход за операціями з тарою, орендна плата від здавання в оренду приміщень тощо.

Виручка від реалізації продукції, в свою чергу, залежить від якості виробленої продукції, її складу (асортименту, номенклатури) і цін, що склалися.

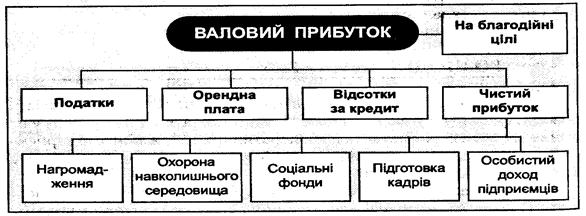

В умовах багатоукладної економіки не існує єдиної схеми поділу прибутку. Безумовно, є відмінності розподілу прибутку на приватному підприємстві та в кооперативних і державних підприємств. Однак для всіх учасників виробництва є загальні засади щодо здійснення цієї процедури.

Насамперед з прибутку вираховують податки до державного бюджету. Частина прибутку вилучається на орендну плату (за користування землею, будівлями, які знаходяться в розпорядженні інших власників). Підприємства за рахунок прибутку сплачують відсотки за позичені кошти банківським установам.

З прибутку створюються благодійні та інші фонди. В Законі України "Про благодійництво та благодійні організації" визначені основні напрями благодійництва і благодійної діяльності. Підприємства, які віддають частину своїх прибутків на благодійну діяльність, користуються податковими та іншими пільгами.

Кошти, що залишаються після перелічених відрахувань, утворюють чистий прибуток. З нього здійснюються нагромадження (тобто розширення виробництва, збільшення фондів невиробничого призначення).

За рахунок прибутку забезпечуються охорона навколишнього середовища, підготовка кадрів, створюються соціальні фонди (рис. 2).

Рис. 2. Розподіл валового прибутку

Частина прибутку може розподілятися за власним бажанням підприємця. Зауважимо, що нормальний прибуток, який становить матеріальну винагороду підприємця, вже вилучений з облікового (бухгалтерського) прибутку, і є частиною витрат виробництва. Проте певна частина економічного прибутку може розподілятися на різні цілі за бажанням підприємця.

У кожній країні є певні особливості розподілу прибутку. Наприклад, якщо в Україні відсотки за кредит сплачуються за рахунок валового прибутку, то у США вони входять до складу витрат виробництва. Для підприємців такий порядок більш вигідний. По суті за користування позикою платять покупці товарів і послуг. Крім того, витрати виробництва — більш надійна матеріальна база для сплати відсотків за кредит. Як відомо, прибуток є тоді, коли виручка від реалізації продукції за ринковими цінами перевищує витрати виробництва. Якщо ринкові ціни різко знизяться, то прибуток зменшується або ж його немає зовсім. У цьому разі платити за кредит важко або зовсім неможливо.

У фінансовій політиці підприємства важливе місце займає розподіл і використання одержуваного прибутку як основного джерела фінансування інвестиційних потреб і задоволення економічних інтересів власників.

Прибуток, що залишається після оподаткування – чистий прибуток та використовується згідно зі статутом підприємства і ділиться на 2 частини:

1) прибуток, що спрямовується за межі підприємства у вигляді виплат власникам підприємства, персоналу, як заохочувальний засіб, на соціальну підтримку, благодійність;

2) прибуток, що залишається в розпорядженні підприємства і є фінансовим джерелом його розвитку і спрямовується на розвиток виробництва та інвестиційну діяльність та резервний фонд на компенсацію непередбачених відхилень.

Для акціонерних товариств характерним є виплата дивідендів членам акціонерного товариства.

Спрямування достатньої суми прибутку на виплату дивідендів і високий рівень збільшує попит на акції. Водночас обмежується джерело власного інвестування, а низький рівень дивідендів призводить до протилежних наслідків. Тому акціонерне товариство повинно вибирати таку дивідендну політику, яка б відповідала конкретним умовам діяльності підприємства.

3. (60) Оплата праці як головний стимулюючий чинник.

Заробітна плата, як основне джерело задоволення матеріальних і духовних потреб працівників та членів їх сімей, являється важливою економічною та юридичною категорією, оплата праці як юридична категорія, як важливий елемент трудових правовідносин характеризується наступними ознаками:

ü вона виплачується у відповідності з кількістю і якістю вкладеної праці, з врахуванням особистого трудового внеску працівника і кінцевих результатів праці підприємства;

ü вона виплачується на підставі централізованих і локальних норма, що встановлені попередньо;

ü вона виплачується в грошовій формі.

ü вона виплачується з відповідних джерел (прибутку підприємств з бюджету).

ü вона виплачується в розмірі, що не обмежується максимальним.

Таким чином, оплата праці – це будь-який заробіток, обчислений, яка правило, в грошовому виразі, який за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану роботу або надані послуги.

Оплата праці (заробітна плата) – це винагорода в грошовій або натуральній формі, яка повинна бути виплачена роботодавцем найманому працівникові за виконану ним роботу. Розмір цієї винагороди визначено трудовим договором між працівником і власником або уповноваженою ним особою.

Однак витрати підприємства, пов’язані з використанням найманої робочої сили, не обмежуються тільки виплатою заробітної плати працівникам, що перебувають у трудових відносинах з підприємством і включені до його облікового складу. З одного боку, підприємство для виконання певних робіт за потребою може залучати фізичних осіб (що не перебувають у трудових відносинах з підприємством і, відповідно, не включені до його облікового складу) й оплачувати їхню працю за договорами цивільно-правового характеру. З іншого боку, крім власне заробітної плати, працівникам можуть виплачувати різні види надбавок і доплат, премій, компенсацій тощо. Крім того, деякі види компенсаційних виплат, що фінансує держава або відповідні фонди, виплачують громадянам через підприємства, на яких вони працюють. У свою чергу, підприємство зобов’язане утримувати із заробітної плати працівників прибутковий податок і збори (внески) на пенсійне та всі види соціального страхування, а також деякі інші суми, встановлені законодавством або угодою між працівником і роботодавцем.

Отже, між підприємством і його працівниками постійно здійснюються розрахунки, більшість з яких пов’язані з оплатою праці. Як і будь-які інші господарські операції, ці розрахунки повинні бути відображені в бухгалтерському обліку.

Система оцінки заслуг – передбачає оцінювання зусиль і поведінки працівника за низкою чинників. Для кожного чинника визначається система балів, а для розрахунків оцінки встановлюються відповідні норми. Періодично розраховується показник ефективності діяльності працівника. Підсумкові результати показують відповідний рівень додаткової зарплати.

Система стимулювання конкретних обсягів продукції найуспішніше можна застосувати в тих структурах, які мають завершений виробничий цикл. Такі структури мають власний бюджет, що є пропорційним обсягу продажу продукції. Персонал відчуває прямий зв’язок між ефективністю праці та успіхом підприємства, тобто його процвітанням та прибутковістю.

Система розподілу прибутку, зумовленого зростанням продуктивності праці, проектують у такий спосіб, щоб зменшити питомі витрати через заохочування до більш високої результативності праці без підвищення постійних витрат. Ця система базується на визначенні “загального коефіцієнта”, який обчислюється як співвідношення сукупних витрат та обсягу продукції. Це співвідношення береться за базовий коефіцієнт. Використовуючи цей коефіцієнт і враховуючи обсяг продукції знаходять припустимим витрати на робочу силу. Потім ці витрати порівнюють з фактичною зарплатою.

Система преміальних виплат базується на тому, що розмір премії узгоджується з конкретними досягненнями підприємства, тобто внеском кожного працівника в загальну справу. Така система поширена в Японії. Окрім щомісячних премій працівник отримує двічі на рік (може і більше) так званий бонус.

Система колективного стимулювання використовується тоді, коли заохочення працівників через їхню участь у прибуток є можливим тільки на груповій основі.

Більш стійка зацікавленість працівників виникає у діяльності підприємств, особливо коли відбувається участь у прибутках через власність. Вона реалізується через подання працівникам акцій “своїх” підприємств.

Організація системи винагородження персоналу має спиратись на стиль управління, передбачає створення гнучких структур, методів мотивації відповідно до розвитку технічних, економічних і соціальних процесів у суспільстві в цілому та на кожному підприємстві зокрема.

Визначаючи розмір оплати праці як ціни робочої сили, необхідно враховувати єдину міру праці, критерієм якої є реальна вартість життя працівника та його сім`ї. Як ціна робочої сили заробітна плата формується на ринку праці і є зовнішньою відносно підприємства.

Як елемент ціни виробництва оплата праці має визначатися часткою у створеній підприємством вартості. При формуванні цієї частки важливо не допускати відшкодування надлишкових затрат праці і забезпечувати її підвищення тільки у зв`язку зі збільшенням кількості випущеної продукції, ефективним використанням ресурсів, зростанням продуктивності праці.

Заробітна плата є найбільш дійовим інструментом активізації людського фактору. Ефективність використання існуючого кваліфікаційного і творчого потенціалу працівників значною мірою залежить від наукової обґрунтованості застосованих на підприємстві форм і методів оплати праці, відповідності заробітку працівників їх кваліфікації, змісту виконуваної роботи, в умовах, в яких вона здійснюється.

Перехід від екстенсивних методів господарювання до інтенсивних означає підвищення ефективності виробництва, збільшення обсягів виробництва із залученням додаткових ресурсів. Матеріальне стимулювання в цих умовах застосовується здебільшого в комплексі з організаційно-технічними заходами, пов`язаними з підвищенням змістовності праці, поліпшенням її умов.

Відповідно до Закону України «Про оплату праці» заробітна плата – це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Розмір заробітної плати залежить від складності та умов виконуваної роботи, професіонально-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Як важлива соціально-економічна категорія - оплата праці в ринковій економіці має виконувати такі функції:

Ø відтворювальну - як джерела відтворення робочої сили і засобу залучення людей до праці;

Ø стимулюючу - установлення залежності рівня заробітної плати від кількості, якості і результатів праці;

Ø регулюючу - як засіб розподілу і перерозподілу кадрів по регіонах країни, галузях економіки з урахуванням ринкової кон`юнктури;

Ø соціальну - забезпечення соціальної справедливості, однакової винагороди за однакову працю.

Заробітну плату з практичної точки зору можна охарактеризувати як плату, яка надається за використання праці, або як ціну затраченої праці. Вона може набирати форм премій, гонорарів, місячних окладів тощо.

Використана література :

1) Власова В.Н. Основы предпринимательской деятельности. М.: Финансы и статистика, 1994.

2) Экономика /под ред. А.Булатова. М. БЕК, 1997.

3) Калина А.В. Організація та оплата праці в ринкових умовах. – К.: МАУП, 1998.

4) Примак Т.О. Економіка підприємства . – К.: ”Вікар”, 2002.

5) Основи економічної теорії / за ред. проф. С.В.Мочерного Т.: ”Тарнекс”, 1993.

6) Бобров В. Я. “Основи ринкової економіки” Київ “Либідь” 1995 р.