Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Влияние ставки рефинансирования Банка России на экономику Динамика ставки рефинансирования и процентной ставки по кредитам в 1992-2001 годах

Реферат: Влияние ставки рефинансирования Банка России на экономику Динамика ставки рефинансирования и процентной ставки по кредитам в 1992-2001 годах

Петербургский Государственный

Университет

Путей Сообщения

Кафедра: «Финансы, денежное обращение и кредит»

Курсовая работа на тему:

|

Санкт-Петербург

2001

Содержание:

|

I. Ставка рефинансирования………………………… |

………………………….3 |

|

1.1. Ставка рефинансирования как инструмент денежно-кредитной политики США………………… |

………………………….3 |

|

1.2. Ставка рефинансирования как инструмент денежно-кредитной политики Японии………………. |

…………………………10 |

|

1.2. Ставка рефинансирования как инструмент денежно-кредитной политики России……………….. |

………………………...12 |

|

II. Расчет реальных процентных ставок…………… |

………………………...16 |

|

2.1. Номинальные ставки рефинансирования……… |

………………………..16 |

|

2.2. Диаграмма «Динамика ставки рефинансирова- |

..………………………17 |

|

2.3. Номинальные процентные ставки……………… |

..………………………18 |

|

2.4. Диаграмма «Динамика изменений ставки рефи- |

...………………………20 |

|

2.5. Индекс потребительских цен…………………… |

.…..……………………21 |

|

2.6. Расчет реальных процентных ставок………… |

...………………………22 |

|

2.7. Диаграмма «Динамика реальных процентных ставок »………………… |

...………………………27 |

|

III. Вывод…………………………………………… |

..……………………….28 |

|

Список литературы………………………………… |

…...……………………31 |

Ставка

рефинансирования

как инструмент денежно-кредитной политики

Денежно-кредитная политика в промышленно развитых странах рассматривается как инструмент «тонкой настройки» экономической конъюнктуры, как оперативное и гибкое дополнение бюджетной политики. Сложившаяся мировая практика показывает, что через денежно-кредитную политику государство воздействует на денежную массу и процентные ставки, а они, в свою очередь – на потребительский и инвестиционный спрос.

Денежно-кредитная политика – это проводимый правительством страны курс и осуществляемые меры в области денежного обращения и кредита, направленные на обеспечение устойчивого, эффективного функционирования экономики, поддержание в надлежащем состоянии денежной системы.

Целями кредитно-денежной политики являются экономический рост, полная занятость, стабильность цен, устойчивый платежный баланс. Для достижения этих целей применяются такие инструменты денежно-кредитной политики как:

а) лимиты кредитования;

б) изменение нормы обязательных резервов;

в) операции на открытом рынке;

г) изменение ставки рефинансирования.

В соответствии с темой курсовой работы рассмотрим такой инструмент как изменение ставки рефинансирования.

Ставка рефинансирования – это процентная ставка, по которой центральный банк предоставляет кредит коммерческим банкам с целью дать им возможность кредитовать предприятия, коммерческие фирмы, предпринимателей, использовать денежные средства для закупки государственных ценных бумаг и в иных целях.

Ставка рефинансирования в США

Применительно к США ставка рефинансирования называется учетной ставкой и является одним из основных инструментов Федеральной Резервной Системы[1], с помощью которого она контролирует деятельность крупнейших финансовых учреждений и определяет национальную денежно-кредитную политику.

Учетная ставка – это процент, который финансовый институт должен платить за то, чтобы занять резервные средства у своего регионального Федерального Резервного банка. Когда эта ставка низкая, финансовые институты могут без особых затрат выполнять свои обязательства по поддержанию нормативов резервных требований, занимая деньги у ФРС (при условии, что они не боятся тщательного рассмотрения своих операций в связи с обращением к возможностям «дисконтного окна»[2], которое проводит ФРС, когда они просят о займе). Когда учетная ставка более низкая, финансовые институты будут расширять свои активы и вклады более охотно, поскольку получение дополнительных резервов им обойдется не очень дорого.

Когда учетная ставка высокая, институты более осторожно относятся к заимствованию резервов и, следовательно, они более осторожны в вопросах увеличения своих активов и открытии новых депозитов, если это требует привлечения средств ФРС.

В начале деятельности ФРС изменение учетной ставки было главным оружием, с помощью которого ФРС воздействовала на национальную денежно-кредитную политику. Изменение учетной ставки воздействовало на желание банков брать деньги в долг у ФРС, общее количество выданных ФРС кредитов и национальное денежное предложение. Однако, достаточно трудно предсказать насколько банковские заимствования через «дисконтное окно» увеличатся или уменьшатся при изменении учетной ставки. Кроме того, подобные изменения могут быть неправильно истолкованы наблюдателями за ФРС, которые верят в то, что они предсказывают изменения политики ФРС. Более того, изменения учетной ставки могут иметь большой психологический эффект.

Изменение ставки рефинансирования

(учетной ставки)

Закон о Федеральной Резервной Системе (ФРС) 1913г. уполномочил Федеральные Резервные Банки изменять по необходимости банковскую ставку рефинансирования, взимаемую с предоставляемых ими ссуд и использующуюся в качестве инструмента контроля за денежно-кредитными отношениями.

ФРС может в определенных пределах влиять на увеличение предложения денег за счет изменения ставки рефинансирования. Ставку рефинансирования ФРС устанавливает по кредитам, предоставляемым депозитным институтам через «дисконтные окна» для пополнения их резервов. Если ФРС увеличивает ставку рефинансирования, то при прочих равных условиях банки начинают привлекать меньше средств через «дисконтные окна». Поэтому при высокой ставке рефинансирования банк снизит масштабы предоставления ссуд или сократит объемы инвестиций, чтобы вернуть ФРС заимствованные средства. Рост ставки рефинансирования способствует и сокращению денежной базы, так как ФРС предоставляет меньший объем ссуд через «дисконтные окна», а банки начнут использовать свои избыточные резервы для возврата средств, заимствованных у ФРС. В результате уменьшения денежной базы и сокращения банками объемов кредитования и инвестирования предложение денег при росте процентной ставки также начнет снижаться.

Если же ФРС снизит ставку рефинансирования, то мы будем наблюдать противоположную картину. Банки будут стараться использовать благоприятную возможность, предоставляемую ФРС в качестве преимущества сезонного заимствования, которое позволяет некоторым банкам с большими сезонными колебаниями потребности в заемных средствах получать их через «дисконтные окна» ФРС. Предоставление недорогих кредитов ФРС различным заемщикам под более высокий процент дает этим банкам возможность получить больший объем прибыли. Другие банки также смогут увеличить объемы предоставления ссуд; даже если для этого им придется привлечь средства через «дисконтное окно», то сделать это при низкой ставке рефинансирования можно на выгодных условиях.

Поскольку изменение ставки рефинансирования может влиять на объемы банковских кредитов и инвестиций, то регулирование этого параметра считалось в момент учреждения ФРС основным инструментом, с помощью которого она может осуществлять свои функции. Чтобы политика каждого регионального резервного банка удовлетворяла интересам соответствующей территории, первоначально все они имели право устанавливать для депозитных институтов собственные значения процентной ставки заимствования средств через «дисконтные окна». Однако в настоящее время установление ставки рефинансирования относится исключительно к компетенции ФРС. Ее денежно-кредитная политика осуществляется главным образом посредством операций на открытом рынке, контроль над которыми возложен на Комитет по операциям на открытом рынке (FOMC). Совет управляющих ФРС может регулировать величину ставки рефинансирования, одобряя или отклоняя предложения по ее величине, выдвигаемые региональными банками. Если один из банков захочет изменить ставку рефинансирования, он не сможет сделать этого без одобрения своего решения Советом управляющих. Кроме того, если Совет управляющих сам решит изменить ставку рефинансирования, то он может отклонить предложение любого регионального банка, которое не соответствует его намерениям. Таким образом, фактическая власть в вопросе регулирования ставки рефинансирования на Западе, в частности в США, принадлежит Совету управляющих ФРС, находящемуся в Вашингтоне.

Изменение ставки рефинансирования не только влияет на готовность депозитных учреждений предоставлять ссуды, но оказывает нередко и сильное психологическое воздействие на финансовые рынки. Оценка того, как сказываются изменения ставки рефинансирования на объеме денежной массы и на величине предложения денег, не всегда возможна из-за трудности определения в новых условиях объемов заимствований банков через «дисконтные окна». Поэтому в настоящее время ФРС редко использует ставку рефинансирования в качестве инструмента своей денежно-кредитной политики. Она прибегает к ее изменению лишь в тех случаях, когда хочет оказать психологическое давление на финансовые рынки, чтобы показать им серьезность своих намерений. Таким образом, ФРС стремится обеспечить правильное понимание своих намерений всеми участниками финансовых рынков.

Результатом изменения учетной ставки часто бывают аналогичные изменения рыночной процентной ставки. Когда учетная ставка снижается, то при прочих равных условиях депозитные институты начинают занимать больше средств у ФРС и увеличивать объемы предоставления ссуд и осуществления инвестиций. Это в свою очередь приводит к увеличению предложения денег и повышению доступности кредитов. Такие тенденции усиливаются благодаря изменениям ставки по ФРФ[3] и изменениям настроений рынка, что обычно является результатом изменения учетной ставки; кроме того, эти изменения усиливают эффекты изменений процентной ставки и курсовых стоимостей ценных бумаг. Но, поскольку результаты влияния психологических факторов трудно предсказуемы, они помечены знаком вопроса (?).

|

|

|

|

Увеличение |

|

|

Повышение |

|

|

Снижение |

(а) Увеличение

(а) Увеличение

|

Снижение (?) |

||

|

|

Рост курсо-вой стоимо-сти ценных |

Влияние изменений ставки рефинансирования

на резервы и депозиты

Понижение учетной ставки (рефинансирования) способствует увеличению кредита банковской сферы у Федеральных Резервных банков. В этом случае, рассматривая балансовый отчет какого-либо Федерального Резервного банка, естественно ожидать, что на стороне активов цифры против позиции «ссуды» возрастут, причем на стороне пассивов будет отмечен аналогичный рост позиции «резервные депозиты». Т-счет 1.1 иллюстрирует воздействие на балансовые отчеты Федеральных Резервных банков и банковской системы увеличения ссуд, предоставленных Федеральными Резервными банками банкам коммерческим, на 100 000 долларов. Очевидно, что уменьшение учетной ставки влияет на банковские резервы аналогично покупкам ценных бумаг федерального правительства на открытом рынке, вызывая мультипликативное расширение депозитов. Естественно, что повышение учетных ставок вызывает к жизни противоположные явления в экономической системе, уменьшая объемы предоставления ссуд и резервных депозитов, ¾ этот процесс соответствует продаже ценных бумаг на открытом рынке.

1.1 Т-счет

ФРС Банковская система

| Активы |

Пассивы и собствен- |

Активы |

Пассивы и собствен- |

|

|

Резервные + 100000 |

|

Займы + 100 000 |

Банковская система (итоговое положение)

| Активы |

|

|

Резервы +100 000 долларов Ссуды +1 000 000 долларов |

Депозиты +1 000 000 долларов Займы у ФРС + 100 000 долларов |

Несмотря на все внешнее сходство результатов и последствий изменения учетных ставок и операций на открытом рынке, между ними существует значительное различие. Дело в том, что изменение учетных ставок, используемое как инструмент контроля за денежно-кредитными отношениями в экономической системе, - очень неточное и неконкретное средство. Не очевидно, какое понижение учетной ставки может в итоге привести к росту потребности в кредите у Федеральных Резервных банков; равным образом практически невозможно спрогнозировать величину уменьшения кредита при более высоких учетных ставках.

Банковская ставка рефинансирования

и рыночные нормы процента

Федеральные Резервные банки стремятся поддержать соответствие банковской учетной ставки (рефинансирования) нормам процента федеральных резервных фондов и курсу казначейских векселей Государственного Казначейства США путем повышения учетных ставок в период экономического роста и экспансии, и их понижения в периоды спада. Если бы банковская учетная ставка в периоды в периоды экономического роста оставалась на постоянном уровне (ведь необходимо учитывать, что в такой период времени нормы процента по другим краткосрочным ценным бумагам несомненно бы возрастали), то займы у Федеральных Резервных фондов стали бы невероятно прибыльным мероприятием. Наоборот, во время экономических спадов постоянство учетной ставки привело бы к тому, что большинство банков – на фоне общего понижения существующих норм процента – не смололо бы прибегнуть к займам у Федеральных Резервных банков, необходимых для обеспечения ликвидности.

Однако следует заметить, что изменения учетной ставки отстают от соответствующих изменений рыночных норм процента. Это означает, что рыночные нормы процента достигают максимума (соответственно – минимума) раньше банковских учетных ставок. Следовательно, можно утверждать, что практика займов у Федеральных Резервных банков, уровень банковских резервов и количество денег, находящихся в обращении, подвержены циклическим изменениям.

Политика ФРС, направленная на регулирование банковских учетных ставок, часто становится удобной мишенью для критики, поскольку процесс корректировки банковских учетных ставок менее мобилен, нежели практически мгновенная реакция рыночных норм процента. Зачастую наблюдается картина, когда в периоды экономического роста банковская учетная ставка поднимается в числе последних, а при спадах другие нормы процента понижаются намного раньше, чем учетная ставка. Это происходит по ряду причин. Во-первых, официальные лица, от которых зависит принятие конкретного решения, обычно колеблются, когда речь идет об изменении учетной ставки, опасаясь возможных негативных последствий в сферах не банковских, но политических. Кроме того, предсказание норм процента в будущем – дело малоблагодарное и ему не хватает необходимой точности. Поэтому официальные лица обычно избегают вносить немедленные изменения в действующие учетные ставки при временном изменении курса рыночных норм процента.

Подобная тенденция изменения учетных ставок приводит к тому, что в периоды экономического роста и экспансии общий объем займов у Федеральных Резервных банков возрастает, соответственно уменьшаясь в периоды застоя и экономического спада. Таким образом, практика займов у Федеральных Резервных банков подвержена циклическим изменениям, поскольку зависит от дифференциации между краткосрочными рыночными процентными ставками и банковской учетной ставкой. Поскольку для банковской практики вполне обычно последующее вложение средств, полученных в виде ссуд, займы коммерческих банков в ФРС увеличиваются, когда учетная ставка низка относительно нормы прибыли по кредиту и ценным бумагам, и уменьшаются, когда учетная ставка относительно высока. Кроме того, коммерческие банки могут прибегать к займам на рынке федеральных резервных фондов у других банков, либо путем дисконтирования у ФРС. Если нормы процента по ФРФ повышаются относительно банковских учетных ставок, коммерческие банки предпочитают обратиться в Федеральные Резервные банки. Соответственно наблюдается обратный процесс при понижении норм процента по ФРФ относительно учетных ставок.

В периоды экономического роста и экспансии рыночные нормы процента растут относительно учетных ставок, что привлекает коммерческие банки к увеличению объема займов у ФРС. Это приводит к тому, что ФРС пересматривает и повышает учетную ставку. Это в какой то степени уменьшает количество займов, однако этот процесс не способен полностью компенсировать отставание учетной ставки от рыночных норм процента. Аналогично в периоды экономического спада рыночные нормы процента понижаются быстрее учетных ставок, что сокращает объем займов у ФРС, затем банковская учетная ставка уменьшается, однако эта мера редко приводит к компенсации отставания учетной ставки от остальных норм процента.

Ставка рефинансирования в Японии

Основным проводником кредитно-денежной политики в Японии является Банк Японии. Функционирование этого банка, созданного в 1882 г., регулируется специальным законом. Согласно ст. 1 этого закона, "целями деятельности Банка Японии являются регулирование денежного обращения, координация кредитно-денежной сферы, а также поддержка и развитие кредитных институтов в соответствии с государственной политикой и во имя обеспечения условий для подобающей реализации экономического потенциала страны". Хотя по своему статусу Банк Японии не административный орган, а акционерная компания, 55% капитала которой принадлежат правительству, по ст.2 закона деятельность Банка Японии направлена исключительно на "достижение государственных целей". Тем не менее определенная автономность банка делает его юридически менее зависимым от правительственных органов и политического руководства страны.

Оперативная самостоятельность, делегированная Банку Японии, а также имеющаяся у него возможность оказывать большое влияние на определение приоритетов кредитно-денежной политики делают его главным "приходным ремнем" и архитектором конкретных форм кредитно-денежной политики, а во-вторых, существенным звеном в выработке стратегии последней. Для реализации этой политики у Банка Японии имеется целый набор средств, методов и инструментов воздействия на процессы, протекающие в сфере финансирования экономики и на рынке ссудного капитала.

В западной экономической литературе, посвященной средствам кредитно-денежной политики центральных банков , выделяются три основных таких средства: во-первых, изменение учетной ставки процента, во-вторых, операции на открытом рынке ценных бумаг, в-третьих, изменение обязательных норм банковских резервов. Однако для Банка Японии в течение нескольких десятилетий послевоенного экономического развития страны указанные средства имели весьма малое значение. Причина этого — в тех особенностях финансирования экономики и функционировании рынка ссудного капитала, которые резко отличали Японию от "стандартных моделей", рассматриваемых в учебных пособиях по кредитно-денежной политике.

Важнейшее место в экономике из-за явления перекредитования занимает рынок кредитов Банка Японии. В США главное назначение кредитов центральных банков – помощь тем коммерческим банкам, у которых временно наблюдается острая нехватка ликвидности или которым угрожает неплатежеспособность. Соответственно и процентная ставка по этим кредитам в нормальные годы слегка превышает процентную ставку на рынке краткосрочных капиталов, являясь «штрафной ставкой». В Японии же учетная ставка процента, по которой предоставляются кредиты Банка Японии, намного ниже ставки процента по краткосрочным межбанковским ссудам. Соответственно и займы у Банка Японии для коммерческих банков являются не чрезвычайным средством, прибегать к которому необходимо лишь в крайних случаях, а самым выгодным способом привлечения ликвидных ресурсов, подчас даже более выгодным, чем депозиты населения. Искусственная заниженность официальной учетной ставки процента служила в Японии краеугольным камнем политики всемерного занижения процентных ставок на всем рынке ссудных капиталов.

Как отмечалось выше, учетная ставка процента в Японии была занижена по сравнению с другими ставками, особенно ставками на рынке краткосрочных капиталов , а основные ставки на рынке банковского кредитования жестко регулировались. Поэтому изменение учетной ставки процента само по себе не могло воздействовать на цену кредита на финансовом рынке в целом и тем самым служить средством кредитно-денежной политики. На протяжении длительного периода открытого рынка ценных бумаг практически не существовало, поэтому и операции на нем были невозможны. Наконец, явление перекредитования не позволяло по-настоящему эффективно маневрировать с помощью изменения нормы банковских резервов.

Вместо всех этих средств главную роль в мероприятиях Банка Японии играло количественное рационирование кредита . Сознательно занижаемый в большинстве секторов рынка ссудных капиталов уровень ставки процента приводил Банк Японии к необходимости использования внеэкономических мер регулирования спроса и предложения ссудного капитала. Как пишет известный японский исследователь X. Конно, в Японии "рынок ссудных капиталов, по существу, находился в состоянии перманентного неравновесия... спрос корпораций на заемные средства превышал их предложение со стороны банков, а в отношениях банков с Банком Японии спрос на кредиты последнего также постоянно превышал их предложение. В этих условиях вместо процентной ставки функции распределения потоков капиталов осуществляло рационирование кредитов. Таким рационированием являлись контроль за размерами кредитов Банка Японии и система „руководства кредитной экспансией", которые эффективно выполняли регулирующие функции в кредитно-денежной сфере вместо операций на открытом рынке, практикуемых Федеральной резервной системой в США"

Суть основного метода рационирования кредита, традиционно применявшегося Банком Японии, "руководства кредитной экспансией", заключалась не в рационировании им размеров предоставления своего собственного кредита городским банкам, являющегося источником ликвидных ресурсов для последних, а в "моральном воздействии" на них с тем, чтобы уменьшить размеры их кредитной экспансии, вынудить их пересмотреть в. сторону сокращения масштабов активных операций планы на ближайшее будущее

В настоящее время в связи с ослаблением в целом роли перекредитования как источника средств для финансирования экономики функция рынка кредитов Банка Японии как источника ликвидности для банковской сферы в известной степени стала достоянием прошлого. Отражая это изменение, учетная ставка процента также стала определяться более гибко, с учетом рыночной ситуации. По мере развития процесса либерализации на рынке ссудных капиталов тенденция к падению роли кредитов Банка Японии и к увеличению гибкости учетной ставки процента будет становиться все сильнее.

Сделаны существенные шаги в направлении повышения роли изменения процентных ставок, в том числе официальной учетной ставки процента. Изменение учетной ставки практиковалось Банком Японии на протяжении всего послевоенного периода, но до 73 года оно лишь выполняло функции индикатора направления политики Банка Японии, так как, даже повышаясь, эта ставка оставалась самой низкой по кредитам в японской экономике.

Полная либерализация процента на рынке краткосрочных капиталов, значительная либерализация на рынке ценных бумаг и на рынке депозитов и другие изменения последних лет свидетельствуют о постепенном переходе Банка Японии к более активному использованию воздействия учетной ставки процента на ситуацию, складывающуюся на финансовом рынке.

Ставка рефинансирования

как инструмент кредитно-денежной политики России

Основным проводником денежно-кредитного регулирования российской экономики, являющейся составной частью экономической политики правительства является Банк России. Главными целями этой политики служат достижение стабильного экономического роста, снижение безработицы и инфляции, выравнивание платежного баланса. Общее состояние экономики в большой мере зависит от состояния денежно-кредитной сферы.

В основе денежно-кредитного регулирования, осуществляемого Банком России, лежит принцип количественных ограничений на прирост денежной массы. С 1996 года приоритеты политики в денежно-кредитной сфере сместились в направлении увеличения реального предложения денег в экономике при дальнейшем снижении среднемесячных темпов инфляции.

Государственное регулирование денежно-кредитной сферы может быть успешным лишь в том случае, если государство через Центральный банк способно воздействовать на масштабы и характер операций коммерческих банков. Методы этого воздействия разнообразны, наиболее распространенными из них являются:

· изменение ставки учетного процента или официальной ставки рефинансирования Центрального банка;

· изменение нормы обязательных резервов банков;

· операции на открытом рынке, то есть операции по купле-продаже векселей, государственных облигаций и других ценных бумаг;

· регламентация экономических нормативов для банков

Учетная политика Банка России

Ведущим методом регулирования является учетная политика – изменение ставки учетного процента или официальной ставки рефинансирования Центрального банка.

Ставка, по которой центральный банк предоставляет ссуды коммерческим банкам и переучитывает их векселя, называется официальной ставкой рефинансирования.

Термин "рефинансирование" означает получение денежных средств кредитными учреждениями от Центрального банка. Центральный банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило, векселя).

Векселя переучитываются по ставке редисконтирования. Эту ставку называют также официальной дисконтной ставкой, обычно она отличается от ставки по кредитам (рефинансирования) на незначительную величину в меньшую сторону (в Европе 0.5-2 процентных пункта). Центральный банк покупает долговое обязательство по более низкой цене, чем коммерческий банк.

Рефинансирование Банком России коммерческих банков в настоящее время осуществляется путем предоставления внутридневных кредитов, кредитов “овернайт ”, а также ломбардных кредитов в соответствии с положениями Банка России от 13.03.96 №36 “О порядке предоставления Банком России ломбардного кредита банкам ” (с учетом изменений и дополнений) и от 6.03.98 №19 П “О порядке предоставления Банком России кредитов банкам, обеспеченных залогом государственных ценных бумаг ” (с учетом изменений и дополнений).

Ставка рефинансирования и резервная норма

Операция учета заключается в покупке банком денежных долговых обязательств до срока наступления платежа, при котором происходит перенос на банк прав кредитора. Учетом или дисконтом векселя называется операция, в которой банк, принимая от предъявителя вексель, выдает предъявителю сумму этого векселя до срока платежа, удерживая в свою пользу проценты от суммы векселя за время, оставшееся до срока платежа.

Коммерческие банки могут переучесть или перезаложить учтенные или прокредитованные ими векселя в Центральном банке. Покупка векселей у коммерческих банков называется переучетом, т.к. при этом происходит вторичный учет, вторичная покупка векселей, которые коммерческие банки купили у своих клиентов. Установление ставки по переучету и ставки ломбардного кредита под залог ценных бумаг называется определением размеров рефинансирования коммерческих банков.

Центральный банк может ограничивать операции по переучету и перезалогу векселей, регулируя их масштабы по своему усмотрению, повышая или понижая ставку рефинансирования, переучитывая или рефинансируя векселя лишь в некоторых случаях, либо, наоборот, без ограничений, в зависимости от хозяйственной конъюнктуры.

Система управления процентными ставками в условиях рынка соответственно базируется на рыночном механизме формирования банковского процента, гибко отражающего динамику спроса и предложения на банковский капитал.

Конкретные частные дисконты и ломбардные проценты определяются исходя из:

· класса клиентов (для государственного сектора экономики его уровень ниже, чем для кооперативного и частного);

· сроков векселей (изменение уровня процента должно быть прямо пропорционально сроку векселей; по краткосрочным векселям учетная и ссудная ставка ниже);

· индивидуальных показателей финансового состояния векселедателей.

Таким образом, основные направления функционирования и развития рынка векселей определяются Центральным банком и реализуются посредством осуществления определенной учетной политики и политики рефинансирования. Учетная политика является основой денежно-кредитного регулирования и управления деятельностью коммерческих банков и включает в себя как прямые ограничения учета и переучета векселей, так и определение пределов процентной ставки по переучету векселей. Политика рефинансирования, касающаяся операций коммерческих банков с векселями, осуществляется посредством регулирования величины процентной ставки по ссудам под залог векселей, а также количественных и качественных ограничений в отношении размеров и видов веселей, под залог которых Центральный банк может предоставлять кредит коммерческим банкам. В зависимости от приоритетов экономического развития Центральный банк, изменяя условия дисконта и ломбарда, а также уровень учетной и ломбардной ставки, воздействует на спрос и предложение на рынке ценных бумаг, регулирует степень кредитоспособности и ликвидности коммерческих банков, а также объем денежной массы в стране.

Если Центральный банк считает необходимым проводить жесткую учетную политику, то он увеличивает ставку рефинансирования и ломбардную ставку, ужесточает условия переучета и перезалога векселей. Это может быть выражено в повышении требований к качеству векселей, установлении ограничений в отношении контингента переучета и перезалога, введением лимитов. Например, запрещение учета и ломбарда векселей неперспективных отраслей.

Стимулирование конъюнктуры достигается мерами, противоположными вышеизложенным. Можно способствовать развитию приоритетных сфер экономики, предоставляя право первоочередного учета векселей этих отраслей и снижения для них ставки рефинансирования.

Изменение ставки рефинансирования

В случае повышения Центральным банком ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. Т.е. изменение ставки рефинансирования прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежно-кредитной политики центрального банка. Например, повышение официальной ставки рефинансирования в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, поскольку происходит удорожание кредита, и наоборот.

Мы видим, что изменение официальной процентной ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности коммерческих банков получить кредит в Центральном банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям.

Также изменение официальной ставки рефинансирования Центрального банка означает переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые корректировки в свою деятельность.

Недостатком использования рефинансирования при проведении денежно-кредитной политики является то, что этот метод затрагивает лишь коммерческие банки. Если рефинансирование используется мало или осуществляется не в Центральном банке, то указанный метод почти полностью теряет свою эффективность.

Помимо установления официальных ставок рефинансирования и редисконтирования Центральный банк устанавливает процентную ставку по ломбардным кредитам, т.е. кредитам, выдаваемым под какой-либо залог, в качестве которого выступают обычно ценные бумаги. Следует учесть, что в залог могут быть приняты только те ценные бумаги, качество которых не вызывает сомнения. "В практике зарубежных банков в качестве таких ценных бумаг используются обращающиеся государственные ценные бумаги, первоклассные торговые векселя и банковские акцепты (их стоимость должна быть выражена в национальной валюте, а срок погашения - не более трех месяцев), а также некоторые другие виды долговых обязательств, определяемые центральными банками".

До недавнего времени величина ставки рефинансирования составляла 28% (10 июля 2000г.)[4] годовых по кредитам рефинансирования любой срочности. В данный момент эта ставка снижена до 25%.

Итак, становится очевидным, что учетная политика является ведущим методом регулирования денежно-кредитной политики. Повышая или понижая официальную ставку рефинансирования ,Центральный банк оказывает воздействие на возможности коммерческих банков и их клиентов в получении кредита, что в свою очередь влияет на экономический рост, денежную массу, уровень рыночного процента. Изменение ставки рефинансирования, вызывая соответствующее изменение рыночного процента, отражается на состоянии платежного баланса и валютного курса. Повышение ставки способствует привлечению в страну иностранного краткосрочного капитала, а в итоге активизируется платежный баланс, увеличивается предложение иностранной валюты, соответственно снижается курс иностранной и повышается курс национальной валюты. Снижение ставки приводит к противоположным результатам.

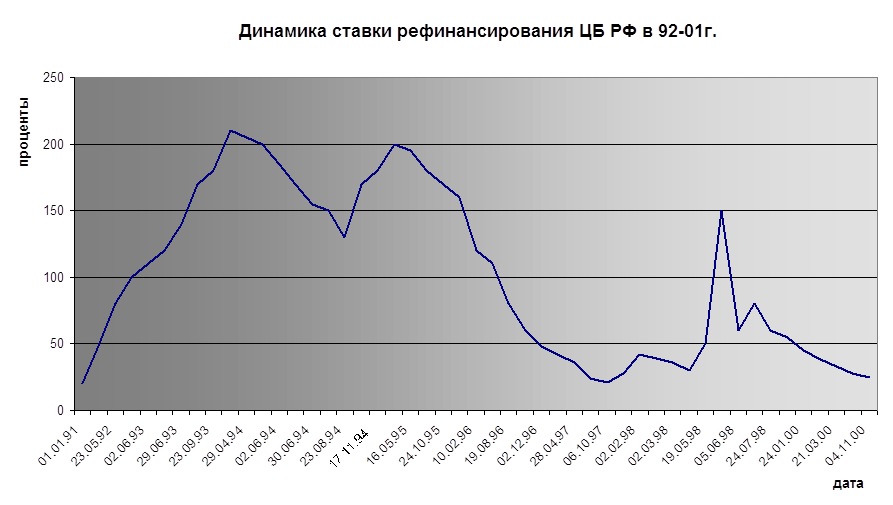

2.1. НОМИНАЛЬНЫЕ СТАВКИ РЕФИНАНСИРОВАНИЯ

Таблица 1.

Динамика ставки рефинансирования

|

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

| Январь | 20 | 80 | 210 | 197 | 160 | 48 | 28 | 60 | 52 | 25 |

| Февраль | 20 | 80 | 210 | 200 | 133 | 42 | 41 | 60 | 45 | 25 |

| Март | 20 | 81 | 210 | 200 | 120 | 42 | 33 | 60 | 38 | 25 |

| Апрель | 41 | 100 | 210 | 200 | 120 | 42 | 30 | 60 | 33 | 25 |

| Май | 56 | 100 | 203 | 197 | 120 | 36 | 55 | 60 | 33 | 25 |

| Июнь | 80 | 110 | 180 | 190 | 120 | 30 | 73 | 55 | 33 | 25 |

| Июль | 80 | 156 | 170 | 180 | 117 | 24 | 80 | 55 | 28 | 25 |

| Август | 80 | 170 | 150 | 180 | 97 | 24 | 60 | 55 | 28 | 25 |

| Сентябрь | 80 | 173 | 130 | 180 | 80 | 24 | 60 | 55 | 28 | 25 |

| Октябрь | 80 | 196 | 170 | 178 | 73 | 21 | 60 | 55 | 28 | 25 |

| Ноябрь | 80 | 210 | 180 | 170 | 60 | 28 | 60 | 55 | 25 | 25 |

| Декабрь | 80 | 210 | 180 | 160 | 48 | 28 | 60 | 55 | 25 |

Данные, приведенные в таблице 1 взяты с сервера Центрального банка России

В соответствии с данными приведенными в таблице 1 «Изменение ставки рефинансирования ЦБ РФ» построен график-диаграмма №1.

2.3. НОМИНАЛЬНЫЕ ПРОЦЕНТНЫЕ СТАВКИ

Динамика межбанковской процентной ставки

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

| Январь | 184 | 262,9 | 80,2 | 29,1 | 29,4 | - | - | 8,1 |

| Февраль | 205 | 236 | 52,2 | 25,4 | 26,4 | 33,4 | - | - |

| Март | 191 | 184,9 | 67,5 | 29,3 | 22,2 | 30,7 | 17,2 | 11,8 |

| Апрель | 149 | 149,2 | 69,2 | 31,3 | 25,0 | 27,4 | 14,9 | 13,1 |

| Май | 125,5 | 114,1 | 107,9 | 23,2 | 43,9 | 20,2 | 11,4 | 12,4 |

| Июнь | 123,4 | 65,9 | 110,7 | 18,7 | 51,3 | 16,0 | 13,1 | 13,4 |

| Июль | 140,3 | 82,6 | 64,3 | 17,2 | 58 | - | 12,9 | 13,8 |

| Август | 120,6 | 104,5 | 50,2 | 17,6 | 84,2 | - | 10 | 14 |

| Сентябрь | 121,3 | 104,7 | 46,2 | 18,3 | - | - | 10,6 | 12,3 |

| Октябрь | 201,9 | 91,1 | 39,5 | 18,3 | - | - | 11,3 | - |

| Ноябрь | - | 88,5 | 35,5 | 20,7 | - | - | 12,2 | - |

| Декабрь | - | 104,1 | 33,6 | 32 | - | - | 12,8 | - |

Динамика ГКО

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | |

| Январь | 166,0 | 222,9 | 31,1 | 21,1 | 24,1 | 28,1 | 11,8 | 5,4 |

| Февраль | 170,8 | 120,5 | 29,3 | 25,8 | 30,3 | 20,4 | 11,3 | 12,1 |

| Март | 165,5 | 123,7 | 67,9 | 32,4 | 25,9 | 20,7 | 6,5 | 8,3 |

| Апрель | 88,7 | 101,3 | 36,5 | 28,2 | 29,5 | 15,2 | 11,1 | 9 |

| Май | 96,3 | 62,9 | 30,5 | 14,8 | 47,6 | 7,1 | 7,6 | 6,9 |

| Июнь | 65,9 | 66 | 63,9 | 13,1 | 56,1 | 8,4 | 5,1 | 13,2 |

| Июль | 89,8 | 113 | 44,7 | 14,3 | 58,8 | 9 | 3,4 | 6,2 |

| Август | 75,1 | 104 | 31,5 | 16,2 | 45,3 | 9,3 | 4,6 | 7,3 |

| Сентябрь | 92 | 65 | 38,6 | 15,6 | 139,7 | 18,2 | 3,3 | 8,1 |

| Октябрь | 131,6 | 33,4 | 29,4 | 18,2 | 84,9 | 16,1 | 5,2 | |

| Ноябрь | - | 32,8 | 26,7 | 20,5 | 36,7 | 13,2 | 8,5 | |

| Декабрь | - | 52,3 | 26,4 | 28,4 | 27,8 | 11,8 | 7,3 |

Динамика депозитной ставки

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

| Январь | 214,4 | 84 | 54 | 30,2 | 11,6 | 24,2 | 13,4 | 4,1 |

| Февраль | 214 | 96 | 54 | 26,8 | 12,2 | 22,8 | 7,9 | 4,7 |

| Март | 209,5 | 96 | 38,4 | 18,3 | 11,2 | 18,9 | 7,6 | 4,5 |

| Апрель | 200 | 96 | 38,4 | 18 | 11 | 14,6 | 5,4 | 4,3 |

| Май | 179,9 | 84 | 48 | 17,3 | 12,9 | 14,7 | 7,3 | 5,4 |

| Июнь | 150,9 | 66 | 48 | 17,1 | 14 | 11 | 7,2 | 4,7 |

| Июль | 135 | 60 | 48 | 16,6 | 15,1 | 12,6 | 6,4 | 4,2 |

| Август | 120,3 | 54 | 48 | 15,4 | 17,5 | 8,8 | 5,1 | 5,3 |

| Сентябрь | 120,5 | 54 | 48 | 10,3 | 23,8 | 9,7 | 4,6 | |

| Октябрь | 148,5 | 54 | 48 | 9,5 | 27,3 | 9 | 4,4 | |

| Ноябрь | - | 54 | 30 | 9,9 | 22,3 | 9,4 | 4,6 | |

| Декабрь | - | 54 | 30 | 11,8 | 25,7 | 8,5 | 4,2 |

Динамика ставки по кредитам

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

| Январь | 229,8 | 164,4 | 119 | 44,2 | 29,8 | 45,5 | 34 | 18,6 |

| Февраль | 220,7 | 179,7 | 108 | 46,1 | 30,4 | 44,1 | 31,3 | 19,1 |

| Март | 213,3 | 175,2 | 105 | 41,6 | 38,3 | 45,7 | 29,8 | 18,8 |

| Апрель | 210,4 | 173,9 | 105 | 32,5 | 38,8 | 43,8 | 29,2 | 17,5 |

| Май | 190,1 | 172,5 | 104,4 | 34 | 40,4 | 43,5 | 25,5 | 18,1 |

| Июнь | 174,9 | 148,9 | 105,4 | 28,6 | 48 | 32,2 | 23 | 18 |

| Июль | 152,2 | 140,9 | 94,3 | 28,8 | 44,9 | 38,9 | 22,7 | 18,6 |

| Август | 129,3 | 130,2 | 83 | 28,3 | 48,6 | 38,5 | 20,9 | 18,1 |

| Сентябрь | 120,6 | 115,3 | 94,7 | 24,8 | 46,8 | 37,8 | 20,5 | |

| Октябрь | - | 123,1 | 65 | 24 | 49 | 37 | 20 | |

| Ноябрь | 126,2 | 61,3 | 23 | 44,8 | 38,3 | 18,1 | ||

| Декабрь | 118,8 | 51,6 | 28,6 | 41,7 | 31,3 | 18,2 |

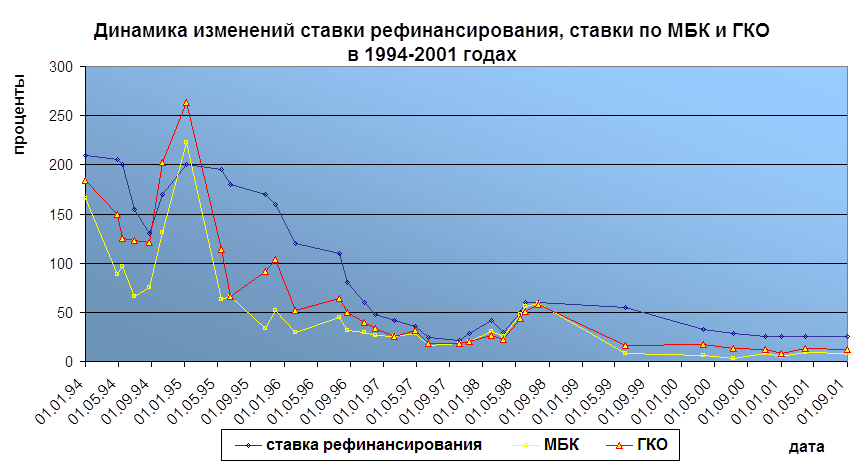

2.4.

На представленном рисунке приведено графическое изображение изменений ставок рефинансирования, ставок по МБК и ГКО в период с 1994 по 2001 год. Можно заметить, что изменения ставки рефинансирования отстают от соответствующих изменений других процентных ставок.

2.5. Индекс потребительских цен % к предыдущему периоду[5]

График. Индекс потребительских цен % к предыдущему периоду

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | |

| Январь | 345.0 | 126.0 | 118.0 | 117.8 | 104.1 | 102.3 | 101.5 | 108.5 | 102.3 | 102.8 |

| Февраль | 138.0 | 125.0 | 111.0 | 111.0 | 102.8 | 101.5 | 100.9 | 104.1 | 101.0 | 102.3 |

| Март | 130.0 | 120.0 | 107.0 | 108.9 | 102.8 | 101.4 | 100.6 | 102.8 | 100.6 | 101.9 |

| Апрель | 122.0 | 119.0 | 108.0 | 108.5 | 102.2 | 101.0 | 100.4 | 103.0 | 100.9 | 101.8 |

| Май | 112.0 | 118.0 | 107.0 | 107.9 | 101.6 | 100.9 | 100.5 | 102.2 | 101.8 | 101.8 |

| Июнь | 119.0 | 120.0 | 106.0 | 106.7 | 101.2 | 101.1 | 100.1 | 101.9 | 102.6 | 101.6 |

| Июль | 111.0 | 122.0 | 105.0 | 105.4 | 100.7 | 100.9 | 100.2 | 102.8 | 101.8 | 100.5 |

| Август | 109.0 | 126.0 | 105.0 | 104.6 | 99.80 | 99.90 | 103.7 | 101.2 | 101.0 | 100.0 |

| Сентябрь | 112.0 | 123.0 | 108.0 | 104.5 | 100.3 | 99.70 | 138.4 | 101.5 | 101.3 | 100.6 |

| Октябрь | 123.0 | 120.0 | 115.0 | 104.7 | 101.2 | 100.2 | 104.5 | 101.4 | 102.1 | 101.1 |

| Ноябрь | 126.0 | 116.0 | 115.0 | 104.5 | 101.9 | 100.6 | 105.7 | 101.2 | 101.5 | |

| Декабрь | 125.0 | 113.0 | 116.0 | 103.2 | 101.4 | 101.0 | 111.6 | 101.3 | 101.6 |

2.6. РАСЧЕТ РЕАЛЬНЫХ ПРОЦЕНТНЫХ СТАВОК

В данной курсовой работе необходимо рассчитать реальные процентные ставки (ставку рефинансирования и ставку по межбанковским кредитам). Расчет производится по формуле, приведенной ниже.

![]() r

= R-i , где

i – темп прироста инфляции

r

= R-i , где

i – темп прироста инфляции

1+i 1+i – рост инфляции

Так как в исходных данных дан индекс потребительских цен (ИПЦ) в % к предыдущему месяцу, то для расчета реальных процентных ставок надо рассчитать ИПЦ в год (рост инфляции). Для этого рост инфляции делится на сто и возводится в 12 степень. Полученные значения темпа прироста приведены в приложении 1.

В качестве примера рассчитаем темп прироста для значений 1994 года. В январе 1994 темп роста ИПЦ составил 118%

(118/100)12 – 1 =628,76

Следовательно, темп роста составил 728,76

Теперь стало возможным рассчитать реальные процентные ставки (т.к. межбанковская ставка дана только с 1994 года, то для того чтобы сравнить реальную ставку рефинансирования с реальной межбанковской ставкой нужно рассчитать их, начиная с этого года).

Тогда реальная процентная ставка рефинансирования в январе 1994 года имела значение:

![]() 210-628,76 *100 = -57%

210-628,76 *100 = -57%

728,76

А реальная межбанковская ставка составила:

![]() 166-628,76 *100 = -63%

166-628,76 *100 = -63%

728,76

Февраль: (210-249,85/349,85)*100 = -11% -ставка рефинансирования

(170,8-249,85/349,85)*100 = -22% - межбанковская ставка

Март: (210-125,22/225,22)*100 = 37% - ставка рефинансирования

(165,5-125,22/225,22)*100 = 18% - межбанковская ставка

Апрель: (210-151,82/251,82)*100 = 23% -ставка рефинансирования

(88,7-151,82/251,82)*100 = -25% - межбанковская ставка

Май: (202-125,22/225,22)*100 = 34% -ставка рефинансирования

(96,3-125,22/225,22)*100 = -12% - межбанковская ставка

Июнь: (180-101,22/201,22)*100 = 39% -ставка рефинансирования

(65,9-101,22/201,22)*100 = -17% - межбанковская ставка

Июль: (155-79,59/179,59)*100 = 42% -ставка рефинансирования

(89,7-79,59/179,59)*100= 6% - межбанковская ставка

Август: (144-79,59/179,59)*100 = 36% -ставка рефинансирования

(75,1-79,59/179,59)*100 = -0,3% - межбанковская ставка

Сентябрь: (130-151,82/251,82)*100 = -8% -ставка рефинансирования

(92-151,82/251,82)*100 = -23% - межбанковская ставка

Октябрь: (155-435,03/535,03)*100 = -52% -ставка рефинансирования

(131,6-435,03/535,03)*100 = -57% - межбанковская ставка

Ноябрь: (175-435,03/535,03)*100 = -49% -ставка рефинансирования

Декабрь: (180-493,6/593,6)*100 = -53% -ставка рефинансирования

Остальные значения реальных процентных ставок приведены в таблицах №3 «Реальная ставка рефинансирования» и №4 «Реальная межбанковская ставка»

Таблица 2

Индекс потребительских цен в годовом исчислении (темп прироста)

|

месяц |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

январь |

284334126,6 | 1501,2 | 628,8 | 614,1 | 62,0 | 31,4 | 19,6 | 166,2 | 31,4 | 39,3 |

|

февраль |

4670,3 | 1355,2 | 249,8 | 249,8 | 39,3 | 19,6 | 11,4 | 62,0 | 12,7 | 31,4 |

|

март |

2229,8 | 791,6 | 125,2 | 178,2 | 39,3 | 18,2 | 7,4 | 39,3 | 7,4 | 25,3 |

|

апрель |

987,2 | 706,4 | 151,8 | 166,2 | 29,8 | 12,7 | 4,9 | 42,6 | 11,4 | 23,9 |

|

май |

289,6 | 628,8 | 125,2 | 149,0 | 21,0 | 11,4 | 6,2 | 29,8 | 23,9 | 23,9 |

|

июнь |

706,4 | 791,6 | 101,2 | 117,8 | 15,4 | 14,0 | 1,2 | 25,3 | 36,1 | 21,0 |

|

июль |

249,8 | 987,2 | 79,6 | 88,0 | 8,7 | 11,4 | 2,4 | 39,3 | 23,9 | 6,2 |

|

август |

181,3 | 1501,2 | 79,6 | 71,5 | -2,4 | -1,2 | 54,6 | 15,4 | 12,7 | 0,0 |

|

сентябрь |

289,6 | 1099,1 | 151,8 | 69,6 | 3,7 | -3,5 | 4838,9 | 19,6 | 16,8 | 7,4 |

|

октябрь |

1099,1 | 791,6 | 435,0 | 73,5 | 15,4 | 2,4 | 69,6 | 18,2 | 28,3 | 14,0 |

|

ноябрь |

1501,2 | 493,6 | 435,0 | 69,6 | 25,3 | 7,4 | 94,5 | 15,4 | 19,6 | |

|

декабрь |

1355,2 | 333,5 | 493,6 | 45,9 | 18,2 | 18,2 | 273,2 | 16,8 | 21,0 |

Таблица 3

Реальная ставка рефинансирования

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

| Январь | -58 | 61 | 13 | 7 | -40 | 16 | -10 |

| Февраль | -14 | 67 | 19 | 27 | -1 | 29 | -5 |

| Март | 8 | 58 | 20 | 24 | 15 | 28 | 0 |

| Апрель | 13 | 69 | 26 | 29 | 12 | 19 | 1 |

| Май | 19 | 82 | 22 | 46 | 23 | 7 | 1 |

| Июнь | 33 | 91 | 14 | 71 | 24 | -3 | 3 |

| Июль | 49 | 100 | 11 | 76 | 11 | 4 | 18 |

| Август | 63 | 102 | 25 | 3 | 34 | 12 | 25 |

| Сентябрь | 65 | 74 | 29 | -97 | 30 | 9 | 16 |

| Октябрь | 60 | 50 | 18 | -6 | 31 | 0 | 10 |

| Ноябрь | 59 | 28 | 19 | -18 | 34 | 5 | |

| Декабрь | 78 | 25 | 8 | -57 | 33 | 3 |

Таблица 4

Реальная межбанковская ставка

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | |

| Январь | -55 | -19 | -8 | 4 | -52 | -15 | -24 |

| Февраль | -37 | -7 | 5 | 17 | -26 | -1 | -15 |

| Март | -20 | 21 | 12 | 17 | -13 | -1 | -14 |

| Апрель | -24 | 5 | 14 | 23 | -19 | 0 | -12 |

| Май | -35 | 8 | 3 | 34 | -18 | -13 | -14 |

| Июнь | -24 | 42 | -1 | 54 | -14 | -27 | -6 |

| Июль | 13 | 33 | 3 | 55 | -22 | -18 | 0 |

| Август | 19 | 35 | 18 | -6 | -5 | -6 | 7 |

| Сентябрь | -13 | 34 | 20 | -95 | -1 | -11 | 1 |

| Октябрь | -23 | 12 | 15 | 9 | -2 | -19 | |

| Ноябрь | -22 | 1 | 12 | -30 | -2 | -9 | |

| Декабрь | 4 | 7 | 9 | -66 | -4 | -11 |

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

| Январь | -58 | 61 | 13 | 7 | -40 | 16 | -10 |

| Февраль | -14 | 67 | 19 | 27 | -1 | 29 | -5 |

| Март | 8 | 58 | 20 | 24 | 15 | 28 | 0 |

| Апрель | 13 | 69 | 26 | 29 | 12 | 19 | 1 |

| Май | 19 | 82 | 22 | 46 | 23 | 7 | 1 |

| Июнь | 33 | 91 | 14 | 71 | 24 | -3 | 3 |

| Июль | 49 | 100 | 11 | 76 | 11 | 4 | 18 |

| Август | 63 | 102 | 25 | 3 | 34 | 12 | 25 |

| Сентябрь | 65 | 74 | 29 | -97 | 30 | 9 | 16 |

| Октябрь | 60 | 50 | 18 | -6 | 31 | 0 | 10 |

| Ноябрь | 59 | 28 | 19 | -18 | 34 | 5 | |

| Декабрь | 78 | 25 | 8 | -57 | 33 | 3 |

Таблица 5

Реальная ставка по кредитам

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

| Январь | -63 | 35 | 10 | 9 | -45 | 2 | -15 |

| Февраль | -20 | 49 | 22 | 17 | -11 | 17 | -9 |

| Март | -1 | 47 | 20 | 29 | 5 | 21 | -5 |

| Апрель | 3 | 58 | 18 | 32 | 1 | 16 | -5 |

| Май | 9 | 69 | 20 | 32 | 11 | 1 | -5 |

| Июнь | 14 | 78 | 13 | 46 | 5 | -12 | -2 |

| Июль | 28 | 79 | 16 | 41 | 0 | -1 | 12 |

| Август | 34 | 87 | 30 | -4 | 20 | 6 | 18 |

| Сентябрь | 27 | 88 | 29 | -97 | 15 | -3 | |

| Октябрь | 29 | 43 | 21 | -12 | 16 | -7 | |

| Ноябрь | 33 | 29 | 14 | -26 | 20 | -1 | |

| Декабрь | 50 | 28 | 9 | -62 | 12 | -2 |

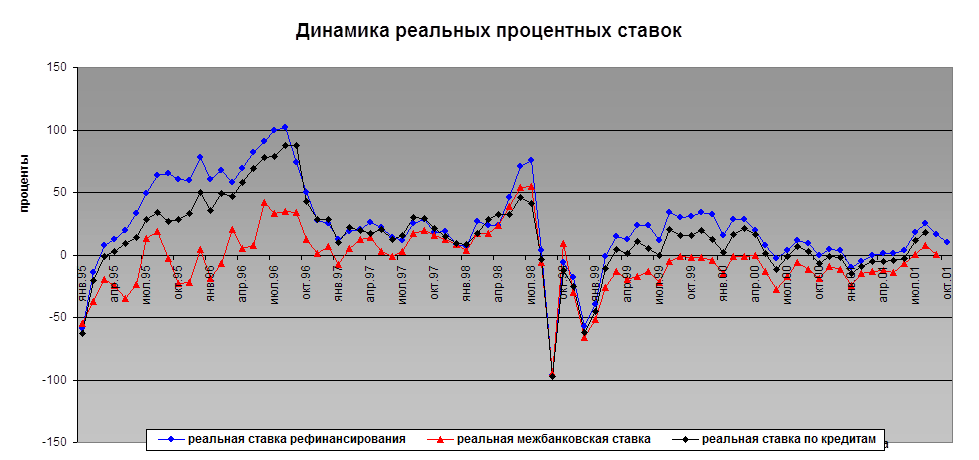

На основании рассчитанных реальных процентных ставок построен график-диаграмма № 4, отражающий изменение реальных процентных ставок во времени.

2.7. На представленном ниже графике показаны изменения реальной ставки рефинансирования, межбанковской ставки и ставки по кредитам.

График №4

Вывод:

С 1992 года денежно-кредитная политика Банка России направлена на достижение финансовой стабилизации, в первую очередь, снижение темпов инфляции, укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны, создание условий для осуществления позитивных структурных сдвигов в экономике.

Отметим, что до конца 92 года механизм рефинансирования в практике экономического регулирования Банка России отсутствовал. Банк России пытался влиять на процентные ставки КБ путем регулирования объема и цены централизованных кредитов, что отвечало требованиям задачи антиинфляционного регулирования. Однако путем простого увеличения ставок достичь поставленной цели антиинфляционного регулирования не удалось.

В России главной задачей денежно-кредитной политики в первые годы рыночных реформ была борьба с инфляцией, развязанной внезапным освобождением товарных цен в начале 1992 года. С этой целью ставка рефинансирования ЦБ РФ поддерживалась на весьма высоком уровне и возрастала вплоть до начала 1995 года, после чего стала снижаться по мере ослабления инфляции. Среднегодовая ставка рефинансирования составляла 144% годовых в 1993 году, 187% в 1994 году, 185% в 1995 году и 99% в 1996 году. К концу 1996 года она снизилась до 48%, а к сентябрю 1997 года – до 24%. Наметившаяся в 1996 году тенденция снижения общего уровня процентных ставок получила дальнейшее развитие в 1997г. и начале 1998 г. (повышение ставки рефинансирования в ноябре 1997 года и феврале 1998 года носило антикризисный и кратковременный характер), что показывает диаграмма №1, отражающая динамику изменения ставки рефинансирования Банка России (построенная по данным, публикуемым на официальном электронно-информационном сервере Банка России).

Основным назначением процентной ставки является регулирование кредита (а через него – инфляции). Для заемщиков главную роль играет не номинальная ставка процента, а его реальная величина, т.е. поправленная на величину инфляции. С учетом этой поправки реальная величина ставки рефинансирования составляла в 1994 году - примерно минус 14%, в 1995 году – плюс 31%, в 1996 году –в среднем примерно плюс 67%. К концу 1996 года реальная ставка рефинансирования снизилась до 25%, а в сентябрю 1998 года – она составила минус 97%. В конце 1999 года ставка была резко возвышена и составила 33%. В течение 2000-2001 годов реальная ставка рефинансирования в целом стала медленно снижаться и в настоящее время реальная ставка рефинансирования составляет 10% (сентябрь2000).

Таким образом, наблюдалось значительное несоответствие динамики ставки процента и инфляции. В 1994 году реальная ставка процента была номинально высокой, но дороговизна кредита перекрывалась более значительной инфляцией, так что реальная ставка была даже отрицательной. Практически это означало, что номинально жесткая кредитная политика не выполняла свою роль сдерживания инфляции и, наоборот, способствовала росту кредитования экономики.

В 1995-1996 годах реальный процент стал не только плюсовым, но и довольно высоким, что постепенно отключало реальную экономику от пользования банковским кредитованием. Этому периоду соответствует положение спада ВВП и промышленного производства не только из-за недостаточного агрегатного спроса, но так же из-за чрезмерной дороговизны кредита. Такая реально жесткая денежно-кредитная политика действительно способствовала снижению инфляции, но при этом убивала реальную экономику и порождала ряд отрицательных явлений в финансовой сфере – нарушение нормального платежного оборота между предприятиями, переход на бартер и коммерческие векселя, а также укрытие денежных доходов от налогового ведомства.

Снижение процентных ставок в условиях снижения инфляционных ожиданий и наблюдаемой инфляции, стабилизация и последующее укрепление валютного курса рубля являются прямыми свидетельствами того, что проводимая в этом периоде Банком России денежно-кредитная политика не была мягкой, а денежное предложение не было избыточным.

Регулирование процентных ставок по кредитным и депозитным операциям Банка России в 2000 году осуществлялось им с учетом реального состояния экономики, динамики инфляции, ситуации на различных сегментах денежного рынка и было ориентировано на закрепление формирующихся позитивных тенденций.

С начала 2000 года действовали установленные в 1999 году ставка рефинансирования в размере 55% годовых и ставка по кредитам “овернайт” — 50% годовых. В январе 2000 года по решению Совета директоров Банка России ставка рефинансирования была снижена на 10 процентных пунктов (с 55 до 45%). Это отражало замедление инфляции, снижение процентных ставок на межбанковском рынке и одновременно являлось фактором дальнейшего снижения инфляционных ожиданий.

В течение года ставка рефинансирования была последовательно снижена до 25% исходя из ситуации на финансовом и межбанковском рынках. Соответственно Комитет Банка России по денежно-кредитной политике снижал ставку по кредитам “овернайт” с 50 до 22%.

Депозиты привлекались по ставкам, устанавливаемым Банком России, уровень которых колебался от 1,6 до 20% годовых в январе—октябре 2000 года до уровня 0,3—9% к ноябрю текущего года в зависимости от состояния межбанковского рынка и вида депозитных операций.

Банк России в 2001 году намерен сохранить существующую систему рефинансирования банков, включая предоставление внутридневных кредитов, кредитов “овернайт” и ломбардных кредитов, и при необходимости будет их модифицировать. Предполагается ввести в действие единый порядок предоставления банкам внутридневных кредитов и кредитов “овернайт” в ряде территориальных учреждений Банка России, а также проводить необходимую работу по автоматизации этого процесса и переходу на электронный документооборот между всеми участниками операций рефинансирования.

Я считаю, что ключевое значение в системе процентных ставок, устанавливаемых Банком России, имеет ставка рефинансирования. Изменения ставки рефинансирования информируют участников финансового рынка об оценке Банком России общего направления изменения инфляционной ситуации и, таким образом, воздействуют на ожидания экономических агентов и процентные ставки в экономике. Ставка рефинансирования Банка России является своего рода верхней границей процентных ставок на денежном рынке, что оказывает косвенное влияние на их динамику. Банк России воздействует на уровни и структуру процентных ставок на денежном рынке также через установление процентных ставок по проводимым им кредитным и депозитным операциям.

Список литературы:

1. «Деньги, банки и денежно-кредитная политика» \\Эдвин Дж. Долан\\1998г.

2. «Общая теория денег и кредита» \\учеб. под ред. проф. Е. Ф. Жукова\\ Москва: Банки и биржи, ЮНИТИ\\1998г.

3. «Макроэкономика» \\ Агапова Т. А. \\ Москва: Дело и сервис\\1999г.

4. «Финансовые институты, рынки и деньги» \\ Кидуэлл Д.С. и др.\\ СПб: Питер\\2000г.

5. «Банковский менеджмент» \\ Роуз П. С.\\ Москва: Дело\\1997г.

6. Российский статистический ежегодник 1995г.

7. Российский статистический ежегодник 1996г.

8. Российский статистический ежегодник 1997г.

9. «Вестник Банка России» №1(345) от 12 янв.1999г.

10. «Вестник Банка России» №30(374) от 19 мая 1999г.

11. «Вестник Банка России» №1(501) от 5 янв.2001г.

12. «Деньги и кредит» №6, 1995г.

13. «Деньги и кредит» №3, 1999г.

14. «Деньги и кредит» №2, 2000г.

15. «Эксперт» №4, 2001г.

16. www.cbr.ru -сервер ЦБ РФ

17. www.prime-tass.ru - статистические данные

18. www.iet.ru - институт экономики переходного периода

[1] ФРС - важнейший финансовый институт США, выполняющий функции ЦБ

[2] Дисконтное окно – это операция, позволяющая банкам временно брать ссуды у ФРС вместо того, чтобы продавать свои вторичные резервы или занимать средства ФРФ для покрытия дефицита обязательных резервов. Дисконтное окно является частью механизма краткосрочного восполнения недостатка обязательных банковских резервов.

[3] Ставка по федеральным резервным фондам – это ставка, по которой банки и прочие депозитные учреждения одалживают друг другу средства из своих избыточных резервов

[4] www.cbr.ru - данные взяты с официального сайта банка России

[5] данные взяты в интернете на сайте www.prime-tass.ru