Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Участники рынка ценных бумаг

Реферат: Участники рынка ценных бумаг

1 Введение

Встав в начале 90-х на путь формирования цивилизованной экономики рыночного типа, в результате глубоких институциональных реформ, Россия добилась к настоящему времени поразительных результатов. Несмотря на достаточно хаотическое развитие рынка в течение этого времени, на данном этапе уже сформировалась, хотя и неполноценная, но реально функционирующая классическая система трехуровневого финансирования экономики. Такая система, как известно, состоит из бюджетного финансирования, системы банковского кредитования и прямых инвестиций через механизмы рынка капиталов. При этом системе прямого инвестирования следует уделить наибольшее внимание, так как первые две составляющие ограничены. Ресурсы государственного бюджета предельны исходя из самой сущности его формирования; бюджетное финансирование не должно и не может служить основным источником средств для развития экономики. Банковская система в этом смысле и более мобильна, и обладает большим потенциалом, однако, несмотря на огромные аккумулированные банками средства, даже их недостаточно для полноценного финансирования всего рыночного механизма. И только механизмы прямого и косвенного инвестирования с их поистине бескрайнем потенциалом могут выступить в качестве силы, двигающей развитие различных структур, действующих на рынке, а, следовательно, и всей российской экономики. Но механизмы такого инвестирования могут заработать в полной мере только при условии хорошо организованной и защищенной от нерыночных рисков инфраструктуры фондового рынка, являющегося той самой системой, которая позволяет перекачивать средства заинтересованных инвесторов из одних областей экономики в другие, тем самым, развивая экономику страны.

Инфраструктура фондового рынка сложна и многообразна. Важной её составляющей является рынок ценных бумаг. На данном этапе рынок ценных бумаг в России в большой степени уже сформирован: есть и эмитенты ценных бумаг, многочисленные компании и предприятия, а также государство и муниципальные образования, есть и инвесторы, заинтересованные в наилучшем для себя размещении средств. Очевидным становится необходимость существования структур, которые позволяли бы с обоюдной выгодой для себя, безопасностью и удобством двум этим заинтересованным сторонам проводить операции с ценными бумагами. Здесь необходимо отметить и структуры, ведущие учет прав собственности на ценные бумаги и упрощающие процедуры перехода прав собственности при операциях с ними (реестродержатели, депозитарии и трансфер-агенты). Учитывая специфику рынка бумаг необходимо и наличие организаций, профессионально работающих на рынке в качестве посредников (брокерские инвестиционные компании и банки). Важной составляющей рынка ценных бумаг является также и функционирование структур, непосредственно осуществляющих организацию торговли ценными бумагами (структуры биржевой торговли).

Исторически сложилось, что, начиная с появления самих ценных бумаг, функцию организаторов торговли ценными бумагами всегда выполняли биржи, а также близкие к ним по сущности специализированные внебиржевые организованные системы. Наша страна не стала исключением, и на данный момент в России уже сформировался и реально функционирует ряд торговых систем, подавляющая часть которых это биржи.

Цель данной дипломной работы посвящена рассмотрению вопросов, касающихся деятельности именно организаторов торговли ценными бумагами. В данной работе будут рассмотрены: теоретические и практические аспекты биржевой торговли ценными бумагами; действующие на данном этапе в России биржевые системы торговли, их структура, принципы функционирования и внутренние правила.

Биржа представляет собой организационно оформленный рынок, где совершаются сделки с определенными видами товаров. В качестве биржевых товаров могут выступать:

1. продукция производственного или потребительского назначения, которая обладает определенными, хорошо известными для продавцов и покупателей свойствами (зерно, кофе, какао, сахар, нефть и нефтепродукты, цветные и драгоценные металлы и др.);

2. ценные бумаги

3. иностранная валюта.

В зависимости от вида продаваемых товаров могут быть, соответственно, товарные, фондовые или валютные биржи. Если на бирже продается не один вид ценностей, таким образом, такая биржа считается универсальной.

Особенностью биржевой торговли является то, что сделки совершаются всегда в одном и том же месте, в строго отведенное для этого время - во время проведения биржевого сеанса (или биржевой сессии) и по четко установленным, обязательным для всех участников правилам. Биржа создает четкую организационную структуру, четкий механизм заключения и исполнения сделок с биржевыми ценностями и высоконадежную систему контроля за ходом исполнением сделок.

Возникновение бирж можно отнести к XVI веку. В настоящее время, как отмечают некоторые источники, в странах мирового сообщества (не считая республик бывшего СССР) насчитывается около 150 фондовых бирж.

В России первая фондовая биржа появилась в начале XVIII века. В XIX веке биржи в России появлялись одна за другой, и к концу 1917 года их насчитывалось уже более ста. В основном, это были товарные биржи, но на многих из них были фондовые отделы. После событий 1917 года многие биржи закрылись, но в 20-х годах почти все они возродились, снова их деятельность была прекращена в 1930 году.

В конце 80-х годов Советском Союзе начался своеобразный биржевой бум. Биржи появлялись одна за другой. В 1992 году только в России насчитывалось несколько сотен бирж. Подавляющее большинство из них в дальнейшем прекратили свое существование. В настоящее время российский рынок ценных бумаг не может обеспечить нормальное функционирование деятельности профессиональных участников, так как переживает и ощущает на себе влияние финансового кризиса, политической и социальной нестабильности, отсутствием средств у государства на поддержку его строительства.

Так, профессиональные участники рынка ценных бумаг, имевшие вложения в государственные ценные бумаги, понесли значительные потери; резкое падение ликвидности уменьшило возможности для осуществления бизнеса, появилась явная тенденция сокращения числа профессиональных участников; большинство банков оказалось на гране банкротства.

Но в тоже время финансовый кризис способствовал концентрации профессиональных участников рынка ценных бумаг и укрупнению специализированных регистраторов. Сейчас в России насчитывается более 60 фондовых и товарно-фондовых бирж, фондовых отделов товарных бирж.

Именно поэтому данная тема является, несомненно, актуальной и нуждается в тщательном исследовании.

Цель данной дипломной работы посвящена рассмотрению вопросов, касающихся деятельности именно организаторов торговли ценными бумагами. В данной работе будут рассмотрены: теоретические и практические аспекты биржевой торговли ценными бумагами; действующие на данном этапе в России биржевые системы торговли, их структура, принципы функционирования и внутренние правила.

2 Профессиональные участники рынка ценных бумаг

Федеральным законом от 22.04.96 г. № 39-ФЗ «О рынке ценных бумаг» установлены виды профессиональной деятельность на рынке ценных бумаг. Данный в нем перечень является исключительным (исчерпывающим) - законодатель относит к профессиональной деятельности на рынке ценных бумаг:

- брокерская деятельность (ст. 3);

- дилерская деятельность (ст. 4);

- деятельность по управлению ценными бумагами (ст. 5);

- деятельность по определению взаимных обязательств (клиринг) (ст. 6);

- депозитарная деятельность (ст. 7);

- деятельность по ведению реестра владельцев ценных бумаг (ст. 8);

- деятельность по организации торговли на рынке ценных бумаг (ст. 9).

Законодатель устанавливает особый субъект, осуществляющий профессиональную деятельность на рынке ценных бумаг – профессионального участника рынка ценных бумаг. «Под ним понимаются юридические лица, в том числе кредитные организации, а также граждан (физические лица), зарегистрированных в качестве предпринимателей, которые осуществляют вышеуказанные виды деятельности»[1].

Условно все виды профессиональной деятельности на РЦБ можно разделить на две группы:

- посредническая деятельность – профессиональный участник выполняет роль посредника между эмитентом и инвестором или между инвесторами. К этой группе можно отнести брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами.

- деятельность по управлению ценными бумагами – профессиональный участник выполняет роль по организации инфраструктуры РЦБ и в связи с этим осуществляет клиринговую, депозитарную деятельность, деятельность по ведению реестра владельцев ценных бумаг и деятельность по организации торгов на рынке ценных бумаг.

2.1 Брокерская деятельность

Профессиональный участник рынка ценных бумаг, занимающийся брокерской деятельностью, именуется брокером.

Согласно положениям Федерального закона «О рынке ценных бумаг» «брокерской деятельностью признается совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, а также доверенности на совершение таких сделок при отсутствии указаний на полномочия поверенного или комиссионера в договоре».[2]

Регулирование брокерской деятельности осуществляется Федеральным законом «О рынке ценных бумаг», постановлениями ФКЦБ, в частности:

- постановлением от 11.10.99 г. № 9 «Об утверждении Правил осуществления брокерской и дилерской деятельности на рынке ценных бумаг Российской Федерации»;

- постановлением от 22.09.2000 г. № 18 «Об утверждении Правил осуществления брокерской деятельности на рынке ценных бумаг с использованием денежных средств клиентов»;

- постановлением от 23.03.2001 г. № 6 «Об утверждении Правил осуществления брокерской деятельности при совершении некоторых сделок на рынке ценных бумаг» и т.д.

В начале становления рынка ценных бумаг в России начало - середина 90-х годов требования предъявляемые к осуществлению брокерской деятельности были несколько иными, что представляет интерес для того чтобы проследить изменения происходящие в сфере регулирования брокерской деятельности с развитием социально-экономических отношений в России.

Согласно постановлению ФКЦБ от 19.12.96 г. № 22 «Об утверждении Временного положения о лицензировании брокерской и дилерской деятельности на рынке ценных бумаг и Временного положения о порядке осуществления брокерской и дилерской деятельности на рынке ценных бумаг» существовало три вида лицензий выдаваемых брокерским организациям и, кроме того, существовал «имущественный ценз», который в основном и определял вид лицензируемой деятельности. Для наглядности это можно выразить в таблице1.

Таблица 1.

| Предъявляемые | Подвиды | брокерской | Деятельности |

| Требования | I | II | III |

|

Статус субъекта Размер собственного капитала Наличие специалистов, имеющих квалифицированный аттестат |

Коммерческая организация (хоз. общество, товарищество) 50 000 экю не менее одного |

Коммерческая организация (хоз. общество, товарищество) 450 000 экю не менее трех |

Коммерческая организация (хоз. Общество, товарищество) 50 000 экю не менее двух |

Примечание:

I – по операциям с ЦБ за исключением операций со средствами физических лиц и операциям с государственными ЦБ, субъектов РФ и муниципальных образований.

II – операции с ЦБ со средствами физических лиц (этот вид требует 2 года работы по операциям с ЦБ данного вида).

III – операции с государственными ЦБ, субъектов РФ и муниципальных образований.

В настоящее время занимаются данным видом деятельности, как правило, коммерческие организации, созданные в форме акционерного общества или общества с ограниченной ответственностью, размер собственного капитала которых должен соответствовать – 5 000 тыс. руб. В случае если профессиональный участник, осуществляет брокерскую деятельность от своего имени и за счет физического лица, то размер его собственного капитала должен превышать выше указанный в четыре раза, т.е. должен составлять – 20 000 тыс. руб. И еще одним обязательным требованием необходимым для получения лицензии на занятие брокерской деятельностью является наличие специалистов, имеющих квалифицированный аттестат – не менее двух (табл. 1).

На осуществление брокерской деятельности выдается лицензия профессионального участника рынка ценных бумаг, срок лицензии – 3 года. Лицензия выдается Федеральной комиссией по рынку ценных бумаг, которая также осуществляет надзор за их деятельностью.

Брокер осуществляет свою деятельность на основании договора поручения или комиссии.

Отличительной особенностью брокерской деятельности от остальных видов профессиональной деятельности на рынке ценных бумаг является то, что брокерами могут совершаться сделки передоверения, если это оговорено в договоре либо в случаях, когда брокер вынужден к этому силой обстоятельств для охраны интересов своего клиента с уведомлением последнего и только брокерам. Передоверие осуществляется в соответствии с гражданским законодательством Российской Федерации.

Брокер должен выполнять поручения клиентов добросовестно и в порядке их поступления, если иное не предусматривается договором с клиентом или его поручением. Среди основных обязанностей брокера можно назвать:

обязанность доводить до сведения клиентов всю необходимую информацию, связанную с осуществлением поручений клиентов и исполнением обязательств по договору купли - продажи ценных бумаг, в том числе не рекомендовать клиенту сделку, не приняв мер для того, чтобы клиент мог понять характер связанных с ней рисков;

обеспечить сохранность и отдельный учет ценных бумаг клиентов, в сроки, устанавливаемые договором, представлять клиенту отчеты о ходе исполнения договора, выписки по движению денежных средств и ценных бумаг по учетным счетам клиента;

принимать меры по обеспечению конфиденциальности имени клиента, его платежных реквизитов и иной информации, полученной в связи с исполнением обязательств по договору с клиентом, за исключением информации, подлежащей представлению в Федеральную комиссию и иные органы в пределах их компетенции, установленной законодательством Российской Федерации, в случае, если договор с клиентом содержит условие о коммерческой тайне;

В процессе работы на фондовом рынке возможна ситуация, когда у брокера и клиента возникает конфликт интересов. В подобных случаях на брокере лежит обязанность по уведомлению клиента о существующем интересе. Неисполнение брокером этой обязанности, вследствие которой клиент понес убытки, служит основание для возмещения убытков в порядке, предусмотренном гражданским законодательством (ст. 15 ГК РФ).

Брокер имеет право совершать действия и сделки, связанные с осуществлением брокерской деятельности, в частности:

хранит, использует и учитывает денежные средства клиентов, предназначенные для инвестирования в ценные бумаги или полученные от продажи ценных бумаг;

удостоверяется в дееспособности физических лиц и удостоверяется в правомочности руководителей клиентов - юридических лиц представлять интересы юридических лиц и осуществлять действия, влекущие юридические последствия для указанных юридических лиц;

оказывает консультационные услуги по вопросам приобретения ценных бумаг и иных инвестиций;

выступает андеррайтером при размещении эмиссионных ценных бумаг;

вправе запрашивать у клиентов сведения об их финансовом состоянии (платежеспособности) и целях инвестиций, которые могут помочь в правильном и своевременном исполнении обязательств перед клиентами.

Для эффективного осуществления профессиональной деятельности брокеру необходима специальная информация о клиенте. Законодательство предусматривает возможность брокера обратиться к клиенту с просьбой предоставить информацию о его финансовом положении, источниках формирования капитала, запросить у руководителей (уполномоченных лиц) юридических лиц документальное подтверждение их полномочий при заключении договоров (доверенности), а также справку о дееспособности физического лица, являющегося клиентом.

В случае, если брокер действует в качестве комиссионера, договор комиссии может предусматривать обязательство брокера хранить денежные средства, предназначенные для инвестирования в ценные бумаги или полученные в результате продажи ценных бумаг, и право их использования брокером до момента возврата этих денежных средств клиенту. При этом договором должен быть предусмотрен порядок распределения прибыли, полученной в результате использования указанных средств.

Брокеру запрещается гарантировать или давать обещания клиенту в отношении доходов от инвестирования хранимых им денежных средств.

Все операции с денежными средствами клиентов подлежат обязательному учету во внутренних документах брокера. Средства клиентов отражаются на отдельных обособленных балансах, которые составляются по каждому договору с клиентом.

2.1.1 Финансовые брокеры

Это юридические лица, они выполняют посреднеческие (агентские) функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.

По сути, брокер делает то же, что и комиссионный магазин: принимает на комиссию товар (ценные бумаги) и продает его новому инвестору. Другой вариант – брокер продает по поручению ценные бумаги.

При этом он действует не за свой счет, а за счет и в интересах клиента, заключая сделку при договоре комиссии – от своего имени, а при договоре поручения – от имени клиента.

Ценные бумаги, поскольку они ему не принадлежат, финансовый брокер не включает в свой баланс, а ставит на забалансовый счет. Вместе с тем позже мы увидим, что техника совершения комиссионной сделки такова, что финансовый брокер вынужден вовлекать в покупку ценных бумаг и собственные средства.

Специфика оборота средств финансового брокера показана на схеме. Безусловно, за основу взят очень упрощенный баланс, включающий только ключевые позиции для финансового брокера (без вложения в основные фонды)

Оборот средств финансового брокера (упрощенный баланс)

Таблица 2

| Размещение ресурсов | Привлечение ресурсов |

|

Вложение средств в ценные бумаги, приобретенные для клиента на основании договора комиссии. Банковские счета Дебиторская задолженность клиентов по расчетам за ценные бумаги |

Уставный капитал Ссуды банков и денежные авансы по операциям с ценными бумагами (на основе договопа комиссии) |

| Баланс | Баланс |

| Забалансовый счет: Ценные бумаги, принятые на комиссию для последующей продажи | |

Вся деятельность инвестиционног посредника по операциям с ценными бумагами основана на договоре комиссии или поручения.

По договору комиссии комиссионер обязуется по поручению клиента за (комиссионное) вознаграждение совершить одну или несколько сделокот своего имени и за счеи комитента.

По договору поручения поверенный обязуется совершить от имени и за счет доверителя определенные юридические действия. Доверитель обязан уплатить поверенному вознаграждение, если иное не предусмотрено законодательством или договором.

Ниже приведена сравнительная характеристика.

Таблица 3

| Критерий сравнения | Договор комиссии | Договор поручения |

| Сторона по договору, который является финансовый брокер | Комиссионер | Поверенный |

| Сторона по договору, которой является клиент финансового брокера | Комитент | Доверитель |

| Содержание договора |

Совершить сделку с ценными бумагами: - за счет клиента - в интересах клиента - от имени финансового брокера |

Совершить сделку с ценными бумагами: - за счет клиента - в интересах клиента - от имени клиента |

| Оплата услуг финансового брокера | Комиссионное вознаграждение | Вознаграждение, определяемое на договорных условиях |

| Порядок возмещения расходов финансового брокера | Расходы на рекламу, инвестиционный анализ, охрану и хранение, почтово-телеграфные расходы, затраты связанные с реализацией ценных бумаг, осуществляемая за счет средств клиента | Аналогично договору комиссии |

| Обязанности финансового брокера | Совершить сделку на наиболее выгодных условиях. Если сделка совершена на условиях более выгодных, чем те, которые были указаны клиентом, то полученная выгода делится между сторонами на условиях, предусмотренных в договоре | Аналогично договору комиссии |

| Залоговое право на ценные бумаги, с которыми совершаются сделки | Ценные бумаги, являющиеся предметом комиссии, находятся в залоге у финансового брокера, как обеспечение причитающихся ему платежей | Залоговых отношений не возникает, если иное не предусмотрено договором |

| Возможность соединения с другими сделками | Договор комиссии может быть объеденен с кредитным договором, договором банковского счета, договором поручительства и другими видами договоров. Это может выражаться в едином документальном оформлении. Также может выражаться в взаимоувязке условий сделок, в комплексном предоставлении услуг клиенту | Аналогично договору комиссии |

Принцип работы финансового брокера возможно иллюстрировать технологической схемой. За основу взят наиболее простой случай – совершение двумя брокерами (по поручению клиентов) кассовой, с немедленной поставкой сделки с ценными бумагами через фондовую биржу (сверка по сделке, хранение ценных бумаг и денежные расчеты по сделке осуществляется брокерами самостоятельно, без привлечения депозитарных и расчетно-клиринговых организаций; внесение изменений в реестр акционеров обеспечивается клиентом-покупателем самостоятельно).

В наиболее простом виде эта схема выглядит следующем образом:

Клиент (продавец) Клиент (покупатель)

![]()

![]()

Приказ Приказ

| Финансовый брокер | Финансовый брокер | ||||

| Облуживание клиентов | Выполнение приказов | Облуживание клиентов | Выполнение приказов | ||

Приказ Приказ

РЫНОК |

|

| Фондовая биржа | Внебиржевой |

![]()

Сверка |

![]()

| Клиринг обязательств и денежные расчеты |

![]()

| Подтверждение клиентами |

Схема 1

2.2 Дилерская деятельность

Дилерской деятельностью признаётся совершение сделок купли-продажи ценных бумаг от своего имени и за свой счёт путём публичного объявления цен покупки и продажи определённых ценных бумаг с обязательством покупки и продажи этих ценных бумаг по объявленным ценам. При этом дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное и максимальное количество покупаемых и продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены. При отсутствии иных существенных условий дилер обязан заключить договор на существенных условиях, предложенных его клиенту. В том случае, если дилер уклоняется от заключения договора, ему может быть предъявлен иск о принудительном заключении такого договора или о возмещении причинённых клиенту убытков.

Основной целью организации учёта на основе учётных регистров и внутренней отчётности профессиональных участников рынка ценных бумаг является формирование полной и достоверной информации о сделках с ценными бумагами, а также обеспечение контроля над их деятельностью со стороны клиентов, саморегулируемых организаций и Федеральной комиссией по рынку ценных бумаг.

Профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность на рынке ценных бумаг на основании лицензии, подчиняются единым требованиям к ведению внутреннего учёта, составлению и представлению отчётности. С этой целью профессиональные участники должны вести точный и своевременный учёт всех сделок с ценными бумагами в денежном и количественном (натуральном) выражении.

Профессиональные участники осуществляют ведение внутреннего учёта отдельно от бухгалтерского учёта финансово-хозяйственной деятельности. Практика показывает, что при организации внутреннего бухгалтерского учёта преследуются различные цели. Данное правило является одним из важнейших, поскольку управленческий учёт компании состоит в организации и функционировании внутреннего учёта непосредственно для целей самой компании, а бухгалтерский учёт в основном служит для выявления результата производственно-хозяйственной деятельности и составления финансовых отчётных документов для государственных органов контроля.

Саморегулируемые организации в установленном порядке обязаны разработать и утвердить правила ведения внутреннего учёта в соответствии с требованиями по ведению учётных регистров и составлению внутренней отчётности, предварительно согласовав их с Федеральной комиссией по рынку ценных бумаг.

2.2.1 Бухгалтерский и налоговый учет затрат при ведении дилерской деятельности

С введением в действие с 01.07.97 г. приказа МФ РФ от 15.01.97 г. N 2 "О порядке отражения операций с ценными бумагами", а также в связи с отсутствием иных специальных законодательных актов, регламентирующих порядок ведения бухгалтерского учета и налогообложения для организаций - профессиональных участников рынка ценных бумаг, на страницах газет стали появляться статьи, посвященные данной проблеме.

В частности, высказывается мнение, что "если строго следовать положениям налогового законодательства, дилер не может уменьшать в целях налогообложения свою выручку от реализации ценных бумаг ни на затраты, непосредственно связанные с этой операцией, ни на общехозяйственные расходы". Так как "с точки зрения налогового законодательства дилерская деятельность - это всего лишь реализация имущества, то и прибыль для целей налогообложения определяется как разница между продажной и первоначальной /балансовой/ ценой ценных бумаг". И после того как ценные бумаги становятся инвестиционным институтом на учет, уплачиваемые сторонними организациями суммы, непосредственно связанные с приобретением ценных бумаг /вознаграждения посредническим организациям/, расходы по уплате процентов по заемным средствам следует относить на финансовые результаты, но не учитывать для целей налогообложения /то есть за счет чистой прибыли предприятия/". При этом приводятся ссылки на п. 2.4 Инструкции ГНС РФ от 10.08.95г. N37 "О порядке исчисления и уплаты налога на прибыль предприятий и организаций", п. 3.2 Приказа МФ РФ от 15.01.97 г. N 2 "О порядке отражения в бухгалтерском учете операций с ценными бумагами, а также обращается внимание на изъятие в 1996 году из Инструкции о порядке заполнения форм годовой бухгалтерской отчетности /утвержденной приказом МФ РФ от 12.11.96 г. N 97/ положения о том, что инвестиционные институты при составлении отчетности дополнительно руководствуются письмом Госкомимущества РФ и Минфина РФ от 25/21 мая 19 93 г. N ДВ-2/3498,62 "О порядке оценки чистых активов, особенностях состава затрат, формировании финансовых результатов и бухгалтерском учете в инвестиционных фондах" и письмом Минфина РФ от 10.12.93 г. N 145 "Об отдельных вопросах бухгалтерского учета и отчетности в инвестиционных фондах в 1993 г.". Однако хотелось бы заметить, что при составлении бухгалтерской отчетности с 1996 г. необходимо руководствоваться также "указаниями соответствующих федеральных органов исполнительной власти в связи с особенностями формирования бухгалтерской отчетности инвестиционными организациями". Поэтому утверждение, что с 1996 г. дилеры не могут пользоваться ранее указанными письмами и, следовательно, принимать в целях налогообложения расходы, связанные с деятельностью такого инвестиционного института, учитываемые при определении финансового результата, является, по мнению автора, неправильным.

Согласно п. 2 статьи 2 закона РФ от 27.12.91 г. N 2116-1 "О налоге на прибыль предприятий и организаций" валовая прибыль, являющаяся объектом обложения налогом, представляет собой сумму прибыли /убытка/ от:

а/ реализации продукции /работ, услуг/;

б/ реализации основных фондов /включая земельные участки/, иного имущества предприятия;

в/ доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

В бухгалтерской отчетности, порядок составления которой регулируется приказом МФ РФ N 97 от 12.11.96 г. "О годовой бухгалтерской отчетности", данные показатели, скорректированные для целей налогообложения на показатели, увеличивающие /уменьшающие/ прибыль, согласно Справке "О порядке определения данных, отражаемых по строке 1 "Расчета налога от фактической прибыли", находят отражение:

а/ по строке 050 "Прибыль /убыток/ от реализации" "Отчета о прибылях и убытках";

б/ по статьям 090 "Прочие операционные доходы" и 100 "Прочие операционные расходы" "Отчета о прибылях и убытках";

в/ по статьям 120 "Прочие внереализационные доходы" и 130 "Прочие внереализационные расходы" "Отчета о прибылях и убытках"

Согласно Приказу МФ РФ N 97 организации - профессиональные участники рынка ценных бумаг:

- по статье "Выручка от реализации продукции, работ, услуг" /строка 010/ "Отчета о прибылях и убытках" отражают выручку от реализации ценных бумаг;

- по статье "Себестоимость реализации товаров, продукции, работ, услуг" /строка 020/ - покупную /учетную/ стоимость ценных бумаг, выручка от реализации которых отражена по строке 010 формы 2;

- по статье "Управленческие расходы" /строка 040/ - сумму издержек по деятельности.

Таким образом, логично предположить, что действие пункта 2.4 Инструкции ГНС РФ от 10.08.95 г. N 37 "О порядке исчисления и уплаты налога на прибыль предприятий и организаций" не распространяется на порядок налогообложения прибыли от реализации ценных бумаг профессиональными участниками рынка ценных бумаг, при этом следует руководствоваться п.2.3 данной инструкции.

Также хотелось бы обратить внимание, что введение в действие приказа N 2 "О порядке отражения в бухгалтерском учете операций с ценными бумагами" было осуществлено в целях дальнейшего совершенствования системы нормативного регулирования бухгалтерского у чета в РФ, и не затрагивало действующего налогового законодательства.

Воспроизведя общую формулировку п. 39 "Положения о бухгалтерском учете" /"финансовые вложения принимаются к бухгалтерскому учету в сумме фактических затрат для инвестора"/ новый Порядок отражения дает достаточно подробный и вместе с тем не закрытый перечень возможных затрат по приобретениям ценных бумаг.

Утверждения, что суммы, уплачиваемые по расходам, непосредственно связанным с приобретением ценных бумаг после принятия их к бухгалтерскому учету, следует относить на финансовые результаты, но не учитывать для целей налогообложения, не нашло должного подкрепления в законе РФ "О налоге на прибыль", в соответствии с которым при определении состава затрат, включаемых в себестоимость продукции /работ, услуг/, следует руководствоваться Положением о составе затрат по производству и реализации продукции /работ, услуг/, включаемых в себестоимость продукции /работ, услуг/, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением правительства РФ от 05.08.92 г. N 552, с учетом последующих изменений и дополнений, внесенных в указанное Положение.

Согласно данному Положению в состав затрат, включаемых в себестоимость продукции /работ, услуг/, в частности, включаются:

- оплата консультационных, информационных услуг;

- затраты на оплату процентов по полученным кредитам банков /за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов/ и т.д.

Таким образом, по мнению автора, суммы, уплачиваемые по данным расходам после принятия ценных бумаг к учету, следует отражать в составе издержек по деятельности инвестиционных институтов и учитывать при налогообложении прибыли.

Введение нового Порядка определения фактической стоимости ценных бумаг в зависимости от факта принятия их к бухгалтерскому учету с точки зрения налогообложения затронуло порядок определения базы для расчета налога на пользователей автодорог, так как со гласно п. 21.14 Инструкции ГНС РФ N 30 от 15.05.95 г. "О порядке исчисления и уплаты налогов, поступающих в дорожные фонды" /с учетом изменений и дополнений/ профессиональные участники рынка ценных бумаг уплачивают налог от суммы разницы между выручкой от продажи ценных бумаг, с одной стороны, и их учетной стоимостью, с другой стороны.

2.2.2 Регистры внутреннего учета профессиональных участников рынка ценных бумаг

Регистры внутреннего учёта профессиональных участников рынка ценных бумаг составляют основу работы по организации и функционированию учёта и внутренней отчётности.

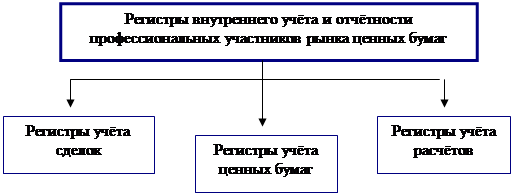

Компания, занимающаяся дилерской деятельностью, обязана постоянно вести следующие регистры внутреннего учёта:

Ø регистры учёта сделок;

Ø регистры учёта расчётов;

Ø регистры учёта ценных бумаг.

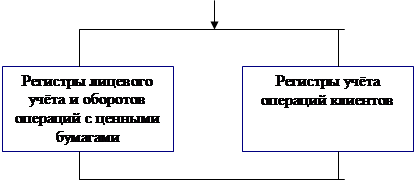

Регистры внутреннего учёта и отчётности представлены на рис.1.

Регистры внутреннего учёта, представленные на схеме, предусматривают формирование полной и доставерной информации о сделках с ценными бумагами. Причём особое внимание привлекает регистр учёта ценных бумаг, который аккумулирует информацию регистров лицевого учёта и оборотов операций с ценными бумагами самого профессионального участника рынка ценных бумаг и регистра учёта сделок клиентов. Информация данных регистров впоследствии концентрируется в регистре сводных итогов, заносимая в хронологическом порядке.

|

|||

|

|||

Схема 2

2.2.3 Требования к оформлению учётных регистров.

В правилах ведения внутреннего учёта дилеров содержатся конкретные требования к оформлению учётных регистров, не противоречащие установкам, выработанным саморегулируемыми организациями и государственными органами управления. Дилер вправе вести регистры внутреннего учёта без указания имён (наименования) клиентов. Однако при этом каждому клиенту должен быть присвоен свой уникальный код.

В регистры учёта сделок вносится информация обо всех сделках с ценными бумагами, поступлении и выплате денежных средств в течении рабочего дня. Регистры должны содержать следующую информацию: дату сделки, место совершения сделки, номер поручения клиента вид сделки (покупка – продажа, иной вид сделки), номер и дату договора, номера корреспондрующих счетов, наименование эмитента, вид и количество ценных бумаг, цену одной ценной бумаги, сумму вознаграждения дилера, сумму иных расходов, связанных с совершением сделки, итоговую сумму сделки.

Регистры учёта расчётов предназначены для обобщения информации о расчётах по операциям с клиентами. Регистры ведутся в разрезе аналитических счетов как по денежным средствам, так и по ценным бумагам, по каждому клиенту. Регистры учёта расчётов должны содержать информацию о неисполненных обязательствах, в том числе о дате возникновения и о дате исполнения обязательства.

Регистры учёта ценных бумаг ведутся в форме регистров учёта государственных краткосрочных бескупонных облигаций (ГКО), облигаций федерального займа (ОФЗ) и регистров учёта иных ценных бумаг.

Кредитные организации ведут регистры учёта ГКО и ОФЗ в соответствии с порядком, установленным ЦБ РФ, регистры учёта иных ценных бумаг – в соответствии с требованиями по ведению учётных регистров и составлению внутренней отчётности, разработанными саморегулируемыми организациями.

Профессиональные участники, не являющиеся кредитными организациями, ведут регистры учёта ценных бумаг в соответствии с требованиями по ведению учётных регистров и составлению внутренней отчётности, установленными саморегулируемыми организациями.

Для ведения регистров учёта ценных бумаг установлены формы регистров учёта государственных ценных бумаг и регистров учёта корпоративных ценных бумаг. Характерно, что кредитные организации в этом отношении подчиняются требованиям разработанным Банком России и саморегулируемыми организациями, а некредитные организации – только требованиям, установленными саморегулируемыми органами.

2.2.4 Контроль за дилерской деятельностью

Профессиональные участники должны предоставлять в Федеральную коммиссию по рынку ценных бумаг по соответствующиему запросу учётные регистры и внутреннюю отчётность.

Не реже одного раза в квартал профессиональные участники обязаны сверить донные учётных регистров с данными выписок из реестров, а также выписок со счетов депо в других депозитариях в отношении ценных бумаг клиентов, находящихся на хранении у профессионального участника и учтённых на открытых у него счётах депо.

По итогам проделанной работы составляется протокол сверки, который подписывается лицам, проводящим её. В случае обнаружения расхождений данных регистров внутреннего учёта с результатами сверки в них на основании данных протокола должны быть сделаны исправительные записи. Исправительная запись должна содержать дату проведения сверки, имя и подпись лица, совершившего запись.

В случае выявления нарушений профессиональным участником требований по ведению внутреннего учёта, составлению и представлению отчётности ФКЦБ вправе приостановить действие или аннулировать лицензию на осуществление профессиональной деятельности на рынке ценных бумаг. После устранения обнаружений недостатков деятельность профессиональных участников возобновляется и осуществляется с неукоснительным выполнением требований саморегулируемых организаций и государственных органов управления.

3 Федеральная служба по финансовым рынкам

Регулятор российского фондового рынка – Федеральная комиссия по рынку ценных бумаг(ФКЦБ) – упразднен входе административной реформы. На смену ему придет новый орган – Федеральная служба по финансовым рынкам (ФСФР). Одним из последних важных решений ФКЦБ стала выдача разрешения на осуществление деятельности в качестве саморегулируемой организации (СРО). Некоммерческому партнерству профессиональных участников фондового рынка Уральского региона. Таким образом, брокеры и дилеры Урала получили единственный в России официальный фондовый профсоюз. Каковы будут его полномочия и роль в условиях реализации административной реформы, каких изменений в сфере регулирования стоит ждать брокерам и дилерам – об этом шла речь на совещании профучастников фондового рынка, работающих на территории УрФО.

В сферу регулирования ФСФР кроме работы фондовиков войдет деятельность управляющих компаний в частности пенсионных денег, НПФ – в части инвестирования накопительной части пенсии, а также всех бирж. Некоторые аналитики считают, что активы, контролируемые новой службой, будут превышать показатели банковской системы страны. Таким образом, на рынке создается своего рода мегарегулятор. Однако, как считают специалисты, на 95% ФСФР будет выполнять прежние функции комиссии.

У брокеров и дилеров Уральского региона, в отличии от других территорий, есть шанс облегчить себе жизнь через создание сильной и мощной СРО, которая возьмет на себя часть полномочий организации внутреннего контроля.

Впрочем, участники рынка не склонны переоценивать значимость региональной СРО. Все понимают, что сегодня в России столько свободы, сколько позволит президент. Соответственно, судьба их инициативы во многом зависит от того, сколько полномочий дадут участникам рынка правительство и новый регулятор.

Заключение

В данной индивидуальной работе был рассмотрен учёт и налогообложение дилерской деятельности, брокерская деятельность, регистры внутреннего учёта и контроль за дилерской деятельностью.

Фондовые биржи играют на рынке ценных бумаг важную системообразующую роль, концентрируя вокруг себя в той или иной мере все виды организаций, осуществляющих профессиональную деятельность на фондовом рынке.

Все виды деятельности на рынке ценных бумаг осуществляются на основе лицензии, которая является своеобразным допуском на рынок ценных бумаг. Серьёзные требования предъявляются к организационно-правовой форме организации, занимающихся деятельностью на рынке ценных бумаг, к величине их собственного капитала и способу его расчёта, правилам совмещения профессиональной деятельности и уровню квалификации специалистов.

Целью организации учёта на основе учётных регистров и внутренней отчётности профессиональных участников рынка ценных бумаг является формирование полной и доставерной информации о сделках с ценными бумагами. Основными принципами органиции внутреннего учёта являются отражение всех операций с ценными бумагами в ведомостях внутреннего учёта на день совершения операций, разделение во внутреннем учёте собственных денежных средств и ценных бумаг и денежных средств и ценных бумаг своих клиентов, предоставление регулярной отчётности клиентам.

Профессиональные участники обязаны периодически отчитываться перед клиентами, а также представлять учётные регистры и внутреннюю отчётность по запросу ФК ЦБ.

Литература

1. Положение «О порядке рассмотрения документов и заключения Банком России договоров о выполнении функции дилера на рынке ГКО-ОФЗ» от 10.11.1998 г. № 59-П.;

2. Временное положение о лицензировании брокерской и дилерской деятельности на рынке ценных бумаг. Утверждено постановлением ФКЦБ от 19 декабря 1996 г. № 22

3. Важнейшие показатели деятельности брокеров и дилеров в 1998 – 2001 г. (по материалам исследования НАУФОРД «Брокеры и дилеры фондового рынка в 2000 г.») // Рынок ц/б. – 2001. - № 20. – с. 63-64;

4. Килячков А.А., Чалдаева Л.А., Рынок ценных бумаг и биржевое дело. – М.: Юристъ, 2001. – 704 с.;

5. Эксперт – Урал, 5-11 апреля, №13 (140).

Содержание

1 Введение

2 Профессиональные участники рынка ценных бумаг

2.1 Брокерская деятельность

2.1.1 Финансовые брокеры

2.2 Дилерская деятельность

2.2.1 Бухгалтерский и налоговый учет затрат при ведении дилерской деятельности

2.2.2 Регистры внутреннего учета профессиональных участников рынка ценных бумаг

2.2.3 Требования к оформлению учётных регистров.

2.2.4 Контроль за дилерской деятельностью

3 Федеральная служба по финансовым рынкам

Заключение

Литература

[2] Федеральный закон от 22.04.96 г. № 39-ФЗ «О рынке ценных бумаг» //СЗ РФ, № 17, 22.04.1996, ст. 1918, ст. 3