Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Сущность, функции и роль денег в экономике

Реферат: Сущность, функции и роль денег в экономике

Министерство общего и профессионального образования Российской Федерации

Уральский государственный экономический университет

Кафедра экономической теории

Курсовая работа

по экономической теории

Тема: Сущность, функции и роль денег в экономике.

Исполнитель: студентка: гр. ПП-98-1

Зарайская А.Г.

Руководитель: к.э.н., профессор

Пряхин А.А.

Екатеринбург

2000

Стр.

Введение 3

Глава 1: Сущность и функции денег 5

1.1 Сущность денег. 5

1.2 Деньги как средство обращения 13

1.3 Деньги как мера стоимости 16

1.4 Деньги как средство накопления 17

1.5. Деньги как средство платежа 19

Глава 2: Роль денег в российской экономике 21

Заключение 35

Список литературы 38

ВведениеЦелью данной работы является анализ роли денег в экономике, так как для понимания механизмов функционирования рыночной экономики важно ясное понимание роли денег в ней. Действительно, реальная деловая информация состоит главным образом из высказываний, описывающих разного рода платежи, которые либо кем-то проведены, либо кем-то получены. Изрядную роль в этого рода информации играю цены, отражающие относительную стоимость различного рода товаров и услуг, выраженную в денежных единицах, а также будущие финансовые обязательства, также выражающиеся в денежной форме. Все эти функции денег отражены в следующем определении: деньги – это средство оплаты товаров и услуг, средство измерения стоимости, а также средство сохранения стоимости. Вообще, исследовать происхождение денег, их функции и роль в экономике – значит исследовать развитие торговли, обмена, возникновение того этапа развития человеческой цивилизации, который Ф. Хайек назвал «расширенным порядком человеческого сотрудничества».

Реально в экономике существует постоянное движение товарных и денежных потоков на встречу друг другу. Поэтому при анализе экономической жизни общества необходимо рассматривать взаимодействие между производственными решениями фирмы и спросом на товары и услуги со стороны домашних хозяйств, которое приводит к равновесию между выпуском продукции и доходов. Но этот анализ не принимает в расчет роль денег в экономике, в то время как реально изменение количества денег в обращении приводит, как правило, к изменению уровня выпуска продукции и уровня доходов.

Так как наиболее полно охарактеризовать сущность денег можно через выполняемые ими функции, то в данной работе будут проанализированы следующие функции денег:

- деньги как мера стоимости;

- деньги как средство обращения;

- деньги как средство накопления;

- деньги как средство платежа.

Однако только теория не может дать четкого представления об изучаемом предмете, поэтому в работе будет проанализировано выполнение деньгами своих функций в российской экономике.

В данной работе будут использованы учебные материалы западных экономистов: Макконнелла К.Р. и Брю С.Л., Долана Э. Дж., Хейне П.; а также российских экономистов: Булатова А.С., Чепурина М.Н. и Киселевой Е.А. и других, так как для создания объективной картины изучаемого предмета, необходимо знать различные точки зрения на него.

Глава 1: Сущность и функции денег

1.1 Сущность денег.

Деньги – это одна из тех вещей, которая сопровождает нас на протяжении всей жизни. «Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы потратить их. Деньги единственный товар, который нельзя использовать иначе, кроме как освободится от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите их. Люди почти все сделают для денег, и деньги почти все сделают для людей»[1]

Однако, как возникли деньги? В примитивных обществах, когда рыночные отношения носили еще не утвердившийся характер, преобладал натуральный обмен, т.е. один товар обменивался на другой без посредства денег (Т-Т). Акт купли был одновременно и актом продажи. Пропорции устанавливались в зависимости от случайных обстоятельств, например, насколько была выражена потребность в предлагаемом продукте у одного племени, а также насколько дорожили своим излишком другие. К стихийно-натуральному обмену люди возвращаются и поныне. В международной торговле по сей день осуществляются бартерные сделки, где деньги выступают лишь как счетные единицы. При системе взаимных расчетов (клиринг) разница погашается обычно дополнительными товарными поставками.

По мере расширения обмена, особенно с возникновением общественного разделения труда между производителями продуктов в меновых операциях нарастали трудности. Бартер становится громоздким и неудобным. Владелец рыбы, с тем, чтобы сохранить ее стоимость и облегчить себе дальнейшие обменные операции, вероятно, попытается обменять свою рыбу на такой товар, который чаще всего встретить на рынке, который уже начал производиться как средство обмена.

Таким образом, некоторые товары приобретали особый статус, начинали играть роль общего эквивалента, причем этот статус устанавливался общим согласием, а не навязывался кем-то извне. У некоторых народов богатство измерялось численностью голов скота, и стада пригонялись на рынок для оплаты предполагаемых покупок. Акты купли и продажи уже не совпадают, а разделяются во времени и пространстве. В России обменные эквиваленты назывались “кунами” - от меха куницы. В древности на части нашей территории имели хождение “меховые” деньги. А деньги в виде кож обращались в отдаленных районах страны чуть ли не в Петровские времена.

Развитие ремесел и особенно плавки металлов несколько упростило дело. Роль посредников в обмене прочно закрепляется за слитками металлов. Первоначально это были медь, бронза, железо. Эти обменные эквиваленты расширяют сферу действия и стабилизируются, превращаясь тем самым в подлинные деньги в современном смысле. Обмен осуществляется уже по формуле Т- Д -Т.

Факт появления и распространения денег не ведет непосредственно к росту потребления товаров и услуг в обществе. Потребляют лишь то, что производится, а производство есть результат взаимодействия труда, земли и капитала. Опосредованное положительное влияние денег на производство несомненно. Их использование сокращает общие издержки, время, необходимое для нахождения партнера, способствует дальнейшей специализации труда, развитию творчества. По мере увеличения общественного богатства роль всеобщего эквивалента закрепляется за драгоценными металлами (серебром, золотом), которые в силу своей редкости, высокой ценности при малом объеме, однородности, делимости и прочих полезных качествах были, можно сказать, обречены выполнять роль денежного материала в течение длительного периода человеческой истории.

На нашей территории чеканка монет, серебряных и золотых, восходит к временам князя Владимира Первого (Киевская Русь). В XII - XV в.в. князья пытались чеканить свои «удельные» монеты. В Новгороде имели хождение иностранные деньги – «ефимки» (от «иохимсталеров» - серебряных немецких монет). В Московском княжестве инициатива чеканки серебряных монет принадлежала Дмитрию Донскому, который начал переплавлять в русские «гривны» татарскую серебряную «деньгу». Иван III установил, что право чеканки монет должно принадлежать лишь «старшему» из князей, держателю Московского престола. При Иване Грозном произошло первое упорядочение российской денежной системы. В начале его княжения в Московском государстве свободно обращались «московки» и «новгородки», причем первые по своему номиналу равнялись половине «новгородки». В начале XVII века на Руси установилась единая денежная единица-копейка (на монете был изображен всадник с копьем), весившая 0,68 грамм серебра. Кроме того, в счетную систему были введены рубль, полтина, гривна, алтын, хотя чеканка серебряного рубля стала правилом лишь при Петре I. Золотые деньги – «червонцы» появились в России с 1718 года. Выпуск князьями неполноценных монет, порча серебряных гривен путем их обрезания, появление «воровских» денег вели к повсеместному исчезновению полновесных монет, волнениям среди населения («медный бунт» при царе Александре Михайловиче в середине XVII в.). Пытаясь найти выход из трудностей, правительство начало чеканить медные деньги, придав им принудительный курс. Как следствие, стал рост рыночной цены серебряного рубля по сравнению с номиналом, исчезновение серебра из обращения и его сосредоточение у ростовщиков и менял, общее повышение товарных цен. В конце концов, медные деньги были изъяты из обращения. В конце XVII в. вес серебра в рублевых монетах был уменьшен на 30 %. В России вплоть до XVII в. собственная добыча благородных металлов почти отсутствовала поэтому, монетные дворы, ставшие в XVII в. монополия государства, переплавляли иностранные деньги. Согласно «монетарной регалии» Петра I был наложен жесткий запрет на вывоз из страны слитков драгоценных металлов и полноценных монет, между тем как вывоз порченой монеты разрешался. Итак, золото и серебро стали основой денежного обращения. Биметаллизм сохранялся вплоть до конца XIX века. Однако, в Европе XVIII - XIX в.в. золотые и серебряные монеты ходили в обороте, платежах, и прочих операциях наряду с бумажными деньгами.

Изобретение бумажных денег приписывают, конечно, с большей доли условности, древним китайским купцам. Первоначально в виде дополнительных средств обмена выступали расписки о принятии товара на хранение, об уплате налогов, выдаче кредита. Их обращение расширяло торговые возможности, но вместе с тем, нередко затрудняло размен этих бумажных дубликатов на металлические монеты.

В Европе появление бумажных денег связывают обычно с опытом Франции 1716-1720гг. Эмиссия бумажных денег, проведенная банком Джона Ло, окончилась неудачей. В России эмиссия бумажных денег-ассигнаций впервые началась в 1769г. Предполагалось, что, как и в других странах, рискнувших ввести бумажные деньги, их можно будет при желании обменять на серебро или золото. Но все оказалось иначе. Уже к концу века излишек ассигнаций заставил приостановить размен, курс ассигнационного рубля, естественно, начал падать, а товарные цены расти. Деньги делились на «плохие» и «хорошие». По закону Томаса Грехэма, плохие деньги вытесняют хорошие. Закон гласит, из обращения исчезают деньги, рыночная стоимость которых по отношению к плохим деньгам и официально установленному курсу повышается. Они просто припрятываются - дома, в банковских сейфах. В XX в. исполнителями роли «плохих» денег выступали банкноты, вытеснявшие из обращения золото.

Со времени первой мировой войны, тенденция к прекращению размена банкнот на золото распространяется повсеместно. Перед центральными банками встала задача неусыпного контроля над денежным обращением. На самом деле, бумажные деньги сами по себе полезной ценности не имеют. Бумажные деньги - символы, знаки стоимости. Почему же тогда произошел повсеместный и в последствии закрепившийся отход от золота? Ведь кроме войн и других бедствий, кроме издержавшихся владык и услужливых банкиров, должны существовать объективные причины. Самое простое объяснение: бумажные деньги удобны в обращении, их легко носить с собой. Неплохо вспомнить слова великого англичанина Адама Смита, который говорил, что бумажные деньги должны рассматриваться в качестве более дешевого орудия обращения. Действительно, в обороте монеты стираются, часть благородного металла пропадает. К тому же, возрастают потребности в золоте у промышленности, медицины, потребительской сферы. И главное - товарооборот в масштабах, исчисляемых триллионами долларов, марок, рублей, франков и других денежных единиц, золоту просто не под силу обслужить. Переход к бумажно-денежному обращению резко расширил рамки товарного обмена.

Бумажные деньги - банкноты и казначейские билеты - обязательны к приему в качестве платежного средства на территории данного государства. Их стоимость определяется лишь количеством товаров и услуг, которые можно купить на эти деньги. Итак, XX в. ознаменован переходом к обращению бумажных денег и превращением золота и серебра в товар, который можно купить по рыночной цене.

Сегодня деньги диверсифицируются[2], буквально на глазах множатся их виды. Вслед за чеками и кредитными карточками, появись, дебетные карточки и так называемые «электронные деньги», которые, посредством компьютерных операций, можно использовать для переводов с одного счета на другой. А во времена экономического кризиса, при рационировании[3], появляются талоны, обращающиеся наряду с денежными купюрами.

Западные экономисты склоняются к тому, что в будущем бумажные деньги - банкноты и чеки вообще исчезнут и их заменят электронные межбанковские трансакции. Деньги останутся, но станут «невидимыми».

Хотя сегодня, в обращении ходят бумажные деньги, которые не могут быть разменяны на золото, среди части экономистов до сих пор сохраняется мистическое представление о всемогуществе денег, которые могут быть разменяны на золото.

В России металлистическая теория имела своих приверженцев и порою удачное практическое применение. При подготовке к денежной реформе 1897г. в стране накапливался золотой запас, главным образом путем стимулирования хлебного экспорта. Торговый баланс стал устойчиво активным. В надписи на кредитных билетах вместо обязательства размена «на звонкую монету», гарантировался обмен на «золотую монету».

Попытка возрождения золотого обращения была предпринята уже Советской властью в 1922г. В обращение был веден золотой червонец. Естественно, что монеты стали довольно быстро исчезать из сферы обращения, а товарооборот обслуживали их бумажные дубликаты - банкноты и казначейские билеты. Последние представляли собой бумажные деньги меньшего достоинства и не разменивались на золото.

Ход рассуждений неометаллистов таков: золото имеет высокую внутреннею стоимость, поэтому не обесценивается подобно его бумажным дубликатам, символам. Если возрастает производительность труда в золотодобыче или открываются новые месторождения, то товарные цены растут, однако понижаются сами издержки производства прежнего весового количества золота. К тому же переполнение каналов денежного обращения золотыми деньгами маловероятно, поскольку, золото - воплощение богатства и оно перетекает, при наличии благоприятных возможностей, в сферу тезаврации[4]. А при изменившихся условиях - экономический бум, рост потребности в оборотных средствах - накопленные золотые монеты возвращаются в сферу обращения. Таким образом, при золотом стандарте стихийно поддерживается товарно-денежное равновесие.

Некоторые западные ученые склоняются к другой позиции. Э. Дж Долан, К. Кэмпбелл, К. Макконел считают, что инфляция и при золотом денежном обращении возможна. Если технология в добыче или производстве золота поднимается на качественно новую ступень, инфляция, и при сохранении размена, вполне вероятна. Поддержание же золотого обращения при дефиците золотого материала вызывает упадок, экономика просто задыхается. Разумнее поэтому использовать бумажные деньги, но умело управлять их предложением.

Золото может оказывать, однако, косвенное воздействие на денежное обращение. Государственные продажи золота по ценам мирового рынка позволяют закупить товары и увеличить их предложение внутри страны. Но в этой операции роль золота принципиально не отличается от роли других экспортных благ, хотя оно является более ликвидным товаром. Представляется, что возможности использования золотого потока для оздоровления денежного обращения невелики, носят паллиативный [5] характер, и сами по себе не решают проблемы инфляции.

Итак, в науке преобладает мнение, что время золотых денег ушло безвозвратно, что при разумном подходе к делу функции денег нормально выполняют бумажные купюры, чеки, пластиковые карточки и др.

Функции денег

Деньги – это то, что деньги делают. Сущность денег выражается в тех функциях, которые они выполняют в процессе товарного производства и обращения. Итак, в современном мире деньги выполняют следующие функции:

- мера стоимости;

- средство обращения;

- средство накопления;

- средство платежа.

Реализация каждой из этих функций связанна с решением особых проблем.

1.2 Деньги как средство обращения

Самая привычная и понятная для нас функция денег – это использование их для оплаты приобретаемых товаров и услуг. Иными словами, деньги являются средством обращения, то есть товаром особого рода, обладающим всеобщей покупательной способностью.

В процессе обращения товаров деньги обязательно должны быть налицо, ибо при совершении купли-продажи товаров или услуг их цена должна быть обращена в деньги. В этом процессе деньги выполняют функцию средства обращения.

Значение денег как средства обращения трудно преувеличить, так как они позволяют уйти от бартерного обмена товарами и услугами. Громоздкий процесс бартера приводит к тому, что человек, желающий, например, купить рыбу и продать керамическую посуду, вынужден искать того, кто хочет продать рыбу и купить посуду.

Замена бартера денежным обращением, во-первых, отделяет акт продажи от акта покупки. То есть, в нашем случае, деньги дают возможность продавцу посуды сначала продать свой товар, а затем уже купить на вырученные деньги рыбу. Во-вторых, деньги дают возможность осуществить несравненно больший выбор товаров и партнеров по совершению сделок, чем при бартере. В-третьих, деньги выступают всеобщим эквивалентом стоимости, и именно поэтому обладают всеобщей покупательной способностью, а, следовательно, служат универсальным средством обмена.

Использование денег как средства обращения приводит к снижению издержек обращения. Денежный обмен требует гораздо меньших усилий и времени, чем бартер. Снижая издержки обращения, он также стимулирует развитие специализации и торговли и, таким образом, способствует общему росту благосостоянию общества.

Однако бартерный обмен не исчез абсолютно с появлением денег как средства обращения. Он сохранился и в современном мире, а в некоторых случаях даже сохранился. К примеру, при высоком уровне инфляции бартерные сделки могут быть более выгодными, чем оплата «живыми» деньгами. Наглядным примером этому могут служить страны входящие в СНГ, которые предпочитают бартерный обмен своей продукции, вследствие обесценивания рубля и крайнего недостатка «твердой», конвертируемой валюты.

Бартер существует в современном мире также за счет расширения компьютерных методов поиска и расчета с партнерами. Своеобразным бартером можно назвать и оплату труда на предприятиях, в кооперативах и других организациях товарами, минуя денежную заработную плату или частично компенсируя ее.

Большинство людей при мысли о деньгах представляют себе цветные бумажки, называемые банкнотами Центрального банка России, и монеты разного достоинства. Экономисты же объединяют все это воедино и называют этот компонент денежной массы наличностью. Кроме того, к деньгам как средству обращения относятся кредиты, выдаваемые под вклады в коммерческих банках, называемые бессрочными депозитами, или вкладами до востребования. Такие чеки широко используются в качестве средства обращения в США и Европе. Они могут быть незамедлительно обращены в бумажные и металлические деньги по первому требованию владельца.

Итак, наличные деньги плюс вклады до востребования являются средством обращения. Но все ли это? Следует ли отнести сюда сберегательные счета, вклады в ссудно-сберегательных учреждениях, государственные ценные бумаги? Но все это нельзя использовать непосредственно как средство обращения.

1.3 Деньги как мера стоимости

Деньги выступают также в качестве меры стоимости. Общество использует денежную единицу для измерения относительных стоимостей разнообразных товаров и услуг. Также как мы измеряем расстояние, объем или вес соответствующей единицей измерения: метры, килограммы или литры, так мы соизмеряем и стоимость товара или услуги в денежном выражении. Точно таким же образом в экономике поступает правительство, когда устанавливает свою собственную меру стоимости. С помощью выбранной денежной единицы измеряется относительная стоимость всех товаров и услуг. Единая денежная единица значительно облегчает сравнение стоимостей различных товаров и установление эквивалентных соотношений между ними.

Предположим, что экономическая система не имеет меры стоимости. Тогда, вместо того, чтобы однозначно выражать цену каждого товара нам бы пришлось составлять пропорции обмена каждого товара на другие. Для различных товаров и услуг количество возможных пропорций составляло бы n(n-1)/2. В таком случае вычисление стоимости товара стало бы чрезвычайно сложным.

Деньги как мера стоимости не выполняют свою функцию в период быстрой инфляции. Ведь измерение ценности блага осуществляется через «цену», то есть через количество денежных знаков, выражающее экономическую ценность данного блага. А так как цены в рыночной экономике находятся в постоянном движении, то для измерения стоимости блага приходится различать «номинальную» и «реальную» цены.

Номинальная цена – это то количество денег, которое требуется для оплаты данного блага по сложившейся на данный момент рыночной цене. Реальная цена – это количество денег, которое потребовалось для оплаты того же блага по ценам базового периода.

Таким образом, в период быстрой инфляции растет номинальная цена, а деньги обесцениваются и перестают выполнять функцию меры стоимости, но продолжают служить средством обмена. В условиях гиперинфляции, такой, какая была в Израиле в 70-х годах или в Боливии в 80-х, роль меры стоимости начинает играть устойчивая иностранная валюта, например доллар США, по отношению к которой определяется курс национальной валюты. В то время как национальная валюта обесценивается, стоимость товаров, выраженная в иностранной валюте, остается постоянной. На нее обычно и ориентируются предприятия и торговцы.

Между деньгами и ценами на товары существует обратная зависимость. То есть когда покупательная способность денег падает, цены растут, и наоборот, когда покупательная способность денег растет, цены – падают.

1.4 Деньги как средство накопления

Если товаропроизводитель, продав свой товар, в течение достаточно длительного времени не покупает другие товары, то деньги изъятые из обращения начинают выполнять функцию средства накопления.

Деньги выполняют эту функцию потому, что они дают их владельцу возможность приобретать товары и услуги в будущем. То есть деньги обеспечивают их владельцу будущую покупательную способность. Деньги могут выполнять эту функцию, поскольку наделены “совершенной ликвидностью”, т. е. в любое время готовы исполнить роль платежного средства и, накапливаясь, они не меняют своей номинальной ценности.

Владение деньгами за редким исключением не приносит денежного дохода, который извлекается при хранении богатства, например, в форме недвижимого имущества (собственности) или ценных бумаг (акций, облигаций и т. д.). С деньгами как средством накопления можно совершать следующие операции:

1. Покупка драгоценных металлов или камней (ювелирные изделия);

2. Покупка имущества и вещей, имеющих небольшой, но постоянный спрос;

3. Покупка долговых обязательств;

4. Покупка ценных бумаг, имеющих постоянный спрос;

5. Покупка иностранной валюты;

6. Хранение местной валюты дома в виде наличных денежных накоплений;

7. Хранение местной валюты в банке в виде безналичных денежных средств.

Деньги в функции средства накопления стихийно регулируют денежное обращение. Так, при уменьшении производства товаров и сокращение товарооборота часть денег уходит из обращения и превращается в сокровища. Когда же производство расширяется и товарооборот растет, эти деньги вновь вступает в обращение.

Таким образом, денежное накопление – жизненно необходимая для рыночной экономики функция денег, потому что без этого невозможен экономический рост. Но для реализации этой функции, деньги должны сохранять исходный уровень покупательной способности в течение длительного периода. Только при этом условии деньги смогут устойчиво представлять долю общественного богатства, соответствующую размеру накопленных денежных знаков. Иными словами, накапливаемые деньги – это временное изъятие из процесса обращения средств обращения.

Несмотря на совершенную ликвидность, деньги как средство накопления все же имеют определенные недостатки:

1. Наличные деньги не приносят их владельцу дохода, в отличие от банковских вкладов, акций, облигаций и др.

2. В период быстрой инфляции деньги не могут служить в качестве средства накопления, так как они постоянно обесцениваются. В таких ситуациях люди предпочитают хранить деньги только в течение короткого периода, и задолго до наступления инфляции приобретают на них недвижимость или иные активы, которые, хотя и не являются весьма ликвидными, но не утрачивают своей стоимости, как деньги. В условиях гиперинфляции национальные деньги меняют на более устойчивую иностранную валюту.

1.5. Деньги как средство платежа

С развитие товарного обмена возникает своеобразная его форма. Отчуждение товаров может быть отделено по времени от реализации его цены, то есть товары могут быть проданы в кредит. Несовпадение во времени покупок и продаж порождает функцию денег как средства платежа, Деньги выполняют данную функцию при продаже товаров с отсрочкой платежа (в кредит), деньги при определении цен товаров функционируют идеально, как мера стоимости, но не играют роль средства обращения. Покупателями уплачиваются деньги за товары лишь при наступлении срока платежа, В этом случае деньги в процессе обращения не противостоят непосредственно товарам, а поступают в оборот лишь через известное время. Данная функция отражает дальнейшее развитие производственных и торговых связей между людьми. Функция денег в качестве средства платежа предполагает развитие роли денег не только как покупательного средства, но и как покупательного средства, но и как воплощение общественного богатства вообще, то есть сокровища. Но данная функция не ограничивается пределами сферы товарного обращения.

После применения денег в качестве средства платежа значительно расширяется в связи с развитием кредита и кредитной системы, которые одновременно суживают применение денег как средства обращения. Развитие кредитных отношений и функции денег как платежного средства приводит к появлению кредитных денег. Кредит порождает долговые обязательства – векселя. В момент погашения долга деньги и выступают как средство платежа. По мере расширения товарно-денежных отношений наличные деньги стали заменяться векселями, выдаваемыми отдельными лицами. Вексель – это составленное в узаконенной форме письменное безусловное долговое обязательство векселедателя или иного указанного в нем плательщика уплатить по истечении срока сумму, указанную в векселе.

Вексель вошел в широкую практику в связи с развитием коммерческого кредита, который предоставляют друг другу товаропроизводители.

Глава 2: Роль денег в российской экономикеНа протяжении последних десяти лет Россия пытается перейти к рыночной модели экономики. Начало было положено еще хозрасчетными организациями. Именно тогда, в конце 80-х – начале 90-х годов, на смену социалистической модели экономики стали приходить первые зачатки рыночной.

Начавшиеся еще в 1992 году рыночные реформы, и продолжающиеся по сей день, не привели ни к промышленному росту, ни к росту благосостояния жителей России. Произошло обратное: Россия откатилась назад. По уровню жизни населения, состоянию промышленности и другим основным показателям Россия вернулась на уровень 70-х годов.

Существуют десятки доводов, объясняющих причины трудностей. Здесь и неспособность создать в стране эффективную финансовую систему, и отсутствие концепций развития, и наличие исторического прошлого и многое другое. Не отрицая наличие и влияние других факторов, стоит отметить, что в своем большинстве все они вторичны. Представляется, что основная причина большинства российских трудностей кроется в элементарном не понимании роли денег. Поэтому я считаю необходимым рассмотреть выполнение деньгами их функций в экономике России.

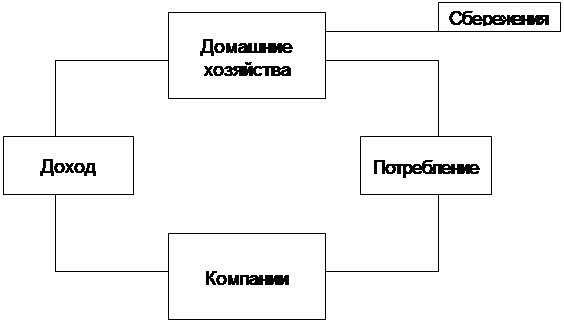

Среди многих факторов, определяющих рост экономики, важная роль принадлежит норме сбережений в текущем доходе и последующему приросту дохода, полученному благодаря инвестированию этих сбережений. Если сумма средств на потребление равняется сумме дохода, то денежный поток находится в равновесии. Но в действительности в экономике проявляются тенденции к изменению уровня дохода. Являясь одним из факторов изменения уровня дохода, сбережения представляют собой утечку денежных средств из кругооборота дохода, так как оставляют в нем меньше денег для обслуживания процесса потребления и тем самым сокращают объем кругооборота дохода. Схематически эту утечку можно проиллюстрировать следующим образом.

|

Схема 1 Сбережения как утечка средств

из кругооборота дохода[6]

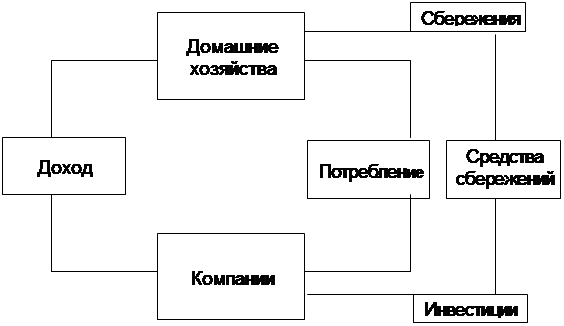

С другой стороны, сбережения домашних хозяйств, превратившиеся в средства сбережения (кроме наличных денег «на руках»), порождают собой инвестиции, которые в свою очередь, создают дополнительный капитал, обеспечивающий дополнительный выпуск ВВП.

Таким образом, сбережения домашних хозяйств, превратившись в инвестиции через рост капитала, представляют собой вливание средств в кругооборот доходов. Для простоты рассуждений предполагаем, что инвестиции осуществляют только домашние хозяйства, хотя возможны и инвестиции компаний. Схематически возврат средств, в форме инвестиций, в кругооборот доходов показан на схеме 2.

Схема 2. Включение инвестиций (капиталовложений)

в кругооборот дохода.[7]

Сбережения и инвестиции могут осуществляться одним и тем же лицом, но это необязательно. Предприятие могло откладывать деньги в резерв в течение ряда лет с тем, чтобы потом использовать эти средства на приобретение нового оборудования, в этом случае субъект сбережений и инвестор – одно и то же лицо. С другой стороны, какой-нибудь человек мог накапливать излишки средств на своем банковском счете, и это давало банку возможность кредитовать производство, которое на занятые у банка средства приобрело новое оборудование. В этом случае субъект сбережений и инвестор различаются, хотя инвестор через механизм кредита использует денежные средства владельца сбережений. Различные средства сбережений выступают, как важное звено в цепи сберегаемых средств от их владельца к инвестору, хотя передача денежных средств может осуществляться и

|

напрямую. Движение сберегаемых средств от их владельца через средства сбережений к компаниям показано на схеме 3.

Схема 3. Средства сбережений как связующее звено

между владельцем сбережений и инвестором[8]

Также следует отметить, что форма сбережений граждан «на руках» представляет собой чистую утечку средств из кругооборота дохода. А это, в свою очередь, отрицательно влияет на рост национального дохода, так как если приток денежных средств в виде инвестиций в кругообороте дохода больше, чем утечка сбережений от него, то при прочих равных условиях национальный доход возрастает. При превышении утечки средств из кругооборота над вливанием происходит сокращение национального дохода. Равенство противоположных потоков денежных средств, сбережений и инвестиций приводит к равновесию и оставляет национальный доход без изменений.

Поэтому, если население сберегает больше, чем бизнес намерен инвестировать, равенство восстанавливается насильственно путем вынужденных инвестиций в счет нераспроданных потребительских товаров. В результате происходит спад производства, который может сопровождаться инфляцией, то есть процессом сдерживания роста денежной массы в обращении. Для его преодоления государством может расширить «эффективный спрос» или стимулировать «побуждения к инвестированию» средствами фискальной и монетарной политики. При другом варианте, когда происходит превышение спроса на инвестиции над предложением сбережений, выравнивание может происходить за счет иностранных заимствований, которые являются иностранными инвестициями, но, как показывает опыт реформирования российской экономики их объем достаточно мал. Мировой опыт инвестирования доказывает, что большая часть денег, идущих на инвестиции поступает из денежных средств, сбереженных внутри страны. Но в любом случае за определенный период времени происходит выравнивание сбережений и инвестиций.

Применительно к нашей стране, основными в данный момент времени формами накопления являются банковские вклады, покупка иностранной валюты и наличные денежные средства «под матрасом». В этом наглядно можно убедится, взглянув на таблицу 1.

Таблица 1: Структура распределения в 1995 – 1998 гг.

прироста накоплений по формам сбережения в России (в %).[9]

|

Формы сбережений |

1995 г. |

1996 г. |

1997 г. |

1998 г. |

| Прирост накоплений всего (в трлн. руб.) | 100 | 100 | 100 | 100 |

| Прирост накопления сбережений во вкладах и ценных бумагах, в % | 22,3 | 16,7 | 8,8 | 9,8 |

| Покупка иностранной валюты | 62,4 | 69,8 | 84,5 | 86,6 |

| Прирост наличных денег на руках | 15,3 | 13,5 | 6,7 | 3,3 |

Из данных таблицы 1 видно, что граждане России в период с 1995 – 1998 гг. предпочитали держать свои сбережения в наличном виде, причем преимущественно в иностранной валюте. Прирост накоплений в наличных рублях и иностранной валюте вместе составляли в это период более 85,5% накоплений всего объема прироста накоплений собственников. А значит, на инвестирование производства пошло только 14,5 % от имеющихся у населения сбережений. После августовского кризиса 1998 года реальные сбережения населения существенно сократились, доверие к банкам было сильно подорвано. Примером могут служить результаты опроса жителей Екатеринбурга, согласно которым 54,3% екатеринбуржцев не доверяют свои сбережения банкам, 35,7% - доверяют свои сбережения банкам, а 10% опрошенных заявили, что вообще не имеют сбережений.[10] А, следовательно, только небольшая часть населения.

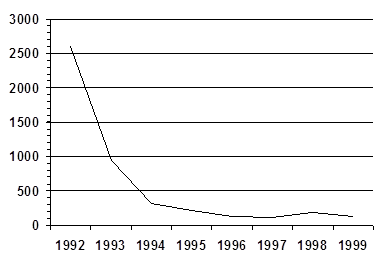

Но на сбережения денег оказывают влияние такие макро показатели, как инфляция и уровень потребительских цен, что связано с функцией денег как меры стоимости. За последние 10 лет Россия не однократно переживала быструю инфляцию, а, следовательно, и резкий рост потребительских цен.

|

Граф.1 Темпы инфляции в России в период с 1992 – 1999 гг.

(в % к декабрю предыдущего года)[11]

Из данного графика видно, что после вступления в силу Указа Президента РСФСР от 3 декабря 1991 года «О мерах по либерализации цен», в России имела место галопирующая инфляция. По данным Госкомстат России, индекс потребительских цен в 1992 году поднялся до 2610%. Высокий неравномерный рост цен сохранялся и в последующие годы, в 1993 – 1995 годах.

Вследствие этого, деньги быстро теряли свою ценность. В 1993 году Центральный Банк РФ обменивает денежные знаки образца 1961 – 1992 годов достоинством 1, 3, 5, 10 и т.д. рублей, на банкноты достоинством 100, 200, 500, 1000 и т.д. рублей, что отражает быстрое обесценивание национальной валюты.

Очередной виток быстрой инфляции произошел после кризиса разразившегося 17 августа 1998 года, когда правительство объявило о введении «плавающего курса доллара», о переоформлении ГКО и ОФЗ со сроком погашения до 31 декабря 1999 года на новые ценные бумаги и о моратории сроком на 90 дней на осуществление выплат по кредитам, полученным от нерезидентов РФ, на выплату страховых платежей по кредитам, обеспеченным залогом ценных бумаг, на выплаты по срочным валютным контрактам[12]. Рост инфляции можно проследить по индексам потребительских цен в период с июня 1998 года по июнь 1999 года в Свердловской области.

Таблица 2: Индекс потребительских цен в

Свердловской области в период июнь 1998 – июнь 1999 годов[13].

|

1998 |

1999 |

||||||||||||

|

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Индекс потребительских цен из них: |

100,1 | 99,8 | 102,6 | 149,6 | 106,2 | 105,3 | 109,7 | 112,6 | 103,6 | 101,4 | 102,2 | 104,3 | 102,4 |

| продовольственные товары | 100,1 | 99,4 | 103,7 | 148,9 | 107,4 | 107,1 | 104,6 | 116,4 | 102,4 | 101,6 | 102,3 | 101,1 | 102,8 |

| непродовольственные товары | 99,96 | 100,1 | 101,7 | 171,7 | 106,2 | 104.4 | 105,8 | 109,3 | 104,1 | 101,4 | 102,7 | 102,5 | 101,5 |

В тоже время, в России начинается процесс «долларизации» экономики. После издания Указа Президента РСФСР №213 «О либерализации внешнеэкономической деятельности на территории РСФСР», который отменил «ограничения на участие граждан и юридических лиц, зарегистрированных на территории РСФСР, в проведении валютных операций через уполномоченные банки, включая ограничения на покупку иностранной валюты», в Россию хлынул поток наличных долларов. Вместе с долларовыми денежными знаками в страну пришли и долларовые цены, и американская валюта, где открыто, а где под псевдонимом «условная единица» фактически заняла место меры стоимости и масштаба цен во многих звеньях внутреннего торгово-экономического оборота – в сделках с жильем и другой недвижимостью, в торговле автомобилями, бытовой техникой, при продаже ювелирных, меховых и кожаных изделий и т. д. и т. п. В России формально запрещены безналичные долларовые расчеты между резидентами и использование наличных долларов при оплате товаров и услуг. Тем не менее, на практике трудно найти сферу, где наличный доллар не использовался бы в качестве средства платежа. Таким образом, функция рубля как меры стоимости, начиная с 1992 года, постоянно нарушается.

В обстановке экономической нестабильности постоянно расширяется спрос на долларовую наличность как «убежище» от инфляции, как средство сохранения заработанных денежных средств. Неплатежи по депозитным валютным счетам в коммерческих банках после августовских событий 1998 года еще больше стимулировали спрос на наличные доллары как единственно надежное средство накопления.

Характерной чертой российской действительности является неспособность властей дать приемлемый прогноз на будущее и затем работать в соответствии с ним. Примером может служить неспособность Правительства в течение последних лет выполнить годовой бюджет. А правильное понимание функций денег должно приводить к тому, что пользование деньгами способствует реалистичности мышления в отличие от принятия желаемого за действительное. Однако российские власти не смогли освободиться от преувеличения и лжи в экономической жизни.

В результате ни одну из функций деньги фактически не выполняют. Все реже деньги используются как средства платежа. После перехода к рыночным отношениям предприятия начали давать друг другу кредиты, то есть все попросту перестали платить всем. Когда взаимные долги предприятий выросли до половины всего российского ВВП, Центральный банк попытался помочь им провести взаимозачеты и для этого начал раздачу бесплатных денег. Как только, во избежание гиперинфляции, Центральный банк прекратил раздачу денег, предприятия вновь занялись бартером. Если же предлагаемые к обмену товары оказывались непривлекательными, то использовались долговые расписки. Принимая эти долговые расписки в зачет платежей местный налогов, местные органы власти становились расчетными палатами по взаимозачету различных долгов. А так как всем было удобно, чтобы долговые расписки рассматривались как свободно обращающийся инструмент с непонятной стоимостью и сомнительный с юридической точки зрения, то Россия вскоре оказалась наводнена всевозможными местными деньгами.

По различным оценкам предприятия завышают цену своей продукции при проведении бартерных операций или при расчетах долговыми расписками в два – пять раз. Отсутствие правдивой ценовой информации, в числе прочих факторов, не позволяет принимать рациональные решения в осуществлении инвестиций, а, значит, является одним из препятствий для развития экономики России.

Развитие экономики, кроме всего прочего, связано с денежным обращением и размером денежной массы в обращении. Едва вступив на путь реформ, Россия сразу же столкнулась с главным дефицитом рыночной экономики – нехваткой денег, как у потребителей, так и у производителей. Здесь и встает вопрос: «Сколько денег находится в обращении, много или мало?»

В период с 1992 по 1998 год произошло увеличение денежной массы с 0,51 до 396,9 млрд. рублей (в деноминированном выражении), то есть в 778,2 раза[14]. Индекс цен за это же время вырос в 8172,6 раза. Следовательно, эмиссия в нашей стране отставала от инфляции. Таким образом, при прочих

равных условиях, реальная денежная масса сокращается. В результате этого хозяйственные субъекты вынуждены усиливать собственную «эмиссионную деятельность», создавать платежные механизмы, позволяющие поддерживать движение активов в реальном секторе экономики хотя бы на минимальном уровне. К таким механизмам и относятся, упомянутые ранее, взаимозачеты неплатежей, хождение банковских и корпоративных расчетных векселей и т. д. и т. п.

Экономику также губит катастрофический рост неплатежей. В таблицах приведены данные за год их наибольшего увеличения, а также данные по задолженностям в Свердловской области, а период с июля 1998 года по июль 1999 года.

Таблица 3: Кредиторская и дебиторская задолженность, млрд. руб.[15].

|

1995 |

1998 |

|

| ВВП | 1659 | 2684 |

| Кредиторская | 482,8 | 2285 |

| Просроченная | 238,9 | 1238 |

| Дебиторская | 362 | 1547 |

| Просроченная | 165 | 776 |

Таблица 4: Кредиторская и дебиторская задолженность

(на 1 число каждого месяца)[16]

|

1998 |

1999 |

||||||||||||

|

7 |

8 |

9 |

10 |

11 |

12 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

| Дебиторская | 54,1 | 55,7 | 55,4 | 58,2 | 60,8 | 62,8 | 65,2 | 61,5 | 62,3 | 66,1 | 70,3 | 72,3 | 72,7 |

| просроченная | 32,1 | 32,4 | 33,2 | 34,5 | 34,5 | 35,0 | 36,9 | 35,1 | 35,7 | 36,3 | 37,9 | 40,8 | 40,0 |

| Кредиторская | 86,6 | 88,8 | 89,2 | 91,7 | 94,7 | 97,1 | 97,8 | 97,5 | 97,3 | 103,4 | 109,4 | 111.5 | 114,1 |

| просроченная | 53,7 | 55,3 | 57,7 | 62,4 | 63,4 | 64,0 | 63,7 | 63,0 | 63,3 | 63,4 | 65,7 | 68,7 | 68,0 |

Нормализация оборота наличных и безналичных денег, которая невозможна без расчистки взаимных неплатежей, должна способствовать вложению надежных платежных средств в реальный сектор экономики, без чего он не сможет успешно развиваться.

Таким образом, в современной экономике России ни одна функция денег не выполняется в должным образом. Следовательно, эффективное развитие экономики становится невозможным. Отчасти корень этой проблемы заключается в том, что современное руководство России, воспитанное прежней политической системой, полагало, что мощный потенциал российской промышленности гарантировал высокую стоимость российской валюты. А если предприятиям денег не хватает, то их можно просто допечатать. Только в 1994 году власти поняли, что решить возникшие проблемы с помощью печатания денег невозможно. Казалось, что наконец-то закончился период, который стоил России ее промышленности, и в стране будут изменены промышленная политика и скорректирована денежно-кредитная политика. Однако все осталось по-прежнему. Победила точка зрения, что страна страдает просто от нехватки банкнот и Центральный банк должен исправить такое положение. Таким образом, «самые дорогостоящие образовательные курсы в истории», - как говорил Е. Гайдар, - продолжают свою работу на общенациональном уровне. Российские экономические проблемы не только не решены, но становятся еще более серьезными. Российская экономика продолжает сокращаться, инфляция снова увеличивается, а международные финансовые рынки попросту закрылись для российских заемщиков.

ЗаключениеТаким образом, деньги – это особый товар, служащий всеобщим эквивалентом. Они значительно упрощают обращение товаров и услуг между производителями и покупателями. То есть деньги – это историческая категория, присущая товарному производству.

Наиболее точно раскрываются сущность и роль денег через выполняемые ими функции. Деньги выполняют функцию средства обращения. Они позволяют платить владельцам ресурсов и производителям таким товаром (деньгами), который может быть использован впоследствии для покупки любого другого товара или услуги, имеющихся на рынки. Как средство обращения они позволят избежать неудобства бартерного обмена.

Деньги выполняют функцию меры стоимости. То есть они дают возможность количественного соизмерения величины стоимости товара. Функция меры стоимости реализуется на основе масштаба цен. С его помощью цена товара как показатель величины стоимости преобразуется в прейскурантную или рыночную цену, выраженную в национальных денежных единицах. Эта функция денег может быть нарушена под воздействием быстрой инфляции. С этим явлением мы постоянно сталкиваемся в современной России. Так начиная с 1992 года в нашей стране можно наблюдать процесс «долларизации» экономики, то есть часто цены тех или иных товаров и услуг исчисляются в американских долларах, так как в них цены остаются стабильными, тогда как в рублях в период быстрой инфляции цены сильно изменяются

Следующей функцией денег является функция средства накопления. То есть деньги, временно изъятые из обращения с целью накопления, выполняют функцию средства образования богатств. Рыночная система дает возможность для превращения богатства в капитал, приносящий прибыль. Главным образом такое превращение осуществляется через кредитную систему и означает направление денег в инвестирование экономики. Деньги, не идущие в инвестиции, а просто накапливаемые, являются фактически потерянными для общественного производства. Эта функция денег, также как и функция меры стоимости, нарушается в условиях быстрой инфляции, так как накопленные деньги под воздействием инфляции теряют свою номинальную стоимость. В результате реально общество становится беднее. Наглядным примером может служить наша страна, население и производство которой с начала реформ ни раз теряли свои накопления, а значит, национальная валюта фактически переставала выполнять функцию средства накопления. Так по данным таблицы 1 (стр. 26), видно, что граждане России в период с 1995 – 1998 гг. предпочитали держать свои сбережения преимущественно в иностранной валюте.

Деньги выполняют также функцию средства платежа. Товары не всегда могут быть проданы за наличные деньги. Поэтому возникает необходимость продажи товаров в кредит, то есть с отсрочкой уплаты денег. Однако по истечении срока кредита покупатель, являющийся фактически должником обязан уплатить продавцу сумму денег, выраженную в долговом обязательстве. Будучи орудием погашения долгового обязательства, деньги выполняют функцию средства платежа. Эта функция денег нарушается в том случае, если фактический должник не оплачивает свои обязательства. В Российской Федерации такое нарушение функций денег наиболее распространено в сфере платежей между предприятиями. Так из данных таблицы 3(стр. 32) видно, что на платежном поле образовались огромные завалы кредиторской и дебиторской задолженности, груды так называемых «мертвых» денег. Нормализация оборота наличных и безналичных денег невозможна без расчистки долговой ямы взаимных неплатежей. А значит, невозможно и успешное развитие реального сектора экономики.

Список литературы1. Указ Президента РСФСР от 3 декабря 1991 г. № 297 «О мерах по либерализации цен» // Общероссийская сеть распространения правовой информации Консультант-Плюс – 1992-1999.

2. Указ Президента РСФСР от 15 ноября 1991 г. №213 «О либерализации внешнеэкономической деятельности на территории РСФСР» // Общероссийская сеть распространения правовой информации Консультант-Плюс – 1992-1999.

3. Алехов А. В. Из истории российских бумажных денег//Банковские услуги – 19997 – № 7 – 8.

4. Борисов С. М. Доллар в России – партнер или конкурент? // Деньги и кредит – 1999 – № 8.

5. Введение в рыночную экономику: Учебное пособие / Под редакцией Лившица А. Я., Никулина И. Н., Груздева О. А. и др. – М.: Высшая школа, 1994.

7. Головачев В. Богатство нам не угрожает // Экономика и жизнь – 1999 – № 29.

8. Госкомстат России об индексе потребительских цен // Экономика и жизнь – 1998 – № 8.

9. Долан Э. Дж. Деньги, банковское дело и денежно-кредитная политика / Под ред. Лукашевича В. В., Ярцева М. Б. – С.-Петербург, 1994.

10. Ермаков Ю. Девальвация доверия к власти.// Экономика и жизнь – 1999 – № 34.

11. Иванов К. Деньги – «живые и мертвые» // Экономика и жизнь – 1999 – № 29.

12. Курс экономической теории / Под ред. Рузавина Г. И. – М.: Издат. объединение ЮНИТИ, 1994.

13. Курс экономической теории / Под ред. Чепурина М. Н., Киселевой Е. А. – Киров: Изд-во «АСА» – 1998.

14. Литвинов В. Цены растут быстрее доходов // Экономика и жизнь – 1999 – № 39.

15. Маевский В. Когда эмиссия во благо. // Экономика и жизнь – 1999 – № 8.

16. Макконнелл К. Р., Брю С. Л. Экономикс: Принципы, проблемы и политика. В 2т. Т. 1. – М.: Республика 1996.

17. Олещук Ю. Пришествие в Россию бумажных денег // Бизнес – 1998 – № 3.

18. Основы экономической теории: Учебное пособие: В 2 ч. / Под. ред. Филиппова Н. Н. – Екатеринбург: Изд-во УрГЭУ, 1998. Ч. 2.

19. Пашковский В. Особенности денежных отношений в современной России и перспективы их развития // Бюллетень финансовой инфляции – 1997 – № 2.

20. Рачеева Е. Десять веков российских денег // Босс (бизнес: организации, стратегии, системы) – 1998 – № 6.

21. Роль денег в российской экономике // Финансист – 1999 – № 1.

22. Рыночная экономика: Учебник (в 3 томах). Т. 1 – Теория рыночной экономики. Часть 2. / Максимова В. Ф., Шишов А. Л. Макроэкономика – М.: СОМИНТЭК, 1992.

23. Сенчагов В. Денежная масса и факторы ее формирования // Вопросы экономики – 1997 – № 10.

24.Статистический бюллетень. Свердловская область. – 1999 – 2.

25. Современная экономика / Науч. ред. Мамедов О. Ю. – М.: «Зевс» – 1997.

26. Уральский регион: последствия экономического реформирования / Екатеринбург: УрО РАН, 1996.

27. Хейне Пол. Экономический образ мышления / М.: Изд-во «Дело» – 1993.

28. Экономика: Учебник / Под ред. Булатова А.С. – М.: Изд-во БЕК, 1997.

29. Экономическая теория / Под ред. Добрынина А. И., Тарасевича Л. С.: Учебник для вузов, 1997.

30. Экономическая теория. Хрестоматия / Сост., коммент., словарь, предмет. указ. – Борисов Е. Ф. – М.: Высшая школа, 1995.

[1] Федеральный Резервный Банк Филадельфии. Ползучая инфляция // Бизнес обзор, Август 1957, с.3

[2] Диверсификация - уменьшение риска для отдельных вкладчиков путем объединения ссудной и инвестиционной деятельности целой группы заемщиков.

[3] Рационирование - система распределения товаров и услуг, устанавливающая максимальный предел того количества товаров и услуг, которые может купить или получить одна потребляющая единица.

[4] Тезаврация - сбережение денег на дому, вместо внесения их в банк или сберегательную кассу.

[5] Паллиатив - в переносном смысле - действие, не устраняющее причин чего-либо и не дающее решения проблемы; полумера.

[6] Виноградов В. А. Сбережения граждан в банках и инвестиционный потенциал экономики страны // Деньги и кредит – 1999 – № 5 – С.45.

[7] Виноградов В. А. Сбережения граждан в банках и инвестиционный потенциал экономики страны // Деньги и кредит – 1999 – № 5 – С.45.

[8] Виноградов В. А. Сбережения граждан в банках и инвестиционный потенциал экономики страны // Деньги и кредит – 1999 – № 5 – С.45.

[9] Сбережения граждан в банках и инвестиционный потенциал экономики страны.// Деньги и кредит – 1999 - №5 – С.43.

[10] «Регион-Информ»//Интернет - 03.08.1999

[11] Уральский регион: последствия экономического реформирования / Екатеринбург: УрО РАН, 1996 – С.207. Госкомстат России об индексе потребительских цен // Экономика и жизнь – 1998 – № 8.

[12] Евдокимов Ю. Девальвация доверия к власти // Экономика и жизнь – 1998 - №34. С.1

[13] Статистический бюллетень. Свердловская область. – 1999 – №2. С. 51

[14] Иванов К. Деньги – «живые и мертвые» // Экономика и жизнь – 1999 – № 29 – С.4.

[15] Иванов К. Деньги – «живые и мертвые» // Экономика и жизнь – 1999 – № 29 – С.4.

[16] Статистический бюллетень. Свердловская область. – 1999 - №2. С.47.