Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Страхування відповідальності позичальників за неповерненя кредиту

Реферат: Страхування відповідальності позичальників за неповерненя кредиту

Київський Національний Економічний Університет

Кафедра Фінансів підприємств та страхової справи

Курсова робота

на тему :

“ Страхування відповідальності позичальників за неповерненя кредиту”

Студента 7 групи

4 курсу Фінансово-економічного факультету

спеціальності 0104

Вертелецького Д.Б.

КИЇВ –1998

План

Вступ............................................................................................................... 2

Розділ 1 Джерела інформації про страхувальника................................... 3

Розділ 2 Природа кредитного ризику......................................................... 6

Розділ 3 Визначення кредитного ризику................................................ 10

3.1 Якісний аналіз кредитного ризику.................................................................................... 10

3.2 Кількісний аналіз кредитного ризику.............................................................................. 16

Розділ 4 Оосбливості страхування відповідальності позичальника за неповеренення кредиту на Україні...................................................................................... 20

Висновки....................................................................................................... 24

Список використаної літератури.............................................................. 25

ВступУ взаємному зв’язку між кредитором і позичальником предмет їх спільного інтересу - кредит – породжує різні правничо-економічні ситуації: для боржника – зобов‘язання повернути позичені ресурси , а для кредитора право вимагати їх повернення у попередньо узгоджених обсязі і терміні.

Невиконання цих домовленостей загрожує кредиторові фінансовими збитками , котрі можуть бути об‘єктом страхування з метою захисту майнових інтересів кредитора. У випадку страхування відповідальності позичальника за повернення кредиту також фактично здійснюється захист інтересів кредитора , але не прямо , а опосередковано – через захист позичальника.

Таким чином , основний ризик кредитної операції проявляється матеріально в несплаті боргу , а юридично в невиконанні зобов’язань. На основі зарубіжного і вітчизняного досвіду страхування кредитного ризику було віднесено до страхування відповідальності. Необхідною умовою виникнення відповідальності є факт настання страхового випадку і поява в результаті нього ризику неплатоспроможності. В сучасній страховій практиці страховий випадок визначається як стан виникнення відповідальності щодо збитків від кредитних операцій - неплатоспроможності боржника

На українському страховому ринку страхування кредитів у формі добровільного страхування відповідальності позичальників за неповернення кредиту з’явилося як новий вид страхового захисту порівняно недавно – наприкінці 80-х років. Він набув за декілька років широкого розвитку і популярності серед клієнтів банку через свою доступність і економічну вигоду.

В умовах кризової ситуації в нашій країні страхування відповідальності позичальника за повернення кредиту є одним із основних інструментів стабілізації неперервності процесу суспільного відтворення. Цей вид страхування фактично захищає від ризику банкруцтва в тій чи іншій мірі обидві сторони кредитної угоди. Фірма-кредитор завдяки страховому покриттю може покрити значну частину заборгованості по кредиту перед банком , а банк в свою чергу за рахунок цих коштів частково відшкодовує свої збитки.

Надалі в курсовій роботі буде приділено особливу увагу розгляду проблеми визначення кредитоспроможності та фінансової стійкості позичальника та оцінки кредитного ризику, який бере на себе страховик . Це пояснюється тим , що кредитний ризик є об‘єктивною економічною основою даного виду страхування.

Розділ 1 Джерела інформації про страхувальника.

Процес андерайтингу повинен починатися з отримання достатньо повної картини можливостей страхувальника, його фінансового становища. Для досягнення цього повинна використовуватися інформація з різноманітних джерел.

Довідки , що надаються самим клієнтом

В багатьох країнах при встановлені страхових відносин страховик пропонує клієнту повідомити назву його банку та декількох постійних ділових партнерів , суму кредиту , відповідальність за неповернення якого має бути застрахована та прийнятний для нього розмір тарифу. Ці дані, а також реквізити клієнта заносяться в анкету, яка є первинним документом для встановлення відносин між страхувальником та страховиком

Банківські довідки

Для отримання більш розширеної інформації про рівень надійності клієнта менеджери страхових компаній вдаються в першу чергу до послуг банків . В багатьох банках розроблена власна концепція градації підприємств за ступенем надійності . Нижче наводиться універсальна схема, яка використовується в більшості банківських та небанківських фінансово-кредитних установах .

Перша категорія “А” .Незначний ризик

До цієї групи відносяться урядові організації , організації, що фінансуються повністю за рахунок державних коштів , націоналізовані промислові підприємства , вищі навчальні заклади, що фінансуються державою , комерційні компанії національного рівня. Але треба зауважити, що відбір компаній в дану категорію повинен провадитися на основі повної інформації про їх реальне фінансове положення . Солідна назва та авторитет компанії в минулому не є гарантією вічної кредитоспроможності . Тому будь-який клієнт , що потрапив до даної групи повинен періодично проходити ретельну перевірку фінансового становища

Категорія “Б” Звичайний комерційний ризик

До цієї групи відносяться стабільні компанії , фінансове положення яких на протязі достатньо довгого періоду часу є стійким . Для цих компаній характерна відсутність проблем з оплати рахунків . Дебіторська і кредиторська заборгованість не перевищують середнього рівня по галузі і добре деверсифіковані. Попадають в цю групу як правило після певного періоду успішного функціонування на ринку.

Категорія “В” Клієнти схильні не сплачувати рахунки

В цю групу потрапляють відносно стабільні організації але за якими спостерігалися проблеми зі сплатою рахунків чи певні затримки в вирішенні цих питань. Іноді вважається, що клієнти даної категорії так само стабільні як і клієнти попередньої категорії. Однак додатковий ризик в даному випадку буде пов’язаний з вірогідними відстрочками у повернені клієнтом кредиту та сплати за користування ним

Категорія “Г” Значний ризик

Причиною занесення фірми до даної категорії ризику є їх наявна або прогнозована фінансова слабкість.Це область , що здатна стати джерелом значних фінансових втрат , тому вона потребує підвищеної уваги.

Категорія Д Неприйнятний ризик

В цю категорію потрапляють масив клієнтів настільки слабких у фінансовому аспекті та настільки нестабільних в питаннях платежів , що страховій компанії залишається або відмовити у наданні послуг , або запропонувати найжорсткіші умови контролю за діяльністю в період здійснення страхової угоди .Треба зауважити також , що більшість фірм зтикаються з тимчасовими фінансовими труднощами тому в більшості випадків переведення на цій підставі їх до нижчої категорії є недоцільним . Вирішенням цієї проблеми є додавання до літери , що визначає групу ризику літери “Х”.

Рекомендації партнерів

Це джерело поряд з банківськими довідками як правило розглядається з певною долею скептицизму . Це пов’язано з тим що некредитоспроможній клієнт навряд чи стане посилатися на партнерів , що мають схильність давати не дуже приємну інформацію. При аналізі даного джерела інформації треба врахувати наступні моменти :

1. Якщо партнером є дуже відома фірма з солідною репутацією то до думки менеджерів цієї фірми варто прислухатися

2. Якщо в якості рекомендодавця вибрана невідома фірма – варто з’ясувати її положення та репутацію на ринку.

3. Варто з’ясувати наявність прихованих зв’язків між позичальником та фірмою до якої звернулися по рекомендацію

4. Подаючи запит про репутацію фірми треба зважати на форму запита . Вона повинна бути одночасно достатньо змістовною компактною і зручною для заповнення

Інші фірми , що надають рекомендації

Інформація з цього джерела є дуже цінною в плані перевірки рекомендації осіб , вказаних позичальником , особливо в тих випадках коли можна зробити припущення про необ’єктивність отриманих рекомендацій

Це третє коло осіб яке може бути використане менеджером страхової компанії в пошуках інформації і він є безсумнівно потенціально найбільш цінним. В даному випадку маються на увазі не конкуренти страхувальника , а конкуренти страховика . Дана практика розповсюджена насамперед в США . В цій країні під проводом Національної асоціації управління кредитом декілька разів на рік проводяться збори кредитних менеджерів та менеджерів страхових компаній країни . Ці зустрічі сприяють встановленню особистих контактів між менеджерами і формують сприятливу атмосферу для довірливого обміну інформацією .

Річні та проміжні звіти компанії

Це одне з найбільш легко оцінюваних і найдешевших джерел інформації про кредитоспроможність компанії чиї акції котуються на фондовій біржі. Звіт будь-якої компанії акції якої котуються на ринку може бути безкоштовно отриманий через реєстратора компанії. В більшості випадків звіти є джерелом достатньо повної інформації про діяльність компанії в цілому її філіалів та підрозділів . Вони містять достатню кількість показників коефіцієнтів та інші данні , що стане у принаді при аналізі становища позичальника.

Коментарі преси

Істотним доповненням до вищезгаданих джерел інформації є публікації в пресі. В даному випадку це джерело можна розділити на 3 частини : публікації в професійних виданнях, публікації в загальних виданнях , публікації на сторінках “ жовтої преси “. Кожна часина висвітлює певний бік діяльності компанії . Ігнорування однієї частини на користь інших робить загальну картину неповною . Інше питання наскільки можна довіряти окремим виданням кожному конкретному випадку. Очевидно , що інформація подана на сторінках преси є суб’єктивною і відбиває або думку автора статті або політику видання взагалі. Тому інформація з даного джерела не може бути основою аналізу , а лише може бути використана як додатковий , допоміжний матеріал .Цінність публікацій також полягає в тому , що вони відображають діяльність компанії в часі і є можливість знайти потрібну інформацію за минулі періоди .

Звіти брокерів фондової біржі

Фондова біржа це найбільш чутливий до змін інститут ринку . Виходячи з інформації брокерів можна робити реальні оцінки та пронози фінансового положення позичальника. Завершуючи викладення даного питання треба зауважити , що не буває зайвої інформації про позичальника : при аналізі ризикованості кожної конкретної операції аналітик банку повинен зібрати якомога розширене досьє на сво потенційного клієнта . Питання лише стоїть в тому чи всій інформації , що зібрана , можна довіряти і якщо довіряти то в якій мірі .

Розділ 2 Природа кредитного ризику

Ризик - невід’ємна складова частина людського життя. Він породжується невизначеністю , відсутністю достатньо повної інформації про подію чи явище .та неможливістю прогнозувати розвиток подій . Ризик виникає тоді коли рішення вибирається з декількох можливих варіантів і немає впевненості , що воно найефективніше.

Можна приймати рішення та запроваджувати дії направлені на зменшення ризику але позбутися його неможливо. Ситуації коли відсутній ризик в економіці майже не зустрічаються . Більшість ситуацій яким притаманний ризик є дуже важко прогнозованими та контрольованими тому усунути ризик повністю майже неможливо . Це є причиною того, що навіть ідеальні з першого погляду рішення приводять до збитків. В одночас ризик слід розглядати як невід’ємний елемент процесу існування організації на ринку . Фактично якщо основною метою функціонування організації є максимізація прибутку то він (прибуток) є винагородою за вдало взятий на себе ризик. Марно було б сподіватися , що отримання більш менш значних прибутків не пов’язано з серйозним ризиком. Як вітчизняна так і зарубіжна література приділяє багато уваги визначенню терміна “ ризик ”. Найчастіше зустрічаються такі визначення ризику :

1. Вірогідність збитків чи втрат

2. Ймовірність невдачі чи втрат , що пов’язано з конкретним напрямком дій

3. Ймовірність небажаної події

Ризик в ділових операціях – це об’єктивно-суб’єктивна економічна категорія , що відбиває ступінь успіху (невдачі ) в досягненні цілей з урахуванням впливу контрольованих і неконтрольованих чинників за наявності прямих і зворотних зв’язків. Проблеми ризику мають розглядатися й ураховуватися як при розроблені стратегії , так і в процесі виконання оперативних завдань. У кожній ситуації , що пов’язана з ризиком постає питання : що означає доцільний ризик , де межа , що відокремлює доцільний ризик від нерозумного. Визначення такої межі не може бути правильним без розуміння причин виникнення ризику взагалі та його зростання на протязі останнього періоду розвитку людства . Основні з них наступні :

1. Останнім часом розвиток суспільства набув дуже великих швидкостей насамперед через науково технічний прогрес. Була створена потреба у неодинарному, швидкому вирішенні питань , що постають перед людством. Принципово нові шляхи розв’язання задач на творчому рівні , вимусили застосовувати методи та прийоми до яких ще ніколи і ніхто не удавався , природно , що на підставі цього з’явився і великий ризик зазнати невдачу .Якщо спів ставити такі фактори як необхідність вирішення проблеми швидко якісно не традиційно , всезростаючу кількість населення і стрімко спадаючу кількість придатних до використання ресурсів то можна побачити наступну причину ризику

2. Для того щоб вижити необхідно надати своїм діям підприємницького забарвлення тобто : незалежність нестандартність дій , сміливість , винахідливість , орієнтація на максимально можливий успіх. На сучасному етапі важливість цього питання розуміє все більша кількість людей , тому не дивно , що в їх діях починають з’являтися вищеназвані ознаки , які й породжують наростання рівня ризику взагалі.

3. Середовище діяльності людства все більше набуває ринкового характеру , це породжує дуже жорстку конкуренцію при якій природним стають факти чисельних банкруцтв та крахів .

4. Також дуже важливим є проблема зростання глобального ризику , тобто знищення людства внаслідок власних дій.

Отже ризикованій ситуації притаманні такі основні ознаки :

1. Наявність невизначеності

2. Існування альтернатив і необхідність вибору

3. Можливість оцінити наявні альтернативи

4. Зацікавлення у результатах вибору

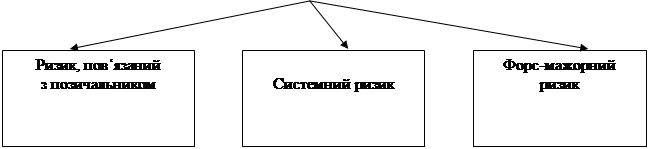

Один із найважливіших принципів кредитування полягає у поверненні наданого кредиту у чітко обумовлені строки. Дотримання цього принципу є запорукою успішної діяльності всієї економічної системи. Цілком очевидно , що при страхуванні відповідальності позичальника за повернення кредиту перед страховиком стає проблема невизначеності того чи буде це кредит повернуто вчасно і більше того чи буде його повернуто взагалі. Звідси випливає, що основною задачею при даному виді страхування основною задачею є перетворення невизначеності в чітко виражений ризик і його детальний аналіз. Отже кредитний ризик можна визначити як ймовірність повної чи часткової втрати засобів , виданих в кредит . Слід зазначити , що кредитний ризик формується з декількох самостійно діючих видів ризику .

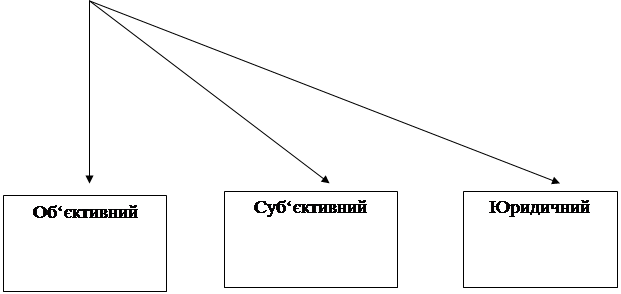

Більшість страхових компаній та комерційних банків України

до недавнього часу при оцінці кредитного ризику враховували лише одне з

можливих його джерел – фінансові можливості позичальника ( об‘єктивний ризик

пов’язаний з позичальником ) . Практика показала - багато позичальників не повертають кредити не тому , що не мають

можливості , а тому , що не бажають цього робити. Особливу увагу в умовах кризи

в нашій країні слід також приділяти впливу на кредитний ризик ризику виникнення

форс-мажорних обставин. Також слід враховувати, що в чистому вигляді ризики не

зустрічаються , вони накопичуються та корелюють між собою утворюючи системний

ризик. Даний підхід до формуванні кредитного ризику як системи ризиків

враховані в структурі кредитного ризику , що наведена у Малюнку №1.

Малюнок № 1 Структура кредитного ризику

|

|||||

|

|||||

|

|||||

Розділ 3 Визначення кредитного ризику

3.1 Якісний аналіз кредитного ризику

При якісній оцінці ризику дуже важливими є питання про форму власності страхувальника (позичальника ) та цілі на які буде використано кредит. Поєднуючи ціль отримання кредиту та характер ведення бізнесу страхувальника страхова компанія вже може певною мірою визначити чи здатна вона прийняти на себе даний ризик чи ні і в якому обсязі. Але треба зауважити , що немає стандартних схем які б визначали , що наприклад короткотерміновий кредит для закупки та перепродажу товарів для роздрібного торгівця є менш або більш ризикованіший ніж кредит на закупку виробничого обладнання машинобудівним заводом. Все залежить від кожного конкретного випадку , від унікальності чи стандартності проекту який фінансуватиметься за рахунок кредиту . Це пояснюється тим , що для стандартних ситуацій ризики або значно нижчі або добре прораховані ніж для нестандартних , в умовах яких страхова компанія може стикнутися з багатьма труднощами у визначені ступеня ризику , дохідності та прийнятності страхової угоди .

Оцінка ділових ризиків, здатних уповільнити повернення боргу

Дуже великий вплив на кредитний ризик має діловий ризик з яким у процесі ведення справи зустрічаються страхувальники (позичальники ). Даний ризик витікає з того , що компанія інколи не може завершити обіг своїх активів , що може бути пов’язано з багатьма факторами : діяльність компанії, характер галузі та ін .( Таблиця № 1 )

Таблиця № 1 Фактори впливу на фінансове становище позичальника

| Недосконалий менеджмент | Причина – нестача глибокої і різнобічної управлінської експертизи, незадовільні служби фінансів та планування, загальна некомпетентність. Як правило швидко зростаючи фірми стикаються з проблемою управління , що не здатне охопити всі деталі господарського процесу |

| Неадекватний первинний капітал | Причина – недоцінка починаючими фірмами вартості бізнесу в якому розпочинається їх діяльність , а також невірне визначення строків окупності вкладених в бізнес грошей. Дана проблема як правило визнається фірмами занадто пізно , коли акціонерний капітал вичерпано , а з отриманням кредитів існують певні проблеми . |

| Високі темпи росту обсягу реалізації продукції | Коли компанія дуже різко збільшує темпи реалізації це як правило приводить до втрати контролю над підбором покупців та незвертанню уваги на їх платоспроможність. Тому зростає ризик невчасної оплати або взагалі неоплати продукції. |

| Конкуренція | При виході на нові ринки, а також при відстоюванні старих фірма може стикнутись з настільки сильними конкурентами , що буде змушена ПРИПИНИТИ СВОЮ ДІЯЛЬНІСТЬ АБО НАВІТЬ ЗБАНКРУТУВАТИ. . |

| Коливання в економіці | Більшість мілких фірм не мають достатньо ресурсів для протистояння наслідкам спадів та депресій |

Перераховані фактори , що впливають на погіршення господарської діяльності позичальника діють автономно , незалежно від страхової компанії . Але керівництво СК знаючи слабкі сторони позичальника , може і повинно дати відповідні рекомендації , що допоможуть запобігти появі несвоєчасно повернених позичок. Головним завданням науково обгрунтованого управління ризиковими операціями страхової компанії є визначення ступеня допустимості та виправданості того чи іншого ризику і прийняття практичного рішення , спрямованого або на використання ризикових ситуацій , або на вироблення системи засобів , що зменшують небезпеку виникнення збитків від проведення тієї чи іншої операції.

Економіко-статистичний аналіз рівня кредитоспроможності

Розрахунок фінансових коефіцієнтів

Цінність цього аналізу полягає в порівнянні різноманітних цифр , що стосуються угод на певну дату , але необхідно пам’ятати , що бізнес це діяльність яка знаходиться в постійному русі , в той час коли фінансова звітність показує стан речей на певну дату . Тому для визначення реальної картини а також тенденцій розвитку необхідно застосовувати статистичні методи , що базуються на порівнянні , тих самих цифр тієї ж діяльності з даними минулих періодів . Статистичне порівняння одного звіту з іншим називається відношенням . або коефіцієнтом , порівняння коефіцієнтів різних періодів визначає тенденцію розвитку.

В світовій практиці виділяють п’ять груп фінансових коефіцієнтів : ( Ліквідності, Ефективності або активності, Фінансового левераджу, Операційні та прибутковості, Ринкові )

1. Коефіцієнти ліквідності

![]()

Якщо прийняти , що :

1. Оборотний капітал = Поточні активи – Дебіторська заборгованість

2. Оборотний капітал = Гроші + Товарно-матеріальні запаси

то можна отримати , що :

1. Поточні активи = Оборотний капітал + Дебіторська заборгованість

2. Поточні активи = Гроші + ТМЗ + Поточна дебіторська заборгованість

3. Високоліквідні активи = Поточні активи - ТМЗ

Звідси можна знаходити коефіцієнти ліквідності , які показиватимуть ступінь мобільності різних активів клієнта , що забезпечать своєчасну оплату ним власної заборгованості . Тобто в чисельник формули можуть бути поставлені : ( Поточні активи, Оборотний капітал, Високоліквідні активи )

Суть підстановки різних активів полягає в з’ясуванні залежності ліквідності підприємства від певного виду активу . Це робиться шляхом або простого порівняння отриманих значень показників ліквідності або вирахування дисперсії або середньоквадратичного відхилення цих значень . Але при використанні цього показника в аналізі можна стикнутися з багатьма проблемами . По-перше це те що кожен з активів ( навіть якщо вони належать до однієї групи ) має різний рівень ліквідності .Тобто вони з різною швидкістю та ефективністю можуть бути конвертовані на гроші .Вирішити цю проблему можна наступним чином :

![]()

![]()

Де N – частка вартості активу яку можна отримати при негайній реалізації активу на ринку . Це показник залежить в першу чергу від попиту на даний вид активу на ринку .

Також вирішенням цієї проблеми може бути застосування біржових цін при визначення вартості активів.

2. Коефіцієнти ефективності управління активами

Обіговість товарно-матеріальних запасів

![]()

Виникає дві проблеми при визначенні та аналізі даного коефіцієнту. По-перше , продаж відбувається за ринковими цінами . Тому якщо запаси зберігаються будучи обчисленими за ціною собівартості , розрахована величина перевищує дійсне значення . Тому більш доцільно було б використовувати або вартість проданих товарів у чисельнику або відповідно ринкову вартість запасів у знаменнику. По-друге , збут відбувається на протязі року , а запаси фіксуються на певну дату . Тому якщо діяльність компанії має сезонний характер , або наявні суттєві коливання в обсязі запасів необхідно використовувати середні показники.

Кількість днів до отримання заборгованості

![]()

Цей показник виражає собою середню кількість днів яка проходить між реалізацією товару та отриманням за нього грошей. Необхідність у розрахунку є дуже суттєвою коли компанія має дуже великий асортимент товарів і неможливо точно визначити проміжок за який надходять гроші за товари. Але навіть якщо компанія має обмежений асортимент вона може порівняти цей показник з нормативним .

Обіг основного капіталу

![]()

Даний коефіцієнт показує ефективність використання основних виробничих фондів. Основною проблему аналізі є те , що з часом через інфляційні процеси вартість фондів змінюється і необхідно використовувати систему індексів для порівняння вартостей майна придбаного в різні часові періоди. Ще одною проблемою є проблема вибору вартості майна яка буде використовуватися при підстановці в коефіцієнт : первісна , залишкова чи відновлювана . Очевидно , що бухгалтери фірм для складання привабливих звітів для обрахунку даного коефіцієнту використовують той показник , що є меншим на даний час - це дасть можливість штучно збільшити його значення

Обіг загальної вартості майна

![]()

Зрозуміло що для аналізу використання ресурсів підприємства показника обігу основного капіталу замало , бо він не враховує активи , що не входять до його складу . А через те , що питома частка даних активів на багатьох підприємствах дуже значна - доцільно використовувати показник обігу загальної вартості майна ., що дасть можливість побачити ефективність використання майнового комплексу підприємства в цілому.

Товарно-матеріальні запаси в днях обороту

![]()

Даний показник відображає середню кількість днів протягом якої запаси знаходяться в обігу . Фактично це є аналітичним доповненням до показника обігу товарно-матеріальних запасів.

3. Показники фінансового левереджу

Заборгованість до активів ( Ступінь залежності від кредиторів )

![]()

Показник даної групи відображає ступінь залежності фірми від фінансування з боку кредиторів . На відміну від показників ліквідності в даному випадку враховується загальна сума боргу , яка включає крім поточної заборгованості ще і довгострокові зобов’язання фірми.

Покриття виплат по відсотках доходами компанії

![]()

Економічний зміст – здатність підприємства за рахунок власного прибутку сплачувати відсотки по боргових зобов’язаннях. При обчисленні показника слід враховувати особливості законодавства , яке визначає джерела сплати відсотків . Існує два варіанти : сплачуються відсотки з прибутку до вирахування податку на прибуток чи після, відповідно до варіанту певний вигляд матиме і чисельник формули розрахунку показника.

4. Показники прибутковості

Коефіцієнт дохідності по збуту

![]()

Вимірюється величина доходу який принесла реалізація товару на 1 грошову одиницю .

Основний коефіцієнт дохідності

![]()

Цей коефіцієнт показує спроможність активів фірми давати дохід без урахування впливу на суму доходів податків та левереджу

Коефіцієнт прибутковості майна після вирахування відсотків та податків

![]()

Фактично даний показник є кінцевим мірилом ефективності ведення бізнесу. Він показує скільки 1 грошова одиниця вкладена в діло принесла чистого прибутку , яким фірма може вільно користуватися .

Наведені показники прибутковості є основними, що використовуються в банківські практиці для оцінки кредитоспроможності клієнта . Фактично можна розрахувати прибутковість будь-якого активу фірми. Основною проблемою при цьому буде виділення частини прибутку яку приніс саме цей актив.

5. Ринкові

Дану групу показників доцільно розрахувати у випадку коли фірма є акціонерним товариством та її акції вільно продаються та купуються на ринку цінних паперів.

1. Дохід на одну акцію

![]()

2. Дивідендний дохід на одну акцію у відсотках

![]()

3. Відношення ціни акції до прибутку на неї

![]()

Показує скільки інвестори бажають заплатити за 1 грошову одиницю доходу.

4. Відношення ринкової вартості акції до її балансової вартості

![]()

Ці коефіцієнти служать показниками того , що думають інвестори про минулу діяльність компанії та перспективу її майбутнього розвитку. Вони знаходяться у прямому зв’язку з усіма попередньо розрахованими. Якщо коефіцієнти управління боргами, ліквідності , прибутковості знаходяться на належному рівні , то тоді відносні показники ринкової вартості будуть високими.

6. Показник економічно вигідної додаткової вартості

Виділення окремого показника пов’язане з нетрадиційністю підходу до його розрахунку. Цей показник є мірилом ефективності поточної діяльності фірми , доцільності її витрат на власний капітал . Він розраховується шляхом додавання до чистого доходу суми утриманих податків та відніманням всіх витрат що понесла фірма.

Аналіз отриманих фінансових коефіцієнтів

Слід зауважити , що аналіз відносних показників не тільки забезпечує корисною інформацією відносно операцій фірми та її фінансового становища , але він має також специфічні проблеми , які потребують обережності та розсудливості. Деякі з них прелічені нижче :

1. Багато фірм здійснюють свої операції через філії , представництва та підрозділи в багатьох галузях .

2. Інфляція

3. Сезонність

4. Шахрайство при складанні звітів

5. Різні методи ведення обліку приводять до різних результатів

6. Важко дати одностайну оцінку значенню показника : “добре“, “відмінно” чи “погано”

7. Важко визначити якій-небудь агрегатний показник .

Основною проблемою застосування в аналізі фінансових коефіцієнтів є те що фактично самі по собі вони несуть обмежену інформацію . Повністю виконати свої функції вони можуть лише у порівнянні. На мій погляд існує 4 напрямки порівняння показників : ( з аналогічними основних конкурентів, з середніми по галузі, з найкращих та найгірших фірм галузі, з власними за попередні періоди ). Для аналізу кредитоспроможності клієнта аналітику банка найважливішим буде порівняння з середніми показниками по галузі та власними показниками фірми за минулі періоди . При порівнянні з власними попередніми показниками дуже важливим є виявлення тенденції яка сформувалася у клієнта за останні 3-5 років . На основі цих даних можна за допомогою кореляційно-регресійного аналізу встановити прогнозні показники на найближче майбутнє . Для виконання такого аналізу дуже зручним є набір фінансових та статистичних функцій табличного процесора Excel фірми Microsoft. При порівнянні з середніми показниками по галузі можна виявити ефективність використання власних та залучених ресурсів клієнтом у порівнянні з аналогічними підприємствами . Взагалі треба зазначити , що тільки на основі отриманих показників не можна приймати рішення про рівень ризиковості кредитної операції . Ці показники повинні бути однією зі складових частин інформаційного комплексу , що використовується при визначені рівня ризикованості кредитної операції .

3.2 Кількісний аналіз кредитного ризику

Для аналізу ризику яким обтяжена операція страхування відповідальності позичальника, корисними можуть стати дані про наслідки впливу несприятливих чинників ризику подібних за суттю кредитних операцій , що були виконані раніше. Так на Заході регулярно в спеціалізованих виданнях публікуються коментарі до тенденцій у найважливіших зонах ризику. За цими даними можна зробити певні висновки загального характеру . При використанні аналогів застосовують бази даних та знань стосовно чинників ризику. Ці бази створюються на матеріалах з літературних джерел , пошукових робіт, а також шляхом опитування фахівців.Отриманні данні обробляють за допомогою кореляційного аналізу на предмет виявлення залежностей та причин з метою врахування потенційного ризику під час нових кредитних операцій . Слід зазначити , що більшість експертів вважають , що навіть у найпростіших і найвідоміших випадках невдалого кредитування досить важко створити досить вичерпний та реалістичний перелік сценаріїв можливих невдач . Для більшості можливих невдач та зумовленого ними ризику характерні такі особливості :

1. Причини нашаровуються одна на одну , має місце тривалий період їх визрівання

2. Ці невдачі якісно відрізняються між собою

3. Їх ефект проявляється як результат складної суперпозиції ряду негативних причин.

Експертний метод оцінки кредитного ризику

Аналіз ситуації , яка склалася в страховій сфері , свідчить , що більшість компанійв зазнають фінансового краху через надзвичайно ризиковану політику приняття на себе ризиків. Чимало страхових компаній мають сьогодні збитки тому , що займалися страхуванням комерційних структур , котрі будували свій бізнес на інфляційних процесах. Причина цього – в низькому професійному рівні менеджменту СК, зокрема в тому , що немає науково обгрунтованої методики оцінки кредитоспроможності та ризику неповернення позик і . в результаті , вибору клієнтів для страхування , а також у тому , що бракує спеціалістів , компетентних у підготовці і прийнятті рішень про прийнятність та умови страхування кредитування. Специфіка кредитного ризику полягає в тому , що його дуже важко обчислити за допомогою математичного апарату і виразити в цифрах. Це пояснюється тим , що існує велика кількість факторів , що формують кредитний ризик , і вплив більшості з цих факторів можна оцінити лише на логічному рівні , а вираженню математично вони не підлягають. При оцінці ризику часто необхідно оперувати специфічними якісними оцінками , котрі не піддаються формальному описанню та документальному оформленню .

Відомо , що джерелом кредитної інформації є як офіційна звітність клієнта так і неформальні данні . Вони представлені в основному якісними показниками , такими як якість управління та діяльність керівництва фірми , репутація керівників , аж до їх морального обличчя , надійність внутріфірмового контролю , обгрунтованість рішень , що приймаються на фірмі , дотримання закону і договірних зобов’язань , стан платіжної дисципліни , обліку , звітності , перспективи розвитку підприємства та багато іншого. Є багато методів для визначення впливу окремих факторів на формування кредитного ризику , тобто в принципі можливо оцінити кредитний ризик з окремих сторін, а вивести одну агрегатну оцінку на математичному рівні практично неможливо через те , що фактори впливу мають різну природу. В цьому випадку необхідно використовувати експертний метод оцінки який базується на опитуванні думок певної кількості фахівців ( експертів ) з подальшою обробкою отриманих результатів . Цей метод дає можливість об’єднати результати аналізу відокремлених факторів та досвіду експертів із зазначеного питання. В практиці страхових компаній світу , а в останній час і в практиці вітчизняних , багатьма експертами у вигляді схеми аналізу застосовується правило шести “Сі” (Таблиці № 2) .: Character (характер позичальника) capacity( фінансові можливості) capital ( капітал , грошові кошти ) collateral ( забезпечення ) condition ( загальноекономічні умови ) control ( контроль ) . Кожний з розділів зазначених вище характеризує певну сторону діяльність позичальника і

| Таблиця № 2 . Схема проведення кредитного аналізу ( правило шести “СІ” ) |

|

|||||

|

Характер |

Здатність |

Грошові кошти, капітал |

Забезпечення |

Загальноекономічні умови |

Контроль |

|

| Кредитна історія клієнта | Дієздатність клієнта і гарантів | Продаж , прибуток , дивіденди в звітному періоді у порівнянні з минулими | Право власності на активи | Рейтинг у галузі, частка ринку | Банківське законодавство | |

| Досвід роботи інших кредиторів з клієнтом | Наявність статутних документів | Забезпеченість власними коштами | Термін служби активів | Конкурентноздатність | Правила кредитування | |

| Мета позички | Характеристика клієнта: юридичний статус, засновники, основна діяльність тощо. | Наявність ліквідних резервів | Залишкова вартість | Чутливість до змін | Наявність у клієнта необхідної документації | |

| Досвід клієнта в складанні планів та прогнозів | Кредиторська та дебіторська заборгованість | Борги, обмеження | Умови на ринку праці | Кредитна заявка та договір | ||

| Кредитний рейтинг клієнта | Структура капіталу та рівень левереджу | Зобов’язання за лізингом та закладні | Вплив інфляції на клієнта | Інформація сторонніх експертів про прогнозовані зміни у економічному становищі. | ||

| Наявність серед керівників осіб з правом другого підпису | Контроль за витратами | Наявність страхування | Довгострокові прогнози для галузі і клієнта | |||

| Динаміка цін на акції | Гарантії | |||||

| Наявність аудиторського висновку | Банк клієнта | |||||

| Якість управління | Судові санкції | |||||

| Останні зміни в обліку | Податкові санкції | |||||

| Потреба у фін. ресурсах | ||||||

Для експертного метода характерний високий рівень суб’єктивізму . Іноді експерти не можуть навіть пояснити чому вони приймають певне рішення , бо процес аналізу при експертному методі знаходиться в більшості випадків у сфері інтуіціїї експерта. Але не зважаючи на це можна визначити основні моменти , яких дотримується більшість експертів в процесі аналізу :

1. Відбір значущих факторів

На цьому етапі експерт формує базу даних яка може складатися з масивів інформації , що прямо чи опосередковано стосується об’єкту дослідження . До таких масивів може відноситись :

· данні зібрані шляхом використання каналів кредитної інформації про страхувальника ( репутація , ступінь відповідальності та ін.)

· дані отримані шляхом математичного аналізу кредитоспроможності страхувальника

· дані отримані шляхом співставленні зі схожими випадками в страхуванні

· результати математичного аналізу рівня ризикованості страхової операції із застосуванням комп’ютерної техніки

· загальні відомості про стан економіки та певних галузей господарства

2. Вибір вирішального правила на основі значущих факторів

3. Оцінка значущості факторів і прийняття рішення на основі отриманого загального правила.

Наявність великої кількості факторів вимагає від експерта впорядкувати їх надавши кожному певний рівень значущості , який на думку експерта відображатиме ступінь впливу даного фактора на систему взагалі . Також рівень значущості відображає ступінь довіри експерта певній інформації і джерелу з якої вона надійшла .Як правило експерт ранжує фактори за ступенем значущості і на основі такого ранжування і обраного вирішального правила проходить прийняття рішення .Узагальнюючи вище сказане необхідно зазначити , що процес прийняття рішення про прийнятність угоди. Страхування відповідальності позичальника процес складний і багатогранний . Проте в реальній господарські ситуації для прийняття рішень відводиться дуже мало часу. Цим зумовлена необхідність автоматизації вказаної процедури прийняття рішень , найбільш раціональною реалізацією якої є розробка експертної системи підтримки прийняття рішень про страхування. Але треба пам’ятати , що кінцеве рішення за людиною, тому проблема визначення рівня кредитного ризику і прийняття його на страхування це здебільшого проблема високопрофесійних спеціально підготовлених кадрів .

Розділ 4 Оосбливості страхування відповідальності позичальника за неповеренення кредиту на Україні.

Дане страхування є однією з двох форм страхування кредитного ризику ( іншою формою є добровільне страхування ризику непогашення кредиту ). В Україні страхування відповідальності позичальника за неповерення кредиту є добровільним і регулюється Законом України “ Про страхуваня “ від 07.04.96 р.

Договір страхування відповідальності позичальника за непогашення кредиту заключається між страховою компанією ( страховиком ) та фірмами-позичаьниками (страхувальниками ). Об‘єктом страхування є відповідльність позичальника перед банком , що видав кредит , за своєчасне та повне повне погашення кредиту , або за погашення кредиту включаючи відсотки за його користування.

Страховими випадками по цій формі страхування є наступні :

1. Непогашення кредиту позичальником в терміни , обумовлені в кредитній угоді.

2. Несплата , або несвоєчасна сплата відсотків за користування кредитом

3. Банкруцтво позичальника.

Договір страхування відповідальності позичальника заключається на основі письмової заяви страхувальника, яка складається вдвох примірниках. Одночасно з заявою страховик подає копію кредитної угоди і довідку про строки погашення кредиту.

Використовуючи результати аналізу кредитоспроможності та фінансової стійкості страхувальника , експертної оцінки ризику , а також на основі наданих страховиком документів страхова компанія вираховує страхові платежі виходячи зі страхової суми та встановлених тарифних ставок.

Треба зазначити , що тарифні ставки можуть вар‘юватися в залежності від розміру кредиту , строку крединої угоди , ліміту відповідальності страховика по даній угоді , становище в галузі в якій працює страхувальник , ступіні кредитоспроможності та фінансової стійкості страхувальника , його репутації в минулому , а також досвіду співпраці страхової компанії з даним клієнтом .

Як правило тарифні ставки коливаються в межах від 1.5 до 5 % від страхової суми . Документування розрахунку тарифу , премії та інших данних по страховій угоді проводиться в довідці-розрахунку страхових платежів .Ця довідка містить наступні положення :

1. Реквізити страхувальника

2. Реквізити банку-кредитора

3. Загальні відомості про кредит ( сума, термін користування , дата погашення , сума яка підлягає погашенню )

4. Ліміт відповідальності страховика

5. Страхова сума

6. Тариф

7. Сума страхових платежів

8. Підписи керівників страховика та страхувальника .

Страхові платежі повинні бути сплачені одночасно. Днем сплати платежів вважаеться день списання коштів з рахунку страхователя. Як правило від повідальність страховика по даному виду страхування встановлюється в межах 50 - 90 % від суми кредиту. Відповідальність яку на себе бере страхова компанія залежить в перщу чергу від ступіні довіри до страхувальника . Якщо страховик невпевнений в тому , що кредитна угода буде виконана страхувальником , то вона намагається брати на себе якомого меньшу відповідальність для зменьшення рівня виплат по данні угоді. Страхова сума визначається пропорційно лііту відповідальності страховика виходячи з усієї суми заборгованості.

Відповідальність страхової організації виникає , якщо страхуватель не повернув банку-кредитору зумовлену кредитною угодою суму на протязі 3 днів після настання строку платежу , передбаченого кредитною угодою, без факта його пролонгації.

При настанны страхового випадку страхователь повинен в 3 денний строк повідомити страховика шляхом подачі заяви . До заяви необхідно додати кредитну угоду , по якій відбулася несплата , графік сплати та інші документи , що відносяться до договору кредитування та страхування.

Страхова організація при отриманні заяви рееструє його і складає акт про непогашенняк кредиту. Акт складається при участі представника страхувальника , представника банку який веде непогашений кредит та запрошених експертів .Сума страхового відшкоування визначається виходячи із суми несплати і ліміту відповідальності страховика.

Страхова компанія залишає за собою право на відмову у виплаті страхового відшкодування у випадку порушення страхувателем умов угоди страхуванння , а у деяких випадках і умов кредитної угоди. Всі спори , що витікають з угоди страхування , вирішуються арбітражем або судом. Треба зазначити , що страхування відповідальності позичальника набуло більшого розвитку в нашій країні ніж страхування ризику неповенрнення кредиту (страхувальником виступає банк ). Така ситуація склалася тому , що на початку 90-х років ( формування страхової та банківської системи України ) банки не коритувалися страхуванням кредитного ризику через його дороговизну , а видавали позики “під забезпечення “ поліса про страхування відповідальності позичальника.

У звязку з цим виникла дискусія з приводу оцінки правової природи договору про страхування відповідальності позичальника. В даних правовідносинах стали виділяти характерні особливості поручительства (гарантії) і відносити їх до засобів виконання зобовязань. Подібна теоретична конструкція спровокувала появу на практиці випадків коли страховик розцінювався як проручитель(гарант) і залучався до виконання кредитної угоди в якості субсидованого відповідальника. Але це хибна думка.

Страхування відповідальності , як і ішні види страхування , не можуть бути вміщеними у звичну систему видів забезпечення зобовязань і при всіх зовнішніх збіжностях його не можна ототожнювати з поручительством ( гарантією). Поручительство (гарантія) – це додаткове до основного ( аксесорне) зобовязання. Без головного зобовязання поручительство ( гарантія) не може існувати . Страхування завжди самостійний договір. Він може супроводжувати інші громадянсько-правові договори , але призначення його – не в забезпеченні солідарності відповідальності наряду з позичальником , а лише у забезпеченні виплати страхового відшкодування при настанні страхових випадків. Тому договір страхування відповідальності позичальника – це засіб мінімізації кредитних ризиків , а не засіб забезпечення зобовязання по кредитному договору.

Основною проблемою , що виникає при страхуванні відповідальності позичальника є недосконалість законодавства. Так , страхова компанія у більшості випадків може відмовити у виплаті страхових сум ( страхового відшкодування ) на підставі п.1 ст. 25 Закону України “ Про страхування “ . В цій статті сказано : підставою для відмови страховика провести страхову виплату є навмисні дії страхувальника або особи на користь якої укладено угоду страхування , що спрямовані на настання страхового випадку.

Це можна розумі так , що страхувальник (позичальник) діючи в умовах невизначеності на ринку і свідомо ризикуючи грошима отриманими за рахунок позику , здійснює свідомі дії , які спрямовані на настання страхового випадку. Виходом з подібної ситуації , коли страховик відмовляється провести виплату відшкодування по вишеназваних причинах , може бути лише звертання до суду або арбітражу . Ці інстанції можуть примусити страховика провести виплату шляхом визнання дій страхувальника такими , що спрямовані на виконання громадянського обов‘язку або захисту майна , життя , здоров‘я ,честі , гідності та ділової репутації . Однак цей шлях в даний часє явно непривабливим через великі строки судових процесів, велику їх вартість та недосконалий механізм виконання судових рішень.

Через вищеназвані факти страхування відповідальності позичальника на Україні здійснюється як правило страховими компаніями , що повя‘зані з банком , який надає кредит через права власності . Це так звані кептивні страхові компанії.

Фактично розвиток кептивних страхових компаній це на мій погляд основна переспектива розвитку страхування відповідальності позичальника і кредитних ризиків взагалі. Зближення банківького і страхового бізнесу надасть можливість спростити процедуру заключення як страхової так і кредитної угоди , а також процес виплати страхового відшкодування . Також поєднавши зусилля працівників кредитних віділів банків та андерайтерів страхових компаній можна буде значно ефективніше обраховувати , аналізувати кредитні ризики та вирішувати питання про їх прийнятність як для банку так і для страхової компанії. Треба ззначити , що страхування відповідальності позичальника є одним з найдійовіших засобів забезпечення неперевності процесу супільного вираобництва через мінімізацію кредитного ризику. Фактично ця форма страхування захищає обидві сторони кредитного процесу . Виплачуючи страхове відшкодування позичальнику (страхувальнику) страхова компанія тим самим врятовує його від банкруцтва і надає змогу сплатити борг банку. Але не треба зосереджуватись на страхуванні як на єдиному шляху мінімізації кредитного ризику , як показала світова практика найліпший метод захисту від кредитного ризику це комплексний . Його складовими є :

1. іпотека

2. ноторіальна забезпеченість договорів страхування та кредитування

3. страхування кредиту

4. страхування предмету застави

5. перестрахування договорів страхування у професійних перестрахувальників.

Висновки

Масові банкруцтва та факти неплатоспроможності суб‘єктів кредитування та угоди страхування кредитних ризиків на сьогоднішній день в більшості випадків пов’язані з недооцінкою моментів кредитного ризику , з нецивілізованим підходом банків на початку розвитку ринкових відносин до своєї кредитної політики , а страховиків до політики прийняття на себе кредитних ризиків.

При розгляді заявки про страхування кредитного ризику необхідно враховувати найдрібніші деталі стосовно потенційного клієнта , інакше страхова компанія може зазнати величезні втрати . Аналітичним віділам страхових компаній необхідно постійно враховувати , аналізувати зарубіжний та всезростаючий вітчизняний досвід

Розглянувши проблему визначення та аналізу кредитного ризику в страхових компаніях я прийшов до висновку , що вона фактично складається з трьох частин :

1. Зібрати якомога більшу кількість достатньо повної інформації про потенційного страхувальника , яка б надала можливість охарактеризувати його самого та його діяльність з більшої кількості боків

2. Первинна обробка зібраної інформації, розрахунок первинних показників та ін.

3. Третя, і основна , на мою думку проблема, це - знаходження висококваліфікованих спеціалістів з енциклопедичними знаннями в усіх галузях економіки , які здатні постійно вирішувати нетрадиційні задачі нетрадиційними методами .

Виділення третьої проблеми як основної основане на специфіці кредитного ризику, яка полягає в тому, що на нього прямо чи опосередковано впливає велика кількість економічних факторів та ризиків, цей вплив настільки неоднорідний, що поєднати його в один кількісний показник практично неможливо. Це здатна зробити лише людина з вищеназваними якостями на логічному, а інколи і на інтуїтивному рівні.

Дефіцит саме таких спеціалістів в більшості випадків був причиною необгрунтованих договорів страхування відповідальності позичальника та невірного визначеня обсягу відповідальності , який на себе могли брати страхові компанії , що в кінцевому випадку приводило до значних втрат або банкруцтв страховиків

Список використаної літератури

| Биньков В. | Позбавитися від ризику неможливо застрахуватися реально | Україна .Бізнес | 1996 № 20 | |

| Бірюков В. | Банківський страховийзахист від різноманітних злочинів | Україна Бізнес | 1997 № 9 | |

| Галицький І. | Статистична оцінка банкруцтва в класичній моделі ризику | Фінансові послуги | 1997 № 3 | |

| Едвардс Б. | Керівництво з кредитного менеджменту | М, Інфра-М 1996 | ||

| Епіфанов А. | Проблеми кредитування та оцінки кредитоспроможності клієнтів банку | Банківська справа | 1997 № 5 | |

| Коломейко В. | Пямятка для спеціаліста , що видає та страхує кредити | Україна Бізнес | 1997 № 15 | |

| Клапків М. | Актуарій : професія і посада | Україна Бізнес | 1997 № 7 | |

| Клапків М. | Актуарій : професія і посада | Україна Бізнес | 1997 № 8 | |

|

Легков Г.А. |

Інтелектуальна експертна система управління кредитними ризиками | БТ | 1997 № 1 | |

| Меджибовська Н. | Визначення кредитного ризику на основі експертних оцінок | Банківська справа | 1996 № 1 | |

| Мац А. | Професія – актуарій | Бізнес інформ | 1997 № 9 | |

| Свистунов С.Я. | Пакети технічного аналізу кредитного ризику | Банківські технології 1997 №1 | ||

| Середюк А. | Страхування як засіб мінімізації кредитних ризиків | ПГП. | 1997 № 9 | |