Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Рынок ценных бумаг.Вексель-инструмент рынка ценных бумаг

Реферат: Рынок ценных бумаг.Вексель-инструмент рынка ценных бумаг

Курсовая работа по экономической теории:

Рынок ценных бумаг.Вексель – инструмент рынка ценных бумаг.

План:

I. Вступление.

II. Основная часть.

1. Структура рынка ценных бумаг.

2. Инструменты рынка ценных бумаг.

3. Вексель.

a. Организационно-правовые и финансово- экономические аспекты вексельного обращения.

b. Проблемы и перспективы развития вексельного обращения в условиях трансформации экономики России.

c. Виды векселей.

d. Простые и переводные векселя.

e. Обращение векселей.

f. Авалирование векселя

g. Сроки платежа.

h. Особенности вексельного обращения в условиях переходной экономики России.

i. Направления развития вексельного рынка в России.

4. Организация и регулирование рынка ценных бумаг.

III. Заключение.

Содержание.

Введение.............................................…........………..…..………..…3 стр.

Структура рынка ценных бумаг ..…….......……...………………...5 стр.

Инструменты рынка ценных бумаг …........……………………..…8 стр.

Акции в России ..........................…….........………..……….…………9 стр.

Вексель............ .............................…......…………………..………….11 стр.

Организационно – правовые и финансово – экономические

аспекты вексельного обращения .....….........................…………..11 стр.

Проблемы и перспективы вексельного обращения в условиях

трансформации экономики России ……...….................…………..12 стр.

Виды векселей …...................................……………………………..14 стр.

Простые и переводные векселя ..............…………………………15 стр.

Обращение векселей .…......................……………………………...17 стр.

Авалирование векселя ...........................………..…………………..18 стр.

Сроки платежа ....................................……………………………...19 стр.

Учет векселей ........................................……………………………19 стр.

Особенности вексельного обращения в условиях переходной

экономики России ……….…………….............................................23 стр.

Направления развития вексельного рынка в России …..….......24 стр.

Организация и регулирование рынка ценных бумаг .…………..25 стр.

Заключение (вывод)…..............................…………………………..28 стр.

Список литературы .....................………………………………....30 стр.

В современной рыночной экономике рынок ценных бумаг занимает особое и весьма важное место. Процесс его формирования и развития в сложившихся условиях носит объективный и закономерный характер. Прежде всего, вследствие усложнения и расширения производственной и коммерческой деятельности растёт потребность в привлечении всё большего объёма кредитных средств. Её можно удовлетворить за счёт выпуска и продажи ценных бумаг.

История рынка ценных бумаг насчитывает около четырёх веков. 400 лет назад, в 1592 году, в Антверпене был впервые обнародован список цен на ценные бумаги, продававшиеся на местной бирже. Этот год считается годом зарождения фондовых бирж как специальных организаций, занимающихся куплей-продажей ценных бумаг. Первая официальная биржа в России была открыта в Санкт-Петербурге в год его основания (1703), и, хотя она длительное время была товарной, на ней велась торговля и фондовыми ценностями – векселями в иностранной валюте. К 1913 году в России насчитывалось уже около 70 фондовых бирж.

В условиях зарегулированной экономики советского периода ценных бумаг просто не было. Имели хождение лишь облигации государственных внутренних займов, которые можно назвать ценной бумагой лишь с большой натяжкой из-за принудительного характера распределения большинства выпусков этих займов и отсутствия свободного обращения.

Однако по мере проникновения в постсоветскую экономику рыночных механизмов, ускорения процессов разгосударствования и возникновения негосударственных структур неизбежно должен был возникнуть рынок ценных бумаг, фондовый рынок. Надо заметить, что фондовый рынок становится самым динамично развивающимся сектором российской экономики.

К особенностям формирования российского рынка ценных бумаг следует отнести выпуск акций при преобразовании государственных предприятий в акционерные общества в процессе приватизации. В России массовая приватизация привела к появлению в обороте огромного количества ценных бумаг, однако для мирового опыта такой путь расширения фондового рынка не характерен. Обычно в странах с развитой рыночной экономикой приватизируемые предприятия уже являются акционерными обществами, контрольный пакет акций которых (то есть пакет, дающий возможность полного контроля над предприятием) принадлежал до приватизации государству.

Ещё одной особенностью формирования рынка ценных бумаг в России стала эмиссия федеральными органами власти части государственных ценных бумаг не для привлечения денежных средств, а с целью придания более цивилизованно-рыночной (как следствие и более ликвидной) формы государственным долгам. Именно с этой целью были эмитированы облигации Внутреннего государственного валютного займа и Казначейские обязательства, сюда с некоторыми оговорками можно также отнести Приватизационные чеки Российской Федерации образца 1993 года. Как и в случае с акциями приватизированных предприятий, эти «нестандартные» государственные ценные бумаги заложили основы современного рынка ценных бумаг.

СТРУКТУРА РЫНКА ЦЕННЫХ БУМАГ.

Рынок ценных бумаг (фондовый рынок) есть система экономических отношений между теми, кто выпускает и продаёт ценные бумаги, и теми, кто покупает и становится их владельцами.

Ценная бумага является документом, удостоверяющим право собственности его владельца на какое-либо имущество или на капитал, отданный взаймы за предоставленное вознаграждение в виде процента или дивиденда. Покупка такой бумаги означает передачу части денежного капитала в ссуду, а сама ценная бумага приобретает форму кредитного документа. Тот, кто продал ценную бумагу, становится временным обладателем заёмных средств, которые он может использовать для организации и расширения производственной или коммерческой деятельности; а тот, кто стал её владельцем, сохранил за собой право на переданный взаймы капитал и получил возможность его возвращения в увеличенном размере. Естественно, капитал, выраженный в ценных бумагах, нуждается в наличии сфер применения. Возможность стать объектом купли-продажи, удовлетворить желания покупателя и продавца, свободно обращаться ценные бумаги обретают в условиях рынка.

Процесс выпуска и распределения ценных бумаг между первыми владельцами называется эмиссией. Эмиссия ценных бумаг обычно производится с целью привлечения финансовых ресурсов для расширения деятельности или под конкретные инвестиционные проекты, а государственные органы часто эмитируют ценные бумаги с целью финансирования дефицита бюджета.

Экономическая роль рынка ценных бумаг определяется функциями, которые выполняют ценные бумаги в процессе обращения и хозяйственного использования:

¨ Во-первых, рынок ценных бумаг исполняет роль регулировщика инвестиционных потоков, обеспечивающего оптимальную для общества структуру использования ресурсов. Именно через рынок ценных бумаг осуществляется основная часть процесса перетока капиталов в отрасли, обеспечивающие наибольшую рентабельность вложений. Курс акций на вторичном рынке, изменяясь под воздействием рыночного спроса и предложения (естественно, инвесторы стремятся вкладывать в наиболее доходные проекты, одновременно избавляясь от ценных бумаг, оказавшихся малоприбыльными), определяют цену первичного рынка, который в конечном счёте только и важен для производства, так как именно на нём предприятия могут получить средства на развитие. На развитых рынках успех или неудача молодого предприятия часто бывают обусловлены темпами подписки на его ценные бумаги. На российском рынке мало удачных попыток привлекать ресурсы путём размещения ценных бумаг под серьёзные проекты. Например, даже под программу Всероссийского автомобильного альянса, несмотря на все очевидные козыри проекта «народного автомобиля» и мощную поддержку со стороны государственных структур, удалось собрать только шестую часть запланированных средств (50 млн. долл. Вместо 300 млн. долл.). К сожалению, проект был заморожен;

¨ Во-вторых, рынок ценных бумаг обеспечивает массовый характер инвестиционного процесса, позволяя любым экономическим агентам (в том числе и обладающим номинально небольшим инвестиционным потенциалом), имеющим свободные денежные средства, осуществлять инвестиции в производство путём приобретения ценных бумаг. Концентрация оборота ценных бумаг на фондовых биржах и/или у профессиональных посредников позволяет инвестору облегчить процедуру осуществления инвестиций;

¨ В-третьих, рынок ценных бумаг очень чутко реагирует на происходящие предполагающиеся изменения в политической, социально-экономической, внешнеэкономической и других сферах жизни общества. В связи с этим обобщающие показатели состояния рынка ценных бумаг (например, индексы Доу-Джонса и «Стандарт энд Пур» в США, индекс Рейтера в Великобритании, индекс «Франкфурт Альгеймайне цайтунг» в ФРГ и другие индексы) являются основными индикаторами, по которым судят о состоянии экономики страны. По более узким выборкам можно проанализировать изменение положения дел в отдельных регионах, отраслях, на конкретных предприятиях;

¨ В-четвёртых, с помощью ценных бумаг реализуются принципы демократизма в управлении экономикой на микроуровне, когда решение принимается путём голосования владельцев акций, причём один голос равен одной акции, поэтому, чем больше акций, тем большее влияние имеет тот или иной совладелец на предприятие управленческих решений;

¨ В-пятых, через покупку-продажу ценных бумаг отдельных предприятий государство реализует свою структурную политику, приобретая акции «нужных» предприятий и совершая, таким образом, инвестиции в производства, важные с точки зрения развития общества в целом.

¨ В шестых, рынок ценных бумаг является важным инструментом государственной финансовой политики; основным рычагом, через который реализуется данная функция, является рынок государственных ценных бумаг, посредством которого государство воздействует на денежную массу и, следовательно, на расширение или сокращение уровня ВНП.

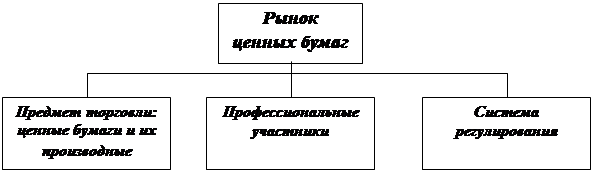

Рынок ценных бумаг, как и любой другой рынок, представляет собой сложную организационно-правовую систему с определенной технологией проведения операций.

Схематично организацию рынка ценных бумаг можно представить в виде следующих взаимосвязанных элементов:

Основной целью рынка ценных бумаг является привлечение инвестиций в экономику. Для реализации этой цели необходимо наличие следующих условий:

¨ свобода передвижения капитала;

¨ обеспечение ликвидности ценных бумаг, которое достигается за счет большого числа продавцов и покупателей и небольших разниц в ценах продажи и покупки;

¨ наличие торговых систем, обеспечивающих контакт продавцов и покупателей;

¨ информационная прозрачность рынка.

Информация должна быть точной, правильной и содержательной. Поэтому большое внимание на фондовом рынке уделяется раскрытию информации со стороны:

¨ эмитентов о финансовом состоянии предприятия, о предстоящих выпусках ценных бумаг, крупных акционерах и т.д.;

¨ профессиональных участников фондового рынка о своей квалификации, условиях предоставления клиентам различных услуг, своих финансовых обязательств;

¨ организаторов торговли о правилах торговли, условиях листинга и т. п.;

¨ органов регулирования об изменениях нормативно-правовой базы, системе контроля за деятельностью на финансовом рынке и соблюдении правил работы.

Фондовый рынок является важнейшим механизмом, обеспечивающим эффективное функционирование всей экономики. В настоящее время в России рынок ценных бумаг только формируется одновременно со становлением рыночных отношений. На нем обращается специфический товар — ценные бумаги, которые сами по себе никакой ценности не имеют. Однако они являются титулами собственности, за ними стоят реальные активы, которые в основном и определяют стоимость конкретных ценных бумаг.

Учитывая особый характер деятельности на фондовом рынке, во всех странах введена жесткая система допуска организаций к работе на этом рынке. Для того чтобы осуществлять профессиональную деятельность на рынке ценных бумаг, организация должна получить лицензию на право работы с ценными бумагами.

Лицензирование деятельности на фондовом рынке в России проводится с 1992 г. Первоначально эта функция была возложена на Министерство финансов РФ, которое выдавало лицензии инвестиционным институтам для работы на фондовом рынке в качестве:

— посредника (финансового брокера);

— инвестиционного консультанта;

— инвестиционной компании;

— инвестиционного фонда.

Одновременно Министерство финансов осуществляло лицензирование деятельности фондовых бирж и фондовых отделов товарных бирж.

По мере развития фондового рынка и расширения масштабов деятельности необходимо было иметь специальный государственный орган, который выполнял бы функции регулирования фондового рынка. В ноябре 1994 г. была создана Федеральная комиссия по ценным бумагам и фондовому рынку при правительстве РФ (ФКЦБ), которая обладает широкими полномочиями по регулированию фондового рынка и лицензированию деятельности. В соответствии с действующим порядком ФКЦБ осуществляет:

¨ лицензирование деятельности управляющих компаний паевых инвестиционных фондов и регистрацию проспектов эмиссии данных фондов;

¨ лицензирование деятельности специализированных регистраторов, ведущих реестры акционеров;

¨ лицензирование брокерской и дилерской деятельности;

¨ лицензирование депозитарной деятельности;

¨ лицензирование клиринговой деятельности;

¨ лицензирование деятельности по организации торговли ценными бумагами.

Кроме профессиональных участников рынка ценных бумаг на данном рынке работает большое число институциональных инвесторов, в частности:

— банки;

— негосударственные пенсионные фонды;

— страховые компании.

Данные организации обладают значительными финансовыми ресурсами, которые попадают на фондовый рынок и во многом определяют складывающуюся на рынке ситуацию.

ИСТРУМЕНТЫ РЫНКА ЦЕННЫХ БУМАГ.

В мировой практике существует большое число разновидностей ценных бумаг или, как их ещё называют – инструментов рынка ценных бумаг или фондового рынка. Среди них одной из наиболее распространённых форм являются акции.

Акция – это ценная бумага, выпускаемая акционерным обществом в обращение, которая подтверждает, что её владелец внёс определённую сумму денег в капитал данного общества и имеет право на получение ежегодно дохода из его прибыли и право на участие в его управлении. Правда, для участия в управлении акционерным обществом с целью оказать влияние на ход его деятельности необходимо владеть значительным пакетом акций. Практика показывает, что для этого необязательно иметь 51 % акций. При наличии многочисленного числа мелких держателей акций, которых невозможно собрать и заполучить их голоса, для реальной возможности влиять на ход дел в акционерном обществе достаточно иметь 20%, а иногда даже и 10 % акций.

Выпущенные акции обращаются на рынке ценных бумаг, пока существует акционерное общество. Их стоимость не погашается, а переводится в деньги лишь путём продажи. С продажей акций происходит смена владельца части капитала и величина реального капитала акционерного предприятия не уменьшается, а производственный процесс не нарушается.

Акции подразделяются на :

¨ обыкновенные – они не только удостоверяют факт передачи акционерному обществу части капитала и гарантируют право на получении по итогам деятельности общества дивиденда, но и предоставляют право на участие в управлении обществом;

¨ привилегированные – они гарантируют владельцам фиксированный дивиденд, который не зависит от прибыли общества, однако не дают ему права голоса при рассмотрении положения дел в акционерном обществе. По этой акции дивиденд выплачивается в первую очередь, а уже потом оставшаяся сумма распределяется по другим акциям;

¨ именные – в них указывается имя или наименование держателя акции, которое вносится в реестр (книгу собственников) акционерного общества. Продажа таких акций возможна лишь при регистрации сделки в органе управления обществом с отражением в соответствующем реестре;

¨ на предъявителя – владелец её не регистрируется, она может свободно продаваться и покупаться любыми физическими и юридическими лицами, при этом не требуется фиксации сделки акционерным обществом.

Как правило, на акциях указывается их номинальная стоимость. Однако есть и такие, на которых этот номинал отсутствует. Они широко распространены в США. Такие акции обеспечивают держателю право на участие в прибыли акционерного общества, но в случае его ликвидации не гарантируют возврат суммы по номинальной стоимости.

Помимо номинальной стоимости, акции имеют биржевую или курсовую цену, которая устанавливается под влиянием спроса и предложения. Она рассчитывается по формуле:

Курс![]()

Курс акций может быть выше номинальной цены или ниже её. Превышение курса акции над её номиналом называется лажем или ажио, отклонение курса вниз – дизажио.

В случае если курсовая стоимость акций превысит номинальную, то разница между сумой, полученной от продажи акций, и суммой действительно вложенного в предприятия капитала составит учредительскую прибыль, присваиваемую учредителями акционерного общества. Существуют два способа получения учредительской прибыли:

1. в виде разницы между реально воженным в дело капиталом и суммой, вырученной от продажи акций по биржевому курсу;

2. путём разводнения капитала, выпуская в продажу акции на значительно превышающую вложенный в предприятие капитал;

Акции в России.

В условиях централизованного управления экономикой процесс акционирования практически находится на нуле, эмиссия акций по существу не ведётся. Предпосылки возрождения рынка акций в России начали складываться в конце 80-х годов в момент проведения экономической реформы. Появились акции трудовых коллективов, которые распространялись только среди работников данного предприятия; далее – акции предприятий и организаций, предназначенные для размещения среди физических и юридических лиц; и, наконец, акции бирж, коммерческих банков, инвестиционных компаний, которые распространялись в порядке открытой подписи или распределялись среди учредителей.

Исторически сложилось, что акции представляли собой бумажные бланки, напечатанные в типографии с высокой степенью защиты от возможных подделок. Однако увеличившийся в последнее время оборот ценных бумаг обусловил необходимость искать иные формы их выражения. Так появилась безналичная форма обращения ценных бумаг, когда они стали оформляться в виде записи в книгах учёта, а также на счетах, ведущихся на магнитных и других носителях. Например, в 1994 году на российский рынок ценных бумаг в обращение были выпущены пластиковые электронные акции объединения «Гермес-финанс». Владелец такой электронной акции может совершать самостоятельно операции со своей карточкой. Его вклад надёжно защищён секретным кодом, известным только ему. Владелец в любое время может воспользоваться автоматическим устройством – банкоматом, чтобы узнать о своих дивидендах, а если захочет, то и получить их; а при желании таким же путём он может продать все или часть своих акций. Электронные карточки повышают ликвидность акций, а процесс их купли-продажи делается очень оперативным.

Среди инструментов рынка ценных бумаг важное место занимают облигации, выражающие долговые обязательства. Их эмитировать (выпускать) может: государство, органы местного самоуправления, предприятия, различные фонды и другие организации.

Долгосрочные облигации, действие которых ограничивается определённым сроком (3-5 и более лет), по истечении которого они погашаются по номинальной стоимости, дают право держателю облигации получать доход в виде фиксированного процента от нарицательной стоимости.

В отличие от акций, облигации не предоставляют держателям права участвовать в управлении делами эмитента. Государственные облигации, включая муниципальные, способствуют привлечению средств, необходимых для финансирования бюджетного дефицита, развития городского хозяйства, решения региональных проблем, реализации долгосрочных высокорентабельных коммерческих проектов, а так называемые корпоративные облигации позволяют предприятиям аккумулировать денежные средства для развития и технического перевооружения производства.

Облигационный метод мобилизации финансовых ресурсов обладает рядом преимуществ. Проценты по облигациям, как правило, не превышают процент по банковскому кредиту, а сроки погашения значительно продолжительней. Если заёмщиком выступает государство, налог на доход от облигаций не взымается, а государство–заёмщик выступает убедительным гарантом того, что долговые обязательства будут погашены своевременно и качественно.

Благодаря всем этим доводам во многих странах облигации завоевали репутацию весьма привлекательного способа вложения и привлечения средств. Например, в 1989 году среди государственных долговых обязательств долгосрочные облигации в ФРГ составляли 60,6%, а в Японии – 92,0%. О том, как растёт популярность облигационных займов на рынке ценных бумаг России, свидетельствуют данные муниципальных займов. Если в 1992 году, когда они появились впервые, было зарегистрировано 5 проспектов эмиссии займов местных органов власти, а в 1993 году – 8, то за 9 месяцев 1994 года – 16. В подавляющем большинстве они размещались в форме облигационных займов.

Наиболее успешное развитие в России приобретает периодический выпуск трёх- и шестимесячных государственных краткосрочных облигаций. Для всех видов операций с ними используются безбумажные электронные технологии. Для функционирования рынка краткосрочных облигаций был разработан пакет документов, регулирующих весь спектр правовых отношений участников, все стороны технологии размещения и погашения облигаций, вторичных торгов, работы депозитария и проведения расчётов. Эмитентом краткосрочных облигаций является министерство финансов РФ. Функцию агента министерства по обслуживанию выпуска облигаций, дилера, а также органа регулирования и контроля выполняет Центральный банк РФ. Определены 53 официальных дилера, которыми в основном являются коммерческие банки.

Государственные краткосрочные облигации являются высоко ликвидными ценными бумагами, а сроки их обращения в денежные средства – минимальными, что позволяет официальным дилерам и их клиентам быстро и надёжно инвестировать находящиеся в их распоряжении временно свободные денежные средства. Дополнительное преимущество инвестиций в государственные краткосрочные облигации состоит в том, что все виды доходов от операций с ними не облагаются налогами.

Менее популярной, но, пожалуй, самой дорогой ценной бумагой в РФ является Золотой сертификат Министерства финансов России. Его номинал – 10 кг золота самой высшей пробы. Погашение Золотого сертификата производится Министерством финансов РФ путём выдачи золота или выплаты рублёвого и долларового эквивалента. Вторичный рынок Золотых сертификатов так и не возник.

ВЕКСЕЛЬ.

Определённое место на рынке ценных бумаг занимают векселя. Это разновидность ценных бумаг строго установленной формы, заключающая в себе неограниченное никакими условиями и оговорками долговое обязательство о бесспорной уплате в установленный срок должником предъявителю векселя обозначенной в нём денежной суммы.

Организационно-правовые и финансово-экономические аспекты вексельного обращения.

Как известно, истоки векселя восходят к периоду зарождения рыночных отношений в недрах феодального способа производства на рубеже 2 тысячелетия н. э., хотя имеются указания, что некоторое подобие векселей было известно уже в античную эпоху. Первоначально роль векселя сходилась к простой мене: наличные деньги (различные монеты) обменивались на безналичные. Само понятие ”вексель” произошло от обменных операций, что подтверждается зарубежными названиями современных вексельных документов: letter de change (фр.), lettera di cambio (ит.), wecksel (нем.), bill of exchange (англ.).

В дальнейшем новые формы и виды хозяйственной деятельности были связаны, прежде всего, с закономерностями этого развития средневековой Европы. Торговая жизнь постепенно расширяла роль векселя. Так вексель стал обязательством об уплате по нему в определённый срок и в определённом месте. К этому прибавлялось ещё одно его достоинство: в момент выдачи и момент платежа по нему зачастую отдалялись один от другого. В результате вексель превратился в документ, устанавливающий помимо торговых и иных расчётных сделок долговые (кредитные) отношения.

В России в 1902-1917 гг. действовал вексельный Устав, представлявший собой “русский вариант” Обще германского вексельного устава. В 1922 году в связи с переходом к Новой Экономической Политике, советское правительство приняло “Положение о векселях”, которое действовало до кредитно-финансовой реформы 1930 года. В результате которой прежние заимствованные у капиталистического хозяйства безналичные расчёты посредством векселей были полностью заменены банковским кредитованием.

В условиях директивной экономики и абсолютной денежной монополии государства применение векселей допускалось только во внешних расчётах организаций-экспортёров и импортёров, где приходилось считаться с западным законодательством.

Проблемы и перспективы вексельного обращения в условиях трансформации экономики России.

В условиях трансформации экономики Россия в начале 90-х годов и о векселе вспомнили вновь, прежде всего, с острейшим кризисом платежей, поразившим пост социалистическую эпоху. С 1991 года стало возможным внутреннее обращение векселей в России, когда постановлением Президиума Верховного Совета РСФСР №1451-1 “О применении векселя в хозяйственном обороте РСФСР” было подтверждено действие “Положения о переводном и простом векселе” во внутренних российских расчётах на всей территории страны.

Значимым событием было принятие в марте 1997 года Федерального закона “О простом и переводном векселе”, благодаря которому федеральные, региональные и местные власти наконец-то лишились права обязываться векселями. Хотя они продолжали использовать векселя в расчётах с предприятиями (своими кредиторами и должниками), это были уже не собственные обязательства, а векселя третьих лиц. Тем самым удалось прекратить порочную практику строительства финансовых пирамид организациями государственной власти (по крайней мере основанных на выпуске векселей), ужесточить финансовую дисциплину и предотвратить возможные многочисленные нарушения. Данный закон также закрепил финансовые санкции, применяемые в случае несвоевременного исполнения обязательств участниками вексельного оборота.

В общем и целом, в настоящее время имеются экономические и организационно-правовые основания для дальнейшего развития системы вексельного обращения в России, расширен круг участников вексельного рынка, разработана и постоянно совершенствуется нормативная база, регулирующая вексельные отношения. Вместе с тем, в условиях переходной экономики возрождение векселя происходило противоречиво и было сопряжено с множеством проблем пост социалистического этапа развития нашей страны.

С развитием рыночной инфраструктуры в Российской федерации, с усложнением товарно-денежных отношений между хозяйствующими субъектами, а также наряду со всеми остальными процессами, протекающими в экономической, политической и социальной жизни страны, закономерным является появление отношений, не имевших широкого распространения в дореформенный период. Данные отношения принимать как объективную реальность, сосредотачивая усилия на их всестороннем изучении, исследовании и прогнозировании. С экономической точки зрения в настоящее время особый интерес представляет анализ отношений, возникающих в сфере вексельного обращения.

В последние годы, на фоне стагнации российской экономики, болезненно протекавших социальных процессов (рост безработицы, падение реальных доходов у большинства населения страны, увеличение задолженности по заработанной плате, невыплата пенсий, пособий) катастрофического, с огромным по территориальному размаху и отраслевому проникновению, кризисом платежей и жёсткой финансовой политикой производства проблема эффективности функционирования механизма вексельного обращения в нашей стране стала одной из наиболее актуальных и постоянно находится в поле зрения экономистов, финансистов, политиков, многих хозяйственных субъектов.

Бурное развитие вексельного рынка, имевшее место в последние 5-6 лет, во многом определялось общим кризисным состоянием экономики России. Сравнение параметров коэффициента монетизации экономики в России и за рубежом ярко высвечивает проблемы “финансового голода” нашего народного хозяйства: в Германии этот показатель составляет 66%; в США – 68%; во Франции – 90%; в Великобритании – 90%; в Китае – 80%; а в России – только 15%!

В сложившейся ситуации многие промышленные предприятия были вынуждены самостоятельно искать пути решения возникших финансовых проблем. Вполне естественно, что при этом они обратили своё внимание на возможности векселей, которые во всём мире достаточно активно используются в качестве средства платежа в рассчётах между контрагентами.

Вексель относится к краткосрочным инструментам рынка. Срок их обращения колеблется от нескольких дней до трёх – шести месяцев. Они могут свободно обращаться и после первичного размещения перепродаваться другим субъектам.

Основными характерными признаками векселя являются:

¨ безусловный характер денежного обязательства, т.е. принятое векселедателем на себя обязательство уплатить определенную сумму или приказ оплатить вексельную сумму третьему лицу не могут быть ограничены никакими условиями;

¨ абстрактный характер обязательства, т.е. в тексте векселя не допускаются ссылки, на основании какой сделки он выдан;

¨ строго формализованная процедура заполнения данного документа, т. е. форма векселя должна содержать все необходимые реквизиты, так как отсутствие хотя бы одного из них делает вексель ничтожным; денежная форма расчетов, т. е. предметом обязательства могут быть только денежные средства. Не допускаются расчеты товарами или услугами.

Вексель является одной из наиболее старых ценных бумаг, используемых в мировой практике. Возникновение векселя относят к XII веку. В настоящее время действует хорошо отработанное вексельное право. В мире применяются две основные системы вексельного права. Наибольшее распространение получила Женевская система, основанная на Единообразном законе о простом и переводном векселе. В настоящее время к Женевской конвенции присоединилось более 70 стран, в том числе Россия.

В некоторых странах (около 40) функционирует вексельное право, основанное на английском Законе о переводных векселях 1882 г. Данный закон действует в Великобритании и в настоящее время.

Виды векселей.

В практической деятельности различают следующие виды векселей:

1. Товарный (коммерческий) вексель. Данный вид векселя опосредует коммерческую сделку. При помощи товарного векселя предприятие-продавец предоставляет покупателю коммерческий кредит, принимая от него в уплату товара вексель, подлежащий оплате в течение определенного периода времени. Коммерческий вексель выполняет две основные функции:

¨ во-первых, это безусловное долговое обязательство;

¨ во-вторых, он выполняет функцию средства платежа, так как владелец векселя может им расплачиваться со своими поставщиками за товары, работы, услуги.

2. Финансовый вексель — в основе данной ценной бумаги лежит финансовая операция, не связанная с совершением товарной сделки. Финансовый вексель опосредует финансовую сделку, связанную с получением кредита.

Между кредитором и заемщиком не составляется кредитный договор, а заемщик продает инвестору вексель, привлекая тем самым финансовые ресурсы.

При помощи финансового векселя предприятия могут выдавать друг другу кредиты, а также можно оформлять просроченную кредиторскую задолженность предприятий по платежам в бюджет, осуществлять бюджетное финансирование и т. д.

В западных странах широкое распространение получили финансовые векселя, выпускаемые небанковскими учреждениями. К выпуску таких векселей прибегают крупные компании, имеющие стабильную кредитную историю и пользующиеся репутацией первоклассного заемщика. Данные векселя выпускаются без обеспечения на краткосрочный период и не подлежат государственной регистрации. Для их выкупа не требуется составления проспекта эмиссии, аудиторского заключения, прохождения регистрации, что существенно упрощает процедуру эмиссии, ускоряет процесс привлечения финансовых ресурсов и снижает расходы.

В России широкое распространение получили банковские векселя как разновидность финансовых векселей. При помощи данных векселей оформляются депозитные операции банков. Вексель удостоверяет, что предприятие внесло в банк указанную в векселе сумму, а банк обязуется в течение определенного срока этот вексель погасить с уплатой процентного дохода. Фактически вексель выполняет роль депозитного сертификата.

3. Дружеский вексель. Эти векселя выдают друг другу лица на одинаковую сумму и на один и тот же срок. Дружеские векселя не подкрепляются никакой реальной операцией. Целью выпуска данных векселей является оказание помощи одному из участников вексельного обращения, испытывающему финансовые затруднения. Получив вексель, предприятие может с его помощью рассчитаться с поставщиками за товары или заложить в банке, чтобы получить реальные деньги. Дружеские векселя выписывают реальные лица, которые находятся в очень близких отношениях и, безусловно, доверяют друг другу. Дружеские векселя имеют очень большую степень риска.

4. Бронзовый вексель. Этот вексель выпускается с целью совершения мошеннических операций. Бронзовый вексель не опосредует ни коммерческую сделку, ни финансовую операцию. Как правило, хотя бы одно лицо, участвующее в вексельном обращении, является вымышленным. Цель эмиссии бронзового векселя — получить в банке кредит под залог векселя или расплатиться векселем за товарные сделки или по финансовым обязательствам.

В России выпуск дружеских и бронзовых векселей запрещен.

Простые и переводные векселя.

Все выпускаемые векселя делятся на две большие группы: простые и переводные.

Простой вексель (соло-вексель) — это безусловное долговое обязательство должника (векселедателя) уплатить кредитору (векселедержателю) определенную сумму денежных средств в определенном месте и в установленные сроки или по приказу кредитора перечислить средства третьему лицу.

Отличительной чертой простого векселя является то, что должником всегда является лицо, выписавшее вексель, т. е. векселедатель. Держатель векселя может использовать его в расчетах со своими контрагентами, переводя свою задолженность на векселедателя.

На рисунке представлена схема движения простого векселя, обслуживающего коммерческую сделку:

|

|

![]()

![]()

![]()

![]()

![]()

![]() вексель

вексель

![]()

|

![]()

![]()

![]() товар денежные

товар денежные

![]() средства

средства

Переводной вексель (тратта) — это поручение (приказ) кредитора (векселедателя), обязывающее должника (трассата) оплатить обозначенную в векселе сумму в указанный срок третьему лицу (ремитенту). Лицо, выписавшее переводной вексель, называется векселедателем или трассантом.

Особенностью выпуска и обращения переводного векселя является то, что он не может служить простым средством платежа. Ремитент, получая вексель, не уверен, что указанный в нём трассат произведет оплату. Поэтому первоначально необходимо убедиться, что должник согласен оплатить вексельную сумму. Для этого вексель направляется трассату для акцепта.

Акцепт — это письменное согласие на выполнение обязательств по векселю. Свое согласие трассат подтверждает надписью на лицевой стороне векселя. Следует отметить, что владелец векселя может передать его другому лицу и без акцепта плательщика. Однако неакцептованный вексель пользуется значительно меньшей популярностью по сравнению с векселями, по которым получен акцепт плательщика. Акцепт может быть полным или частичным.

Полный акцепт означает, что трассат полностью выплатит указанную в векселе сумму в установленные сроки.

Частичный акцепт означает, что должник согласен выплатить только часть суммы. Следовательно, другая часть суммы платежа остается неакцептованной. Векселедержатель должен согласиться с частичным акцептом и направить протест против неакцептованной суммы. Таким образом, векселедержатель имеет право предъявить регрессивные требования ко всем обязанным по векселю лицам. Данный порядок предусмотрен Женевской конвенцией.

В английском законодательстве существует иной порядок действия полного и частичного акцепта. Полный акцепт носит безусловный характер. Однако английское вексельное право допускает установление определенных условий на осуществление платежа. В векселе, в частности, может быть зафиксирована возможность платежа только после совершения какого-либо события. Если событие не произошло, то плательщик может согласиться на частичную оплату вексельной суммы, т. е. произвести ограниченный (частичный) акцепт. Векселедержатель имеет право отказаться от ограниченного акцепта.

Вексель может быть предъявлен к акцепту в любое время, начиная со дня его выдачи и до даты наступления платежа. Допускается предъявление векселя к акцепту и после истечения срока платежа. Должник отвечает по векселю точно так же, как принял бы вексель до наступления срока платежа.

В случае отказа плательщика от акцепта предъявленного векселя или отказа от осуществления платежа уже акцептованного векселя векселедержатель имеет право опротестовать вексель, т.е. предъявить регрессивные требования к предыдущим владельцам векселя, чьи подписи стоят на индоссаментах. На рисунке представлена схема движения переводного векселя: 1,5 – поставка товаров; 2 – неакцептованный вексель; 3 – направление векселя на акцепт; 4 – возврат акцептованного векселя; 6 – передача акцептованного векселя за получаемый товар; 7 – предъявление векселя к оплате; 8 – получение денежных средств.

|

|

|

![]()

![]()

2 6

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

3 4 7 8

Обращение векселей.

Переход векселя от одного лица к другому осуществляется путем совершения на оборотной стороне векселя передаточной надписи, которая называется индоссаментом. Лицо, совершающее передаточную надпись, называют индоссантом, а лицо, получившее в результате этой надписи вексель в свое пользование, — индоссатом.

В зависимости от объема сведений, содержащихся в передаточной надписи, различают несколько видов индоссаментов.

Во-первых, индоссамент может быть полным или частичным. Полный индоссамент переносит на индоссата все права по векселю. Частичный индоссамент переносит только часть прав. По российскому законодательству частичный индоссамент запрещен.

Во-вторых, индоссамент может быть бланковым, именным или препоручительным. При бланковом индоссаменте в передаточной надписи не указывается лицо, по приказу которого должен быть совершен платеж. В этом случае вексель считается выданным на предъявителя. Индоссант подписывает вексель и передает его новому владельцу. Если происходит дальнейшая передача векселя, то переход осуществляется путем простого вручения без новой передаточной надписи. Вексель на предъявителя можно сделать именным, если в передаточной надписи указать лицо, по приказу которого совершается платеж.

Именной (полный) индоссамент означает, что при совершении передаточной надписи в векселе указано лицо, которому он передается. В этом случае мы имеем именную ценную бумагу.

Препоручительный индоссамент совершается с целью доверить лицу, указанному в передаточной надписи, произвести определенные операции. Обычно поручение дается банку на получение денежных средств от плательщика, на осуществление протеста при неплатеже, на передачу векселя в залог и т.д. Получатель векселя по препоручительному индоссаменту не становится собственником векселя, он только выполняет указанное в передаточной надписи поручение. Все дальнейшие индоссаменты на векселе тоже могут быть только препоручительными.

В-третьих, индоссамент может быть оборотным и безоборотным. Совершая оборотный индоссамент, векселедержатель не делает никаких оговорок по поводу векселя. Это означает, что в случае регресса он полностью отвечает по вексельным обязательствам.

Безоборотный индоссамент совершается с определенной оговоркой «без оборота на меня», т. е. в случае неакцепта или неуплаты должником вексельной суммы лицо, совершившее безоборотный индоссамент, снимает с себя ответственность по вексельным обязательствам. В этом случае солидарную ответственность по векселю несут все лица, сделавшие оборотный индоссамент.

Передаточная надпись обычно делается на оборотной стороне векселя. В ряде случаев, если предполагается, что вексель будет иметь много передаточных надписей, то для индоссаментов делается дополнительный лист, который называется аллонжем.

Вексельная форма займа удобна тем, что вексель можно предложить к оплате в любом филиале банка, в котором эта ценная бумага была куплена. При необходимости можно досрочно его погасить в любом другом коммерческом банке и получить соответствующий доход.

Авалирование векселя.

В целях повышения надежности векселя и повышения гарантии проведения платежа осуществляется авалирование векселя третьими лицами.

Аваль — это поручительство юридического лица, гарантирующее полную или частичную оплату векселя в случае невыполнения должником своих обязательств. При авалировании на лицевой стороне векселя делается надпись: «Считать за аваль». Аваль может выдаваться за любое ответственное по векселю лицо. В этой связи авалист должен указать лицо, за которого он поручается. Если такое указание отсутствует, считается, что аваль выдан за векселедателя.

Следует отметить, что запрещается выдавать аваль за участников вексельного оборота, которые сняли с себя ответственность по векселю. Например, за должника, который не акцептовал вексель, или за индоссанта, который в передаточной надписи указал: «Без оборота на меня».

Проставление аваля делает авалиста участником вексельного оборота, т. е. он наряду с другими лицами, поставившими подписи на векселе, несет солидарную ответственность перед векселедержателем. Если авалист произвел оплату по векселю, то он, как участник вексельного оборота, приобретает право требования возмещения уплаченной суммы к лицу, за которого он оплатил, а также ко всем другим участникам, обязанным этому лицу.

Сроки платежа.

Обязательным реквизитом векселя является указание срока платежа. В зависимости от финансового состояния векселедателя или трассата могут быть указаны различные варианты определения даты платежа. В практике вексельного обращения применяют следующие сроки платежа:

1. Срок платежа не фиксирован, а определяется по предъявлении векселя. В этом случае в векселе должно быть указано:

«Оплатите по предъявлении». В ряде случаев устанавливают временной интервал, в течение которого вексель может быть предъявлен к оплате. На векселе указывают, что он может быть предъявлен не ранее какой-то конкретной даты. Если интервал не задан, то вексель предъявляется к оплате в любое время, но не позднее одного года со дня его выставления.

2. Срок оплаты устанавливается в течение определенного количества дней от даты предъявления векселя. Данный вариант указания сроков платежа сопровождается надписью, например:

«Платите через 30 дней после предъявления». Датой предъявления считается дата акцепта на оплату или дата протеста в акцепте. При этом следует учитывать общий срок обращения векселя, который не должен превышать одного года. Поэтому вексель необходимо предъявить заранее, чтобы срок обращения векселя вместе с периодом оплаты не был бы более одного года со дня составления векселя.

3. Срок оплаты устанавливается в течение определенного периода времени со дня составления. При таких условиях вексель должен содержать фразу: «Оплатите через столько-то дней со дня выставления» — и может быть предъявлен к оплате буквально на следующий день после составления. Однако трассат может оплатить вексель в последний день указанного периода.

4. Оплата в определенный день. В векселе в этом случае указывается конкретная дата платежа.

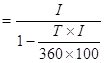

Учёт векселей.

Под учетом векселя понимается его передача векселедержателем банку для получения вексельной суммы до наступления даты платежа. За учет векселя банк взимает плату, возмещая векселедержателю сумму, указанную в векселе, за вычетом учетного процента (дисконта).

Векселя бывают двух типов:

¨ вексель, в котором указана абсолютная сумма, подлежащая выплате должником;

¨ вексель, в котором, кроме абсолютной суммы долга, предусмотрено начисление процентов на указанную сумму.

По векселям, в котором указана только сумма долга без начисления процентов, величина дисконта определяется по формуле:

![]()

![]() ,

,

![]() где D – сумма дисконта,

где D – сумма дисконта,

![]() T – срок от даты учёта векселя до даты погашения;

T – срок от даты учёта векселя до даты погашения;

![]() B – вексельная сумма;

B – вексельная сумма;

![]() I – учётная ставка банка.

I – учётная ставка банка.

Размер учетной ставки устанавливается в договоре между векселедержателем и банком.

Сумма, которую получит векселедержатель (В'), определяется по формуле:

B=В’![]() .

.

Если вексель, выписанный на сумму 100 тыс. руб. с периодом обращения 210 дней, учтен в банке за 60 дней до даты погашения по учетной ставке 80% годовых, то величина дисконта составит:

![]() тыс.

руб.

тыс.

руб.

В' = 100 - 13,3 = 86,7 тыс. руб.

Владелец векселя получит сумму в размере 86,7 тыс. руб. По истечении 60 дней банк предъявит вексель к оплате и получит с должника всю вексельную сумму.

По векселям, по которым предусмотрено начисление процентов на сумму долга, векселедержателю необходимо оценить выгодность учета векселя в банке.

Сумма, которую получит векселедержатель по процентному векселю при его учете в банке, определяется по формуле:

![]() ,

,

где Св – вексельная процентная ставка;

Тв – период обращения векселя от дня выдачи до дня предъявления к погашению.

Пример. Вексель номинальной стоимостью 100 тыс. руб. выпущен в обращение с погашением 30% годовых на сумму долга. Условиями выкупа предусмотрено, что он может быть предъявлен к погашению не ранее, чем через 120 дней со дня выпуска, т.е. 30 октября 1998 г. Векселедержатель предъявил вексель банку для учета 15 сентября 1998 г., продержав вексель 75 дней. Банк учел вексель по ставке 40% годовых. Следует определить сумму, которую получит векселедержатель при условии, что банк предъявит вексель к погашению 30 октября 1998 г.

![]() тыс.

руб.

тыс.

руб.

Банк, учитывая вексель, фактически переводит

кредиторскую задолженность на себя. Кредиторская задолженность по векселю с

учетом начисляемых процентов составляет 110 тыс. руб., ![]() , которая будет погашена

банку через 45 дней после учета векселя.

, которая будет погашена

банку через 45 дней после учета векселя.

Эффективность данной операции по учету векселя в банке

для векселедержателя составляет:![]() , т. е. ниже,

чем вексельный процент, так как банк кредитует векселедержателя.

, т. е. ниже,

чем вексельный процент, так как банк кредитует векселедержателя.

В момент учета векселя банком его

стоимость, включающая номинальную стоимость и накопленный за 75 дней владения

доход, составляет 106,25 тыс. руб.![]() . Банк

же выкупает (учитывает) вексель не за 106,25 тыс. руб., а за 104,5 тыс. руб.,

то есть за 98,35% от его реальной стоимости.

. Банк

же выкупает (учитывает) вексель не за 106,25 тыс. руб., а за 104,5 тыс. руб.,

то есть за 98,35% от его реальной стоимости.

Эффективность операции по учету векселя для банка (Э) составляет:

![]()

По сути дела банк предоставил векселедержателю кредит в сумме 104,5 тыс. руб. сроком на 45 дней под 42,1% годовых. Процент, который взимает банк за предоставление кредита, называется кредитной ставкой.

Взаимосвязь между кредитной и учётной ставками выражается следующей формулой:

Скр ,

,

где Скр – кредитная ставка;

I – учётная ставка;

Т – период времени от даты учёта до даты погашения.

В нашем примере

Скр

Особенности вексельного обращения в условиях переходной экономики России.

Переход России к рыночной экономике обусловил возвращение в хозяйственный оборот многих финансовых инструментов, которые не были востребованы в период существования административно-командной системы, но которые широко используются в современных зарубежных экономически развитых странах. Ярким тому примером, безусловно, является возрождение вексельного обращения.

Множественность функций векселя, который может рассматриваться как долговое обязательство, ценная бумага, средство платежа, средство расчёта, залога и проч., зачастую приводит к неоднозначности его определения. В общем понимании вексель является ценной бумагой установленной формы, удостоверяющий письменное безусловное обязательство векседателя произвести платёж в пользу векселедержателя или его приказа указанной в векселе денежной суммы в определённый срок. Следовательно важнейшими особенностями векселя является то, что оплачивается он исключительно денежными средствами, являющимся абстрактным, безусловным и бесспорным долговым документом, содержащим чётко определённый набор реквизитов.

Несмотря на это, на вексельном рынке сложилось разделение векселей на так называемые “финансовые” (или “денежные”) и “товарные” или зачётные, сформировались два больших сектора – рынок банковских векселей и рынок нормативных векселей. В данном случае можно говорить о том, что практика пошла дольше теории. Оба вида векселей уже активно используются в хозяйственной практике, однако теория вопроса разработана крайне слабо, законодательство не лишено противоречий.

Предприятие выпускает вексель при возникновении у него задолженности по поставленным товарам или оказанным услугам, причём вексель по поступлению срока платежа должен оплачиваться денежными средствами. Для того чтобы вексель сделать “товаром”, не входя в противоречия с действующим законодательством, обычно его намеренно выписывают с погашением через значительный промежуток времени после составления, но предусматривают возможность его досрочного погашения продукцией (товарами и услугами) векселедателя.

В этом случае держателю просто не выгодно держать его до погашения или продавать его на рынке со значительным дисконтом. Единственным приемлемым для него вариантом использования такого векселя становится его досрочное предъявление в качестве оплаты обязательств перед векселедателем по поставке товаров (оказанию услуг).

Согласно статистическим данным по состоянию на 1 января 2000 года в обращении участвовали векселя, обеспечивающие задолженность покупателей на сумму 52,8 млдр. руб., а поставщиков на 108,8 млдр. руб., причём из них не были погашены в срок покупателями 7,1 млрд. руб. (13,5% от общей суммы задолженности, обеспеченной векселями), а поставщиками 22,9 млрд. руб. (21%). При этом в вексельной форме находилось 7,1% всей задолженности поставщикам (на 1.01.1999 – 6,2%, на 1.12.1999 – 6,9%) и 3,6% задолженности покупателей (соответственно 3,3% и 3,2%).

Как показывает практика, предприятию-векселедателю выгоднее рассчитываться с держателем векселя не “живыми” деньгами, а имеющемся у него имуществом различной степени ликвидности. Специфическая практика векселей в России привела к тому, что получили широкое распространение “энергетические” и “железнодорожные”, “угольные” и “металлургические”, “нефтяные” и “бензиновые” векселя, которые использовались для расчётов, но оплачивались чем угодно, только не “живыми” деньгами.

Практичные российские промышленники очень быстро сумели приспособить вексель для своих насущных нужд, а именно – для обслуживания расчётов. На первый взгляд может показаться, что использование векселей в хозяйственном обороте имеет своим безусловным преимуществом оптимизацию финансовых потоков в процессе функционирования предприятия и решение проблемы неплатежей. Однако в реальности оказалось, что предложенное лекарство едва ли не опасней самой болезней. В нашей стране сформировалось весьма специфическое видение проблемы: деньги по векселю в большинстве своём никто выплачивать не собирался, а несомненное достоинство векселя как безусловного денежного обязательства в итоге было низведено до уровня обычной долговой расписки или денежного суррогата.

В результат, в последние годы в обращении находится огромное и никем неучтённое количество векселей, обеспеченных неликвидной продукцией, услугами (например, транспортными перевозками) или даже долгами других предприятий. Они и сегодня более или менее активно крутятся в замкнутых цепочках, обеспечивая взаимные расчёты, как правило, между предприятиями, вовлечёнными в единый производственный процесс, и не предназначены для посторонних участников.

По аналогии с ценовой дискриминацией (назначением для каждого покупателя своей цены) вексельные цены дают возможность монополии прибегать к платёжной дискриминации, определяя порядок приёма векселей в оплату за продукцию, таким образом, монополисты создают систему множества реальных цен для разных покупателей.

Следовательно, наиболее характерной особенностью рынка корпоративных векселей в России стал нерыночный характер их обращения: вместо того чтобы оплачивать свои векселя всем кредиторам, векселедатель определяет у кого, сколько и по какой цене он их возьмёт оплату за свою продукцию или в погашении задолженности. Общим же для всех денежных суррогатов является то, что они выполняют функцию средства платежа, но не служат средством сбережения и не определяет реальные пропорции обмена товаров.

Использование не денежных форм расчётов (в том числе и расчётов векселями различной степени ликвидности) на долю которых приходится 70 – 80 % операций в российской экономике, по сути, означает проведение товарообмена и невозможность расчётов с фискальной системой, т. к. каждую сторону, прежде всего, интересуют пропорции мены, а не формальные денежные цены обмениваемого, которые могут быть как нулевыми, так и бесконечно большими, если стороны смогли убедить друг друга, что их товары очень дорого стоят.

Таким образом, вексельное обращение в переходной экономике России развивается противоречиво, имеет значительную специфику, обусловленную отсутствием к началу рыночных преобразований практического опыта проведения вексельных операций, отлаженной системы государственного регулирования вексельного оборота чётких представлений о предоставляемых этим инструментом возможностях и большинства хозяйствующих субъектов.

Вызывает интерес структура учтённых векселей кредитными организациями в зависимости от эмитента. Данные о них в разряде выпускающих их органов власти, банков, нерезидентов представлены в таблице:

| Дата |

Всего векселей, млн. руб. |

Векселя органов федеральной власти и авалированые ими. | Векселя органов власти субъектов РФ, местных органов и авалированные ими. | Векселя банков | Векселя нерезидентов | Прочие векселя | |||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | ||

| 01.06.00 | 87756 | 809 | 0,9 | 226 | 0,3 | 7333 | 8,4 | 11646 | 13,3 | 67743 | 77,2 |

| 01.01.00 | 65823 | 709 | 1,1 | 165 | 0,3 | 3024 | 4,6 | 10777 | 16,4 | 51148 | 77,7 |

| 01.06.99 | 74189 | 208 | 0,3 | 379 | 0,5 | 3194 | 4,3 | 22955 | 30,9 | 47451 | 64,0 |

| 01.06.98 | 49289 | 1172 | 2,4 | 420 | 0,9 | 3148 | 6,4 | 3603 | 11,4 | 38947 | 79,0 |

Направления развития вексельного рынка в России.

Существующие противоречия в развитии вексельного рынка обусловлены многими причинами: объективными и субъективными; внешними и внутренними; носящими как макро- , так и микроэкономический характер. В этих условиях для преодоления проблем, негативных тенденций и практической реализации финансовых возможностей при использовании векселей в качестве инструментов расчётов и преодоления взаимных неплатежей в экономике целесообразно осуществление комплекса мероприятий, направленных на создание полноценной правовой, организационной, технологической, региональной и информационной инфраструктуры вексельного обращения в России.

Во-первых, необходимо обеспечить создание условий для повышения эффективности деятельности предприятий и повышения их конкурентоспособности путём проведения реструктуризации и финансового оздоровления, а в случае их экономической нецелесообразности – за счёт задействования механизмов банкротства, полного прекращения функционирования нежизнеспособных производств (за исключением общественно значимых объектов).

Во-вторых, целесообразно провести межотраслевой анализ взаимной задолженности перед государством и государства перед ними, выработать механизм проведения многостороннего зачёта встречных требований и выявления предприятий - “ресурсопожирателей”, виртуальных производителей, создающих нулевую или отрицательную добавленную стоимость, т.е. нетто-должников , величины и структуры их задолженности и способов её погашения и/или путей её реструктуризации.

В-третьих, следует принять адекватные меры налогового регулирования деятельности предприятий, связанные с использованием ими векселей: факт принятия векселя в качестве средства платежа за продукцию предприятия должен рассматриваться как момент получения оплаты и достаточное основание для начисления и уплаты им всех видов налогов и обязательных платежей (независимо от дальнейших направлений использования предприятием полученных им векселей).

В-четвёртых, нужно полностью исключить из практики расчётов с бюджетами всех уровней и внебюджетными фондами любые формы не денежных расчётов и зачётов, препятствующих обеспечению равных возможностей для всех участков экономической системы и нередко способствующие необоснованному процветанию (в явной или неявной форме) одних предприятий за счёт других.

В-пятых, необходимо установить для предприятий норматив выпуска ими собственных векселей для расчётов с контрагентами, жёстко привязав его к объективному показателю функционирования предприятия (например, величине уставного капитала или собственных средств) по аналогии с тем, как это сделано для коммерческих банков.

В-шестых, требуется обеспечить упорядочение структуры денежной массы путём уменьшения доли наличных денег в расчётах, наиболее полного вытеснения квазиденег и суррогатов (особенно – так называемых товарных векселей) из платёжного оборота, нормализации вексельного обращения с учётом интересов предприятий производственного сектора. На сегодняшний день подавляющая доля официальной денежной массы в России пока сосредоточена в сфере финансового обращения. В реальном секторе экономики денежные единицы Центрального банка России как официальные деньги используются весьма ограничено, поэтому правительство вынуждено приспосабливаться к навязанным правилам, а пустоты в покрытии, затрат предприятий и товарного обращения заполняются заменителями денег.

Наконец, решению многих проблем будет способствовать наличие единой базы данных (реестров), содержащих оперативную информацию о фактах хищения, подделки, совершения протестов векселей (например, в системе глобальной сети “Интернет”) со свободным доступом для всех заинтересованных лиц.

В конце 1999-го – начале 2000 года обозначились чёткие тенденции к расширению круга корпоративных векселей, своевременно оплачиваемых денежными средствами. При этом серьёзно реформированы вексельные программы ряда крупнейших компаний (ОАО “Лукойл”, РАО “Норильский Никель”, ОАО “Нижневартовск нефтегаз” и др.), хотя количество и ликвидность их векселей ощутимо уступают бумагам ОАО “Газпром” и ОАО “Тюменская нефтяная компания”, наиболее активно торгуемым на вексельном рынке.

ОРГАНИЗАЦИЯ И РЕГУЛИРОВАНИЕ РЫНКА ЦЕННЫХ БУМАГ.

Всё это многообразие ценных бумаг после своего выпуска поступает на рынок, который, исходя из различий в способах первоначального размещения и их последующей перепродажи, подразделяется не первичный и вторичный.

Первичный составляют операции по размещению вновь выпущенных ценных бумаг путём аукциона, открытой продажи, либо индивидуально.

Аукционная форма первичной реализации ценных бумаг в ряде экономически развитых стран приобрела доминирующее положение. Устроители аукциона объявляют о времени его проведения, об объёме выпуска ценных бумаг, собирают от потенциальных покупателей заявки на объёмы приобретаемых ими ценных бумаг и условия размещения займа, представляющиеся им приемлемыми. Участие в аукционе может происходить на конкурентной или неконкурентной основе.

Открытая продажа - эта форма первоначального размещения ценных бумаг в России стала преобладающей. Условия её объявляются публично, заранее, они едины для всех желающих участвовать в торгах. Сам процесс продажи занимает от нескольких недель до нескольких месяцев.

Открытая продажа осуществляется не только элементом, но и привлекаемыми им посредниками в лице центрального банка, объединения коммерческих банков или фирм, специализирующихся на операциях с государственными долговыми инструментами.

Индивидуальное размещение ценных бумаг проводится путем переговоров с одним или несколькими инвесторами, в ходе которых оговариваются условия получения кредитов под выпущенные ценные бумаги – объем выпуска, процентная ставка, сроки и порядок погашения, цена продажи, после чего завершается сделка.

После того, как совершится первоначальное размещение ценных бумаг и тот, кто их выпустил, (эмитент), получит за них кредит, бумаги окажутся в руках первоначального инвестора (физического или юридического лица, купившего ценную бумагу), который может продать ее другому инвестору, а тот, в свою очередь, третьему и т. д.

Так, путем последующей продажи бумаг, складывается вторичный рынок. На нем не происходит привлечение новых финансовых средств, у эмитента лишь меняются инвесторы, владельцы заемных денежных сумм.

Первичные и вторичные рынки взаимосвязаны и взаимообусловливают функционирование друг друга. Первичный рынок, пуская в путь ценные бумаги, насыщает ими вторичный рынок. В свою очередь, активное движение ценных бумаг на вторичном рынке расширят круг инвесторов, вовлекает в финансово-хозяйственную деятельность все новых и новых лиц, которые, открывая свое дело, сами переходят к выпуску ценных бумаг. Без активной, полноценной жизни вторичного рынка не может быть эффективным первичный, и наоборот.

Основу рынка ценных бумаг составляет фондовая биржа. Фондовая биржа – это место, учреждение, соответствующим образом оснащенное, систематически и регулярно функционирующее, где осуществляется купля – продажа ценных бумаг.

Мировая практика показывает, что фондовые биржи образуются либо государством и его органами, либо группой физических или юридических лиц. Этим и определяется их статус – государственного учреждения, акционерного общества, ассоциации, публично-правового института.

В России создание фондовых бирж пошло по пути акционирования, не подчиняясь какой-либо центральной бирже.

Фондовые биржи в России приобрели популярность, а участие в них стало престижным. Так, объем сделок на фондовых биржах России 1993 году возрос более чем в 12 раз по сравнению с предыдущим годом. Структура биржевых сделок характеризует их участников. Ценные бумаги промышленных и торговых компаний составили 63,1%, банков 3,4%, инвестиционных компаний и бирж – 33,5%.

Вместе с тем, фондовые биржи не в силах удовлетворить спрос всех желающих продать или купить ценные бумаги, да и некоторые эмитенты и инвесторы из-за высоких требований не рискуют обращаться к ним за помощью. Поэтому, наряду с организованным обслуживаем ценных бумаг, на биржах складываются внебиржевые рынки, участники которых – инвестиционные банки, посреднические фирмы.

Соотношение биржевого оборота ценных бумаг и внебиржевого в разных странах складывается по-разному. В одних преобладает биржевой оборот, а торговля ценными бумагами вне стен бирж не имеет существенного значения и даже бывает запрещена. В других, как, например в США, значительная часть ценных бумаг находится во внебиржевом обращении.

Участники внебиржевого рынка, по сути, лишены возможности получать концентрированные сведения о состоянии рынка, ценах на различные виды ценных бумаг, о конъюнктуре движения денежных капиталов.

В ряде стран находят формы информационного обслуживания внебиржевого рынка. В США, например, успешно действует информационно-справочная система «Рейтер», популярны издания Национально-котировочного бюро и т.п.

Российский внебиржевой рынок разобщён, оторван от эпицентров биржевых событий, не имеет чёткой, бесперебойно действующей связи.

Особенность формирования рынка ценных бумаг в целом та, что на первом этапе его развития наблюдался бурный рост количества участников.

Однако этот рост не сопровождается качественными изменениями в организации рынка ценных бумаг. Абсолютное большинство участников – это мелкие эмитенты и инвесторы.

Из всех инвестиционных институтов 84% - это индивидуальные предприятия, товарищества с ограниченной ответственностью и акционерные общества закрытого типа, как правило, имеющие низкий объём финансового оборота.

Более яркую качественную оценку рынка дают фондовые биржи. Из примерно 150 фондовых бирж мира почти половина действует на российском рынке, при этом объём заключённых сделок у 20% бирж не превышает 1 млрд. рублей (200-300 тысяч долларов США), в то время как биржевой оборот самых мелких фондовых бирж Запада составляет не менее 8 млн. долларов.

О низком уровне развития рынка ценных бумаг свидетельствует большое количество региональных рынков на уровне экономического района, области, которые фактически замкнуты, изолированы, имеют собственную инфраструктуру, сеть банков, инвестиционных институтов и фондов. Обособленное функционирование локальных рынков ограничивает возможности межрегионального перелива капиталов и препятствует осуществлению стратегических установок структурной перестройки экономики.

Развитие рынка ценных бумаг сдерживает, прежде всего, неразвитость законодательной базы, определяющей правила его функционирования, низкая роль государства в его регулировании.

Правовая база не систематизирована, ею сложно пользоваться. По своей сути многие правовые акты несовершенны. Они нередко отличаются декларативностью. Часто противоречат друг другу, несут на себе отпечаток борьбы между собой различных государственных органов и концепций развития рынка.

С началом осуществления реформ в России стремление быстрее освободиться от командно-административной системы и методов управления экономикой часто приводило к полному отрицанию роли государства.

Уже первые годы проведения реформ показали абсурдность подобных взглядов, доказали, что умаление роли государства в этих процессах может породить лишь анархию и хаос.

В большинстве развитых стран мира рынок ценных бумаг находится под воздействием государственного регулирования.

Роль государства в регулировании фондового рынка, прежде всего, сводится к определению концепции развития рынка, выработке программы её реализации, принятию законодательных актов, определяющих правила его запуска и функционирования. Далее, оно должно создать такую структуру государственных органов, регулирующих рынок ценных бумаг, которая обеспечила бы строгий и всеохватывающий контроль за соблюдением участниками рынка установленных законом правил и требований, а в случае их нарушения могла бы применять к виновным соответствующие санкции. Эти органы призваны не только установить контроль за финансовой устойчивостью и безопасностью рынка, но и создать открытую и широко доступную систему информации о его состоянии; своими действиями способствовать формированию современной инфраструктуры рынка, её преобразованию в мощную, объединяющую локальные рынки единую национальную систему, оснащённую современными средствами связи и управления.

Подводя итоги всему изложенному, можно сделать вывод, что роль рынка ценных бумаг как механизма аккумуляции и перераспределения капиталов в системе инвестиционного процесса в современных условиях усиливается. Поэтому ему принадлежит видное место в системе воспроизводительного процесса: с помощью ценных бумаг происходит аккумуляция свободных денежных средств внутренних и внешних инвесторов и передача их хозяйствующим субъектам для производственного использования. Именно благодаря механизму рынка ценных бумаг становится возможным инвестирование значительных объёмов средств в реальную экономику, наращивание производственных мощностей страны, накопление ресурсного потенциала, стимулируется развитие наиболее перспективных производств и отраслей, которые обеспечивают наибольшую доходность и эффективность использования ограниченных ресурсов и способствуют ускорению научно-технического прогресса, внедрению новейших научных достижений и технологий в производство. Проведённый анализ особенностей современной стадии развития рынка ценных бумаг в промышленно развитых странах позволил выявить главные тенденции, которые на практике означают, что он становится движимой силой прогресса в реальном секторе экономики, обеспечивает рост производительности труда и предоставляет необходимые источники для развития передовых отраслей и производств, которые будут определять новую экономическую реальность XXI века. Тем самым именно рынок ценных бумаг в значительной степени задаёт ток развитию всей мировой экономики в целом и национальных экономических систем в частности.

Сегодня, чтобы стать полноправным членом всемирного экономического производства, участником мирового финансового рынка, любая страна и в особенности Россия, должна достичь современного уровня организации рыночных отношений. Однако на пути достижения этой цели лежит ряд промежуточных этапов в развитии форм существования капитала, который нельзя миновать. Исторический опыт показывает, что эти этапы развития определяются, прежде всего, спецификой процесса накопления капитала в конкурентных условиях места и времени. В этом контексте можно выделить несколько стадий, которые выражаются через эволюцию капитальных форм: от денежного капитала к ссудному, от ссудного к капиталу, представленному в форме ценных бумаг. Соответственно этому определяется логика и фазы развития финансового рынка в целом и рынка ценных бумаг как его важнейшего структурного элемента. Всё это обуславливает важность исследования инструментов рынка ценных бумаг для привлечения инвестиций, а также рассмотрения проблем и перспектив его развития и в нашей стране под углом зрения сложившейся экономической ситуации и с учётом его назначения в инвестиционной сфере.

Список литературы:

1. В. И. Видянин, Т. П. Журавлёва и др. – Общая экономическая теория. – М.: «Промо-Медиа», 1995.

2. Н. И. Берзан, Е. Л. Буянова и др. – Фондовый рынок. – М.: «Вита пресс», 1998.

3. Б. И. Алёхин – Рынок ценных бумаг: введение в фондовые операции. – М.: «Финансы и статистика», 1991.

4. Н. И. Берзон, Т. В. Буянова и др. – Фондовый рынок: учебное пособие для ВУЗов экономического профиля. – М.: «Инфра – М», 1998.

5. Б. А. Райзберг – Курс экономики. – М.: «Питер»,1997.

6. А. И. Добрынин, Л. С. Тарасевич – Экономическая теория. Учебник для ВУЗов. – М.1998.

7. Г. Б. Поляк – Финансы. Денежное обращение. Кредит. – М.: «Юнити», 2001.

8. Н. В. Мещерова – Организационные рынки ценных бумаг. – М.1999.

9. Е. В. Семенкова – Операции с ценными бумагами: российская практика. – М.1997.

Журнальные статьи:

1. «Финансы и кредит» 2001г. №12 (стр.20). – М. Ю. Маковецкий – “Ключевые тенденции в развитии рынка ценных бумаг в современных условиях”.

2. «Проблемы прогнозирования» 2001г. №4 (стр. 98). – В. В. Соколов – “Современный вексельный рынок в РФ”.

3. «Финансовый бизнес» 2000г. №2 (стр.47). – С. Лапин – “Рынок векселей в России”.

4. «Финансы и кредит» 1998г. №1 (стр.8). – Л. А. Чалдаева, А. А. Килячков – “Финансовые инструменты российского фондового рынка”.

5. «Финансы и кредит» 2000 №12 (стр.24). – Е. Н. Коновалова, М. Ю. Маковецкий – “Вексельное обращение. Проблемы и перспективы вексельного обращения в условиях трансформации экономики России”.