Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Риск процентной ставки

Реферат: Риск процентной ставки

Министерство общего и профессионального образования Российской федерации

Сахалинский Государственный Университет

Институт экономики и востоковедения

кафедра менеджмента

КУРСОВАЯ РАБОТА ПО ФИНАНСОВОМУ МЕНЕДЖМЕНТУ

На тему:

Управление активами и пассивами коммерческого банка для снижения риска процентной ставки

Выполнил студент 5 курса

507 группы

Института экономики и востоковедения

Петрунин Е.В.

Научный руководитель:

Яковлева Л.В.

к. э.н. доцент.

Южно-Сахалинск 1999г.

СОДЕРЖАНИЕ

стр.

Введение 3-4

Глава 1 . Риск процентной ставки 5-18

Современное положение в сфере контроля банковского процентного 10-11

риска в странах с развитой финансовой системой.

Современное положение в сфере контроля банковского процентного 12-14

риска в России.

1.3 Измерение процентного риска. 14-18

Глава 2. Методы анализа и контроля процентного риска. 19-37

2.1 Метод чистой стоимости. 20-28

2.2 Метод длительности. 29-33

2.3 Нейтрализация требований и обязательств. 33-34

2.4 Хеджирование процентного риска. 3 4-35

2.5 Метод эффективной границы. 35-37

Глава 3. Организация системы анализа и контроля процентного риска. 38-41

3.1 Организационная структура. 38-40

3.2 Процедуры анализа и контроля. 40-41

Заключение 42

Список литературы 43

ВВЕДЕНИЕ

Любое коммерческое предприятие в своей деятельности постоянно сталкивается с различными рисками. Под рисками в данной работе подразумевается угроза финансовых потерь под воздействием как внутренних, так и внешних факторов. Среди наиболее важных финансовых рисков для банков принято выделять следующие виды рисков: кредитный, процентный, рыночный, валютный риски и риск ликвидности. В настоящее время органы банковского регулирования и коммерческие банки в странах с развитой финансовой системой рассматривают процентный риск как второй по важности (после кредитного риска) вне зависимости от размера капитала банка. Считается, что его влияние на капитал и прибыль банков возрастает. В России до недавнего времени процентному риску уделялось очень мало внимания. Между тем экономические данные показывают, что с процентным риском нужно считаться. В подтверждение этому можно привести следующие доводы. Начиная с осени 1996 года и вплоть до финансовых потрясений 1997 года единственным существенным макроэкономическим изменением в экономике России было постепенное и неуклонное снижение рыночных процентных ставок. Если взять такой показатель эффективности работы банка, как рентабельность капитала, то мы увидим, что по итогам первого квартала 1997 года средняя рентабельность капитала ста крупнейших банков России снизилась по сравнению с концом 1996 года с 45% до 24%, а средняя рентабельность ста пятидесяти малых и средних банков, проанализированных еженедельником “Аргументы и Факты”, снизилась с 50% до 20%. В целом по всей банковской системе наблюдалось снижение рентабельности капитала в 2-2,5 раза.1

Таким образом, можно считать, что сильное снижение рентабельности капитала банков было обусловлено не чем иным, как неблагоприятным изменением рыночных процентных ставок.

Целью данной работы является анализ риска процентной ставки, как одного из основных банковских рисков, значительно влияющих на результат экономической деятельности. Конечно же, банк может выбрать такой вариант работы, при котором риск процентной ставки будет оказывать незначительное влияние. Но в таком случае банк не сможет приносить его владельцам максимальную прибыль, которая по сути является целью деятельности любого из ныне существующих коммерческих банков. Процентным риском можно и нужно эффективно управлять, а не уходит от него. Для этого в данной работе будут освящены основные методы анализа и контроля процентного риска.

И, перед тем как непосредственно перейти к изложению данного вопроса, автору хотелось бы еще раз отметить особую важность этой проблемы как для эффективного функционирования банковской системы в частности, так и экономики в целом.

1. Риск процентной ставки.

По мнению Питера С Роуза, автора популярного учебника по банковскому менеджменту, “…среди всех видов риска с которыми сталкиваются банки, не найдется другого, анализу и контролю которого, уделяется столько внимания в последние годы, как риску процентных ставок, поскольку изменение уровня процентных ставок может негативно воздействовать на доходы и стоимость банковских активов, пассивов и капитала”.1

В России до недавнего времени процентный риск не представлял серьезной проблемы для большинства банков. Это объясняется тем, что в портфелях банков почти не было средне- и долгосрочных активов и пассивов, а краткосрочные процентные ставки регулярно пересматривались. На финансовое состояние банков значительно сильнее влияли кредитный риск и риск ликвидности. Кроме того, высокая инфляция позволяла банкирам поддерживать высокий уровень процентного спрэда, поглощавшего процентный риск. В условиях же сильных потрясений финансовой системы, процентный риск становится практически непредсказуемым, а потому, неактуальным. Так что же такое процентный риск.

Несмотря на определенную популярность темы финансовых рисков, автору так и не удалось отыскать ни в отечественной, ни в зарубежной литературе четкого определения понятий финансового риска вообще и риска процентной ставки в частности.

Если свести воедино все сведения о финансовом риске, то можно представит следующее его определение. Финансовый риск - абсолютная (относительная) величина или вероятностный показатель возможных потерь экономического субъекта в заданных условиях в течение заданного периода времени в будущем. Под экономическим субъектом в данном определении подразумевается любая коммерческая организация либо индивидуальный предприниматель. Под потерями подразумевается уменьшение прибыли (увеличение убытков) и/или уменьшение размера собственных средств субъекта. Абсолютная величина потерь выражается в денежной сумме. Относительная величина потерь может быть выражена в процентном отношении к собственным средствам, активам.

Среди множества финансовых рисков в банковской сфере можно выделить следующие наиболее важные риски:2

I. Кредитный риск. Возможные потери банка в результате несоблюдения заемщиком условий кредитного договора.

II. Риск несбалансированной ликвидности. Потери, которые могут возникнуть в ситуации, когда банк вынужден привлекать для обеспечения ликвидности дополнительные средства под более высокий процент, чем обычно.

III. Рыночный риск. Возможные потери от колебания рыночных котировок на финансовые инструменты, из которых сформированы активы банка.

IV. Валютный риск. Потери банка как результат колебания курсов валют.

V. Риск недополучения прибыли (риск упущенной финансовой выгоды). Возможное уменьшение чистой прибыли в результате внезапного изменения законодательства, экономических условий, других внешних или внутрибанковских факторов.

VI. Риск неплатежеспособности. Потери, которые возникают в результате реакции рынка на отрицательный капитал банка. Эти потери могут выражаться в завышенных ставках процента по привлеченным средствам по сравнению со среднерыночными, заниженных ценах на реализуемые в срочном порядке активы и т. д.

VII. Риск процентной ставки. Потери от воздействия движения рыночных процентных ставок на прибыль и капитал.

Различные виды финансовых рисков взаимосвязаны между собой. Так, например, валютный риск можно рассматривать как разновидность рыночного риска. Риск неплатежеспособности почти всегда означает и риск несбалансированной ликвидности, в то время как обратное, вообще говоря, неверно. Возможность внезапного изменения законодательства порождает одновременно риск упущенной финансовой выгоды и валютный риск (опосредованно через влияние на курс национальной валюты). Такие различные по силе и характеру взаимосвязи осложняют анализ и контроль финансовых рисков. Ранжирование рисков в порядке важности для конкретного банка определяется величиной возможных потерь и зависит от его специализации, характера деятельности, сегмента рынка и других индивидуальных особенностей.

Теперь перейдем конкретно к рассмотрению процентного риска. Но для начала попробуем дать ему определение. Процентный риск относится к основным банковским рискам. Кроме того процентный риск, это риск активных операций банка. По аналогии с приведенным выше определением финансового риска определим понятие процентного риска.

Риск процентной ставки (процентный риск) - абсолютная (относительная) величина или вероятностный показатель возможных потерь экономического субъекта от заданного изменения рыночных процентных ставок в течение заданного периода времени в будущем.

Процентному риску банк может подвергаться как в роли заемщика, так и в роли кредитора.

Процентный риск для кредитора возникает из-за возможного роста рыночной процентной ставки размещенным денежным ресурсам, что имеет следствием уменьшение процентного дохода от операции.1

Например, банк, давший кредит на 3 месяца, подвергается риску в связи с возможным повышением процентных ставок за период кредитования – тогда окажется, что банк “продешевил”, недополучив в итоге часть прибыли.

Процентный риск для заемщика возникает вследствие возможного падения рыночной процентной ставки по привлеченным ресурсам, что влечет за собой повышение стоимости займа.2

Например, для банка, взявшего кредит на 3 месяца, последний рискует оказаться слишком дорогим, если за этот период произойдет снижение процентной ставки.

Можно выделить несколько форм проявления или составляющих риска. При финансовом анализе процентного риска используется в основном финансовая классификация. К сожалению, в данном вопросе не существует единого мнения. Здесь за основу взята классификация, приведенная в документах Базельского комитета.3

I. Базовый риск (базисный риск). Эта составляющая отражает возможные потери от уменьшения процентной маржи. Базовый риск возникает в том случае, если ставки привлечения средств и ставки размещения “плавают” относительно друг друга. Если банк устанавливает ставки привлечения с фиксированной маржей относительно ставок размещения, то он сводит базовый риск к нулю, но увеличивает экономический риск (см. далее). В том случае, если банк устанавливает ставки привлечения и размещения по среднерыночным ставкам, то он уменьшает экономический риск, увеличивая базовый. Базовая составляющая процентного риска тесно связана с кредитным риском: при ухудшении качества работающих активов эффективная ставка размещения снижается из-за дополнительных отчислений в резерв для покрытия убытков, и, соответственно, сокращается эффективная маржа.

II. Риск временного разрыва (риск переоценки). Основная причина различий в чувствительности к ставкам - отличие сроков размещения от сроков привлечения. Таким образом, трансформация пассивов и активов по срокам всегда сопровождается риском временного разрыва из-за несовпадения моментов установления цены активов и пассивов, которая выражается конкретной процентной ставкой по соответствующему активу или пассиву.

Так, например, если банк привлек ресурсы на 1 месяц под фиксированную процентную ставку и половину из них разместил также на 1 месяц, а другую половину – на 2 недели, то ровно половина привлеченных средств оказывается подвержена риску, поскольку нет гарантии, что через две недели удастся реинвестировать вернувшуюся часть средств под процент, обеспечивающий приемлемый уровень эффективности использования привлеченных средств. На практике бывает недостаточно просто проанализировать банковский баланс с точки зрения рискованности отдельных обязательств. Дело в том, что отдельные позиции актива и пассива баланса могут отчасти хеджировать друг друга (так называемые обычные хеджи) и если не заметить этого, можно, строя хеджевую позицию на рынке срочных финансовых контрактов, создать открытую рискованную позицию, отсутствовавшую прежде.

Риск кривой доходности. Неблагоприятный сдвиг кривой доходности или изменение ее формы может привести к значительному сокращению прибыли банка или уменьшению собственного капитала.

Способ структурирования банком своих активов и обязательств, будет определять его положение риска по процентной ставке. Наиболее типичным примером является банк, который финансирует долгосрочные активы, имеющие фиксированную ставку, краткосрочными обязательствами либо обязательствами, имеющими переменную (плавающую) процентную ставку. Поскольку кривая доходности в большинстве случаев имеет тенденцию подниматься вверх, при более низких ставках по краткосрочным фондам, чем по долгосрочным, банки получают прибыль, заимствуя фонды на рынке краткосрочных средств и кредитуя их на рынках долгосрочного капитала.

При такой стратегии банк учитывает изменения процентной ставки. Если краткосрочная ставка процента будет подниматься, стоимость банковских средств будет расти, в то время как ставки, зарабатываемые банком на долгосрочных активах будут оставаться относительно фиксированными. В определенных обстоятельствах разрыв между доходами от активов и затратами на обязательства может стать отрицательным. Если спрэд остается положительным, банковский доход по нетто-проценту может оказаться недостаточным, чтобы покрыть все его накладные расходы, что повлечет за собой убытки, разъедающие капитал.

Ведет ли действительно рисковое положение банка к возникновению проблем будет зависеть от движения его процентной ставки. Если бы кривая доходности продолжала сохранять свое восходящее положение бесконечно, и если бы процентная ставка не менялась, стратегия краткосрочных займов и долгосрочных кредитов всегда была бы источником получения прибыли, свободной от риска. Но кривая доходности не может быть бесконечно восходящей, и процентные ставки тоже меняются. Именно эффект потенциального уровня изменений в контексте рисковой позиции банка по процентной ставке является источником тревог для финансового управления.

IV. Риск опционности. Помимо сроков привлеченных и размещенных средств, структуры процентных ставок, на прибыль банка непосредственно влияют индивидуальные особенности финансовых услуг, предоставляемых банком и особенности финансовых инструментов, продаваемых и покупаемых банком (например, условия досрочного расторжения депозитных договоров, условия типа cap, floor и collar по депозитным и кредитным договорам). Риск опционности возникает в том случае, когда клиент банка имеет право (но не обязан) изменить размер и/или время выплат (или хотя бы одной выплаты) в денежном потоке по данному финансовому инструменту. В этом случае возникает несимметричный профиль риска в ущерб банку, т. е. банк берет на себя по данному финансовому инструменту заведомо больший процентный риск, чем его клиент. Этот вид риска хуже других поддается оценке, при том что его роль постоянно возрастает из-за усложнения финансовых инструментов.

V. Экономический риск. Эта составляющая отражает риск потерь от изменения спроса и предложения по конкретным финансовым инструментам в результате неблагоприятного изменения процентных ставок. Например, падение номинальных ставок по депозитам “до востребования” ниже уровня инфляции скорее всего приведет к резкому сокращению спроса на некоторые услуги банков. Эта разновидность риска относится к сфере маркетинга и далее нами не рассматривается.

В различных математических моделях процентного риска и основанных на таких моделях методах анализа и контроля используется математическая классификация:1

I. Диверсифицируемый (несистематический) риск. Несистематический риск возникает из-за различной чувствительности активов и пассивов к изменению рыночных процентных ставок. Понятия несистематического риска и риска временного разрыва (в финансовой классификации) очень близки. Этот риск может быть компенсирован путем подбора структуры активов и пассивов (отсюда его название).

II. Недиверсифицируемый (систематический) риск. Систематический риск невозможно компенсировать путем подбора структуры активов и пассивов. Величина такого риска складывается в основном из величин базового риска, риска опционности и экономического риска.

Изменение процентных ставок приводит к эффектам, которые в долгосрочной перспективе всегда могут быть представлены как изменение собственного капитала банка. В краткосрочной перспективе эти эффекты могут быть выражены в различных формах. Приведенная ниже классификация эффектов основана на трактовке данного вопроса органами банковского надзора США, и немного отличается от трактовки Базельского комитета.

Эффекты процентного риска1

I. Изменение прибыли. Традиционно этому эффекту уделялось больше внимания, так как этот эффект немедленно отражается на финансовых показателях банка. Если ранее эффект изменения прибыли рассматривался как эквивалентный изменению чистого процентного дохода банка, то в последнее время все чаще банки анализируют изменение прибыли в целом. Это связано с тем, что доля чистого процентного дохода в общей прибыли банков постепенно снижается, а непроцентные доходы и расходы могут быть очень чувствительны к изменению ставок.

Изменение экономической стоимости банка. Экономическая стоимость банка представляет собой текущую стоимость ожидаемых чистых денежных потоков по балансовым и забалансовым требованиям и обязательствам, дисконтированных по рыночным процентным ставкам. Экономическую стоимость банка можно рассматривать как оценку собственного капитала банка в будущем, приведенного к текущей стоимости. Отсюда понятно, что изменение экономической стоимости банка все-таки может иметь и краткосрочный эффект: изменение курсовой стоимости акций банка, изменение кредитного рейтинга (и вследствие этого изменение краткосрочной прибыли).

1.1 Современное положение в сфере контроля банковского процентного риска в странах с развитой финансовой системой

По сравнению с валютным процентный риск изучен гораздо хуже. Причиной такого положения служит объективно более сложный характер этого вида рисков. Исследователи этой проблемы сталкиваются с трудностями как его измерения, так и формализации задачи контроля риска.

В течение последних двадцати -- тридцати лет в мировой экономике наблюдалась повышенная нестабильность процентных ставок. В этих условиях задача контроля риска процентной ставки выдвинулась на первый план наряду с валютным и кредитным риском.

Различные международные финансовые институты и органы банковского надзора и регулирования уже реагируют на новые экономические реалии. Так, в США в 1991 г. Федеральная корпорация по страхованию депозитов (Federal Deposit Insurance Corporation, FDIC) выпустила директиву, требующую улучшить качество управления банками (FDIC Impovement Act). Раздел 305 этой директивы, обозначаемый в литературе как FDICIA 305, требует от банков и регулирующих органов изменить методики расчета нормативов достаточности капитала таким образом, чтобы учесть риск процентной ставки. В августе 1995 г. органы банковского регулирования США выпустили новые и внесли изменения в действующие инструкции во исполнение FDICIA 305. Характерно, что регулирующие органы отказались от идеи введения стандартного способа измерения величины риска и стандартной методики расчета норматива достаточности капитала в отношении процентного риска. Вместо этого они определили ключевые элементы управления процентным риском в банке и объявили о критериях, по которым будут оценивать качество такого управления. Кроме того, с 1 января 1997 г. FDIC внесла изменения в Единую систему рейтинга финансовых учреждений UFIRS, более известную под наименованием CAMEL (после внесенных изменений -- CAMELS). В нее был добавлен шестой компонент -- “Чувствительность к рыночному риску”, который должен отражать в том числе и чувствительность финансового учреждения к риску процентной ставки.1

Аналогичный путь избрал Базельский комитет по банковскому регулированию. В развитие основополагающих принципов в сентябре 1997 г. эта международная организация выпустила документ под названием “Принципы управления риском процентной ставки”, содержащем частные принципы, методические рекомендации и указания по элементам банковского надзора. Где наряду с подробным раскрытием сущности процентного риска, обзором методов его измерения и мониторинга, процедур управления процентным риском, в нем приводится ряд факторов, которые органы банковского контроля могут учитывать при получении и анализе информации по размерам процентного риска. Как и в случае с FDICIA 305, его авторы не стали предлагать к использованию конкретные методики измерения и управления риском, оставив этот вопрос на усмотрение банков.

1.2 Современное положение в сфере контроля банковского процентного риска в России

Несостоятельность многих банков, проявившаяся в последние годы, вызвала необходимость пристального внимания со стороны банкиров к другим видам рисков, ранее казавшихся несущественными. Это нашло отражение и в деятельности Банка России. Так, в основных направлениях денежно-кредитной политики Банка России на 1997 год, в частности отмечалось следующее.

“Среди наиболее актуальных проблем, требующих новых, нормативных разработок, - контроль за управлением процентными рисками и рисками по операциям на срочных рынках. Банки самостоятельно должны ограничивать риски, вытекающие, во первых, из структуры активов и пассивов по срочности, и, во-вторых, из сочетания используемых в практике деятельности конкретного банка способов определения процентных ставок по доходным и расходным операциям (фиксированные и плавающие).”

По состоянию на 1 марта 1998 г. Центральным банком России не было выпущено ни одной инструкции, посвященной исключительно контролю за процентным риском.

В материалах, подготовленных Департаментом Пруденциального банковского надзора Банка России к заседанию Национального банковского совета, состоявшегося 19 марта 1998 года также имеется замечание, относящееся к банковским рискам. “Отмеченные тенденции развития экономики и банковского сектора обусловливают появление и развитие наряду с традиционными для российской банковской системы рисками…. относительно новых рисков-процентного риска, страновых рисков, риска потери банком репутации.

В целях повышения надежности банковской системы Банк России разработал комплекс организационных и методологических решений, направленных на повышение эффективности регулирования и надзора за деятельностью кредитных организаций. Совершенно необходимым условием этой работы является выполнение требований международных стандартов.”1

Одним из таких решений стало утвержденное 6 августа 1997 года Банком России положение “Об организации внутреннего контроля в банках”, в соответствии с которым банки должны создавать эффективную систему внутреннего контроля финансовых рисков, в том числе и процентного риска и соответствующие службы.

По указанному Положению в обязанности этих служб входит, в частности, обеспечение контроля за своевременной идентификацией, оценкой и принятием мер по минимизации рисков банковской деятельности; выполнение требований по эффективному управлению рисками банковской деятельности.

В Приложении 1 к этому Положению приведена форма ежегодной отчетности коммерческого банка перед Банком России о состоянии внутреннего контроля. Один из пунктов в этом отчете сформулирован следующим образом:

|

№ п/п |

Вопросы |

Ответы |

|

5. |

Система оценки других рисков, принимаемых на себя банком, в том числе система контроля и управления рисками: (да, нет)

|

Под “другими рисками”, по-видимому, понимаются все риски, кроме кредитного. В Приложении 2 к вышеупомянутому Положению приведены рекомендации по организации внутреннего контроля за рисками банковской деятельности. В этих рекомендациях процентный риск определяется в трактовке Базельского комитета.

Задача контроля процентного риска для российских банков осложнена пунктом 2 статьи 837 Гражданского кодекса РФ: “По договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором”. Таким образом, любой вклад физического лица в российском банке представляет собой финансовый инструмент с неопределенным денежным потоком, влияние которого на процентный риск трудно оценить.

В рекомендациях по организации внутреннего контроля за рисками банковской деятельности, содержащихся в Положении, приводится перечень и определения рисков в соответствии с рекомендациями Базельского комитета по банковскому надзору.

Последнее связано с тем, что Банк России в июне 1997 года официально заявил о намерении присоединиться к основополагающим принципам банковского надзора. Введение Базельских принципов предполагает, в частности, реализацию комплекса организационных и методических мероприятий, направленных на укрепление экономики, финансовых рынков и совершенствования национальных систем банковского контроля, максимальное приближение норм регулирования российских банков к международным стандартам.

В основополагающих принципах Базельского комитета о процентном риске говорится, что “… хотя такой риск является обычным при проведении банковских операций, чрезмерный процентный риск может нести в себе серьезную угрозу доходам и капитальной базе банка. Управление этим риском приобретает все большее значение на развитых финансовых рынках, где клиенты активно управляют своими процентными рисками. особое внимание необходимо уделять этому виду риска в странах, где процентные ставки дерегулируются. 1

Учитывая нацеленность ЦБ РФ на постепенный переход к международным стандартам бухгалтерского учета и регулирования, распространению ранее выпущенных рекомендаций Базельского комитета по нормам достаточности капитала, методике расчета капитала, внутреннему контролю в банках на российское банковское регулирование, логично предположить, что ЦБ РФ примет за основу новые рекомендации Базельского комитета по контролю риска процентной ставки. Поэтому в данной работе автор стремился учесть рекомендации Базельского комитета.

Определенные положительные сдвиги в этом вопросе могут произойдут в результате введения с 1 января 1998 г. новых правил бухгалтерского учета и нового плана счетов бухгалтерского учета для банков. Прежде всего это связано с требованиями по составлению ведомости остатков размещенных (привлеченных) средств с группировкой по срокам привлечения и срокам до погашения (по форме Приложения 12 к новым правилам учета), которая относится к числу основных отчетов. Таким образом, новые правила учета неявным образом предъявляют дополнительные требования к автоматизированной банковской системе. Кроме того, появление Приложения 12 среди обязательной отчетности банков облегчает задачу дистанционной оценки подверженности банка процентному риску. Следует оговориться, что результаты такого анализа (оценки) могут быть значительно искажены большой долей вкладов физических лиц в пассивах банка из-за влияния упомянутой выше особенности российского законодательства.

Как же можно измерить процентный риск и можно ли его измерить вообще?

1.3 Измерение процентного риска

Для того чтобы аналитическим путем получить количественную оценку риска, необходимо предварительно определить качественно и количественно следующие факторы процентного риска:

I. Период прогнозирования, заданный период времени. Период прогнозирования задается, начиная с текущего момента до заданного момента времени в будущем, измеряется единицами времени.

II. Сценарий неблагоприятного изменения рыночных процентных ставок. Существует бесконечное число возможных сценариев изменения ставок, но для количественной оценки риска используют, как правило, только два типа сценария параллельного сдвига ставок и наиболее вероятные изменения формы кривой доходности:

A. Параллельный сдвиг кривой доходности

1. Скачкообразное изменение.

2. Постепенное изменение.

B. Изменение формы кривой доходности

III. Распределение вероятности неблагоприятного изменения рыночных процентных ставок на множестве всех возможных сценариев изменения. Этот фактор определяется состоянием рынка. Возможно применение методов оценки, в которых рассмотрены наиболее возможные сценарии со своими вероятностями, но часто вероятность каждого сценария поочередно полагают равным 1, а оценка риска производится для различных сценариев изменения процентных ставок. В определенные периоды времени общее направление движения ставок может быть спрогнозировано с очень большой вероятностью (например, приближение даты деноминации в России). Такой прогноз может и должен быть использован при определении целевого (планируемого) значения общей процентной позиции банка.

IV. Заданная величина неблагоприятного изменения рыночных процентных ставок. Величину изменения процентных ставок принято измерять в базовых пунктах (bp), при этом изменение процентных ставок на 1% в абсолютном исчислении принимают за 100 базовых пунктов (100 bp).

V. Процентная позиция. Этот фактор представляет собой масштабную величину, отражающую состояние активов и пассивов банка с точки зрения процентного риска, которая может быть измерена в абсолютных величинах (денежная сумма) или относительных величинах (по отношению к собственному капиталу или активам).

Рассмотрим подробнее некоторые из перечисленных выше факторов.

Сценарии изменения процентных ставок1

Кривая доходности - график зависимости величины процентных ставок по активам от срока погашения активов на определенный момент времени при неизменных прочих условиях. Доходность активов сильно зависит от кредитного риска по ним, поэтому для целей анализа процентного риска обычно рассматривают кривую доходности по безрисковым активам. Для США такой эталонной кривой доходности служит кривая по ценным бумагам, выпущенным Казначейством США. В России эталонной кривой может служить кривая доходности по ГКО и ОФЗ. На рисунке 1 приведены кривые доходности по состоянию на разные даты, построенные по значениям доходности ГКО.

Рисунок 1

Рис. 1.1 Движение кривой доходности

Как видно из приведенного рисунка, кривая доходности с течением времени может заметно смещаться и изменять свою форму. Поэтому моделирование движения кривой -- достаточно сложная задача. Для оценки влияния движения кривой доходности на состояние банка можно провести моделирование денежных потоков и/или позиций банка под воздействием стандартных сценариев движения. При анализе и моделировании изменение формы кривой доходности иногда представляют в виде комбинации различных сценариев параллельного сдвига отдельно по отношению к различным участкам кривой.

Процентная позиция

Процентная позиция является масштабным показателем (в отличие от вероятностных показателей) подверженности банка процентному риску. По источнику возникновения процентная позиция может относиться к одному из трех типов:

I. Стратегическая позиция. Обычно стратегическая позиция возникает в результате деятельности банка по кредитованию и привлечению депозитов. Такие позиции - естественный результат трансформации краткосрочных пассивов в более долгосрочные активы. Позиции такого типа очень стабильны во времени и трудно управляемы. Изменения стратегической позиции можно добиться выбором маркетинговой политики.

II. Тактическая позиция. Такие позиции возникают в результате деятельности банка на денежном рынке как следствие привлечения и размещения средств на рынках межбанковских кредитов, ценных бумаг и производных (в основном фьючерсов и свопов). Эти позиции характерны для многих компаний, работающих с ценными бумагами, но они также существуют в различной степени в банках. Поскольку эти позиции в основном используют инструменты ликвидного первичного и вторичного рынков, тактические позиции могут быть быстро скорректированы в ответ на неожиданное движение процентной ставки или изменившихся ожиданий. Таким образом, тактическая позиция часто отражает сознательный риск, на который идет банк, предвосхищая движение процентной ставки на среднесрочные инструменты (продолжительностью от недели до нескольких месяцев). Банки также используют тактическую позицию для противовеса нежелательной стратегической позиции в течение какого-то времени, которое требуется для корректировки набора банковской продукции. Банк должен обеспечивать ежедневный контроль за такими позициями.

III. Торговая позиция. Эти позиции появляются в результате спекулятивных операций на денежных рынках со сверхкраткосрочными высоколиквидными финансовыми инструментами (от нескольких минут до 1-2 суток). И хотя она существует только очень короткий срок, торговая позиция может быть очень обширной. Для того, чтобы представить большую позицию торговец должен быть уверен, что позиция может быть закрыта в течении нескольких минут. По этой причине торговые позиции обычно ограничиваются рынками денег и капиталов при высоколиквидных вторичных рынках, а также рынками активных производных инструментов. Спекулятивный характер таких операций подразумевает прогнозирование движения ставок и постоянный контроль за позициями. Банк должен обеспечивать закрытие таких позиций в конце рабочего дня либо значительное их сокращение.

Крупные российские банки, подключенные к международным электронным системам торговли финансовыми инструментами, имеют процентные позиции всех трех типов. По причинам слабой развитости финансового рынка для большинства российских банков характерно наличие позиций стратегического и тактического типа.

Для количественной оценки процентного риска может применяться следующая формула:1

D = CF(0) *1+R(t1) * 1+F1(t2 – t1) +0,01 * t/360 – CF0 * 1+R(t1) 1+F1(t2 – t1) * t/360

Показателем служит “дельта”, она показывает изменение экономического результата (прибыли, убытка) операции (стратегии, портфеля), при изменении процентной ставки на единицу (0,01 или 1%).

CF0 – величина начального денежного потока;

F1 (t2 –t1) – значение ожидаемой в будущем процентной ставки по рублевым активам сроком на (t2 –t1) дней (в долях);

R (t1) – процентная ставка по рублевым активам сроком на t1 (в долях);

t1 – период от настоящего времени до момента начала операции;

t2 - период от настоящего времени до момента окончания операции.

С учетом того, что (F1 (t2 – t1) + 0,01 – F1 (t1 – t 2) = 0,01 функцию можно представить в следующем виде:

D = 0,01 * CF(0) * 1 +R(t1) * (t2 – t1) / 360

Итак, на основе вышесказанного можно сделать следующие выводы:

Риск процентной ставки - один из важнейших финансовых рисков в банковской системе.

Риск процентной ставки сложен для анализа.

В российской банковской системе процентному риску уделяется недостаточно внимания.

Риск процентной ставки может быть оценен количественно.

Аналитические модели процентного риска должны так или иначе учитывать следующие факторы: период прогнозирования, сценарии движения ставок, вероятности таких сценариев, амплитуду движения ставок, процентную позицию банка.

Итак рассмотрев сущность процентного риска, и оценив важность его учета в банковской практике, мы вплотную подошли к вопросу управления этим самым риском. Итак, рассмотрим наиболее распространенные методы управления процентным риском.

2. Методы анализа и контроля процентного риска.

Изменившаяся экономическая обстановка устранила гарантированную разницу между доходом по активам и стоимостью фондов и еще больше затруднила прогнозирование процентных ставок. В ответ многие банки создали комитеты по управлению активами и пассивами. Московский акционерный коммерческий банк содействия предпринимательству (Мосбизнесбанк) стал одним из первых российских банков, сформировавшим новое подразделение - управление экономического анализа, в котором были выделены отделы управления активами и пассивами и управления рисками. Политика комитетов сводится к определению воздействия изменений процентной ставки на чистый доход в виде процентов и усилиям по стабилизации доходов. Сегодня большинство комитетов также непрерывно наблюдают за источниками ликвидности, потребностью в капитале, распределением беспроцентного дохода на покрытие накладных расходов и за положением с уплатой банком налогов.1

Неожиданные изменения процентной ставки могут отразиться на прибыльности банка и рыночной стоимости капитала фирмы. В зависимости от характера движения денежных средств такие изменения могут увеличивать или уменьшать чистый доход в виде процентов и рыночную стоимость активов и пассивов. В настоящее время многие банки испытывают серьезные проблемы с денежными средствами из-за уменьшения чистой процентной маржи и ощущают нехватку фондов, хотя понесли лишь небольшие убытки от непогашенных ссуд.

Усилия по управлению процентным риском вынуждают банк ставить конкретную задачу по чистому доходу в виде процентов, измерять степень подверженности риску и вырабатывать собственную стратегию. Стратегия отражает действия руководства банка, которые, по мнению администрации, приведут к максимальному увеличению чистой стоимости банка.

Для создания внутрибанковской системы контроля процентного риска, существуют две основные причины:

возможный положительный экономический эффект от улучшения качества управления;

нормативные требования.

Экономический эффект от использования такой системы может быть количественно оценен только в каждом конкретном случае. Что касается нормативных требований, то как уже было упомянуто выше, международные стандарты в этой сфере были обнародованы Базельским комитетом по банковскому регулированию в сентябре 1997 г., и, значит, скоро следует ожидать их российской версии.

Процесс построения системы управления процентным риском для банка начинается с выработки стратегии в отношении процентного риска и приемов ее реализации. Любая из этих стратегий может быть отнесена к одному из двух типов:

I. Минимизация процентного риска. Такая стратегия может быть реализована следующими приемами:

A. Избежание риска.

B. Полная передача риска.

II. Максимизация прибыли при ограничении процентного риска. Приемами реализации этой стратегии являются:

A. Передача излишнего риска.

B. Ограничение риска.

В настоящее время среди финансистов преобладают сторонники второго подхода. Действительно, риск - неотъемлемая часть любого бизнеса, и его полное устранение вызовет как минимум значительное снижение конкурентоспособности банка.

На данном этапе, большинство банков использует следующие методы контроля процентного риска:

анализ и контроль чистой стоимости (гэпа);

метод длительности;

нейтрализация требований и обязательств;

хеджирование процентного риска;

метод эффективной границы.

Перечисленные методы позволяют реализовать различные приемы стратегий. Прием избежания риска реализуется методами нейтрализации. Полная и частичная передача риска реализуется хеджированием. Прием ограничения риска может быть реализован методами гэпа, эффективной границы и оптимизации структуры портфеля.

Большинство банков используют два метода оценки процентного риска. Первый из них применялся вначале как средство оценки рисков по процентам держателей облигаций, затем он стал использоваться для оценки рисков в других сферах банковской деятельности. Данный метод сосредоточивается на управлении чистым доходом в виде процентов в краткосрочной перспективе и направлен на то, чтобы стабилизировать или повысить его.

2.1 Метод чистой стоимости.

Процентный риск измеряется по данному методу за различные промежутки времени, при этом сопоставляются активная (будущие поступления средств) и пассивная (будущие расходы) части банковского баланса. Чистая стоимость банка определяется как сумма чувствительных к изменению процента активов на определенную дату за вычетом сумма чувствительных к изменению процента пассивов на ту же дату.1

Чистая стоимость банка = Ач – Пч

Поскольку показатели стоимости зависят от рыночной процентной ставки, то они меняются пропорционально ее колебаниям.

К чувствительным активам и пассивам в частности относятся следующие операции банка.2

Состав операций и услуг по чувствительным активам и пассивам банка

|

Услуги и операции по Ач |

Услуги и операции по Пч |

|

Выданные кредиты банковской клиентуре Приобретенные банком ценные бумаги и долговые обязательства Выданные межбанковские кредиты Покупка банком производных инструментов рынка ценных бумаг (процентные фьючерсы, опционы, контракты своп, репо и т. п.) |

Привлеченные депозиты банковской клиентуры Эмиссия собственных ценных бумаг и долговых обязательств для обращения на рынке Привлеченные межбанковские кредиты Продажа банком производных инструментов рынка ценных бумаг (процентные фьючерсы, опционы, контракты своп, репо и т. п.) |

Данный метод может применяться для управления рисками, поскольку с учетом продолжительности использования собственного капитала у банка появляется возможность фиксации четких пределов процентного риска и контроля за их соблюдением.

Чистая стоимость банка, равная разнице между чувствительными к ставке активами и чувствительными к ставке пассивами для каждого промежутка времени, используется либо для хеджирования чистого дохода в виде процентов от изменения процентной ставки, либо для спекулятивного изменения чистой стоимости банка (согласно банковскому прогнозу процентной ставки) в попытке увеличить чистый доход в виде процентов. Такая стратегия спекулятивна, поскольку активное управление чистой стоимостью банка предполагает, что руководство банка может прогнозировать процентную ставку лучше, чем рынок.

Многие факторы влияют на чистый доход в виде процентов. К этим факторам относятся изменения в уровне процентной ставки, в отношениях между нормой дохода банка и стоимостью процентов, в объеме выпущенных в обращение активов и пассивов, в структуре активов и пассивов. Одни факторы частично контролируемы, другие - нет. Управление активами и пассивами определяет воздействие всех факторов на чистый доход в виде процентов.

Плавающие процентные ставки могут увеличивать чистый доход банка в виде процентов, понижать его или не оказывать на него влияния. Это зависит от структуры портфеля, чувствительности к ставке и величины чистой стоимости банка.

С точки зрения управления следует различать три класса ситуаций:1

отрицательное значение чистой стоимости показывает, что у банка больше пассивов, чем активов, чувствительных к процентной ставке.

Ач – Пч < 0

Когда процентная ставка вырастает за какой-то период, банк выплачивает более высокую процентную ставку по всем переоцениваемым пассивам и получает больший доход по всем переоцениваемым активам. Если все ставки одновременно поднимаются на одну и ту же величину, то затраты по выплате процентов оказываются выше, чем доход в виде процентов, поскольку пропорционально больше пассивов переоцениваются. Спрэд между средним доходом банка по “работающим” активам и средней стоимостью пассивов, по которым выплачиваются проценты, уменьшается, таким образом, снижается чистый доход в виде процентов. Когда в какой-то период падают процентные ставки, то больше пассивов, чем активов, переоцениваются по более низким ставкам, средний спрэд возрастает и чистый доход в виде процентов увеличивается.

положительное значение чистой стоимости банка показывает, что у него больше активов, чем пассивов, чувствительных к процентной ставке.

Ач – Пч > 0

Когда растет краткосрочная процентная ставка, доход в виде процентов поднимается выше, чем затраты по выплате процентов, поскольку пропорционально больше активов переоцениваются. Аналогичным образом увеличиваются спрэд и чистый доход в виде процентов. Снижение краткосрочных процентных ставок дает противоположный эффект: доход в виде процентов падает ниже, чем затраты по выплате процентов, так что спрэд банка и чистый доход в виде процентов снижаются.

если чистая стоимость банка имеет нулевое значение, то чувствительные к процентной ставке активы и пассивы равны и одинаковые изменения процентной ставки не влияют на чистый доход в виде процентов.

Ач – Пч = 0

Полная же классификация ситуаций выглядит следующим образом:1

где, чистая стоимость (гэп) может быть отрицательной, положительной, нулевой.

КАч – краткосрочные чувствительные активы, ДАч – долгосрочные чувствительные активы.

КПч – краткосрочные чувствительные пассивы, ДПч – долгосрочные чувствительные пассивы.

Классы ситуаций при росте процента

Параметры ситуации |

Характер ситуации |

|

Гэп0 и КАч КПч Гэп0 и КАч ДПч Гэп0 и ДАч КПч Гэп0 и ДАч ДПч Гэп0 и КАч КПч Гэп0 и КАч ДПч Гэп0 и ДАч КПч Гэп0 и ДАч ДПч Гэп=0 и КАч = КПч Гэп=0 и КАч = ДПч Гэп=0 и ДАч = КПч Гэп=0 и ДАч = ДПч |

Риск ликвидности Риск ликвидности и прибыли Риск ликвидности и процентный Риск ликвидности Оптимальная ситуация Рост прибыли Риск ликвидности Оптимальная ситуация Нейтральная позиция Рост прибыли Риск ликвидности Нейтральная позиция |

Классы ситуаций при падении процента

Параметры ситуации |

Характер ситуации |

|

Гэп0 и КАч КПч Гэп0 и КАч ДПч Гэп0 и ДАч КПч Гэп0 и ДАч ДПч Гэп0 и КАч КПч Гэп0 и КАч ДПч Гэп0 и ДАч КПч Гэп0 и ДАч ДПч Гэп=0 и КАч = КПч Гэп=0 и КАч = ДПч Гэп=0 и ДАч = КПч Гэп=0 и ДАч = ДПч |

Риск ликвидности Риск процентный Риск процентный Оптимальная ситуация Смягчение падения прибыли Риск процентный Оптимальная ситуация Нейтральная позиция Нейтральная позиция Риск процентный Оптимальная ситуация Нейтральная позиция |

Чистый доход в виде процентов отличается от ожидаемого, когда меняется спрэд между доходами с активов и издержками по выплате процентов, хотя уровень ставок остается неизменным. Доходы с активов могут меняться относительно издержек по выплате процентов из-за неожиданного изменения кривой дохода (неравномерные изменения в уровне процентных ставок), увеличения или уменьшения премий за риск и несинхронных изменений базисных ставок по активам и пассивам с плавающими ставками.

Чистый доход в виде процентов меняется вместе с изменениями в объеме доходных активов и процентных пассивов независимо от уровня ставок процента. Рост банка ведет к увеличению доходов, но не влияет на показатели прибыльности. Банк, который сокращается в размере, испытывает уменьшение чистого дохода в виде процентов.

Любое изменение в составе портфеля потенциально сказывается на чистом доходе в виде процентов. Банки могут пытаться увеличивать чувствительность активов к ставке, оценивая больше ссуд по плавающей ставке (процентная ставка, привязанная к базовой ставке, меняющаяся со временем в зависимости от состояния рыночных условий). Они могут пытаться снизить чувствительность пассивов к ставке, заменяя долгосрочные приобретенные фонды на краткосрочные. Эти сделки отражаются как на “чистой стоимости” банка, так и на степени риска банка в связи с процентными ставками. Они также меняют чистый доход в виде процентов по сравнению с ожидаемым.1

Не существует постоянного соотношения между изменениями в составе портфеля и чистым доходом в виде процентов, поскольку нет постоянства между доходами, чувствительными к процентной ставке, и доходами с фиксированной ставкой, а также между расходами по выплате процентов и величиной изменения фондов.

Во многих случаях банки меняют структуру портфеля для того, чтобы компенсировать ожидаемые неблагоприятные изменения чистой процентной маржи. Это относится к недавним попыткам сместить акцент на потребительские ссуды. Обычно наблюдается медленное понижение доходов с потребительских ссуд по мере снижения других процентных ставок. Изменение ставок коммерческих ссуд тесно связано с общими колебаниями процентной ставки. При падении ставки состояние портфеля этого типа позволяет стабилизировать чистую процентную маржу.

Изменения величин “неработающих” активов и беспроцентных пассивов также влияют на чистый доход в виде процентов и на чистую процентную маржу. Если банк может понизить уровень “неработающих” активов, то чистый доход в виде процентов автоматически растет, причем его величина определяется формой инвестирования фондов.

Это упрощенный обзор чистого дохода в виде процентов. Очевидно, что доходность активов и расходы на выплату процентов не меняются одновременно или одинаково. Даже за определенный промежуток времени активы и пассивы переоцениваются с различными интервалами, вызывая движение денежных средств, которое может значительно отличаться от прогнозируемого с помощью чистой стоимости банка.

Управляющие должны рассчитывать чистую стоимость банка на относительно короткий срок, чтобы оптимально ее использовать. К сожалению, это порождает проблемы классификации ссуд с плавающими ставками, которые связаны с базовыми ставками банка. Частоту изменений базовых ставок нельзя предугадать, поскольку неизвестно, когда изменятся процентные ставки рынка. Например, в США в 1980 г. Ныо-Йоркский банк менял базовую ставку 52 раза. Российские банки также нередко меняют свои процентные ставки в зависимости от экономической ситуации на рынке. Так, в 1993 г. ЦБ РФ 7 раз изменял свою учетную ставку по кредитам (в 1994 г. — 9 раз, в 1998 г. — уже 3 раза).1

Многие банки включают анализ чистого дохода в свои годовые отчеты акционерам, где объясняют фактические изменения в чистом доходе в виде процентов воздействием либо ставок, либо объема, либо состава.

Любая оценка воздействия чистой стоимости банка на будущие доходы субъективна, поскольку основана на прогнозировании процентной ставки. Однако анализ чувствительности с использованием многообразия вариантов поведения процентной ставки дает полезную информацию о величине процентного риска. Этот анализ содержит три сложных момента.

1. Почти невозможно предсказать направление и величину процентных ставок даже в ближайшей перспективе. Руководству следует проводить анализ чувствительности для оценки предполагаемого самоокупаемого дохода в широком диапазоне - от лучшего к худшему случаю с учетом наиболее вероятных изменений процентных ставок.

2. Базовая ставка изменяется очень неопределенно, и соответствующие результаты дохода непредсказуемы.

3. Показатель чистой стоимости банка неточно отражает риск, связанный с процентной ставкой, поскольку не учитывает времени притока денежной массы для активов и пассивов в пределах той же классификации по срокам погашения. По показателю чистой стоимости можно лишь приблизительно оценить подлинный риск, связанный с процентной ставкой. Когда чистая стоимость банка равна нулю, чистый доход в виде процентов все же меняется, поскольку движение денежной наличности по активам и по пассивам не совсем синхронно. Даже в пределах группы с коротким сроком погашения не бывает точного совпадения движений денежных средств.

Показатель чистой стоимости банка отражает общий процентный риск, с которым сталкивается руководство банка. Ожидаемые изменения чистого дохода в виде процентов равны ожидаемому изменению в уровне краткосрочных процентных ставок, умноженному на чистую стоимость банка.

Действительное изменение чистого дохода в виде процентов будет соответствовать ожидаемому, если изменения процентных ставок пойдут в предполагаемых направлении и масштабе. Величина чистой стоимости банка указывает на размер принимаемого им на себя риска.

Согласно данному методу банк, предпочитающий не спекулировать на будущих процентных ставках, может снизить риск, связанный с процентной ставкой, достижением нулевого значения чистой стоимости банка. Такой вариант управления избирают банки, применяющие стратегию минимизации риска. Независимо от изменений ставки чистый доход в виде процентов не меняется, поскольку банк полностью хеджируется. Вместе с тем он может предпочесть спекуляцию на будущих процентных ставках и активно управлять чистой стоимостью. Банк способен систематически увеличивать чистый доход в виде процентов, если сможет точно спрогнозировать ставки и соответствующим образом изменить чистую стоимость банка. Если руководство банка ожидает роста ставок, то оно должно увеличить чистую стоимость. Если руководство предполагает, что ставки снизятся, то оно должно уменьшить чистую стоимость банка.

Существует ряд правил управления чистой стоимостью при изменяющихся процентных ставках:1

|

Ситуации |

Рекомендации |

|

Ожидается рост достаточно низких процентных ставок Процентные ставки растут, ожидается достижение их максимума в ближайшем будущем |

Увеличить сроки заемных средств; сократить кредиты с фиксированной процентной ставкой; сократить сроки инвестиций; продать часть инвестиций (в виде процентных бумаг); получить долгосрочные займы; закрыть некоторые рискованные кредитные линии. Начать сокращение сроков заемных средств; начать удлинение сроков инвестиций; начать подготовку к увеличению доли кредитов с фиксированной ставкой; подготовиться к увеличению доли инвестиций в ценных бумагах; рассмотреть возможность досрочного погашения задолженности с фиксированной процентной ставкой |

|

|

Ожидается снижение достаточно высоких процентных ставок Процентные ставки снижаются, близки к минимуму |

Сократить сроки заемных средств; увеличить долю кредитов с фиксированной ставкой; увеличить сроки и размер портфеля инвестиций; открыть новые кредитные линии. Начать удлинение сроков заемных средств; начать сокращение сроков инвестиций; увеличить удельный вес кредитов с плавающей ставкой; сократить инвестиции в ценных бумагах; выборочно продавать активы с фиксированной ставкой или доходом |

|

К сожалению, трудно активно изменять чистую стоимость банка и последовательно выигрывать. Во-первых, прогнозирование процентных ставок зачастую неверно. Чтобы надежно изменить чистую стоимость банка и увеличить чистый доход с процента, руководство должно предвосхитить согласованные прогнозы рынка по будущим процентным ставкам. Многие банки пытаются обойти эту трудность, приспосабливаясь к изменению чистой стоимости банка только на короткие промежутки времени. Во-вторых, даже когда прогноз изменения ставок оказывается верным, банкам недостает гибкости в управлении чистой стоимостью банка. Заемщики ссуд и вкладчики выбирают условия из тех, что предложены банком. У банков есть возможность только частичного контроля за переоценкой и погашением.

В то время как банк, желающий увеличить чувствительные к процентной ставке активы, стремится предоставлять ссуды только с переменной (плавающей) ставкой, его клиенты стараются получить ссуды с фиксированной ставкой, поскольку они тоже ожидают повышения ставок. Банк должен вводить важный стимул — ссуды со значительно более низкими переменными ставками, чтобы заполучить активы, чувствительные к процентной ставке. Это позволит снизить процентный спрэд и компенсировать часть прибыли от увеличения чистой стоимости банка. Если бы банк предлагал только ссуды с плавающими ставками, то он не был бы конкурентоспособным.

Регулируя сроки погашения и ценообразование, банк будет вынужден идти на уступки по доходам или допускать процентный риск. Активные корректировки чистой стоимости банка являются, таким образом, спекулятивными. Интересно отметить, что, когда банк успешно структурирует свою чистую стоимость, чтобы воспользоваться преимуществами изменения процентной ставки, его заемщики и вкладчики, которые не хеджировались, терпят убытки, поскольку просчитались в изменении ставок.

В большинстве программ по управлению активами и пассивами сосредоточено внимание на чистой стоимости банка или показателе чистой стоимости банка при оценке процентного риска. Когда чистая стоимость банка имеет положительное значение, показатель чистой стоимости банка выше единицы. При отрицательной чистой стоимости банка показатель ниже единицы. Показатель чистой стоимости банка равен отношению чувствительных к ставке активов к чувствительным к ставке пассивам.

При анализе гэпа используются следующие основные допущения:

параллельный сдвиг кривой доходности (синхронное и однонаправленное изменение ставок привлечения и размещения средств);

одновременная переоценка (согласование ставки процента) требований и обязательств в пределах одного временного интервала;

одинаковая степень чувствительности к движению ставок всех чувствительных активов и пассивов.

Достоинство данного метода:

простота реализации.

Недостатками метода являются:

низкая точность анализа (тем ниже, чем шире временные интервалы);

игнорирование базисного риска;

невозможность адекватного анализа сложных финансовых инструментов;

игнорирование зависимости непроцентных доходов от процентных ставок;

игнорирование эффекта изменения экономической стоимости банка.

Несмотря на широкое распространение данного метода, все исследователи и финансисты считают, что он дает лишь грубую оценку процентного риска. Как уже отмечалось, что согласно п. 2 ст. 837 Гражданского кодекса РФ любой вклад физического лица в российский банк фактически превращается в сложный финансовый инструмент. Удельный вес вкладов физических лиц в сумме обязательств российских банков весьма значителен, и тем самым применимость данного метода в наших условиях еще более ограничена.

2.2 Метод длительности.

С начала 80-х годов западногерманские банки и сберегательные кассы используют и так называемые балансы эластичности процентных ставок, с помощью которых прослеживается динамика процентных рисков. Идея данного метода заключается в сопоставлении твердых процентных ставок активной и пассивной частей баланса и в расчете на базе расхождений между ними соответствующих колебаний процентных ставок.

Модель временного промежутка предполагает управление чистым доходом в виде процентов или рыночной стоимостью акционерного капитала с учетом сроков всех отдельных движений денежных средств. Цель руководства банка состоит в том, чтобы стабилизировать или увеличить чистый доход в виде процентов. Процентный риск определяется путем сравнения взвешенных длительностей активов и пассивов, Руководство может подгонять временной промежуток для хеджирования или принятия процентного риска, спекулируя на будущих изменениях процентной ставки.1

Анализ длительности показывает, что процентный риск ставки появляется тогда, когда сроки притока денежных средств не совпадают со сроками их оттока.

Рассмотрим это на условном примере простейшего банковского баланса.2

БАЛАНС БАНКА

АКТИВ ПАССИВ

Кредиты предприятиямАкционерный капитал

1000000000 руб. 3000000000 руб.

Кредиты банкам Депозитные счета

7000000000 руб. 6000000000

Долговые обязательства РФ Текущие счета

4000000000 руб. 3000000000

![]()

12000000000 12000000000

Исходя из сроков погашения различных обязательств по активу и пассиву баланса, можно составить таблицу чистых незащищенных остатков. (таблица 1)

Таблица 1

|

Срок погашения обязательств (количество дней) |

Актив |

Пассив |

Чистый незащищенный остаток |

|

0-30 (пассив) |

2000000000 |

8000000000 |

6000000000 |

|

31-60 (актив) |

4000000000 |

0 |

4000000000 |

|

61-90 (актив) |

5000000000 |

0 |

5000000000 |

|

Не реагируют на изменения процента (пассив) |

1000000000 |

4000000000 |

3000000000 |

Данная таблица позволяет определить риск изменения процентной ставки, оставшийся после учета обычных хеджей. Так, например, видно, что в данном месяце переоценивается 8000000000 руб. пассива и только 2000000000 руб. актива, что порождает 6000000000 руб. незащищенного пассива. После переоценки активов на сумму в 4000000000 руб. во втором месяце, остается еще непокрытыми 2000000000 руб. обязательств. Исходя из этого, целесообразно будет использовать хеджирование с помощью финансовых фьючерсов.

В то время как хеджирование через чистую стоимость банка пытается приблизительно совместить движения денежных средств, создавая отсеки краткосрочных погашений, хеджирование через длительность устанавливает портфели активов и пассивов, которые одинаково меняются по стоимости с изменением процентной ставки. Сроки и величина общих движений денежных средств по активам совпадают с общими движениями денежных средств по пассивам, поэтому при точном хеджировании рыночная стоимость акционерного капитала остается неизменной.

Длительность рассчитывается умножением стоимости каждого движения денежных средств на промежуток времени до уплаты или получения, суммированием этих произведений и делением на текущую стоимость всех движений денежных средств вместе. Теоретически длительность измеряет средний срок работы документа, т.е. средний срок, необходимый для получения обратно изначальной стоимости.

В процессе анализа длительности сравнивается изменение в рыночной стоимости портфеля активов банка с изменением в рыночной стоимости его пассивов. Политика хеджирования пытается подравнять эту чувствительность так, чтобы рыночная стоимость акционерного капитала не менялась с изменением процентной ставки.

Банк озабочен общим риском от всех активов и пассивов. Когда к нему поступают денежные средства от активов до обязательной выплаты по пассивам, он подвергается риску, поскольку, возможно, ему придется реинвестировать полученные средства по сниженным ставкам. Когда он производит выплаты по задолженностям до получения платежей, то он подвергается риску того, что стоимость заимствования может возрасти. Анализ временного промежутка требует, чтобы банк определил цель результатов деятельности - рыночную стоимость капитала - и управлял разницей между средней длительностью суммарных активов и средней длительностью суммарных пассивов.

О процентном риске свидетельствуют несовпадения средних длительностей активов и пассивов. Когда процентные ставки меняются, в разной мере изменяется стоимость активов и пассивов.

Руководство банка может использовать показатели длительности для оценки процентного риска. Соответствующий показатель зависит от планируемых результатов деятельности. Если задачей банка является определение рыночной стоимости капитала, то он будет полностью хеджирован, когда совокупная длительность активов равняется произведению совокупной длительности пассивов и отношения задолженности банка к суммарным активам. Если вместо этого банк предпочитает хеджировать отношение капитала к суммарным активам или чистую процентную маржу, то он должен уравнять совокупную длительность активов с совокупной длительностью пассивов.

Используя рыночную стоимость капитала как цель своей деятельности, банк может управлять своим положением в области риска соответственно временному промежутку, который определяется как разница совокупной длительности активов и произведения совокупной длительности пассивов и отношения задолженности банка к суммарным активам.

Когда временной промежуток положителен, рыночная стоимость капитала падает с повышением процентной ставки и возрастает с ее понижением. Когда временной промежуток имеет отрицательное значение, стоимость капитала возрастает с ростом процентной ставки, но уменьшается с ее падением. Банк может сделать свой капитал нечувствительным к изменениям процентной ставки только тогда, когда временной промежуток равен нулю. Чем больше абсолютная стоимость временного промежутка, тем больше процентный риск. Хорошо хеджированный банк будет, таким образом, производить операции с длительностью своих активов, которые чуть ниже длительности его пассивов, чтобы поддерживать положительный капитал.

При оценке процентного риска банкирами используется как модель чистой стоимости банка, так и модель временного промежутка. Цели каждой модели немного отличаются. Метод чистой стоимости сосредоточивается на возможной изменчивости чистого дохода в виде процента за определенные промежутки времени. Банк управляет результатами изменчивости процентных ставок отдельно в каждый отрезок времени. Метод длительности фокусирует внимание на потенциальных изменениях рыночной стоимости капитала банка. Временной промежуток - единственное измерение, суммирующее воздействие изменения процентных ставок на общий портфель банка. Банк непрерывно управляет общим процентным риском, учитывая это воздействие.

Главная привлекательность анализа чистой стоимости банка заключается в том, что его легко понять. Периодические расчеты чистой стоимости банка показывают процентный риск по отдельным срокам погашения и величину изменений портфеля для измерения риска. Чистую стоимость также можно легко рассчитать, если определены характеристики движения денежных средств по каждому инструменту.

К сожалению, методика анализа чистой стоимости банка имеет много недостатков. Во-первых, есть серьезные проблемы с показателями. Например, насколько чувствительны к ставке ссуды? Когда нет уверенности в частоте изменения банковских ставок, расчеты чистой стоимости отражают любой просчет в размещении ссуд иначе, чем требуется при действительном изменении ставок. Чтобы преодолеть эту трудность, банку необходимо оценивать чувствительность всех базовых ставок. Фонды следует размещать во временные отсеки по их чувствительности к ставкам, чтобы избежать неверного понимания риска.

Во-вторых, анализ чистой стоимости банка игнорирует стоимость денег с учетом дохода будущего периода. Создание отсеков погашения не делает различий между движением денежных средств в начале периода и в конце. Извлекает ли банк прибыль с увеличением или уменьшением процентных ставок - зависит от фактического времени переоценки внутри каждого интервала. Таким образом, банк с нулевой чистой стоимостью ощутит изменение чистого дохода в виде процентов, когда изменится ставка.

В-третьих, эта процедура по существу игнорирует кумулятивное воздействие изменений процентных ставок на положение банка в области риска. Чистую стоимость банка следует рассчитывать по всему диапазону переоценок, однако нередко внимание сосредоточено только на краткосрочных изменениях чистого дохода в виде процентов. Изменения процентной ставки также влияют на стоимость активов и пассивов с фиксированной ставкой и на общий риск спустя год. Эти изменения не учитываются. Точно так же анализ чистой стоимости банка не признает любой риск, связанный с движением депозитов до востребования, хотя банк обычно теряет депозиты по мере роста краткосрочных процентных ставок.

Привлекательность анализа длительности заключается в том, что позволяет всесторонне измерить процентный риск для всего портфеля. Чем больше абсолютная величина временного промежутка, тем менее чувствительна стоимость банковского капитала к изменениям процентной ставки. В отличие от чистой стоимости банка временной промежуток признает временную стоимость каждого движения денежных средств, избегая трудностей с временными отсеками.

У анализа длительности есть также слабые стороны. Прежде всего трудно точно рассчитать длительность, поскольку для этого требуется множество субъективных данных. Имеются сложности с получением информации по процентной ставке каждого счета, графику переоценки, возможности досрочных выплат основной задолженности, предполагаемым снятиям со счета и неуплатам. Банк должен оценивать вероятность своевременного получения договорной денежной наличности. Кроме того, банк должен прогнозировать сроки изменения базовых ставок и их уровень во время будущих движений денежных средств, постоянно следить за длительностью своего портфеля и корректировать ее. Длительность меняется с изменением процентных ставок. Таким образом, банку следует менять структуру балансового отчета всякий раз, когда существенно меняются ставки, что может происходить ежедневно или еженедельно.

Даже когда ставки постоянны, длительность меняется с течением времени. Длительность активов и пассивов может отклоняться на различную величину и требовать постоянной балансировки.

Измерения временного промежутка глубоко субъективны. Активное управление требует постоянного манипулирования с банковским портфелем, чтобы скорректировать временной промежуток. Для многих форм затраты на это могут превышать доходы.

2.3 Нейтрализация требований и обязательств

Наиболее простым способом контроля риска является максимальное его исключение. Максимальное исключение риска - основа метода нейтрализации требований и обязательств. Данный метод предполагает формирование требований и обязательств банка синхронно в одном и том же размере, на одних и тех же условиях, за исключением процентной ставки: процентная ставка по требованиям превышает процентную ставку по обязательствам на определенную фиксированную маржу, покрывающую кредитный риск банка и целевую прибыль.1

Трудно представить себе коммерческий банк, применяющий такой метод в отношении всех своих активов и пассивов. Широкое использование тотальной нейтрализации, очевидно, снизило бы конкурентоспособность банка до неприемлемого уровня. Вдобавок ко всему, такая нейтрализация все равно не дает стопроцентной защиты - банк останется под воздействием экономической составляющей процентного риска. Впрочем, сказанное выше не исключает применение этого метода в отношении отдельных крупных активов и пассивов.

Итак, достоинство метода:

простота.

Недостаток:

неприемлемое снижение конкурентоспособности банка.

Таким образом, широкомасштабное применение метода в универсальном коммерческом банке невозможно, но возможно применение по отдельным позициям.

2.4 Хеджирование процентного риска

Хеджирование процентного риска - это его передача другой стороне путем покупки и/или продажи производных финансовых инструментов. Передача риска производится, как правило, на организованных финансовых рынках (биржи, электронные системы торговли) либо на двусторонней основе. Непосредственное отношение к защите от процентного риска имеют такие производные финансовые инструменты, как процентные фьючерсы, процентные опционы, процентные свопы, FRA, IRG. Но, вообще говоря, вследствие взаимосвязи цены актива и процентной ставки по нему защита от процентного риска может быть произведена путем купли-продажи и других производных финансовых инструментов (фьючерсов и опционов на ценные бумаги и валюту, валютных свопов, фьючерсов на индексы деловой активности и т. д.).

Хеджирование можно условно разделить на два вида в зависимости от масштабов применения: 1

1. Микрохеджирование - хеджирование прибыли по отдельным требованиям и обязательствам либо определенной комбинации из них.

2. Макрохеджирование - хеджирование прибыли в целом либо чистого процентного дохода.

Хеджирование любого вида (микро- и макро-) может быть произведено с использованием одних и тех же производных финансовых инструментов.

Микрохеджировние - удобный способ защиты прибыли банка по отдельным крупным позициям и сделкам. Макрохеджирование может быть использовано как вспомогательный метод для преодоления инерционности методов управления структурой обязательств и требований (метод гэпа). В то же время автор испытывает определенное предубеждение против макрохеджирования как основного способа защиты совокупной прибыли или собственного капитала банка от риска процентной ставки. Фактически банк - хеджер, уплачивая спекулянту премию за переданный риск, расплачивается за собственную неспособность управлять структурой своих требований и обязательств, за неэффективность своей стратегии. Кроме того, структура обязательств и требований банка является заведомо более гибким инструментом защиты от риска по сравнению с производными финансовыми инструментами. И наконец, хеджирование несет в себе дополнительный набор рисков. Видимо, такой же точки зрения придерживается Совет по стандартам финансового учета США (Financial Accounting Standarts Board, FASB), согласно инструкциям которого хеджирование финансовыми фьючерсами должно производиться по определенным требованиям или обязательствам, либо определенному набору из них.

Ниже сформулированы достоинства и недостатки хеджирования как метода контроля процентного риска.

Достоинство:

низкая инерционность управления.

Недостатки метода:

макрохеджирование (в отличии от микрохеджирования) в качестве основного метода -- принципиально менее эффективный способ, нежели ограничение риска;

привнесение дополнительных существенных рисков, трудно поддающихся оценке и вне сферы контроля банка;

сложность применения на долгосрочный период (вследствие низкой ликвидности долгосрочных производных финансовых инструментов).

Применение данного метода в российских условия дополнительно ограничивается общей неразвитостью финансового рынка и отсутствием опыта подобных операций в большинстве банков.

2.5 Метод эффективной границы

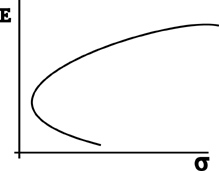

Данный метод основан на приложении модели определения цен основных активов CAPM (Capital Asset Pricing Model) к задаче анализа процентного риска. Другое название этого метода - метод выборки среднего и отклонения. В рамках метода рассматривается эффективность стратегии в зависимости от связанного с ней риска. Под стратегией в данном случае следует понимать будущий денежный поток, порождаемый текущей структурой требований и обязательств и возможным изменением этой структуры. В качестве показателя эффективности стратегии берется математическое ожидание текущей или будущей стоимости денежных потоков либо другого финансового показателя, связанного с прибылью и собственным капиталом. За показатель риска, связанного с заданной стратегией, принимается стандартное отклонение ожидаемой эффективности. При анализе процентного риска в качестве случайного фактора, вызывающего разброс эффективности каждой стратегии, рассматривают движение кривой доходности. Если на множестве всех возможных стратегий построить кривую зависимости ожидаемой эффективности от стандартного отклонения, то получится график, имеющий характерную форму (см. рис.2). 1

Рисунок 2

"

Рис. 2 График зависимости эффективности стратегии от связанного с ним

риска в методе эффективной границы

Из графика на рисунке видно, что при фиксированном значении стандартного отклонения (риска) существуют две стратегии, дающие различную эффективность. Те из них, которые дают большую эффективность, формируют так называемую эффективную границу. Задача определения наилучшей стратегии решается при двух ограничениях:

ограничение “эффективность не менее заданной”;

ограничение “риск не выше заданного”.

Эта задача может быть решена путем последовательного применения рассмотренного ранее метода моделирования поочередно для каждой стратегии из набора допустимых и для некоторого числа наиболее вероятных сценариев будущего движения процентных ставок. Отбрасывая стратегии, нарушающие заданные ограничения, мы получим распределение допустимых стратегий на плоскости среднее - отклонение. Верхняя граница этого распределения стремится к эффективной границе и представляет собой наиболее эффективную стратегию из множества допустимых.

Достоинство метода:

высокая точность оценки предполагаемой стратегии.

Применение метода эффективной границы подразумевает многократное моделирование, поэтому он наследует и все недостатки метода моделирования:

высокая сложность практической реализации;

высокие требования к автоматизированной информационной системе банка;

необходимость оценки достоверности полученных результатов другими методами;

невозможность получения гарантированно оптимального решения.

И, наконец в заключении, хотелось бы сказать о необходимости организации системы анализа и контроля процентного риска.

3. Организация системы анализа и контроля процентного риска

3.1 Организационная структура.

Внутрибанковская система управления рисками должна основываться на следующих принципах:1

- постоянный мониторинг, оценка и контроль за рисками; наличие надежной информационной системы;

- своевременное (чаще всего ежедневное) информирование руководства банка о состоянии дел и изменениях на рынках;

- регулярный контроль счетов и ревизия (аудит) отчетности.

Положение Банка России “Об организации внутреннего контроля в банках” косвенно предъявляет определенные требования к системе анализа и контроля САК (как составляющей системы внутреннего контроля) и предоставляет рекомендации по организации системы контроля. Банк России предлагает проводить контроль на трех этапах. С учетом этих рекомендаций и требований (но не ограничиваясь ими) можно определить следующую структуру контроля:

1. Предварительный контроль. На этом этапе создается система лимитов по составу и объемам допустимых к использованию финансовых инструментов, производится четкое разделение полномочий и ответственности среди сотрудников и подразделений, определяется порядок оперативного пересмотра системы установленных ограничений, разрабатывается план оперативных действий в кризисной ситуации.

2. Текущий контроль. Этот этап подразумевает регулярные комплексные и тематические проверки САК по следующим факторам: количественные и качественные значения рисков, информированность руководства о подверженности риску, соблюдение лимитов, наличие у банка возможностей оперативного привлечения и размещения ресурсов в кризисной ситуации.

3. Последующий контроль. Этап подразумевает оценку адекватности САК характеру и объемам операций банка, расследование причин случаев нарушения установленных лимитов, подготовку предложений по совершенствованию САК.

Исходя из опыта банков и рекомендаций консультационных компаний предлагается в качестве организационной основы САК рассматривать Комиссию по управлению активами и пассивами (КУАП). Если такой орган в банке ранее отсутствовал, его необходимо создать. Учитывая то обстоятельство, что вопросы контроля за процентным риском невозможно рассматривать в отрыве от вопросов обеспечения ликвидности, стратегии и тактики привлечения и размещения средств, КУАП должна решать все эти вопросы в комплексе. В этом случае высшее руководство банка должно побуждать КУАП уделять должное внимание риску процентной ставки.