Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Основы политики Эстонского государства в отношении образования и здравоохранения

Реферат: Основы политики Эстонского государства в отношении образования и здравоохранения

ТАЛЛИННСКИЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ИНСТИТУТ ЭКОНОМИКИ

Основы политики Эстонского государства в отношении образования и здравоохранения

(Исследовательская работа)

Предмет: Экономическая политика

Студентка: Наталья Юргенс Преподаватель: Елена Матина

Группа: AZDA 930609

Дата представления: 04.12.1998 Дата проверки: ____________

Таллинн

1998

Оглавление

Система народного образования в Эстонской Республике |

2 |

Министерство просвещения |

3 |

Финасирование учреждений народного образования |

4 |

Финансирование научной деятельности |

6 |

Сотрудничество с иностранными организациями |

8 |

Дополнения к Закону о народном образовании |

10 |

Учебный кредит |

12 |

Система здравоохранения в Эстонской Республике |

13 |

Огранизация обязательного медицинского страхования |

13 |

Основные финансовые показатели по государственному медицинскому страхованию |

16 |

Основные финансовые показатели по государственному медицинскому страхованию относительно предыдуших лет |

18 |

Бюджет кассы медицинского страхования |

19 |

Выплаты возмещения по обязательному медицинскому страхованию |

21 |

Ограничения по выплатам возмещений |

23 |

Заключение |

24 |

Библиография |

25 |

Система народного образования в Эстонской Республике

Закон Эстонской Республики «О народном образовании» является основным документом, главной задачей которого является правовое обеспечение формирования, функционирования и развития системы народного образования. В Законе дано определение народному хозяйству, как системе предусмотренных учебными программами знаний, умений, навыков, ценностей и норм поведения, усвоения которых подвергается контролю.

В зависимости от задач образование в Эстонской Республике делится на обшее, профессиональное и образование по интересам, а также, согласно международному стандарту, принятому ЮНЕСКО, народное образование имеет следующие уровни:

Дошкольное образование;

Начальное образование (первый уровень образования);

Среднее образование (второй уровень образования);

Высшее образование (третий уровень образования).

Государственные стандарты образования были определены для каждого из уровней и представлены в государственных учебных планах.

Образование в Эстонской Республике приобретается путем посещения, определенных в Законе, учреждений народного образования, каковыми являются дошкольные заведения, обшеобразоватльные школы, профессиональные учебные заведения, высшие прикладные школы, университеты, школы по интересам, курсы пофышения квалификации, а также научно-методические учреждения. Закон также определяет, что все учебные учреждения могут базироваться на всех формах собственности, не протеворечащих Закону «О собственности», где базирующиеся на государственной и муниципальной собственности, за исключением университетов, называются «открытыми».

В Эстонской Республике предусмотренна система всеобшего обязательного обучения, которое начинается с семилетнего возраста и продолжается до окончания основной школы. Государство и местное самоуправление обеспечивают возможность всеобшего обязательного обучения. Среднее образование в открытых учебных заведениях является бесплатным и материальное обеспечение отделено от педагогического руководства и контроля.

Каждый из уровней власти обладает должным обьемом компетенции в принятии решений сваязанных с народным образованием. Верховный Совет Эстонской Республики определяет принципы формирования и развития системы народного образования. В компетенцию Правительства Эстонской Республики входит: принятие государственных программ развития образования и создания гарантий для их реализации; установление государственных льгот, в том числе льгот на получение крелита для учащихся, студентов и работников просвещения; установление основ оплаты труда работников открытых учреждений народного образования и государственных университетов. Органы местных самоуправлений, согласно Закону, обеспечивают хозяйственное обслуживание и финансирование, а также назначают на должность и освобождают от должности руководителей подведомственных им учреждений.

Министерство просвещения

Министерство просвещения является основным органом, заведущим вопросами образования в Эстонской Республике. Основной задачей министерства является разработка и реализация государственных программ развития народного хозяйства. В компетенцию министерства также входит составление и внедрение национального стандарта классификации народного образования, оссуществление координации, методического руководства, и консультации органов местного самоуправления по вопросам организации народного образования, участие в реализации политики Эстонской Республики в области науки, предоставление универститетам государственных заявок, а также разработка нормативов государственного финансирования народного образования. Кроме перечисленных основных положений министерство занмается широким рядом вопросов связанных с просвещением в Эстонской Республике.

Финансирование учреждений народного образования

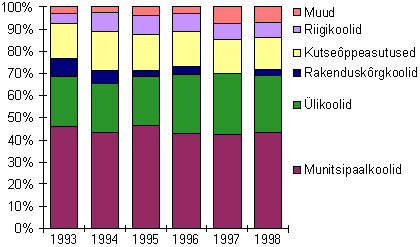

Открытые учреждения народного образования и государственные университеты финансируются за счет государственных, муниципальных и собственных средств. В 1998 году деньги выделенные министерству просвещения из государственного бюджета составили 2 659 899, 1 тысяч крон. Это составило 17.8% от обшего государственного бюджета на тот же год. За последние пять лет расходы министерства увеличились в несколько раз, хотя средства выделяемые из государственного бюджета остались в пределах 16-18%. Следующий график представляет динамику изменения величины расходов Министерства просвещения.

Однако пропорциональные состав по статьям расходов значительно не изменился. Большая часть расходов легла на муниципальные школы и университеты.

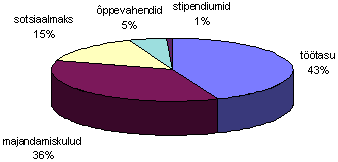

Самая большая доля бюджета министерства предназначалась на заработную плату, коммунальные и административные расходы. Например, в 1996 году из средств министерства было выделено профессиональным школам 256 миллионов крон, что составило в среднем 12 170 крон на одно ученическое место. Пропорционально расходы распределились следующим образом (в 1998 году не произошло значительных изменений).

Как видно более 90% расходов связаны с заработной платой и административными расходами, что оставляет только около 6% или 680 крон на учебные пособия.

Недавно министерство просвещения опубликовало стратегию государства в отношение развития просвещения на следующие 10 лет. Финансирование образования рассматривается как одна из важнейших статей для дальнейшего развития просвещения в Эстонской Республики. На текущий момент затраты на образование составляют 4.3% от валового национального продукта (ВНП). В течение последующих пяти лет данная сумма должна составлять 5.3% от ВНП, что составило бы 0.2% в год. Оставшуюся сумму требуемую для развития народного образования планируется покрыть с помощью частных вложений, сотрудничества с Европейским Союзом и через повышение эффективности. Министерство просвещения также предлагает освободить частные пожертвования в сферу образования от подоходного налога.

В 1999 году министерство планирует потратить 2% от государственных бюджетных средств на базовые науки и 4.5% на обучение в высших учебных заведениях. Также планируется увеличение этой суммы до 5.5% в течение последующих лет, что составит 0.1% в год. Это предполагается будет способствовать дальнейшему развитию высших учебных учреждений, а также позволит более детальное планирование государственной политики в отношение высших учебных заведений.

Финансирование научной деятельности

Кроме финансирования учреждений народного образования Министерство просвещения занимается проблемами научной деятельности в Эстонской Республике. Крупнейшие университеты, как Тартуский университет и Таллинский технический университет, активно занимаются исследовательской деятельностью, что влечет за собой потребность в дополнительной поддержке со стороны государства. Такая поддержка может приходить как в виде государственных заказов так и в виде финансирования конкретных проектов, а также стипендий.

Так в 1998 году было принято совместное заявление Teaduskompetentsi Nхukogu (TKN), Sihtasutuse Eesti Teadusfond Nхukogu (ETFN) и Sihtasutuse Eesti Innovatsioonifond Nхukogu (IFN) о целевом финансирование научной деятельности в Эстонии. Само финансирование должно осуществляться из государственного бюджета и через Министерство просвещения. В свою очередь министерство осуществляет финансирование путем консультаций с Teaduskompetentsi Nхukogu. Финансирование исследовательской деятельности осуществляется из Sihtasutuse Eesti Teadusfond, которые берет на себя обязательства по финансированию проектов связанных с развитием экономики в Эстонской Республике. Данный документ утверждает, что процесс целевого финансирования должен осуществляться на конкурентной основе и должен послужить гарантией для дальнейшего сохранения и развития науки в Эстонии. Это также позволит эффективно разместить средства и обеспечить научных работников заработной платой и социальными гарантиями.

Гранты на исследовательские работы выделяются на конкретные проекты. Их целью является повышение инициативы, развития новых идей и открытий. Финансирование экономических проектов, как следствие, должно укрепить развитие экономической мысли и спонсировать конкретные разработки для текущих нужд экономики. Поддержка может осуществляться путем одним или комбинацией методов: грант, коммерческое кредитование, гарантия и капитальные инвестиции. Научные работы финансируемые из государственного бюджета должны покрывать конкретные темы и осуществляться самим научным работником либо с помощью конкретного руководителя проекта. Целевое финансирование может осуществляться сроком до пяти лет. Исследовательские проекты ETF должны иметь конкретную тему и сроки выполнения и могут финансироваться до 4 лет. Рассмотрение конкрентых проектов и размещение целевого финансирования происходит один раз в год во втором квартале. ETF рассматривает проекты в течение всего года и принимает решение в мае месяце. Конкурс по предоставлению экономических проектов проводится 5 января, 10 февраля, 5 апреля, 1 июня, 31 августа, 15 октября и 30 ноября.

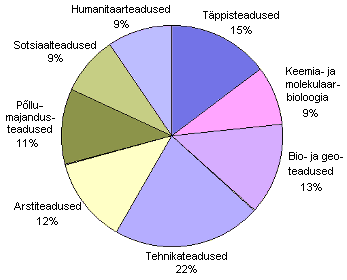

В 1998 году из средств государственного бюджета на целевое финансирование научной деятельности было затрачено 116 952 029 крон, что составило 43.83% от денег заявленных на конкурс. Следующая таблица и график раскрывает распределение денег по конкретным областям науки и суммы выделенных средств.

| Сфера науки | Количество заявлений | Количество финансируемых заявление | Заявленные средства (ЕЕК) | Выделенные деньги | Процент от заявленных |

| Естественные науки | 155 | 141 | 91 834 918 | 42 781 113 | 46.58 |

| Технические науки | 102 | 88 | 56 415 540 | 25 491 483 | 45.19 |

| Художественные науки | 66 | 29 | 40 370 529 | 14 413 950 | 35.70 |

| Экономические науки | 39 | 37 | 23 417 473 | 13 213 683 | 56.43 |

| Социальные науки | 67 | 40 | 28 243 874 | 9 974 000 | 35.31 |

| Гуманитарные науки | 42 | 41 | 26 574 888 | 11 077 800 | 41.69 |

| Итого | 471 | 376 | 266 857 222 | 116 952 029 | 43.83 |

Сотрудничество с иностранными организациями

Министерство просвещения также активно участвует и поощряет проекты с иностранными партнерами. При нем был создан специальный отдел для совместной работе с иностранцами. В его обязанности входит координация образовательного и научного процессов для работы с Европейским союзом, Европейским советом и Юнеско, а также интегрирование Эстонии в систему европейского просвещения. На территории Эстонии действует ряд организаций которые тем или иным способом стимулируют развитие образования в республике и помогают в проведение реформ в сфере народного образования.

Международная организация PHARE одна их самых активных и начала свою деятельность на территории Эстонии в 1993 году. На текущий момент организация осуществляет следующие программы в сфере просвещения:

Реформа образования в бизнес сфере (Business Education Reform). Начатая в 1993 года, программа орентирована на реформу бизнес образования на всех его ступенях. Активными партнерами здесь являются Niels Brock-Copenhagen Business College ja Randers Business College из Дании.

Реформа в сфере профессионального образования (Vocational Education and Training Reform). Программа начата в 1995 году и содействует в улучшение интеграции профессионального обучения и рынка труда. Она также содействует в разработке новых пособий и материалов.

Реформа в сфере высшего обоазования и научной деятельности (Higher Education and Science Reform). Программа завершилась в 1996 году.

Программа по изучению эстонского языка. Данная программа является частью пакта по стабилизации, выделенного Европейским Союзом. В цели входит разработка пособий и финансирование процесса изучения языка.

Информационные системы в образование (Information Systems in Education). Данна программа завершена в 1997 году. Она способствовала в повышение использования информационных систем в процессе учебы на университетском уровне.

Эстония также сотрудничает с Европейским Союзом в сфере просвещения. Действующими являются такие программы как SOCRATES, European Youth и LEONARDO DA VINCI. Основной задачей данных программ является обмен информацией, студентами и программами между Эстонией и Европейским Союзом.

Министерство просвещения уделяет значительное внимание на развитие таких программ. Так в уже упоминавшейся стратегии развития народного образования в Эстонии одним из пунктов является дополнительное строительство 2000-3000 мест в Таллинне и Тарту для осуществления обмена студентами. Эстония также собирается запросить Европейский Союз о повышение совместного финансирования образования в Эстонии до 50-75% в сфере высшего специального образования.

Кроме иностранные организации отдельно или совместно с министерством просвещения предлагают программы стипендий для успешных студентов. Действующими являются стипендия в рамках сотрудничества в Европейским Союзом, стипендия Visby и программа обмена в сотрудничестве с Швецией для магистров и докторов, программа обмена и стипендия Германской академии наук для студентов и преподавателей, программа обмена Robert Bosch Fund для преподавателей немецкого языка, а также степендии из Дании, Польши, Венгрии, Швейцарии, Исландии и Японии.

Дополнения к Закону о народном образовании

За время действия основного Закона парламентом Эстонской Республики били приняты рад дополнений, поправок, а также новых законов напрямую связанных с темой образования.

Так 2 июня 1993 года Парламент принял «Закон о частных учебных заведениях». Были определены возможные типы частных учебных заведений, а также основное отличие от остальных учебных заведений. Согласно Закону частное учебное заведение основывается на собственности частного или юридического лица. Порядок использования имущества частного учебного заведения устанавливается владельцем данного заведения в уставе. Финансирование происходит за счет получаемых денежных средств от уплат за учебу, поступлений из целевых фондов, пожертвований от учреждений, предприятий, организаций и частных лиц, выполнения договорных работ, а также пособий из государственного и местного бюджетов. Закон был дополнен и принят заново 3 июня 1998 года, однако он не несет в себе глобальных изменений предыдущей редакции.

9 июня 1993 года был принят «Закон о дошкольных детских учреждениях». Закон определяет дошкольные детские учреждения как предоставляющие возможность присмотра и ухода за детьми дошкольного возраста и получения ими дошкольного образования.

Закон об основной школе и гимназии от 15 сентября 1993 года устанавливает правовой статус и порядок работы основной школы и гимназии, находящихся в собственности государства и местного самоуправления (в муниципальной собственности).

14 июня 1995 года был принят «Закон о профессиональных учебных заведениях», задачами которго являются установление порядка учреждения, объединения, разделения и прекращения деятельности профессиональных учебных заведений. Закон был пересмотрен и принят во второй редакции 17 июня 1998 года.

Прикладные высшие учебные заведения подчинены Закону принятому 10 июня 1998 года, который устанавливает основания учреждения, преобразования, деятельности и прекращения деятельности данного типа учраждений.

Парламентом были также проведены незначительные поправки к основному закону об образовании 9 февраля 1994 года и 4 ноября 1997 года. Обе поправки незначительные корриктировки текстов статей первой редакции.

Особого внимания заслуживают принятый 12 января 1995 года «Закон об университетах», с последующими дополнениями от 26 июня 1996 года. Он определяет схему финансирования определенную для Министерства образования и источники денежных поступлений. Закон также затрагивает новые понятия учебного кредита и бюджета университета. Бюджет университета составляется по всем расходам и доходам университета. Доходы, поступающие помимо государственного бюджета, направляются в бюджет университета и распределяются через него. Об исполнении бюджета составляется отчет, утверждаемый советом университета. Совет университета также одобряет проект боджета и представляет его Министерству образования.

Старейший университет Эстонии также не был обойден вниманием законодателей и 16 февраля 1995 года был принят соответствующий закон. Был определен правовой статус Тартуского университета в отношениях с государственными институтами. Законом была установлена автономия университета, а также особенности оснований и организации деятельности по сравнению с другими государственными университетами. Так в частности учреждения университета каковыми являются клиника, библиотека, ботанический сад, музеи обладают правами юридических лиц и действуют на основании уставов, утвержденных советом университета. Тартуский университет является собственником своего имущества распоряжается им в объеме и порядке установленных своим уставом. Однако имущество клиники при Тартуском университете отражается в отдельном балансе и университет не отвечаетпо имущественным обязательствам клиники. Финансирование учебной деятельности университета происходит из государственного бюджета, а также за счет платы за обучение и других поступлений. Лечебная деятельность клиникифинансируется на одинаковых с государственными больницами основаниях с учетом специфики, вытекающей из учебной деятельности. Отчет о выделенных из государственного бюджета средств на диагностику и лечение клиника представляет в Министерство финансов и в Министерство социальных вопросов.

Учебный кредит

Важным дополнением к Закону о народном образовании было принятием статьи 9 «Учебный кредит». В соответствие с этим студенты, магистранты и докторанты, обучающееся на территории Эстонии в дневной форме, имеют право на получения данного кредита. Особенностью его является то, что государство выступает в качестве гаранта по кредиту в объеме установленном Правительством Эстонской Республики. Получатель кредита уплачивает кредитному учреждению с гарантированной государством суммы учебного кредита 5 процентов в год. Разность между указанным и коммерческим процентами уплачивает кредитному учреждению государство на условиях, установленных договором. Предоставляемый кредитным учреждением учебный кредит должен быть дополнительно гарантирован двумя гражданами Эстонии или находящимся в Эстонии недвижимым имуществом.

Система здравоохранения в Эстонской Республике

Система здравоохранения в Эстонской Республике основана по принципу медицинского страхования. Медицинское страхование- это гарантированная государственная система целью которой является сохранение здоровья населения Эстонской Республики, выплату страхового пособия по беременности и родам, покрытие расходов в соответсвии с законом на лечение и в связи с временной нетрудоспособностью, обусловленной заболеванием или увечьем.

Организация медицинского страхования

Медицинское страхование организуют Центральная больничная касса и региональные больничные кассы. Взносы обязательного медицинского страхования уплачивают все работодатели, хуторские семьи, частные лица, занимающиеся индивидуальной трудовой деятельностью, в том числе на основании разрешения на трудовую деятельность. Из взносов обязательного медицинского страхования покрываются расходы на медицинское страхование работополучателей, работодателей, членов хуторской семьи, частных лиц, занимающихся индивидуальной трудовой деятельностью и остальных лиц приравненных к застрахованным (см. таблица 2).

Задачи больничной кассы:

ведение учёта членов больничной кассы;

оплата медицинских обследований и услуг;

выплата возмещения (не полученной заработной платы) в результате временной нетрудоспособности из-за заболевания или увечья;

выплата возмещения в случае беременности, родов и ухода за заболевшим членом семьи;

компесация стоимости лекарств, выписываемых на льготных условиях.

Больничная касса оплачивает стоимость медицинских услуг, выплачивает возмещение и компенсирует лекарства, выписываемые на льготных условиях, только в случае действительного медицинского страхования.

Медицинским страхованием охвачены:

лица, за которых работодатель платит социальный налог;

предприниматели-физические лица, которые сами платят социальный налог со своих доходов;

лица, приравненные к застрахованным (см. таблицу 2).

Медицинское страхование действительно, если застрахованный принят на учёт в больничной кассе по месту жительства.

Поскольку наличие гражданства Эстонской Республики необязательно, медицинским страхованием могут быть также охвачены работающие в Эстонии иностранцы, не имеющие гражданства Эстонской Республики, имеющие легальный источник дохода и/или временный вид на жительство в Эстонии, а также платящие социальный налог.

Таблица 1

Документы, необходимые для принятия на учёт в больничной кассе

| 1. Работник, занятый на основном месте работы или работающий по совместительству | представленный работодателем список работников; документ, подтверждающий постоянное или главное место жительства; паспорт |

| 2. Предприниматель-физическое лицо | заявление; копия выданной налоговым департаментом по месту жительства справки о том, что предприниматель принят на учёт как плательщик авансовых платежей; документ, подтверждающий постоянное или главное место жительства; паспорт |

Работодатель предоставляет документы за работника.

Дети, моложе 18 лет и учащиеся/студенты, обучающиеся стационарно, могут быть приняты на учёт в больничной кассе на основании списков работодателя матери/отца или учебного заведения.

Если застрахованный не проживает по адресу, указанному в паспорте, на основании личного заявления он может определить постоянное или главное место жительства.

Об изменении личных данных больничную кассу следует ставить в известность в течение 15 календарных дней.

Выданная больничной кассой членская карточка подтверждает членство в больничной кассе. В случае окончания медицинского страхования членскую карточку следует вернуть больничной кассе.

Лица, приравненные к застрахованным:

состоящие на иждивении застрахованного и проживающие вместе с ним члены семьи (супруг/а , родитель/прародитель);

лица, приравненные к застрахованному на основании закона (см. таблицу2).

Таблица 2

| Лица, приравненные к застрахованному на основании закона | Документы, необходимые для принятия на учёт в больничной кассе |

| 1. Супруг(а), состоящий(-ая) на иждевении | Членская карточка больничной кассы застрахованного; свидетельство о браке; паспорт; трудовая книжка; заявление |

| 2. Родитель/прародитель, состоящий на иждивении застрахованного | Членская карточка больничной кассы застрахованного; свидетельство о рождении или иной документ, подтверждающий родство; паспорт; трудовая книжка; заявление |

| 3. Ребёнок, в возрасте до 18 лет | Свидетельство о рождении или паспорт |

| 4. Учащийся/студент, обучающийся стационарно | Паспорт; справка, выданная учебным заведением; заявление |

| 5. Родитель, опекун или попечитель ребёнка –инвалида в возрасте до 18 лет или инвалида с детства | Решение об оформлении опёки или попечительства; свидетельство о рождении ребёнка; документ, подтверждающий инвалидность; заявление |

|

6. Ухаживающий за инвалидом I группы |

Паспорт; решение об оформлении ухода; документ, подтверждающий инвалидность; заявление |

| 7. Неработающее лицо, воспитывающее ребёнка в возрасте до 3 лет | Свидетельство о рождении ребёнка; паспорт и трудовая книжка родителя или опекуна; заявление |

| 8. Беременная | Паспорт; справка, выданная лечащим врачом; заявление |

| 9. Пенсионер | Список, предаставленный пенсионным департаментом, или пенсионное удостоверение и паспорт |

| 10. Лицо, зарегистрированное безработным | Паспорт; карточка безработного |

| 11. Военнослужащий | Список, представленный соответствующим ведомством |

Источником дохода медицинского страхования является социальный налог.

Социальный налог платят:

работодатели с выплаченной работникам зарплаты и иных выплат;

предприниматели-физические лица с дохода, полученного от предпринимательства.

Ставка социального налога – 33 % от облагаемой налогом суммы. Ставка социального налога, перечисляемого в бюджет медицинского страхования, составляет 13 % .

Основные финансовые показатели по государственному медицинскому страхованию за 1992-1998

|

(в тыс. ЕЕК) |

|||||||

|

1992 факт |

1993 факт |

1994 факт |

1995 факт |

1996 факт |

1997 факт |

1998 факт |

|

| Часть соц.налога в мед.страховании | 438861 | 1048817 | 1692188 | 2131390 | 2563736 | 3142772 | 3425000 |

| Часть соц.налога в мед.страховании на жителя | 281 | 677 | 1092 | 1421 | 1737 | 2129 | 2397* |

| Купленные мед.услуги | 324 745 | 666 279 | 983 777 | 1433334 | 1863979 | 2064515 | 2547613 |

| Мед.услуги на жителя | 208 | 430 | 635 | 956 | 1263 | 1398 | 1783* |

| Компенсация по лекарствам застрахованным | 5 498 | 55 576 | 97 209 | 110 468 |

146231 |

254268 | 225000 |

| Компенсированные лекарства на жителя | 3.52 | 35.9 | 62.72 | 73.66 | 99.05 | 172.23 | 157,44* |

| Компесация болевшим (80%) | 56 592 | 156 311 | 246 829 | 380 238 | 460077 | 552022 | 596600 |

| Компесация болевшим на жителя | 36.23 | 100.96 | 159.27 | 253.52 | 311.64 | 373.92 |

417,47* |

* начиная с 1998 года деньги насчитываются с расчёта на одного застрахованного

Как видно из данной таблицы поступления в доходов от медицинского страхования неуклонно росли. Так с 1992 года они выросли с 438 861 тысяч ЕЕК до 3 425 000 тысяч ЕЕК, что составило чуть менее 800% за 6 лет. Это представляет собй чрезвычайно удачное развитие ситуации в республике. Хотя Эстонии потребуется еще некоторое время для дого чтобы достичь показателей Европейского уровня, однако уровень качества медицинских услуг, а также качества медицинских препаратов является одним из лучших в Восточной Европе.

Динамика роста социального налога на одного человека

Основные финансовые показатели по государственному медицинскому страхованию в сравнении относительно предыдущих лет

|

(в тыс. ЕЕК) |

|||||||

|

1992 факт |

1993 факт |

1994 факт |

1995 факт |

1996 факт |

1997 факт |

1998 бюджет |

|

|

Часть соц.налога в мед.страховании |

438861 |

1048817 |

1692188 |

2131390 |

2563736 |

3142772 |

3425000 |

|

Возрастание относительно предыдущего года |

609956 |

643371 |

439202 |

432346 |

579036 |

282228 |

|

|

в %-тах |

138.99 |

61.34 |

25.95 |

20.28 |

22.59 |

8.98 |

|

|

Купленные мед.услуги |

324745 |

666279 |

983777 |

1433334 |

1863979 |

2064515 |

2547613 |

|

Возрастание относительно предыдущего года |

341534 |

317498 |

449557 |

430645 |

200536 |

483098 |

|

|

в %-тах |

105.17 |

47.65 |

45.70 |

30.04 |

10.76 |

23.40 |

|

|

Компенсация по лекарствам застрахованным |

5498 |

55576 |

97209 |

110468 |

146231 |

254268 |

225000 |

|

Возрастание относительно предыдущего года |

50078 |

41633 |

13259 |

35763 |

108037 |

-29268 |

|

|

в %-тах |

910.84 |

74.91 |

13.64 |

32.37 |

73.88 |

-11.51 |

|

|

Компесация болевшим |

56592 |

156311 |

246829 |

380238 |

460077 |

552022 |

596600 |

|

Возрастание относительно предыдущего года |

99719 |

90518 |

133409 |

79839 |

91945 |

44578 |

|

|

в %-тах |

176.21 |

57.91 |

54.05 |

21.00 |

19.98 |

8.08 |

Рост расходов за последние 6 лет можно рассматривать с разных сторон. С одной повышение расходов требует постоянного повышения поступлений от налога на медицинское страхование, а с другой стороны как уже упоминалось возможность покрывать более дорогие расходы приводит к тому что медицинские учреждения могут оказывать более качественные услуги своим пациентам и обеспечивать врачам более высокую компенсацию их труда. Как видно из следующего графика хотя наблюдался рост расходов на медицину однако структурно схема расходов не изменилась.

Динамика расходов кассы медицинского страхования

Бюджет государственного медицинского страхования принимает парламент.

Государственный бюджет на 1998 год.

Бюджетный остаток на начало года 200 000 000

|

I. Доход |

|

|

1. Социальный налог |

3 425 000 000 |

|

2. Прочие поступления |

30 000 000 |

|

Всего приход |

3 455 000 000 |

|

II.Расход |

|

|

1. Лечение всего |

2 552 613 000 |

|

в том числе: |

|

|

1.1. улучшение здоровья |

14 000 000 |

|

1.2. профилактика заболевания |

60 000 000 |

|

в том числе: |

|

| 1.2.1. Тестор для диабетиков | 2 000 000 |

|

1.3. Медицинские услуги |

2 452 613 000 |

|

в том числе: |

|

| 1.3.1. Зарплата интернантам и соц.налог | 9 600 000 |

|

1.4. восстановительное лечение |

20 000 000 |

|

1.5. послеоперационные вспомогательные средства |

6 000 000 |

|

в том числе: |

|

| 1.5.1.Ср-ва по уходу за раковыми больными | 2 000 000 |

| 1.5.2. Контактные линзы для новорожденных , а также больных керотопатией и кератоконусом | 500 000 |

| 1.5.3. Первичные протезы для ампутированных в ходе хирургических вмешательств рук и ног | 3 500 000 |

|

2. Компенсации |

596 600 000 |

|

3. Всего лекарства |

234 000 000 |

|

а именно: |

|

|

3.1 Компенсация по лекарствам застрахованным |

225 000 000 |

|

3.2 Компенсация по лекарствам больницам |

9 000 000 |

|

4. Расходы, связанные с внешними договорами по мед.страхованию |

3 000 000 |

|

5. Расходы по деятельности больничной кассы |

33 837 000 |

|

а именно: |

|

|

5.1. Центральная больничная касса |

3 384 350 |

|

В том числе зарплата и соц.налог |

1 788 000 |

|

5.2. Региональные больничные кассы |

30 452 650 |

| В том числе зарплата и соц.налог | 19 147 300 |

|

6. Инфотехнология |

12 000 000 |

|

7. Бланки и печатные издания |

5 000 000 |

|

8. Развитие и выработка нормативных документов по медицинскому страхованию |

500 000 |

|

9. Надзор мед.страхования |

500 000 |

|

10. Извещения мед.страхования |

250 000 |

|

11. Расходы по переходу к системе выплат возмещаемых платежей через больничную кассу |

2 700 000 |

| В том числе зарплата и соц.налог | 1 520 000 |

|

Всего расходы |

3 441 000 000 |

Бюджетный остаток на конец года 214 000 000

Центральная больничная касса опубликовала также краткое пояснение к бюджету на 1998 год. Как упоминалось ранее размер взноса обязательного медицинского страхования работодателей, действующих на административной территории уезда или республиканского города, равен 13%. Он исчисляется со всех денежных сумм и натуральной платы, выплаченных работодателем частным лицам, а также со всех введённых в пользу частных лиц отчислений. Эта так называемая часть уплаченного социального налога поступает в доход бюджета государственной больничной кассы. Министерство финансов запланировало получить доход с налогооблажения около 27,320 миллиардов крон. Медицинского страхования предполагалось должно было слставить 96,43% от этой суммы.

Доходная часть бюджета государственного медицинского страхования варируется в течение всего года. Обычно денежная разница образовывается между расчётными счетами больничной кассы и медицинских учереждений, а также по причине предоплат, осуществляемых на основе договоров с аптеками. Прочие поступления составляют банковские проценты, начисляемые на депозитные суммы денег на расчётных счетах больничной кассы, а также от возврата ссуд, выданных в прошлые года медицинским учереждениям для приобретения дорогостоящей аппаратуры.

Основная часть запланированных расходов, а точнее 74,2%, происходит из профилактики незастрахованных больных, а также из расходов, связанных с исследованиями в области здоровья и лечения.

Выплаты возмещения по обязательному медицинскому страхованию

Медицинское страхование Эстонии руководствуется принципом солидарности:

стоимость медицинских услуг, необходимых человеку в случае заболевания, которые оплачивает больничная касса, не зависит от размера социального налога, уплаченного конкретным человеком;

из социального налога, уплаченного работающим населением, больничная касса оплачивает также медицинские услуги, оказанные людям, не имеющим трудовых доходов ( лица, приравненные к застрахованным , см. таблицу 2 ).

При исчесление размера возмещения за основу берется исчисленный по утвержденной инструкции доход за один календарный день, полученный в течение шести календарных месяцев, предшествующих календарному месяцу первого оформленного врачом страхователю освобождения от работы.

Размер возмещения за доход одного календарного дня составляет:

в случае стационарного лечения, карантина и протезирования в больнице – 60 процентов;

в случае стационарного лечения – 65 процентов;

в случае амбулаторного лечени или карантина – 80 процентов;

в случае ухода за больным членом семьи на дому 80 процентов;

в случае ухода за ребенком в возрасте до 3 лет, если мать ребенка больна или находится в больнице в связи с родами – 80 процентов;

в случае отсутствия на работе по сотоянию здоровья на основании личного заявления – 80 процентов;

в случае трудового увечья по вине работодателя, связанного с работой, иного повреждения здоровья, профессионального заболевания, нетрудоспособности, возникшей в связи с защитой интересов государства или общества и с пресечением преступления, независимо от организации лечения 100 процентов;

в случае ухода за больным ребенком в возрасте до 14 лет – 100 процентов;

в случае беременности и родов, а также усыновления ребенка в возрасте до одного года – 100 процентов.

С суммы возмещения, выплаченной в случае возникшего у страхователя по вине работодателя трудового увечья, связанного с работой с данного повреждения здоровья или сопровождающей профессиональное заболевание временной нетрудоспособностью, больничная касса взыскивает с работодателя помимо суммы взноса на обязательное страхование также ту часть суммы, которая отвечает степени виновности работодателя в возникновении нетрудоспосоности.

Ущерб, причененный вследствие профессиональной ошибки медицинского работника, возмещается страхователю больничной кассой. В случае необходимости больничная касса организует экспертизу для установления профессиональной ошибки и взыскивает сумму возмещения с причинившего ущерб учреждения здравоохранения или медицинского работника.

Возмещение по обязательному медицинскому страхованию, не полученное страхователем в связи с его смертью, выплачивается наследникам и в состав наследства не включается.

Ограничения выплаты возмещения

В случае временного перехода на другую работу по состоянию здоровья возмещение страхователю исчисляется и ваплачивается в размере, который вместе с зароботком за данный период не должен превышать размера заработной платы, полученного до перевода на другую работу.

Страхователю не исчесляется и не выплачивается возмещение в случае, если:

Период временной нетрудоспособности начинается и кончается во время отпуска без сохранения заработной платы или частично оплачиваемого отпуска по уходу за ребенком, а также отпуска по беременности и родам или по уходу, оформленного листком нетрудоспособности.

Болезнь, связанное с работой повреждение здоровья или несчастный случай, вызванный установленным судом злонамеренным поведением самого страхователя, зафиксированным врачом алкогольным, наркотическим или токсическим опьянением, или игнорированием страхователем предписаний врача, в результате чего затруднено выздоровление;

Страхователь в период нетрудоспособности без уважительных причин не явился в назначенное врачом время к нему на прием, хотя был осведомлен об этом. Врач делает в листке по болезни соответствующую отметку, и за дни, последующие за указанным днем возмещение не выплачивается;

Заключение

Данная работа исследует политико-экономическое отношение Эстонской Республики к вопросам народного образование и медицины. После восстановления независимости Эстония достигла серьезных успехов в деле реформирования данных областей. Хотя были проведены многочисленные реформы в экономике и возрождение рыночных отношений, но была продолжена социально-ориентированная политика. Был и продолжает использоваться опыт европейских стран, а также основой всей политики является скорейшая интеграция Эстонии в Европейское Сообшество. Различные организации, как государственные так и частные, своими действиями стимулируют эту идею. Многие местные и зарубежные аналитики прогнозируют, что при дальнейшем проведении таклй политики и продолжении тесного сотрудничества с развитыми странами Эстонская Республика сможет занять свое достойное место в мировом сообшестве.

Библиография

Закон о Тартуском университете, Парламентские Ведомости N. 21, 06.03.95

Закон о дошкольных детских учреждениях, Парламентские Ведомости N. 38, 23.06.93

Закон об университетах, Парламентские Ведомости N. 16, 31.01.95

Закон о частных учебных заведениях, Парламентские Ведомости N. 32, 14.06.93

Закон об основной школе и гимназии, Парламентские Ведомости N. 41, 24.09.93

Закон о частных учебных заведениях, Парламентские Ведомости N.42-43, 03.06.98

Закон о профессиональных учебных учреждениях, Парламентские Ведомости N. 46, 03.07.95

Закон о внесении изменений в Закон Эстонской Республики о народном образовании, Парламентские Ведомости N. 16, 21.02.94

Закон о дополнении Закона Эстонской Республики о народном образовании, Парламентские Ведомости N. 60, 04.11.97

Закон о прикладных высших учебных заведениях, Парламентские Ведомости N.44, 30.06.98

Закон о профессиональных учебных заведениях, Парламентские Ведомости N.41, 17.06.98

Закон о внесении изменений ов Закон об университетах, Парламентские Ведомости N.50-51, 10.07.96

Закон о внесении изменений в Закон о народном образовании, “Учебный кредит”, Парламентские Ведомости N.35, 21.05.97

Документы Министерства народного образования ЭР опубликованные на Интернете, www.ee/HM/

Порядок исчисления и выплаты возмещения по обязательному медицинскому страхованию, Парламентские Ведомости N.41, 08.11.91 и постановление Правительства ЭР от 20.05.97 об изменениях и дополнениях к основному порядку

Закон о медицинском страховании, Парламентские Ведомости N. 23, 23.04.91

Постановление Верховного Совета Эстонской Республики о введении в Закона Эстонской Республики о медицинском страховании, Парламентские Ведомости N. 23, 12.06.91

Положение о больничной кассе, Парламентские Ведомости N.41, 08.11.91

Данные опубликованные Центральной Больничной кассой на Интернете, www.сsf.ee