Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Организация страхового дела

Реферат: Организация страхового дела

Министерство высшего образования РФ.

Самарский Государственный Технический Университет

Кафедра: «Производственный менеджмент»

Реферат

По дисциплине: «Финансовые институты рынка»

На тему: «Организация страхового дела»

Выполнил:

Проверил:

Самара 2000.

Введение. 3

1. Общая характеристика страхового рынка. 4

Общая структура страхового рынка. 4

2. Внутренняя система и внешнее окружение страхового рынка. 8

3. Страховые компании как часть экономической системы.. 10

4. Содержание и функции государственного страхового надзора. 16

5. Лицензирование и налогообложение страховой деятельности. 18

Заключение. 21

Список литературы. 22

Введение.

Рыночная экономика основывается на свободе выбора граждан. В принципе каждый может решить сам, как ему поступить. Человек может свободно тратить свои доходы и самостоятельно решать, какую их часть направить на потребление, а какую — на накопление. Кроме того, человеку предоставляется свобода заключения соглашений с другими людьми. Все это учитывает страховой рынок, предлагая широкий набор страховых услуг

Свободная игра спроса и предложения в условиях рыночной экономики стимулирует появление таких страховых услуг, которые необходимы потенциальному страхователю. Свобода ценообразования, выраженная в тарифных ставках на страховые услуги, создает условия для конкуренции между страховщиками. Страховой рынок выполняет регулирующую функцию при условии существования экономической конкуренции. Сама по себе конкуренция не обеспечивает успехов на страховом рынке. Эти успехи в значительной степени зависят от страховщика, который побуждает сотрудников страхового общества к постоянному поиску новых потенциальных клиентов, совершенствованию форм и методов страхового обслуживания. Важно, особенно на этапе создания страхового общества, чтобы страховщик лично руководил всей его внутренней и внешней деятельностью, закладывая тем самым основы страховой культуры.

Новые информационные технологии, облегчающие доступ к информации, способствовали внедрению в страховое обслуживание кредитных карточек. Усиливается конкуренция между страховыми компаниями и коммерческими банками, которые в рамках диверсификации банковского обслуживания активно внедряются в страховой бизнес (особенно в страхование жизни, которое приносит банкам большую прибыль и связано с небольшим риском).

1. Общая характеристика страхового рынка

Страховой рынок — это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее. Объективная основа развития страхового рынка — необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств. Страховой рынок можно рассматривать также как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения, страховой защиты общества, как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих услуг.

Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Переход отечественной экономики к рынку существенно меняет роль и место страховщика в системе экономических отношений. Страховые компании превращаются в полноправных субъектов хозяйственной жизни.

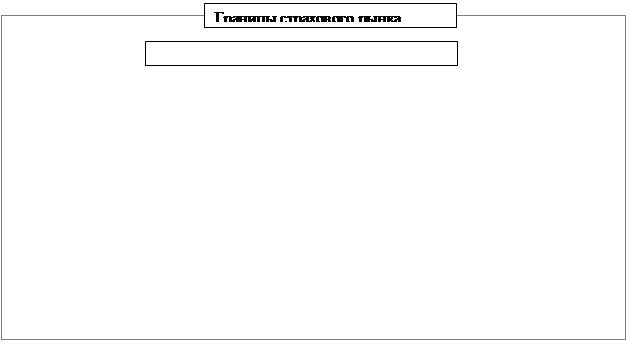

Функционирующий страховой рынок представляет собой сложную, интегрированную систему, включающую различные структурные звенья.

Рис.1.

Общая структура страхового рынка.

Орган государственного страхового надзора

|

|||||

|

|||||

|

|||||

Первичное звено страхового рынка — страховое общество или страховая компания. Именно здесь осуществляется процесс формирования и использования страхового фонда, формируются одни и появляются другие экономические отношения, переплетаются личные, групповые, коллективные интересы.

Страховая компания — исторически определенная общественная форма функционирования страхового фонда, представляет собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание. Страховой компании свойственны технико-организационное единство и обособленность. Экономическая обособленность страховой компании заключается в полной обособленности ее ресурсов, их самостоятельном полном обороте. Страховая компания функционирует в экономической системе в качестве самостоятельного хозяйствующего субъекта и «встроена» в определенную систему производственных отношений. Экономически обособленные страховые компании строят свои отношения с другими страховщиками на основе перестрахования и сострахования.

Рыночная экономика основывается на свободе выбора граждан. В принципе каждый может решить сам, как ему поступить. Человек может свободно тратить свои доходы и самостоятельно решать, какую их часть направить на потребление, а какую — на накопление. Кроме того, человеку предоставляется свобода заключения соглашений с другими людьми. Все это учитывает страховой рынок, предлагая широкий набор страховых услуг.

Свободная игра спроса и предложения в условиях рыночной экономики стимулирует появление таких страховых услуг, которые необходимы потенциальному страхователю. Свобода ценообразования, выраженная в тарифных ставках на страховые услуги, создает условия для конкуренции между страховщиками. Страховой рынок выполняет регулирующую функцию при условии существования экономической конкуренции. Сама по себе конкуренция не обеспечивает успехов на страховом рынке. Эти успехи в значительной степени зависят от страховщика, который побуждает сотрудников страхового общества к постоянному поиску новых потенциальных клиентов, совершенствованию форм и методов страхового обслуживания. Важно, особенно на этапе создания страхового общества, чтобы страховщик лично руководил всей его внутренней и внешней деятельностью, закладывая тем самым основы страховой культуры.

Решения, которые принимает андеррайтер, подписывая страховой полис, основаны на ожиданиях, подтверждаемых общественной практикой. В условиях рыночной экономики страховщик остро ощущает свою зависимость от того, как он использует имеющиеся в его распоряжении ресурсы страхового фонда. Страховщик выступает в роли предпринимателя, является заинтересованным лицом, поскольку несет ответственность перед совладельцами предприятия за состояние дел, что закреплено в соответствующих законодательных актах.

В широком смысле страховой рынок представляет собой всю совокупность экономических отношений по поводу купли-продажи страхового продукта. Рынок обеспечивает органическую связь между страховщиком и страхователем. Здесь осуществляется общественное признание страховой услуги. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости и закон спроса и предложения.

Страховой рынок формируется в ходе становления товарного хозяйства и является его неотъемлемым и важным элементом. Условием возникновения того и другого служат общественное разделение труда и существование различных собственников — обособленных товаропроизводителей. Реальное соотношение данных условий определяет степень развития рыночных отношений. Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей.

Обращаясь к истории развития страхового рынка в нашей стране, нельзя не отметить, что в ходе развития капитализма в России сложились довольно зрелые рыночные страховые структуры: акционерные, взаимные, земские страховые учреждения. Через систему перестраховочных договоров страховой рынок России был интегрирован в мировой. Существовала стройная система государственного страхового надзора, регулирующая страховые отношения [1]. После Октябрьской революции они были ликвидированы и заменены государственной страховой монополией, отражающей интересы командно-административной системы управления экономикой в нашей стране. Как известно, в странах с развитой рыночной экономикой наиболее безопасной в отношении монополизации считается ситуация, при которой в отрасли действуют десять и более конкурентов, причем доля одного, крупнейшего из них, не должна превышать 31% общего объема продаж страховых услуг, двух — 44, трех — 54 и четырех — 64%. [1]. Если такое соотношение нарушается, то государство вводит экономические санкции и тем самым ограничивает участие соответствующих страховщиков на рынке.

Элементом государственного регулирования страховой деятельности является предотвращение сговора, соглашения, а также действий страховых компаний по разделу рынка с целью ограничения конкуренции, исключения или ограничения доступа на рынок других участников. Считается недопустимым использование средств и методов недобросовестной конкуренции: искусственного повышения или понижения тарифов, попытки ввести страхователя в заблуждение в результате необъективного информирования об условиях данного вида страхования или своих конкурентов.

Структура страхового рынка может быть охарактеризована в институциональном и территориальном аспектах.

В институциональном аспекте она представлена акционерными, корпоративными, взаимными и государственными страховыми компаниями. В территориальном аспекте можно выделить местный (региональный) страховой рынок, национальный (внутренний) и мировой (внешний) страховые рынки. Развитие рыночных отношений уничтожает территориальные преграды на пути общественно-экономического прогресса, усиливает интеграционные процессы, ведет к включению национальных страховых рынков в мировой. Примером такой интеграции может служить создание общеевропейского страхового рынка стран — членов ЕС.

В зависимости от масштабов спроса и предложения на страховые услуги можно выделить внутренний, внешний и международный страховые рынки.

Внутренний страховой рынок — местный рынок, в котором имеется непосредственный спрос на страховые услуги, тяготеющий к удовлетворению конкретными страховщиками.

Внешним страховым рынком называют рынок, находящийся за пределами внутреннего рынка и тяготеющий к смежным страховым компаниям как в данном регионе, так и за его пределами.

Под мировым страховым рынком следует понимать предложение и спрос на страховые услуги в масштабах мирового хозяйства.

По отраслевому признаку выделяют рынок: личного страхования, имущественного страхования, страхования ответственности и страхования экономических рисков. В свою очередь каждый из них можно разделить на обособленные сегменты, например, рынок страхования от несчастных случаев, рынок страхования домашнего имущества и т.д.

Участниками страхового рынка выступают продавцы, покупатели и посредники, а также их ассоциации. Категорию продавцов составляют страховые и перестраховочные компании. В качестве покупателей выступают страхователи — физические и юридические лица, решившие оформить договор страхования с тем или иным продавцом. Посредниками между продавцами и покупателями являются страховые агенты и страховые брокеры, своими усилиями содействующие заключению договора страхования.

Специфический товар, предлагаемый на страховом рынке, — страховая услуга. Она может быть представлена физическому или юридическому лицу на основе договора (в добровольном страховании) или закона (в обязательном страховании). В тех случаях, когда предоставление страховой защиты необходимо с позиций общественных интересов, страхование носит обязательный характер. Акт купли-продажи страховой услуги оформляется заключением договора страхования, в подтверждение чего страхователю выдается страховое свидетельство (полис). Перечень видов страхования, которыми может воспользоваться страхователь, представляет собой ассортимент страхового рынка.

В самом характере современных страховых услуг произошли существенные изменения, вызванные так называемым технологическим взрывом, широким внедрением электроники и автоматики в страховую сферу.

В настоящее время в мировой практике страхования усилились две тенденции: специализация и универсализация деятельности страховщиков. Первая непосредственно связана с углубляющимся общественным разделением труда: соответствующий процесс становится объективно необходимым и в страховом деле. В последние годы наряду со специализацией страховщиков усиливаются тенденции к универсализации их деятельности. Традиционно занимавшиеся в большей степени теми или иными видами страхования страховщики вторгаются в смежные виды деятельности (например, приобретают биржевые маклерские фирмы, предприятия розничной торговли, гостиницы и т.д.).

Новая роль страховых компаний заключается в том, что они все больше выполняют функции специализированных кредитных институтов — занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Страховые компании занимают ведущие после коммерческих банков позиции по величине активов и по возможности использования их в качестве ссудного капитала. Характер аккумулируемых ими ресурсов .позволяет использовать их для долгосрочных производственных Капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают. Поэтому страховые компании должны занять главенствующее положение на рынке капиталов. Приток денежных средств в виде страховых премий и доходов от активных операций, как правило, намного превышает сумму ежегодных выплат держателям полисов. Это позволяет страховым компаниям из года в год увеличивать инвестиции в высокодоходные долгосрочные ценные бумаги с фиксированными сроками погашения, главным образом в облигации промышленных корпораций, государственные облигации и закладные под недвижимость.

Государство может прямо участвовать в рыночных отношениях как страховщик через государственные страховые организации и оказывать все возрастающее воздействие на функционирование страхового рынка различными правовыми установлениями. В развитых странах Запада страховой рынок является Объектом сознательного государственного регулирования. Аналогичное государственное регулирование широко используется в практике функционирования страхового рынка РФ.

Зарубежный опыт свидетельствует, что страховому рынку присущи мощные стимулы саморазвития: инициатива и предприимчивость, более полное удовлетворение запросов страхователей. Государственное регулирование страховой деятельности дополняет рыночный механизм страхования, усиливая его положительные стороны. При этом механизм государственного регулирования страховой деятельности переплетается с рыночным механизмом страхования.

2. Внутренняя система и внешнее окружение страхового рынка

Страховой рынок представляет собой сложную многофакторную динамическую систему. Под системой следует понимать группу регулярно взаимодействующих и взаимозависящих отдельных составных частей, образующих единое целое. Группой составных частей, взаимодействующих в рыночной системе страховых услуг, являются: страховые продукты, система тарифов, инфраструктура страховщиков по взаимодействию с клиентурой и др. Эта система взаимодействует со средой, ее окружающей, посредством внешних связей, которые характеризуют как влияние окружения на систему, так и воздействие системы на среду. Заметим, что выделение системы и среды является чисто условным методологическим приемом, позволяющим более точно определить место и целевую функцию конкретного рынка в более общей рыночной системе.

Таким образом, страховой рынок представляет диалектическое единство двух систем — внутренней системы и внешнего окружения. Внутренняя система полностью управляется со стороны страховщика. Внешняя система, или внешнее окружение, состоит из элементов, на которые страховщик может оказывать управляющее воздействие, а также из элементов, не управляемых со стороны страховщика. При этом внешняя среда окружает внутреннюю систему и ограничивает ее.

К внутренней системе относятся управляемые переменные, составляющие ядро рыночной системы страховой компании. Основные из этих управляемых страховой компанией переменных: страховые продукты (условия конкретных договоров страхования данного вида), система организации продаж страховых полисов и формирования спроса, гибкая система тарифов, собственная инфраструктура страховщика.

К внутренней системе относятся также управляемые страховщиком переменные, не входящие в ядро рыночной системы, направленные на достижение цели по овладению рынком: материальные, финансовые и людские ресурсы страховой компании, которые определяют положение данного страховщика на рынке. Особое значение имеют финансовое положение страхового общества и доверие к нему со стороны финансовых институтов, ликвидность страхового фонда. Важно также наличие подготовленного квалифицированного персонала страховщика, который способен вести эффективную коммерческую работу. Многое зависит от компетентности руководящего состава страхового общества, понимающего цели и задачи рыночной деятельности страховщика.

Совокупность всех этих факторов определяет политику страховой компании на рынке, ее имидж, который оказывает существенное влияние на формирование спроса. Немаловажное значение имеет и работа страховщика по исследованию рынка.

Все перечисленные управляемые компоненты взаимосвязаны, так как решение по одному из них затрагивает действие других. Из бесчисленного множества вариаций каждого из них генеральный менеджер страховой компании должен подобрать оптимальное сочетание, которое дало бы максимальный рыночный эффект.

Страховые продукты, с которыми страховщик выходит на рынок, являются одними из основных управляемых факторов. Это условия конкретные видов личного и имущественного страхования. В зависимости от условий рынка руководство страховой компании должно решать, вводить ли новый вид страхования, изменить ли его условия и т.д.

Гибкая система тарифов также является одной из основных составляющих внутренней рыночной системы, управляемых страховщиком. Руководство страховой компании должно выработать целенаправленную тарифную политику и применять ее в соответствии с условиями рынка, т. е. определить, какие цены предлагать на рынке, какие скидки и льготы предоставлять. Должны быть также отработаны система льготных тарифов, система комиссионных, сверхкомиссионных, поощрительная бонусная система вознаграждений.

Внешнее окружение рынка — это система взаимодействующих сил, которые окружают внутреннюю систему рынка и оказывают на нее воздействие. Страховщик планирует и проводит свою рыночную коммерческую работу в условиях внешнего окружения; последнее в свою очередь состоит из управляемых переменных, на которые страховщик может оказывать определенное воздействие, и неуправляемых составляющих, на которые страховщик влиять не может.

Рынок — система незамкнутая, поскольку окружающий его мировой страховой рынок практически неограничен. Рыночная система может быть представлена в пространстве в виде восходящей спирали постепенно увеличивающегося радиуса, каждый виток которой представляет собой соответствующий уровень ее воздействия на непосредственного потребителя страховых услуг.

Как выше уже отмечали, к основным элементам внешнего окружения, на которые страховая компания может оказывать частично управляющее воздействие, относятся: рыночный спрос, конкуренция, ноу-хау страховых услуг, инфраструктура' страховщика,

Рыночный спрос на страховые услуги — один из главных | элементов внешней среды: на него направлены основные усилия рыночной коммерческой деятельности страховщика.

Мотивировка принятия решений потенциальным страхователем основывается на следующих экономических и психологических предпосылках:

• человек всегда стремится максимально удовлетворить свои страховые интересы при минимальных финансовых затратах; прежде чем принять решение о заключении договора страхования, он изучает все альтернативы для удовлетворения данных страховых интересов;

• страхователь всегда действует рационально; не найдя идеальной альтернативы, человек идет на компромисс, находя оптимальный баланс между своими желаниями и возможностями их удовлетворения с учетом лимита денежных средств, которыми он располагает для удовлетворения своих страховых интересов.

Я считаю, важной составляющей внешнего окружения, на которую направлено управляющее воздействие страховой компании, является конкуренция. Страховые компании испытывают жесткую конкуренцию в борьбе за страховой рынок со стороны как других страховщиков, так и финансово-банковских институтов, осуществляющих страхование в качестве дополнительной услуги' своим клиентам.

Фактор технического уровня страховой компании — оснащение компьютерной техникой, телефаксами, каналами электронной связи — также относится к внешнему окружению рынка. Рыночный спрос и конкуренция диктуют потребность в дальнейшем развитии технического обеспечения процесса страхования и всей собственной инфраструктуры страховщиков (агентств, представительств, филиалов страховой компании).

К неуправляемым со стороны страховой компании составляющим внешней среды, которые окружают рыночную систему и действуют на нее ограничивающе, относятся: государственно-политическое окружение, социально-этическое окружение, конъюнктура мирового страхового рынка.

Государственное законодательство, расстановка политических сил оказывают влияние на коммерческую деятельность страховщиков. Это выражается в правовом воздействии на страховщиков путем издания соответствующих нормативных актов, прямо или косвенно регулирующих страховую деятельность. Часто игнорирование страховой компанией этических требований общества ведет к ограничительным юридическим мерам по отношению к ней. Общественное неодобрение рыночных махинаций отдельных страховщиков, ставшее достоянием печати и других средств массовой информации, может сильно повредить страховщикам и иметь далеко идущие последствия.

3. Страховые компании как часть экономической системы

Деятельность любой страховой компании как исторически определенной организационной формы страхового фонда всегда находится в тесной зависимости от экономической среды, в рамках которой осуществляют свою деятельность страховщики. Совокупность страховых компаний, функционирующих в данной экономической среде, образует страховую систему. В экономике рыночного типа основной задачей страховой системы является предоставление комплекса страховых и консультационных услуг, обеспечивающих определенные гарантии компаниям и фирмам в бесперебойности производственного или торгового цикла; индивидуальным клиентам — повседневное и надежное страховое обслуживание, достижение долгосрочных индивидуальных целей.

Среди проблем, с которыми сталкиваются страховые компании индустриально развитых стран, можно отметить следующие:

• интернационализация страхового бизнеса;

• появление крупных страховых групп;

• инвестиции в ценные бумаги;

• рост запросов со стороны клиентуры;

• финансовые мошенничества;

• резкие изменения политической ситуации во многих странах;

• несбалансированные возрастные структуры персонала;

• появление новых информационных технологий;

• обеспечение личной безопасности страховых работников.

Страховые компании, имеющие зарубежные отделения или Дочерние компании, особенно чувствительны к изменениям в международной политике. Большое влияние на страховые компании оказывают изменения в социальной сфере, тесно взаимосвязанные с запросами клиентов к персоналу. Объективно высокие критерии уровня жизни населения в индустриально развитых странах приучили клиентов страховых компаний требовать высокие стандарты в обслуживании. Клиенты страховых компаний этих стран все менее склонны безоговорочно принимать то, что им предлагают. Страховые компании систематически должны проводить изучение рынка, чтобы их услуги соответствовали запросам клиентов. С другой стороны, возрастающее участие служащих страховых компаний в управлении и распределении прибыли вынуждает смотреть на персонал иначе.

Новые информационные технологии, взятые на вооружение ведущими страховыми компаниями Запада, коренным образом изменили стереотип массового сознания относительно рутинной работы с "бумагами" в офисе страховщика. Компьютеризация сбора и обработки страховой информации резко повысила производительность труда, оперативность в принятии решений.

Оказалось, что большая часть работы может выполняться меньшим количеством персонала. Однако чтобы поддерживать технологические электронные системы в рабочем состоянии, страховым компаниям требуется нанимать на работу программистов, инженеров по компьютерам и др. Для сохранения здоровья персонала введены правила, регулирующие использование компьютерного оборудования (например, для операторов ЭВМ, работающих с дисплеями). Все активнее привлекаются временные работники и консультанты, которые помогают справиться с пиковыми ситуациями.

Новые информационные технологии, облегчающие доступ к информации, способствовали внедрению в страховое обслуживание кредитных карточек. Усиливается конкуренция между страховыми компаниями и коммерческими банками, которые в рамках диверсификации банковского обслуживания активно внедряются в страховой бизнес (особенно в страхование жизни, которое приносит банкам большую прибыль и связано с небольшим риском).

В последние десятилетия в банковской практике получил достаточно широкое распространение термин "банкассюранс" (bankassurance), дословно переводимый как "банковское страхование" или "страхование, проводимое банками". Впервые коммерческие банки стали проводить страховые операции во Франции, но затем к этим операциям стали прибегать банки Великобритании и ряда других стран. Многие банки стремятся к приобретению уже функционирующих страховых компаний. Такой союз оказывается выгодным как для банков, получающих стабильно прибыльные страховые компании, так и для последних, которым предоставляется возможность использовать широкую сеть банковских филиалов и отделений на территории всей страны и за рубежом.

Одной из форм внедрения коммерческих банков в страховое дело является создание страховых трастов. Это доверительные операции коммерческих банков, которые осуществляются по договоренности с клиентом. Страховой траст возникает, если клиент назначает коммерческий банк доверенным лицом по страховому полису (личное страхование) и поручает ему выплачивать доход овдовевшему супругу в случае своей смерти и передать сумму полиса детям после смерти второго супруга. Если клиент коммерческого банка самостоятельно оплачивает страховые премии по договору страхования, то доверительная операция называется нефундированный страховой траст. Если клиент передает коммерческому банку имущество, чтобы тот уплачивал страховые премии по полису из дивидендов или процентов, получаемых с этого имущества — это фундированный страховой траст.

Современный уровень развития страхового рынка в индустриально развитых странах Запада характеризуется усилением тенденций к монополизации в страховом деле и концентрации капитала. В этой связи можно выделить четыре организационные формы проявления этой тенденции.

Горизонтальная интеграция — это сосредоточение в руках небольшого числа крупных страховых компаний все большего объема страховой премии и страховых услуг.

Вертикальная интеграция — проникновение страховых компаний в другие сферы, тесно связанные со страховым делом (банковская, биржевая деятельность).

Создание межнациональных страховых компаний пока еще не получило значительного распространения в страховом деле, однако как общая тенденция это явление имеет место.

Диверсификация — расширение сферы деятельности страховщика в различных предприятиях других отраслей, не находящихся в прямой связи со страховым делом. В этом выражается стремление средних и мелких страховых обществ выжить в условиях обострившейся конкурентной борьбы и получить более устойчивые доходы от смежных предприятий для покрытия растущих расходов по основной деятельности, т.е. страхового дела.

Для страхования рынка индустриально развитых стран Запада характерны следующие основные типы диверсификации:

• страховые компании становятся частью какого-либо концерна;

• страховые компании сами начинают владеть предприятиями,, занятыми в других отраслях материального производства, или вкладывают капитал в эти отрасли, приобретая акции этих предприятий;

• страховые компании создают дочерние компании в финансово-кредитной сфере.

Страховые компании составляют основу институциональной структуры страхового рынка. С финансовой точки зрения они являются формой выражения страхового фонда, а сосредоточенные в страховом фонде ресурсы — источником долгосрочных кредитов. В США, например, на финансовые ресурсы страховых компаний приходится около 50% долгосрочных кредитов, выданных промышленным и торговым компаниям.

Страховые компании подразделяют:

по принадлежности: на частные и публично-правовые, акционерные (корпоративные), взаимные, государственные и правительственные;

по характеру выполняемых операций: на специализированные (личное или имущественное страхование), универсальные и перестраховочные. В ряде зарубежных стран деятельность универсальных страховых компаний запрещена законом. Вместе с тем данная классификация для зарубежной практики в значительной мере является условной, так как отдельные страховые компании предоставляют значительно больший перечень страховых услуг, чем это заявлено в их названии. На практике наблюдается тенденция к ликвидации узкой специализации в страховой деятельности. Одновременно на рынок страховых услуг активно вторгаются банковские, биржевые и иные структуры. Компании личного страхования обладают значительно большими финансовыми ресурсами по сравнению со всеми прочими страховщиками. Именно этим, в частности, обусловлена их активная роль на рынке ценных бумаг американских промышленных корпораций. Большинство американских компаний личного страхования образованы в форме корпораций;

по зоне обслуживания: на местные, региональные, национальные и международные (транснациональные);

по величине уставного капитала и объему поступления страховых платежей, а также другим технико-экономическим показателям, определяющим их место на страховом рынке: на крупные, средние и мелкие.

Акционерное страховое общество — форма организации страхового фонда на основе централизации денежных средств посредством продажи акций. Получила распространение в странах с развитой рыночной экономикой. "Первое Российское от огня страховое общество" в акционерной форме было создано в России в 1827 г.

Существуют закрытые акционерные страховые общества, акции которых распространяются среди их учредителей, и открытые акционерные страховые общества, акции которых свободно продаются и покупаются. Совладельцем объединенного имущества открытого акционерного общества формально может стать всякий, кто купил хотя бы одну акцию. Однако для того чтобы иметь реальную власть в управлении и распоряжении имуществом акционерного страхового общества, необходимо обладать значительным количеством акций (самая большая доля, теоретически превышающая 50%, хотя практически может быть гораздо меньше, образует так называемый контрольный пакет). На общих собраниях акционеров каждый владелец обладает количеством голосов, пропорциональным сумме имеющихся у него акций, дающих право голоса.

Акционерное страховое общество — юридическое лицо, имеющее свой устав, в котором определены цели общества, размер капитала, порядок управления делами. Высшим органом управления акционерного страхового общества является общее собрание акционеров. Собрание созывается, как правило, один раз в год, а текущими делами руководит правление или совет директоров. Проверку оперативно-финансовой деятельности акционерного общества осуществляет избранная ревизионная комиссия. Результаты работы ревизионной комиссии докладываются общему собранию акционеров. К исключительной компетенции общего собрания относятся определение стратегических направлений работы страхового общества, утверждение документов, регламентирующих его деятельность, и внесение в них поправок, избрание правления и наблюдательного совета, представляющих собственников и контролирующих Деятельность страхового общества в период между заседаниями общего собрания, исполнительных и ревизионных органов, а также принятие в случае необходимости решения о ликвидации страхового общества.

Исполнительным органом страховой компании является дирекция, осуществляющая руководство деятельностью и представляющая фирму при заключении договоров и соглашений с другими юридическими и физическими лицами. Компетенция Дирекции определяется общим собранием и закрепляется в уставе страхового общества.

Уставный капитал акционерного страхового общества формируется с помощью акции.

Акционерное страховое общество может включать, кроме головной компании, различные по уровню самостоятельности и совершаемым операциям подразделения. В странах с рыночной экономикой юридическими лицами являются только филиалы страхового общества, а представительства, агентства и отделения такой самостоятельностью не обладают.

Представительство страховой компании занимается, как правило, сбором информации, рекламой, репрезентативными функциями, поиском клиентов в интересах страховщика в данном регионе или другой стране, но не ведет коммерческую деятельность.

Агентству страховой компании разрешено выполнять все функции представительства и определенные страховые операции: заключение и обслуживание договоров страхования.

Филиал (отделение) страховой компании является обособленным подразделением страховщика без права юридического лица. Осуществляет свою деятельность филиал страховой компании на основании положения, утвержденного президентом компании, руководствуется законодательством, нормативными актами, уставом компании, а также решениями общего собрания акционеров, совета директоров, исполнительной дирекции и президента компании. Результаты работы филиала (отделения) отражаются в консолидированном балансе страховой компании.

Аффилированные страховые компании — это акционерные страховые общества, в которых имеется пакет акций меньше контрольного (обычно 5—50%). Аффилированной является также одна из двух компаний, выступающая в качестве дочерней компании.

Процесс дальнейшего углубления специализации среди страховщиков привел к образованию ряда перестраховочных компаний, осуществляющих "вторичное страхование" наиболее крупных и опасных страховых рисков.

Общество взаимного страхования (ОВС) — форма организации страхового фонда на основе централизации средств посредством паевого участия его членов. Участник общества взаимного страхования одновременно выступает в качестве страховщика и страхователя. Создание обществ взаимного страхования характерно для союзов средних и крупных собственников (домовладельцев, собственников гостиниц и т.д.). Страхователь становится членом общества взаимного страхования, участвует в распределении прибыли и убытков по результатам деятельности за год. Страхователям — членам ОВС принадлежат все активы компании. Высшим органом ОВС является общее собрание его членов. Общее собрание избирает правление для оперативного руководства страховым делом и ревизионную комиссию, которая проверяет работу правления и докладывает результаты проверки общему собранию пайщиков ОВС.

Если объем собранной страховой премии значительно превысил суммы выплат страхового возмещения и перекрывает расходы на ведение дела и отчисления в запасные и резервные фонды ОВС, то указанная сумма превышения доходов над расходами может быть распределена между участниками ОВС пропорционально внесенному паю. Таким образом, при заключении договора страхования в ОВС страхователь вносит авансовый платеж (страховую премию) и не знает, какую сумму ему придется внести дополнительно до конца года. Чтобы устранить эту неопределенность, некоторые ОВС обычно устанавливают ограничение ответственности своих членов в пределах шестикратной нормы обычного взноса. Некоторые ОВС содержат в себе элементы, свойственные акционерной форме страхования. Например, имеют временный паевой капитал, который постепенно погашается по мере того, как у ОВС накапливаются за счет операций свободные средства.

В современных условиях в индустриально развитых странах сфера деятельности ОВС концентрируется преимущественно в области личного страхования. "Prudential Insurance Company of America" — это крупнейшее в масштабах США общество взаимного страхования. Превышение доходов над расходами ОВС идет в первую очередь на пополнение резервных фондов. Остаток средств может быть распределен в форме дивиденда между пайщиками или в форме уменьшенной суммы страховой премии, подлежащей уплате в следующем году. Роль и значение ОВС, действующих на страховом рынке, постоянно возрастают. В США, например, ОВС составляет 6% от общего количества страховщиков, специализирующихся на операциях личного страхования (всего около 200), однако на их долю приходится 42% продаж полисов личного страхования. В Японии общества взаимного страхования являются преобладающей формой организации личного страхования.

Деятельность ОВС обычно подчинена тем же правовым нормам, что и акционерных страховщиков. В некоторых странах изданы специальные законы о деятельности ОВС, где устанавливаются объем минимальных резервных фондов, порядок регистрации этих страховщиков и т.п. Вместе с тем в ряде стран ОВС относятся к числу так называемых бесприбыльных (некоммерческих) организаций, что позволяет использовать ОВС предпринимательскими структурами для минимизации налогов.

Правительственные страховые организации (ПСО) — некоммерческие компании, деятельность которых основана на субсидировании. Специализируются на страховании от безработицы, страховании компенсаций рабочим и служащим, а также страховании непрофессиональной трудоспособности. В большинстве своем ПСО освобождены от уплаты государственных, федеральных и местных налогов.

Государственная страховая компания — публично правовая форма организации страхового фонда, основанная государстве Организация государственных страховых компаний осуществляется путем их учреждения со стороны государства или национализации акционерных страховых компаний и обращения имущества в государственную собственность. Создание государственных страховых компаний является формой вмешательства государства в деятельность страхового рынка.

Частные страховые компании принадлежат одному владельцу или его семье. Уникальной формой объединения частных страховщиков служит английская корпорация "Ллойд" (Lloyd's ид Lloyd's of London)[1]. Каждый страховщик, именуемый в практике "Ллойда" андеррайтером, принимает страхование на "свой риск” исходя из собственных финансовых возможностей. "Ллойд" как организация не несет юридической ответственности по претензиям, которые могут быть предъявлены к индивидуальным страховщикам в результате их страховой деятельности.

Все члены "Ллойда" объединены в синдикаты для увеличения финансовых возможностей при приеме рисков на страхование. Каждый член синдиката несет пропорциональную ответственность индивидуально и не отвечает за остальных его членов. Страховая премия и убытки между членами синдиката распределяются пропорционально их финансовым интересам в синдик те. Синдикат "Ллойд" имеет свой порядковый номер и обычно носит имя одного из ведущих членов синдиката — aагента управляющего.

Синдикат не является юридическим лицом. Это форма oобъединения членов "Ллойда" для совместного ведения дел по cстрахованию и перестрахованию. Состав синдиката остается неизменным в течение одного года (исключая смерть или отставки кого-либо из членов "Ллойда"). Результаты деловой активности синдиката за год оцениваются не ранее чем через два года поел завершения данного года. Например, деловые операции 1987 l были "закрыты" в конце 1989 г. Этот трехгодичный метод расчета означает, что дополнительные страховые премии и страховые суммы, относящиеся к расчетному (1987) году учитывают деятельность в этом деле за 1988 и 1989 гг. Это дает более точную картину прибылей и убытков за расчетный год.

"Ллойд" привлекает весь мир разработанностью условий страхования и доскональной трактовкой на случай происшествия. В "Ллойде" преимущественно сконцентрированы четыре основных вида страховой деятельности: морские, неморские, авиационные и автомобильные писки. Морской бизнес охватывает страхование различных рисков, связанных с мореплаванием. Неморской бизнес включает выдачу страховых полисов на случай землетрясения, грабежа, потери доходов в результате наступления экстраординарных событий и т.д. Авиационный бизнес обеспечивает страхование всех видов воздушных судов, а также космических летающих объектов (спутников связи и др.). Автомобильный бизнес охватывает страхование всех видов дорожного транспорта Соединенного Королевства и стран Содружества.

Кэптив (captive) — акционерная страховая компания, обслуживающая целиком или преимущественно корпоративные страховые интересы учредителей, а также самостоятельно хозяйствующих субъектов, входящих в структуру многопрофильных концернов или крупных финансово-промышленных групп. Кэптив может являться дочерней страховой компанией. Преимущества организации кэптива заключаются в большой потенциальной емкости крупного сегмента страхового рынка, который обслуживается корпоративным страховщиком. Проникновение конкурирующих страховых компаний в данный сегмент страхового рынка в целях привлечения нового бизнеса крайне затруднено или невозможно. Деятельность кэптива непосредственным образом связана с коммерческими банками, пенсионными и инвестиционным фондами, другими финансово-кредитными институтами, функционирующими в системе многопрофильных концернов или финансово-промышленных групп. Эти финансовые и банковские структуры обычно выступают учредителями кэптива. Через систему участия (обмен акций) происходит взаимное проникновение и оказывается взаимное влияние на проводимую финансовую политику, тактику и деловую стратегию между кэптивом и остальными финансовыми и банковскими структурами многопрофильных концернов и финансово-промышленных групп.

В Российской Федерации в качестве примера организации Кэптива можно привести страховую компанию "Лукойл", функционирующую в системе нефтяной компании "Лукойл".

Негосударственный пенсионный фонд — особая форма организации личного страхования, гарантирующая рентные выплата страхователям по достижении ими определенного (обычно пенсионного) возраста.

Негосударственные (частные) пенсионные фонды в странах развитой рыночной экономикой являются не только источнике] существенных инвестиций, но и неотъемлемым элементом сие темы "встроенных стабилизаторов", сглаживающих влияние экономических циклов на социальную сферу.

4. Содержание и функции государственного страхового надзора.

Деятельность страховщика коренным образом отличается о деятельности других хозяйствующих субъектов, так как на целена на обеспечение беспрерывности процесса производства и возмещение ущерба, причиненного различными не предвиденными обстоятельствами и случайностями. Каждый страховой риск имеет свое индивидуальное измерение. Как уже сказано выше, его величина зависит от ряда факторов (степени вероятности страхового случая, интенсивности вредоносного воз действия разрушительных сил природы, стоимости имущества принятого на страхование, и т.д.). Реализация риска, выражения в ущербе, в некоторых случаях принимает катастрофический характер — крупные потери материальных ресурсов и многочисленные человеческие жертвы. Это связано с ростом величины и мае штабов риска в эпоху научно-технической революции, усложнением хозяйственных связей, ростом объемов поступления страховых премий и инвестиций временно свободных ресурсов страхового фонда. Значение функционирующего страховщика в этих условиях существенно возрастает.

Высокая доля ответственности страховщика за социальные последствия его деятельности требует организации государственного страхового надзора. В общей форме этот надзор выражается в изучении финансового положения страховщика и ее платежеспособности по принятым договорным обязательства» перед страхователями. Отсутствие средств у страховщика для расчетов по принятым обязательствам подрывает доверие не только к конкретному страховщику, но и вообще к идее страхования. В общественном сознании недоверие к страховой идее воплощается в претензиях населения к государственным институтам. Именно поэтому государство не может находиться в стороне от страховой деятельности, увязывая интересы страховщиков, населения и экономики в целом. Основная проблема государственного страхового надзора — величина резервов, гарантирующих платежеспособность страховщика.

Страховой рынок как часть финансово-кредитной сферы является объектом государственного регулирования и контроля в целях обеспечения его стабильного функционирования с учетом значимости страхования в процессе общественного воспроизводства. Повсеместно страховое дело выделяется в специальную область хозяйственного законодательства и административного надзора; государственное регулирование страхового рынка осуществляется посредством специальной налоговой политики, принятия по отдельным видам предпринимательской деятельности законов, отражающих порядок заключения договоров страхования и решения возникающих споров. Государство также устанавливает с учетом интересов всего общества обязательные виды страхования.

Регулирующая роль государственного органа по страховому надзору должна предусматривать выполнение в основном трех функций, с помощью которых обеспечивается надежная защита страхователей.

1. Регистрация тех, кто осуществляет действия, связанные с заключением договоров страхования, — главная функция. Регистрацию должны пройти все страховщики. В ходе регистрации выясняются профессиональная пригодность страховщика, его финансовое положение. Западная практика обычно требует представить рекомендательное письмо от какого-либо известного лица в финансово-кредитной сфере. Не получив официального признания, страховое общество не может функционировать.

Органом государственного страхового надзора акт регистрации оформляется выдачей соответствующего разрешения или лицензии.

2. Обеспечение гласности. Каждый, кто профессионально занимается страховой деятельностью, обязан опубликовать проект, содержащий полную правдивую и четкую информацию о финансовом положении страховщика. Принцип гласности проводится через положение законодательных актов о страховой деятельности (публичная отчетность).

Чтобы не допускать ограничения конкурентной борьбы, орган государственного страхового надзора должен проверить, насколько достоверна представленная информация. Открытость информации о финансовом положении страховщиков способствует сохранению конкурентной борьбы.

3. Поддержание правопорядка в отрасли. Орган государственного страхового надзора может начать расследование нарушений закона, принять административные меры в отношении) тех, кто действует вопреки интересам страхователей, или пере дать дело в суд. Орган государственного страхового надзора на делен многими полномочиями по проверке оперативна финансовой деятельности страховщиков.

5. Лицензирование и налогообложение страховой деятельности

Порядок лицензирования страховой деятельности. Лицензирование страховых операций страховщиков, осуществляющих свою деятельность на территории Российской Федерации, носит обязательный характер и осуществляется Департаментом страхового надзора Министерства финансов РФ. На Департамент страхового надзора Министерства финансов РФ также возложены разработка соответствующих методических и нормативных документов, обобщение практики применения страховой законодательства, разработка предложений по его применении защита интересов страхователей в случае банкротства страховых организаций или их ликвидации по другим причинам. Необходимым условием для получения лицензии является наличие у страховой организации полностью оплаченного до начала деятельности уставного капитала.

При обращении страховой организации в Департамент страховой надзора за получением лицензии на проведение страховой деятельности необходимо документальное подтверждение того, что оплаченный уставный капитал и иные собственные средства будущего страховщика обеспечивают проведение планируемых видов страхования и выполнение принимаемых страховщиком обязательств договорам страхования (не менее 150—250 млн. руб.).

Для получения лицензии страховщик, прошедший регистрацию, должен представить следующие документы:

· программу развития страховых операций на три года, включающую виды и объемы намечаемых операций, максимальную ответственность по индивидуальному риску, условия организации перестраховочной защиты;

· правила или условия страхования по видам операций; справки банков или иных учреждений, подтверждающие наличие уставного фонда, запасных или аналогичных фондов;

· статистическое обоснование применяемой системы тарифов, ставок и резервов.

Департамент страхового надзора обязан выдать лицензию в течение 60 дней со дня получения всех необходимых документов или, в случае отказа в выдаче лицензии, в течение того же срока сообщить страховой организации о причинах отказа.

В случае необеспечения финансовой устойчивости страховых операций Департамент страхового надзора может потребовать от страховой организации повышения размера этих фондов в рублях и валюте в зависимости от видов, объема и валюты страховых операций. При принятии решений об отказе, приостановлении действия и аннулировании лицензий Департамент руководствуется заключением экспертной комиссии с обязательным привлечением лицензируемой организации. За выдачу лицензии со страховщика взимается специальный сбор.

Для осуществления возложенных задач Департамент страхового надзора имеет право:

• проводить проверки отдельных сторон финансово-хозяйственной деятельности страховых организаций, касающихся действующего законодательства о страховании, установленных правил и предписаний;

• получать от страховых организаций необходимые сведения, справки и иную информацию, подтверждающую достоверность получаемых сведений, а также обращаться за получением информации к банкам и другим учреждениям и организациям;

• осуществлять контроль за создаваемыми в страховых организациях необходимыми резервами для обеспечения соответствия между принятыми страховыми организациями обязательствами и имеющимися у них средствами;

• контролировать размещение страховыми организациями временно свободных средств с целью определения степени надежности капиталовложений и ликвидности активов этих организаций. В случае выявления нарушений по результатам проверок отдельных сторон финансово-хозяйственной деятельности Департамент страхового надзора имеет право давать предписание страховым организациям об увеличении размера резервных фондов, изменении тарифов, ставок, страховых взносов (премии), правил и условий страхования, характера вложений временно свободных средств. Могут даваться также предписания о введении или изменении схемы перестрахования.

Если страховая организация не выполняет выданных предписаний и не устраняет вскрытые проверками нарушения, Департамент страхового надзора имеет право временно приостанавливать действие выданных лицензий, ограничивать их действие, аннулировать лицензии или принимать решение о полном прекращении деятельности страховой организации.

Налогообложение страховой деятельности. Состав налогов, оплачиваемых страховой компанией в государственный бюджет, определяется Законом РФ "Об основах налоговой системы в Российской Федерации" (1991 г.) с последующими дополнениями и изменениями. В соответствии с этим законом страховые компании, которые действуют в Российской Федерации, уплачивают федеральные, республиканские и местные налоги.

К федеральным налогам относятся: налог на добавленную стоимость; акцизы на отдельные виды товаров; налог на операции с ценными бумагами; таможенная пошлина; налог на прибыль (доход); подоходный налог с физических лиц; налоги, перечисленные в дорожные фонды, гербовый сбор.

Федеральные налоги и порядок их зачисления в бюджеты разных уровней или во внебюджетные фонды устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории.

К республиканским налогам (в том числе краев, областей, округов и т.п.) относятся: налог на имущество; сбор на нужды образовательных учреждений; сбор за регистрацию предприятия (страхового учреждения).

Эти налоги устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории. Конкретные ставки этих налогов определяются законами субъектов Российской Федерации или решениями органов государственной власти краев и областей.

К местным налогам относятся: земельный налог; целевые сборы; налог на рекламу; налог на продажу автомобилей; налог на содержание жилищного фонда и объектов социально-культурной сферы. Некоторые из местных налогов, например земельный налог, устанавливаются законом Российской Федерации, однако подавляющее большинство этих налогов устанавливается городскими и районными органами государственной власти.

Следует иметь в виду, что страховые компании по операциям страхования и перестрахования освобождаются от уплаты налога на добавленную стоимость.

Исходя из этого страховые взносы, уплачиваемые страховой компании со стороны страхователя и цедента, а также другие виды страховых платежей, в том числе комиссионное вознаграждение страховым агентам и брокерам НДС не облагаются. По прочим операциям страховой компании (например, приобретению основных средств) ставка НДС в настоящее время установлена на уровне 20%.

Отдельные импортные товары, ввозимые на территорию РФ, облагаются акцизами по ставкам, утверждаемым Правительством РФ. Например на легковые автомобили с объемом двигателя не более 1500 куб. см, ввозимые в РФ для нужд страховой компании, установлена ставка акциза 10%, но не менее 0,425 ЭКЮ/куб.см объема двигателя.[1]

Страховые компании обязаны 50% своей валютной выручки продавать на внутреннем валютном рынке через уполномоченные банки по рыночному курсу в рублях. После выполнения требований по обязательной продаже части валютной выручки на внутреннем рынке РФ оставшаяся часть зачисляется страховой компанией на текущий валютный счет и может использоваться в соответствии с действующим законодательством.

Для всех страховых компаний в РФ установлен налог на прибыль. Объектом налогообложения является валовая прибыль страховщика. В настоящее время установлены следующие ставки налога на прибыль — 13% в федеральный бюджет и 30% — в местный бюджет.

Подоходный налог с физических лиц. Объектом обложения является совокупный доход, полученный работником страховой компании в текущем календарном году. Ставка подоходного налога зависит от размера совокупного годового дохода страхового работника. В основном применяется ставка налога 12%. В отдельных случаях подоходным налогом в РФ могут облагаться страховые выплаты.

В случае эмиссии ценных бумаг со стороны страховой компании уплачивается налог на операции по ценным бумагам. Объектом налогообложения является номинальная стоимость выпуска Ценных бумаг, объявленная эмитентом (т.е. страховой компанией). Не облагаются этим налогом операции с ценными бумагами, если страховая компания осуществляет первичную эмиссию Ценных бумаг, а также в некоторых других случаях. Сумма на-•tora на операции с ценными бумагами уплачивается эмитентом одновременно с представлением документов на регистрацию Миссии и перечисляется в федеральный бюджет.

Налог с владельцев транспортных средств уплачивают все страховые компании, которые имеют на балансе транспортные средства. Например, для легковых автомобилей с мощностью двигателя свыше 100 л.с. размер годового налога с владельцев транспортных средств установлен с каждой лошадиной силы 1,6 % от минимального размера оплаты труда.

Налог на пользователей автомобильных дорог уплачивают в страховые компании, в том числе страховые компании с участи" ем иностранного капитала. Объектом налогообложения являете выручка, полученная от реализации страховых услуг. В основном в настоящее время действует ставка этого налога в размер 0,4 % от страховой выручки.

Налог на приобретение автотранспортных средств уплачиваю., страховые компании, которые приобретают легковой или грузовой автотранспорт для собственных нужд путем купли-продажи, мены, лизинга и взносов в уставный капитал других юридических лиц. В основном применяется ставка налога на легковые автомобили 20% от продажной цены (остаточной стоимости) транспортного средства.

Налог на имущество предприятий уплачивают все страховые компании. Объектом налогообложения являются основные средства, нематериальные активы, запасы и затраты, находящиеся на1 балансе плательщика. Установлена ставка налога 2% от средней годовой стоимости имущества.

Земельный налог уплачивают страховые компании, которые. являются собственниками земли, землевладельцами и землепользователями. Все прочие страховые компании относятся к группе арендаторов и вносят арендную плату, размер, условия я сроки внесения которой определяются договором аренды.

Транспортный налог уплачивают страховые компании, имеющие автотранспорт. Объектом обложения транспортным налогом является фонд оплаты труда страховой компании, начисленный по всем основаниям. В настоящее время действует ставка федерального транспортного налога — 1% от фактической величины фонда оплаты труда страховщика.

Налог на рекламу уплачивают страховые компании, которые выступают в качестве рекламодателя (т.е. заказывают рекламу страховых услуг у специализированных организаций соответствующего профиля).

Объектом налогообложения является стоимость рекламы, уплачиваемая рекламодателем-страховщиком без учета НДС. В настоящее время установлена ставка этого налога — 5%.

В связи с принятием Налогового Кодекса РФ действующая система налогообложения страховых компаний подвергнется существенным изменениям.

Заключение.

Страховой рынок — это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее.

Страховой рынок тесно связан со всеми звеньями процесса воспроизводства. Будучи составной частью экономики, страховой рынок отражает состояние и уровень развития производительных сил общества и в то же время активно влияет на развитие экономики. Страховой рынок подразделяется по отраслевому признаку, кроме того, по масштабам — на национальный, региональный и международный.

Государственное регулирование страхового рынка призвано содействовать развитию страхового рынка, защите интересов страхователей, обеспечивать регистрацию страховых организаций, лицензирование страховых операций, осуществлять контроль за соблюдением страховыми организациями законодательства.

Государство может прямо участвовать в рыночных отношениях как страховщик через государственные страховые организации и оказывать все возрастающее воздействие на функционирование страхового рынка различными правовыми установлениями. В развитых странах Запада страховой рынок является Объектом сознательного государственного регулирования. Аналогичное государственное регулирование широко используется в практике функционирования страхового рынка РФ.

Высокая доля ответственности страховщика за социальные последствия его деятельности требует организации государственного страхового надзора.

В общественном сознании недоверие к страховой идее воплощается в претензиях населения к государственным институтам. Именно поэтому государство не может находиться в стороне от страховой деятельности, увязывая интересы страховщиков, населения и экономики в целом. Основная проблема государственного страхового надзора — величина резервов, гарантирующих платежеспособность страховщика.

Список литературы.

- Шахов В.В. Страхование: Учебник для вузов. – М.: Страховой полис, ЮНИТИ, 1997.

- Сплетухов Ю.А. Место и роль государства в организации страховании в современных условиях Финансы, №9-10, 2000г.