Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

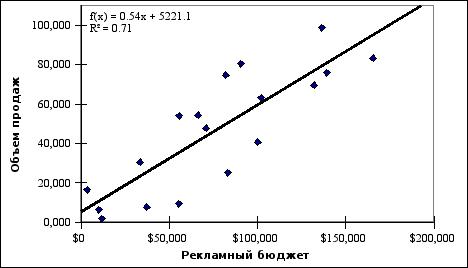

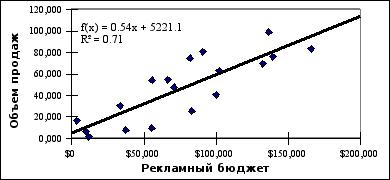

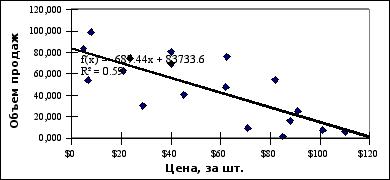

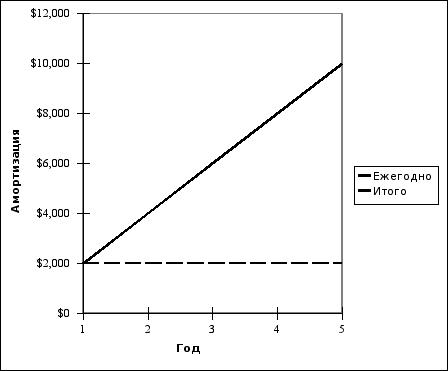

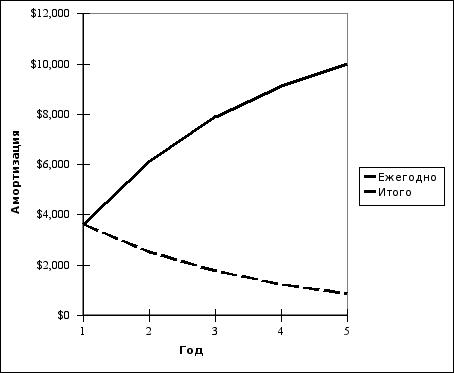

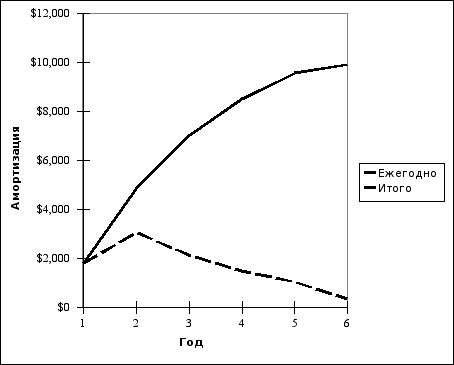

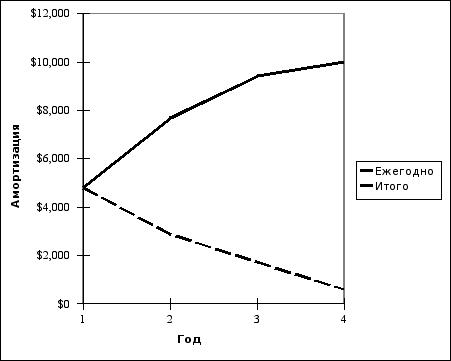

Реферат: Финансовый контроль и планирование с помощью Excel

Реферат: Финансовый контроль и планирование с помощью Excel

Overview

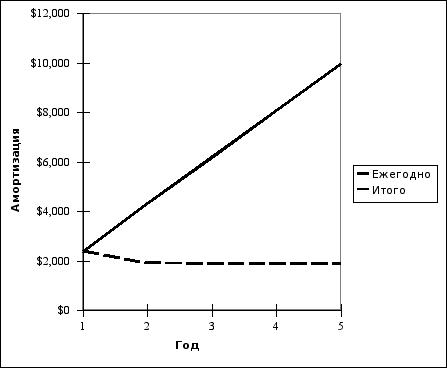

Рис1.1Рис1.2

Рис1.3

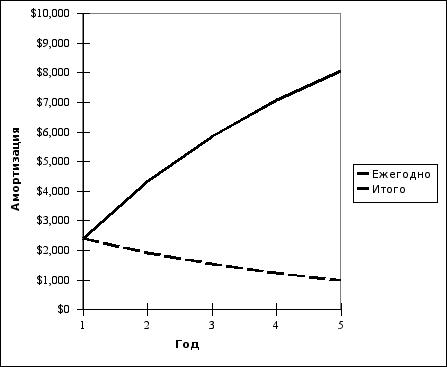

Рис1.4

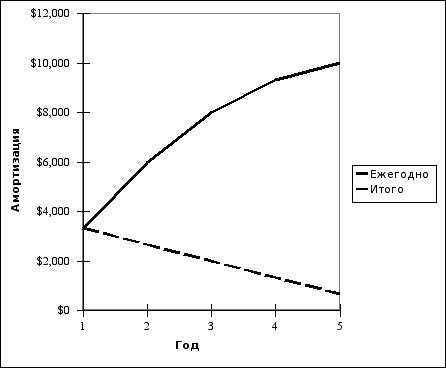

Рис1.5

Рис1.6

Рис1.7-1.8

Рис1.9

Sheet 1: Рис1.1

| XYZ Products, Inc. | ||

| Финансовый отчет | ||

| За истекший год, на 31 декабря 1994 года | ||

| ($ 000) | ||

| Чистая выручка от продаж | $97 | |

| Стоимость проданных товаров | $42 | |

| Валовая прибыль | $55 | |

| Общие расходы, расходы на продажу и административные расходы | $33 | |

| Прибыль от основной деятельности (доход до выплаты процентов и налогов) | $22 | |

| Прибыль от неосновной деятельности (затраты): | ||

| Проценты | $5 | |

| Другие | ($1) | |

| Прибыль до выплаты налогов | $26 | |

| Резерв для уплаты налогов | $5 | $5 |

| Чистая прибыль | $22 | $21 |

| Дивиденды по привелигированным акциям | $5 | |

| Чистая прибыль для выплаты держателям обыкновенных акций | $16 |

Sheet 2: Рис1.2

| ABC Products, Inc. | ||

| Финансовый отчет | ||

| За истекший год, на 31 декабря 1994 года | ||

| ($ 000) | ($ 000) | |

| Объем продаж | $332 | |

| Стоимость проданных товаров (минус) | ||

| Начальный товарно-материальный запас | $43 | |

| Закупки | $52 | |

| Товары к продаже | $95 | |

| Конечный товарно-материальный запас | $27 | |

| Стоимость проданных товаров | $68 | |

| Валовая прибыль | $264 | |

| Расходы по основной деятельности (минус) | ||

| Административные расходы | $82 | |

| Расходы на продажу | $51 | |

| Расходы по основной деятельности | $133 | |

| Прибыль от основной деятельности | $131 |

Sheet 3: Рис1.3

| Clark Manufacturing, Inc. | ||

| Финансовый отчет | ||

| За истекший год, на 31 декабря 1994 года | ||

| ($ 000) | ($ 000) | |

| Объем продаж | $223 | |

| Стоимость проданных товаров (минус) | ||

| Начальный товарно-материальный запас готовой продукции | $58 | |

| Стоимость произведенной продукции (см. приложение) | $127 | |

| Товары к продаже | $185 | |

| Конечный товарно-материальный запас готовой продукции | $62 | |

| Стоимость проданных товаров | $123 | |

| Валовая прибыль | $100 | |

| Расходы по основной деятельности (минус) | ||

| Административные расходы | $34 | |

| Расходы на продажу | $20 | |

| Расходы по основной деятельности | $54 | |

| Прибыль от основной деятельности | $46 |

Sheet 4: Рис1.4

| Jensen Consulting, Inc. | ||

| Финансовый отчет | ||

| За истекший год, на 31 декабря 1994 года | ||

| Доходы: | ||

| Продажа оборудования | $60,965 | |

| Разработка программного обеспечения | $23,726 | |

| Системная интеграция | $38,697 | |

| Итого | $123,388 | |

| Расходы: | ||

| Заработная плата | $86,372 | |

| Пенсии и премии | $14,807 | |

| Проведение конференций и командировочные расходы | $5,284 | |

| Почтовые расходы | $1,532 | |

| Подготовка персонала | $865 | |

| Офисные принадлежности | $498 | |

| Материалы | $356 | |

| Итого | $109,714 | |

| Прибыль | $13,674 |

Sheet 5: Рис1.5

| Главный журнал | ||||

| Дата | Счета и их расшифровка | Номер счета | Дебет | Кредит |

| 6/1/1994 | Офисное оборудование | 22 | $686.24 | |

| 6/1/1994 | Счета к оплате | 30 | $686.24 | |

| Приобретение струйного принтера | ||||

| 6/3/1994 | Аренда офиса | 21 | $1,187.43 | |

| 6/3/1994 | Денежные средства | 1 | $1,187.43 | |

| Ежемесячная плата за аренду офиса | ||||

| 6/7/1994 | Счета к получению | 40 | $716.54 | |

| 6/7/1994 | Объем продаж | 60 | $716.54 | |

| Продано 1 Модель VM3262 | ||||

| 6/9/1994 | Расходы на телефонные переговоры | 23 | $85.26 | |

| 6/9/1994 | Счета к оплате | 30 | $85.26 | |

| Счет на телефонные переговоры за май | ||||

| 6/10/1994 | Заработная плата | 50 | $3,457.90 | |

| 6/10/1994 | Денежные средства | 1 | $3,457.90 | |

| Заработная плата за май | ||||

| 6/13/1994 | Подписка | 29 | $10.39 | |

| 6/13/1994 | Денежные средства | 1 | $10.39 | |

| Курьер, за 3 месяца | ||||

| 6/15/1994 | ||||

| 6/17/1994 | ||||

| 6/20/1994 |

Sheet 6: Рис1.6

| Главная книга | |||||

| Дата | Наименование счета | Номер счета | Дебет | Кредит | |

| Jun-94 | |||||

| Денежные средства | 1 | $0.00 | $4,655.72 | ||

| Аренда офиса | 21 | $1,187.43 | $0.00 | ||

| Офисное оборудование | 22 | $686.24 | $0.00 | ||

| Расходы на телефонные переговоры | 23 | $85.26 | $0.00 | ||

| Подписка | 29 | $10.39 | $0.00 | ||

| Счета к оплате | 30 | $0.00 | $771.50 | ||

| Счета к получению | 40 | $716.54 | $0.00 | ||

| Заработная плата | 50 | $3,457.90 | $0.00 | ||

| Объем продаж | 60 | $0.00 | $716.54 | ||

| $6,143.76 | $6,143.76 |

Sheet 7: Рис1.7-1.8

| Рабочий лист компании Martin Consulting, 31.07.1995 | Предварительный баланс | Корректируемые статьи | Откорректированный предвар. баланс | Финансовый отчет | Балансовый отчет | |||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Денежные средства | $32,650 | $32,650 | $0 | $32,650 | $0 | |||||

| Счета к получению | $2,632 | $2,632 | $0 | $2,632 | $0 | |||||

| Страховка | $684 | $57 | $627 | $0 | $627 | $0 | ||||

| Запасы | $592 | $136 | $456 | $0 | $456 | $0 | ||||

| Офисное оборудование | $3,470 | $3,470 | $0 | $3,470 | $0 | |||||

| Офисное оборудование: амортизация | $1,157 | $96 | $0 | $1,253 | $0 | $1,253 | ||||

| Счета к оплате | $4,223 | $0 | $4,223 | $0 | $4,223 | |||||

| Неотработанный гонорар за консультации | $480 | $60 | $0 | $420 | $0 | $420 | ||||

| Крис Белл, капитал | $31,844 | $0 | $31,844 | $0 | $31,844 | |||||

| Отработанный гонорар за консультации | $6,250 | $0 | $6,250 | $0 | $6,250 | |||||

| Реклама | $145 | $145 | $0 | $145 | $0 | |||||

| Заработная плата | $3,600 | $465 | $4,065 | $0 | $4,065 | $0 | ||||

| Телефон | $181 | $181 | $0 | $181 | $0 | |||||

| $43,954 | $43,954 | $0 | $0 | |||||||

| Страховка | $57 | $57 | $0 | $57 | $0 | |||||

| Запасы | $136 | $136 | $0 | $136 | $0 | |||||

| Отработанный гонорар за консультации | $60 | $0 | $60 | $0 | $60 | |||||

| Расходы на амортизацию: офисное оборудование | $96 | $96 | $0 | $96 | $0 | |||||

| Заработная плата к выплате | $465 | $0 | $465 | $0 | $465 | |||||

| $814 | $814 | $44,515 | $44,515 | $4,680 | $6,310 | $39,835 | $38,205 | |||

| Прибыль от основной деятельности | $1,630 | $1,630 | ||||||||

| $6,310 | $6,310 | $39,835 | $39,835 | |||||||

Sheet 8: Рис1.9

| Discount Computer Products, Inc. | ||

| Финансовый отчет | ||

| За истекший год, на 31 декабря 1994 года | ||

| ($ 000) | ($ 000) | |

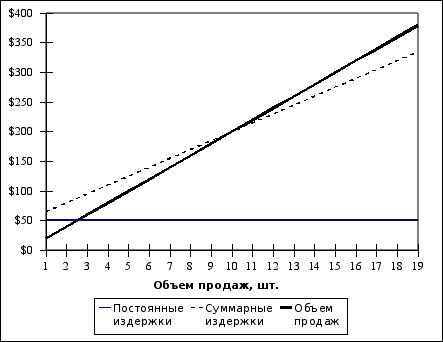

| Объем продаж | $323 | |

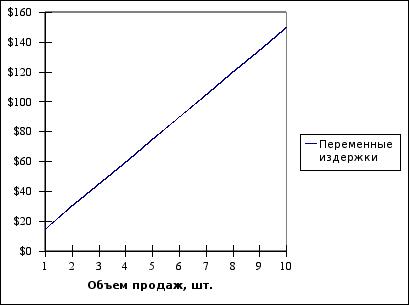

| Переменные издержки (минус): | ||

| Переменные производственные издержки | $87 | |

| Переменные административные издержки | $8 | |

| Переменные издержки продаж | $38 | |

| Переменные издержки | $133 | |

| Валовая прибыль | $190 | |

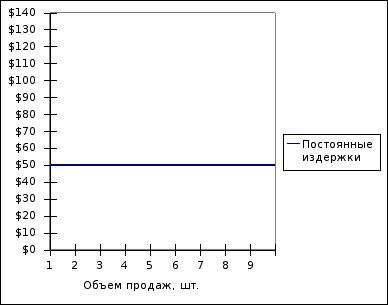

| Постоянные издержки (минус): | ||

| Постоянные производственные издержки | $41 | |

| Постоянные административные издержки | $23 | |

| Постоянные издержки продаж | $21 | |

| Постоянные издержки | $85 | |

| Прибыль от основной деятельности | $105 |

Overview

Рис2.1Рис2.2

Банк1

Банк2

Рис2.5

ПросрочДни

Рис2.7

Рис2.8

Рис2.9

Рис2.10

Рис2.11

Sheet 1: Рис2.1

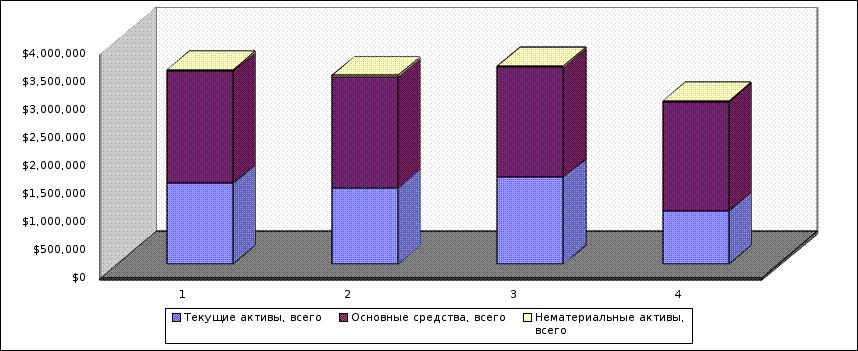

| Bell Books, Inc. | Балансовый отчет, декабрь 1995 года | |

| Активы | ||

| Текущие активы | ||

| Денежные средства | $54,706 | |

| Дебиторская задолженность | $17,724 | |

| Сомнительные счета (минус) | $738 | |

| Затраты будущих периодов | $6,292 | |

| Товарно-материальные запасы | $425,869 | |

| Итого текущие активы | $503,853 | |

| Фиксированные активы | ||

| Здания и земля | $232,865 | |

| Оборудование | $14,363 | |

| Итого фиксированные активы | $247,228 | |

| Итого активы | $751,081 | |

| Пассивы и собственный капитал | ||

| Счета к оплате | $310,687 | |

| Векселя к оплате | $25,000 | |

| Собственный капитал | $415,394 | |

| Итого пассивы | $751,081 |

Sheet 2: Рис2.2

| Дата | Расшифровка | Дебет | Кредит | Баланс |

| 11/30/1995 | Заключительный баланс, ноябрь | $29,344 | ||

| 12/1/1995 | Приобретение полиса медицинского страхования | $0 | $6,864 | $22,480 |

| 12/1/1995 | Приобретение офисных запасов | $0 | $3,194 | $19,286 |

| 12/4/1995 | Кассовые поступления | $4,690 | $0 | $23,976 |

| 12/4/1995 | Чек на возврат поставщику | $91 | $0 | $24,067 |

| 12/7/1995 | Кассовые поступления | $1,006 | $0 | $25,073 |

| 12/11/1995 | Кассовые поступления | $8,207 | $0 | $33,280 |

| 12/14/1995 | Кассовые поступления | $9,592 | $0 | $42,872 |

| 12/14/1995 | Приобретение книг в издательстве Neal | $0 | $6,023 | $36,849 |

| 12/14/1995 | Приобретение книг в магазине Lenny | $0 | $8,474 | $28,375 |

| 12/18/1995 | Кассовые поступления | $4,663 | $0 | $33,038 |

| 12/18/1995 | Платежи дебиторская задолженность, октябрь | $17,951 | $0 | $50,989 |

| 12/21/1995 | Кассовые поступления | $5,514 | $0 | $56,503 |

| 12/23/1995 | Кассовые поступления | $3,791 | $0 | $60,294 |

| 12/27/1995 | Счет за телефонные переговоры, ноябрь | $0 | $1,835 | $58,459 |

| 12/27/1995 | Кассовые поступления | $9,050 | $0 | $67,509 |

| 12/27/1995 | Приобретение книг в издательстве Neal | $0 | $6,440 | $61,069 |

| 12/29/1995 | Чек на заработную плату Роджерса | $0 | $2,950 | $58,119 |

| 12/29/1995 | Чек на заработную плату Роуз | $0 | $2,761 | $55,358 |

| 12/29/1995 | Чек на заработную плату Уильяма | $0 | $4,377 | $50,981 |

| 12/29/1995 | Счет за рекламу, ноябрь | $0 | $3,116 | $47,865 |

| 12/30/1995 | Кассовые поступления | $6,841 | $0 | $54,706 |

Sheet 3: Банк1

| Итоговый баланс Первый банк, декабрь | $2,747 | |||

| Дата | Расшифровка | Дебет | Кредит | Баланс |

| 12/1/1995 | Заключительный баланс, ноябрь | $27,844 | ||

| 12/1/1995 | Приобретение полиса медицинского страхования | $6,864 | $20,980 | |

| 12/1/1995 | Приобретение офисных запасов | $3,194 | $17,786 | |

| 12/27/1995 | Счет за телефонные переговоры, ноябрь | $1,835 | $15,951 | |

| 12/29/1995 | Чек на заработную плату Роджерса | $2,950 | $13,001 | |

| 12/29/1995 | Чек на заработную плату Роуз | $2,761 | $10,240 | |

| 12/29/1995 | Чек на заработную плату Уильяма | $4,377 | $5,863 | |

| 12/29/1995 | Счет за рекламу, ноябрь | $3,116 | $2,747 |

Sheet 4: Банк2

| Итоговый баланс Второй банк, декабрь | $51,959 | |||

| Дата | Расшифровка | Дебет | Кредит | Баланс |

| 12/1/1995 | Исходный баланс | $1,500 | ||

| 12/4/1995 | Кассовые поступления | $4,690 | $0 | $6,190 |

| 12/4/1995 | Чек на возврат поставщику | $91 | $0 | $6,281 |

| 12/7/1995 | Кассовые поступления | $1,006 | $0 | $7,287 |

| 12/11/1995 | Кассовые поступления | $8,207 | $0 | $15,494 |

| 12/14/1995 | Кассовые поступления | $9,592 | $0 | $25,086 |

| 12/14/1995 | Приобретение книг в издательстве Neal | $0 | $6,023 | $19,063 |

| 12/14/1995 | Приобретение книг в магазине Lenny | $0 | $8,474 | $10,589 |

| 12/18/1995 | Кассовые поступления | $4,663 | $0 | $15,252 |

| 12/18/1995 | Платежи дебиторская задолженность, октябрь | $17,951 | $0 | $33,203 |

| 12/21/1995 | Кассовые поступления | $5,514 | $0 | $38,717 |

| 12/23/1995 | Кассовые поступления | $3,791 | $0 | $42,508 |

| 12/27/1995 | Кассовые поступления | $9,050 | $0 | $51,558 |

| 12/27/1995 | Приобретение книг в издательстве Neal | $0 | $6,440 | $45,118 |

| 12/30/1995 | Кассовые поступления | $6,841 | $0 | $51,959 |

Sheet 5: Рис2.5

| Дата | Счета к получению: расшифровка | Дебет | Кредит | Баланс |

| 11/30/1995 | Заключительный баланс, ноябрь | $18,827 | ||

| 12/1/1995 | Продажи в кредит | $1,127 | $0 | $19,954 |

| 12/1/1995 | Продажи в кредит | $1,258 | $0 | $21,212 |

| 12/4/1995 | Продажи в кредит | $497 | $0 | $21,709 |

| 12/4/1995 | Продажи в кредит | $288 | $0 | $21,997 |

| 12/7/1995 | Продажи в кредит | $187 | $0 | $22,184 |

| 12/11/1995 | Продажи в кредит | $977 | $0 | $23,161 |

| 12/14/1995 | Продажи в кредит | $1,236 | $0 | $24,397 |

| 12/14/1995 | Продажи в кредит | $454 | $0 | $24,851 |

| 12/14/1995 | Продажи в кредит | $855 | $0 | $25,706 |

| 12/18/1995 | Платеж от бюро обслуживания, начислено на 10.95 | $0 | $17,951 | $7,755 |

| 12/21/1995 | Продажи в кредит | $882 | $0 | $8,637 |

| 12/23/1995 | Продажи в кредит | $789 | $0 | $9,426 |

| 12/27/1995 | Продажи в кредит | $1,337 | $0 | $10,763 |

| 12/27/1995 | Продажи в кредит | $392 | $0 | $11,155 |

| 12/27/1995 | Продажи в кредит | $856 | $0 | $12,011 |

| 12/29/1995 | Продажи в кредит | $1,291 | $0 | $13,302 |

| 12/29/1995 | Продажи в кредит | $1,418 | $0 | $14,720 |

| 12/29/1995 | Продажи в кредит | $390 | $0 | $15,110 |

| 12/29/1995 | Продажи в кредит | $1,337 | $0 | $16,447 |

| 12/30/1995 | Продажи в кредит | $1,277 | $0 | $17,724 |

Sheet 6: ПросрочДни

| Номер счета | Сумма к выплате | Дата продажи | Просроченные дни |

| 3530 | $655.83 | 11/28/1995 | 3 |

| 1058 | $732.90 | 11/21/1995 | 10 |

| 348 | $139.47 | 11/20/1995 | 11 |

| 4859 | $144.22 | 11/17/1995 | 14 |

| 2485 | $84.63 | 11/10/1995 | 21 |

| 1428 | $894.14 | 11/10/1995 | 21 |

| 106 | $129.29 | 11/10/1995 | 21 |

| 1052 | $1,101.34 | 11/6/1995 | 25 |

| 7978 | $926.40 | 11/5/1995 | 26 |

| 2922 | $862.78 | 11/1/1995 | 30 |

| 2231 | $54.43 | 10/29/1995 | 33 |

| 7700 | $505.72 | 10/26/1995 | 36 |

| 6391 | $453.73 | 10/24/1995 | 38 |

| 4046 | $514.75 | 10/17/1995 | 45 |

| 9017 | $157.49 | 10/16/1995 | 46 |

| 5987 | $96.91 | 10/15/1995 | 47 |

| 9992 | $79.18 | 10/12/1995 | 50 |

| 6739 | $87.79 | 10/3/1995 | 59 |

| 954 | $116.00 | 9/18/1995 | 74 |

| 5750 | $156.23 | 9/18/1995 | 74 |

| 731 | $137.56 | 9/7/1995 | 85 |

| 7302 | $120.82 | 9/6/1995 | 86 |

| 9974 | $532.39 | 9/4/1995 | 88 |

| 1885 | $532.00 | 8/25/1995 | 98 |

Sheet 7: Рис2.7

| Отсрочка дебиторской задолженности | ||||||

| Просроченные дни: | Текущие | 1 - 30 | 31 - 60 | 61 - 90 | 90 + | Итого |

| Сумма | $16,848 | $5,671 | $1,950 | $1,063 | $532 | $26,064 |

| Процент | 65% | 22% | 7% | 4% | 2% | 100% |

| Просроченные дни | Традиционно | Суммы | Безнадежная | |||

| задолженность | ||||||

| Текущие | 0.5% | $16,848 | $84 | |||

| 1 - 30 | 2.0% | $5,671 | $113 | |||

| 31 - 60 | 7.0% | $1,950 | $137 | |||

| 61 - 90 | 15.0% | $1,063 | $159 | |||

| 90 + | 46.0% | $532 | $245 | |||

| Итого: | $738 |

Sheet 8: Рис2.8

| Дата | Расшифровка | Счет | Дебет | Кредит |

| 12/1/1995 | Регистрация приобретенного медицинского полиса | Медицинская страховка | $6,864 | |

| Денежные средства | $6,864 | |||

| 12/31/1995 | Истечение одного месяца действия медицинского полиса | Расходы на медицинское страхование | $572 | |

| Медицинская страховка | $572 | |||

| 12/1/1995 | Регистрация приобретенных офисных запасов | Офисные принадлежности | $3,194 | |

| Денежные средства | $3,194 | |||

| 12/31/1995 | Регистрация использования офисных запасов, декабрь | Расходы на офисные принадлежности | $526 | |

| Офисные принадлежности | $526 |

Sheet 9: Рис2.9

| Статья актива: | Медицинское страхование | ||

| Дата | Расшифровка | Дебет | Кредит |

| 12/1/1995 | Приобретение медицинского полиса | $6,864 | |

| 12/31/1995 | Истечение одного месяца срока действия | $572 | |

| Баланс | $6,292 |

Sheet 10: Рис2.10

| Статья расхода: | Медицинское страхование | ||

| Дата | Расшифровка | Дебет | Кредит |

| 12/31/1995 | Истечение одного месяца срока действия, 12/95 | $572 |

Sheet 11: Рис2.11

| Главная книга | Дебет | Кредит | Главный журнал | Дебет | Кредит | ||

| Товарно-материальные запасы | Продажи | $53,354 | |||||

| Начальный баланс (1/12) | $431,820 | Покупки | $20,937 | ||||

| Конечный баланс (31/12) | $431,820 | Реклама | $3,116 | ||||

| Закрытие начальных товарно-материальных запасов | $431,820 | Телефон | $1,835 | ||||

| Закрытие конечных товарно-материальных запасов | $425,869 | Зпработная плата | $10,088 | ||||

| Начальный баланс (1/1) | $425,869 | Приходная сводка | $17,378 | ||||

| Покупки | Закрытие счетов доходов и расходов | ||||||

| Покупка за декабрь | $20,937 | ||||||

| Закрытие | $20,937 | Приходная сводка | $431,820 | ||||

| Продажи | Товарно-материальные запасы (31/12) | $431,820 | |||||

| Конечный баланс | $53,354 | Закрытие конечных товарно-материальных запасов | |||||

| Закрытие | $53,354 | ||||||

| Реклама | Товарно-материальные запасы (1/1) | $425,869 | |||||

| Конечный баланс | $3,116 | Приходная сводка | $425,869 | ||||

| Закрытие | $3,116 | Формирование конечных товарно-материальных запасов | |||||

| Телефон | |||||||

| Конечный баланс | $1,835 | Приходная сводка | $11,427 | ||||

| Закрытие | $1,835 | Собственный капитал | $11,427 | ||||

| Заработная плата | |||||||

| Конечный баланс | $10,088 | ||||||

| Закрытие | $10,088 |

Overview

Рис5.1Рис5.2

Рис5.3

Рис5.4

Рис5.5

Рис5.6

Рис5.7

Рис5.8

Рис5.9

Рис5.10

Рис5.11

Рис5.12

Рис5.13

Рис5.14

Sheet 1: Рис5.1

| Финансовый отчет | |||

| 1/31/1995 | Marble Designs, Inc. | ||

| Объем продаж | $8,000.00 | ||

| Расходы: | |||

| Заработная плата | $1,500.00 | ||

| Аренда офиса | $900.00 | ||

| Телефон | $96.00 | ||

| Офисные принадлежности | $2,000.00 | ||

| Покупка: компьютер | $1,950.00 | $6,446.00 | |

| Чистый доход | $1,554.00 |

Sheet 2: Рис5.2

| Финансовый отчет | |||

| 1/31/1995 | Marble Designs, Inc. | ||

| Объем продаж | $8,000.00 | ||

| Расходы: | |||

| Заработная плата | $1,500.00 | ||

| Аренда офиса | $900.00 | ||

| Телефон | $96.00 | ||

| Офисные принадлежности | $166.67 | ||

| Покупка: компьютер | $54.17 | $2,716.83 | |

| Чистый доход | $5,283.17 |

Sheet 3: Рис5.3

| Инвестирование денежных средств | $7,000 |

| Плюс: | |

| Денежные поступления | $2,000 |

| Минус: | |

| Офисные принадлежности | $2,000 |

| Компьютер | $1,950 |

| Заработная плата | $1,500 |

| Аренда офиса | $900 |

| Телефон | $96 |

| Денежные средства, 31/1/95 | $2,554 |

Sheet 4: Рис5.4

| Marble Designs, Inc. | Предварительный | Корректировка | Откорректированный | |||

| 1/31/1995 | баланс | предварительный баланс | ||||

| Счет | Дт | Кт | Дт | Кт | Дт | Кт |

| Денежные средства | $2,554 | $2,554 | $0 | |||

| Дебиторская задолженность | $6,000 | $6,000 | $0 | |||

| Закупка товарно-материальных запасов, 5.01.1995 | $2,000 | $2,000 | $0 | |||

| Офисные принадлежности | $2,000 | $167 | $1,833 | $0 | ||

| Компьютер | $1,950 | $1,950 | $0 | |||

| Накопленная амортизация, | $0 | $0 | ||||

| компьютер | $54 | $0 | $54 | |||

| Векселя к оплате | $2,000 | $0 | $2,000 | |||

| Jean Marble, капитал | $7,000 | $0 | $7,000 | |||

| Объем продаж | $8,000 | $0 | $8,000 | |||

| Заработная плата | $1,500 | $1,500 | $0 | |||

| Аренда офиса | $900 | $900 | $0 | |||

| Телефон | $96 | $96 | $0 | |||

| Расходы на офисные принадлежности | $167 | $167 | $0 | |||

| Расходы по амортизации, | $0 | $0 | ||||

| компьютер | $54 | $54 | $0 | |||

| Товарно-материальный запас, 31.01.1995 | $0 | $0 | ||||

| $17,000 | $17,000 | $221 | $221 | $17,054 | $17,054 | |

Sheet 5: Рис5.5

| Marble Designs, Inc. | Финансовый | Баланс | |||

| 1/31/1995 | отчет | ||||

| Тип счета | Счет | Дт | Кт | Дт | Кт |

| Актив | Денежные средства | $0 | $0 | $2,554 | $0 |

| Актив | Дебиторская задолженность | $0 | $0 | $6,000 | $0 |

| Расход | Закупка товарно-материальных запасов, 5.01.1995 | $2,000 | $0 | $0 | $0 |

| Актив | Офисные принадлежности | $0 | $0 | $1,833 | $0 |

| Актив | Компьютер | $0 | $0 | $1,950 | $0 |

| Накопленная амортизация, | $0 | $0 | $0 | $0 | |

| Пассив | компьютер | $0 | $0 | $0 | $54 |

| Пассив | Векселя к оплате | $0 | $0 | $0 | $2,000 |

| Пассив | Jean Marble, капитал | $0 | $0 | $0 | $7,000 |

| Доход | Объем продаж | $0 | $8,000 | $0 | $0 |

| Расход | Заработная плата | $1,500 | $0 | $0 | $0 |

| Расход | Аренда офиса | $900 | $0 | $0 | $0 |

| Расход | Телефон | $96 | $0 | $0 | $0 |

| Расход | Офисные принадлежности | $167 | $0 | $0 | $0 |

| Амортизация, | $0 | $0 | $0 | $0 | |

| Расход | компьютер | $54 | $0 | $0 | $0 |

| Товарно-материальный запас, 31.01.1995 | $1,500 | $1,500 | |||

| $4,717 | $9,500 | ||||

| Чистая прибыль | $4,783 | $4,783 | |||

| $9,500 | $9,500 | $13,837 | $13,837 | ||

Sheet 6: Рис5.6

| Финансовый отчет | Изменения в балансовом отчете, 1/1 - 31/1 | ||||

| 1/31/1995 | Активы | ||||

| 1/1/1995 | 1/31/1995 | ||||

| Доходы: | |||||

| Объем продаж | $8,000.00 | Денежные средства | $7,000.00 | $2,554.00 | |

| Минус стоимость проданных товаров | Дебиторская задолженность | $6,000.00 | |||

| Покупки | $2,000.00 | Товарно-материальный запас | $1,500.00 | ||

| Конечный товарно-материальный запас | $1,500.00 | $500.00 | Офисные принадлежности | $1,833.33 | |

| Компьютер | $1,950.00 | ||||

| Валовая прибыль | $7,500.00 | Накопленная амортизация | ($54.17) | ||

| $7,000.00 | $13,783.17 | ||||

| Расходы по основной деятельности: | |||||

| Заработная плата | $1,500.00 | Пассивы и собственный капитал | |||

| Аренда офиса | $900.00 | ||||

| Телефон | $96.00 | Векселя к оплате | $2,000.00 | ||

| Офисные принадлежности | $166.67 | Jean Marble, капитал | $7,000.00 | $11,783.17 | |

| Амортизация, компьютер | $54.17 | ||||

| $7,000.00 | $13,783.17 | ||||

| Чистая прибыль | $4,783.17 | ||||

| Оборотный капитал | $7,000.00 | $9,887.33 | |||

Sheet 7: Рис5.7

| Влияние операций на оборотный капитал | |

| Увеличение | |

| Валовая прибыль ($8,000 - $500 Стоимость проданных товаров) | $7,500 |

| Увеличение товарно-материального запаса | $2,000 |

| Итого увеличение | $9,500 |

| Уменьшение | |

| Векселя к оплате для пополнения товарно-материальных запасов | $2,000 |

| Покупка компьютера из денежных средств | $1,950 |

| Выплата заработной платы из денежных средств | $1,500 |

| Оплата аренды из денежных средств | $900 |

| Оплата счетов за телефон из денежных средств | $96 |

| Использование офисных запасов | $167 |

| Итого уменьшение | $6,613 |

| Чистое увеличение оборотного капитала | $2,887 |

Sheet 8: Рис5.8

| Изменения в составных частях оборотного капитала | |||

| Текущие активы | 1/1/1995 | 1/31/1995 | Уменьшение (увеличение) |

| оборотного капитала | |||

| Денежные средства | $7,000.00 | $2,554.00 | ($4,446.00) |

| Дебиторская задолженность | $0.00 | $6,000.00 | $6,000.00 |

| Товарно-материальный запас | $0.00 | $1,500.00 | $1,500.00 |

| Краткосрочные кредиты | $0.00 | $1,833.00 | $1,833.00 |

| Итого текущие активы | $7,000.00 | $11,887.00 | $4,887.00 |

| Текущие пассивы | |||

| Векселя к оплате | $0.00 | $2,000.00 | $2,000.00 |

| Итого текущие пассивы | $0.00 | $2,000.00 | $2,000.00 |

| Оборотный капитал | $7,000.00 | $9,887.00 | $2,887.00 |

Sheet 9: Рис5.9

| Источники | |

| Прибыль от основной деятельности | $4,783 |

| Амортизация | $54 |

| Итого источники | $4,837 |

| Использование | |

| Покупка компьютера | $1,950 |

| Итого использование | $1,950 |

| Увеличение оборотного капитала | $2,887 |

Sheet 10: Рис5.10

| Депозит | Изъятие | Баланс | |

| Начальный баланс денежных средств | $2,554 | ||

| Плюс доход | $84,500 | $87,054 | |

| Минус увеличение товарно-материального запаса | $25,000 | $62,054 | |

| Плюс оплата по старой дебиторской задолженности | $6,000 | $68,054 | |

| Минус наличные расходы | $32,951 | $35,103 | |

| Минус покупка нового компьютера | $2,320 | $32,783 | |

| Минус покупка новых офисных принадлежностей | $2,000 | $30,783 | |

| Плюс прибыль от продажи офиса | $5,000 | $35,783 | |

| Минус погашение старого векселя | $2,000 | $33,783 | |

| Плюс выписка нового векселя | $3,000 | ||

| Конечный баланс денежных средств | $36,783 | ||

| Увеличение баланса денежных средств: | $34,229 |

Sheet 11: Рис5.11

| Финансовый отчет | Изменения в балансовом отчете, 31/1/95 - 31/1/96 | ||||

| 1/31/1996 | Активы | ||||

| 1/31/1995 | 1/31/1996 | ||||

| Доходы: | |||||

| Объем продаж | $90,000 | Денежные средства | $2,554 | $36,783 | |

| Минус стоимость проданных товаров | Дебиторская задолженность | $6,000 | $5,500 | ||

| Начальный товарно-материальный запас | $1,500 | Товарно-материальный запас | $1,500 | $2,000 | |

| Покупки | $25,000 | Офисные принадлежности | $1,833 | $2,000 | |

| Конечный товарно-материальный запас | $2,000 | Компьютер (486) | $1,950 | $1,950 | |

| Стоимость проданных товаров | $24,500 | Компьютер (Pentium) | $2,320 | ||

| Валовая прибыль | $65,500 | Накопленная амортизация | ($54) | ($1,091) | |

| $13,783 | $49,462 | ||||

| Расходы: | |||||

| Заработная плата | $21,000 | Пассивы и собственный капитал | |||

| Аренда офиса | $10,800 | ||||

| Телефон | $1,151 | Векселя к оплате | $2,000 | $3,000 | |

| Офисные принадлежности | $1,833 | Jean Marble, капитал | $11,783 | $46,462 | |

| Амортизация, компьютер | $1,037 | ||||

| $13,783 | $49,462 | ||||

| Прибыль от продажи офиса | $5,000 | ||||

| Чистая прибыль | $34,679 | ||||

Sheet 12: Рис5.12

| Источники оборотного капитала | ||

| Операции | ||

| Чистая прибыль | $34,679 | |

| Добавляется: амортизация | $1,037 | |

| Минус: прибыль от неосновной деятельности (продажа офиса) | ($5,000) | ($3,963) |

| Итоговый оборотный капитал, полученный в результате операций | $30,716 | |

| Продажа офиса | $35,000 | |

| Краткосрочный вексель | $3,000 | |

| Итого источники оборотного капитала | $68,716 | |

| Использование оборотного капитала | ||

| Покупка офисных площадей | $30,000 | |

| Покупка компьютера Pentium | $2,320 | |

| Погашение краткосрочных векселей | $2,000 | |

| Итого использование оборотного капитала | $34,320 | |

| Увеличение оборотного капитала | $34,396 |

Sheet 13: Рис5.13

| Кассовые поступления | |

| Объем продаж | $90,000 |

| Дебиторская задолженность, 31/1/95 | $6,000 |

| Дебиторская задолженность, 31/1/96 | $5,500 |

| Изменеия дебиторской задолженности | $500 |

| Итого поступления | $90,500 |

| Покупки | |

| Стоимость проданных товаров | $24,500 |

| Товарно-материальный запас, 31/1/96 | $2,000 |

| Товарно-материальный запас, 31/1/95 | $1,500 |

| Изменения запаса | $500 |

| Покупки (за денежные средства) | $25,000 |

| Издержки | |

| Расходы по основной деятельности | $33,988 |

| Амортизация | $1,037 |

| Векселя к оплате, 31/1/96 | $3,000 |

| Векселя к оплате, 31/1/95 | $2,000 |

| Изменения в векселях | $1,000 |

| Издержки (за денежные средства) | $33,951 |

| Денежные средства (в результате операций) | $31,549 |

Sheet 14: Рис5.14

| Кассовые поступления: | |

| Денежные средства от операций | $31,549 |

| Продажа офиса | $35,000 |

| Денежные расчеты: | |

| Покупка оборудования | $2,320 |

| Покупка офиса | $30,000 |

| Увеличение денежных средств: | $34,229 |

| Увеличение баланса денежных средств | |

| из рис. 5.10 | $34,229 |

Overview

Рис6.1Рис6.2

Рис6.3

Рис6.4

Рис6.5

Рис6.6

Рис6.7

Рис6.8

Рис6.9

Рис6.10

Рис6.11

Рис6.12

Рис6.13

Sheet 1: Рис6.1

| Daniell Labs | ||

| Финансовый отчет на 30.06.1995 | ||

| Валовый объем продаж | $544,201 | |

| Минус: возвраты | $2,534 | |

| Минус: скидки | $1,463 | |

| Объем продаж | $540,204 | |

| Стоимость проданных товаров | ||

| Товарно-материальный запас на 01.06 | $77,743 | |

| Покупки | $283,145 | |

| Минус: товарно-материальный запас 31.05 | $75,687 | |

| Стоимость проданных товаров | $285,201 | |

| Валовая прибыль | $255,003 | |

| Расходы по основной деятельности | ||

| телефон | $1,876 | |

| Аренда | $12,834 | |

| Процент, векселя к оплате | $4,876 | |

| Амортизация | $4,182 | |

| Страховка | $3,226 | |

| Заработная плата | $84,626 | |

| Итого расходы по основной деятельности | $111,620 | |

| Прибыль от основной деятельности | $143,383 |

Sheet 2: Рис6.2

| Daniell Labs | ||

| Финансовый отчет на 30.06.1995: приведен к общему на базе валового объема продаж | ||

| Валовый объем продаж | 100.00% | |

| Минус: возвраты | 0.47% | |

| Минус: скидки | 0.27% | |

| Объем продаж | 99.27% | |

| Стоимость проданных товаров | ||

| Товарно-материальный запас на 01.06 | 14.29% | |

| Покупки | 52.03% | |

| Минус: товарно-материальный запас 31.05 | 13.91% | |

| Стоимость проданных товаров | 52.41% | |

| Валовая прибыль | 46.86% | |

| Расходы по основной деятельности | ||

| телефон | 0.34% | |

| Аренда | 2.36% | |

| Процент, векселя к оплате | 0.90% | |

| Амортизация | 0.77% | |

| Страховка | 0.59% | |

| Заработная плата | 15.55% | |

| Итого расходы по основной деятельности | 20.51% | |

| Прибыль от основной деятельности | 26.35% |

Sheet 3: Рис6.3

| Daniell Labs | |||||

| Балансовый отчет на 30.06.1995 | |||||

| Долл. | % от Итого активы | ||||

| Активы | |||||

| Денежные средства | $9,544 | 8.71% | |||

| Дебиторская задолженность | $6,432 | 5.87% | |||

| Товарно-материальный запас | $75,687 | 69.11% | |||

| Оставшаяся сумма покрытия страховки | $5,500 | 5.02% | |||

| Оборудование | $16,543 | 15.10% | |||

| Минус: накопленная амортизация | $4,182 | 3.82% | |||

| Итого активы | $109,524 | 100.00% | |||

| Пассивы | |||||

| Векселя к оплате | $12,409 | 11.33% | |||

| Кредиторская задолженность | $51,243 | 46.79% | |||

| Итого пассивы | $63,652 | 58.12% | |||

| Собственный капитал | |||||

| Капитал | $45,872 | 41.88% | |||

| Итого пассивы и собственный капитал | $109,524 | 100.00% | |||

Sheet 4: Рис6.4

| Сравнительные финансовые отчеты Daniеll Labs | ||||||||

| В денежном выражении | Приведенный к общему | |||||||

| 1994 | 1995 | 1994 | 1995 | |||||

| Валовый объем продаж | $544,201 | $583,478 | 100.00% | 100.00% | ||||

| Минус: возвраты | $2,534 | $2,663 | 0.47% | 0.46% | ||||

| Минус: скидки | $1,463 | $1,588 | 0.27% | 0.27% | ||||

| Объем продаж | $540,204 | $579,227 | 99.27% | 99.27% | ||||

| Стоимость проданных товаров | ||||||||

| Товарно-материальный запас на 01.06 | $77,743 | $75,687 | 14.29% | 12.97% | ||||

| Покупки | $283,145 | $287,896 | 52.03% | 49.34% | ||||

| Минус: товарно-материальный запас 31.05 | $75,687 | $77,589 | 13.91% | 13.30% | ||||

| Стоимость проданных товаров | $285,201 | $285,994 | 52.41% | 49.02% | ||||

| Валовая прибыль | $255,003 | $293,233 | 46.86% | 50.26% | ||||

| Расходы по основной деятельности | ||||||||

| телефон | $1,876 | $1,954 | 0.34% | 0.33% | ||||

| Аренда | $12,834 | $12,834 | 2.36% | 2.20% | ||||

| Процент, векселя к оплате | $4,876 | $4,876 | 0.90% | 0.84% | ||||

| Амортизация | $4,182 | $4,182 | 0.77% | 0.72% | ||||

| Страховка | $3,226 | $3,226 | 0.59% | 0.55% | ||||

| Заработная плата | $84,626 | $87,925 | 15.55% | 15.07% | ||||

| Итого расходы по основной деятельности | $111,620 | $114,997 | 20.51% | 19.71% | ||||

| Прибыль от основной деятельности | $143,383 | $178,236 | 26.35% | 30.55% | ||||

Sheet 5: Рис6.5

| Сравнительные балансовые отчеты Daniеll Labs | ||||||||

| В денежном выражении | Приведенный к общему | |||||||

| 1994 | 1995 | 1994 | 1995 | |||||

| 6/30/1994 | 6/30/1995 | 6/30/1994 | 6/30/1995 | |||||

| Активы | ||||||||

| Денежные средства | $9,544 | $8,692 | 9% | 8% | ||||

| Дебиторская задолженность | $6,432 | $5,211 | 6% | 5% | ||||

| Товарно-материальный запас | $75,687 | $77,589 | 69% | 76% | ||||

| Оставшаяся сумма покрытия страховки | $5,500 | $2,750 | 5% | 3% | ||||

| Оборудование | $16,543 | $16,543 | 15% | 16% | ||||

| Минус: накопленная амортизация | $4,182 | $8,364 | 4% | 8% | ||||

| Итого активы | $109,524 | $102,421 | 100% | 100% | ||||

| Пассивы | ||||||||

| Векселя к оплате | $12,409 | $6,733 | 11% | 7% | ||||

| Кредиторская задолженность | $51,243 | $58,946 | 47% | 58% | ||||

| Итого пассивы | $63,652 | $65,679 | 58% | 64% | ||||

| Собственный капитал | ||||||||

| Капитал | $45,872 | $36,742 | 42% | 36% | ||||

| Итого пассивы и собственный капитал | $109,524 | $102,421 | 100% | 100% | ||||

Sheet 6: Рис6.6

| Сравнительные балансовые отчеты Daniеll Labs: изменения в денежном выражении | 1993 к | 1994 к | ||||||

| 1994 | 1995 | |||||||

| 6/30/1993 | 6/30/1994 | 6/30/1995 | ||||||

| Активы | ||||||||

| Денежные средства | $1,620 | $9,544 | $8,692 | $7,924 | $(852) | |||

| Дебиторская задолженность | $2,298 | $6,432 | $5,211 | $4,134 | $(1,221) | |||

| Товарно-материальный запас | $20,965 | $75,687 | $77,589 | $54,722 | $1,902 | |||

| Оставшаяся сумма покрытия страховки | $8,250 | $5,500 | $2,750 | $(2,750) | $(2,750) | |||

| Оборудование | $20,725 | $16,543 | $12,361 | $(4,182) | $(4,182) | |||

| Итого активы | $53,858 | $113,706 | $106,603 | $59,848 | $(7,103) | |||

| Пассивы | ||||||||

| Векселя к оплате | $- | $12,409 | $6,733 | $12,409 | $(5,676) | |||

| Кредиторская задолженность | $31,263 | $51,243 | $58,946 | $19,980 | $7,703 | |||

| Итого пассивы | $31,263 | $63,652 | $65,679 | $32,389 | $2,027 | |||

| Собственный капитал | ||||||||

| Капитал | $22,595 | $50,054 | $40,924 | $27,459 | $(9,130) | |||

| Итого пассивы и собственный капитал | $53,858 | $113,706 | $106,603 | $59,848 | $(7,103) | |||

Sheet 7: Рис6.7

| Сравнительные балансовые отчеты Daniеll Labs: изменения в процентном выражении | 1993 к | 1994 к | ||||||

| 1994 | 1995 | |||||||

| 6/30/1993 | 6/30/1994 | 6/30/1995 | ||||||

| Активы | ||||||||

| Денежные средства | $1,620 | $9,544 | $8,692 | 489% | -9% | |||

| Дебиторская задолженность | $2,298 | $6,432 | $5,211 | 180% | -19% | |||

| Товарно-материальный запас | $20,965 | $75,687 | $77,589 | 261% | 3% | |||

| Оставшаяся сумма покрытия страховки | $8,250 | $5,500 | $2,750 | -33% | -50% | |||

| Оборудование | $20,725 | $16,543 | $12,361 | -20% | -25% | |||

| Итого активы | $53,858 | $113,706 | $106,603 | 111% | -6% | |||

| Пассивы | ||||||||

| Векселя к оплате | $- | $12,409 | $6,733 | #DIV/0! | -46% | |||

| Кредиторская задолженность | $31,263 | $51,243 | $58,946 | 64% | 15% | |||

| Итого пассивы | $31,263 | $63,652 | $65,679 | 104% | 3% | |||

| Собственный капитал | ||||||||

| Капитал | $22,595 | $50,054 | $40,924 | 122% | -18% | |||

| Итого пассивы и собственный капитал | $53,858 | $113,706 | $106,603 | 111% | -6% | |||

Sheet 8: Рис6.8

| Янв | Фев | Мар | Апр | Май | Июн | Июл | Авг | Сен | Окт | Ноя | Дек | |

| Валовая прибыль | $42,589 | $53,765 | $38,846 | $15,214 | $20,512 | $21,213 | $20,674 | $12,698 | $11,854 | $12,779 | $55,155 | $52,702 |

| Заработная плата | $20,000 | $20,000 | $20,000 | $17,500 | $17,500 | $17,500 | $17,500 | $17,500 | $17,500 | $17,500 | $20,000 | $20,000 |

| Налог на з/п | $2,240 | $2,240 | $2,240 | $1,960 | $1,960 | $1,960 | $1,960 | $1,960 | $1,960 | $1,960 | $2,240 | $2,240 |

| Аренда | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 |

| Телефон | $500 | $500 | $500 | $500 | $500 | $500 | $500 | $500 | $500 | $500 | $500 | $500 |

| Запасы | $200 | $200 | $200 | $200 | $200 | $200 | $200 | $200 | $200 | $200 | $200 | $200 |

| Страховка | $500 | $500 | $500 | $500 | $500 | $500 | $500 | $500 | $500 | $500 | $500 | $500 |

| Итого ОР | $24,440 | $24,440 | $24,440 | $21,660 | $21,660 | $21,660 | $21,660 | $21,660 | $21,660 | $21,660 | $24,440 | $24,440 |

| ДВПНА | $18,149 | $29,325 | $14,406 | ($6,446) | ($1,148) | ($447) | ($986) | ($8,962) | ($9,806) | ($8,881) | $30,715 | $28,262 |

| Валовая прибыль | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

| Заработная плата | 47% | 37% | 51% | 115% | 85% | 82% | 85% | 138% | 148% | 137% | 36% | 38% |

| Налог на з/п | 5% | 4% | 6% | 13% | 10% | 9% | 9% | 15% | 17% | 15% | 4% | 4% |

| Аренда | 2% | 2% | 3% | 7% | 5% | 5% | 5% | 8% | 8% | 8% | 2% | 2% |

| Телефон | 1% | 1% | 1% | 3% | 2% | 2% | 2% | 4% | 4% | 4% | 1% | 1% |

| Запасы | 0% | 0% | 1% | 1% | 1% | 1% | 1% | 2% | 2% | 2% | 0% | 0% |

| Страховка | 1% | 1% | 1% | 3% | 2% | 2% | 2% | 4% | 4% | 4% | 1% | 1% |

| Итого ОР | 57% | 45% | 63% | 142% | 106% | 102% | 105% | 171% | 183% | 169% | 44% | 46% |

| ДВПНА | 43% | 55% | 37% | -42% | -6% | -2% | -5% | -71% | -83% | -69% | 56% | 54% |

Sheet 9: Рис6.9

| Янв | Фев | Мар | Апр | Май | Июн | |

| Валовая прибыль | $32,845 | $46,208 | $21,710 | $12,607 | $18,938 | $18,268 |

| Заработная плата | $27,520 | $22,701 | $25,984 | $22,618 | $16,761 | $16,783 |

| Налог на з/п | $3,082 | $2,542 | $2,910 | $2,533 | $1,877 | $1,880 |

| Аренда | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 |

| Телефон | $562 | $737 | $608 | $678 | $486 | $259 |

| Запасы | $142 | $263 | $132 | $299 | $106 | $158 |

| Страховка | $500 | $500 | $500 | $500 | $500 | $500 |

| Итого ОР | $32,807 | $27,743 | $31,134 | $27,629 | $20,730 | $20,580 |

| ДВПНА: факт | $38 | $18,465 | ($9,424) | ($15,022) | ($1,793) | ($2,312) |

| ДВПНА: план | $18,149 | $29,325 | $14,406 | ($6,446) | ($1,148) | ($447) |

| Валовая прибыль | 100% | 100% | 100% | 100% | 100% | 100% |

| Заработная плата | 84% | 49% | 120% | 179% | 89% | 92% |

| Налог на з/п | 9% | 6% | 13% | 20% | 10% | 10% |

| Аренда | 3% | 2% | 5% | 8% | 5% | 5% |

| Телефон | 2% | 2% | 3% | 5% | 3% | 1% |

| Запасы | 0% | 1% | 1% | 2% | 1% | 1% |

| Страховка | 2% | 1% | 2% | 4% | 3% | 3% |

| Итого ОР | 100% | 60% | 143% | 219% | 109% | 113% |

| ДВПНА: факт | 0% | 40% | -43% | -119% | -9% | -13% |

| ДВПНА: план | 43% | 55% | 37% | -42% | -6% | -2% |

Sheet 10: Рис6.10

| Янв | Фев | Мар | Апр | Май | Июн | |

| Валовая прибыль | ($9,744) | ($7,557) | ($17,136) | ($2,607) | ($1,574) | ($2,945) |

| Заработная плата | $7,520 | $2,701 | $5,984 | $5,118 | ($739) | ($717) |

| Налог на з/п | $842 | $302 | $670 | $573 | ($83) | ($80) |

| Аренда | $0 | $0 | $0 | $0 | $0 | $0 |

| Телефон | $62 | $237 | $108 | $178 | ($14) | ($241) |

| Запасы | ($58) | $63 | ($68) | $99 | ($94) | ($42) |

| Страховка | $0 | $0 | $0 | $0 | $0 | $0 |

| Итого ОР | $8,367 | $3,303 | $6,694 | $5,969 | ($930) | ($1,080) |

| ДВПНА | ($18,111) | ($10,860) | ($23,830) | ($8,576) | ($645) | ($1,865) |

| Валовая прибыль | 77% | 86% | 56% | 83% | 92% | 86% |

| Заработная плата | 138% | 114% | 130% | 129% | 96% | 96% |

| Налог на з/п | 138% | 114% | 130% | 129% | 96% | 96% |

| Аренда | 100% | 100% | 100% | 100% | 100% | 100% |

| Телефон | 112% | 147% | 122% | 136% | 97% | 52% |

| Запасы | 71% | 132% | 66% | 149% | 53% | 79% |

| Страховка | 100% | 100% | 100% | 100% | 100% | 100% |

| Итого ОР | 134% | 114% | 127% | 128% | 96% | 95% |

| ДВПНА | 0% | 63% | -65% | 233% | 156% | 517% |

Sheet 11: Рис6.11

| Янв | Фев | Мар | Апр | Май | Июн | |

| Валовая прибыль | 100% | 100% | 100% | 100% | 100% | 100% |

| Заработная плата | 178% | 132% | 232% | 156% | 104% | 111% |

| Налог на з/п | 178% | 132% | 232% | 156% | 104% | 111% |

| Аренда | 130% | 116% | 179% | 121% | 108% | 116% |

| Телефон | 146% | 171% | 218% | 164% | 105% | 60% |

| Запасы | 92% | 153% | 118% | 180% | 57% | 92% |

| Страховка | 130% | 116% | 179% | 121% | 108% | 116% |

| Итого ОР | 174% | 132% | 228% | 154% | 104% | 110% |

| ДВПНА | 0% | 73% | -117% | 281% | 169% | 600% |

Sheet 12: Рис6.12

| Янв | Фев | Мар | Апр | Май | Июн | |

| Кол-во служащих | 5 | 5 | 5 | 5 | 3 | 3 |

| Валовая прибыль | $32,845 | $46,208 | $21,710 | $12,607 | $18,938 | $18,268 |

| Заработная плата | $27,520 | $22,701 | $25,984 | $22,618 | $16,761 | $16,783 |

| Налог на з/п | $3,082 | $2,542 | $2,910 | $2,533 | $1,877 | $1,880 |

| Аренда | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 |

| Телефон | $562 | $737 | $608 | $678 | $486 | $259 |

| Запасы | $142 | $263 | $132 | $299 | $106 | $158 |

| Страховка | $500 | $500 | $500 | $500 | $500 | $500 |

| Итого ОР | $32,807 | $27,743 | $31,134 | $27,629 | $20,730 | $20,580 |

| ДВПНА: факт | $38 | $18,465 | ($9,424) | ($15,022) | ($1,793) | ($2,312) |

| ДВПНА: план | $18,149 | $29,325 | $14,406 | ($6,446) | ($1,148) | ($447) |

| Валовая прибыль | $6,569 | $9,242 | $4,342 | $2,521 | $6,313 | $6,089 |

| Заработная плата | $5,504 | $4,540 | $5,197 | $4,524 | $5,587 | $5,594 |

| Налог на з/п | $616 | $508 | $582 | $507 | $626 | $627 |

| Аренда | $200 | $200 | $200 | $200 | $333 | $333 |

| Телефон | $112 | $147 | $122 | $136 | $162 | $86 |

| Запасы | $28 | $53 | $26 | $60 | $35 | $53 |

| Страховка | $100 | $100 | $100 | $100 | $167 | $167 |

| Итого ОР | $6,561 | $5,549 | $6,227 | $5,526 | $6,910 | $6,860 |

| ДВПНА: факт | $8 | $3,693 | ($1,885) | ($3,004) | ($598) | ($771) |

| ДВПНА: план | $3,630 | $5,865 | $2,881 | ($1,289) | ($383) | ($149) |

Sheet 13: Рис6.13

| Янв | Фев | Мар | Апр | Май | Июн | |

| Кол-во служащих (штат) | 2 | 2 | 2 | 2 | 1 | 1 |

| Кол-во служащих (продажи) | 4 | 4 | 4 | 4 | 3 | 3 |

| Валовая прибыль | $52,552 | $52,552 | $52,552 | $52,552 | $39,414 | $39,414 |

| Заработная плата | $32,700 | $32,700 | $32,700 | $32,700 | $21,800 | $21,800 |

| Налог на з/п | $3,662 | $3,662 | $3,662 | $3,662 | $2,442 | $2,442 |

| Аренда | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 | $1,000 |

| Телефон | $562 | $737 | $608 | $678 | $486 | $259 |

| Запасы | $142 | $263 | $132 | $299 | $106 | $158 |

| Страховка | $500 | $500 | $500 | $500 | $500 | $500 |

| Итого ОР | $38,566 | $38,862 | $38,602 | $38,839 | $26,334 | $26,159 |

| ДВПНА: прогноз | $13,986 | $13,690 | $13,950 | $13,713 | $13,080 | $13,255 |

| ДВПНА: бюджет | $18,149 | $29,325 | $14,406 | ($6,446) | ($1,148) | ($447) |

| Валовая прибыль | $8,759 | $8,759 | $8,759 | $8,759 | $9,854 | $9,854 |

| Заработная плата | $5,450 | $5,450 | $5,450 | $5,450 | $5,450 | $5,450 |

| Налог на з/п | $610 | $610 | $610 | $610 | $610 | $610 |

| Аренда | $167 | $167 | $167 | $167 | $250 | $250 |

| Телефон | $94 | $123 | $101 | $113 | $122 | $65 |

| Запасы | $24 | $44 | $22 | $50 | $26 | $40 |

| Страховка | $83 | $83 | $83 | $83 | $125 | $125 |

| Итого ОР | $6,428 | $6,477 | $6,434 | $6,473 | $6,583 | $6,540 |

| ДВПНА: прогноз | $2,331 | $2,282 | $2,325 | $2,285 | $3,270 | $3,314 |

| ДВПНА: бюджет | $3,025 | $4,888 | $2,401 | ($1,074) | ($287) | ($112) |

Overview

ПоступленияБаланс

Рис7.5

Рис7.6

Рис7.7

Рис7.8

Рис7.9

Рис7.10

Рис7.11

Рис7.12

Рис7.13

Рис7.14

Рис7.15

Рис7.16

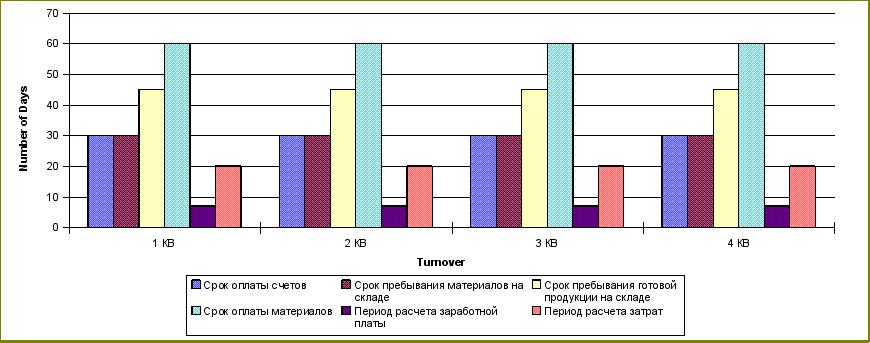

Sheet 1: Поступления

| Прогноз | Всего | ||||||||||||

| 1 КВ | 2 КВ | 3 КВ | 4 КВ | 1995 | |||||||||

| Реализация | |||||||||||||

| Оборот (объем продаж) | $2,000,000 | $1,500,000 | $1,300,000 | $2,010,100 | $6,810,100 | ||||||||

| Себестоимость | $945,000 | $865,000 | $833,000 | $2,071,616 | $4,714,616 | ||||||||

| Доход | $1,055,000 | $635,000 | $467,000 | ($61,516) | $2,095,484 | ||||||||

| Затраты | |||||||||||||

| Прямые затраты | $424,000 | $318,000 | $275,600 | $426,141 | $1,443,741 | ||||||||

| Рост курса акций | $16,250 | $16,250 | $16,250 | $16,250 | $65,000 | ||||||||

| Снижение стоимости, амортизация | $32,500 | $33,958 | $33,958 | $33,958 | $134,374 | ||||||||

| Компенсация амортизации | $1,250 | $1,250 | $1,250 | $1,250 | $5,000 | ||||||||

| Затраты, всего | $474,000 | $369,458 | $327,058 | $477,599 | $1,648,115 | ||||||||

| «Грязная» прибыль | $581,000 | $265,542 | $139,942 | ($539,115) | $447,369 | ||||||||

| Другие доходы и затраты | |||||||||||||

| Продажа основных средств | $100,000 | $10,000 | $3,000 | $405,700 | $518,700 | ||||||||

| Другое | $20,000 | $50,000 | $100,000 | $200,000 | $370,000 | ||||||||

| Другие доходы и затраты, всего | $120,000 | $60,000 | $103,000 | $605,700 | $888,700 | ||||||||

| Прибыль до уплаты налога | $701,000 | $325,542 | $242,942 | $66,585 | $1,336,069 | ||||||||

| Укажите ставку налога на прибыль | |||||||||||||

| Ставка налога | 30% | $210,300 | $97,663 | $72,883 | $19,975 | $400,821 | |||||||

| «Чистая» прибыль | $490,700 | $227,879 | $170,059 | $46,609 | $935,248 | ||||||||

| Нераспределенные средства (начало) | $1,400,000 | $1,890,700 | $2,076,579 | $2,174,538 | $1,400,000 | ||||||||

| Распределенные средства | $0 | $0 | $0 | $50,000 | $50,000 | ||||||||

| Нераспределенные средства | $1,890,700 | $2,076,579 | $2,174,538 | $1,747,157 | $1,747,158 | ||||||||

| Расшифровка сложный статей | |||||||||||||

| Себестоимость | |||||||||||||

| Оплата труда | $320,000 | $240,000 | $208,000 | $321,616 | $1,089,616 | ||||||||

| Материалы | $500,000 | $500,000 | $500,000 | $500,000 | $2,000,000 | ||||||||

| Другие затраты | $125,000 | $125,000 | $125,000 | $1,250,000 | $1,625,000 | ||||||||

| Снижение стоимости и амортизация: укажите срок. | |||||||||||||

| 30 | здания, лет | $12,500 | $12,083 | $12,083 | $12,083 | $48,749 | |||||||

| 10 | оборудование, лет | $20,000 | $21,875 | $21,875 | $21,875 | $85,625 | |||||||

| Рост курса акций | |||||||||||||

| 10.00% | долгосрочный | $1,250 | $1,250 | $1,250 | $1,250 | $5,000 | |||||||

| 10.00% | краткосрочный | $15,000 | $15,000 | $15,000 | $15,000 | $60,000 | |||||||

Sheet 2: Баланс

| Фактически | Прогноз | ||||||||||||

| 1994 | 1 КВ | 2 КВ | 3 КВ | 4 КВ | |||||||||

| КРЕДИТ | |||||||||||||

| Текущие активы | |||||||||||||

| Остаток на счете | $451,000 | $90,360 | $229,233 | $469,196 | ($945,586) | ||||||||

| Выставленные счета | $350,000 | $657,534 | $493,151 | $427,397 | $660,855 | ||||||||

| Товары на складе | $400,000 | $630,411 | $590,959 | $575,178 | $1,186,002 | ||||||||

| Другие текущие активы | $10,000 | $60,000 | $45,090 | $76,320 | $50,000 | ||||||||

| Текущие активы, всего | $1,211,000 | $1,438,305 | $1,358,433 | $1,548,091 | $951,271 | ||||||||

| Основные средства | |||||||||||||

| Земля | $100,000 | $112,500 | $125,000 | $137,500 | $150,000 | ||||||||

| Здания и сооружения | $1,500,000 | $1,450,000 | $1,450,000 | $1,450,000 | $1,450,000 | ||||||||

| Оборудование | $800,000 | $875,000 | $875,000 | $875,000 | $875,000 | ||||||||

| Без амортизации, всего | $2,400,000 | $2,437,500 | $2,450,000 | $2,462,500 | $2,475,000 | ||||||||

| Амортизация | $400,000 | $432,500 | $466,458 | $500,416 | $534,374 | ||||||||

| Основные средства, всего | $2,000,000 | $2,005,000 | $1,983,542 | $1,962,084 | $1,940,626 | ||||||||

| Нематериальные активы | |||||||||||||

| Нематериальные активы | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | ||||||||

| Амортизация нематериальных активов | $20,000 | $21,250 | $22,500 | $23,750 | $25,000 | ||||||||

| Нематериальные активы, всего | $30,000 | $28,750 | $27,500 | $26,250 | $25,000 | ||||||||

| Другие активы | $25,000 | $33,000 | $120,000 | $5,000 | $23,000 | ||||||||

| Другие активы, всего | $3,266,000 | $3,505,055 | $3,489,475 | $3,541,425 | $2,939,897 | ||||||||

| Фактически | Прогноз | ||||||||||||

| 1994 | 1 КВ | 2 КВ | 3 КВ | 4 КВ | |||||||||

| ДЕБЕТ | |||||||||||||

| Срочные обязательства | |||||||||||||

| Счета к оплате | $600,000 | $328,767 | $328,767 | $328,767 | $328,767 | ||||||||

| Выписанные чеки | $100,000 | $50,000 | $50,000 | $50,000 | $50,000 | ||||||||

| Текущие выплаты по обязательствам | $100,000 | $100,000 | $100,000 | $100,000 | $100,000 | ||||||||

| Налог на прибыль | $30,000 | $183,300 | $52,663 | $14,983 | ($188,735) | ||||||||

| Накопленные затраты | $90,000 | $83,288 | $62,466 | $54,137 | $83,708 | ||||||||

| Другие обязательства | $16,000 | $12,000 | $12,000 | $12,000 | $12,000 | ||||||||

| Срочные обязательства, всего | $936,000 | $757,355 | $605,896 | $559,887 | $385,740 | ||||||||

| Долгосрочные обязательства | |||||||||||||

| Долгосрочные займы | $600,000 | $500,000 | $500,000 | $500,000 | $500,000 | ||||||||

| Отложенный доход | $100,000 | $90,000 | $90,000 | $90,000 | $90,000 | ||||||||

| Налоги на отложенный доход | $30,000 | $27,000 | $27,000 | $27,000 | $27,000 | ||||||||

| Другие обязателства | $50,000 | $90,000 | $40,000 | $40,000 | $40,000 | ||||||||

| Долгосрочные обязательства, всего | $1,716,000 | $1,464,355 | $1,262,896 | $1,216,887 | $1,042,740 | ||||||||

| Собственность владельцев | |||||||||||||

| Эмиссия акций | $100,000 | $100,000 | $100,000 | $100,000 | $100,000 | ||||||||

| Дополнительно привлеченный капитал | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | ||||||||

| Невыплаченные дивиденды | $1,400,000 | $1,890,700 | $2,076,579 | $2,174,538 | $1,747,157 | ||||||||

| $1,550,000 | $2,040,700 | $2,226,579 | $2,324,538 | $1,897,157 | |||||||||

| Собственность владельцев, всего | $3,266,000 | $3,505,055 | $3,489,475 | $3,541,425 | $2,939,897 | ||||||||

| Предприятие типа "C" (Д/Н) | Д | ||||||||||||

| Баланс | Положительный | Положительный | Положительный | Положительный | (Отрицательный) | ||||||||

| Расхождение по балансу | $0 | $0 | $0 | $0 | $0 | ||||||||

| Расхождение по движению средств | $0 | $0 | $0 | $0 | |||||||||

Sheet 3: Рис7.5

| 1 КВ | 2 КВ | 3 КВ | 4 КВ | ||

| Чистая прибыль | $490,700 | $227,879 | $170,059 | $46,609 | |

| Количество обыкновенных акций | 1,000 | 1,000 | 1,000 | 1,000 | |

| ДНА | $491 | $228 | $170 | $47 |

Sheet 4: Рис7.6

| 1 КВ | 2 КВ | 3 КВ | 4 КВ | ||

| Объем продаж | $2,000,000 | $1,500,000 | $1,300,000 | $2,010,100 | |

| Стоимость проданных товаров | $945,000 | $865,000 | $833,000 | $2,071,616 | |

| Коэффициент валовой прибыли | 52.8% | 42.3% | 35.9% | -3.1% |

Sheet 5: Рис7.7

| 1 КВ | 2 КВ | 3 КВ | 4 КВ | ||

| Чистая прибыль | $490,700 | $227,879 | $170,059 | $46,609 | |

| Объем продаж | $2,000,000 | $1,500,000 | $1,300,000 | $2,010,100 | |

| Коэффициент чистой прибыли | 24.5% | 15.2% | 13.1% | 2.3% |

Sheet 6: Рис7.8

| Весь 1995 год | |

| ДВПНА | $651,743 |

| Всего активы | $3,368,963 |

| Коэффициент окупаемости активов | 19.3% |

Sheet 7: Рис7.9

| 1 КВ | 2 КВ | 3 КВ | 4 КВ | ||

| Доход после выплаты налогов | $490,700 | $227,879 | $170,059 | $46,609 | |

| Собственный капитал держателей акций | $2,040,700 | $2,226,579 | $2,324,538 | $1,897,157 | |

| Коэффициент окупаемости собственного капитала | 24.0% | 10.2% | 7.3% | 2.5% |

Sheet 8: Рис7.10

| 1 КВ | 2 КВ | 3 КВ | 4 КВ | ||

| Общая задолженность | $1,464,355 | $1,262,896 | $1,216,887 | $1,042,740 | |

| Всего активы | $3,505,055 | $3,489,475 | $3,541,425 | $2,939,897 | |

| Коэффициент задолженности | 41.8% | 36.2% | 34.4% | 35.5% |

Sheet 9: Рис7.11

| 1 КВ | 2 КВ | 3 КВ | 4 КВ | ||

| Всего собственность | $2,040,700 | $2,226,579 | $2,324,538 | $1,897,157 | |

| Всего активы | $3,505,055 | $3,489,475 | $3,541,425 | $2,939,897 | |

| Коэффициент капитала | 58.2% | 63.8% | 65.6% | 64.5% |

Sheet 10: Рис7.12

| 1 КВ | 2 КВ | 3 КВ | 4 КВ | ||

| ДВПНА | $717,250 | $341,792 | $259,192 | $82,835 | |

| Рост курса акций | $16,250 | $16,250 | $16,250 | $16,250 | |

| Коэффициент кратности процентов | 44.1 | 21.0 | 16.0 | 5.1 |

Sheet 11: Рис7.13

| 1 КВ | 2 КВ | 3 КВ | 4 КВ | ||

| Текущие активы | $1,438,305 | $1,358,433 | $1,548,091 | $951,271 | |

| Текущие обязательства | $757,355 | $605,896 | $559,887 | $385,740 | |

| Текущий коэффициент ликвидности | 1.9 | 2.2 | 2.8 | 2.5 |

Sheet 12: Рис7.14

| 1 КВ | 2 КВ | 3 КВ | 4 КВ | ||

| Текущие активы | $1,438,305 | $1,358,433 | $1,548,091 | $951,271 | |

| Товарно-материальный запас | $630,411 | $590,959 | $575,178 | $1,186,002 | |

| Текущие обязательства | $757,355 | $605,896 | $559,887 | $385,740 | |

| Мгновенный показатель ликвидности | 1.1 | 1.3 | 1.7 | -0.6 |

Sheet 13: Рис7.15

| 1 КВ | 2 КВ | 3 КВ | 4 КВ | ||

| Дебиторская задолженность | $657,534 | $493,151 | $427,397 | $660,855 | |

| Объем продаж в кредит (в день) | $22,222 | $16,667 | $14,444 | $22,334 | |

| Средний период погашения задолженности | 30 | 30 | 30 | 30 |

Sheet 14: Рис7.16

| 1 КВ | 2 КВ | 3 КВ | 4 КВ | ||

| Себестоимость | $945,000 | $865,000 | $833,000 | $2,071,616 | |

| Средний товарно-материальный запас | $630,411 | $590,959 | $575,178 | $1,186,002 | |

| Коэффициент оборачиваемости товарно-материальных запасов | 1.5 | 1.5 | 1.4 | 1.7 |

Overview

Рис8.1Рис8.2

Рис8.3

Рис8.4

Рис8.5

Рис8.6

Рис8.7

Рис8.8

Sheet 1: Рис8.1

| 'Светлана" | |||

| Финансовый отчет на конец года: | 12/31/1995 | 12/31/1996 | 12/31/1997 |

| (тыс.руб.) | (тыс.руб.) | (тыс.руб.) | |

| Чистая выручка | 349.595 | 367.450 | 389.864 |

| Стоимость проданных товаров | |||

| Товарно-материальные запасы на 1.01 | 122.904 | 92.903 | 113.120 |

| Покупки | 115.372 | 141.137 | 187.454 |

| Товары, готовые к продаже | 238.276 | 234.040 | 300.574 |

| Товарно-материальные запасы на 31.12 | 92.903 | 113.120 | 129.190 |

| Стоимость проданных товаров | 145.373 | 120.920 | 171.384 |

| Валовая прибыль | 204.222 | 246.530 | 218.480 |

| Расходы | |||

| Реклама | 6.166 | 5.915 | 6.770 |

| Аренда здания | 8.750 | 9.110 | 9.544 |

| Амортизация: оборудование | 9.692 | 8.061 | 11.426 |

| Страховка | 3.906 | 3.754 | 4.010 |

| Офисные принадлежности | 2.110 | 2.680 | 3.005 |

| Заработная плата | 62.378 | 72.924 | 94.347 |

| Телекоммуникации | 3.708 | 5.507 | 7.014 |

| Командировочные расходы | 1.070 | 6.310 | 8.733 |

| Итого расходы | 97.780 | 114.261 | 144.849 |

| Налоги | 26.611 | 33.067 | 18.408 |

| Чистая прибыль | 79.832 | 99.202 | 55.224 |

| Рис.1 Отчет о доходах и расходах компании "Светлана" за 1995-1997 годы. |

Sheet 2: Рис8.2

| "Светлана" | |||

| Балансовый отчет на конец года: | 12/31/1995 | 12/31/1996 | 12/31/1997 |

| (тыс.руб.) | (тыс.руб.) | (тыс.руб.) | |

| Активы | |||

| Денежные средства | 27.215 | 52.776 | 73.640 |

| Дебиторская задолженность | 66.629 | 158.328 | 163.907 |

| Товарно-материальный запас | 145.373 | 120.920 | 171.384 |

| Оборудование | 62.903 | 67.206 | 68.033 |

| Накопленная амортизация | 3.906 | 7.660 | 11.670 |

| Оборудование | 58.997 | 59.546 | 56.363 |

| Итого | 298.214 | 391.570 | 465.294 |

| Обязательства и собственный капитал | |||

| Кредиторская задолженность | 169.848 | 205.260 | 183.674 |

| Собственный капитал: | |||

| 31/12 | 75.608 | 174.810 | 230.033 |

| Итого обязательства и собственный капитал | 245.456 | 380.070 | 413.707 |

| Рис.2. Отчетный баланс компании "Светлана" за 1995-1997 годы. | |||

Sheet 3: Рис8.3

| "Светлана" | ||||||

| Финансовый отчет на конец года: | 12/31/1995 | 12/31/1996 | 12/31/1997 | Процент от объема продаж | ||

| Средний за 3 года | Показатель за 1997 год | |||||

| Чистая выручка | 349.595 | 367.450 | 389.864 | 100.00% | 100.00% | |

| Стоимость проданных товаров | ||||||

| Товарно-материальные запасы на 1.01 | 122.904 | 92.903 | 113.120 | 29.72% | 29.02% | |

| Покупки | 115.372 | 141.137 | 187.454 | 40.11% | 48.08% | |

| Товары, готовые к продаже | 238.276 | 234.040 | 300.574 | 69.82% | 77.10% | |

| Товарно-материальные запасы на 31.12 | 92.903 | 113.120 | 129.190 | 30.28% | 33.14% | |

| Стоимость проданных товаров | 145.373 | 120.920 | 171.384 | 39.54% | 43.96% | |

| Валовая прибыль | 204.222 | 246.530 | 218.480 | 60.46% | 56.04% | |

| Расходы | ||||||

| Реклама | 6.166 | 5.915 | 6.770 | 1.70% | 1.74% | |

| Аренда здания | 8.750 | 9.110 | 9.544 | 2.48% | 2.45% | |

| Амортизация: оборудование | 9.692 | 8.061 | 11.426 | 2.64% | 2.93% | |

| Страховка | 3.906 | 3.754 | 4.010 | 1.05% | 1.03% | |

| Офисные принадлежности | 2.110 | 2.680 | 3.005 | 0.70% | 0.77% | |

| Заработная плата | 62.378 | 72.924 | 94.347 | 20.75% | 24.20% | |

| Телекоммуникации | 3.708 | 5.507 | 7.014 | 1.47% | 1.80% | |

| Командировочные расходы | 1.070 | 6.310 | 8.733 | 1.46% | 2.24% | |

| Итого расходы | 97.780 | 114.261 | 144.849 | 32.24% | 37.15% | |

| Налоги | 26.611 | 33.067 | 18.408 | 7.05% | 4.72% | |

| Чистая прибыль | 79.832 | 99.202 | 55.224 | 21.16% | 14.16% | |

| Рис.3. На первом этапе разработки плана финансовой деятельности компании "Светлана" | ||||||

| компоненты отчета представляются в процентном отношении от объема продаж. | ||||||

Sheet 4: Рис8.4

| Планируемый объем продаж, 1998 год | 411.696 | |

| Показатель за 1997 год | План на 1998 год | |

| Чистая выручка | 100.00% | 411.696 |

| Стоимость проданных товаров | ||

| Товарно-материальные запасы на 1.01 | 129.190 | |

| Покупки | 48.08% | 197.951 |

| Товары, готовые к продаже | 327.141 | |

| Товарно-материальные запасы на 31.12 | 33.14% | 136.425 |

| Стоимость проданных товаров | 190.716 | |

| Валовая прибыль | 220.980 | |

| Расходы | ||

| Реклама | 1.74% | 7.149 |

| Аренда здания | 9.900 | |

| Амортизация: оборудование | 9.726 | |

| Страховка | 1.03% | 4.235 |

| Офисные принадлежности | 0.77% | 3.173 |

| Заработная плата | 24.20% | 99.630 |

| Телекоммуникации | 1.80% | 7.407 |

| Командировочные расходы | 2.24% | 9.222 |

| Итого расходы | 150.442 | |

| Налоги | 17.635 | |

| Чистая прибыль | 70.538 | |

| Рис.4. Применение традиционного процентного показателя к планируемым результатам | ||

| продаж в предварительном бюджете на 1998 год. |

Sheet 5: Рис8.5

| Изменения объема продаж, 1998 год | 247.018 | |

| Показатель за 1997 год | План на 1998 год | |

| Чистая выручка | 100.00% | 247.018 |

| Стоимость проданных товаров | ||

| Товарно-материальные запасы на 1.01 | 129.190 | |

| Покупки | 98.976 | |

| Товары, готовые к продаже | 228.166 | |

| Товарно-материальные запасы на 31.12 | 33.14% | 81.855 |

| Стоимость проданных товаров | 146.311 | |

| Валовая прибыль | 100.707 | |

| Расходы | ||

| Реклама | 1.74% | 4.289 |

| Аренда здания | 9.544 | |

| Амортизация: оборудование | 9.726 | |

| Страховка | 1.03% | 2.541 |

| Офисные принадлежности | 0.77% | 1.904 |

| Заработная плата | 24.20% | 59.778 |

| Телекоммуникации | 1.80% | 4.444 |

| Командировочные расходы | 2.24% | 5.533 |

| Итого расходы | 97.759 | |

| Налоги | .737 | |

| Чистая прибыль | 2.211 | |

| Рис.5. Предварительный отчет о доходах и расходах компании за 1998 год с учетом | ||

| сокращения закупок товарно-материальных запасов и вызванного этим | ||

| уменьшения объема нетто-продаж. |

Sheet 6: Рис8.6

| "Светлана" | ||||

| Балансовый отчет на конец года: | 12/31/1995 | 12/31/1996 | 12/31/1997 | 12/31/1998 |

| (тыс.руб.) | (тыс.руб.) | (тыс.руб.) | (тыс.руб.) | |

| Активы | ||||

| Денежные средства | $27,215 | 52.776 | 73.640 | 91.397 |

| Дебиторская задолженность | 66.629 | 158.328 | 163.907 | 155.621 |

| Товарно-материальный запас | 145.373 | 120.920 | 171.384 | 146.311 |

| Оборудование | 62.903 | 67.206 | 68.033 | 68.033 |

| Накопленная амортизация | 3.906 | 7.660 | 11.670 | 15.680 |

| Оборудование | 58.997 | 59.546 | 56.363 | 52.353 |

| Итого | 298.214 | 391.570 | 465.294 | 445.682 |

| Обязательства и собственный капитал | ||||

| Кредиторская задолженность | 169.848 | 205.260 | 183.674 | 135.071 |

| Собственный капитал: | ||||

| 31/12 | 75.608 | 174.810 | 230.033 | 232.245 |

| Итого обязательства и собственный капитал | 245.456 | 380.070 | 413.707 | 367.316 |

| Рис.6. Предварительный баланс на 1998 год: в последнем столбце отражено изменение дохода | ||||

| компании, произошедшее в результате сокращения объема продаж. | ||||

Sheet 7: Рис8.7

| Итого | Планируемые квартальные показатели | ||||

| за 1998 год | 1 КВ | 2 КВ | 3 КВ | 4 КВ | |

| Чистая выручка | 411.696 | 82.339 | 164.679 | 102.924 | 61.754 |

| Стоимость проданных товаров | |||||

| Товарно-материальные запасы, начало периода | 163.907 | 163.907 | 162.250 | 158.935 | 156.864 |

| Покупки | 98.976 | 19.795 | 39.590 | 24.744 | 14.846 |

| Товары, готовые к продаже | 262.883 | 183.702 | 201.840 | 183.679 | 171.710 |

| Товарно-материальные запасы, конец периода | 155.621 | 162.250 | 158.935 | 156.864 | 155.621 |

| Стоимость проданных товаров | 107.262 | 21.452 | 42.905 | 26.815 | 16.089 |

| Валовая прибыль | 304.435 | 60.887 | 121.774 | 76.109 | 45.665 |

| Расходы | |||||

| Реклама | 7.149 | 1.430 | 2.860 | 1.787 | 1.072 |

| Аренда здания | 9.900 | 2.475 | 2.475 | 2.475 | 2.475 |

| Амортизация: оборудование | 9.726 | 2.432 | 2.432 | 2.432 | 2.432 |

| Страховка | 4.235 | 1.059 | 1.059 | 1.059 | 1.059 |

| Офисные принадлежности | 3.173 | .635 | 1.269 | .793 | .476 |

| Заработная плата | 99.630 | 19.926 | 39.852 | 24.908 | 14.945 |

| Телекоммуникации | 7.407 | 1.481 | 2.963 | 1.852 | 1.111 |

| Командировочные расходы | 9.222 | 1.844 | 3.689 | 2.306 | 1.383 |

| Итого расходы | 150.442 | 31.282 | 56.598 | 37.611 | 24.953 |

| Налоги | 38.498 | 7.401 | 16.294 | 9.624 | 5.178 |

| Чистая прибыль | 115.495 | 22.204 | 48.882 | 28.873 | 15.534 |

| Рис.7. Поквартальный операционный бюджет компании "Светлана" на 1998 год, | |||||

| составленный на основе плана финансовой деятельности. | |||||

Sheet 8: Рис8.8

| Итого | Планируемые квартальные показатели | Измененные показатели | ||||

| за 1998 год | 1 КВ | 2 КВ | 3 КВ | 4 КВ | за 1998 год | |

| Чистая выручка | 411.696 | 82.339 | 164.679 | 102.924 | 61.754 | 411.696 |

| Стоимость проданных товаров | ||||||

| Товарно-материальные запасы, начало периода | 163.907 | 163.907 | 167.199 | 149.038 | 146.966 | 163.907 |

| Покупки | 98.976 | 24.744 | 24.744 | 24.744 | 24.744 | 98.976 |

| Товары, готовые к продаже | 262.883 | 188.651 | 191.942 | 173.782 | 171.710 | 262.883 |

| Товарно-материальные запасы, конец периода | 155.621 | 167.199 | 149.038 | 146.966 | 155.621 | 155.621 |

| Стоимость проданных товаров | 107.262 | 21.452 | 42.905 | 26.815 | 16.089 | 107.262 |

| Валовая прибыль | 304.435 | 60.887 | 121.774 | 76.109 | 45.665 | 304.435 |

| Расходы | ||||||

| Реклама | 7.149 | 1.430 | 2.860 | 1.787 | 1.072 | 7.149 |

| Аренда здания | 9.900 | 2.475 | 2.475 | 2.475 | 2.475 | 9.900 |

| Амортизация: оборудование | 9.726 | 2.432 | 2.432 | 2.432 | 2.432 | 9.728 |

| Страховка | 4.235 | .847 | 1.694 | 1.059 | .635 | 4.235 |

| Офисные принадлежности | 3.173 | .635 | 1.269 | .793 | .476 | 3.173 |

| Заработная плата | 99.630 | 22.500 | 22.500 | 22.500 | 22.500 | 90.000 |

| Телекоммуникации | 7.407 | 1.481 | 2.963 | 1.852 | 1.111 | 7.407 |

| Командировочные расходы | 9.222 | 1.844 | 3.689 | 2.306 | 1.383 | 9.222 |

| Итого расходы | 150.442 | 33.644 | 39.881 | 35.204 | 32.085 | 140.814 |

| Налоги | 38.498 | 6.811 | 20.473 | 10.226 | 3.395 | 40.905 |

| Чистая прибыль | 115.495 | 20.432 | 61.419 | 30.679 | 10.185 | 122.716 |

| Рис.8. Поквартальный текущий бюджет компании " Светлана" на 1998 год, составленный с учетом | ||||||

| сбалансированной рабочей загрузки предприятия с целью более равномерного распределения | ||||||

| расходов по заработной плате. | ||||||

Overview

Рис11.1Рис11.2

Рис11.3

Рис11.4

Рис11.5

Sheet 1: Рис11.1

| Улучшенные автопокрышки В: прогноз объема продаж | ||||||

| Год: | 1 | 2 | 3 | 4 | 5 | 6 |

| Объем продаж, автопокрышки В | $100,000 | $300,000 | $400,000 | $600,000 | $1,000,000 | $2,000,000 |

| Стоимость проданных товаров - 50% от объема продаж | $50,000 | $150,000 | $200,000 | $300,000 | $500,000 | $1,000,000 |

| Дополнительная продажная маржа, автопокрышки В | $50,000 | $150,000 | $200,000 | $300,000 | $500,000 | $1,000,000 |

Sheet 2: Рис11.2

| Улучшенные автопокрышки В: финансовый отчет | ||||||

| Год: | 1 | 2 | 3 | 4 | 5 | 6 |

| Ожидаемый экономический эффект: | ||||||

| Дополнительная стоимость, автопокрышки В | $50,000 | $150,000 | $200,000 | $300,000 | $500,000 | $1,000,000 |

Sheet 3: Рис11.3

| Улучшенные автопокрышки В: финансовый отчет | ||||||

| Год: | 1 | 2 | 3 | 4 | 5 | 6 |

| Ожидаемый экономический эффект: | ||||||

| Дополнительная стоимость, автопокрышки В | $50,000 | $150,000 | $200,000 | $300,000 | $500,000 | $1,000,000 |

| Ожидаемые затраты: | ||||||

| Утраченная стоимость, автопокрышки А | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 |

| Реклама | $100,000 | $50,000 | $25,000 | $25,000 | $25,000 | $25,000 |

| Менеджер по новой продукции | $55,000 | $61,000 | $65,000 | $70,000 | $77,000 | $90,000 |

| Расходы на проведение исследований рынка | $75,000 | $0 | $0 | $0 | $0 | $0 |

| Дополнительное техническое обслуживание | $0 | $5,000 | $5,000 | $5,000 | $5,000 | $5,000 |

| Итого издержки | $280,000 | $166,000 | $145,000 | $150,000 | $157,000 | $170,000 |

Sheet 4: Рис11.4

| Улучшенные автопокрышки В: финансовый отчет | ||||||

| Год: | 1 | 2 | 3 | 4 | 5 | 6 |

| Ожидаемый экономический эффект: | ||||||

| Дополнительная стоимость, автопокрышки В | $50,000 | $150,000 | $200,000 | $300,000 | $500,000 | $1,000,000 |

| Ожидаемые затраты: | ||||||

| Утраченная стоимость, автопокрышки А | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 |

| Реклама | $100,000 | $50,000 | $25,000 | $25,000 | $25,000 | $25,000 |

| Менеджер по новой продукции | $55,000 | $61,000 | $65,000 | $70,000 | $77,000 | $90,000 |

| Расходы на проведение исследований рынка | $75,000 | $0 | $0 | $0 | $0 | $0 |

| Дополнительное техническое обслуживание | $0 | $5,000 | $5,000 | $5,000 | $5,000 | $5,000 |

| Итого издержки | $280,000 | $166,000 | $145,000 | $150,000 | $157,000 | $170,000 |

| ДВПНА | ($230,000) | ($16,000) | $55,000 | $150,000 | $343,000 | $830,000 |

| Минус: амортизация | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 |

| Прибыль до уплаты налогов | ($280,000) | ($66,000) | $5,000 | $100,000 | $293,000 | $780,000 |

| Налоги - 36% | ($100,800) | ($23,760) | $1,800 | $36,000 | $105,480 | $280,800 |

| Чистая прибыль | ($179,200) | ($42,240) | $3,200 | $64,000 | $187,520 | $499,200 |

Sheet 5: Рис11.5

| Улучшенные автопокрышки В: отчет о движении денежных средств | ||||||

| Год: | 1 | 2 | 3 | 4 | 5 | 6 |

| Ожидаемый экономический эффект: | ||||||

| Дополнительная стоимость, автопокрышки В | $50,000 | $150,000 | $200,000 | $300,000 | $500,000 | $1,000,000 |

| Ожидаемые затраты: | ||||||

| Утраченная стоимость, автопокрышки А | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 |

| Реклама | $100,000 | $50,000 | $25,000 | $25,000 | $25,000 | $25,000 |

| Менеджер по новой продукции | $55,000 | $61,000 | $65,000 | $70,000 | $77,000 | $90,000 |

| Расходы на проведение исследований рынка | $75,000 | $0 | $0 | $0 | $0 | $0 |

| Дополнительное техническое обслуживание | $0 | $5,000 | $5,000 | $5,000 | $5,000 | $5,000 |

| Итого издержки | $280,000 | $166,000 | $145,000 | $150,000 | $157,000 | $170,000 |

| ДВПНА | ($230,000) | ($16,000) | $55,000 | $150,000 | $343,000 | $830,000 |

| Минус: амортизация | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 |

| Прибыль до уплаты налогов | ($280,000) | ($66,000) | $5,000 | $100,000 | $293,000 | $780,000 |

| Налоги - 36% | ($100,800) | ($23,760) | $1,800 | $36,000 | $105,480 | $280,800 |

| Чистая прибыль | ($179,200) | ($42,240) | $3,200 | $64,000 | $187,520 | $499,200 |

| Плюс: амортизация | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 |

| Минус: инвестиции | $500,000 | $0 | $0 | $0 | $0 | $0 |

| Чистый поток денежных средств | ($629,200) | $7,760 | $53,200 | $114,000 | $237,520 | $549,200 |

Overview

Рис12.1Рис12.2Рис12.3

Рис12.4

Рис12.7

Sheet 1: Рис12.1Рис12.2

| Улучшенные автопокрышки В: отчет о движении денежных средств | ||||||

| Год: | 1 | 2 | 3 | 4 | 5 | 6 |

| Ожидаемый экономический эффект: | ||||||

| Дополнительная стоимость, автопокрышки В | $50,000 | $150,000 | $200,000 | $300,000 | $500,000 | $1,000,000 |

| Ожидаемые затраты: | ||||||

| Утраченная стоимость, автопокрышки А | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 |

| Реклама | $100,000 | $50,000 | $25,000 | $25,000 | $25,000 | $25,000 |

| Менеджер по новой продукции | $55,000 | $61,000 | $65,000 | $70,000 | $77,000 | $90,000 |

| Расходы на проведение исследований рынка | $75,000 | $0 | $0 | $0 | $0 | $0 |

| Дополнительное техническое обслуживание | $0 | $5,000 | $5,000 | $5,000 | $5,000 | $5,000 |

| Итого издержки | $280,000 | $166,000 | $145,000 | $150,000 | $157,000 | $170,000 |

| ДВПНА | ($230,000) | ($16,000) | $55,000 | $150,000 | $343,000 | $830,000 |

| Минус: амортизация | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 |

| Прибыль до уплаты налогов | ($280,000) | ($66,000) | $5,000 | $100,000 | $293,000 | $780,000 |

| Минус: налоги - 36% | ($100,800) | ($23,760) | $1,800 | $36,000 | $105,480 | $280,800 |

| Чистая прибыль | ($179,200) | ($42,240) | $3,200 | $64,000 | $187,520 | $499,200 |

| Плюс: амортизация | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 |

| Минус: инвестиции | $500,000 | $0 | $0 | $0 | $0 | $0 |

| Чистый поток денежных средств | ($629,200) | $7,760 | $53,200 | $114,000 | $237,520 | $549,200 |

| Кумулятивный чистый поток денежных средств | ($629,200) | ($621,440) | ($568,240) | ($454,240) | ($216,720) | $332,480 |

| Недисконтированный период окупаемости: | 5.39 | |||||

| Ставка дисконта: | 0.1 | |||||

| Дисконтированный поток денежных средств | ($572,000) | $6,413 | $39,970 | $77,864 | $147,481 | $310,009 |

| Кумулятивный дисконтированный поток денежных средств | Err:504 | Err:504 | Err:504 | Err:504 | Err:504 | Err:504 |

| Дисконтированный период окупаемости: | Err:504 |

Sheet 2: Рис12.3

| Год | 1 | 2 | 3 | 4 | 5 | 6 |

| ЧистПотокДенСредств | ($629,200) | $7,760 | $53,200 | $114,000 | $237,520 | $549,200 |

| КумЧистПотокДенСредств | ($629,200) | ($621,440) | ($568,240) | ($454,240) | ($216,720) | $332,480 |

| КумЧистПотокДенСредств/ЧистПотокДенСредств | 1 | -80.082 | -10.681 | -3.985 | -0.912 | 0.605 |

| Год-КумЧистПотокДенСредств/ЧистПотокДенСредств | 0 | 82.082 | 13.681 | 7.985 | 5.912 | 5.395 |

| СУММ(ЕСЛИ(КумЧистПотокДенСредств | 5 |

Sheet 3: Рис12.4

| Год | 1 | 2 | 3 | 4 | 5 | 6 |

| Чистый поток денежных средств | ($629,200) | $7,760 | $53,200 | $114,000 | $237,520 | $549,200 |

| Кумулятивный чистый поток денежных средств | ($629,200) | ($621,440) | ($568,240) | ($454,240) | ($216,720) | $332,480 |

| Недисконтированный период окупаемости: | 5.39 | |||||

| Ставка дисконта: | 0.1 | |||||

| Коэффициент дисконтирования - 10% | 0.91 | 0.83 | 0.75 | 0.68 | 0.62 | 0.56 |

| Дисконтированный поток денежных средств | ($572,000) | $6,413 | $39,970 | $77,864 | $147,481 | $310,009 |

Sheet 4: Рис12.7

| Маржа , автопокрышки B | $50,000 | $150,000 | $200,000 | $300,000 | $500,000 | $1,000,000 | |

| Ожидаемые затраты: | |||||||

| Утраченная стоимость, автопокрышки А | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | |

| Реклама | $92,392 | $48,098 | $24,524 | $24,524 | $24,524 | $24,812 | $24,524 |

| Менеджер по новой продукции | $52,699 | $58,169 | $61,786 | $66,272 | $72,489 | $87,568 | $52,699 |

| Расходы на проведение исследований рынка | $70,720 | ($0) | ($0) | ($0) | ($0) | ($0) | ($0) |

| Дополнительное техническое обслуживание | $0 | $5,000 | $5,000 | $5,000 | $5,000 | $5,000 | |

| Итого издержки | $265,811 | $161,267 | $141,310 | $145,797 | $152,014 | $167,381 | |

| ДВПНА | ($215,811) | ($11,267) | $58,690 | $154,203 | $347,986 | $832,619 | |

| Минус: амортизация | $26,053 | $26,053 | $26,053 | $26,053 | $26,053 | $26,053 | |

| Прибыль до уплаты налогов | ($241,864) | ($37,320) | $32,637 | $128,151 | $321,934 | $806,567 | |

| Минус: налоги - 36% | ($87,071) | ($13,435) | $11,749 | $46,134 | $115,896 | $290,364 | |

| Чистая прибыль | ($154,793) | ($23,885) | $20,888 | $82,016 | $206,037 | $516,203 | |

| Плюс: амортизация | $26,053 | $26,053 | $26,053 | $26,053 | $26,053 | $26,053 | |

| Минус: инвестиции | $260,528 | $0 | $0 | $0 | $0 | $0 | |

| Чистый поток денежных средств | ($389,268) | $2,168 | $46,941 | $108,069 | $232,090 | $542,255 | |

| Кумулятивный чистый поток денежных средств | ($389,268) | ($387,100) | ($340,159) | ($232,090) | $0 | $542,256 | |

| Недисконтированный период окупаемости: | 5.39 |

Overview

Исходная ситуацияСтруктура сценария

ОписательнаяСтат

Sheet 1: Исходная ситуация

| Год: | 1 | 2 | 3 | 4 | 5 | 6 |

| Ожидаемый экономический эффект: | $50,000 | $150,000 | $200,000 | $300,000 | $500,000 | $1,000,000 |

| Дополнительная стоимость, автопокрышки В | ||||||

| ИТОГО ЭФФЕКТ | $50,000 | $150,000 | $200,000 | $300,000 | $500,000 | $1,000,000 |

| Ожидаемые затраты: | ||||||

| Утраченная стоимость, автопокрышки А | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 |

| Реклама | $100,000 | $50,000 | $25,000 | $25,000 | $25,000 | $25,000 |

| Менеджер по новой продукции | $55,000 | $61,000 | $65,000 | $70,000 | $77,000 | $90,000 |

| Расходы на проведение исследований рынка | $75,000 | $0 | $0 | $0 | $0 | $0 |

| Дополнительное техническое обслуживание | $0 | $5,000 | $5,000 | $5,000 | $5,000 | $5,000 |

| ИТОГО ЗАТРАТЫ | $280,000 | $166,000 | $145,000 | $150,000 | $157,000 | $170,000 |

| ДВПНА | ($230,000) | ($16,000) | $55,000 | $150,000 | $343,000 | $830,000 |

| Минус: амортизация | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 |

| Прибыль до уплаты налогов | ($280,000) | ($66,000) | $5,000 | $100,000 | $293,000 | $780,000 |

| Минус: налоги - 36% | ($100,800) | ($23,760) | $1,800 | $36,000 | $105,480 | $280,800 |

| Чистая прибыль | ($179,200) | ($42,240) | $3,200 | $64,000 | $187,520 | $499,200 |

| Плюс: амортизация | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 | $50,000 |

| Минус: инвестиции | $500,000 | $0 | $0 | $0 | $0 | $0 |