Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Доходы

Реферат: Доходы

СодержаниеВведение.................................................................................................................. 2

1. Доходы и политика доходов.............................................................................. 3

1.1 Доходы и их виды.......................................................................................... 3

1.2 Доходы от неформальной (теневой) экономики........................................... 5

1.3 Государственная политика доходов............................................................. 6

2. Расчеты доходов и расходов федерального бюджета РФ................................ 7

3. Трансформация сберегательных стратегий населения России....................... 13

Заключение........................................................................................................... 19

Список литературы.............................................................................................. 20

Введение

Во всех странах с развитой рыночной экономикой налоги и бюджет, будучи важнейшими средствами государственного регулирования хозяйственной жизни, являются и регуляторами социальной сферы. Доходы бюджета образуются прежде всего за счет налогов с доходов физических лиц, т.е. населения. В то же время и главной статьей расходов бюджета являются расходы на социальные нужды. Поэтому столь важно понятие дохода, способы его определения.

В данной работе мы осветим вопросы распределения доходов как федерального бюджета, так и населения страны.

Актуальность темы выражается в том, что в настоящее время экономика России испытывает существенный дефицит инвестиционных ресурсов. В то же время на руках у населения находятся сбережения, размер которых, по различным экспертным оценкам, составляет несколько десятков миллиардов долларов США. Это преимущественно наличные деньги - рубли и иностранная валюта.

Уже и самом начале рыночных реформ органами экономического регулирования и независимыми аналитическими центрами разрабатывались программы и проекты реализации инвестиционного потенциала населения, но эти попытки к желаемому результату не привели. Неудача программ вовлечения средств населения в экономический оборот во многом объясняется отсутствием систематизированной информации об особенностях инвестиционного и, шире, финансового поведения населения, то есть поведения, связанного с получением и использованием денежных доходов.

Вопрос распределения доходов достаточно широко освещен в литературе по экономической тематике, а также в периодике, посвященной вопросам экономики.

Первая глава работы рассматривает понятие и политику доходов. Вторая глава затрагивает вопрос расчета доходов и расходов федерального бюджета РФ. В третьей была исследована трансформация сберегательных стратегий населения России вплоть до 2002 года..

1. Доходы и политика доходов

1.1 Доходы и их виды

В соответствии с теорией факторов, как нам уже известно, основными производственными факторами являются:

1) земля, включая все естественные ресурсы (леса, месторождения полезных ископаемых, водные ресурсы и т.п.);

2) капитал, или инвестиционные ресурсы (средства производства, транспортные средства и сбытовая сеть);

3) труд, т.е. все физические и умственные способности людей, применяемые в производстве товаров и услуг;

4) предпринимательская способность.

Доход на каждый из перечисленных факторов в соответствии с теорией равен предельному вкладу этого фактора в полученный предприятием (фирмой) доход после реализации продукции. Такое распределение дохода можно было бы считать справедливым по отношению и к рабочим, и к владельцам имущественных ресурсов (земли, капитала и др.). В действительности же распределение доходов исходя только из теории предельной производительности приводит к значительному неравенству, в первую очередь из-за неравенства в распределении производственных ресурсов. Поэтому в условиях современного демократического общества необходима государственная политика доходов, направленная на смягчение этого неравенства. В силу несовершенной конкуренции на рынке размер доходов (включая ставки заработной платы) зачастую не отражает вклада факторов производства в выпуск продукции.

Рассмотрим подробнее, что представляет собой доход по каждому из факторов.

Номинальные доходы, характеризуют уровень денежных доходов независимо от налогообложения и изменения цен. Реальные доходы характеризуют доходы с учетом изменения розничных цен и тарифов, а также расходов на выплату налогов и других обязательных платежей. Для определения реальных доходов из общей суммы всех доходов вычитаются налоги и другие платежи в бюджет. Оставшаяся сумма, равная стоимости потребленных и частично накопленных населением товаров, образует фонд конечных реально используемых в данном периоде доходов населения. Динамика реальных доходов определяется путем сравнения конечных доходов за различные периоды, выраженных в сопоставимых ценах.[1]

Заработная плата — это цена, выплачиваемая за использование ;труда, иными словами, за трудовые услуги, предоставляемые работниками самых разных профессий при реализации их деловой активности.[2]

В стоимость любого товара входит составной частью стоимость природных ресурсов, включая землю. Доход, который приносит этот фактор производства, называется рентой, или экономической рентой. В более широком смысле экономическая рента — это цена, уплачиваемая за использование земли и других природных ресурсов, количество которых строго ограничено. Объем используемых природных ресурсов, как правило, не изменяется в сколько-нибудь значительных масштабах, фиксированный характер предложения этих ресурсов означает, что спрос выступает единственным действенным фактором, определяющим ренту.

Хотя для общества в целом естественные ресурсы выступают как бесплатный дар природы, но, с точки зрения отдельных пользователей ее, рентные платежи представляют собой издержки. Для отдельных фирм или предприятий земля имеет альтернативные варианты использования (например, для возделывания сельскохозяйственных культур или для жилищного строительства). Такая альтернатива определяет в немалой степени хозяйственное поведение фирмы.

Доходом на капитал экономическая теория называет процент. На практике он предстает в нескольких видах. Если капитал имеет денежную форму, то поставщики денежного капитала получают доход в виде ссудного процента. Если капитал предстает в овеществленной форме, то его владельцы из некорпоративного предпринимательского сектора получают доход в виде дохода на собственность, а корпорации — в виде прибылей корпораций.

При определении ставки процента следует учитывать различия между номинальной ставкой и реальной, очищенной от инфляции.

Реальная ставка — это процентная ставка с поправкой на инфляцию: она равна номинальной ставке минус уровень инфляции. Именно реальная ставка имеет главное значение для принятия решений по инвестициям. Процентная ставка распределяет имеющиеся в наличии деньги между теми отраслями, где они окажутся наиболее производительными и, следовательно, наиболее прибыльными.

Предпринимательский доход (прибыль) приходится на предпринимательскую способность, или предприимчивость. Этот доход является вознаграждением предпринимателя за выполнение им следующих функций: соединение капитала, труда и естественных ресурсов в единый процесс производства товара или услуги; принятие основных решений по управлению фирмой; введение новых продуктов, технологий; риск, относящийся к вложенным средствам — своим собственным и своих компаньонов или акционеров.

Предпринимательский доход — это часть прибыли, остающаяся в распоряжении предпринимателя после уплаты процента на взятый им кредит. Предпринимательский доход не является заданной величиной, а зависит от того, как хозяйствует предприниматель.[3]

1.2 Доходы от неформальной (теневой) экономики

Наряду с хозяйственной деятельностью, протекающей в легальных рамках, в странах с рыночной экономикой и постсоциалистических странах существует достаточно обширный сектор неформальной (теневой) экономики. Значение этого сектора обычно выше в странах с неразвитыми рыночными механизмами и только складывающимся гражданским обществом. Характерным примером такой страны является Россия. В странах, переходящих к рыночной экономике, доходы от неформальной хозяйственной деятельности играют заметную роль в общих доходах населения.[4]

Теневая экономика представляет собой совокупность неучтенных и противоправных видов экономической деятельности. Составными частями теневой экономики являются (применительно к России) фиктивная экономика, нелегализованная часть «второй» экономики, «черная» экономика.

Основой фиктивной экономики, распространенной в СССР в последний период существования административно-командной системы, являлись разнообразные приписки, нарушения отчетности, отклонения от установленных норм и стандартов, позволяющие получать нетрудовые доходы.

Под «второй» экономикой тогда же принято было понимать все те формы производственной деятельности, которые ведутся вне государственного сектора,— индивидуальное и мелкогрупповое производство. Во «второй» экономике есть и элементы сокрытия от финансовых и контрольных органов, относящиеся собственно к теневой экономике.

«Черная» экономика — это незаконная производственная деятельность, тесно связанная с экономической преступностью.

От легального теневой доход отличается прежде всего тем, что его владелец не платит налогов. Занятые в неформальной (теневой) экономике предприниматели и работники наемного труда не сообщают никаких обязательных сведений официальным органам — налоговым, социального обеспечения, статистическим по учету занятости, а также избегают контактов с профсоюзами.

1.3 Государственная политика доходов

Государственная политика доходов заключается в перераспределении доходов через госбюджет путем дифференцированного налогообложения различных групп получателей дохода и социальных выплат населению. При этом значительная доля национального дохода переходит от слоев населения с высокими доходами к слоям с низкими доходами.[5]

Государство, организуя через бюджет перераспределение доходов, решает проблему повышения доходов малоимущих слоев населения, создает условия для нормального воспроизводства рабочей силы, способствует ослаблению социальной напряженности и т.д. Степень воздействия государства на процесс перераспределения доходов можно измерить объемом и динамикой расходов на социальные цели за счет центрального и местных бюджетов, а также размером налогообложения доходов.

Возможности государства в перераспределении доходов во многом ограничиваются бюджетными поступлениями. Наращивание доли социальных расходов сверх налоговых поступлений ведет к превращению их в мощный фактор роста бюджетного дефицита и инфляции. Увеличение социальных расходов госбюджета даже в пределах полученных доходов ведет к чрезмерному росту налогов, способному подорвать рыночные стимулы.

2. Расчеты доходов и расходов федерального бюджета РФГосударственные финансовые ресурсы подразделяются на централизованные и децентрализованные. Централизация значительной части государственных доходов позволяет проводить единую финансовую политику, поддерживать развитие прогрессивных отраслей, выполнять социальные функции.[6]

Основное место в составе централизованных финансовых ресурсов занимают доходы бюджета, которые формируются в соответствии с законодательством РФ. В них могут быть частично централизованы доходы зачисляемые в бюджеты других уровней для целевого финансирования мероприятий, а также безвозмездные перечисления. В составе доходов бюджетов учитываются доходы целевых бюджетных фондов.

Доходы бюджетов обеспечиваются за счет налоговых и неналоговых поступлений, а также за счет безвозмездных перечислений. Зачисляется в плановые доходы бюджетов и остаток средств на конец предыдущего года.

К налоговым доходам относятся федеральные, региональные и местные налоги и сборы, таможенные платежи, а также пени и штрафы.

Перечень налогов и сборов, их ставки определяются налоговым законодательством РФ, а пропорции распределения между бюджетами разных уровней утверждаются законом о федеральном бюджете на очередной финансовый год.

К неналоговым относятся доходы:

· от использования имущества, находящегося в государственной или муниципальной собственности;

· от продажи имущества, находящегося в государственной или муниципальной собственности;

· от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправлениями, а также бюджетными учреждениями;

· средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, а также средства, полученные в возмещение вреда, причиненного Российской Федерации и ее субъектам;

· в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы РФ.

Неналоговые доходы (за исключением доходов от использования имущества, находящегося в государственной или муниципальной собственности), а также налоговые доходы, закрепленные за соответствующими бюджетами, государственные внебюджетные фонды образуют собственные доходы бюджетов. Основу этих доходов составляют местные налоги и сборы, отчисления от федеральных и региональных налогов, переданные в местные бюджета в твердой доле на постоянной основе. Финансовая помощь не является собственным доходом соответствующего бюджета, бюджета государственного внебюджетного фонда.[7]

Федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений в бюджета субъектов РФ или местные бюджета, образуют регулирующие доходы (процентные отчисления от федеральных и региональных налогов, дотации, субвенции, средства, полученные из вышестоящих бюджетов по взаимным расчетам). Передача этих средств осуществляется до начала планируемого года на основании плана регулирования и законодательного акта о бюджете на планируемый год или в процессе исполнения бюджета по указанию вышестоящих распорядительных и исполнительных органов.[8]

Доходы от использования государственного и муниципального имущества планируются по видам:

· средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества;

· средства, получаемые в виде процентов по ставкам бюджетных средств на счетах в кредитных организациях;

· средства, получаемые от передачи имущества под залог, в доверительное управление;

· средства от возврата государственных кредитов, бюджетных кредитов и бюджетных ссуд;

· плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной и платной основах;

· часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей.

В доходах .федерального бюджета учитываются прибыль Банка России, доходы от реализации государственных запасов и резервов внешнеэкономической деятельности.

Основными доходами бюджетов в России, как и в странах с развитой рыночной экономикой, являются налоги.

В приведенной ниже таблице №1 приводятся данные о поступлении доходов в федеральный бюджет за 2000 г.

Таблица №1.

Доходы федерального бюджета за 2000 г.

| Статья дохода | Сумма, млн. руб. |

|

Налоговые доходы - всего |

473501,35 |

| В том числе: | |

| Налог на прибыль (доход) предприятий и организаций | 61256,78 |

| Налог на добавленную стоимость | 244328,76 |

| Акцизы | 148139,87 |

| Налог на покупку иностранных денежных знаков и платежных документов, выраженных в инвалюте | 2896,3 |

| Лицензионные сборы | 748 |

| Платежи за пользование природными ресурсами | 16131,64 |

|

Неналоговые доходы - всего |

64297,23 |

| В том числе: | |

| Доходы от имущества, находящегося в госсобственности | 13444,28 |

| Перечисление прибыли ЦБ РФ | 1700 |

| Дивиденты по акциям в госсобственности | 2550 |

| Доходы от сдачи в аренду имущества | 6992,78 |

| Доходы от внешнеэкономической деятельности | 39610,17 |

|

Доходы целевых бюджетных фондов - всего |

70657,95 |

Государственные расходы основываются на принципах целевого и безвозвратного использования средств.

Целевое направление средств означает, что расходы должны соответствовать их целевому назначению, тем направлениям расходования, которые предусмотрены в финансовых планах. Безвозвратность расходования предполагает необязательное возмещение средств, направляемых на финансирование народного хозяйства, социальные и другие цели. При этом принцип безвозвратности финансовых ресурсов тесно увязывается с эффективностью их использования.[9]

Бюджетное финансирование применяется для обеспечения затрат, имеющих общегосударственное значение. Формирование расходов бюджетов всех уровней базируется на единых методологических основах, нормативах минимальной бюджетной обеспеченности и финансовых затрат на оказание государственных услуг.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие и капитальные. Текущие расходы — это часть расходов бюджетов, обеспечивающая текущее функционирование как органов государственной власти и местного самоуправления, так и бюджетных учреждений. Кроме того, эта часть расходов направляется также на оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на их текущее функционирование. Основная часть средств бюджетов приходится на текущие расходы.

Капитальные расходы представляют собой часть расходов бюджетов, обеспечивающих инновационную и инвестиционную деятельность и включающих расходы, которые предназначены для инвестиций в действующие или вновь создаваемые предприятия в соответствии с утвержденной инвестиционной программой. В эти расходы включаются также средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели, а также расходы на проведение капитального (восстановительного) ремонта и другие расходы.

Предоставление бюджетных средств осуществляется в следующих формах:

· ассигнования на содержание бюджетных учреждений;

· оплата товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным заказам и контрактам;

· трансферты населению.

Бюджетные учреждения могут расходовать бюджетные средства только на:

· оплату труда в соответствии с заключенными трудовыми договорами;

· перечисление страховых взносов в государственные внебюджетные фонды;

· трансферты населению;

· командировочные или компенсационные выплаты работникам;

· оплату товаров, работ и услуг в соответствии с утвержденными сметами;

· оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам.

Плановые трансферты населению включают бюджетные средства, необходимые для финансирования обязательных выплат пенсий, стипендий, пособий, компенсаций и других социальных выплат.

В расходной части бюджетов всех уровней предусматривается создание резервных фондов органов исполнительной власти и соответствующих органов местного самоуправления. В федеральном бюджете размер резервных фондов не может превышать трех процентов утвержденных расходов данного бюджета, а в бюджетах субъектов РФ устанавливается органами законодательной (представительной) власти этих субъектов при утверждении их бюджетов на очередной финансовый год.[10]

В федеральном бюджете предусматривается создание резервного фонда Президента РФ в размере не более одного процента утвержденных расходов бюджета.

Исключительно из федерального бюджета финансируются такие виды расходов, как:

· обеспечение деятельности Президента РФ, Федерального-Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов власти и их территориальных органов и другие расходы на общегосударственное управление;

· функционирование федеральной судебной системы;

· осуществление международной деятельности в общефедеральных интересах;

· национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонной промышленности;

· фундаментальные исследования;

· государственная поддержка железнодорожного, воздушного и морского транспорта;

· государственная поддержка атомной энергетики;

· формирование федеральной собственности.

Разработана и одобрена Президентом РФ программа сокращения расходов федерального бюджета, включающая:

· сокращение количества главных распорядителей бюджетных средств (прямых получателей бюджетного финансирования);

· оптимизацию занятости в бюджетном секторе;

· консолидацию в федеральном бюджете внебюджетных счетов и средств бюджетных организаций, финансируемых из федерального бюджета;

· слияние, передачу или закрытие целого ряда организаций и учреждений, финансируемых из федерального бюджета;

· приостановление работ и поставок для государственных нужд, не обеспеченных финансовыми ресурсами;

· установление лимитов потребления тепла и энергии для бюджетных организаций, финансируемых из федерального бюджета.

В составе федерального бюджета образуется бюджет развития. Он является специальным плановым инструментом, с помощью которого государство стимулирует привлечение средств частных инвесторов и инвестиционных институтов на реализацию проектов, обеспечивающих структурную перестройку экономики.

3. Трансформация сберегательных стратегий населения РоссииЧто следует понимать под сберегательной (инвестиционной) стратегией того или иного индивида (домохозяйства)? На мой взгляд, она включает в себя три независимые компоненты.

1. Само решение о сбережении (будет ли откладываться часть денежных средств или все они пойдут на потребление товаров и услуг) и определение нормы сбережения, то есть доли совокупного дохода домохозяйства, направляемой на сбережения;

2. Выбор инвестиционного инструмента на основе двух его параметров - риска и доходности (возможна диверсификация риска использование различных инструментов);

3. Определение срока вложения денежных средств.

Комбинация этих трех решений формирует текущую инвестиционную стратегию того или иного домохозяйства. При этом существуют:

· "нулевая" стратегия, когда сбережения вообще не осуществляются, а все деньги используются на текущие нужды;

· "вырожденные стратегии" - маловероятные, практически не встречающиеся на практике (например, высокорисковые долгосрочные вложения);

· реальные стратегии, наблюдаемые на практике.

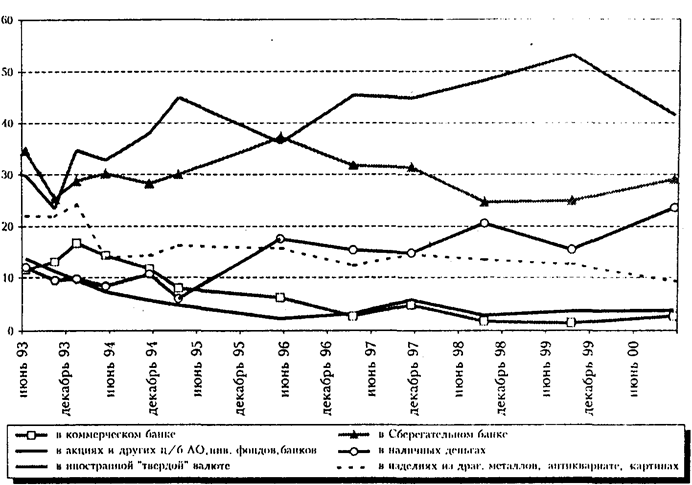

В России доминирующие инвестиционные стратегии населения серьезно трансформировались на протяжении 90-х годов. По данным ВЦИОМ, в январе 1992 г., в самом начале экономических реформ, 70% россиян утверждали, что имеют сбережения. В то время под ними в первую очередь понимались вклады в Сберегательном банке. Практически не существовало проблем принятия финансовых решений, выбора и риска, поскольку все было заранее определено. Население не имело опыта распоряжения своей собственностью и своими деньгами. До начала рыночных реформ люди вкладывали много (норма сбережений была достаточно высока), надолго и в высоконадежные активы.

Затем стали появляться новые альтернативные способы вложения денег, а высокие темпы инфляции привели к резкому снижению реальных доходов населения. Старые сбережения обесценились, создавать новые было не на что. В результате к середине 1993 г. лишь ¼ опрошенных отмечала наличие у них каких-либо денежных накоплений. При этом резко упала привлекательность вкладов в Сберегательный банк и, напротив, стала стремительно возрастать популярность таких способов вложения денежных средств, как коммерческие банки, акции предприятий и организаций, иностранная валюта.[11]

В 1994-1995 гг. наступил период "финансовых пирамид", отличавшийся, пожалуй, максимальной инвестиционной и сберегательной активностью населения. Возникло множество недобросовестных компаний, обещавших немалую прибыль в короткие сроки, существенно расширились возможности для вложения свободных средств. Люды вкладывали много (часто занимая деньги у друзей и знакомых, продавая свои квартиры), на короткое время и в высокорисковые активы.

Крах "финансовых пирамид", появление огромной массы обманутых вкладчиков продемонстрировали российскому населению невозможность получения высоких дивидендов без риска.

Лихорадочная активность на финансовом рынке пошла на убыль, наступила некоторая стабилизация. При этом все-таки массовый характер потерь сбережений не повлек за собой кардинальных различий в склонности к сбережениям, но существенно изменил сберегательные стратегии, переориентировав их с организованных денежных потоков на неорганизованные формы. Однако люди вкладывали уже гораздо меньшую часть своих денежных средств (норма сбережений - средняя), на среднее время (полгода - год) и в среднерисковые активы.[12]

Сложившаяся таким образом ситуация практически не претерпела никаких изменений до середины 1998 г.

Финансовый кризис августа 1998 г. привел к резкому изменению ситуации как в экономике в целом, так и в сфере личных сбережений населения. Около 1/3 семей практически полностью потеряли свои сбережения или израсходовали их на потребительские нужды, при этом наиболее массовые потери были связаны с крахом ряда коммерческих банков. Самым главным последствием кризиса явилось серьезное снижение уровня доверия граждан России к финансовым институтам.[13]

Но уже во второй половине 1999 г. данные официальной статистики и опросы населения зафиксировали позитивные изменения в этой сфере. Ситуация в стране быстро стабилизировалась, рост цен замедлился, правительство начало осуществлять массовые выплаты задолженности но заработной плате.

2000 год характеризовался позитивными изменениями в экономической, политической и социальной сферах, однако их влияние на сберегательную стратегию населения оказалось не очень весомым: нынешние стратегии населения можно охарактеризовать как предельно осторожные. Если люди и откладывают часть своих денежных средств (норма сбережений невысока), то предпочитают вклады в Сбербанк или наличные рубли (активы с низкой доходностью) на короткий срок. И все это происходит несмотря на значительный экономический рост в России в 2000г. и 2001г.

Данные регулярных опросов ВЦИОМ позволяют оценить динамику предпочтений различных форм вложений денежных средств (см. рис. 1). Следует отметить, что респондент, отвечая на вопрос, мог выбрать не один, а несколько возможных вариантов ответа, поэтому в каждом случае сумма полученных частот может превышать 100%.[14]

Рис. 1

Если у Вас есть (или были бы) накопления, то каким образом Вы предпочли бы хранить их в нынешней ситуации?

Чем же обусловлен выбор конкретной инвестиционной стратегии тем или иным домохозяйством? Представляется, что на него влияют не только материальное положение семьи (уровень текущих доходов, размер накоплений и наличие в семье товаров длительного пользования) и ситуация в стране (инвестиционный климат), но и ряд других факторов - социальных и психологических, которые могут играть не меньшую, а порой даже и более значимую роль, чем "экономические". К таким факторам можно в первую очередь отнести:

· уровень доверия к государству и различным финансовым институтам;

· опыт финансового поведения в прошлом (участие в "пирамидах", покупка акций, ценных бумаг) и его субъективная оценка ("выиграл" или "проиграл");

· оценка текущей ситуации в стране (ее благоприятность для осуществления сбережений) и представления о ее возможных изменениях в будущем (оптимизм/пессимизм);

· склонность индивида к риску;

· знание основных финансовых инструментов, информированность о возможностях вложений;

· информационные источники, используемые при принятии решения о вложении денежных средств.

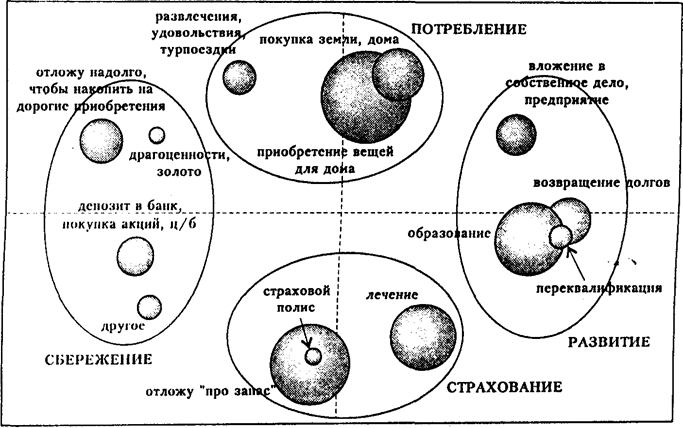

Для того чтобы оценить склонность населения к сбережениям, в опросе 2001 года был поставлен следующий вопрос: «Предположим, что Вы, Ваша семья располагаете денежной суммой в размере 20 тыс. руб. Как Вы скорее всего распорядитесь деньгами?» (не более 2-х ответов).[15]

Ответы на него позволяют оценить склонность респондентов к сбережениям и инвестициям безотносительно к их текущему уровню дохода.

Среди предложенных вариантов ответа самым популярным оказался "потрачу на приобретение вещей для дома": так заявили 36% опрошенных. 29% отложили бы эту сумму "про запас". Следом идут такие варианты, как "на свое образование и развитие детей" (22%), "на свое лечение и лечение близких родственников" (19%), "постараюсь добавить и приобрести участок земгш, домики т.п." (12%).

Графически схема предпочтений респондентов среди различных способов использования крупной денежной суммы представлена на рис. 2.

Рис. 2

Предпочтения в использовании крупной денежной суммы

Анализ ответов респондентов с использованием процедур многомерного шкалирования показал, что у населения существуют четыре наиболее распространенные стратегии использования денежных средств. Их условно можно назвать потребление, сбережение, страхование и развитие.

Такая ситуация с распределением доходов в домашних хозяйствах сложилась к концу 2001 года.

Заключение

Предшествующий год характеризовался существенными переменами в российской экономике. Рост BBП составил рекордную за последние 10 лет цифру - 7,6%. Темпы инфляции оказались не слишком велики: 20,2% за год. Если сравнить показатели официальной статистики в первом полугодии 2001 г. с первым полугодием 1999 г., то видно, что за эти два года значительно улучшилось благосостояние граждан. Уровень реальной заработной платы поднялся на 45,9%, а реальные доходы населения - на 14,7%. Задолженность предприятий и организаций по заработной плате сократилась с 59,0 млрд. до 33,7 млрд. руб. Численность безработных снизилась на 30,1% (с 9,7 млн. до 6,8 млн. человек), в том числе официально зарегистрированных безработных - на 41,8%. Одновременно практически до нуля упала протестная активность населения: потери рабочего времени, связанные с забастовками, составили 1226 тыс. человекодней в первом полугодии 1999 г.,.190 тыс. - в первом полугодии. 2000 г. и лишь 18 тыс. - в первом полугодии 2001 г.

Таким образом, уже к концу 2000 г. в России была достигнута долгожданная стабильность и в политической, и в экономической, и в социальной сферах. Заметно возрос уровень доверия населения к различным государственным институтам. Благодаря росту денежных доходов у россиян появилась возможность вкладывать свободные денежные средства в различные финансовые активы.

Но адекватного роста денежных накоплений населения не произошло. Более того, наметились некоторые изменения в структуре накоплений: увеличилась доля наличных денег и уменьшилась доля депозитных вкладов. Это означает, что, хотя у населения появились и возможность, и желание осуществлять сбережения, уровень доверия к различным финансовым инструментам все еще достаточно низок и поэтому большинство россиян по-прежнему отдают предпочтение неорганизованным формам хранения денежных средств, таким, как наличные рубли и валюта.

Список литературы

1. Архипов А.И. Экономика. М.: Проспект 1998.

2. Брагин Л.А. Доходы и прибыль. М.: ИНФРА-М. 2001.

3. Булатов А.С. Экономика. БЭК 2000.

4. Войтов А.Г. Экономика. М.: ИНФРА. 1999.

5. Морозова Т.А. Расчеты доходов и расходов. М.: ЮНИТИ-ДАНА. 2000.

6. Красильникова М. Личные сбережения населения// Вопросы статистики. 2001 №9.

7. Стребков Д. Трансформация сберегательных стратегий населения России// Вопросы экономики. 2001 №10

[1] Булатов А.С. Экономика с. 318

[2] Там же с. 319

[3] Архипов А.И. Экономика с. 236

[4] Булатов А.С. Экономика с. 322

[5] Архипов А.И. Экономика с. 112

[6] Войтов А.Г. Экономика с. 325

[7] Морозова Т.А. Расчеты доходов и расходов с. 291

[8] Морозова Т.А. Расчеты доходов и расходов с. 290

[9] Морозова Т.А. Расчеты доходов и расходов с. 294

[10] Войтов А.Г. Экономика с. 329

[11] Стребков Д. Трансформация сберегательных стратегий населения России// Вопросы экономики. 2001 №10 с. 97

[12] Стребков Д. Трансформация сберегательных стратегий населения России// Вопросы экономики. 2001 №10 с. 99

[13] Красильникова М. Личные сбережения населения// Вопросы статистики. 2001 №9. с. 38

[14] Стребков Д. Трансформация сберегательных стратегий населения России с. 100

[15] Стребков Д. Трансформация сберегательных стратегий населения России с. 102