Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Банковские информационные системы

Реферат: Банковские информационные системы

Министерство общего и профессионального образования РФ

Московский Государственный Индустриальный Университет

Кафедра информационных систем и технологий в экономике и управлении

Самостоятельное задание

по дисциплине

«Информационные системы»

на тему:

«Банковские информационные системы».

Выполнил:

Студент 3-го курса

Группы №6293

Валин Ф. Н.

Проверил:

проф. Широков Л. А.

- Москва 2003 г. -

ОГЛАВЛЕНИЕ.

Введение............................................................................................................................ 3

1. Архитектура системы и реализация основных функций................ 5

1. 1. Глобальный уровень........................................................................................... 6

1. 2. Уровень менеджера. Функции управления банком..................... 7

1. 3. Уровень агентов................................................................................................... 11

2. Решения, используемые при разработке банковской системы автоматизации................................................................................................................ 12

3. Требования к банковской информационной системе и принципы разработки программных средств................................................................... 13

4. Структура условной интегрированной информационной системы 17

5. Межбанковские взаимодействия и коммуникации.......................... 25

Заключение.................................................................................................................... 31

Список используемой Литературы.

1. Банковские технологии. № 7-8 , 1997.

2. Информационные технологии. № 2 , 1997.

3. Международные банковские стандарты. Под. ред. С. И. Кумок. -М.: Московское финансовое объединение , 1995.

4. InterNet

С точки зрения банковских профессионалов и их клиентов банк является финансовым учреждением. Однако с точки зрения телекоммуникационных специалистов банк выглядит как предприятие по переработке и передаче информации. Финансовые и денежные процессы, протекающие в банке, могут и должны быть интерпретированы как процессы обработки, хранения и переноса информации. Это относится в равной мере как к расчётным процессам, манипулирующими информацией о состоянии счетов клиентов, так и к процессам управления банком и принятия решений в сфере, например, кредитной или дилинговой деятельности. Особенно ярко такая интерпретация проявляет себя при переходе банков, делового мира и всего общества на новые методы денежного обращения, когда кредитные и дебетовые карты, банкоматы, электронное обслуживание клиентов и другие подобные процессы ведет к тому, что все платёжные, расчётные и другие финансовые процедуры не будут нуждаться в бумажных деньгах и документах, а будут заключаться в компьютерной обработке и передаче информации . Имея в виду такую перспективу, нельзя переоценивать роль компьютерных информационных систем и компьютерных телекоммуникаций в банковском деле. С этой точки зрения широко понимаемая проблема управления становится ключевой в обеспечении эффективности и надёжности работы банка, именно её качественное решение определит в конечном итоге его жизне- и конкурентоспособность.

При формировании концепции управления и выборе базовых средств предпочтительно использовать и учитывать существующие международные стандарты и рекомендации в данной области. Эти рекомендации суммируют накопленный опыт управления локальными, глобальными сетями и интерсетями на их основе, выделяют основные функциональные области сетевого управления, определяют архитектуру, информационную базу и протоколы сетевого управления. Использование стандартных методов и средств управления позволяет обеспечивать совместимость аппаратно-программных средств, разработанных различными изготовителями.

Международные рекомендации определяют следующие основные области сетевого управления:

* управление неисправностями - обнаружение неисправностей и других проблем в работе системы, их изоляция и устранение, регистрация ошибок, их идентификация и диагностическое тестирование;

* управление учётом - учёт и контроль использования системных ресурсов и определение их стоимости, оповещение пользователей о потребляемых ими ресурсах, тарификация, ведение счетов и установление лимитов на использование тех или иных ресурсов;

* управление конфигурацией - регистрация всех сетевых устройств, их местоположения, адресов и идентификаторов, осуществление контроля, сбора и подготовки данных о состоянии сетевых ресурсов с целью их инициализации, запуска в работу, обеспечения непрерывного функционирования, завершения работы;

* управление эффективностью - оценка эффективности функционирования системных ресурсов, сбор статистической информации о работе сетевых объектов, её анализ и обработка, прогнозирование эффективности работы системы и планирование её развития. Эффективность работы системы тесно связана с управлением неисправностями, так как для эффективной работы требуется если не полностью устранить отказы, то, во всяком случае, уметь прогнозировать и сводить к минимуму их последствия;

* управление безопасностью - управление аутентификацией, полномочиям, доступом, засекречиванием и обеспечением целостности передаваемой, обрабатываемой и хранимой информации;

В более агрегированном виде можно выделить два класса задач, решаемых системой управления:

ü сетевое управление - мониторинг сетевых устройств и управление ими;

ü системное управление - управление пользователями, их средствами и ресурсами, включая ПО и пользовательские процессы.

Большинство производителей базовых средств корпоративного уровня, как правило, стремятся максимально учитывать международные рекомендации и стандарты. Только этот путь позволяет эффективно внедрять их в уже работающие системы и не ограничивать пользователя рамками и возможностями именно систем управления .

К наиболее развитым базовым средствам построения систем управления следует отнести:

* OpenView+IT operation/administration компании Hewlett-Packard ;

* Sun Connect SunNet Manager компании Sun Solution ;

* Tivoli компании IBM ;

* SMS компании Microsoft ;

Каждый из этих продуктов является прекрасным средством построения системы управления, имеющим широкий спектр применения и развития приложения. Однако, на мой взгляд, первые два продукта ориентированы в основном на решение задачи сетевого управления и в меньшей степени затрагивают вопросы системного управления, а вторые два, предназначенные для решения как задач сетевого, так и системного управления, ограничены достаточно жесткими рамками либо конкретной области применения, либо используемых платформ (операционные системы, СУБД, технические средства) .

Сегодня требуется система управления корпорацией, которая создавала бы полный эффект присутствия администратора на каждом рабочем месте и позволяла централизованно решать текущие задачи по управлению конфигурацией и оперативному устранению возникающих проблем. Попробуем перечислить список требований к системе подобного типа и методы их реализации .

1. Архитектура системы и реализация основных функций.

Архитектура подобной системы должна содержать три основных уровня:

Ø уровень глобального отображения - поддержка интегрированного пользовательского интерфейса и ведение репозитария общих объектов;

Ø уровень управления банком, или уровень менеджеров - управление информационными процессами, происходящими во всех субъектах информационно-телекоммуникационной инфраструктуры корпорации;

Ø уровень агентов - наблюдение и контроль за всеми элементами информационно-телекоммуникационной инфраструктуры банка.

Такая архитектура позволила бы разработчикам выполнить все основные требования к современной управляющей системе как с точки зрения обеспечения высокого уровня интеграции средств управления разнородными ресурсами, так и с точки зрения реализации таких жизненно необходимых для эффективного управления характеристик, как открытость, расширяемость, масштабируемость и многоплатформенность.

Особо следует отметить, что система должна обладать достаточно широким набором функций управления, которые за счёт интеграции с инфраструктурой системы и друг с другом обеспечивают высокий уровень управления банком. Система должна допускать дальнейшее развитие и совершенствование этих функций. Расширяемость - прямое следствие объективно-ориентированной природы системы, поскольку все управляемые объекты определены в репозитарии общих объектов, а способы управления им полностью документированы .

Высокая степень масштабируемости должна позволять настраивать систему на задачи конкретного бизнеса, используя сети TCP/IP, SNA, DECnet и IPX, мейнфреймы IBM операционные системы VMS , OS/400 , NonStop Kernel , Unix , Windows NT и Windows 95 .

Все функции системы должны быть открыты не только для клиентов, но и для независимых разработчиков. И те и другие могут создавать собственные продукты, которые расширяют управленческие возможности системы. Каждый уровень архитектуры имеет открытые точки интеграции. Клиенты и партнёры могут создавать дополнительных агентов и менеджеров, изменять или создавать новые объекты, интегрировать их путём настройки пользовательского интерфейса и использовать все виды услуг, которые предоставляются менеджерами.

Реализация описываемой архитектуры должна основываться на трёх основополагающих принципах:

ü регистрация и отображение информационных процессов, обеспечивающих реализацию бизнес-функций банка;

ü управляемость любым ресурсом системы независимо от его месторасположения;

ü «дружественный» трёхмерный графических интерфейс пользователя.

В результате пользователь получает в руки инструмент, позволяющий визуализировать объект управления и управлять им на трёх уровнях: глобальном (система в целом), банка или менеджера (управление бизнес процессами), агентском (управление программными и техническими средствами).

На верхнем уровне объектно-ориентированной архитектуры системы реализуется графический интерфейс реального мира, с помощью которого управляющие приложения распознают подчинённые им ресурсы и устанавливают взаимосвязи. Для отображения всей вычислительной среды используется трёхмерная анимация и элементы виртуальной реальности, позволяющие администратору «перемещаться» по вычислительным ресурсам и сетевым соединениям. Таким образом, со своего «пульта управления» администратор может наблюдать за функционированием информационно-телекоммуникационной инфраструктуры корпорации и решать возникающие проблемы.

Должна представляться возможность логически совмещать структуру корпорации с картой местности или планом здания, что способствует более эргономичной работе администратора и позволяет ему быстрее ориентироваться. Если администратор имеет дело с сильно распределённой в пространстве корпорацией, то полезной может оказаться возможность работы с встроенной географической картой, позволяющей представлять ресурсы в соответствии с их физическим расположением. На карте можно размещать различные условные символы и изображения, например планы помещений, что часто оказывается весьма важным для управления современными информационными системами.

Вся информация о субъектах управления поступает из репозитария общих объектов, играющего роль ключевого звена в интеграции управленческих функций. В недрах распределённого репозитария размещаются управляемые объекты (прикладные программы, аппаратные средства, базы данных, расчёты с заказчиками, складской учёт, производственные процессы и т. д.), их атрибуты, информация о взаимосвязях и методах управления, а также данные об отображении бизнес процессов.

Создание репозитария общих объектов и наполнение его конкретной информацией осуществляется с помощью службы определения топологии, распознающей элементы информационной системы банка и взаимосвязи между ними. Затем полученные объекты можно отобразить с помощью интерфейса реального мира. Определение топологии может осуществляться одновременно по разным направлениям, что важно при работе с большими разветвлёнными сетями .

1. 2 Уровень менеджера (функции управления банком).

На втором уровне архитектуры - уровне менеджера - реализованы функции управления банком или бизнес процессами. Для этого имеется набор управляющих функций: генерация сообщения о важных системных, сетевых или прикладных событиях и переадресация их в центр управления; мониторинг системных и пользовательских сбоев; автоматическое выполнения часто повторяющихся или плановых операций; аппарат поддержки целостности жизненно важных ресурсов; защита информационной среды.

Указанные функции объединяются в следующие основные группы:

* управление событиями;

* управление рабочей нагрузкой;

* управление носителями данных;

* хранением и восстановлением информации;

* управление защитой;

* управление проблемами.

Функция управления событиями позволяет создавать алгоритмы определения важных событий, реагировать на них и при необходимости принимать неотложные меры. При обработке событий больше всего времени обычно тратиться на управление исключительным ситуациями. Часто один-единственный сбой приводит к лавинообразному накоплению других, так что становится очень трудно определить источник неприятностей.

Для определения причин сбоев реализуются функции фильтрации и взаимоувязки событий, возникающих в различных информационных ресурсах. При управлении событиями выделяются сообщения, имеющие для системы наибольшее значение, и определяются действия, выполняемые при их появлении. Функция управления событиями может играть роль как менеджера, так и агента - не только распознавать события, но и обрабатывать их. В качестве интерфейса к функции управления событиями используется консоль управления событиями, представляющая собой отдельное окно в графическом интерфейсе управляющих функций, которое позволяет следить за всем происходящим в системе. Отсюда же администратор может наблюдать за потоком сообщений, связанных с управлением событиями. Уникальность этой функции состоит в возможности видеть график сообщений в целом и сразу же реагировать на них .

По мере того как информационные системы становятся всё сложнее и растёт интенсивность их использования, оказывается труднее поддерживать компьютеры в рабочем состоянии.

Функция управления рабочей нагрузкой решает задачу автоматизации ведения графика работ. Она управляет такими важнейшими процессами, как планирование заданий, контроль за порядком их выполнения и случаями отказа, учёт временных требований, выбор компьютеров для выполнения тех или иных заданий Для эффективного управления рабочей нагрузкой необходимо иметь информацию о том, какая работа должна быть выполнена, где когда и как. Программа управления рабочей нагрузкой получает эти сведения в виде четырёх основных элементов:

¨ станции - идентификация и описание рабочего места, где будет выполняться задание. Это может быть сервер, рабочая станция или некоторое место, где выполняются ручные операции;

¨ календари, указывающие, в какие сроки может выполняться задание или их набор. Для каждого задания также указывается точное время начала его выполнения;

¨ задания, определяющие, какую именно работу необходимо выполнить, и содержащие информацию о времени начала выполнения, предшествующих заданиях, необходимых ресурсах и признаках завершения задания;

¨ набор заданий - логическая совокупность или набор заданий.

Функция управления рабочей нагрузкой реализует два способа планирования заданий - прогнозируемый и событийный. Прогнозируемое планирование осуществляется с помощью календарей, а событийное - с помощью действий. Последний тип удобен для выполнения заданий при возникновении исключительных ситуаций вне статично прогнозируемого графика. Комбинирование обоих способов позволяет эффективно планировать выполнение заданий в различных ситуациях - повседневных и исключительных .

В системе реализуется мониторинг выполнения работ в режиме реального времени. Администратор системы получает возможность видеть, какие задания или наборы заданий активны в данный момент, как они выполняются, какие задания уже выполнены. В распределённой среде логически связанная информация хранится в разрозненных системах, что затрудняет процесс управления ими.

Функция автоматического управления хранением данных обеспечивает всё необходимое для выполнения резервного копирования и архивирования информации с отслеживанием перемещения данных с активных носителей на резервные. Менеджеры хранения данных поддерживают также такие функции, как шифрование, сжатие, коррекция избыточности и ошибок. Подчинённые им агенты поддерживают широкий диапазон устройств, в том числе RAID, оптические диски и роботы.

Система обеспечивает также иерархическое управление запоминающими устройствами, позволяющее убирать старые данные с активных носителей. При первой же попытке обращения к таким данным они автоматически переносятся из архива обратно на активный носитель. Кроме того, имеется средство предотвращения случайного или преднамеренного стирания или перезаписи данных на резервных носителях. Интеграция функции управления хранения с управлением рабочей нагрузкой позволяет планировать централизованные операции архивирования и резервного копирования данных по всему банку, что делает выполнение этих операций более эффективным.

В современном банке информация является одним из наиболее важным объектов, нуждающихся в защите. При этом управление защитой в распределённой среде - далеко не простая задача. Для ей решения необходимо согласование множества факторов, таких, в частности, как аутентификация, авторизация, администрирование и аудит, в рамках единой, легко управляемой системы .

Функция защиты реализует решение проблемы аутентификации для гетерогенной среды. Такое решение обеспечивает единый вход в систему для доступа ко всем ресурса, будь то мейнфреймы, локальные сети, UNIX-системы, компьютеры среднего класса или ПК. Пользователю достаточно зарегистрироваться один раз, чтобы работать со всеми доступными системами, не запоминая множество имён и паролей для входа в каждую. Средства системы должны позволять администратору создавать алгоритм использования паролей, который соответствовал бы уже сложившимся в банке требованиям.

В системе реализованы средства группирования пользователей и ресурсов, а также расширенные средства авторизации (помимо стандартных прав чтения и записи). В отличие от традиционных систем файлы защищаются не их физическими атрибутами, например списком прав доступа, а правилами которые устанавливаются в специальной реляционной базе данных управления защитой. В этой базе хранится вся информация, связанная с защитой, и администраторы всегда могут получить оттуда нужные сведения. Система предоставляет средства определения ресурсов, нуждающихся в защите: файлы, терминалы, принтеры, настольные ПК, порты TCP/IP, Web-страницы и объединяет их в группу по отображению конкретного бизнес процесса. Затем администратор может назначать полномочия для пользователей, задействованных в этом процессе. Кроме того, развитые аудиторские функции дают возможность контролировать использование алгоритмов защиты в системе - ведется журнал неавторизованного доступа и попыток взлома защиты, а также данных о внесении изменений в алгоритмы защиты .

Функция управления проблемами - это набор инструментов оперативного разрешения проблемных ситуаций, которые возникают в повседневной деятельности системных администраторов. Управление проблемами включат в себя три основных функциональных элемента:

* определение компонентов - конфигурирование системы, включая аппаратные и программные средства, а также некомпьютерное оборудование, такое, например, как телекоммуникационные, охранные и другие системы банка, за которыми также необходимо вести наблюдение;

* определение проблемы - обнаружение исключительных ситуаций, требующих разбирательства или вмешательства. Определение проблем вводится либо вручную персоналам справочной службы, либо с помощью специальной функции генерации;

* машиногенерируемое отслеживание проблем - механизм ведения карточки проблем при возникновении тех или иных событий, за которыми следит функция управления событиями. Алгоритмы cказанного механизма позволяют распознавать проблемные ситуации на отдельных компьютерах , внутри приложений или сети.

Функция управления проблемами взаимодействует с функцией управления событиями, которая позволяет автоматизировать процедуры определения, обнаружения и разрешения проблемных ситуаций, а также вести статистику возникновения проблем для конкретных компонентов информационной структуры банка. Функция управления проблемами хранит сведения о проблемных ситуациях для каждого компонента информационной инфраструктуры, что позволяет администратору постепенно создавать комплексную систему управления проблемами.

Одной из ключевых функций на данном уровне является функция отображения бизнес процессов. Бизнес процессы, такие, например, как обработка заказа, электронный платёж, обслуживание клиента, осуществляемые в рамках автоматизированных финансовых и промышленных систем типа MANMAN/X, Baan, SAP/R3, могут включаться в так называемое отображение бизнес-процессов. Любое из них можно «открыть», создав для него папку, и «положив» туда все атрибуты, отвечающие за его функционирование: идентификаторы компьютера и диска, описания требований к ресурсам и т. п. В результате можно сформировать динамическую картинку актуального состояния автоматизированной системы, про которой администратор способен проследить возникновение потенциальных коллизий и своевременно, например, перераспределить или добавить ресурсы.

Как уже отмечалось, модель управления распределёнными системами реализуется в виде гибкой структуры, в основе которой лежит технология «менеджер - агент», реализованная на двух нижних уровнях архитектуры системы. Агент - это программа на языке программирования Си, использующая библиотеку функций связи с ядром системы и генерирующая информацию для верхних уровней управления. Данная программа запускается централизованно и управляется брокером объектов. Каждый раз, когда в корпоративную систему включается новый компонент, происходит опрос с целью обнаружения уже известных агентов и установления с ними связи. Агенты по аналогии с датчиками и сенсорами следят за работой практически любых ресурсов информационной системы и позволяет наблюдать за семи элементами сетевой инфраструктуры, базами данных и приложениями. Список готовых агентов в системе должен включать поддержку таких наиболее распространенных ОС и баз данных, как Windows NT, Unix, Oracle, Sybase, SQL Server , CA-OpenIngres. Дополнительные агенты могут создаваться с помощью системных инструментальных средств.

Для эффективного использования агентов все ресурсы сгруппированы в домены, которые могут быть организованы по топологическому (сетевому), географическому, организационному (в соответствии со структурой банка) или функциональному (с группировкой по типам ресурсов) принципу. Домены позволяют добиться более точного и целенаправленного применения алгоритмов управления. Каждый домен может использовать свои алгоритмы для управления собственными ресурсами.

Архитектура «менеджер - агент» может масштабироваться - интеллектуальные агенты могут разделять данные с другими, равными по рангу агентами, фильтровать и взаимоувязывать события, реагировать на них. Кроме того, каждый менеджер может управлять несколькими агентами, а любой агент, в свою очередь, может быть подчинён нескольким менеджерам. Сами менеджеры могут вступать также и в роли агентов для других менеджеров. Всё это уменьшает трафик сети и снижает нагрузку на менеджеров, одновременно повышая масштабируемость и производительность системы в целом. Дополнительная избыточность обеспечивает устойчивость к сбоям, когда агент или менеджер выходить из строя.

2. Решения, используемые при разработке банковской системы автоматизации.

В большинстве БИС банковская технология оказывается жестко встроенной в программный продукт. Поэтому пользователь не имеет возможности отклоняться от нее, пользуясь меню, и всегда следует по пути запрограммированного диалога, корректность которого зависит практически полностью от разработчика. При этом различные продукты имеют разную степень их технологической адаптации и в большинстве случаев такая настройка производится специалистом в процессе инсталляции. Обычно таким специалистом является представитель разработчика, реже - банковский технолог (администратор) автоматизируемого учреждения.

Мера функциональной избыточности определяется особенностями управленческой структуры, принятой в банке. При этом ряд управленческих задач зачастую не выделяется в самостоятельные, как, например, вся группа задач маркетинга. Это можно объяснить неразвитостью банковских систем управления и нежеланием небольших, небогатых банков тратить деньги на дорогостоящие маркетинговые исследования.

Нужно отметить и тот факт, что во многих БИС автоматизированы лишь самые основные, наиболее важные с точки зрения разработчиков системы, задачи. Это может быть мотивировано отсутствием некоторых услуг: факторинга, лизинга, карточных услуг, но есть управленческие задачи, решаемые в любом банке и, как правило, отсутствующие в большинстве отечественных БИС, например автоматизированный анализ качества кредитного портфеля, прогнозирование и планирование кредитных ресурсов. В коммерческих банках структура управления и состав банковских операций оказывают решающее воздействие на структуру и содержание БИС.

Использование компьютера позволяет расширить применение экономико-математических методов в управлении, т.е. не просто ускорить обработку информации методом прямого счета, а оптимизировать некоторые процессы (например, распределение и размещение мобилизованных средств). При этом время на обработку снижается настолько, что это сказывается на повышении оперативности проведения расчетов и, следовательно, на повышении оперативности принимаемых решений. Появляется возможность расширения спектра оказываемых услуг, повышения их качества и расширения географии за счет более полного использования средств телекоммуникаций.

Однако при всех преимуществах автоматизации перед банком помимо необходимости больших затрат на закупку платформы (технические средства и базовое программное обеспечение) и обучение своих специалистов возникает постоянная проблема. Она заключается в том, что желание банка обеспечить максимальную длительность эксплуатации приобретенной платформы сталкивается с тем, что любая платформа обречена на быстрое моральное старение, обусловленное устареванием оборудования, базового программного обеспечения (операционная система, СУБД, языки программирования) и заложенной в продукт банковской технологии.

При разработке системы автоматизации могут быть реализованы два альтернативных решения.

Первое решение заключается в том, что проектировщики разрабатывают систему исходя из сложившейся структуры управления и, таким образом, «увековечивают» ее преимущества и недостатки.

Второе решение предполагает предварительную реорганизацию системы управления и усовершенствование ее в соответствии с современной концепцией организации управления и требованиями руководства учреждения.

3. Требования к банковской Информационной системе и принципы разработки программных средств.

Постоянные изменения, происходящие в сфере деятельности банков и затрагивающие юридическую сферу, экономическую среду и банковские технологии, требуют от системы управления банком высокой степени адаптивности. БИС должны иметь гибкую структуру и быть открытыми системами, т.е. допускающими внесение необходимых изменений в модель в случае каких-либо перестроек в банковской сфере. Поэтому система должна быть ориентирована на автоматизацию управления банковской деятельностью, а не на конкретную задачу чистой автоматизации обработки банковской информации. Другими словами, система должна соблюдать принцип целевого характера управления и удовлетворять требованию открытости для легкого внесения изменений и наращивания функциональных ее возможностей по мере необходимости. Это требование реализуется на принципах строгой параметризованности автоматизируемых объектов и модульности. Главным девизом здесь должна служить ориентация системы на автоматизацию управления банковской деятельностью, а не на решение локальных функциональных задач.

Процедуры расширения и настройки системы должны основываться на так называемом «связывании» модулей, которое обеспечивает комплексность системы за счет их интеграции. Например, оплата извещений по погашению коммунальных платежей клиента одновременно обновляет позиции в текущих счетах, а также другие позиции, затронутые операцией.

К специальным требованиям, характерным для банковской сферы, относится прежде всего возможность отката на дату (контрольную точку) либо технологического отката через систему обратных проводок «красное сторно». При достижении исходной ситуации и ее фиксации сотрудники банка должны иметь возможность внесения изменений и возврата с автоматическим расчетом, закрытием и архивацией всех последующих дней.

В связи с этим необходимо обеспечить одновременное сопровождение баз данных, хранящих результаты текущего и прошедшего операционных дней и осуществляющих долговременное хранение архивов.

Другим требованием, которое теперь предъявляют банки к системам автоматизации своей деятельности, является блокирование ввода платежных документов, приводящих к дебетовому сальдо, чтобы исключить таким способом пополнение картотеки № 2. Если же такая ситуация не возникает и платежный документ не обладает некорректными реквизитами, банковская технология предполагает однократный ввод информации в систему и автоматическое формирование проводок по всем операциям. Это требование совпадает и с требованием разработчиков.

Выполнение проводок и изменение лицевых счетов должны осуществляться в реальном масштабе времени. Работа с единой информационной базой позволяет автоматически распространять любые изменения всех взаимосвязанных частей базы при внесении изменений в любую ее часть. Система должна обеспечивать постоянное изменение состояния лицевых счетов и ежедневный пересчет остатков на них с учетом дневных изменений. Этот пересчет должен давать возможность накопления месячных, квартальных и годовых оборотов по счетам.

Лицевые счета должны проходить анализ на ситуацию неоткрытый счет. Вновь открываемые счета получают автоматически присваиваемые номера. При необходимости клиент (при наличии системы клиент-банк) или сотрудник банка должен иметь возможность просмотра лицевого счета и оценки его динамики за заданный период. По характеру счетов БИС должна обеспечивать работу в мультивалютном режиме как с текущими и расчетными счетами, так и с различного рода депозитными, ссудными, контокоррентными и другими счетами, а также начислять различного рода проценты и комиссии.

Проведение расчетов должно быть своевременным и корректным, иметь точное отражение в учетных регистрах и осуществляться таким образом, чтобы по возможности максимально освобождать сотрудников от выполнения рутинных задач вручную. При этом документооборот в банке желательно сократить.

Требования разработчика в основном связаны со сложившимся подходом к проектированию автоматизированных систем, а также с собственными его интересами, которые носят финансовый характер. Это прежде всего соотношение: цена - себестоимость - объем работ.

К интегрированным системам при разработке предъявляются более ужесточенные требования, чем к локальным разработкам. Это обусловлено расширенными функциональными запросами комплексности решений и обязательными системными соглашениями.

Крайне важным является принцип комплексности разработки, который предполагает создание совокупности взаимосвязанных программных средств, автоматизирующих ряд банковских функций и организованных в виде целостной системы. При этом для эффективной ее эксплуатации должны соблюдаться принципы согласованной пропускной способности частей системы и гибкости информационного обеспечения при сохранении его единства. Дело в том, что в настоящее время в банках имеются разобщенные информационные фонды, что может приводить к неоднозначным трактовкам экономической ситуации различными сотрудниками банка. Очевидно, что соблюдение единства базы должно сопровождаться однократностью ввода информации.

Операция, проведенная в отделении банка, при выполнении ряда условий влечет за собой и другие. Так, при выдаче аккредитива по истечении определенного срока может оказаться, что деньги не израсходованы и подлежат обратному перечислению на расчетный счет. Поскольку операция формализована, она может быть выполнена и программно.

Поскольку сложившийся в нашей стране рынок платформ очень пестр, разработчик для наиболее широкого распространения своей системы заинтересован в соблюдении принципа мобильности, т.е. в обеспечении возможности эксплуатации программного продукта в различных операционных и технических средах.

Использование в качестве опорной концепции разработки системы автоматизации банковской деятельности концепции АРМ как нельзя более соответствует применению целевого подхода в управлении. Определив основные цели сотрудника, можно сформулировать главные системные соглашения по использованию дискетной или сетевой технологии, выбрать необходимый инструментарий. Наличие во многих АРМ одноименных участков позволяет широко использовать перемещаемые блоки типа: расчет нормативных коэффициентов, оценка собственной ликвидности, заключение и ведение договоров и др. и использовать при этом объектно-ориентированный подход.

Каждому объекту (лицевой счет, проводка, клиент) соответствует стандартный инструментарий (создание, контроль, корректировка, удаление, сортировка, поиск и др.), а также специфический инструментарий («красное сторно» для проводок, заключение оборотов или закрытие - для счетов и др.).

Весьма актуальной проблемой сегодня остается обеспечение банковской безопасности. Ее решение может быть успешным только при комплексном подходе, который подразумевает разделение доступа к информации, к различным АРМ и к режимам в них. Так, для доступа к системе существуют уровни: пересылка файлов в определенную директорию, доступы в определенную директорию, доступ к диску, реализация всех функций на удаленной ЭВМ. Для этого обычно используется система паролей, шифрования передаваемой информации, электронной подписи. Также важное значение имеет правильная организация ведения архива информационной базы системы.

Таким образом, принципы разработки систем автоматизации банковской деятельности вытекают из подходов и требований, предъявляемых к программному продукту заказчиком (банком). Эти требования содержат в себе требование банка к системе в целом как к продукту, который будет обслуживать специфическую сферу (банковское дело), а также специальные требования, отражающие специфику используемых в банке операций и технологий их выполнения.

С другой стороны, существует ряд требований, которые предъявляются к разработке исполнителем (разработчиком). Эти требования могут совпадать с требованиями банка, но могут и конфликтовать. Хотя большинство из перечисленных требований, предъявляемых проектировщиком, не являются конфликтными по отношению к требованиям банков.

Следует запомнить, что при проектировании интегрированных БИС необходимо учитывать требования банковской среды. Это возможность отката на определенную дату и технологического отката; однократный ввод информации; блокирование ввода платежных документов при дебетовых сальдо; выполнение проводок в реальном масштабе времени; анализ ситуации - открытый (закрытый) счет; информационная безопасность.

Общие требования разработки информационных систем: сокращение документооборота; автоматизация рутинных задач: адаптивность финансовых информационных систем (ФИС) (параметризованность); возможность расширения систем; единая информационная база; мобильность; ведение архива системы; восстановление архивной копии базы данных системы.

Как правило, информационная система является внешней по отношению к совокупности банковских технологий, поскольку зачастую машинная обработка банковской информации используется на заключительных стадиях технологического процесса выполнения банковских операций, которые характеризуются наибольшей концентрацией вычислений. На практике все банковские операции связаны некоторой единой технологией, состоящей из множества макро - и микротехнологий, наличие которых обусловлено специализацией отдельных групп работников и составом их обязанностей.

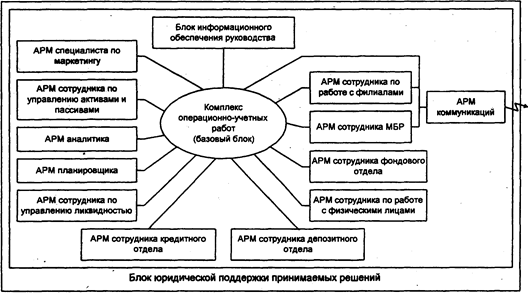

4. Структура условной интегрированной информационной системы.

Возможной структурой построения интегрированной БИС может служить структура, включающая в себя наиболее распространенные в наших программных продуктах АРМ и блоки.

На

основе проведенного аналитического обзора рынка Российских БИС был выделен и

скомпонован состав АРМ и определены их функции для условной интегрированной

БИС. В реальной интегрированной БИС такое выделение зависит от структуры управления,

разделения управленческих функций и целей, а также от выбранного подхода к

проектированию системы и многих других факторов. В структуре БИС в процессе ее

разработки выделяют перемещаемые блоки, которые обеспечивают выполнение некоторых

стандартных банковских технологий: обслуживание договоров (кредитного,

депозитного, трастового, договора на расчетно-кассовое обслуживание и др.),

обслуживание процен-

На

основе проведенного аналитического обзора рынка Российских БИС был выделен и

скомпонован состав АРМ и определены их функции для условной интегрированной

БИС. В реальной интегрированной БИС такое выделение зависит от структуры управления,

разделения управленческих функций и целей, а также от выбранного подхода к

проектированию системы и многих других факторов. В структуре БИС в процессе ее

разработки выделяют перемещаемые блоки, которые обеспечивают выполнение некоторых

стандартных банковских технологий: обслуживание договоров (кредитного,

депозитного, трастового, договора на расчетно-кассовое обслуживание и др.),

обслуживание процен-

Рисунок 1. Структура интегрированной БИС

тов по различным договорам, обслуживание штрафных процентов и др.

Перемещаемые блоки после соответствующей настройки и функционально специализированные программы образуют АРМ конкретных рабочих мест.

Здесь (см. рис. 1) имеется ряд АРМ, которые необходимы относительно полноценности управления, но отсутствуют как самостоятельные в большинстве БИС: АРМ специалиста по маркетингу, АРМ сотрудника по управлению активами и пассивами, АРМ аналитика, АРМ планировщика, АРМ сотрудника по управлению ликвидностью и др.

Блок информационного обеспечения руководства предназначается для поддержки и принятия решений руководства банка и формирует аналитическую информацию по результатам деятельности банка. Обычно этот блок выполняется в виде АРМ, который реализует получение сведений о ликвидности банка и другой стратегической информации, а также данных о состоянии счетов, архивных справок и пр.

Если банк обладает филиалами, то в его структуре предусматривается отдел, обеспечивающий обмен информацией с ними в режиме on-line с использованием телекоммуникационных каналов через АРМ коммуникаций либо в режиме off-line на основе электронной почты, дискетой или бумажной технологии. АРМ по работе с филиалами дает сотруднику возможность ввода информации о финансовых операциях филиалов, учета их деятельности при формировании консолидированного баланса, анализа деятельности филиалов и расчета для них нормативных коэффициентов.

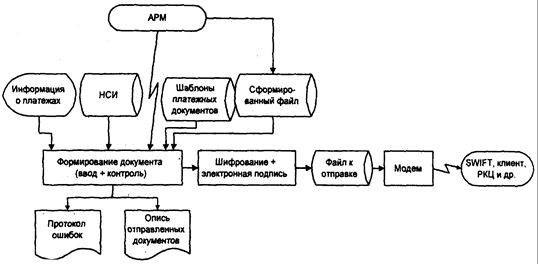

Работа с внешней средой осуществляется по каналам телекоммуникаций через АРМ коммуникаций. АРМ обеспечивает экспорт-импорт информации, т.е. двусторонний обмен данными с внешними абонентами: ЦБ РФ, филиалами, системой межбанковских расчетов, процессинговым центром (Union Card, STB-Card и др.), пунктом обмена валюты, клиентами, биржей и пр. При использовании телекоммуникационной среды происходят трансформация передаваемой информации в определенный стандарт, ее шифрование (обычным способом и с применением электронной подписи) и установление связи: либо напрямую с использованием телефонных и других каналов, либо через какую-либо компьютерную сеть (рис.3.)

Для

обеспечения взаимодействия по схеме клиент-банк у клиента устанавливается

программный комплекс АРМ клиента, который позволяет вводить, редактировать

платежные документы с использованием типового набора бланков, печатать

подготовленные документы, шифровать и дешифровать информацию и обеспечивать авторизацию

через механизм электронной подписи, отправлять и принимать документы, файлы и

сообщения. В банке внутри базового блока устанавливается для взаимодействия с

клиентом АРМ банка. Этот комплекс обеспечивает через АРМ коммуникаций

аналогичные функции по взаимодействию с клиентом, поддерживает архивы

взаимодействия с клиентом и отправляет поступившие платежные документы по ЛВС

на обработку в нужный АРМ.

Для

обеспечения взаимодействия по схеме клиент-банк у клиента устанавливается

программный комплекс АРМ клиента, который позволяет вводить, редактировать

платежные документы с использованием типового набора бланков, печатать

подготовленные документы, шифровать и дешифровать информацию и обеспечивать авторизацию

через механизм электронной подписи, отправлять и принимать документы, файлы и

сообщения. В банке внутри базового блока устанавливается для взаимодействия с

клиентом АРМ банка. Этот комплекс обеспечивает через АРМ коммуникаций

аналогичные функции по взаимодействию с клиентом, поддерживает архивы

взаимодействия с клиентом и отправляет поступившие платежные документы по ЛВС

на обработку в нужный АРМ.

Рисунок 2 Схема работы АРМ коммуникаций по экспорту данных

АРМ сотрудника межбанковских расчетов (МБР) обеспечивает ведение расчетов с другими коммерческими банками через сеть клиринговых центров и через взаимное открытие корреспондентских счетов. При работе на основе прямых межбанковских расчетов АРМ позволяет осуществлять контроль, корректировку и отмену текущих операций МБР и формирование начальных авизо, реестров и соответствующих платежных документов. При работе с ответными авизо АРМ проводит весь комплекс работ с входным документом: ввод, корректировку, отмену текущих документов (с одновременным контролем сумм авизо и платежных документов); выполнение квитовки ответных авизо, ведение соответствующего журнала и документов по квитовке; открытие, ведение и закрытие заключительных оборотов.

Для проведения электронных взаимодействий с другими банками, клиентами, процессинговым центром или биржами информация пересылается по ЛВС на АРМ коммуникаций, через которое реализуются телекоммуникационные взаимодействия.

АРМ сотрудника кредитного отдела (АРМ СКО) обеспечивает заключение и ведение договора, его пролонгацию и закрытие (поступление в архив), формирование графиков погашения основного долга и выплаты процентов по различным схемам, а также контроль выполнения этих графиков и начисление пеней по основной части долга и по процентам. При этом формируется ряд ведомостей. АРМ поддерживает стандартные и индивидуальные процентные ставки: по основной части долга, за неиспользованный кредит (если это не указано в договоре), за просроченный возврат ссуды или за несвоевременную выплату процентов за кредит.

АРМ сотрудника по работе с физическими лицами все чаще включается в состав БИС, что обусловлено необходимостью привлечения средств от физических лиц, хотя эти операции связаны с большой трудоемкостью из-за массовости. В основном они носят характер депозитных операций, и поэтому данный АРМ принципиально отличается от АРМ сотрудника депозитного отдела лишь специфическим набором оказываемых услуг.

АРМ. сотрудника фондового отдела обеспечивает выполнение политики банка в части фондового портфеля, а также выполнение доверительных соглашений с физическими и юридическими лицами. АРМ включает такие режимы, как оценка экономического состояния объекта инвестиций, расчет аналитических показателей по ценным бумагам, оценка инвестиционной привлекательности объекта, портфеля ценных бумаг, учет поступления и движения ценных бумаг.

АРМ сотрудника депозитного отдела обеспечивает привлечение временно свободных средств. Относительно предметной технологии в этот АРМ включаются такие же режимы, как и в АРМ СКО: заключение договора, расчет процентов по различным схемам, причисление их к остатку и др.

Проблемой банковской технологии остается разграничение функций между базовым модулем, реализующим комплекс операционно-учетных работ, и АРМ сотрудников других отделов.

Мониторинг договоров предполагает ежедневный контроль за проведением платежей по обязательствам, сроки которых истекли. При этом автоматически фиксируется поступление просроченной задолженности и начисляются штрафные проценты. Суммы просроченных задолженностей хранятся в особой области базы данных — «до выяснения», пока по распоряжению сотрудника кредитного отдела они не будут отнесены на соответствующие балансовые счета, погашены или не будут изменены условия договора.

Работа АРМ конструктивно строится на основе ряда универсальных перемещаемых блоков: Договор, График выплат. Расчет нормативов банка, а также ряда специальных с методической и технологической точек зрения блоков: Оценка кредитоспособности клиента и Прогноз свободных средств банка (на основе сроков окончания договоров). Блок Договор обеспечивает подготовку, ведение, учет и контроль исполнения договоров банка и его обязательств; учет сумм кредитов и депозитов при расчете коэффициентов ликвидности банка; прогноз состояния кредитных ресурсов банка к заданному моменту времени; прогноз влияния предполагаемого договора на финансовое состояние банка. Он позволяет получить выписку о состоянии отдельного договора и сводную отчетную документацию.

Блок График выплат позволяет провести предварительную прикидку вариантов погашения кредитов и выплат по депозитам и кредитам. Возможны графики равномерного погашения базы кредита, равномерного погашения базы кредита и процентов; аннуитет (ссудозаемщик регулярно выплачивает равные суммы - аннуитеты, состоящие из суммы процентов и суммы погашения основного долга, поскольку проценты начисляются на остаток долга, они снижаются по мере погашения с одновременным увеличением доли погашения); график выплаты процентов при получении ссуды (дисконтированная ссуда); график единовременного погашения кредита в конце срока договора с текущим погашением процентов; график произвольного погашения базы кредита и др.

АРМ оператора (может и не быть) обеспечивает ввод документов, собранных в пачки, с просчитанной контрольной суммой. Обычно банк использует этот АРМ при больших объемах ввода, хотя в ряде случаев он сохраняется как атавизм перфорационных технологий.

АРМ старшего оператора (может и не быть) формирует из введенных документов рейсы и передачу их на ВЦ для проведения одногородных расчетов.

АРМ сортировщика (может и не быть) создается для проверки пачек документов, введенных операционистами, и отправки их на проводку, а также для формирования и печати авизо и реестров для РКЦ.

АРМ контролера реализует так называемый принцип «четырех глаз» и служит для просмотра кассовых документов и документов, введенных операционистами или операторами; печати сводных ведомостей по приходу и расходу; проставления пометки об оплате на документах; отправления проводок по кассе; распечатки форм отчетности.

АРМ кассира-контролера обеспечивает: ввод кассовых платежных документов; прием и обработку денежных чеков, объявлений на взнос наличными, приходных и расходных кассовых ордеров и документов по инкассации; формирование сводных ведомостей по приходу и расходу; ведение кассовых журналов; подготовку проводок по кассе; получение сводной справки по кассовым оборотам, формирование мемориальных ордеров; расчет платы каждого клиента за кассовое обслуживание; получение отчета по кассовым символам оборотов за период; работу со справочником символов; формирование справки по кассе.

С помощью АРМ старшего операциониста (может и не быть) оценивается загрузка операционистов и назначаются операционисты для новых клиентов банка; просматривается и контролируется список открытых за день лицевых счетов.

Одно из важных мест во всех банковских программных продуктах занимают АРМ операционистов. В некоторых технологиях предусмотрено их разделение на АРМ операциониста по платежным документам и АРМ операциониста по подготовке отчетов либо на АРМ операциониста по работе с физическими лицами и АРМ операциониста по работе с юридическими лицами. В крупных банках иногда выделяют операционистов для проведения работ по открытию и закрытию счетов.

Обычно же АРМ операционистов могут реализовывать открытие и закрытие счетов; начисление, причисление к остатку вкладов и выдачу процентов по всем видам вкладов; перевод вкладов; поиск клиента по номеру его лицевого счета и наоборот; установление договорной процентной ставки и платы за совершение операций и расчет дохода от проведения операций; оплату переводов; ведение операционного дневника; аналитический и операционный контроль за выполнением операций; ввод платежных документов; работу с картотеками:

В случае специализации операционистов по виду документов могут выделяться АРМ операционистов по платежным требованиям и поручениям, по кассе, по работе с аккредитивами, чековыми книжками и др.

АРМ экономиста (может и не быть) осуществляет: формирование выписок из лицевых счетов, контроль начисления процентов по лицевым счетам, контроль остатков и проводок по лицевым счетам, расчет нормативов и показателей работы банка, контроль за работой филиалов, формирование сведений для налоговой инспекции.

АРМ бухгалтера обеспечивает: расчет остатков по счетам на начало следующего дня; формирование, просмотр, корректировку, печать, сохранение баланса по балансовым и внебалансовым счетам и приложениям к нему за любой период; ведение развернутого сальдо по любому балансовому счету для филиала; изменение остатков счетов на начало или конец любого дня; расчет прибыли за период; оценку рентабельности банка и формирование других показателей работы банка; расчет процентов по лицевым счетам; изменение плана счетов.

АРМ главного бухгалтера осуществляет: получение информации о работе банка, его клиентах; открытие и закрытие лицевых счетов; просмотр и печать оборотно-сальдовых ведомостей по балансовым и внебалансовым счетам, а также ведомостей открытия, закрытия и изменения лицевых счетов; обновление файла подписей клиентов (в некоторых БИС).

АРМ администратора является крайне важным и включает несколько различных функций, которые обеспечивают:

текущую работу по документам:

ü отражение оперативных проводок;

ü составление текущей описи документов;

ü выполнение текущей сверки;

ü составление документального баланса;

ü печать отчетов;

ü межфилиальный обмен по дискетной технологии;

ü планирование и завершение операционного дня банка;

ü планирование работ и наделение полномочиями сотрудников отдела;

операционно-учетных работ:

ü планирование работ на требуемый день;

ü регистрация, удаление, изменение статуса пользователя;

ü контроль протокола работы пользователя;

ü функциональное конфигурирование рабочих мест пользователей;

ü поддержание санкционированного доступа к информационным ресурсам БИС;

ü выполнение отката комплекса;

ведение фонда НСИ:

ü администрирование файлов базы данных;

ü организация и ведение фонда НСИ (изменение процентных ставок, справочники МФО, таблицы балансовых и внебалансовых счетов, типов платежных документов, кассовых символов, атрибутов банка, прейскуранта услуг, видов операций и др.);

ü установление и конфигурирование рабочих мест других пользователей БИС;

ü включение и выключение задач в комплексе;

ü настройка комплекса;

ü выполнение пусковых работ при внедрении БИС. Если в каких-либо БИС состав АРМ другой, то функции сотрудников ОУР просто разделены между АРМ по-другому, поскольку БИС лишь обеспечивает реализацию банковских учетных технологий средствами информационных технологий, являясь некоторой моделью системы у правления.

Программные продукты, обеспечивающие автоматизацию банковской деятельности, различаются по признаку включения или не включения в их тело банковской технологии.

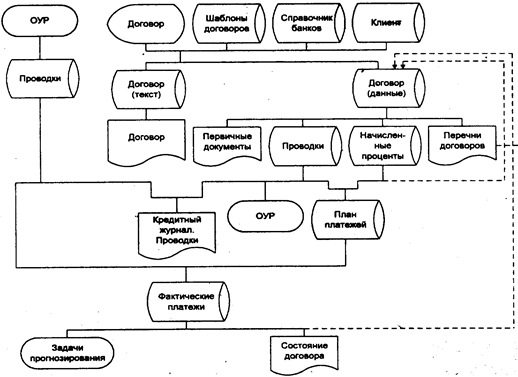

Таким

образом, АРМ сотрудника кредитного отдела (СКО) должен поддерживать реализацию

целей, которые выставляются сотруднику банка, и обеспечивать его информацией

для принятия решения по кредитованию и дальнейшему обслуживанию кредита.

Таким

образом, АРМ сотрудника кредитного отдела (СКО) должен поддерживать реализацию

целей, которые выставляются сотруднику банка, и обеспечивать его информацией

для принятия решения по кредитованию и дальнейшему обслуживанию кредита.

Рисунок 3. Схема данных решения задач АРМ СКО

Для этого необходимо иметь сведения о кредитном потенциале банка, о кредитоспособности ссудозаемщика и рабочую информацию по обслуживанию кредита.

Обычно в отечественных БИС АРМ СКО обеспечивает ввод и обработку информации о кредитных договорах и отражает технологические этапы кредитования: заключение договора и его ведение (выдачу кредита, начисление процентов по кредиту, расчет неустоек и выставление их на инкассо либо получение этих сумм в порядке бесспорного платежа, контроль фактических выплат клиентом по договору, пролонгацию договора и его закрытие, перевод договоров в состояние просрочки). Расширение возможностей АРМ СКО может происходить через добавление средств обработки информации договоров на гарантии погашения кредитов и на их страхование; средств оценки кредитоспособности заемщика; расчет платы за кредит для новых схем кредитования и др.

На рис.3 представлена схема данных решения задач АРМ СКО. Сотрудник кредитного отдела, используя множество текстовых прототипов (шаблоны договоров), составляет договор о выдаче кредита также в текстовой форме, имеющий статус черновика. Кредитный договор как текстовый документ содержит: наименование сторон; вид кредита; сумму; срок договора; процентную ставку; порядок выплаты процентов; вид обеспечения; перечень необходимых документов (по требованию банка); номер расчетного счета и другие реквизиты банка, обслуживающего предприятие; юридические адреса сторон.

Технологически договор может иметь различный статус: черновик, условно действующий, реально действующий и завершенный. Первоначально составленный черновик переходит в статус условно действующего при его подписании. Договор приобретает статус реально действующего после перемещения на его основании финансовых средств. После окончания расчетов между ссудозаемщиком и банком договор приобретает статус завершенного. Реально действующий договор может иметь уточненный статус: нормально действующий, просроченный и пролонгированный.

В последнем случае дата договора соответствует дате пролонгации, а его сумма равна сумме выбранных платежей. Редактирование и удаление договоров из базы возможно только при статусе черновика. Договоры с остальными статусами могут только просматриваться.

При перечислении средств на ссудный счет, на расчетный счет, пролонгации договора или переводе его на счет просроченных ссуд формируются проводки, которые передаются в отдел операционно-учетных работ. На основе файлов проводок и начисленных процентов формируется файл плановых платежей по договору. Он обрабатывается совместно с файлом проводок, поступившим из операционного дня, в результате чего образуется файл платежей по договору. На основе последнего формируются ведомости состояния договора, кредитный журнал и др.

При пролонгации этот цикл повторяется, но статус договора меняется. Если же договор переводится в просрочку, меняется не только статус договора, но и начинается начисление пенсий. И в том, и в другом случае формируются соответствующие проводки.

При закрытии договора меняется лишь его статус.

Для расчетов по предоставленным кредитам обычно применяется файл процентов (начисленные проценты).

В ходе решения задачи может формироваться много различных ведомостей, помогающих принять правильное решение сотруднику отдела в процессе управления кредитами. Ряд выходных данных выводится пользователю в виде таблиц, а ряд - в графической форме. Последняя особенно удобна для восприятия.

5. Межбанковские взаимодействия и коммуникации.

Компьютерные сети обеспечивают выполнение коммуникационной функции и доступ к разделяемым ресурсам, т.е. передачу файлов, доступ к удаленным базам данных и удаленный запуск задач. Компьютеризованные межперсональные коммуникации могут быть трех видов: простые пересылки сообщений по конкретному адресу; рассылка сообщений по почтовым спискам и проведение телеконференций.

Проблема

информационных взаимодействий с внешней средой является характерной задачей

для любой открытой сложной системы. В банковской среде она стоит как перед центральным,

так и перед коммерческими банками.

Проблема

информационных взаимодействий с внешней средой является характерной задачей

для любой открытой сложной системы. В банковской среде она стоит как перед центральным,

так и перед коммерческими банками.

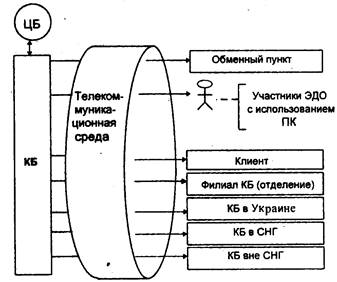

В качестве внешней среды, с которой взаимодействует коммерческий банк (рис. 5) выступают:

- обменные пункты;

- участники электронного денежного обращения (ЭДО) с использованием пластиковых карточек (ПК);

- клиент;

- филиалы банка;

Рисунок 5 Схема взаимодействия коммерческого банка с внешней средой

· банки на территории России;

· банки на территории СНГ;

· зарубежные банки;

· другое.

Взаимодействие банка с пунктами продажи (POS) и процессинговыми центрами возникает лишь в том случае, если банк обслуживает какую-либо систему пластиковых карточек.

Взаимодействие банка с клиентом позволяет обеспечить компьютерный обмен информацией и минимизировать визиты клиента в банк. Такое взаимодействие предполагает пересылку по электронным каналам платежных документов, выписок по лицевым счетам, формирование реестра платежей за любой период, паспортов сделок и др. Абонентом банка может быть как юридическое, так и физическое лицо, имеющее компьютер. За рубежом такая услуга под названием домашний банк ( Home banking ) в последнее время стала особенно популярной.

При организации взаимодействия банк-филиал технология ведения банковских операций во многом определяет состав передаваемых между банком и филиалом данных, но основной информацией, поступающей от филиалов в головное отделение банка, является его баланс, на базе которого формируется консолидированный баланс.

Взаимодействие коммерческого банка с другими банками может производиться через систему взаимных корреспондентских счетов, через систему клиринговых центров и через систему РКЦ.

Межгосударственные межбанковские взаимодействия на территории СНГ осуществляются через центр межгосударственных расчетов (МГР) ЦБ РФ, а международные расчеты - через систему общества международных межбанковских финансовых коммуникаций SWIFT.

Информация, циркулирующая между банком и внешней средой, может носить как чисто информативный характер, так и финансовый. И если первый вид сообщений может и не требовать поддержания определенных требований безопасности, то система удаленных платежей должна обеспечить не только ускорение обслуживания и удобство, но и поддержку имеющихся стандартов передачи данных, а также достоверности и целостности платежных документов, т.е. безопасности платежей.

Все электронные взаимодействия коммерческого банка с внешней средой, к которой относятся отдельные клиенты, участники расчетов пластиковыми карточками, другие банки в России, СНГ и в других государствах, осуществляются на основе телекоммуникационной среды с использованием стандартов передачи и обработки данные различного уровня.

С развитием телекоммуникационных сетей в банковском деле появились принципиально новые услуги по взаимодействию клиента и банка, которое может осуществляться на компьютерной основе. Связавшись с компьютером банка по телефонной сети через свой персональный компьютер, клиент после прохождения авторизации может проверить состояние своего счета и совершить с ним ряд операций. Подобные действия клиент может предпринимать и не имея компьютера, используя возможности средств телекоммуникаций и пластиковых карточек, которые несут в себе сведения о владельце и его финансовых возможностях.

Обилие видов пластиковых карточек как машинных носителей информации, а также их невысокая стоимость сделали их весьма распространенными. Пластиковые карточки стали использоваться в качестве: пропусков (access control); телефонных карточек (phonecard); визитных карточек (business card); удостоверений личности (pass control); водительских удостоверений; студенческих билетов; карточек логического доступа (например, к компьютеру); карточек контроля входа в различные электронные системы (log-on access): доступ к устройствам ЭВМ, к программам и файлам, разрешения на выполнение программ или команд, контроль отдельных функций, доступ к шифрованным данным; карточек хранения данных (например, карты здоровья); карт гарантии и фирменного сопровождения, где отмечается обслуживание: осмотры и ремонты какой-либо покупки; финансовых карточек: карточки покупателя (shopping card), банковские карточки (bank card) и карточки для банкоматов (ATM-Card).

Пластиковая карточка представляет собой машинный носитель информации, который может быть классифицирован по способу ее записи и хранения. Так, различают магнитные карты (МК), карты памяти, смарткарты (СК) и суперсмарткарты (ССК).

Емкость МК составляет всего 100-200 байт, в которых на нескольких дорожках зафиксированы: идентификаторы карточки и ее владельца, сроки действия, внутренний код и поле для записи функциональной информации. И хотя для записи и считывания информации МК необходимы специальные устройства, они, как и сами МК, относительно просты в производстве, и себестоимость их невысока. Поэтому в настоящее время во всем мире они наиболее распространены, хотя как носитель несовершенны. Прежде всего они имеют очень низкий уровень защищенности.

Помимо слабой защиты от копирования МК недолговечна. И эти ее недостатки повлекли за собой усложнение технологической схемы обслуживания. Работа с МК предполагает обмен информацией при авторизации в режиме on-line и усложняет процедуру обслуживания продавцом покупателя. СК в отличие от МК снижают риск мошенничества в 20 раз.

Среди финансовых карточек существуют также карточки для проведения операций с наличностью (ATM-Card) на основе банкоматов, имеющих считыватель, цифровую и функциональную клавиатуру, дисплей, принтер и устройство выдачи и ввода наличности.

Относительно банковской технологии карточка обеспечивает определенную форму расчетов, которая обусловлена технологией совершения расчетов, типом используемых документов, характером платежа, местом и временем, а также видом предоставляемой гарантии и сферой использования данной формы.

В технологии реализации расчетов с помощью карточек участвуют три объекта: банк, клиент и магазин.

Банк выдает клиенту карточку, содержащую сведения о его потенциальной возможности совершения покупок. При этом можно говорить о дебитных карточках (доступна вся сумма средств, находящихся на счете клиента), предоплаченных карточках (доступна часть средств, переведенных на индивидуальный или общий транзитный счет со счета клиента) и кредитных карточках (доступна часть средств, отсутствующих на карточке, но обеспечивающихся банком или самим клиентом). Магазин через банк осуществляет дебетование средств клиента.

В зависимости от наличия средств телекоммуникационного доступа авторизация для МК может происходить как по каналам связи (on-line), так и голосом, а для СК и в режиме off-line. По виду резервирования средств электронные платежные средства (ЭПС) можно разделить на: средства, требующие on-line-связи с платежной системой в момент покупки (резервирование средств происходит в момент платежа); средства, предполагающие перевод денег с лицевого счета клиента на банковский (не транзитный) счет, соответствующий карточке; средства, использующие периодическое пополнение счета до установленной суммы (например, по определенным датам) в любом месте через терминал в режиме off-line (только для СК).

В современной отечественной литературе банковские карточки по технологии и характеру платежей традиционно разделяют на дебетные (ДК) и кредитные (КК).

Дебетные карточки являются возможной заменой наличных средств или чеков (т.е. ДК — карточки наличных средств или активов). Они могут быть использованы для оплаты покупок, получения наличности в отделениях банка, поддерживающего карточки, или в банкоматах. Владелец вместо наличности предъявляет карточку, продавец проверяет ее на предмет наличия в стоп-листе или получает по телефону подтверждение банка на требуемую сумму, которое зависит от суммы средств на счете покупателя.

Если же дебетная карточка поддерживает возможность предоставления обеспеченного овердрафта, то она становится дебетно-кредитной. При совершении торговой операции продавец выписывает стандартные документы, покупатель подписывает их и оставляет себе копию.

Кредитные и дебетно-кредитные карточки позволяют владельцу получить по карточному счету необеспеченный и обеспеченный овердрафт. При выдаче тому или иному лицу карточек, дающих возможность получения необеспеченного (без предоплаты) овердрафта, банк проверяет и анализирует средний годовой доход, кредитную историю, жилищные условия, род занятий, семейное положение, наличие банковского счета и т.п. В России и кредитные, и дебетно-кредитные карточки относят к кредитным, хотя практически используются лишь дебетные. Взаимоотношения между клиентом и банком определяются договором, в котором обычно отражаются:

· процент, взимаемый банком с оборота по данному карточному счету;

· процент скидки покупателю при покупках в пределах сумм на его лицевом счете

· объем кредита, предоставляемого банком (обычно в пределах двукратной суммы страхового депозита);

· процент оплаты фактического кредита банка;

· процент оплаты дебетового сальдо относительно объема предоставляемого банком кредита (обычно удвоенная величина кредитной ставки);

· проценты за обналичивание через кассу банка и через банкомат, а также ежедневный лимит снятия средств;

· залог по дебетовому сальдо (обычно недвижимость);

· обязательства клиента сообщать все изменения источников дохода;

· паспортные данные клиента;

· ответственность при потере магнитной карточки.

Технологии выполнения расчетов с использованием МК могут быть различны в деталях, но в целом схема расчетов следующая. Если при покупке товара используется карточка, ее хозяин вводит в устройство сертификатора pin-код, а продавец связывается с банком для проверки платежеспособности карточки (авторизация), и после соответствующего подтверждения формируется торговый вексель: с помощью импринтера подготавливается отпечаток с рельефной части карточки - слип, на котором пропечатывается сумма задолженности, а покупатель ставит свою подпись, что делает его документом для оплаты. В конце рабочего дня слипы в ходе инкассации пересылаются в банк, где находится расчетный счет магазина, и осуществляется перемещение средств со счета покупателя на счет магазина.

Новый вид карточек, который становится сейчас все более популярным в сфере ЭДО, - смарт-карты. Имея стандартные в соответствии со спецификацией ISO размеры, они представляют собой микрокомпьютер, который может содержать процессор, память (ПЗУ, изменяемая ПЗУ, ОЗУ), систему ввода-вывода. Карта снабжается операционной системой и системой безопасности для защиты данных с возможностью их кодирования.

"Пустая" микропроцессорная карта при эмиссии изначально содержит в ПЗУ тип карты (банковская или клиентская (торговая)), уникальный идентификатор в пределах системы, код эмитента и операционную систему.

Такую карточку трудно подделать и невозможно скопировать. Одной из хорошо защищенных сейчас является карточка компании Gemplus (Франция), используемая в технологии U.E.P.S. (русская версия), созданной компанией Netl (Франция). Базовое программное обеспечение принадлежит BGS и российской компании Telefonn. Карточка имеет двенадцать степеней защиты: от ультрафиолета, от лазерного сканирования, от спиливания, нагрева и пр. Каждый из участников системы (и банк, и магазин) имеет собственные ключи. В банке хранится так называемый "нулевой пароль", вводимый им при установке или замене транспортного ключа, которым "закрыты" карты до момента их эмиссии банком, при этом поставщик системы доступа к этой операции не имеет.

Смарт-карты, содержащие микропроцессор, меняют технологию расчетов и таким образом создают новые возможности для их участников. Оперативность платежа возрастает, а контроль собственных расходов становится более удобным и конфиденциальным. Клиент может хранить раздельно крупные и обычные суммы на одной карточке. Область памяти, хранящая крупные суммы, может быть защищена специальным паролем, который может заменяться пользователем самостоятельно и многократно. Перемещение средств между этими областями, может быть выполнено в любом пункте обслуживания. При этом клиент может осуществлять денежные переводы, совершать коммунальные платежи и оплачивать покупки любого размера.

Магазины могут использовать СК, сохраняя возможность работы с МК любого типа и, применяя специальный товарный терминал, получают возможность уменьшения времени обслуживания клиентов без дополнительного обучения персонала при полной гарантии оплаты транзакций и кредитовании счета магазина в момент покупки. При этом упрощается контроль расчетных операций, снижаются объемы телекоммуникационного обмена и расходы по оплате комиссий банку.

Даже если данные, записанные на карточке, и окажутся продублированными (как с МК), ее использование невозможно без знания уникального кода. При отправке карточек производителем в адрес банка, выпускающего карточки в обращение, pin-коды генерируются банком отдельно. Пока код не будет "присвоен" карточке, ее невозможно использовать.

В ближайшие годы следует ожидать не просто объединения локальных систем, а объединения, связанного с межбанковской унификацией. Процедуры изъятия карточек и других технологических этапов работы системы, и на основе этого создания системы национальной и международной систем карточек.

Система телекоммуникационного взаимодействия клиента с банком (Клиент-Банк) позволяет сократить число визитов клиента в банк и облегчить ведение бухгалтерии обоим участникам. Система обеспечивает подготовку клиентом платежных документов различного вида, "пачкование" их при необходимости и пересылку в банк, а также получение из банка выписок по счету и реестров платежей. Система Клиент-Банк в банке связана с блоком операционно-учетных работ, который обеспечивает прохождение платежей и формирование необходимой выходной документации.

Появившиеся в последнее время смарт-карты позволяют обеспечить высокий уровень безопасности доступа как в подсистеме Клиент, так и в подсистеме Банк. Смарт-карты предусматривают возможность многофункционального применения, в частности могут выступать в роли так называемых карт доступа.

Изменения традиционной банковской технологии взаимодействия с клиентом влекут за собой необходимость решения проблем, которые обусловлены особенностями телекоммуникационной среды и сетевой технологии.

Итак, изложенное выше, показывает роль технических средств в обеспечении эффективности банковской деятельности в настоящее время. Были рассмотрены принципы организации корпоративной системы управления а также её функции, обеспечивающие надёжность обработки и передачи информации, которая заключается в выполнении большого количества операций проводимых банком в современных условиях банковской деятельности. Современные системы управления позволяют не только усовершенствовать операции расчёта, но и процессы управления банком, оказывают помощь по принятию решений в кредитной или дилинговой деятельности .

Выявлено возрастание роли коммуникаций в деятельности коммерческих банков, их филиалов. Это отражается в появлении новых видов услуг, таких как средства безналичного расчёта, во внутренней деятельности банков, например, в составлении консолидированной бухгалтерской отчётности.

Повышенные функциональных возможностей современных БИС, обусловленные постоянными изменениями в юридической, экономической сферах банковской деятельности, влекут за собой повышенные требования к техническим и программным средствам, которые выражаются в обеспечении скорости и надёжности передачи информации, надёжности её хранения и удобства использования. От правильного построения БИС зависит эффективность и надежность ее функционирования.