Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Выездные проверки в системе налогового контроля

Реферат: Выездные проверки в системе налогового контроля

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. НАЛОГОВЫЙ КОНТРОЛЬ КАК СОСТАВЛЯЮЩАЯ ФИНАНСОВОГО КОНТРОЛЯ

1.1. Налоговый контроль, как основная форма финансового контроля

1.2. Формы, методы и виды налогового контроля

2. ПРОВЕДЕНИЕ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРККИ

3. ПРОБЛЕМЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРОВЕДЕНИЯ НАЛОГОВОГО КОНТРОЛЯ

3.1. Проблемы проведения налогового контроля

3.2. Пути совершенствования налогового контроля

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. Это достигается в основном за счет уплаты юридическими и физическими лицами налогов и других обязательных платежей. В соответствии с действующим налоговым законодательством и другими нормативными актами плательщики обязаны уплачивать указанные платежи в установленных размерах и в определенные сроки.

Но, к сожалению, на практике юридические и физические лица допускают несвоевременную уплату налогов и других обязательных платежей в связи с рядом объективных и субъективных причин. В связи с этим сегодня перед налоговыми органами встает серьезная проблема - контроль за правильностью, своевременностью и полнотой взимания налогов и его совершенствование.

Налоговый контроль - это специализированный (только в отношении налогов и сборов) государственный финансовый контроль, сущность которого состоит не только в проверке соблюдения налогового законодательства, но и в проверке правильности исчисления, полноты и своевременности уплаты налогов и сборов, а также в устранении выявленных нарушений. Налоговый контроль как одна из функций государственного управления представляет собой систему наблюдения за финансово-хозяйственной деятельностью налогоплательщиков с целью ее оптимизации для качественного исполнения законодательства о налогах и сборах.

Налоговый контроль использует разнообразные формы практической организации для наиболее эффективного выполнения стоящих перед ним задач.

Основной и наиболее эффективной формой налогового контроля является выездная налоговая проверка, так как она основана на изучении объективных, фактических данных, которые не всегда предоставляются налогоплательщиками в налоговые органы из-за нежелания уплачивать налоги и, тем самым, снижать свое финансовое благополучие. Экономика не в состоянии нормально функционировать, если бизнес не развивается в легальных формах, а правительство не способно собирать налоги. Поэтому выбранная тема дипломной работы, касающаяся инструмента государственного контроля, позволяющего наиболее полно и обстоятельно проверить правильность уплаты налогов и сборов, выявить предприятия работающие в теневой экономике, актуальна в данный момент и будет актуальной в будущем.

Целью данной работы является изучение механизма применения действующих форм и методов налогового контроля, оценка их эффективности, определение путей совершенствования контрольной работы налоговых органов.

Для достижения цели дипломной работы автором будет исследована сущность налогового контроля как составляющей финансового контроля, сущность выездной проверки как составляющей налогового контроля, определен порядок проведения выездной налоговой проверки.

Отдельный параграф посвящен совершенствованию методов налогового контроля с использованием информационных технологий. А также рассмотрены основные проблемы налогового контроля и пути повышения его эффективности.

1. НАЛОГОВЫЙ КОНТРОЛЬКАК СОСТАВЛЯЮЩАЯ ФИНАНСОВОГО КОНТРОЛЯ, ЕГО ФОРМЫ И МЕТОДЫ

1.1. Налоговый контроль, как основная форма финансового контроля

Финансовый контроль – составная часть, или специальная отрасль, осуществляемого в стране контроля. Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством финансов для решения своих задач обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов и граждан.

Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка в процессе финансовой деятельности государственными и общественными органами, предприятиями, учреждениями, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства.

Финансовый контроль – это контроль за законностью действий в области образования и использования денежных средств государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов.

Финансовый контроль включает в себя: контроль за исполнением федерального бюджета; бюджетов субъектов Российской Федерации; бюджетов внебюджетных фондов; контроль за состоянием внешнего и внутреннего долга; государственных резервов.

Объект финансового контроля не ограничивается проверкой только денежных средств. В конечном итоге он означает контроль за использованием материальных, трудовых, природных и других ресурсов страны, поскольку в современных условиях процесс производства и распределения опосредствуется денежными отношениями.

Конкретные формы и методы финансового контроля позволяют обеспечить интересы и права как государства и его учреждений, так и всех других экономических субъектов; финансовые нарушения влекут санкции и штрафы.

Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Это прежде всего разработка, утверждение и исполнение бюджетов всех уровней и внебюджетных фондов, а также контроль за финансовой деятельностью государственных предприятий и учреждений, государственных банков и корпораций. Финансовый контроль со стороны государства, негосударственной сферы экономики затрагивает лишь сферу выполнения денежных обязательств перед государством, включая налоги и другие платежи, соблюдение законности и целесообразности при расходовании выделенных или бюджетных субсидий и кредитов, а также соблюдение установленных правительством правил организации денежных расчетов, ведения учета и отчетности.

Финансовый контроль за деятельностью предприятий включает также контроль со стороны кредитных учреждений, акционеров и внутренний контроль.

Финансовый контроль присущ всем финансово-правовым институтам. Поэтому помимо общих финансово-правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансовых правовых институтах.

Основное содержание финансового контроля в отношениях, регулируемых финансовым правом, заключается в:

-проверке выполнения финансовых обязательств перед государством и органами местного самоуправления, организациями и гражданами;

-проверке правильности использования государственными и муниципальными предприятиями, учреждениями, организациями, находящихся в их хозяйственном ведении или оперативном управлении денежных ресурсов (банковских ссуд, внебюджетных средств и других средств);

-проверке соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств предприятиями, организациями, учреждениями;

-выявлении внутренних резервов производства;

-устранении и предупреждении нарушений финансовой дисциплины. В случае их выявления в установленном порядке принимаются меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение материального ущерба государству, организациям, гражданам.

Государственный финансовый контроль основывается на Конституции РФ, Гражданском, Налоговом и Бюджетном кодексах РФ, федеральных законах, законодательных актах субъектов Федерации и органов местного самоуправления.

Финансовый контроль включает:

-налоговый контроль;

-бюджетно-финансовый контроль;

-таможенный и валютный контроль;

-ведомственный и внутрихозяйственный контроль.

Налоговый контроль – это проверки по выполнению хозяйствующими субъектами и физическими лицами своих обязательств перед государством.

Бюджетно-финансовый контроль обеспечивает мобилизацию доходов бюджетов всех уровней, проверку целесообразности и законности расходования средств бюджета.

Таможенный и валютный контроль обеспечивает экономическую безопасность страны.

Ведомственный и внутрихозяйственный контроль осуществляется в целях повышения эффективности деятельности предприятия, способствует выявлению внутренних резервов, росту прибыли, предупреждению нарушений гражданского и налогового законодательства.

В Российской Федерации функционирует довольно разветвленная система органов финансового контроля. Федеральные и региональные законодательные (представительные) органы местного самоуправления осуществляют финансовый контроль в ходе обсуждения и утверждения проектов законов о бюджете, разработки предложений о налоговой политике, развитии налогового законодательства и совершенствовании налоговой системы РФ, а также при утверждении отчетов об исполнении бюджетов. К таким финансовым органам относятся Счетная Палата, Департамент налоговой политики Министерства финансов РФ, контрольно-счетные палаты субъектов РФ, Правовой департамент и др.

Федеральные и местные исполнительные органы власти выполняют контрольные функции через финансовые органы:

-Министерство финансов РФ;

-Федеральное казначейство;

-Министерство РФ по налогам и сборам;

-Федеральная служба налоговой полиции РФ;

-Государственный таможенный комитет РФ;

-органы государственных внебюджетных фондов;

-финансовые органы субъектов РФ и муниципальных образований.

Министерство Финансов РФ – федеральный орган исполнительной власти, обеспечивающий проведение единой финансовой, налоговой, бюджетной и валютной политики в РФ и координирующий деятельность в этой сфере иных федеральных органов исполнительной власти. Для исполнения своих полномочий Министерство финансов создает свои территориальные органы.

Федеральное казначейство осуществляет предварительный и текущий контроль по операциям с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса по исполняемым бюджетам и бюджетам государственных внебюджетных фондов, взаимодействует с другими федеральными органами исполнительной власти в процессе осуществления контроля и координирует их работу. Кроме того, функционируют 87 управлений федерального казначейства по субъектам РФ и развернуто 2153 отделения федерального казначейства.

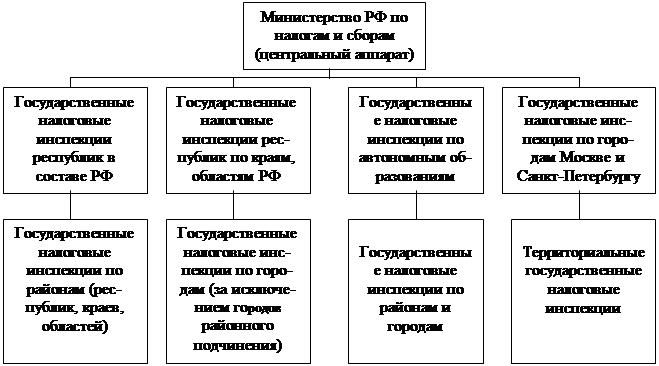

На Министерство РФ по налогам и сборам возложены выработка и осуществление единой налоговой политики с целью обеспечения своевременного поступления в бюджеты всех уровней и государственных внебюджетных фондов налогов и других обязательных платежей в полном объеме. Систему органов Министерства РФ по налогам и сборам можно изобразить следующим образом:

Рис.1.1. Система органов Министерства Российской Федерации по налогам и сборам

Федеральная служба налоговой полиции РФ осуществляет контрольные функции путем, выявления предупреждения и пресечения налоговых поступлений и правонарушений.

Налоговый контроль следует рассматривать как функциональный элемент и основную форму налогового администрирования. Он имеет все черты, присущие финансовому контролю, и одновременно обладает специфическими чертами, что проявляется в более узкой сфере действия.

Налоговый контроль имеет государственный властный характер, он проявляется при осуществлении субъектами налогового контроля функций по контролю за исчислением и уплатой юридическими и физическими лицами налогов и других обязательных платежей в соответствии с действующим законодательством и нормативными актами. Особенностью является то, что субъектам налогового контроля предоставлено право внесудебного рассмотрения дел о применении финансовых и административных санкций. Государственный властный характер налогового контроля обусловлен спецификой налоговых правонарушений, основанных на фискальной функции налогов, а также нежеланием налогоплательщиков уплачивать налоги. В условиях недостаточно развитой организации налогового контроля, несовершенства налогового законодательства властность порождает жалобы налогоплательщиков на решения налоговых органов, неприятие действующей налоговой системы.

При постоянном росте потребностей государства в финансовых средствах механизм сбора налогов должен работать бесперебойно. Если этого не происходит, налоговые источники иссякают, и государство вынуждено искать неналоговые поступления, возрастает внешний и внутренний долг государства.

Недовольство политикой властей и нежелание платить налоги имеют глубокие исторические корни, что объективно требует постоянного совершенствования методов учета налогоплательщиков и сбора налогов.

Налоговая система государства построена таким образом, что налогоплательщик определяется не выборочно, а подлежит учету. К уплате налогов привлекаются граждане и все хозяйствующие субъекты, среди которых проводится постоянная предупредительная работа, идентифицирование, отслеживаются объекты налогообложения. В ряде стран с развитой налоговой системой проводится идентифицирование потенциальных налогоплательщиков и учет их доходов с момента рождения и до конца жизни.

Государство обязано создать прочную основу для организации и проведения налогового контроля, сделать его независимым. Независимость от местных властных органов в условиях коренной ломки экономических отношений, затрагивающих интересы всех хозяйствующих субъектов и большинства граждан, предполагает реализацию на практике проводимой в стране налоговой политики с использованием норм налогового права, а не субъективных решений и мнений. Практика стран с развитой налоговой системой, опыт Российской Федерации за истекшие 11 лет убедительно доказали необходимость использования специфических методов борьбы с сокрытием доходов и уходами от налогов (например, получение конфиденциальной информации о доходах, использование нетрадиционных источников информации). Для этих целей созданы специальные правоохранительные органы (налоговая полиция, служба расследования налоговых преступлений и др.).

Особые отношения, возникающие по поводу изъятия у налогоплательщиков средств, имеющие фискальный характер – еще одна особенность налогового контроля. В таких отношениях требуется создание прочной правовой основы. Поэтому важной специфической чертой налогового контроля является то, что все виды налогов, а также права и обязанности субъектов контроля, устанавливаются законодательными и нормативными актами, а функции налогового контроля выполняются только в рамках их регламента. В России, где налоговые законы, как правило, не прямого действия и допускается их толкование исполнительными органами власти или от лица Госналогслужбы, в отношениях с налогоплательщиками возникает множество проблем. В связи с этим важное значение приобретает работа по глубокому изучению нормативных актов субъектами налогового контроля, разъяснению их среди налогоплательщиков.

Контроль за сборами налогов предполагает всеобъемлющий учет налогоплательщиков (как фактических, так и потенциальных) объектов налогообложения, отслеживание результатов финансово-хозяйственной деятельности, хозяйственных операций и т. д. В связи с этим без соответствующей разносторонней информации о хозяйствующих субъектах и гражданах государство не получит ожидаемых поступлений в казну. Условием осуществления налогового контроля является информационность, причем активную роль в создании и постоянном совершенствовании информационной системы играют субъекты налогового контроля.

Особая роль налогового контроля заключается также в необходимости стабилизации финансовой системы, устойчивого поступления бюджетных доходов, соблюдения налоговой дисциплины как условия качественного выполнения обязательств перед государством физическими и юридическими лицами.

Основными документами, регламентирующими функционирование системы налогового контроля в РФ, являются Закон РФ «О государственной налоговой службе РСФСР», принятый Верховным Советом РСФСР 21 марта 1991 г., Указ Президента РФ «О государственной налоговой службе Российской Федерации» от 31 декабря 1991 г. и утвержденное им Положение о ГНС РФ, а также Налоговый Кодекс РФ.

Налоговый контроль можно рассматривать в организационном, методическом и техническом аспектах. Первый из них представляет собой выбор форм контроля, состав его субъектов и объектов; второй аспект охватывает методы осуществления контрольных действий; третий - совокупность приемов проверки, их последовательности и взаимоувязки.

Объект налогового контроля можно определить как разновидность денежных отношений публичного характера, возникающих в процессе взимания налогов и сборов и привлечения нарушителей налогового законодательства к ответственности. Что же касается отношений по введению налогов и сборов, обжалованию актов налоговых органов, действий (бездействия) их должностных лиц, то они являются объектом судебного контроля или прокурорского надзора.

Предметом налогового контроля, в первую очередь, является своевременность и полнота исполнения налогоплательщиками своих налоговых обязанностей по отношению к государству или муниципальному образованию. Однако при этом следует также учитывать, что наряду с уплатой налогов, к числу основных обязанностей налогоплательщиков-организаций, в соответствии со ст. 23 Налогового Кодекса Российской Федерации, относится также ведение в установленном порядке учета своих доходов (расходов) и объектов налогообложения и представление налоговым органам и их должностным лицам документов, необходимых для начисления и уплаты налогов. С учетом этого законность составления первичных учетных документов, регистров бухгалтерского (налогового) учета и отчетности, а также достоверность и полнота содержащейся в них информации об объектах налогообложения также составляет предмет налогового контроля.

Субъектами налогового контроля в РФ являются органы налоговой службы (Министерство по налогам и сборам и его подразделения в РФ), налоговой полиции, милиции, осуществляющие непосредственно оперативный контроль за поступлением налогов и других обязательных платежей в доход государства. Непосредственное отношение к контролю за поступлением налогов в отдельных случаях имеют финансовые органы (предоставление отсрочек по текущим налоговым платежам), органы Федерального казначейства (распределение налоговых платежей по уровням бюджетной системы; проверки банковских учреждений по соблюдению очередности зачисления платежей в бюджет), банковские органы (заполнение платежно-расчетных документов), органы внутренних дел (работа налоговых постов на предприятиях спиртоводочной промышленности, Госавтоинспекции, паспортно-визовая служба, адресный стол), Федеральная служба безопасности, таможенные органы, страховые органы, органы государственных внебюджетных фондов, комитеты по земельным ресурсам и землеустройству, антимонопольный комитет и т.д. Поэтому особенно важным в настоящее время является вопрос не только о взаимодействии перечисленных организаций, но и разграничение функций, ответственности за исполнение обязанностей, связанных с налоговым контролем.

Субъекты налогового контроля, взаимодействуя с другими органами управления, способствуют реализации решений центральных и местных органов власти, направленных на организацию и становление рыночных отношений (например, некоторые вопросы приватизации государственного имущества; осуществление процедуры банкротств; становление цивилизованных отношений государства с лицами, занятыми в сфере предпринимательства; лицензирование предпринимательской деятельности; инициирование ликвидации и снятие с учета в налоговых органах предприятий, которые длительное время не представляют отчетность и не уплачивают налоги и др.).

Налоговые отношения возникают у государства в лице субъектов налогового контроля с субъектами налогообложения – юридическими и физическими лицами, а значит, их также можно отнести к субъектам налогового контроля.

В ходе налогового контроля осуществляется взаимодействие между субъектом и объектом, оно носит характер прямой и обратной связи. Прямая связь обеспечивает результаты контрольного воздействия, используемые для выработки управленческих решений. Обратная связь подытоживает качество проведения налогового контроля, сигнализирует о степени его воздействия на объект. Свойство прямой связи активно используется в практике налогового администрирования. Обратная связь служит основой для выработки решений, во-первых, общеэкономического значения в части обеспечения эффективности использования экономических ресурсов (оптимизация функционирования объекта контроля) и, во-вторых, организационной направленности – в части совершенствования деятельности налоговых органов (субъекта контроля).

Главной целью налогового контроля является создание совершенной системы налогообложения и достижение такого уровня исполнительности (налоговой дисциплины) среди налогоплательщиков, налоговых агентов и иных лиц, при которых исключается нарушение налогового законодательства или их число незначительно. Наряду с основной целью налогового контроля выделяются также цели отдельных его направлений. Так, целью контроля за расходами физических лиц является установление соответствия осуществляемых ими крупных расходов получаемым доходам, а контроля за соблюдением правил использования контрольно-кассовых машин – обеспечение полноты учета выручки денежных средств в организациях.

К числу основных задач налогового контроля относятся:

-неотвратимое наказание нарушителей законодательства о налогах и сборах;

-обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет (государственные внебюджетные фонды);

-предупреждение нарушений законодательства о налогах и сборах, а также возмещение ущерба, причиняемого государству в результате неисполнения налогоплательщиками (налоговыми агентами) и иными лицами своих обязанностей.

Содержание налогового контроля включает:

-проверку выполнения физическими лицами и организациями обязанностей по исчислению и уплате налогов;

-проверку постановки на налоговый учет и исполнение налогоплательщиками связанных с ним обязанностей;

-проверку правильности ведения бухгалтерского (налогового) учета, своевременности представления налоговых деклараций и достоверности содержащихся в них сведений;

-проверку соответствия крупных расходов физических лиц их доходам;

-проверку исполнения налоговыми агентами обязанностей по исчислению, удержанию у налогоплательщиков и перечислению соответствующий бюджет (государственный внебюджетный фонд) налогов и сборов;

-проверку соблюдения налогоплательщиками и иными лицами процессуального порядка, предусмотренного налоговым законодательством;

-проверку соблюдения банками обязанностей, предусмотренных налоговым законодательством;

-проверку правильности применения контрольно-кассовых машин при осуществлении денежных расчетов с населением;

-предупреждение и пресечение нарушений законодательства о налогах и сборах;

-выявление проблемных категорий налогоплательщиков;

-выявление нарушителей налогового законодательства и привлечения их к ответственности;

-возмещение материального ущерба, причиненного государству в результате неисполнения налогоплательщиками (налоговыми агентами) и иными лицами обязанностей, предусмотренных налоговым законодательством.

Налоговый контроль включает в себя следующие стадии:

-регистрация и учет налогоплательщиков;

-прием налоговой отчетности;

-осуществление камеральных проверок;

-начисление платежей к уплате;

-контроль за своевременной уплатой начисленных сумм;

-проведение выездных налоговых проверок;

-контроль за реализацией материалов проверок и уплатой начисленных финансовых санкций и административных штрафов.

Следует отметить, что налоговые органы не должны ограничиваться лишь проверкой соблюдения налогового законодательства, правильности исчисления налогов и своевременностью их уплаты. На субъектов налогового контроля возлагается проведение проверочных действий за соблюдением юридическими и физическими лицами, а также должностными лицами действующих законов и нормативных актов, не всегда прямо связанных с формированием денежных фондов государства, а как создающих инфраструктуру указанного процесса. В процессе налогового контроля оценивается не только количественные результаты финансово-хозяйственной деятельности, но и ее законность, целесообразность, качество, а также финансовая устойчивость плательщика как основа для повышения налогового потенциала экономики.

С учетом всего сказанного можно сделать вывод о том, что налоговый контроль как одна из функций государственного управления представляет собой систему наблюдения за финансово-хозяйственной деятельностью налогоплательщиков с целью ее оптимизации для качественного исполнения налогового законодательства.

Эффективность налогового контроля характеризуется:

-уровнем мобилизации в бюджетную систему налоговых доходов и других обязательных платежей;

-полнотой учета налогоплательщиков и объектов налогообложения;

-качеством налоговых проверок, снижением числа судебных разбирательств и жалоб налогоплательщиков на действия субъектов налогового контроля;

-сокращением времени на контакты с налогоплательщиками.

Результаты контрольной работы налоговых органов РФ в динамике представлены в таблице 1.1.

Таблица 1.1

Динамика показателей контрольной работы налоговых органов РФ

| Показатели | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| Количество юридических лиц, зарегистрированных в налоговых органах | 1471 | 1995 | 2348 | 2552 | 2710 | 2887 | 2797 |

| Проверено докумен-тально, тыс. | 975 | 1688 | 1571 | 1326 | 843 | 736 | 719 |

| Выявлено нарушений по результатам проверок, тыс. | 643 | 1478 | 1051 | 689 | 441 | 422 | 398 |

| Удельный вес юридических лиц, у которых выявлены нарушения, тыс. | 65,9 | 87,6 | 66,9 | 52,0 | 52,3 | 57,3 | 55,4 |

Из таблицы 1.1 видно, что количество юридических лиц, у которых в 2000 году выявлены нарушения налогового законодательства, по сравнению с 1994 г. уменьшилось на 38,1%. Вместе с тем за анализируемый период наметилась тенденция роста соотношения дополнительно начисленных сумм платежей по результатам проверок налогоплательщиков в общей сумме платежей как у юридических, так и у физических лиц. Если в 1994 г. удельный вес доначислений у юридических лиц составил 4,5%, то в 2000 г., соответственно, - 37,5% (см. табл. 1.2).

Таблица 1.2

Динамика поступления налоговых платежей

| Показатели | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| Всего поступило, млрд. р. | 4,9 | 39,1 | 158,1 | 343,3 | 474,7 | 670,5 | 599,1 |

| Дополнительно начис-лено платежей, млрд. р. | 0,22 | 3,4 | 31,2 | 51,6 | 165,1 | 256,9 | 225 |

| Соотношение доначисле-ний к сумме платежей, % | 4,5 | 8,7 | 19,7 | 15 | 34,8 | 38,3 | 37,6 |

Динамика нарушений налогового законодательства, а также нагрузки на налоговых работников представлена в таблице 1.3.

Анализ показывает, что нагрузка, выражающаяся в количестве налогоплательщиков - юридических лиц на одного работника с 1998 по 2000 гг., увеличилась с 15 до 19 в связи с уменьшением общей численности работников налоговых органов. Вместе с тем не снижено в этом периоде число юридических лиц, нарушивших налоговое законодательство, в расчете на одного налогового работника, что свидетельствуется не только о неснижающейся интенсивности налогового контроля, но и о неудовлетворительному отношению налогоплательщиков к нормам налогового права.

Таблица 1.3

Динамика нарушений налогового законодательства, нагрузка на налоговых работников

| Показатели | 1998 | 1999 | 2000 |

2000 (в % к 1998) |

| Количество юридических лиц – налогоплатель-щиков | 2710 | 2887 | 2797 | 103 |

| Численность работников налоговых органов - всего, тыс. | 150 | 155 | 148 | 95,5 |

| Нагрузка на одного работника | 15 | 18 | 19 | 105 |

| Количество юридических лиц, нарушивших законо-дательство, в расчете на одного работника | 24 | 23 | 20 | 83 |

| Доначислено платежей по результатам проверок по юридическим лицам, млн. р. | 1,4 | 1,6 | 1,5 | 107 |

| Количество лиц, привле-ченных к администра-тивной ответственности, в среднем на одно должностное лицо | 2,7 | 2,8 | 2,6 | 96 |

При возросших объемах доначисленных проверками сумм (как по юридическим, так и по физическим лицам) возросло относительное число лиц, привлеченных к административной ответственности за налоговые правонарушения.

1.2. Формы, методы и виды налогового контроля

Налоговый контроль использует разнообразные формы практической организации для наиболее эффективного выполнения стоящих перед ним задач.

Форма налогового контроля выражает содержание контрольного процесса. Выбор конкретной формы зависит от уровня развития налоговой системы и организации налогового контроля, а также от решений субъекта контроля, принимаемых исходя из конкретной практической ситуации и конечных целей контрольной работы.

Форма налогового контроля может быть предварительной, текущей и последующей.

Предварительный контроль связан с работой по разъяснению налогового законодательства, сбору, обработке и анализу широкой информации о налогоплательщиках на стадии планирования налоговых проверок для принятия оптимальных решений. Это определяет его значение для качественного проведения контрольных действий. Предварительный анализ позволяет разделить совокупность лиц, подлежащих проверке, на тех, которые имеют невысокую вероятность риска налоговых нарушений, и тех, которые могут совершать налоговые ошибки и нарушения с высокой степенью вероятности. Такое разграничение контроля на «группы риска» позволяет обеспечить максимальное количество выявленных нарушений и произведенных доначислений на один час рабочего времени инспекторского состава.

Текущий контроль носит оперативный характер, является частью регулярной работы и представляет собой проверку, проводимую в отчетном периоде для оценки правильности отражения различных операций и достоверности данных бухгалтерского учета и отчетности, представляемых в налоговые органы плательщиком

Последующий контроль реализуется путем проведения налоговых проверок по окончании определенного отчетного периода.

На практике необходимо добиваться сочетания предварительного, текущего и последующего форм контроля, которые между собой тесно взаимосвязаны. В России в настоящее время преобладает последующий контроль. Широкое применение этой формы контроля вызвано недостаточным уровнем информированности налоговых органов, правовым нигилизмом налогоплательщиков и одновременно недостаточной работой с ними. По мере развития налогового контроля будет возрастать роль предварительного и текущего контроля, связанного с работой по разъяснению налогового законодательства, сбору, обработке и анализу широкой информации о налогоплательщиках, на основании которой будут осуществляться выборочные проверки налогоплательщиков.

Налоговый контроль может осуществляться с использованием различных методов, таких как наблюдение, проверка, обследование, анализ и ревизия.

Наблюдение предполагает общее ознакомление с состоянием избранного объекта налогового контроля. В качестве примера можно привести налоговые посты на предприятиях, производящих этиловый спирт, наличие специальных и акцизных марок на соответствующую продукцию, реализуемую торговыми предприятиями, соблюдение правил применения ККМ и т.д.

Проверка касается основных вопросов финансовой деятельности и проводится в налоговой инспекции (камеральная проверка) или на месте (выездная проверка) для выявления фактов нарушений налоговой дисциплины и устранения их последствий. Камеральные налоговые проверки могут проводиться в отношении всех налогоплательщиков. Выездные налоговые проверки могут проводиться в отношении организаций и индивидуальных предпринимателей.

Камеральная проверка предполагает сопоставление заявленных в налоговой отчетности и декларации сведений с материалами о деятельности налогоплательщика при представлении их в налоговый орган. Камеральная проверка налоговой отчетности юридических лиц связана в настоящее время с действующим порядком представления в налоговый орган квартального и годового бухгалтерских балансов.

Выездная налоговая проверка (проверка с выходом на объект контроля) проводится с использованием документов первичного бухгалтерского учета и других учетных материалов, подтверждающих получение доходов, обоснованность списания расходов, полноту уплаты налогов и др. Она характеризуется более высокой объективностью изучения полноты и правильности налоговых расчетов, сопоставлением их с данными первичных документов, аналитическим и синтетическим учетом, бухгалтерской отчетностью. Выездная проверка, таким образом, является основным методом налогового контроля

Обследование проводится с целью фиксации сторон деятельности хозяйствующего субъекта с последующим использованием материалов для уточнения (корректировки) показателей, связанных с его финансовым положением (доходностью), взаимоотношениями с субъектами налогового контроля по поводу уплаты налогов Пример обследование места деятельности лица, занимающегося пошивом одежды, торговлей товарами и т.д. В первом случае производится фиксация фактического наличия готовых изделий и полуфабрикатов, во втором - соответствие торговли товарами действующим условиям (наличие акцизных, специальных марок, лицензии, визуальный контроль за применением ККМ и т.д.), соответствие товара накладным и т.д.

Анализ осуществляется на базе текущей и годовой отчетностей, отличается системным подходом, а также использованием таких аналитических приемов, как средние и относительные величины (для определения размера объекта налога при отсутствии документации у налогоплательщика), группировки, сравнения и др.

Ревизия проводится на месте и основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности, фактического наличия денежных средств.

При осуществлении налогового контроля работники налоговых инспекций наделены большими правами. Они могут проверять у налогоплательщиков первичные документы, записи в регистрах бухгалтерского учета, статистическую бухгалтерскую отчетность, фактическое наличие денежных средств, при необходимости опечатывать складские помещения, проверять в кредитно-финансовых учреждениях, в организациях другой ведомственной подчиненности достоверность документов, связанных с операциями налогоплательщика, получать от должностных лиц письменные объяснения по возникающим вопросам и т. д. Допускается изъятие подлинных документов на основе протокола.

Классификация налогового контроля по видам может быть осуществлена по различным основаниям. По объекту выделяются комплексный и тематический, а по характеру контрольных мероприятий - плановый и внезапный налоговый контроль.

Комплексным является контроль, который охватывает вопросы правильности исчисления, удержания, уплаты и перечисления всех видов налогов, в отношении которых у налогоплательщика имеются соответствующие обязанности.

Тематический контроль ограничивается проверкой правильности исчисления, удержания, уплаты и перечисления отдельных видов налогов, применения льгот и т.п. Например, тематической может быть признана проверка по вопросу уплаты страховых взносов.

Плановый контроль подчинен определенному планированию, а внеплановый (внезапный) - осуществляется в случае внезапно возникшей необходимости. Налоговое законодательство не ограничивает налоговые органы в части осуществления внезапного налогового контроля. Однако преобладающей формой контрольной деятельности налоговых органов следует признать плановый контроль. Внеплановые же, то есть внезапные проверки проводятся лишь в случае необходимости.

Исходя из метода проверки документов, налоговый контроль подразделяется на сплошной и выборочный.

Сплошной налоговый контроль основывается на проверке всех документов и записей в регистрах бухгалтерского учета за продолжительный период времени, а выборочный налоговый контроль - предусматривает проверку части первичных документов за один или несколько месяцев. Как правило, если выборочной проверкой устанавливаются серьезные нарушения налогового законодательства, то после нее проводится сплошная проверка.

По месту проведения выделяется камеральный и выездной налоговый контроль. Отличие этих видов контроля заключается в месте проведения проверок.

Камеральный и выездной налоговый контроль достаточно четко определены в налоговом законодательстве. Так согласно ст. 88, 89 НК РФ, камеральными именуются проверки, проводимые по месту нахождения налогового органа, а выездными - проверки с выездом к месту нахождения налогоплательщика.

Выездные проверки являются более эффективными, так как позволяют налоговому органу использовать разнообразные методы контрольной деятельности и соответственно получить гораздо больше информации о финансово-хозяйственной деятельности налогоплательщика.

Преимущество же камерального контроля в том, что он позволяет с наименьшими затратами времени и усилий со стороны налогового органа проверить большое число налогоплательщиков на основе представленных ими налоговых деклараций и других документов.

В зависимости от неизбежности для налогоплательщика, налоговый контроль подразделяется на необязательный (инициативный) и обязательный.

По общему правилу налоговый контроль не является обязательным. Согласно ст. 11 Закона РФ от 21 марта 1991 г. "О налоговых органах Российской Федерации", налоговые органы вправе не проверять налогоплательщика сколько угодно долго в случаях, если:

-налогоплательщик своевременно представляет документы, необходимые для исчисления и (или) уплаты налогов и сборов;

-последняя проверка не выявила нарушений законодательства о налогах и сборах;

-увеличение размера имущества организаций имеет документальное подтверждение;

-отсутствуют документы и информация, ставящие под сомнение происхождения средств налогоплательщика или свидетельствующие о наличии нарушений налогового законодательства.

Тем не менее, в отдельных случаях налоговый контроль неизбежен. Например, обязательный налоговый контроль имеет место в случае осуществления проверки правильности исчисления, полноты и своевременности уплаты налогов и сборов в бюджет организацией в связи с её ликвидацией, закрытием филиала (представительства) или прекращением права собственности на недвижимость.

По периодичности проведения в налоговом контроле различаются первоначальный и повторный. Первоначальными следует признать контрольные мероприятия, проводимые в отношении какого-либо налогоплательщика впервые в течение календарного года. Повторность же возникает в том случае, когда за этот период осуществляются две и более выездных налоговых проверок по одним и тем же налогам, подлежащих уплате или уплаченным налогоплательщиком за один и тот же период. Действующее налоговое законодательство ограничивает налоговые органы в праве осуществления повторных выездных проверок.

В зависимости от источников данных налоговый контроль может быть документальным и фактическим.

Документальный налоговый контроль основан на изучении данных о проверяемом объекте, содержащихся в учетных документах. Фактический налоговый контроль учитывает все источники информации и доказательства, в том числе показания свидетелей, результаты обследования, заключения экспертов и др. Документальный и фактический налоговый контроль тесно связаны между собой.

Выделяется также встречный налоговый контроль. Он имеет место тогда, когда при проведении камеральных и выездных налоговых проверок налоговые органы получают информацию и документы о деятельности налогоплательщика (плательщика сбора) от лиц, осуществлявших с ним деятельность или как-либо с ним связанных.

По субъектам налогового контроля выделяется: контроль финансовых органов, контроль налоговых органов, контроль таможенных органов, контроль органов государственных внебюджетных фондов. Наряду с налоговым контролем, осуществляемым соответствующими государственными органами, можно выделить и внутренний налоговый контроль, осуществляемый руководителями или ревизорами организаций-налогоплательщиков.

Выбор метода контроля зависит от ряда факторов, общего состояния контрольной работы в регионе, уровня развития информационно-аналитического обеспечения, состояния расчетов конкретных налогоплательщиков с бюджетом, результатов предыдущих проверок и др.

2.1. Проведение выездной налоговой проверки

Вопрос о порядке проведения выездной налоговой проверки представляется очень важным. Любое несоответствие в порядке проведения проверки и оформлении ее результатов требованиям налогового законодательства позволяет организации ставить вопрос о признании фактов налоговых правонарушений, выявленных в ходе такой проверки, недействительными.

Проведение выездных налоговых проверок возложено на Государственные органы налоговой службы и налоговой полиции.

Выездная налоговая проверка проводится только по местонахождению организации. Как правило, выездной проверке предшествует определенная подготовка, основанная на многочисленных источниках информации, относительно конкретной организации (см. прил. 1). Информация о налогоплательщике может быть получена как из внутренних, так и внешних источников.

К информации из внутренних источников относится информация, полученная налоговыми органами самостоятельно в процессе выполнения ими контрольных функций.

К информации из внешних источников относится информация о налогоплательщиках, в том числе о нарушениях ими налогового и иного экономического законодательства, полученная налоговыми органами от других контролирующих и правоохранительных органов (органов ФСНП России, МВД России, органов суда, прокуратуры, таможенных и других органов), от органов Федерального управления по делам о несостоятельности и банкротстве при Госкомимуществе России, организаций МПС и Минтранса России (о перевозимых крупных партиях продукции, пользующейся повышенным спросом), других органов государственного управления и местного самоуправления, банков и других кредитных учреждений, Фонда социального страхования РФ, Государственного фонда занятости населения, Пенсионного фонда РФ, нотариальных органов, средств массовой информации, прочих юридических и физических лиц (письма, жалобы, заявления) и т.д.

Работа налогового органа по формированию информационного массива данных о налогоплательщиках должна отвечать следующим основным требованиям:

-непрерывность - необходимость обеспечения постоянного сбора, фиксации и обработки всей поступающей в налоговый орган информации о налогоплательщиках;

-систематизация - необходимость ведения информационного массива данных в разрезе каждого налогоплательщика, групп налогоплательщиков (по формам собственности, отраслевому признаку, крупным, средним и малым предприятиям). Это требование предполагает, в частности, необходимость формирования дела (досье), включающего в себя всю имеющуюся информацию о каждом отдельном налогоплательщике, а также возможность осуществления сравнительного анализа данных по аналогичным организациям;

-актуализация - периодическое обновление массива информации о налогоплательщиках, с учетом вновь поступающих данных из внутренних и внешних источников;

-полнота - наличие массива достаточной информации для проведения проверок о налогоплательщиках;

-достоверность - обеспечение предварительного анализа поступающей в налоговый орган информации на предмет ее достоверности, посредством сопоставления с данными, полученными из других источников, запросов в другие контролирующие и правоохранительные органы, предъявление налогоплательщику требований об уточнении и обосновании отдельных позиций бухгалтерской и налоговой отчетности в случаях, когда их достоверность вызывает сомнение и т.д.;

-организация рациональной системы обработки информационного массива.. В этих целях необходимо с учетом наличия реальных возможностей налогового органа, связанных с уровнем его оснащенности средствами обработки информации, обеспечить включение первичных данных о налогоплательщике в единую автоматизированную информационную систему обработки данных налоговой службы (АИС «Налог»).

Непосредственно перед началом проверки проверяющие обязаны предъявить служебные удостоверения и ознакомить налогоплательщика (должностных лиц организации-налогоплательщика) с решением о назначении проверки (см. прил. 2). Порядок назначения выездных налоговых проверок определяется приказом МНС России от 8 октября 1999 г. №Ап-3-16/318. В соответствии с ним указанное решение должно содержать:

-наименование налогового органа;

-номер решения и дату его вынесения;

-наименование налогоплательщика (плательщика сбора) или налогового агента, в отношении которого назначается налоговая проверка (в случае назначения выездной налоговой проверки филиала или представительства налогоплательщика-организации помимо наименования организации указывается наименование филиала или представительства);

-идентификационный номер налогоплательщика;

-период финансово-хозяйственной деятельности налогоплательщика (плательщика сбора) или налогового агента либо его филиала или представительства, за который проводится проверка;

-вопросы проверки (виды налогов, по которым проводится проверка);

-Ф.И.О., должности и классные чины (специальные звания) лиц, входящих в состав проверяющей группы, в том числе сотрудников федеральных органов налоговой полиции, иных правоохранительных и контролирующих органов (в случае привлечения этих лиц к налоговым проверкам в установленном порядке);

-подпись лица, вынесшего решение, с указанием его Ф.И.О., должности и классного чина.

При отсутствии у проверяющих надлежаще оформленного решения либо служебных удостоверений налогоплательщик вправе отказать им в представлении документов и даже в допуске проверяющих в свои рабочие помещения или на свою территорию.

Между тем на практике возникают ситуации, требующие подробного разбора. Например, сотрудники налогового органа прибыли на место проведения проверки без уведомления проверяемой организации ООО "Лесдорстрой". Они предъявили решение о проведении выездной налоговой проверки и свои служебные удостоверения. Однако у руководителя ООО "Лесдорстрой" возникли сомнения в правомерности проведения проверки. По его мнению, налоговые инспекторы вели себя подозрительно. Надо ли предоставлять проверяющим доступ на территорию организации?

В данном случае налогоплательщик может получить информацию о прибывших сотрудниках МНС России по служебному телефону. Этот телефон указывается в бланке налогового органа, на котором оформлено решение о проведении проверки. И если по телефону подтвердят правомерность действий проверяющих, их следует пропустить на территорию организации. Если руководитель все же не допустит налоговых инспекторов на территорию организации, то это действие является налоговым правонарушением.

Для налогоплательщика огромное значение имеет знание того, что налоговая инспекция не вправе проводить в течение одного календарного года две выездные налоговые проверки и более по одним и тем же налогам за один и тот же период. Данное положение сохраняет силу и в случае, если применяются разные виды выездной проверки – сплошная или выборочная, тематическая или комплексная.

Исключением являются такие проверки, которые проводятся в связи с реорганизацией или ликвидацией организации - налогоплательщика (плательщика сбора-организации) или вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку. Только в этих случаях выездная налоговая проверка может проводиться независимо от времени проведения предыдущей выездной проверки.

Повторная выездная налоговая проверка в порядке контроля за деятельностью налогового органа проводится вышестоящим налоговым органом на основании мотивированного постановления этого органа.

Предельный срок выездной налоговой проверки составляет два месяца, за исключением случаев, предусмотренных ст. 89 НК РФ (например, при наличии у организации филиалов и представительств срок проведения проверки увеличивается из расчета один месяц на каждое обособленное подразделение).

Срок проведения выездной проверки начинает исчисляться с момента вручения налогоплательщику решения о проведения проверки. И этот срок включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика, плательщика сбора или налогового агента. Длительность проведения проверки увеличивается на число дней, в течение которых осуществление проверки было приостановлено. Датой окончания проверки считается дата составления проверяющими справки о проведенной проверке. После получения справки организация имеет право отказаться предоставить проверяющим дополнительные материалы, так как проверка уже закончена, а документы могут быть истребованы только во время ее проведения.

Разберем на примере возможную конфликтную ситуацию.

Налоговая инспекция должна была провести выездную проверку ООО "Касабланка" за два месяца. При этом налоговые инспекторы посещали проверяемую организацию только 20 дней. По истечении же двух месяцев налоговый инспектор продолжил свою работу, так как в период проведения налоговой проверки он включал только дни фактического пребывания на объекте.

В данном случае налогоплательщик может подать просьбу о прекращении проверки на имя руководителя налогового органа, подписавшего решение о проведении выездной налоговой проверки. При этом можно сослаться на то, что законодательством не определено, какой период используется для определения срока проверки: календарный или фактический. А пункт 7 статьи 3 НК РФ гласит, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В ходе выездной налоговой проверки могут проверяться исключительно те документы, которые относятся к деятельности организации и предмету проверки. Таким образом, например, санитарные книжки налоговый инспектор проверять не уполномочен. В то же время налоговый инспектор согласно п. 1 ст. 7 Закона РСФСР (21.03.91. № 943-1) "О ГНС РСФСР" имеет право проверять на предприятиях, в учреждениях и организациях, основанных на любых формах собственности, денежные документы, бухгалтерские книги, отчеты, планы, сметы и иные документы, связанные с исчислением и уплатой в бюджет налогов и других обязательных платежей, с получением необходимых объяснений, справок и сведений по вопросам, возникающим при проверках, за исключением сведений, составляющих коммерческую тайну.

Проверка первичных документов и записей в учетных регистрах производится сплошным или выборочным методом. В первом случае проверяются все документы и записи в регистрах бухгалтерского учета, а во втором – часть первичных документов в каждом месяце проверяемого периода или за несколько месяцев. Если при проведении выборочной проверки установлены серьезные нарушения налогового законодательства, то проверка на данном участке деятельности предприятия проводится сплошным способом.

Приемы и методы проверки учетной документации налогоплательщика определяются проверяющими самостоятельно, исходя из:

-особенностей применяемой организацией системы бухгалтерского учета, его состояния;

-сделанных в результате предпроверочного анализа данных о проверяемом налогоплательщике, выводов о наличии повышенной вероятности обнаружения у него налоговых правонарушений;

-объемов подлежащей проверке документации;

-иных обстоятельств.

В ходе проверки учетной документации налогоплательщика контролируется:

-полнота устранения выявленных предыдущей проверкой нарушений правил учета доходов и расходов, учета объекта налогообложения, а также иных нарушений законодательства о налогах и сборах;

-соответствие показателей, отраженных в налоговых декларациях, данным бухгалтерской отчетности с учетом их корректировки для целей налогообложения. Проверка производится раздельно по каждой форме налоговой декларации в разрезе проверяемых видов налогов и сборов путем сопоставления показателей, содержащихся в налоговой декларации, с соответствующими показателями бухгалтерской отчетности;

-соответствие показателей налоговой, а также бухгалтерской отчетности организации, имеющих значение для правильного исчисления налоговой базы, данным синтетического и аналитического учета;

-полнота и правильность отражения в бухгалтерском учете финансово-хозяйственных операций, влияющих на формирование налоговой базы. На данном этапе проверки проверяющие должны проконтролировать: правильность определения данных по выручке от реализации продукции (работ, услуг); правильность определения затрат на производство реализованной продукции; влияние на исчисление налогов выручки от прочей реализации; влияние на исчисление налогов доходов и расходов от внереализационных операций; формирование финансовых результатов для определения налога на прибыль; достоверность составления и представления отчетности о движении денежных средств и т.д.;

-правильность применения цен на товары (работы, услуги) для целей налогообложения по сделкам между взаимозависимыми лицами, по товарообменным операциям, при совершении внешнеторговых сделок;

-обоснованность применения предусмотренных законодательством налоговых ставок, льгот, правильность исчисления сумм налогов, подлежащих уплате.

Проверка каждого отдельного учетного документа включает в себя:

-формальную проверку, состоящую в визуальном изучении документа с точки зрения наличия в нем всех необходимых реквизитов, а также соблюдения иных правил его оформления, установленных действующим законодательством для такого рода документов;

-арифметическую проверку, в ходе которой контролируется правильность подсчетов количественных (суммовых) показателей в первичных документах, учетных регистрах и отчетных форм (как правило, осуществляется выборочным методом);

-правовую проверку, в процессе которой устанавливается соответствие содержания документа действующему на момент совершения операции законодательству.

В тех случаях, когда должностным лицом налогового органа в ходе проверки, выявляются факты отсутствия у налогоплательщика учета доходов и расходов, учета объектов налогообложения или ведения этого учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги, суммы налогов, определяются расчетным путем на основании имеющейся у налогового органа информации о налогоплательщике или данных об аналогичных налогоплательщиках.

Если в ходе проверки выявлены налоговые правонарушения, проверяющие должны провести работу по формированию доказательственной базы по этим фактам и обеспечению их документального подтверждения (снятие копий с документов, свидетельствующих о совершении налоговых правонарушений, выемка подлинников таких документов, получение недостающих документов их иных источников, проведение встречных проверок, опросы свидетелей, назначение экспертизы и т.д.

Налоговые органы имеют право вызвать представителей организации для дачи пояснений в связи с уплатой налогов. Однако в НК РФ прямо не предусмотрена обязанность налогоплательщика выполнять данное требование.

В ходе выездной налоговой проверки должностные лица налоговых органов имеют право проводить инвентаризацию имущества организации, осмотр, выемку документов, предметов, назначать экспертизу, привлекать специалистов, экспертов, переводчиков и совершать другие действия, предусмотренные НК РФ (см. Понятие и виды действий по осуществлению налогового контроля). Все указанные действия должны быть выполнены при строгом соблюдении всех процессуальных правил, предусмотренных законодательством, в противном случае организация вправе поставить вопрос о том, что те или иные доказательства добыты с нарушением установленных правил и вследствие этого не имеют доказательной силы.

По окончании выездной налоговой проверки проверяющий составляет соответствующую справку, в которой фиксируется предмет проверки и сроки ее проведения. Затем не позднее 2-х месяцев после составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт выездной налоговой проверки (см. прил. 3).

Акт проверки передается налогоплательщику или его представителю. Налогоплательщик может представить свои возражения, которые должны быть обоснованы и документально подтверждены. Причем обжалование действий налоговых органов может осуществляться в вышестоящем налоговом органе и/или в суде (см. рис. 2.1.).

Рис.2.1. Схема порядка обжалования действий налоговых органов

В течение двух недель по истечении срока, установленного для представления налогоплательщиком протокола разногласий по акту налоговой проверки, руководитель налогового органа знакомится с материалами проверки, иными документами и по результатам рассмотрения выносит одно из решений:

-о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

-об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

-о проведении дополнительных мероприятий налогового контроля.

И соответственно оформляется постановление о привлечении к ответственности за совершение налогового правонарушения (см. прил. 4), постановление об отказе в привлечении к ответственности за совершение налогового правонарушения или постановление о проведении дополнительных мероприятий налогового контроля.

Как уже отмечалось, в целях получения дополнительной информации и сбора доказательств должностные лица налоговых органов могут провести в ходе выездной проверки такие процессуальные действия (действия по осуществлению налогового контроля), как осмотр (обследование) территорий, помещений, предметов и документов, выемка документов и предметов, допрос свидетелей и экспертиза. При проведении каждого из указанного действия составляется протокол, в котором указываются:

-наименование процессуального действия;

-место и дата производства конкретного действия;

-время начала и окончания действия;

-должность, фамилия, имя, отчество лица, составившего протокол;

-фамилия, имя, отчество каждого лица, участвовавшего в действии или присутствовавшего при его проведении;

-содержание действия, последовательность его проведения;

-выявленные при производстве действия существенные для дела факты и обстоятельства.

Протокол прочитывается всеми лицами, участвовавшими в производстве действия или присутствовавшими при его проведения. Указанные лица вправе делать замечания, подлежащие внесению в протокол или приобщению к делу. Протокол подписывается составившим его должностным лицом налогового органа, а также всеми лицами, участвовавшими в производстве действия или присутствовавшими при его проведении. К протоколу прилагаются фотографические снимки и негативы, киноленты, видеозаписи и другие материалы, выполненные при производстве действия (ст. 99 НК РФ).

Осмотр и обследование:

Должностное лицо налогового органа, производящее выездную налоговую проверку, в целях выяснения обстоятельств, имеющих значение для полноты проверки, вправе производить осмотр (обследование) территорий, помещений налогоплательщика, документов и предметов. Осмотр документов и предметов вне рамок выездной налоговой проверки допускается, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра.

Доступ на территорию или в помещение налогоплательщика, плательщика сбора, налогового агента должностных лиц налоговых органов, непосредственно проводящих налоговую проверку, осуществляется при предъявлении этими лицами служебных удостоверений и решения руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки. Должностные лица налоговых органов, непосредственно проводящие налоговую проверку, могут проводить осмотр используемых для осуществления предпринимательской деятельности территорий или помещения налогоплательщика либо осмотр объектов налогообложения для определения соответствия фактических данных об указанных объектах документальным данным, представленным налогоплательщиком.

При воспрепятствовании доступу должностных лиц налоговых органов, проводящих налоговую проверку, на указанные территории или в помещения (кроме жилых помещений), руководителем проверяющей группы (бригады) составляется акт, подписываемый им и налогоплательщиком, на основании которого налоговый орган вправе самостоятельно определить суммы налогов, подлежащих уплате на основании оценки имеющихся у него данных о налогоплательщике или по аналогии. При отказе налогоплательщика подписать указанный акт в нем делается соответствующая запись.

Доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо воли проживающих в них физических лиц иначе как в установленных федеральным законом случаях, или на основании судебного решения не допускается.

Осмотр должен производиться в присутствии понятых. При проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия.

О производстве осмотра составляется протокол.

Инвентаризация:

Проводя инвентаризацию, налоговые органы руководствуются Положением о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке, утвержденном приказом Минфина РФ и МНС РФ от 10 марта 1999 г. №№ 20н, ГБ-3-04/39.

Инвентаризация налогоплательщика при выездной налоговой проверке осуществляется на основе соответствующего распоряжения руководителя налогового органа (его заместителя) по месту нахождения налогоплательщика, а также по месту нахождения принадлежащего ему недвижимого имущества и транспортных средств, о ее проведении, порядке и сроках ее проведения, составе инвентаризационной комиссии. Указанное распоряжение регистрируется в журнале регистрации распоряжений о проведении инвентаризации. В данном случае под имуществом налогоплательщика следует понимать основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовую продукцию, товары, прочие запасы, денежные средства, кредиторскую задолженность и иные финансовые активы. Инвентаризации может быть подвергнуто любое имущество налогоплательщика независимо от его местонахождения.

Основными целями инвентаризации являются:

-выявление фактического наличия имущества и неучтенных объектов, подлежащих налогообложению, сопоставления фактического наличия имущества с данными бухгалтерского учета;

-проверка полноты отражения в учете обязательств.

Налоговые органы вправе привлекать для проведения инвентаризации имущества налогоплательщика экспертов, переводчиков и других специалистов. Проверка фактического наличия имущества производится при участии должностных лиц, материально ответственных лиц, работников бухгалтерской службы налогоплательщика.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), что должно служить основанием для определения остатков имущества к началу инвентаризации по учетным данным. Материально ответственные лица дают расписки о том, что к началу инвентаризации все приходные и расходные документы на имущество сданы в бухгалтерию, отражены в бухгалтерских регистрах или переданы комиссии, и все ценности, поступившие на их ответственность, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Сведения о фактическом наличии имущества записываются в ивентаризационные описи или акты инвентаризации не менее чем в двух экземплярах. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств и другого имущества, правильность и своевременность оформления материалов инвентаризации. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера. Налогоплательщик должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки. По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом. Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете. На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны. В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями членов инвентаризационной комиссии. Описи подписывают все члены инвентаризационной комиссии, материально ответственные лица. В конце описи материально ответственные лица, дают расписку подтверждающую проверку комиссией имущества в их присутствии и об отсутствии к членам комиссии каких-либо претензий.

Истребование документов:

Должностное лицо налогового органа, проводящее выездную налоговую проверку, вправе потребовать у проверяемого налогоплательщика, плательщика сбора, налогового агента необходимые для проверки документы.

Лицо, которому адресовано требование о представлении документов, обязано направить или выдать их налоговому органу в пятидневный срок. Документы представляются в виде заверенных должным образом копий. В случае такого отказа должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов.

Выемка документов или предметов:

Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

Основанием для производства данного процессуального действия являются:

-наличие у осуществляющих проверку должностных лиц налоговых органов достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены;

-отказ налогоплательщика (плательщика сбора) или налогового агента от представления запрашиваемых при проведении выездной налоговой проверки документов;

-непредставление налогоплательщиком (плательщиком сбора) или налоговым агентом в установленные сроки запрашиваемых при проведении выездной налоговой проверки документов.

Не допускается производство выемки документов и предметов в ночное время. Ночным же временем является время с 22.00 до 6.00.

Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.

Например, в ходе выездной налоговой проверки деятельности туристической фирмы "Алые паруса" возникла необходимость изъять авансовые отчеты за 2001 год.

При этом налоговые органы произвели изъятие без понятых. Таким образом, в этой ситуации нельзя утверждать, что изъятые документы принадлежат организации.

И все же изъятые документы могут быть доказательной базой. Ведь они обладают отличительными признаками организации: печатями, подписями и т. д.

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности. Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки. При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемки документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

О производстве выемки, изъятия документов и предметов составляется протокол, в котором перечисляются и описываются все изъятые документы и предметы. В случае необходимости к протоколу прилагается опись с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности стоимости предметов. Налогоплательщик (налоговый агент, плательщик сбора) имеет право при выемки документов делать замечания, которые должны быть по его требованию внесены в протокол.

В тех случаях, когда для проведения контрольных мероприятий недостаточно выемки копий документов налогоплательщиков и у налоговых органов есть достаточные основания полагать, что подлинники документов будут уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинные документы. При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

Однако на практике налоговые органы часто принимают у налогоплательщиков подлинники истребованных документов, не оформляя данное действие должным образом. В этом случае если налогоплательщик передал в налоговый орган, а налоговый орган у него принял подлинники документов, то в силу ст.94 НК РФ налоговый орган произвел изъятие документов. А, следовательно, он должен произвести все действия, предусмотренные на этот случай в ст.94 НК РФ. Если налоговый орган эти действия не исполнил, то изъятые им документы не могут быть положены в основу доказательства вины налогоплательщика, т.к. получены с нарушением закона. Ссылка налоговых органов на то, что налогоплательщик якобы добровольно передал налоговому органу подлинные документы, и поэтому не было произведено оформление этого действия в порядке ст.94 НК РФ беспочвенна, т.к. подлинные документы налоговый орган может только изъять в установленном законом порядке.

Допрос свидетелей:

В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Например, как свидетель может быть опрошен специалист, привлекаемый в ходе проверки. Однако не могут допрашиваться в качестве свидетеля:

-лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

-лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор.

Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством. Например, разрешается не свидетельствовать против себя или членов семьи.

Показания свидетеля заносятся в протокол.

Привлечение экспертов и специалистов:

В необходимых случаях при проведении выездных налоговых проверок может быть привлечен эксперт на договорной основе. Однако, круг вопросов, которые могут быть поставлены перед ним, ограничивается определенными областями знаний. В частности, экспертиза назначается лишь в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле. Вопросы, поставленные перед экспертом, и его заключение не могут выходить за пределы специальных познаний эксперта.

Экспертиза назначается постановлением должностного лица налогового органа, осуществляющего выездную налоговую проверку.

При назначении и производстве экспертизы проверяемое лицо имеет право:

-заявить отвод эксперту;

-просить о назначении эксперта из указанных им лиц;

-представить дополнительные вопросы для получения по ним заключения эксперта;

-присутствовать с разрешения должностного лица налогового органа при производстве экспертизы и давать объяснения эксперту;

-знакомиться с заключением эксперта.

В процессе работы эксперт имеет право знакомиться с материалами проверки, относящимися к предмету экспертизы, заявлять ходатайства о предоставлении ему дополнительных материалов. Эксперт может отказаться от дачи заключения, если предоставленные ему материалы являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы.

Эксперт дает заключение в письменной форме от своего имени. В заключении эксперта излагаются проведенные им исследования, сделанные в результате их выводы и обоснованные ответы на поставленные вопросы.

Могут быть назначены дополнительная и повторная экспертизы.

Дополнительная экспертиза назначается в случае недостаточной ясности или полноты заключения и поручается тому же или другому эксперту.

Повторная экспертиза назначается в случае необоснованности заключения эксперта или сомнений в его правильности и поручается другому эксперту.

Кроме того, при проведении выездной налоговой проверки может быть привлечен специалист, обладающий специальными знаниями и навыками, не заинтересованный в исходе дела. Специалист, также как и эксперт, привлекается на договорной основе.

В ходе налогового контроля, в том числе после проведенных выездных налоговых проверок, налоговые органы выявляют огромное количество умышленных и неумышленных нарушений налогового законодательства, совершенных налогоплательщиками (плательщиками сборов).

За совершенные в налоговой сфере противоправные деяния может наступить уголовная, административная, налоговая, гражданско-правовая, материальная и дисциплинарная ответственность. Причем для физического лица возможно наступление всех перечисленных видов ответственности, а для юридического - только административная (частично), гражданская и материальная (например, за вред, причиненный экологическим правонарушением)

Уголовная ответственность - эго вид юридической ответственности, заключающийся в ограничении прав и свобод лиц, виновных в совершении преступления, предусмотренного Уголовным кодексом РФ. При этом лицо подлежит уголовной ответственности (ст. 5 УК РФ) только за те общественно опасные действия (бездействия) и наступившие общественно опасные последствия, в отношении которых установлена его вина. Кроме того, уголовной ответственности подлежит только вменяемое физическое лицо, достигшее возраста, установленного УК РФ.

Уголовная ответственность начинается с момента вступления в силу обвинительного приговора, а полностью реализуется в отбытии наказания, назначенного судом. Основанием к наступлению уголовной ответственности является совершение деяния, содержащего все признаки состава преступления, предусмотренного УК РФ (ст. 8 УК РФ).

Административная ответственность - это вид юридической ответственности граждан, должностных лиц, юридических лиц за совершенное административное правонарушение. Порядок и основания привлечения к административной ответственности регулируются Кодексом административных правонарушений (КоАП) РСФСР и другими правовыми актами.

Административным правонарушением (проступком) признается посягающее на государственный или общественный порядок, социалистическую собственность, права и свободы граждан, на установленный порядок управления противоправное, виновное (умышленное или неосторожное) действие либо бездействие, за которое законодательством предусмотрена административная ответственность (ст. 10 КоАП). При этом административная ответственность за правонарушения, предусмотренные КоАП, наступает, если эти нарушения по своему характеру не влекут за собой в соответствии с действующим законодательством уголовной ответственности.

К административной ответственности граждане Российской Федерации могут быть привлечены с 16-летнего возраста.

За совершение административных правонарушений могут применяться следующие административные взыскания:

-предупреждение;

-штраф;

-возмездное изъятие предмета, явившегося орудием совершения или непосредственным объектом административного правонарушения;

-конфискация предмета, явившегося орудием совершения и непосредственным объектом административного правонарушения;

-лишение специального права, предоставленного гражданину (например, права охоты);

-исправительные работы;

-административный арест (не могут быть подвергнуты лица, не достигшие 18 лет);

-административное выдворение за пределы Российской Федерации иностранного лица или лица без гражданства.