Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Государственное регулирование страхования

Реферат: Государственное регулирование страхования

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ

ИНСТИТУТ ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

КУРСОВАЯ РАБОТА

на тему

«Страховой рынок. Государственное регулирование страхования»

Студента

Руководитель

МОСКВА, 2001 г.

Содержание

Введение.................................................................................................................................. 3

1 Страховой рынок........................................................................................................... 5

1.1 Понятие страхового рынка и условия его существования.............................. 5

1.2 Структура страхового рынка и его виды................................................................ 6

1.3 Внутреннее содержание и внешнее окружение страхового рынка. Управляемые и неуправляемые факторы................................................................................................. 7

1.4 Современное состояние страхового рынка Российской Федерации............. 9

2 Государственное регулирование страховой деятельности..... 16

2.1 Государственное регулирование страховой деятельности: понятие и направления 16

2.2 Прямое участие государства в становлении страховой системы защиты имущественных интересов.......................................................................................................................... 17

2.3 Законодательное обеспечение становления и защиты национальною страхового рынка.............................................................................................................................................. 17

2.4 Государственный надзор за страховой деятельностью.................................. 18

2.5 Пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке............................................................................................................. 23

2.6 Лицензирование страховой деятельности.......................................................... 30

Заключение......................................................................................................................... 33

Список литературы....................................................................................................... 35

Приложение......................................................................................................................... 37

Введение

Становление новой системы хозяйствования в Российской Федерации вносит принципиальные изменения в организацию страхового дела.

Невозможно отрицать, что при командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за её сохранность, страхование никак не могло в полной мере выполнять свои функции.

Теперь рыночные преобразования, трансформирующие экономические отношения, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несёт за это ответственность, предъявляют к страхованию новые требования.

Страхование - необходимый элемент производственных отношений. Оно связано с возмещением материальных потерь в процессе общественного производства. Рисковый характер общественного производства, порождает отношения между людьми по предупреждению, преодолению, локализации и по безусловному возмещению нанесенного ущерба.

Однако предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

Актуальность рассматриваемого вопроса усиливается еще и потому, что в современном обществе, наряду с традиционным предназначением - обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.), - объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.)

Кроме того, изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связанно с интересами населения, а проблема возмещения потерь для человека всегда была и остается первостепенной.

Многовековой опыт и история страхования убедительно доказали, что оно является мощным фактором положительного воздействия на экономику. Однако на пути развития страхования в России имеются разнообразные проблемы, которые могут быть решены лишь при наличии соответствующих условий.

Нынешнее состояние страхования не соответствует в полной мере запросам хозяйствующих субъектов, и будущее его в таком виде бесперспективно.

Для реализации возможностей страховой отрасли нужна активная государственная поддержка и, чем быстрее государство осознает роль страхования как стратегического сектора экономики, тем скорее в России будет осуществлен переход к социально-ориентировочному рыночному росту.

В первой главе данной работы раскрывается сущность страхового рынка, его структура, а также современное состояния рынка страхования в Российской Федерации.

Вторая глава посвящена исследованию участию государства в сфере страхования.

В работе использованы учебники и учебные пособия, материалы периодической печати (журнал «Финансы», «Страховое дело» и др.)

1 Страховой рынок

Демонополизация экономики положила начало развитию отечественного страхового рынка. Содержание страхового рынка, уровень его динамичности и развитости во многом определяет эффективность функционирования рыночной экономики. Значимость влияния, которое оказывает система страхования, и необходимость защиты интересов страхователей вызывают потребность в государственном регулировании страховой деятельности.

1.1 Понятие страхового рынка и условия его существования

Страховой рынок - это особая социально-экономическая среда, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируется предложение и спрос на нее.

Страховой рынок можно рассматривать также:

ð как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества;

ð как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих страховых услуг.

Объективной основой развития страхового рынка является возникающая в процессе воспроизводства потребность обеспечения бесперебойности финансово-хозяйственной деятельности и оказание денежной помощи в случае наступления непредвиденных неблагоприятных событий.

Основаниями страхового рынка являются: свободная рыночная экономика, многообразие форм собственности, свободное ценообразование - расчет тарифных ставок, наличие конкуренции, свобода выбора, разработка и внедрение новых видов страховых услуг и т.д.

Обязательные условия существования страхового рынка:

ð наличие общественной потребности в страховых услугах - формирование спроса;

ð наличие страховщиков, способных удовлетворить эту потребность, - формирование предложения.

В связи с этим выделяют рынок страховщика и рынок страхователя. Функционирующий страховой рынок представляет собой сложную, интегрированную систему, включающую различные структурные звенья. Первичное звено страхового рынка - страховое общество или страховая компания. Именно здесь осуществляется процесс формирования и использования страхового фонда, проявляются экономические отношения, переплетаются личные, групповые, коллективные интересы.

Кроме того, на страховом рынке также действуют и другие его субъекты: перестраховочные компании, посредники страховщика - страховые агенты и брокеры (маклеры), различные объединения страховщиков: страховые пулы, союзы и т.д.

Специфическим товаром, предлагаемым на страховом рынке, является страховая услуга, которая может быть представлена на основе договора (в добровольном страховании) или закона (в обязательном страховании).

Перечень видов страхования, представленных на страховом рынке, определяет ассортимент страховых услуг, включая дополнительные, индивидуальные условия по договорам страхования.

1.2 Структура страхового рынка и его виды

Структура страхового рынка может быть охарактеризована в институциональном, территориальном и отраслевом аспектах.

В институциональном аспекте структура страхового рынка представлена: государственными, акционерными, частными, корпоративными, взаимными и другими страховыми компаниями.

В территориальном аспекте структура страхового рынка характеризуется страховыми рынками:

• местным (региональным);

• национальным (внутренним);

• мировым (внешним).

По отраслевому признаку выделяют рынок страхования:

• личного;

• имущественного;

• ответственности.

В свою очередь каждый из рынков можно разделить на обособленные сегменты, например, рынок страхования от несчастных случаев, рынок страхования домашнего имущества и т.д.

1.3 Внутреннее содержание и внешнее окружение страхового рынка. Управляемые и неуправляемые факторы.

Страховой рынок как совокупность страховых организаций представляет собой сложную многофакторную динамическую систему - группу регулярно взаимодействующих и взаимозависимых отдельных составных частей, образующих единое целое. Страховая система взаимодействует с окружающей ее средой посредством внешних связей, которые характеризуют как влияние окружения на систему, так и

воздействие системы на среду. Таким образом, страховой рынок представляет диалектическое единство двух систем - внутренней системы и внешнего окружения.

К внутренней системе относятся следующие основные управляемые переменные:

ð страховые продукты (условия договоров страхования данного вида);

ð система организации продаж страховых полисов и формирования спроса;

ð гибкая система тарифов;

ð собственная инфраструктура страховщика.

К внутренней системе относятся также управляемые страховщиком переменные ресурсы:

ð материальные;

ð финансовые;

ð трудовые ресурсы страховой компании, которые определяют положение данного страховщика на рынке.

Внешнее окружение рынка - это система взаимодействующих сил, которые окружают внутреннюю систему рынка и оказывают на нее воздействие. Страховщик планирует и проводит свою рыночную коммерческую работу в условиях внешнего окружения; последнее в свою очередь состоит из управляемых переменных, на которые страховщик может оказывать определенное воздействие, и неуправляемых составляющих, неподвластных влиянию страховщика.

К основным элементам внешнего окружения, на которые страховая компания может оказывать частично управляющее воздействие, относятся:

ð рыночный спрос;

ð конкуренция;

ð ноу-хау страховых услуг;

ð инфраструктура страховщика.

Важной составляющей внешнего окружения, на которую направлено управляющее воздействие страховой компании, является конкуренция:

между страховыми компаниями, между страховыми компаниями и другими финансово-кредитными учреждениями, между страховыми компаниями и нефинансовыми институтами.

При этом страховая компания может влиять на конкуренцию посредством факторов:

ð технического обслуживания: уровня обслуживания страхователей и договоров страхования;

ð уровня культуры, качества работы с клиентами страховой компании.

К неуправляемым со стороны страховой компании составляющим внешней среды относятся:

ð научно-технический прогресс,

ð государственно-политическое окружение (стабильность государственной и социальной политики, направленной на поддержку страхового дела),

ð состояние экономики (численность населения, денежная система, валютное положение, уровень жизни населения и т.п.),

ð социально-этическое окружение страхового рынка (уровень страховой культуры, национальные традиции, этнический состав и т.д.),

ð конъюнктура мирового страхового рынка.

1.4 Современное состояние страхового рынка Российской Федерации

Страхование в нашей стране прошло несколько этапов в дореволюционный и послереволюционный периоды. Основной формой страхования в дореволюционном периоде было добровольное страхование, которое осуществлялось акционерными обществами, обществами взаимного страхования и земскими обществами. В послереволюционном периоде страхование прошло два этапа: в условиях социализма (при государственной монополии на этот вид деятельности) и в условиях становления рыночной экономики.

При государственной страховой монополии страхование представляло населению чрезвычайно узкий спектр услуг, дополняющих систему государственного социального обеспечения (соцстрах).

Расширение самостоятельности товаропроизводителей, формирование рыночной инфраструктуры, резкое снижение сферы государственного воздействия на развитие производственных отношений и распределение материальных благ, в корне изменили процесс формирования отечественного страхового рынка, его содержание, виды страховых услуг, предлагаемых физическим и юридическим лицам.

Началом создания отечественного добровольного страхования следует считать факт реальной демонополизации страховой деятельности и, как следствие этого - быстрый рост числа альтернативных страховых организаций.

Предпосылками развития страхового дела в нашей стране явились:

- укрепление негосударственного сектора экономики;

- рост объемов и разнообразия частной собственности физических и юридических лиц, как источника спроса на страховые услуги. При этом важное значение имеет развитие рынка недвижимости и ипотечного кредитования, а также приватизация государственного жилого фонда.

- сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного социального страхования и соцобеспечения. Сегодня отсутствие гарантий должно восполняться различными формами личного страхования.

Общественное развитие России обусловило необходимость перехода к страховому рынку, функционирование которого опирается на познание и использование экономических законов, таких как закон стоимости, закон спроса и предложения.

Имеющаяся статистика отражает высокие темпы первоначального становления страхового рынка в РФ.

Таблица

1.1 Некоторые показатели становления страхового рынка России

за 1992 – 1999 г.

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | |

| 1. Число страховых фирм, получивших лицензии | 686 | 1600 | 2295 | - | 2954 | 2300 | 1700 | 1532 |

| 2. Доля негосударственных страховых фирм, % | 16,0 | 66,7 | 95,0 | - | - | 95,0 | 94,5 | 90,0 |

|

3. Страховые взносы, млрд. руб. |

0,090 | 1,109 | 7,534 | 23,183 | 29,108 | 36,367 | 43,070 | 96,639 |

|

4. Страховые выплаты, млрд. руб. |

0,030 | 0,553 | 4,822 | 16,812 | 23,464 | 26,487 | 32,990 | 62,332 |

Источник: «Страховое дело», №2, 2000.

В 1992г. страховые фирмы России охватывали примерно 10-12% ее страхового поля. За период 1992 - 1996 г.г. число страховых фирм, имеющих государственные лицензии, возросло более чем в 4,3 раза. Другие показатели также свидетельствуют о том, что становление страхового рынка в России до 1997 г. осуществлялось высокими темпами.

Экстенсивный рост не может быть бесконечным, особенно в условиях экономического кризиса, политической нестабильности и выхода из строя, вследствие этого, различных макроэкономических систем, например, типа банковской. Статистические и прогностические данные подтверждают сказанное.

Показатели таблицы 1.1 свидетельствуют: на страховом рынке РФ уже в 1997 г. - первой половине 1998 г. наметилась тенденция снижения числа страховых фирм, в т.ч. негосударственных (хотя по страховым взносом и выплатам соотношение и динамика были положительными).

Отметим две (из многих) основных причины, вызывавших снижение числа страховщиков на рынке РФ после 1997г.

Первая - это закономерный процесс концентрации и централизации капитала, в т.ч. страхового, по мере эволюционного исчерпания возможностей экстенсивного типа его первоначального накопления. Уже в 1996 г. 1195 страховых фирм (58% от общего числа отчитавшихся) получили 99,2% годового сбора страховых взносов, оставшиеся 0,8% собранных премий пришлись на долю 848 (или 42%) отчитавшихся страховщиков. В 1997г. такое соотношение сохранилось. Эти 848 страховщиков были, видимо, главными кандидатами на уход со страхового рынка страны.

Другой причиной, подстегнувшей концентрацию и централизацию страхового капитала, явилось крушение пирамиды ГКО в августе 1998г. Страховому рынку РФ был нанесен по некоторым оценкам ощутимый удар - более 8 млрд. руб. (свыше 60%) активов страховых фирм, размещенных в ГКО, считаются потерянными ими, хотя имевшихся страховых резервов до этого еле-еле хватало на покрытие обязательств перед страхователями по текущим выплатам.

Напряженность возникла уже до августа 1998г., когда страхование выплаты превысили объем собранных премий на 0,53 млрд. руб. В результате крушения рынка ГКО еще более ускоряются процессы вымывания слабых по размерам уставного капитала и др. финансовым показателям страховщиков (и даже некоторых крупных фирм, например АСО «Защита», СК «Ивма»).

Оставшиеся страховщики контролировали в 2000 г. примерно 80% страхового рынка РФ; сбор ими страховых взносов и их емкость возрос в 2-2,5 раза; отношение объема собираемых премий к ВПП увеличилось с 1,3% (1997г.) до 2,4% (2000г.); добровольное, а также имущественное и страхование ответственности развивалось быстрее обязательного и личного страхования.

Если говорить о государственном страховании, то его организация перестраивалась и совершенствовалась в соответствии с теми экономическими и социальными задачами, которые решала страна на каждом этапе развития.

Распад СССР в 1991 году поставил на грань несостоятельности государственные страховые организации большинства бывших союзных республик.

Безусловно, государственным страховым органам России в целом пока не угрожает банкротство, однако отношение к ним властей и страхователей, из-за присущих ему недостатков, связанных с его косностью и бюрократизмом, негативное или равнодушное.

В новых экономических условиях государственное страхование должно играть более значительную роль, т.к. оно является не только частью финансового механизма, но и частью социальной сферы, непосредственно затрагивающей самые насущные интересы людей. Оно должно способствовать укреплению материального благосостояния людей, сбалансированности их денежных доходов и расходов, устранению негативных явлений в распределительных отношениях.

Проведенное исследование проблемы кризисного состояния российского страхового бизнеса показывает, что на страховом рынке России доминируют тенденции отрицательного характера, имеется много нерешенных проблем, требующих особого внимания, а именно:

- крайне сложное экономическое положение страны, нестабильность финансово-экономической и социально-политической ситуации, падение объема ВВП за последние 5лет на 50% , российский менталитет («авось»), не позволяют подняться страховому делу на должный уровень;

- неадекватное юридическое обеспечение страхового дела;

- узкий ассортимент страховых услуг (не более 60 видов, причем, в основном, классических, для сравнения в США, действуют более 3 тыс. видов страхования, в Европе 400-500);

- преобладание обязательного страхования, в то время, как определяющими в развитии страхования должны быть добровольные виды. К примеру, обязательное медицинское страхование по своей экономической сущности является более вопросом социального обеспечения граждан, нежели страхования;

- несовершенство налогообложения страховой деятельности, что приводит к сокращению числа страховых организаций;

- снижение платежеспособности населения не дает возможности увеличить страховой портфель страховщиков при весьма значительном страховом поле;

- сокращение числа договоров страхования (особенно в имущественном страховании), способствует неуклонному сокращению размеров страховой премии на душу населения (в 1998г. по добровольному страхованию он едва превысил 50 рублей в год, т.е. 2 долл. США. В развитых же странах этот показатель составляет от 500 до 2500 долл. Австралийцы, например, тратят на страхование около 10% своих доходов, американцы - более 15%);

- диспропорция в развитии страхового рынка по регионам (страховой бизнес сконцентрирован в Москве);

- отсутствие четкой государственной поддержки в области страхования. (Оценивая количественные и качественные параметры страховой отрасли и роль государства в ее развитии, можно сделать вывод: страховой рынок России далеко не освоен, находится на начальном этапе развития и имеет громадные возможности для совершенствования. В то же время государство не использует в полной мере весь потенциал страхования для решения экономических и социальных проблем общества. Хотя развитие страхового рынка не может происходить без серьезной и продуманной государственной поддержки.).

Здесь совершенно очевидна необходимость разработки страховой «идеологии» и внедрение ее, в первую очередь в сознание государственных чиновников, депутатов парламента и широких слоев населения.

Первый шаг в этом направлении сделан. Правительство РФ утвердило краткосрочную Программу развития национальной системы страхования на период до 2000 года. Вопросы страхования нашли место также в стабилизационной программе Правительства РФ.

Теперь задача состоит в развертывании страховой пропаганды, воспитании в обществе страховой культуры как важного элемента рыночного сознания. Для решения этой проблемы и требуется объединение усилий страховщиков, их союзов и ассоциаций, государства. Поскольку же принятие «идеологических» документов не может быстро улучшить положение дел в страховой сфере, необходимо предпринять ряд практических шагов с целью развития страхования. Речь идет, во-первых, о создании благоприятных макроэкономических и правовых условий для формирования цивилизованного страхового рынка. Во-вторых, о решении кадровой проблемы в отрасли. В третьих, необходимо обеспечить финансовую устойчивость страховых операций.

Прогнозируя будущее страхового дела, следует заметить, что несмотря на кризисное состояние, российский страховой рынок обладает мощным потенциалом развития (общий объем страховых платежей составляет в РФ около 2,4 % от годового ВВП, тогда как в развитых доля совокупной страховой премии в ВВП составляет 8-10%.

В условиях переходного периода регулирующая функция государства в страховой деятельности должна проявляться в различных формах: принятие законодательных актов, регулирующих страхование, установление в интересах общества и отдельных категорий его граждан обязательного страхования, проведение специальной налоговой политики, установление различного рода льгот страховым компаниям для стимулирования такого рода деятельности, а также создание особого правового механизма, обеспечивающего надзор за функционированием страховых предприятий и организаций. Выполнение регулирующей функции государства, как правило, возлагается на специальный орган (специальную структуру) - государственный страховой надзор (контроль). Подобная структура существует во многих странах.

2 Государственное регулирование страховой деятельности

В условиях переходного периода регулирующая функция государства в страховой деятельности должна проявляться в различных формах: принятие законодательных актов, регулирующих страхование, установление в интересах общества и отдельных категорий его граждан обязательного страхования, проведение специальной налоговой политики, установление различного рода льгот страховым компаниям для стимулирования такого рода деятельности, а также создание особого правового механизма, обеспечивающего надзор за функционированием страховых предприятий и организаций. Выполнение регулирующей функции государства, как правило, возлагается на специальный орган (специальную структуру) - государственный страховой надзор (контроль). Подобная структура существует во многих странах.

2.1 Государственное регулирование страховой деятельности: понятие и направления

Государственное регулирование страховой деятельности представляет собой воздействие государства на участников страховых обязательств, проводимое по нескольким направлениям:

а) прямое участие государства в становлении страховой системы защиты имущественных интересов;

б) законодательное обеспечение становления и защиты национального страхового рынка:

в) государственный надзор за страховой деятельностью;

г) защита добросовестной конкуренции на страховом рынке, предупреждение и пресечение монополизма.

Повышение эффективности государственного регулирования страховой деятельности, совершенствование нормативной базы страховой деятельности рассматриваются в качестве средств для создания эффективной системы страховой защиты имущественных интересов граждан и юридических лиц в Российской Федерации.

2.2 Прямое участие государства в становлении страховой системы защиты имущественных интересов

Прямое участие государства в становлении страховой системы защиты имущественных интересов обусловливается необходимостью, во-первых, предоставления гарантий социальной защиты определенных групп населения и проведением обязательного государственного страхования за счет бюджетных средств; во-вторых, определением основ и порядка участия государства в страховании некоммерческих рисков для защиты инвестиций, в том числе и иностранных, в страховании экспортных кредитов; в-третьих, предоставлением дополнительных гарантии тем средствам страховщиков, которые размещаются в форме специальных нерыночных государственных ценных бумаг с гарантированным доходом; в-четвертых, созданием целевых резервов, компенсирующих несостоятельность отдельных страховых организаций при исполнении ими обязательств по договорам долгосрочного страхования жизни и пенсионного страхования граждан.

2.3 Законодательное обеспечение становления и защиты национальною страхового рынка.

Законодательство о страховании имеет комплексный характер и может быть выделено в качестве отдельной комплексной отрасли законодательства, включающей в себя законы, регулирующие страховую деятельность, указы Президента РФ, постановления Правительства РФ, приказы и инструкции, издаваемые в пределах своей компетенции федеральными органами по надзору за страховой деятельностью.

Как институт гражданского права страхование регулируется нормами только ГК Российской Федерации и ряда других специальных законов. Но сама страховая деятельность как вид хозяйственной деятельности, основывающейся на массиве частноправовых и публично-правовых отношений, регулируется целым комплексом различных нормативно-правовых актов, начиная от закона и заканчивая приказами и инструкциями федерального органа по надзору за страховой деятельностью. Сюда же следовало бы отнести и локальные, внутрифирменные акты, действующие только в пределах и на территории конкретного юридического лица.

Перечень нормативно-правовых актов, регламентирующих правовое регулирование страховой деятельности, приведен в разделе «Список литературы» данной работы.

2.4 Государственный надзор за страховой деятельностью

Государственный надзор за страховой деятельностью осуществляется в целях соблюдения требований законодательства РФ о страховании, эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства.

Система государственного надзора за страховой деятельностью должна предполагать:

1) организацию основ страхового надзора в РФ, в первую очередь путем создания специальных органов по надзору за страховой деятельностью на федеральном уровне и на уровне субъектов РФ;

2)создание нормативных актов надзора за страховой деятельностью, выработку единых методических принципов организации и осуществления страхового дела;

3) определение специальных требований к страховым организациям, установление лицензирования и сертификации страховой деятельности;

4) установление единых квалификационных требований к руководителям и специалистам страховых организаций, сюрвейерам, аварийными комиссарами и т.п.

Федеральный орган исполнительной власти по надзору за страховой деятельностью. Государственный надзор за страховой деятельностью на территории Российской Федерации осуществляется федеральным органом исполнительной власти по надзору за страховой деятельностью, действующим на основании Положения, утверждаемого Правительством РФ (Закон о страховании. Ст. 30).

Постановлением Совета Министров — Правительства РФ от 19 апреля 1993 г. №353 (с изменениями от 24 октября 1994 г.) было утверждено Положение о Федеральной службе России по надзору за cтраховой деятельностью.

Федеральная служба России по надзору за страховой деятельностью была создана для осуществления государственного надзора за соблюдением законодательства Российской Федерации о страховании, регулирования единого страхового рынка в РФ на основе установления общих требований по лицензированию и ведению государственного реестра страховых организаций, контроля за обеспечением финансовой устойчивости страховщиков, учета и отчетности, методологии страхования, межотраслевой и межрегиональной координации по вопросам страхования.

Указом Президента РФ от 14 августа 1996 г. № 1177 Федеральная служба России по надзору за страховой деятельностью упразднена, а ее функции переданы Министерству финансов Российской Федерации (Собрание законодательств РФ. 1996. №34. Ст. 4082), где образован Департамент страхового надзора, осуществляющий функции федерального органа исполнительной власти по надзору за страховой деятельностью.

Основными функциями федерального органа исполнительной власти по надзору за страховой деятельностью являются:

1) выдача страховщикам лицензий на осуществление страховой деятельности;

2) ведение единого Государственного реестра страховщиков и объединений страховщиков, а также реестра страховых брокеров;

3) контроль за обоснованностью страховых тарифов и обеспечением платежеспособности страховщиков:

4) установление правил формирования и размещения страховых резервов, показателей и форм учета страховых операций и отчетности о страховой деятельности:

5) разработка нормативных и методических документов по вопросам страховой деятельности, отнесенным законодательством к компетенции федерального органа исполнительной власти по надзору за страховой деятельностью;

6) обобщение практики страховой деятельности, разработка и представление в установленном порядке предложений по развитию и совершенствованию законодательства РФ о страховании.

Федеральный орган исполнительной власти по надзору за страховой деятельностью для выполнения возложенных на него функций вправе:

1) получать от страховщиков установленную отчетность о страховой деятельности, информацию об их финансовом положении, получать необходимую для выполнения возложенных на него функций информацию от организаций, в том числе банков, а также от граждан;

2) производить проверки соблюдения страховщиками законодательства РФ о страховании и достоверности представляемой ими отчетности;

3) при выявлении нарушений страховщиками требований законодательства давать им предписания по их устранению, а в случае невыполнения предписаний приостанавливать или ограничивать действие лицензий этих страховщиков до устранения выявленных нарушений либо принимать решения об отзыве лицензий;

4) обращаться в арбитражный суд с иском о ликвидации страховщика в случае неоднократного нарушения последним законодательства РФ, а также о ликвидации организаций, осуществляющих страхование без лицензий.

Территориальные органы страхового надзора. Правительством РФ по предложению федерального органа исполнительной власти по надзору за страховой деятельностью, согласованному с заинтересованными органами государственной власти, созданы территориальные органы страхового надзора в целях соблюдения требований законодательства РФ по вопросам страхования и создания условий для эффективного развития страховых услуг, а также защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства. Территориальные органы страхового надзора осуществляют непосредственный надзор за страховой деятельностью в субъектах РФ, для чего они наделены правом проводить проверки достоверности представляемой страховыми организациями отчетности и соблюдения страхового законодательства, получать от страховщиков установленную отчетность о страховой деятельности, информацию об их финансовом положении, получать необходимую для выполнения возложенных на них функций информацию от организаций, в том числе банков, а также от граждан.

Территориальные органы страхового надзора осуществляют свою деятельность под руководством федерального органа исполнительной власти по надзору за страховой деятельностью, а по вопросам, входящим в компетенцию республик в составе Российской Федерации, краев, областей, автономной области, автономных округов, города Санкт-Петербурга, — во взаимодействии с соответствующими органами исполнительной власти субъектов Российской Федерации.

Во исполнение Постановления Совета Министров — Правительства РФ от 26 июня 1993 г. №609 «О территориальных органах страхового надзора» (Собрание актов Президента РФ и Правительства РФ. 1993. №27. Ст. 2557) приказом Росстрахнадзора от 3 августа 1993 г. №02-02/21 было утверждено Положение «Об инспекции Федеральной службы России по надзору за страховой деятельностью (Инспекции Росстрахнадзора)» (Российские вести. 1993. №154), возложившее на территориальные органы страхового надзора следующие функции:

а) обеспечивать контроль за соблюдением требований законодательства РФ о страховании;

б) осуществлять контроль за исполнением страховщиками нормативных актов Федеральной службы России по надзору за страховой деятельностью, связанных с проведением страховой деятельности;

в) осуществлять контроль за обоснованностью страховых тарифов и обеспечением платежеспособности страховщиков;

г) осуществлять контроль за соблюдением установленных Федеральной службой России по надзору за страховой деятельностью правил формирования и размещения страховых резервов;

д) обобщать практику работы страховщиков, страховых посредников и других участников страхового рынка и представлять в федеральные органы исполнительной власти по надзору за страховой деятельностью предложения по совершенствованию практики надзора за страховой деятельностью и законодательства о страховании;

с) рассматривать заявления и жалобы физических и юридических лиц по вопросам, связанным с нарушением законодательства РФ о страховании;

ж) представлять в установленном порядке бухгалтерскую, статистическую и иную предусмотренную законодательством отчетность о своей деятельности.

Территориальные органы страхового надзора имеют право:

а) проводить у страховщиков проверку достоверности представляемой отчетности и соблюдения ими законодательства о страховании;

б) получать от страховщиков установленную отчетность о страховой деятельности, информацию об их финансовом положении, получать необходимую для выполнения возложенных на нее функций информацию от учреждений и организаций, в том числе банков, а также от граждан;

в) при выявлении нарушений страховщиками требований законодательства РФ о страховании принимать меры по их устранению;

г) вносить в федеральные органы исполнительной власти по надзору за страховой деятельностью представления о приостановлении, ограничении действия либо отзыве лицензии.

2.5 Пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке

Пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке являются одним из средств государственного регулирования страховой деятельности. Предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке обеспечиваются Министерством РФ по антимонопольной политике и поддержке предпринимательства (в дальнейшем — МАП), на которое Указом Президента РФ от 22 сентября 1998 г. № 1142 «О структуре федеральных органов исполнительной власти» возложены функции упраздненного этим же указом государственного коммитета РФ по антимонопольной политике и поддержке новых экономических структур.

Защита добросовестной конкуренции на страховом рынке и пресечение монополистической деятельности должны протекать в рамках единого, регулируемого государством, процесса, предполагающего следующие формы.

1) пресечение злоупотреблением страховыми организациями доминирующим положением;

2) определение на конкурсной основе тех страховых организаций, которые будут привлекаться к проведению страховых программ с использованием государственных средств;

3) запрещение действий государственных органов исполнительной власти и органов местного самоуправления, ограничивающих конкуренцию;

4) осуществление государственного контроля за концентрацией капитала на рынке страховых услуг;

5) контроль за созданием объединений страховых организаций, а также соглашениями и согласованными действиями страховых организаций:

6) пресечение установления необоснованно высоких или низких тарифов на страховые услуги.

Союзы, ассоциации и иные объединения страховщиков для государственной регистрации в органах страхового надзора должны получить согласие антимонопольного органа в случае, если все участники объединения страховщиков зарегистрированы в одном административно-территориальном образовании. Это согласие на регистрацию объединения страховщиков получают в соответствующем территориальном управлении антимонопольного органа России согласно порядку, устанавливаемому Положением о порядке рассмотрения ходатайств о даче согласия МАП России и его территориальных управлений на государственную регистрацию объединений страховщиков, утвержденному приказом Государственным комитетом РФ по антимонопольной политике и поддержке новых экономических структур (далее ГКАП РФ) от 29 апреля 1994 г. № 50 с учетом изменений, внесенных Приказом ГКАП РФ от 29 марта 1995 г. №42 (Российские вести, 1994. №93: 1995. № 114).

Согласие на регистрацию объединения страховщиков выдается на основании представленных их учредителями требуемых документов. В согласии на регистрацию объединения может быть отказано, если представленные документы свидетельствуют о ведении объединением страховой деятельности, о наличии соглашения или соглашений участников объединения, которое имеет или может иметь своим результатом существенное ограничение конкуренции на этом рынке, ущемление интересов других страховщиков или страхователей, в том числе раздел рынка страховых услуг по территориальному принципу или по видам страхования, установление (поддержание) единых страховых тарифов по отдельным видам страхования, ограничение доступа на рынок страховых услуг или устранение с него других страховщиков.

Защита конкуренции на рынке финансовых услуг. Для предоставления страховых услуг как разновидности финансовых услуг осуществляется комплекс мероприятий, который должен защитить конкуренцию на рынке финансовых услуг. Основным законодательным актом здесь является Федеральный закон РФ от 23 июня 1999 г. № 117-ФЗ «О защитe конкуренции на рынке финансовых услуг» (Российская газета. 29 июня 1999).

Финансовая услуга — деятельность, связанная с привлечением и использованием денежных средств юридических и физических лиц.

В качестве финансовых услуг выступают:

• осуществление банковских операций и сделок;

• предоставление страховых услуг;

• предоставление услуг на рынке ценных бумаг;

• заключение договоров финансовой аренды (лизинга);

• заключение договоров по доверительному управлению денежными средствами или ценными бумагами;

• иные услуги финансового характера.

Рынок финансовых услуг — сфера деятельности финансовых организаций на территории РФ или ее части, определяемая исходя из места предоставления финансовой услуги потребителям.

Если действия и соглашения, совершаемые и заключаемые резидентами РФ за пределами территории РФ приводят или могут привести в РФ к ограничению конкуренции на рынке финансовых услуг, то применяются нормы Закона о защите конкуренции на рынке финансовых услуг (см. таблицу 2.1).

Таблица 2.1 Субъекты рынка финансовых услуг

| Группа лиц, деятельность которых на рынке финансовых услуг ограничивается |

Группа лиц, в чьих интересах установлено ограничение деятельности финансовых организаций и иных лиц, имеющих аналогичный статус |

Регулирующие и контролирующие органы |

|

· финансовые организации · группа лиц · аффилированное лицо |

· потребители · финансовые организации-конкуренты |

· федеральные органы исполнительной власти · органы исполнительной власти субъектов РФ · органы местного самоуправления |

Группа лиц, деятельность которых ограничивается в соответствии с Законом о защите конкуренции на рынке финансовых услуг:

Финансовая организация — юридическое лицо, осуществляющее на основании соответствующей лицензии банковские операции и сделки либо предоставляющее услуги на рынке ценных бумаг, услуги по страхованию или иные услуги финансового характера, а также негосударственный пенсионный фонд, его управляющая компания, паевой инвестиционный фонд, лизинговая компания, кредитный потребительский союз и иная организация, осуществляющая операции и сделки на рынке финансовых услуг.

Положения Закона о защите конкуренции на рынке финансовых услуг в отношении финансовых организаций распространяются на:

индивидуальных предпринимателей, осуществляющих на основе соответствующей лицензии деятельность на рынке финансовых услуг;

группу лиц — группу юридических и иных физических лиц, признаваемых группой лиц в соответствии с законодательством РФ:

аффилированное лицо - юридическое и (или) физическое лицо, признаваемое аффилированным лицом в соответствии с законодательством РФ.

Группа лиц, в чьих интересах установлено ограничение деятельности первой группы лиц (финансовых организаций и иных лиц, имеющих аналогичный статус):

потребители — определения в Законе о защите конкуренции на рынке финансовых услуг не содержится;

финансовые организации — конкуренты в Законе о защите конкуренции на рынке финансовых услуг противопоставляются финансовым организациям, деятельность которых ограничивается.

Регулирующие и контролирующие органы: федеральные органы исполнительной власти, органы исполнительной власти субъектов РФ, органы местного самоуправления, с одной стороны, выступают как регулирующие и контролирующие органы, с другой — рассматриваются Законом о защите конкуренции на рынке финансовых услуг как субъекты, способные допустить правонарушения, уменьшающие конкуренцию на рынке финансовых услуг.

Под доминирующим положением финансовой организации понимается объем финансовых услуг, предоставленных финансовой организацией (несколькими финансовыми организациями) на рынке финансовых услуг, дающий ей (им) возможность оказывать решающее влияние на общие условия предоставления финансовых услуг на рынке финансовых услуг или затруднить доступ на этот рынок другим финансовым организациям.

Порядок признания положения финансовой организации доминирующим утверждается федеральным антимонопольным органом по каждому виду рынка финансовых услуг по согласованию:

• на рынке ценных бумаг — с федеральными органами исполнительной власти, осуществляющими регулирование ценных бумаг на рынке;

• на рынке банковских услуг — с Центральным Банком РФ;

• на рынке страховых услуг — с федеральным органом исполнительной власти, осуществляющим регулирование на рынке страховых услуг;

• на рынке иных федеральных услуг — с федеральными органами исполнительной власти, осуществляющими регулирование на рынке этих финансовых услуг.

Выделяются следующие нарушения законодательства о защите конкуренции на рынке финансовых услуг:

а) Злоупотребление финансовой организацией доминирующим положением (Закон о защите конкуренции на рынке финансовых услуг. Ст. 5).

Злоупотребление финансовой организацией доминирующим положением выражается в совершении действий, затрудняющих доступ на рынок финансовых услуг другим финансовым организациям и (или) оказывающих негативное влияние на общие условия предоставления финансовых услуг на рынке финансовых услуг, в том числе:

• включение в договор дискриминационных условий, которые ставят финансовую организацию в неравное положение по сравнению с другими финансовыми организациями;

• согласие заключить договор лишь при условии внесении в него положений, в которых финансовая организация не заинтересована;

• установление при заключении доктора необоснованно высокой (низкой) цены на предоставляемую финансовую услугу.

б) Заключение соглашения или совершение согласованных действий, ограничивающих конкуренцию на рынке финансовых услуг, финансовыми организациями между собой либо с федеральными органами исполнительной власти, осуществляющими регулирование на рынке финансовых услуг, с федеральными органами исполнительной власти, opганами исполнительной власти субъектов РФ, органами местного самоуправления и с любыми юридическими лицами (Закон о защите конкуренции на рынке финансовых услуг. Ст. 6—9):

• если такие соглашения или согласованные действия имеют либо могут иметь своим результатом ограничения конкуренции на рынке финансовых услуг;

• исключение составляют соглашения или согласованные действия финансовых организаций с Центральным Банком РФ,

в) Признание недействительными соглашении или сделок, совершаемых в результате согласованных действий финансовых организаций, ограничивающих конкуренцию на рынке финансовых услуг (Закон о защите конкуренции на рынке финансовых услуг. Ст. 10).

Создание объединений (ассоциаций, союзов) финансовых организаций (Закон о защите конкуренции на рынке финансовых услуг. Ст. 11) допускается только после получения предварительного согласия федерального антимонопольного органа.

Защищается недобросовестная конкуренция на рынке финансовые услуг между финансовыми организациями, выражающаяся в действиях, направленных на приобретение преимуществ при осуществлении предпринимательской деятельности, заключении соглашений или ведении между собой или с третьими лицами согласованных действий, которые противоречат законодательству РФ и обычаям делового оборота и могут причинять или причинили убытки другим финансовым организациям—конкурентам на рынке финансовых услуг либо нанесли ущерб их деловой репутации.

2.6 Лицензирование страховой деятельности

Лицензия, предоставляющая право заниматься страховой деятельностью на территории Российской Федерации, может быть выдана только юридическому лицу, так как физические лица не вправе заниматься страховой деятельностью.

Страховой деятельностью, подлежащей лицензированию, считается деятельность страховых организаций и обществ взаимного страхования (страховщиков), связанная с формированием специальных денежных фондов (страховых резервов), необходимых для предстоящих страховых выплат.

Лицензии выдаются на осуществление добровольного и обязательного личного страхования, имущественного страхования и страхования ответственности. Если предметом деятельности страховщика является исключительно перестрахование, то лицензия выдается на осуществление перестрахования. При этом в лицензиях указываются конкретные виды страхования, которые страховщик вправе осуществлять.

Не требует получения лицензии деятельность, связанная с оценкой страховых рисков, определением размера ущерба, размера страховых выплат, иная консультационная и исследовательская деятельность в области страхования.

Лицензирование страховой деятельности осуществляется федеральным органом исполнительной власти по надзору за страховой деятельностью, который выдает страховщикам лицензии на осуществление страховой деятельности, ведет единый Государственный реестр страховщиков и объединений страховщиков, а также реестр страховых брокеров, разрабатывает нормативные и методические документы по вопросам страховой деятельности, отнесенные Законом о страховании к его компетенции.

Лицензия на проведение страховой деятельности является документом, удостоверяющим право ее владельца на проведение страховой деятельности на территории РФ при соблюдении им условий и требований, оговоренных при выдаче лицензии.

Лицензии на осуществление страховой деятельности выдаются страховщикам (отдельно выделяется категория страховщиков, предметом деятельности которых является исключительно перестрахование) для осуществления страховой деятельности только на определенной территории, заявленной страховщиком.

Поскольку в соответствии со ст. 30 Закона о страховании надзор за страховой деятельностью на территории РФ осуществляется федеральными органами по надзору за страховой деятельностью и их территориальными органами, то к компетенции этих органов относятся:

Дача предписаний, ограничение действия лицензии, приостановление действия лицензии и отзыв лицензии на осуществление страховой деятельности.

Предписание — это письменное распоряжение, обязывающее страховщика в установленный срок устранить выявленные нарушения.

Предписания выдаются федеральными органами по надзору за страховой деятельностью и их территориальными органами при выявлении нарушений страховщиками требовании законодательства страховании.

В том случае, если предписание не выполняется в установленный срок, органы по надзору за страховой деятельностью имеют право ограничить или приостановить действие лицензии страховщика до устранения им выявленных нарушений либо принять решение об отзыве лицензии.

Ограничение действия лицензии означает запрет до устранения нарушений, установленных в деятельности страховщика, заключать новые договоры страхования и продлевать действующие по всем видам страховой деятельности (или видам страхования) или на определенной территории.

Приостановление действия лицензии означает запрет до устранения нарушений, установленных в деятельности страховщика, заключать новые договоры страхования и продлевать действующие по всем видам страховой деятельности (или видам страхования), на которые выдана лицензия. При этом по ранее заключенным договорам страховщик выполняет принятые обязательства до истечения срока их действия.

Отзыв лицензии означает запрет на осуществление страховой деятельности, за исключением выполнения обязательств, принятых по действующим договорам страхования. При этом средства страховых резервов могут быть использованы страховщиком исключительно для выполнения обязательств.

Заключение

Оценивая ситуацию на российском страховом рынке, можно сказать, что система страхования крайне неравновесна. И, прежде всего, потому, что потребность в страховании неуклонно растет, а подсистема профессиональных услуг отстает в развитии, не удовлетворяет в необходимом объеме указанную потребность.

Не составляют особого секрета как внутренние, так и внешние проблемы отечественного рынка страховых услуг, в преломлении несовершенства российской экономики.

К числу внутренних проблем, т.е. корректируемых внутри системы страхования, за счет резервов, можно отнести такие как:

- низкая финансовая устойчивость страховщиков;

- низкий уровень профессионализма и страховой культуры;

- внутрисистемная разобщенность;

Внешними проблемами, носящими общегосударственный характер, можно назвать следующие:

- экономические (инфляция, отсутствие государственной поддержки, низкий финансовый потенциал страхователей и др.)

- юридические (низкий уровень общего законодательного обеспечения страховой деятельности, длительное становление страхового рынка в условиях полного отсутствия законодательной и методической базы, контроля и др.)

- политические (общеполитическая нестабильность).

В итоге, не было бы зазорным рекомендовать использование опыта иностранных профессионалов страхового бизнеса, адаптируя его к отечественному рынку. Это касается вопросов целевого финансирования проектов, создания фондов поддержки, налоговых льгот, возможности открытия иностранного страхового рынка для России, организации института страхователей - экспертов, брокеров, актуариев и др.

Что касается финансовой устойчивости страховых компаний, то в с 1999 г. продолжается положительная тенденция, характеризующаяся увеличением страховых премий и резервных фондов. Если такое положение сохранится в будущем, то страховым компаниям не грозит банкротство, и они смогут возместить все суммы ущерба, которые возможно предъявят к оплате страхователи.

Список литературы

1. Гражданский кодекс РФ ч. II.

2. Закон РФ «Об организации страхового дела в РФ».

3. Гвозденко А.А. Основы страхования: Учебник. – М.: Финансы и статистика, 1998. – 304 с.

4. Грищенко Н.Б. Страховое дело: Учебное пособие. - Барнаул: Изд-во Алт. Ун-та, 1997. - 134 с.

5. Крутик А.Б., Никитина Т.В. Организация страхового дела: Учебное пособие – Спб.: Изд. дом «Бизнес-пресса», 1999. – 304 с.

6. Петров А.А. Страховое право: Учебное пособие. – СПб.: Знание, СПбВЭСЭП, 2000. – 139 с.

7. Фольгенсон Ю.Б. Комментарий к страховому законодательству. М.: Юристъ, 1999. – 284 с.

8. Шахов В.В. Страхование. Учебник для вузов. – М.: Страховой полис, ЮНИТИ, 1997. – 311 с.

9. Комментарий к гражданскому кодексу РФ части второй (постатейный). Под редакцией проф. О.Н. Садикова, - М.: Юридическая фирма КОНТРАКТ, издательская группа ИНФРА-М – НОРМА, 1996. – 800 с.

10. Юргенс И. Внутрисистемное регулирование страхования в РФ. «Страховое дело», №10, 2000.

11. Юргенс И. О проблеме регулирования страхования в РФ. «Страховое дело», №9, 2000.

12. Юргенс И. Системный подход к определению понятия «национальная система страхования». «Страховое дело», №8, 2000.

13. 100 страховых организаций с наибольшими показателями страховых взносов. «Страховое дело», №3, 2000.

14. Информация о деятельности страховых организаций в Российской Федерации за 1999 год. «Страховое дело», №2, 2000.

15. Бирючев О.И. Страхование: Пути развития. «Финансы», №12, 2000.

16. Сплетухов Ю.А. Место и роль государства в организации страхования в современных условиях. «Финансы», №9, 2000.

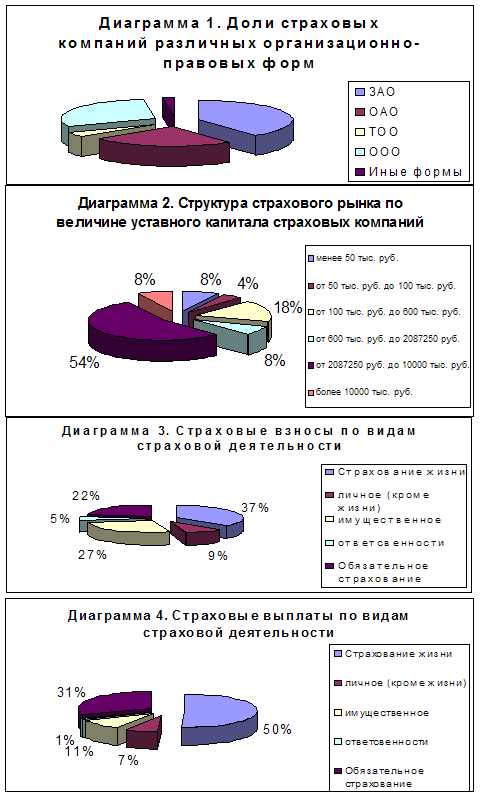

Приложение А

Структура страхового рынка РФ по состоянию на 01.01.2000[1]

Приложение Б

Некоторые результаты деятельности ведущих российских страховых компаний за 1999 г. и 1998 г.1

| № | № (1998) | Наименование компании | Город | Регистр. номер | Страховые взносы | Страховые выплаты | ||||

| 1999 (тыс. руб.) | 1998 (тыс. руб.) | Темп роста (%) | 1999 (тыс. руб.) | 1998 (тыс. руб.) | Темп роста (%) | |||||

| 1 | 3 | ПРОМЫШЛЕННО-СТРОИТЕЛЬНАЯ КОМПАНИЯ | Москва | 983 | 7681389,17 | 1316571,28 |

583,44 |

6166453,46 | 1920386 | 321,10 |

| 2 | 1 | СПАССКИЕ ВОРОТА-Л | Москва | 3178 | 5337394,59 | 3658415,05 | 145,89 | 6237185,70 | 2413851,13 | 258,39 |

| 3 | 2 | РОСНО | Москва | 290 | 4212495,10 | 1434208,29 | 293,72 | 1308317,35 | 702438,62 | 186,25 |

| 4 | 25 | ЛУКОЙЛ | Когалым | 1298 | 3539734,96 | 260350,37 |

1359,60 |

24820,60 | 37963,55 | 65,38 |

| 5 | 16 | СОГАЗ | Москва | 1208 | 3346881,59 | 406810,85 |

822,71 |

2520072,28 | 312955,24 | 805,25 |

| 6 | 5 | ИНГОССТРАХ | Москва | 928 | 2836868,04 | 952795,73 | 297,74 | 1172215,12 | 1263046,07 | 92,81 |

| 7 | 61 | ВОСТОЧНО-ЕВРОПЕЙСКОЕ СА | Москва | 2239 | 2199290,23 | 142617,39 |

1542,09 |

491445,54 | 96385,27 | 509,88 |

| 8 | 10 | КОНТИНЕНТ-ПОЛИС | Москва | 2207 | 2175928,43 | 548732,41 | 396,54 | 1809067,91 | 411796,00 | 439,31 |

| 9 | 8 | РЕСО-ГАРАНТИЯ | Москва | 1209 | 2016739,46 | 577602,09 | 349,16 | 1247660,56 | 386837,71 | 322,53 |

| 10 | 9 | ИТЕРРОС-СОГЛАСИЕ | Москва | 1307 | 1770514,56 | 548938,50 | 322,53 | 79217,36 | 54865,20 | 144,39 |

| 20 | 833 | ЮКОС-ГАРАНТ | Москва | 2786 | 759410,47 | 2833,56 |

26800,58 |

55546,78 | 109,36 | 50792,59 |

| 22 | 1302 | РЕГИОНАЛЬНОЕ СО | Москва | 1678 | 752134,51 | 170,30 |

441652,68 |

|||

[1] См.: Информация о деятельности страх. организаций в РФ за 1999 г. «Страховое дело», №2, 2000.

1 См. 100 страховых организаций с наибольшим показателям страховых взносов. «Страховое дело», №3, 2000.